PENGARUH PENGALAMAN KERJA, INDEPENDENSI,

OBJEKTIVITAS, INTEGRITAS DAN KOMPETENSI

TERHADAP KUALITAS HASIL PEMERIKSAAN

TESIS

Oleh

SABRI TARIGAN

077017021/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K

O L A

H

P A

S C

A S A R JA N

PENGARUH PENGALAMAN KERJA, INDEPENDENSI,

OBJEKTIVITAS, INTEGRITAS DAN KOMPETENSI

TERHADAP KUALITAS HASIL PEMERIKSAAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

SABRI TARIGAN

077017021/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PENGALAMAN KERJA, INDEPENDENSI, OBJEKTIVITAS, INTEGRITAS

DAN KOMPETENSI TERHADAP KUALITAS

HASIL PEMERIKSAAN

Nama Mahasiswa : Sabri Tarigan

Nomor Pokok : 077017021

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Erlina, SE., M.Si., Ph.D., Ak) (Drs. Rasdianto, MA., Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 18 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE., M.Si., Ph.D., Ak

Anggota : 1. Drs. Rasdianto, MA., Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Pengaruh

Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi

terhadap Kualitas Hasil Pemeriksaan”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Februari 2011

Yang membuat pernyataan,

PENGARUH PENGALAMAN KERJA, INDEPENDENSI, OBJEKTIVITAS, INTEGRITAS DAN KOMPETENSI TERHADAP KUALITAS

HASIL PEMERIKSAAN

Sabri Tarigan, Prof. Erlina, SE., M.Si., Ph.D., Ak, dan Drs. Rasdianto, MA., Ak

ABSTRAK

Penelitian tentang pengawasan telah banyak dilakukan, namun sepanjang pengetahuan penulis, penelitian di Pemerintah Daerah tentang kualitas hasil pemeriksaan yang dilakukan oleh Inspektorat Daerah relatif masih sedikit. Tujuan penelitian ini dilakukan untuk mencari bukti empiris apakah ada pengaruh pengalaman kerja, independensi, objektivitas, integritas dan kompetensi terhadap kualitas hasil pemeriksaan.

Populasi penelitian ini adalah seluruh inspektorat Provinsi Sumatera Utara. Unit analisisnya adalah seluruh auditor yang memeriksa keuangan daerah di Provinsi Sumatera Utara. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Sebelum dilakukan pengujian hipotesis dengan analisa regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara simultan pengalaman kerja, independensi, objektivitas, integritas dan kompetensi berpengaruh terhadap kualitas hasil pemeriksaan. Sedangkan secara parsial pengalaman kerja tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

THE INFLUENCE OF JOB EXPERIENCE, INDEPENDENCY, OBJECTIVITY, INTEGRITY, COMPETENCY TO QUALITY

OF AUDIT RESULT

Sabri Tarigan, Prof. Erlina, SE., M.Si., Ph.D., Ak, and Drs. Rasdianto, MA., Ak

ABSTRACT

Some studies about quality of audit result had been undertaken. However not much studies had been undertaken in local government. This research is to examine how far job experience, independency, objectivity, integrity and competency influence quality of audit result.

This research is conducted by using method survey to internal auditor of government in Provinsi North Sumatera with type research of causality. Data analysis conducted with multiple regression model. The hypothesis tested are revealed as that job experience, independency, objectivity, integrity and competency have influence to quality of audit result as well as partially and simultaneously.

The result of the test revealed that job experience, independency, objectivity, integrity and competency as well as simultaneously influence quality of audit result. Partially, independency, objectivity, integrity and competency have significant influence to quality of audit result. We suggest for future research in order to add more variable like etics, audit risk and than to extend the population.

DAFTAR ISI

1.5 Originalitas Penelitian... 8

BAB II TINJAUAN PUSTAKA... 9

2.2 Review Penelitian Terdahulu... 22

BAB III KERANGKA KONSEP DAN HIPOTESIS... 23

3.1 Kerangka Konsep... 23

3.2 Hipotesis Penelitian... 25

BAB IV METODE PENELITIAN... 26

4.1 Jenis Penelitian... 26

4.2 Lokasi dan Waktu Penelitian... 26

4.3 Populasi dan Sampel... 27

4.4 Metode Pengumpulan Data... 27

4.5 Variabel Penelitian dan Definisi Operasional Variabel... 28

4.6 Metode Analisis Data... 31

4.7.1 Uji Validitas... 31

4.7.2 Uji Reliabilitas... 32

4.8 Pengujian Asumsi Klasik... 32

4.8.1 Uji Normalitas... 32

4.8.2 Uji Multikolinearitas... 33

4.83 Uji Heteroskedastisitas... 33

4.9 Pengujian Hipotesis... 34

BAB V ANALISIS DAN PEMBAHASAN... 35

5.1 Deskriptif Data... 35

5.1.1 Karakteristik Penelitian... 35

5.1.2 Uji Response Bias... 36

5.2 Analisis Data... 36

5.3 Deskripsi Hasil Penelitian... 37

5.4 Pengujian Asumsi Klasik... 38

5.4.1 Uji Normalitas... 39

5.4.2 Uji Multikolinearitas... 39

5.4.3 Uji Heteroskedastisitas... 40

5.5 Hasil Analisis Data... 42

BAB VI KESIMPULAN DAN SARAN... 47

6.1 Kesimpulan... 47

6.2 Keterbatasan... 48

6.3 Saran... 48

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 22

4.1 Definisi Operasional dan Pengukuran Variabel... 30

5.1 Data Demografi Responden... 35

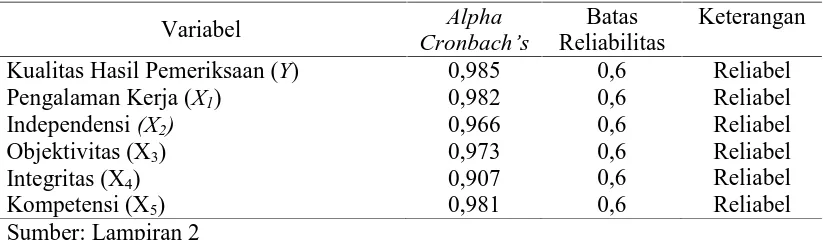

5.2 Uji Reliabilitas Variabel... 37

5.3 Deskripsi Statistik... 38

5.4 Uji Multikolinearitas... 39

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner Penelitian... 52

2 Uji Validitas dan Reliabilitas... 60

3 Hasil Uji Asumsi Klasik... 67

4 Deskriptif Statistik... 69

PENGARUH PENGALAMAN KERJA, INDEPENDENSI, OBJEKTIVITAS, INTEGRITAS DAN KOMPETENSI TERHADAP KUALITAS

HASIL PEMERIKSAAN

Sabri Tarigan, Prof. Erlina, SE., M.Si., Ph.D., Ak, dan Drs. Rasdianto, MA., Ak

ABSTRAK

Penelitian tentang pengawasan telah banyak dilakukan, namun sepanjang pengetahuan penulis, penelitian di Pemerintah Daerah tentang kualitas hasil pemeriksaan yang dilakukan oleh Inspektorat Daerah relatif masih sedikit. Tujuan penelitian ini dilakukan untuk mencari bukti empiris apakah ada pengaruh pengalaman kerja, independensi, objektivitas, integritas dan kompetensi terhadap kualitas hasil pemeriksaan.

Populasi penelitian ini adalah seluruh inspektorat Provinsi Sumatera Utara. Unit analisisnya adalah seluruh auditor yang memeriksa keuangan daerah di Provinsi Sumatera Utara. Pengumpulan data dilakukan dengan kuesioner yang diantar langsung oleh penulis. Sebelum dilakukan pengujian hipotesis dengan analisa regresi berganda, terlebih dahulu dilakukan pengujian kualitas data dan uji asumsi klasik.

Hasil penelitian menunjukkan bahwa secara simultan pengalaman kerja, independensi, objektivitas, integritas dan kompetensi berpengaruh terhadap kualitas hasil pemeriksaan. Sedangkan secara parsial pengalaman kerja tidak berpengaruh secara signifikan terhadap kinerja manajerial SKPD.

THE INFLUENCE OF JOB EXPERIENCE, INDEPENDENCY, OBJECTIVITY, INTEGRITY, COMPETENCY TO QUALITY

OF AUDIT RESULT

Sabri Tarigan, Prof. Erlina, SE., M.Si., Ph.D., Ak, and Drs. Rasdianto, MA., Ak

ABSTRACT

Some studies about quality of audit result had been undertaken. However not much studies had been undertaken in local government. This research is to examine how far job experience, independency, objectivity, integrity and competency influence quality of audit result.

This research is conducted by using method survey to internal auditor of government in Provinsi North Sumatera with type research of causality. Data analysis conducted with multiple regression model. The hypothesis tested are revealed as that job experience, independency, objectivity, integrity and competency have influence to quality of audit result as well as partially and simultaneously.

The result of the test revealed that job experience, independency, objectivity, integrity and competency as well as simultaneously influence quality of audit result. Partially, independency, objectivity, integrity and competency have significant influence to quality of audit result. We suggest for future research in order to add more variable like etics, audit risk and than to extend the population.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam rangka mewujudkan good governance di lingkungan pemerintahan

daerah. Pemerintah harus melakukan reformasi dalam segala aspek pengelolaan

keuangan daerah. Salah satu langkah yang harus dilakukan pemerintah daerah pada

saat ini adalah melakukan reformasi audit baik internal maupun eksternal dalam

penyelenggaraan pemerintahan. Melalui reformasi audit ini diharapkan kegiatan audit

di lingkungan instansi pemerintah dapat berjalan lebih maksimal, sehingga terjadinya

kesalahan prosedur dan tindak pidana yang sering dilakukan auditee, yang berdampak

pada kerugian negara, dapat semakin berkurang. Melalui reformasi audit ini

diharapkan setiap auditor, selain mampu menjalankan prosedur audit sesuai dengan

standar audit yang berlaku, juga mampu untuk terus mengembangkan kemampuan

auditnya dengan semakin mengembangkan prosedur dan program auditnya sesuai

dengan perkembangan lingkup dan model transaksi keuangan yang dilakukan oleh

auditan.

Diharapkan dengan ada reformasi dalam bidang pengawasan maka kualitas

pengawasan yang dilakukan inspektorat daerah akan semakin baik, sehingga akan

meningkatkan kualitas hasil pemeriksaan/inspektorat dalam pengawasan pengelolaan

keuangan daerah. Banyak kasus temuan ketidakefektifan dalam pengelolaan

stakeholder terutama DPRD, BPK daerah dan Inspektorat untuk bekerja keras

meningkatkan pengawasan daerah. Penyebab utama terjadinya kasus ketidakefektifan

pengelolaan keuangan daerah di Indonesia adalah masalah pengelolaan barang milik

daerah serta ketidakefektifan penggunaan APBD dan dana bantuan dari pusat.

Banyaknya kasus kebocoran anggaran di daerah juga tidak bisa dilepaskan

dari lemahnya fungsi pengawasan. Karena pengawasan juga bisa dilakukan oleh

tingkat provinsi, lanjutnya, DPRD semestinya memperkuat lagi pengawasannya atas

alokasi anggaran daerah. DPRD diharapkan jangan hanya tertarik dalam aspek

penyusunan anggaran saja. Tapi yang penting juga bagaimana anggaran itu

dilaksanakan, dan bagaimana anggaran itu dipertanggungjawabkan. Selaku institusi

pengendalian internal, sebelum terjadi penyimpangan, inspektorat semestinya sudah

bisa mendeteksi sehingga bisa mencegah hal itu terjadi.

Menurut UU No. 15/2004 dan UU No. 15/2006, BPK adalah institusi yang

melakukan pemeriksaan atas pengelolaan dan pertanggungjawaban keuangan negara

dan daerah. Sementara di daerah dibentuk sebuah SKPD yang berfungsi sebagai

pengawas internal pemerintah daerah yang biasa disebut inspektorat. Pada Pasal 9

dinyatakan bahwa BPK dapat memanfaatkan hasil pemeriksaan inspektorat dan oleh

karenanya laporan hasil pemeriksaan inspektorat wajib disampaikan kepada BPK.

Berdasarkan hal ini, diharapkan hasil pekerjaan dari inspektorat harus memiliki

kualitas yang baik. Tetapi kenyataan yang didapat berbeda, seperti kasus yang terjadi

di Provinsi Jawa Timur, di mana BPK mendapati adanya penyelewengan penggunaan

dengan memanggil dinas yang diduga bermasalah. Hal ini menunjukkan bahwa hasil

pemeriksaan inspektorat tida dapat digunakan sebagai dasar untuk melakukan

pemeriksaan lanjutan olek BPK.

Pengawasan intern yang dilakukan oleh Aparat Pengawasan Intern

Pemerintah (APIP) terdiri dari audit, review, evaluasi, pemantauan dan kegiatan

pengawasan lainnya. Pengawasan berfungsi membantu agar sasaran yang ditetapkan

organisasi dapat tercapai, di samping itu pengawasan berfungsi mendeteksi secara

dini terjadinya penyimpangan pelaksanaan, penyalahgunaan wewenang, pemborosan

dan kebocoran.

Pengawasan merupakan suatu tindakan mencari keterangan tentang apa yang

dilaksanakan dalam suatu instansi yang diperiksa, membandingkan hasil dengan

kriteria yang ditetapkan, serta menyetujui atau menolak hasil dengan memberikan

rekomendasi tentang tindakan-tindakan perbaikan. Pemeriksaan yang dilakukan

APIP terkadang menemui kendala dalam pelaksanaannya di mana adanya rasa

kekeluargaan, kebersamaan dan pertimbangan manusiawi yang terlalu menonjol.

Masalah lain yang dihadapi dalam peningkatan kualitas APIP adalah bagaimana

meningkatkan sikap/perilaku, kemampuan aparat pengawasan dalam melaksanakan

pemeriksaan, sehingga pengawasan yang dilaksanakan dapat berjalan secara wajar,

efektif dan efisien (Sukriyah, 2009).

Pengguna laporan hasil pemeriksaan menginginkan adanya aparat

pengawasan yang bersih, berwibawa, tertib dan teratur dalam menjalankan tugas dan

berlaku bagi auditor intern pemerintah terdiri dari Kode Etik APIP dan Standar Audit

APIP. Kode etik dimaksudkan untuk menjaga perilaku APIP dalam melaksanakan

tugasnya, sedangkan Standar Audit dimaksudkan untuk menjaga mutu hasil audit

yang dilaksanakan APIP. Dengan adanya aturan tersebut, masyarakat atau pengguna

laporan dapat menilai sejauhmana auditor pemerintah telah bekerja sesuai dengan

standar dan etika yang telah ditetapkan.

Kode Etik APIP dalam Peraturan Menteri Negara Pendayagunaan Aparatur

Negara (PERMENPAN) Nomor PER/04/M.PAN/03/2008, salah satu tujuannya

adalah mencegah terjadinya tingkah laku yang tidak etis, agar terpenuhi

prinsip-prinsip kerja yang akuntabel dan terlaksananya pengendalian audit sehingga terwujud

auditor yang kredibel dengan kinerja yang optimal dalam pelaksanaan audit.

Prinsip-prinsip perilaku yang berlaku bagi auditor antara lain integritas, objektivitas dan

kompetensi. Integritas diperlukan agar auditor dapat bertindak jujur dan tegas dalam

melaksanakan audit; objektivitas diperlukan agar auditor dapat bertindak adil tanpa

dipengaruhi oleh tekanan atau permintaan pihak tertentu yang berkepentingan atas

hasil audit; serta kompetensi auditor didukung oleh pengetahuan, dan kemampuan

yang diperlukan untuk melaksanakan tugas.

Standar Audit APIP sebagaimana diatur dalam PERMENPAN Nomor

PER/05/M.PAN/03/2008, dipergunakan sebagai acuan bagi seluruh APIP dalam

melaksanakan audit. Standar umum dalam standar audit tersebut antara lain mengatur

tentang independensi APIP dan objektivitas auditor. Disebutkan dalam standar umum

independen dan para auditornya harus objektif dalam pelaksanaan tugasnya”. Hal ini

mengandung arti bahwa independensi APIP serta objektivitas auditor diperlukan agar

kualitas hasil pekerjaan APIP meningkat.

Tidak mudah menjaga independensi, objektivitas serta integritas auditor.

Pengalaman kerja dan kompetensi yang melekat pada diri auditor bukan jaminan

bahwa auditor dapat meningkatkan kualitas hasil pemeriksaannya. Alim dkk. (2007)

menyatakan bahwa kerjasama dengan obyek pemeriksaan yang terlalu lama

dan berulang bisa menimbulkan kerawanan atas independensi yang dimiliki auditor.

Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan selama penugasan

dapat mempengaruhi objektivitas auditor, serta bukan tidak mungkin auditor

menjadi tidak jujur dalam mengungkapkan fakta yang menunjukkan rendahnya

integritas auditor. Oleh karena itu merupakan hal menarik untuk mengadakan

penelitian tentang pengaruh faktor-faktor pengalaman kerja, independensi,

objektivitas, integritas dan kompetensi terhadap peningkatan kualitas hasil

pemeriksaan.

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik

bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi

yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan

berpengalaman dalam industri-industri yang mereka audit (Arens dkk., 2004).

Pengalaman juga memberikan dampak pada setiap keputusan yang diambil dalam

pelaksanaan audit sehingga diharapkan setiap keputusan yang diambil merupakan

yang dimiliki auditor maka auditor akan semakin baik pula kualitas audit yang

dihasilkan.

Penelitian Budi dkk, (2004) dan Oktavia (2006) tentang pengalaman kerja

memberikan hasil bahwa tidak terdapat pengaruh pengalaman kerja terhadap

pengambilan keputusan auditor, sementara dari penelitian Suraida (2005) menyatakan

bahwa pengalaman audit dan kompetensi berpengaruh terhadap skeptisisme

profesional dan ketepatan pemberian opini auditor akuntan publik.

Begitu juga penelitian yang dilakukan Asih (2006), menemukan bahwa

pengalaman auditor baik dari sisi lama bekerja, banyaknya tugas maupun banyaknya

jenis perusahaan yang diaudit berpengaruh positif terhadap keahlian auditor dalam

bidang auditing. Herliansyah dkk, (2006), dari penelitiannya menemukan bahwa

pengalaman mengurangi dampak informasi tidak relevan terhadap judgment auditor.

Independensi dan kompetensi berpengaruh signifikan terhadap kualitas audit,

pekerjaan dengan kompleksitas rendah berpengaruh signifikan terhadap kualitas hasil

kerja auditor (Christiawan; 2002, Alim dkk; 2007, dan Mardisar dkk; 2007).

Kemudian Trisnaningsih (2007) menyatakan bahwa pemahaman good governance

dapat meningkatkan kinerja auditor jika auditor tersebut selama dalam pelaksanaan

pemeriksaan selalu menegakkan sikap independensi.

Referensi yang digunakan dalam penelitian ini (Christiawan (2002), Budi dkk.

(2004), Suraida (2005), Asih (2006), Herliansyah dkk. (2006), Oktavia (2006), Alim

dkk. (2007), Mardisar dkk. (2007), dan Trisnaningsih (2007)) mengamati

akuntan publik, kecuali penelitian Oktavia (2006) dan Sukriyah dkk (2009) yang

dilakukan pada auditor pemerintah. Dalam penelitian ini, peneliti menggunakan

kombinasi variabel-variabel independen penelitian yang dilakukan oleh peneliti

sebelumnya untuk dianalisa pengaruhnya terhadap peningkatkan kualitas hasil

pemeriksaan yang dilakukan pada auditor intern pemerintah.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, dapat dirumuskan masalah

penelitian sebagai berikut: apakah pengalaman kerja, independensi, objektivitas,

integritas, dan kompetensi berpengaruh terhadap kualitas hasil pemeriksaan?

1.3. Tujuan Penelitian

Untuk mengetahui pengaruh pengalaman kerja, independensi, objektivitas,

integritas dan kompetensi terhadap kualitas hasil pemeriksaan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan sebagai sumbangan pikiran dan manfaat yang

berarti yaitu:

a. Bagi peneliti dapat menambah wawasan dan pengetahuan dalam bidang

pengawasan keuangan daerah.

b. Memberi kontribusi kepada auditor inspektorat sebagai pengawas keuangan

c. Bagi akademis diharapkan dapat memberikan referensi bagi peneliti selanjutnya

pada khususnya dan bidang ilmu akuntansi sektor publik pada umumnya.

1.5. Originalitas Penelitian

Penelitian ini dilakukan dengan mengembangkan ide penelitian yang

dilakukan oleh Sukriyah dkk (2009). Perbedaan penelitian ini dengan penelitian yang

dilakukan oleh Sukriyah adalah:

1. Populasi penelitian mereka adalah inspektorat kabupaten/kota di Jawa

Tengah. Sedangkan penelitian saat ini populasinya adalah seluruh Auditor

Inspektorat Provinsi Sumatera Utara.

2. Kuesioner yang digunakan dalam penelitian ini berbeda dengan penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Bab ini akan menjelaskan tinjauan pustaa baik definisi, konsep atau hasil

penelitian yang berkaitan dengan kualitas kerja, serta menentukan teori yang

digunakan dalam menjelaskan faktor-faktor yang mempengaruhi kualitas hasil

pemeriksaan.

2.1.1. Pengalaman Kerja

Pengalaman sangatlah penting diperlukan dalam rangka kewajiban seorang

pemeriksa terhadap tugasnya untuk memenuhi standar umum audit. Pengetahuan

seorang auditor dimulai dengan pendidikan formal, yang diperluas melalui

pengalaman-pengalaman selanjutnya dalam praktik audit. Untuk memenuhi

persyaratan sebagai seorang profesional, auditor harus menjalani pelatihan teknis

yang cukup.

Hasil-hasil penelitian yang berpangkal pada pandangan perilaku menunjukkan

bahwa auditor yang berpengalaman tidak berperilaku berbeda dengan akuntan yang

tidak berpengalaman. Kesimpulan seperti ini mungkin tidak dapat diterima secara

umum dikarenakan diperlukan waktu yang lama bagi seorang akuntan untuk dapat

menjadi seorang akuntan pengalaman. Hal ini mungkin dikarenakan kelemahan teori

yang mendukung penelitian-penelitian dengan memakai pandangan perilaku yaitu

variabel-variabel judgment seperti konsensus, stabilitas, self insight dan pentingnya isyarat.

Bisa saja setiap ahli dan peneliti menggunakan strategi yang berbeda dalam proses

judgment sehingga dampak keahlian terhadap variabel-variabel itu tidak seperti yang

diduga.

Marinus dkk, (1997) dalam Herliansyah dkk, (2006) menyatakan bahwa

secara spesifik pengalaman dapat diukur dengan rentang waktu yang telah digunakan

terhadap suatu pekerjaan atau tugas (job). Purnamasari (2005) dalam Asih (2006)

memberikan kesimpulan bahwa seorang karyawan yang memiliki pengalaman kerja

yang tinggi akan memiliki keunggulan dalam beberapa hal diantaranya:

1) mendeteksi kesalahan, 2) memahami kesalahan dan 3) mencari penyebab

munculnya kesalahan.

Menurut Dr. I Wayan Suartana (2006), berdasarkan penelitian bahwa

pengalaman audit dapat mengurangi efek kekinian pada pertimbangan auditor. Hal itu

sesuai dengan teori yang menyatakan bahwa auditor yang lebih berpengalaman tidak

sensitif terhadap tipe bukti tertentu, dalam hal ini bukti yang bersifat negatif atau

positif. Pengalaman auditor mampu untuk memetakan informasi sehingga tidak

terjebak oleh urutan informasi yang diterimanya.

Faktor-faktor yang mempengaruhi perkembangan pengetahuan auditor

melalui pengalaman audit, diskusi mengenai audit, seminar-seminar, pengawasan dan

review pekerjaan oleh auditor pengawasan, program pelatihan, tindak lanjut, program

pemeriksaan dan penggunaan pedoman audit. Pengetahuan auditor khususnya

kerja. Namun hal tersebut tidak untuk semua aspek pengetahuan tentang kekeliruan

dalam suatu lingkungan audit yang lazim. Ashton, mengemukakan bahwa

pengetahuan frekuensi base rate auditor terhadap kekeliruan laporan keuangan tidak

sangat teliti dan bahwa pengetahuan ini tidak menjadi lebih teliti dengan pengalaman.

Beberapa penelitian sebelumnya, yang mempelajari mengenai pengaruh

pengalaman dalam bidang audit, telah menunjukkan hasil yang berbeda-beda. Hal ini

kemungkinan disebabkan pada penelitian tidak mepertimbangkan faktor pengetahuan

yang dibutuhkan untuk menyelesaikan tugas (Bonner, 1990; Abdolmohammadi dan

Wright, 1987).

Penerapan atau pengulangan penelitian dalam bidang auditing juga

mengungkapkan hasil yang sama. Butt yang dikutip Jeffrey (1992) mengungkapkan

bahwa auditor yang berpengalaman membuat judgment frekuensi relatif yang lebih

baik dalam tugas-tugas profesional ketimbang auditor yang belum berpengalaman.

Sesuai dengan standar umum dalam Standar Profesional Akuntan Publik

bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup dalam profesi

yang ditekuninya, serta dituntut untuk memenuhi kualifikasi teknis dan

berpengalaman dalam bidang industri yang digeluti kliennya (Arens dkk., 2004).

Pengalaman akuntan publik akan terus meningkat seiring dengan makin

banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan

yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang

Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan

pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula

kualitas audit yang dihasilkan (Alim dkk., 2007). Hasil penelitian Herliansyah dkk.

(2006) menunjukkan bahwa pengalaman mengurangi dampak informasi tidak relevan

terhadap judgment auditor. Kidwell dkk, (1987) dalam Budi dkk, (2004) menemukan

bahwa manajer dengan pengalaman kerja yang lebih lama mempunyai hubungan

yang positif dengan pengambilan keputusan etis. Berbeda dengan penelitian yang

dilakukan oleh Budi dkk, (2004) bahwa pengalaman kerja tidak mempunyai pengaruh

terhadap komitmen profesional maupun pengambilan keputusan etis.

Penelitian lain memberikan bukti bahwa pengalaman auditor mempunyai

dampak yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung. Hu

bungan antara pengalaman auditor dengan kinerja melalui variabel ‘intervening’efek

pengetahuan mengenai pekerja (job knowledge) (Bonner dan Lewis, 1990 dan

Schmidt et al., 1986), terutama pengetahuan tentang tugas secara spesifik (Bonner,

1990).

Penelitian yang dilakukan Choo dan Trotman (1991) menunjukkan bahwa

auditor yang berpengalaman lebih banyak menemukan item-item yang tidak umum

(atypical) dibandingkan auditor yang kurang berpengalaman, tetapi tidak menemukan

item-item yang umum, tidak ada bedanya antara auditor berpengalaman dengan yang

kurang berpengalaman.

Hasil penelitian ini didukung oleh pendapat Tubbs (1992) yang melakukan

banyak kesalahan yang dapat ditemukan oleh auditor. Abdolmohammadi dan Wright

(1987) yang menyatakan bahwa pengalaman mungkin penting bagi keputusan yang

kompleks, tetapi tidak untuk keputusan yang sifatnya rutin dan terstruktur. Pengaruh

pengalaman akan signifikan ketika tugas yang dilakukan semakin kompleks.

Berdasar penelitian-penelitian terdahulu, faktor pengalaman berpengaruh

terhadap kinerja auditor (Ashton, 1991; Choo dan Trotman, 1991; dan Tubbs, 1992).

Penelitian lain memberikan bukti bahwa pengalaman auditor mempunyai dampak

yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung. Hubungan

antara pengalaman auditor dengan kinerja melalui variabel “intervening” efek

pengetahuan mengenai pekerjaan (job knowledge) (Bonner dan Lewis, 1990 dan

Schmidt et al., 1986), terutama pengethuan tentang tugas secara spesifik (Bonner,

1990).

2.1.2. Independensi

Auditor yang independen adalah auditor yang tidak memihak atau tidak dapat

diduga memihak, sehingga tidak merugikan pihak manapun (Pusdiklatwas BPKP,

2005). Dalam Arens dkk, (2004) menyatakan nilai auditing sangat bergantung pada

persepsi publik akan independensi yang dimiliki auditor. Sikap independen meliputi

independen dalam fakta (in fact) dan independen dalam penampilan (in appearance).

Hasil penelitian Trisnaningsih (2007) mengindikasikan bahwa auditor yang

hanya memahami good governance tetapi dalam pelaksanaan pemeriksaan tidak

menegakkan independensinya maka tidak akan berpengaruh terhadap kinerjanya.

berpengaruh signifikan terhadap kualitas audit. Auditor harus dapat mengumpulkan

setiap informasi yang dibutuhkan dalam pengambilan keputusan audit di mana hal

tersebut harus didukung dengan sikap independen.

Shockley (1981) melakukan penelitian tentang 4 faktor yang berpengaruh

terhadap independensi akuntan publik. Responden penelitiannya adalah kantor

akuntan, bank dan analis keuangan. Faktor yang diteliti adalah pemberian jasa

konsultasi kepada klien, persaingan antar kantor akuntan publik, ukuran kantor

akuntan publik dan lama hubungan audit. Hasil penelitiannya menunjukkannya

bahwa kantor akuntan publik yang memberikan jasa konsultasi menajemen kepada

klien yang diaudit meningkatkan resiko rusaknya independensi yang lebih besar

dibandingkan yang tidak memberikan jasa tersebut. Tingkat persaingan antar kantor

akuntan publik dapat meningkatkan resiko resaknya independensi akuntan publik.

Kantor akuntan publik yang lebih kecil mempunyai resiko kehilangan independensi

yang lebih besar dibandingkan kantor akuntan publik yang lebih besar

Supriyono (1988) telah melakukan penelitian mengenai independensi auditor

di Indonesia. Penelitian ini mempelajari faktor-faktor yang mempengaruhi

independensi auditor, yaitu (1) ikatan kepentingan keuangan dan hubungan usaha

dengan klien; (2) persaingan antar kantor akuntan publik; (3) pemberian jasa lain

selain jasa audit; (4) lama penugasan audit; (5) besar kantor akuntan; (6) besarnya

fee audit. Responden yang dipilih meliputi direktur keuangan perusahaan yang telah

go publik, partner kantor akuntan publik, pejabat kredit bank dan lembaga keuangan

menunjukkan 75% responden menyatakan bahwa ikatan keuangan dengan

perusahaan klien dan hubungan bisnis dengan klien mempengaruhi rusaknya

independensi. Persaingan yang tajam dalam pemberian jasa audit antar kantor

akuntan publik mempengaruhi rusaknya independensi akuntan publik disetujui oleh

42% responden, sedangkan 34% responden menyatakan bahwa lama penugasan

audit pada klien tertentu mempengaruhi rusaknya independensi akuntan publik.

Ukuran kantor akuntan publik yang lebih mudah rusak independensinya disetujui

oleh 27% sedangkan 8% responden menyatakan bahwa pemberian jasa selain jasa

audit mempengaruhi rusaknya independensi akuntan publik.

Beberapa penelitian mengenai independensi sebelumnya menunjukan bahwa

ada banyak faktor-faktor yang berpengaruh terhadap independensi, tetapi dalam

penelitian ini faktor yang ingin dipelajari adalah faktor yang terkait dengan auditor.

Faktor ini dikelompokkan dalam lama ikatan dengan auditee (tenure), tekanan dari

auditee, dan telaah dari rekan auditor (peer review). Faktor ini akan digunakan

sebagai indikator dari independensi

2.1.3. Objektivitas

Pusdiklatwas BPKP (2005), menyatakan objektivitas sebagai bebasnya

seseorang dari pengaruh pandangan subjektif pihak-pihak lain yang berkepentingan,

sehingga dapat mengemukakan pendapat menurut apa adanya. Unsur perilaku yang

dapat menunjang objektivitas antara lain (1) Dapat diandalkan dan dipercaya,

(2) Tidak merangkap sebagai panitia tender, kepanitiaan lain dan atau

berangkat tugas dengan niat untuk mencari-cari kesalahan orang lain, (4) Dapat

mempertahankan kriteria dan kebijaksanaan-kebijaksanaan yang resmi, serta

(5) Dalam bertindak maupun mengambil keputusan didasarkan atas pemikiran yang

logis.

Hubungan keuangan dengan klien dapat mempengaruhi objektivitas dan dapat

mengakibatkan pihak ketiga berkesimpulan bahwa objektivitas auditor tidak dapat

dipertahankan. Dengan adanya kepentingan keuangan, seorang auditor jelas

berkepentingan dengan laporan hasil pemeriksaan yang diterbitkan. Standar umum

dalam Standar Audit APIP menyatakan bahwa dengan prinsip objektivitas

mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak

mengkompromikan kualitas. Dengan kata lain, semakin tinggi tingkat objektivitas

auditor maka semakin baik kualitas hasil pemeriksaannya.

2.1.4. Integritas

Integritas merupakan kualitas yang melandasi kepercayaan publik dan

merupakan patokan bagi anggota dalam menguji semua keputusannya. Integritas

mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani,

bijaksana dan bertanggung jawab dalam melaksanakan audit. Keempat unsur itu

diperlukan untuk membangun kepercayaan dan memberikan dasar bagi pengambilan

keputusan yang andal (Pusdiklatwas BPKP, 2005).

Alim dkk (2007) menyatakan bahwa kualitas audit dapat dicapai jika auditor

memiliki kompetensi yang baik dan hasil penelitiannya menemukan bahwa

pelaksanaan tugas audit harus senantiasa meningkatkan pengetahuan yang telah

dimiliki agar penerapan pengetahuan dapat maksimal dalam praktiknya.

Sunarto (2003) menyatakan bahwa integritas dapat menerima kesalahan

yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak dapat menerima

kecurangan prinsip. Dengan integritas yang tinggi, maka auditor dapat meningkatkan

kualitas hasil pemeriksaannya (Pusdiklatwas BPKP, 2005).

2.1.5. Kompetensi

Auditor memiliki peran sebagai pengontrol dan penjaga kepentingan publik

terkait dengan bidang keuangan. Dalam melaksanakan peran audit, mereka

bertanggung jawab untuk merencanakan dan melaksanakan audit guna memperoleh

keyakinan yang memadai apakah laporan keuangan bebas dari salah saji material,

guna mendukung peran yang cukup mulia itu, seorang auditor harus didukung dengan

kompetensi yang memadai akan teknik-teknik audit serta kompetensi lain yang

mendukung. Kompetensi semacam itu dapat diperoleh melalui baik jenjang

pendidikan secara formal maupun informal, serta pengalaman dalam praktik audit.

Karena dalam melakukan peran audit, seorang auditor harus mengumpulkan serta

mengevaluasi bukti-bukti yang digunakan untuk mendukung judgment yang

diberikannya. Dari bukti-bukti yang dikumpulkan ini harus memadai guna

meyakinkan auditor dalam memberikan opini. Sementara, tanggung jawab

penyusunan dan penyajian laporan keuangan berada di pihak manajemen perusahaan.

kredibel, pihak manajemen memerlukan jasa pihak ketiga yang independen. Dalam

hal ini adalah auditor.

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk

melaksanakan audit dengan benar (Rai, 2008). Dalam melakukan audit, seorang

auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta

keahlian khusus di bidangnya. Kompetensi berkaitan dengan keahlian profesional

yang dimiliki oleh auditor sebagai hasil dari pendidikan formal, ujian profesional

maupun keikutsertaan dalam pelatihan, seminar, simposium (Suraida, 2005).

Hasil penelitian yang dilakukan oleh Murtanto (1998) dalam Mayangsari

(2003) menunjukkan bahwa komponen kompetensi untuk auditor di Indonesia terdiri

atas:

1. Kompetensi pengetahuan, yang merupakan komponen penting dalam suatu

kompetensi. Komponen ini meliputi pengetahuan terhadap fakta-fakta,

prosedur-prosedur dan pengalaman.

2. Bahwa pengalaman akan memberikan hasil dalam menghimpun dan

memberikan kemajuan bagi pengetahuan.

3. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas mampu

bekerjasama dengan orang lain. Gibbin’s dan Larocque’s

(1990) juga menunjukkan bahwa kepercayaan, komunikasi, kemampuan untuk

2.1.6. Kualitas Hasil Pemeriksaan

Tidak ada definisi yang pasti mengenai kualitas hasil audit. Tidak adanya

definisi yang pasti mengenai kualitas hasil audit disebabkan tidak adanya pemahaman

umum mengenai faktor penyusun kualitas audit dan sering terjadi konflik peran

antara berbagai pengguna laporan audit (Sutton, 1993). Sutton menjelaskan dengan

mengumpulkan beberapa pendapat peneliti sebelumnya bahwa ada perbedaan

persepsi mengenai kualitas audit. Walaupun demikian, para peneliti mempunyai

kesamaan pendapat mengenai pengukuran audit. Pengukuran kualitas audit tersebut

membutuhkan kombinasi antara hasil dan proses. Pengukuran hasil lebih banyak

digunakan karena pengukuran proses tidak dapat diobservasi secara langsung.

Kualitas hasil pemeriksaan adalah pelaporan tentang kelemahan pengendalian

intern dan kepatuhan terhadap ketentuan, tanggapan dari pejabat ayng bertanggung

jawab, merahasiakan pengungkapan informasi yang dilarang, pendistribusian laporan

hasil pemeriksaan dan tindak lanjut dari rekomendasi auditor sesuai dengan peraturan

perundang-undungan. Yang menjadi indikator dalam kualitas pemeriksaan yaitu

kelemahan pengendalian intern, penyimpangan dari peraturan-peraturan,

pendistribusian laporan hasil pemeriksaan, keberhasilan informasi, dan tindak lanjut

dari rekomendasi.

Kualitas hasil pemeriksaan dipengaruhi oleh latar belakang pendidikan,

kecakapan profesional, pendidikan berkelanjutan, dan independensi pemeriksa,

variabel-variabel ini merupakan bagian dari kualitas hasil pemeriksaan. Laporan hasil

oleh auditor. Latar belakang pendidikan yang sesuai akan menghasilkan laporan

pemeriksaan yang sesuai dengan standar pemeriksaan. Kecakapan profesional dalam

melakukan pemeriksaan mutlak dilakukan, kualitas laporan pemeriksaan akan sangat

baik karena pada saat pemerikasaan telah dilaksanakan sesuai dengan standar yang

berlaku. Pendidikan berkelanjutan yang telah diikuti oleh auditor akan menghasilkan

peraturan-peraturan, metode-metode yang baru dalam melakukan pemeriksaan.

Independen dalam pemeriksaan yaitu tidak adanya gangguan dari auditor pada dan

setelah pemeriksaan akan membuat pemeriksa melakukan pekerjaannya secara

profesional.

Penelitian mengenai pengukuran kualitas audit pada tahap proses telah

dilakukan oleh Sutton (1993). Sutton meneliti tentang faktor-faktor yang

mempengaruhi kualitas proses audit. Hasil penelitian ini menunjukkan adanya

kesepakatan diantara para responden mengenai faktor-faktor yang berpengaruh

terhadap kualitas proses audit mulai dari tahap perencanaan, penugasan, tahap

pekerjaan lapangan, dan pada tahap adminstrasi akhir. Sembilan belas faktor yang

berpengaruh tersebut terdiri dari 6 faktor berbasis klien, 2 faktor berbasis firma/tim

audit, dan 11 faktor berbasis pada prosedur audit actual dan yang terkait dengan

kualitas kinerja kerja audit.

Dalam standar pemeriksaan keuangan negara menyatakan definisi kualitas

hasil pemeriksaan yaitu laporan hasil pemeriksaan yang memuat adanya kelemahan

dalam pengendalian intern, kecurangan, penyimpangan dari ketentuan peraturan

atau pejabat yang bertanggung jawab pada entitas yang diperiksa mengenai temuan

dan rekomendasi serta tindakan koreksi yang direncanakan.

Cara yang paling efektif untuk menjamin bahwa suatu laporan hasil

pemeriksaan telah dibuat secara wajar, lengkap, dan obyektif adalah dengan

mendapatkan review dan tanggapan dari pejabat yang bertanggung jawab pada entitas

yang diperiksa. Tanggapan atau pendapat dari pejabat yang bertanggung jawab tidak

hanya mencakup kelemahan dalam pengendalian intern, kecurangan, penyimpangan

terhadap ketentuan peraturan perundang-undangan, atau tidak ketidakpatutan yang

dilaporkan oleh pemeriksa, tetapi juga tindakan perbaikan yang direncanakan.

Pemeriksaan harus memuat komentar tersebut dalam laporan hasil pemeriksaannya.

De Angelo (1981) mendefinisikan kualitas audit sebagai probabilitas bahwa

auditor akan menemukan dan melaporkan pelanggaran pada sistem akuntnsi klien

(dalam Deis dan Giroux, 1992). Deis dan Giroux (1992) menjelaskan bahwa

probabilitas untuk menemukan pelanggaran tergantung pada kemampuan teknis

auditor, dan probabilitas melaporkan pelanggaran tergantung pada independensi

auditor. Penelitian mereka bertujuan untuk mencari faktor-faktor yang mempengaruhi

kualitas audit, yaitu dari faktor kemampuan teknis atau keahlian (expertise) dan

faktor independensi auditor.

Kualitas hasil pemeriksaan adalah probabilitas di mana seorang auditor

menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem

akuntansi kliennya. Kantor Akuntan Publik (KAP) yang besar akan berusaha untuk

Angelo, 1981, dalam Alim dkk., 2007).

2.2. Review Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian

yang telah dilakukan di beberapa daerah di Indonesia. Tabel berikut ini menyajikan

beberapa penelitian yang terkait dengan penelitian yang akan dilaksanakan.

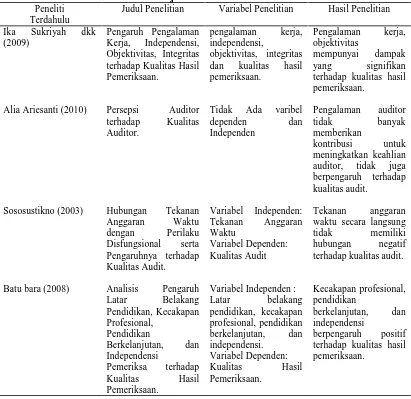

Tabel 2.1. Tinjauan Penelitian Terdahulu Peneliti

Terdahulu

Judul Penelitian Variabel Penelitian Hasil Penelitian

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

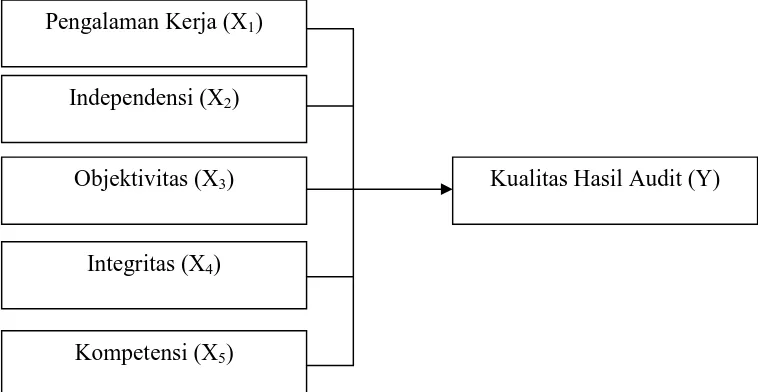

Berdasarkan landasan teori dan rumusan masalah penelitian, peneliti

mengidentifikasi 5 variabel independen yaitu pengalaman kerja (X1), independensi

(X2), objektivitas (X3), integritas (X4), dan kompetensi (X5) yang diperkirakan

mempengaruhi baik simultan maupun parsial terhadap kualitas hasil pemeriksaan

(variabel dependen = Y). Kerangka konseptual yang digunakan dalam penelitian ini,

dapat digambarkan sebagai berikut:

Gambar 3.1. Kerangka Penelitian

Pengalaman akuntan publik akan terus meningkat seiring dengan makin Pengalaman Kerja (X1)

Objektivitas (X3)

Integritas (X4) Independensi (X2)

Kompetensi (X5)

banyaknya audit yang dilakukan serta kompleksitas transaksi keuangan perusahaan

yang diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang

akuntansi dan auditing (Christiawan, 2002).

Hal tersebut mengindikasikan bahwa semakin lama masa kerja dan

pengalaman yang dimiliki auditor maka akan semakin baik dan meningkat pula

kualitas audit yang dihasilkan (Alim dkk., 2007).

Trisnaningsih (2007) mengindikasikan bahwa auditor yang hanya memahami

good governance tetapi dalam pelaksanaan pemeriksaan tidak menegakkan

independensinya maka tidak akan berpengaruh terhadap kinerjanya. Alim dkk,

(2007) dan Cristiawan (2002) menemukan bahwa independensi berpengaruh

signifikan terhadap kualitas audit. Auditor harus dapat mengumpulkan setiap

informasi yang dibutuhkan dalam pengambilan keputusan audit di mana hal tersebut

harus didukung dengan sikap independen.

Hubungan keuangan dengan klien dapat mempengaruhi objektivitas dan dapat

mengakibatkan pihak ketiga berkesimpulan bahwa objektivitas auditor tidak dapat

dipertahankan. Dengan adanya kepentingan keuangan, seorang auditor jelas

berkepentingan dengan laporan hasil pemeriksaan yang diterbitkan. Standar umum

dalam Standar Audit APIP menyatakan bahwa dengan prinsip objektivitas

mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak

mengkompromikan kualitas. Dengan kata lain, semakin tinggi tingkat objektivitas

auditor maka semakin baik kualitas hasil pemeriksaannya.

memiliki kompetensi yang baik dan hasil penelitiannya menemukan bahwa

kompetensi berpengaruh terhadap kualitas audit. Auditor sebagai ujung tombak

pelaksanaan tugas audit harus senantiasa meningkatkan pengetahuan yang telah

dimiliki agar penerapan pengetahuan dapat maksimal dalam praktiknya.

3.2. Hipotesis Penelitian

Berdasarkan uraian sebelumnya, maka dapat dirumuskan hipotesis penelitian

sebagai berikut: “pengalaman kerja, independensi, objektivitas, integritas, dan

kompetensi berpengaruh terhadap kualitas hasil pemeriksaan baik secara parsial dan

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Jenis penelitian ini dapat dikatakan sebagai penelitian kausal yaitu untuk

melihat hubungan beberapa variabel yang belum pasti, Umar (2008) menyebutkan

desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi

variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen di mana

variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat

dampaknya pada variabel dependen secara langsung.

4.2. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Provinsi Sumatera Utara, adapun alasan dipilihnya

Provinsi Sumatera Utara sebagai objek penelitian adalah auditor Inspektorat Provinsi

memiliki tingkat independensi yang lebih tinggi dalam melakukan pengawasan

di kabupaten/kota yang ada di Sumatera Utara, dibandingkan dengan Inspektorat

Kabupaten/Kota itu sendiri.

Adapun rencana waktu penelitian yakni selama 12 Minggu (Oktober s.d

Desember 2010) dengan jadual sebagaimana tercantum pada Lampiran 1.

Ruang lingkup dalam penelitian ini dibatasi pada 5 variabel independen yang

diperkirakan berpengaruh terhadap kualitas hasil pemeriksaan inspektorat dalam

objektivitas (X3), integritas (X4), dan kompetensi (X5). Adapun jenis data yang

digunakan dalam penelitian ini adalah data primer, alat pengumpulan data dilakukan

dengan menggunakan metode sensus responden dengan memberikan lembaran

kuesioner secara langsung, instrumen dalam kuesioner berisi berbagai pertanyaan/

pernyataan yang berkaitan dengan variabel-variabel yang akan diteliti.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh auditor inspektorat yang ada

di lingkungan Pemerintah Provinsi Sumatera Utara. Jumlah populasi sebanyak 72

populasi. Seluruh populasi dikirimi kuesioner penelitian, jumlah yang kembalikan

dijadikan sampel. Dengan kata lain, teknik pengambilan sampel adalah dengan

metode simple random sampling. Jumlah kuesioner yang kembali adalah sebanyak 65

eksemplar.

4.4. Metode Pengumpulan Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan

dalam penentuan metode pengumpulan data. Sumber data dalam penelitian ini adalah

data primer. Indriantoro dan Supomo (1998) menyebutkan data primer merupakan

sumber data penelitian yang diperoleh secara langsung dari sumber asli.

Prosedur pengambilan data dalam penelitian ini menggunakan metode sensus

digunakan instrumen penelitian berupa kuesioner yang akan diantar sendiri oleh

penulis (personal administrative).

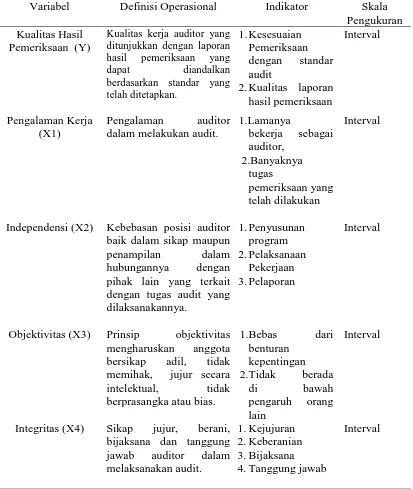

4.5. Variabel Penelitian dan Definisi Operasional Variabel

Semua instrumen menggunakan skala likert dengan 5 skala nilai yaitu Sangat

Tidak Setuju (STS) dengan nilai 1, Tidak Setuju (TS) dengan nilai 2, Netral (N)

dengan nilai 3, Setuju (S) dengan nilai 4, serta Sangat Setuju (SS) dengan nilai 5.

kuesioner yang digunakan dalam penelitian ini disusun berdasarkan acuan yang

ditetapkan BPKP kecuali untuk independensi mengadopsi dari Trisnaningsih dengan

modifikasi.

Variabel Independen:

1. Pengalaman kerja adalah pengalaman auditor dalam melakukan audit yang dilihat

dari segi lamanya bekerja sebagai auditor dan banyaknya tugas pemeriksaan yang

telah dilakukan.

2. Independensi adalah kebebasan posisi auditor baik dalam sikap maupun

penampilan dalam hubungannya dengan pihak lain yang terkait dengan tugas

audit yang dilaksanakannya. Independensi dilihat dari segi penyusunan program,

pelaksanaan pekerjaan, dan pelaporan.

3. Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan

anggota. Prinsip objektivitas mengharuskan anggota bersikap adil, tidak

memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari

4. Integritas merupakan sikap jujur, berani, bijaksana dan tanggung jawab auditor

dalam melaksanakan audit.

5. Kompetensi adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan

audit dengan benar, yang diukur dengan indikator mutu personal, pengetahuan

umum dan keahlian khusus.

Variabel Dependen:

6. Kualitas Hasil Pemeriksaan adalah kualitas yang ditunjukkan dengan laporan

hasil pemeriksaan yang dapat diandalkan berdasarkan standar yang telah

Definisi operasional dan pengukuran variabel penelitian dapat dilihat pada

Tabel 4.1 berikut ini.

Tabel 4.1. Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Operasional Indikator Skala

Pengukuran

Independensi (X2) Kebebasan posisi auditor baik dalam sikap maupun

Objektivitas (X3) Prinsip objektivitas mengharuskan anggota

Kompetensi (X5) Kualifikasi yang

Model dan teknik analisis data dalam penelitian ini menggunakan pendekatan

regresi linier berganda. Untuk keabsahan hasil analisis regresi berganda terlebih

dahulu dilakukan uji kualitas instrumen pengamatan, uji normalitas data dan uji

asumsi klasik. Pengolahan data menggunakan software SPSS (Statistical Package for

Sosial Sciense). Model analisis regresi linier berganda dalam penelitian ini dapat

4.7. Uji Kualitas Data

4.7.1. Uji Validitas

Uji validitas dimaksudkan untuk menilai sejauhmana suatu alat ukur diyakini

dapat dipakai sebagai alat untuk mengukur item-item pertanyaan/pernyataan

kuesioner dalam penelitian. Teknik yang digunakan untuk mengukur validitas

pertanyaan/pernyataan kuesioner adalah Korelasi Product Moment dari Karl Pearson

dengan ketentuan: jika r hitung lebih besar dari r tabel, maka skor butir pertanyaan/

pernyatan kuesioner valid tetapi sebaliknya jika r hitung lebih kecil dari r tabel, maka

skor butir pertanyaan/pernyataan kuesioner tidak valid.

4.7.2. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil

pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang

berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan

adalah dengan menggunakan koefisien cronbach alpha. Menurut Nunnally (1967)

dalam Ghozali (2005) suatu konstruk atau variabel dikatakan reliabel jika memiliki

nilai cronbach alpha lebih besar dari 0,6.

4.8. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi

berganda, maka diperlukan pengujian asumsi klasik yang meliputi pengujian

4.8.1. Uji Normalitas

Tujuan uji normalitas adalah untuk mengetahui apakah distribusi data

mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang

mempunyai pola seperti bentuk lonceng pada diagram histogram. Uji normalitas data

yang digunakan dalam penelitian ini adalah Uji Kolmogorov-Smirnov. Kriteria

pengujian satu sampel menggunakan pungujian satu sisi yaitu dengan

membandingkan probabilitas dengan tingkat signifikansi tertentu yaitu:

1. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak

normal.

2. Nilai Signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

Selain melihat nilai signifikansi dari uji Kolmogorov-Smirnof, untuk melihat

apakah suatu data mempunyai distribusi normal dapat dilihat dari melihat grafik.

4.8.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji, apakah ditemukan atau tidak

korelasi diantara variabel independen. Jika terjadi korelasi antar variabel independen

maka akan ditemukan adanya masalah multikolinearitas. Suatu model regresi yang

baik harus tidak menimbulkan masalah multikolinearitas. Untuk itu diperlukan uji

multikolinearitas terhadap setiap data variabel bebas yaitu dengan:

1. Melihat angka collinearity Statistics yang ditunjukkan oleh Nilai Variance

Inflation Factor (VIF). Jika angka VIF lebih besar dari 10, maka variabel bebas

2. Melihat nilai tolerance pada output penilaian multikolinearitas yang tidak

menunjukkan nilai yang lebih besar dari 0,1 akan memberikan kenyataan bahwa

tidak terjadi masalah multikolinearitas (Ghozali, 2001).

4.8.3. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain. Jika

variance dari residual satu pengamatan ke pengamatam lain tetap, maka disebut

homokedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang

baik adalah tidak terjadi heteroskedastisitas. Penelitian ini menggunakan metode

grafik plot, untuk mendeteksi ada atau tidaknya heteroskedastisitas. Metode grafik

plot dilakukan dengan cara mendiagnosa diagram residual plot. Residual plot

(Studenzized) dibandingkan dengan hasil prodiksi.

Jika titik-titik sebar membentuk pola tertentu dan teratur bergelombang,

melebar kemudian menyempit, maka mengidentifikasikan telah terjadi

heteroskedastisitas.

4.9. Pengujian Hipotesis

Untuk menguji ada tidaknya pengaruh dari variabel bebas secara menyeluruh

terhadap variabel terikat dilakukan dengan menggunakan uji F. Uji ini menggunakan

5%. Dengan ketentuan, jika signifikansi dari Fhitung < dari 0,05 maka hipotesis

melihat pengaruh masing-masing variabel independen terhadap variabel dependen.

Pengujian dilakukan dengan uji t yaitu dengan melihat nilai signifikansi t hitung, Jika

nilai signifikansi t hitung < dari 0,05 maka dapat dikatakan variabel independen

BAB V

ANALISIS DAN PEMBAHASAN

5.1. Deskriptif Data

Jumlah kuesioner yang disebar kepada responden adalah sebanyak 72

kuesioner dan dilakukan satu tahap. Kemudian sesuai dengan waktu yang telah

ditentukan, kuesioner dijemput kembali. Dari 72 kuesioner yang dikirim/dibagikan

yang kembali sebanyak 65 kuesioner. Jadi kuesioner yang bisa digunakan untuk

melakukan analisis data sebanyak 65 kuesioner. Yang tidak mengembalikan

kuesioner disebabkan beberapa hal: (1) ditugaskan ke luar kota, (2) cuti, dan (3)

mengikuti diklat di luar kota.

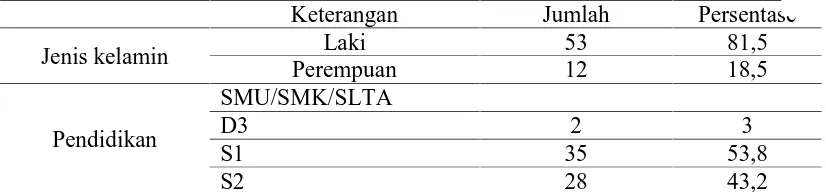

5.1.1. Karakteristik Penelitian

Berdasarkan data penelitian yang telah dikumpulkan, maka diperoleh data

tentang demografi responden penelitian yang terdiri dari: (1) jenis kelamin, dan

(2) tingkat pendidikan. Tabel 5.1 menyajikan ringkasan demografi responden.

Tabel 5.1. Data Demografi Responden

Keterangan Jumlah Persentase

Jenis kelamin Laki 53 81,5

Perempuan 12 18,5

Pendidikan

SMU/SMK/SLTA

D3 2 3

S1 35 53,8

5.1.2. Uji Response Bias

Pengumpulan data dilakukan melalui kuesioner yang diantar langsung oleh

peneliti (personally administered). Peneliti menemui setiap responden dan

memberikan kuesioner kepada mereka. Semua responden mengembalikan kuesioner

dalam hari yang sama. Karena masa penerimaan kembali kuesioner yang satu dan lain

relatif sama, maka dalam penelitian ini tidak dilakukan pengujian response bias.

5.2. Analisis Data

5.2.1. Pengujian Validitas dan Reliabilitas Data

Sebelum dilakukan pengujian data baik untuk deskripsi data penelitian

maupun untuk pengujian asumsi klasik dan pengujian hipotesis, maka perlu

dilakukan uji validitas dan reliabilitas data. Uji ini perlu dilakukan karena jenis data

penelitian adalah data primer.

5.2.1.1. Uji validitas

Pengujian validitas instrumen dengan menggunakan software statistik, nilai

validitas dapat dilihat pada kolom Corrected Item-Total Correlation. Berdasarkan

hasil uji validitas dapat disimpulkan bahwa seluruh item pertanyaan untuk mengukur

masing-masing variabel penelitian dinyatakan valid. Hal ini dapat dilihat bahwa

r-hitung lebih besar r-tabel, di mana nilai r-tabel untuk sampel sebanyak 65 adalah

5.2.1.2. Uji reliabilitas

Dari data di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas

menunjukkan alpha cronbach’s lebih besar dari 0,6 maka dapat dinyatakan instrumen

tersebut reliabel. Setelah dilakukan uji validitas, langkah selanjutnya adalah

melakukan uji reliabilitas data yaitu dengan melihat nilai cronbach’s alpha. Uji

reliabilitas dilakukan untuk menunjukkan sejauhmana suatu alat pengukur dapat

dipercaya. Secara umum suatu instrumen dikatakan bagus jika memiliki koefisien

Cronbach’s alpha > 0,6 maka kuesioner penelitian tersebut dinyatakan reliabel. Hasil

pengujian data menunjukkan bahwa nilai cronbach’s alpha lebih besar dari 0,6. Hal

ini menunjukkan bahwa data penelitian dinyatakan reliabel.

Tabel 5.2. Uji Reliabilitas Variabel

Variabel Alpha

Berdasarkan data yang telah dikumpulkan, maka diperoleh deskripsi data

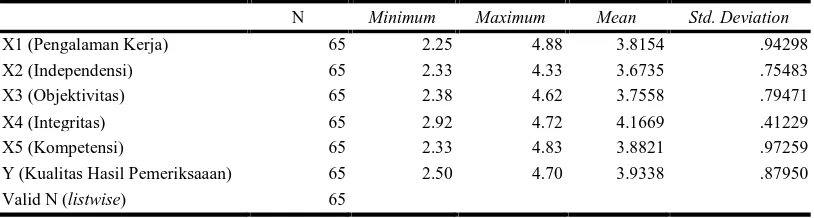

Tabel 5.3. Deskripsi Statistik

N Minimum Maximum Mean Std. Deviation

X1 (Pengalaman Kerja) 65 2.25 4.88 3.8154 .94298

X2 (Independensi) 65 2.33 4.33 3.6735 .75483

X3 (Objektivitas) 65 2.38 4.62 3.7558 .79471

X4 (Integritas) 65 2.92 4.72 4.1669 .41229

X5 (Kompetensi) 65 2.33 4.83 3.8821 .97259

Y (Kualitas Hasil Pemeriksaaan) 65 2.50 4.70 3.9338 .87950

Valid N (listwise) 65

Sumber: Lampiran 4

Jika dilihat dari deskriptif statistik, dapat diambil kesimpulan bahwa kualitas

hasil pemeriksaan relatif rendah, karena nilai rata-rata tidak mencapai nilai 4.

Variabel yang diduga mempengaruhi kualitas hasil pemeriksaan seperti pengalaman

kerja, independensi, objektivitas dan kompetensi juga relatif rendah kecuali variabel

integritas. Indikator integritas yang paling tinggi yaitu kejujuran auditor dan yang

paling rendah integritas dalam hal tanggung jawab auditor (Lampiran 4).

5.4. Pengujian Asumsi Klasik

Dalam analisis ini perlu dilihat terlebih dahulu apakah data tersebut bisa

dilakukan pengujian model regresi. Pengujian asumsi klasik dilakukan untuk

menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi

klasik ini terdiri pengujian normalitas, multikolinearitas, dan pengujian

heteroskedastisitas. Data yang digunakan dalam penelitian ini adalah adalah

5.4.1. Pengujian Normalitas

Berdasarkan hasil uji normalitas data dengan menggunakan uji

Kolmogorov-Smirnov dan dengan melihat uji grafik, maka dapat disimpulkan bahwa data

mempunyai distribusi normal. Hal ini dapat diketahui dengan melihat nilai

Kolmogorov-Smirnov sebesar 1.227 dengan tingkat signifikansi sebesar 0,099

(Lampiran 3). Jika signifikansi nilai Kolmogorov-Smirnov lebih besar dari 0.05,

maka dapat dinyatakan bahwa data mempunyai distribusi normal. Hal ini juga

didukung dengan grafik di mana data mengikuti garis diagonal. Grafik uji normalitas

dapat dilihat pada Lampiran 4.

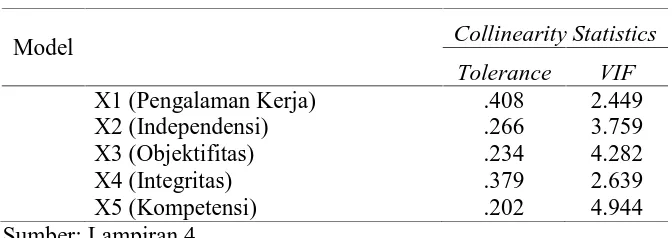

5.4.2. Pengujian Multikolinearitas

Berdasarkan pengujian multikolinearitas yang dilakukan dengan melihat nilai

VIF, maka dapat disimpulkan bahwa tidak terjadi multikolinearitas karena tidak ada

nilai VIF yang lebih besar dari 10 dan nilai Tolerance tidak kurang dari 0,1.

Ringkasan pengujian multikolinearitas dapat dilihat pada tabel berikut ini.

Tabel 5.4. Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

X1 (Pengalaman Kerja) .408 2.449

X2 (Independensi) .266 3.759

X3 (Objektifitas) .234 4.282

X4 (Integritas) .379 2.639

X5 (Kompetensi) .202 4.944

5.4.3. Pengujian Heteroskedastisitas

Pengujian asumsi heteroskedastisitas menyimpulkan bahwa model regresi

tidak terjadi heteroskedastisitas. Dengan kata lain terjadi kesamaan varian dari

residual dari satu pengamatan ke pengamatan yang lain. Kesimpulan ini diperoleh

dengan melihat penyebaran titik-titik yang menyebar secara acak, tidak membentuk

sebuah pola tertentu yang jelas, serta tersebar baik di atas maupun di bawah angka 0

pada sumbu Y. Hasil pengujian heteroskedastisitas dapat dilihat pada Lampiran 4.

5.5. Pengujian Hipotesis

Setelah dilakukan pengujian asumsi klasik dan diperoleh kesimpulan bahwa

model telah dapat digunakan untuk dilakukan pengujian analisa regresi berganda,

maka langkah selanjutnya adalah melakukan pengujian hipotesis. Hipotesis yang

akan diuji adalah pengaruh pengalaman kerja, independensi, objektivitas, integritas

dan kompetensi auditor terhadap kualitas hasil pemeriksaan.

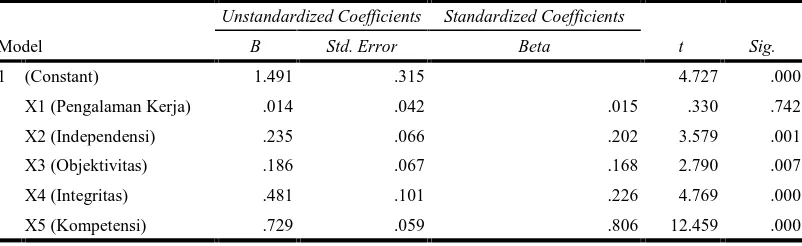

Ringkasan hasil pengujian hipotesis dapat dilihat pada Tabel 5.5 berikut ini.

Sig. F = 0,000 Sumber: Lampiran 5

Berdasarkan hasil pengujian, diperoleh nilai R sebesar 0,975, hal ini

menunjukkan bahwa variabel pengalaman kerja, independensi, objektivitas, integritas

dan kompetensi mempunyai hubungan yang sangat kuat dengan kualitas hasil

pemeriksaan. Nilai adjusted R2 sebesar 0,946 mempunyai arti bahwa variabel

dependen mampu dijelaskan oleh variabel independen sebesar 94,6%. Dengan kata

lain 94,6% perubahan dalam kualitas hasil pemeriksaan mampu dijelaskan variabel

pengalaman kerja, independensi, objektivitas, integritas dan kompetensi sisanya

sebesar 5,4% dijelaskan oleh faktor lain yang tidak diikutkan dalam penelitian ini.

Dari uji ANOVA atau F test, didapat F hitung dengan tingkat signifikan

0,000. Karena probabilitas 0,000 lebih kecil dari 0,05, maka hasil dari model regresi

menunjukkan bahwa ada pengaruh pengalaman kerja, independensi, objektivitas,

integritas dan kompetensi terhadap kualitas hasil pemeriksaan.

Untuk melihat pengaruh masing-masing variabel independen secara parsial

terhadap kualitas hasil pemeriksaan, maka dapat dilihat dari nilai signifikansi t-hitung

tersebut. Jika nilai signifikansi dari t-hitung tersebut lebih kecil dari 0.05, maka dapat

dinyatakan bahwa variabel tersebut berpengaruh terhadap peran auditor inspektorat

dalam pengawasan keuangan daerah. Berdasarkan hasil pengujian data, maka dapat

dinyatakan bahwa hanya variabel pengalaman kerja yang tidak berpengaruh secara

5.5. Hasil Analisis Data

Hasil penelitian ini menunjukkan bahwa pengalaman kerja tidak

mempengaruhi kualitas hasil pemeriksaan auditor di lingkungan Inspektorat Provinsi

Sumatera Utara. Dugaan sementara penelitian ini adalah semakin banyak pengalaman

kerja seorang auditor maka semakin meningkat kualitas hasil pemeriksaan. Hasil

penelitian ini mendukung hasil penelitian Budi dkk, (2004) dan Oktavia (2006),

tetapi tidak mendukung hasil penelitian yang dilakukan oleh Christiawan (2002),

Kidwell dkk, (1987) dalam Budi dkk, (2004), Suraida (2005), Asih (2006),

Purnamasari (2005) dalam Asih (2006), Herliansyah dkk, (2006), Marinus dkk (1997)

dalam Herliansyah dkk, (2006) dan Alim dkk, (2007). Hasil penelitian ini tidak

mendukung hasil penelitian yang dilakukan Sukriyah dkk, (2009) yang mendapati

bahwa pengalaman kerja auditor inspektorat di pulau Lombok mempengaruhi kualitas

hasil pemeriksaan. Hasil penelitian Budi dkk, (2004) dan Oktavia (2006) yang

menyatakan pengalaman kerja tidak berpengaruh terhadap komitmen profesional dan

pengambilan keputusan etis, konsisten dengan hasil penelitian ini.

Penelitian yang dilakukan Choo dan Trotman (1991) menunjukkan bahwa

auditor yang berpengalaman lebih banyak menemukan item-item yang tidak umum

(atypical) dibandingkan auditor yang kurang berpengalaman, tetapi tidak menemukan

item-item yang umum, tidak ada bedanya antara auditor berpengalaman dengan yang

kurang berpengalaman.

Hasil penelitian ini tidak mendukung pendapat Tubbs (1992) yang melakukan