TUGAS AKHIR

MANFAAT SISTEM INFORMASI AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA DINAS

KOPERASI USAHA MIKRO KECIL DAN MENENGAH KOTA MEDAN

Oleh : AYURA ANGGIA

082102121

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Dengan rasa syukur yang tiada terhingga penulis panjatkan kehadirat ALLAH SWT, yang banyak memberikan rahmat dan hidayahnya kepada penulis sehingga penulis dapat menyelesaikan skripsi minor ini. Shalawat dan salam penulis sampaikan keharibaan junjunagan nabi besar Muhammad SAW, yang dengan tuntunannya telah membawa manusia kealam kebenaran yang penulis harapkan Syafaatnya di hari akhir kelak, Amin.

Membuat sebuah karya ilmiah berupa tugas akhir merupakan kewajiban bagi setiap mahasiswa yang hendak menyelesaikan pendidikan pada program Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul skripsi minor ini adalah “Manfaat Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan pada Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan”.

Dalam penulisan tugas akhir ini, penulis banyak menerima bantuan, bimbingan, dukungan dan nasehat-nasehat dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam M. Si, Ak, selaku Ketua Program Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, Ak, selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi Unversitas Sumaera Utara. 4. Bapak Iskandar Muda, SE, M, Si, Ak, selaku Dosen Pembimbing yang

5. Ibu Fepty Aniar, SE, selaku Ka.Sub.Bag. Pendidikan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak / Ibu Staff dan para pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

7. Yang sangat teristimewa untuk Ayahanda Drs. Ahyusdifanzar dan Ibunda Nora Elviana tercinta telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas do’a, pengorbanan, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin dapat terbalas.

8. Abang dan Kakak, M. Handra Yudira dan Anjani tersayang dan sahabat-sahabat, Fitri Malayanti, Dheby, Linda, Gita, Rangga, Tri, Mull, Isvan, Ananda Putri, Fiza Azri, Ibal, Vira, Nina Jacklin serta teman magang saya di kelompok 23 yaitu, Nella, Ayu Saraswanti, Hendry dan teman-teman saya lainnya yang tidak bisa saya sebutkan satu persatu yang telah banyak memberikan bantuan dan dukungan kepada penulis dalam penulisan tugas akhir ini ini.

Penulis menyadari bahwa tugas akhir ini belum sempurna dan masih banyak kekurangan. Untuk ini penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga tugas akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, Juni 2011 Hormat Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL ... vi

LAMPIRAN... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 3

C. Tujuan Penelitian... 3

D. Manfaat penelitian... 4

E. Rencana Penulisan... 4

1. Jadwal Observasi/Survey... 4

2. Rencana Isi…………... 5

BAB II PROFIL INSTANSI A. Sejarah Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan... 6

B. Struktur Organisasi & Personalia... 11

C. Job Description... 14

E. Kinerja Usaha Terkini... 37 F. Rencana Kegiatan... 41

BAB III TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi………….………. 43 B. Informasi Akuntansi Untuk Pengambilan Keputusan…….…… 53 C. Keputusan-Keputusan Yang Dapat Diambil Manajemen

Berdasarkan Sistem Informasi Akuntansi... 59

BAB VI PENUTUP

A. Kesimpulan... 62 B. Saran... 63

DAFTAR GAMBAR

No. Judul Hal Gambar 2.1 Struktur Organisasi Dinas Koperasi Usaha Mikro Kecil dan

Menengah Kota Medan... 13

Gambar 3.2 Model Sistem... 46

Gambar 3.3 Model Sistem Informasi Manual... 55

DAFTAR TABEL

No. Judul Hal Tabel 1.1 Jadwal Penelitian ... 4 Tabel 2.2 Sasaran Dinas Koperasi Usaha Mikro Kecil dan Menengah

LAMPIRAN

No. Judul

01. Surat Riset Dari Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di zaman yang serba canggih serta perkembangan teknologi dan ilmu pengetahuan yang mengakibatkan penyebaran informasi di berbagai berita yang menghimpun peristiwa-peristiwa yang terjadi di berbagai belahan dunia menjadi begitu pesat. Penyebaran informasi yang demikian pesat diwadahi oleh media-media informasi dan komunikasi, baik secara cetak maupun elektronik yang mampu memberikan informasi tersebut secara langsung. Informasi yang diperoleh dengan cepat sudah tentu mempunyai nilai yang tinggi pula, sebaliknya yang terlambat diperoleh mempunyai nilai yang rendah bahkan tidak ada nilainya. Penyebaran informasi ini tidak luput dari perhatian dunia bisnis karena saat ini tidak ada suatu pengambilan keputusan yang tidak memerlukan informasi yang cepat dan tepat. Siapa yang menguasai informasi pada era globalisasi sekarang dapat digolongkan sebagai raja, karena era sekarang tidak ada lagi manusia yang hidup tanpa informasi. Hal ini yang menyebabkan informasi itu semakin penting dan mahal. Perusahaan membutuhkan informasi itu sebagai sumber daya vital bagi kelangsungan hidup perusahaan itu sendiri.

laporan keuangan. Laporan keuangan dapat digunakan untuk mengukur berbagai kegiatan perusahaan, sejak data direkam dalam dokumen melalui berbagai sistem pembagian kekuasaan dalam organisasi perusahaan, data perusahaan diproses dalam berbagai catatan akuntansi sampai dengan informasi disajikan dalam laporan keuangan. Perencanaan sistem pengelolaan informasi untuk menghasilkan informasi akuntansi dan perencanaan berbagai unsur pengendalian intern yang melekat dalam sistem pengelolaan informasi tersebut.

Kerjasama yang baik antara pihak berkepentingan diperlukan untuk mendapatkan informasi yang akurat. Informasi tersebut menjadi tolak ukur bagi manajemen untuk mengetahui secara pasti keadaan perusahaan. Dapat mengetahui sejauh mana target yang telah dicapai oleh perusahaan, diharapkan dapat mengarahkan dan memperlancar kegiatan perusahaan dalam membentuk pihak manajemen untuk mengambil keputusan, sehingga perencanaan-perencanaan perusahaan di masa mendatang lebih mudah disusun. Terlebih pada saat permasalahan-permasalahan yang dihadapi oleh berbagai perusahaan semakin komplek dalam mengelola dan menjalankan perusahaan. Berarti berhasil tidaknya suatu perencanaan ada kaitannya dengan keakuratan informasi yang diterima.

Berdasarkan keterangan dan uraian di atas, maka penulis mencoba membahas lebih dalam peranan sistem informasi akuntansi yang dibutuhkan oleh manajemen dalam pengambilan keputusan, yang selanjutnya menyusun tugas akhir yang berjudul “Manfaat Sistem Informasi Akuntansi Sebagai Alat Bantu Manajemen Dalam Pengambilan Keputusan pada Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan.”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya, maka yang menjadi rumusan masalah dalam penyusunan tugas akhir ini adalah “Apakah Sistem Informasi Akuntansi yang diterapkan Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan mampu membantu pihak manajemen dalam pengambilan keputusan yang efektif dan efisien?”

C. Tujuan Penelitian

D. Manfaat Penelitian a. Bagi penulis,

Dapat menambah wawasan dan memperdalam pengetahuan secara teoritis dan praktik mengenai Peranan Sistem Informasi Akuntansi bagi Manajemen dalam penerapannya diperusahaan.

b. Bagi Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan Sebagai bahan masukan dan pertimbangan dalam mengambil langkah selanjutnya mengenai peranan sistem informasi akuntansi.

c. Bagi Peneliti Selanjutnya,

Sebagai bahan masukan dan pembanding untuk menyempurnakan penelitian-penelitian sejenis berikutnya.

E. Rencana Penulisan

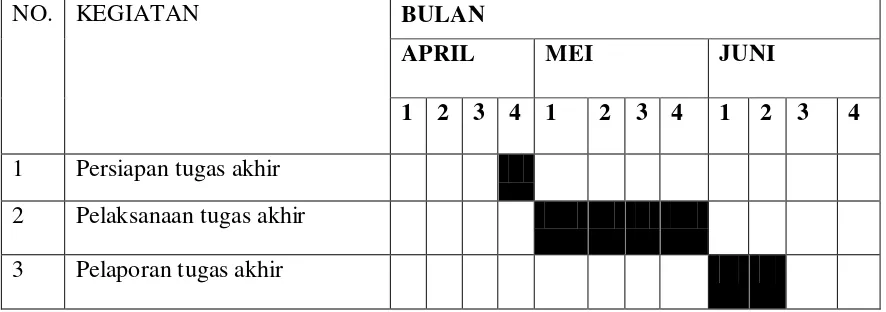

1.Jadwal Observasi/Survey

Dalam penulisan laporan tugas akhir ini penulis membuat jadwal penelitian dan penulisan yang dibuat dalam bentuk tabel.

Tabel 1.1 Jadwal Penelitian

NO. KEGIATAN BULAN

APRIL MEI JUNI

1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan tugas akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun sebagai berikut:

Bab I : PENDAHULUAN

Bab ini berisikan latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan rencana penulisan.

Bab II : PROFIL INSTANSI

Dalam bab ini penulis akan membahas tentang sejarah singkat perusahaan, struktur organisasi, job description, kinerja usaha terkini, dan rencana kegiatan Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan.

Bab III : TOPIK PENELITIAN

Dalam bab ini penulis mencoba untuk menguraikan hasil penelitian sesuai dengan tema yang dipilih berdasarkan bidang studi mahasiswa. Bab IV : PENUTUP

BAB II

PROFIL INSTANSI

A. Sejarah Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan

Pembangunan Koperasi sebagai gerakan ekonomi rakyat dalam perkembangannya tidak terlepas dari peran serta masyarakat dan juga pemerintah melalui suatu departemen yang diserahi tugas dan tanggung jawab secara berkesinambungan untuk membina dan mengembangkan koperasi serta usaha kecil guna menumbuhkan kemajuan dan kemandirian manusia dan masyarakat Indonesia.

Di Medan khususnya, pembangunan koperasi telah menunjukan berbagai keberhasilan yang sangat berarti, baik ditinjau dari jumlah koperasi, jumlah anggota maupun nilai usaha koperasi. Namun apabila kita melihat kebelakang, perkembangan dan perjalanan sejarah perkoperasian tidak dapat dipisahkan dengan kepentingan dan kebijaksanaan politik pemerintah. Sebagaimana lazimnya perubahan dalam struktur pememrintahan juga akan mempengaruhi keberadaan dan peranan perkoperasian dalam menjalankan fungsinya. Maka dari itu kondisi dan keadaan Dinas Koperasi Dan Usaha Mikro Kecil dan Menengah sekarangpun tidak terlepas dari sejarah yang merupakan rangkaian dari perubahan struktur pemerintahan tersebut, dengan kronologis sebagai berikut:

Dalam Negeri dimasukkan pada Jawatan Perdagangan sedangkan Jawatan Koperasi berdiri sendiri khusus mengurus soal koperasi. Tanggal 12 juli 1947 gerakan koperasi mengadakan kongres di Tasikmalaya Jawa Barat, sejak saat itu tanggal 12 Juli dinyatakan sebagai hari kopersi. Pada tahun yang sama Pusat Jawatan Koperasi ditempatkan di Yogyakarta dan tugasnya adalah mengadakan kontak dengan Jawatan koperasi di berbagai daerah lainnya. Ketika negara Republik Indonesia Serikat (RIS) terbentuk tahun 1950, Pusat Jawatan Koperasi kembali berkedudukan di Jakarta.

Pada tahun 1958 Jawatan koperasi menjadi bagian dari Kementerian Kemakmuran. Berdasarkan Undang-Undang No. 79 tahun 1958 pemerintah berkewajiban membimbing rakyat ke arah koperasi. Tahun 1960 perkoperasian kemudian dirus oleh Menteri Transmigrasi Koperasi dan Pembangunan Masyarakat desa (Transkopemada) yang dipimpin oleh Achmadi. Setelah itu tahun 1963 Transkopemada diubah menjadi Departemen Koperasi yang dipimpin oleh Achmadi. Tahun 1964 Departemen Koperasi diubah kembali menjadi Departemen Transmigrasi dan Koperasi.

saat itu Direktorat Jenderal Koperasi masuk dalam jajaran Departemen Tenaga Kerja. Tahun 1978 Direktorat Jenderal Koperasi masuk dalam jajaran Departemen Perdagangan Dan Koperasi. Pada tahun 1983 sejak Kabinet Pembangunan IV, berdirilah Departemen Koperasi dengan susunan organisasi dan tata kerjanya ditetapkan dalam Kepmen No. 07/M/kpts/VI/1983. Kemudian tahun 1993 pada Kabinet Pembangunan VI Departemen Koperasi ditambah tugasnya untuk melaksanakan pembinaan pengusaha kecil sehingga sebutannya ditambah menjadi Departemen Koperasi Dan Pembinaan Pengusaha Kecil. Susunan organisasi dan tata kerjanya ditetapkan dalam Kepmen No.1554/KEP/M/X/1993.

Perubahan Kantor Wilayah Departemen Koperasi Pengusaha Kecil Dan Menengah menjadi Dinas Koperasi Dan Usaha Kecil Menengah pada tanggal 4 Desember 2001. Sehubungan dengan meningkatnya kemampuan Koperasi dan Usaha Kecil Menengah menjadi tolok ukur perekonomian masyarakat. Sekaligus memberi sumbangan nyata dalam melaksanakan Otonomi Daerah.

Organisasi dan job description Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan pada bagian berikutnya.

Visi Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan Visi Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan merupakan gambaran, sikap mental dan cara pandang jauh ke depan mengenai Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan untuk dapat eksis, antisipatif dan inovatif.

Berdasarkan gagasan ini, maka visi Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan adalah:

” Terwujudnya Koperasi Usaha Mikro Kecil dan Menengah yang unggul, mandiri dan mampu menjadi Roda perekonomian Kota Medan.”

Visi Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan tersebut dirumuskan dengan alasan atau rasional sebagai berikut:

• Terwujudnya Koperasi Usaha Mikro Kecil dan Menengah yang Unggul • Terwujudnya Koperasi Usah Mikro Kecil dan Menengah yang Mandiri • Terwujudnya Koperasi Usah Mikro Kecil dan Menengah yang Mampu

Menjadi Roda perekonomian Kota Medan

organisasi termasuk peran apa yang harus diambil, apa program yang harus dilaksanakan dan apa hasil yang ingin diwujudkan oleh Dinas Koperasi Usaha Kecil dan Mengah Kota Medan.

Berdasarkan pemahaman tersebut dan berdasarkan visi yang telah dirumuskan di atas, maka misi Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan adalah:

1. Memberdayakan Koperasi Usaha Mikro Kecil dan Menengah di Kota Medan.

2. Mengembangkan pola kemitraan bagi Koperasi Usaha Mikro Kecil dan Menengah di

Kota Medan.

Tujuan Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan Tujuan yang dimaksud merupakan hasil akhir yang akan dicapai Dinas Koperasii Usaha Mikro Kecil dan Menengah Kota Medan dalam jangka waktu 1 sampai 5 tahun yang sekaligus menggambarkan arah strategi dan perbaikan-perbaikan yang ingin diwujudkan. Sesuai dengan hal tersebut, tujuan Dinas Koperasi Usaha Mkro Kecil dan Menengah Kota Medan adalah:

1. Meningkatkan kemampuan manajerial pengurus Koperasi dan pelaku Usaha Mikro Kecil dan Menengah.

2. Meningkatkan modal Koperasi dan Usaha mikro Kecil dan Menengah.

4. Mengembangkan sistem informasi koperasi dan Usaha Mikro Kecil dan Menengah yang lengkap dan akurat.

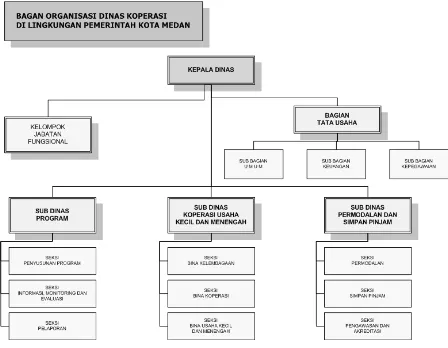

B. Struktur Organisasi & Personalia

Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan dipimpin oleh Kepala Dinas yang membawahi 4 (empat) Kepala Bagian/Sub Dinas san 12 (dua belas) Kepala Sub/Seksi.

Untuk melaksanakan tugas dan fungsinya tersebut, Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan didukung oleh SDM sebanyak 35 (tiga puluh lima) orang yang terdiri dari :

• Pejabat Struktural = 16 orang • Staf Administrasi = 19 orang

Jumlah = 35 orang

Koperasi SDM tersebut berdasarkan strata pendidikan jabatan struktural dan golongan, yaitu;

• SLTP = - • Lain-lain = -

Jumlah = 35 orang

2. Menurut Jabatan Struktural :

• Kepala Dinas = 1 orang • Kepala Bagian / Sub Dinas = 3 orang • Kepala Sub Bagian / Seksi = 12 orang

Jumlah = 16 orang • Staf Administrasi = 19 orang

Jumlah = 35 orang

3. Menurut Golongan :

• Golongan IV = 5 orang • Golongan III = 28 orang • Golongan II = 2 orang

Struktur organisasi pada Dinas Koperasi Usaha Mikro Kecil dan Menegah Kota Medan dapat diliahat pada gambar berikut ini :

Gambar 2.1 Struktur Organisasi

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit pada Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan sesuai dengan Pasal 74 dan 75 Peraturan Daerah Kota Medan Nomor Tahun 2009 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kota Medan adalah sebagai berikut :

1. Dinas − Pasal 3

Dinas merupakan unsur pelaksana pemerintah daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah.

− Pasal 4

Dinas mempunyai tugas melaksanakan urusan pemerintahan daerah di bidang koperasi usaha mikro kecil dan menengah berdasarkan asas otonomi dan tugas pembantuan.

− Pasal 5

Dalam melaksanakan tugas sebagaimana dimaksud dalam pasal 4, Dinas menyelenggarakan fungsi;

a. Perumusan kebijakan teknis di bidang perkoperasian, usaha mikro kecil, dan menengah

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang perkoperasian, usaha mikro, dan menengah

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat − Pasal 6

Sekretariat dipimpin oleh Sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

− Pasal 7

(1). Sekretariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Sekretariat menyelenggarakan fungsi :

a. Penyusun rencana, program, dan kegiatan kesekretariatan b. Pengkoordinasian penyusunan perencanaan program Dinas

c. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan ketatalaksanaan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

3. Sub Bagian Umum − Pasal 8

Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

− Pasal 9

(1). Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas Skretariat lingkup administrasi umum.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Sub Bagian Umum menyelenggarakan fungsi :

a. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan, dan penyelenggaraan kerumahtanggaan Dinas

b. Pengelolaan administrasi kepegawaian

c. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan, dan kepegawaian

d. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

− Pasal 10

Sub Bagian keuangan dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Sekretaris.

− Pasal 11

(1). Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas

Skretariat lingkup pengelolaan administrasi keuangan.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Sub Bagian Keuangan menyelenggarakan fungsi :

a. Penyusun rencana, program, dan kegiatan Sub Bagian Keuangan b. Penyusun bahan petunjuk teknis pengelolaan administrasi keuangan c. Pelaksanaan pengelolaan administrasi keuangan meliputi kegiatan

penyusunan runcana, penyusunan bahan, pemrosesan, pengusulan dan verifikasi

d. Penyiapan bahan / pelaksanaan koordinasi pengelolaan administrasi keuangan

e. Penyusunan laporan keuangan Dinas

f. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

g. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas

h. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas dan fungsinya.

− Pasal 12

Sub Bagian Penyusunan Program dipimpin oleh Kepala Sub Bagian, yang berada di bawah dan bertanggung jawab kepada Skretaris.

− Pasal 13

(1). Sub Bagian Penyusun Program mempunyai tugas pokok melaksanakan sebagian tugas Skretariat lingkup penyusunan program dan pelaporan.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Sub Bagian Penyusunan Program menyelenggarakan fungsi :

a. Penyusunan rencana,program, dan kegiatan Sub Bagian Penyusunan Program

b. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program Dinas

c. Penyiapan bahan penyusunan rencana dan program Dinas d. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. Pelaksanaan tugas lain yang diberikan oleh Sekretaris sesuai dengan tugas

dan fungsinya.

6. Bidang Pemberdayaan Koperasi − Pasal 14

Bidang Pemberdayaan Koperasi dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

(1). Bidang Pemberdayaan koperasi mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup bina kelembagaan, permodalan, usaha, dan kemitraan koperasi

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Bidang Pemberdayaan Koperasi menyelenggarakan fungsi :

a. Penyusunan rencanan, program, dan kegiatan Bidang Pemberdayaan Koperasi

b. Penyusunan petunjuk teknis lingkup bina kelembagaan, permodalan, usaha, dan kemitraan koperasi

c. Pelaksanaan pembinaan dan pembimbingan dalam rangka penyelenggaraan koperasi di bidang kelembagaan

d. Pelaksanaan pembinaan dan bimbingan peningkatan produktifitas pemasaran dan jaringan usaha serta pengembangan sumber daya manusia melalui kemitraan dengan pihak lain

e. Pelaksanaan dpenyuluhan dan pembinaan dalam rangka pembentukan koperasi dan rapat anggota tahunan (RAT) koperasi

f. Pelaksanaan Standar Pelayanan Minimal (SPM) dibidang koperasi

g. Pemberian perlindungan dalam rangka kebijakan perijinan kepada koperasi dan advokas hukum

h. Pelaksanaan kegitan pelatihan dan sosialisasi koperasi

i. Pelaksanaan proses akte pendirian, penesahan perubahan anggaran dasar, penggabungan, dan pembuburan badan hukum koperasi

k. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pemberdayaan koperasi

l. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya.

7. Seksi Bina Kelembagaan Koperasi − Pasal 16

Seksi Bina Kelembagaan Koperasi dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab kepada Kepala Bidang Pemberdayaan Koperasi. − Pasal 17

(1). Seksi Bina Kelembagaan Koperasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pemberdayaan Koperasi lingkup bina kelembagaan koperasi.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Bina Kelembagaan Koperasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bina Kelembagaan Koperasi

b. Penyusunan bahan petunjuk teknis lingkup bina kelembagaan koperasi

d. Penyiapan bahan bimbingan, arahan, dan pembinaan pada rapat anggota tahunan (RAT) Gerakan Koperasi, serta mengumpulkan data-data terkait kepada perkembangan koperasi

e. Penyiapan bahan dan data penilaian kesehatan, penetepan akreditasi kepada gerakan koperasi dalam pengawasan, pengendalian, pemberdayaan, dan penerapan standar dalam akuntansi

f. Pengumpulan, pengolahan, dan penyajian bahan / data untuk penyusunan rencana jangka menengah dan tahunan di bidang pengembangan dan peningkatan akreditasi koperasi sesuai ketentuan dan standar yang ditetapkan

g. Penyiapan bahan pembuatan dan pelaksanaan pedoman standar pelayanan minimal di bidang koperasi

h. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas i. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

8. Seksi Bina Permodalan Koperasi − Pasal 18

− Pasal 19

(1). Seksi Bina Permodalan Koperasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pemberdayaan Koperasi lingkup bina permodalan koperasi.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Bina Permodalan Koperasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bina Permodalan Koperasi b. Penyusunan bahan petunjuk teknis lingkup bina permodalan koperasi

c. Pelaksanaan fasilitas pembiayaan koperasi melalui Lembaga Keuangan Bank, Lembaga Non Keuangan Bank, dan alternatif lainnya

d. Pengawasan pelaksanaan penyertaan modal

e. Penyiapan bahan pembinaan dan bimbingan dalam pemberian permodalan koperasi

f. Pemantauan dan pengarahan perkembangan koperasi pemakai / penggunaan dana yang bersumber dari Pemerintah, bank, dan Lembaga Keuangan lainnya

g. Penyiapan bahan koordinasi dan pengendalian program jangka menengah dan tahunan di bidang pemberdayaan dan pengembangan produktivitas usaha serta kerjasama dan fasilitas koperasi dengan badan usaha lainnya h. Penyiapan bahan pelaksanaan advokasi hukum di bidang permodalan i. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas j. Pelaksanaan tugas lainnya yang diberikan oleh Kepala Bidang sesuai dengan

9. Seksi Bina Usaha dan Kemitraan Koperasi − Pasal 20

− Seksi Bina Usaha dan Kemitraan Koperasi dipimpin oleh Kepala Seksi, yang

berada di bawah dan bertanggung jawab kepada Kepala Bidang Pemberdayaan Koperasi

− Pasal 21

(1). Seksi Bina Usaha dan Kemitraan Koperasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pemberdayaan Koperasi lingkup bina usaha dan kemitraan koperasi.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Bina Usaha dan Kemitraan Koperasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bina Usaha dan Kemitraan Koperasi

b. Penyusunan bahan petunjuk teknis lingkup bina usaha dan kemitraan koperasi

c. Penyiapan bahan dan data pelaksanaan pembinaan dan bimbingan dalam rangka peningkatan produktivitas usaha koperasi melalui peningkatan sumber daya manusia pengelola usaha koperasi

d. Penyiapan bahan dan data pelaksanaan fasilitas pengembangan jaringan usaha koperasi melalui kemitraan antara koperasi dan antara koperasi dengan perusahaan besar

f. Penyiapan bahan pelaksanaan sosialisasi peluang-peluang usaha kepada gerakan koperasi untuk memberdayakan koperasi

g. Penyiapan bahan koordinasi dan pengendalian program jangka menengah dan tahunan di bidang pemberdayaan dan pengembangan produktivitas usaha dan kemitraan koperasi dalam kerjasama serta fasilitas koperasi

h. Pelaksanaan advokasi hukum di bidang usaha dan kemitraan

i. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas j. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

10. Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah − Pasal 22

Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah dipimpin oleh Kepala Bidang,

yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. − Pasal 23

(1). Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup pembinaan, pengembangan, bina permodalan, dan kemitraan usaha mikro kecil dan menengah.

a. Penyusunan rencana, program, dan kegiatan Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah

b. Penyusunan petunjuk teknis lingkup pembinaan, pengembangan, bina permodalan, dan kemitraan usaha mikro kecil dan menengah

c. Pembinaan dan pengembangan manajemen dan organisasi usaha mikro kecil dan menengah

d. Penciptaan dan penumbuhan iklim usaha yang kondusif bagi usaha mikro kecil dan menengah

e. Peningkatan kemampuan akses permodalan usaha mikro kecil dan menengah

f. Peningkatan kemampuan akses dan peluang pasar usaha mikro kecil dan menengah

g. Pelaksanaan advokasi hukum bagi usaha mikro kecil dan memngah

h. Pelaksanaan penumbuhan dan pengembangan kemitraan sesama usaha mikro kecil dan menengah, usaha mikro kecil dan menengah dengan Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), dan Badan Usaha Milik Swasta (BUMS)

i. Pelaksanaan koordinasi dan kerjasama dengan instansi, dinas dan asosiasi serta lembaga lainnya dalam rangka memberdayakan usaha mikro kecil dan menengah

k. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinsa sesuai dengan tugas dan fungsinya.

11. Seksi Pembinaan dan Pengembangan Usaha Mikro Kecil dan Menengah − Pasal 24

Seksi Pembinaan dan Pengembangan Usaha Mikro Kecil dan Menengah dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab Kepada Kepala Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah.

− Pasal 25

(1). Seksi Pembinaan dan Pengembangan Usaha Mikro Kecil dan Menengah mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah lingkup pembinaan dan pengembangan usaha mikro kecil dan menengah.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Pembinaan dan Pengembangan Usaha Mikro Kecil dan Menengah menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Pembinaan dan Pengembangan Usaha Mikro Kecil dan Menengah

b. Penyusunan petunjuk teknis lingkup pembinaan dan pengembangan usaha mikro , kecil dan menengah

d. Penyiapan bahan bimbingan teknis organisasi dan manajemen usaha mikro kecil dan menengah

e. Penyiapan bahan pelaksanaan fasilitas usaha mikro kecil dan menengah untuk sertifikat tanah dan Hak Kekayaan Intelektual (HAKI)

f. Penyiapan bahan dan data pengadaan temu usaha antar sesama usaha mikro kecil dan menengah, usaha mikro kecil dan menengah dengan Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), dan Badan Usaha Milik Swasta (BUMS)

g. Penyiapan bahan pelaksanaan koordinasi dan kerjasama dengan instansi, dinas, dan asosiasi serta lembaga-lembaga teknis terkait dalam rangka meningktakan dan memperluas jaringan usaha bagi usaha mikro kecil dan menengah

h. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas i. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

12. Seksi Bina Permodalan Usaha Mikro Kecil dan Menengah − Pasal 26

− Pasal 27

(1). Seksi Bina Permodalan Usaha Mikro Kecil dan Menengah mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah lingkup bina permodalan usaha mikro kecil dan menengah.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Bina Permodalan Usaha Mikro Kecil dan Menengah menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Bina Permodalan Usaha Mikro Kecil dan Menengah

b. Penyusunan bahan petunjuk teknis lingkup bina permodalan usaha mikro kecil dan menengah

c. Penyiapan bahan-bahan untuk penetapatan kebijakan, peraturan perundang-undangan dan model-model pembinaan dan pengembangan dalam peningkatan akses permodalan dan pembiayaan pembentukan lembaga keuangan alternatif bagi usaha mikro kecil dan menengah

d. Penyiapan bahan fasilitas dan menjembatani terobosan permodalan usaha mikro kecil dan menengah baik melalui program pemerintah dan non bank e. Penyiapan bahan temu konsultasi usaha mikro kecil dan menengah dengan

f. Penyiapan bahan bimbingan teknis pembiayaan usaha / permodalan kepada usaha mikro kecil dan menengah

g. Penyiapan bahan koordinasi dan kerjasama dengan instansi, dinas, dan asosiasi serta lembaga-lembaga teknis terkait dalam rangka meningktakan kses permodalan dan pembiayaan usaha mikro kecil dan menengah

h. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas i. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

13. Seksi Kemitraan Usaha Mikro Kecil dan Menengah − Pasal 28

Seksi Kemitraan Usaha Mikro Kecil dan Menengah dipimpin oleh Kepala Seksi, yang berada di bawah dan bertanggung jawab Kepada Kepala Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah.

− Pasal 29

(1). Seksi Kemitraan Usaha Mikro Kecil dan Menengah mempunyai tugas pokok melaksanakan sebagian tugas Bidang Pemberdayaan Usaha Mikro Kecil dan Menengah lingkup kemitraan usaha mikro kecil dan menengah.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Kemitraan Usaha Mikro Kecil dan Menengah menyelenggarakan fungsi :

b. Penyusunan bahan petunjuk teknis lingkup kemitraan usaha mikro kecil dan menengah

c. Pelaksanaan inventarisasi usaha mikro kecil dan menengah yang diponsil untuk dimitrakan dengan pelaku ekonomi lainnya

d. Penyiapan bahan-bahan untuk penentapan kebijakan, peraturan perundang-undangan dan model-model pembinaan dan pengembangan dalam peningkatan dan pengembangan pola kemitraan usaha mikro kecil dan menengah

e. Pelaksanaan fasilitas kemitraan usaha mikro kecil dan menengah dengan Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Swasta (BUMS), Badan Usaha Milik Daerah (BUMD)

f. Penyiapan bahan bimbingan teknis kemitraan bagi usaha mikro kecil dan menengah

g. Penyiapan bahan koordinasi dan kerjasama dengan instansi, dinas, dan asosiasi serta lembaga-lembaga teknis terkait dalam rangka meningktakan dan memperluas kemitraan usaha mikro kecil dan menengah

h. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas i. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

14. Bidang Informasi Promosi dan Evaluasi − Pasal 30

Bidang Informasi Promosi dan Evaluasi dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

− Pasal 31

(1). Bidang Informasi Promosi dan Evaluasi mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup data, informasi, promosi, monitoring, dan evaluasi.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Bidang Informasi Promosi dan Evaluasi menyelenggarakan fungsi :

a. Penyusunan rencana, program, dan kegiatan Bidang Informasi Promosi dan Evaluasi

b. Penyusunan petunjuk teknis lingkup data, informasi, promosi, monitoring, dan evaluasi

c. Pengumulan dan pengolahan data untuk informasi

d. Penyiapan bahan koordinasi dan kerjasama dengan instansi, dinas, serta lembaga-lembaga lainnya dalam rangka promosi produk koperasi, usaha mikro, kecil, dan menengah

e. Pelaksanaan monitoring, evaluasi, dan pelaporan lingkup bidang pemberdayaan usaha mikro kecil dan menengah

15. Seksi Data dan Informasi − Pasal 32

Seksi Data dan Informasi dipimpin oleh Kepala Seksi, yang berada dan bertanggung jawab kepada Kepala Bidang Informasi Promosi dan evaluasi.

− Pasal 33

(1). Seksi Data dan Informasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Informasi Promosi dan Evaluasi lingkup data dan informasi. (2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1),

Seksi Data dan Informasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Data dan Informasi b. Penyusunan bahan petunjuk teknis lingkup data dan informasi

c. Pelaksanaan pengumpulan dan pengolahan data dalam bidang koperasi, usaha mikro, kecil, dan menengah

d. Pelayanan informasi tentang koperasi, usaha mikro, kecil, dan menengah e. Pelaksanaan koordinasi dan kerjasama pengembangan informasi tentang

koperasi, usaha mikro, kecil dan menengah dengan instansi dan dinas terkait f. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas g. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

Seksi Promosi oleh Kepala Seksi, yang berada dan bertanggung jawab kepada Kepala Bidang Informasi Promosi dan evaluasi.

− Pasal 35

(1). Seksi Promosi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Informasi Promosi dan Evaluasi lingkup promosi.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Promosi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Promosi b. Penyusunan bahan petunjuk teknis lingkup Promosi

c. Penyiapan bahan dan data promosi produk koperasi, usaha mikro, kecil, dan menengah baik di dalam maupun di luar negeri

d. Pelaksanaan koordinasi dan kerjasama dengan instansi dan dinas terkait dalam rangka promosi koperasi, usaha mikro, kecil, dan menengah

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

17. Seksi Monitoring dan Evaluasi − Pasal 36

Seksi Monitoring dan Evaluasi oleh Kepala Seksi, yang berada dan bertanggung jawab kepada Kepala Bidang Informasi Promosi dan evaluasi.

(1). Seksi Monitoring dan Evaluasi mempunyai tugas pokok melaksanakan sebagian tugas Bidang Informasi Promosi dan Evaluasi lingkup monitoring dan evaluasi.

(2). Dalam melaksanakan tugas pokok sebagaimana dimaksud pada ayat (1), Seksi Monitoring dan Evaluasi menyelenggarakan fungsi :

a. Penyiapan rencana, program, dan kegiatan Seksi Monitoring dan Evaluasi b. Penyusunan bahan petunjuk teknis lingkup Monitoring dan Evaluasi

c. Penyiapan monitoring dan evaluasi tentang perkembangan koperasi, usaha mikro, kecil, dan menengah

d. Pelaksanaan koordinasi dan kerjasama dengan instansi dan dinas terkait dalam rangka monitoring dan evaluasi perkembangan koperasi, usaha mikro, kecil, dan menengah

e. Penyiapan bahan monitoring, evaluasi, dan pelaporan pelaksanaan tugas f. Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan

tugas dan fungsinya.

18. Unit Pelaksana Teknis

Pembentukan, nomenklatur, tugas pokok, dan fungsi Unit Pelaksana Teknis akan ditentukan dan ditetapkan dengan Peraturan Walikota.

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas Dinas sesuai dengan keahlian dan kebutuhan

− Pasal 40

(1). Kelompok Jabatan Fungsional sebagaimana dimaksud dalam pasl 39, terdiri dari sejumlah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan

(2). Setiap Kelompok Jabatan Fungsional sebagaimana dimaksud pada ayat (1), dimpimpin oleh Tenaga Fungsional Senior yang dihunjuk

(3). Jumlah tenaga kerja fungsional sebagaimana dimaksud pada ayat (1), ditentukan berdasarkan kebutuhan dan beban kerja

(4). Jenis dan jenjang jabatan fungsional sebagaimana dimaksud pada ayat (1), diatur berdasarkan peraturan perundang-undangan.

D. Jaringan Usaha / Kegiatan

Tabel 2.2

Sasaran Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan

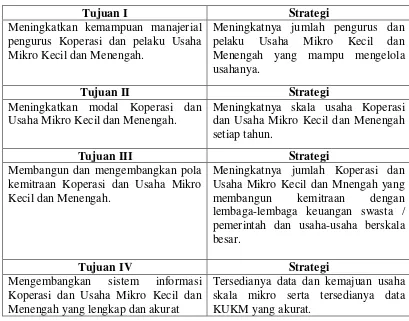

Tujuan I Strategi

Meningkatkan kemampuan manajerial pengurus Koperasi dan pelaku Usaha Mikro Kecil dan Menengah.

Meningkatnya jumlah pengurus dan pelaku Usaha Mikro Kecil dan Menengah yang mampu mengelola usahanya.

Tujuan II Strategi

Meningkatkan modal Koperasi dan Usaha Mikro Kecil dan Menengah.

Meningkatnya skala usaha Koperasi dan Usaha Mikro Kecil dan Menengah setiap tahun.

Tujuan III Strategi

Membangun dan mengembangkan pola kemitraan Koperasi dan Usaha Mikro Kecil dan Menengah.

Meningkatnya jumlah Koperasi dan Usaha Mikro Kecil dan Mnengah yang membangun kemitraan dengan lembaga-lembaga keuangan swasta / pemerintah dan usaha-usaha berskala besar.

Tujuan IV Strategi

Mengembangkan sistem informasi Koperasi dan Usaha Mikro Kecil dan Menengah yang lengkap dan akurat

Tersedianya data dan kemajuan usaha skala mikro serta tersedianya data KUKM yang akurat.

Sumber: Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan

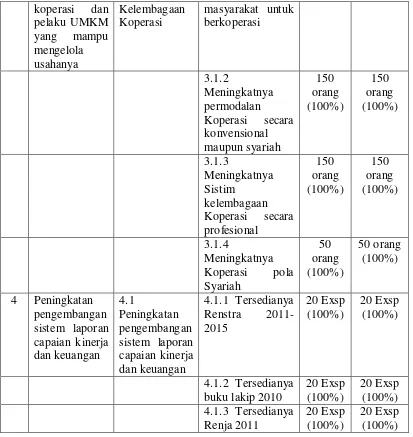

E. Kinerja Usaha Terkini

Pengukuran kinerja ditekankan pada penetapan target sasaran tahunan dan Pencapaiannya dengan cara mengembangkan pengukuran yang menggunakan indikator

kinerja outcomes menggambarkan ukuran bagi pencapaian sasaran. Meskipun demikian,karena capaian indikator kinerja outcomes secara signifikan menentukan baik atau tidaknya capaian indikator kinerja outcomes, maka pada umumnya pembobotan atas kedua indikator ini dalam kaitannya dengan capaian kinerja kegiatan mendapatkan bobot dominan, yaitu 50% untuk indikator kinerja output dan 50% indikator kinerja outcomes.

Hasil pengukuran kinerja digunakan sebagai bahan evaluasi dan analisis kinerja organisasi dengan cara mengidentifikasikan permasalahan yang

menghambat peningkatan kinerja, memberikan solusi pemecahan masalah dan bahan penyempurnaan pilihan-pilihan dan kebijakan strategis tahun berikutnya. Adapun tingkat capaian kinerja pada Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan adalah sebagai berikut:

• Capaian kinerja atas sasaran strategis berdasarkan perbandingan target dan

realisasi tahun 2010 pada setiap program sebagai berikut:

Tabel 2.3

No Sasaran Strategis

Program Indikator Kinerja Outcomes

Targer Realisasi

1 Meningkatnya jumlah hukum atas merek Usaha UMKM

2.1.4 Tersedianya dan luar daerah.

100 Batik Kota Medan

25 pengrajin ulos dan songket Kota

3 Meningkatnya jumlah jiwa dan semangat

koperasi dan

4 Peningkatan pengembangan buku lakip 2010

20 Exsp

Sumber: Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan

• Capaian Kinerja Instansi Dinas Koperasi Usaha Mikro Kecil dan

Menengah Kota Medan adalah:

Tabel 2.4

No Program Bobot Capai P1 Pengembangan kewirausahaan

dan keunggulan kompetitif Usaha Kecil Menengah

100 99,62

P2 Pengembangan sistem usaha pendukung bagi UMKM

100 99,37

P3 Peningkatan kwalitas

kelembagaan koperasi

100 99,49

P4 Peningkatan pengembangan

sistem laporan capaian kinerja dan keuangan

100 70,70

Jumlah 100 93,78

Sumber: Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan

F. Rencana Kegiatan

Rencana kegitan Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan sseuai dengan yang tercantum pada Matriks Program dan Kegiatan Indikatif Tahunan adalah sebagai berikut :

1. Menyelenggarakan pelayanan di bidang perkoperasian dan pengesahan akta pendirian koperasi, perubahan anggaran dasar koperasi penggabungan serta pembubaran koperasi;

2. Melaksanakan program pengembangan jaringan sistim informasi koperasi dan usaha kecil dan menengah;

4. Mengendalikan atas pelaksanaan penyertaan modal pada koperasi dan mengendalikan atas pelaksanaan sistem distribusi bagi koperasi, usaha kecil dan menengah;

5. Melaksanakan bimbingan pedoman akuntasni koperasi, usaha kecil dan menengah;

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi

Sebelum membahas lebih lanjut mengenai Sistem Informasi Akuntansi, maka terlebih dahulu kitab harus memilah ketiga variabel kata diatas menjadi definisi-definisi yang kemudian akan membangun sebuah definisi tentang Sistem Informasi Akuntansi.

•

Sistem

Sistem merupakan gabungan dari komponen-komponen yang saling

berhubungan dan membentuk tata cara atau prosedur melalui tiga tahap, yaitu input, proses, dan output untuk mencapai tujuan tertentu.

Menurut Romney dan Steinbart dalam Fitriasari dan Kwary (2006:2) mendefinisikan sistem sebagai berikut : ” Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan.”

Definisi sistem yang lain, yaitu : ” Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan yang berfungsi dengan tujuan yang sama.” Menurut Hall (2005:6).

Berbagai macam pendapat para ahli mengenai pengertian sistem, tetapi pada dasarnya sistem adalah:

2. Mempunyai keterkaitan atau saling berhubungan antara satu dengan yang lainnya,

3. Mempunyai tujuan yang sama,

Adapun unsur-unsur yang merupakan bagian dari sebuah sistem yaitu: 1. Komponen Ganda

Sebuah sistem harus terdiri atas lebih dari satu bagian. 2. Keterkaitan (Relatedness)

Suatu bersama menghubungkan semua bagian dalam suatu sistem. Walaupun fungsi setiap bagian bersifat independen satu sama lain, semua bagian mendukung tujuan yang sama. Jika suatu komponen tertentu tidak memberikan kontribusi ke tujuan bersama, maka bagian itu bukan dari sistem tersebut.

3. Sistem Versus Subsistem

Diantara sistem dan subsistem terdapat perbedaan perspektif, dan demi tercapainya tujuan, keduanya dapat ditukarkan. Sebuah sistem disebut subsistem ketika dilihat kaitannya dalam sistem yang lebih besar di mana sistem tersebut tersebut menjadi bagiannya. Sebaliknya, subsistem dapat menjadi sebuah sistem ketika sistem tersebut menjadi pusat perhatian.

4. Tujuan

sistem tidak lagi dapat memenuhi tujuan, maka saat itu pulalah sistem harus diganti.

Hal diatas menjelaskan bahwa sistem itu sendiri bukanlah seperangkat unsur yang tersusun secara tidak teratur, tetapi terdiri dari unsur-unsur yang saling mengisi satu sama lainnya. Dan sistem itu sendiri juga mencakup tiga kegiatan sebagai berikut.

1. Masukan atau Input.

2. Pengolahan atau Processing. 3. Hasil dari pengolahan atau Output.

Sistem menerima input dari lingkungannya dan juga menghasilkan output untuk lingkungannya. Sistem tertutup tidak menerima input dari lingkungannya dan tidak menghasilkan untuk lingkungannya. Output dari sistem tertutup adalah eksistensi dari sistem itu sendiri. Sistem yang sederhana terdiri dari satu input dan satu output. Sistem yang lebih komplek akan terdiri dari beberapa input dan juga akan menghasilkan beberapa output pula.

− Model sistem terbuka sederhana

− Model sistem terbuka beraneka

Input 1 Output 1

Input 2 Proses Output 2

…….. ……….

Input n Output n

Output Proses

− Model sistem tetutup

Input Proses Output

Gambar 3.2 Model Sistem Sumber: Halim (1994:84)

•

Informasi

Informasi berasal dari data. Sebelum menjelaskan arti dari informasi, kita harus mengetahui arti dari data terlebih dahulu. Data adalah fakta statistik dalam bentuk kumpulan simbol yang tidak mengartikan sesuatu. Informasi adalah data yang telah tersaring, terorganisir, terealisasi, dan saling berhubungan sehingga berguna untuk mencapai tujuan organisasi. Menurut McLeod (2001:12) ” Informasi adalah data yang telah diproses, atau data yang sudah memiliki arti tertentu bagi kebutuhan penggunanya.” Menurut Bodnar dan Hopwood (2003:1) yaitu: “Informasi adalah data yang berguna yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan yang tepat”.

1. Pengumpulan atau Capturing adalah mengumpulkan data melakukan pemeriksaan keterangan yang ada, apakah itu data atau fakta.

2. Memilah atau verfying adalah memilah data atau fakta yang dikumpulkan tersebut benar atau hanya direka-reka saja.

3. Pengelompokkan atau Pengelompokkan atau Classifying adalah mengelompokkan data yang telah ada sesuai dengan yang dibutuhkan..

4. Penyeleksian atau Sorting adalah menempatkan unsur data ke dalam urutan data yang disesuaikan dengan kebutuhan si pemakai.

5. Meringkas atau Summarizing adalah meringkas data yang telah dikelompokkan menjadi laporan data menjadi bentuk matematis atau angka.

6. Perhitungan atau Calculating adakah memberikan nilai kepada data-data yang ada.

7. Penyimpanan atau Storing adalah menempatkan data pada alat-alat penyimpanan yang dapat dilihat kembali pada saat diperlukan.

8. Pengambilan kembali atau Retriving adalah pengambilan keterangan kembali dari arsip bila informasi tersebut masih layak guna untuk dipakai sebagai informasi.

10.Mengkomunikasikan atau Communicating adalah menyebarkan informasi yang tersimpan kepada si pemakai informasi tersebut.

Menurut Romney dan Steinbart dalam Fitriasari dan Kwary (2006:11) ” Informasi dapat berguna dan memberikan arti bagi pengambilan kepotusan apabila memiliki karakteristik sebagai berikut:

a. Relevan

Informasi yang digunakan perusahaan untuk diolah adalah informasi yang relevan dengan tujuan perusahaan. Artinya informasi tersebut mampu mengurangi ketidakpastian dan dapat meningkatkan kualitas keputusan.

b. Handal

Informasi yang dibutuhkan perusahaan adalah informasi yang bebas dari kesalahan maupun penyimpangan.

c. Lengkap

Informasi yang disajikan sesuai dengan kebutuhan perusahaan dan tidak ditambahi atau dikurangi nilainya.

d Tepat Waktu

Informasi yang digunakan perusahaan adalah informasi yang tersedia pada saat dibutuhkan.

e. Dapat dipahami

f. Dapat diverifikasikan

Informasi dapat diverifikasi apabila pihak yang berbeda bekerja secara independen tetapi dapat menghasilkan informasi yang sama.

•

Akuntansi

Pengertian Akuntansi menurut Soemarso, (2003:3) Akuntansi adalah suatu disiplin yang menyediakan informasi yang penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien. Akuntansi juga dapat difenisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

•

Sistem Informasi Akuntansi

Menurut Widjajanto (2001:4) “ Sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan.”

Menurut Bodnar dan Hopwood (2001:1) ” Sistem informasi akuntansi diartikan sebagai kumpulan sumber daya seperti manusia dan peralatan yang diatur untuk mengubah data menjadi informasi yang dikomunikasikan kepada beragam pengambilan keputusan.”

Menurut Moscove (1991:3) ”Sistem Informasi Akuntansi adalah suatu komponen organisasi yang mengumpulkan, menglasifikasikan, mengolah, menganalisa dan mengkomunikasikan informasi financial dan pengambilan keputusan yang relevan kepada pihak perusahaan (seperti kantor pajak, investor dan kreditor) dan pihak intern (terutama manajemen).”

Sistem informasi akuntansi menyiapkan informasi yang akurat dan tepat waktu bagi manajemen dengan melaksanakan operasi-operasi tertentu atas semua data sumber yang diterimanya. Manajemen organisasi perusahaan atau instansi menerima informasi dan memanfaatkannya sebagai dasar untuk pengambilan keputusan. Keputusan manajemen itulah yang akan mempengaruhi hubungan organisasi perusahaan dengan lingkungan sekitarnya.

alasan keberadaan suatu sistem, (2) komponen input (data), (3) komponen output, informasi untuk pengambilan keputusan, (4) penyimpanan data, (5) pemroses, (6) instruksi dan prosedur, memproses data menjadi informasi, (7) batas sistem, (8) kendala sistem, yaitu keterbatasan intern dan ekstern, (9) komponen pengaman yang berguna dan menjamin informasi yang dihasilkan akurat, (10) komponen interface informasi, berfungsi sebagai penghubung antar pemakai, antara mesin dengan pemakai, antar subsistem dalam sistem informasi akuntansi, (11) subsistem, merupakan bagian sistem informasi akuntansi.

• Model – model Sistem Informasi Akuntansi

Model umum untuk mengkaji aplikasi Sisitem Informasi Akuntansi biasanya terdiri dari pemakai akhir, sumber data, kumpulan data, pemrosesan data, manajemen data base, penghasil informasi dan umpan balik. Namun, seiring dengan perubahan struktur perusahaan, maka lahirlah model-model baru karena kelemahan dan keterbatasan model sebelumnya. Ada lima model yaitu :

1. Proses Manual

pemahaman kegiatan kontrol internal, termasuk pemisahan fungsi-fungsi, pengawasan, verifikasi independen, dan kontrol akses. Sedangkan kelemahannya adalah prosesnya lambat dan membutuhkan dokumen-dokumen yang cukup banyak untuk menyimpan data sehingga tidak efisiensi.

2. Model Flat File (File Mendatar)

Pendekatan flat file sering sekali berkaitan dengan sistem yang disebut sebagai sistem warisan (legacy sistem) yaitu sistem kerangka utama dalam sistem mainframe besar yang diterapkan pada akhir tahun 1950 sampai 1980-an. Flat file menjelaskan suatu lingkungan dimana file-file yang data individualnya tidak ada berkaitan dengan file-file lainnya. Kelebihannya adalah file-file distrukturisasi, diformat dan diatur sebagai sebuah kebutuhan spesifik dari pemilik atau pemakai data utama. Namun demikian, strukturisasi seperti itu dapat mengesampingkan atribut data yang berguna bagi pemakai lain, sehingga menghambat keberhasilan integrasi data dalam organisasi.

3. Model Data Base

4. Model REA

REA adalah suatu kerangka akuntansi untuk membuat model Rources Events dan Agents yang kritikal dalam organisasi dan relasi diantara mereka. Model ini mensyaratkan bahwa fenomena-fenomena akuntansi dicirikan dengan cara yang konsisten dengan pengembangan perspektif pemakai majemuk. Data bisnis tidak harus diformat atau secara artifisial dibatasi dan harus mencerminkan semua aspek yang relevan dengan peristiwa-peristiwa ekonomi yang mendasarinya.

5. Model Enterprise Resource Planning

Enterprise Resource Planning (Perencanaan Sumber Daya Perusahaan) merupakan sebuah model sistem informasi yang memampukan suatu organisasi untuk mengotomatiskan dan mengintegrasikan proses-proses bisnis kuncinya.Enterprise Resources Planning memecahkan dua hambatan fungsional tradisional yaitu dengan memfasilitasi pemakaian data bersama, arus informasi dan dengan memperkenalkan praktik-praktik yang umum diantara semua pemakai organisasi. Oleh karena kompleksitas dan ukurannya, hanya sedikit organisasi yang ingin ataupun mampu untuk berkomitmen pada sumber daya keuangan dan fisik yang diperlukan dan pada resiko dalam mengembangkan sistem in house. (Hall: 2001:31).

B. Informasi Akuntansi Untuk Pengambilan Keputusan

yang diambil tidak salah. Informasi dalam suatu organisasi/perusahaan dapat digolongkan dengan tujuannya yaitu: (1) Informasi untuk pengambilan keputusan manajerial, (2) Informasi untuk pelaksanaan operasi harian, dan (3) Informasi untuk pihak ekstern.

Sumber data untuk informasi tersebut berasal dari, (1) Data rutin dari transaksi internal, (2) Data rutin dari transaksi eksternal, (3) Data non rutin dari pihak eksternal, dan (4) Data keputusan manajemen internal.

Ada beberapa tahap yang dilakukan dalam pemrosesan data akuntansi yaitu: (1) Menjurnal, (2) Memindahkan ke buku besar, (3) Menyiapkan neraca saldo, (4) Membuat dan memindahkan jurnal penyesuaian, (5) Menyiapkan neraca saldo yang telah disesuaikan, dan (6) Menyiapkan laporan keuangan.

Informasi akuntansi juga dipergunakan untuk mengetahui apakah kegiatan yang dilaksanakan telah sesuai dengan rencana dan tujuan perusahaan. Sistem informasi sering kali dinyatakan berdasarkan sumber dayanya. Sistem informasi terbagi dua yaitu:

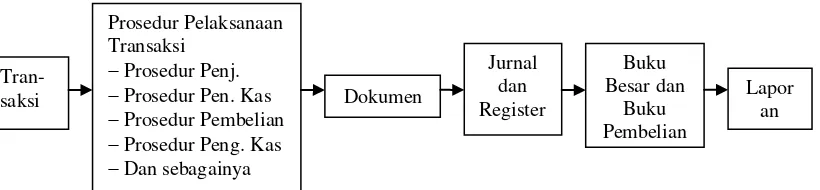

1. Sistem informasi yang didominasi oleh sumber daya manusia dikenal sebagai sistem informasi manual.

Gambar 3.3 Model Sistem Informasi Manual Sumber: Halim (1994:32)

Gambar 3.4 Model Sistem Informasi Akuntansi dengan Komputer Sumber: Halim (1994 : 32)

Perbedaan sistem informasi manual dengan sistem informasi akuntansi yang menggunakan komputer hanya disebabkan oleh perkembangan ilmu akuntansi dengan penerapan peralatan teknologi canggih (komputer) yang dapat menggantikan sebagian tenaga kerja manusia yang lebih efisien dan dapat mengolah informasi akuntansi yang lebih banyak, sehingga tuntutan penambahan informasi dapat diupayakan terpenuhi.

Output sistem akuntansi itu dalam bentuk laporan tercetak atau dalam bentuk tampilan komputer. Laporan-laporan tersebut yang merupakan informasi

bagi manajemen dalam pengambilan keputusan. Pengambilan keputusan didalam suatu perusahaan manajemen memerlukan pemikiran dan pertimbangan yang mendalam, untuk memecahkan masalah yang timbul setiap hari, bahkan setiap saat dalam suatu organisasi.

Adapun proses pengambilan keputusan agar dapat menghasilkan keputusan yang memiliki nilai dan kualitas mengambil langkah-langkah sebagai berikut:

1. Mengenal dan Mendefinisikan Masalah

Langkah awal dimulai dengan pencarian dan pengenalan masalah dengan menyelidiki situasi perusahaan berdasarkan informasi tentang kegiatan dari lingkungannya, dan pihak manajemen akan mengetahui masalah itu, maka dilakukan pendefinisian melalui pengumpulan data yang berkenaan dengan data tersebut.

Sistem Informasi Akuntansi harus berperan membantu organisasi dalam mengidentifikasi masalah, untuk itu sebuah sistem intelejen dapat dirancang secara sistematis agar mampu memantau perubahan lingkungan dan melaporkan perubahan yang terjadi dalam perusahaan. Sistem ini berfungsi mendeteksi setiap masalah yang muncul dalam perusahaan itu sendiri.

2. Menyusun Strategi

manajemen akan menentukan beberapa alternative strategi dan memprioritaskan alternative yang utama untuk digunakan. Manajemen perusahaan akan lebih mengutamakan kerjasama dan kreativitas karyawan dalam mendesain suatu keputusan. Salah satu tugas manajemen yang paling penting dalam pengambilan keputusan adalah menciptakan kerjasama yang menunjang kreativitas bagi karyawannya.

3. Mengevaluasi Strategi

Alternatif strategi yang ada harus dievaluasi dan dibandingkan untuk melihat alternatif mana yang paling menguntungkan. Dalam hal ini menjelaskan arti pentingnya sasaran dan tujuan, karena didalam pemeliharaan sebuah alternative, mengintegrasikan elemen yang ada didalam instansi agar tetap memenuhi prosedur yang telah direncanakan sebelumnya dalam mencapai tujuan perusahaan.

Keputusan merupakan rangkaian tindakan diambil utuk menghindari dampak negatif yang mungkin timbul dari masalah. Jenis-jenis keputusan dalam 2 kategori, yaitu:

2. Keputusan yang tidak diprogram (Non programmed Decision) adalah keputusan baru, tidak terstruktur dan tidak dapat diperkirakan sebelumnya. Tidak dapat dikembangkan prosedur tertentu untuk menangani suatu masalah, apakah karena permasalahannya belum pernah terjadi atau karena permasalahannya kompleks dan penting. Keputusan yang tidak diprogram dan tidak terstruktur dengan baik, apakah karena kondisi saat itu tidak jelas, metode untuk mencapai hasil yang diinginkan tidak diketahui, atau adanya ketidaksamaan tentang hasil yang diinginkan (Wijono, 1999).

Keputusan terprogram adalah suatu keputusan yang pasti dibuat untuk menangani masalah tertentu sehingga keputusan tidak harus dibuat ulang setiap kali masalah terjadi, sedangkan keputusan yang tak terprogram tidak memiliki metode yang pasti untuk menangani masalah ini karena belum pernah ada sebelumnya sehingga memerlukan pendahuluan yang khusus.

C. Keputusan – Keputusan Yang Dapat Diambil Manajemen Berdasarkan Sistem Informasi Akuntansi

Pengambilan keputusan ialah proses memilih sejumlah alternatif. Pengambilan keputusan penting bagi administrator pendidikan karena proses pengambilan keputusan mempunyai peranan penting dalam memotivasi, kepemimpinan, komunikasi, koordinasi, dan perubahan organisasi. Keputusan yang diambil adminstrator pendidikan harus memiliki keterampilan mengambil keputusan secara cepat dan tepat.

Laporan-laporan yang dihasilkan dari sistem informasi akuntansi, misalnya laporan keuangan. Laporan keuangan yang disusun bermanfaat bagi manajemen untuk perencanaan laba jangka pendek, pengendalian biaya dan pembuatan keputusan. Untuk kepentingan perencanaan laba jangka pendek, manajemen memerlukan informasi biaya yang dipisahkan menurut perilaku biaya dalam hubungannya dengan perubahan volume kegiatan. Dalam jangka pendek, biaya tetap tidak berubah dengan adanya perubahan volume kegiatan, sehingga hanya biaya variabel yang perlu dipertimbangkan oleh manajemen dalam pengambilan keputusannya. Perencanaan laba jangka pendek dilakukan oleh manajemen pada saat penyusunan anggaran.

penyimpangan dari tiap poin di laporan kinerja. Oleh karena itu, prinsip manajemen dengan pengecualiaan harus digunakan untuk mengartikan penyimpangan tersebut. Apabila laporan kinerja menunjukkan bahwa kinerja yang aktual sesuai atau hampir sesuai dengan jumlah yang dianggarkan, manajer dapat berasumsi bahwa situasi dapat dikendalikan dan tidak perlu mengambil tindakan tertentu. Sebaliknya, penyimpangan yang signifikan dari jumlah yang dianggarkan, baik negatif maupun positif arahnya, menandakan perlunya penyelidikan penyebab ketidaksesuaian, serta perlunya mengambil langkah apa pun yang tepat untuk mengatasi masalah tersebut.

Pada Dinas koperasi Usaha Mikro Kecil dan Menengah Kota Medan keputusan – keputusan yang diambil dalam kegiatan operasional yaitu sebagai berikut:

2. Keputusan tidak rutin mencakup keputusan atas peristiwa-peristiwa yang tidak sering terjadi yang diambil oleh pihak manajemen Dinas ini yang disesuaikan dengan kondisi-kondisi yang terjadi didalam Dinas Koperasi UMKM ini seperti terjadinya kerusakan pada gedung Dinas Koperasi UMKM.

BAB IV PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan analisa penulis mencoba memberikan kesimpulan yang berhubungan dengan peranan sistem informasi akuntansi sebagai alat bantu manajemen dalam pengambilan keputusan pada Dinas Koperasi Usaha Mikro Kecil dan Menengah Kota Medan, yaitu:

1. Penerapan Sistem Informasi Akuntansi membantu pihak manajemen dalam mengambil keputusan dapat lebih efektif dan efisien. Lebih efektif karena pemanfaatan sistem komputer disebut EDP (Electronic Data Processing) yang mempermudah dalam penyusunan laporan keuangan sehingga dapat disajikan tepat waktu dan lebih efisien dilihat dari penyajian laporan keuangan yang dihasilkan mampu memberikan informasi yang akurat.

B. SARAN

Saran yang penulis sampaikan dibawah ini berdasarkan kesimpulan yang telah dibuat pada bagian sebelumnya.

1. Sumber daya manusia yang ada senantiasa harus dituntut untuk menguasai kegiatan operasional perusahaan sekaligus mengikuti perkembangan teknologi sistem komputerisasi agar pengembangan sistem pengawasan dan audit intern dapat ditingkatkan.

DAFTAR PUSTAKA

Bodnar H. George dan William S. Hopwood, 2003, Sistem Informasi Akuntansi, Terjemahan Jusuf A.A, Edisi Keenam, Penerbit Salemba Empat, Jakarta.

Halim, Abdul, 1994, Sistem Informasi Akuntansi, Edisi Pertama, Penerbit BPFE, Yogyakarta.

Hall, James A, 2001, Sistem Informasi Akuntansi, Penerjemah Amir Badi Yusuf, Edisi Pertama, Buku Satu, Salemba Empat, Jakarta.

SR. Soemarso, 2003, Akuntansi Suatu Pengantar, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

Stephen A, Moscove , 1991, Sistem Akuntansi dan Informasi, Terjemahan oleh Marianus Sinaga, Edisi Kedua, Penerbit Erlangga, Jakarta.

Winarno, Wing Wahyu, 2004. Sistem Informasi Akuntansi, Edisi Ke Tujuh, BP STIE YKPN, Yogyakarta