98 DATA PRIBADI

Nama Lengkap : M Ihsan Maulana

NIM : 21112018

Tempat Tanggal Lahir : Bandung, 24 April 1995

Agama : Islam

Jenis Kelamin : Laki-laki

Kewarganegaraan : Indonesia

Alamat : KP Babakan Sumedang Rt 05 / Rw 05 Kec Cileunyi Kab

Bandung

Email : ihsanmaulana511@gmail.com

No HP : 089699057880

DATA PENDIDIKAN

No. Tingkat Nama Sekolah Tempat Tahun Ijazah

1. SD SDN. sukamantri Bandung 2001-2006

2. SMP SMPN 1 cileunyi Bandung 2007-2009

PENGARUH KARAKTER EKSEKUTIF DAN UKURAAN

PERUSAHAAN TERHADAP PENGHINDARAN PAJAK

(Studi Kasus Pada Perusahaan Property dan Real Estate yang

Terdaftar Di Bursa Efek Indonesia 2010-2012)

INFLUENCE THE CHARACTER OF THE EXECUTIVE AND

COMPANY SIZE

AGAINTS TAX AVOIDANCE

(A Case Study On Real Estate and Property Company Listed In

Indonesia Stock Exchange Period 2010-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1

Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

M IHSAN MAULANA 21112018

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

iii

KATA PENGANTAR

Puji beserta syukur penulis panjatkan kepada Allah SWT, Alhamdulillah atas

segala rahmat dan hidayahNya sehingga penulis dapat menyelesaikan Skripsi

yang berjudul: “Pengaruh Karakter Eksekutif Dan Ukuraan Perusahaan

Terhadap Penghindaran Pajak”

(

Studi Kasus Pada Perusahaan Propertydan Real Estate yang Terdaftar Di BEI).

Penulis menyadari bahwa penulisan Skripsi ini masih sangat jauh dari kata

sempurna. Karena terbatasnya kemampuan, pengalaman dan pengetahuan penulis,

dalam proses pengerjaan dan penyajian Skripsi ini, masih terdapat banyak

kekurangan yang masih perlu dikoreksi. Oleh karena itu, masukan dan kritik yang

membangun sangat diharapkan penulis sebagai langkah perbaikan ke depan,

sehingga penulis dapat menyusun karya tulis lainnya dengan lebih baik.

Tak lupa pada kesempatan kali ini penulis ingin menyampaikan ucapan

terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu

penulis dalam pengerjaan skripsi ini, baik secara langsung maupun tidak

langsung. Untuk itu penulis haturkan terima kasih banyak kepada:

1. Dr. Ir. H Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr.Hj. Dwi Kartini, SE., Spec. Lic, selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE., M.Ak.,Ak.,CA selaku Ketua Program Studi

iv

4. Dr. Ely Suhayati, S.E., AK.,M.Si. CA selaku Dosen Wali.

5. Prof.Dr.Hj.Ria Ratna Ariawati,SE.MS.,Ak selaku Dosen Pembimbing

yang telah berkenan dan meluangkan waktunya memberikan

bimbingan, membina dan mengarahkan penulis sehingga Tugas Skripsi

ini dapat terselesaikan.

6. Staf Dosen dan Karyawan Unikom Universitas Komputer Indonesia.

7. Sahabat – sahabat tercinta Yogi, Alfin, deka, iyan, angga, Tedy, Saras,

Rindi, Ana, Rinda dan seluruh kelas AK-2.

8. Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara

langsung ataupun tidak langsung yang turut membantu penyelesaian

Skripsi ini.

Akhir kata saya ingin mengucapkan terimaka kasih banyak kepada

Ayahanda Agus dan Ibunda Mimin Rahayu. Serta keluarga tersayang yang selalu

tanpa pamrih mendoakan agar senantiasa sukses Restri yang selalu memberikan

semangat selama ini, semoga Allah SWT, membalas kebaikan semua pihak yang

telah membantu baik secara langsung maupun tidak langsung dalam

menyelesailan Skripsi ini.

Bandung, Agustus 2016

M ihsan maulana

v

Halaman

LEMBAR PENGESAHAN SURAT PERNYATAAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 9

1.3 Rumusan Masalah ... 10

1.4 Maksud dan Tujuan Penelitian ... 10

1.4.1 Maksud Penelitian ... 10

1.4.2 Tujuan Penelitian... 11

1.5 Kegunaan Penelitian... 11

1.5.1 Kegunaan Praktis ... 11

1.5.2 Kegunaan Akademis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

2.1.1 Karakter Eksekutif... 13

vi

2.1.1.2Karakter Eksekutif Terbagi Menjadi Dua ... 14

2.1.1.3Pengukuran Karakter Eksekutif ... 15

2.1.2 Ukuran Perusahaan ... 16

2.1.2.1Pengertian Ukuran Perusahaan ... 16

2.1.2.2Faktor-Faktor Ukuran Perusahaan ... 17

2.1.2.3Klasifikasi Ukuran Perusahaan ... 19

2.1.2.4Pengukuran Ukuran Perusahaan ... 20

2.1.3 Penghindaran Pajak ... 20

2.1.3.1Pengertian Penghindaran Pajak ... 20

2.1.3.2Karakteristik Penghindaran Pajak ... 21

2.1.3.3Pengukran Penghindaran Pajak ... 22

2.1.4 Penelitian Terdahulu ... 22

2.2 Kerangka Pemikiran ... 26

2.2.1 Pengaruh Karakter eksekutif Terhadap Penghindaran Pajak ... 26

2.2.2 Pengaruh Ukuran Perusahaan Terdap Penghindran Pajak ... 27

2.3 Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang Digunakan ... 31

3.2 Operasionalisasi Variabel... 33

3.3 Sumber Data dan Teknik Pengumpulan Data ... 36

3.3.1 Sumber Data ... 36

3.3.2 Teknik Pengumpulan Data ... 38

3.4 Populasi , Sampel dan Tempat serta Waktu Penelitian ... 39

3.4.1 Populasi ... 39

3.4.2 Penarikan Sampel ... 41

3.4.3 Tempat dan Waktu Penelitian ... 44

3.5. Metode Pengumpulan Data... 45

3.5.1 Pengertian Metode Analisis... 45

3.5.2 Uji Asumsi Klasik... 45

vii

3.5.2.2Uji Multikolinieritas ... 46

3.5.2.3 Uji Heteroskedastisitas ... 47

3.5.2.4 Uji Autokorelasi ... 48

3.6. Metode Pengujian Data... 49

3.6.1 Rancangan Analisis... 49

3.6.2 Pengujian Hipotesis... 56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 61

4.1.1 Analisis deskriptif... 61

4.1.1.1 Deskriptif Karakter Eksekutif... 62

4.1.1.2 Deskriptif Ukuran Perusahaan...66

4.1.1.3 Deskriptif Penghindaran Pajak...70

4.1.2 Analisi Verifikaf...74

4.1.2.1 Uji Asumsi Klasik...74

4.1.2.2 Persamaan Regresi Linier Berganda... 79

4.1.2.3 Analisis Koefisiens korelasi... 81

4.1.2.4 Analisis Koefisiens Determinasi... 83

4.1.2.5 Pengujian Hipotesis Secara Parsial... 84

4.2 Pembahasan... 87

4.2.1 Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak... 87

4.2.2 Pengaruh Ukuran Perusahaan Terhadap Penghindaran Pajak... 90

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 93

5.2 Saran... 94

DAFTAR PUSTAKA ... 95

DAFTAR RIWAYAT HIDUP ... 98

95

Daftar Pustaka

Aditomo, D. (2009). Pengaruh Pengungkapan Corporate Social Responsibility Kepemilikan Keluarga dan Kepemilikan Asing terhadap Nilai Perusahaan“Studi Empiris pada Perusahaan Public yang Tercatat di Bursa Efek Indonesia pada Tahun 2008”. Tesis.Depok Jakarta:Program Studi MAKSI, Fakultas Ekonomi, Universitas Indonesia.

Anandita Budi Suryana. 2014. Menisik Pajak Perusahaan Global. Diakses melalui: http://www.pajak.go.id/content/penghindaran-pajak-perusahaan-global-di-dunia.

Anderson R. Dan Reeb. D. 2003. Founding Family Ownership and Firm Performance: Evidence from the S&P 500. Journal of Finance 58, 1301-1328

Andriyani, Ni Ketut. 2008. Pengaruh Investment Opportunity Set (IOS), Mekanisme Corporate Governance, Ukuran Perusahaan dan Leverage pada Kualitas Laba (Studi pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2003-2007). Skripsi. Denpasar: Fakultas Ekonomi Universitas Udayana.

Annisa, N. A., & Kurniasih, L. (2012). Pengaruh Corporate Governance terhadap Tax Avoidance. Jurnal Akuntansi & Auditing, Vol.8, 95 - 189.

Arifin, Z. 2003. Masalah Agensi dan Mekanisme Kontrol pada Perusahaan dengan Struktur Kepemilikan Terkonsentrasi yang Dikontrol Keluarga: Bukti dari Perusahaan Publik di Indonesia. Disertasi. Depok, Jakarta: Program Studi Ilmu Manajemen Pascasarjana Fakultas Ekonomi, Universitas Indonesia.

Ayuningtyas, N. (2012). Pengaruh FaktorPendidikan, Pengalaman Kerja, dan Pelatihan terhadap Pengetahuan Aparatur Pajak tentang Tax Avoidance (Studi Kasus atas Aparatur Pajak pada KPP Pratama Batu).ProceedingSimposium Nasional Akuntansi XV, Banjarmasin 25-28 September 2012.

Bambang Darussalam. 2009. Upaya Menangkal Praktik Penghindaran Pajak. Diakses melalui: http://www.pbtaxand.com/news/2009/12/upaya-menangkal-praktik-penghindaran-pajak

Boediono, Gideon Sb. 2005. Kualitas Laba: Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur. Proceeding Simposium Nasional Akuntansi VII,Denpasar, Bali.

Bovi, Maurizio. 2005. Book-Tax Gap, An Income Horse Race. Working Paper No. 61, Desember 2005.

96

Badertscher, Brad; Katz, Sharon P.; Rego, Sonya P., The Impact Of Private Equity Ownership on Corporate Tax Avoidance, Harvard Business School Working Paper, 10-004.

Bappenas, Www.Bappenas.Go.Id, diakses tanggal 5 September 2011.

Claessens, S.; S. Djankov A; L. Lang, 2000, The Separation of Ownership and Control of East Asia Corporations, Journal Of Financial Economics 58(1-2), 81-112.

Coles, Jeffrey L.; Daniel, Naveen D.; Naveen, Lalitha, 2004, Managerial Incentives And Risk-Taking, The Accounting Review, J-33.

Chai, H, dan Liu, Q. 2010. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms. www.ssrn.com

Chen, K. P, dan Chu, C. Y. C. 2010. Internal Control vs External Manipulation: A Model of Corporate Income Tax Evasion. Rand Journal of Economics.

Chen, S., Chen, X., Cheng, Q dan Shevlin, T. 2010. Are Family Firms More Tax Aggresive than Non-Family Firms?Journal of Financial Economics, 95, 41-61.

Dallas, George, 2004, Governance and Risk: Analytical Hand Book for Investors, Managers, Directors, and Stakeholders, Standards and Poor, Governance Service, Mc. Graw Hill, New York.

Defond, M. L.; K. R. Subramanyam. 1998, Auditor Changes and Discretionary Accruals, Journal of Accounting And Economics, 25, 35–67.

Demsetz, Horold; Lehn, Knneth, 1985, The Structure of Corporate Ownership: Causes and Concequences, Journal of Political Economy, 93, 6.

Desai, Mihir A.; Dharmapala, Dhammika, 2004, Corporate Tax Avoidance and High Powered Incentives, Economics Working Papers, 4-1.

Direktorat Jendral Pajak, WWW.Pajak.Go.Id, diakses tanggal 5 September 2011.

Dyreng, Scott D.; Hanlon, Michelle; Maydew Edward L, 2008, Long-Run Corporate Tax Avoidance, The Accounting Review, 83, 61-82.

Dyreng, Scott D.; Hanlon, Michelle; Maydew Edward L, 2010, The Effect of Executives on Corporate Tax Avoidance, The Accounting Review, 85, 1163-1189

Fan J. P. H.; T. J. Wong. 2002. Corporate Ownership Structure and The Informativeness of Accounting Earnings in East Asia. Journal of Accounting And Economics, 33, 133-152.

97

Ghozali, Imam, 2009, Ekonometrika: Teori, Konsep dan Aplikasi dengan SPSS 17 . Badan Penerbit Universitas Diponegoro. Semarang.

13

KAJIAN PUSTAKA KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Karakter Eksekutif

2.1.1.1 Pengertian Karakter Eksekutif

Setiap perusahaan memiliki seorang yang pemimpin di posisi teratas yaitu

top eksekutif atau top manajer, dimana pimpinan tersebut memiliki

karakter-karakter tertentu untuk memimpin dan menjalankankan kegiatan usaha

perusahaannya menuju tujuan yang ingin dicapai perusahaan tersebut.

Menurut Anthony dan Govindarajan (2012:112) :

“Organisasi dipimpin oleh suatu hierarki manajer, dengan chief executive officer (CEO) pada posisi puncak, dimana para pemimpin ini memiliki kualitas dan gaya yang beragam dalam pengambilan keputusan. Pemimpin bisa saja merupakan seorang yang tidak takut kepada resiko, atau seorang yang takut kepada resiko”.

Menurut Budiman dalam Ni Nyoman (2014) :

“Seorang pemimpin bisa saja memiliki karakter risk taker atau risk averse yang tercermin dari besar kecilnya risiko perusahaan. Semakin tinggi risiko suatu perusahaan , maka eksekutif cenderung bersifat risk taker. Sebaliknya, semakin rendah risiko suatu perusahaan, maka eksekutif cenderung bersifat risk averse”.

Selain itu menurut Lewellen (2003) ;

yang diambil akan menggambarkan apakah eksekutif adalah seorang yang berani mengambil resiko atau tidak”.

Dari beberapa pendapat di atas, dapat dikatakan bahwa eksekutif dalam

mengambil keputusan dipengaruhi oleh karakter masing-masing dari eksekutif

tersebu, dimana dalam menjalankna tugasnya dalam mengambil keputusan,

eksekutif memiliki dua karakter yaitu sebagai risk taker dan risk averse.

2.1.1.2 Karakter Eksekutif Memiliki Dua Karakter risk Taker Dan risk Averse.

dalam menjalankan tugasnya sebagai pimpinan perusahaan eksekutif

memiliki dua karakter yakni sebagai risk taker dan risk averse, Eksekutif yang

memiliki karakter risk taker adalah eksekutif yang lebih berani dalam mengambil

keputusan bisnis dan biasanya memiliki dorongan kuat untuk memiliki

penghasilan, posisi, kesejahteraan, dan kewenangan yang lebih tinggi (Low,

2006).

Eksekutif yang memiliki karakter risk taker tidak ragu-ragu untuk

melakukan pembiayaan dari hutang (Lewellen, 2003), hal ini dilakukan supaya

perusahaan tumbuh lebih cepat, Berbeda dengan risk taker, eksekutif yang

memiliki karakter risk averse adalah eksekutif yang cenderung tidak menyukai

resiko sehingga kurang berani dalam mengambil keputusan bisnis, Eksekutif risk

averse jika mendapatkan peluang maka dia akan memilih resiko yang lebih

rendah, Dibandingkan dengan risk taker, eksekutif risk averse lebih menitik

beratkan pada keputusan-keputusan yang yang tidak mengakibatkan resiko yang

Seorang pemimpin bisa saja memiliki karakter risk taker atau risk averse

yang tercermin dari besar kecilnya risiko perusahaan, Semakin tinggi risiko suatu

perusahaan , maka eksekutif cenderung bersifat risk taker, Sebaliknya, semakin

rendah risiko suatu perusahaan, maka eksekutif cenderung bersifat risk averse,

Jenis karakter individu (executive) yang duduk dalam manajemen perusahaan

apakah mereka merupakan risk taking atau risk averse tercermin pada besar

kecilnya risiko perusahaan (corporate risk) yang ada (Budiman dan Setiyono,

2012).

Untuk mengetahui karakter eksekutif maka digunakan risiko perusahaan

(corporate risk) yang dimiliki perusahaan (Paligorova, 2010). Besar kecilnya

risiko perusahaan mengindikasikan kecenderungan karakter eksekutif (Ni

Nyoman Kristiana Dewi dan I Ketut Jati, 2014). Tingkat risiko yang besar

mengindikasikan bahwa pimpinan perusahaan lebih bersifat risk taker, Sebaliknya

tingkat risiko yang kecil mengindikasikan bahwa pimpinan perusahaan lebih

bersifat risk averse (Ni Nyoman Kristiana Dewi dan I Ketut Jati, 2014).

2.1.1.3 Pengukuran Karakter Eksekutif

Adapun perhitungan Karakter Eksekutif menurut (Paligrova, 2010)

16

2.1.2 Ukuran Perusahaan

2.1.2.1 Pengertian Ukuran Perusahaan

Menurut (Ferry dan Jones, 1979 dalam Panjaitan: 2004) :

“Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain: total aktiva, penjualan, log size, nilai pasar saham,kapitalisasi pasar, dan lain-lain yang semuanya berkorelasi tinggi. Semakin besar total aktiva, penjualan, log size, nilai pasar saham, dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan tersebut. Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil (small firm)”.

Menurut Yusuf dan Soraya (2004) :

“Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan, ditunjukan oleh natural logaritma dari total aktiva”.

Sedangkan menurut (Handayani dan Wulandari, 2014) :

“Ukuran perusahaan adalah suatu skala dimana besar kecilnya perusahaan

dapat diklasifikasikan dalam berbagai cara, seperti log total aktiva, log

total penjualan, kapitalisasi pasar, dan lain-lain”.

Dari beberapa pendapat di atas, dapat dikatakan bahwa ukuran perusahaan

adalah merupakan ukuran atau besarnya asset yang dimiliki perusahaan, Pada

dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori yaitu perusahaan

besar (large firm), perusahaan menengah (medium-size), dan perusahaan kecil

(small firm).

Penentuan perusahaan ini berdasarkan kepada total asset perusahaan, Total

bahwa nilai aktiva relative lebih stabil dibandingkan dengan nilai market

capitalized dan penjualan (Wuryatiningsih,2002 dalam Sudarmadji, 2007).

Semakin besar aktivasuatu perusahaan, maka akan semakin besar pula

modal yang ditanam, semakin besa total penjualan suatu perusahaan maka akan

semakin banyak juga perputaran uangdan semakin besar kapitalisasi pasar maka

semakin besar pula perusahaan di kenal oleh masyarakat (Hilmi dan Ali, 2008).

2.1.2.2 Faktor – Faktor Ukuran Perusahaan

Ukuran perusahaan sangat berpengaruh pada tiga faktor utama, yaitu :

1. Besarnya total aktiva

2. Besarnya hasil penjualan

3. Besarnya kapitalisasi pasar

Namun disamping faktor utama diatas, ukuran perusahaan pun dapat

ditentukan oleh faktor tenaga kerja, nilai pasar saham, log size, dan lain-lain yang

semuanya berkorelasi tinggi.

Variabel ukuran perusahaan diukur dengan Logaritma Natural (Ln) dari

total aktiva, Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan

berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai

yang ekstrim, Untuk menghindari adanya data yang tidak normal tersebut maka

data total aktiva perlu di Ln kan, Logaritma Natural sendiri adalah logaritma yang

berbasis e adalah 2,7182818….yang terdefinisikan untuk semua bilangan real

positif x dandapat juga didefinisikan untuk bilangan kompleks yang bukan nol

18

Suatu perusahaan yang besar dimana sahamnya tersebar sangat luas, setiap

perluasan modal saham hanya akanmempunyai pengaruh kecil terhadap

kemungkinan hilangnya atau tergesernya controldari pihak dominan terhadap

perusahaan yang bersangkutan. Sebaliknya perusahaanyang kecil di mana

sahamnya hanya tersebar di lingkungan kecil, penambahan jumlah saham akan

mempunyai pengaruh yang besar terhadap kemungkinan hilangnya control pihak

dominan terhadap perusahaan yang bersangkutan, Dengan demikianmaka pada

perusahaan yang besar di mana sahamnya tersebar sangat luas akan lebih berani

mengeluarkan saham baru dalam memenuhi kebutuhannya untuk

membiayaipertumbuhan penjualan dibandingkan dengan perusahaan yang kecil

(Bambang Riyanto, 2008:299-300).

Perusahaan yang lebih besar memiliki akses yang lebih besar untuk

mendapat sumber pendanaan dari berbagai sumber sehingga untuk memperoleh

pinjaman dari kreditur pun akan lebih mudah karena perusahaan dengan ukuran

besar memiliki profitabilitas lebih besar untuk memenangkan persaingan atau

bertahan dalam industry, Pada sisi lain, perusahaan dengan skala kecil lebih

fleksibel dalammeng hadapi ketidakpastian, karena perusahaan kecil lebih cepat

bereaksi terhadapperubahan yang mendadak, Semakin besar ukuran suatu

perusahaan, makakecenderungan menggunakan modal asing juga semakin besar,

Hal ini disebabkankarena perusahaan besar membutuhkan dana yang besar pula

untuk menunjangoperasionalnya, dan salah satu alternatif pemenuhannya adalah

Perusahaan-perusahaan yang go public dan listed di Bursa Efek Indonesia

tentunya memiliki perbedaan antara satu dengan yang lainnya. Salah satu

perbedaannya tersebut adalah dari segi ukuran perusahaan.

2.1.2.3 Ukuran Perusahaan Diklasifikasikan Menjadi Tiga

Ukuran perusahaan adalah suatu skala dimana besar kecilnya perusahaan

dapat diklasifikasikan dalam berbagai cara, seperti log total aktiva, log total

penjualan, kapitalisasi pasar, dan lain-lain (Handayani dan Wulandari, 2014).

Menurut Mochfoedz (1994) dalam Permatasari (2012) menjelaskan bahwa ukuran

perusahaan dapat diklasifikasikan menjadi tiga yaitu:

1) Perusahaan Besar (Large Firm)

Perusahaan yang dikategorikan besar biasanya merupakan perusahaan yang

memiliki kekayaan bersih lebih besar dari Rp 10 Milyar termasuk tanah dan

bangunan. Perusahaan besar juga memiliki penjualan lebih dari Rp 50

Milyar/tahun dan telah go publik di pasar modal.

2) Perusahaan Menengah (Medium Firm)

Perusahaan yang dikategorikan menengah merupakan perusahaan yang

memiliki kekayaan bersih Rp 1 sampai 10 Milyar termasuk tanah dan

bangunan. Perusahaan memiliki hasil penjualan lebih besar dari Rp 1 Milyar

20

3) Perusahaan Kecil (Small Firm)

Perusahaan yang dikategorikan kecil merupakan perusahaan yang memiliki

kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan

dan memiliki hasil penjualan minimal Rp 1 Milyar/tahun.

2.1.2.4 Pengukuran Ukuran Perusahaan

Adapun perhitungan ukuran perusahaan menurut Yusuf dan Soraya

(2004), Hasan dan Bahir (2003), Nugraheni dan Hapsoro (2007), dan Arini(2009)

adalah sebagai berikut : dimana Logaritma Natural (Ln)

2.1.3 Penghindaran pajak

2.1.3.1 Pengertian Penghindaran pajak Menurut Siti Kurnia Rahayu (2010:148) :

“Menjelaskan bahwa penghindaran pajak (tax avoidance) merupakan tindakan legal, dapat dibenarkan karena tidak melanggar undang-undang,dalam hal ini sama sekali tidak ada suatu pelanggaran hukum yang dilakukan”.

Menurut (Pohan, 2013: 13) :

“Tax avoidance adalah strategi dan teknik penghindaran pajak yang

dilakukan secara legal dan aman bagi wajib pajak karena tidak

bertentangan dengan ketentuan perpajakan”.

Menurut Zain (2008: 49) :

“Penghindaran pajak adalah kegiatan yang berkenaan dengan pengaturan suatu peristiwa yang dilakukan oleh wajib pajak (berhasil maupun tidak)

untuk mengurangi/ sama sekali menghapus utang pajak yang dimiliki perusahaan dengan memerhatikan ada/ tidaknya akibat – akibat pajak yang ditimbulkannya”.

Sedangkan menurut Suandy (2014: 7) :

“Penghindaran pajak merupakan rekayasa “tax affairs” yang masih tetap

berada dalam bingkai ketentuan perpajakan”.

Dari empat pengertian di atas dapat dikatakan bahwa penghindaran pajak

merupakan praktik menghindari pembayaran pajak dengan memanfaatkan

celah-celah dalam undang-undang perpajakan sehingga bisa dikatakan lega,

Penghindaran pajak (Tax Avoidance) yang dilakukan oleh manajemen suatu

perusahaan dilakukan untuk meminimalisasi kewajiban pajak perusahaan.

2.1.3.2 Karakteristik Penghindaran Pajak Mencakup Tiga Hal

Suandy (2014 : 7) menyebutkan bahwa Karakteristik dari penghindaran

pajak hanya mencakup tiga hal, yaitu :

1. Adanya unsur artifisial di mana berbagai pengaturan seolah-olah terdapat di

dalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak.

2. Memanfaatkan loopholes dari undang-undang atau menerapkan

ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu yang sebetulnya

dimaksudkan oleh pembuat undang-undang.

3. Para konsultan menunjukan alat atau cara untuk melakukan penghindaran

22

2.1.3.3 Pengukuran Penghindaran Pajak

(Sumber : Judi Budiman dan Setiyono , 2012)

Semakin besar ETR ini mengindikasikan semakin rendah tingkat penghindaran

pajak perusahaan, (Judi Budiman dan Setiyono, 2012) dimana : ETR (effective tax

rate).

2.1.4 Penelitian Terdahulu

1. Penelitian Judi Budiman dan Setiyono

Dalam e-Journal S1 Ak (2014), dengan judul Pengaruh Karakter Eksekutif

Terhadap Penghindaran Pajak (Tax Avoidance), Variabel-variabel dalam

penelitian ini adalah karakter eksekutif, Penghindaran Pajak. Hasil penelitian

ini menunjukkan bahwa bahwa eksekutif memiliki peranan signifikan

terhadap adanya penghindaran pajak.

2. Penelitian Jupri Siahaan

Dalam e-Journal Ekonomi (2015), Dengan judul Pengaruh Karakter

Eksekutif Dan Corporate Governance Terhadap Penghindaran Pajak,

Variabel-variabel dalam penelitian ini adalah karakter eksekutif, corporate

governance, penghindaran pajak, Hasil penelitian ini menunjukkan bahwa

karakter eksekutif berpengaruh terhadap penghindaran pajak, Namun masih

ada variabel lain yang tidak diteliti dalam penelitian ini yang mempengaruhi

kepemilikan saham eksekutif, dan preferensi risiko eksekutif, Corporate

governance berpengaruh terhadap penghindaran pajak, Namun masih ada

variabel lain yang mempengaruhi penghindaran pajak yang dilakukan

perusahaan, seperti total aset, leverage, dan kualitas audit.

3. Penelitian Umi Hanafi Puji Harto 1

Dalam Jurnal Ekonomi Volume 3, Nomor 2, Tahun 2014, Halaman 1-11

ISSN (Online): 2337-3806, dengan judul Analisis Pengaruh Kompensasi

Eksekutif, Kepemilikan Saham Eksekutif Dan Preferensi Risiko Eksekutif

Terhadap Penghindaran Pajak Perusahaan, Variabel-variabel dalam penelitian

ini adalah Kompensasi Eksekutif, Kepemilikan Saham Eksekutif, Preferensi

Risiko Eksekutif, Penghindaran Pajak, Hasil penelitian ini menunjukkan

bahwa Secara parsial kompensasi eksekutif, kepemilikan saham eksekutif,

preferensi risiko eksekutif, tenure eksekutif dan multiple directorship

bersama-sama memiliki pengaruh signifikan terhadap penghindaran pajak.

4. Penelitian Fitri Damayanti Tridahus Susanto

Dalam Jurnal Bisnis dan Manajemen Vol. 5, No. 2, Oktober 2015. dengan

Judul Pengaruh Komite Audit, Kualitas Audit, Kepemilikan Institusional,

Risiko Perusahaan Dan Return On Assets Terhadap Tax Avoidance,

Variabel-variabel dalam penelitian ini adalah Komite Audit, Kualitas Audit,

Kepemilikan Institusional, Risiko Perusahaan Dan Return On Assets, Tax

Avoidance, Hasil penelitian ini menunjukkan bahwa: Komite audit tidak

24

berpengaruh terhadap tax avoidance, Risiko perusahaan berpengaruh terhadap

tax avoidance,Return on assets berpengaruh terhadap tax avoidance.

5. Penelitian Ni Nyoman Kristiana Dewi1 I Ketut Jati2

Dalam E-Jurnal Akuntansi Universitas Udayana 6.2 (2014):249-260 ISSN:

2302-8556, dengan Judul Pengaruh Karakter Eksekutif, Karakteristik

Perusahaan, Dan Dimensi Tata Kelola Perusahaan Yang Baik Pada Di Bursa

Efek Indonesia, Variabel-variabel dalam penelitian ini adalah Karakter

Eksekutif, Karakteristik Perusahaan, Dimensi Tata Kelola Perusahaan Pada

Tax Avoidance, Hasil penelitian ini menunjukkan bahwa, hanya terdapat tiga

variabel yang berpengaruh terhadap tax avoidance perusahaan di Variabel

tersebut antara lain risiko perusahaan, kualitas audit, dan komite audit.

Sedangkan sisanya yaitu ukuran perusahaan, multinational company,

kepemilikan institusional, dan proporsi dewan komisaris tidak berpengaruh

terhadap tindakan tax avoidance yang dilakukan perusahaan.

6. Penelitian Annisa Fadilla Rachmithasari

Dalam Jurnal Ekonomi (2015), Dengan judul Pengaruh Return On Assets,

Leverage, Corporate Governance, Ukuran Perusahaan Dan Kompensasi Rugi

Fiskal Pada Tax Avoidanc, Variabel-variabel dalam penelitian ini adalah

Return On Assets, Leverage, Corporate Governance, Ukuran Perusahaan Dan

Kompensasi Rugi Fiskal Tax Avoidanc, Hasil penelitian ini menunjukkan

bahwa, Return on assets tidak berpengaruh signifikan terhadap tax avoidance,

Leverage berpengaruh signifikan terhadap tax avoidance, Komposisi

Komite audit berpengaruh signifikan terhadap tax avoidance, Ukuran

perusahaan tidak berpengaruh signifikan terhadap tax avoidance, Kompensasi

rugi fiskal tidak berpengaruh signifikan terhadap tax avoidance.

7. Penelitian I Gede Hendy Darmawan I Made Sukartha

Dalam Jurnal E-Jurnal Akuntansi Universitas Udayana. 9.1 (2014): 143-161

ISSN: 2302-8556, Dengan Judul Pengaruh Penerapan Corporate

Governance, Leverage, Return On Assets, Dan Ukuran Perusahaan Pada

Penghindaran Pajak, Variabel-variabel dalam penelitian ini adalah Corporate

Governance, Leverage, Return On Assets, Dan Ukuran Perusahaan Pada

Penghindaran Pajak. Hasil penelitian ini menunjukkan bahwa, Corporate

governance berpengaruh pada penghindaran pajak. Leverage tidak

berpengaruh pada penghindaran pajak, ROA berpengaruh pada penghindaran

pajak, Ukuran perusahaan berpengaruh pada penghindaran pajak.

8. Peneliti I Gusti Ayu Cahya Maharani1 Ketut Alit Suardana2

Dalam E-jurnal Akuntansi Universitas Udayana 9.2 (2014) : 525-539 ISSN :

2302-8556, Dengan Judul Pengaruh Corporate Governance, Profitabilitas

Dan Karakteristik Eksekutif Pada Tax Avoidance Perusahaan Manufaktur,

Variabel-variabel dalam penelitian ini adalah Corporate Governance,

Profitabilitas Dan Karakteristik Eksekutif Pada Tax Avoidance. Hasil

penelitian ini menunjukkan bahwa, proporsi dewan komisaris, kualitas audit,

komite audit yang merupakan proksi dari corporate governance dan ROA

yang merupakan proksi dari profitabilitas berpengaruh negatif, risiko

26

positif, sedangkan sisanya yaitu kepemilikan insitusional yang merupakan

proksi dari corporate governance tidak berpengaruh terhadap tindakan tax

avoidance.

9. Ngadiman dan Christiany Puspitasari

Dalam E-jurnal Akuntansi Universitas Tarumanagara (2013) Dengan Judul

Pengaruh Leverage, Kepemilikan Institusional, Dan Ukuran Perusahaan

Terhadap Penghindaran Pajak (Tax Avoidance), . Leverage tidak memiliki

pengaruh yang signifikan, sedangkan kepemilikan institusional dan ukuran

perusahaan memiliki pengaruh yang segnifikan terhadap penghindaran pajak.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Karakter eksekutif Terhadap Penghindaran Pajak

eksekutif (direktur utama atau presiden direktur) sebagai pimpinan

perusahaan secara langsung ataupun tidak langsung juga memiliki pengaruh

terhadap segala keputusan yang terjadi dalam perusahaan, termasuk keputusan

penghindaran pajak perusahaan, pemimpin perusahaan bersifat risk taker atau

berani mengambil resiko maka cenderung lebih berani melakukan tindakan

penghindaran pajak, dibandingkan dengan pemimpin perusahaan yang bersifat

risk averse yang kuarang berani mengambil resiko yang termasuk tidak berani

melakukan tindakan penghindaran pajak (Calvin Swingly, 2015:49).

Penelitian yang dilakukan oleh Dyreng at al., (2010) ditujukan untuk

menguji apakah individu Top Executive memiliki pengaruh terhadap

pimpinan perusahaan yang tercatat di ExecuComp diperoleh hasil bahwa pimpinan

perusahaan (Executive) secara individu memiliki peran yang signifikan terhadap

tingkat penghindaran pajak perusahaan.

Keputusan untuk melakukan penghindaran merupakan hasil kebijakan

perusahaan, Kebijakan yang diambil pimpinan perusahaan didasari oleh laporan

keuangan yang disusun oleh manajemen perusahaan, Secara langsung, individu

yang terlibat dalam pembuatan keputusan pajak adalah direktur pajak dan juga

konsultan pajak perusahaan (Umi Hanafi dan Puji Harto: 2012).

2.2.2 Pengaruh Ukuran Perusahaan Terhadap Penghindran Pajak

semakin besar ukuran perusahaannya, maka transaksi yang dilakukan akan

semakin kompleks, Jadi hal itu memungkinkan perusahaan untuk memanfaatkan

celah-celah yang ada untuk melakukan tindakan tax avoidance dari setiap

transaksi,dibandingkan dengan perusaaahn yang besar, perusahaan kecil maupun

sedang transaksi yang dilakukan tidak begitu kompleks dan lebih taat pada

peraturan pajak dibandingkan dengan perusahaan besar, (Rego, 2010:89).

Variabel ukuran perusahaan diukur dengan Logaritma Natural (Ln) dari

total aktiva. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan

berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai

yang ekstrim, Untuk menghindari adanya data yang tidak normal tersebut maka

data total aktiva perlu di (Ln) kan. Logaritma Natural sendiri adalah logaritma

28

real positif x dandapat juga didefinisikan untuk bilangan kompleks yang bukan

nol (Rego, 2010:89).

Perusahaan besar lebih cenderung memanfaatkan sumber daya yang

dimilikinya daripada menggunakan pembiayaan yang berasal dari utang.

Perusahaan besar akan menjadi sorotan pemerintah, sehingga akan menimbulkan

kecenderungan bagi para manajer perusahaan untuk berlaku agresif atau patuh

(Maria dan Kurniasih, 2013).

Semakin besar ukuran perusahaan, maka perusahaan akan lebih

mempertimbangkan risiko dalam hal mengelola beban pajaknya. Perusahaan yang

termasuk dalam perusahaan besar cenderung memiliki sumber daya yang lebih

besar dibandingkan perusahaan yang memiliki skala lebih kecil untuk melakukan

pengelolaan pajak, Sumber daya manusia yang ahli dalam perpajakan diperlukan

agar dalam pengelolaan pajak yang dilakukan oleh perusahaan dapat maksimal

untuk menekan beban pajak perusahaan, Perusahaan berskala kecil tidak dapat

optimal dalam mengelola beban pajaknya dikarenakan kekurangan ahli dalam

perpajakan, Banyaknya sumber daya yang dimiliki oleh perusahaan berskala besar

maka akan semakin besar biaya pajak yang dapat dikelola oleh perusahaan

(Nicodeme, 2007 dalam Darmadi 2013).

Ukuran perusahaan dapat menentukan besar kecilnya aset yang dimiliki

perusahaan dimana semakin besar aset yang dimiliki maka semakin meningkat

pula jumlah produktifitas perusahaan tersebut, Hal itu akan menghasilkan laba

yang semakin meningkat dan memengaruhi tingkat pembayaran pajak, Perusahaan

baik dan mengadopsi praktek akuntansi yang efektif untuk menurunkan effective

tax rate perusahaan (Ardyansah dan Zulaikha, 2014).

Penelitian yang dilakukan oleh Rego dan Wilson (2009) menyatakan

bahwa semakin besar perusahaan maka transaksi yang dilakukan akan semakin

kompleks. Hal itu memungkinkan perusahaan untuk memanfaatkan celah-celah

yang ada untuk melakukan tindakan penghindaran pajak dari setiap transaksinya.

Hasil ini sesuai dengan penelitian Sari (2014) yang menemukan pengaruh

signifikan positif terhadap tax avoidance dengan menunjukkan bahwa perusahaan

dengan ukuran besar lebih stabil dan mampu dalam menghasilkan laba dan

membayar kewajibannya dibanding perusahaan dengan total aktiva yang kecil.

Perusahaan yang termasuk dalam skala perusahaan besar akan mempunyai

sumber daya yang berlimpah yang dapat digunakan untuk mencapai tujuan-tujuan

tertentu. Berdasarkan teori agensi, sumber daya yang dimiliki oleh perusahaan

dapat digunakan oleh agent untuk memaksimalkan kompensasi kinerja agent,

yaitu dengan cara menekan beban pajak perusahaan untuk memaksimalkan kinerja

30

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Sugiyono (2011:64), menjelaskan hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian”.

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka peneliti

menarik hipotesis (dugaan sementara) penelitian sebagai berikut :

H1 : Karakter Eksekutif berpengaruh terhadap penghindaran pajak

H2 : Ukuran Perusahaan berpengaruh terhadap penghindaran pajak Ukuran Perusahaan (X2)

Menurut Agnes Sawir Karakter eksekutif (X1)

31

METODE PENELITIAN

3.1 Metode Penelitian Yang Digunakan

Metode penelitian merupakan suatu cara yang digunakan oleh peneliti

dalam menganalisis data.

Metode penelitian menurut Sugiyono (2013:2) adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan, dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah.”

Metode penelitian menurut Umi Narimawati (2010:127) adalah:

“Cara penelitian yang digunakan untuk mendapatkan data untuk mencapai

tujuan tertentu”.

Sedangkan pengertian metode penelitian menurut I Made Wirartha

(2006:68) adalah sebagai berikut:

“Metode Penelitian adalah satu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian

merupakan cara pemecahan masalah penelitian yang dilaksanakan secara

terencana dan cermat dengan maksud mendapatkan fakta dan kesimpulan agar

dapat memahami, menjelaskan, meramalkan, dan mengendalikan keadaan.

Metode penelitian juga merupakan cara kerja untuk memahami dan mendalami

Metode penelitian yang digunakan dalam penelitian ini adalah metode

penelitian Deskriptif dan metode penelitian Verifikatif dengan Pendekatan

Kuantitatif. Metode deskriptif digunakan untuk mendapatkan gambaran secara

sistematis, faktual dan akurat mengenai fakta- fakta, sifat-sifat serta hubungan

antar fenomena yang diselidiki. Penulis dapat mengidentifikasi fakta atau

peristiwa tersebut sebagai variabel yang dipengaruhi (variabel dependen) dan

melakukan penyelidikan terhadap variabel-variabel yang mempengaruhi (variabel

independen).

Menurut Sugiyono (2010:147), pengertian metode deskriptif adalah

sebagai berikut:

“Metode Deskriptif adalah metode yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi”.

Dalam penelitian ini, metode deskriptif digunakan untuk mengetahui

kondisi Karakter eksekutif, ukuran perusahaan dan penghindaran pajak pada

Perusahaan property dan real estate yang tercatat di Bursa Efek Indonesia.

Masyhuri (2009:45) menjelaskan bahwa:

“Metode verifikatif memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupannya”.

Sedangkan metode penelitian verifikatif menurut Sugiyono (2005:21)

adalah sebagai berikut :

dan X2 terhadap Y. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

�

(Karakter Eksekutif) dan�

(Ukuran perusahaan) terhadap Y (PenghindaranPajak). Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah

diterima atau ditolak. Metode verifikatif digunakan untuk menguji hipotesis

dengan menggunakan alat uji statistik yaitu Statistical Package for Social

Sciences (SPSS).

3.2 Operasionalisasi Variabel

Menurut Umi Narimawati, dkk. definisi operasionalisasi variabel

(2002:69) adalah sebagai berikut:

“Operasionalisasi variabel adalah proses penguraian variabel penelitian ke dalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.”

Menurut Sugiyono (2013:58) menjelaskan bahwa:

“Operasionalisasi variabel adalah segala sesuatu yang berbentuk apa saja

yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulannya”.

Menurut Sugiyono (2013:38) dijelaskan bahwa:

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga

pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka

dalam penelitian ini terdapat dua variabel yang digunakan yaitu :

1. Variabel Independent / bebas (Variabel � & � )

Sugiyono (2013:39) menjelaskan bahwa:

“Variabel yang mempengaruhi atau menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat

mempengaruhi variabel lain. Variabel bebas merupakan variabel yang

diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan

hubungannya dengan suatu gejala yang diobservasi. Variabel bebas dalam

penelitian ini adalah

�

(Karakter Eksekutif) dan�

(UkuranPerusahaan)

2. Variabel Dependent / terikat (Variabel Y)

Sugiyono (2013:39) menjelaskan bahwa:

“Variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas.”

Variabel dependen adalah variabel terkait yang dipengaruhi atau

mempengaruhi variabel lain, dalam penelitian ini yang menjadi variabel dependen

yaitu Y (Penghindaran Pajak).

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini

Menurut Moh. Nazir (2003:132) menjelaskan bahwa:

“Ukuran Rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolut dari objek yang di ukur”.

Dalam skala rasio angka nol mempunyai makna, sehingga angka nol

dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran

terhadap objek yang diteliti.

Pengertian dari skala rasio menurut Djaali (2008) adalah :

“ Skala Rasio adalah jenis pengukuran yang paling halus karena memiliki ciri-ciri

yang tidak dimiliki oleh skala-skala lain. Berat, panjang, waktu interval, resistensi

listrik dan suhu diukur di ukur dalam Skala Rasio”.

Tabel 3.1

Operasionalisasi Variabel

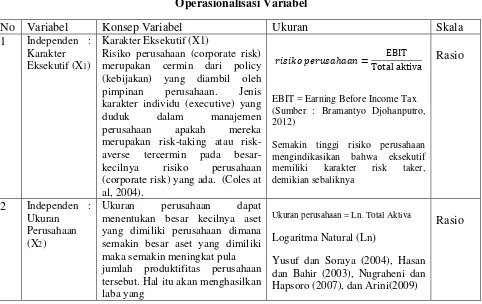

No Variabel Konsep Variabel Ukuran Skala

1 Independen : Karakter Eksekutif (X1)

Karakter Eksekutif (X1)

Risiko perusahaan (corporate risk) merupakan cermin dari policy (kebijakan) yang diambil oleh pimpinan perusahaan. Jenis karakter individu (executive) yang duduk dalam manajemen perusahaan apakah mereka merupakan taking atau risk-averse tercermin pada besar-kecilnya risiko perusahaan (corporate risk) yang ada. (Coles at al, 2004).

� � ℎ =Total aktivaEBIT

EBIT = Earning Before Income Tax (Sumber : Bramantyo Djohanputro, 2012)

Semakin tinggi risiko perusahaan mengindikasikan bahwa eksekutif

memiliki karakter risk taker,

demikian sebaliknya

Ukuran perusahaan dapat menentukan besar kecilnya aset yang dimiliki perusahaan dimana semakin besar aset yang dimiliki maka semakin meningkat pula jumlah produktifitas perusahaan tersebut. Hal itu akan menghasilkan laba yang

Ukuran perusahaan = Ln. Total Aktiva

Logaritma Natural (Ln)

Yusuf dan Soraya (2004), Hasan dan Bahir (2003), Nugraheni dan Hapsoro (2007), dan Arini(2009)

semakin meningkat dan

memengaruhi tingkat

pembayaran pajak (Handayani dan Wulandari, 2014).

3 Dependen : Tax

Avoidance (Y)

Penghindaran pajak sebagai kegiatan yang berkenaan dengan pengaturan suatu peristiwa yang dilakukan oleh wajib pajak (berhasil maupun tidak) untuk mengurangi/ sama sekali menghapus utang pajak yang dimiliki perusahaan dengan memerhatikan ada/ tidaknya akibat – akibat pajak yang ditimbulkannya (Harry Graham Balter dan Ernest R. Mortenson (Zain: 2008: 49)

��� = beban pajak � � �

ETR = Effective Tax Rate (Sumber : Toto Prihadi, 2012)

Semakin besar ETR mengindikasikan semakin rendah tingkat penghindaran pajak perusahaan (Dyreng at al, 2010)

Rasio

3.3 Sumber Data Dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Sumber data adalah sumber-sumber data penelitian yang diperlukan dan

dapat diperoleh secara langsung berhubungan dengan objek penelitian (primer),

maupun secara tidak langsung berhubungan dengan objek penelitian (sekunder).

1. Sumber data primer

Sumber data ini merupakan sumber data yang yang diinginkan dan

diperlukan dalam penelitian yang diperoleh secara langsung berhubungan

dengan objek penelitian.

2. Sumber data sekunder

Sumber data sekunder merupakan sumber data penelitian yang tidak

langsung berhubungan langsung dengan objek penelitian tetapi sifatnya

melengkapi, membantu, dan menambah informasi untuk bahan

antaranya kajian literatur, dokumen-dokumen, laporan-laporan, jurnal, dan

internet.

Menurut Sujarweni (2014:73) dijelaskan:

“Sumber data adalah subjek dari mana asal data penelitian itu diperoleh. Apabila peneliti misalnya menggunakan kuesioner atau wawancara dalam pengumpulan datanya, maka sumber data itu disebut responden, yaitu orang yang merespon atau menjawab pertanyaan, baik tertulis maupun lisan”.

Riduwan (2004:97) memaparkan bahwa:

“Pengambilan data yang dihimpun langsung oleh peneliti disebut sumber

primer, sedangkan apabila melalui tangan kedua disebut sumber

sekunder.”

Sejalan yang dijelaskan oleh Sugiyono (2013:137) yang mengungkapkan

bahwa:

“Sumber sekunder adalah sumber yang tidak langsung memberikan data

kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan

memahami melalui media lain yang bersumber pada literatur dan buku-buku

perpustakaan atau data-data dari website perusahaan yang berkaitan dengan

masalah yang diteliti.

Berdasarkan penjelasan diatas, maka sumber data yang diambil dalam

penelitian ini adalah sumber data sekunder, di mana data yang diperoleh penulis

merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut

berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh

Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dengan

materi terkait mengenai � (Karakter Eksekutif) dan � (Ukuran Perusahaan)

terhadap Y (Penghindaran pajak) pada perusahaan property dan real estate yang

terdaftar di Bursa Efek Indonesia.

Data sekunder dalam penelitian ini meliputi:

1. Daftar Perusahaan property dan real estate dan tercatat (listing) di Bursa

Efek Indonesia.

2. Bursa Efek Indonesia (www.idx.co.id)

3. Sumber lainya.

3.3.2 Teknik Pengumpulan Data

Suwartono (2014:41) menjelaskan bahwa:

“Pengumpulan data adalah berbagai cara yang digunakan untuk

mengumpulkan data, menghimpun, mengambil atau menjaring data

penelitian”.

Tanpa mengetahui metode pengumpulan data, maka peneliti tidak akan

mendapatkan data yang memenuhi standar data yang di tetapkan.

Menurut Sugiono (2010:62) dijelaskan bahwa:

“Metode pengumpulan data merupakan langkah yang paling strategis

dalam penelitian, karena tujuan utama dari penelitian adalah pengumpulan

data”.

1) Penelitian Kepustakaan (Library Research)

Pada tahap ini, penulis berusaha untuk memperoleh berbagai informasi

sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan acuan untuk

mengolah data dengan cara membaca, mempelajari, menelaah, dan

mengkaji literatur-literatur berupa buku, jurnal, makalah maupun

penelitian-penelitian terdahulu yang berkaitan dengan masalah yang

diteliti.

2) Riset Internet (Online Research)

Pengumpulan data berasal dari situs-situs terkait untuk memperoleh

tambahan literatur, jurnal dan data lainnya yang berkaitan dengan

penelitian ini. Atau bisa disebut juga sebagai Observasi tidak langsung,

yaitu dilakukan dengan membuka situs website masing-masing perusahaan

yang ingin diteliti, sehingga dapat diperoleh laporan keuangan, gambaran

umum perusahaan serta perkembangannya yang kemudian digunakan

penelitian

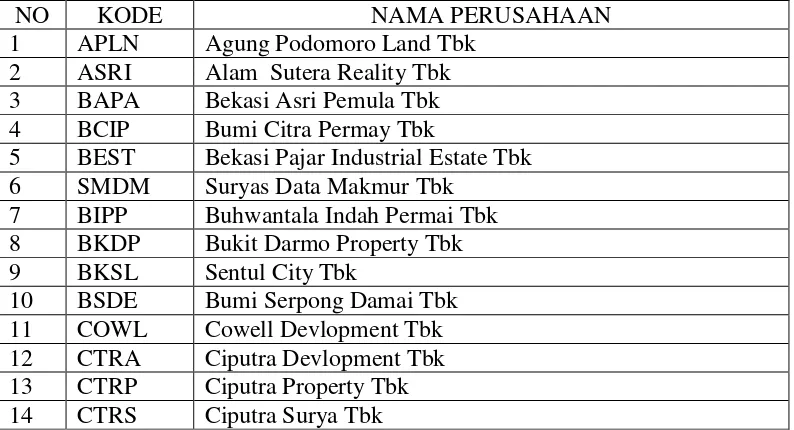

3.4 Populasi Sampel Dan Tempat Serta Waktu Penelitian 3.4.1 Populasi

Menurut Haryadi Sarjono (2013:21) menjelaskan populasi sebagai berikut:

“Populasi adalah seluruh karakteristik yang menjadi objek penelitian, dimana karakteristik tersebut berkaitan dengan seluruh kelompok orang, peristiwa atau benda yang menjadi pusat perhatian bagi peneliti. Dengan kata lain populasi adalah himpunan keseluruhan objek yang diteliti”.

Menurut sugiyono (2012:119) menjelaskan populasi sebagai berikut:

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi bukan hanya orang, tetapi juga objek dan benda-benda alam yang lain”.

Menurut Margono (2010:118), populasi adalah sebagai berikut:

“Populasi adalah seluruh data yang menjadi perhatian kita dalam suatu

ruang lingkup dan waktu yang kita tentukan”.

Berdasarkan penjelasan di atas dapat diketahui populasi merupakan objek

yang terdapat pada suatu wilayah yang memenuhi syarat tertentu dan berkaitan

dengan masalah penelitian. Unit analisis dalam penelitian ini adalah Perusahaan

Property dan real estate dan tercatat (listing) di Bursa Efek Indonesia Dengan

dengan laporan keuangan tahunan selama tahun 2010-2012 (3 tahun), Berikut

adalah nama Perusahaan property dan real estate yang listing di Bursa Efek yang

dijadikan populasi dalam penelitian ini:

Tabel 3.2.

Daftar Perusahaan property dan real estate yang Dijadikan Populasi

5 BEST Bekasi Pajar Industrial Estate Tbk 6 SMDM Suryas Data Makmur Tbk

7 BIPP Buhwantala Indah Permai Tbk 8 BKDP Bukit Darmo Property Tbk 9 BKSL Sentul City Tbk

15 DART Duta Anggada Realty Tbk 16 DILD Intiland Devlopment Tbk 17 DMAS Purdelta Lestari Tbk 18 DUTI Duta Pertiwi Tbk 19 ELTY Bakrieland Devlopment 20 EMDE Megapolitan Devlopment Tbk 21 FMII Fortuna Mate Indonesia Tbk 22 GAMA Gading Devlopment Tbk

23 GMTD Goa Makasar Tourism Devlopment Tbk 24 GPRA Perdana Gapura Prima Tbk

25 GWSA Greenwood Sejahtera Tbk 26 JRPT Jaya Real Property Tbk

27 KIJA Kawasan Industri Jababeka tbk 28 LAMI Lamicitra Nusantara Tbk 29 LCGP Laguna Cipta Karya Tbk 30 LPCK Lipoo Cikarang Tbk 31 LPKR Lippo Karawaci Tbk 32 MDLN Modern Land Realty Tbk 33 MKPI Metropolitan Kentjana Tbk 34 MMLP Mega Manunggal Proprty Tbk 35 MTLA Metropolitan Land Tbk 36 MTSM Metro Realty Tbk

37 NIRO Nirvana Devlopment Tbk 38 OMRE Indonesia Prima Property Tbk 39 PPRO PP Property Tbk

40 PLIN Plaza Indonesia Property Tbk 41 PUDP Pudjati Prestige Tbk

42 PWON Pakuwon Jati Tbk

43 RBMS Rista Bintang Mahkota Sejati Tbk 44 RDTX Roda Vivatex Tbk

45 RODA Pikko Land Devlopment Tbk 46 SCBD Dadanayasa Arthatama Tbk 47 SMDM Suryaas DutamakmurTbk 48 SMRA Sumarecon Agung Tbk 49 TARA Sitara Propertindo Tbk

(Sumber : www.sahamok.com)

3.4.2 Penarikan Sampel

Jika dalam jumlah populasi ada yang tidak memenuhi standar yang

populasi tersebut yang sekiranya memenuhi standar untuk penelitian. Menurut

Sugiyono (2013:49), sampel adalah sebagai berikut :

“Sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”.

Teknik penarikan sample yang digunakan penulis dalam penelitian ini yaitu

dengan menggunakan sampling purposive. Sugiyono (2010: 85), mendefinisikan

sampling purposive sebagai berikut :

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu”.

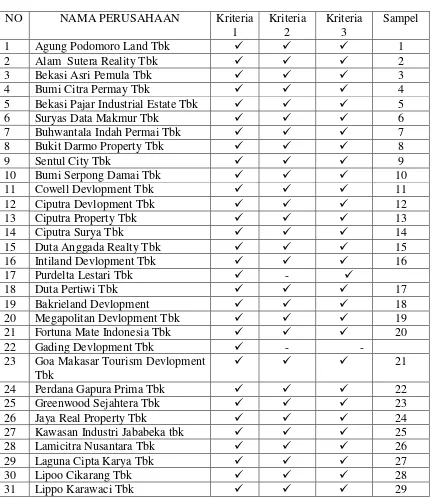

Sampel yang diambil penulis dalam penelitian ini adalah laporan keuangan

tahunan yang terdiri dari 33 perusahaan sub sektor Property dan real estate yang

memenuhi syarat untuk dijadikan sampel penelitian periode tahun 2010-2012

dengan pertimbangan sebagai berikut :

1. Perusahaan sub sektor Property dan real estate yang terdaftar di Bursa Efek

Indonesia periode tahun 2010-2012.

2. Mempunyai kelengkapan data keuangan yang dibutuhkan mulai dari tahun

2010 sampai dengan tahun 2012.

3. Laporan Keuangan telah diaudit dengan pendapat Wajar Tanpa Pengecualian

Berikut ini adalah daftar Perusahaan sub sektor Property dan Real Estate

yang terdaftar di Bursa Efek Indonesia yang memenuhi kriteria yang telah

ditentukan dan akan dijadikan sampel dalam penelitian ini.

Tabel 3.3

Kriteria penentuan Sampel

NO NAMA PERUSAHAAN Kriteria

1

32 Modern Land Realty Tbk 30

(Sumber : www.sahamok.com)

3.4.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Perusahaan sub sektor Property dan Real

Estate dengan mengambil data di Bursa Efek Indonesia yang beralamat Jl.

Veteran No. 10 Bandung, adapun waktu penelitiannya dimulai pada Januari 2016

3.5 Metode Pengumpulan Data 3.5.1 Pengertian Metoda Analisis

Definisi Metode Analisis menurut Umi Narimawati, dkk. (2010:41) adalah

sebagai berikut:

“Metode analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Sebagaimana yang telah disebutkan sebelumnya, bahwa metode penelitian

yang digunakan adalah metode deskriptif dan verifikatif. Oleh karena itu analisis

dalam penelitian ini menggunakan metode analisis kuantitatif.

3.5.2 Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang

merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum

dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi:

3.5.2.1Uji Normalitas Data Residual

Menurut Imam Ghozali (2011:160) mendefinisikan uji normalitas sebagai

berikut:

4. Revisi UP Pengumpulan Data Pengolahan Data Laporan Skripsi: 1. Bimbingan Skripsi 2. Sidang Skripsi

“Uji normalitas adalah untuk menguji apakah dalam model regresi,

variable pengganggu atau residual memiliki distribusi normal”.

Model regresi yang baik hendaknya berdistribusi normal atau mendekati

normal. Mendeteksi apakah data berdistribusi normal atau tidak dapat diketahui

dengan menggambarkan penyebaran data melalui sebuah grafik. Jika data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonalnya, model

regresi memenuhi asumsi normalitas.

Asumsi normalitas merupakan persyaratan yang sangat penting pada

pengujian kebermaknaan (signifikansi) koefisien regresi, apabila model regresi

tidak berdistribusi normal maka kesimpulan dari uji F dan uji t masih meragukan,

karena statistik uji F dan uji t pada analisis regresi diturunkan dari distribusi

normal. Pada penelitian ini digunakan uji satu sampel Kolmogorov-Smirnov

untuk menguji normalitas model regresi.

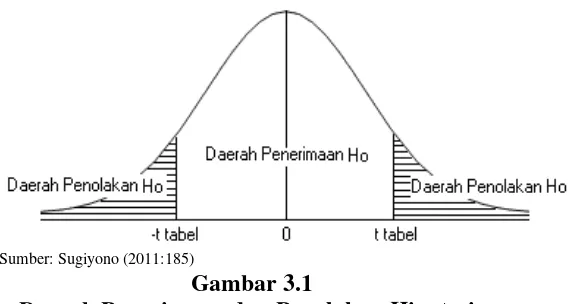

Dengan dasar pengambilan keputusan berdasarkan probabilitas (Asymtotic

Significance) menurut Singgih Santoso (2002:393) sebagai berikut:

“a. Jika probabilitas >0,05 maka distribusi dari populasi adalah normal; dan

a.Jika probabilitas <0,05 maka populasi tidak berdistribusi secara normal”.

Menurut Singgih Santoso (2002:322) pengujian secara visual dapat juga

dilakukan dengan metode gambar normal Probability Plots dalam program SPSS.

Dengan dasar pengambilan keputusan sebagai berikut:

b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi normalitas”.

3.5.2.2Uji Multikolinieritas

Gujarati (2003:351) “Multikolinieritas merupakan suatu situasi dimana

beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang

kuat diantara sesama variabel independen maka konsekuensinya adalah”.

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar erroe setiap koefisien regresi menjadi tidak terhingga

Dengan demikian berarti semakin besar korelasi diantara sesama variable

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk

mendeteksi ada tidaknya multikolinieritas dengan menggunakan Variance

Inflation Factors (VIF).

(Gujarati,2003:351)

Dimana Rі² adalah koefisien determinasi yang diperoleh dengan

meregresikan salah satu variabel Xі terhadap variabel bebas lainnya. Jika nilai

VIF nya kurang dari 10 maka dalam data tidak terdapat Multikolinieritas.

3.5.2.3 Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi terjadi ketidaksamaan varians dari residual suatu

pengamatan ke pengamatan lain”.

Heteroskedastisitas merupakan indikasi varian antar residual tidak

homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien.

Untuk menguji apakah varian dari residual homogen digunakan uji rank

Spearman, yaitu dengan mengkorelasikan variabel bebas terhadap nilai absolut

dari residual (error). Apabila ada koefisien korelasi yang signifikan pada tingkat

kekeliruan 5%, mengindikasikan adanya heteroskedastisitas.

Cara pengujian untuk mendeteksi ada atau tidaknya heteroskedastisitas

juga dapat dilakukan dengan melihat grafik plot antara nilai produksi variabel

terikat (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu

pada grafik scatterplot.

3.5.2.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai

berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi linier terdapat hubungan yang kuat baik positif maupun

negatif antar data yang ada pada variabel-variabel penelitian”.

Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat

di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika

menjadi menyesatkan. Oleh karena itu, perlu tindakan agar tidak terjadi

autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk

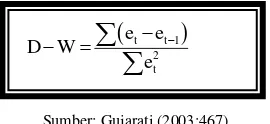

mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai

Durbin-Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk

mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan

menggunakan perhitungan nilain statistik Durbin-Watson (D-W):

Sumber: Gujarati (2003:467)

Dasar yang digunakan untuk pengambilan keputusan secara umum adalah

sebagai berikut:

Tabel 3.5 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada auto korelasi positif Tolak 0<d<dl

Tidak ada auto korelasi positif No Decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4dl<d<4

Tidak ada korelasi negatif No Decision 4du≤d≤4dl

Tidak ada auto korelasi positif atau negatif Tidak ditolak du<d<4du

Sumber: Gurajati (2003:470)

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut:

membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif)

dengan pendekatan kuantitatif.

a. Analisis Deskriptif atau Kualitatif

Menurut Sugiyono (2011:14) mendefinisikan analisis kualitatif sebagai

berikut:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Penelitian deskriptif digunakan untuk menggambarkan bagaimana

Karakter Eskekutif,Ukuran Perusahaan Dan Penghindaran Pajak.

b. Analisis Verifikatif atau Kuantitatif

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai

berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik non parametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas sebagai

1. Analisis Regresi Linier Berganda (Multiple)

Menurut Umi Narimawati (2008:5), Analisis Regresi Linear Berganda

adalah:

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung

dengan skala interval.”

Adapun penjelasan garis regresi menurut Andi Supangat (2007: 325)

yaitu:

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya).”

Selain itu adapun pengertian dari analisis regresi linier berganda menurut

Gurjarati (2006 : 202) yaitu :

“Kajian terhadap hubungan satu variable yang diterangkan (the explained exlanatory), variable pertama di sebut juga sebagai variable tergantung dan variable kedua disebut variable bebas, jika variable bebas lebih dari satu, maka analisis regresi di sebut regresi linier berganda, disebut berganda karena berperan atau berpengaruh beberapa variable bebas akan dikenakan kepada variable tergantung “.

Menurut Sugiyono (2011:277) mendefinisikan analisis regresi linier

berganda sebagai berikut: