SKRIPSI

Diajukan untuk memenuhi syarat kelulusan pada Program Studi Sistem Informasi Jenjang Sarjana Fakultas Teknik & Ilmu Komputer

RYAN HERMAWAN

1.05.06.310

PROGRAM STUDI SISTEM INFORMASI

FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Dunia internet semakin berkembang, terutama penggunaan dalam bidang komunikasi dan informasi, baik bersifat intern dan umum. Adapun tujuan dari penyusunan skripsi ini adalah untuk membangun sistem informasi berdasarkan komputerisasi pada PT. Asuransi Jiwasraya Bandung di dunia internet. Dengan adanya website Asuransi Jiwasraya ini, diharapkan nasabah dan masyarakat mendapat fasilitas baru untuk mencari informasi mengenai Asuransi Jiwasraya Bandung.

Untuk mencapai tujuan tersebut maka dilakukan langkah – langkah terdiri dari tahap analisi sistem dengan metode terstruktur atau dengan menggunakan

DFD (Data Flow Diagram), sedangkan untuk merancang dan

mengimplementasikan system informasi ini menggunakan bahasa pemrograman PHP, database My SQL dengan software aplikasi XAMPP web server, sedangkan pengembangan sistem menggunakan metode prototype.

ii

World internet progressively expand, especially its use the field of media of

communication and information, both for having the character of intern and

public. There for the main purpose of writing this final exam is to buils an

information system base on computerization at PT. Asuransi Jiwasraya Bandung

in the world internet. With the existence of website Asuransi Jiwasraya online, is

expected by customer and society get the new facility to look for information at

PT. Asuransi Jiwasraya Bandung.

To reach the purpose, we will take is hence conducted by steps which are

system analyse using structure method or using DFD (Data Flow Diagram), while

to design and implementation information system Braga Music Bandung use the

programming language PHP, database of My SQL and software application of

XAMPP web server, while system development of information use the prototype

methode.

Require to be non stoped to be conducted by development to system because

technology is progressively non-stoped to expand in this time.

Keywords : Information system of innsurance administration, prototype

iii

Puji syukur kepada Tuhan Yang Maha Esa berkat anugerah dan karunianya, akhirnya penulis dapat menyelesaikan Skripsi ini, dengan judul :

“SISTEM INFORMASI ADMINISTRASI ASURANSI PADA PT.

ASURANSI JIWASRAYA CABANG BANDUNG”.

Adapun maksud dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat dalam menempuh jenjang Sarjana Jurusan Sistem Informasi Fakultas Teknik dan Ilmu Komputer Universitas Komputer Indonesia.

Saya sebagai penulis menyadari bahwa keterbatasan pengetahuan dan kemampuan yang penulis miliki masih menjadi kendala sehingga laporan ini masih jauh dari sempurna. Dengan ini penulis mengharapkan masukan dan kritikan dari berbagai pihak untuk menjadikan penulis memperbaiki segala kekurangan.

Selesainnya Skripsi ini tidak lepas dari dukungan dan bantuan dari berbagai pihak, khususnya kepada kedua Orang Tua Tercinta yang memberikan semangat, dukungan dan doa dengan penuh kesabaran dan pengorbanan dengan memberikan dukungan moral maupun materil kepada penulis selama ini.

Tidak lupa penulis juga mengucapkan terima kasih kepada:

iv

3. Dadang Munandar, SE, M.Si. selaku Ketua Jurusan Manajemen Informatika 4. Imelda,ST.,MT. selaku dosen wali dan dosen pembimbing

5. Manajer dan karyawan – karyawan PT. Asuransi Jiwasraya Perwakilan Bandung Timur terimakasih atas bantuannya selama penyusunan skripsi ini.

6. Keluarga tercinta yang selalu memberikan doa dan dukungannya, terutama kakak

– kakaku yang sudah membantu dalam mendukung perkuliahan.

7. Semua teman – teman satu angkatan MI-7 yang telah memberikan semangat baik secara langsung dan tidak langsung, mungkin tidak bisa disebutkan satu – persatu. 8. Seseorang spesial yang selalu memberikan dukungan.

1

PENDAHULUAN

1.1. Latar Belakang Penelitian

Keselamatan dalam melakukan aktifitas merupakan hal yang penting, terlebih lagi jika terjadi hal yang tidak terduga sebelumnya. Asuransi merupakan pemberian jaminan atas kejadian yang menyangkut jiwa seseorang.

Dewasa ini sistem informasi yang mudah diakses merupakan salah satu sarana alternatif bagi suatu perusahaan, instansi atau lembaga-lembaga lain untuk mempromosikan produk, memberikan informasi kepada masyarakat dan mempermudah pengelolaan informasi. Untuk menjamin keakuratan data yang akan disajikan maka diperlukan suatu sistem pengolahan data yang berbasis komputer dalam mengolah data, dengan adanya sistem informasi yang terkomputerisasi ini dapat menekan permasalahan – permasalahan yang dibuat oleh Sumber daya manusia. Sehingga nantinya pengolahan data administrasi akan menjadi lebih baik.

tidak perlu lagi memikirkan mengenai kehilangan atau kerugian yang kita alami karena asuransi akan menolong kita untuk menyelesaikan masalah tersebut.

Namun perusahaan ini tidak lepas dari permasalahan, adapun masalah-masalah yang ada pada kantor Asuransi Jiwasraya Cabang Bandung adalah pada pengolahan data nasabah dan data pembayaran premi pada bagian administrasi

pada PT. Asuransi Jiwasraya terkadang terjadi kesalahan – kesalahan yang mengakibatkan terhambatnya proses pengolahan data dan mengakibatkan data yang disajikan jadi tidak akurat. Sumber daya manusia dan perangkat pengelola yang terbatas serta jumlah data yang akan diolah lumayan banyak, menjadi kendala pada sistem yang sedang berjalan di PT. Asuransi Jiwasraya, ini mengakibatkan proses penyajian data memakan waktu lama serta pembuatan laporannya yang dilakukan dengan penulisan manual sehingga penyajiannya juga lambat dari waktu yang ditentukan. Semakin banyaknya orang yang ingin mengasuransikan dirinya, maka data yang harus diolah semakin banyak. Pada Asuransi Jiwasraya Cabang Bandung ini dalam sebulan banyak data nasabah yang mendaftar dan akan diolah mencapai 515 . Jumlah ini akan terus bertambah, maka dari itu perlu dibuat sebuah sistem informasi supaya proses pengolahan datanya bisa lebih baik.

berbelit – belit, sehingga mengalami keterlambatan dan terkadang terjadi antrian pendaftaran nasabah yang mengakibatkan pelayanan tidak memuaskan. Maka dari itu perlu dibuat sebuah terobosan baru melalui media lain dimana para nasabah tidak harus langsung mendatangi kantor asuransi dan bisa langsung mengetahui informasi asuransi.

Berdasarkan hal tersebut diatas, maka penulis tertarik untuk menyusun laporan Tugas Akhir ini dengan judul : “SISTEM INFORMASI ADMINISTRASI ASURANSI PADA PT. ASURANSI JIWASRAYA

BANDUNG “.

1.2. Identifikasi dan Rumusan Masalah

Dari latar belakang, maka dapat mengambil identifikasi masalah, diantara lain sebagai berikut :

1. Pada pengolahan data nasabah, pembayaran premi dan pengajuan klaim pada PT. Asuransi Jiwasraya Kantor Cabang Bandung terkadang terjadi kesalahan sehingga mengakibatkan terhambatnya proses pengolahan data. 2. Jumlah data yang diolah sangat banyak, sehingga data – data yang

disajikan menjadi kurang akurat.

3. Terjadinya penumpukan antrian nasabah asuransi wilayah Bandung yang akan mendaftar

5. Proses pengajuan klaim yang berbelit – belit, sehingga pengajuan klaim dari pihak nasabah sering mengalami keterlambatan.

Berdasarkan uraian di atas maka penulis dapat mengidentifikasi permasalahannya, yaitu sebagai berikut:

1. Bagaimana sistem administrasi pada PT. Asuransi Jiwasraya Bandung yang berjalan.

2. Bagaimana menganalisis dan merancamg sistem informasi pada PT.

Asuransi Jiwasraya Bandung, sehingga dapat meminimalisasi kesalahan dan duplikasi data.

3. Bagaimana menguji sistem informasi administrasi asuransi pada PT. Asuransi Jiwasraya Bandung.

4. Bagaimana mengimplementasikan sistem administrasi asuransi pada PT. Asuransi Jiwasraya Bandung.

1.3. Maksud dan Tujuan Penelitian

Maksud penulis melaksanakan penelitian ini yaitu untuk merancang suatu sistem informasi pengolahan data administrasi dengan berbasis web pada PT. Asuransi Jiwasraya (Persero) Kantor Cabang Bandung.

Adapun tujuan Penulis melaksanakan penelitian ini adalah sebagai berikut: 1. Untuk mempercepat proses pengolahan data di PT. Asuransi Jiwasraya

(Persero) Kantor Cabang Bandung agar data yang disajikan lebih akurat. 2. Untuk mempercepat pembuatan laporan, sehingga nantinya bisa disajikan

3. Untuk mempermudah nasabah dalam proses registrasi pada PT. Asuransi Jiwasraya (Persero) Kantor Cabang Bandung secara online.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

1. Untuk penulis berguna sebagai dasar dalam penyusunan Tugas Akhir untuk mendapatkan data yang akurat.

2. Menambah pengetahuan mengenai penerapan sistem informasi dan

pengolahan data serta mengaplikasikan secara nyata apa yang telah dipelajari selama perkuliahan.

1.4.2 Kegunaan Praktis

1. Berguna untuk mempermudah dalam melakukan pengolahan data nasabah di PT. Asuransi Jiwasraya (Persero) Cabang Bandung.

2. Pengolahan data lebih efisien dan efektif, yaitu dengan berbasis web. 3. Nasabah dapat lebih cepat dalam mendapatkan informasi melalui website.

1.5 Batasan Masalah

Batasan masalah sangat penting untuk ditentukan terlebih dahulu sebelum sampai pada tahap selanjutnya. Sesuai dengan judul dan latar belakang masalah yang dijelaskan maka penulis membatasi permasalahan mengenai asuransi kecelakaan yang meliputi:

2. Sistem dirancang dengan berbasis web dan disertai dengan pembuatan website yang berisi informasi – informasi nasabah yang ada pada PT. Asuransi Jiwasraya (Persero).

3. Pengolahan data pembayaran premi asuransi.

4. Sistem ini menyediakan fasilitas pendaftaran nasabah asuransi secara online.

5. Pada sistem ini nasabah menyerahkan persyaratan pendaftaran dan

pengajuan klaim dengan datang langsung ke perusahaan.

1.6 Lokasi dan Waktu Penelitian

Tabel 1.1. Jadwal Penelitian

WAKTU

NO KEGIATAN FEBRUARI MARET APRIL MEI JUNI JULI

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Mendengarkan pelanggan

a. Observasi

b. Wawancara

c. Studi Pustaka

d. Analisis Kebutuhan

Sistem

2 Uji pelanggan,

mengendalikan market

a. Perancangan Proses

b.Perancangan Basis Data

3 Membangun,

memperbaiki market

a. Struktur Program

b. Struktur Menu

c. Kodefikasi

d. Desain Input / Output

e. Pengujian Perangkat

8

BAB II

LANDASAN TEORI

2.1Pengertian Sistem

Suatu sistem terdiri dari bagian-bagian yang saling mempengaruhi, bekerja sama dan saling mengisi untuk mencapai suatu sasaran atau tujuan. Dengan demikian suatu sistem terdiri dari unsur-unsur yang saling bergantungan karena mempunyai tujuan yang sama.

“Sistem adalah Suatu jaringan kerja dari prosedur-prosedur yang saling

terintegrasi antara satu dengan yang lain, bersama-sama untuk melakukan suatu

kegiatan atau menyelesaikan sesuatu”.

Subsistem - subsistem saling berinteraksi dan saling berhubungan membentuk suatu kesatuan sehingga tujuan atau sasaran sistem tersebut dapat tercapai. Jadi dapat disimpulkan bahwa sistem adalah sekelompok komponen - komponen yang saling terhubung dan bekerja sama untuk mencapai tujuan bersama. Adanya perubahan pada suatu komponen akan mempengaruhi komponen yang lainnya.

2.1.1 Komponen Sistem

masukan (input block), blok model (model block), blok keluaran (output

block), blok teknologi (technology block), blok basis data (database

block) dan blok kendali (controls block).

1. Blok Masukkan (Input Block)

Input mewakili data yang masuk ke dalam sistem informasi input merupakan metode - metode dan media untuk menangkap data yang akan dimasukkan dan berupa dokumen - dokumen dasar.

2. Blok Model (Model Block)

Blok ini terdiri dari kombinasi prosedur logika dan model matematika yang akan memanipulasi data input dan data yang tersimpan dalam basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

3. Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan sistem informasi berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

4. Blok Teknologi (Technology Block)

(brainware), perangkat lunak (software), dan perangkat keras

(hardware).

5. Blok Basis Data (Database Block)

Database merupakan kumpulan dari data yang saling berhubungan satu dengan yang lain, tersimpan dalam perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya dengan paket yang disebut dengan DBMS (Database Management

System).

6. Blok Kendali (Controls Block)

Banyak hal yang dapat merusak suatu sistem informasi sehingga perlu dirancang dan diterapkan beberapa pengendalian untuk dipastikan bahwa hal - hal yang dapat merusak sistem sedapat mungkin dicegah dan diatasi.

2.1.2 Karakteristik Sistem

Suatu sistem mempunyai karakteristik atau sifat-sifat yang tertentu yaitu mempunyai komponen-komponen (components), batas sistem (boundary), lingkungan luar sistem (environment), penghubung

(interface), masukan (input), keluaran (output), pengolah (process) dan

sasaran (objectives) atau tujuan (goal). 1. Komponen Sistem

kesatuan. Suatu sistem tidak membatasi betapapun kecilnya, selalu mengandung komponen-komponen atau subsistem-subsistem.

2. Batas Sistem

Batas sistem merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan. Batas suatu sistem menunjukan ruang lingkup (scope) dari sistem tersebut.

3. Lingkar Luar Sistem

Lingkungan luar sistem dari suatu sistem adalah semua diluar batas dari sistem yang mempengaruhi operasi sistem. Lingkungan luar sistem dapat bersifat menguntungkan dan dapat juga bersifat merugikan sistem tersebut.

4. Penghubung Sistem

5. Masukan Sistem

Masukan adalah energi yang dimasukan kedalam sistem. Masukan dapat berupa masukan perawatan (maintenance input) dan masukan sinyal (signal input). Maintenance input adalah energi yang dimasukan supaya sistem tersebut dapat beroperasi.

Signal input adalah energi yang diproses untuk didapatkan

keluaran. Sebagai contoh didalam sistem komputer, program adalah maintenance input yang digunakan untuk mengoperasikan komputernya dan data adalah signal input

untuk diolah menjadi informasi. 6. Keluaran Sistem

Keluaran adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain. Misalnya untuk sistem komputer, panas yang dihasilkan adalah keluaran yang tidak berguna yang merupakan hasil sisa pembuangan, sedang informasi adalah keluaran yang dibutuhkan.

7. Pengolah Sistem

akan mengolah masukan berupa bahan baku dan bahan-bahan yang lain menjadi keluaran berupa barang jadi.

8. Sasaran Sistem

Suatu sistem pasti mempunyai tujuan atau sasaran. kalau suatu sistem tidak mempunyai sasaran, maka operasi sistem tidak akan ada gunanya. Sasaran dari sistem sangat menentukan sekali masukan yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya.

2.1.3 Klasifikasi Sistem

Sistem dapat diklasifikasikan dari beberapa sudut pandangan, diantaranya adalah sebagai berikut :

1. Sistem abstrak (abstract sistem) dan sistem phisik (physical

sistem) Sistem abstrak adalah sistem yang berupa pemikiran atau

ide-ide yang tidak tampak secara phisik. Sistem phisik merupakan sistem yang ada secara phisik, misalnya sistem komputer.

2. Sistem alamiah (natural sistem) dan sistem buatan (human made

sistem). Sistem alamiah adalah sistem yang terjadi melalui proses

manusia. Misalnya sistem informasi akuntansi karena menyangkut penggunaan komputer yang berinteraksi dengan manusia.

3. Sistem tertentu (deterministic sistem) dan sistem tidak tentu

(probabilistic sistem). Sistem tertentu beropersi dengan tingkah

laku yang sudah dapat diprediksi. Interaksi diantara bagian-bagiannya dapat dideteksi dengan pasti, sehingga keluaran dari sistem dapat diramalkan. Sistem komputer adalah contoh dari sistem tertentu yang tingkah lakunya dapat dipastikan berdasarkan program-program yang dijalankan. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

2.2Pengertian Informasi

Informasi adalah data yang diolah menjadi yang lebih berguna dan lebih berarti bagi yang menerimanya. Informasi merupakan faktor yang sangat penting bagi suatu sistem.

“Informasi adalah hasil dari pengolahan data dalam suatu bentuk

yang lebih berguna dan berarti bagi penerimanya, yang

menggambarkan suatu kejadian (event) yang nyata (fact), yang

digunakan untuk pengambilan keputusan”.

Sumber dari informasi adalah data. Data merupakan kenyataan dari suatu kejadian dan kesatuan nyata adalah yang paling dasar yang belum dapat memberikan banyak bantuan, sehingga perlu diolah lebih lanjut. Kualitas informasi ditentukan oleh ketiga hal berikut :

1. Akurat (Accurate)

Informasi harus bebas dari kesalahan - kesalahan dan informasi yang menyesatkan, dengan kata lain informasi harus benar.

2. Tepat Waktu (Timelines)

Informasi tidak boleh terlambat, karena informasi sebagai landasan proses pengambilan keputusan.

3. Relevan (Relevance)

informasi akan dikatakan bernilai apabila manfaatnya lebih efektif daripada biaya untuk mendapatkan informasi tersebut. Pengukuran nilai informasi biasanya dihubungkan dengan analisis cost effectiveness atau

cost benefit.

2.3Pengertian Sistem Informasi

Di dalam pengambilan keputusan, informasi merupakan suatu hal yang sangat penting. Informasi tersebut di dapat melalui sistem informasi atau disebut juga dengan information processing system.

Definisi Sistem Informasi adalah sebagai berikut :

“Sistem informasi adalah suatu sistem di dalam organisasi yang

mempertemukan kebutuhan pengolahan transaksi harian,

mendukung operasi, bersifat manajerial dan kegiatan strategi dari

suatu organisasi dan menyediakan pihak luar tertentu dengan

laporan - laporan yang diperlukan.”

Dari definisi di atas mengenai sistem informasi dapat disimpulkan sebagai berikut :

2. Suatu sistem buatan manusia yang berisi komponen dan organisasi yang bertujuan untuk menyediakan informasi untuk mengendalikan dan merencanakan kegiatan perusahaan.

3. Suatu sistem dari sebuah organisasi merupakan gabungan dari manusia,

teknologi, fasilitas, media, prosedur dan pengendali yang bertujuan untuk mendapatkan jalur organisasi penting, memproses transaksi sehingga menghasilkan informasi untuk pengambilan keputusan oleh manajemen.

4. Suatu sistem informasi mempunyai kegiatan - kegiatan sebagai berikut : a. Mengumpulkan data masukkan dari lingkungan luar organisasi. b. Melakukan proses terhadap data - data sehingga menghasilkan

informasi yang berguna bagi perusahaan.

c. Mendistribusikan informasi yang telah didapat kepada bagian organisasi yang memerlukan.

d. Menyimpan data dan informasi dalam suatu media tertentu.

Sistem informasi memiliki kegiatan yang mencakup :

1. Masukkan (Input)

Menggambarkan suatu kegiatan untuk menyediakan data untuk diproses.

2. Proses

3. Keluaran (Output)

Kegiatan untuk menghasilkan laporan - laporan dari proses tersebut.

4. Penyimpanan

Suatu kegiatan untuk menyimpan atau mengamankan data.

5. Kontrol

Suatu aktivitas untuk menjamin sistem informasi tersebut berjalan sesuai dengan yang diharapkan.

Adapun Jenis - jenis dari suatu sistem informasi, yaitu :

1. Transaction Automation System (TAS)

Sistem yang mempunyai kegunaan pertanyaan rutin dan menelusuri aliran transaksi yang terorganisasi.

2. Office Automation System (OAS)

Sistem yang melayani manajemen dan mendukung aktivitas klerikal dengan fasilitas pemprosesan kata, reproduksi dokumen, pesan - pesan secara elektronik dan sebagainya.

3. Management Information System (MIS)

4. Decision Support System (DSS)

Sistem untuk mendukung pengambilan keputusan yang tidak rutin dan cenderung difokuskan pada keputusan yang kurang terstruktur dimana informasi yang dinginkan tidak terlalu jelas.

5. Executive Support System (ESS)

Sistem yang dibuat untuk mengorganisasi dan menyajikan data dari berbagai sumber dari transaksi tertentu. Sistem ini mempunyai kemampuan untuk memberikan informasi yang dibutuhkan oleh eksekutif perusahaan melalui penggunaan model matematika.

2.4Konsep Dasar Sistem Informasi

Sistem informasi adalah kumpulan dari sub-sub sistem baik phisik maupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan yaitu mengolah data menjadi informasi yang berguna.

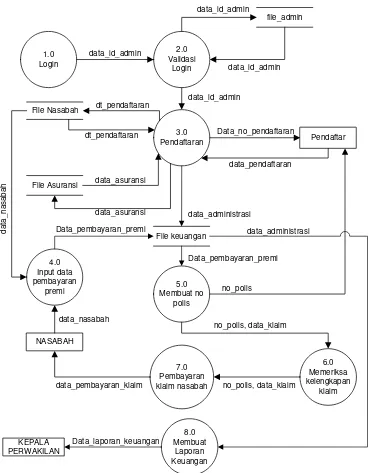

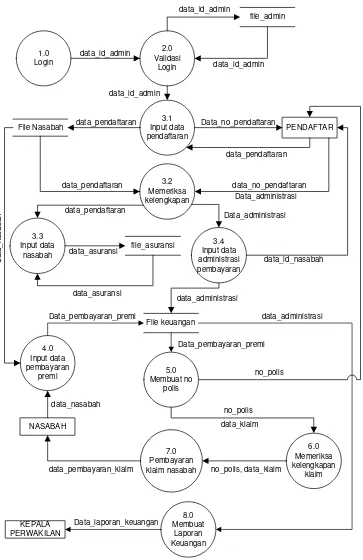

2.5Analisis dan Perancangan Terstruktur

Dalam pembuatan atau penyusunan suatu sistem diperlukan tahap tahapan, diantaranya adalah analisis dan perancangan sistem.

b. Sedangkan analisis sistem adalah studi tentang sistem yang sedang berjalan dan permasalahannya, menentukan kebutuhan aktivitas dan permintaan-permintaan pemakai sistem dan melakukan evaluasi terhadap berbagai alternatif solusi.

c. Perancangan sistem adalah spesifikasi umum dan terinci dari pemecahan masalah berbasis komputer yang telah dipilih selama tahap analisis. Spesifikasi perancangan umumnya dikerjakan oleh programer agar sistem informasi yang sedang dirancang dapat diterapkan.

2.6Definisi dari kasus – kasus yang dianalisis 2.6.1 Pendaftaran

Pendaftaran adalah merupakan proses pencatatan mengenai keberadaan atau kegiatan suatu hal, dan biasanya dilakukan dengan cara mengisi formulir yang telah ditentukan. Pembayaran adalah suatu proses yang dilakukan sebagai tanda jika pihak tersebut telah menyelesaikan biaya yang harus dibayarkan sebelumnya.

2.6.2 Asuransi

teratur dalam jangka waktu tertentu sebagai ganti polis yang menjamin perlindungan tersebut.

2.6.3 Klaim

Persoalan peristiwa tak tentu atau evenemen erat sekali hubungannya dengan persoalan ganti kerugian. Dalam Pasal 204 KUHD yang mengatur tentang isi polis, tidak ada ketentuan keharusan mencantumkan evenemen dalam polis asuransi jiwa. Dalam asuransi jiwa, yang dimaksud dengan bahaya adalah meninggalnya orang yang jiwanya diasuransikan. Meninggalnya seseorang itu merupakan hal yang sudah pasti, setiap makhluk bernyawa pasti mengalami kematian. Tetapi kapan meninggalnya seseorang tidak dapat dipastikan. Inilah yang disebut peristiwa tidak pasti (evenemen) dalam asuransi jiwa.

Besarnya uang santunan yang wajib dibayar oleh penanggung kepada penikmat dalam hal meninggalnya tertanggung sesuai kesepakatan yang tercantum dalam polis. Pembayaran santunan merupakan akibat terjadinya peristiwa, yaitu meninggalnya tertanggung dalam jangka waktu berlakunya asuransi jiwa. Tetapi apabila sampai berakhirnya jangka waktu asuransi tidak terjadi peristiwa meninggalnya tertanggung, maka tertanggung sebagai pihak dalam asuransi jiwa, berhak memperoleh pengembalian sejumlah uang dari penanggung yang jumlahnya telah ditetapkan berdasarkan perjanjian.

2.6.4 Premi

Pembayaran dari tertanggung kepada penanggung, sebagai imbalan jasa atas pengalihan risiko para penanggung. Dengan demikian premi asuransi akan merupakan imbalan jasa atas jaminan yang diberikan oleh penanggung kepada tertanggung untuk mengganti kerugian yang mungkin diderita oleh tertanggung (pada asuransi kerugian) serta imbalan jasa atas jaminan perlindungan yang diberikan oleh penanggung kepada tertanggung dengan menyediakan sejumlah uang (benefit) terhadap risiko hari tua atau kematian (pada asuransi jiwa).

2.6.5 Masa Asuransi

Perjanjian asuransi berakhir apabila:

1. Jangka waktu berlaku sudah berakhir.

mengatur secara tegas jangka waktu asuransi. Apabila jangka waktu yang ditentukan itu habis, maka asuransi berakhir.

2. Perjalanan berakhir

Asuransi berdasarkan perjalanan ini umumnya diadakan untuk asuransi pengangkutan.

3. Terjadinya evenemen diikuti klaim

Di dalam polis dinyatakan bahwa terhadap evenemen apa saja asuransi itu diadakan. Apabila pada saat asuransi berjalan terjadi evenemen yang ditanggung dan menimbulkan kerugian, penanggung akan menyelidiki apakah benar tertanggung mempunyai kepentingan atas benda yang diasuransikan itu. Jika benar, maka dilakukan pemberesan berdasarkan klaim tertanggung. Pembayaran ganti rugi ini dipenuhi oleh penanggung berdasarkan asas keseimbangan. Dengan pemenuhan ganti kerugian berdasarkan klaim tertanggung, maka asuransi berakhir.

4. Asuransi berhenti atau dibatalkan

Asuransi dapat berakhir apabila asuransi itu berhenti. Berhentinya asuransi dapat berjalan karena kesepakatan antara tertanggung dan penanggung. Berhentinya asuransi dapat juga terjadi karena factor di luar kemauan tertanggung dan penanggung, misalnya terjadi pemberatan risiko setelah asuransi berjalan (Pasal 293 dan 638 KUHD).

5. Asuransi gugur

tidak jadi berangkat atau baru akan melakukan perjalanan tetapi dihentikan. Dengan demikian, asuransi bukan dibatalkan atau batal dengan asuransi adalah pada bahaya evenemen. Pada asuransi dibatalkan atau batal, bahaya sedang atau sudah dijalani, sedangkan pada asuransi gugur, bahaya belum dijalani sama sekali.

2.6.6 Produk Asuransi

Produk asuransi terdiri dari berbagai jenis, diantaranya : 1. Asuransi Kerugian

Menutup pertanggungan untuk kerugian karena kerusakan atau kemusnahan harta benda yang dipertanggungkan karena sebab - sebab atau kejadian yang dipertanggungkan (sebab - sebab atau bahaya - bahaya yang disebut dalam kontrak atau polis asuransi). Dalam asuransi kerugian, penanggung menerima premi dari tertanggung dan apabila terjadi kerusakan atau kemusnahan atas harta benda yang dipertanggungkan maka ganti kerugian akan dibayarkan kepada tertanggung.

2. Asuransi Jiwa

Menutup pertanggungan untuk membayarkan sejumlah santunan karena meninggal atau tetap hidupnya seseorang dalam jangka waktu pertanggungan.

Dalam asuransi jiwa, penanggung menerima premi dari tertanggung dan apabila tertanggung meninggal, maka santunan (uang pertanggungan) dibayarkan kepada ahli waris atau seseorang yang ditunjuk dalam polis sebagai penerima santunan.

3. Produk Asuransi Kerugian

all risk, property / industrial all risk, asuransi kecelakaan diri dan

5. Produk Asuransi Kerugian Dalam Program Asuransi Sosial Asuransi kecelakaan diri yang dikeluarkan oleh PT Jasa Raharja, asuransi kesehatan dan tabungan hari tua yang dikeluarkan oleh PT JAMSOSTEK

6. Produk Asuransi Jiwa Dalam Program Asuransi Sosial

Program Dana Pensiun dan Tabungan Hari Tua bagi pegawai negeri dan ABRI yang diselenggarakan oleh PT. TASPEN dan PT ASABRI 7. Pengertian Tarif

Tarif Asuransi adalah:

Suatu harga satuan dari suatu kontrak Asuransi tertentu, untuk obyek pertanggungan tertentu, terhadap resiko tertentu, dan di gunakan untuk masa depan tertentu pula.

8. Obyek Pertanggungan

Yaitu semua obyek (property dan manusia) yang dapat di pertanggungkan aturannya karena kemungkinan akan mengalami suatu resiko yang dapat menimbulkan kerugian di tinjau dari segi keuangan. Contoh: rumah tinggal, gedung, pabrik, tempat usaha, mobil, kapal, pesawat, jiwa manusia, kesehatan, proyek pembangunan dan pemasangan mesin, pengangkutan barang.

9. SPPA (Surat Permintaan Penutupan Asuransi)

data tertanggung, perincian obyek tertanggung, tingkat bahaya, dan lain-lain.

2.7Pengertian Internet

Internet berasal dari kata interconnection networking yang mempunyai arti hubungan komputer dengan berbagai tipe yang membentuk system jaringanyang mencakup seluruh dunia dengan melalui jalur komunikasi seperti telepon , radio, satelit, dan lainnya. Dalam mengatur integrasi dan komunikasi jaringan computer ini digunakan TCP/IP. TCP bertugas memastikan semua hubungan berjalan dengan dengan benar, sedangkan IP bertugas mentramisikan data dari computer satu ke komputer lainnya.

2.7.1 Fasilitas yang ada pada internet

Saat ini jika orang berbicara soal internet, yang mereka maksud bagian dari internet yang disebut World Wide Web (WWW). Pada dasarnya internet mempunyai banyak bagian lain yaitu :

1. World Wide Web (WWW)

saat ini. Internet dimulai pada masa dimana orang – orang masih menggunakan alat – alat akses yang tidak user-friendly

yaitu terminal berbasis text serta perintah – perintah command-line yang panjang – panjang serta susah diingat, serta berbeda dengan komputer dewasa iniyang menggunakan klik tombol mousepada layer grafik berwarna.

Kemudian orang berpikir untuk membuat sesuatu yang lebih baik. Popularitas internet mulai berkembang pesat seperti jamur dimusim penghujan setelah standar baru HTTP dan HTML diperkenalkan kepada masyarakat. HTTP (Hyper Text

Transfer Protocol) membuat pengaksesan informasi melalui

protocol TCP/IP menjadi lebih mudah dari sebelumnya dan HTML ( Hyper Text Markup Language) memungkinkan semua orang mengajukan informasi yang secara visual lebih menarik. Kemunculan HTTP dan HTML kemudian membuat orang mengenal istilah baru dalam internet yang sekarang menjadi sangat popular, bahkan sering dianggap sebagai internet itu sendiri, yaitu World Web Wide (WWW).

Pada prinsip nya World Wide Web (WWW) bekerja dengan cara menampilkan file – file HTML yang berasal dari server web pada program client khusus, yaitu browser web. Program browser pada client mengirimkan permintaan

oleh server dalam bentuk HTML. File HTML berisi intruksi – instruksi yang diperlukan untuk membuat tampilan – tampilan. Perintah – perintah HTML ini kemudian diterjemahkan oleh

browser web sehingga isi informasi nya dapat ditampilkan

secara visual kepada pengguna dilayar komputer.

2. Electronic mail (E-mail)

Adalah surat electronic yang dikirimkan melalui internet. Dengan fasilitas ini kita bisa mengirim dan menerima

E-mail dari dan ke pengguna E-mail diseluruh dunia.

3. Telnet.

Dengan menggunakan telnet kita bisa menggunakan computer untuk berhubunhgan dengan komputer orang lain dan mencari atau mengambil informasi – informasi yang ada di komputer tersebut.

4. File Transfer Protokol (FTP)

Melalui file FTP kita bisa mengirim data atau file dari satu komputer ke komputer lain. Proses mengirim file dari sebuah komputer ke komputer disebut dengan proses

download, sedangkan proses mengirim file dari satu komputer

2.7.2 Hypertext Transfer Protocol (HTTP)

HTTP merupakan protocol request atau respon yang memampukan komputer untuk saling berkomunikasi secara lebih efisien dan membawa dalam satu waktuyang beragam percakapan yang berjam – jam, berhari – hari dan berminggu – minggu.

Ada 3 versi utama protocol HTTP dan semuanya memiliki struktur yang sama yaitu :

1. HTTP/0.9

HTTP/0.9 merupakan spesifikasi resmi HTTP yang pertama yang

ditetapkan pada dokumen RFC1945 Request For Comments (RFC) milik

internet Engineering Task Forces (IETF), HTTP/0.9 masih sangat terbatas

dan belum mencakup elemen – elemen web interaktif.

2. HTTP/1.0

Spesifikasi HTTP/1.0 hadir ketika internet juga banyak mulai digunakan. Kehebatan HTTP/1.0 ada pada petukaran request dan responnya. Pertukaran ini mengizinlan atau mencegah informasi dilewatkan, dipisah – pisah, dan dikembalikan lagi antara client (web

browser) dan server (web server).

Secara umum, URL HTTP/1.0 berbentuk seperti ini : http://host [

“;” port ] [ absolute_patch ]. Host diisikan denga nama host yang sesuai,

port adalah tempat menaruh nomor port opsional, dan absolute_patch

Secara umum metode – metode HTTP/1.0 adalah a. HTTP Respon

Request dari client ditangani oleh server dan direspon secara

tepat. Dalam responnya, server mengirimkan kembali serangkaian komponen pesan yang dapat dikategorikan kembali.

b. HTTP Request

Langkah awal dari request adalah menetukan metode yang akan digunakan tabel II.I merincikan metoded HTTP/1.0 yang tersedia

Keterangan

GET Mengambil informasi yang diminta dari system file. Jika file yang diminta merupakan file HTML statis, isi file akan ditampilkan. Tetapi, jika file itu misalnya file ASP yang dinamis, maka Web server

akan memproses file ASP itu, mengeksekusi perintah – perintahnya, dan mengirim output perintah – perintah itu kebrowser yang memintanya.

Misalnya : GET/ Default.htm HTTP/1.0 Catatan : setelah mengetikan HTTP/1.0 tekan ENTER dua kali.

Perbedaannya pada : HEAD tidak mengembalikan data yang diminta. Tetapi kekuatan HEAD adalah dia merespoin dengan meta-informasi seperti kode respon server, header tanggal, header server, dan sejenisnya. Karakteristik ini membuat penyerang meihat satu persatu web server yang sedang menjalan kan software Web. Misalnya: Head/HTTP1.0

Catatan : setelah mengetikkan HTTP1.0 teka enter 2 kali.

POST Metode post meminta kepada server untuk menerimainformasi yang diberikan dan menindak lanjutinya. Metode POST secara umum digunakan sewaktu CGI atau Scripting Server Side diikutsertakan

Catatan : Header content-Length yang sah diperlukan untuk semua request POST.

Tabel 2.1 Tabel metode – metode HTTP/1.0

3. HTTP/1.1

terakhir ini dan mengedepankan kegunaan tambahan dibandingkan dengan

HTTP/1.0

Secara umum, URL HTTP/1.1 berbentuk seperti ini : http://host

[“;” port] [absolute_patch [ “?” query ] ]. Sepeti URL HTTP/1.0,

HTTP/1.1memiliki perbedaan yaitu protocol HTP/1.1 mendukung parameter- parameter scriptyang melewati query“?”.

2.7.3 Browser dan Server Web

Dalam dunia web perangkat lunak client , yaitu browser web

mempunyai tugas yang sama yaitu menterjemahkan informasi yang diterima oleh server web dan menampilkannya pada layer komputer pengguna, oleh karena HTTP memungkinkan server web mengirimkan beragam data, seperti teks atau gambar, browser harus bisa mengenali berbagai macam data yang akan diterimanya, dan selanjutnya harus tahu cara untuk menampilkan dengan benar. Teks ditampilakn sebagai teks, dan gambar juga ditampilakan sebagai gambar. Umumnya browser web

menerima data dalam bentuk HTML. File HTML sebenarnya adalah file

Pada awalnya pertama kalinya protocol – protocol dasar web dikembangkan yaitu sekitar tahun 1990-an, browser web pertama yang diperkenalkan adalah mosaic yang dibuat oleh Nasional Center For

Supercomputing Aplication (NCSA) di Amerika Serikat. Mosaic

dimaksudkan agar menjadi sebuah interface grafis yang mudah digunakan, yang demikian diharapkan dapat ,mempercepat perkembangan dan dukungan umum akan web.

Beberapa server web memiliki feature seperti server side

programming, security control dan lain sebagainya. Meskipun beragam

macam nya, secara fungsional semua jenis server web adalah sama saja, yaitu berfungsi melayani permintaan – permintaan dari browser web.

2.8Aplikasi Dan Teknologi Web

Pada awalnya aplikasi web dibangun dengan mengguanakan bahasa yang disebut HTML, (Hypertext Markup Language) dan protocol yang digunakan dinamakan HTTP ( Hypertext Transfer Protocol). Kemudian pada perkembangan berikutnya sejumlah skrip dan objek dikembangkan untuk memperluas kemampuan HTML Hingga saat ini banyak skrip seperti itu, antara lain yaitu PHP dan ASP, sedangkan contoh yang berupa object antara lain Apllet (java)

mengerti setiap perubahan yang terjadi. Kelemahan ini diatasi dengan menggunakan model aplikasi Web dinamis.

Dari sisi teknologi yang digunakan untuk membuat web dinamis terdapat 2 macam pengelompokkan yaitu :

1. Teknologi pada sisi klien ( Client Side Technology)

Teknologi pada sisi klien ini diimplementasikan dengan mengirimkan kode perluasan HTML atau program tersendiri dan HTML ke klien. Klien inilah yang bertanggung jawab dalam melaksanakan proses terhadap seluruh kode yang diterima. Kelemahan pendekatan seperti ini terdapat kemungkinana bahwa browser pada client tidak mendukung fitur kode perluasan HTML. Sebagai contoh kode VBscript yang diletakkan pada kode HTML tidak akan berfungsinya sekiranya browser yang digunakan klien tidak mendukungnya. Sedangkan kelebihannya adalah memungkinkan penampilan yang bersifat dinamis, misalnya menampilkan jam yang terus – menerusberubah ataupun membuat animasi gambar yang mengikuti gerakan petunjuk mouse, yang termasuk dalam teknologi dalam sisi klien yaitu. :

a. Kontrol active

Adalah suatu komponen yang ditulis menggunakan perangkat lunak seperti visual C++, visual basic atau Delphi. Jika komponen ini ditambahkan ke dokumen web , maka fungsi yang mendukung nya akan tersaji dalam halaman web, misal control

bahkan untuk mengimplementasikan permainan (game) yang interaktif.

Didalam dokumen HTML, control ActiveX diletakkan melalui tag

<object> dalam hal ini server akan mengirimkan kode program

yang melibatkan applet dan HTML itu sendiri. Sejauh ini Active-X

hanya berjalan dilingkungan Windows dan hanya browser tertentu yang dapat memprosesnya.

b. Java applet

Adalah program yang ditulis dengan bahasa pemrograman java. Program ini dapat diletakkan dalam halaman web, melalui tag

HTML bernama <applet> dan dapat diproses dengan browser yang mendukung java. Dalam hal ini server akan mengirimkan kode applet dan HTML. Berbeda dengan active applet bersifat

class-flatform artinya dapat berjalan [ada berbagai platform, asalkan

platform tersebut mendukung java.

c. Skrip sisi klien

digunakan, skrip ini dapat digunakan untuk memformat halaman webdengan definisi setiap skrip ditulis terpisah atau menyatu dengan HTML.

2. Teknologi Web Pada Sisi Server.

Memungkinkan pemrosesan kode didalamserver sehingga kode yang sampai pada pemakai berbeda pada kode asli pada server. Keuntungan pengguna teknologi ini adalah :

a. Mengurangi lalu lintas jaringan dengan mengurangi percakapan bolak balik dalam klien dan server.

b. Mengurangi waktu pemetaan kode, mengingat klien hanya mengambil kode HTML saja.

c. Mencegah masalah tidak kompatibelan browser. d. Mencegah klien mengetahui rahasia kode

Beberapa contoh teknologi yang berjalan di server yaitu :

1. Common gateway interface (CGI)

2. Active Server Page (ASP)

Merupakan teknologi dari sisi server yang paling banyak digunakan dilingkungan windows saat ini. ASP juga diusahakan untuk berjalan pada platform selain windows, teknologi lanjutan ASP adalah ASP.net.

3. PHP

Merupakan skrip yang berjalan di server dan sangat popular dilingkunag linux, selain itu PHP juga berjalan pada berbagai platform dari unix hingga Windows.

2.9Perangkat Lunak Pendukung

Perangkat lunak yang digunakan untuk mendukung perancangan sistem informasi pengolahan data asuransi pada PT. Asuransi Jiwasraya adalah bahasa pemrograman PHP sedangkan basis data yang digunakan adalah MySQL.

2.9.1 PHP

mempunyai fungsi yang sama dengan skrip – skrip seperti ASP (active

Server Page), Cold Fusion, ataupun perl.

Kelahiran PHP bermula saat Rasmus Lerdorf membuat sejumlah skrip perl yang dapat mengamati siapa saja yang melihat – lihat daftar riwayat hidupnya, yakni pada tahun 1994. Selanjutnya skrip – skrip dikemaskan menjadi tool. Paket inilah yang menjadi cikal bakal PHP. Pada tahun 1995 , Rasmus menciptakan PHP/FI versi 2. Pada versi inilah pemrogram dapat menempelkan kode terstruktur di dalam tag HTML. Yang menarik, kode PHP juga bisa berkomunikasi dengan database dan melakukan perhitungan – perhitungan kompleks yang sambil jalan.

Keunggulan PHP dari sifat server-side antara lain adalah :

1. Tidak diperlukan kompatibilitas browser atau menggunakan browser tertentu, karena serverlah yang akan mengerjakan skrip PHP.

2. Dapat memanfaatkan sumber – sumber aplikasi yang dimiliki oleh server, misalnya koneksi ke database.

3. Skrip tidak dapat dilihat dengan menggunakan fasilitas view source HTML.

2.9.2 MySQL

karena performansi query yang sangat cepat dan jarang bermasalah dan bersifat open source.

2.9.3 Apache

Untuk menjalankan PHP dan MySQL, kita membutuhkan sebuah server. Apache merupakan salah satu web server yang ketangguhan telah teruji serta sifat dari apache yang free dan open source. Web server adalah suatu program yang dijalankan oleh komputer yang terkoneksi dengan internet. Web server melihat hubungan dengan internet dan menunggu perintah atau permintaan dari web browser akan HTML atau dokumen ketika ia menerima suatu permintaan dan menemukan suatu dokumen HTML, ia akan mengirimnya kembali ke browser yang mengadakan permintaan tersebut.

2.9.4 Photosop CS3

Adalah perangkat lunak editor citra buatan Adobe system yang yang dikhususkan untuk pengeditan foto atau gambar dan pembuatan efek. Versi ke delapan aplikasi ini disebut dengan Photoshop CS (Creative

Suite), versi 9 disebut dengan Photoshop CS2, versi 10 disebut dengan

photoshop CS3, dan versi terakhir adalah Photoshop CS4.

2.9.5 Macromedia Dreamweaver 8

editor profesional untuk mendesain secara visual dan mengelolah situs atau halaman Web. Dreamweaver 8 memiliki performa yang lebih baik dan memiliki tampilan yang memudahkan anda untuk membuat halaman web, baik dalam jendela desain maupun dalam jendela kode rumus. Dreamweaver 8 didukung dengan cara pemakaian yang praktis dan standar, dan juga didukung untuk pengembangan penggunaan CSS, XML, dan RSS, dan kemudahan-kemudahan lain yang diperlukan.

2.9.6 Elemen-Elemen Macromeida Dreamwaver 8

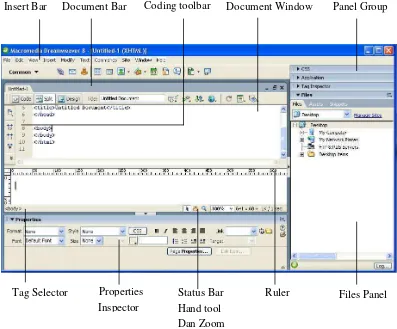

Gambar 2.1 Tampilan ruang kerja Dreamweaver 8

a. Document Window, berfungsi untuk menampilkan dokumen di mana anda sekarang bekerja.

b. Insert Bar, berisi tombol-tombol untuk menyisipkan berbagai macam objek seperti image, table, dan frame ke dalam dokumen. c. Dokumen Toolbar, berisi tombol-tombol dan menu pop-up yang

menyediakan tampilan berbeda dari Document Window, misalnya Code Split atau Design.

d. Coding Toolbar, berisi tombol-tombol yang digunakan untuk

Document Window

Insert Bar Document Bar Coding toolbar Panel Group

Tag Selector Properties Status Bar Ruler Files Panel

Inspector Hand tool

mempermudah pekerjaan pada jendela Code.

e. Panels Group, adalah Kumpulan panel yang saling berkaitan satu

sama lainnya yang dikelompokkan di bawah satu judul.

f. Tag selector, berfungsi untuk menampilakan hirarki tag di sekitar

pilihan yang aktif pada Design view.

g. Property Inspector, digunakan untuk melihat dan mengubah berbagai property objek yang terpilih.

h. Status Bar, Hand Tool dan Zoom, menampilkan status pekerjaan anda dan mengatur tampilan jendela desain.

i. Ruler, mempermudah pengukuran secara akurat.

j. Files Panel, digunakan untuk mengatur file-file dan folder-folder yang membentuk situs web anda.

Apabila pada tampilan, Workspace Setup, anda memilih Coder, maka akan tampil ruang kerja Code yang sama seperti pada tampilan jendela Designer.

43

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Berdasarkan data dari PT. Asuransi Jiawasraya, objek penelitiannya adalah sebagai berikut

3.1.1. Sejarah Singkat Perusahaan

Tanggal 31 Desember 1859 tercatat sebagai hari lahir dari PT. Asuransi Jiawasraya (Persero). Pada tanggal itu, untuk pertama kalinya sebuah perusahaan asuransi jiwa bernama NILLMIJ (Nederlans-Indishe Levenseverzekering en Lijfrente Maatschappij). Didirikan di Indonesia (Hindia Belanda pada waktu itu). Perusahaan itu didirikan berdasarkan Akte Notaris William Henry Herklors No. 185 tanggal 31 Desember 1859. NILLMIJ van 1859 tercatat dalam sejarah sebagai perusahaan asuransi jiwa yang pertama didirikan di Indonesia. Pada tahun 1958, dalam rangka indonesianisasi perekonomian Indonesia, perusahaan-perusaahn asuransi jiwa milik Belanda yang ada di negeri ini dinasionalisasi, perusahaan – perusahaan itu adalah :

1. NILLMIJ van 1859, Kantor Pusat Jakarta

3. Eerste Nederlansche Verzekerings Mij op het Leven Tegen Invaliditeit N. V. Cabang Surabaya, Kantor Pusat di Den Haag Negeri Belanda.

4. Amstleven N.V (Amsterdamsche Maatschappij van

Levenseverzekeringen) Cabang Surabaya, Kantor Pusat di Amsterdam Negeri Belanda

5. Natioanale Levenseverzekerings Bank N.V Cabang Jakarta, Kantor

Pusat di Roterdam Negeri Belanda.

6. Hollandsche Societeit van Levenverzekeringen Cabang Jakarta,

Kantor Pusat di Amsterdam, Negeri Belanda.

7. Ons Belang Cabang Jakarta, Kantor Pusat di Amersfoort, Negeri Belanda.

8. N.V Levensverzekering Maatschappij Hav Bank Cabang Jakarta, Kantor Pusat di Schiedam, Negeri Belanda.

Pada tanggal 17 Desember 1960, NILLMIJ van 1859 yang sudah dinasionalisasikan berdasarkan Peraturan Pemerintah no.23 tahun 1958 diubah namanya menjadi PT. Perusahaan Djiwa Sedjahtera berdasarkan Surat Keputusan Menteri Kehakiman.

Pada tanggaal 1 Januari 1966 berdasarkan Peraturan Pemerintah no.40 tahun 1965, didirikan perusahaan negara yang baru bernama Asuransi Djiwasraya. Kedalam perusahaan negara ini dilebur asuransi Djiwa Eka Sedjahtera.

Berdasarkan Surat Keputusan Menteri Urusan Perasuransian no.2/SK/66 pada tanggal 1 Januari 1966, PT. Pertanggungan Djiwa Dharma Nasional yang didirikan pada tahun 1954 oleh BNI, BIN dan Bumi Putra 1912 dengan saham kepemilikan 40%, 40%, dan 20%. Oleh Pemerintah diintegrasikan kedalam PN. Eka Sedjahtera, yang kemudian menjadi PN. Asuransi Jiwasraya.

Pada tahun 1973 PT. (persero) Asuransi Jiwaraya yang merupakan peleburan dari sembilan perusahaan asuransi lmilik Belanda ditambah dengan sebuah perusahaan nasional, berubah status dari perusahaan Negara menjadi Perseroan Terbatas (persero) melalui masa peralihan sejak 8 Desember 1972, berdasarkan Peraturan Pemerintah no. 33 tahun 1973berdasarkan akte Notaris Mohammad Ali no.12 tahun 1973.

Pada saat ini, PT. Asuransi Jiwasraya (persero), telah mempunyai jaringan kerja diseluruh Inodnesia, dengan 17 Regional Office dan 70 Branch Office.

3.1.2. Struktur Organisasi Perusahaan

Di dalam kegiatan suatu perusahaan baik itu perusahaan komersial maupun non komersial diperlukan adanya suatu kerja sama dan jalur koordinasi diantara para anggota dalam mencapai tujuan yang telah digariskan terlebih dahulu. Kerja sama itu meliputi tugas-tugas yang telah ditetapkan dan dalam pelaksanaannya perlu adanya suatu garis ketetapan yang mengatur aktivitas tersebut agar dapat berjalan sebagaimana yang diharapkan.

Struktur Organisasi merupakan suatu kerangka dasar yang menggambarkan tugas, wewenang dan tanggung jawab dari bagian-bagian yang terdapat dalam organisasi.

Struktur Organisasi hendaklah mudah diubah untuk disesuaikan dengan perubahan-perubahan yang terjadi, tanpa mengurangi kelancaran aktivitas perusahaan yang sedang berlangsung, misalnya perluasan daerah kerja, pengadaan peralatan baru, lingkungan serta perubahan dalam bidang tekhnologi.

Kepala Cabang

Kasi

Pertanggungan Kasi Operasional Kasir

Administrasi &Logistik

Pegawai I Pegawai II Pegawai I Pegawa II Pegawai I Pegawai II Pegawai I Pegawai II

Gambar 3.1Struktur Organisasi PT. Asuransi Jiwasraya (Persero) Kantor Perwakilan Bandung Timur

Dari struktur organisasi tersebut dapat diketahui bahwa struktur organisasinya menghubungkan wewenang yang lansung secara vertikal antara pihak atasan dan bawahan, sehingga terlihat masing-masing tingkatan dihubungkan dengan garis wewenang. Setiap bagian bertanggung jawab pada bagian yang lebih tinggi tingkatnya. Pada bagian tersebut terlihat juga bahwa Kepala Perwakilan sebagai pimpinan untuk setiap Bagian yang langsung terlibat dalam kegiatan perusahaan.

3.1.3. Deskripsi Tugas

1. Kepala Perwakilan

Bertanggung jawab atas aktivitas perusahaan baik untuk penerimaan premi maupun Administrasi Perwakilan yang dipimpinnya, dan bertanggung jawab langsung kepada Regional Manager. Dengan dibantu oleh para Kepala Seksi di Perwakilan, menyusun program kerja tertulis untuk perwakilan.

2. Kasi Pertanggungan

Bertanggung jawab atas Pelayanan terhadap Nasabah Polis Pertangguangan Perorangan, Pertanggungan Kumpulan, serta merupakan coordinator untuk seksi-seksi pertanggungan dan bertanggung jawab langsung kepada Kepala Perwakilan.

3. Kasi Opersional

Membantu Kepala Perwakilan dalam pencapaian terhadap target premi yang dibebankan perusahaan terhadap Perwakilan, bertanggung jawab terhadap aktivitas perusahaan di bagian Operasioanal untuk Perwakilan dan mengkoordinasi seksi-seksi operasional di tiap-tiap kantor perwakilan.

4. Kasir

5. Administrasi & Logistik

Bertanggungjawab terhadap aktivitas perusahaan di bidang Administrasi dan merupakan coordinator untuk aktivitas Administrasi serta bertanggung jawab langsung kepada Kepala Perwakilan.

3.1.4. Bisnis dan Produk PT Asuransi Jiwasraya

Saat ini PT Asuransi Jiwasraya (Persero) adalah satu-satunya perusahan asuransi jiwa milik negara, yang memberikan jaminan faedah yaitu Asuransi hari tua, Meninggal Dunia, Kesehatan dan Kecelakaan baik dalam bentuk pertanggungan perorangan (Individual Insurance) maupun pertanggungan kumpulan (Group Insurance).

Adapun produk-produk unggulan asuransi yang dijual pada PT Asuransi Jiwasraya (Persero) adalah sebagai berikut :

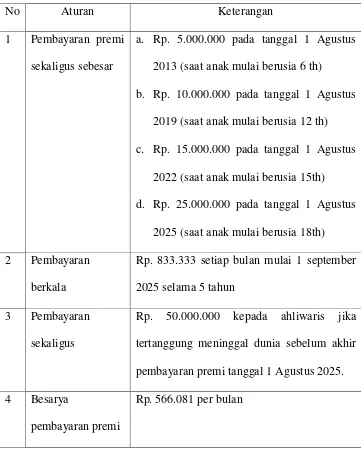

1. Beasiswa Catur Karsa

Adalah program asuransi yang menyediakan dana pendidikan bagi putera-puteri pemegang polis.

Program Beasiswa Catur Karsa ini memiliki manfaat apabila tertanggung tutup usia dalam masa pembayaran premi, kepada keluarganya dibayarkan 100% uang asuransi, ditambah dibebaskan dari kewajiban membayar premi lanjutan.

Dana masuk sekolah untuk putera-puteri pemegang polis. a. Dana Tahap I

Dasar (SD) disediakan dana penddikan sebesar 10% dari uang asuransi yang dibayarkan.

b. Dana Tahap II

Pada saat memasuki Sekolah Lanjutan Tingkat Pertama (SLTP) disediakan dana pendidikan sebesar 20% dari uang asuransi yang dibayarkan.

c. Dana Tahap III

Pada saat memasuki Sekolah Lanjutan Tingkat Atas (SLTA) disediakan dana pendidikan sebesar 30% dari uang asuransi yang dibayarkan.

d. Dana Tahap IV

Pada saat memasuki perguruan tinggi disediakan dan sebesar 50% dari uang asuransi yang dibayarkan.

Contoh :

No Aturan Keterangan 1 Pembayaran premi

sekaligus sebesar

a. Rp. 5.000.000 pada tanggal 1 Agustus 2013 (saat anak mulai berusia 6 th)

b. Rp. 10.000.000 pada tanggal 1 Agustus 2019 (saat anak mulai berusia 12 th) c. Rp. 15.000.000 pada tanggal 1 Agustus

2022 (saat anak mulai berusia 15th) d. Rp. 25.000.000 pada tanggal 1 Agustus

2025 (saat anak mulai berusia 18th) 2 Pembayaran

berkala

Rp. 833.333 setiap bulan mulai 1 september 2025 selama 5 tahun

3 Pembayaran sekaligus

Rp. 50.000.000 kepada ahliwaris jika tertanggung meninggal dunia sebelum akhir pembayaran premi tanggal 1 Agustus 2025. 4 Besarya

pembayaran premi

Rp. 566.081 per bulan

Tabel 3.1 Aturan Produk Asuransi Beasiswa Catur Karsa

Catatan :

tidak akan bisa melakukan klaim asuransi, jika ingin mengaktifkan kembali maka akan dikenakan denda sebesar 20 % dari premi yang disetorkan.

Contoh : Pada saat nasabah menyetorkan premi terakhir pada tanggal 1 Agustus 2011, jika terdapat nasabah yang tidak melakukan pembayaran pada bulan September, Oktober hingga November, maka no polis akan dinonaktifkan dan dikenakan denda 20% dari Rp. 566.081 jika akan diaktifkan kembali.

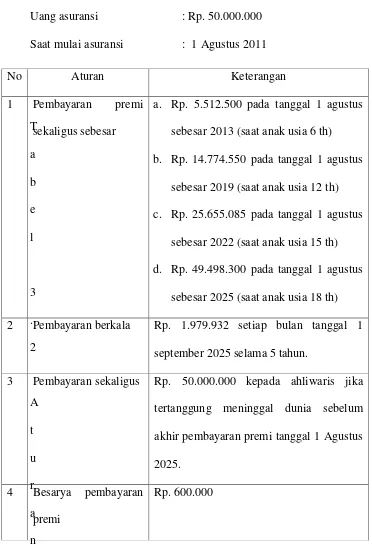

2. JS Prestasi

Adalah program asuransi yang menjamin kepastian jenjang pendidikan masa depan putera-puteri pemegang polis. Jiwasraya Prestasi pada dasarnya sama dengan Beasiswa Catur Karsa, namun yang membedakannya adalah jumlah uang asuransinya meningkat sebesar 5% setiap tahun secara majemuk. Akan tetapi, walaupun jumlah uang asuransinya meningkat namun besarnya pembayaran premi tetap.

Contoh :

Uang asuransi : Rp. 50.000.000

Tabel 3.2 Produk Asuransi JS Prestasi Catatan :

Jika nasabah tidak membayar premi maupun telat akan diberikan waktu

No Aturan Keterangan

1 Pembayaran premi sekaligus sebesar

a. Rp. 5.512.500 pada tanggal 1 agustus sebesar 2013 (saat anak usia 6 th) b. Rp. 14.774.550 pada tanggal 1 agustus

sebesar 2019 (saat anak usia 12 th) c. Rp. 25.655.085 pada tanggal 1 agustus

sebesar 2022 (saat anak usia 15 th) d. Rp. 49.498.300 pada tanggal 1 agustus

sebesar 2025 (saat anak usia 18 th) 2 Pembayaran berkala Rp. 1.979.932 setiap bulan tanggal 1

september 2025 selama 5 tahun.

3 Pembayaran sekaligus Rp. 50.000.000 kepada ahliwaris jika tertanggung meninggal dunia sebelum akhir pembayaran premi tanggal 1 Agustus 2025.

4 Besarya pembayaran premi

kelonggaran selama tiga bulan dan jika nasabah melewati batas waktu yang telah ditentukan maka nasabah akan dinonaktifkan no polisnya dan tidak akan bisa melakukan klaim asuransi, jika ingin mengaktifkan kembali maka akan dikenakan denda sebesar 20 % dari premi yang disetorkan.

Contoh : Pada saat nasabah menyetorkan premi terakhir pada tanggal 1 Agustus 2011, jika terdapat nasabah yang tidak melakukan pembayaran pada bulan September, Oktober hingga November, maka no polis akan dinonaktifkan dan dikenakan denda 20% dari Rp. 600.000 jika diaktifkan kembali.

3. Trikarsa

Adalah program asuransi yang memberikan jaminan jenjang pendidikan masa depan bagi putera puteri pemegang polis. Jika tertanggung tutup usia dalam masa pembayaran premi dan manfaat tahapan dan beasiswa akan mendapatkan pertanggungan sebesar 100% .

Tahapan masuk sekolah diberikan dalam tiga tahap dalam masa pembayaran premi dan beasiswa dediberikan secara berkala setelah masa pembayaran premi, tanpa melihat apakah tertanggung masih hidup atau sudah tutup usia sampai masa asuransi yaitu :

c. Dana masuk Perguruan Tinggi sebesar 50% Contoh :

Nama pemegang polis : Yth.Bapak/Ibu Usia tertanggung : 40 tahun Nama anak tertanggung : Ananda Umur anak tertanggung : 4 tahun Masa pembayaran premi : 14 tahun Beasiswa setiap bulan : Rp. 833.333 Uang asuransi : Rp. 50.000.000 Saat mulai asuransi : 1 Agustus 2011

No Aturan Keterangan

1 Pembayaran premi sekaligus sebesar

a. Rp. 10.000.000 pada tanggal 1 agustus sebesar 2019 (saat anak usia 12 th)

b. Rp. 15.000.000 pada tanggal 1 agustus sebesar 2022 (saat anak usia 12 th)

c. Rp. 25.000.000 pada tanggal 1 agustus sebesar 2025 (saat anak usia 12 th)

2 Pembayaran berkala

Rp. 833.333 setiap bulan tanggal 1 september 2025 selama 5 tahun.

3 Pembayaran sekaligus

4 Besarya pembayaran premi

Rp. 465.025

Tabel 3.3 Aturan Produk Asuransi Trikarsa Catatan :

Jika nasabah tidak membayar premi maupun telat akan diberikan waktu kelonggaran selama tiga bulan dan jika nasabah melewati batas waktu yang telah ditentukan maka nasabah akan dinonaktifkan no polisnya dan tidak akan bisa melakukan klaim asuransi, jika ingin mengaktifkan kembali maka akan dikenakan denda sebesar 20 % dari premi yang disetorkan.

Contoh : Pada saat nasabah menyetorkan premi terakhir pada tanggal 1 Agustus 2011, jika terdapat nasabah yang tidak melakukan pembayaran pada bulan September, Oktober hingga November, maka no polis akan dinonaktifkan dan dikenakan denda 20% dari Rp. 465.025 jika diaktifkan kembali.

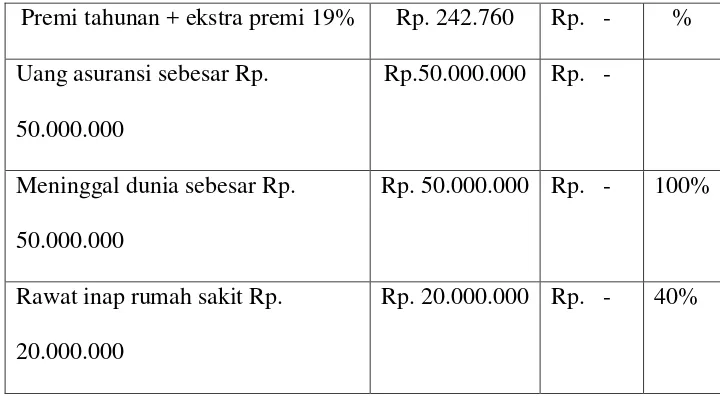

4. Asuransi Kecelakaan Diri

Premi tahunan + ekstra premi 19% Rp. 242.760 Rp. - % Uang asuransi sebesar Rp.

50.000.000

Rp.50.000.000 Rp. -

Meninggal dunia sebesar Rp. 50.000.000

Rp. 50.000.000 Rp. - 100%

Rawat inap rumah sakit Rp. 20.000.000

Rp. 20.000.000 Rp. - 40%

Tabel 3.4 Tabel Aturan Produk Asuransi Kecelakaan Catatan :

Jika nasabah tidak membayar premi maupun telat akan diberikan waktu kelonggaran selama tiga bulan dan jika nasabah melewati batas waktu yang telah ditentukan maka nasabah akan dinonaktifkan no polisnya dan tidak akan bisa melakukan klaim asuransi, jika ingin mengaktifkan kembali maka akan dikenakan denda sebesar 20 % dari premi yang disetorkan.

3.1.5. Syarat – syarat umum pengajuan asuransi

1. Perjanjian Asuransi

Calon pemegang sertifikat yang bermaksud mengadakan perjanjian asuransi dengan perusahaan diwajibkan mengisi dan menandatangani Surat Permintaan Asuransi Diri Perorangan yang disediakan untuk keperluan itu dan kemudian menyampaikannya kepada Perusahaan.

Semua keterangan, pernyataan dan kesanggupan yang dicantumkan dalam Surat Permintaan Asuransi Asuransi Diri Perorangan yang telah ditandatangani oleh pemegang sertifikat dan calon tertanggung menjadi dasar perjanjian asuransi ini. 2. Mulai berlaku dan berakhirnya asuransi

Asuransi mulai berlaku pada tanggal yang dinyatakan di dalam sertifikat atau saat premi dibayar lunas.

Sedangkan berakhirnya asuransi dinyatakan didalam sertifikat atau setelah tertanggung meninggal dunia dalam masa asuransi.

3. Pembayaran Premi

4. Faedah dan besarnya uang asuransi

Jika tertanggung di dalam masa asuransi oleh sebab sesuatu kecelakaan yang dialaminya mengakibatkan meninggal dunia seketika atau sebagai akibat langsung dalam masa 90x24 jam setelah jam terjadinya kecelakaan dimaksud maka Perusahaan akan membayarkan faedah asuransi kepada yang berhak sebesat 100 % uang Asuransi.

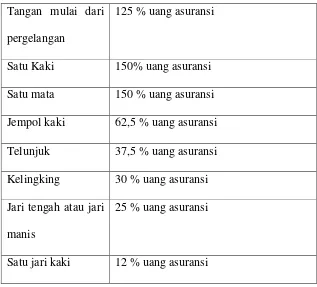

Jika tertanggung di dalam masa oleh sebab suatu kecelakaan yang dialaminya menjadi cacat tetap atau seketika atau sebagai akibat langsung dalam masa 90x24 jam setelah jam terjadinya kecelakaan dimaksud maka perusahaan akan menyebarkan faedah asuransi kepada yang berhak sebesar maksimum 250% uang asuransi dalam hal cacad tetap seluruhnya yaitu kehilangan atau kehilangan fungsi kedua tangan, kedua kaki, kedua mata, satu tangan dan satu kaki, satu mata atau dalam hal ini adalah hal cacad tetap sebagian maka perusahaan akan membayarkan faedah asuransi secara kumulatif kepada yang berhak apabila kehilangan atau kehilangan fungsi :

Kejadian Prosentase pembayaran faedah Lengan Mulai dari

sendi bahu

175% uang asuransi

Lengan Mulai dari sendi siku

Tangan mulai dari pergelangan

125 % uang asuransi

Satu Kaki 150% uang asuransi Satu mata 150 % uang asuransi

Jempol kaki 62,5 % uang asuransi Telunjuk 37,5 % uang asuransi Kelingking 30 % uang asuransi Jari tengah atau jari

manis

25 % uang asuransi

Satu jari kaki 12 % uang asuransi

Tabel 3.5 Tabel Faedah asuransi

sebesar 100% uang asuransi dikurangi dengan faedah asuransi yang telah diterima.

Apabila tertanggung dalam masa asuransi oleh sebab suatu kecelakaan yang dialaminya seketika atau akibat langsung dalam masa 90 x 24 jam setelah jam terjadinya kecelakaan dirawat inap di rumah sakit, perusahaan akan menyebarkan faedah asuransi kepada yang berhak sebagai penggantian biaya rawatan dan pengobatan sebesar sebagaimana yang tercantum pada kwitansi yang sah dari rumah sakit dengan maksimum sebesar 40% x uang asuransi sebab kejadian kecelakaan. 5. Prosedur dan syarat pengajuan klaim faedah asuransi

Perisiwa kecelakaan yang dialami tertanggung yang mengakibatkan cedera dirawat inap di rumah sakit, cacat tetap atau meninggal dunia harus diberitahukan kepada perusahaan selambat lambatnya selama 2 x 24 jam sejak terjadinya kecelakaan.

a. Asli sertifikat asuransi.

b. Asli surat keterangan diri yang berwenang tentang

kecelakaan yang dialami tertanggung.

c. Asli Surat Keterangan Dokter atau Rumah Sakit

tentang sebab dan akibat fisik yang diderita tertanggung.

d. Asli kwitansi yang sah dari Rumah Sakit mengenai

pembayaran biaya perawatan tertanggung. 6. Pembayaran Faedah Asuransi

Pembayaran faedah asuransi dilakukan setelah prosedur dan syarat pengajuan klaim faedah asuransi.

3.1.6. Polis

Pada perusahaan asuransi untuk setiap perjanjian perlu dibuat bukti tertulis atau surat perjanjian yang disebut polis. Polis asuransi dibuat oleh organisasi bisnis yang disebut perusahaan asuransi. Perusahaan asuransi memiliki sejumlah pemegang polis, baik yang diperoleh langsung oleh perwakilan perusahaan asuransi ataupun melalui agen.

Polis memegang peranan penting untuk menjaga konsistensi pertanggungjawaban baik pihak penanggung maupun tertanggung. Dengan adanya polis asuransi perjanjian antara kedua belah pihak mendapatkan keluasan secara hukum. Dengan memiliki polis asuransi tersebut maka pihak tertanggung memiliki jaminan bahwa pihak penanggung akan mengganti kerugian yang mungkin dialami oeh tertanggung akibat peristiwa tak terduga.

Polis tersebut merupakan bukti otentik yang dapat digunakan oleh tertanggung untuk mengajukan klaim apabila penanggung mengabaikan tanggung jawabnya. Penggantian finansial dari pihak penanggung penggantian finansial dari pihak penanggung apabila pihak tertanggung mengabaikan tanggung jawabnya. Penggantian finansial dari pihak penanggung akan bermanfaat untuk mengembalikan tertanggung pada kedudukannya semula sebelum mengalami kerugian dan menghindarkan tertanggung dari kebangkrutan.

Pengertian Polis pada Pasal 1 dalam “Syarat-Syarat Umum Polis