Yogyakarta : BPFE

Arlinda Novitan Nurfauziah. 2010.”Analisis Likuiditas pada PT. Bank

Rakyat Indonesia”. Elib Universitas Komputer Indonesia.

Bambang Riyanto. 2001. “Dasar-Dasar Pembelanjaan Perusahaan”. Yogyakarta : BPFE

Buchari Alma. 2002. “ Pengantar Bisnis“. Bandung : Alfabeta.

Denda Wijaya. 2001. “ Manajemen Perbankan “. Jakarta : PT Galia Indonesia.

Febi Febriani, Leni Rohayati, Lisna Safitri, Nesa Khaerunisa, Vera Nurul Arofah. 2006. “Laporan Pelaksanaan Program Pendidikan Sistem

Ganda”. SMK Wirakarya

Neysa Eka Sepdyanti. 2010.”Analisis Rasio Likuiditas pada Koperasi

Karyawan PT. PLN (Persero) Cimahi”. Elib Universitas Komputer Indonesia.

Primer Koperasi Kartika Kuwera Bandung. 2014. “Laporan Keuangan Tahunan”.

Seluruh Staff Primer Koperasi Kartika Kuwera Bandung.

Rizka Novianti Cahyani. 2014.”Tinjauan Sistem Penyususnan Laporan Keuangan Dengan Menggunakan Aplikasi Sistem Akuntansi Kuasa Pengguna Anggaran (SAKPA) Pada Pusat Sumber Daya Geologi

Bandung”. Politeknik LP3I Bandung.

Sawir. 2009. “Analisa Kinerja Keuangan dan Perencanaan Keuangan Perusahaan”. Jakarta : PT Gramedia Pustaka Utama.

Sugiyono. 2003. “Metode Penelitian Bisnis“. Bandung : Alfabeta. Sugiyono. 2006. “Statistika Untuk Penelitian”. Bandung : Alfabeta. Sugiyono. 2008. “Metode Penelitian kuantitatif, kualitatif dan R&D”. Bandung : Alfabeta.

Sofyan Syafri Harahap. 2001. “Analitis Kritis atas Laporan Keuangn”. Jakarta : PT Rajagrafindo Persada.

Sutrisno. 2005. “Manajemen Keuangan Teori Konsep dan Aplikasi”. Yogyakarta : Ekonisi.

Umi Narimawati. 2007. “Riset Manajemen Sumber Daya Manusia“. Jakarta : Agung Media.

Umi Narimawati,dkk. 2010. “Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir”. Jakarta : Penerbit Genesis

Undang-Undang No. 12 Tahun 1967 tentang Koperasi. Undang-Undang No. 25 Tahun 1992 tentang Koperasi.

Winda Dwi Lestari. 2010. ”Analisis Laporan Keuangan Unit Usaha Simpan Pinjam dengan menggunakan Rasio Likuiditas pada Koperasi

1 1.1 Latar Belakang Penelitian

Perkembangan perekonomiaan yang saat ini mengalami perkembangan yang sangat pesat mendorong timbulnya persaingan yang sangat ketat di setiap perusahaan agar usahanya dapat terus berjalan dan berkembang. Persaingan tersebut tidak hanya terjadi pada perusahaan-perusahaan yang baru berdiri saja, tetapi pada perusahaan yang telah ada sebelumnya bahkan pada perusahaan yang telah maju dan berkembang. Maka dari itu suatu perusahaan mau tidak mau harus bekerja sekeras mungkin agar kondisi kesehatan perusahaan terus mengalami peningkatan dalam sektor ekonominya.

Laporan keuangan bertujuan untuk memberikan informasi tentang posisi, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang di percayakan kepada mereka (SAK: 2009). Dengan laporan keuangan dapat diketahui kondisi keuangan selama periode tersebut, apakah keuangan perusahaan meningkat atau tidak yaitu dengan cara menganalisis laporan keuangan perusahaan dengan menggunakan teknik analisa rasio.

Pencerminan laporan keuangan merupakan prestasi manajemen perusahaan pada suatu periode tertentu, untuk bisa melihat prestasi perusahaan yang sesungguhnya dibutuhkan penilaian analisis rasio keuangan. Dalam analisa laporan keuangan untuk menganalisis rasio keuangan yang dilakukan dengan cara membandingkan rasio sekarang dengan rasio perusahaan waktu lalu apakah ada peningkatan atau penurunan pada kinerja perusahaan.

Penilaian kinerja perusahaan diperlukan suatu tolak ukur yang mengukur kemampuan hasil usaha, antara lain dengan menggunakan teknik analisa rasio yang meliputi rasio likuiditas, solvabilitas dan profitabilitas. Dengan menggunakan rasio ini dapat diketahui apakah kinerja perusahaan tersebut meningkat atau mengalami penurunan, sedangkan peranan perusahaan itu harus didukung dengan tingkat kesehatan perusahaan yang baik, karena perusahaan yang baik akan menentukan kinerja perusahaan menjadi sehat.

ditunjukkan oleh besar kecilnya aktiva lancar atau aktiva yang mudah dijadikan uang tunai seperti kas, surat berharga, piutang, dan persediaan (Sutrisno, 2005:14). Menurut Fred Weston dalam Kasmir (2012:129) rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan mampu memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo. Tingkat likuiditas juga sangat berpengaruh bagi kesehatan perusahaan atau badan usaha seperti koperasi.

Koperasi merupakan salah satu sektor ekonomi yang sangat penting peranannya dalam perkembangan ekonomi Indonesia terutama dalam menghadapi era globalisasi dan merupakan suatu alat bagi orang-orang yang ingin meningkatkan taraf hidupnya. Berdasarkan UU No 12 tahun 1967, koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang-orang, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan. Kegiatan usaha yang utama dari suatu koperasi adalah penghimpunan dana dan penyaluran dana untuk menyejahterakan anggotanya, oleh karena itu koperasi harus memiliki kinerja yang baik yang dicapai dari aktivitas usahanya.

pengurus dan badan pemeriksa. Selain itu juga untuk mengetahui perkembangan keuangan setiap tahunnya.

Pada umumnya koperasi dikatakan dalam kondisi yang baik apabila tingkat likuiditas dari tahun ke tahunnya terus-menerus naik dan tidak ada penurunan. Semakin besar tingkat likuiditas perusahaan, semakin besar pula kemampuan perusahaan dalam membayar hutang jangka pendeknya. Tidak ada ukuran yang pasti berapa besarnya likuiditas yang baik, perlu informasi yang lebih rinci tentang aliran kas masuk dan keluar untuk perusahaan sehari-harinya.

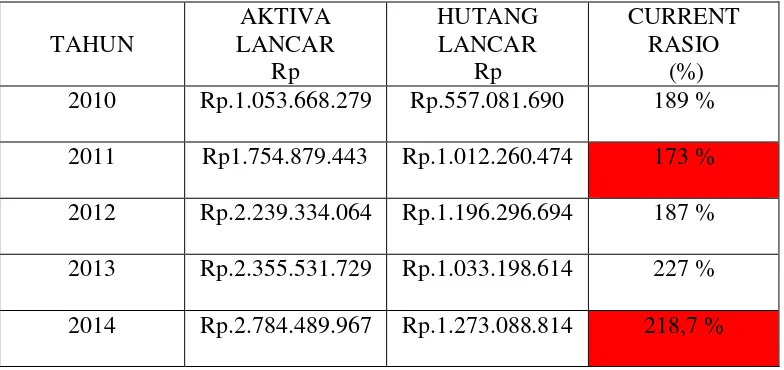

Berikut adalah perkembangan Current Ratio pada Primer Koperasi Kartika Kuwera Bandung pada tahun 2010 hingga tahun 2014.

Tabel 1.1

Perkembangan Current Ratio pada Primer Koperasi Kartika Kuwera

TAHUN 2010 Rp.1.053.668.279 Rp.557.081.690 189 % 2011 Rp1.754.879.443 Rp.1.012.260.474 173 % 2012 Rp.2.239.334.064 Rp.1.196.296.694 187 % 2013 Rp.2.355.531.729 Rp.1.033.198.614 227 % 2014 Rp.2.784.489.967 Rp.1.273.088.814 218,7 %

Sumber : Primer Koperasi Kartika Kuwera Bandung

pada perhitungan dengan menggunakan Current Ratio, penurunan terlihat pada tahun 2011 dan tahun 2014, pada tahun 2011 terjadi penurunan sebesar (15%) dan pada tahun 2014 sebesar (9%), sedangkan pada tahun lainnya tingkat likuiditas terus meningkat.

Berdasarkan hasil wawancara yang penulis lakukan mengenai tingkat likuiditas pada Primer Koperasi Kartika Kuwera bahwa terjadi penurunan diakibatkan karena pada tahun tersebut ada penarikan dana simpanan berjangka yang sudah jatuh tempo, hutang koperasi pada tahun itu sudah lunas atau menurun, adanya biaya perubahan AD/ART ke notaris dan pinjaman dari pihak ketiga yang sudah berkurang. (Sumber : Staff Primer Koperasi Kartika Kuwera Bandung).

Berdasarkan paparan diatas maka penulis tertarik untuk menganalisis kemampuan Primer Koperasi Kartika Kuwera dalam penggunaan aset lancar atau aktiva lancar dan kemampuan memenuhi kewajiban-kewajibannya (Likuiditas), dengan judul “Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada Primer Koperasi Kartika Kuwera Bandung”

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dari uraian latar belakang diatas maka disimpulkan beberapa identifikasi masalah yang timbul diantaranya :

2. Analisis tingkat likuiditas Quick Ratio dapat berpengaruh bagi kesehatan koperasi.

1.2.2 Rumusan Masalah

Manajemen mengharapkan agar primer koperasi kartika kuwera tetap beroperasi dengan baik dan dapat memenuhi kewajiban-kewajibannya sehingga tujuan perusahaan untuk memaksimalkan nilai koperasi dapat tercapai. Berdasarkan latar belakang tersebut, maka perumusan masalah diambil oleh penulis adalah sebagai berikut :

1. Bagaimana analisis perhitungan tingkat Likuiditas Current Ratio pada Primer Koperasi Kartika Kuwera Bandung dari tahun 2005 sampai tahun 2014?

2. Bagaimana analisis perhitungan tingkat Likuiditas Quick Ratio pada Primer Koperasi Kartika Kuwera Bandung dari tahun 2005 sampai tahun 2014?

1.3Maksud danTujuan penelitian 1.3.1 Maksud Penelitian

Maksud penulis melakukan penelitian adalah untuk mengumpulkan data dan informasi mengenai laporan keuangan dengan menggunakan rasio likuiditas pada Primer Koperasi Kartika Kuwera Bandung.

1.3.2 Tujuan Penelitian

1. Untuk mengetahui analisis perhitungan tingkat Likuiditas Current Ratio pada Primer Koperasi Kartika Kuwera Bandung dari tahun

2005 sampai tahun 2014.

2. Untuk mengetahui analisis perhitungan tingkat Likuiditas Quick Ratio pada Primer Koperasi Kartika Kuwera Bandung dari tahun

2005 sampai tahun 2014. 1.4Kegunaan Penelitian

1.4.1 Kegunaan Praktis

a. Bagi Primer Koperasi Kartika Kuwera Bandung

Sebagai bahan penilaian bagi Primer Koperasi Kartika Kuwera Bandung dalam mengambil langkah-langkah dimasa mendatang, sehingga diharapkan Likuiditas perusahaan dapat terus mengalami peningkatan. 1.4.2 Kegunaan Akademis

a. Bagi penulis

Sebagai syarat untuk mencapai kelulusan Tugas Akhir pada program studi D3 Keuangan dan Perbankan fakultas Ekonomi di Universitas Komputer Indonesia, serta memberikan pengetahuan dan informasi yang sangat berguna untuk kedepanya dan untuk menambah wawasan penulis mengenai analisis rasio Likuiditas.

b. Bagi pihak lain.

1.5Lokasi dan waktu penelitian 1.5.1 Lokasi penelitian

Penulis melaksanakan penelitian ini dengan berlokasi di Primer Koperasi Kartika Kuwera, yang berada di jalan Kalimantan No. 14 Kota Bandung.

1.5.2 Waktu penelitian

Tabel 1.2

Pelaksanaan Penelitian NO

Kegiatan Bulan

Feb Mar Apr Mei Jun Jul agu 1

Survey Awal 2

Melakukan Penelitian 3

Mencari Data 4

Membuat Proposal 5

Penelitian Lapangan 6

Bimbingan 7

9

2.1 Kajian Pustaka

2.1.1 Analisis Laporan Keuangan

Analisis rasio laporan keuangan yaitu hasil akhir dari suatu proses pencatatan keuangan diantaranya adalah laporan keuangan. Laporan keuangan ini merupakan pencerminan dari prestasi manajemen perusahaan pada suatu periode tertentu untuk bisa melihat prestasi perusahaan yang sesungguhnya dibutuhkan penilaian analisis rasio keuangan. Rasio-rasio yang akan diinterpretasikan diperoleh dari pengukuran yang diadakan terhadap keuangan suatu perusahaan. Sedangkan dalam analisa laporan keuangan untuk menganalisis rasio keuangan dilakukan dengan membandingkan rasio sekarang dengan rasio perusahaan waktu lalu, apakah ada peningkatan atau penurunan pada perusahaan.

2.1.1.1 Pengertian Analisis Laporan Keuangan

Menurut Muchdarsyah Sinungun (2001:190), Analisis Laporan Keuangan menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara yang satu dengan yang lainnya baik antara data kualitatif maupun kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam menghasilkan keputusan.

Pengertian laporan keuangan menurut peraturan pemerintah no. 24 tahun 2005 tentang Standar Akuntansi Pemerintah (SAP) menyatakan bahwa :

“Laporan Keuangan disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan oleh suatu entitas pelaporan selama periode. Laporan Keuangan digunakan untuk membandingkan realisasi pendapatan, belanja, transfer dan pembiayaan dengan anggaran yang telah ditetapkan”.

Myer S. Munawir (2004:5) mendefinisikan Analisis Laporan Keuangan adalah dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba ditahan).

2.1.1.2 Fungsi dan Tujuan Analisis Laporan Keuangan

1. Fungsi Analisis Laporan Keuangan

a. Untuk mengetahui kondisi keuangan suatu perusahaan atau lembaga keuangan yang diperoleh.

b. Untuk mengetahui bagaimana posisi keuangan pada akhir periode pencatatan. c. Untuk Mengetahui kekeliruan dalam laporan keuangan yang terjadi pada perusahaan.

d. Untuk memberikan informasi pada berbagai pihak terutama pimpinan perusahaan untuk melakukan pengambilan keputusan.

2. Tujuan Analisis Laporan Keuangan

a. Dapat menilai perkembangan perusahaan dari waktu ke waktu. b. Menggambarkan serta memprediksikan keuangan suatu perusahaan. c. Dapat menilai prestasi perusahaan dalam menjalankan operasinya. d. Dapat memberikan gambaran bagi para pengambil keputusan. e. Menilai komposisi struktur keuangan dan arus kas.

Penilaian komposisi keuangan dapat dilihat dari : 1. Rasio Keuangan

● Likuiditas ● Solvabilitas

● Aktivitas

2. Posisi Keuangan ● Asset

● Neraca ● Modal

3. Hasil Usaha Perusahaan ● Hasil

● Biaya

Menurut Breinstein, tujuan analisa laporan keuangan terbagi menjadi 4 sudut pandang yaitu :

a. Screening

Analisa Laporan Keuangan dengan melihat secara analisis laporan keuangan dengan tujuan untuk menilai kemungkinan terhadap suatu investasi.

b. Forcasting

Analisa yang digunakan untuk melihat atau meramalkan kondisi perusahaan pada masa yang akan datang.

c. Diagnosis

Analisa yang digunakan untuk mengetahui adanya masalah yang terjadi dalam bidang manajemen, operasional keuangan dan masalah-masalah lainnya. d. Evaluation

2.1.1.3 Metode dan Teknik Analisa Keuangan

Dalam melakukan suatu analisa keuangan tentunya dibutuhkan teknik dan metode tertentu guna mengukur dan mengetahui hubungan antar pos dalam laporan keuangan sehingga dapat diukur dan diketahui hubungannya disertai perubahan keuangan pada setiap akhir periode.

Adapun tujuan dari suatu metode adalah untuk menyederhanakan data-data sehingga lebih mudah untuk dipahami.

1. Metode Analisa Keuangan.

Metode analisa keuangan dapat digolongkan menjadi beberapa metode yaitu metode horizontal dan vertical.

a. Metode Horizontal

Metode horizontal adalah suatu analisa laporan keuangan yang menggunakan dua laporan keuangan untuk beberapa periode tertentu sehingga dapat diketahui perkembangannya.

b. Metode Vertical

2. Teknik Analisa Laporan Keuangan

Teknik analisa pun bisa kita bedakan beberapa teknik diantaranya : a. Analisa Perbandingan Laporan Keuangan

Analisa laporan keuangan yaitu metode atau teknik analisa yang mencoba untuk membandingkan laporan keuangan selama 2 periode atau lebih. b. Trend atau tendensi posisi (trend percentage analysis)

Trend atau tendensi posisi (trend percentage analysis) yaitu teknik analisa untuk mengetahui kemajuan perusahaan yang dinyatakan dalam bentuk persentase apakah tendensi keuangan tersebut tetap, naik atau menurun. c. Analisa sumber dana pengguna kas

Analisa sumber dana pengguna kas yaitu untuk mengetahui sebab-sebab serta penggunaan kas atau untuk mengetahui sebab-sebab perubahan-perubahan kas pada periode tertentu.

d. Analisa sumber dana pengguna modal kerja

Analisa sumber dana pengguna modal kerja yaitu mengetahui sebab-sebab serta penggunaan modal kerja atau untuk mengetahui sebab-sebab perubahan modal kerja pada periode tertentu.

e. Analisis Ratio

f. Common size statement (persentase perkomponen)

Common size statement (persentase perkomponen) yaitu untuk mengetahui intervensi pada masing-masing aktiva terhadap total atau keseluruhan aktivanya juga untuk mengetahui struktur dan komposisi pengkodean yang terjadi dengan jumlah penjualannya.

2.1.1.4 Sifat-sifat Analisa Laporan Keuangan 1. Historis

Berisi tentang laporan yang telah lewat sehingga tidak dapat dianggap sebagai satu-satunya sumber informasi dalam pengambilan suatu keputusan. 2. Umum

Analisa yang bukan hanya untuk memenuhi kebutuhan pihak tertentu atau golongan tertentu saja.

3. Bersifat konservatif untuk menghadapi suatu ketidakpastian. 2.1.1.5 Objek-objek Analisa Laporan Keuangan

a. Analisa L/R

Analisa L/R merupakan media yang mengetahui keberhasilan suatu perusahaan, keadaan usaha, kemampuan operasional suatu peusahaandalam menghasilkan laba diantaranya meliputi :

● Trend penjualan

● Hpp (harga pokok penjualan) ● Biaya overhead

Analisis tersebut diatas dapat dijadikan perbandingan terhadap berbagai jenis perusahaan sejenis.

b. Analisa neraca (aktiva dan modal) c. Analisa arus kas

Analisa arus kas yaitu analisa yang mencoba untuk mengetahui darimana sumber kas serta bagaimana atau kemana kas tersebut digunakan. Sumber kas didapat dari beberapa sumber yaitu operasional, pembiayaan dan investasi. Arus kas ini dapat digunakan untuk memperoleh gambaran kas dimasa yang akan datang.

d. Analisa laporan perubahan arus kas

Laporan ini akan menunjukkan perubahan ekuitas yang menggambarkan peningkatan aktiva bersih antara kekayaan selama periode tertentu.

2.1.2 Rasio Likuiditas

Rasio Likuiditas adalah menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih. Jika perusahaan mampu melakukan pembayaran artinya perusahaan dalam keadaan likuid, tetapi jika perusahaan tidak mampu membayar, maka perusahaan dikatakan dalam keadaan illikuid.

1. Likuiditas badan usaha

Merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada pihak perusahaan, jika pihak luar menagih pada perusahaan tersebut.

2. Likuiditas perusahaan

Merupakan kemampuan perusahaan untuk menyelenggarakan proses produksi perusahaan.

2.1.2.1 Pengertian Rasio Likuiditas

Rasio Likuiditas digunakan untuk mengukur kemampuan perusahaan atau lembaga keuangan dalam memenuhi kewajiban financial jangka pendek atau kemampuan perusahaan untuk melunasi hutang jangka pendek tepat pada waktunya.

Pengertian rasio likuiditas menurut Sutrisno (2005:14) adalah kemampuan perusahaan untuk memenuhi kewajiban-kewajibannya yang segera harus dipenuhi.

Sofyan Syahri (2001:219) mendefinisikan rasio likuiditas adalah menggambarkan kemampuan suatu perusahaan dalam menyelesaikan kemampuan jangka pendek.

2.1.2.2 Jenis-jenis Rasio Likuiditas a. Current Ratio

Current rasio merupakan perbandingan antara aktiva lancar dan kewajiban lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Current rasio menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar, semakin besar perbandingan aktiva lancar dan kewajiban lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Current rasio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi, sebaliknya current rasio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampuan perusahaan (Sawir, 2009:10).

Dapat dirumuskan sebagai berikut :

� ��� � � =Hutang Lancar � Aktiva Lancar %

Apakah perusahaan likuid atau kurang likuid sulit untuk menilai begitu saja hanya dengan melihat neracanya, perlu informasi yang rinci tentang jadwal aliran kas masuk dan persediaan, piutang dagang dan perlu juga diperhitungkan aliran kas keluar untuk perusahaan sehari-harinya.

b. Quick Ratio

Dapat dirumuskan sebagai berikut :

��� � � =Aktiva Lancar − PersediaanHutang Lancar X %

Quick Ratio lebih mencerminkan kemampuan perusahaan untuk melunasi hutang lancarnya. Sepertihalnya current ratio, quick ratio juga tidak memiliki pedoman umumnya untuk menilai hasil angka rasio tersebut apakah baik, terlalu likuid atau kurang likuid.

2.1.3 Analisa Laporan Keuangan atas Rasio Likuiditas

Koperasi merupakan badan usaha yang beranggotakan orang-orang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan, koperasi bertujuan menyejahterakan anggotanya.

Koperasi juga merupakan suatu lembaga keuangan yang harus dapat memenuhi kewajiban jangka pendeknya apabila sudah jatuh tempo. Oleh karena itu likuiditas bagi koperasi adalah persoalan yang sangat penting dan berkaitan erat dengan nasabah atau anggotanya. Bahkan begitu pentingnya persoalan likuiditas ini, koperasi harus selalu mengamati, mengikuti dan juga mengadakan analisis terhadap laporan keuangan agar posisi likuiditas ini terjaga setiap hari.

Laporan keuangan merupakan seperangkat laporan yang biasanya terdiri dari neraca untuk periode yang sama, ditambah dengan laporan khusus yang menjelaskan perubahan ekuitas pada neraca.

“Laporan Keuangan (financial statement) adalah laporan yang dibuat pada akhir periode akuntansi yang terdiri dari laporan perhitungan laba rugi (income statement), laporan perubahan modal (capital statement), dan neraca (balance sheet), serta laporan-laporan tambahan seperti laporan arus kas (cash flow).”

Maka dapat disimpulkan laporan keuangan adalah laporan yang dibuat pada akhir periode yang dirancang untuk para pembuat keputusan yang terdiri dari laporan perhitungan laba rugi (income statement), laporan perubahan modal (capital statement), dan neraca (balance sheet), serta laporan-laporan tambahan seperti laporan arus kas (cash flow).

“Rasio Likuiditas adalah rasio yang mengukur kemampuan suatu

perusahaan dalam memenuhi kewajiban jangka pendek atau kewajiban yang harus segera dibayar (jatuh tempo)”.

Pengertian rasio likuiditas menurut Denda Wijaya (2001:127) adalah “Rasio yang menggambarkan kemampuan perusahaan dalam menyelesaikan

kewajiban jangka pendek”.

Menurut Agus Sartono (2008:116) mengatakan bahwa : “Rasio likuiditas menunjukkan kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya.”

2.1.4 Penelitian Terdahulu

Tabel 2.1

Hasil penelitian terdahulu No Nama

peneliti

Judul peneliti Persamaan Perbedaan 1 Winda Dwi Cash Ratio. Sedangkan penulis

penelitian penulis adalah Current Ratio dan Quick Cash Ratio. Sedangkan pada penelitian penulis mengenai Current Ratio dan Quick Ratio.

2.2 Kerangka Pemikiran

kekeluargaan, koperasi bertujuan menyejahterakan anggotanya. Pengertian koperasi menurut Undang-Undang Nomor 12 Tahun 1967 menjelaskan bahwa:

“Koperasi Indonesia adalah organisasi ekonomi rakyat yang berwatak sosial dan beranggotakan orang-orang, badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasar atas asas kekeluargaan”

Pengertian koperasi menurut Undang-Undang Nomor 25 Tahun 1992 menjelaskan bahwa :

“Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip-prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas azas kekeluargaan”.

Menurut Kasmir (2006:270) koperasi adalah :

“Suatu kumpulan dari orang-orang yang mempunyai tujuan atau kepentingan bersama. Jadi koperasi merupakan bentukan dari sekelompok orang yang memiliki tujuan bersama. Kelompok orang inilah yang akan menjadi anggota koperasi yang didirikannya pembentukan koperasi berdasarkan asas kekeluargaan dan gotong-royong khususnya untuk membantu para anggotanya yang memerlukan bantuan baik berupa barang ataupun pinjaman uang”.

Untuk menilai kinerja suatu lembaga atau perusahaan dari aspek finansiil dilakukan melalui analisis terhadap laporan keuangan perusahaan atau lembaga keuangan.

Menurut Myer dalam S. Munawir (2004:5) laporan keuangan adalah : “Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah neraca atau daftar posisi keuangan dan daftar pendapatan atau laba-rugi. Pada akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar surplus atau daftar laba yang tidak dibagikan (laba ditahan)”.

mempelajari kecenderungan posisi keuangan. Banyak cara atau metode dalam menganalisis sebuah laporan keuangan yang diantaranya adalah rasio likuiditas.

Menurut Bambang Riyanto (2001:26) berpendapat bahwa :

“Likuiditas dimaksudkan sebagai perbandingan antara jumlah uang tunai dan aktiva lain yang dapat disamakan dengan uang tunai di satu pihak dengan jumlah utang lancar di lain pihak (likuiditas badan usaha), juga dengan pengeluaran-pengeluaran untuk meyelenggarakan perusahaan di lain pihak (likuiditas perusahaan).”

Menurut Bambang Riyanto (2001:332), rasio likuiditas dapat diukur dengan dengan menggunakan metode Current Ratio dan Quick Ratio.

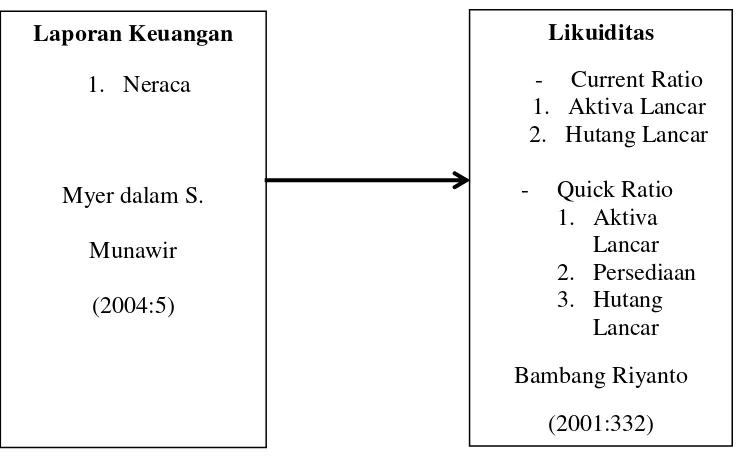

Berikut ini adalah gambaran mengenai analisis laporan keuangan dengan menggunakan rasio likuiditas, yang terdapat dalam bagan kerangka konsep penelitian dibawah ini :

Gambar 2.1 Kerangka Pemikiran Laporan Keuangan

1. Neraca

Myer dalam S. Munawir

(2004:5)

Likuiditas - Current Ratio 1. Aktiva Lancar 2. Hutang Lancar - Quick Ratio

1. Aktiva Lancar 2. Persediaan 3. Hutang

Lancar Bambang Riyanto

25

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Definisi objek penelitian menurut Sugiono (2003:58) “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu tentang sesuatu hal objektif valid dan relaibel tentang suatu hal (varian tertentu)”.

Objek penelitian yang penulis lakukan adalah mengenai tingkat likuiditas pada unit usaha simpan pinjam. Dalam penelitian ini penulis mengumpulkan data mengenai perkembangan tingkat likuiditas pada Primer Koperasi Kartika Kuwera Bandung. Adapun ruang lingkup penelitian ini mencangkup Analisis Laporan Keuangan dengan menggunakan Rasio Likuiditas pada Primer Koperasi Kartika Kuwera Bandung.

3.2 Metodologi Penelitian

Menurut Umi Narimawati dalam Umi Narimawati,dkk (2010:29) metodologi penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.

Menurut Sugiyono dalam Umi Narimawati, dkk (2010:29) mengemukakan

bahwa “Metode Deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Adapun tujuan metode deskriptif yang menjadi fokus penelitian ini adalah sebagai berikut :

1. Untuk menjelaskan tingkat likuiditas Current Ratio 2. Untuk menjelaskan tingkat likuiditas Quick Ratio

Dengan menggunakan metode penelitian ini akan diketahui gambaran mengenai Likuiditas pada Primer Koperasi Kartika Kuwera Bandung.

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Desain penelitian menurut Moh. Nazir dalam Umi Narimawati, dkk (2010:30) bahwa :

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati adalah :

2. Mengidentifikasi permasalahan yang terjadi yaitu fluktuasi pada persentase Likuiditas selanjutnya menetapkan judul penelitian yaitu Analisis laporan keuangan dengan menggunakan rasio likuiditas pada Primer Koperasi Kartika Kuwera Bandung.

3. Menetapkan rumusan masalah yaitu tentang analisis tingkat perhitungan laporan keuangan dengan menggunakan rasio likuiditas pada Primer Koperasi Kartika Kuwera Bandung.

4. Menetapkan tujuan penelitian yaitu untuk mengetahui rasio likuiditas pada Primer Koperasi Kartika Kuwera Bandung.

5. Menetapkan konsep variable sekaligus pengukuran variabel penelitian yang digunakan.

6. Menetapkan sumber data dan teknik pengumpulan data yaitu laporan keuangan pada Primer Koperasi Kartika Kuwera Bandung periode 2005-2014.

7. Melakukan analisis data laporan keuangan pada Primer Koperasi Kartika Kuwera Bandung periode 2005-2014.

8. Melakukan pelaporan hasil penelitian pada Primer Koperasi Kartika Kuwera Bandung.

3.2.2 Operasionalisasi Variabel

untuk maju dan berkembang dalam kegiatan operasional serta diharapkan dapat menjadi informasi yang efektif bagi pengguna informasi ini.

Menurut Sugiono (2006:31) Variable Penelitian adalah :

“Suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemuudian

ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian.

Tabel 3.1

Tabel Operasionalisasi Variabel Variable/Konsep

Variable Indikator Skala Ukuran Sumber

Data

uang tunai di satu pihak dengan jumlah utang lancar di lain pihak, juga

pengeluaran-Variable/Konsep

Variable Indikator Skala Ukuran Sumber

Data

3.2.3 Sumber Data dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Sumber data sekunder menurut Sugiyono dalam Umi Narimawati, dkk (2010:37) adalah :

“Sumber yang tidak langsung memberikan data kepada pengumpul data”.

3.2.3.2 Teknik Penentuan Data

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

1. Populasi

Menurut Umi Narimawati dalam Umi Narimawati, dkk (2010:37) populasi adalah objek atau subjek yang memiliki karakteristik tertentu sesuai informasi yang ditetapkan oleh peneliti sebagai unit analisis penelitian. Populasi dalam penelitian ini adalah laporan keuangan tahunan Primer Koperasi Kartika Kuwera Bandung pada tahun periode 2005-2014.

2. Sampel

Menurut Sugiono (2006:56) sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sesuai dengan pengertian ini maka, pengambilan sampel harus diperhatikan agar pemilihan sampel tersebut dapat benar-benar sesuai dengan yang dibutuhkan dalam penelitian dan dapat mewakili populasi. Tetapi dalam penelitian ini penulis menjadikan sampel penelitian adalah laporan keuangan dan neraca selama sepuluh tahun periode tahun 2005-2014.

3.2.4 Teknik Pengumpulan Data

Bandung periode 2005-2014. Prosedur pengumpulan data dalam penelitian ini dilakukan dengan cara :

A. Study dokumentasi

Yaitu pengumpulan dokumen-dokumen dari koperasi. Dokumen yang dikumpulkan adalah laporan keuangan berupa neraca untuk meneliti tingkat Likuiditas dan catatan atas laporan keuangan pada Primer Koperasi Kartika Kuwera dari tahun 2005 sampai 2014.

B. Studi Kepustakaan ( Library Research )

Dalam penelitian kepustakaan ini, penulis mengumpulkan dasar – dasar teori. Data berupa kutipan yang bersumber dari literatur – literatur yang relevan, seperti buku laporan pertanggung jawaban pengurus pada rapat anggota tahunan dan laporan keuangan pada tahun buku 2005 sampai dengan tahun 2014. Penelitian ini dimaksudkan untuk memperoleh data sekunder dalam rangka menunjang data primer yang didapat penulis dari penelitian lapangan. Data selanjutnya akan diolah dengan menggunakan cara perhitungan.

3.2.5 Rancangan Analisis

dan yang akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

3.2.5.1 Rancangan Analisis Deskriptif

Penulis dalam menyusun penelitian ini menggunakan analisis deskriptif kuantitatif yaitu data yang diperoleh dan dianalisa dengan dasar teori yang ada sehingga memberikan suatu gambaran dan perhitungan yang cukup jelas.

Menurut Sugiono (2008:207) pengolahan data dapat dilakukan dengan menggunakan analisis deskriptif, yaitu :

1. Deskriptif, yaitu mengumpulkan data, mengklasifikasikan data yang lalu dilakukan dengan penganalisaan sehingga memberikan gambaran objektif mengenai pelaksanaan kegiatan analisis rasio Likuiditas yang dilakukan. Langkah-langkah yang dilakukan penulis dalam pengolahan data pada penelitian ini sesuai dengan metode deskriptif adalah :

a. Mengumpulkan data laporan keuangan berupa neraca dan catatan atas laporan keuangan pada Primer Koperasi Kartika Kuwera dari tahun 2005 sampai 2014.

33 4.1 Gambaran Umun Perusahaan

4.1.1 Sejarah Singkat Primer Koperasi Kartika Kuwera

Sejarah Primer Koperasi Kartika Kuwera merupakan salah satu bentuk koperasi simpan pinjam dan koperasi konsumsi sekunder. Primer Koperasi Kartika Kuwera dahulu sempat beberapa kali berganti-ganti nama, pada saat itu bernama Kudam VI/Siliwangi pada saat itu sebagai kepala keuangan (KA Kudam III Siliwangi) dijabat oleh Bapak Mayor CKU R. Afandi

Atas dukungan dari Ka Kudam maka pada tanggal 07 Desember 1968 dikelola Kudam mengadakan rapat khusus anggota dari jumlah 178 anggota hadir 164 anggota. Berdasarkan UU No.12/1967 Bab XIII Pasal 29 ayat 1 rapat perubahan-perubahan tersebut diatas dapat disahkan. Maka terbentuklah suatu organisasi yaitu Primer Primkopad Kudam III Siliwangi pada tanggal 06 april 1967 jam 11.25 WIB. Dan diatas persetujuan atau hasil musyawarah serta dukungan Ka Kudam III/Siliwangi telah mufakat bahwa Primkopad ini akan diketuai oleh Kapten CKU Alimin Sujana.

Primer Koperasi Kartika Kuwera pun berjalan dengan modal yang minim dan tekad yang bulat demi untuk memajukan kesejahteraan para anggotanya. Banyak rintangan dan kendala dalam menjalankan koperasi ini tapi kami tetap berjuang demi kemakmuran para anggota kami tetap mengelola dengan menetapkan peraturan-peraturan yang berlaku.

Seiring berjalannya Primer Koperasi Kartika Kuwera susunan kepengurusannya pun selalu berubah-ubah, dibawah ini ada susunan pengurus dari mulai berdiri sampai sekarang yaitu:

1. Kapten CKU Alimin Sujana tahun 1968 s/d 1969 2. Kapten CKU Kamat Ukon tahun 1969 s/d 1974 3. Kapten CKU Uyo tahun 1974 s/d 1979

4. Kapten CKU Subandi tahun 1979 s/d 1983 5. Peltu Momon tahun 1983 s/d 1992

6. Kapten CKU Ayw. Matulesay tahun 1992 s/d 1993 7. Kapten CKU Wahyu tahun 1993 s/d 1999

8. Kapten CKU Aman Atmaja tahun 1999 9. Pns Patriana Astani tahun 2000 s/d 2001 10.Lettu Agus Sudrajat tahun 2001 s/d 2005

11.Kapten CKU Yoyo Suwaryo tahun 2005 s/d 2006 12.Pns Patriana Astrani tahun 2006 s/d sekarang

oleh Ibu Dra. Patriana Astrani yang bertanggung jawab sepenuhnya terhadap jalannya usaha dan jalannya Primer Koperasi Kartika Kuwera.

VISI

Primer Koperasi Kartika Kuwera Bandung adalah badan usaha yang menitikberatkan kesejahteraan anggota melalui usaha simpan pinjam bersama.

MISI

Primer Koperasi Kartika Kuwera Bandung adalah melakukan upaya peningkatan kesejahteraan anggota dengan memberikan pelayanan secara maksimal kepada anggota sesuai dengan bidang usaha koperasi.

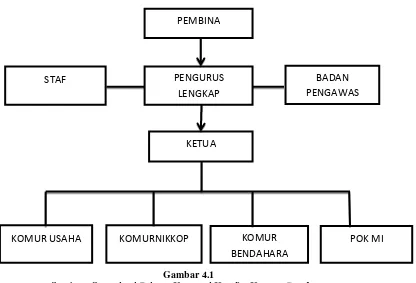

4.1.2 Struktur Organisasi

Struktur Organisasi adalah suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan. Struktur Organisasi menggambarkan dengan jelas pemisahan kegiatan pekerjaan antara yang satu dengan yang lain dan bagaimana hubungan aktivitas dan fungsi dibatasi.

Gambar 4.1

Struktur Organisasi Primer Koperasi Kartika Kuwera Bandung

4.1.3 Deskripsi Jabatan

Berdasarkan struktur organisasi, maka akan diuraikan tugas dan tanggung jawab dari masing-masing bagian struktur organisasi pada Primer Koperasi Kartika Kuwera Bandung.

1. Pembina

Pembina bertugas untuk melakukan pengawasan dan memberikan nasihat kepada pengurus.

2. Pengurus Lengkap a) Ketua

Bertanggungjawab penuh dalam segala yang dikerjakan oleh anggota dimana pertanggungjawaban itu harus ditunjukkan kepada pengawas dan Pembina koperasi.

PEMBINA

STAF PENGURUS LENGKAP

BADAN PENGAWAS

KETUA

KOMUR USAHA KOMUR

BENDAHARA

- Komur Usaha

Pelaksanaan kegiatan usaha meliputi perdagangan dan pelayanan usipa.

- Komur nikkop

Mengelola tata cara pedoman dan teknik perkoperasian.

Organisasi disusun sesuai skep pangdam III/Slw No. skep/146/VI/1986 tanggal 30 juni 1986 tentang susunan dan tugas pengurus.

Perincian jumlah anggota Primkopad Kudam III/Slw. Pembinaan

Sosial dan kemasyarakatan, membantu komando didalam menyelenggarakan bingkisan lebaran.

- Komur Bendahara

Mengeluarkan atau menerima penyimpanan uang Melaksanakan kegiatan pembukuan transaksi kas/bank Pembuatan neraca perkembangan

Melaksanakan kegiatan pembendaharaan umum

- POKMIN

Menyelenggarakan administrasi umum koperasi sesuai minu TNI-AD /Jukmin Inkopad.

3. Staf

- Pengumpulan dan analisis data

Menginterpretasikan data (fakta)

Usulan rekomendasi alternatif tindakan

Sosialisasi kebijakan Pimpinan

Persiapan Rencana dan Pelaksanaannya

Pemantauan dan Evaluasi Kegiatan Operasional 4. Badan Pengawas

- Memberikan bimbingan kepada para pengurus dan pengelola koperasi serta mencegah terjadinya penyelewengan.

- Menilai hasil kerja pengurus dengan rencana yang sudah ditetapkan.

4.2 Pembahasan Penelitian

Penelitian ini dilakukan pada Primer Koperasi Kartika Kuwera selama periode tahun 2005-2014. Penulis menyusun penelitian ini dengan metode deskriptif yaitu data yang diperoleh dan dianalisa dengan dasar teori yang ada sehingga memberikan suatu gambaran dan perhitungan yang cukup jelas.

4.2.1 Analisis Perhitungan Tingkat Current Ratio pada Primer Koperasi Kartika Kuwera

akan dibandingkan dengan tahun yang dianalisis yaitu tahun 2005 sampai dengan tahun 2014 untuk dilihat tingkat Current Ratio apakah sudah sesuai atau belum. Analisis datanya adalah sebagai berikut :

1. Current Ratio

Current Ratio adalah rasio yang digunakan untuk menganalisis posisi modal

kerja suatu perusahaan yaitu merupakan perbandingan antara harta lancar dengan hutang lancar. Current Ratio merupakan rasio yang menunjukan kemampuan perusahaan untuk membayar hutang yang harus segera dipenuhi dengan kas dan aktiva yang dapat segera diubah menjadi kas.

Tabel 4.1

Laporan Keuangan Primer Koperasi Kartika Kuwera Tahun 2005-2014

TAHUN AKTIVA LANCAR HUTANG LANCAR

2005 493.693.792 75.519.590

2006 320.006.296 118.715.945

2007 349.821.270 112.545.075

2008 525.516.770 203.861.643

2009 922.463.421 501.765.900

2010 1.053.668.279 557.081.690

2011 1.754.879.443 1.012.260.474

2012 2.239.334.064 1.196.296.694

2013 2.355.531.729 1.033.198.614

2014 2.784.489.967 1.273.088.814

Sumber :Primer Koperasi Kartika Kuwera Bandung (2005-2014)

a. Perhitungan Current Ratio

Perhitungan Current Ratio ini adalah perbandingan antara aktiva lancar dengan hutang lancar, yang dapat dihitung dengan formula :

Rumus Current Ratio :

��ℎ = .. .. � % = , %

��ℎ = .. .. � % = , %

��ℎ = .. .. � % = %

��ℎ = .. .. � % = , %

��ℎ = . .

. . � % = , %

��ℎ = . .. .. � % = , %

��ℎ = .. .. .. � % = , %

��ℎ = .. .. .. � % = , %

��ℎ = .. .. .. � % = , %

��ℎ = .. .. .. � % = , %

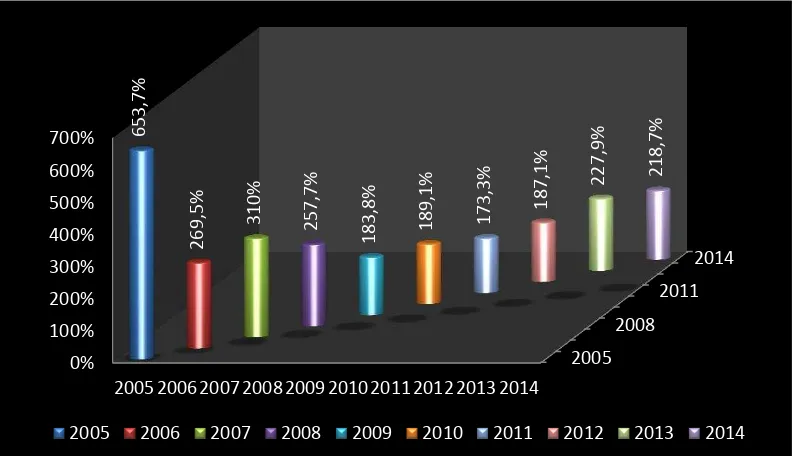

Tabel 4.2

Tingkat Likuiditas Current Ratio Primer Koperasi Kartika Kuwera Bandung

Periode 2005-2014

Sumber : Primer Koperasi Kartika Kuwera Bandung Gambar 4.2

Grafik Current Ratio Primer Koperasi Kartika Kuwera

2005

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

653

Deskripsi :

a. Tahun 2005 persentase Current Ratio Primer Koperasi Kartika Kuwera sebesar 653,7. Tahun 2005 sebagai tahun dasar dari analisis yang akan dilakukan, oleh karena itu belum terlihat perkembangan Current Ratio. b. Tahun 2006 persentase Current Ratio sebesar 269,5%, ini berarti terjadi

penurunan jumlah aktiva lancar sebesar -384,2%. Penurunan pada tahun ini terlihat sangat signifikan, yang diakibatkan oleh menurunnya jumlah aktiva lancar dan meningkatnya hutang lancar.

c. Tahun 2007 persentase Current Ratio pada Primer Koperasi Kartika Kuwera sebesar 310%. Mengalami kenaikan dari tahun sebelumnya sebesar 40,5%, hal ini disebabkan oleh meningkatnya jumlah aktiva lancar dan menurunnya hutang lancar.

d. Tahun 2008 persentase Current Ratio sebesar 257,7%, ini berarti terjadi penurunan dari tahun sebelumnya sebesar -52,3%.

e. Tahun 2009 persentase Current Ratio sebesar 183,8%, mengalami penurunan dari tahun sebelumnya sebesar -73,9%. Hal ini disebabkan aktiva lancar berkurang dan hutang lancar yang meninggi.

f. Tahun 2010 persentase Current Ratio pada Primer Koperasi Kartika Kuwera sebesar 189,1%, ini berarti terjadi peningkatan dari tahun sebelumnya sebesar 5,3%,hal ini diakibatkan meningkatnya jumlah aktiva lancar.

meningkatnya hutang lancar pula yang mengakibatkan persentase menurun.

h. Tahun 2012 persentasi Current Ratio pada Primkop Kartika Kuwera sebesar 187,1%, ini berarti terjadi peningkatan dari tahun sebelumnya sebesar 13,8%. Hal ini diakibatkan meningkatnya jumlah aktiva lancar dan hutang yang tidak terlalu tinggi peningkatannya.

i. Tahun 2013 persentase Current Ratio sebesar 227,9%, ini berarti terjadi peningkatan yang signifikan dari tahun sebelumnya sebesar 40,8%. Hal ini diakibatkan meningkatnya jumlah aktiva lancar dan menurunnya hutang lancar.

j. Tahun 2011 persentase Current Ratio Primkop Kartika Kuwera sebesar 218,7%, ini berarti mengalami penurunan dari tahu sebelumnya sebesar -9,2% sama sepertihalnya pada tahun-tahun sebelumnya hal ini disebabkan oleh aktiva lancar yang meningkat tetapi disertai dengan meningkatnya hutang lancar pula yang mengakibatkan persentase menurun.

Tingkat Current Ratio pada Primer Koperasi Kartika Kuwera Bandung dari tahun ke tahun mengalami pasang surut atau naik turun yang bedampak ketidakstabilan bagi koperasi. Pada teorinya yang dikemukakan oleh Kasmir (2012:130-131) “Ukuran perusahaan yang baik tidak hanya sekedar likuid saja, tetapi harus memenuhi standar likuiditas tertentu sehingga tidak membahayakan kewajiban lainnya dalam prakteknya standar likuiditas yang baik adalah 200%

atau 2:1”. Pada kenyataannya pada Primkop Kartika Kuwera dari tahun ke tahun

Primkop Kartika Kuwera masih dikategorikan sebagai koperasi yang sehat karena dapat mengoperasikan dananya dengan baik yaitu dapat memenuhi kewajiban segera jangka pendek atau kewajiban yang jatuh tempo.

4.2.2 Analisis Perhitungan Tingkat Quick Ratio pada Primer Koperasi Kartika Kuwera

Perhitungan tingkat likuiditas dengan menggunakan Quick Ratio sebagai metode perhitungannya dimana, tahun 2005 ditetapkan tahun dasar yang nantinya akan dibandingkan dengan tahun yang dianalisis yaitu tahun 2005 sampai dengan tahun 2014 untuk dilihat tingkat Quick Ratio apakah sudah sesuai atau belum. Analisis datanya adalah sebagai berikut :

1. Quick Ratio

Quick Ratio adalah rasio yang menunjukan kemampuan perusahaan untuk membayar simpanan dari alat-alat yang paling likuid yang dimiliki perusahaan tersebut. Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajibannya dengan tidak memperhitungkan persediaan.

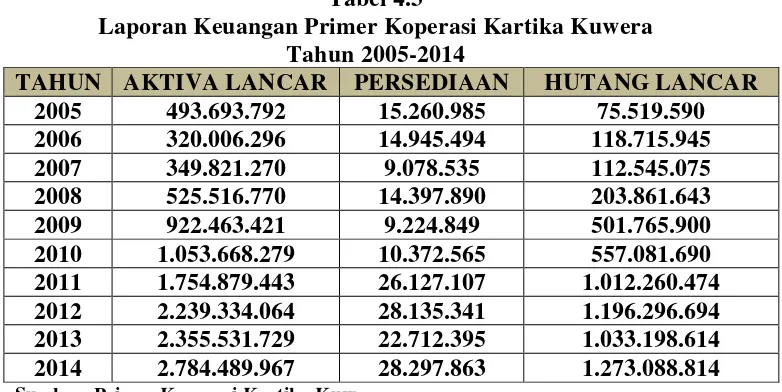

Tabel 4.3

Laporan Keuangan Primer Koperasi Kartika Kuwera Tahun 2005-2014

TAHUN AKTIVA LANCAR PERSEDIAAN HUTANG LANCAR

2005 493.693.792 15.260.985 75.519.590

2006 320.006.296 14.945.494 118.715.945

2007 349.821.270 9.078.535 112.545.075

2008 525.516.770 14.397.890 203.861.643

2009 922.463.421 9.224.849 501.765.900

a. Perhitungan Quick Ratio

Perhitungan Quick Ratio ini adalah perbandingan antara aktiva lancar yang dikurangi dengan persediaan dengan hutang lancar, yang dapat dihitung dengan formula :

Rumus Quick Ratio :

��� � � =AKTIVA LANCAR − PERSEDIAANHUTANG LANCAR � %

��ℎ = . . . − .. . � % = , %

��ℎ = . . . − .. . � % = , %

��ℎ = . . . − .. . � % = , %

��ℎ = . . . − .. . � % = , %

��ℎ = . . . − .. . � % = %

��ℎ = . . . . − .. . � % = , %

��ℎ = . . . . . − .. . � % = , %

��ℎ = . . . . . − .. . � % = , %

��ℎ = . . . . . − .. . � % = , %

��ℎ = . . . . . − .. . � % = , %

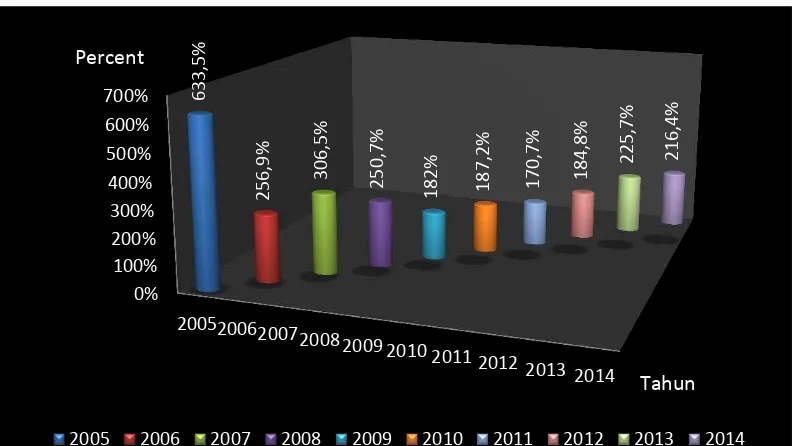

Tabel 4.4

Tingkat Likuiditas Quick Ratio Primer Koperasi Kartika Kuwera Bandung

Periode 2005-2014

Sumber : Primer Koperasi Kartika Kuwera Bandung Gambar 4.3

Grafik Quick Ratio Primer Koperasi Kartika Kuwera

0%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Percent

Deskripsi :

a. Tahun 2005 persentase Quick Ratio Primer Koperasi Kartika Kuwera sebesar 633,5. Tahun 2005 sebagai tahun dasar dari analisis yang akan dilakukan, oleh karena itu belum terlihat perkembangan Quick Ratio. b. Tahun 2006 persentase Quick Ratio sebesar 256,9%, ini berarti terjadi

penurunan jumlah aktiva lancar sebesar -376,6%.Penurunan pada tahun ini terlihat sangat signifikan, diakibatkan oleh menurunnya jumlah aktiva lancar dan meningkatnya hutang lancar.

c. Tahun 2007 persentase Quick Ratio pada Primer Koperasi Kartika Kuwera sebesar 306,5%. Mengalami kenaikan dari tahun sebelumnya sebesar 49,6%, hal ini disebabkan oleh meningkatnya jumlah aktiva lancar dan menurunnya hutang lancar.

d. Tahun 2008 persentase Quick Ratio sebesar 250,7%, ini berarti terjadi penurunan dari tahun sebelumnya sebesar -55,8%.

e. Tahun 2009 persentase Quick Ratio sebesar 182%, mengalami penurunan dari tahun sebelumnya sebesar -68,7%, hal ini disebabkan aktiva lancar berkurang dan hutang lancar yang meninggi.

f. Tahun 2010 persentase Quick Ratio pada Primer Koperasi Kartika Kuwera sebesar 187,2%, ini berarti terjadi peningkatan dari tahun sebelumnya sebesar 5,2%, hal ini diakibatkan meningkatnya jumlah aktiva lancar. g. Tahun 2011 persentase Quick Ratio sebesar 170,7%, ini berarti mengalami

h. Tahun 2012 persentasi Quick Ratio pada Primkop Kartika Kuwera sebesar 184,8%, ini berarti terjadi peningkatan dari tahun sebelumnya sebesar 14,1%. Hal ini diakibatkan meningkatnya jumlah aktiva lancar dan hutang yang tidak terlalu tinggi peningkatannya.

i. Tahun 2013 persentase Quick Ratio sebesar 225,7%, ini berarti terjadi peningkatan yang signifikan dari tahun sebelumnya sebesar 40,9%. Hal ini diakibatkan meningkatnya jumlah aktiva lancar dan menurunnya hutang lancar.

j. Tahun 2014 persentase Quick Ratio Primkop Kartika Kuwera sebesar 216,4%, ini berarti mengalami penurunan dari tahu sebelumnya sebesar -9,3%. Sama sepertihalnya pada tahun-tahun sebelumnya hal ini disebabkan oleh aktiva lancar yang meningkat tetapi disertai dengan meningkatnya hutang lancar pula yang mengakibatkan persentase menurun.

Tingkat Quick Ratio pada Primer Koperasi Kartika Kuwera Bandung dari tahun ke tahun mengalami naik turun yang bedampak ketidakstabilan. Pada teorinya yang dikemukakan oleh Kasmir (2012:130-131) “Ukuran perusahaan yang baik tidak hanya sekedar likuid saja, tetapi harus memenuhi standar likuiditas tertentu sehingga tidak membahayakan kewajiban lainnya dalam

prakteknya standar likuiditas yang baik adalah 200% atau 2:1”. Pada

mengoperasikan dananya dengan baik yaitu dapat memenuhi kewajiban segera jangka pendek atau kewajiban yang jatuh tempo.

50 5.1 Kesimpulan

Berdasarkan data dari hasil penelitian yang dilakukan pada Primer Koperasi Kartika Kuwera Bandung serta pembahasan yang telah dilakukan dengan berlandaskan teori masalah yang dibahas, maka dengan ini penulis menarik kesimpulan bahwa :

1. Pada tahun 2006 Current Ratio pada Primkop Kartika Kuwera Bandung mengalami penurunan pada tahun sebelumnya, penurunan ini terlihat sangat signifikan, dikarenakan oleh penurunan aktiva lancar dan meningkatnya hutang lancar dari tahun sebelumnya. Kemudian pada tahun 2007 mengalami peningkatan dari tahun 2006, lalu penurunan terjadi kembali pada tahun 2008 dan 2009. Pada tahun 2010 mengalami kenaikan meskipun kenaikannya tidak signifikan, dan pada tahun 2011 Current Ratio menurun kembali. Kemudian pada tahun 2012 sampai tahun 2013 Current Ratio mengalami peningkatan, lalu pada akhirnya pada tahun 2014 tingkat Current Ratio menurun kembali. 2. Pada tahun 2006 Quick Ratio pada Primkop Kartika Kuwera Bandung

signifikan, dan pada tahun 2011 Quick Ratio kembali menurun. Kemudian pada tahun 2012 sampai tahun 2013 Quick Ratio mengalami peningkatan, lalu pada akhirnya pada tahun 2014 tingkat Quick Ratio menurun kembali.

5.2 Saran

Berkaitan dengan kesimpulan yang penulis buat, maka penulis mengajukan beberapa saran yang sekiranya bermanfaat bagi pihak terkait, diantaranya sebagai berikut :

1. Primer Koperasi Kartika Kuwera Bandung harus lebih memproduktifkan dan mengalokasikan dana-dananya dengan lebih baik lagi agar dapat lebih menstabilkan kembali tingkat likuiditas Current Ratio dan Quick Ratio supaya tidak terjadi naik turun yang lebih banyak lagi pada tingkat likuiditas setiap tahunnya.

2. Primer Koperasi Kartika Kuwera Bandung sebaiknya lebih meningkatkan aktiva lancarnya dan lebih menurunkan jumlah hutang lancarnya agar tidak terjadi penurunan pada persentase Current Ratio dan Quick Ratio setiap tahunnya.

Analysis Of Financial Statements Using The Liquidity Ratio On The Primer Koperasi Kartika Kuwera Bandung

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan D3 Program Studi Keuangan dan Perbankan

Oleh :

DIKANIO ADITYA 2.15.12.013

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi LEMBAR PENGESAHAN

LEMBAR PERSETUJUAN PUBLIKASI LEMBAR PERNYATAAN KEASLIAN

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ...iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah ... 5

1.2.2Rumusan Masalah... 6

1.3. Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian ... 6

vii 1.5. Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian ... 8

1.5.2 Waktu Penelitian... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1. Kajian Pustaka.………. ... 9

2.1.1 Analisis Laporan Keuangan ... 9

2.1.1.1 Pengertian Analisis Laporan Keuangan ... 9

2.1.1.2 Fungsi dan Tujuan Analisis Laporan Keuangan... 11

2.1.1.3 Metode dan Teknik Analisa Keuangan ... 13

2.1.1.4 Sifat-sifat Analisa Laporan Keuangan ... 15

2.1.1.2 Objek-objek Analisa Laporan Keuangan ... 15

2.1.2 Rasio Likuiditas ... 16

2.1.2.1 Pengertian Rasio Likuiditas ... 17

2.1.2.2 Jenis-jenis Rasio Likuiditas... 18

2.1.3 Analisa Laporan Keuangan atas Rasio Likuiditas ... 19

2.1.4 Penelitian Terdahulu ... 20

2.2. Kerangka Pemikiran.………. ... 21

viii

3.2.3 Sumber dan Teknik Penentuan Data ... 29

3.2.3.1 Sumber Data ... 29

3.2.3.2 Teknik Penentuan Data ... 30

3.2.4 Teknik Pengumpulan Data ... 30

3.2.5 Rancangan Analisis ... 31

3.2.5.1 Rancangan Analisis Deskriptif ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan.………. ... 33

4.1.1. Sejarah Singkat Primer Koperasi Kartika Kuwera ... 33

4.1.2. Struktur Organisasi ... 35

4.1.3. Deskripsi Jabatan... 36

4.2. Pembahasan Penelitian.………. ... 38

4.2.1 Analisis Perhitungan Tingkat Likuiditas Current Ratio pada Primer Koperasi Kartika Kuwera ... 38

4.2.2 Analisis Perhitungan Tingkat Likuiditas Quick Ratio pada Primer Koperasi Kartika Kuwera ... 44

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulam.………. ... 50

iii

Puji dan syukur Penulis panjatkan kepada Allah SWT, yang telah melimpahkan rahmat dan karunia-Nya, sehingga Penulis dapat menyelesaikan Tugas Akhir ini sesuai dengan waktu yang telah ditentukan. Dalam penelitian ini, Penulis mengadakan penelitian pada Primer Koperasi Kartika Kuwera Bandung dengan

mengambil judul “Analisis Laporan Keuangan Dengan Menggunakan Rasio

Likuiditas Pada Primer Koperasi Kartika Kuwera Bandung”.

Mengingat keterbatasan penulis dalam hal ilmu pengetahuan, pengalaman, wawasan serta kemampuan yang penulis miliki, maka dari itu semua kritik dan saran yang membangun dari semua pihak sangat diharapkan penulis.

Penelitian ini dapat terwujud berkat bantuan dari berbagai pihak, oleh karena itu Penulis ingin menyampaikan rasa terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor di Universitas Komputer Indonesia, Bandung.

iv

4. Kepada Ibu Lita Wulantika, SE.,M.Si. selaku dosen wali yang selalu memberikan dorongan dan bimbingan selama peneliti menempuh pendidikan di Universitas Komputer Indonesia, Bandung.

5. Kepada Ibu Isniar Budiarti, SE., M. Si selaku dosen pembimbing yang selalu menyempatkan waktunya untuk membimbing saya.. Terimakasih karena ibu selalu bersabar dalam membimbing saya dan selalu memberikan saran yang sangat berarti bagi saya.

6. Kepada kedua orangtua dan keluarga besar yang saya sayangi dan kasihi, khususnya untuk ayahanda yang telah banyak memberikan saya sarana dan prasarana dalam melakukan penelitian ini, Mama tersayang terimakasih untuk segala doanya. Adik saya Reza Andika terimakasih atas segala dukungannya dan terimakasih buat mereka yang selalu mendoakan keberhasilan saya dan memberikan yang terbaik serta memberikan dorongan dan motivasi baik secara moril maupun materil.

v

Bandung, Agustus 2015

Penulis

Dikanio Aditya

DATA PRIBADI

Nama lengkap : Dikanio Aditya Jenis Kelamin : Laki – laki Agama : Islam

Tempat/Tanggal Lahir : Bandung, 27 Maret 1994 Usia : 21 tahun

Berat/Tinggi badan : 58kg/175cm Status : Belum Menikah

Alamat : Jalan Jurang No. 537/181 Bandung No. Telepon : -

Pendidikan Formal

SDN Sejahtera 7 2000 - 2006

SMPN 52 Bandung 2006 - 2009

SMAN 15 Bandung 2009 - 2012