REVIEW OF FINANCIAL ANALYSIS AT PT.PEGADAIAN (PERSERO) KANWIL X PUNGKUR BANDUNG

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

Disusun oleh :

NURMA FITRI PERMANA 21309013

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i ABSTRAK

Penelitian ini dilakukan pada PT. Pegadaian ( Persero) Kanwil XI Pungkur Bandung. Fenomena yang terjadi diakibatkan oleh sistem, sehingga pengiriman laporan keuangan dari seluruh kantor cabang di daerah Bandung, hal ini menyebabkan terhambatnya analisis laporan keuangan, sehingga tidak teratur dan dalam penyusunan laporan keuangan jarang menggunakan analisis rasio keuangan untuk penilaian perusahaan. Tujuan dari penelitian ini yaitu untuk mengetahui analisis laporan keuangan yang dilakukan pada PT. Pegadaian kanwil X Pungkur Bandung dengan menggunakan rasio likuiditas, solvabilitas, rentabilitas, dan aktivitas pada tahun 2006 sampai 2011.

Metode yang digunakan dalam penelitian ini adalah analisis deskriftif, dengan analisis horizontal yang membandingkan antara setiap pos –pos dalam laporan keuangan, yang kemudian dianalisis dengan analisis rasio. Populasi yang digunakan adalah laporan keuangan selama 5 tahun.

Hasil penelitian menunjukkan kondisi keuangan pada PT.Pegadaian (persero) selama 5 tahun tersebut bahwa pada tahun 2010, menurut rasio likuiditas, solvabilitas, dan rentabilitas baik, tetapi rasio aktivitas selama 5 tahun tersebut terus naik, sehingga perusahaan tidak berada dalam kondisi baik.

Kata Kunci : Rasio Likuiditas, solvabilitas, rentabilitas, dan aktivitas

ii ABSTRACT

The research was conducted at PT. Pawnshop (Corporation) Regional Office XI Pungkur Bandung. Phenomenon that occurs due to the system, so that the delivery of financial statements of all branch offices in London, this led to delays in financial statement analysis, so irregularly and infrequently in the preparation of financial statements using financial ratio analysis for the assessment of the company. The purpose of this study is to determine the financial statement analysis is performed on PT. Pawnshop Regional Offices X Pungkur Bandung using the ratio of liquidity, solvency, profitability, and activity in 2006 until 2011.

The method used in this research is descriptive analysis, the horizontal analysis comparing each of the posts in the financial statements, which are then analyzed by ratio analysis. The sample used is a financial statement for 5 years. The results show the financial condition of the PT.Pegadaian (limited company) for 5 years is that by 2010, according to the ratio of liquidity, solvency, and profitability is good, but the ratio of activity for 5 years continued to rise, so companies are not in good condition.

iii

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir

yang berjudul

:

”TINJAUAN ATAS ANALISIS LAPORAN

KEUANGAN PADA PT. PEGADAIAN (PERSERO) KANWIL X

PUNGKUR BANDUNG “

, yang disusun sebagai salah satu syaratmemperoleh gelar Program Ahli Madya D-III Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Dalam menyusun Tugas Akhir ini penulis menyadari bahwa masih jauh dari kesempurnaan, baik dari segi bahasa, materi, ataupun teknik penulisannya.

Hal ini disebabkan karena keterbatasan kemampuan penulis sebagai manusia biasa yang tidak lepas dari segala kekurangan. Oleh karena itu dengan senang hati

penulis akan menerima kritik dan saran yang menunjang terhadap kesempurnaan Tugas Akhir ini.

Dengan segala kerendahan hati penulis mengucapkan terima kasih yang

sedalam dalamnya kepada orang tua yang selama ini telah memberikan kepercayaan dan dorongan do’a, materi maupun spiritual untuk menyelesaikan

iv

1. Dr. Ir. Eddy Soeryanto Soegoto. Selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE. M.Si., Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Program Studi Akuntansi dan Dosen Pembingbing Fakultas Ekonomi Universitas Komputer Indonesia. 4. Ony Widilestariningtyas,S.E.,M.Si selaku dosen wali Ak.5.

5. Lilis Puspitawati, SE., M.Si.,Ak. dan Adi Rachmanto.S.kom selaku dosen penguji.

6. Seluruh dosen dan staff Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Kepala Bag.Humas PT. Pegadaian Kanwil X Pungkur Bandung yang telah memberikan ijin untuk penulis dalam melakukan penelitian ini.

8. Kepala Bag. Keuangan dan staff PT. Pegadaian X yang telah memberikan

laporan keuangan selama 5 tahun untuk penulis analisis.

9. Terimaksih kepada Ibu, Bapak, dan Adik- adik tercinta yang selalu

v

Ariendhi, Wina, dkk terima kasih atas dukungan dan dorongan semangatnya. 12.Untuk seluruh teman – teman AK.5 dan AK.6 terimaksih atas support dan

saran serta kritikannya dalam penulisan Tugas Akhir ini.

Akhir kata semoga Tugas Akhir ini dapat memenuhi harapan dan

bermanfaat bagi yang memerlukannya dan segala kelapangan hati penulis menerima segala saran dan kritik terhadap penulisan tugas akhir ini untuk perbaikan selanjutnya.

Wassalamualaikum Wr. Wb.

Bandung, Juli 2012

vi

ABSTRACT ... ii

KATA PENGANTAR... iii

DAFTAR ISI... vi

DAFTAR GAMBAR... x

DAFTAR TABEL... xi

DAFTAR LAMPIRAN……… xii

BAB I. PENDAHULUAN... 1

1.1 Latar Belakang... 1

1.2 Identifikasi dan Rumusan Masalah... 8

1.2.1 Identifikasi Masalah... 8

1.2.2 Rumusan Masalah... 8

1.3 Maksud Dan Tujuan Penelitian... 9

1.3.1 Maksud Penelitian... 9

1.3.2 Tujuan Penelitian... 9

1.4 Kegunaan Penelitian... 10

1.4.1 Kegunaan Akademis... 10

1.4.2 Kegunaan Praktis... 11

1.5 Lokasi Dan Waktu Penelitian... 11

BAB II. KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN... 13

2.1 Kajian Pustaka………... 13

vii

2.1.2.3 Karakteristik Laporan Keuangan ……….... 15

2.1.2.4 Jenis Laporan Keuangan ..……….. 20

2.1.2.5 Sifat dan Keterbatasan Laporan Keuangan …………... 23

2.1.3 Analisis Laporan Keuangan …... 26

2.1.3.1 Pengertian Analisis Laporan Keuangan ... 27

2.1.3.2 Tujuan Analisis Laporan Keuangan ... 27

2.1.3.2 Prosedur Analisis Laporan Keuangan ... 28

2.1.3.4 Metode Analisis Laporan Keuangan ………... 30

2.1.4 Analisis Rasio keuangan ………... 33

2.1.4.1 Kelompok Analisis Laporan Keuangan ………... 33

2.1.4.2 Keterbatasan Laporan Keuangan ………... 37

2.2 Kerangka Pemikiran ………... 38

BAB III. OBJEK DAN METODE PENELITIAN... 41

3.1 Objek Penelitian... 41

3.2 Metode Penelitian ………...……… 41

3.2.1 Desain Penelitian ... 42

3.2.2 Operasionalisasi Variabel ………... 44

3.2.3 Metode Penarikan Sampel ………... 46

3.2.3.1 Populasi ... 46

3.2.3.2 Sampel ... 47

viii

4.1.1 Sejarah Perusahaan ……... 51

4.1.2 Struktur Organisasi Perusahaan ………. 55

4.1.3 Job Description ……….... 56

4.1.4 Aktivitas Perusahaan ……….... 64

4.2 Hasil Analisis Deskriptif ……… 66

4.2.1 Perhitungan Analisis Laporan Keuangan PT. Pegadaian Kanwil X Pungkur Bandung pada Tahun 2006 sampai Tahun 2011 Menurut Rasio Likuiditas ……….. 67

4.2.2 Perhitungan Analisis Laporan Keuangan PT. Pegadaian Kanwil X Pungkur Bandung pada Tahun 2006 sampai Tahun 2011 Menurut Rasio Solvabilitas ……… 68

4.2.3 Perhitungan Analisis Laporan Keuangan PT. Pegadaian Kanwil X Pungkur Bandung pada Tahun 2006 sampai Tahun 2011 Menurut Rasio Rentabilitas ……… 70

4.2.4 Perhitungan Analisis Laporan Keuangan PT. Pegadaian Kanwil X Pungkur Bandung pada Tahun 2006 sampai Tahun 2011 Menurut Rasio Aktivitas ……… 73

4.3 Hasil Implementasi Model ... 74

4.3.1 Analisis Laporan Keuangan PT. Pegadaian Kanwil X Pungkur Bandung pada Tahun 2006 sampai Tahun 2011 Menurut Rasio Likuiditas ... 75 4.3.2 Analisis Laporan Keuangan PT. Pegadaian Kanwil X Pungkur Bandung pada Tahun 2006 sampai Tahun 2011 Menurut Rasio Solvabilitas ………. 79

ix

5.1 Simpulan... 97

5.2 Saran... 98

DAFTAR PUSTAKA ... 99

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan dalam dunia usaha yang semakin maju, menyebabkan

pesatnya persaingan antar perusahaan, belum lagi kondisi perekonomian yang tidak menentu meyebabkan banyaknya perusahaan yang mengalami

kebangkrutan. Oleh sebab itu, agar perusahan dapat bertahan, bertumbuh serta berkembang dengan baik perusahaan harus mampu mencermati kondisi perusahaannya. Untuk mengetahui bagaimana keadaaan kondisi sebuah

perusahaan dibutuhkan suatu analisis yang tepat.

Media yang digunakan untuk menilai kondisi suatu perusahaan adalah

laporan keuangan. Pada awalnya laporan keuangan bagi perusahaan hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan, namun sesuai dengan kebutuhan perusahaan yang ingin mengetahui keadaan perusahaan akhirnya

laporan keuangan digunakan untuk menilai atau menentukan posisi keadaan perusahaan tersebut.

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang memberikan gambaran tentang keadaan posisi keuangan atau yang sering juga disebut sebagai bahasa bisnis, yang merupakan bentuk komunikasi antar data

Pada dasarnya, laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan,

kinerja serta perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan keputusan. Agar informasi yang tersaji menjadi lebih bermanfaat dalam pengambilan keputusan, data keuangan harus dikonversi

menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan analisis laporan keuangan. (Luciana Spica

Almilia & Emanuel Kristijadi : 2003).

Kinerja pengelolaan keuangan suatu perusahaan termasuk organisasi tercermin dari laporan keuangan yang disusun setiap tahun. Informasi yang

disajikan dalam laporan keuangan bertujuan untuk memenuhi kebutuhan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan dari semua kelompok pengguna yang bermanfaat dalam pengambilan keputusan ekonomi. Setiap pengguna laporan keuangan

memiliki motivasi berbeda dalam membaca laporan keuangan. Suatu laporan keuangan akan bermanfaaat bagi sejumlah besar pengguna apabila informasi yang disajikannnya dapat dipahami. Akan tetapi, informasi dalam laporan

keuangan belum begitu jelas dan tidak semua orang dapat memahaminya. Padahal interprestasi pengguna terhadap laporan keuangan akan menjadi bahan

oleh pihak – pihak yang membaca dan memerlukan informasi keuangan. (Es Sianipar : 2011)

Adapun pihak – pihak yang berkepentingan tersebut dibedakan menjadi pihak internal dan eksternal. Pihak internal merupakan pihak dari dalam perusahaan dan pihak eksternal adalah pihak dari luar perusahaan. Pihak internal

ialah pemilik perusahaan, manager, serta para pegawai. Pihak dari luar ialah investor, kreditur, bankers dan pemerintah.

Pemilik keuangan sangat berkepentingan dengan hasil laporan keuangan untuk menilai atau mengetahui keadaan perusahaannya, karena dengan mengetahui hasil laporan keuangan seorang pemilik perusahaan dapat menilai

sukses tidaknya para manager dalam menjalankan perusahaan yang biasanya dapat diukur dengan laba yang diperoleh. Jika hasil yang dicapai tidak sesuai

dengan target yang telah ditentukan, maka pemilik perusahaan dapat mengganti managemennya. Dengan kata lain laporan keuangan diperlukan pemilik

perusahaan untuk menilai hasil – hasil yang telah dicapai serta untuk menilai kemungkinan hasil – hasil dimasa mendatang, sehingga dapat menaksir bagian keuntungan yang akan diterima.

Bagi para manager dengan mengetahui hasil laporan keuangan, berguna untuk mengetahui posisi keuangan perusahaan akan dapat menyusun rencana yang

lebih baik, memperbaiki sistem pengawasan dan menentukan kebijakan – kebijakan yang lebih tepat. Tetapi yang terpenting bagi para manager adalah bahwa laporan keuangan merupakan alat untuk mempertanggung jawabkan

Para investor berkepentingan dengan hasil laporan keuangan untuk menanamkan modalnya pada perusahaan. Bagi kreditur atau bankers berguna

untuk mengambil keputusan dalam memberikan atau menolak permintaan kredit dari suatu perusahaan, sedangkan untuk pemerintah berguna untuk mengetahui besarnya jumlah pajak yang akan dibayarkan oleh perusahaan.

Tujuan analisis laporan keuangan adalah untuk mengetahui keadaaan kondisi keuangan serta kesehatan keuangan dalam memberikan gambaran

perkembangan perusahaan dari waktu ke waktu. (Abdul Hasyim Batubara : 2010) Untuk dapat menilai analisis laporan keuangan perusahaan, diperlukan beberapa tolak ukur. Tolak ukur yang sering digunakan ialah rasio atau indeks

yang menghubungkan dua data keuangan yang satu dengan yang lainnya agar dapat menghasilkan sebuah kesimpulan.

Analisis rasio keuangan merupakan suatu cara untuk membuat perbandingan data keuangan menjadi lebih berarti. Rasio keuangan untuk

menjawab pertanyaan mengenai kesehatan keuangan perusahaan diantaranya mengenai likuiditas perusahaan dan profitabilitas yang menggambarkan kemampuan perusahaan memenuhi kewajiban jangka pendeknya dan kemampuan

perusahaan menghasilkan laba dari penggunaan aktiva perusahaan. Pemakai informasi keuangan bebas memilih rasio yang ingin digunakan sesuai dengan

kepentingan pada perusahaan yang bersangkutan tersebut. Dengan menggunakan alat analisa akan dapat menjelaskan atau memberikan gambaran tentang baik dan

Seorang kreditur atau bankers akan menaruh perhatian lebih terhadap rasio likuiditas, yaitu rasio yang digunakan untuk menganalisis dan

menginterprestasikan posisi keuangan jangka pendek perusahaan. Rasio likuiditas juga berguna bagi para manager untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan, selain itu juga berguna untuk kreditur jangka

panjang dan pemegang saham yang akhirnya ingin mengetahui prosfek dari dividen dan pembayaran bunga dimasa yang akan datang.

Rasio likuiditas yaitu rasio yang menunjukan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban pada saat ditagih.

Beberapa rasio yang dapat digunakan untuk menganalisis tingkat likuiditas suatu perusahaan ialah current ratio (rasio lancar), rasio yang digunakan untuk

menganalisis posisi modal kerja suatu perusahaan, yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar. Acid test ratio atau quick ratio (rasio cepat) yaitu perbandingan antara (aktiva lancar – persediaan) dengan hutang lancar.

Berbeda dengan kreditur dan bankers jangka pendek yang sangat berminat

pada kemampuan perusahaan untuk membayar hutangnya dalam jangka pendek. Para kreditur jangka panjang atau pemegang saham selain berminat pada kondisi

jangka pendek juga lebih berminat pada kondisi jangka panjang suatu perusahaan, atau tingkat solvabilitas suatu perusahaan.

Rasio solvabilitas merupakan rasio yang digunakan untuk mengukur

hutang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas dikatakan bahwa rasio ini digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

Rentabilitas merupakan kemampuan suatu perusahaan dalam

menghasilkan laba, dimana rasio tingkat rentabilitas menggunakan rasio beban opearsional pendapatan operasional dan return of assets.

Rasio rentabilitas disebut juga sebagai ratio profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara

laba dengan aktiva atau modal yang menghasilkan laba.

Rasio aktivitas merupakan rasio yang digunakan untuk mengukur seberapa

efektif perusahaan menggunakan sumber dana yang dimilikinya. Semakin cepat tingkat perputaran dari aktivitas atau elemen – elemen dalam suatu periode berarti

semakin efisien dalam penggunaan dana.

Metode dan teknik analisis digunakan untuk menentukan dan mengukur hubungan antar pos –pos yang ada dalam laporan, sehingga dapat diketahui

perubahan – perubahan dari masing – masing pos tersebut. Tujuan dari setiap metode dan teknik analisis data adalah untuk menyederhanakan data sehingga

dapat dimengerti.

standar internal yang ditetapkan oleh manajemen, perbandingan historis, atau membandingkan angka-angka keuangan dengan angka-angka masa sebelumnya.

PT. Pegadaian sebagai lembaga perkreditan uang memiliki tujuan khusus yaitu penyaluran uang pinjaman atas dasar hukum gadai yang ditujukan untuk mencegah praktek rentenir dan sistem ijon yang cenderung memanfaatkan

kebutuhan dana mendesak serta pinjaman tidak wajar lainnya yang merugikan masyarakat.

Tujuan dari PT. Pegadaian yaitu turut melaksanakan dan menunjang pelaksanaan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya melalui penyaluran pinjaman uang pinjaman atas dasar hukum

gadai. Oleh karena itu, PT. Pegadaian dituntut untuk mampu menilai kondisi dan perkembangan perusahaan melalui analisis rasio laporan keuangan agar PT.

Pegadaian dapat mempertahankan keberadaan perusahaan dan mampu meningkatkan pertumbuhan perusahaan ditengah pertumbuhan ekonomi yang

semakin pesat dan persaingan usaha yang semakin ketat.

Fenomena yang terjadi pada PT. Pegadaian Kanwil X Pungkur Bandung dari hasil wawancara dengan staff bagian keuangan yang berhubungan dengan

analisis laporan keuangan perusahaan PT. Pegadaian Kanwil X Pungkur Bandung ialah keterlambatan pengiriman laporan keuangan dari seluruh kantor cabang di

Dari uraian diatas maka penulis tertarik untuk melakukan penelitian dengan judul “

TINJAUAN ATAS ANALISIS LAPORAN

KEUANGAN PADA PT. PEGADAIAN (PERSERO) KANWIL X

PUNGKUR BANDUNG “

1.2Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dari latar belakang yang telah diuraikan, maka dalam identifikasi penelitian ini dapat diuraikan sebagai berikut :

1. Keterlambatan pengiriman laporan keuangan karena masalah sistem.

2. Analisis laporan keuangan tidak teratur dan dalam penyusunan laporan keuangan jarang menggunakan analisis rasio keuangan.

1.2.2 Rumusan Masalah

Adapun yang menjadi rumusan masalah yaitu:

1. Bagaimana analisis laporan keuangan dengan menggunakan rasio likuiditas yang dilakukan oleh PT. Pegadaian Kanwil X Pungkur Bandung pada tahun 2006 sampai 2011.

2. Bagaimana analisis laporan keuangan dengan menggunakan rasio

3. Bagaimana analisis laporan keuangan dengan menggunakan rasio rentabilitas yang dilakukan oleh PT. Pegadaian Kanwil X Pungkur

Bandung pada tahun 2006 sampai 2011.

4. Bagaimana analisis laporan keuangan dengan menggunakan rasio aktivitas yang dilakukan oleh PT. Pegadaian Kanwil X Pungkur

Bandung pada tahun 2006 sampai 2011.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud diadakannya penelitian ini adalah untuk memperoleh data dan

informasi yang diperlukan guna diolah, dianalisis, dan diinterprestasikan, tentang analisis laporan keuangan pada PT. Pegadaian Kanwil X Pungkur Bandung .

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui analisis laporan keuangan yang dilakukan pada PT. Pegadaian kanwil X Pungkur Bandung dengan menggunakan rasio likuiditas pada tahun 2006 sampai 2011.

2. Untuk mengetahui analisis laporan keuangan yang dilakukan pada PT. Pegadaian kanwil X Pungkur Bandung dengan menggunakan rasio

solvabilitas pada tahun 2006 sampai 2011.

3. Untuk mengetahui analisis laporan keuangan yang dilakukan pada PT. Pegadaian kanwil X Pungkur Bandung dengan menggunakan rasio

4. Untuk mengetahui analisis laporan keuangan yang dilakukan pada PT. Pegadaian kanwil X Pungkur Bandung dengan menggunakan rasio

aktivitas pada tahun 2006 sampai 2011

1.4 Kegunaan Penelitian 1.4.1Kegunaan Akademis

Adapun kegunaan akademis yang diharapkan dari penelitian ini adalah

sebagai berikut: a. Bagi Penulis

1. Untuk menambah pengetahuan terutama yang berkaitan dengan

analisis laporan keuangan.

2. Penulis juga memperoleh tambahan pengetahuan dalam bidang yang

diteliti.

b. Bagi Program Studi Yang Bersangkutan

Diharapkan dapat memberikan satu topik baru yang dapat dijadikan sebagai salah satu instrument evaluasi terhadap relevansi kurikulum, dengan kegiatan nyata dalam dunia kerja yang berkaitan dengan analisis

laporan keuangan. c. Bagi Pihak lain

Dapat menambah pengetahuan umum tentang analisis laporan keuangan perusahaan. Bagi peneliti selanjutnya diharapkan dapat menjadi masukan atau referensi dalam penelitian tentang analisis laporan keuangan

1.4.2Kegunaan Praktis a. Bagi Perusahaan

Diharapkan dapat bermanfaat sebagai bahan pertimbangan atau tolak ukur, untuk mempertahankan dan meningkatkan yang berhubungan dengan analisis laporan keuangan dimasa yang akan datang agar menjadi lebih

baik pada PT. Pegadaian Kanwil X Pungkur Bandung. b. Bagi Masyarakat Umum

Dapat memberikan gambaran dan informasi tentang laporan keuangan pada perusahaa bagi masyarakat umum.

1.5Lokasi Dan Waktu Penelitian a. Lokasi penelitian

Adapun lokasi penelitian dilaksanakan di PT. Pegadaian Kantor Wilayah

(Kanwil ) X Jl. Pungkur No.125 Bandung – 40252. Telp (022) 4230737 / 4262280 Fax (022) 4218680.

b. Jadwal Penelitian

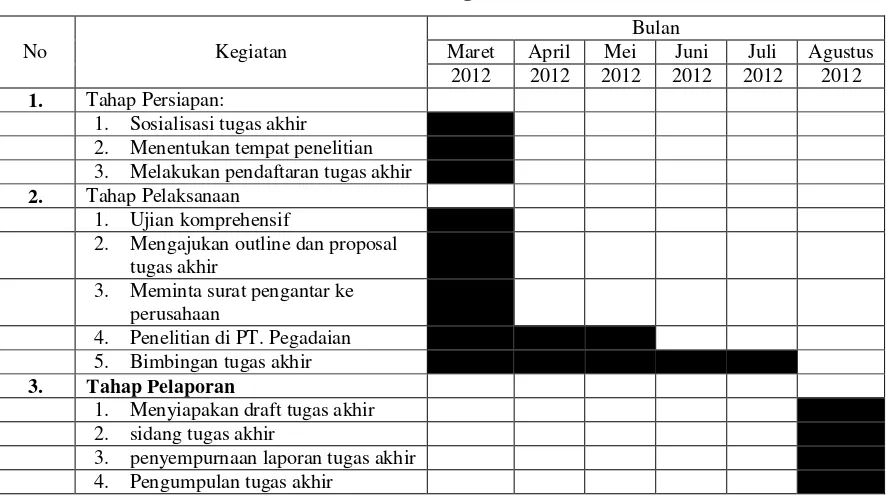

Tabel 1.1

Waktu Pelaksanaan Kegiatan Penelitian

No Kegiatan

Bulan

Maret April Mei Juni Juli Agustus 2012 2012 2012 2012 2012 2012

1. Tahap Persiapan:

1. Sosialisasi tugas akhir 2. Menentukan tempat penelitian 3. Melakukan pendaftaran tugas akhir

2. Tahap Pelaksanaan 1. Ujian komprehensif

2. Mengajukan outline dan proposal tugas akhir

3. Meminta surat pengantar ke perusahaan

4. Penelitian di PT. Pegadaian 5. Bimbingan tugas akhir

3. Tahap Pelaporan

1. Menyiapakan draft tugas akhir 2. sidang tugas akhir

13

BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Pengertian Analisis

Terdapat beberapa definisi mengenai analisis, yaitu :

Menurut kamus besar Bahasa Indonesia yang di peroleh melalui situs resmi

http://bahasa.kemdiknas.go.id/kbbi/index.php, ( 2008 ) ialah :

“ Analisis adalah penguraian suatu pokok atas berbagai bagiannya dan penelaahan

bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang

tepat dan pemahaman arti keseluruhan ”.

Dalam Kamus Akuntansi ( 2000 : 48 ) menyatakan bahwa :

“ Analisis adalah melakukan evaluasi terhadap kondisi dari pos – pos atau ayat –

ayat yang berkaitan dengan akuntansi dan alasan – alasan yang memungkinkan tentang perbedaan yang muncul ”.

Dari definisi – definisi di atas dapat disimpulkan bahwa analisis adalah menguraikan pos – pos atau ayat – ayat yang memungkinkan tentang perbedaan untuk kemudian dievaluasi dan memperoleh pengertian yang tepat dan pemahaman arti keseluruhan untuk kemudian disimpulkan.

2.1.2 Laporan Keuangan

sistem akuntansi semua transaksi yang dilakukan perusahaan dapat dicatat dalam buku perusahaan dan bermuara ke laporan akuntansi atau laporan keuangan.

Menurut Munawir.S ( 2007 : 2 ) menyatakan bahwa :

“Hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas

perusahaan tersebut”.

Sedangkan menurut Sofyan Syafri Harahap ( 2009 : 4 ) menyatakan :

“ Sistem atau proses akuntansi yang telah dilakukan tersebut akan menghasilkan laporan keuangan. Laporan keuangan ini berisi daftar neraca, perhitungan laba rugi, laporan dan sumber penggunaan dana, dan

laporan arus kas ”.

Akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran,

dan pelaporan informasi ekonomi. Informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. Terdiri atas daftar nerca, perhitungan laba rugi, laporan

dan sumber penggunaan dana, serta arus kas yang kemudian informasi tersebut berguna bagi para pemakai laporan keuangan.

Informasi keuangan yang relevan dan saling berhubungan dapat memberikan gambaran mengenai keadaan keuangan serta hasil perusahaan dalam satu periode. Laporan posisi keuangan tersebut digabungkan dan disajikan dalam

bentuk laporan keuangan.

Laporan keuangan merupakan alat pertanggung jawaban keuangan kepada

periode sesuai dengan prinsip – prinsip akutansi yang dilaksanakan secara konsisten.

2.1.2.1 Pengertian Laporan Keuangan

Akuntansi yang pada dasarnya merupakan ilmu yang berhubungan dengan perancangan suatu sistem pencatatan, menyiapkan laporan yang diterima dari data

yang dicatat dan menafsirkan data yang dilaporkan. Data yang dilaporkan tersebut kemudian dicetak dalam bentuk laporan keuangan.

Untuk memperoleh gambaran yang lebih jelas tentang laporan keuangan , penulis akan mengutip beberapa definisi yang diutarakan dari beberapa sumber, antara lain :

Menurut Munawir.S ( 2007 : 5 ) menyatakan bahwa :

“ Dua daftar yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi – laba. Pada waktu akhir

– akhir ini sudah menjadi kebiasaan bagi perseroan – perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau laba yang tak dibagikan ( laba yang ditahan )”.

Menurut SAK No. 1, ( Ikatan Akuntan Indonesia ) ( 2009 : 1 ) menyatakan bahwa :

“ Laporan keuangan merupakan bagian dari proses laporan keuangan yang lengkap, biasanya meliputi neraca, laporan rugi laba, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana ), catatan dan laporan lain, serta materi penjelasan yang merupakan bagian integral dari laporan keuangan ”.

Dari definisi diatas dapat disimpulkan bahwa laporan keuangan adalah

perusahaan pada suatu periode yang terdiri atas neraca, laba rugi, aliran arus kas, serta catatan atas laporan keuangan.

2.1.2.2 Tujuan Laporan Keuangan

Tujuan dari penyusunan laporan keuangan ialah untuk menyediakan informasi bagi pihak – pihak yang berkepentingan yang berguna dalam pengambilan keputusan.

Adapun tujuan laporan keuangan menurut Ikatan Akuntan Indonesia

(2009:3) menyatakan bahwa :

“ 1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

2. Laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi, karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non-keuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya”.

Informasi mengenai posisi keuangan dan perubahan posisi keuangan

sangat diperlukan untuk dapat melakukan evaluasi atas kemampuan perusahaan, dan dapat juga digunakan sebagai bahan taksiran untuk periode selanjutnya. Karena laporan keuangan memberikan informasi keuangan perusahaan yang dapat

dipercayai mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

sehingga perusahaan dapat memprediksi kondisi keuangannya, dalam menghasilkan kas serta untuk merumuskan efektivitas perusahaan.

Informasi mengenai perubahan posisi keuangan perusahaan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi perusahaan selama periode laporan keuangan. Selain berguna dalam menilai kemampuan perusahaan

untuk menghasilkan kas dan setara kas, hal ini juga berguna untuk menilai kebutuhan perusahaan dalam memanfaatkan arus kas tersebut.

Pihak – pihak yang berkepentingan dengan laporan keuangan tersebut, terdiri atas pihak intern dan ekstern.

Pihak intern diantaranya:

a. Pemilik Perusahaan

Dengan mengetahui laporan keuangan pemilik perusahaan dapat

mengetahui dan menilai sukses tidaknya manager dalam memimpin perusahaan. Kesuksesan manajer dapat diukur dengan membandingkan

laba yang diperoleh perusahaan dengan biaya yang dikeluarkan. b. Pihak Pimpinan atau Manajer

Laporan keuangan tersebut merupakan alat untuk mempertanggung

jawabakan kepada pemilik perusahaan atas kepercayaan yang telah diberikan. Selain itu, laporan keuangan dapat digunakan manajer untuk

mengukur / menilai efisiensi dan profitabilitas operasi, menimbang seberapa efektif penggunaan sumber daya perusahaan, tingkat biaya dari berbagai kegiatan perusahaan, serta dapat digunakan dalam pengambilan

Pihak ekstern diantaranya: a. Investor

Berkepentingan dalam prosfek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya, untuk mengetahui jaminan investasi dan untuk mengetahui kondisi kerja atau kondisi keuangan

jangka pendek perusahaan. b. Kreditur

Berkepentingan dalam mempertimbangkan penerimaan atau penolakan pengajuan kredit oleh pihak perusahaan, berdasarkan atas analisis laporan keuangan yang dilakukan pihak kreditur.

c. Pemerintah

Berkepentingan dalam menentukan besarnya pajak yang harus ditanggung

perusahaan dan sangat diperlukan juga oleh beberapa departemen pemerintahan untuk dasar perencanaan pemerintah seperti menetapkan

kebijakan pajak dan dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

2.1.2.3 Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai dalam pengambilan keputusan

ekonomi. Karakteristik kualitatif keuangan menurut Ikatan Akuntan Indonesia melalui SAK No. 1 ( 2009 : 5 ) yaitu :

“Karakteristik kualitatif merupakan cirri khas yang membuat informasi

dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok yaitu : dapat dipahami, relevan, keandalan, dan

Keempat karakteristik tersebut dapat diuraikan sebagai berikut : a. Dapat Dipahami

Kualitas informasi yang penting ditampung dalam laporan keuangan adalah kemudahan untuk segera dipahami oleh para pemakai laporan keuangan.

b. Relevan

Agar bermanfaat informasi dalam laporan keuangan harus relevan untuk

memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Dikatakan relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu para pemakai laporan

keuangan mengevaluasi kejadian dimasa lalu, masa kini, atau masa depan, atau mengkoreksi hasil evaluasi pengguna dimasa lalu.

c. Keandalan

Agar laporan keuangan bermanfaat informasi yang dihasilkan harus andal

(reliable). Informasi memiliki kualitas andal jika bebas dari pengertian menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang jujur dari yang seharusnya disajikan, atau disajikan

secara wajar. Selain itu, informasi harus diarahkan pada kebutuhan pemakai, dan tidak bergantung pada kebutuhan atau keinginan pihak

tertentu. Agar dapat diandalkan, informasi yang disajikan dalam laporan keuangan harus lengkap dalam batasan materialistis dan biaya . Kesenjangan untuk tidak mengungkapkan dapat mengakibatkan informasi

d. Dapat diperbandingkan

Pemakai laporan keuangan harus dapat memperbandingkan laporan

keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, serta

perusahaan posisi keuangan secara relative. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang

serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antara periode yang sama dan untuk perusahaan yang berbeda.

2.1.2.4 Jenis Laporan Keuangan

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan saat periode

tertentu. Adapun laporan keuangan menurut SAK Ikatan Akuntan Indonesia melalui PSAK No.1 ( Revisi 1998 ) ( 2009 : 1.2 ) yaitu terdiri dari :

“ 1. Neraca

2. Laporan laba rugi

3. Laporan perubahan ekuitas 4. Laporan arus kas

5. Catatan atas laporan keuangan ”.

Jenis laporan keuangan dapat dijelaskan sebagai berikut : 1. Neraca (Balance Sheet)

Menurut Munawir. S ( 2007 : 13 ) menyatakan bahwa :

“ Neraca adalah laporan yang sistematis tentang aktiva, hutang, serta modal dari suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiscal. Neraca

a. Aktiva

Menurut Munawir.S (2007:14) pada dasarnya aktiva dapat

diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak lancar.

1) Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat

diharapkan untuk dicairkan atau ditukarkan menjadi uang tunai, dijual, atau dikonsumer dalam periode berikutnya.

2) Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relative permanan atau jangka panjang.

b. Menurut Munawir S ( 2007 : 18 ) menyatakan :

“Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, merupakan sumber dana atau modal perusahaan yang bersal dari kreditor. Hutang atau kewajiban perusahaan dapat dibedakan ke dalam hutang lancar (hutang jangka pendek) dan hutang jangka panjang :

1) Hutang lancar atau hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca ) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan.

2) Hutang jangka panjang adalah kewajiban keuangan yang berjangka waktu pembayarannya (jatuh tempo) masih jangka panjang ( lebih dari satu tahun sejak tanggal neraca )”.

c. Menurut Munawir S ( 2007 : 19 ) menyatakan :

“Modal merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal ( modal sham ), surplus dan laba yang ditahan ( retained earnings ). Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang –

2. Laporan Laba Rugi

Merupakan suatu laporan yang sistematis tentang penghasilan, biaya,

rugi-laba, yang diperoleh oleh suatu perusahaan selama periode tersebut. Laba rugi menggambarkan hasil yang diterima perusahaan selama satu periode tertentu serta biaya – biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menyajikan perubahan – perubahan pada pos – pos ekuitas. Laporan ini bermanfaat untuk mengidentifikasi alasan perubahan klaim pemegang ekuitas atas aktiva perusahaan.

Menurut Soemarso ( 2004 : 54 ) laporan perubahan ekuitas ialah :

“Laporan perubahan modal adalah ikhtisar tentang perubahan modal suatu

perusahaan yang terjadi selama jangka waktu tertentu.”

Menurut Ikatan Akuntansi Indonesia dalam SAK PSAK No.1

Revisi 1998 (2009: 1.12) menyatakan :

“Perubahan ekuitas perusahaan menggambarkan peningkatan atau

penurunan asset bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan. Perusahaan harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan, yang menunjukkan :

1. Laba atau rugi bersih periode yang bersangkutan.

2. Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam ekuitas.

3. Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

4. Transaksi modal dengan pemilik dan distribusi kepada pemilik. 5. Saldo akumulasi laba atau rugi pada awal dan akhir periode

6. Rekonsiliasi antara nilai tercatat dari masing – masing jenis modal saham, agio, dan cadangan pada awal dan akhir periode

yang mengungkapkan secara terpisah setiap perubahan”.

4. Laporan Arus Kas

Menurut Ikatan Akuntansi Indonesia dalam SAK PSAK No.1 Revisi 1998 (2009 : 2.2) laporan arus kas ialah :

“Laporan arus kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut aktivitas operasi, investasi, dan pendanaan”. Menurut Sofyan Syafri Harahap (2009 : 4) menyatakan :

“Laporan arus kas merupakan ikhtisar arus kas masuk dan arus kas keluar

yang dalam format laporannya dibagi dalam kelompok – kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan”.

5. Catatan Atas Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia dalam SAK PSAK No.1 Revisi 1998 (2009 :1.13 ) menjelaskan bahwa :

“ Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen. Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan – pengungkapan lain yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar.”

2.1.2.5Sifat dan Keterbatasan Laporan Keuangan

Menurut Sofyan Syafri Harahap ( 2009 : 4 ) menyatakan :

“Sifat laporan keuangan ialah : laporannya ditekankan pada kebutuhan

pihak luar, laporannya mencakup seluruh organisasi, memiliki standart penyusunan yang baku, mencatat data historis, akurasinya amat tinggi, dan

dilindungi UU “.

Menurut Munawir.S ( 2007 : 6 ) menyatakan :

“ Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu

progress report laporan”.

Laporan keuangan terdiri dari data – data yang merupakan hasil dari kombinasi antara:

1. Fakta yang telah dicatat berarti bahwa laporan keuangan dibuat atas dasar fakta dari catatan akuntansi. Pencatatan dari pos – pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang terjadi dimasa lampau, dan jumlah-jumlah bunga yang tercatat dalam pos-pos itu dinyatakan dalam

harga-harga pada waktu terjadinya peristiwa tersebut, dengan sifat yang demikian itu maka laporan keuangan tidak dapat mencerminkan posisi

keuangan dari suatu perusahaan dalam kondisi perekonomian yang paling akhir, karena segala sesuatunya bersifat historis. Sehingga mungkin terdapat beberapa hal yang dapat membawa akibat terhadap posisi keuangan perusahaan tidak dicatat dalam pencatatan akuntansi atau tidak

nampak dalam laporan.

2. Prinsip-prinsip dan kebiasaan-kebiasaan didalam akuntansi, berarti data

dilakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman.

3. Pendapatan pribadi, berarti walaupun pencatatan transaksi telah diatur oleh konvensi-konvensi atau dalil-dalil dasar yang mudah ditetapkan dan menjadi standar pokok pembukuan, namun penggunaan dari konvensi dan

dalil dasar tersebut tergantung daripada akuntan atau management perusahaan yang bersangkutan. Pendapat ini tergantung pada pendapat

atau integritas pembuatnya yang dikombinasikan dengan fakta yang tercatat dan kebiasaan serta dalil-dalil dasar akuntansi yang telah disetujui akan digunakan dalam beberapa hal.

Dengan memperhatikan sifat-sifat laporan keuangan tersebut diatas, maka menurut Munawir. S ( 2007 : 9 ) dapat ditarik kesimpulan bahwa laporan

keuangan mempunyai beberapa keterbatasan antara lain :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan

interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan bukan merupakan laporan yang final.

2. Laporan keuangan menunjukan angka dalam rupiah yang kelihatanya

bersifat pasti dan tepat, tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah.

3. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli uang tersebut semakin menurun dibandingkan dengan

dinyatakan dalam rupiah belum tentu menunjukan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya

harga jual barang tersebut yang mugkin juga diikuti kenaikan tingkat harga-harga. Jadi suatu Analisis dengan memperbandingkan data beberapa tahun tanpa membuat penyesuaian terhadap perubahan tingkat harga akan

diperoleh kesimpulan yang keliru.

4. Laporan keuangan tidak dapat mecerminkan berbagai faktor yang dapat

mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang.

2.1.3 Analisis Laporan Keuangan

Analisis keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan perusahaan merupakan salah

satu sumber informasi yang penting disamping informasi lain seperti informasi industri, kondisi perekonomian, pangsa pasar perusahaan, kualitas manajemen,

dan lainnya.

Laporan keuangan akan lebih bermanfaat apabila dengan informasi yang dihasilkan tersebut dapat memprediksikan tentang apa yang akan terjadi diperiode

selanjutnya, dengan cara mengolah lebih lanjut laporan keuangan melalui proses perbandingan, evaluasi, dan analisis tren.

2.1.3.1Pengertian Analisis Laporan Keuangan

Secara harfiah, analisis laporan keuangan terdiri atas dua kata yaitu ,

analisis dan laporan keuangan.

Menurut Sofyan Syafri Harahap ( 2009 : 190 ) menyatakan :

“ Menguraikan pos – pos laporan keuangan menjadi unit informasi yag lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antar satu dengan yang lain baik antara data kuantitatif maupun data nonkuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan ”.

Dari pengertian tersebut, analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur – unsurnya, menelaah masing – masing unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri.

2.1.3.2Tujuan Analisis Laporan Keuangan

Laporan keuangan merupakan alat yang penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil – hasil yang telah dicapai oleh perusahaan. Laporan keuangan merupakan salah satu sumber informasi yang

cukup penting untuk pengambilan keputusan ekonomi. Terkadang terdapat kesenjangan antara informasi yang disajikan dalam laporan keuangan dan

informasi yang dibutuhkan oleh para pemakai laporan keuangan.

Laporan keuangan menyajikan informasi yang apa telah terjadi, sementara

laporan keuangan, terutama dalam memprediksi apa yang mungkin terjadi dimasa yang akan datang.

Analisis laporan keuangan mencakup pengaplikasian berbagai alat dan teknik analisis pada laporan keuangan dan data keuangan dalam rangka untuk memperoleh ukuran – ukuran dan hubungan – hubungan yang berarti dan berguna dalam proses pengambilan keputusan. Dengan demikan fungsi yang pertama dari analisis laporan keuangan adalah untuk mengkonversi data menjadi

informasi.

Analisis laporan keuangan dilakukan untuk mencapai berbagai tujuan. Misalnya untuk digunakan sebagai alat penyaringan awal dalam memilih altenatif

investasi atau penggabungan, sebagai alat ramalan mengenai kondisi dan kinerja keuangan dimasa mendatang, sebagai proses diagnosis terhadap masalah -

masalah manajemen, operasi atau masalah lainnya atau sebagai alat evaluasi terhadap manajemen.

2.1.3.3Prosedur Analisis Laporan Keuangan

Berbagai langkah harus ditempuh dalam menganalisis laporan keuangan. Adapun langkah – langkah yang harus ditempuh menurut Darsono dan Ashari (2005 : 53) menyatakan :

1. Memahami latar belakang data keuangan perusahaan

2. Memahami kondisi – kondisi yang berpengaruh pada perusahaan 3. Mempelajari dan mereview laporan keuangan

Adapun penjelasan dari kutipan tersebut ialah : 1. Memahami latar belakang perusahaan

Pemahaman latar belakang data keuangan perusahaan yang dianalisis mencakup pemahaman tentang bidang usaha perusahaan dan kebijakan akuntansi yang dianut dan terapkan oleh perusahaan. Memahami latar

belakang data keuangan perusahaan yang akan dianalisis merupakan langkah yang diperlukan sebelum menganalisis laporan keuangan.

2. Memahami kondisi – kondisi yang berpengaruh pada perusahaan

Selain latar be;akang data keuangan, kondisi – kondisi yang mempunyai pengaruh terhadap perusahaan perlu juga untuk dipahami. Kondisi – kondisi yang perlu dipahami mencakup informasi mengenai kecenderungan industri dimana perusahaan beroperasi, perubahan

teknologi, perubahan selera konsumen, perubahan faktor – faktor ekonomi seperti perubahan pendapatan perkapita, tingkat bunga, tingkat insflasi dan

pajak, dan perubahan yang terjadi didalam perusahaan itu sendiri, seperti perubahan posisi manajemen kunci.

3. Mempelajari dan mereview laporan keuangan

Kedua langkah pertama tadi, akan memberikan gambaran mengenai karakteristik (profil) perusahaan. Sebelum berbagai teknis analisis

diaplikasikan perlu dilakukan review terhadap laporan keuangan secara menyeluruh. Apabila dipandang perlu, dapat menyususn kembali laporan keuangan perusahaan yang dianalisis. Tujuan dari langkah ini adalah untuk

data keuangan yang relevan dan sesuia dengan standart akuntansi yang berlaku umum.

4. Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan mereview laporan keuangan, maka dengan menggunakan berbagai metode dan teknik analisis yang ada

dapat menganalisis laporan keuangan dan menginterprestasikan hasil analisis tersebut.

2.1.3.4Metode dan Teknik Analisis Laporan Keuangan

Menurut Munawir. S (2007: 36) metode dan teknik yang digunakan dalam menganalisis laporan keuangan ialah :

1. Metode analisis 2. Teknis analisis

Adapun penjelasannya ialah sebagai berikut : 1. Metode Analisis

a. Analisis horizontal

Analisis ini disebut juga analisis dinamis, karena meliputi beberapa periode tertentu. Disebut horizontal karena membandingkan angka – angka dari pos tertentu selama beberapa periode berturut – turut.

b. Analisis vertical

Analisis ini meliputi satu periode saja yaitu dengan membandingkan antara pos yang satu dengan pos lainnya dalam laporan keuangan tersebut, sehingga hanya akan diketahui keadaan keuangan atau hasil

kesimpulan yang diperoleh hanya untuk satu periode saja tanpa mengetahui perkembangannya.

2. Teknik Analisis a. Analisis Horizontal

1) Analisis perbandingan laporan keuangan

Metode dan teknik analisis dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih.

2) Trend Percentage Analysis

Suatu metode atau teknik analisis untuk mengetahui tendensi daripada keadaan keuangannya, apakah meunjukkan tendensi tetap,

naik bahkan turun. 3) Analisis Rasio

Suatu metode analisis untuk mengetahui hubungan dari pos –pos tertentu dalam neraca atau laporan laba rugi secara individu atau

kombinasi dari kedua laporan tersebut. 4) Gross Profit Analisis

Suatu analisis untuk mengetahui sebab – sebab perubahan laba kotor suatu perusahaan dari periode ke periode yang lain atau perusahaan laba kotor suatu periode dengan laba yang dibudgetkan

b. Analisis Vertikal

1) Common Size Statement

Suatu metode analisis untuk mengetahui persentase investasi pada masing – masing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi biaya yang

terjadi dihubungkan dengan jumlah penjualannya. 2) Analisis Sumber dan Penggunaan modal Kerja

Suatu analisis untuk mengetahui sumber – sumber serta penggunaan modal kerja atau untuk mengetahui sebab – sebab berubahnya modal kerja dalam periode tertentu.

3) Cash Flow Statement Analysis

Suatu analisis untuk mengetahui sebab – sebab berubahnya jumlah uang kas atau untuk mengetahui sumber – sumber serta penggunaan uang kas selama periode tertentu.

4) Analysis Break Even

Suatu analisis untuk menentukan tingka penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak

menderita kerugian, tetapi juga belum memperoleh keuntungan. Metode dan teknik analisis manapun yang dipergunakan, merupakan

permulaan dari proses analisis yang diperlukan untuk menganalisis laporan keuangan, dan setiap metode analisis mempunyai tujuan sama agar data lebih dimengerti sehingga dapat digunakan sebagai dasar pengambilan keputusan bagi

2.1.4 Analisis Rasio Keuangan

2.1.4.1 Kelompok Analisis Rasio Keuangan

Untuk menilai kondisi keuangan dan kinerja perusahaan diperlukan analisis laporan keuangan untuk menganalisis laporan keuangan tersebut. Analisis rasio keuangan yang menghubungkan unsur – unsur neraca dan perhitungan laba rugi satu dengan yang lainnya dapat memberikan gambaran tentang sejarah perusahaan serta penilaian posisi perusahaan saat ini.

Menurut Weston & Bringham yang dikutip oleh Jumingan “ Analisis

Laporan Keuangan “ ( 2009 : 122 ) analisis laporan keuangan dikelompokan

sebagai berikut :

a. Rasio Likuiditas b. Rasio Solvabilitas c. Rasio Rentabilitas d. Rasio Aktivitas

Adapun penjelasan diatas tersebut ialah sebagai berikut :

a. Rasio Likuiditas

Menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi, atau merupakan kemampuan perusahaan untuk memenuhi kewajibannya pada saat ditagih.

1. Rasio Lancar ( current rasio )

Current Ratio = Aktiva Lancar X 1kali Hutang Lancar

Rasio lancar digunakan untuk memberikan ukuran tentang tingkat likuiditas perusahaan. Rasio Lancar diperoleh dengan jalan

2. Cash Ratio

Cash Ratio = Kas + Efek X 100% Hutang Lancar

Yaitu perbandingan antara jumlah kas yang dimiliki oleh

perusahaan dan kewajiban yang segera dapat ditagih rasio ini digunakan untuk menilai tingkat likuiditas perusahaan.

b. Rasio Solvabilitas

Menurut Munawir (2007: 32) Rasio ini menggambarkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan

tersebut dilikuidasikan, baik kewajiban jangka pendek maupun jangka panjang. Rasio – rasio yang digunakan adalah :

1. Rasio antara Hutang dengan Aktiva

Debt To Total Assets Ratio = Total Hutang X 100% Total Aktiva

Rasio ini menggambarkan jumlah hutang dengan yang dimiliki

perusahaan dan seluruh asset yang dimiliki. Semakin tinggi hasil persentasinya, maka semakin besar juga resiko keuangan bagi

kreditor maupun pemegang saham atau pemilik perusahaan. 2. Rasio Hutang Terhadap Ekuitas ( Debt to Equity Ratio )

Rasio ini menggambarkan perbandingan antara hutang dan modal dalam pendanaan perusahaan dan menunjukkan kemampuan modal

sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya. 3. Ratio Modal dengan Aktiva ( Stockholder’s Equity )

Stockholder's Equity = Modal Sendiri X 100% Total Aktiva

Rasio modal sendiri dengan total aktiva menunjukan persentase investasi dalam total aktiva yang telah dibelanjai dengan dana yang

berasal dari modal sendiri. Rasio ini mencerminkan kepentingan relatif dari dana pinjaman dan modal sendiri dan tingkat keamanan bagi kreditur.

c. Rasio Rentabilitas

Rasio ini menggambarkan kemampuan perusahaan dalam memperoleh

laba atau keuntungan. Rasio – rasio yang dipergunakan adalah : 1. Net Profit Margin

Net Profit Margin = Keuntungan Bersih X 100% Pendapatan

Rasio ini menggambarkan kemampuan perusahaan dalam

menghasilkan laba yang akan menutupi biaya – biaya tetap / biaya operasinya lainya. Dengan rasio ini kita dapat melakukan

2. Tingkat Pengembalian Equitas ( Return On Investment )

Return On Invesment = Keuntungan Bersih X 100% Total Aktiva

Rasio ini menggambarkan kemampuan perusahaan dalam memperoleh laba yang diukur dari jumlah laba sebelum dikurangi bunga dan pajak dibandingkan dengan total aktiva.

3. Return On Equity

Return On Equity = Keuntungan Bersih X 100% Total Modal

Rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan perusahaan.

4. Operating Rasio

Operating Ratio = Biaya Usaha / Operasi X 100% Pendapatan

Rasio yang digunakan untuk mengukur berapa besar biaya operasi

d. Rasio Aktivitas

Rasio Aktivitas mengukur seberapa efektif perusahaan memanfaatkan

semua sumber daya yang ada pada pengendalian. Rasio –rasio yang dipergunakan adalah :

1. Rasio Perputaran Total Aktiva ( Total Assets Turn Over Ratio )

Total Assets Turn Over Ratio = Pendapatan X 1kali Total Aktiva

Penggunaan rasio aktivitas adalah untuk mengukur penggunaan dana yang tertanam pada assets tetap.

2. Rasio Perputaran Modal Kerja ( working Capital Turn Over Ratio ) Working Capital

Turn Over Ratio =

Pendapatan

X 1kali Aktiva Lancar - Hutang lancar

Rasio yang digunakan untuk mengukur kemampuan modal kerja berputar dalam suatu periode tertentu dari siklus kas perusahaan.

2.1.4.2 Keterbatasan Analisis Laporan Keuangan

Menurut Jumingan ( 2009 : 10 ) terdapat empat hakikat lagi yang menjadi keterbatasan laporan keuangan yaitu :

a. Laporan keuangan pada dasarnya merupakan laporan antara (interim report), bukan merupakan laporan final, karena laba rugi riil hanya dapat ditentukan bila perusahaan dijual atau dilikuidasi. Jadi, data laporan keuangan itu tidak bersifat pasti, tidak dapat diukur secara mutlak diteliti, kekurang pastian ini antara lain diakibatkan adanya contingent assets, contingent liabilities, dan deferred maintenance. b. Laporan keuangan ditunjukkan dalam jumlah rupiah yang tampaknya

c. Neraca dan laporan laba – rugi mencerminkan transaksi – transaksi keuangan dari waktu ke waktu. Selama jangka waktu itu mungkin nilai rupiah sudah menurun ( daya beli rupiah menurun karena kenaikan tingkat harga – harga )

d. Laporan keuangan tidak memberikan gambaran yang lengkap mengenai keadaan perusahaan. Laporan keuangan tidak mencerminkan semua faktor yang mempengaruhi kondisi keuangan dan hasil usaha karena tidak semua faktor dapat diukur dalam satuan uang.

Dengan adanya keterbatasan pada laporan keuangan, para akuntan akan

terus berusaha untuk memenuhi tuntutan pemakai laporan seperti penilaian standart akuntansi secara terus menerus, perbaikan mutu laporan, penggunaan

serta mengidentifikasi dan menyususn berdasarkan rasio dan metode akuntansi yang digunakan dan lain – lain. Oleh karena sebab itu, untuk menghidari adanya analisis yang menyesatkan, analisis perbandingan harus dilakukan dengan hati – hati.

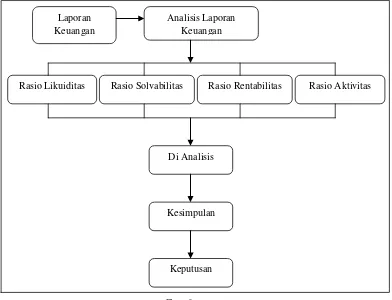

2.2 Kerangka Pemikiran

Untuk mengetahui dengan tepat bagaimana analisis laporan keuangan, dapat dilakukan analisis terhadap laporan keuangan yang dimilikinya.

Analisis laporan keuangan menurut Subramanyam & Wild ( 2009 : 4 )

menyatakan :

“Financial statement analysis is the application of analytical tools and techniques to general purpose financial statements and related data to derive estimates and inferences useful in business analysis ”.

Analisis laporan keuangan merupakan suatu cara yang dapat membantu para pengambil keputusan untuk mengetahui keadaan perusahaannya, melalui

Untuk mengetahui keadaan kondisi perusahaan tersebut diperlukan suatu tolak ukur. Tolak ukur yang sering digunakan adalah berbentuk rasio atau indeks.

Rasio keuangan merupakan suatu tolak ukur yang membandingkan dua data laporan keuangan yang satu dengan yang lainnya, dapat memberikan gambaran tentang perusahaan dan posisi pada periode ini.

Analisis laporan keuangan meliputi dua jenis perbandingan. Pertama, dengan membandingkan rasio sekarang dengan tahun sebelumnya, dan yang akan

datang untuk perusahaan yang sama. Kedua, meliputi perbandingan rasio perusahaan dengan perusahaan lainnya yang sejenis atau dengan rata – rata industry pada satu titik yang sama. Kedua jenis perbandingan tersebut dapat

memberikan gambaran mengenai keadaan kondisi perusahaan.

Menurut Mamduh M. Hanafi dan Abdul Halim ( 2007 : 75 ) pada

dasarnya analisis rasio laporan keuangan yang digunakan untuk mengetahui keadaan kondisi perusahaan adalah :

a. Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

b. Rasio solvabilitas menggambarkan kemampuan perusahaan saat perusahaan dilikuidasi.

c. Rasio rentabilitas menggambarkan tentang kemampuan perusahaan memperoleh laba.

d. Rasio aktivitas rasio ini menggambarkan seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendalian.

Analisis laporan keuangan dapat membantu manajemen untuk mengidentifikasi kekurangan dan melakukan perbaikan untuk memperbaiki kinerja perusahaan, sehingga tujuan dari perusahaan dapat tercapai. Selain itu,

Laporan Keuangan

Analisis Laporan Keuangan

Rasio Likuiditas Rasio Solvabilitas Rasio Rentabilitas Rasio Aktivitas

Di Analisis

[image:52.595.113.505.113.413.2]Keputusan Kesimpulan

96

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan di bab sebelumnya, maka

dapat disimpulkan sebagai berikut:

1. Kondisi keuangan pada PT.Pegadaian (persero) dari sisi likuiditas

bahwa pada tahun 2010 current ratio mengalami peningkatan karena meningkatnya jumlah aktiva lancar dan menurunnya total hutang lancar yang dimiliki perusahaan, begitupun demgan cash ratio, Hal ini menunjukka bahwa likuiditas perusahaan baik, karena dapat menjamin setiap hutang lancar oleh aktiva lancar yang dimiliki. Diantara kedua

rasio tersebut current ratio merupakan rasio yang cocok untuk menilai kondisi perusahaan jika dibandingkan dengan cash ratio, karena perusahaan merupakan perusahaan yang bergerak dalam bidang jasa

bukan sekuritas.

2. Kondisi keuangan pada PT.Pegadaian (persero) dari sisi solvabilitas

berfluktuatif tetapi pada tahun 2009 - 2010 merupakan kondisi perusahaan yang cukup baik, jika dibandingkan dengan tahun – tahun sebelumnya, karena pada tahun 2009 - 2010 debt to assets dan debt to equity turun, serta stockholder’s equity yang terus naik dari dari tahun 2009 – 2011 menandakan kondisi yang baik bagi perusahaan, karena

Walaupun hasilnya menunjukkan hasil yang bagus, tetapi rasio solvabilitas tidak bisa digunakan untuk menilai kondisi perusahaan

karena PT. Pegadaian Kanwil X Pungkur Bandung tidak melalukan pinjaman jangka panjang, yang melakukan pinjaman jangka panjang ialah perusahaan pusat.

3. Kondisi keuangan pada PT.Pegadaian (persero) dari sisi rentabilitas selama 5 tahun tersebut baik dalam menghasilkan laba, karena net profit margin ,ROI yang cenderung naik dari tahun ke tahun dan

operating ratio yang cenderung turun menandakan biaya yang dikeluarkan perusahaan rendah dan laba usaha yang tinggi, sedangkan

untuk ROE tidak bisa digunakan untuk menilai kondisi perusahaan karena perusahaan tidak memiliki modal sendiri. Modal sendiri hanya

dimiliki oleh PT. Pegadaian pusat, dan PT. Pegadaian Kanwil X Pungkur Bandung hanya menerima saluran dana modal dari pusat.

Jadi, rasio yang cocok digunakan untuk menilai kondisi perusahaan dari sisi rentabilitas ialah rasio net profit margin, ROI, dan Operating Ratio.

4. Kondisi keuangan pada PT.Pegadaian (persero) dari sisi aktivitas selama 5 tahun adalah tidak baik, karena hasil yang cenderung turun

5.2 Saran

Dari hasil penelitian yang dilakukan penulis pada PT.pegadaian (persero)

Kanwil X Pungkur Bandung, sebaiknya sistem yang sedang berjalan lebih diperbaiki agar dalam menganalisis laporan keuangan, berupa likuiditas, solvabilitas, rentabilitas, dan aktivitas dapat dilakukan secara rutin, cepat tepat dan

akurat. Sehingga pengiriman laporan keuangan dari seluruh kantor cabang pegadaian dapat terkirim tepat waktu dan analisis laporan keuangan dapat

Husein Umar. (2005). Metode Penelitian Untuk Skripsi dan Tesis Bisnis : Jakarta : PT. Raja Grafindo Persada

Ikatan Akuntansi Indonesia. (2009). Standar Akuntansi Keuangan PSAK No. 1: Jakarta : Salemba Empat

Iwan Satibi. (2011). Teknik Penulisan Skripsi. Tesis & Disertasi : Bandung : Ceplas

Jonathan Sarwono. Eli Suhayati. (2010). Riset Akuntansi Menggunakan SPSS: Yogyakarta: Graha Ilmu

Jumingan. (2009). Analisis Laporan Keuangan : Jakarta : PT. Bumi Aksara Kasmir. (2011). Analisis Laporan Keuangan: Jakarta : PT RajaGrafindo

Persada.

Mamduh M. Hanafi dan Abdul Halim. (2007). Analisis Laporan Keuangan: Yogyakarta : AMP-YKPN

Moh.Nazir. (2008). Metode Penelitian : Jakarta : Ghalia

Munawir. (2007). Analisa Laporan Keuangan : Yogyakarta : Liberty

Nur Indriantoro. (2002). Metodelogi Penelitian Bisnis untuk Akuntansi dan Manajemen: Yogyakarta.: BPFE-Yogyakarta.

Sofyan Syafri Harahap. (2009). Analisis Kritis Atas Laporan Keuangan : Jakarta : Rajawali Pers

Soemarso. (2004). Akuntansi sebagai pengantar : Jakarta: salemba empat Subramanyam & John J.Wild. (2009). Financial Statement Analysis:

Singapore : Graw Hill Printed

Sugiyono . (2008). Statistika Untuk Penelitian : Bandung : Alfabeta

99

Manufaktur yang Terdaftar di Bursa Efek Jakarta. Jurnal Akuntansi dan Auditing (JAAI). Vol.7 No.2 Desember 2003 ISSN : 1410-2420

http://bahasa.kemdiknas.go.id

128

NIM : 21309013

Tempat, Tanggal Lahir : Sukabumi, 02 April 1991

Alamat : Jl. Suryakencana, Gg Karimin RT01/08 Sukabumi Jenis Kelamin : Perempuan

Agama : Islam

Pendidikan Formal

1998-2003 : SDN Cikole 1 Sukabumi

2003-2006 : SLTP N 5 Kota Sukabumi

2006-2009 : SMA N 4 Kota Sukabumi

2009-Sekarang : D-III Akuntansi,UNIKOM Bandung Pendidikan Informal

2011- 2012 : Kursus Bahasa Inggris LIEBE Bandung Pengalaman Organisasi

2000-2003 : PRAMUKA

pengiriman laporan

keuangan karena

masalah sistem.

Analisis laporan

keuangan tidak teratur

dan dalam penyusunan

laporan keuangan jarang

menggunakan analisis

rasio keuangan

.

keuangan dengan

menggunakan rasio likuiditas

, solvabilitas, rentabilitas, dan

aktivitas yang dilakukan oleh

PT. Pegadaian Kanwil X

Laporan Keuangan:

“

Menguraikan pos

–

pos laporan keuangan menjadi

unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang

mempunyai makna antar satu dengan yang lainnya

baik antara data kuantitatif maupun data

nonkuantitatif dengan tujuan untuk mengetahui

(2009: 122 ) analisis laporan keuangan

dikelompokan sebagai berikut :

membandingkan antara setiap pos-pos yang sama

dalam laporan keuangan untuk periode beberapa

tahun, dalam hal ini penulis menggunakan

laporan keuangan selama 5 tahun dari tahun 2006

sampai 2011 sehingga dapat diketahui hasil

65,34

65,32

54,68 73,84

139,07

61,92 76,2

64,5 59,9

73,5

163,5

63,2

0 20 40 60 80 100 120 140 160 180

2006 2007 2008 2009 2010 2011

Current Ratio (kali) Cash Ratio (%) Tahun

ket:

Berdasarkan pada grafik diatas pada tahun 2010 merupakan

Jadi, selama 5 tahun tersebut kondisi perusahaan dalam melunasi

kemampuan jangka panjangnya berfluktuatif tetapi secara

keseluruhan pada tahun 2010 kondisi perusahaan cukup baik jika

dibandingkan dengan tahun- tahun yang lain,