BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Didasari kebutuhan untuk melayani sendiri transportasi udara yang mampu menghubungkan semua titk di Negara kepulauan ini, serta dorongan untuk menguasai teknologi tinggi bagi percepatan pembangunan bangsa itulah antara lain yang sedikit melahirkan PT. Dirgantara Indonesia, tanggal 23 Agustus 1976 dengan nama PT. Industri pesawat Terbang Nurtanio, dengan jumlah karyawan sebanyak 1000 orang.

Berawal dari program lisensi, Dirgantara Indonesia mulai menapaki pengusaan teknologi kedirgantaraan melalui empat tahap alih teknologi. Tahap pertama kerjasa lisensi helicopter NBO-105 dari MBB Jerman (Kini Dasa) serta pesawat terbang NC-212 dari CASA Sepanyol ditahun 1976, disusul lisensi helicopter Puma NSA-332 dan NAS-332 dari Aeros Patiele Prancis pada tahun 1979.

Semantara itu dalam rangka memantapkan kehadirannya dalam masyarakat indusrti kedirgantaraan dunia seta meningkatkan kemampuannya sebagai institusi pesawat terbang, maka ditanda tangani beberapa kerjasama internasional. Tahun1982 kerjasama teknik dengan Boeing Company ditandatangani. Melalui kerjasama ini landasan baru telah dibuat untuk menempatkan industri ini sebagai salah satu mitra kerja Boeing. Hal ini di buktikan ketika tahun 1987 DIRGANTARA INDONESIA melai memproduksi sebagaian komponen pesawat Boeing 737, 747, 757, 797 dan Boeing 777.

Kerjasama dengan Bell Helikopter Textron ditanda tangani pada November 1982 untuk memproduksi helicopter Nbell-412.

Sebagai salah satu agen teknologi, maka pada tahun 1983 DIRGANTARA INDONESIA mendirikan pusat peswat mesin, yakni Universal Maintenace Center (UMC). Unit krja ini betugas merawat, memperbaiki mesin-mesin peswat tebang dan helicopter maupun mesin-mesin turbin gas untuk keperluan maritime dan industri yang kemudian tahun 1997 menjadi anak perusahaa.

Tahun 1986 dalm rangka memperluas jangkauan produksi dan pemasaran, industri ini berganti nama dari PT. Industri Pesawat Terbang Nurtanio menjadi PT. IPTN.

1995. Kini pesawat N250 sedang dalam proses sertifikasi serat mencari mitra bisnis dalam rangka pengembangan lebih lanjut. Kerhasilan penerbangan perdana N250 dikukuhkan sebagai hari Kebangkitan Teknologi Nasional.

Memasuki dasawarsa ketiga DIRGANTARA INDONESIA memasuki tahap penelitian dasar industri dalam rangka mempertahankan kemampuan keunggulan-keunggulan industri dirgantara. Untuk itu dirancang dan dikembangkan pesawat baru N2130 yang mampu mengangkat penumpang antara 100 s/d 130 orang. Kini pesawat tersebut dalam rangka realisasi serta pengembangan lebih lanjut.

Dari sisi produksi DIRGANTARA INDONESIA telah menyerahkan sekitar 300 pesawat terbang dan helicopter, serta system senjata komponen pesawat, dan jasa lainnya. Sekitar Rp 4.825 milyar telah dihasilkan dengan asset kini sekitar Rp4.642 milyar.

Ketika tahun 1997 krisi ekonomi dan moneter melanda kawasan asia tenggara dan Indonesia yang berdampak pada berkurangnya potensi pasar DIRGANTARA INDONESIA. Berkaitan dewngan itu sejak Oktober 1998 industri ini mempersiapkan paradigma baru. Program restrukturisasi perusahaan yang mencakup : reorintasi bisnis, penataan ulang SDM, serta restrukturisasi permodalan dan keuangan digulirkan. Melalui restrukturisasi ini postur karyawan menurun dari 15.000 menjadi 10.000. puncaknya adalah perubahan nama dari IPTN menjadi PT. Dirgantara Indonesia, dilanjutkan dengan pengukuhan direksi baru. Nama baru ini diharapkan melahirkan citra baru yang lebih baik.

Melalui paradigma ini PT. Dirgantara Indonesia lebih berorientasi bisnis dengan memanfaatkan teknologi yang telah diserap sse3lama tiga windu yang lalu sebagai ujung tombak dalam menghasilkn produk dan jasa.

Orientasi dirgantara Indonesia 70% pada bisnis inti pesawat terbang serta kompetensi lain yang berkaitan dengan pesawat terbang, sementara 30% nya selama bisnis plasma. Dengan paradigma baru ini Dirgntara Indonesia melahirkan enam profit center dan tujuh strategic bussines units serta lima usaha pendukung.

Sementara itu restrukturisasi permodalan dan keuangan masih dalam proses audit oleh pemerintah dan diharapkan akhir tahun sudahy memperoleh keputusan final.

2.2 Struktur Organisasi

Struktur organisasi yang ada di PT Dirganatara Indonesia : 1. Devisi Akuntansi

2. Departemen Akuntansi Keuangan 3. Departemen Akuntansi Biaya 4. Departemen Akuntansi Manajemen

GAMBAR 2.1

STRUKTUR ORGANISASI TINGKAT DEPARTEMEN

DIVISI AKUNTANSI, DIREKTORAT KEUANGAN & ADMINISTRASI

DIVISI

AK0000

AKUNTANSI

DEPARTEMEN DEPARTEMEN DEPARTEMEN DEPARTEMEN AK1000

AKUNTANSI

KEUANGAN AK2000

AKUNTANSI

BIAYA AK3000

AKUNTANSI

MANAJEMEN AK4000

2.3 Deskrikpsi Jabatan

Job description unit organisasi direktorat keuangan yang mendukung penelitian ini adalah divisi akuntansi, divisi akuntansi keuangan, divisi akuntansi biaya, divisi akuntansi manajemen, dan divisi dukungan system keuangan dan prosedur. Hal tersebut lebih dijelaskan seperti :

Divisi akuntansi

Suatu divisi atau bagian yang berfungsi :

a. merencanakan, menyusun, memelihara prosedur, system akuntansi dan kebijakan akuntansi sesuai perkembangan proses bisnis perusahaan.

b. Mengimplementasikan dan mengendalikan pelaksanaan prinsip-prinsip akuntansi yang ditetapkan ikatan akuntansi Indonesia dalam proses pencatatan akuntansi. c. Menyajikan laporan keuangan perusahaan secara periodic yang sesuai dengan

kaidah-kaidah akuntansi umum.

Dengan misi menjamin system keuangan dan akuntansi PT Dirgantara Indonesia, senantiasa mampu mendukung pengendalian strategis perusahaan, guna mewujudkan misi perusahaan pada posisi mampu bersaing di pasar global sebagai industri terbang regional. Wewenang dan Tanggungjawab

a. mengkoordinir perencanaan keuangan perusahaan yang berkaitan dengan sumber pendanaan dari hasil kegiatan usaha serta usaha yang diperlukan untuk realisasinya. b. Mengkoordinir serta mengontrol seluruh kegiatan yang berkaitan dengan proses

c. Mengkoordinir pembinaan serta pengembangan sistim akuntansi yang diperlukan secara menyeluruh dan terpadu.

d. Mengkoordinir pembinaan serta pengembangan sistim infomasi akuntansi yang terintegrasi dengan sistim-sistim lain yang terkait.

e. Mengkoordinasiskan seluruh fungsi/unit organisasi untuk proses penyajian laporan keuangan supaya tepat waktu, tepat saji dan akurat.

Divisi akuntansi terbagi menjadi: 1. Divisi Akuntansi Keuangan fungsi :

1. Melaksanakan pencatatan dan pengelompokan transaksi keuangan serta melakukan vertifikasi terhadap akun-akun seacra tepat untuk penyajian laporan keuangan perusahaan.

2. Mengevaluasi, menganalisis transaksi-transaksi yang telah terjadi dan melakukan eliminasi, rekonsiliasi terhadap data-data keuangan serata pembuatan subsidiary ledger maupun general ledger untuk menghasilkan statement of account.

3. Mengkoplikasi, konsolidasi dan menganalisa transaksi dalam rangka menyediakan laporan keuangan perusahaan dan anak perusahaan sesuai dengan standar akuntansi, kebijakan perusahaan an regulasi terkait.

Wewenang dan tanggung jawab

2. Melaksanakan rekonsiliasi dan konsolidasi seluruh data pendukung laporan keuangan secara batc/manual maupun on line baik dengan pihak intern maupun ekstern serta membuat neraca dan laba/rugi.

3. Melakukan koordinasi dan konfirmasi atas data-data keuangan di lingkungan perusahaan maupun pihak external terkait.

4. Melakukan requirement system sesuai perkembangan teknologi dan akuntansi.

5. Melaksanakan konfirmasi hutang dan piutang dengan rekanan baik di dalam maupun luar negri.

2. Divisi Akuntansi Biaya Fungsi :

Mengkompilasa, konsodilasi dan menganalisa seluruh transaksi keuangan terhadap akuk-akun yang tidak wajar dalam rangka menyediakan laporan keuangan perusahaan dan anak perusahaan sesuai dengan standar akuntansi, kebijakan perusahaan dan regulasi terkait. Wewenang dan tanggung jawab

1. Posting dan data entri transaksi inventory baik secara arus uang maupun arus barang (income & outgoing) berikut perhitungan penyisihan inventory.

2. Posting dan data entrys transakasi Property (Aktiva Tetap Berwujud) dan melakukan perhitungan penyusutan asset.

4. Menerbitkan listing data inventory sebagai dasar pelaksanaan Cycle Counting Inventory dan mendistribusikan ke masing-masing Inventory Holder terkait.

5. Penelitian, Posting dan jurnal entrys terhadap perbedaan hasil Cycle Counting.

6. Menerbitkan listing data poperty sebagai dasar pelakasanaan investarisasi Aktiva Tetap Berwujud (ATB) dan mendistribusikan ke masing-masing funsi/asset holder terkait. 7. Penilaian, posting dan jurnal entrys terhadap perbedaan hasil inventarisasi Aktiva Tetap

Bewujud (ATB)

8. Menetukan dan mengefaluasi produk yang dihasilkan dalam penentuan status (Tekontrak, WIP, Barang Jadi, Scraft/Reject, dll).

9. Menganalisa dan melakukan pengawasan laporan dari setiap transaksi keuangan untuk penyajian laporan keuangan berupa Neraca, Laba-Rugi, beserta penjelasannya.

10..Melaksanakan rekonsiliasi dan konsolidasi seluruh data pendukung laporan keuangan secara batch/manual maupun on line dengan pihak intern maupun ekstern serta membuat Neraca dan Laba-Rugi.

11.Melakukan koordinasi dan konfirmasi atas data-data keuangan di lingkungan perusahaan maupun pihak external terkait.

12.Melakukan requitment system sesuai perkembangan teknologi dan akuntansi.

3. Divisi Akuntansi Manajemen Fungsi :

manajemen dapt mengetahui perkembangan operasi perusahaan yang dapat dijadikan sebagai dasar pengambilan keputusan.

Wewenang dan tanggung jawab

1. menentukan metologi analisis biaya yang relevan.

2. membuat format laporan kepada manajemen sesuai dengan kondisi perusahaan. 3. melakukan evaluasi terhadap biaya-biaya dan mentukan tingkat kewajarannya. 4. melakukan analisis varience atas Budget dan realisasi biaya setip program. 5. monitoring program/proyek yang paling kritis terhadap operasi perusahaan. 6. menentukan metologi evaluasi Program/Proyek yang paling efektif.

7. membuat perhitungan dasar/standar harga pokok. 8. melakukan terhadap Re-Alokasi Anggaran biaya.

4. Divisi Dukungan System Keuangan Dan Prosedur Fungsi :

Menganalisa, mengevaluasi design format-format transaksi serta standarisasi numbering system (coding) seluruh transaksi bisnis peruahaan untuk menujang aktivitas bisnis perusahaan dalam integrasi maupun system implementasinya agar memudahkan pembuatan laporan keuangan secara akurat dan tepat waktu.

Wewenang dan tanggung jawab

2. menganalisa dan mengevaluasi serta mendesingn simplikasi format & coding informasi bisnis perusahaan untuk mempercepat laporn transaksi perusahaan.

3. mendesign serta membuat Numbering System untuk Proyek-proyek Core & Non Core Competency perusahaan.

4. membuat kondifikasi transaksi engineering. Produksi, procurement, finance. 5. membuat manual-manual & pedoman-pedoman untuk pelaksanaannya. 6. membuat dat flow diagram untuk system informasi dan aplikasi. 7. mamaintenaince Data Refference di Data Base maupun manual. 8. menyiapkan kosep bisnis proses dan strategi kebijakan keuanagan. 9. memonitor pelaksanaan manual-manual yang telah dibakukan.

2. 4 Kegiatan Usaha Perusahaan

Pada awal tahun 2004, program retrukturisasi perusahaan yang mencakup reorientasi bisnis di PT. Dirgantara Indonesia memfokuskan bisnis dari 18 menjadi 5 satuan usaha, yang meliputi

1. aircraft

Memproduksi bebagai pesawat untuk memnuhi bebagai misi sipil, militer dan juga misi khusus seperti NC – 22, CN – 235, NBO 105, SUPER PUMA nAS 332, NBELL -412.

2. Aerostructure

Bisnis Aerostructure meliputi :

b. Pengembangan rekayasa, pengembangan komponen Aerostructure yang baru

c. Perencanaan dan pembuatan alat-alat

3. Aircraft Service

Menyediakan service pemeliharaan pesawat dan helicopter bebagai jenis, yang meliputi penyediaan suku cadang, pembaharuan dan modifikasi struktur pesawat, pembaruan interior, maintence & overhaul.

4. Defence

Bisnis utama stauan usaha defence, terdidri dari produk-produk militer, perawatan, perbaikan, pengujian dan kalibrasi baik secara mekanik maupun elektrik dengan tingkat akurasi yang tinggi, integrasi alat-alat perang dan produksi beragam system senjata.

5. Engineering service

Bisnis satuan usaha engineering adalah memenuhi kebutuhan produk dan jasa bidang engineering.

Kerjasam internasional yang dilakukan oleh PT Dirgantara Indonesia diantaranya: PT. DI <> CASA/Spayol : NC-212, CN-235

PT. DI <> Euro Copter/ Jerman : NBO-105 PT. DI <> BHT/AMERIKA : NBELL412 PT. DI <> Eurocopter/Prancis : NAS-332

PT. DI <> FIAS/Prancis : Taining Fasilities PT. DI <> BAE/Inggris : Rapier Componants PT. DI <> Lockhead/Amerika : F-16 Components PT. DI <> FZ/Belgia : FFAR2,75 Roket

PT. DI <> AEG/Telepunken/Jerman : SUT Torpedo PT. DI <> GE/Amerika : UMC, Engine Overhaul C17 PT. DI <> Garrett/Amerika : Engine Overhaul TPE 331

BAB IV

KESIMPULAN DAN SARAN

3.1Kesimpulan

Berdasarkan hasil kerja praktek dan analis yang di kemukakan pada bab sebelumnya, maka dari laporan tugas akhir ini dapat ditarik beberapa kesimpulan diantaranya adalah : 1. Prosedur pengeluara kas hanya mengatur aliran dokumen input dari fungsi lain kepada

Fungsi Akuntansi terhadap informasi penambahan. Prosedur yang digunakan di PT Dirgantara Indonesia

• pembendaharaan • akuntansi

2. Dokumen-dokumen yang di gunakan di PT Dirgantara Indonesia • Bukti kas / pengeluaran

• Nota transfer • Bukti voucher

Proses pembuatan voucher • Surat pesanan

2.2Saran

Dalam rangka menyusun laporan kerja praktek ini, penulis memberikan saran yang mudah-mudahan berguna bagi pihak yang berkepentingan, dalam hal ini PT Dirgantara Indonesia yaitu sebagai berikut :

1. Untuk mencapai Negara tujuan yang telah direncanakan yaitu untuk menambah devisa Negara disarankan agar meningkatkan teknologi yang lebih dari pada sebelumnya.

BAB I

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Dunia usaha yang mengalami perkembangan menyebabkan persaingan diantara perusahaan-perusahaan yang bergerak dalam bidang yang sejenis maupun yang berbeda. Untuk mengatasi kondisi tersebut, perusahaan dituntut untuk dapat bersaing mempertahankan kelangsungan hidupnya. Selain itu perusahaan dituntut juga untuk mengoreksi diri dengan melakukan perbaikan-perbaikan dalam aktivitas usahanya agar kegiatan operasi perusahaan dapat dicapai dengan baik.

Setiap perusahaan menghendaki tingkat profitabilitas yang cukup tinggi sehingga

dapat menjaga kelangsungan hidup usahanya sampai ke masa yang akan datang. Untuk

dapat mewujudkan hal itu, maka manajemen perusahaan harus melakukan tindakan

pengawasan terhadap alur kas yang terjadi didalam perusahaan agar perusahaannya dapat

terhindar dari kerugian. Karena kas merupakan salah satu aktiva lancar yang berfungsi

sebagai alat pembayaran dan alat pengukur dalam dunia akuntansi dan dunia bisnis. Bila di

lihat dari posisinya pada neraca, kas merupakan jenis aktiva dengan tingkat liquidasi cukup

tingg, dalam artian sering mengalami perpindahan, karena hampir semua transaksi yang

terjadi pada perusahaan akan mempengaruhi posisi arus kas, dan sebaliknya kas juga

Salah satu upaya untuk mengamankannya adalah dengan mengadakan pengawasan terhadap pelaksanaan aktiva tersebut yang salah satunya adalah pengawasan terhadap kas, baik penerimaan maupun pengeluaran kas. Hal ini dikarenakan kas memegang peranan penting dalam mengembangkan perusahaan yang sekaligus merupakan asset yang mudah digunakan dan disalahgunakan, sehingga perlu diadakannya pengawasan terhadap kas dengan baik dan benar menurut ketentuan yang berlaku. Akan tetapi penyalahgunaan biasanya jarang terjadi melalui transaksi penerimaan kas melainkan melalui pengeluaran kas.

Dalam upaya memantau serta mengetahui tentang permasalahan keuangan di perusahaan tersebut, perusahaan memerlukan prosedur pencatatan arus kas yang akurat. Prosedur pencatatan arus kas yang terdapat di PT. Dirgantara Indonesia adalah pencatatan laporan keuangan yang meliputi, kas dan setara kas, penyajian arus kas, pelaporan arus kas, arus kas dalam mata uang asing, transaksi bukan kas. Hal ini dilakukan karena kas merupakan aktiva yang sering menjadi sasaran penyelewengan dan kecurangan. Oleh karena itu, perusahaan harus benar-benar selektif dalam memilih atau menempatkan pegawai, khususnya bagian keuangan.

Berdasarkan latar belakang diatas penulis menyadari bahwa pengeluaran kas dalam suatu perusahaan merupakan hal yang sangat vital dalam kelangsungan operasional perusahaan. Oleh karena itu penulis tertarik mengambil judul :

1.2 Tujuan Kerja Praktek

1. Untuk mengetahui dokumen-dokumen yang digunakan dalam pelaksanaan

pengeluaran kas.

2. Untuk mengetahui prosedur dalam pelaksanaa pengeluaran kas.

1.3 Kegunan Kerja Praktek

Dalam melaksanakan kegiatan kerja praktek ini tentunya menghasilkan beberapa kegunaan bagi masing-masing pihak yang diantaranya adalah :

1. Bagi penulis

Kerja praktek ini sangat bermanfaat bagi penulis, yaitu penulis dapat : a. Mengenali atau mengetahui keseluryhan pekerjaan di tempat kerja

b. Menyiapkan diri dalam menghadapi lingkungan kerja setelah menyelesaikan studi.

c. Mungetahui atau melihat secara langsung penerapan ilmu akuntansi ditempat laporan.

d. Menyajikan hasil-hasil yang diperoleh selama kerja praktek dalam bentuk laporan kerja praktek.

2. Bagi instansi

1.4 Metode Kerja Praktek

Dalam kerja praktek ini penulis melakukan pengamatan dalam bidang akuntansi, khususnya dalam pencatatan pengeluran kas di PT Dirgantara Indonesia. Dalam pelaksanaan pengumpulan data dilakukan dengan metode-metode di bawah ini :

1. Studi Lapangan (Field Research) a. Metode pengamatan (obeservasi)

Pengumpulan data dengan cara mengamati secara langsung di lapangan baik secara fisik mupun kosep.

b. Metode wawancara (interview)

Pengumpulan data dengan cara mengadakan wawancara secara langsung dengan bebagai pihak yang berkaitan dan terlibat langsung dengan data-data yang akan dianalisis guna memperoleh data yang tepat

c. Metode dokumenter

Dengan pengumpulan data dan sumbernya yang terkait dokumen guna mendapat data yang diinginkan

2. Studi Kepustakaan (Library Research)

1.5 Lokasi dan waktu Kerja Praktek

Lokasi yang dijadikan lokasi kerja pratek oleh penulis bertempat di PT Dirgantara Indonesia (Persero), Gedung Pusat Manajemen divisi Finnance Accounting yang beralamat di jalan Pajajaran No.154, Bandung 40174.

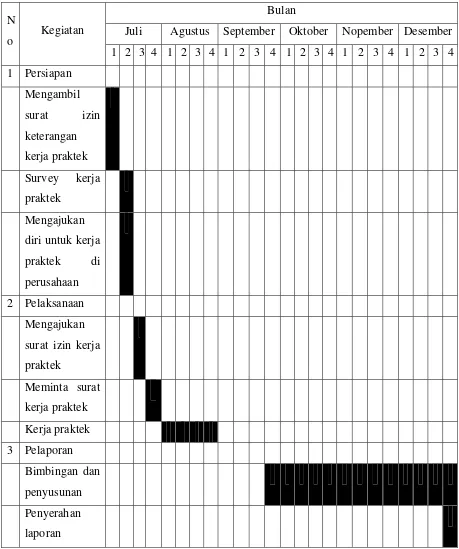

Tabel 1.1 Waktu kerja praktek

Bulan

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Berdasarkan pelaksanaan kerja praktek di PT Dirgantara Indonesia. Penulis ditempatkan dibagian divisi akuntansi bagian ini bertugas :

• Merencanakan, menyusun, memelihara prosedur, system akuntansi, dan kebijakan akuntansi sesuai perkembangan proses bisnis perusahaan.

• Mengendalikan pelaksanaan prinsip-prinsip akuntansi yang ditetapkan ikatan akuntansi Indonesia dalam proses pencatatan akuntansi.

• Menyajikan laporan keuangan perusahaan secara periodic yang sesuai dengan kaidah-kaidah akuntansi umum.

Di bagian ini penulis bertugas melakukan pencatatan atas semua pengeluaran secara teliti dan kemudian pengeluaran di catat di buku besar.

3.1.1 Pengertian Kas

penjualan tunai dan penerimaan kas dari piutang. Sedangkan untuk pengeluaran kas dapat dilakukan melalui dua cara yaitu dengan menggunakan cek dan uang tunai (Mulyadi, 2001 : 455).

Menurut Zaki Baridwan (2004 :83)“ Kas merupakan suatu alat pertukaran dan digunakan sebagai suatu ukuran dalam akuntansi. Dalam neraca kas merupakan aktiva yang paling lancer dalam arti yang paling sering berubah.”

Kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan piutang, dapat diterima sebagai setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat lain yang dapat diambil sewaktu-waktu.

Dari pengertian diatas, maka dapat disimpulkan bahwa kas diartikan sebagai alat bayar atau alat tukar dalam transaksi keuangan.

3.1.2 Arti Penting Kas bagi Perusahaan

Kas mempunyai kedudukan sentral dalam usaha menjaga kelancaran operasi perusahaan. Jumlah kas yang memadai sangat penting bagi kelancaran usaha sehari-hari maupun bagi keperluan menunjang pelaksanaan-pelaksanaan keputusan-keputusan strategi jangka panjang.

berbagai kewajiban seperti hutang gaji, bunga bank dan hutang dagang pada rekanan bahan baku dan sebagainya. Hal ini akan menyebabkan produktivitas kerja menurun serta merugikan nama baik perusahaan di mata supplier. Sebaliknya, jika kas berlebihan, berarti menyerap dana modal kerja yang langka dan mahal sehingga menaikkan beban tetap perusahaan

3.1.3 Sifat-sifat Kas

a. Kas terlalu terlibat dalam hampir semua transaksi perusahaan.

b. Kas merupakan harta yang siap dan mudah untuk digunakan dalam transaksi sertaditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa tanda pemilik.

c. Jumlah uang kas yang dimiliki oleh perusahaan harus di jaga sedemikian rupa sehingga tidak terlalu banyak dan tidak kurang.

Yang termasuk kas antara lain :

1. Uang kertas dan logam. Uang logam biasanya terbuat dari emas atau perak karena emas dan perak memenuhi syarat-syarat uang yang efesien.uang ketas adalah uang yang terbuat dari kertas dengan gambar dan cap tertentu dan merupakan alat pembayaran yang sah.

2. Cek dan Bilyet Giro

3. Simpanan di Bank dalam bentuk giro

5. Momey Order yaitu surat penting membayar sejumlah uang tertentu berdasarkan keperluan pengguna.

6. Cashier’s Chek yaitu cek yang dibuat oleh suatu bank untuk suatu saat dicairkan di bank itu juga.

7. Bank Draft yaitu cek atau perintah membayar dari suatu bank yang mempunyai rekening di bank lain, yang dikeluarkan atas permintaan seseorang atau nasabah melalui penyetoran lebih dulu di bank pembuat.

3.1.4 Kecurangan Kas

1. Hasil penagihan kas tidak dicatat, tetapi digunakan untuk kepentingan pribadi. 2. Saldo kas tidak dilaporkan dalam keadaan yang sesungguhnya atau memanipulasi

antara kas masuk dan keluar.

3. Penundan pencatatan penerimaan kas dari piutang sampai pada waktu penerimaan kas dari piutang berikutnya.

4. Penggunaan uang atau cek untuk kepentingan pribadi, tetapi dicatat sebagai beban perusahaan.

3.1.5 Pengertian pengeluaran Kas

pelunasan utang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat-tempat lainnya yang dapat diambil sewaktu-waktu. (Depdiknas, 2003:535)

Pengeluaran uang dalam suatu perusahaan adalah untuk membayar berbagai macam transaksi, maka prosedur pengawasannya dilakukan dengan cara sebagai berikut :

a. Semua Pengeluaran uang yang relatif cukup besar menggunakan cek b. Dibuat laporan kas setiap hari

c. Dipisahkan antara yang menulis cek, menandatangani cek dan yang mencatat pengeluaran perusahaan.

d. Diselenggarakan kas kecil untuk pengeluaran yang jumlahnya relatif kecil dan yang sifatnya rutin.

e. Diadakan pemeriksaan dalam jangka waktu yang tidak ditentukan.

Berdasarkan pengertian diatas dapat disimpulkan sistem pengeluaran kas adalah proses yang dilaksanakan untuk melaksanakan pengeluaran kas cek atau tunai yang kemudian setelah terjadi transaksi tersebut akan menjadi sebuah dokumen. Sistem akuntansi pokok yang digunakan untuk melaksanakan pengeluaran kas yaitu sistem akuntansi pengeluaran kas dengan cek dan sistem akuntansi pengeluaran kas dengan melalui dana kas kecil.

3.1.6 Pengertian Prosedur

karena itu, setiap perusahaan baik itu swasta maupun pemerintah hendaknya memiliki prosedur dasr pelaksanaan kerja untuk menunjang kelancaran operasioanal perusahaan. Dengan adanya prosedur yang memadai maka pengendalian dan tujuan yang akan dicapai dalam suatu organisasi dapat berjalan dengan baik. Dalam kamus lengkap bahasa Indonesia (2006:466) dinyatakan bahwa prosedur merupakan (a) tahap-tahap kegiatan didalam melaksanakan satu kegiatan dan, (b) metode langkah dini, langkah secara nyata dalam memecahakn satu masalah.

Definisi menurut Ardiyos (2006:457) “Prosedur adalah suatu klerikal, biasanya melibatkan beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin penanganan secara seragam terhadap transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”.

Menurut Sumadji (2006:527) “Prosedur adalah tahapan kegiatan untuk menyelesaikan suatu aktivitas, prosedur merupakan metode yang dilakukan secara rinci dalam usaha untuk memecahkan suatu permasalahan”.

3.1.7 Manfaat Prosedur

Dalam melaksanakan suatu kegiatan pasti terdapat manfaatnya. Begitu juga dengan prosedur sebagai suatu tindakan yang terstruktur dalam mencapai tujuan tertentu, memiliki manfaat yang jelas dalam pelaksanaannya. Sehingga tindakan yang dilaksanakan dengan suatu prosedur akan mendatangkan manfaat yang baik pula. Adapun manfaat prosedur menurut artikel konse-konsep prosedur, diantaranya adalah:

1. Memberikan keseragaman alam melakukan tindakan

2. Menyejiakan pandangan yang menyeluruh pada situasi dan persoalan yang dihadapi dengan realita.

3. Dapat menyederhanakan pelaksanaan alam mengambil keputusan.

4. Dapat mengurangi kesalahan-kesalahan yang timbul pada pelaksanaan kerja. 5. Tugas dapat dilaksanakan dengan cermat.

6. Keputusan yang salah dan terburu-buru dapat dikurangi.

7. Membantu usaha-usaha latihan karyawan denagn diterpkannya syarat-syarat kerja, ditetukannya hubungan kerja, serta diuraikannya secara lengkap aliran kerja.

3.1.8 Tujuan Prosedur

tersusun dengan baik dalam proses pencapaiannya. Hal ini berarti prosedur juga harus memiliki tujuan agar pelaksanaannya dapat berjalan dengan baik.

3.1.9 Fungsi Prosedur

Suatu tindakan yang dilakukan oleh satu orang atau lebih, harus didasarkan pada tujuan yang jelas. Oleh karena itu, agar tujuan dari suatu tindakan jelas, maka tindakan tersebut harus memiliki fungsi yang jelas pula. Sehingga tindakan yang dilaksanakan akan lebih optimal dalam pencapaian tujuannya. Menurut Hall (2001:17), fungsi prosedur adalah:

1. dapat mengetahui urutan kegiatan dalam menjalankan suatu kegiatan.

2. untuk menghindari penyimpangan-penyimpangan kegiatan yang seharusnya tidak dilakukan.

3. untuk mecegah pelaksanaan tugas yang tumpang tindih dan tidak berurutan, sehingga menimbulkan aktivitas yang tidak jelas.

3.2 Teknik Pelaksanaan

Dalam mengerjakan laporan kerja praktek ini penulis menggunakan tenik-tenik pelaksanaan seperti :

1. Pengumpulan data dengan cara mengamati secara langsung di tempat kerja praktek. 2. Penulis mengadakan wawancara secara langsung dengan pihak-pihak yang terlibat

langsung dengan data-data yang akan di analisis.

4. Penulis juga mencari data-data atau sumber-sumber lainnya yaitu internet.

5. Penulis mengumpulkan data dan sumber-sumber yang terkait dengan dokumem yang diinginkan.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Dokumen-dokumen yang Digunakan Dalam Pelaksanaan Pengeluaran Kas di PT Dirgantara Indonesia

1. Bukti kas / bank pengeluaran (BB) adalah dokumen yang digunakan untuk pengakuan pengeluaran uang dari Kas/Bank Perusahaan atas dasar dokumen-dokumen yang sah antara lain, Nota Debet Bank, bukti pengeluaran Kas atau Advice Debet Bank.

2. Nota transfer

3. Bukti voucher (VB) adalah dokumen yang digunakan untuk pengakuan hutang atas dasar dokumen yang sah antara lain: Surat Perintah Kerja/Purchase Order, Berita Acara Penerimaan dan tagihan/invoice dari Supplier.

Proses pembuatan voucher •Surat pesanan

•Surat permohonan pembayaran •Invoice

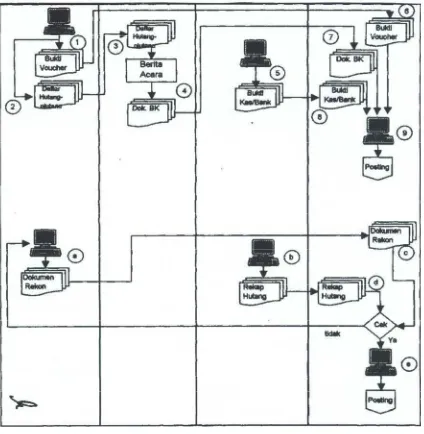

GAMBAR 3.2

Keterangan :

I. Dokumen transakasi hutang

1. menerbitkan dan mengirimkan dokumen bukti voucher (VB) pembayaran beserta lampirannya kepada fungsi akuntansi.

2. melaksanakan proses kompensasi hutang piutang pada pelanggan dan menyerahkan daftar hutang piutang yang di kompensasikan kepada fungsi penagihan.

3. menerimadafter hutang piutang yang dikompensasikan dari fungsi verifikasi. 4. menerbitkan berita acara kompensasi hutang piutang (BK) beserta lampirannya

dan menyerahkannya kepada fungsi akuntansi

5. menerbitakan dan mengirimkan dokumen pembayaran hutang yaitu bukti kas / bank pengeluaran (KB) atas voucher payable yang di biarkan beserta lampirannya kepada fungsi akuntansi.

6. menerima dokumen bukti voucher (VB) beserta lampirannya dari fungsi verifikasi.

7. menerima berita acara kompensasi hutang piutang (BK) beserta lampirannya dari fungsi penagihan.

9. melakukan pencatatan atau posting atas timbulnya transaksi hutang dan pembayaran hutang sesuai klasifikasi hutangnya dan kompensasi hutang piutang.

II. Dokumen Konfirmasi dan Rekonsiliasi

a. melakukan Konfirmasi dan Rekonsiliasi terhadap posisi hutang dengan supplier dan mengirimkam copy hasil rekonsiliasi tersebut kepada fungsi akuntansi. b. Menyampaikan rekapitulasi (Bukti Voucher Hutang) yang belum dibayarkan

beserta nilai atau informasi lainnya kepada fungsi akuntansi.

c. Menerima copy dari hasil konfirmasi atau rekonsiliasi terhadap posisi hutang dengan supplier dari fungsi verifikasi

d. Menerima rekapitulasi hutang yang belum dapat dibayarkan setiap akhir bulan atas perubahan informasi dari fungsi pembendaharaan.

e. Melakukan koreksi / posting setalah diketahui adanya perbedaan nilai, perhitungan atau informasi lainnya sesuai data / informasi terkini atau adanya kesalahan posting nilai, klasifikasi atau data lainnya belum dicatat.

4. Bukti pembayaran

3.3.2Prosedur yang Digunakan Dalam Pelaksanaan Pengeluaran Kas di PT Dirgantara Indonesia

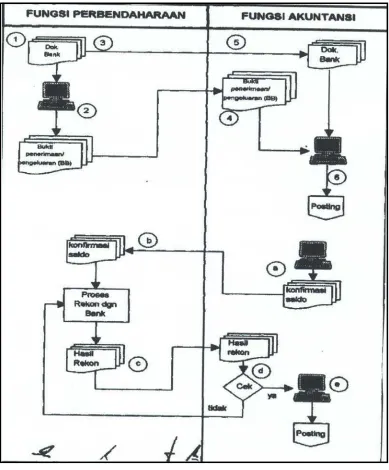

Prosedur pengeluaran kas yang digunakan pada PT Dirgantara Indonesia : 1. Perbendaharaan

1. Dokumen Transaksi

a. Menerbitkan dan mengirimkan dokumen Bukti Penerimaan Kas dan Setara Kas (BB) yang dilampiri antara lain dokumen Nota Kredit atau Advice Credit Bank kepada Fungsi Akuntansi.

b. Menerbitkan dan mengirimkan dokumen Bukti Pengeluaran Kas dan Setara Kas (BB) yang dilampiri antara lain dokumen Nota Debet Bank kepada Fungsi Akuntansi.

c. Mengirimkan dokumen Rekening Koran Bank kepada Fungsi Akuntansi d. Menerbitkan dan mengirimkan daftar Kas dan Setara Kas yang dijaminkan

ke pihak lain yang dilampiri dengan bukti Bank kepada Fungsi Akuntansi. e. Semua dokumen transaksi tersebut diatas dikirimkan paling lambat 2 (dua)

hari kerja setelah nota bank diterima kepada Fungsi Akuntansi

2. Dokumen Konfirmasi dan atau Rekonsiliasi

a. Menerima konfirmasi Saldo Kas dan Setara Kas dari Fungsi Akuntansi. b. Mengirimkan hasil rekonsiliasi dengan Bank atas transaksi Kas dan Setara

Kas kepada Fungsi Akuntansi.

2. Akuntansi

Fungsi Akuntansi.

a. Dokumen Transaksi

i. Menerima dokumen Bukti Penerimaan Kas dan Setara Kas (BB) yang dilampiri antara lain dokumen Nota Kredit atau Advice Credit Bank dari Fungsi Perbendaharaan.

ii. Menerima dokumen Bukti Pengeluaran Kas dan Setara Kas (BB) yang dilampiri antara lain dokumen Nota Debet Bank dari Fungsi Perbendaharaan.

iii. Menerima dokumen Rekening Koran Bank dari Fungsi Perbendaharaan

iv. Menerima daftar Kas dan Setara Kas yang dijaminkan ke pihak lain yang dilampiri dengan bukti Bank dari Fungsi Perbendaharaan.

v. Semua dokumen transaksi tersebut diatas di posting sesuai klasifikasinya paling lambat 2 (dua) hari kerja setelah diterima.

b. Dokumen Konfirmasi dan atau Rekonsiliasi

ii. Menerima hasil rekonsiliasi dengan Bank atas transaksi Kas dan Setara Kas dari Fungsi Perbendaharaan.

iii. Melakukan koreksi/posting setelah diketahui adanya perbedaan nilai, perhitungan atau informasi lainnya sesuai data/informasi terkini atau adanya kesalahan posting nilai, klasifikasi atau data lainnya belum dicatat.

iv. Semua dokumen konfirmasi dan atau rekonsiliasi diterima paling lambat 2 (dua) hari kerja dari Fungsi Perbendaharaan.

GAMBAR 3.3

Tinjauan Atas Prosedur Pencatatan Pengeluaran Kas Pada Departemen

Keuangan di PT Dirgantara Indonesia

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat mata kuliah kerja praktek jenjang studi diploma III program studi akuntansi

Oleh:

Wilda Nuryanti

21308007

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

Halaman LEMBAR PENGESAHAAN

KATA PENGANTAR………. i

DAFTAR ISI……… iii

DAFTAR TABEL……… v

DAFTAR GAMBAR……… vi

DAFTAR LAMPIRAN……… vii

BAB 1 PENDAHULUAN……….. 1

1.1 Latar Belakang Kerja Praktek……….. 1

1.2 Tujuan Kerja Praktek………... 3

1.3 Kegunaan Kerja Praktek……….. 3

1.4 Metode Kerja Praktek……….. 4

1.5 Lokasi dan Waktu Kerja Praktek………. 5

BAB II GAMBARAN UMUM INSTANSI………... 6

2.1 Sejarah Dinas………... 6

2.2 Struktur Organisasi………. 11

2.3 Deskripsi Jabatan……… 13

2.4 Kegiatan Usaha Perusahaan……… 18

3.1 Bidang Pelaksanaan Kerja Praktek………. 21

3.1.1Pengertian Kas………... 21

3.1.2Arti Penting Kas bagi Perusahaan………. 22

3.1.3Sifat-sifat Kas……… 23

3.1.4Kecurangan Kas……… 24

3.1.5Pengertian pengeluaran Kas……….. 24

3.1.6Pengertian Prosedur………... 25

3.1.7Manfaat Prosedur………... 27

3.1.8Tujuan Prosedur………. 27

3.1.9Fungsi Prosedur………. 28

3.2 Teknik Pelaksanaan……… 28

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek... 29

3.3.1Dokumen-dokumen yang Digunakan Dalam Pelaksanaan Pengeluaran Kas di PT Dirgantara Indonesia... 29

3.3.2Prosedur yang Digunakan Dalam Pelaksanaan Pengeluaran Kas di PT Dirgantara Indonesia……… 32

BAB IV KESIMPULAN DAN SARAN……… 37

4.1 Kesimpulan……… 37

4.2 Saran……….. 38

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Utama PT. Diragantara Indonesia Lampiran 2 Bukti Jurnal Kas/Bank Keluar

Lampiran 3 Surat Kuasa

Lampiran 4 Nota Transfer/Transfer Note Lampiran 5 Bukti Jurnal Voucher

Lampiran 6 Bukti Proses Voucher Lampiran 7 Surat Pesanan

Lampiran 8 Surat Permohonan Pembayaran Lampiran 9 Invoice

Lampiran 10 Surat Kena Pajak

Lampiran 11 Formulir Penggantian Biaya Berobat Lampiran 12 Formulir Rawat Inap

Lampiran 13 Surat Permohonan Kuliah Praktek

Lampiran 14 Surat Penerimaan Kerja Praktek dari PT Dirgantara Indonesia Lampiran 15 Surat Hasil Kerja Praktek

Lampiran 16 Daftar Kehadiran Kerja Praktek Lampiran 17 Daftar Hasil Kerja Praktek

Lampiran 18 Daftar Hasil Keseluruhan Kerja Praktek

DAFTAR PUSTAKA

Ardiyos, 2004. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima. Baridwan, Zaki. 2004. Intermediate Accounting. Yogyakarta:BPFE. blog.trisakti.ac.id

dahlanforum.wordpress.com

Martin, Andre. 2006. Kamus Bahasa Indonesia. Surabaya : KARINA. Mulyadi, 2001. Sistem Akuntansi. Jakarta: Salemba Empat.

mycountry.blogdetik.com

PT. Dirgantara Indonesia (persero) Direktorat Keuangan dan Administrasi. www.akuntanmaniak.co.cc

www.e-dukasi.net www.scribd.com www.docstoc.com www.2dx.com www.unhas.ac.id

KATA PENGANTAR

Assalam,alaikum Wr. Wb.

Puji syukur kita panjatkan ke hadirat allah SWT, karena hanya atas rahmat, hidayah, dan karunia-Myalah hingga saat ini kita masih diberikan cukup umur dengan disertai segala keberkahan. Atas rahmat, hidayah, dan karunia-Nya pula lah penulis dapat menyelesaikan Laporan Kerja Praktek yang berjudul “Tinjauan Atas Prosedur Pencatan Pengeluaran Kas Pada Departemen Keuangan PT Dirgantara Indonesia”.

Penulis menyadari bahwa laporan yang disusun ini masih jauh dari sempurna dan masih memiliki banyak kekurangan. Namun kekurangan dan keterbatasan yang ada dalam diri penulis jadikan pelajaran dan cambuk untuk menjadi lebih baik lagi di masa yang akan datang.

Selama melaksanakan Kerja Praktek dan dalam penyusunan laporan ini, penulis telah mendapatkan banyak bimbingan, arahan, serta saran yang sangat konstruktif. Untuk itu dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih yang sebersar-besarnya kepada:

1. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE., m.Si, selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia dan selaku dosen pembimbing yang telah meluangkan waktu untuk memberikan bimbingan dan pengaruh kepada penulis. 4. Ibu Dona dan Ibu Seni selaku Sekertariat Program Studi Akuntansi FE Unikom

yang telah banyak membantu.

5. Ibu Nuryati selaku Menejer Divisi Akuntansi Keuangan PT. Dirgantara Indonesia (Persero).

6. Bapak Dedi, Bapak Deni, Bapak Besar, dan Staff Divisi Akuntansi Keuangan PT. Dirgantara Indonesia (Persero) lainnya yang telah memberikan bimbingan dan arahan kepada penulis selama kegiatan Kerja Praktek.

7. Kedua orang tua, Ibu Nurhayati dan Bapak Jaya yang selalu memberikan dukungan moril, materil dan terutama dukungan doa yang insya Allah tak akan pernah berhenti mengalir dipanjatkan kehadirat-Nya.

8. Segenap Staff Divisi Akuntansi Keuangan PT.Dirgantara Indonesia (Persero). 9. Teman-teman kelas 3Ak-5 yang selau membantu kapanpun penulis butuhkan.

DAFTAR RIWAYAT HIDUP

Nama : Wilda Nuryanti

Tempat Tanggal Lahir : Cianjur, 18 Desember 1990

Alamat : Komp. Margahayu Kencana c7 no 9

Agama : Islam

Pendidikan :

♦ Tahun 2008 sampai sekarang FAkultas Ekonomi UNIKOM

♦ Tahun 2006-2008 SMU Negri 1 Margahayu

♦ Tahun 2004-2006 SMP Negri 11 Bandung

♦ Tahun 1998-2004 SD Angkasa 1