ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN NASABAH BERTRANSAKSI DI BANK KONVENSIONAL

(Studi Kasus Nasabah Muslim PT BRI (Persero) Tbk, Cabang Sleman, Yogyakarta)

Donna Sawitri Oktora Email: donnasawitri@gmail.com

Jurusan Ilmu Ekonomi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta

Jalan Lingkar Selatan, Tamantirto, Kasihan Bantul, Yogyakarta 55183

Abstrak: Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi keputusan nasabah muslim PT BRI (Persero) Tbk, Cabang Sleman bertransaksi di bank konvensional. Faktor-faktor tersebut adalah reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah. Penelitian ini menggunakan data primer dengan memberikan kuesioner kepada nasabah muslim PT BRI (Persero) Tbk, Cabang Sleman, dengan jumlah sampel sebanyak 100 responden. Metode analisis yang digunakan adalah Regresi Linier Berganda dengan alat analisis SPSS 16. Berdasarkan analisis yang telah dilakukan diperoleh hasil bahwa secara parsial variabel reputasi bank, fasilitas pelayanan, promosi, dan lokasi bank berpengaruh signifikan dan positif terhadap keputusan nasabah muslim PT BRI (Persero) Tbk, Cabang Sleman bertransaksi di bank konvensioal. Sedangkan variabel religiusitas nasabah berpengaruh signifikan dan negatif terhadap keputusan nasabah muslim PT BRI (Persero) Tbk, Cabang Sleman bertransaksi di bank konvensioal. Secara serempak seluruh variabel independen yang terdiri dari reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah secara bersama-sama berpengaruh signifikan terhadap keputusan nasabah muslim PT BRI (Persero) Tbk, bertransaksi di bank konvensional.

Abstract: This research aims at analyzing the factors that influence the decision of Moslem customers of PT BRI (Persero) Tbk, Sleman Branch to use conventional bank. Those influencing factors are bank reputation, service facility, promotion, bank location, and customers religiosity. This research used primary data by giving questionnaire to the Moslem customers of PT BRI (Persero) Tbk, Sleman Branch, with the total sample of 100 respondents. The analysis method used was multiple linier regression with SPSS 16 analysis tool. Based on the analysis that had been done, the result was that partially, the variable of bank reputation, service facility, promotion, and bank location had significant and positive influence toward the decision of Moslem customers of PT BRI (P ersero) Tbk, Sleman Branch to use conventional bank. While the variable of customers religiosity had significant and negative influence toward the decision of Moslem customers of PT BRI (Persero) Tbk, Sleman Branch to use conventional bank. Simultaneously, all of the independent variables that consisted of bank reputation, service facility, promotion, bank location, customers religiosity had significant influence toward the decision of Moslem customers PT BRI (Persero) Tbk, Sleman Bramch to use conventional bank.

Keywords: Decision, Bank reputation, Service facility, Promotion, Bank Location, Customers Religiosity.

I. PENDAHULUAN

Latar Belakang

Perkembangan industri perbankann di Indonesia pasca deregulasi perbankan tahun 1988 mengakibatkan peran perbankan sebagai lembaga financial intermediary dalam membiayai external financing terutama untuk investasi semakin bertambah. Jumlah bank meningkat dua kali lipat selama sepuluh tahun yaitu 111 bank pada tahun 1988 menjadi 237 bank pada tahun 1997 (sebelum krisis) dan jumlah kantor bank juga mengalami peningkatan lebih dari 200% pada tahun yang sama (Maysun, 2005).

Pada pertengahan tahun 1997 Indonesia mengalami krisis moneter yang merupakan krisis yang melanda negara-negara Asia, seperti Korea Selatan dan Thailand. Diantara beberapa negara Asia tersebut, Indonesia mengalami kasus yang paling parah (Maysun, 2005). Krisis ekonomi yang melanda Indonesia telah melumpuhkan berbagai sektor usaha di Indonesia, salah satu sektor yang berdampak besar adalah sektor perbankan. Tercatat jumlah bank di Indonesia sebelum krisis moneter per 31 Desember 1996 sejumlah 240 bank dengan 6.415 kantor cabang. Pertengahan tahun 1997 krisis moneter terjadi, akibatnya jumlah bank per 31 Desember 1997 mengalami penurunan menjadi 237 bank dengan 6.337 kantor cabang, dan jumlah bank turun lagi menjadi 206 dengan 6.254 kantor cabang pada tahun 1998 (Masyun, 2005). Akan tetapi, hanya bank syariah yang dapat bertahan karena perbankan syariah menggunakan prinsip bagi hasil yang berdasar pada syariat Islam sehingga bank syariah tidak dibebani kewajiban untuk membayar bunga simpanan kepada nasabah.

memberikan alternatif instrumen keuangan dan perbankan kepada nasabah muslim Indonesia sesuai dengan syariat Islam yang dianut, tetapi potensi kependudukan masyarakat muslim yang begitu besar ternyata memuluskan pelaksanaan sosialisasi perbankan syariah. Mayoritas masyarakat muslim masih tidak mengetahui tentang bank syariah termasuk juga para akademisi dan profesional (Sholahuddin, 2001). Pada tahun 2014 terdapat 12 Bank Umum Syariah (BUS) da 32 Unit Usaha Syariah (UUS), namun hanya 3 BUS/UUS yang mencapai pangsa aset 10 persen dari BUK induknya. Secara keseluruhan pangsa pasar perbankan syariah nasional pada tahun 2015 masih dibawah target yaitu 4,7 persen. Meskipun mayoritas penduduk Indonesia adalah kaum muslim, tetapi dalam perjalanan pengembangan perbankan syariah berjalan dengan lambat dan belum berkembang sebagaimana halnya bank konvensional. Padahal bank konvensional menggunakan sistem bunga atau riba yang dilarang agama islam. Masyarakat muslim masih menggunakan bank konvensional dikarenakan berbagai macam alasan, diduga alasan-alasan tersebut disebabkan oleh bunga kredit yang diberikan bank konvensional lebih kecil dari pada bank syariah, pelayanan bank syariah masih kalah cepat dengan bank konvensional, kurangnya informasi serta ketidakpahaman dengan sistem dan operasional yang diterapkan bank syariah, hadiah dan bonus yang ditawarkan bank konvensional lebih banyak, serta rasa nyaman terhadap bank konvensional karena mereka lebih dulu mengenal bank konvensional dari pada bank syariah.

mayoritas penduduknya beragama islam sehingga memberikan peluang yang besar dalam perkembangan bank syariah di kota ini. Berdasarkan data DIY, jumlah penduduk muslim di DIY pada tahun 2015 adalah sebesar 3.323.528 orang dari total jumlah penduduk di DIY sebesar 3.595.256 orang, yang tersebar di Kabupaten Kulon Progo, Kabupaten Bantul, Kabupaten Gunung Kidul, Kabupaten Sleman, dan Kota Yogyakarta. Salah satu kabupaten di Daerah Istimewa Yogyakarta yang memiliki penduduk muslim terbanyak adalah kabupaten Sleman yaitu sebesar 966.298 dari total jumlah penduduk Sleman 1.075.126 penduduk. Namun, tidak semua masyarakat muslim di Kabupaten Sleman menggunakan jasa perbankan syariah. Hal ini dapat dilihat dari pangsa pasar perbankan syariah di Yogyakarta pada tahun 2015 mencapai 7,9 persen. Disisi lain, pertumbuhan aset perbankan syariah pada triwulan III 2015 hanya tumbuh sebesar 23,64 persen yoy lebih rendah dari triwulan III 2014 yaitu sebesar 31,06 persen yoy. Angka tersebut menunjukkan bahwa sebagian masyarakat masih melakukan transaksi di bank konvensional.

Penelitian ini mempunyai tujuan untuk mengetahui apakah faktor reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah memiliki pengaruh terhadap keputusan nasabah muslim PT BRI (Persero) Tbk bertransaksi di bank konvensional.

Landasan Teori 1. Perbankan

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan kesejahteraan orang banyak. keuntungan saja tetapi juga sosial. Bank memiliki hubungan yang erat dengan nasabah. Tanpa adanya nasabah maka kegiatan bank tidak akan berjalan. Menurut Kasmir (2010) nasabah adalah konsumen yang membeli dan menggunakan produk atau jasa yang ditawarkan oleh bank. Nasabah bank terdiri dari nasabah funding dan nasabah landing.

2. Bank Konvensional

Sebagian besar bank yang berkembang di Indonesia bank yang berdasarkan dengaan prinsip dan cara konvensional atau yang disebut dengan bank konvensional. Hal ini disebabkan tidak terlepas dari sejarah bangsa Indonesia yang mana kolonial Belanda (Barat) yang membawa bank ke Indonesia. Adapun pengertian bank konvensional menurut pasal 1 ayat 3 Undang-Undang No. 10 tahun 1998 bank konvensional dapat didefinisikan yaitu bank yang melaksanakan kegiatan usahanya secara konvensional yang dalam kegiatannya memberikan jasa keuangan.

3. Teori Perilaku Konsumen

b. Pendekatan Indefference Curve (Ordinal) c. Pendekatan Atribut

4. Teori Permintaan Uang

Mankiw (2006) mendefinisikan uang sebagai persediaan aset yang akan dapat digunakan untuk melakukan transaksi. Berdasarkan jenisnya uang dapat dibedakan menjadi uang kartal, uang giral, dan uang kuasi. Berdasarkan perhitungan jumlah permintaan uang di masyarakat, uang dapat dibedakan menjadi M0 (uang kartal), M1 (M0 ditambah dengan demand deposit yaitu tabungan yang dimiliki masyarakat yang ada di bank yang dapat diambil sewaktu-waktu), M2 (M1 ditambah dengan time deposit yaitti tabungan deposito dan sejenisnya yang memiliki waktu jatuh tempo atau tidak bisa diambil sewaktu-waktu), M3 (M2 ditambah dengan deposito jangka panjang, meliputi dana institutional yang ada dipasar uang). Menurut Mankiw (2006) uang memiliki tiga fungsi yaitu sebagai penyipan nilai, unit hitung, dan media pertukaran.

5. Teori Pengambilan Keputusan

6. Reputasi Bank

Menurut Fombrun (1996) berpendapat bahwa reputasi perusahaan adalah penilaian perusahaan oleh masyarakat banyak yang berada didalam perusahaan maupun diluar perusahaan. menurut Tjiptono (2007) reputasi adalah sesuatu yang sangat penting bagi citra suatu perusahaan karena citra perusahaan menggambarkan kualitas total jasa perusahaan tersebut.

7. Fasilitas Pelayanan

Menurut Yoeti (1980) fasilitas adalah segala sesuatu yang berupa fisik atau benda maupun jasa yang menyertai pelayanan yang diberikan perusahaan baik perusahaan jasa, perdagangan, maupun perusahaan industri. Fasilitas juga dapat diartikan sebagai sarana dan prasarana yang tersedia atau disediakan oleh perusahaan dan juga didalam kantor perusahaan, yang dimaksud untuk memberikan pelayanan maksimal agar konsumen atau pelanggan merasakan nyaman dan puas.

8. Promosi

9. Lokasi Bank

Lupiyoadi (2001) mendefinisikan lokasi adalah tempat dimana perusahaan melakukan operasi. Menurut Kasmir (2004) pertimbangan penentuan lokasi bank tidak dapat dilakukan secara sembarangan, tetapi harus mempertimbangkan berbagai faktor hal-hal yang perlu diperhatikan dalam pemilihan dan penentuan lokasi suatu bank. Secara khusus ada dua faktor yang menjadi pertimbangan dalam penentuan lokasi suatu bank yaitu:

1) Faktor Utama (Primer) a. Dekat dengan pasar b. Dekat dengan perumahan c. Tersedia tenaga kerja

d. Terdapat fasilitas pengangkutan seperti jalan raya, atau kereta api atau pelabuhan laut atau bandara (strategis).

e. Tersedia sarana dan prasarana seperti listrik, telepon dan lainnya. f. Sikap masyarakat

2) Faktor sekunder

a. Biaya untuk investasi di lokasi seperti biaya pembelian tanah atau pembangunan gedung.

b. Prospek perkembangan harga tanah, gedung atau kemajuan di lokasi tersebut.

c. Kemungkinan untuk peluasan lokasi.

e. Masalah pajak dan peraturan perburuhan di daerah setempat. 9. Religiusitas Nasabah

Religiusitas merupakan pengalaman individu terhadap ajaran agama atau kepercayaan yang dianutnya dan keterikatan seseorang terhadap agama yang dipeluknya. Religius menurut islam adalah mengerjakan apa yang diperintahkan dan apa yang diajarkan agama islam secara keseluruhan. Glock dan Stark (1969) menjabarkan dimensi religiusitas kedalam lima dimensi, yaitu:

1) Dimensi ideologis (Keyakinan) 2) Dimensi ritualitas (Praktik)

3) Dimensi eksperiensi (Pengalaman) 4) Dimensi intelektual (Pengetahuan) 5) Dimensi konsekuensi

II. METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan metode penelitian kuantitatif. Pendekatan yang digunakan pada penelitian ini adalah diskriptif kuantitatif yang berarti teknik mengumpulkan, mengelola, menyederhanakan, menyajikan dan menganalisis data agar dapat memberikan gambaran mengenai permasalahan yang diteliti melalui observasi yang menghasilkan data berupa angka-angka.

B. Objek Penelitian

Kabupaten Sleman. Akan tetapi karena adanya keterbatasan waktu, tenaga, dan biaya maka peneliti memfokuskan penelitian dilakukan ke beberapa jaringan kantor PT BRI Cabang Sleman yang terdiri dari Kantor Cabang (KC) dan Kantor Cabang Pembantu (KCP) yaitu KC Seman, KCP Gedong Kuning, KCP Godean, KCP Monjali, KCP Pasar Colombo dan KCP UGM.

C. Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari lapangan oleh orang yang melakukan penelitian (Hasan, 2002). Sumber data primer dalam penelitian ini diperoleh langsung dari nasabah muslim PT BRI Cabang Sleman yang bertransaksi di bank konvensional melalui kuesioner. Data sekunder adalah data yang diperoleh dari orang-orang yang telah melakukan penelitian sebelumnya (Hasan, 2002). Data sekunder dalam penelitian ini diperoleh dari Bank Indonesia, Statistik Keuangan dan Ekonomi Indonesia, Biro Tata Pemerintahan Setda DIY, jurnal, skripsi, buku, dan literatur-literatur lainnya yang berhubungan dengan penelitian ini.

D. Teknik Pengambilan Sampel

disesuaikan dengan tujuan peneliti (Suharyadi, 2004). Besarnya sampel yang akan digunakan dalam penelitian ini adalah 100 responden.

E. Teknik Pengumpulan Data

Dalam penelitian ini, metode yang digunakan untuk pengumpulan data adalah metode survey. Metode ini dilakukan untuk mengumpulkan data dengan menggunakan kuesioner sebagai alat pengumpulan data.

F. Model Analisis Data

Dalam penelitian ini menggunakan uji validitas dan reliabilitas sebagai alat untuk menguji pertanyaan-pertanyaan dalam kuesioner dan menggunakan regresi linier berganda sebagai alat untuk menganalisis data. Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan model regresi berganda yaitu untuk menguji pengaruh variabel independen terhadap variabel dependen. Penulis menggunakan program statistik untuk mengolah data dengan menggunakan program SPSS 15 dan Microsoft Excel 2007.

III. HASIL DAN PEMBAHASAN

Gambaran Umum Objek/Subjek Penelitian 1. Gambaran Umum Kabupaten Sleman

Kabupaten Sleman merupakan salah satu Kabupaten dari lima Kabupaten/Kota di Provinsi Daerah Istimewa Yogyakarta (DIY) yang berada disisi utara. Secara geografis wilayah Kabupaten Sleman terbentang mulai dari 107°15’13” sampai dengan 100°29’30 Bujur Timur dan 7°34’51” sampai dengan

Sebelah Utara : Kabupaten Magelang dan Kabupaten Boyolali

Sebelah Timur : Kabupaten Klaten

Sebelah Barat : Kabupaten Kulon Progo

Sebelah Selatan : Kota Yogyakarta, Kabupaten Bantul, dan

Kabupaten Gunung Kidul

Kabupaten Sleman memiliki luas wilayah 57.482 Ha atau 574,82 Km2 dan secara administratif terbagi menjadi 17 kecamatan yang dibagi menjadi 75 desa dan 1.212 padukuhan, dengan jumlah penduduk tahun 2015 sebesar 1.075.126 penduduk yang didominasi oleh pemeluk agama islam yaitu sebesar 966.298 jiwa. 2. Gambaran Umum Bank Rakyat Indonesia (BRI)

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah terbesar di Indonesia. Pada awalnya BRI didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank Bantuan dan Simpanan Milik

Kaum Priyayi Purwokerto” yaitu suatu lembaga keuangan yang melayani

orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Hasil Penelitian 1. Uji Validitas

Uji validitas dilakukan dengan menggunakan rumus Korelasi Product Moment atau pertanyaan dinyatakan valid jika mempunyai nilai r hitung yang lebih besar dari r tabel pada taraf α = 5% atau bisa juga dilihat dari nilai tingkat

Dari hasil analisis didapat nilai korelasi antara skor item dengan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel. Nilai r tabel untuk degree of freedom (df) = n-k.

Dalam hal ini n adalah jumlah sampel dan k adalah konstruk. Pada kasus ini, besarnya df dapat dihitung 30 – 2 = 28 dengan alpha (α = 5%), maka didapat

nilai r tabel sebesar 0.3610 dengan jumlah total keseluruhan sampel sebanyak 30 responden dengan menggunakan uji dua sisi.

a. Variabel Keputusan Bertransaksi di Bank Konvensional Tabel 3.1

Hasil Uji Validitas Variabel Keputusan Nilai

R tabel Signifikansi Kesimpulan

0.781 71.760

P1 0.832** 0.3610 0.000 Valid P2 0.874** 0.3610 0.000 Valid P3 0.854** 0.3610 0.000 Valid P4 0.798** 0.3610 0.000 Valid Sumber: Data Primer, diolah dengan SPSS 16, 2016

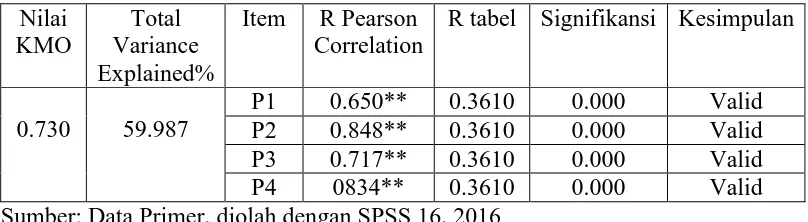

b. Variabel Reputasi Bank

Tabel 3.2

Hasil Uji Validitas Reputasi Bank Nilai

R tabel Signifikansi Kesimpulan

0.730 59.987

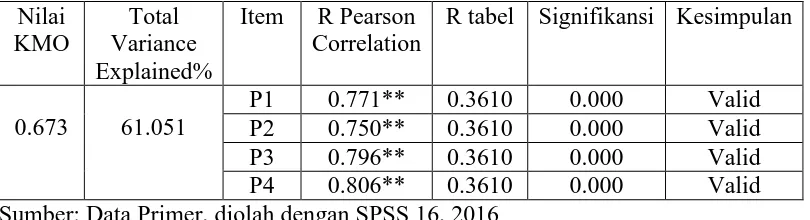

c. Variabel Fasilitas Pelayanan

Tabel 3.3

Hasil Uji Validitas Fasilitas Pelayanan

Nilai

R tabel Signifikansi Kesimpulan

0.673 61.051

P1 0.771** 0.3610 0.000 Valid P2 0.750** 0.3610 0.000 Valid P3 0.796** 0.3610 0.000 Valid P4 0.806** 0.3610 0.000 Valid Sumber: Data Primer, diolah dengan SPSS 16, 2016

d. Variabel Promosi

R tabel Signifikansi Kesimpulan

0.706 64.558

P1 0.743** 0.3610 0.000 Valid P2 0.715** 0.3610 0.000 Valid P3 0.894** 0.3610 0.000 Valid P4 0.831** 0.3610 0.000 Valid Sumber: Data Primer, diolah dengan SPSS 16, 2016

e. Variabel Lokasi Bank

Tabel 3.5

Hasil Uji Validitas Lokasi Bank Nilai

R tabel Signifikansi Kesimpulan

0.600 54.146

f. Variabel Religiusitas Nasabah

Tabel 3.6

Hasil Uji Validitas Religiusitas Nasabah

Nilai

R tabel Signifikansi Kesimpulan

0.646 65.370

P1 0.778** 0.3610 0.000 Valid P2 0.851** 0.3610 0.000 Valid P3 0.818** 0.3610 0.000 Valid P4 0.855** 0.3610 0.000 Valid Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan hasil pengolahan data uji validitas diatas, bahwa variabel keputusan bertransaksi di Bank Konvensional, reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah diperoleh hasil rhitung > rtabel dan nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian masing-masing pertanyaan dalam kuesioner untuk variabel keputusan bertransaksi di Bank Konvensional, reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah dinyatakan valid.

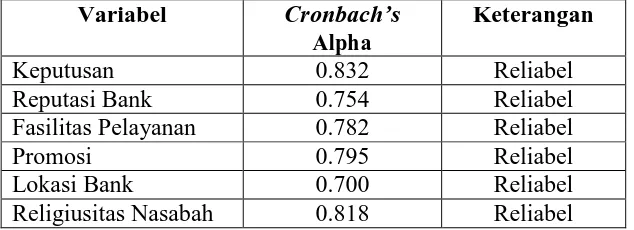

2. Uji Reliabilitas

Menurut Imam Ghazali (2006), suatu variabel dikatakan reliabel apabila memiliki Cronbach’s Alpha lebih besar dari 0.60. Perhitungan nilai Cronbach’s Alpha dilakukan dengan menggunakan bantuan program SPSS 16.

Tabel 3.7

Hasil Uji Reliabilitas Instrumen

Variabel Cronbach’s

Alpha

Keterangan

Keputusan 0.832 Reliabel

Reputasi Bank 0.754 Reliabel

Fasilitas Pelayanan 0.782 Reliabel

Promosi 0.795 Reliabel

Lokasi Bank 0.700 Reliabel

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan hasil pengujian koefisien Cronbach Alpha dari keenam variabel keputusan bertransaksi di Bank Konvensional, reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah diatas > 0.60. Dengan demikian masing-masing pertanyaan dalam kuesioner untuk variabel keputusan bertransaksi di Bank Konvensional, reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah dinyatakan reliabel.

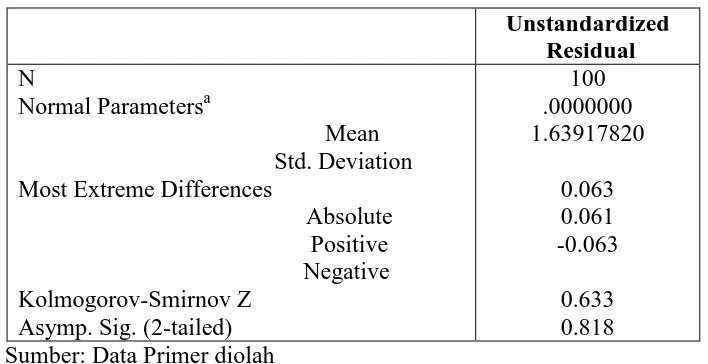

3. Uji Asumsi Klasik a. Uji Normalitas Data

Hasil uji normalitas dengan menggunakan Kolmogorov-Smirnov Test ini menghasilkan Kolmogorov-Smirnov Z sebesar 0.633 dan nilai Asymp. Sig. (signifikansi) sebesar 0.818 lebih besar dai 0.05 yang artinya data berdistribusi normal.

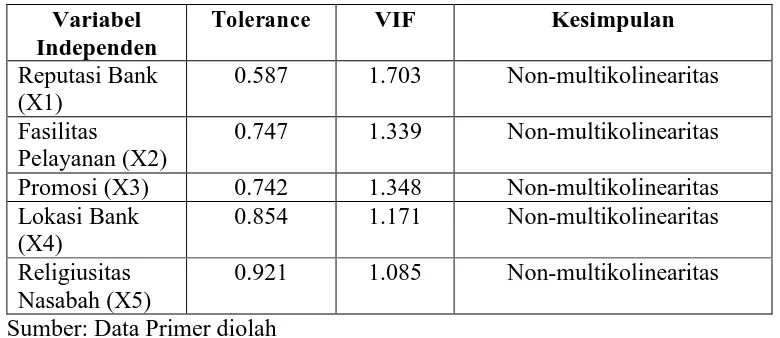

b. Uji Multikolinearitas

Untuk mendeteksi ada tidaknya multikolinearitas didasarkan nilai VIF (Variance Inflation Factor) dan tolerance. Hipotesis dalam uji multikolinearitas adalah jika H0 : VIF < 10 artinya tidak terkena multikolinearitas dan jika H1 : VIF > 10 artinya terkena multikolinearitas

Tabel 5.26

Ringkasan Hasil Uji Multikolinearitas

Variabel Independen

Tolerance VIF Kesimpulan

Reputasi Bank (X1)

0.587 1.703 Non-multikolinearitas Fasilitas

Pelayanan (X2)

0.747 1.339 Non-multikolinearitas Promosi (X3) 0.742 1.348 Non-multikolinearitas Lokasi Bank ada multikolinearitas pada model regresi.

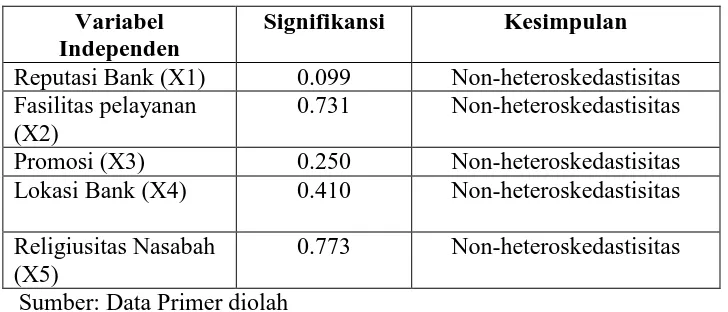

c. Uji Heteroskedastisitas

mengetahui ada atau tidaknya heteroskedastisitas maka dilakukan Uji Glejser.

Tabel 5.27

Ringkasan Hasil Uji Heteroskedastisitas Variabel

Independen

Signifikansi Kesimpulan Reputasi Bank (X1) 0.099 Non-heteroskedastisitas Fasilitas pelayanan

(X2)

0.731 Non-heteroskedastisitas

Promosi (X3) 0.250 Non-heteroskedastisitas Lokasi Bank (X4) 0.410 Non-heteroskedastisitas Religiusitas Nasabah

(X5)

0.773 Non-heteroskedastisitas Sumber: Data Primer diolah

Hasil perhitungan menggunakan tabel diatas dapat diperoleh hasil signifikansi > 0.05, sehingga dapat disimpulkan bahwa tidak terdapat heteroskedastisitas dan hasil uji dapat dilanjutkan.

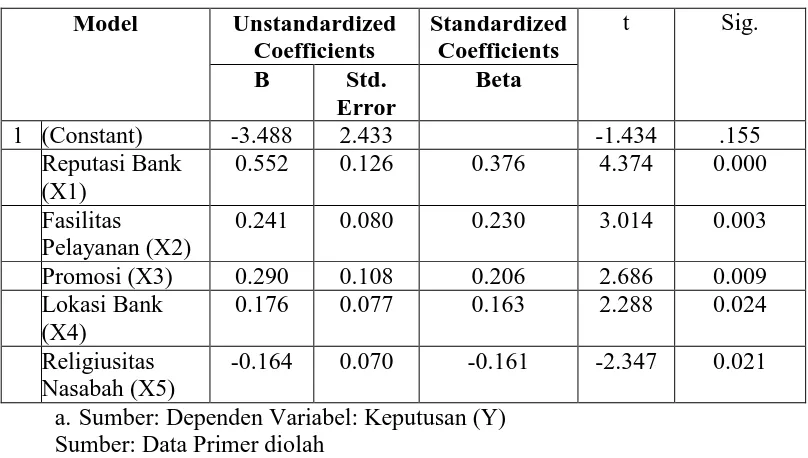

4. Analisis Regresi Linier Berganda a. Uji T (Uji Parsial)

Tabel 5.29 a. Sumber: Dependen Variabel: Keputusan (Y)

Sumber: Data Primer diolah

Dari hasil regresi diatas dapat diperoleh persamaan sebagai berikut: Y = 0.376X1 + 0.230X2 + 0.206X3 + 0.163X4 + -0.161X5 + e Dari persamaan tersebut dapat dijelaskan:

1) Pengaruh variabel reputasi bank (X1) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

2) Pengaruh variabel fasilitas pelayanan (X2) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.003 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar 3.014. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel fasilitas pelayanan memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.230.

3) Pengaruh variabel promosi (X3) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.009 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar 2.686. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel promosi memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.206.

4) Pengaruh variabel lokasi bank (X4) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel lokasi memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.163.

5) Pengaruh variabel religiusitas nasabah (X4) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.021 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar -2.347. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel religiusitas nasabah memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar -0.161.

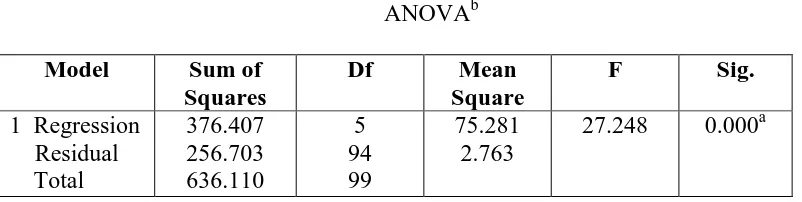

b. Uji F (Uji Serempak)

Uji F membuktikan secara simultan apakah terdapat pengaruh reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah terhadap keputusan nasabah muslim bertransaksi di bank konvensional. Hasil pengujian tersebut dapat dilihat pada tabel berikut:

Tabel 5.30

b. Dependent Variabel: Y Sumber: Data Primer diolah

Dari tabel diatas diperoleh F hitung sebesar 27.248 dengan nilai signifikan 0.000 < 0.05 sehingga dapat disimpulkan bahwa reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah secara simultan berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

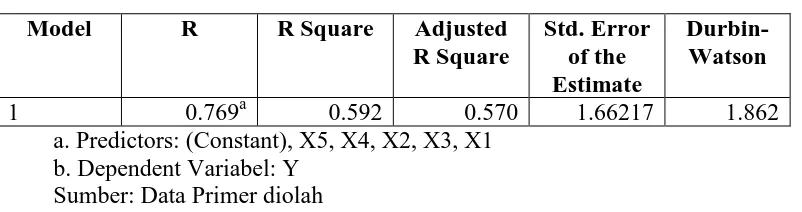

c. Uji Koefisien Determinasi (R2)

Tabel 5.31

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted

R Square

Std. Error of the Estimate

Durbin-Watson

1 0.769a 0.592 0.570 1.66217 1.862

a. Predictors: (Constant), X5, X4, X2, X3, X1 b. Dependent Variabel: Y

Sumber: Data Primer diolah

Pembahasan

1. Pengaruh Reputasi Bank Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel reputasi bank sebesar 0.376 dengan tingkat probabilitas 0.000. Nilai probabilitas 0.000 lebih kecil dari alpha 0.05 sehingga dapat disimpulkan bahwa reputasi bank berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Bank konvensional memiliki reputasi yang jauh lebih baik daripada bank syariah dikarenakan keberadaan bank konvensional yang lebih terdahulu daripada bank syariah. Persebaran jumlah kantor bank di Indonesia terus peningkat hal ini dikarenakan masih banyaknya masyarakat yang menggunakan jasa bank konvensional untuk melakukan transaksi walaupun sempat terjadi keterpurukan pada bank konvensional tetapi reputasi bank konvensional dimata masyarakat masih sangat baik terbukti banyak masyarakat yang masih percaya dan terus menggunakan bank konvensional. Jadi reputasi bank bisa menjadi tolak ukur seseorang untuk membuat keputusan bertransaksi menggunakan bank konvensional. Sehingga semakin baik reputasi bank maka akan menaikan keputusan nasabah muslim BRI Cabang Sleman bertransaksi menggunakan bank konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel fasilitas pelayanan sebesar 0.231 dengan tingkat probabilitas sebesar 0.003, dimana nilai 0.003 lebih kecil dari nilai alpha 0.05 sehingga dapat disimpulkan bahwa fasilitas pelayanan berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Berdasarkan hasil penelitian dapat diketahui bahwa fasilitas pelayanan dapat mempengaruhi keputusan nasabah muslim bertransaksi di bank konvensional dalam hal ini nasabah muslim BRI Cabang Sleman dikarenakan banyaknya mesin ATM yang dapat digunakan diberbagai tempat dan segala macam kebutuhan nasabah, banyaknya jaringan kantor yang tersebar yang memudahkan nasabah untuk melakukan transaksi, adanya penilaian nasabah yang baik terhadap pelayanan pegawai bank karena teknologi yang digunakan sudah semakin modern. Bukan hanya pelayanan bank dalam bentuk fisik saja, pelayanan dalam bentuk sumber daya manusia juga mempengaruhi keputusan mereka untuk bertransaksi di bank konvensional..

3. Pengaruh Promosi Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Promosi merupakan salah satu strategi pemasaran yang digunakan perusahaan untuk merangsang pembelian suatu produk ataupun jasa. Strategi promosi juga akan menjadi penggerak dalam mempengaruhi keputusan konsumen untuk membeli suatu produk atau jasa. Promosi harus dilakukan secara benar guna tercapainya tujuan yang telah direncanakan. Jika promosi yang dilakukan tidak tepat maka hal itu hanya akan mengeluarkan beban biaya perusahaan. Promosi yang dilakukan perusahaan haruslah menarik sehingga dapat mempengaruhi keputusan konsumen untuk menggunakan suatu produk atau jasa. Jadi banyaknya promosi yang dilakukan bank konvensional dalam hal ini BRI Cabang Sleman yang bersifat persuasif berpengaruh pada keputusan nasabah muslim untuk bertransaksi di bank konvensional.

4. Pengaruh Lokasi Bank Terhadap Keputusan Nasabah Muslim Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel lokasi bank sebesar 0.163 dengan tingkat probabilitas 0.024. Nilai probabilitas 0.024 lebih kecil dari alpha 0.05 sehingga dapat disimpulkan bahwa lokasi bank berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

tersedia di sekitar lokasi tersebut. Lokasi yang strategis, mudah dijangkau, mudah dilihat dari tepi jalan, dekat dengan pusat perbelanjaan dan dekat dengan pusat pemerintahan akan menarik minat calon konsumen memutuskan untuk menjadi nasabah. Kemudahan akses untuk menjangkau dan mendapatkan produk atau jasa yang diinginkan konsumen merupakan dasar bagi pelaku usaha untuk membuat strategi mendekatkan produk atau jasa kepada masyarakat luas. Keberadaan jaringan kantor ditengah-tengah masyarakat terpencil atau pedesaan sangat membantu masyarakat tersebut untuk memperoleh bantuan untuk memenuhi kebutuhannya yang berupa penyediaan jasa keuangan. Sehingga masyarakat perkotaan maupun pedesaan sama-sama bisa merasakan jasa penyedia jasa keuangan. Sejauh ini bank konvensional dalam hal ini BRI mampu menjangkau masyarakat hingga kepedesaan sehingga lokasi sangat menetukan keptusan nasabah muslim BRI Cabang Sleman bertransaksi menggunakan bank konvensional.

5. Pengaruh Religiusitas Nasabah Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel religiusitas nasabah sebesar -0.161 dengan tingkat probabilitas 0.021. Nilai probabilitas 0.021 lebih kecil dari alpha 0.05 sehingga dapat disimpulkan bahwa religiusitas nasabah berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

keputusan nasabah muslim bertransaksi menggunakan bank konvensional. Sebaliknya, apabila tingkat religiusitas seseorang tinggi maka akan menurunkan keputusan nasabah muslim bertransaksi mengggunkan bank konvensional. Seseorang yang memiliki tingkat religiusitas yang tinggi lebih memahami akan hukum-hukum Islam. Mereka akan menghindari menggunakan bank konvensional karena bank konvensional menggunakan sistem bunga. Bunga atau riba adalah sesuatu yang sangat dilarang dalam Islam.

IV. PENUTUP

Kesimpulan

Berdasarkan hasil analisis dan pembahasan penelitian mengenai faktor-faktor yang mempengaruhi keputusan nasabah muslim PT BRI (Persero) Tbk, bertransaksi di bank konvensional, maka dapat ditarik kesimpulan sebagai berikut: 1. Reputasi bank berpengaruh secara signifikan dan positif terhadap keputusan nasabah muslim PT BRI (Persero) Tbk, bertransaksi di bank konvensional, dengan nilai signifikansi lebih kecil dari nilai alpha (α = 0.05).

4. Lokasi Bank berpengaruh secara signifikan dan positif terhadap keputusan nasabah muslim PT BRI (Persero) Tbk, bertransaksi di bank konvensional, dengan nilai signifikansi lebih kecil dari nilai alpha ( α = 0.05).

5. Religiusitas Nasabah berpengaruh secara signifikan dan negatif terhadap keputusan nasabah muslim PT BRI (Persero) Tbk, bertransaksi di bank konvensional, dengan nilai signifikansi lebih kecil dari nilai alpha ( α = 0.05).

Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah dijelaskan diatas, maka peneliti akan menyampaikan saran yang kiranya dapat bermanfaat bagi pihak terkait. Adapun saran yang dapat disampaikan adalah sebagai berikut:

1. Perlu adanya peningkatan strategi pengembangan bank konvensional agar tetap menjaga loyalitas nasabahnya sehingga mampu meningkatkan kompetisi usaha antar bank.

2. Bank Konvensional diharapkan mampu melakukan evaluasi secara periodik mengenai kinerja bank, baik dari sisi produk maupun layanan yang diberikan bank agar dapat mempertahankan dan meningkatkan kinerja yang telah dicapai. 3. Masyarakat perlu meningkatkan pengetahuan dan informasi mengenai konsep

DAFTAR PUSTAKA

Ascarya, D. (2005). Bank Syariah: Gambaran Umum Indonesia. Indonesia: Bank Indonesia.

Badan Pusat Statistik, DIY dalam Angka 2015. D.I Yogyakarta.

Basuki, A. T. (2015). Regresi Dalam Penelitian Ekonomi dan Bisnis. Seman, Yogyakarta: Danisa Media.

Biro Tata Pemerintahan Setda DIY (2015). Daerah Istimewa Yogyakarta. Booklet Perbankan Indonesia. (2011). Indonesia: Bank Indonesia.

Fombrun, C. J. (1996). Reputation: Realizing Value From The Corporate Image. Cambridge, Massachusetts: Harvard Business School Press.

Ghozali, I. (2006). Aplikasi Analisis Multivariate Dengan SPSS. Semarang: Badan Penerbit Universitas Diponogoro.

Glock, & Stark. (1969). Religion and Society Intension. USA:Rand MC: Nally and Company.

Hasan, I. (2002). Pokok-Pokok Materi Metodologi Penelitian dab Aplikasinya. Bogor : Ghalia.

http:/www.bri.co.id/unitkerja. (n.d.). Retrieved September 22, 2016

Indonesia, B. (2010). Undang-Undang Republika Indonesia No. 10 Tahun 1998 Tentang Perbankan. Indonesia: Bank Indonesia.

Kasmir. (2010). Bank Dan Lembaga Keuangan Lainnya. Jakarta: PT Raja Grafindo Persada .

Kasmir. (2004). P emasaran Bank. Jakarta: Prenada Media. Kasmir. (2008). P emasaran Bank. Jakarta: Grafindo Persada.

Kotler, P. (2002). Keputusan Pembelian Adalah Tindalan Dari Konsumen. Bandung: Linda Karya.

Kotler, P. (2002). Manajemen Pemasaran . Jakarta: Prehall Indo.

Lupiyohadi, R. (2001). Manajemen Pemasaran Jasa Teori dan Praktik. Jakarta: Salemba Empat.

Maysun. (2005). Analisis Kinerja Bank Umum Syariah dan Bank Umum Konvensional di Indonesia . Surakarta: Universitas Negeri Surakarta. Rismayanti, F. (2005). Pengetahuan Konsumen Mengenai Perbankan Syariah dan

Pengaruhnya Terhadap Keputusan Menjadi Nasabah Pada PT Bank Syariah Mandiri Tbk Cabang Bandung . Skripsi FE UNPAD .

Sholahuddin, M. (2001). Hambatan Sosialisasi Sistem Perbankan Syariah. Surakarta: FE UMS.

Tjiptono, F. (2007). Strategi Pemasaran. Yogyakarta: Andi. Yoeti, O. (1980). P emasaran Pariwisata. Angkasa: Bandung.