PERBANDINGAN INDIKATOR KINERJA KEUANGAN PEMERINTAH DAERAH SE-PROVINSI LAMPUNG

(Skripsi)

Oleh

ENGGA ERLANGGA

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Comparison of Performance Indicators The whole Local Government Finance Lampung Province

By

Engga Erlangga

Abstract

This study aims to determine how the financial performance of local governments throughout the province of Lampung with regional performance indicators outlined by the ratio of self-reliance, the level of effectiveness, and the level of financial activity in each regency Lampung.

Population of this research is the Government of districts / cities in Lampung Province who has been preparing the financial statements of 2008 to 2013, the sample in this study a total of 11 samples. Data was analyzed using Paired-samples T Test. Based on the results of the calculation of the average ratio of financial

independence of each District / City all over Lampung during the 2008-2013 study compared with the independence criteria table fell on the criteria very less because it is located at 0-10%. The effectiveness of the calculation results with an average area ratio calculation results in the effectiveness of County and City Lampung Province who were having a very effective criteria. Results of calculation of the ratio of the area of financial activity throughout Lampung province shows that the average ratio of Regional Financial activities throughout the province of Lampung relatively high value that is equal to 99.98%. Based on the financial performance ratings show that it appears that the district Pesawaran ranks first in terms of financial performance area, followed by East Lampung and Central Lampung Regency, while the Lampung provincial capital of Bandar Lampung which is ranked 5, the gatekeeper in terms of financial performance areas that Tulang Bawang district.

Perbandingan Indikator Kinerja Keuangan Pemerintah Daerah Se-Provinsi Lampung

Oleh Engga Erlangga

Abstrak

Penelitian ini bertujuan untuk mengetahui bagaimanakah kinerja keuangan pemerintah daerah Se-Provinsi Lampung dengan indicator kinerja daerah yang diuraikan dengan Rasio kemandirian, tingkat efektivitas, dan tingkat aktivitas keuangan pada Masing-masing Kabupaten / Kota Se-Provinsi Lampung.

Populasi dari penelitian ini adalah Pemerintah kabupaten/kota di Provinsi Lampung yang telah menyusun laporan keuangan tahun 2008 sampai dengan tahun 2013, yang menjadi sampel dalam penelitian ini berjumlah 11 sampel. Analisis data dilakukan denganPaired-samples T Test. Berdasarkan hasil perhitungan rata-rata rasio kemandirian keuangan masing-masing Kabupaten/ Kota Se-Provinsi Lampung selama tahun penelitian 2008-2013 bila dibandingkan dengan tabel kriteria kemandirian jatuh pada kriteria sangat kurang karena terletak pada 0-10%. Hasil perhitungan efektivitas daerah dengan rata-rata hasil perhitungan rasio efektivitas di Kabupaten dan Kota yang berada Provinsi Lampung mempunyai kriteria sangat efektif. Hasil perhitungan rasio aktivitas keuangan daerah se-Provinsi Lampung menunjukkan bahwa rata-rata rasio aktivitas Keuangan Daerah se-Provinsi Lampung tergolong mempunyai nilai yang tinggi yaitu sebesar 99,98%. Berdasarkan peringkat kinerja keuangan menunjukan bahwa terlihat bahwa kabupaten Pesawaran berada di peringkat pertama dalam hal kinerja keuangan daerah, diikuti dengan Kabupaten Lampung Timur dan Kabupaten Lampung Tengah, sedangkan ibukota provinsi Lampung yaitu Kota Bandar Lampung berada di peringkat 5, yang menjadi juru kunci dalam hal kinerja keuangan daerah yaitu kabupaten Tulang Bawang.

PERBANDINGAN INDIKATOR KINERJA KEUANGAN PEMERINTAH DAERAH SE-PROVINSI LAMPUNG

Oleh

ENGGA ERLANGGA

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

RIWAYAT HIDUP

Penulis dilahirkan di Metro, pada tanggal 09 April 1990, sebagai anak keempat dari pasangan Bapak Iskandar AS dan Ibu Nirwana.

MOTO

“...Bole h ja di k a m u m e m be nc i se sua t u, pa da ha l ia a m a t ba ik ba gim u, da n bole h ja di k a m u m e nyuk a i

se sua t u, pa da ha l ia a m a t buruk ba gim u. Alla h m e nge t a hui, se da ng k a m u t ida k m e nge t a hui”

(Qs. Al-Ba qa ra h:2 1 6 )

“I w a nt t o be a be t t e r pe rson in e ve ry a spe c t . I re a lly don’t fe e l I ’ve in a nyw a y fulfille d m y pot e nt ia l in e ve ry

a re a of m y life . But I ’m opt im ist ic ” (Da m on Alba rn)

“Whe re ve r you’re going is w he re you’ll e nd up. Don’t w orry a bout t ha t . Enjoy t he sc e ne ry on t he w a y”

PERSEMBAHAN

Kupersembahkan karya ini kepada orang-orang yang berarti

dalam hidupku....

Kedua orang tuaku

Kakak-kakak ku Diana Anggrayni, S.H. Riska Oktaria, S.H.

Vina Fania, S.E.

SANWACANA

Dengan segala kerendahan hati penulis panjatkan puji syukur kepada Allah SWT yang dengan izinNya penulis dapat menyelesaikan penyusunan skripsi ini dengan judul“Perbandingan Indikator Kinerja Keuangan Pemerintah Daerah Se-Provinsi Lampung”. Skripsi ini disusun sebagai salah satu syarat untuk

memperoleh gelar sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari bimbingan, bantuan, dan dorongan yang sangat berarti dari berbagai pihak. Maka pada kesempatan ini, penulis

menyampaikan hormat dan terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof.Dr. Satria Bangsawan, S,E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. IbuYuztitya Asmaranti, S.E., M.Si. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

4. Ibu Dr. Ratna Septiyanti, S.E., M.Si. selaku Dosen Pembimbing Akademik;

6. Bapak Pigo Nauli, S.E., M.Sc.selaku Dosen Pembimbing Pendamping yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

7. Ibu Agrianti Komalasari, S.E., M.Si., Akt.selaku Dosen Penguji Utama yang telah memberikan bantuan, saran, arahan, dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

8. Bapak dan Ibu Dosen yang telah memberikan ilmu yang sangat bermanfaat selama penulis berada di Fakultas Ekonomi dan Bisnis Universitas Lampung;

9. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung yang selalu membantu dalam proses menuju sarjana; 10. Ayah dan Ibu yang selalu memberikan doa, semangat, kasih sayang,

dukungan moril dan materiil serta senantiasa berkorban dan selalu

memberikan yang terbaik bagi penulis dengan penuh keikhlasan. Semoga Allah SWT selalu melindunginya.

11. Kakak-kakak ku Diana Anggrayni, S.H. Riska Oktaria, S.H. Vina Fania, S.E. yang selalu memberi motivasi serta dukungan. Semoga kita bisa menjadi anak yang selalu membanggakan kedua orangtua kita.

12. Teman-teman Akuntansi angkatan 2008 yang tidak bisa disebutkan satu persatu;

14. Teman-teman Akuntansi Nissa, Neta, Karina, Ala, Mustika, Putri, Endah, Wulan, Sarah, Marce, Nahar, Rara, Regiza, Saddam, Bangga, Yoga, Ata, Dian, Nana, Rinda, Reget, Zaki, Afri, terima kasih atas semua bantuannya; 15. Keluarga Besar Minoritas (Aryo, Deni, Almukhallis, Fajrul, Affan, Adit,

Gerry Anugerah, Bery, Hendi, Ridho, Krisna, Diko, Baskoro, Gerry Ardika, Zona, Reza, Ijul, Kamal,Roni, Ferdi, Alsby, dll) kalian luar biasa; 16. Sahabat-sahabatku Lingga, Ijal, Jumli, Suhendra, Agis, Adam, Dodi,

Kirun,Anggi, Adit, Cepi, Mamang, Aris, Reza, Rendi, Putri, Tika, Ani, Novia, Patra, Dedo, Ishni, Rian (Alm) terima kasih atas telah menjadi sahabat yg baik selama ini.

17. Terimakasih untuk orang-orang yang sudah terlibat atau melibatkan dirinya dalam hidup saya, dan orang-orang yang terlewat disebutkan yang memiliki arti yang sama dalam kehidupan saya. Terima Kasih.

Akhir kata penulis hanya dapat mendoakan semoga segala bantuan yang diberikan mendapat pahala yang setimpal dari Allah SWT. Penulis berharap, semoga skripsi ini dapat memberikan manfaat dan pengetahuan bagi para pembaca.

Bandar Lampung, Oktober 2015 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT... ii

ABSTRAK... iii

HALAMAN PERSETUJUAN... v

HALAMAN PENGESAHAN... vi

PERNYATAAN... vii

RIWAYAT HIDUP... viii

PERSEMBAHAN... ix

MOTTO... x

SANWACANA... xi

DAFTAR ISI ... xiv

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

BAB I. PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Perumusan dan Batasan Masalah... 7

1.2.1 Perumusan Masalah... 7

1.2.2 Batasan Masalah ... 7

1.3Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan Penelitian... 7

1.3.2 Manfaat Penelitian... 8

BAB II. LANDASAN TEORI 2.1Keuangan Daerah ... 9

2.2Pengertian dan Unsur-Unsur APBD ... 11

2.3Dana Perimbangan dan Dana Alokasi Umum ... 14

2.4Pendapatan Asli Daerah (PAD) ... 17

2.5Belanja Daerah... 18

2.6Kinerja Keuangan Pemerintah Daerah ... 22

2.7Penelitian Terdahulu ... 27

2.8Model Penelitian ... 29

BAB III. METODE PENELITIAN 3.1 Sampel dan Data Penelitian ... 30

3.2 Operasional Variabel Penelitian... 31

BAB IV. HASIL DAN PEMBAHASAN

4.1 Data dan Sampel ... 35

4.2 Rasio Kinerja Keuangan Daerah Se-Provinsi Lampung ... 36

4.2.1 Rasio Kemandirian... 37

4.2.2 Rasio Efektifitas Pendapatan Daerah ... 40

4.2.3 Aktifitas Keuangan Daerah ... 41

4.3 Kinerja Keuangan Daerah Se-Provinsi Lampung ... 43

BAB V. SIMPULAN DAN SARAN 5.1 Simpulan ... 45

5.2 Saran………..……….. 46

DAFTAR TABEL

Halaman

3.1 Kriteria Kemandirian Keuangan Daerah... 32

3.2 Kriteria Efektivitas Keuangan Daerah ... 33

4.1 Prosedur Pemilihan Sampel ... 36

4.2 Rasio Kemandirian Daerah ... 37

4.3 Rasio Efektifitas Pendapatan Daerah ... 40

4.4 Aktifitas Keuangan Daerah ... 42

DAFTAR GAMBAR

DAFTAR LAMPIRAN

1. Seluruh Daerah Tingkat II Provinsi Lampung 2. Total Pendapatan Daerah

3. Pendapatan Asli Daerah

4. Target Pendapatan Asli Daerah 5. Total Belanja Daerah

6. Rasio Kemandirian 7. Rasio Efektivitas 8. Rasio Aktivitas 9. Kinerja Keuangan

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Selaras dengan pembangunan nasional, peran pemerintah daerah dalam

pelaksanaan pembangunan daerah terus diusahakan untuk lebih meningkat. Hal ini dimaksudkan untuk mewujudkan otonomi daerah yang lebih nyata dan bertanggung jawab, dalam rangka pelaksanaan pembangunan perlu ditingkatkan kemampuan mengelola dan kemampuan membangun daerah hal ini menunjukkan baik atau tidaknya kinerja pemerintah daerah. Kemampuan mengelola adalah mengelola anggaran pendapatan dan belanja daerah serta tugas pokok dan fungsi unit kerja, sehingga anggaran daerah merupakan bagian yang tidak terpisahkan dari seluruh poses perencanaan pembangunan daerah. Anggaran juga merupakan cermin finansial ekonomi masyarakat serta pilihan masyarakat.

Sehubungan dengan banyaknya perubahan di bidang ekonomi, sosial dan politik dalam era reformasi ini, berdampak pada percepatan perubahan perilaku

2

Sejak diberlakukannya UU No 22 Tahun 1999 tentang Otonomi Daerah dan UU No. 25 Tahun 1999 tentang Perimbangan Keuangan, yang diperbaharui dengan UU No. 32 Tahun 2004 tentang Pemerintah Daerah dan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah, maka pemerintah daerah dalam melaksanakan pembangunan di daerahnya

mempunyai wewenang untuk menentukan arah pembangunan di daerahnya. Hal ini diharapkan dapat lebih meningkatkan pembangunan daerah sesuai dengan kebutuhan daerahnya dan dapat mewujudkan kesejahteraan masyarakat.(BPS, Lampung)

Pendapatan dalam APBN bersumber dari penerimaan pajak (pajak dalam negeri maupun pajak perdagangan internasional), penerimaan bukan pajak (dari SDA, bagian pemerintah atas laba BUMN, maupun lainnya), dan penerimaan hibah. Sumber penerimaan tersebut berasal dari masyarakat sehingga sudah seharusnya pemerintah mempertanggungjawabkannya kepada masyarakat.

Pertanggungjawaban terhadap amanah yang diterima pemerintah mengarah pada pemenuhan prinsip akuntabilitas. Dalam rangka tercapainya prinsip akuntabilitas tersebut maka diterapkan prinsip transparansi sehingga informasi yang ada di pemerintahan bisa diakses oleh pihak-pihak yang berkepentingan. Hal ini sesuai dengan ketentuan Undang-Undang Nomor 33 Tahun 2004 Tentang Keuangan Negara Pasal 31 yang mengatur bahwa Kepala Daerah harus memberikan

3

neraca, laporan arus kas dan catatan atas laporan keuangan yang dilampiri dengan laporan keuangan perusahaan daerah (Nordiawan, 2006). Agar laporan keuangan pemerintah daerah bermanfaat untuk pengambilan keputusan, maka laporan keuangan harus memenuhi karakteristik kualitatif laporan keuangan, yaitu relevan, handal dan dapat dipahami (Susantih dan Saftiana, 2008).

Musgrave (2003) mengemukakan bahwa pesatnya pembangunan daerah menuntut tersedianya dana bagi pembiayaan pembangunan yang menyangkut

perkembangan kegiatan fiskal yaitu alokasi, distribusi dan stabilisasi sumbersumber pembiayaan yang semakin besar. Tatanan pemerintah yang mengarah pada diperluasnya otonomi daerah, menuntut kemandirian daerah di dalam mengatur dan menetapkan kebijakan pemerintahan di daerah menurut prakasa dan aspirasi masyarakat. Untuk mempersiapkan kemandirian daerah tersebut, yang harus dilakukan daerah adalah dengan memperkuat struktur perekonomiannya sehingga pemerintah daerah harus dapat memiliki sumber-sumber keuangan yang memadai. Untuk itu pemerintah daerah diberikan kewenangan untuk mengelola dan menggali sumber-sumber keuangannya agar dapat membiayai penyelenggaraan pemerintahan, pembangunan dan memberikan pelayanan kepada masyarakat dengan sebaik-baiknya (Susantih, Saftiana, 2008).

4

belum dilandasi oleh peraturan kepala daerah untuk dapat melaksanakan pengelolaan keuangan daerah dan juga terbatasnya pemahaman aparat terhadap laporan keuangan.

Selain kewajiban menyampaikan laporan keuangan yang sesuai PP No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan, juga perlu dilakukan penilaian apakah Pemerintah Daerah yang bersangkutan berhasil melaksanakan tugasnya dengan baik atau tidak. Salah satu alat untuk menganalisis kinerja pemerintah daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakannya (Halim, 2007).

Dengan demikian masalah keuangan merupakan masalah penting dalam setiap kegiatan pemerintah di dalam mengatur dan mengurus rumah tangga daerah karena tidak ada kegiatan pemerintah yang tidak membutuhkan biaya, selain itu faktor keuangan ini merupakan faktor penting di dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Kemampuan daerah yang dimaksud dalam pengertian tersebut adalah sampai seberapa jauh daerah dapat menggali sumber-sumber keuangan sendiri guna membiayai kebutuhannya tanpa harus selalu menggantungkan diri pada bantuan dan subsidi pemerintah pusat.

Penggunaan analisis rasio laporan keuangan sebagai alat analisis keuangan secara luas sudah diterapkan pada lembaga perusahaan yang bersifat komersial,

5

pemda yang bersangkutan dan juga dapat dijadikan sebagai acuan untuk lebih meningkatkan kinerja pemda sehingga diharapkan dapat meningkatkan pendapatan daerah.

Penelitian terdahulu telah dilakukan dalam meneliti kinerja keuangan pemerintah daerah, salah satunya dilakukan oleh Susantih dan Saftiana (2008) melakukan penelitian di daerah Provinsi Se-Sumatera Bagian Selatan dengan judul Perbandingan Indikator Kinerja Keuangan Pemerintah Provinsi Se-Sumatera Bagian Selatan. Susantih dan Saftiana (2008) menggunakan kinerja keuangan daerah meliputi tiga indikator, yaitu kemandirian daerah, efektifitas, dan aktifitas keuangan daerah pada tahun 2004 sampai dengan 2007. Data yang digunakan dalam penelitian ini adalah data sekunder tahun 2004 sampai dengan tahun 2007. Hasil penelitian analisis kinerja keuangan daerah terhadap Provinsi Se-Sumatera Bagian Selatan dengan indikator kemandirian, efektifitas, dan aktivitas keuangan daerah tidak ada perbedaan signifikan kinerja keuangan pemerintah daerah pada lima Provinsi Se-Sumatera Bagian Selatan yaitu Lampung, Jambi, Sumatera Selatan, Bangka-Belitung, Bengkulu.

6

PAD Lampung mencapai Rp 1,1 triliun. Kondisi ini menunjukan tren Provinsi Lampung yang terus berkembang. (www.radarlampung.co.id) Selain hal tersebut BPS Provinsi lampung mempublikasikan bahwa Pertumbuhan ekonomi Lampung Tahun 2013 sebesar 5,97%.Pertumbuhan ini mengalami perlambatan dibanding Tahun 2012 yang mencapai 6,53%. Hal ini merupakan gejala nasional, yang tercermin pada pertumbuhan ekonomi Indonesia yang juga mengalami penurunan akibat krisis ekonomi global. (BPS Lampung, 2014)

Berdasarkan uraian yang telah dipaparkan, peneliti tertarik dan ingin mengetahui kinerja keuangan pemerintah di daerah Se-Provinsi Lampung dengan

membandingkan data keuangan dimulai dari periode 2008-2013 di setiap daerah Se-Provinsi Lampung. Dengan perkembangan perekonomian yang dicapai saat ini, kabupaten dan kota di provinsi Lampung masih harus menghadapi

permasalahan yang mungkin juga di alami provinsi yang lain, khususnya kota yang sedang berkembang, dan sedang melaksanakan pembangunan.

Pembangunan tersebut tentunya memerlukan dana dalam jumlah yang besar. Kondisi setiap daerah yang tidak seragam juga berpengaruh menimbulkan keberagaman kualitas laporan keuangan yang dihasilkan.

Perbedaan dengan penelitian sebelumnya yaitu, penelitian yang akan dilakukan merupakan data keuangan daerah Se-Provinsi Lampung dengan data keuangan periode tahun 2008 sampai dengan 2013 dimana data tersebut diperoleh dari Biro Keuangan Provinsi Lampung, Badan Pusat Statistik dan Badan Pemeriksa

7

penelitian dengan berjudul: "Perbedaan Indikator Kinerja Keuangan Pemerintah Daerah Se-Provinsi Lampung”.

1.2 Perumusan dan Batasan Masalah 1.2.1 Perumusan Masalah

Berdasarkan latar belakang yang ada, maka rumusan masalah yang akan dibahas adalah: Bagaimanakah kinerja keuangan pemerintah daerah pada Kabupaten / Kota Se-Provinsi Lampung?

1.2.2 Batasan Masalah

Untuk memfokuskan penelitian ini agar mempunyai ruang lingkup dan arah penelitian yang jelas, pembatasan masalah yang dilakukan adalah sebagai berikut: 1. Penelitian ini menggunakan sampel 12 Kabupaten dan 2 Kota di Provinsi

Lampung yang mempunyai laporan keuangan secara lengkap.

2. Data penelitian ini adalah total pendapatan daerah, pendapatan daerah, target pendapatan daerah dan belanja daerah karena data statistik ini saling berkaitan satu sama lainnya dalam kinerja keuangan Provinsi Lampung.

3. Data penelitian yang akan diambil adalah tahun 2008 sampai dengan 2013 sehingga diperoleh gambaran yang cukup tentang kebijakan jangka panjang yang berkaitan dengan kinerja keuangan Provinsi Lampung.

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

8

1.3.2 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak, diantaranya adalah:

1. Bagi Penulis

Penelitian ini diharapkan dapat menjadi masukan bagi penulis mengenai perbandingan kinerja Keuangan Pemerintah Daerah Se-Provinsi Lampung. 2. Bagi aparat pemerintahan

Penelitian ini akan membuka wawasan baru berkenaan dengan indikator kinerja keuangan, sehingga dapat digunakan sebagai masukan untuk mendukung pembuatan keputusan atau kebijakan.

3. Bagi Masyarakat

BAB II

LANDASAN TEORI

2.1 Keuangan Daerah

Pengertian keuangan daerah sebagaimana dimuat dalam penjelasan pasal 156 ayat 1 Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, adalah sebagai berikut:“Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut” (Pusdiklatwas BPKP, 2007).

10

Menurut Halim (2007), ruang lingkup keuangan daerah terdiri dari “keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD).”“Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang berkaitan dengan Anggaran Pendapatan dan Belanja Daerah. Oleh sebab itu, keuangan daerah identik dengan APBD.”.

Pengertian laporan keuangan sebagaimana dimuat dalam penjelasan pasal 1 ayat 1 Undang-Undang Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, adalah bentuk pertanggungjawaban pengelolaan keuangan Negara dan daerah selama suatu periode. Laporan keuangan pemerintah daerah sebagaimana dimaksud pada pasal 11 ayat 1 Undang-Undang Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, disusun berdasarkan Laporan Keuangan Satuan Kerja Perangkat Daerah.

Pengertian Laporan Realisasi Anggaran sebagaimana dimuat dalam penjelasan pasal 1 ayat 4 Undang-Undang Nomor 8 Tahun 2006 tentang Pelaporan

11

2.2 Pengertian dan Unsur-Unsur APBD

Menurut Halim (2007), Anggaran Pendapatan dan Belanja Daerah adalah “rencana keuangan tahunan Pemerintah Daerah yang dibahas dan disetujui

bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah.”

Menurut Saragih (2003), “Anggaran Pendapatan dan Belanja Daerah (APBD)

adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun.”

Unsur-Unsur APBD menurut Bastian (2006) adalah sebagai berikut: 1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci.

2. Adanya sumber penerimaan yang merupakan target minimal untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan.

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka. 4. Periode anggaran yang biasanya 1 (satu) tahun.

Klasifikasi APBD yang terbaru adalah berdasarkan Peraturan Menteri Dalam Negeri nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah. Adapun bentuk dan susunan APBD yang didasarkan pada Permendagri No. 13/ 2006 pasal 22 ayat (1) terdiri atas 3 bagian, yaitu : “pendapatan daerah, belanja

12

Pendapatan daerah sebagaimana dimaksud dalam pasal 22 ayat (1)

dikelompokkan atas pendapatan asli daerah, dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Pembiayaan daerah terdiri dari penerimaan pembiayaan dan pengeluaran pembiayaan. Penerimaan pembiayaan mencakup sisa lebih perhitungan anggaran tahun anggaran sebelumnya (SILPA), pencairan dana cadangan, hasil penjualan kekayaan daerah yang dipisahkan, penerimaan pinjaman daerah, penerimaan kembali pemberian pinjaman, dan penerimaan piutang daerah. Pengeluaran pembiayaan mencakup pembentukan dana cadangan, penyertaan modal (investasi) pemerintah daerah, pembayaran pokok utang, dan pemberian pinjaman daerah (Permendagri 13/ 2006).

Menurut Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang

Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2012 pasal 1 dalam Dalam Peraturan Menteri ini yang dimaksud dengan:

1. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD, adalah rencana keuangan tahunan pemerintahan daerah yang yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

2. Pedoman Penyusunan APBD, adalah pokok-pokok kebijakan yang harus diperhatikan dan dipedomani oleh pemerinah daerah dalam penyusunan dan penetapan APBD.

13

4. Kepala Daerah adalah Gubernur dan Bupati/ Walikota.

Menurut SKD Provinsi Lampung (2010) Pendapatan daerah terdiri dari: 1. Pendapatan Asli Daerah (PAD) merupakan pendapatan yang diperoleh

daerah, guna keperluan daerah yang bersangkutan dalam membiayai kegiatannya.

2. Dana Perimbangan merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

3. Lain-lain Pendapatan yang Sah merupakan penerimaan lainnya dari pemerintah pusat dan atau dari Instansi Pusat, serta dari daerah lainnya.

Faktor keuangan merupakan faktor yang penting dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya. Keadaan keuangan daerahlah yang menentukan bentuk dan ragam yang akan dilakukan oleh pemerintah daerah.

14

Kemampuan pemda dalam mengelola keuangan daerah dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang langsung maupun tidak langsung mencerminkan kemampuan pemda dalam membiayai pelaksanaan tugas-tugas pemerintahan, pembangunan dan pelayanan sosial masyarakat. Keuangan daerah terdapat dua unsur penting yaitu:

1. Semua hak dimaksudkan sebagai hak untuk memungut pajak daerah, retribusi daerah dan/atau penerimaan dan sumber-sumber lain sesuai ketentuan yang berlaku merupakan penerimaan daerah sehingga menambah kekayaan daerah; 2. Kewajiban daerah dapat berupa kewajiban untuk membayar atau sehubungan

adanya tagihan kepada daerah dalam rangka pembiayaan rumah tangga daerah serta pelaksanaan tugas umum dan tugas pembangunan oleh daerah yang bersangkutan.

2.3 Dana Perimbangan dan Dana Alokasi Umum

Perimbangan keuangan antara pemerintah pusat dan daerah menurut Saragih (2003) adalah: suatu sistem pembiayaan pemerintahan dalam kerangka negara kesatuan, yang mencakup pembagian keuangan antara Pemerintah Pusat dan Daerah serta pemerataan antar daerah secara proporsional, demokratis, adil dan transparan dengan memperhatikan potensi, kondisi dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

15

pemerintah pusat dan daerah (intergovernmental fiscal relations system), sebagai konsekuensi dari pelaksanaan otonomi daerah dalam bentuk penyerahan sebagian wewenang pemerintahan.”

Menurut Halim (2007), dana perimbangan merupakan “dana yang bersumber dari

penerimaan Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah.”

Dana perimbangan menurut Suyana (2007) terdiri dari:

1. Dana bagi hasil dari: pajak bumi bangunan (PBB), bea perolehan hak atas tanah dan bangunan (BPHTB), PPh perorangan, dan penerimaan dari sumber daya alam, yakni minyak bumi, gas alam, pertambangan umum, kehutanan dan perikanan. Penetapan besarnya dana bagi hasil pajak dan nonpajak didasarkan atas persentase dengan tarif dan basis pajaknya. 2. Dana Alokasi Umum (DAU) atau sering disebut juga denganblock grant

yang besarnya didasarkan atas formula.

3. Dana Alokasi Khusus (DAK). DAK identik denganspecial grantyang ditentukan berdasarkan pendekatan kebutuhan yang sifatnyainsidentaldan mempunyai fungsi yang sangat khusus, namun prosesnya tetap dari bawah (bottom-up).

Adapun klasifikasi dana perimbangan yang terbaru adalah berdasarkan

16

bukan pajak. Jenis dana alokasi umum hanya terdiri atas objek pendapatan dana alokasi umum. Jenis dana alokasi khusus dirinci menurut objek pendapatan menurut kegiatan yang ditetapkan oleh pemerintah.

Menurut PP Nomor 71 Tahun 2010, Dana Alokasi Umum adalah “dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.”

Menurut PP Nomor 71 Tahun 2010, “Dana Alokasi Umum (DAU) merupakan komponen terbesar dari dana perimbangandalam APBN.” Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah. Sebab tidak semua daerah mempunyai struktur dan kemampuan fiscal yang sama (horizontal fiscal

imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer)yang berfungsi sebagai faktor pemerataan fiskal antara daerah-daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah. (Saragih, 2003). Tujuan umum dari Dana Alokasi Umum adalah untuk:

1. Meniadakan atau meminimumkan ketimpangan fiskal vertical 2. Meniadakan atau meminimumkan ketimpangan fiskal horizontal.

17

4. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif menggali sumber-sumber penerimaannya, sehingga hasil yang diperoleh menyamai bahkan melebihi kapasitasnya.

2.4 Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengeloalaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah (Mardiasmo,2011:1).

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi Daerah, basil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai mewujudan asas desentralisasi (Penjelasan UU No.33 Tahun 2004).

18

penyertaan modal pada perusahaan milik pemerintah/ BUMN, dan bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat. Jenis lain-lain pendapatan asli daerah yang sah disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam pajak daerah, retribusi daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, dirinci menurut obyek pendapatan yang mencakup hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, penerimaan atas tuntutan ganti kerugian daerah, penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/ atau pengadaan barang dan/ atau jasa oleh daerah, penerimaan keuntungan dari selisih nilai tukar rupiah terhadap mata uang asing, pendapatan denda atas keterlambatan pelaksanaan pekerjaan, pendapatan denda pajak, pendapatan denda retribusi, pendapatan hasil eksekusi atas jaminan, pendapatan dari pengembalian, fasilitas sosial dan fasilitas umum, pendapatan dari penyelenggaraan pendidikan dan pelatihan, pendapatan dari angsuran/ cicilan penjualan.

2.5 Belanja Daerah

Pengertian Belanja menurut PSAP No.2, Paragraf 7 (dalam Erlina dkk ,2008) adalah “ semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang

mengurangi saldo Anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannyakembali oleh pemerintah”. Sedangkan menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang

19

Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan kedua. “Belanja Daerah didefenisikan sebagai kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih”. Istilah belanja terdapat dalam laporan realisasi

anggaran, karena dalam penyusunan laporan realisasi anggaran masih

menggunakan basis kas. Belanja diklasifikasikan menurut klasifikasi ekonomi (jenis belanja), oganisasi dan fungsi. Klasifikasi ekonomi adalah pengelompokkan belanja yang didasarkan pada jenis belanja untuk melaksanakan suatu aktifitas. Klasifikasi belanja menurut Peraturan Pemerintah Nomor 71 tahun 2010 tentang standar akuntansi pemerintah untuk tujuan pelaporan keuangan menjadi:

1. Belanja Operasi. Belanja Operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah pusat / daerah yang member manfaat jangka pendek. Belanja Operasi meliputi:

a. Belanja pegawai, b. Belanja barang, c. Bunga,

d. Subsidi, e. Hibah,

f. Bantuan sosial.

20

a. Belanja modal tanah,

b. Belanja modal peralatan dan mesin, c. Belanja modal gedung dan bangunan, d. Belanja modal jalan, irigasi dan jaringan, e. Belanja modal aset tetap lainnya,

f. Belanja aset lainnya (aset tak berwujud)

3. Belanja Lain-lain/belanja Tak Terduga. Belanja lain-lain atau belanja tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

4. Belanja Transfer. Belanja Transfer adalah pengeluaran anggaran dari entitas pelaporan yang lebih tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana perimbangan oleh pemerintah provinsi ke kabupaten /kota serta dana bagi hasil dari kabupaten/kota ke desa.

Belanja Daerah, meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun

anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

21

1. Belanja Langsung. Belanja Langsung adalah belanja yang dianggarkan terkait secara langsung dengan program dan kegiatan. Belanja Langsung terdiri dari belanja:

a. Belanja pegawai,

b. Belanja barang dan jasa, c. Belanja modal.

2. Belanja Tidak Langsung. Belanja Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari:

a. Belanja pegawai, b. Belanja bunga, c. Belanja subsidi, d. Belanja hibah,

e. Belanja bantuan sosial,

f. Belanja bagi hasil kepada provinsi/kabupaten/kota dan pemerintahan desa.

Secara teoritis, terdapat dua pendekatan yang berbeda dalam pendelegasian fungsi belanja, yaitu pendekatan “pengeluaran” dan pendekatan “pendapatan”. Menurut

22

kebijakan dan penyelenggaraan, kemampuan teknik dan manajerial pada

umumnya, pertimbangan faktor-faktor luar yang berkaitan dengan kewilayahan, efiensi dan skala ekonomi, sedangkan menurut pendekatan “pendapatan” , sumber

pendapatan publik dialokasikan antar berbagai tingkat pemerintah yang merupakan hasil dari tawar-menawar politik. Pertuakaran iklim politik sangat mempengaruhi dalam pengalokasian sumber dana antar tingkat pemerintahan. Selanjutnya, meskipun pertimbangan prinsip di atas relevan, namun kemampuan daerah menajadi pertimbangan yang utama.

2.6 Kinerja Keuangan Pemerintah Daerah

23

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah pasal 17 ayat 1, adalah tata cara tentang penyusunan kegiatan dan indikator kinerja dimaksud didasarkan pada ketentuan peraturan pemerintah tentang rencana kerja pemerintah dan peraturan pemerintah tentang penyusunan rencana kerja dan anggaran

Kementrian Negara/ Lembaga. Informasi tentang realisasi kinerja disajikan secara bersanding dengan kinerja yang direncanakan dan dianggarkan sebagaimana tercantum dalam rencana kerja dan anggaran Kementrian/ Lembaga/ Satuan Kerja Perangkat Daerah/ Pemerintah Pusat/ Daerah untuk tahun anggaran yang

bersangkutan.

24

untuk melaksanakan tugas-tugas dalam rangka mencapai tujuan yang telah ditetapkan pada standar yang tinggi dengan biaya yang rendah. Kinerja yang baik bagi Pemerintah Daerah dicapai ketika administrasi dan penyediaan jasa oleh Pemerintah Daerah dilakukan pada tingkat yang ekonomis, efektif dan efisien.

Pelaksanaan otonomi daerah tentunya tidak mudah, karena menyangkut masalah kemampuan daerah itu sendiri dalam membiayai penyelenggaraan urusan

pemerintahan beserta pelaksanaan pembangunan dalam upaya peningkatan kesejahteraan masyarakat, masalah kemampuan daerah berarti menyangkut masalah bagaimana daerah dapat memperoleh dan meningkatkan sumber-sumber pendapatan daerah untuk menjalankan kegiatan pemerintahannya. Oleh karena itulah diperlukan sistem pengukuran kinerja yang bertujuan untuk membantu manajer publik untuk menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat

pengendalian organisasi. Pengukuran kinerja keuangan pemerintah daerah dilakukan untuk memenuhi 3 tujuan yaitu (Mardiasmo, 2011) :

1. Memperbaiki kinerja pemerintah.

2. Membantu mengalokasikan sumber daya dan pembuatan keputusan.

3. Mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan.

25

pelaksanaan tugas-tugas pemerintah, pembangunan, dan pelayanan sosial masyarakat, yang dapat dianalisa menggunakan analisa rasio keuangan terhadap APBD.

Dalam rangka menunjang pelaksanaan pembangunan di daerah sangat dibutuhkan dana dan sumber-sumber pembiayaan yang cukup memadai dimana dana tersebut dapat diperoleh dari pendapatan daerah, jika suatu daerah tidak mempunyai sumber keuangan yang cukup akibatnya tergantung terus kepada pemerintah pusat. Semakin meningkatnya kegiatan pembangunan di daerah, semakin besar pula kebutuhan akan dana yang harus dihimpun oleh pemerintah daerah. Dengan demikian maka perlu mengetahui apakah suatu daerah itu mampu atau tidak dalam mengatur dan mengurus rumah tangganya sendiri. Ada beberapa kriteria yang dapat dijadikan ukuran untuk mengetahui kemampuan pemerintah daerah dalam mengatur rumah tangganya sendiri (Halim, 2007). Yaitu:

1. Kemampuan struktural organisasinya. Struktur organisasi Pemerintah Daerah harus mampu menampung segala aktivitas dan tugas-tugas yang menjadi beban dan tanggung jawabnya, jumlah unit-unit beserta

macamnya cukup mencerminkan kebutuhan, pembagian tugas, wewenang dan tanggung jawab yang cukup jelas.

2. Kemampuan aparatur Pemerintah Daerah. Aparat Pemerintah Daerah harus mampu menjalankan tugasnya dalam mengatur dan mengurus rumah tangga daerahnya. Keahlian, moral, disiplin dan kejujuran saling

26

3. Kemampuan mendorong partisipasi masyarakat Pemerintah Daerah harus mampu mendorong agar masyarakat mau berperan serta dalam kegiatan pembangunan.

4. Kemampuan keuangan daerah. Pemerintah Daerah harus mampu membiayai semua kegiatan pemerintahan, pembangunan dan

kemasyarakatan sebagai pelaksanaan pengaturan dan pengurusan rumah tangganya sendiri. Untuk itu kemampuan keuangan daerah harus mampu mendukung terhadap pembiayaan kegiatan pemerintahan, pembangunan dan kemasyarakatan.

27

Selain itu, menurut Undang-Undanh Nomor 17 Tahun 2003, pada rancangan undang-undang atau peraturan daerah tentang Laporan Keuangan pemerintah pusat/ daerah disertakan atau dilampirkan informasi tambahan mengenai kinerja instansi pemerintah, yakni prestasi yang berhasil dicapai oleh Pengguna Anggaran sehubungan dengan anggaran yang telah digunakan.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 39 Tahun 2007 tentang Pengelolaan Uang Negara/ Daerah pasal 1 ayat 13, Kepala Satuan Kinerja Pengelolaan Keuangan Daerah adalah kepala badan/ dinas/ biro keuangan/ bagian keuangan yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai Bendahara Umum Daerah.

2.7 Penelitian Terdahulu

Samson (2001) melakukan penelitian tentang indikator-indikator keberhasilan pengelolaan keuangan daerah di Kabupaten Barito Kuala 1995/1996–1999/2000. Indikator yang dimaksud adalah indikator kinerja efektifitas, efisiensi, rasio investasi dan laporan keuangan. Penelitian ini menggunakan metode deskriptif analitis yang menggambarkan pengelolaan keuangan daerah Kabupaten Barito Kuala menunjukkan hasil rata-rata sangat efektif yang ditunjukkan dengan rasio efektifitas 104 persen dan sangat efisien yang ditunjukkan dengan rasio efisiensi 51 persen (Susantih, Saftiana, 2008).

28

keuangan daerah, efektifitas, efisiensi, dan aktivitas. Teknik analisis yang digunakan adalah teknik analisis deskriptif kualitatif dan deskriptif kuantitatif dengan tujuan untuk melihat urutan peringkat evaluasi pelaksanaan laporan keuangan pemda propinsi Se-Sumbagsel dan untuk melihat elastisitas PAD terhadap kinerja keuangan. Hasil analisis menunjukkan bahwa propinsi Sumatera Selatan menduduki peringkat pertama dalam evaluasi pelaksanaan laporan

keuangan Pemda dan hasil analisis elastisitas menunjukkan secara rata-rata kelima propinsi memiliki nilai elastisitas pendapatan asli daerah yang inelastis. Selain itu juga digunakan uji bedaKolmogorof Smirnovdengan hasil bahwa terdapat

perbedaan yang nyata atas evaluasi pelaksanaan Laporan Keuangan pada Se-Propinsi Lampung (Susantih, dan Saftiana, 2008).

29

2.8 Model Penelitian

Analisis rasio keuangan APBD dilakukan dengan membandingkan hasil yang dicapai dari satu periode dibandingkan dengan periode sebelumnya sehingga dapat diketahui bagaimana kecenderungan yang terjadi. Dengan analisa ini pemerintah dapat menilai kemandirian keuangan daerah dalam membiayai penyelenggaraan otonomi daerah, mengukur efektifitas dan efisiensi dalam merealisasikan pendapatan daerah, mengukur sejauh mana aktivitas pemerintah dalam membelanjakan pendapatan daerahnya, mengukur kontribusi masing-masing sumber pendapatan dalam pembentukan pendapatan daerah, dan dapat melihat pertumbuhan atau perkembangan perolehan pendapatan dan pengeluaran yang dilakukan selama periode waktu tertentu. Untuk menilai kinerja keuangan dibuatlah rasio-rasio. Rasio-rasio ini merupakan perbandingan antara angka-angka tertentu dalam laporan keuangan dikalikan 100%. Hal ini menunjukkan nilai relatif atau proporsi di antara dua angka yang dipakai, yang diasumsikan memiliki hubungan, baik secara langsung ataupun tidak langsung, yang bersumber dari laporan keuangan Pemda (LKPD).

30

Gambar 2.1. Model Penelitian Kerangka Berfikir

Sumber : Halim, 2007. Dimodifikasi untuk keperluan penelitian

Laporan Keuangan Daerah Kabupaten/Kota Se-Provinsi Lampung Tahun 2008-2013

Analisis Kemandirian Keuangan Daerah

Analisis Efektifitas Keuangan Daerah

Analisis Aktivitas Keuangan Daerah

BAB III

METODE PENELITIAN

3.1 Sampel dan Data Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas; obyek/subyek mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2009). Penelitian ini

menggunakan populasi Pemerintah Kabupaten/Kota yang ada di Provinsi

Lampung, yaitu Pemerintah Kota, dan Pemerintah Kabupaten. Jumlah Pemerintah Kabupaten/Kota yang ada di Provinsi Lampung adalah sebanyak 15 Pemerintah Daerah yang terdiri dari 2 (Dua) pemerintah kota, dan 13 pemerintah kabupaten, Berikut adalah seluruh Populasi penelitian ini :

1. Kabupaten Lampung Barat

2. Kabupaten Lampung Selatan

3. Kabupaten Lampung Tengah

4. Kabupaten Lampung Timur

5. Kabupaten Lampung Utara

6. Kabupaten Mesuji

7. Kabupaten Pesawaran

8. Kabupaten Pringsewu

9. Kabupaten Tanggamus

10. Kabupaten Tulang Bawang

11. Kabupaten Tulang Bawang Barat

12. Kabupaten Way Kanan

13. Kota Bandar Lampung

14. Kota Metro

✁

Sampel adalah sebagian yang diambil dari keseluruhan objek yang diteliti dan dianggap mewakili seluruh populasi (Notoatmodjo, 2005). Teknik pengambilan sampel (sampling) dalam penelitian ini adalah pemilihan sampel dengan

pertimbangan (judgment purposive sampling), yaitu tipe pemilihan sampel tidak secara acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu dan umumnya disesuaikan dengan tujuan atau masalah penelitian. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut:

1. Pemerintah kabupaten/kota di Provinsi Lampung yang telah menyusun laporan keuangan tahun 2008 sampai dengan tahun 2013.

2. Pemerintah kabupaten/kota di Provinsi Lampung yang mempunyai Laporan Hasil Pemeriksaan (LHP) atas laporan keuangan pemerintah daerah tahun 2008 sampai dengan tahun 2013 telah dipublikasikan melalui websiteresmi BPS.

3.2 Operasional Variabel Penelitian

Kinerja keuangan pemda adalah kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya dengan tidak tergantung sepenuhnya kepada

pemerintah pusat dan mempunyai keleluasaan di dalam menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas yang ditentukan

✂ ✄

seluruh Kabupaten dan Kotamadya di Provinsi Lampung maka rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD antara lain rasio kemandirian (otonomi fiskal), rasio efektivitas, serta Rasio Aktivitas.

(Halim, 2007):

1. Rasio Kemandirian

Kemandirian Keuangan Daerah adalah menunjukkan kemampuan pemda dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan total pendapatan (Halim, 2007).

Rasio Kemandirian =

Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan total pendapatan. Guna memperoleh ukuran yang lebih baik, rasio kemandirian tersebut perlu dipersandingkan dengan rasio kemandirian yang ada.

Tabel 3.1 Kriteria Kemandirian Keuangan Daerah

Kriteria Kemandirian Persentase Kemandiran (%)

Sangat Baik >50

☎ ☎

2. Rasio Efektifitas

Efektifitas Pendapatan Asli Daerah adalah menggambarkan kemampuan pemerintah daerah dalam merealisasikan pendapatan asli daerah yang

direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah (Halim, 2007).

Rasio Efektivitas =

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar 1 (satu) atau 100%. Namun demikian semakin tinggi rasio efektifitas, menggambarkan kemampuan daerah yang semakin baik. Guna memperoleh ukuran yang lebih baik, rasio efektifitas tersebut perlu dipersandingkan dengan rasio efisiensi yang dicapai pemerintah.

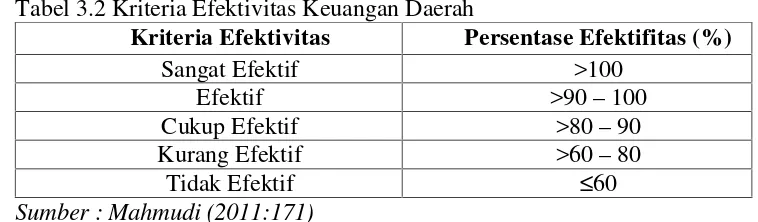

Tabel 3.2 Kriteria Efektivitas Keuangan Daerah

Kriteria Efektivitas Persentase Efektifitas (%)

Sangat Efektif >100

Efektif >90–100

Cukup Efektif >80–90

Kurang Efektif >60–80

Tidak Efektif ≤60

Sumber : Mahmudi (2011:171)

3. Rasio Aktivitas

Aktifitas Keuangan Daerah adalah bagaimana pemda memperoleh dan

✆ ✝

dialokasikan untuk belanja rutin berarti presentase belanja investasi (belanja pembangunan) yang digunakan untuk menyediakan sarana prasarana ekonomi masyarakat cenderung semakin kecil. Secara sederhana, rasio keserasian itu dapat diformulasikan sebagai berikut (Halim, 2007):

Rasio Aktivitas =

Belum ada patokan yang pasti berapa besarnya rasio belanja rutin maupun pembangunan terhadap APBD yang ideal, karena sangat dipengaruhi oleh dinamisasi kegiatan pembangunan dan besarnya kebutuhan investasi yang diperlukan untuk mencapai pertumbuhan yang ditargetkan. Namun demikian, sebagai daerah dinegara berkembang peranan pemerintah daerah untuk memacu pelaksanaan pembangunan masih relatif besar. Oleh karena itu, rasio aktivitas daerah yang relative masih kecil perlu ditingkatkan sesuai dengan kebutuhan pembangunan didaerah.

3.3 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan statistik deskriptif , dalam penelitian ini digunakan untuk memberikan deskriptif atau variabel-variabel penelitian. Statistik deskriptif akan memberikan gambaran atau deskrepsi umum dari variabel penelitian mengenai nilai rata-rata (mean), standar deviasi,

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan uraian pada pembahasan, maka penulis menarik beberapa simpulan bahwa:

1. Berdasarkan hasil perhitungan rata-rata rasio kemandirian keuangan masing-masing Kabupaten/ Kota Se-Provinsi Lampung selama tahun penelitian 2008-2013 bila dibandingkan dengan tabel kriteria kemandirian jatuh pada kriteria sangat kurang karena terletak pada 0-10%, dimana peranan pemerintah pusat lebih dominan dari pada kemandirian pemerintah daerah. Hal ini menunjukan bahwa tingkat ketergantungan daerah terhadap bantuan dari pihak pemerintah pusat dan provinsi masih sangat tinggi.

2. Hasil perhitungan efektifitas daerah dengan rata-rata hasil perhitungan rasio efektivitas di Kabupaten dan Kota yang berada Provinsi Lampung mempunyai kriteria sangat efektif.

3. Hasil perhitungan Rasio aktivitas Keuangan Daerah se-Provinsi Lampung menunjukkan bahwa rata-rata rasio aktivitas Keuangan Daerah se-Provinsi Lampung tergolong mempunyai nilai yang tinggi yaitu sebesar 99,98%. 4. Berdasarkan peringkat kinerja keuangan menunjukan bahwa terlihat bahwa

46

berada di peringkat 5, yang menjadi juru kunci dalam hal kinerja keuangan daerah yaitu kabupaten Tulang Bawang.

5.2 Saran

1. Pengukuran kinerja keuangan daerah dengan menggunakan rasio keuangan hendaknya dapat dilakukan oleh pemerintah daerah dan dijadikan

rekomendasi atas pelaksanaan Laporan Keuangan pada 12 Kabupaten dan 2 Kota di Provinsi Lampung, sebagai bahan koreksi dan masukan untuk peningkatan peran pemerintah dalam meningkatkan akuntabilitas publik.

2. Untuk meningkatkan kinerja keuangan daerah maka pemerintah daerah perlu meningkatkan usaha pemungutan pendapatan asli daerah secara lebih intensif dan aktif. Dalam hal ini pemerintah daerah perlu menetapkan target

penerimaan secara lebih baik dengan tidak hanya perkiraan semata, melakukan penyesuaian dengan peraturan yang terkait dengan usaha peningkatan PAD dan mencari sumber-sumber PAD yang baru tanpa harus menunggu ketetapan dari pemerintah pusat.

✞ ✟

DAFTAR PUSTAKA

Anggraeni. A.D., 2010, Profil Kemiskinan dan Faktor Determinan Kemiskinan di Kabupaten Bogor (Studi Kasus Desa Jogjogan, Cisarua Bogor). Tesis. Fakultas Ekonomi. Universitas Indonesia

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik, Edisi 2, Jakarta : Salemba Empat.

BPS. Lampung Dalam Angka Tahun 2008 sampai dengan 2011. Badan Pusat Statistik Propinsi Lampung.

Budiarto, Bambang. 2007. Pengukuran Keberhasilan Pengelolaan Keuangan Daerah. Seminar Ekonomi Daerah. Surabaya.

Ghozali, Imam.2011. Aplikasi Analsis Multivariate dengan Program IBM SPSS 19.Semarang. Badan Penerbit Universitas Diponegoro.

Hamid, Edy, Suandi. 2000. Perekonomian Indonesia Masalah dan Kebijakan Kontemporer,UII Press, Yogyakarta,

Halim, Abdul. 2007. Bunga Rampai: Manajemen Keuangan Daerah. Edisi 3. UPP AMP YKPN. Yogyakarta:

Hamzah, Ardi, 2007. analisa kinerja keuangan terhadap pertumbuhan ekonomi, pengangguran dan kemiskinan: pendekatan analisis jalur (studi pada 29 kabupaten dan 9 kota di provinsi Jawa Timur. Simposium Nasional Akuntansi X.

Himpunan Peraturan Tentang APBN-APBD, 2012. Penerbit CV Tamita Utama.Jakarta.2012

Kuncoro, Haryo. 2007. ”Fenomena Flypaper Effect pada Kinerja Keuangan Pemerintah Daerah Kotadan Kabupaten di Indonesia”. Simposium Nasional Akuntansi X. Makassar.

Kuncoro, Mudrajat. 2004.Otonomi dan Pembangunan Daerah. Erlangga. Jakarta. Munir, Dasril, Tangkilisan. 2004. Kebijakan dan Manjemen Keuangan Daerah.

Yogyakarta, YPAPI.

✠8

Mamesah, D. J., 1995, Sistem Administrasi Keuangan Daerah, PT. Gramedia Pustaka Utama, Jakarta.

Mardiasmo. 2011. Otonomi dan Manajemen Keuangan Daerah. Andi: Yogyakarta

Mulia, Ikhsan Andi, 2005. “Pengalokasian Dana Alokasi Umum dan Pendapatan Asli Daerah dalam Belanja Pemerintah Kota di Sumatera Utara”, Skripsi, Universitas Sumatera Utara Fakultas Ekonomi, Medan.

Musgrave, Richard A.2003. Public Finance in Theory and Practise. Mc Graw Hill Book Company.

Nordiawan, Deddi, 2006. Akuntansi Sektor Publik, Edisi Jilid Pertama, Salemba Empat, Jakarta.

Nurjuha, Anas Arista.2009. Mengukur Tingkat Efektivitas, Tingkat Kemandirian, dan Tingkat Kemampuan Keuangan Daerah Dalam Mendukung Pelaksanaan Otonomi Daerah. Skripsi. Fakultas Ekonomi Universitas Brawijaya Malang.

Notoatmodjo, Soekidjo. (2005).Metodologi penelitian kesehatan. Jakarta: Rineka Cipta

Permendagri 54 Tahun 2010 Tentang Pelaksanaan Peraturan Pemerintah No.8 Tahun 2008 Tentang Tahapan, Tatacara Penyusunan, Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan Daerah.

Peraturan Menteri Dalam Negeri Nomor 13 dan 59, Tahun 2007 tentang Pedoman Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah. 2007. Depdagri RI

Peraturan Pemerintah Nomor 105, Tahun 2000 jo Peraturan Pemerintah Nomor 41, Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, 2006. Depdagri RI.

Pusdiklatwas BPKP. 2007. Perimbangan Keuangan Pemerintah Pusat dan Daerah,. Depdagri RI.

Samson, A.K. 2001. Indikator-indikator Keberhasilan Pengelolaan Keuangan Daerah di Kabupaten Barito Kuala 1995/1996 – 1999/2000. Jurnal Riset Akuntansi, Manajemen, dan Ekonomi. Vol. 1 No. 1.

Saragih, Juli Panglima. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Cetakan Pertama. Penerbit Ghalia Indonesia: Jakarta

49

Sugianto, Mikael. 2007. 36 Jam Belajar Komputer SPSS 15. Jakarta: Elex Media Komputindo

Sugiono.2009.Metode Penelitian Kuantitatif Kualitatif dan R & D. Bandung Susantih, Heni. Dan Saftiana,Yulia. 2008, Perbandingan Indikator Kinerja

Keuangan Pemerintah Propinsi Se-Sumatera Bagian Selatan, Program Pasca Sarjana Universitas Sriwijaya, Palembang.

Syafiq, Mahmadah Hanafi, Hutang Luar Negeri Antara Kebutuhan Rasional dan Kebutuhan Etis, Jurnal Asy-Syir’ah No. 7, Yogyakarta, 2000.

Tim Redaksi Nuansa Aulia, Pedoman Penyusunan APBD Tahun 2012, Nuansa Aulia, Bandung, 2012.

Undang-Undang No 17 tahun 2003 tentang Pengeloaan Keuangan Negara Undang-undang Nomor 25, Tahun 1999 jo Undang-undang Nomor 33, Tahun

2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, 2004. Depdagri RI.

Undang-undang Pemeriksaan Pengelolaan & Tanggung Jawab Keuangan Negara. 2010, Yogyakarta.Pustaka Yustisa.

Yamin, Mohamad, 2000. Faktor-faktor yang Mempengaruhi Kemampuan Keuangan Daerah Kabupaten/Kota di Provinsi Irian Jaya,Simposium Nasional Akuntansi X. Makassar.

Wibisono, Yusuf. 2005. Sumber-Sumber Pertumbuhan Ekonomi Regional : Studi Empiris Antar Propinsi di Indonesia, 1984-2000. Jurnal Ekonomi dan Bisnis Indonesia Vol.02, Universitas Gajah Mada,

www.bps-lampung.go.id