ANALISIS KETERKAITAN BID-ASK SPREAD, VOLUME

PERDAGANGAN, DAN RETURN SAHAM

(Studi Kasus: Financial Times and London Stock Exchange 100)

MERLYN RIZKY SITUMORANG

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Keterkaitan Bid-Ask Spread, Volume Perdagangan, dan Return Saham adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

MERLYN RIZKY SITUMORANG. Analisis Keterkaitan Bid-Ask Spread, Volume Perdagangan, dan Return Saham. Dibimbing oleh NOER AZAM ACHSANI.

Indeks FTSE 100 mengalami penurunan ketika ditutupnya ladang minyak terbesar di Laut Utara London. Penelitian ini menggunakan model VAR yang gunanya menguji pengaruh antar variabel perdagangan. Hasilnya akan terjadi variasi variabel perdagangan yang disebabkan guncangan oleh variabel itu sendiri. Penguji Kausalitas Granger untuk mengetahui ikatan antar variabel perdagangan, dapat disimpulkan bahwa hanya variabel volume perdagangan yang berikatan secara signifikan dengan bid-ask spread. Penghitungan risiko dengan metode standar deviasi juga telah dilakukan dan disimpulkan bahwa kecilnya risiko yang ditawarkan dan return saham juga akan kecil.

Kata kunci: return saham, bid-ask spread, volume perdagangan, model VAR

ABSTRACT

MERLYN RIZKY SITUMORANG. Linkage Analysis of Bid-Ask Spread, Volume of Trade, and Stock Return. Supervised by NOER AZAM ACHSANI.

The FTSE 100 index declined when the largest oil field in the North Sea London was closed. This study uses VAR models that use cross- examine the effect of trade variables. Variations in variable would appeared in trade shocks caused by the variable itself. Granger Causality used to find out bond trading between variables. It can be concluded that the only significant variable is that binds trading volume with the stock bid-ask spread. Risk calculation with a standard deviation method has also been carried out and concluded that offered little risk and stock returns will also be small.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS KETERKAITAN BID-ASK SPREAD, VOLUME

PERDAGANGAN, DAN RETURN SAHAM

(Studi Kasus: Financial Times and London Stock Exchange 100)

MERLYN RIZKY SITUMORANG

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Keterkaitan Bid-Ask Spread, Volume Perdagangan, dan Return Saham (Studi Kasus : Financial Times and London Stock Exchange 100)

Nama : Merlyn Rizky Situmorang NIM : H14090066

Disetujui oleh

Prof Dr Ir Noer Azam Achsani, MS Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus atas segala berkat-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan September 2012 ini ialah saham Financial Times and London Stock Exchange 100, dengan judul Analisis Keterkaitan Bid-Ask Spread, Volume Perdagangan, dan Return Saham.

Terima kasih penulis ucapkan kepada Bapak Noer Azam Achsani selaku dosen pembimbing yang telah banyak memberi saran dan bimbingan dalam penulisan karya ilmiah ini. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Ungkapan terima kasih juga tidak lupa disampaikan kepada teman seperjuangan Eka, Irene, Nella, Sonya, Vina, Vini, , Reza, Maria, Memel, Manda, PutMei, kak Wawan, serta teman-teman seperjuangan lainnya, atas segala doa dan masukannya.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

DAFTAR PUSTAKA vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

Kerangka Penelitian 5

TINJAUAN PUSTAKA 6

Pasar Modal 6

Saham 7

Return Saham dan Risiko 8

Volume Perdagangan 8

Bid-Ask Spread 9

DATA DAN METODOLOGI 10

Jenis dan Sumber Data 10

Model Penelitian 10

HASIL DAN PEMBAHASAN 14

SIMPULAN DAN SARAN 22

Simpulan 22

Saran 22

DAFTAR PUSTAKA 23

LAMPIRAN 24

DAFTAR TABEL

1 Data, Sumber, Keterangan 10

2 Hasil Hubungan Kausalitas Granger 15

DAFTAR GAMBAR

1 Kerangka Pemikiran 5

2 Langkah-Langkah Penelitian 11

3 Nilai Volume Perdagangan, Bid-Ask Spread, dan Return Saham pada periode 03 Januari 2012 sampaidengan 29 April 2013 14

4 Impulse Response Function (IRF) 18

5 Variance Decomposition dari Volume Perdagangan 19 6 Variance Decomposition dari Return Saham 19 7 Variance Decomposition dari Bid-Ask Spread Saham 19

DAFTAR LAMPIRAN

1 Hasil dari Uji Stasioner Bid-Ask Spread 20

2 Hasil dari Uji Stasioner Return Saham 20

3 Hasil dari Uji Stasioner Volume Perdagangan 20

4 Hasil Estimasi Model VAR 21

5 Uji Stabilitas VAR 22

6 Hasil Variance Decomposition dari Bid-Ask Spread Saham 23 7 Hasil Variance Decomposition dari Volume Perdagangan 23 8 Hasil Variance Decomposition dari Return Saham 23

9 Hasil Uji Lag Optimum 24

10 Hasil Standar Deviasi 25

DAFTAR ISTILAH

Ask Price : harga efek yang diterima oleh penjual efek.

BAS : Bid-Ask Spread.

Bearish : kondisi pasar yang menunjukkan tendensi harga saham jatuh, mengharapkan harga saham jatuh.

Bid Price : harga efek yang diajukan oleh calon pembeli.

Blue Chip Stock : saham biasa dari perusahaan yang cukup dikenal dan punya kemampuan untuk mendapatkan keuntungan dalam jangka panjang. Di samping itu reputasi manajemennya cukup baik.

Bull : spekulan di bursa efek yang memperkirakan kenaikan nilai kertas berharga tertentu dan karena itu membelinya tidak dengan maksud membayar pembelian itu akan tetapi karena mengharapkan untuk menjualnya kembali di kemudian hari dengan harapan keuntungan yang lebih besar sebelum tanggal penutup jual beli.

Capital Gain : keuntungan yang diperoleh karena perbedaan antara harga beli dan harga jual suatu efek. Apabila perbedaan tersebut bersifat negatif (rugi) hal ini disebut capital loss.

Common Stock : saham yang dikeluarkan perusahaan dengan premi dividen yang ditetapkan, dan pemiliknya mempunyai hak suara dalam rapat para pemegang saham. Bila perusahaan tersebut dihentikan maka pemilik saham ini akan mendapatkan harta kekayaannya yang paling akhir. Dealer : orang atau badan hukum yang berjual-beli sekuritas untuk

orang lain, dengan menutup persetujuan atas namanya atau firmanya sendiri, atas dasar imbalan.

Dividend : bagian laba atau pendapatan perusahaan yang ditetapkan oleh direksi (dan disahkan oleh rapat pemegang saham) untuk dibagikan kepada pemegang saham.

FTSE : Financial Times and London Stock Exchange.

FTSE100 : indeks yang terdiri dari 100 perusahaan teraktif dan tercatat dalam bursa saham London.

Intraday : data harian dalam suatu efek dengan jangka waktu tertentu.

Return : hasil yang diperoleh dari penanaman modal tertentu di dalam suatu perusahaan di dalam periode tertentu.

Risk : kemungkinan untuk menderita kerugian didalam penanaman modal.

PENDAHULUAN

Latar Belakang

Pasar modal merupakan suatu kebutuhan bagi setiap negara, pesatnya aliran modal merupakan kesempatan guna memperoleh dana pembiayaan bagi pembangunan ekonomi. Kebijakan perekonomian terbuka yang diberlakukan akan membentuk suatu pasar menjadi bebas, sehingga perkembangan teknologi menjadi lebih pesat dan investor akan lebih mudah mengakses pasar modal di seluruh dunia. Pasar modal terdapat beberapa instrumen, dan dalam penelitian ini diambil instrumen saham.

Penelitian Ouandlous dalam Capital Markets and Economic Development: A Framework For Newly Liberalized Economies bertujuan untuk menunjukkan perlunya pasar modal dalam kondisi yang efektif dan efisien dalam pembangunan ekonomi. Penelitian ini membutuhkan dukungan dari literature ilmiah dan bukti empiris, dikarenakan dalam pelaksanaan pasar modal sangat membutuhkan waktu dan lebih baik bekerja sama antara otoritas pemerintah dan sektor swasta. Peran pemerintah adalah untuk pelaksanaan pasar modal yang efisien dan propelling pembangunan ekonomi.

Pasar saham yang merupakan salah satu instrumen dari pasar modal juga memiliki variabel-variabel pendukung dan dalam penelitian ini diambil 3 varibel yang merupakan variabel tersebut yaitu bid-ask spread, volume perdagangan, dan return.

Bid-ask spread merupakan informasi yang diproksikan dalam penelitian ini. Bid-ask spread sangat perlu bagi investor yang nilainya dihitung dari setiap aktifitas harian. Bid adalah harga tertinggi yang bersedia dibayar oleh pembeli pada waktu tertentu dari efek tertentu. Ask adalah harga terendah yang diterima oleh penjual untuk efek yang sama. Spread adalah selisih harga jual dan harga beli pada efek yang sama.

Salah satu variabel untuk mengukur perilaku para pasar modal terhadap pengumuman informasi keuangan adalah dikaitkan waktu pengumuman informasi keuangan dengan meningkatnya Trading Volume Activity (TVA). Hubungan terbalik antara spread dengan jumlah aktivitas perdagangan saham terjadi karena spread yang ada adalah kompensasi bagi investor yang mengharapkan likuiditas. Semakin kecil jumlah perdagangan, semakin jarang seorang broker akan memperoleh spread (membeli pada harga bid dan menjual pada harga ask). Jadi broker akan memerlukan spread yang lebih besar untuk mendapatkan tingkat kompensasi yang setaraf dengan sekuritas yang lebih sering diperdagangkan. Volume perdagangan adalah jumlah lembar saham yang dijual dan yang dibeli dalam jangka waktu tertentu.

2

Hal ini akan mengakibatkan menurunnya biaya kepemilikan dan pada akhirnya menurunkan tingkat bid-ask spread saham. Semakin tinggi harga jual saham di atas harga belinya, maka semakin tinggi pula return yang diperoleh investor. Investor yang menginginkan return yang tinggi maka investor tersebut harus bersedia menanggung risiko lebih tinggi, demikian pula sebaliknya.

Variabel-variabel yang akan diteliti ini telah diteliti sebelumnya dan memiliki kesimpulan mengenai hubungan antara bid-ask spread, volume perdagangan, dan return.

Penelitian Asghar (2011) dalam The Empirical Relationship Between Stock Returns and Trading Volume in Pakistan selama 2000 – 2006 untuk menguji hubungan empiris antara return saham dan volume perdagangan indeks KSE100 (Karachi Stock Exchange 100). Hasil penelitian ini menunjukkan bahwa ada hubungan positif antara return saham dan volume perdagangan pada indeks KSE100.

Penelitian Wang dan Yau (2000) dalam Trading Volume, Bid-Ask Spread, and Price Volatility in Futures Markets untuk mengkaji hubungan antara volume perdagangan, bid-ask spread, dan volatilitas harga pada keuangan dan pasar logam. Hasil penelitian ini menunjukkan bahwa ada hubungan positif antara volume perdagangan dan volatilitas harga tetapi mempunyai hubungan terbalik antara volume perdagangan dan bid-ask spread setelah dilihat dari faktor-faktor lain. Hasil selanjutnya menunjukkan bahwa volatilitas harga dan bid-ask spread mempunyai hubungan negatif dengan volume perdagangan.

Penelitian Hussain (2011) dalam The Intraday Behaviour of Bid-Ask Spreads, Trading Volume and Return Volatility: Evidence from DAX30 untuk mengkaji hubungan variabel pasar keuangan dengan teori-teori yang ada. Hasil penelitian ini menunjukkan bahwa volume perdagangan dan bid-ask spread memiliki numerik kecil tapi signifikan secara statistik berpengaruh pada volatilitas return. Hasil lainnya menunjukkan asimetri dalam efek volume pada volatilitas bersyarat.

Penelitian Pisedtasalasai dan Gunasekarage (2007) dalam Causal and Dynamic Relationships among Stock Returns, Return Volatility and Trading Volume: Evidence from Emerging Markets in South-East Asia untuk menguji hubungan kausal dan dinamis antara return, volatilitas return, dan volume perdagangan pada 5 pasar negara berkembang di Asia Tenggara antara lain: Indonesia, Malaysia, Filipina, Singapura, dan Thailand. Hasil penelitian ini menunjukkan adanya hubungan asimetri antara return dan volume perdagangan;

return merupakan hal penting dalam memprediksi dinamika saham di masa depan, sedangkan volume perdagangan memiliki dampak yang sangat terbatas pada dinamika return. Volume perdagangan beberapa pasar mengandung informasi yang berguna dalam memprediksi dinamika volatilitas return di masa yang akan datang.

Penelitian Frank dan Gracia (2009) dalam Bid-Ask Spreads, Volume, and Volatility:Evidence from Livestock Markets untuk mengkaji faktor penentu biaya likuiditas di pasar berjangka pertanian. Hasil penelitian ini menunjukkan volume mempunyai hubungan negatif dengan bid-ask spread sementara volatilitas dan volume mempunyai hubungan positif.

3 antara return saham dan volume perdagangan berbeda dengan fluktuasi indek S&P 500. Hasil penelitian ini menunjukkan bahwa return saham mampu memprediksi volume perdagangan pada saat bear dan bull, akan tetapi volume perdagangan lemah dalam memprediksi return saham.

Berdasarkan penelitian terdahulu, maka hubungan antara bid-ask spread, volume perdagangan, dan return menjadi hal menarik untuk diteliti kembali. Volume perdagangan memiliki peran dalam memprediksi return suatu saham dan menjadi tolok ukur keaktifan suatu saham, return merupakan keuntungan yang diperoleh suatu investor yang mempunyai informasi yang terkandung dalam volume perdagangan, sedangkan bid-ask spread merupakan selisih antara permintaan dan penawaran harga saham.

Penelitian ini mengambil studi kasus indeks FTSE100 yang sebelumnya telah menguji menggunakan Indeks Harga Saham Gabungan, namun data yang diperolah adalah data bulanan yang menyebabkan bid-ask spread saham tidak dapat dihitung. Sasaran penelitian pun diganti menjadi 10 perusahaan teraktif di Indonesia dan diambil menurut indeks Kompas100, namun terjadi kendala pada data yaitu banyaknya harga penawaran saham tinggi dan rendah sama, dan banyak juga harga saham pada saat tutup tiap harinya sama sehingga bid-ask spread saham dan return saham banyak yang bernilai nol.

Penelitian ini mengambil studi kasus indeks saham negara Inggris, perkembangan pasar saham Inggris ternyata mengalami pasang dan surut, seirama dengan perjalanan negara Inggris, mengakibatkan harga-harga saham di Inggris mengalami pergolakan dan semakin fluktuatif. Indeks saham negara Inggris terdiri dari 4 indeks yaitu: indeks FTSE100, indeks FTSE250, indeks FTSE350, indeks FTSE SmallCap. Penelitian ini fokus kepada indeks FTSE100 (Financial Times and London Stock Exchange 100).

Indeks yang digunakan dalam penelitian ini adalah FTSE100, karena FTSE100 merupakan salah satu indeks utama dunia dan FTSE100 ini terdiri dari 100 perusahaan terbesar yang terdaftar di Bursa Saham London (London Stock Exchange/LSE) sehingga indeks ini sering disebut perusahaan blue-chip. Blue-chip adalah sebuah istilah dalam pasar modal yang mengacu pada saham dari perusahaan besar yang memiliki pendapatan stabil dan liabilitas dalam jumlah yang tidak terlalu banyak. Indeks ini mulai meramaikan pasar bursa sejak 3 Januari 1984 yang terlihat tradisional sebagai indikasi yang baik dari kinerja perusahaan-perusahaan besar yang terdaftar di bursa Inggris. Proses untuk mengkaji indeks secara langsung semua perusahaan yang terdaftar di LSE dan memenuhi syarat untuk indeks Inggris FTSE adalah peringkat dalam urutan ukuran atau kapitalisasi pasar (dihitung dengan mengalihkan jumlah saham yang dikeluarkan perusahaan dan harga saham saat ini). Indeks FTSE100 ini banyak digunakan oleh bursa dan investor dunia sebagai indikator pasar saham dan pengetahuan untuk mengambil keputusan.

4

sedikit sulit karena hasilnya yang dipengaruhi oleh pergerakan pasar yang dapat memiliki jangkauan yang signifikan dibandingkan dengan rata-rata jangkauan fluktuasi hari. Metode yang digunakan dalam penelitian ini adalah metode VAR (Vector Autoregression) untuk menjawab hubungan timbal balik antar variabel-variabel ekonomi khususnya pada pasar saham dan Standar Deviasi untuk mengukur seberapa besar risiko yang terdapat dalam indeks saham tersebut. Penelitian ini juga menguji kaitan antar variabel dengan menggunakan metode Uji Kausalitas Granger.

Perumusan Masalah

Pokok masalah dalam penelitian ini adalah :

1. Bagaimana keterkaitan antar variabel perdagangan yang terdiri dari volume perdagangan, tingkat pengembalian (return) saham, dan bid-ask spread saham pada indeks FTSE 100?

2. Bagaimana pengaruh antar variabel perdagangan pada indeks FTSE 100 pada periode tersebut?

3. Seberapa besar risiko yang diperoleh dari return saham pada indeks FTSE 100?

Tujuan Penelitian

Tujuan penelitian ini meliputi:

1. Menganalisis keterkaitan antar variabel volume perdagangan, return saham, dan bid-ask spread saham pada indek FTSE 100.

2. Menganalisis pengaruh antar variabel volume perdagangan, return saham, dan bid-ask spread saham pada indeks FTSE 100.

3. Menghitung besarnya risiko yang diperoleh dari return saham pada indeks FTSE 100.

Manfaat Penelitian

Pelaksanaan penelitian ini diharapkan dapat bermanfaat untuk :

a. Membantu para investor dalam pengambilan keputusan di masa yang akan datang;

b. Menambah pengetahuan mengenai saham FTSE 100 dan kaitan antar variabel perdagangan saham;

c. Membantu para investor untuk menghitung risiko indeks saham yang ditawarkan pada pasar modal;

d. Hasil yang diperoleh diharapkan dapat mendorong timbulnya ide penelitian baru yang berkaitan dengan bidang pasar modal.

Ruang Lingkup Penelitian

5 Periode data yang dianalisis dalam penelitian ini merupakan data time series yaitu data harian yang terdiri dari 5 hari dalam seminggu dan meliputi jangka waktu yang terhitung dari 03 Januari 2012 sampai dengan 29 April 2013. Data tersebut diperoleh dari finance.yahoo.com digunakan untuk menguji hubungan antar variabel pada pasar modal, ikatan antar variabel, dan menghitung besar risiko yang terdapat dalam indeks saham. Pendekatan kajian dalam penelitian ini menggunakan pengujian secara statistik dengan menggunakan software EVIEWS 6.1 dan Microsoft Excel 2007. Metode yang digunakan adalah VAR untuk menguji hubungan antar variabel perdagangan, uji kausalitas untuk menguji keterkaitan antar variabel perdagangan, standar deviasi untuk mengukur risiko yang terdapat pada indeks saham FTSE 100.

Kerangka Pemikiran

Penelitian ini dirangkai sesederhana mungkin dan digambarkan menjadi seperti dibawah:

Gambar 1 Kerangka Pemikiran

Penelitian ini menjelaskan mengenai pentingnya pasar modal yang memiliki instrumen yaitu saham yang terdiri dari 3 varibel pendukung antara lain: volume perdagangan, bid-ask spread, return saham. Setiap variabel memiliki hubungan satu sama lain, dalam penelitian ini akan menguji apakah hubungan antar variabel tersebut positif atau negatif.

pasar modal

↓ SAHAM

return saham

bid-ask spread volume

6

TINJAUAN PUSTAKA

Pasar Modal

Pasar modal pada dasarnya sama dengan pasar-pasar lainnya, hanya saja yang membedakannya ada mengenai komoditi yang diperdagangkan. Pasar modal dapat dikatakan pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dalam investasi lebih dari satu tahun. Pasar modal memiliki peran penting dalam kegiatan ekonomi. Negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber dana kemajuan ekonomi. Pasar modal dapat digolongkan sebagai sumber pembiayaan modern (Widoatmodjo, 2009).

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, pengertian pasar modal dijelaskan lebih spesifik sebagai kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal memberikan peran besar bagi perekonomian suatu negara karena pasar modal memberikan dua fungsi yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan berfungsi ekonomi karena pada pasar modal disediakan fasilitas atau wahana yang mempertemukan dua kepentingan, yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik yang dipilih. Jadi, diharapkan dengan adanya pasar modal, aktivitas perekonomian akan meningkatkan pendapatan perusahaan yang pada akhirnya memberikan kemakmuran bagi masyarakat (Manan, 2009).

Menurut Anoraga dan Pakarti, serta Ahmad dalam Manan (2009) ada beberapa manfaat pasar modal untuk berinvestasi, antara lain:

a. Manfaat bagi Investor

Manfaat yang diperoleh bagi investor dalam berinvestasi di pasar modal adalah : nilai investasi berkembang mengikuti pertumbuhan ekonomi dilihat dengan peningkatan tersebut tercermin pada meningkatnya harga yang menjadi kapital baru, investor yang merupakan pemegang saham memperoleh dividen dan mempunyai hak suara dalam Rapat Umum Pemegang Saham, dapat dengan mudah mengambil instrumen investasi misalnya dari saham A ke saham B sehingga dapat meningkatkan keuntungan atau mengurangi risiko investasi, dapat sekaligus melakukan investasi dalam beberapa instrumen untuk mengurangi risiko. b. Manfaat bagi Pemerintah

7 sosial dalam masyarakat. Manfaat lain dari perkembangan pasar modal ini adalah pendayagunaan secara optimal dana yang dimiliki oleh masyarakat untuk dimanfaatkan dalam mendorong pembangunan. Keterbatasan pembiayaan pembangunan dari sektor pemerintah diharapkan dapat diperoleh dari masyarakat atau swasta sendiri.

c. Manfaat bagi Perusahaan dan Dunia Usaha

Pasar modal membantu perusahaan dapat memperoleh dana pinjaman maupun dana equity, perusahaan dapat mengutamakan dana pinjaman dengan menjual obligasi atau sekuritas kredit.

Manfaat pasar modal dalam dunia usaha sangat banyak, diantaranya: 1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi

dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal. 2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya

diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara. 4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan

masyarakat menengah.

5. Menciptakan lapangan kerja/profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan risiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi. 8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol

sosial.

9. Mendorong pengolaan perusahaan dengan iklim terbuka, pemanfaatan manajemen profesional, dan penciptaan iklim berusaha yang sehat.

Banyaknya manfaat yang terdapat dalam pasar modal menyebabkan pasar modal menjadi tolok ukur kemoderan suatu negara, artinya suatu negara berhak menyandang predikat modern jika pasar modalnya maju. Kelebihan pasar modal lainnya adalah kemampuannya menyediakan modal dalam jangka panjang dan tanpa batas. Hal inilah yang menarik para peneliti untuk meneliti pasar modal yang pasar saham merupakan salah satu instrumen menarik.

Saham

Menurut kamus istilah ekonomi dan pasar modal, saham adalah surat berharga yang merupakan tanda bukti penyertaan modal dalam suatu perusahaan. Jenis saham yang diteliti adalah common stock, yaitu jenis saham yang mengandung ketentuan seperangkat hak atas kemajuan perusahaan dan pengawasan dimiliki pula oleh pemegang saham tersebut.

8

bahwa pasar modal adalah tempat dimana orang bisa kaya atau miskin dengan cepat.

Return Saham dan Risiko

Return adalah keuntungan yang diperoleh dari penanaman modal tertentu di dalam suatu perusahaan di dalam periode tertentu. Faktor-faktor yang mempengaruhi return dalam sebuah investasi adalah: (Fahmi, 2012)

1. Faktor internal perusahaan seperti kualitas dan reputasi manajemen, struktur permodalan dan struktur hutang.

2. Faktor eksternal misalnya pengaruh kebijakan moneter dan fiskal dan perkembangan sektor industri.

3. Faktor ekonomi yang meliputi inflasi (kenaikan harga) atau deflasi (penurunan harga).

Risiko dapat ditafsirkan sebagai bentuk keadaan ketidakpastian tentang suatu keadaan yang akan terjadi nantinya (future) dengan keputusan yang diambil berdasarkan berbagai pertimbangan pada saat ini. Risiko adalah tingkat potensi kerugian yang timbul karena perolehan hasil investasi yang diharapkan tidak sesuai dengan harapan. Risiko dan return merupakan kondisi yang dialami oleh investor dalam keputusan investasi yaitu baik kerugian ataupun keuntungan dalam suatu periode keuangan.

Risiko dan return selalu mempunyai hubungan yang searah, semakin tinggi risiko investasi semakin besar peluang hasil yang diperoleh. Sebaliknya, semakin kecil risiko, semakin kecil pula peluang hasil yang akan diperolehnya. Menurut Anoraga dan Pakarti dalam Manan (2009), dalam investasi, seseorang investor diharapkan memahami adanya beberapa risiko, sebagai berikut:

1. Risiko finansial, yaitu risiko yang diterima oleh investor akibat dari ketidakmampuan emiten (saham/obligasi) memenuhi kewajiban pembayaran deviden (bunga) serta pokok investasi.

2. Risiko pasar, yaitu akibat menurunnya harga pasar substansial baik keseluruhan saham maupun saham tertentu akibat perusahaan tingkat inflasi ekonomi, keuangan negara, perubahan manajemen perusahaan, atau kebijakan pemerintah dalam bidang ekonomi.

3. Risiko psikologis, yaitu risiko bagi investor yang bertindak secara emosional dalam menghadapi perubahan harga saham berdasarkan optimisme dan pesimisme yang dapat mengakibatkan kenaikan dan penurunan harga saham.

Volume Perdagangan

9 menurunkan spread. Semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan suatu saham, maka semakin rendah biaya pemilikan saham tersebut yang berarti akan mempersempit bid-ask spread saham tersebut.

Bid-Ask Spread

Teori mengenai spread tidak terlepas oleh adanya aktivitas yang dilakukan oleh anggota bursa yang dapat mempengaruhi besarnya transaksi sekuritas di pasar modal. Berdasarkan Undang-Undang Pasar Modal No. 8 Tahun 1995 dan Peraturan Pemerintah RI No. 45 Tahun 1995, perusahaan efek adalah pihak yang melaksanakan kegiatan adalah penjamin emisi efek (PPE), Perantara Pedagang Efek (PPE), dan Manajer Investasi (MI). Perdagangan sekuritas, investor yang berkeinginan untuk membeli dan atau menjual sesuai dengan harga dan jumlah yang diinginkan tidaklah selalu memperoleh harapan tersebut secara simultan. Pasar tersebut akan memperoleh kompensasi karena aktifitas membeli dilakukan pada saat harga beli (bid price) lebih rendah daripada true price dan menjual saham pada saat harga jual (ask price) lebih tinggi daripada true price. Selisih harga tersebut disebut bid-ask spread.

10

DATA DAN METODOLOGI

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan data intraday dari FTSE 100 dalam periode data yang terdiri dari 5 hari dalam seminggu dan meliputi jangka waktu yang terhitung dari 03 Januari 2012 sampai dengan 29 April 2013.

Tabel 1 Data dan Sumber Penelitian

No. Data Sumber Simbol Satuan Keterangan 1. Volume

perdagangan

yahoo finance

Volume Lot Mewakili jumlah volume perdagangan saham harian 2. Bid-ask

spread

yahoo finance

BAS GBP (Great Britain

Pounds)

Mewakili selisih harga tertinggi dengan harga terendah

3. Return saham yahoo finance

Return GBP Mewakili tingkat pengembalian dari harga tutup harian

Model Penelitian

Penelitian ini memilih indeks FTSE100, dikarenakan masih sedikitnya penelitian yang mengambil indeks tersebut. Variabel yang digunakan juga adalah variabel yang berperan penting dalam pergerakan suatu nilai saham. Variabel yang telah ditentukan tersebut, akan diukur melalui perhitungan statistik untuk dapat menganalisis hubungan maupun pengaruh dari ketiga variabel.

Penelitian ini menggunakan pengukuran secara deskriptif dan analitik. Model deskriptif merupakan model penelitian dengan menyajikan permasalahan melalui diagram maupun grafik yang lengkap dengan penjelasannya. Model analitik dilakukan melalui uji statistik dengan menggunakan metode ekonometrika.

11

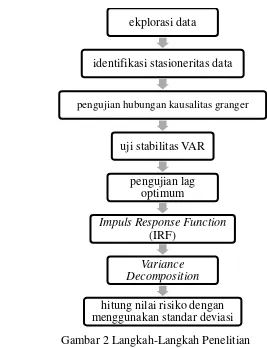

Gambar 2 Langkah-Langkah Penelitian

Eksplorasi data dengan melihat pergerakan harga saham dan volume perdagangan saham selama periode yang telah ditentukan, setelah itu menghitung return harga saham. Data yang diperoleh lalu diuji apakah mempunyai pengaruh signifikan antar variabel (bid-ask spread, return saham, volume perdagangan saham).

Data harga saham asli akan direturnkan untuk memperoleh data pengembalian saham yang dirumuskan sebagai berikut:

Dimana Pi,t tampilan dari harga saham pada pasar saham i dengan waktu t.

Spread adalah perbedaan kurs jual dan kurs beli. Besarnya spread tergantung pada besarnya harga yang terjadi. Bid-ask spread merupakan selisih antara bid price dengan ask price, selain itu bid-ask spread merupakan faktor yang mempertimbangkan investor untuk mengambil keputusan apakah menahan atau menjual sahamnya dan mendapatkan keuntungan dari spread antara harga jual dan harga beli. Pembeli dan penjual dihubungkan oleh seorang broker yang menerima komisi.

Mekanisme pasar modal sangat memerlukan keberadaan bid-ask spread yang menjadi salah satu sumber informasi dan dalam penelitian ini dirumuskan seperti berikut:

BAS = Aski,t – Bidi,t / [(Aski,t +Bidi,t )] Keterangan :

BAS = Bid-Ask Spreads

ekplorasi data

identifikasi stasioneritas data

pengujian hubungan kausalitas granger

uji stabilitas VAR pengujian lag

optimum

Impuls Response Function (IRF)

Variance Decomposition

12

Aski,t = harga ask terendah yang mau diterima penjual saham i yang terjadi pada hari t

Bidi,t = harga bid tertinggi yang mau dibayar pembeli saham i yang terjadi pada hari t

Volume perdagangan saham merupakan jumlah lembar saham yang diperdagangkan secara harian. Adapun volume perdagangan saham dihitung dengan menggunakan rumus (Foster, 1986 dalam Nurmayanti, 2009):

Menguji stasioner data menggunakan uji stasioner Dickey-Fuller. Pengujian menggunakan tabel yang sesuai dengan salah satu model time series maka hipotesis yang akan diuji :

H0: δ ≥ 0, model tersebut tidak stasioner

H1: δ < 0, model tersebut stasioner

Null hypothesis yang menyatakan tidak adanya sifat stasioner dalam model akan ditolak, apabila nilai t-statistik yang diperoleh berkaitan dengan koefisien regresi model ini lebih kecil dari nilai t-tabel pada tingkat signifikan tertentu.

Menguji hubungan antar variabel yang saling mempengaruhi (searah atau simultan) menggunakan metode hubungan Kausalitas Granger. Sistematisnya dilakukan dengan tahap: (Juanda dan Junaidi, 2012)

a. Ho : X tidak menyebabkan Y

Regresi dalam hal ini berarti bahwa semua koefisien regresi bernilai 0, sehingga hipotesis dapat dituliskan dengan :

H0: β1 = β2= β3= … = βm = 0

b. Regresi penuh dan dapatkan Sum Square of Error (SSE) Yt= Σ αi Yt-I+ Σ βi Xt-i + ρt

c. Regresi untuk mendapatkan lagi Sum Square of Error (SSE) Yt= Σ αi Yt-I + ρt

d. Lakukan uji F berdasarkan SSE yang didapat

e. Bila H0 ditolak, berarti X mempengaruhi Y. cara yag sama juga dapat

dilakukan untuk melihat apakah Y mempunyai pengaruh terhadap X. Model VAR (Vector Autoregressive) dibangun dengan pendekatan yang meminimalkan teori dengan tujuan agar mampu menangkap fenomena ekonomi dengan baik. Model VAR disebut sebagai model non-struktural atau model tidak teoritis. VAR digunakan apabila data-data yang digunakan stasioner dan tidak terkointegrasi.

13 Variance Decomposition (FEVD) merupakan prediksi kontribusi presentase varians setiap variabel terhadap perubahan suatu variabel tertentu. Granger Causality Test bertujuan untuk mengetahui hubungan sebab-akibat antarvariabel.

Model persamaan VAR dalam bentuk yang sederhana sebagai berikut:

Risiko mempunyai dua pendekatan, yaitu pendekatan awam dan pendekatan ilmiah. Penelitian ini menggunakan pendekatan ilmiah, dikatakan risiko merupakan penyimpangan dari penghasilan yang diharapkan. Model standar deviasi dapat dinyatakan dengan rumus sebagai berikut: (Widoatmodjo, 2009)

√∑

Keterangan :

δRm = deviasi standar pasar modal Rmt = tingkat pengembalian pasar modal

E(Rm) = tingkat pengembalian rata-rata pasar modal n = banyaknya periode pengamatan.

14

HASIL DAN PEMBAHASAN

Hasil dan Pembahasan

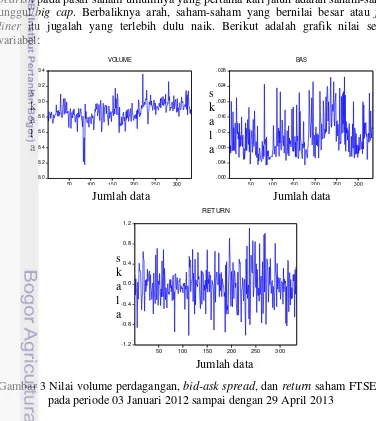

Indeks saham pada setiap negara merupakan cerminan dari kinerja saham dan kemodernan negara tersebut. Indek FTSE100 mewakili sekitar 81% dari kapitalisasi pasar dari seluruh London Stock Exchange. Semakin besar kegiatan perdagangan intraday di lantai bursa, maka bid-ask spread cenderung akan naik, return saham tersebut naik, dan volume perdagangan akan naik. Penelitian ini akan melihat ikatan dan pengaruh antar variabel tersebut.

Pergerakan saham berdasarkan nilainya dibagi ke dalam saham-saham bernilai besar atau disebut juga first liner/big cap. Saham-saham bernilai kecil biasa disebut dengan second liner dan third liner. Umumnya, saham-saham big caps seperti FTSE100 ini digerakkan pertama kali oleh para investor besar setelah terjadi penurunan indeks yang cukup dalam atau bearish. Kejadian ini terjadi jika bearish pada pasar saham umumnya yang pertama kali jatuh adalah saham-saham unggul/big cap. Berbaliknya arah, saham-saham yang bernilai besar atau first liner itu jugalah yang terlebih dulu naik. Berikut adalah grafik nilai setiap variabel:

Gambar 3 Nilai volume perdagangan, bid-ask spread, dan return saham FTSE100 pada periode 03 Januari 2012 sampai dengan 29 April 2013

8.0

Jumlah data Jumlah data

15 Nilai setiap variabel yang tidak menentu ini disebabkan oleh dua hal/kondisi, yaitu akibat kondisi eksternal atau luar negeri dan kondisi internal atau dalam negeri. Nilai volume perdagangan yang fluktuatif, ada masa dimana indeks FTSE100 mengalami penurunan yang sangat drastis yang terjadi pada kuartal akhir tahun 2012. Penurunan ini diberitakan terjadi akibat turunnya produksi industri pertambangan dan penggalian disebabkan oleh lading minyak Buzzard – ladang minyak terbesar di Laut Utara ditutup untuk pemeliharaan. Awal tahun 2013 perekonomian Inggris kembali membaik, sehingga tidak akan terjasi resesi ketiga sejak krisis keuangan pada tahun 2008 dan tidak akan terjadi „triple-dip resesi‟ seperti yang diasumsikan para ekonom dalam surat kabar. Nilai bid-ask spread saham yang fluktuatif cenderung ke atas menunjukkan bahwa semakin meningkatnya minat investor untuk memiliki saham pada indeks FTSE100. Hal ini membuktikan bahwa FTSE100 merupakan salah satu indeks saham terbesar di dunia dan sangat diminati para investor. Nilai return yang fluktuatif menunjukkan return atau keuntungan yang diperoleh para investor tidak menentu tiap harinya. Fluktuatifnya nilai return disebabkan fluktuatifnya volume perdagangan, ada saat dimana investor tidak ingin membeli saham di FTSE100 akibat masalah domestiknya dan ketika perekonomian negara telah pulih kembali akan menarik minat investor untuk menanamkan modalnya pada pasar modal negara tersebut.

Uji Stasioner Data

Menguji stasioneritas pada variabel bid-ask spread saham. Hasil yang diperoleh menunjukkan nilai probability sebesar 0,0000 yang lebih kecil dari taraf nyata 0,05 sehingga dinyatakan bahwa variabel bid-ask spread saham stasioner pada level.

Menguji stasioneritas pada variabel return saham. Hasil yang diperoleh menunjukkan nilai probability sebesar 0,0000 yang lebih kecil juga dari taraf nyata yang sebesar 0,05 sehingga dinyatakan bahwa variabel return saham stasioner pada level.

Menguji stasioneritas pada variabel volume perdagangan. Hasil yang diperoleh menunjukkan nilai probability sebesar 0,0017 yang lebih kecil juga dari taraf nyata yang sebesar 0,05 sehingga dinyatakan bahwa variabel volume perdagangan stasioner pada level.

Uji Kausalitas Granger

Kausalitas Granger merupakan pengujian hubungan bolak-balik

antara dua atau lebih variabel pada data time series. Uji kausalitas

Granger yang dilakukan pada tabel berikut ini merupakan uji yang

sudah dilakukan pada level dengan menggunakan α = 5% untuk

16

Tabel 2 Hasil Hubungan Kausalitas Granger Pairwise Granger Causality Tests

Date: 05/25/13 Time: 15:59 Sample: 1 334

Lags: 1

Null Hypothesis: Obs F-Statistic Prob.

VOLUME does not Granger Cause RETURN 333 0.03304 0.8559 RETURN does not Granger Cause VOLUME 0.01947 0.8891 BAS does not Granger Cause RETURN 333 0.69720 0.4043 RETURN does not Granger Cause BAS 0.01253 0.9109 BAS does not Granger Cause VOLUME 333 0.00717 0.9326 VOLUME does not Granger Cause BAS 5.39369 0.0208 Keterangan: signifikan pada taraf nyata 5%

Hasil uji kausalitas, dapat disimpulkan bahwa variabel yang saling berkaitan signifikan adalah variabel volume perdagangan dengan variable bid-ask spread dilihat dari nilai probabilitasnya yang lebih kecil dari taraf nyata 5%, namun hanya berkaitan satu arah. Artinya, hanya volume perdagangan berkaitan signifikan dengan bid-ask spread, sedangkan bid-ask spread tidak memiliki kaitan yang signifikan dengan volume perdagangan. Varibel lainnya juga memiliki kaitan yang tidak signifikan.

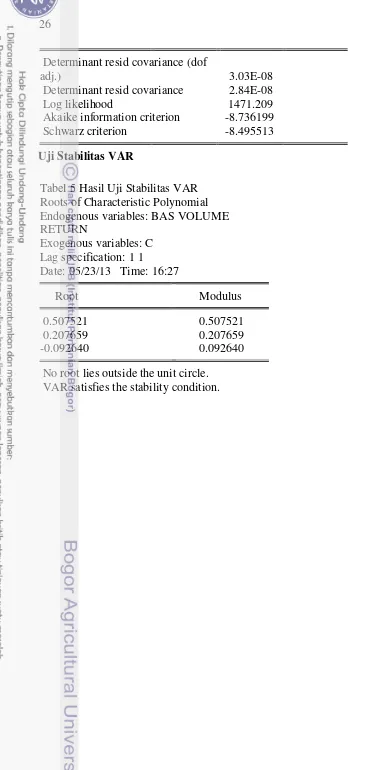

Uji Stabilitas VAR

Menurut Juanda dan Junaidi (2012), suatu sistem VAR dikatakan stabil apabila pada bagian bawah output-nya muncul 2 kalimat berikut.

No root lies outside the unit circle. VAR satisfies the stability condition.

Stabilitas VAR juga dapat dilihat dari nilai semua akar dari fungsi polinomial atau nilai absolutnya kurang dari 1, sehingga dapat disimpulka bahwa model VAR yang digunakan dalam penelitian ini telah stabil pada lag 2. Model VAR ini juga dianggap stabil sehingga Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid.

Uji Lag Optimum

17

Hasil Estimasi VAR

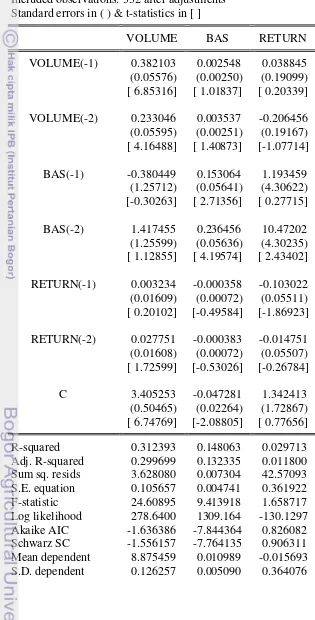

Berdasarkan tabel 7 terlihat bahwa sistem VAR dengan lag 2 merupakan sistem VAR yang stasioner (stabil). Proses tersebut telah dilakukan dan persamaan VAR (2) untuk hubungan volume perdagangan, bid-ask spread, dan return dari output tabel 6 dapat dirumuskan sebagai berikut.

Hasil estimasi model VAR dapat dilihat bahwa volume perdagangan berpengaruh positif dengan bid-ask spread pada lag ke 2, volume perdagangan berpengaruh positif dengan variabelnya sendiri, dan volume perdagangan berpengaruh positif pada setiap lag terhadap variabel return. Artinya, setiap guncangan yang terjadi pada volume perdangan, akan berpengaruh positif terhadap pergerakan variabelnya sendiri dan return saham pada periodenya.

Hubungan negatif pada lag 1 yang diperoleh dalam penelitian ini sama dengan hasil penelitian yang dilakukan oleh Julieta Frank dan Philip Gracia. Hubungan positif pada lag ke 2 yang dihasilkan dalam penelitian ini antara volume perdagangan dengan bid-ask spread sama dengan hasil penelitian yang dilakukan oleh George Wang dan Jot Yau.

Hasil estimasi model VAR pada variabel bid-ask spread dapat dijelaskan bahwa bid-ask spread berpengaruh positif terhadap volume perdagangan dan variabelnya. Hasil estimasi positif antara bid-ask spread dalam penelitian ini bertentangan dengan hasil yang diperoleh dalam penelitian George Wang dan Jot Yau.

Hasil estimasi model VAR pada return dapat dilihat bahwa return berpengaruh positif terhadap volume perdagangan pada lag ke 1 dan juga berpengaruh positif terhadap bid-ask spread pada setiap lagnya. Hasil estimasi positif antara return dengan volume perdagangan, sama dengan hasil penelitian yang dilakukan oleh Nadia Asghar.

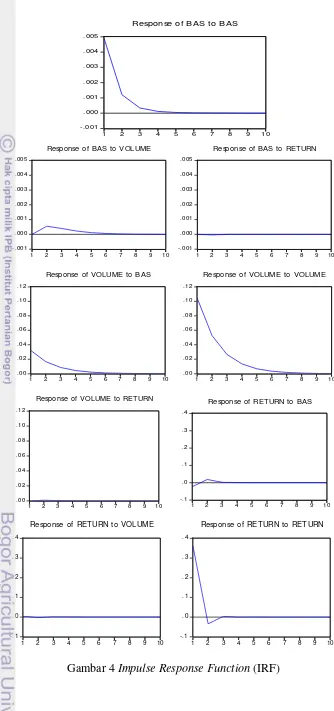

Impulse Response Function (IRF)

18

Gambar 4 Impulse Response Function (IRF)

19

Variabel yang mempengaruhi variabel itu sendiri, cenderung mangalami penurunan. Hal ini dapat dilihat dari respons volume perdagangan ke volume perdagangan, bid-ask spread saham ke bid-ask spread saham, dan return saham ke return saham. Variabel bid-ask spread saham ke return saham, volume perdagangan ke return saham, dan return saham ke volume perdagangan tidak mengalami shock yang digambarkan dengan grafik yang konstan. Hal ini disebabkan banyaknya investor yang hanya ingin mempermainkan pergerakan saham dan tidak memikirkan return yang diterima. Pergerakan tersebut juga hanya terjadi pada pasar saham jangka pendek. Varibel bid-ask spread saham ke volume perdagangan dan return saham ke bid-ask spread saham cenderung fluktuatif, sehingga dapat disimpulkan ketika terjadi shock, maka akan susah untuk menentukan efek yang ditimbulkan karena grafik yang fluktuatif. Variabel volume perdagangan ke bid-ask spread saham cenderung mengalami penurunan, namun masih bernilai positif.

Variance Decomposition (VD)

Metode yang dapat dilakukan untuk melihat bagaimana perubahan suatu variabel yang ditunjukkan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya adalah FEVD. FEVD merinci ragam dari peramalan galat menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model.

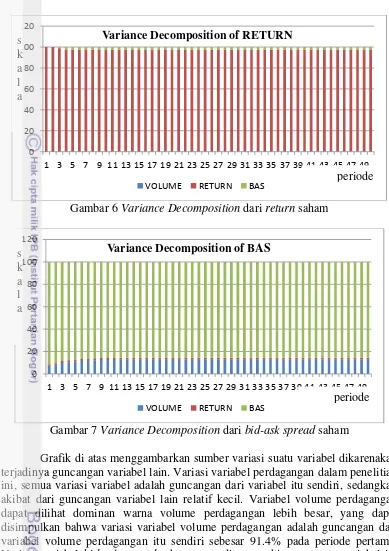

Gambar 5 Variance Decomposition dari volume perdagangan

97.5 98 98.5 99 99.5 100 100.5

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49

Variance Decomposition of VOLUME

VOLUME RETURN BAS

s k a l a

20

Gambar 6 Variance Decomposition dari return saham

Gambar 7 Variance Decomposition dari bid-ask spread saham

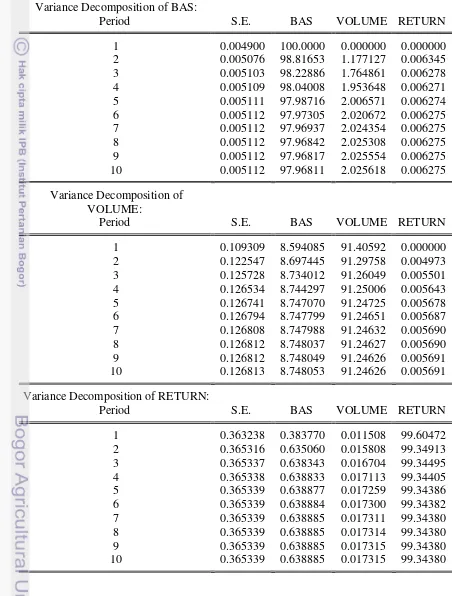

Grafik di atas menggambarkan sumber variasi suatu variabel dikarenakan terjadinya guncangan variabel lain. Variasi variabel perdagangan dalam penelitian ini, semua variasi variabel adalah guncangan dari variabel itu sendiri, sedangkan akibat dari guncangan variabel lain relatif kecil. Variabel volume perdagangan dapat dilihat dominan warna volume perdagangan lebih besar, yang dapat disimpulkan bahwa variasi variabel volume perdagangan adalah guncangan dari variabel volume perdagangan itu sendiri sebesar 91.4% pada periode pertama. Variasi variabel bid-ask spread saham yang dipengaruhi guncangan variabel itu sendiri sebesar 100%. Variasi variabel return saham yang dipengaruhi guncangan variabel itu sendiri sebesar 99.6%.

21 Risiko dengan Metode Standar Deviasi

Standar deviasi memproksikan risiko yang terjadi pada perdagangan saham dan variabel yang digunakan untuk menghitung risiko tersebut. Hasil yang saya peroleh sebesar 0.363314 yang berarti risiko yang terdapat dalam indeks saham ini kecil, dan return saham yang diterima juga kecil.

22

SIMPULAN DAN SARAN

Simpulan

Indeks FTSE 100 mengalami penurunan ketika ditutupnya ladang minyak terbesar di Laut Utara London. Penelitian ini menggunakan model VAR yang gunanya menguji pengaruh antar variabel perdagangan. Hasilnya akan terjadi variasi variabel perdagangan yang disebabkan guncangan oleh variabel itu sendiri. Penguji Kausalitas Granger untuk mengetahui ikatan antar variabel perdagangan, dapat disimpulkan bahwa hanya variabel volume perdagangan yang berikatan secara signifikan dengan bid-ask spread saham.

Hasil estimasi dalam model VAR disimpulkan bahwa variabel yang berpengaruh positif antara lain: volume perdagangan dengan variabelnya sendiri, volume perdagangan dengan bid-ask spread pada lag dua, volume perdagangan dengan return, bid-ask spread dengan variabelnya sendiri, bid-ask spread dengan volume perdagangan, return dengan volume perdagangan pada lag satu, dan return dengan bid-ask spread.

Hasil penelitian ini berbeda dengan teori yang menyatakan bahwa volume perdagangan berbanding terbalik dengan bid-ask spread. Perbedaan ini disebabkan bahwa penelitian ini dalam pasar jangka pendek dan banyaknya investor yang hanya ingin mempermainkan saham tanpa memikirkan return yang diterima. Semakin berisiko saham tersebut, semakin banyak investor yang bermain di dalamnya.

Penghitungan risiko dengan metode standar deviasi juga telah dilakukan dan disimpulkan bahwa kecilnya risiko yang ditawarkan dan return saham juga akan kecil yang dapat dilihat dari pergerakan grafik dalam uji IRF. Indeks nilai β menunjukkan saham tersebut ditentukan dengan pergerakan harga pasar yang dapat dilihat dari nilai β yang positif.

Saran

23

DAFTAR PUSTAKA

Ambarwati S. 2008. Pengaruh Return Saham, Volume Perdagangan Saham dan Varian Return Saham terhadap Bid-Ask Spread Saham pada Perusahaan Manufaktur yang Tergabung dalam LQ45 Periode Tahun 2003-2005. Jurnal Siasat Bisnis. 12: 27-38.

Asghar N. 2011. The Empirical Relationship between Stock Returns and Trading Volume in Pakistan (2000 – 2006). Interdisciplinary Journal of

Contemporary Research in Business. 3: 1356-1363.

Chen S. 2012. Revisiting the Empirical Linkages between Stock Returns and Trading Volume. Munich Personal RePEc Archive. 36897: 1-32. Fahmi I. 2012. Pengantar Pasar Modal. Bandung: Alfabeta.

Frank J, Gracia P. 2009. Bid-Ask Spreads, Volume, and Volatility:Evidence from Livestock Markets. Selected Paper prepared for presentation at the Agricultural & Applied Economics Association 2009 AAEA & ACCI Joint Annual Meeting.

Firdaus M. 2011. Aplikasi Ekonometrika untuk Data Panel dan Time Series. Bogor: IPB Press Bogor.

Hussain. 2011. The Intraday Behaviour of Bid-Ask Spreads, Trading Volume and Return Volatility: Evidence from DAX30. International Journal of Economics and Finance. 3: 23-32.

Juanda B, Junaidi. 2012. Ekonometrika Deret Waktu. Bogor: IPB Press Bogor. Manan A. 2009. Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal

Syariah Indonesia. Jakarta: Prenada Media Group.

Mishkin F. 2009. The Economics of Money, Banking, and Financial Markets. Colombia: Pearson.

Munansa. 1995. Kamus Istilah Ekonomi dan Pasar Modal. Jakarta: Arikha Media Cipta.

Nachrowi D, Phil M, Usman H. 2002. Penggunaan Teknik Ekonometrika. Jakarta: Raja Grafindo Persada.

Pisedtasalasai A, Gunasekarage A. 2007. Causal and Dynamic Relationships among Stock Returns, Return Volatility and Trading Volume: Evidence from Emerging Markets in South-East Asia. Asia-Pacific Finance Markets. 14: 277-297.

Ouandlous A. 2010. Capital Markets and Economic Development: A Framework For Newly Liberalized Economies. Journal of Business and Economic Research. 8: 9-17.

Suta A. 2000. Menuju Pasar Modal Modern. Jakarta : SAD Satria Bhakti. Tryfino. 2009. Cara Cerdas Berinvestasi Saham. Jakarta: Trans Media.

Wang, Yau. 2000. Trading Volume, Bid-Ask Spread, and Price Volatility in Futures Markets. The Journal of Futures Markets. 20: 943-970.

Widoatmodjo S. 2009. Pasar Modal Indonesia. Bogor: Ghalia Indonesia. _____________finance.yahoo.com

24

LAMPIRAN

Uji StasionerTabel 1 Hasil dari Uji Stasioner Bid-Ask Spread Null Hypothesis: BAS has a unit root

Exogenous: Constant

Lag Length: 3 (Automatic based on SIC, MAXLAG=16)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -5.087819 0.0000 Test critical values: 1% level -3.449977

5% level -2.870084

10% level -2.571391

*MacKinnon (1996) one-sided p-values.

Nilai probabilitas < taraf nyata (5%), data stasioner pada level. Tabel 2 Hasil dari Uji Stasioner Return Saham

Null Hypothesis: RETURN has a unit root Exogenous: Constant

Lag Length: 0 (Automatic based on SIC, MAXLAG=16)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -20.04266 0.0000 Test critical values: 1% level -3.449797

5% level -2.870004

10% level -2.571349

*MacKinnon (1996) one-sided p-values.

Nilai probabilitas < taraf nyata (5%), data stasioner pada level. Tabel 3 Hasil dari Uji Stasioner Volume Perdagangan

Null Hypothesis: VOLUME has a unit root Exogenous: Constant

Lag Length: 4 (Automatic based on SIC, MAXLAG=16)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.984971 0.0017 Test critical values: 1% level -3.450038

5% level -2.870110

10% level -2.571405

*MacKinnon (1996) one-sided p-values.

25 Estimasi Model VAR

Tabel 4 Hasil Estimasi Model VAR Vector Autoregression Estimates Date: 07/10/13 Time: 10:04 Sample (adjusted): 3 334

Included observations: 332 after adjustments Standard errors in ( ) & t-statistics in [ ]

VOLUME BAS RETURN

26

Determinant resid covariance (dof

adj.) 3.03E-08

Determinant resid covariance 2.84E-08

Log likelihood 1471.209

Akaike information criterion -8.736199

Schwarz criterion -8.495513

Uji Stabilitas VAR

Tabel 5 Hasil Uji Stabilitas VAR Roots of Characteristic Polynomial Endogenous variables: BAS VOLUME RETURN

Exogenous variables: C Lag specification: 1 1

Date: 05/23/13 Time: 16:27

Root Modulus

0.507521 0.507521

0.207659 0.207659

-0.092640 0.092640

27

Variance Decomposition (VD)

Tabel 6, 7, 8 Hasil Variance Decomposition dari Bid-Ask Spread Saham, Volume Perdagangan, Return Saham

Variance Decomposition of BAS:

Period S.E. BAS VOLUME RETURN

1 0.004900 100.0000 0.000000 0.000000 2 0.005076 98.81653 1.177127 0.006345 3 0.005103 98.22886 1.764861 0.006278 4 0.005109 98.04008 1.953648 0.006271 5 0.005111 97.98716 2.006571 0.006274 6 0.005112 97.97305 2.020672 0.006275 7 0.005112 97.96937 2.024354 0.006275 8 0.005112 97.96842 2.025308 0.006275 9 0.005112 97.96817 2.025554 0.006275 10 0.005112 97.96811 2.025618 0.006275 Variance Decomposition of

VOLUME:

Period S.E. BAS VOLUME RETURN

1 0.109309 8.594085 91.40592 0.000000 2 0.122547 8.697445 91.29758 0.004973 3 0.125728 8.734012 91.26049 0.005501 4 0.126534 8.744297 91.25006 0.005643 5 0.126741 8.747070 91.24725 0.005678 6 0.126794 8.747799 91.24651 0.005687 7 0.126808 8.747988 91.24632 0.005690 8 0.126812 8.748037 91.24627 0.005690 9 0.126812 8.748049 91.24626 0.005691 10 0.126813 8.748053 91.24626 0.005691 Variance Decomposition of RETURN:

Period S.E. BAS VOLUME RETURN

28

Cholesky Ordering: BAS VOLUME RETURN

Uji Lag Optimum

Tabel 9 Hasil Uji Lag Optimum VAR Lag Order Selection Criteria

Endogenous variables: VOLUME RETURN BAS

Exogenous variables: C Date: 05/25/13 Time: 16:05 Sample: 1 334

Included observations: 326

Lag LogL LR FPE AIC SC HQ

0 1357.877 NA 4.93e-08 -8.312129 -8.277280 -8.298222 1 1416.413 115.6347 3.64e-08 -8.616028 -8.476633 -8.560401 2 1443.834 53.66436 3.25e-08 -8.729040 -8.485099* -8.631693* 3 1455.991 23.56903 3.19e-08 -8.748411 -8.399923 -8.609344 4 1466.312 19.81951 3.16e-08 -8.756517 -8.303483 -8.575730 5 1479.937 25.91211 3.07e-08* -8.784890* -8.227310 -8.562383 6 1487.252 13.77796 3.10e-08 -8.774554 -8.112428 -8.510328 7 1489.719 4.600115 3.23e-08 -8.734472 -7.967799 -8.428525 8 1499.933 18.86193* 3.21e-08 -8.741921 -7.870702 -8.394254 * indicates lag order selected by the criterion

LR: sequential modified LR test statistic (each test at 5% level) FPE: Final prediction error

29

Risiko dengan Metode Standar Deviasi

Tabel 10 Hasil Standar Deviasi RETURN

Mean -0.015674

Median -0.016477

Maximum 1.114524

Minimum -1.011573

Std. Dev. 0.363314 Skewness 0.080509 Kurtosis 3.551619 Jarque-Bera 4.595420 Probability 0.100489

Sum -5.235049

30

RIWAYAT HIDUP

Penulis dilahirkan di Padang Sidempuan pada tanggal 26 Juli 1991 dari ayah Parisman Situmorang dan Ibu Timoria Limbong. Penulis adalah anak keempat dari lima bersaudara. Penulis menyelesaikan sekolah dasar pada SD SWASTA SARIPUTRA dan SD Negeri 14 Padang Sidempuan pada tahun 2003, kemudian melanjutkan ke SMP Negeri 4 Padang Sidempuan dan lulus pada tahun 2006.