SKRIPSI

ANALISIS PENGARUH HARGA, VOLUME PERDAGANGAN, RETURN,

FREKUENSI PERDAGANGAN, DAN VOLATILITAS HARGA SAHAM

TERHADAP BID ASK SPREAD PERUSAHAAN YANG MELAKUKAN

STOCK SPLIT

PERIODE 2004 - 2008

Oleh Siti Chadijah NIM: 106081002498

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGARUH HARGA SAHAM, VOLUME PERDAGANGAN, RETURN SAHAM, FREKUENSI PERDAGANGAN SAHAM, DAN VOLATILITAS HARGA SAHAM

TERHADAP BID ASK SPREAD PERUSAHAAN YANG MELAKUKAN STOCK SPLIT

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh

SITI CHADIJAH NIM: 106081002498

Di Bawah Bimbingan

Pembimbing I

Prof.Dr.Ahmad Rodoni NIP.19690203 200112 1 003

Pembimbing II

Indoyama Nasaruddin,SE.,MAB. NIP.19741127 200112 1 002

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Senin Tanggal 08 Bulan Maret Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Siti Chadijah NIM: 106081002498 dengan judul Skripsi “ANALISIS PENGARUH HARGA, VOLUME PERDAGANGAN, FREKUENSI PERDAGANGAN, RETURN SAHAM, DAN VOLATILITAS HARGA SAHAM TERHADAP BID ASK SPREAD PERUSAHAAN YANG MELAKUKAN STOCK SPLIT”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 08 Maret 2010 Tim Penguji Ujian Komprehensif

Indo Yama Nasaruddin,. SE., MAB Ketua

Arief Mufraini,. Lc., MSi Sekretaris

Ujian Komprehensif atas nama Siti Chadijah NIM: 106081002498 dengan judul Skripsi

“ANALISIS PENGARUH HARGA, VOLUME PERDAGANGAN, FREKUENSI

PERDAGANGAN, RETURN SAHAM, DAN VOLATILITAS HARGA SAHAM TERHADAP BID ASK SPREAD PERUSAHAAN YANG MELAKUKAN STOCK SPLIT”. Memperhatikan kemampuan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 23 Maret 2010 Tim Penguji Skripsi

Ketua

Prof.Dr.Ahmad Rodoni NIP.19690203 200112 1 003

Sekretaris

Indoyama Nasaruddin,SE.,MAB. NIP.19741127 200112 1 002

Penguji Ahli I

Prof.Dr.abdul Hamid MS NIP.19570617 198503 1 002

Penguji Ahli II

SURAT PERNYATAAN Nama Mahasiswa : Siti Chadijah

NIM : 106081002498 Jurusan : Manajemen

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analsis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini plagiat atau replikasi maka skripsi ini dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan. Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya

Jakarta, 10 April 2010

Siti Chadijah

I. Identitas Pribadi

2. SMP : SLTPI Al-Awwabin Bedahan-Sawangan

ABSTRACT

The objective of this research is to test the impact stock price, stock trading volume, stock trading frequency, stock return and stock price volatility toword bid ask spread. Using sampling of company doing stock split 2004 until 2008 period. The compilation of data is done in Jakarta Stock Exchange (Capital Market Reference Centre/PRPM). The analysis is done with multiple linear regresion method and Paired Sample T-Test

The result of the test by parsial show that there are three varaibles that has significant influence toword bid ask spread. Those are stock price variable, stock trading frequency and stock price volatility. And by simultan the variables having and effect significantly toword bid ask spread

According to the result of the test use Paired Sample T-Test show that has different significant among bid ask spread company before and after stock split excution.

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh harga saham, volume perdagangan saham, return saham, frekuensi perdagangan saham, dan volatilitas harga saham terhadap bid ask spread. Sampel yang digunakan adalah perusahaan yang melakukan stock split periode 2004-2008. Data yang diperoleh bersumber dari Bursa Efek Indonesia pada PRPM (Pusat Referensi Pasar Modal). Analisis ini menggunakan metode regresi linier berganda dan uji beda Wilcoxon Rank Test.

Hasil pengujian menunjukkan bahwa secara parsial terdapat tiga variabel yang berpengaruh signifikan terhadap bid ask spread yaitu variabel harga saham, frekuensi perdagangan saham, dan volatilitas harga saham. Dan secara simultan menunjukkan bahwa semua variabel berpengaruh signifikan terhadap bid ask spread.

Berdasarkan hasil pengujian dengan menggunakan uji beda Paired Sample T-Test menunjukkan bahwa terdapat perbedaan yang signifikan antara bid ask spread perusahaan sebelum dan setelah pelaksanaan stock split.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillaahirobbil ‘alamiin, puji dan syukur kehadirat Allah SWT atas rahmat, taufik, dan hidayahNya penulis dapat menyelesaikan skripsi ini. Shalawat dan salam selalu terlimpahkan kepada junjungan kita Nabi Muhammad SAW.

Penulis mencoba untuk mencari bukti empiris bagaimanakah pengaruh dari harga, volume, return, frekuensi, dan volatilitas harga saham terhadap bid ask spread. Dan bagaimana perbedaan antara bid ask spread sebelum melakukan stock split dan sesudah melakukan stock split. Atas dasar itulah maka disusun skripsi dengan judul: “ANALISIS PENGARUH HARGA, VOLUME PERDAGANGAN, RETURN, FREKUENSI PERDAGANGAN, DAN VOLATILITAS HARGA SAHAM TERHADAP BID ASK SPREAD PERUSAHAAN YANG MELAKUKAN STOCK SPLIT” dengan periode penelitian 2004-2008. Penyusunan skripsi ini diajukan guna memenuhi syarat untuk mencapai derajat Sarjana Ekonomi jurusan Manajemen pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini izinkanlah penulis menyampaikan rasa terima kasih yang sebesar-besarnya atas segala bimbingan, pengarahan serta bantuan yang diberikan sehingga penulis dapat menyelesaikan skripsi ini. Maka penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Bapak Indo Yama Nasarudin, SE,. MAB, selaku ketua Jurusan Program Prodi Manajemen Fakutas Ekonomi dan Bisnis Universitas islam Negeri syarif Hidayatullah Jakarta dan selaku Dosen Pembimbing II yang telah berkenan meluangkan waktu, tenaga, fikiran dan kesabarnnya dalam membantu penyusunan skripsi ini. .

3. Bapak. Prof. Dr. Ahmad Rodoni, MM, selaku Dosen Pembimbing I yang telah berkenan meluangkan waktu, tenaga, fikiran dan kesabarannya untuk memberikan bimbingan dan arahan dalam penyusunan skripsi ini.

4. Seluruh dosen Fakultas Ekonomi dan Bisnis UIN, terima kasih atas ilmu dan bimbingannya, serta seluruh staf akademik, jurusan, kasubag keuangan dan perpus terima kasih.

6. Sahabat-sahabatku tercinta.. Eni, K’may, Yuli, Uwi, Tria, Uni, Siska, Tina, Kiki, Aci, Rita, Zahra, Zie, Rifan, Ijank, Suyuthi, Sofyan, Riza, Yudi, Arul, Titis, Fattah, Vicky, Jamil, Ujang, Muslim, Warjito, Radi, Supriyadi, Intan, Isty, Nana, dll…. Yang telah mengisi hidupku selama kuliah di UIN… Khususnya Eni, Uwi, Zahra, Yuli, Jamil, Ijank Dan Aci, Tria,,,, terima kasih atas kesediannya mengantar aku mencari data, menemani di kozan saat siti sendiri untuk menyusun skripsi..

Harapan besar bagi penulis, semoga skripsi ini dapat bermanfaat bagi pembaca. Sehubungan dengan keterbatasan yang dimiliki penulis, dengan rendah hati penulis menerima saran dan kritik yang membangun demi lebih baiknya skripsi ini.

BAB II TINJAUAN PUSTAKA. ... 13

A. Teori. ... 13

B. Penelitian Terdahulu... 44

C. Kerangka Pemikiran. ... 50

D. Hipotesis. ... 51

BAB III METODE PENELITIAN. ... 52

A. Ruang Lingkup Penelitian. ... 52

B. Metode Penetuan Sampel. ... 53

C. Metode Pengumpulan Data... 55

D. Metode Analisis. ... 56

E. Dasar PengambilanKeputusan ... 65

F. Operasional Variabel Penelitian... 67

BAB IV. ANALISIS DAN PEMBAHASAN ... 71

A. Perusahaan Yang Melakukan Stock Split ... 71

B. Analisis Deskriptif ... 83

C. Analisis Asumsi Klasik ... 88

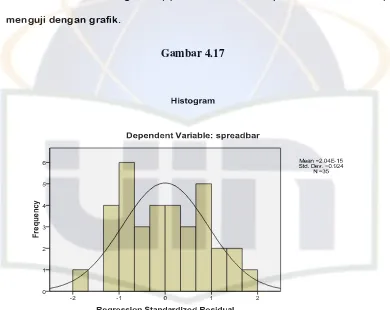

1. Uji Normalitas ... 88

2. Uji Multikolinearitas ... 93

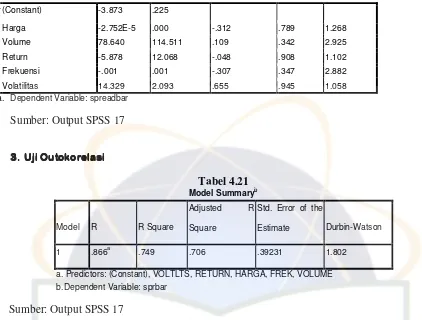

3. Uji Autokorelasi ... 94

4. Uji Heterokesdastisitas ... 95

D. Uji Koefisien Determinasi ... 96

E. Pengaruh Variabel Independen Secara Parsial ... 96

F. Pengaruh Variabel Independen Secara Simultan ... 99

G. Analisis Regresi Berganda ... 100

H. Uji Beda Bid Ask Spread Sebelum dan Setelah Pelaksanaan Stock Split 101

I. Interpretasi ... 103

BAB V. KESIMPULAN DAN IMPLIKASI ... 106

A. Kesimpulan ... 106

B. Implikasi ... 107

C. Saran ... 107

Daftar Pustaka ... 108

DAFTAR TABEL

Tabel Keterangan Hal

3.1 3.2

Daftar Perusahaan yang Melakukan Stock Split Daftar Emiten yang temasuk dalam sampel penelitian

xii xii

3.3 Perhitungan Jumlah Sampel 55

4.1 Rata-rata Bid Ask Spread Emiten Sebelum Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.2 Rata-rata Bid Ask Spread Emiten Setelah Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.3 Rata-rata Harga Saham Emiten Sebelum Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.4 Rata-rata Harga Saham Emiten Setelah Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.5 Rata-rata Volume Perdagangan Saham Emiten Sebelum Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.6 Rata-rata Volume Perdagangan Saham Emiten Setelah Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.7 Rata-rata Return Saham Emiten Sebelum Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.8 Rata-rata Return Saham Emiten Setelah Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

Melakukan Stock Split Pada Periode Estimasi dan Investigasi 4.10 Rata-rata Frekuensi Perdagangan Saham Emiten Setelah

Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.11 Rata-rata Volatilitas Harga Saham Emiten Sebelum

Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.12 Rata-rata Volatilitas Harga Saham Emiten Setelah Melakukan Stock Split Pada Periode Estimasi dan Investigasi

xii

4.14 Nilai Z skewness dan Z kurtosis 88

4.28

4.29

Normalitas Data Paired Sample T-Test Dengan Kolmogorov-Smirnov

Output Paired Sample T-Test

xii

DAFTAR GAMBAR

Gambar Keterangan Hal

4.16 Hasil Uji Normalitas dengan Grafik Histogram xii 4.17 Hasil Uji Normalitas dengan Grafik Histogram Setelah di Ln

kan

91

4.18 Hasil Uji Normalitas dengan P-P Plot of Regression 92 4.26 Normalitas Data Paired Sample T-Test Dengan Grafik

Histogram

xii

4.27 Normalitas data Paired Sample T-Test Dengan Grafik Setelah Transform

DAFTAR LAMPIRAN

Tabel Keterangan Lampiran

4.13 Hasil Uji Normalitas Data dengan Menggunakan skewness-Kurtosis

xii

4.15 Hasil Uji Normalitas data Dengan Menggunakan Non Par Kolmogorov-Smirnov

xii

4.19 Hasil Uji Normalitas Kolmogorov-Smirnov 92 4.20 Hasil Uji untuk Multikolinearitas (Tabel Coefficients dan

Coefficient Correlation)

94

4.21 4.22

Hasil Uji untuk Outokorelasi

Uji Heterokesdastisitas dengan Grafik Scatter Plot

94 95

4.23 Uji Koefisien Determinasi 96

4.24 Hasil Uji Secara Parsial 96

BAB I

PENDAHULUAN

Harga saham suatu perusahaan di pasar akan mempengaruhi permintaan dan penawaran saham perusahaan yang bersangkutan. Dengan kata lain, perdagangan saham di pasar modal akan mengikuti kaidah ekonomi mengenai permintaan dan penawaran. Jika harga saham rendah maka permintaan akan meningkat. Sebaliknya, jika harga saham tinggi maka permintaan akan berkurang. (Muh. Yosep, 2005)

Harga saham memiliki trend yang terus meningkat (bullish), perusahaan-perusahaan harus menghadapi salah satu masalah yaitu terlalu tingginya harga saham. Untuk itu, banyak perusahaan yang melakukan pemecahan saham (stock split).Stock split merupakan salah satu alat yang digunakan oleh manajer perusahaan untuk menata kembali harga sahamnya, sehingga stock split merupakan alat yang penting dalam pasar modal. (Siera, Juwenda, 2007)

Sepanjang Bulan Januari sampai dengan Desember tahun 1996, stock split menjadi perilaku emiten yang sangat populer karena banyaknya emiten yang berlomba-lomba melakukan stock split. Jumlah emiten yang melakukan stock split terus membesar. Jika dalam periode Januari – Juli 1996, jumlah emiten yang melakukan stock split paling banyak hanya empat emiten perbulan, maka pada kurun waktu Agustus sampai dengan Desember jumlah itu menjadi dua kali lipat. Tepatnya setiap bulan paling sedikit ada delapan emiten yang melakukan stock split. (PT. BEI, Statistika BEI Tahun 1996).

Berikut akan disajikan gambar 1.1 yang menunjukkan jumlah perusahaan-perusahaan yang melakukan stock split dan reverse stock split selama periode tahun 2002-2008. Pada tahun 2002, pasar modal sudah cukup stabil dari berbagai peristiwa politik dan gejala sosial yang terjadi. Karena itu, fluktuasi penggunaan kebijakan stock split pada emiten yang dimulai pada tahun 2002 sampai dengan 2008 dapat menggambarkan seberapa populer kebijakan stock split dimata emiten dengan liquidity hipothesis dan signaling hipothesis. Tetapi dalam hal ini penulis hanya membahas mengenai stock split.

Sumber: Indinesia Capital Market Dictionari 2008

Gambar 1.1

Grafik Jumlah Emiten yang Melakukan Stock Split dan Reverse Stock Split

Menurut (Purwo Adi Wibowo, 2005) teori utama yang mendominasi kajian stock split adalah: Signaling Theory dan Trading Theory. Signaling hipotesis menyatakan bahwa terdapat sinyal yang dapat ditangkap oleh investor dalam informasi yang dipublikasikan di pasar, dalam hal ini stock split.

Ahmad Rifa’i dan Rudi Handoko (2005) beragumentasi bahwa pasar bereaksi positif terhadap stock split, karena pasar berasumsi bahwa pemecahan saham merupakan sinyal akan adanya perubahan income yang diharapkan dalam bentuk kenaikan dividen, dan reaksi positif ini merupakan antisipasi pasar terhadap kenaikan dividen.

Pengumuman stock split dianggap sebagai sinyal positif karena manajer perusahaan menyampaikan prospek perusahaan yang baik di masa depan kepada publik yang belum mengetahuinya. Stock split merupakan upaya untuk menarik perhatian investor dengan memberikan sinyal bahwa perusahaan memiliki kondisi yang bagus. Stock split memerlukan biaya, karena itu hanya perusahaan yang mempunyai prospek bagus yang mampu melakukannya. Jika kondisinya tidak bagus, maka perusahaan tidak akan melakukan stock split. (Purwo Adi, 2005).

Likuidity hypothesis, yaitu dengan pemecahan saham maka harga saham akan lebih rendah, sehingga lebih banyak investor individual terdorong untuk membeli saham dan diharapkan likuiditas saham tersebut meningkat. (Ahmad Rifa’i dan Rudi Handodko, 2005).

Likuidity hypothesis memberikan penjelasan bahwa stock split meningkatkan likuiditas perdagangan saham. Menurut teori ini, manajemen menilai harga saham terlalu tinggi sehingga kurang menarik diperdagangkan. Manajemen berupaya untuk menata kembali harga saham pada rentang harga tertentu yang lebih rendah dibandingkan sebelumnya. Dengan adanya stock split, harga saham akan turun sehingga akan banyak investor yang mampu bertransaksi. (Purwo Adi, 2005).

pengaruh negatif yang signifikan terhadap likuiditas saham ditandai dengan semakin besarnya persentase spread secara keseluruhan baik ditinjau secara individual maupun sebagai sebuah portofolio. Namun spread tidak mempunyai pengaruh yang signifikan terhadap varians saham dan abnormal return baik ditinjau secara individual maupun sebagai portofolio.

Penelitian Ade Wirman (2002) menunjukkan bahwa stock split mempunyai pengaruh terhadap likuiditas saham di pasar modal. Namun, stock split bukan alternatif yang tepat dalam meningkatkan likuiditas saham perusahaan. Dari penelitian ini dapat dilihat bahwa sebagian besar perusahaan yang melakukan stock split, likuiditas saham, perusahaan justru menurun jika dibandingkan antara sebelum stock split.

Investor di pasar modal akan selalu berusaha mencari keuntungan yang sebesar-besarnya. Keuntungan investor berasal dari dividen dan capital gain. Investor di pasar modal akan berusaha menjual pada harga yang tinggi dan membeli pada harga yang rendah. Bid ask spread merupakan selisih antara harga beli tertinggi yang investor bersedia membeli suatu saham dengan harga jual terendah yang investor bersedia jual.

Pelaku saham atau investor perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk dipilih. Pengetahuan tentang bid-ask spread sangat perlu bagi investor terutama yang mengharapkan memperoleh capital gain, karena hal ini dipandang sebagai salah satu komponen biaya dalam perdagangan saham. (Sri Dwi Ambarwati, 2008).

Penelitian Ewijaya dan Nur Indriantoro (1999) dalam Susanti, dkk (2005) menyimpulkan bahwa stock split berpengaruh negatif terhadap perubahan harga saham relatif. Harga pasar saham sesudah stock split yang diharapkan naik justru menurun. Hal ini menunjukkan bahwa keputusan untuk melakukan stock split akan merugikan para investor.

dan volatilitas harga saham dengan variabel dependen bid ask spread, menyimpulkan bahwa terdapat perbedaan yang signifikan antara rata-rata harga saham, rata-rata trading volume, dan volatilitas harga saham sebelum dan sesudah stock split. Dan menunjukkan bahwa terdapat perbedaan yang signifikan antara spread sebelum dan sesudah stock split. Kemudian terdapat pengaruh yang signifikan antara harga saham dan volume perdagangan terhadap spread. Tetapi volatilitas harga saham tidak berpengaruh signifikan terhadap spread.

Magdalena Nany (2004) melakukan penelitian tentang pengaruh harga saham, return saham, varian return saham, earning dan volume perdagangan saham terhadap bid ask spread sebelum dan sesudah pengumuman laporan keuangan. Data dalam penelitian ini dianalisis dengan uji beda Paired Sample T Test jika data terdistribusi normal jika tidak normal maka menggunakan uji Wilcoxon Signed Ranks Test dan analisis regresi berganda. Hasil penelitian ini yaitu harga saham secara konsisten berpengaruh signifikan terhadap bid ask spread baik pra maupun pasca pengumuman laporan keuangan dalam kondisi good news. Harga saham dan varian return saham secara konsisten berpengaruh signifikan terhadap bid ask spread baik sebelum maupun pasca pengumuman laporan keuangan sebelum dan sesudah stock split.

Tidak terdapat perbedaan antara bid ask spread pra dan pasca pengumuman laporan keuangan baik dalam kondisi good news maupun kondisi bad news. Hal ini menunjukkan bahwa biaya informasi yang dibutuhkan sebelum pengumuman laporan keuangan sama dengan biaya informasi yang dibutuhkan setelah pengumuman laporan keuangan.

periode sebelum pengumuman stock split dengan periode sesudah pengumuman stock split. Dan terdapat perbedaan trading volume activity (TVA) antara periode sebelum pengumuman stock split dengan periode sesudah pengumuman stock split.

Menurut penelitian yang dilakukan oleh Irwan Adi dan Okta Zuriani (2006) mengenai Stock Split, Fraksi Perdagangan, dan Likuiditas Saham di Bursa Efek Jakarta menyatakan bahwa stock split meningkatkan likuiditas dua dimensi kelompok saham yang mengalami penurunan fraksi perdagangan, dan tidak mempengaruhi likuiditas kelompok saham yang tidak mengalami penurunan fraksi perdagangan. Sebaliknya, stock split memperburuk likuiditas tiga dimensi kelompok saham yang mengalami penurunan fraksi perdagangan, namun tidak mempengaruhi likuiditas kelompok saham yang tidak mengalami penurunan fraksi perdagangan.

Walaupun secara empiris terdapat pro dan kontra tentang pengaruh stock split, tetapi secara teoritis stock split dapat mempengaruhi likuiditas saham. Teori tersebut tertuang dalam Signaling Theory dan Liquidity Hypotheses atau Trading Range Theory menyatakan bahwa stock split memberikan sinyal yang informatif kepada investor mengenai prospek perusahaan dimasa yang akan datang. Liquidity Hyphoteses atau Trading Range Theory ini didukung oleh adanya pandangan bahwa perusahaan yang melakukan stock split pada sahamnya akan menambah daya tarik investor akibat semakin rendahnya harga saham tersebut. Kondisi ini menyebabkan semakin bertambahnya jumlah saham yang diperdagangkan dan jumlah pemegang saham.

Alasan penulis menggunakan periode 2004-2008 adalah:

! " #

$ % &

' (

) * + ,

Alasan tersebut penulis pakai karena penulis ingin mengetahui apakah banyak perusahaan yang melakukan stock split dan bagaimana pengaruhnya terhadap bid ask spread perusahaan yang bersangkutan.

Perbedaan penelitian ini dengan penelitian yang lainnya adalah:

- '

) (

(

1. Apakah terdapat pengaruh antara harga saham, volume perdagangan saham, frekuensi perdagangan saham, return saham, dan volatilitas harga saham secara parsial dan simultan terhadap bid ask spread pada perusahaan yang melakukan stock split?

2. Apakah terdapat perbedaan antara bid ask spread sebelum dan sesudah stock split?

. . . . ////

Berdasarkan perumusan masalah di atas maka tujuan dari penelitian ini adalah:

1. Menganalisis pengaruh harga saham, volume perdagangan saham, frekuensi perdagangan saham, return saham, dan volatilitas harga saham secara parsial dan simultan terhadap bid ask spread perusahaan-perusahaan yang melakukan stock split.

2. Menganalisis perbedaan antara bid ask spread sebelum dan sesudah stock split.

+ + +

+ ((((

Penelitian ini diharapkan dapat memberikan manfaat antara lain: 1. Bagi penulis

Dapat memperluas informasi serta menambah wawasan penulis dalam bidang pasar modal khususnya mengenai bid ask spread dan stock split. Selain itu penelitian ini menjadi salah satu sarana bagi peneliti untuk dapat mengaplikasikan dan mengembangkan ilmu yang selama ini peneliti dapat dari mengikuti perkuliahan di jurusan manajemen keuangan UIN Syarif Hidayatullah Jakarta.

2. Bagi investor

3. Bagi perusahaan

Sebagai bahan pertimbangan dalam melakukan kebijakan stock split dan keputusan investasi. Hasil penelitian ini diharapkan dapat memberikan gambaran bagaimana keadaan atau kondisi harga saham di pasar modal terutama di Indonesia pada sebelum atau sesudah stock split. Sehingga perusahaan dapat digunakan sebagai bahan pertimbangan atau pemikiran dalam menentukan kebijaksanaan perusahaan dalam hal kebijakan stock split. 4. Bagi penelitian selanjutnya

Sebagai bahan referensi atau bahan rujukan penelitian selanjutnya pada ilmu pengetahuan manajemen keuangan dan pasar modal khususnya mengenai bid ask spread. Selain itu sebagai bahan rujukan bagi penelitian selanjutnya di bidang manajemen keuangan, khususnya yang ingin mendalami dan meneliti lebih lanjut mengenai pengaruh stock split. 5. Bagi masyarakat

BAB II

lembar saham menjadi jumlah lembar yang lebih banyak dengan menggunakan nilai nominal yang lebih rendah per lembar sahamnya secara proporsional. Tujuan dilakukan pemecahan saham adalah untuk menjaga harga agar saham tidak terlalu tinggi sehingga sahamnya lebih memasyarakat dan lebih banyak diperdagangkan. Dengan pemecahan saham, pemegang saham harus menukarkan sahamnya dengan saham baru yang memiliki nilai nominal lebih rendah. Sebab jika batas waktu penukaran yang ditetapkan terlampaui, maka saham dengan nilai nominal lama tidak bisa diperdagangkan di bursa.Sedangkan menurut Irham & Yovi (2009: 106) stock split adalah peningkatan jumlah saham beredar dengan mengurangi nilai nominal saham; misalkan nilai nominal satu saham dibagi menjadi dua, sehingga terdapat dua saham yang masing-masing memiliki nilai nominal setengah dari nilai nominal awal.

Hal-hal yang perlu diketahui oleh pemegang saham/investor sehubungan dengan pemecahan saham Abdul Halim (2005: 97):

1. Rasio pemecahan saham yaitu perbandingan jumlah saham baru terhadap saham lama. 2. Tanggal terakhir perdagangan saham dengan nilai nominal lama di bursa.

5. Tanggal dimulainya penyelesaian transaksi dengan nilai nominal baru dan distribusi saham dengan nilai nominal baru ke dalam rekening efek perusahaan efek/bank kustodian di KSEI.

Zidny Rahmawati (2005:37) menyatakan bahwa stock split adalah pemecahan nilai nominal saham ke dalam nilai nominal yang lebih kecil. Dengan demikian jumlah lembar saham akan meningkat proposional dengan penurunan nilai nominal saham.

Selain itu dalam penelitian yang dilakukan oleh Purwo Adi Wibowo (2004;4) menyatakan bahwa stock split merupakan kebijakan perusahaan yang go publik (emiten) yang melakukan perubahan terhadap jumlah saham yang beredar dan nilai nominal per lembar saham sesuai dengan faktor pemecah (split factor).

Marwata (2001) definisi stock split adalah memecahkan selembar saham menjadi n lembar saham. Pemecahan saham mengakibatkan bertambahnya jumlah lembar saham yang beredar tanpa transaksi jual beli yang mengubah besarnya modal. Harga per lembar saham adalah sebesar 1/n dari harga sebelumnya.

saham sehingga diharapkan dapat mendorong peningkatan transaksi, Robert Ang (1997) dalam penelitian Purwo Adi Wibowo (2005).

Dampak stock split yang meningkatkan transaksi sesuai dengan hasil penelitian Marwata (2001). Baker dan Gallagher (Sri Fatmawati dan Marwan Asri, 1999) mengadakan tanya jawab terhadap 100 CFO (Chief Financial Officer) perusahaan yang sahamnya terdaftar di New York Stock Exchange (NYSE). Hasil survey tersebut adalah 94 CFO mengindikasikan bahwa perusahaan melakukan stock split agar menarik investor melakukan transaksi perdagangan sehingga dapat meningkatkan likuiditas saham. Daya tarik bagi investor karena stock split membawa informasi mengenai kesempatan investasi yang berupa peningkatan laba dan deviden kas. Penelitian Baker (1956) dan Lamoureux (1987) dalam penelitian Purwo Adi Wibowo (2005) menyimpulkan bahwa jumlah pemegang saham menjadi bertambah banyak setelah stock split. Kenaikan tersebut disebabkan oleh penurunan harga, volatilitas (pergerakan harga saham) menjadi bertambah besar sehingga menarik investor untuk memperbanyak jumlah yang dipegang (Indah, 2003) dalam Purwo Adi Wibowo (2005). (Copeland, Jeannet dan Mukhlasin, 2003) dalam penelitian Purwo Adi Wibowo (2005) menyatakan bahwa kebijakan stock split memerlukan biaya dan hanya perusahaan yang mempunyai prospek yang bagus yang dapat menanggung biaya tersebut. Kondisi inilah yang akan menyebabkan pasar bereaksi positif. Proses stock split dilakukan dengan cara menukarkan saham lama dengan saham baru yang memiliki nilai nominal berbeda. Penukaran ini dapat dilakukan di Biro Administrasi Efek yang ditunjuk emiten (Robert Ang, 1997 dalam penelitian Purwo Adi Wibowo, 2005). Menurut Abdul Halim (2005) terdapat dua jenis stock split:

Pemecahan naik adalah penurunan nilai nominal perlembar saham yang mengakibatkan bertambahnya jumlah saham yang beredar. Misalnya pemecahan saham dengan faktor pemecahan 1:2, 1:3.

• Pemecahan turun (Split Down atau sering disebut Revers Stock Split)

Pemecahan turun adalah peningkatan nilai nominal per lembar saham dan mengurangi jumlah saham yang beredar. Misalnya pemecahan turun dengan faktor pemecahan 2:1, 3:1

Dalam jurnal Usahawan pada penelitian Susanti (2005), New York Stock Exchange (NYSE) juga mengatur kebijakan mengenai stock split. NYSE membedakan stock split menjadi dua bagian yaitu:

• Pemecahan saham sebagian

Pemecahan saham sebagian adalah tambahan distribusi saham yang beredar sebesar 25% atau lebih tetapi kurang dari 100% dari jumlah saham beredar yang lama.

• Pemecahan saham penuh

Pemecahan saham penuh adalah tambahan distribusi saham yang beredar sebesar 100% atau lebih dari jumlah saham yang beredar yang lama.

2. Tujuan stock split

Sedangkan menurut Agus Setyanto (2006: 208) pemecahan saham (stock split) merupakan aksi emiten yang dilakukan dengan cara memecah nilai nominal saham menjadi nominal yang lebih kecil sesuai dengan rasio stock split yang ditentukan. Dan menurut Kamaruddin Ahmad (2004:196) stock split bertujuan untuk menurunkan harga saham sehingga dapat menarik investor dan memberikan keuntungan bagi para investor jika dividen yang dibayarkan lebih besar.

Sedangkan menurut Irham & Yovi (2009;107) menyatakan bahwa ada beberapa tujuan suatu perusahaan melakukan stock split, yaitu:

1.Untuk menghindari harga saham yang terlalu tinggi sehingga memberatkan publik untuk membeli/memiliki saham tersebut.

2.Mempertahankan tingkat likuiditas saham.

3.Menarik investor yang berpotensi lebih banyak guna memiliki saham tersebut.

4.Menarik minat investor kecil untuk memiliki saham tersebut karena jika terlalu mahal maka kepemilikan dana dari investor kecil tidak akan terjangkau.

5.Menambah jumlah saham yang beredar.

6.Memperkecil risiko yang akan terjadi, terutama bagi investor yang ingin memiliki saham tersebut dengan kondisi harga saham yang rendah maka karena sudah dipecah tersebut artinya telah terjadi diversifikasi investasi.

7.Menerapkan diversifikasi investasi. 3. Proses Stock Split

Dalam Herrawati, Elly, 2007 proses stock split adalah:

Keputusan corporate action (dalam hal ini adalah stock split) harus disetujui dalam suatu rapat umum, baik Rapat Umum Pemegang Saham (RUPS) ataupun Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) , stock split akan dilakukan jika harga saham di pasar modal terlalu tinggi dan likuiditas perdagangannya rendah. Persetujuan pemegang saham adalah mutlak untuk berlakunya corporate action sesuai dengan peraturan yang ada di pasar modal.

Tujuan dari corporate action adalah untuk meningkatkan hasil perusahaan dan juga untuk meningkatkan likuiditas perdagangan saham. Stock split bertujuan agar perdagangan suatu saham menjadi lebih likuid, karena jika saham yang beredar menjadi lebih banyak dan harganya menjadi lebih murah, hal ini efektif dilakukan terhadap saham-saham yang harganya cukup tinggi.

4. Pengaruh Stock Split

Pengaruh stock split terhadap harga saham

Pada umumnya stock split dilakukan setelah terjadi kenaikan harga saham. Menurut pandangan perusahaan, stock split tersebut diharapkan memberikan reaksi pasar positif terhadap stock price. Selama stock split, nilai nominal saham menjadi lebih rendah mengikuti split faktornya. Penurunan nilai nominal diharapkan akan diikuti dengan penurunan harga saham ketingkat perdagangan optimal. Fatmawati dan Asri (1999) dalam Susanti (2005) berpendapat bahwa sebagian besar perusahaan melakukan stock split dengan maksud agar harga saham berada pada optimal trading range sehingga dapat meningkatkan likuiditas pemegang saham. Dalam penelitian tersebut juga ditemukan bahwa sesudah stock split harga saham cenderung turun untuk kemudian naik kembali.

• Rata-rata harga saham sebuah perusahaan akan naik tidak berapa lama setelah

perusahaan mengumumkan stock split.

• Jika sebuah perusahaan mengumumkan adanya pemecahan saham, harga sahamnya

cenderung akan naik. Namun jika selama beberapa bulan ke depan perusahaan tidak mengumumkan adanya kenaikan laba, maka harga sahamnya akan kembali jatuh ketingkat sebelumnya.

• Kenaikan harga lebih disebabkan oleh adanya fakta bahwa para investor

memperlakukan pemecahan saham sebagai suatu pertanda adanya laba masa depan yang lebih tinggi daripada adanya keinginan untuk pemecahan saham. Karena yang cenderung akan memecahkan saham adalah manajemen yang berfikiran keadaan terlihat baik, maka pengumuman akan adanya pemecahan saham dianggap sebagai suatu tanda bahwa laba kemungkinan besar akan naik. Jadi, kenaikan harga yang dikaitkan dengan pemecahan saham kemungkinan merupakan akibat dari sinyal-sinyal akan adanya prospek laba dan dividen yang menguntungkan, dan bukannya karena minat atas pemecahan saham itu sendiri.

• Komisi pialang biasanya secara persentase dibebankan lebih tinggi pada saham-saham

yang berharga rendah. Hal ini artinya memperjualbelikan saham-saham berharga rendah ternyata lebih mahal daripada saham-saham berharga tinggi, dan hal ini selanjutnya memiliki arti bahwa pemecahan saham dapat mengurangi likuiditas saham sebuah perusahaan. Bukti ini menunjukkan bahwa pemecahan saham pada kenyataannya dapat berbahaya meskipun harga yang lebih rendah memang berarti lebih banyak investor yang mampu membeli lot lengkap (100 lembar saham) yang menanggung biaya komisi yang lebih rendah daripada lot ganjil (kurang dari 100 lembar saham).

Pengaruh stock split terhadap volume perdagangan

harga saham yang ditawarkan tidak terlalu tinggi (rendah) maka banyak investor yang tertarik untuk membeli saham tersebut sehingga volume perdagangannya pun akan meningkat karena saham tersebut aktif diperdagangkan. (Susanti et. al 2005).

Pengaruh stock split terhadap frekuensi perdagangan saham

Frekuensi perdagangan saham adalah berapa kali transaksi jual beli terjadi pada saham yang bersangkutan pada waktu tertentu. Dengan melakukan stock split maka harga saham relatif rendah sehingga transaksi jual beli yang terjadi pada saham yang bersangkutanpun akan meningkat. Dengan frekuensi transaksi perdagangan saham dapat diketahui saham tersebut diminati investor atau tidak (Margaretha Harsono, 2003:179).

Pengaruh stock split terhadap return saham

Dalam penelitian Fatmawati dan Asri (1999) ditemukan bahwa sesudah stock split harga saham cenderung turun untuk kemudian naik kembali. Sehingga saham yang diperdagangkanpun akan semakin likuid dan diminati oleh para investor. Dengan adanya kenaikan harga saham tersebut maka akan diikuti dengan kenaikan return saham. Hal ini juga menjadi salah satu alasan investor tertarik dengan saham tersebut yang melakukan stock split.

Pengaruh stock split terhadap volatilitas harga saham

Menurut Dravis dalam Susanti (2005) terjadinya peningkatan volatilitas harga saham setelah adanya stock split dapat diakibatkan adanya price discretness dan prosentase bid ask spread untuk saham yang bernilai rendah. Lamourex dan Poon dalam Susanti (2005) berpendapat bahwa stock split mengakibatkan kenaikan jumlah transaksi dan saham yang diperdagangkan dimana volatilitas harga saham kemudian meningkat. 5. Teori Pendukung Stock Split

a)Trading Range Theory

Trading Range Theory memberikan penjelasan bahwa stock split meningkatkan likuiditas perdagangan saham. Menurut teori ini, manajemen menilai harga saham terlalu tinggi sehingga kurang menarik diperdagangkan. Manajemen berupaya untuk menata kembali harga saham pada rentang harga tertentu yang lebih rendah dibandingkan sebelumnya. Hal ini diharapkan semakin banyak partisipan pasar yang akan terlibat dalam perdagangan. Dengan adanya stock split, harga saham akan turun sehingga akan banyak investor yang mampu bertransaksi (Ikenberry et.al, 1996 dalam Purwo Adi Wibowo 2005).

Trading Range Theory atau Liquidity Hypotheses menyatakan bahwa manajemen melakukan stock split didorong oleh perilaku praktisi pasar yang konsisten dengan anggapan bahwa dengan melakukan stock split dapat menjaga harga saham tidak terlalu mahal. Di mana selanjutnya nilai nominal saham dipecah karena ada batas harga yang optimal untuk saham. Tujuan dari pemecahan nilai nominal saham adalah untuk meningkatkan daya beli investor sehingga akan tetap banyak pelaku pasar modal yang mau memperjualbelikan saham yang bersangkutan. Kondisi ini pada akhirnya akan meningkatkan likuiditas saham.

Likuidity hypothesis, yaitu dengan pemecahan saham maka harga saham akan lebih rendah, sehingga lebih banyak investor individual terdorong untuk membeli saham dan diharapkan likuiditas saham tersebut meningkat. (Ahmad Rifa’i dan Rudi Handodko, 2005).

b)Signaling Theory

disebabkan karena pihak manajemen mempunyai informasi lebih banyak mengenai prospek perusahaan dibandingkan pihak luar (investor). Asimetri informasi perlu diminimalisir, dengan menginformasikan secara lengkap dan transparan kepada pihak luar mengenai kinerja dan prospek perusahaan.

Ahmad Rifa’i dan Rudi Handoko (2005) beragumentasi bahwa pasar bereaksi positif terhadap stock split, karena pasar berasumsi bahwa pemecahan saham merupakan sinyal akan adanya perubahan income yang diharapkan dalam bentuk kenaikan dividen, dan reaksi positif ini merupakan antisipasi pasar terhadap kenaikan dividen.

Asimetri informasi akan terjadi jika manajemen tidak secara penuh menyampaikan semua informasi yang diperoleh tentang semua hal yang dapat mempengaruhi nilai perusahaan di pasar. Informasi kebijakan stock split yang diungkapkan kepada pihak luar pada umumnya akan direspon sebagai suatu sinyal terhadap adanya kejadian tertentu yang dapat mempengaruhi nilai perusahaan. Hal ini tercermin dari perubahan harga saham dan volume perdagangan saham (Purwo Adi Wibowo, 2005).

Pada penelitian Susanti, et. al, 2005 menyatakan bahwa pengumuman stock split juga merupakan sinyal bahwa earning dan cash dividen akan meningkat. Peningkatan earning dan cash dividen merupakan salah satu gambaran prospek perusahaan yang positif.

6. Harga saham

Pada saat pendapatan perusahaan mengalami peningkatan maka keyakinan investor juga akan meningkat sehingga biasanya harga sahamnya pun meningkat. Faktor-faktor yang dapat mempengaruhi harga saham menurut Weston dan Brigham (1993) yaitu:

• Proyeksi laba

• Earning per share (laba bersih per lembar saham) • Tingkat suku bunga

• Tingkat resiko dan pengembalian • Kebijaksanaan pembagian dividen

Penilaian harga saham menurut (Suad Husnan, 2001:315) dapat menggunakan dua analisis yaitu analisis fundamental dan analisis teknikal.

a. Analisis Fundamental

Analisis fundamental adalah aktivitas meneliti kondisi keuangan untuk mengetahui lebih baik tentang operasi perusahaan yang mengeluarkan saham. Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan (J.P Sitanggang dan Ariesta 2005:4 dalam Siera Juwenda 2007: 14):

• Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di

masa yang akan datang.

• Menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga

saham.

Tahapan dalam analisis fundamental diawali dengan analisis dari kondisi makro ekonomi atau kondisi pasar, kemudian diikuti dengan analsis industri, dan akhirnya kondisi spesifik perusahaan. Penilaian harga saham pada analisis ini antara lain price to book value, price earning ratio, dan price sales ratio.

brosur atau data-data industry perusahaan, penjualan, kekayaan, pendapatan, produk, dan penyerapan pasar, evaluasi menajemen, perusahaan, membandingkan dengan pesaingnya, dan memperkirakan nilai intrinsik dari saham perusahaan tersebut. Atau mempelajari hubungan harga saham dengan kondisi perusahaan.

b. Analisis Teknikal

Menurut Suad Husnan, 2001:349, analisis teknikal adalah upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut di waktu yang lalu. Pemikiran yang mendasari analisis teknikal adalah bahwa harga saham mencerminkan informasi yang relevan, informasi tersebut ditunjukkan oleh perubahan harga diwaktu yang lalu, dan karenanya perubahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang.

Harga saham yang tinggi mengindikasikan bahwa saham tersebut aktif diperdagangkan. Apabila suatu saham aktif diperdagangkan, maka dealer tidak akan lama menyimpan saham tersebut sebelum diperdagangkan. Hal ini akan mengakibatkan menurunnya biaya pemilikan dan pada akhirnya menurunkan nilai bid ask spread.

Dan menurut Kamaruddin Ahmad (2004: 80) banyak teori atau model-model yang digunakan oleh analisis teknikal. Pada umumnya menggunakan chart (grafik-grafik), dengan nama pola yang satu dengan yang lain analisis berbeda. Dengan menggunakan grafik-grafik itu, maka analisis ini disebut Chartis.

Sedangkan menurut Eduardus Tendelin (2010: 392) analisis teknikal adalah teknik untuk memprediksi arah pergerakan harga saham berdasarkan pada data pasar historis seperti informasi harga dan volume. Penganut analisis teknikal berpendapat bahwa dalam kenyataannya harga bergerak dalam suatu trend tertentu, dan hal tersebut akan terjadi berulang-ulang.

Volume perdagangan merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter volume saham yang diperdagangkan di pasar (Wang Sutrisno, 2000). Volume perdagangan adalah jumlah lembar saham yang diperdagangan pada periode tertentu. Volume perdagangan saham adalah jumlah lembar saham yang diperdagangkan secara harian (Magdalena, 2004:26). Menurut Abdul Halim dan Nasuhi Hidayat (2000) volume perdagangan (Vt) sebagai lembar saham yang diperdagangkan pada hari t. Volume perdagangan saham merupakan salah satu indikator yang digunakan dalam análisis teknikal pada penilaian harga saham dan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume perdagangan saham di pasar. Oleh karena itu, perusahaan yang berpotensi tumbuh dapat berfungsi sebagai berita baik dan pasar seharusnya bereaksi positif.

Volume perdagangan saham yang besar mengindikasikan bahwa saham tersebut aktif diperdagangkan. Apabila suatu saham aktif diperdagangkan, maka dealer tidak akan lama menyimpan saham tersebut sebelum diperdagangkan. Hal ini mengakibatkan menurunnya tingkat bid-ask spread. Volume perdagangan saham berpengaruh negatif terhadap bid ask spread (Magdalena, 2004:25).

8. Frekuensi perdagangan saham

Frekuensi perdagangan saham adalah berapa kali transaksi jual beli terjadi pada saham yang bersangkutan pada waktu tertentu. Dengan frekuensi transaksi perdagangan saham dapat diketahui saham tersebut diminati investor atau tidak (Margaretha Harsono, 2003:179).

Semakin banyak frekuensi perdagangannya berarti saham tersebut semakin likuid. Sebaliknya jika saham tersebut frekuensi perdagangannya sedikit berarti saham tersebut tidak likuid atau tidak menarik di mata investor.

Varian yang berubah seiring dengan perubahan waktu umumnya disebut volatilitas (Sigit dan Bambang, 2006:29). Atau volatilitas adalah fluktuasi harga saham pada periode tertentu (Yenny Ayu Mia Puspita: 2003). Volatilitas memegang peranan penting dalam bidang investasi, penilaian sekuritas, kebijakan moneter, dan manajemen resiko.

Menurut Dravis yang tertera dalam (Susanti, 2005:39) terjadinya peningkatan volatilitas harga saham setelah adanya stock split dapat diakibatkan adanya price discreteness dan persentase bid ask spread untuk saham yang bernilai rendah. Lamoureux dan Poon yang tertera dalam (Susanti, 2005:39) juga berpendapat bahwa split mengakibatkan kenaikan jumlah transaksi dan saham yang diperdagangkan di mana volatilitas harga saham kemudian meningkat.

Terdapat dua jenis volatilitas berdasarkan pada faktor-faktor yang mempengaruhinya (Karina, 2006 dalam Siera Juwenda, 2007) yaitu:

1. Transitori volatility adalah volatilitas yang sifatnya sementara karena ada ketidakseimbangan arus order, seperti kepanikan pasar, ekspektasi yang berlebihan, ada pihak tertentu yang ingin berspekulasi membeli atau menjual komoditas dalam jumlah besar.

2. Fundamental volatility adalah volatilitas yang disebabkan karena faktor fundamental seperti bencana alam, kegagalan panen, dan serangan hama.

10. Return saham

Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. (Eduardus, Tendelilin, 2010).

besar return yang diharapkan (expected), semakin besar pula peluang risiko yang terjadi. Semakin besar risiko suatu sekuritas, semakin besar return yang diharapkan. Sebaliknya juga semakin kecil return yang diharapkan, semakin kecil pula risiko yang harus ditanggung.

Tingkat pengembalian saham (return saham) adalah penghasilan yang diperoleh selama periode investasi per sejumlah dana yang diinvestasikan. Tingkat pengembalian suatu investasi merupakan persentase penghasilan total selama periode investasi dibandingkan harga beli investasi tersebut. (Bodie, 2006).

Return merupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto (1998: 109), return saham dibedakan menjadi dua yaitu return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang. Return ekspektasi merupakan return yang diharapkan di masa mendatang dan masih bersifat tidak pasti. Dalam melakukan investasi investor dihadapkan pada ketidakpastian (uncertainty) antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin besar pula risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko. Hubungan positif ini hanya berlaku untuk return ekspektasi atau ex-ante return (before the fact), yaitu untuk return yang belum terjadi. Untuk return realisasi (yang sudah terjadi), hubungan positif ini dapat tidak terjadi.

dihitung dengan (Pj – Pb)/Pt. Dengan demikian spread akan semakin rendah bila harga saham (return) tinggi, atau dengan kata lain return berpengaruh negatif terhadap spread.

Menurut Zidny Rahmawati (2005:37) return saham adalah keuntungan dari hasil investasi baik itu berupa dividen tunai atau berbentuk saham maupun capital gain.

11. Bid ask spread

Menurut penelitian yang dilakukan Sri Dwi Ambarwati (2008), teori mengenai spread tidak terlepas oleh adanya aktivitas yang dilakukan oleh anggota bursa yang dapat mempengaruhi besarnya transaksi sekuritas di pasar modal. Berdasarkan Undang-undang Pasar Modal No. 8 tahun 1995 dan Peraturan Pemerintah RI No. 45 tahun 1995, perusahaan efek adalah pihak yang melaksanakan kegiatan adalah Penjamin Emisi Efek (PEE) dan Manajer Investasi (MI). Dengan demikian maka penelitian tentang spread lebih dihubungkan secara erat dengan PEE (dealer) daripada dengan perantara investasi (broker). Dealer adalah pihak yang dalam pelaksanaan transaksi jual beli sekuritas atau saham, mempunyai andil yang besar dalam pasar modal. Banyak hal yang telah dealer banyak lakukan agar proses transaksi dapat berjalan dengan baik dan lancar.

price dan menjual saham pada saat harga jual (ask price) lebih tinggi dari pada true price. Perbedaan ini disebut bid ask spread. (Sri Dwi Ari Ambarwati, 2008).

Menurut Bodie (2006:363) spread merupakan kombinasi dari dua atau lebih opsi beli (atau dua atau lebih opsi jual) pada saham yang sama dengan harga eksekusi yang berbeda atau waktu hingga jatuh tempo yang berbeda. Beberapa opsi dibeli, sedangkan yang lainnya dijual, atau diterbitkan. Spread uang (money spread) melibatkan pembelian satu opsi dan secara bersamaan menjual yang lain dengan harga eksekusi yang berbeda.

Sebuah spread uang di mana satu opsi beli dibeli pada harga eksekusi X1, sedangkan opsi beli yang lain dengan tanggal kadaluarsa yang sama, tetapi dengan harga eksekusi yang lebih tinggi X2, diterbitkan. Pembayaran atas posisi ini adalah selisih nilai opsi yang dimiliki dengan nilai opsi yang diterbitkan.

Abdul dan Nasuhi (2000) mendefinisikan bid ask spread sebagai selisih harga beli tertinggi yang dealer bersedia membeli saham dengan harga jual terendah yang dealer bersedia menjual. Menurut Hamilyon (dalam Estheer, 1999 dalam Sri Dwi Ari Ambarwati, 2008) menyatakan ada dua model spread yaitu dealer spread dan market spread. Dealer spread merupakan selisih harga bid dan harga ask yang menyebabkan dealer ingin memperdagangkan sekuritas dengan aktivitas sendiri, sedangkan market spread adalah selisih highest bid dan lower ask yang terjadi pada saat tertentu. Oleh karena itu, kedua spread itu tidak dapat saling menggantikan. Spread yang diketahui ada di Bursa Efek Indonesia (BEI) adalah market spread. Hal ini disebabkan aktivitas BEI lebih bersifat competitive order matching market system atau dikenal dengan order-driven market system di mana investor hanya dapat diperbolehkan menyerahkan order jual beli dan melakukan transaksi melalui broker. Investor tidak bisa langsung bertransaksi di lantai bursa.

seberapa besar perbedaan (spread) antara harga permintaan beli (bid) dan penawaran jual (ask) (Chaerul D. Djakman, 1998 dalam Yenny Ayu Miapuspita, 2003).

Beberapa pedagang saham mempunyai informasi lebih lengkap yang dapat mempengaruhi harga saham dibandingkan informasi yang dimiliki oleh pedagang lain. Perbedaan informasi yang dimiliki ini menunjukkan informasi tidak simetris (asimetris information) antara satu pedagang dan pedagang yang lain. Besarnya informasi tidak simetri ini tergantung pada pola kedatangan informasi. Sebelum diumumkannya informasi baru yang spesifik dari suatu perusahaan, tingkat informasi asimetri besar. Seperti pengumuman merjer, laba, dan pengumuman dividen. Secara khusus, dealer atau specialist, yang berhubungan dengan saham perusahaan ini dianggap sebagai pihak yang tidak mempunyai informasi (uninformed traders). Pihak-pihak yang tidak mempunyai informasi ini akan menderita kerugian yang besar karena mereka harus siap berdagang dengan informasi yang lebih sedikit. (Jogiyanto, 2005: 111). Beberapa peneliti, seperti Glosten dan Milgrom (1985) juga Vanketesh dan Chiang (1986) menunjukkan bahwa ketika dealer merasa tingkat informasi tidak simetri meningkat, mereka melebarkan bid-ask spread (sumber laba dari para dealer) untuk mengurangi kemungkinan kerugian dari pedagang yang mempunyai informasi (informed traders). Karena itu dapat diduga bahwa bid ask spread akan lebar sebelum pengumuman laba atau dividen.

Secara umum likuiditas dikaitkan dengan bid ask spread. Bid ask spread merupakan elemen penting dalam transaction cost yang terdiri dari bid price dan ask price. Bid ask spread merupakan selisih antara bid price dengan ask price. Bid price adalah harga tertinggi yang ditawarkan oleh dealer atau harga di mana spesialis atau dealer menawar untuk membeli saham-saham. Sedangkan ask price adalah harga terendah di mana dealer bersedia untuk menjual atau harga di mana spesialis atau dealer menawar untuk menjual saham-saham (Jones, 1996). Besarnya bid ask spread sebagai proksi tingkat likuiditas menunjukkan bahwa semakin tinggi spread maka likuiditas saham akan semakin kecil (Susanti: dkk, 2005:42).

Menurut Barbara Gunawan dan Yulia (2005) dalam Sri Dwi Ari Ambarwati (2008), menyatakan bahwa bid ask spread merupakan fungsi komponen biaya yang berasal dari Inventory Holding Cost, Order Processing Cost dan Adverse Information Cost. Biaya pemilikan sekuritas terdiri dari risiko harga dan opportunity cost yang dihubungkan dengan pemilikan saham. Biaya pemrosesan berhubungan dengan biaya untuk mengatur perdagangan, pencatatan transaksi, administrasi, telepon, dan sebagainya. Sedangkan biaya informasi adalah biaya timbul karena adanya informasi asimetri para pelaku pasar modal. Informasi asimetri timbul karena adanya informasi yang tidak dapat didistribusikan secara merata kepada semua pelaku di pasar modal. Dalam hal ini dealer sebagai partisipan pasar modal, besarnya ketidakseimbangan informasi yang dihadapi dealer akan tercermin pada spread. Oleh karena itu, dealer selalu berusaha menentukan spread secara wajar dengan mempertimbangkan kejadian tertentu atau kondisi informasi lainnya sehubungan dengan sekuritas yang dimiliki.

tersebut digemari oleh para investor. Kondisi seperti itu akan mendorong dealer untuk tidak memiliki saham dalam jangka waktu lama sehingga akan menurunkan biaya pemilikan. Jadi semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan saham maka dengan sendirinya akan makin rendah biaya pemilikan yang nantinya akan berdampak pada semakin kecilnya bid ask spread.

Pengertian likuiditas adalah kemampuan untuk melakukan transaksi tanpa mengeluarkan biaya yang signifikan. Engle dan Lange (1997) dalam Siera Juwenda (2007) membagi likuiditas menjadi 3 komponen:

1. Kerapatan (tightness)

Kerapatan mengacu pada perbedaan harga transaksi dari harga efisien, yakni harga yang seharusnya terjadi dalam kondisi ekuilibrium. Pedagang efek sering kali menetapkan harga bid dan ask sedikit di atas dan di bawah penilaian asset ekuilibrium. Suatu pasar yang mempunyai likuiditas yang sempurna berkaitan dengan kerapatan hanya akan terjadi bila spread antara bid dan ask yang ditetapkan adalah nol, sehingga pedagang dapat membeli dan menjual pada harga yang sama. Komponen kerapatan ini disebut dengan bid ask spread.

2. Kedalaman (depth)

Komponen kedua dari likuiditas adalah kedalaman (depth) yaitu volume yang diperdagangkan pada tingkat harga yang terjadi. Secara teknis, bid depth adalah jumlah saham yang akan dibeli oleh spesialis atau dealer pada current bid price, sedangkan ask depth adalah jumlah saham yang akan dijual oleh spesialis atau dealer pada current ask price. Berdasarkan perspektif likuiditas pasar, depth menunjukkan jumlah saham yang dapat diperdagangkan dengan tidak berpengaruh terhadap harga pasar.

3. Resiliensi

penyimpangan atau lompatan harga. Dalam pasar yang sangat likuid, maka harga akan segera kembali ketingkat yang efisien setelah terjadi lompatan harga yang tidak mempengaruhi nilai saham. Namun komponen ini sangat sulit diukur mengingat arus informasi yang berkelanjutan masuk ke dalam pasar sehingga sulit untuk informasi tertentu. Dengan kata lain sulit untuk mengontrol faktor-faktor lain yang masuk ke dalam pasar.

Pengaruh harga saham terhadap bid ask spread

Pergerakan harga saham senantiasa cenderung naik dalam tiap transaksinya berarti akan menghasilkan return saham yang tinggi, hal ini mengindikasikan bahwa saham tersebut aktif diperdagangkan, dan dengan keadaan ini menunjukkan bahwa saham tersebut digemari oleh para investor. Keadaaan ini juga senantiasa membuat dealer tidak langsung melepas saham tetapi saham tersebut ditahan terlebih dahulu sampai pada waktu tertentu, sehingga semakin lama saham tersebut berada ditangan dealer maka akan menimbulkan adanya bid ask spread saham yang lebih besar karena akan menyerap lebih banyak biaya kepemilikan saham yang ditanggung oleh dealer. Hal ini terjadi karena dealer menganut motif jangka panjang dalam berinvestasi, dengan maksud yaitu untuk dapat menutup biaya transaksi yang terjadi untuk membeli saham tersebut. Hal ini menunjukkan bahwa harga saham berpengaruh positif terhadap bid ask spread. (Sri Dwi Ari Ambarwati, 2008).

Pengaruh volume perdagangan saham terhadap bid ask spread

Volume perdagangan diartikan sebagai jumlah lembar saham yang diperdagangkan pada hari tertentu (Abdul dan Nasuhi, 2000) dalam Sri Dwi Ari Ambarwati, 2008. Perdagangan suatu saham yang aktif, yaitu dengan volume perdagangan yang besar, menunjukkan bahwa saham tersebut digemari oleh para investor yang berarti saham tersebut cepat diperdagangkan. Ada kemungkinan dealer akan mengubah posisi kepemilikan sahamnya pada saat perdagangan saham semakin tinggi atau dealer tidak perlu memegang saham dalam jumlah terlalu lama. Volume perdagangan akan menurunkan kos pemilikan saham sehingga menurunkan spread. Dengan demikian semakin aktif perdagangan suatu saham atau semakin besar volume perdagangan suatu saham, maka semakin rendah biaya pemilikan saham tersebut yang berarti akan mempersempit bid ask spread saham tersebut.

Pengaruh frekuensi perdagangan saham terhadap bid ask spread

Semakin besar risiko suatu sekuritas, semakin besar return yang diharapkan. Sebaliknya juga semakin kecil return yang diharapkan, semakin kecil pula risiko yang harus ditanggung. Hubungan positif ini hanya berlaku untuk return ekspektasi atau ex-ante return (before the fact), yaitu untuk return yang belum terjadi. Untuk return realisasi (yang sudah terjadi) hubungan positif ini tidak dapat terjadi.

Demets (1968, dalam Marwan Asri) dalam Sri Dwi Ari Ambarwati, 2008) berpendapat bahwa dealer memperoleh kompensasi dengan membeli saham pada harga beli (Pb) yang umumnya lebih rendah dari harga sebenarnya dan menjual pada harga jual (Pj) diatas harga sebenarnya, Pt (true price). Spread yang diperoleh untuk menutup cost yang terjadi. Menurut Soll (1978) dalam Sri Dwi Ari Ambarwati (2008) spread dapat dihitung dengan (Pj-Pb)/Pt. Dengan demikian spread akan semakin rendah bila harga saham (return) tinggi, atau dengan kata lain return berpengaruh negatif terhadap spread.

Pengaruh volatilitas harga saham terhadap bid ask spread.

Menurut penelitian Susanti, 2005 volatilitas harga saham tidak berpengaruh signifikan terhadap spread.

0 & +

$

? $

( #

( 0 #

( #

(

? $

#

(

@

$

'

0 # ># :: 3 1 0 $ % 5&

+ ? #

-# - ? 0 0 2

0 0 + ' - 6

# ' '

-6 +

0 / /

+ (

# ' # '

/

( + ' '

(

5 $ 9 $ % 5&

+

-@ 0 # ' 0 # 0 0

0 0 0 + ' 6 ' #

' ' +

0 / /

9 7 0 1 /

+ 0 1

-%01-&

/ / - ' %/- &

/

= A % &

+ ? 0 #

1 0 # - 1 0 # 8 - 0

/ 0 0 0 @

%0 8 0 4 5 + 8( * & + '

' 6 # # ' #

0 / /

+ (

$

? '

(

$ /

$ $

! 9 0 % &

$ '

( (

'

( A #

( '

. . . . @@@@

Perusahaan yang melakukan stock split di Bursa Efek

Indonesia (2004-2008)

Variabel dependen: Bid ask spread sebelum dan sesudah

stock split

Variabel Independen:

1 Harga saham

2 Volume perdagangan saham

3 Frekuensi perdagangan saham

4 Return saham

+ + + + ????

1 Ho : i = 0 Tidak terdapat pengaruh yang signifikan antara variabel independen harga saham, volume perdagangan saham, frekuensi perdagangan saham, return saham, dan volatilitas harga saham secara parsial atau individu dan simultan (bersama-sama) terhadap variabel dependen bid ask spread.

H1 : i 0 Terdapat pengaruh yang signifikan antara variabel independen harga saham, volume perdagangan saham, frekuensi perdagangan saham, return saham, dan volatilitas harga saham secara parsial atau individu dan simultan (bersama-sama) terhadap variabel dependen bid ask spread.

2 Ho : µ1 = µ2 Tidak terdapat perbedaan antara bid ask spread sebelum dan sesudah stock split.

BAB III

Ruang lingkup penelitian ini dilakukan di Bursa Efek Indonesia dengan menggunakan variabel yang terdiri dari variabel independen harga saham, volume perdagangan, frekuensi perdagangan, return saham, dan volatilitas harga saham dengan variabel dependen bid ask spread perusahaan yang melakukan stock split pada periode Januari 2004 sampai dengan Desember 2008.

Alasan pemilihan pada perusahaan yang melakukan stock split karena bid ask spread terkait dengan likuiditas dan secara teoritis likuiditas dapat dipengaruhi oleh stock split. Selain itu menurut Brigham dan Gapenski (Indah, 2003 dalam Purwo Adi Wibowo) stock split merupakan fenomena yang masih diperdebatkan dan menjadi teka-teki dalam kebijakan ekonomi perusahaan di pasar modal yang ditunjukkan dari adanya ketidakcocokan antara teori dan praktek. Secara teoritis stock split hanya meningkatkan jumlah lembar saham yang beredar, tidak menambah kesejahteraan bagi investor, bagi perusahaan tidak memberikan nilai ekonomis bagi perusahaan ataupun mempengaruhi cash flow bahkan perusahaan harus menaggung biaya transaksi. Namun beberapa bukti empiris menunjukkan bahwa pasar memberikan reaksi terhadap pengumuman stock split, bahkan bukti empiris tersebut memberikan hasil yang berbeda mengenai reaksi stock split.

study peristiwa (event study) sehingga obyek penelitian ini hanya perusahaan yang melakukan stock split dengan kriteria yang ditentukan penulis.

Periode penelitian dimulai dari Januari 2004 sampai dengan Desember 2008. Tahun 2004 dijadikan tahun dasar dalam penelitian karena pada tahun tersebut terjadi kenaikan yang cukup signifikan pada emiten yang melakukan stock split. Selain itu pada tahun 2004, BEI sedang mengalami perkembangan yang sangat pesat. Selain itu alasan penulis mengambil periode penelitian 2004 sampai dengan 2008 adalah pada tahun 2005-2007 terjadi kenaikan harga BBM dan terjadi krisis global. Daftar perusahaan yang melakukan stock split dapat dilihat pada lampiran tabel 3.1.

0 0 0 0

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang mempublikasikan kepada public melalui pelaporan ke BAPEPAM dan BEI mengenai rencana stock split dari Januari 2004 sampai dengan 2008. Penentuan sampel dalam penelitian ini dilakukan dengan metode purposive sampling artinya populasi yang dijadikan sampel dalam penelitian ini tidak secara acak namun berdasarkan kriteria yang diinginkan oleh penulis.

Populasi yang dijadikan sampel adalah yang memenuhi kriteria sampel sebagai berikut: 1) Perusahaan yang mengumumkan kebijakan stock split antara Januari 2004 sampai dengan

Desember 2008.

2) Perusahaan tidak melakukan kebijakan stock split lebih dari satu kali secara berturut-turut. 3) Perusahaan tidak mengumumkan kebijakan lain selain stock split pada waktu yang

bersamaan, seperti merger, right issue, bonus share, warran, dan lain-lain.

4) Saham perusahaan secara aktif diperdagangkan selama periode yang telah ditentukan. 5) Data-data perusahaan harus lengkap terutama data saham harian, harga bid, dan harga ask,

6) Tanggal pengumuman stock split dapat diketahui dengan pasti baik dari BEI baik melalui Pusat Referensi Pasar Modal (PRPM) maupun website BEI www.idx.co.id.

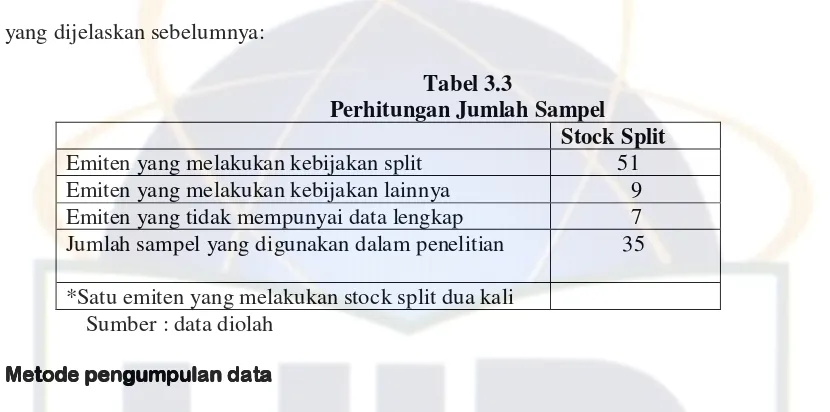

Perusahaan yang melakukan stock split selama periode penelitian januari 2004 sampai dengan Desember 2008 sebanyak 51 emiten, yang kemudian diseleksi menurut kriteria-kriteria di atas sehingga menyisakan 35 emiten. Nama emiten yang termasuk ke dalam sampel dapat dilihat pada lampiran 3.2. Berikut tabel yang menyajikan ringkasan perhitungan jumlah sampel yang dijelaskan sebelumnya:

Tabel 3.3

Perhitungan Jumlah Sampel Stock Split Emiten yang melakukan kebijakan split 51 Emiten yang melakukan kebijakan lainnya 9 Emiten yang tidak mempunyai data lengkap 7 Jumlah sampel yang digunakan dalam penelitian 35 *Satu emiten yang melakukan stock split dua kali

Sumber : data diolah

. . . .

Teknik pengumpulan data yang digunakan dalam penelitian ini antara lain adalah: