SKRIPSI

ANALISIS TINGKAT KEMAMPUAN PENGUSAHA UMK MENGAKSES KREDIT PERBANKAN

DI KABUPATEN LANGKAT

OLEH

ERWINA PRATIWI 110523006

PROGRAM STUDI STRATA-I EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana tingkat kemampuan pengusaha Usaha Mikro dan Kecil (UMK) mengakses kredit perbankan di Kabupaten Langkat.Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan menggunakan data primer.Cara pengumpulan data dengan menggunakan wawancara dan kuisioner. Metode yang digunakan dalam menganalisis penelitian ini dengan menggunakan program SPSS 16.0. Hasil penelitian menunjukkan bahwa pengusaha Usaha Mikro dan Kecil (UMK) di Kabupaten Langkat mengetahui kredit perbankan merupakan tempat untuk meminjam modal. Namun kurangnya informasi mengenai kredit perbankan sehingga mereka memilih untuk mencari dana usaha dari yang lain. Para pengusaha Usaha Mikro dan Kecil (UMK) di Kabupaten Langkat yang tidak mengikuti kredit perbankan sangat banyak, yakni mencapai 81 persen. Hal ini sangat disayangkan karena bagi para pengusaha Usaha Mikro dan Kecil (UMK) masih sangat kekurangan. Sehingga mereka masih banyak yang mencari dana usahanya dari yang lain.

ABSTACT

This study aimstoanalyzehow theentrepreneur's ability levelMicro and Small Industry(UMK) to accessbank creditin Langkat. The method was usedin this researchisdescriptivemethodby usingprimary data. The data was

collectedthrough interviewsandquestionnaires. The method that was

usedinanalyzing this study is by using SPSS16.0.Result of study

showedthatentrepreneursMicro and Small Industry(UMK) in

Langkatknowwherebank creditis the placeto borrowcapital. However,the lackof

informationregardingbank creditso that

theychoosetoseekfundsfromotherbusinesses.Entrepreneur’sMicro and Small

Industry(UMK) in Langkatthatdo notfollowsomanybankcredits, which

reached81percent.This is very unfortunatebecausefor entrepreneursMicro and Small Industry(UMK) are stillverydeficient. So there are still many employerswhoseek fundingfromotherbusinesses.

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT, yang telah memberikan

hikmat dan hidayah kepada penulis, sehingga penulis dapat mengerjakan dan

menyelesaikan skripsi yang berjudul “Analisis Tingkat Kemampuan

Pengusaha UMK Mengakses Kredit Perbankan di Kabupaten Langkat”.Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a

dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan

ini penulis menyampaikan terimakasih kepada semua pihak yang telah

memberikan bantuan dan bimbingan, yaitu kepada:

1. Ibunda dan Ayah Tercinta yang selalu ada buat saya dari kecil hingga

sekarang.

2. Bapak Prof. Dr. Azhar Maksum SE, M.Ec, Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selakuKetua dan Sekretaris Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, SE, M.Si

selaku Ketua dan Sekretaris Program Studi S1 Ekonomi Pembangunan

5. Bapak Kasyful Mahalli, SE, M.Si selaku Dosen Pembimbing yang telah

banyak memberikan masukan dan bantuan kepada penulis dalam

penyelesaian skripsi ini.

6. Seluruh Bapak/Ibu Dosen Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utarayang telah membagi ilmunya kepada

saya

7. Seluruh Staf Akademik Departemen Ekonomi Pembangunan Fakultas

Ekonomi Universitas Sumatera Utara

8. Rekan-rekan mahasiswa stambuk 2011 Program Ekstensi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya

dapat menjadi lebih baik.Akhirnya penulis memohon agar Allah SWT

memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak

yang telah memberikan bantuannya selama ini.

Medan, Januari 2014

Penulis

DAFTAR ISI

2.3 Kerangka Konseptual ………. 23

2.4 Hipotesis ……… 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ……… 26

3.2 Tempat dan Waktu Penelitian ……… 27

3.3 Batasan Operational ……… 27

3.4 Definisi Operational ……… 28

3.5 Skala Pengukuran Operasional ……….. 28

3.6 Populasi dan Sampel ……… 29

3.6.1 Populasi Penelitian ……… 29

3.7 Jenis dan Sumber Data ……… 31

3.8 Metode Pengumpulan Data ……… 32

3.9 Uji Validitas dan Reabilitas ……… 32

3.9.1 Uji Validitas ……… 32

3.9.2 Uji Reabilitas ……….. 37

3.10 Teknik Analisis ……….. 39

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Wilayah Penelitian ……….. 40

4.1.1 Letak Geografis ………... 40

4.1.2 Iklim ………. 40

4.1.3 Demografis ……….. 41

4.1.4 Keadaan Mata Uang Pencarian dan Potensi Wilayah……… 43

4.2 Karakteristik Responden ………. 44

DAFTAR TABEL

No Tabel Judul Halaman

3.1 Hasil Uji Validitas………. 34

3.2 Case Processing Summary……… 35

3.3 Reliability Statistics……….. 35

3.4 Korelasi Item-Total Statistics……… 36

3.5 Hasil Uji Validitas Corrected Item-Total Correlation……… 37

3.6 Reliability Statistics Cronbach’s Alpha ……….. 38

3.9 Item-Total Statistics……….. 38

4.1 Jumlah Penduduk Berdasarkan Kecamatan………… 42

4.2 Jumlah Penduduk Berdasarkan Usia dan Jenis Kelamin……… 43

4.3 Data Responden Berdasarkan Usia………. 44

4.4 Data Responden Berdasarkan Jenis Kelamin ………… 45

4.5 Data Responden Berdasarkan Jenjang Pendidikan…. 46 4.6 Data Responden Berdasarkan Jenis Usaha………….. 47

4.7 Frekuensi Jawaban Responden……… 48

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Kuesioner Penelitian……….. 55

2 Data Pribadi Responden……… 57

3 Tabulasi Hasil Survei Terhadap Responden…………. 62

4 Hasil Uji Validitas ……… 65

5 Hasil Uji Validitas Correlation ……… 67

6 Hasil Uji Reliabilitas……….. 67

7 Usia……… 68

8 Jenis Kelamin……… 70

9 Tingkat Pendidikan……… 70

10 Jenis Usaha………. 71

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana tingkat kemampuan pengusaha Usaha Mikro dan Kecil (UMK) mengakses kredit perbankan di Kabupaten Langkat.Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan menggunakan data primer.Cara pengumpulan data dengan menggunakan wawancara dan kuisioner. Metode yang digunakan dalam menganalisis penelitian ini dengan menggunakan program SPSS 16.0. Hasil penelitian menunjukkan bahwa pengusaha Usaha Mikro dan Kecil (UMK) di Kabupaten Langkat mengetahui kredit perbankan merupakan tempat untuk meminjam modal. Namun kurangnya informasi mengenai kredit perbankan sehingga mereka memilih untuk mencari dana usaha dari yang lain. Para pengusaha Usaha Mikro dan Kecil (UMK) di Kabupaten Langkat yang tidak mengikuti kredit perbankan sangat banyak, yakni mencapai 81 persen. Hal ini sangat disayangkan karena bagi para pengusaha Usaha Mikro dan Kecil (UMK) masih sangat kekurangan. Sehingga mereka masih banyak yang mencari dana usahanya dari yang lain.

ABSTACT

This study aimstoanalyzehow theentrepreneur's ability levelMicro and Small Industry(UMK) to accessbank creditin Langkat. The method was usedin this researchisdescriptivemethodby usingprimary data. The data was

collectedthrough interviewsandquestionnaires. The method that was

usedinanalyzing this study is by using SPSS16.0.Result of study

showedthatentrepreneursMicro and Small Industry(UMK) in

Langkatknowwherebank creditis the placeto borrowcapital. However,the lackof

informationregardingbank creditso that

theychoosetoseekfundsfromotherbusinesses.Entrepreneur’sMicro and Small

Industry(UMK) in Langkatthatdo notfollowsomanybankcredits, which

reached81percent.This is very unfortunatebecausefor entrepreneursMicro and Small Industry(UMK) are stillverydeficient. So there are still many employerswhoseek fundingfromotherbusinesses.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pada saat sekarang ini, perekonomian Indonesia sudah mulai mengalami

peningkatan yang cukup besar jika dibandingkan dengan Negara-negara

tetangga.Baik di sektor barang maupun di sektor jasa. Perkembangan ini dapat

kita ukur dari pertumbuhan ekonomi secara nasional pada tahun 2012 sebesar

6,23% meskipun telah mengalami penurunan dari tahun sebelumnya yakni sebesar

6,5%. Namun di sisi lain, perekonomian Indonesia merupakan perekonomian

yang cukup rapuh jika dibandingkan dengan Negara-negara tetangga seperti

Malaysia, Singapura dan Thailand. Jika kita review kembali pada tahun

1997/1998, maka Usaha Mikro dan Kecil (UMK) masih tahan terhadap krisis

yang melanda Negara-negara berkembang terutama Indonesia.

UMK memegang peran penting dalam pembangunan ekonomi, namun

terdapat maslaah yang dihadapi kelompok usaha ini. Menurut Primiana (2009),

permasalahan terletak pada lemahnya prinsip-prinsip dasar dalam pengembangan

usaha-usaha komersial uang dimiliki oleh UMK. Masalah utama yang dihadapi

UMK adalah keterbatasan akses untuk mendapatkan sumber modal dan rendahnya

kesempatan mendapatkan peluang usaha.Selain itu, permasalahan UMK terkait

juga dengan aspek produksi, pemasaran, kesempatan kerja dan teknologi.

Salah satu kendala dalam perkembangan usaha mikro adalah keterbatasan

UKM menyatakan kesulitan permodalan, kemudian diikuti oleh kepastian pasar

25,90% dan kesulitan bahan baku 15,40%. Dalam kondisi yang demikian

kelompok ini akan sangat sulit keluar dari permasalahan yang biasanya sudah

berjalan lama tersebut, kecuali bila ada intervensi dari pihak lain.

Pemberdayaan UMK sangat penting dan strategis untuk menopang

struktur perekonomian Indonesia ke depan. Secara umum UMK memiliki

kedudukan yangsangat potensial dalam perekonomian nasional, namun

kenyataannya masih banyakmasalah yang menghadang dalam pengembangan

UMK.Dalam hal ini adalah kelemahan akses pada informasi dan perluasan

pangsapasar, kelemahan akses dan pemupukan modal, kelemahan akses pada

informasi dan teknologi, kelemahan dalam manajemen organisasi, sertakelemahan

dalam pembentukan jaringan usaha dan kemitraan.

Semuanya ini tidak lain adalah karena lemahnya Sumber Daya Manusia

(SDM) yang akhirnya berdampak terhadap daya saing UMK jika dibandingkan

dengan pengusaha yang lebih besar. Kondisi ini tentunya harus diperbaiki agar

pengusaha UMK ini lebih berkembang sehingga dapat bersaing dengan adanya

pasar global ASEAN pada tahun 2015 medatang. Oleh karena itu, seharusnya

UMK ini harus mendapat perhatian yang lebih besar lagi dengan cara memberikan

kucuran dana oleh lembaga-lembaga keuangan yang ada. Di Indonesia, UMK

adalah tulang punggung ekonomi Indonesia. Jumlah UMK hingga 2011 mencapai

sekitar 52 juta. UMK di Indonesia sangat penting bagi ekonomi karena

lembaga keuangan sangat terbatas baru 25% atau 13 juta pelaku UMK yang

mendapat akses ke lembaga keuangan.

Suatu hal yang wajar apabila pemilik dana dalam memberikan pendanaan

kepada pihak lain dengan sangat hati-hati, sebab siapapun dalam melepaskan

dananya berharap bahwa dana itu aman, dalam arti dana tersebut dijamin akan

kembali dan sekaligus memperoleh keuntungan daripadanya. Tanpa adanya saling

mengenal tidak mungkin pemilik dana memberikannya kepada pihak lain.

UKM seringkali tidak melakukan pembukuan atau membuat pembukuan

yang sangat sederhana, dimana berbagai biaya tidak diperhitungkan dengan jelas

seperti :

1. Tidak dilakukan penyusutan terhadap aktiva tetap,

2. Tidak memperhitungkan biaya tenaga kerja pribadi atau keluarga,

3. dan Tidak memisahkan asset perusahaan dengan kekayaan pribadi.

Kondisi ini akan menimbulkan kesulitan kepada pihak pemilik dana untuk

melakukan kelayakan usaha.Kelayakan dari usaha yang akan dibiayai merupakan

suatu pegangan bagi sumber permodalan (pemilik modal) untuk menentukan

apakah akan mendanai usaha tersebut atau tidak.

Oleh karena itu kemampuan menyusun studi kelayakan menjadi sangat

penting, sebab mungkin saja sebenarnya usaha yang akan dibiayai itu sangat

potensial dan akan mampu memberikan keuntungan yang besar, akan tetapi

karena penyajian dalam studi kelayakannya tidak menggambarkan potensi ril

kalau usaha itu dibiayai, maka sumber permodalan tidak mau memberikan

keuntungan yang besar, tapi kalau kelayakan usahanya tidak mampu meyakinkan

sumber permodalan, maka usaha itu tidak akan didanai.

Berdasarkan hasil pencacahan Sensus Penduduk 2010 yang ada di Badan

Pusat Statistik (BPS), jumlah penduduk Kabupaten Langkat adalah 966.133 orang

yang terdiriatas 486.567 laki-laki dan 479.566 perempuan dengan beragam mata

pencaharian. Jumlah pelaku usaha mikro dan kecil sebanyak 87.332 atau sekitar

98,73 persen, dari jumlah total 88.458 usaha di Kabupaten Langkat. Melihat

tingginya jumlah usaha mikro di Kabupaten Langkat berarti usaha mikro di

Kabupaten Langkat telah berkembang.Perkembangan usaha mikro di Kabupaten

Langkat tidak terlepas dari pembinaan yang dilakukan oleh pemerintah ataupun

swasta dalam bentuk pemberian bantuan modal usaha yang di salurkan melalui

berbagai koperasi bukan kredit perbankan.

Berdasarkan uraian di atas maka penulis bermaksud untuk melakukan

penelitian dengan judul “ANALISIS TINGKAT KEMAMPUAN PENGUSAHA UMK MENGAKSES KREDIT PERBANKAN DI KABUPATEN LANGKAT”.

1.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dapat dirumuskan

permasalahan sebagai berikut:

1. Bagaimana pengetahuan pengusaha UMK terhadap kredit perbankan di

Kabupaten Langkat?

2. Apa kendala pengusaha UMK dalam mengakses kredit perbankan di

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengetahuan pengusaha UMK dalam mengakses

kredit perbankan di Kabupaten Langkat.

2. Untuk mengetahui kendala apa yang dihadapi pengusaha UMK dalam

mengakses kredit perbankan di Kabupaten Langkat.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Sebagai bahan masukan kepada perbankan yang akan menyalurkan kredit

kepada pengusaha UMK khususnya di Kabupaten Langkat.

2. Sebagai bahan studi dan wawasan ilmu pengetahuan bagi mahasiswa dan

mahasiswi khususnya di Fakultas Ekonomi Universitas Sumatera Utara,

terutama bagi mahasiswa Departemen Ekonomi Pembangunan yang ingin

melakukan penelitian selanjutnya.

3. Untuk memperkaya wawasan ilmiah dan non-ilmiah Penulis dalam

disiplin ilmu yang Penulis tekuni serta mengaplikasikannya secara

kontekstual dan tekstual.

4. Sebagai bahan masukan bagi kalangan akademisi dan peneliti yang tertarik

BAB II

TINJAUAN PUSTAKA

2.1. Definisi Usaha Mikro dan Kecil (UMK)

Menurut UU No.20 tahun 2008 tentang Usaha Mikro, Kecil, dan

Menengahdisebutkan bahwa Usaha Mikro adalah usaha produktif milik orang

perorangan atau badan usaha perorangan yang memenuhi kriteria usaha mikro

sebagaimana diatur dalam undang-undang ini.

Sedangkan Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badanusaha yang bukan

merupakan anak perusahaan atau bukan cabang perusahaan yangdimiliki,

dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana

dimaksud dalam undang-undang ini.

Menurut UU No. 20 Tahun 2008 Pasal 1 ayat (1) Usaha Mikro adalah

usahaproduktif milik orang perorangan dan/atau badan usaha perorangan yang

memenuhi kriteria usaha mikro sebagaimana diatur dalam undang-undang ini.

Adapun kriteria usaha mikro dapat dilihat pada Pasal 6 ayat (1),

disebutkan bahwa:

1. Usaha mikro memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat usaha;

2. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tigaratus

Sedangkan dalam Pasal 1 ayat (2) Usaha Kecil adalah usaha ekonomi

produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak

langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha

kecil sebagaimana dimaksud dalam undang-undang ini.

Ganewati (1997) menyatakan bahwa Usaha Mikro dan Kecil

berdasarkanperdagangan dan investasi dapat dikelompokkan menjadi empat

kelompok yaitu:

1. Usaha mikro dan kecil yang sudah go global, yaitu usaha mikro dan kecilyang

telah menjalankan kegiatan internasional secara sangat luas, meliputi kawasan

global seperti Asia, Eropa atau Amerika Utara.

2. Usaha mikro dan kecil yang sudah internationalized, yaitu usaha mikro dan

kecil yang menjalankan satu kegiatan internasional, misalnya ekspor.

3. Usaha Mikro dan Kecil potensial, yaitu usaha mikro dan kecil yang memiliki

potensi menjalankan kegiatan internasional.

4. Usaha Mikro dan Kecil yang beroriantasi domestik, yaitu usaha mikro dan kecil

yang menjalankan usaha secara domestik.

2.1.1. Ciri-Ciri Usaha Mikro dan Kecil (UMK)

Ciri-ciri usaha mikromenurut Keputusan Menteri Keuangan

No.40/KMK.06/2003 tanggal 29 Januari 2003:

2. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah tempat.

3. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak

memisahkan keuangan keluarga dengan keuangan usaha; Sumber daya

manusianya (pengusahanya) belum memiliki jiwa wirausaha yang memadai.

4. Tingkat pendidikan rata-rata relatif sangat rendah.

5. Umumnya belum akses kepada perbankan, namun sebagian dari mereka sudah

akses ke lembaga keuangan non bank.

6. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya

termasuk NPWP.

2.1.2. Jenis-Jenis Usaha Mikro dan Kecil (UMK)

Sektor-sektor Usaha Mikro dan Kecil (UMK) meliputi berbagai sektor

bisnis, seperti sektor pertanian, sektor pertambangan dan penggalian, sektor

industri manufaktur, sektor listrik, gas dan air bersih, sektor perdagangan, hotel

dan restoran, sektor transportasi dan telekomunikasi, sektor keuangan, penyewaan

dan jasa, dan jasa-jasa lainnya. Sektor industri terbagi lagi menjadi beberapa

bagian, yakni makanan, minuman, tembakau, tekstil, pakaian jadi, kayu dan

produk-produk kayu, kertas percetakan dan publikasi, serta kimia termasuk

pupuk.Adapula produk-produk dari karet, semen dan produk-produk mineral non

logam, produk-produk dari besi dan baja, alat-alat transportasi, mesin dan

peralatannya, serta olahan-olahan lainnya.(Dikutip dari jurnal Peranan Kredit

Langkat (Studi Kasus Bank BRI Unit Kecamatan Gebang Kabupaten Langkat)

oleh Ary Sofwan).

2.1.3. Peran Usaha Mikro dan Kecil (UMK)

Usaha mikro dan kecil selain memiliki peran penting dalam penyerapan

tenaga kerja, usaha mikro dan kecil juga sebagai mediasi proses industrialisasi

suatu negara. Anderson (dikutip Sulistyastuti, 2004) membangun suatu tipologi

untuk tahap-tahap industrialisasi suatu negara.

Noer Soestrisno (2004) menjelaskan usaha mikro dan kecil memiliki peran

penting dalam perkembangan ekonomi yang ditunjukkan oleh sejumlah indicator

sebagai berikut:

1. Ketika pertumbuhan ekonomi mencapai 4,8 persen tahun 2000 dimana Usaha

Besar (UB) belum bangkit, banyak pakar memperkirakan hal tersebut

kontribusi dari usaha mikro dan kecil selain dari sektor ekonomi.

2. Hasil survei 1998 ketika awal krisis terhadap 225 ribu usaha mikro dan kecil di

seluruh Indonesia menunjukkan bahwa hanya 4 persen saja usaha mikro dan

kecil menghentikan bisnisnya, 64 persen tidak mengalami perubahan omzet, 31

persen omzetnya menurun, dan bahkan 1 persen justru berkembang.

3. Technical Assistant ADB pada tahun 2001 juga melakukan survei terhadap 500

usaha mikro dan kecil di Medan dan Semarang yang memberikan hasil bahwa

78 persen usaha mikro dan kecil menjawab tidak terkena dampak krisis

2.1.4. Azas-Azas Usaha Mikro dan Kecil (UMK)

Menurut UU No. 20 Tahun 2008 pasal 3 Usaha Mikro, Kecil, dan

Menengah bertujuan menumbuhkan dan mengembangkan usahanya dalam rangka

membangun perekonomian nasional berdasarkan demokrasi ekonomi yang

berkeadilan. Perbedaan UKM dengan perusahaan yang berskala besar salah

satunya dari asas. Usaha Mikro, Kecil, dan Menengah berasaskan:

1. Kekeluargaan;

2. Demokrasi ekonomi;

3. Kebersamaan;

4. Efisiensi berkeadilan;

5. Berkelanjutan;

6. Berwawasan lingkungan;

7. Kemandirian;

8. Keseimbangan kemajuan; dan

9. Kesatuan ekonomi nasional.

2.1.5. Permasalahan Usaha Mikro dan Kecil (UMK)

Perkembangan usaha mikro dan kecil di Indonesia tidak lepas dari

berbagai macam masalah. Tingkat intensitas dan sifat dari masalah-masalah

tersebut tidak bisa berbeda tidak hanya menurut jenis produk atau pasar yang

dilayani, tetapi juga berbeda antar wilayah atau lokasi, antar sentra, antar sektor

atau subsektor atau jenis kegiatan, dan antar unit usaha dalam kegiatan atau sektor

Meski demikian masalah yang sering dihadapi oleh usaha mikro dan

kecilmenurut Tambunan (2002) adalah:

1. Kesulitan pemasaran

Pemasaran sering dianggap sebagai salah satu kendala yang kritis bagi

perkembangan usaha mikro dan kecil.Salah satu aspek yang terkait dengan

masalah pemasaran adalah tekanan-tekanan persaingan, baik pasar domestic

dari produk serupa buatan usaha besar dan impor, maupun di pasar ekspor.

2. Keterbatasan Financial

Usaha mikro dan kecil, khususnya di Indonesia menghadapi dua masalah

utama dalam aspek financial :mobilitas modal awal (star-up capital) dan akses

ke modal kerja, financial jangka panjang untuk investasi yang sangat

diperlukan demi pertumbuhan output jangka panjang.

3. Keterbatasan SDM

Keterbatasan SDM juga merupakan salah satu kendala serius bagi banyak

usaha mikro dan kecil di Indonesia, terutama dalam aspek-aspek

enterpreunership, manajemen, teknik produksi, pengembangan produk,

engineering design, quality control, organisasi bisnis, akuntansi, data

processing, teknik pemasaran, dan penelitian pasar. Keterbatasan ini

menghambat usaha mikro dan kecil Indonesia untuk dapat bersaing di pasar

domestik maupun pasar internasional.

4. Masalah bahan baku

Keterbatasan bahan baku juga sering menjadi salah satu kendala serius bagi

kecil di Indonesia. Keterbatasan ini dikarenakan harga baku yang terlampau

tinggi sehingga tidak terjangkau atau jumlahnya terbatas.

5. Keterbatasan teknologi

Usaha mikro dan kecil di Indonesia umumnya masih menggunakan

teknologilama atau tradisional dalam bentuk mesin-mesin tua atau alat-alat

produksiyang sifatnya manual. Keterbelakangan teknologi ini tidak hanya

membuatrendahnya total factor productivity dan efisiensi di dalam proses

produksi,tetapi juga rendahnya kualitas produk yang dibuat.

Menurut Lestari (2007) untuk memenuhi kebutuhan permodalan, UMK

paling tidak menghadapi empat masalah, yaitu:

1. Masih rendahnya atau terbatasnya akses UMK terhadap berbagai informasi,

layanan, fasilitas keuangan yang disediakan oleh keuangan formal, baik bank,

maupun non bank misalnya dana BUMN, ventura.

2. Prosedur dan persyaratan perbankan yang terlalu rumit sehingga pinjaman

yang diperoleh tidak sesuai kebutuhan baik dalam hal jumlah maupun waktu,

kebanyakan perbankan masih menempatkan agunan material sebagai salah satu

persyaratan dan cenderung mengesampingkan kelayakan usaha.

3. Tingkat bunga yang dibebankan dirasakan masih tinggi.

4. Kurangnya pembinaan, khususnya dalam manajemen keuangan, seperti

perencanaan keuangan, penyusunan proposal dan lain sebagainya.

2.1.6. Kelebihan dan Kelemahan Usaha Mikro dan Kecil (UMK)

Kelebihan dari Usaha Mikro dan Kecil adalah dapat menjadi dasar

meningkatkan ekonomi kerakyatan / padat karya (lapangan usaha dan lapangan

kerja) yang berorientasi pada ekspor dan substitusi impor (struktur industri dan

perolehan devisa). Selain itu Usaha Mikro dan Kecil (UMK) aman bagi perbankan

dalam member kredit karena bergerak dibidang usaha yang cepat

menghasilkan.Usaha Mikro dan Kecil juga mampu memperpendek rantai

distribusi, lebih fleksibel dan ada abilitas dalam pengembangan

usaha.(Sumber:www.wikipedia.org)

Adapun kekurangan dari Usaha Mikro dan Kecil adalah rendahnya

kemampuan Sumber Daya manusia (SDM) dalam kewirausahaan dan manajerial

yang menyebabkan munculnya ketidakefisienan dalam menjalankan proses usaha.

Terdapat pula masalah keterbatasan keuangan yang menyulitkan dalam

pengembangan berwirausaha.Ketidakmampuan aspek pasar, keterbatasan

pengetahuan produksi dan teknologi, sarana dan prasarana, dan ketidakmampuan

menguasai informasi juga merupakan kekurangan yang sering dialamai dalam

Usaha Mikro dan Kecil. Usaha Mikro dan kecil juga tidak didukung kebijakan dan

regulasi yang memadai, serta pelakuan dari pelaku usaha besar yang tidak

terorganisasi dalam jaringan dan kerja sama, sehingga sering tidak memenuhi

standar dan tidak memenuhi kelengkapan aspek legalitas.

(Sumber:www.wikipedia.org).

2.2. Definisi Kredit

Menurut Moh. Tjoekam (1999 : 1), kata “kredit” berasal dari bahasa Latin

Sedangkan menurut Thomas Suyatno (1993 : 12), istilah “kredit” berasal

dari bahasa Yunani yaitu credere juga yang berarti kepercayaan (truth atau faith).

Ada beberapa pengertian kredit secara universal menurut Undang- Undang

Perbankan Indonesia, yaitu :

“ Penyediaan uang atau tagihan-tagihan yang dapat dipersamakan dengan

itu berdasarkan persetujuan pinjam-meminjam antara bank dengan pihak lain

dalam hal mana pihak peminjam berkewajiban melunasi utangnya setelah jangka

waktu tertentu dengan jumlah bunga yang telah ditetapkan (Undang-undang

Perbankan No. 14 / 1967)”.

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil

keuntungan (Undang- undang Perbankan No. 7 / 1992)”.

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan

pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga (Undang- undang Perbankan No.

10 / 1998)”.

Dari rumusan tersebut dapat diketahui bahwa kredit merupakan perjanjian

pinjam meminjam uang antara bank sebagai kreditur dengan nasabah sebagai

debitur.Selain itu, sistem pemberian kredit didasarkan juga atas keyakinan bank

memperoleh keyakinan tersebut, makasebelum memberikan kredit, bank harus

melakukan penilaian dengan seksama terhadap watak, kemampuan, modal agunan

dan prospek usaha dari debitur.

Definisi kredit menurut para ahli antara lain:

1. Menurut Kent seperti dikutip oleh Hasibuan (2007:12), Kredit adalah hak

untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran

pada waktu yang di minta, atau pada waktu yang akan dating karena

penyerahan barang-barang sekarang.

2. Menurut PAPI revisi 2001 dalam Rinaldy (2009:29), Kredit adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan

pihak lain yang mewajibkan pihak peminjam (debitur) untuk melunasi

hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau

pembagian hasil keuntungan. Termasuk dalam pengertian kredit dalam

restrukturisasi, dan pembelian surat berharga debitur yang dilengkapi dengan

note purchase agreement atau NPA.

3. Menurut Hariyani (2010:10), Kredit yang diberikan oleh bank didasarkan atas

kepercayaan sehingga pemberian kredit merupakan pemberian kepercayaan

kepada nasabah.

Dari pengertian yang dikemukan beberapa ahli, dapat disimpulkan bahwa

debitur akan mengembalikan pinjaman berserta bunganya sesuai perjanjian yang

2.2.1. Jenis-Jenis Kredit

Menurut Ismail ( 2010: 99-108 ) kredit dibedakan menjadi beberapa jenis,

yaitu :

1. Kredit dilihat dari Tujuan Penggunaan

a. Kredit Investasi,merupakan kredit yang diberikan oleh bank kepada

debitur untuk pengadaan barang-barang modal yang mempunyai nilai

ekonomis lebih dari satu tahun.

b. Kredit Modal Kerja, merupakan kredit yang digunakan untuk memenuhi

kebutuhan modal kerja yang biasanya habis dalam satu siklus usaha.

c. Kredit Konsumtif, merupakan kredit yang diberikan kepada nasabah

untuk membeli barang dan jasa untuk keperluan pribadi dan tidak untuk

digunakan keperluan usaha.

2. Kredit dilihat dari Jangka Waktunya

a. Kredit Jangka Pendek, merupakan kredit yang diberikan dengan jangka

waktu maksimal satu tahun.

b. Kredit Jangka Menengah, merupakan kredit yang diberikan dengan

jangka waktu antara satu tahun sampai tiga tahun.

c. Kredit Jangka Panjang, merupakan kredit yang jangka waktunya lebih

dari tiga tahun.

3.Kredit dilihat dari Cara Penarikannya

a. Kredit Sekaligus, yaitu kredit yang dicairkan sekaligus sesuai dengan

b. Kredit Bertahap, yaitu kredit yang pencairannya tidak sekaligus, akan

tetapi secara bertahap 2,3,4 kali pencairan dalam masa kredit.

c. Kredit rekening Koran, yaitu kredit yang penyediaan dananya dilakukan

melalui pemindahbukuan.

4. Kredit dilihat dari Sektor Usaha

a. Sektor Industri, yaitu kredit yang diberikan kepada nasabah yang

bergerak dalam sektor industri.

b. Sektor Perdagangan,yaitu kredit yang diberikan kepada nasabah yang

bergerak dalam bidang perdagangan.

c. Sektor Pertanian, Peternakan, Perikanan, dan Perkebunan, yaitu kredit

yang diberikan dalam rangka meningkatkan hasil di sektor

pertanian,perkebunan, peternakan, dan perikanan.

d. Sektor Jasa, Sebagaimana tersebut dibawah ini yang dapat diberkan

kredit oleh bank antara lain: Jasa Pendidikan, Jasa Rumah Sakit, Jasa

Angkutan, dan Jasa Lainnya.

e. Sektor Perumahan, yaitu kredit yang diberikan kepada debitur yang

bergerak dibidang pembangunan perumahan.

5. Kredit dilihat dari Segi Jaminan

a. Kredit dengan Jaminan (secured loan), merupakan kredit yang didukung

dengan jaminan (agunan)

b. Kredit Tanpa Jaminan (unsecured loan), merupakan kredit yang

diberikan kepada debitur tanpa didukung adanya jaminan dan diberikan

Contoh Kredit Tanpa Agunan.

Kredit Tanpa Agunan atau yang disingkat dengan nama KTA atau

dikenal juga dengan nama Pinjaman Tanpa Agunan adalah merupakan

sebuah produk perbankan yang memberikan fasilitas pinjaman kepada

peminjam tanpa adanya sebuah aset yang dijadikan jaminan atas

pinjaman tersebut. (Tanpa Agunan Tetap Bisa Kredit, Safir Senduk,

diakses 20 Januari 2011). Kredit jenis ini diberikan dengan melihat

prospek usaha, karakter serta loyalitas si calon debitur selama

berhubungan dengan bank yang bersangkutan.

6. Kredit dilihat dari Jumlahnya

a.Kredit UMKM, merupakan kredit yang diberikan kepada pengusaha

dengan skala usaha sangat kecil.

b. Kredit UKM, merupakan kredit yang diberikan kepada pengusaha

dengan batasan antara Rp 50.000.000,- dan tidak melebihi Rp

350.000.000,-

c. Kredit Korporasi, merupakan kredit yang diberikan kepada debitur

dengan jumlah besar dan diperuntukkan kepada debitur besar (korporasi).

2.2.2. Unsur-Unsur Kredit

Unsur-unsur kredit harus diperhatikan dalam pemberian fasilitas kredit.

Menurut Kasmir (2002:75-76) terdapat lima unsur-unsur kredit, yaitu:

a. Kepercayaan

Keyakinan pemberi kredit bahwa kredit yang diberikan baik berupa uang,

b. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian di mana masing-masing

pihak menandatangani hak dan kewajiannya masing-masing.

c. Jangka Waktu

Jangka waktu ini mencakup masa pengembalian kredit yang telah

disepakati.

d. Resiko

Resiko kerugian dapat terjadi akibat dua hal yaitu resiko kerugian yang

diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu

dan resiko kerugian yang diakibatkan oleh hal-hal yang tidak disengaja

seperti musibah dan bencana alam.Dan hal ini menjadi tanggungan si

pemberi kredit.

e. Balas Jasa

Keuntungan atas pemberian kredit atau jasa yang dikenal sebagai bunga

bagi bank konvensional. Sedangkan bagi bank Syariah balas jasa ditentukan

dengan system hasil bagi.

2. 2. 3 Fungsi Kredit

Fungsi kredit bagi masyarakat menurut Hasibuan (2008: 88), antara lain:

1. Menjadi motivator dan dinamisator peningkatan kegiatan perdagangan

dan perekonomian.

2. Memperluas lapangan kerja bagi masyarakat.

5. Meningkatkan produktifitas dana yang ada.

6. Meningkatkan daya guna (utility) barang.

7. Meningkatkan kegairahan berusaha masyarakat.

8. Memperbesar modal kerja perusahaan.

9. Meningkatkan income percapital (IPC) masyarakat.

10.Mengubah cara berpikir atau bertindak masyarakat untuk lebih ekonomis.

2.2.4. Tujuan Kredit

Menurut Suyatno (2007: 15) menyatakan bahwa tujuan kredit yang

diberikan oleh suatu bank, khususnya bank pemerintah yang akan

mengembangkan tugas sebagai agent of development adalah untuk:

1. Turut menyukseskan program pemerintah di bidang ekonomi dan

pembangunan.

2. Meningkatkan aktivitas perusahaan agar dapat menjalankan fungsinya

guna menjamin terpenuhinya kebutuhan masyarakat.

3. Memperoleh laba agar kelangsungan hidup perusahaan terjamin dan dapat

memperluas usahanya.

Sedangkan Kasmir (2008: 100) mengemukakan tujuan pemberian suatu

kredit, yaitu :

1. Untuk mencari keuntungan.

Bertujuan untuk memperoleh hasil dari pemberian kredit tersebut.Hasil

tersebut terutama dalam bentuk Bunga yang diterima oleh bank sebagai

balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

Untuk membantu usaha nasabah yang memerlukan dana, baik dana

investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka

pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Untuk membantu pemerintah.

Bahwa, dengan banyaknya kredit yang disalurkan oleh bank-bank, hal ini

berarti dapat meningkatkan pembangunan disegala sector, khususnya

disektor ekonomi.

2.2.5. Prinsip-Prinsip Kredit

Adapun prinsip-prinsip pemberian kredit konsep 5C menurut

Siamat(1995) sebagai berikut:

1. Character (Watak)

Watak atau sifat seseorang, dalam hal ini calon debitur.

2. Capacity (Kemampuan)

Untuk melihat kemampuan nasabah dalam membayar kredit yang

dihubungkan dengan kemampuannya mengelola bisnis serta

kemampuannya mencari laba.

3. Capital (Modal)

Untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah

terhadap usaha yang akan dibiayai oleh bank.

4. Collateral (Jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik

5. Condition (Keadaan)

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang

dan untuk masa yang akan dating sesuai sector masing-masing.

Menurut Abdulkadir dan Rilda (2000: 61) Apabila Bank menerima

permohonankredit dari nasabah, bank perlu melakukan analisis kredit terlebih

dahulu. Analisis kredit meliputi:

a. Latar belakang nasabah/ perusahaan nasabah.

b. Prospek usaha yang akan dibiayai.

c. Jaminan yang diberikan.

d. Hal-hal lain yang ditentukan oleh bank.

Atas dasar hasil analisis kredit, bank memberikan pertimbangan dengan

hati-hati apakah permohonan nasabah tersebut layak untuk dikabulkan.

2.2.6. Kebijakan Kredit

Menurut Muljono (2007:20) dalam menetapkankebijaksanaan perkreditan

tersebut harus diperhatikan 3 (tiga) asaspokok yaitu :

1. Asas likuiditas

Asas likuiditas adalah suatu asas yang mengharuskan bank untuk tetap dapat

menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid

akibatnya akan sangat parah yaitu hilangnya kepercayaan dari para

nasabahnya atau dari masyarakat luas. Suatu bank dikatakan likuid apabila

memenuhi kreteria antara lain :

a. Bank tersebut memiliki cash assets sebesar kebutuhan yang akan

b. Bank tersebut memiliki assets lainnya yang dapat dicairkan

sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

c. Bank tersebut mempunyai kemampuan untuk menciptakan cash assets

baru melalui berbagai bentuk utang.

2. Asas solvabilitas

Asas solvabilitas, usaha pokok perbankan yaitu menerima simpanan dana

dari masyarakat dan disalurkan dalam bentuk kredit.

3. Asas rentabilitas

Asas rentabiltas, sebagaimana halnya pada setiap kegiatan usaha akan selalu

mengharapkan untuk memperoleh laba, baik untuk mempertahankan

eksistensinya maupun untuk keperluan mengembangkan dirinya.

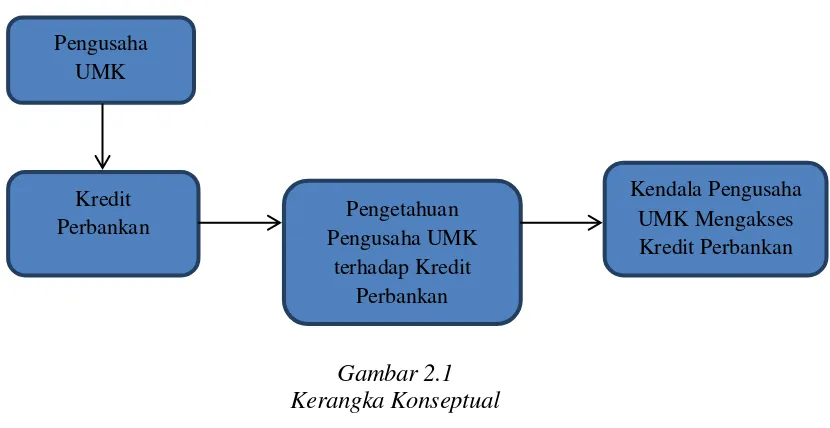

2. 3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Penelitian ini bertujuan untuk menganalisa sejauh mana pengetahuan Pengusaha

UMK

Kredit

Perbankan Pengusaha UMK Pengetahuan

terhadap Kredit Perbankan

pengusaha UMK mempunyai kendala-kendala saat mengakses kredit

perbankan.Pengusaha UMK mempunyai kendala dalam modal usahanya dan tidak

mengetahui kredit perbankan dapat digunakan sebagai modal usaha.Sementara

pihak perbankan kurang begitu dekat dengan pengusaha UMK sehingga pihak

penbankan dan pengusaha UMK tidak terjalin kerjasama.

Menurut Andang (2007), permasalahan Usaha Mikro dan Kecil (UMK)

dapat dikategorikansebagai berikut:

1. Permasalahan yang bersifat klasik dan mendasar pada UMKM (basic

problems), antara lain berupa permasalahan modal, bentuk badan hokum yang

umumnya non formal, sumber daya manusia (SDM), pengembangan produk

dan akses pemasaran;

2. Permasalahan lanjutan (advanced problems), antara lain pengenalan dan

penetrasi pasar ekspor yang belum optimal, kurangnya pemahaman terhadap

desain produk yang sesuai dengan karakter pasar, permasalahan hokum yang

menyangkut hak paten, prosedur kontrak penjualan serta peraturan yang

berlaku di negara tujuan ekspor;

3. Permasalahan antara (intermediate problems), yaitu permasalahan dari instansi

terkait untuk menyelesaikan masalah dasar agar mampu menghadapi persoalan

lanjutan secara lebih baik. Permasalahan tersebut antara lain dalam hal

2.4. Hipotesis

Adapun hipotesis dari penelitian ini adalah:

1. Pengusaha UMK tidak mengetahui tentang kredit perbankan untuk modal

usahanya di Kabupaten Langkat.

2. Pengusaha UMK mempunyai kendala saat mengakses kredit perbankan di

Kabupaten Langkat.

3. Kurang terjalinnya kerjasama antara pengusaha UMK dan pihak perbankan di

BAB III

METODE PENELITIAN

Penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan

dan kegunaan tertentu. Berdasarkan pengertian tersebut terdapat empat hal yang

perlu difahami lebih lanjut yaitu: cara ilmiah, data, tujuan dan kegunaan

(Sugiyono, 2009).

3.1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

deskriftif.Penelitian deskriptif adalah salah satu jenis penelitian yang tujuannya

untuk menyajikan gambaran lengkap mengenai setting sosialatau hubungan antara

fenomena yang diuji (Sukmadinata, 2006:72).

Dalam penelitian ini, peneliti telah memiliki definisi jelas tentang

subjekpenelitian dan akan menggunakan pertanyaan who dalam menggali

informasi yang dibutuhkan. Tujuan dari penelitian deskriptif adalah menghasilkan

gambaran akurat tentang sebuah kelompok, menggambarkan mekanisme sebuah

proses atau hubungan, memberikan gambaran lengkap baik dalam bentuk verbal

atau numerikal, menyajikan informasi dasar akan suatu hubungan, menciptakan

seperangkat kategori dan mengklasifikasikan subjek penelitian, menjelaskan

seperangkat tahapan atau proses, serta untuk menyimpan informasi bersifat

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kabupaten Langkat dengan berkecamatan

Bahorok, Sei Bingai, Binjai, Hinai, Batang Serangan, Gebang, Pangkalan Susu,

Pematang Jaya, Kuala, Selesai, Stabat, Secanggang, Sawit Seberang, Babalan,

Berandan Barat, Sirapit, Besitang, Salapian, Kutambaru,Wampu, Tanjung Pura,

Padang Tualang, dan Sei Lepan.

Dimana penelitian ini dikhususkan kepada pengusaha Usaha Mikro dan

Kecil (UMK).Karena di Kabupaten Langkat terdapat pengusaha UMK yang

kurang berminat menggunakan kredit perbankan dalam modal usaha maupun

untuk mengembangkan usahanya.Pengusaha UMK lebih tertarik menggunakan

kredit pada koperasi atau menjual ternak dan kebun untuk modal usahanya.

Penelitian ini akan dilakukan pada tanggal 9 Desember 2013 sampai 11

Januari 2014. Di mana penelitian ini akan memberikan kuesioner pada para

pengusaha UMK dan melakukan beberapa pertanyaan (wawancara) kepada para

pengusaha UMK.

3.3. Batasan Operasional

Batasan dari penelitian ini adalah untuk mengetahui tingkat kemampuan

pengusa Usaha Mikro dan Kecil (UMK) dalam mengakses kredit perbankan untuk

modal usaha dan pengembangan usahanya di Kabupaten Langkat.Dimana

pengusaha UMK ada yang mengakses kredit perbankan dan tidak mengakses

kredit perbankan serta pernah menggunakan kredit perbankan sebagai modal

3.4. Definisi Operasional

1. Usaha Mikro dan Kecil (UMK) merupakan kegiatan usaha yang mampu

memperluas lapangan kerja dan memberikan pelayanan ekonomi secara luas

kepada masyarakat, dan dapat berperan dalam proses pemerataan dan

peningkatan pendapatan masyarakat, mendorong pertumbuhan ekonomi, dan

berperan dalam mewujudkan stabilitas nasional.

2. Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan

ditangguhkan pada suatu jangka waktu yang disepakati.

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan dalam penelitian ini adalah

penelitian kualitatif.Penelitian kualitatif adalah penelitian tentang riset yang

bersifat deskriptif dan cenderung menggunakan analisis dengan pendekatan

induktif. Proses dan makna (perspektif subyek) lebih ditonjolkan dalam penelitian

kualitatif. Landasan teori dimanfaatkan sebagai pemandu agar fokus penelitian

sesuai dengan fakta di lapangan.Selain itu landasan teori juga bermanfaat untuk

memberikan gambaran umum tentang latar penelitian dan sebagai bahan

pembahasan hasil penelitian.

Dalam penelitian ini Penulis menggunakan SPSS 16.0 untuk mengolah data

3.6. Populasi dan Sampel Penelitian

Populasi dan sampel penelitian harus didefinisikan secara jelas, karena

hasil analisis statistika sangat tergantung dari ruang lingkup dan karakteristik yang

dimiliki oleh populasi dan sampel.

3.6.1. Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2009).Populasi dalam

penelitian ini adalah seluruh pengusaha UMK yang terdapat di Kabupaten

Langkat.Seluruh pengusaha UMK di Kabupaten Langkat berjumlah 966.133

pengusaha.

3.6.2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi (Sugiyono, 2009). Karena populasi pengusaha UMK di Kabupaten

Langkat sangat banyak sehingga peneliti tidak mungkin mempelajari semua yang

ada pada populasi disebabkan keterbatasan biaya, tenaga dan waktu peneliti, maka

penelitian ini hanya menggunakan sampel yang diambil dari populasi.

Metode yang digunakan dalam penelitian ini adalah metode Probability

Sampling. Menurut sugiyono (2009) Probability Sampling adalah teknik

pengambilan sampel yang memberikan peluang yang sama bagi setiap unsur

Jumlah penduduk di Kabupaten Langkat adalah sebanyak 966.133

orang.Penduduk di Kabupaten Langkat sebagian besar adalah pengusaha yang

tersebar di 23 kecamatan dengan berbagai macam jenis usaha. Jumlah sampel

didapat melalui perhitungan Slovin sebagai berikut :

n = �

1+��2………...………(3.1)

Dimana :

n = Ukuran Sampel N = Ukuran Populasi

e = Tingkat kesalahan yang bias ditolerir (10%)

n = �

1+��2

n = 966.133

1+966.133(10%)2

n =966.133

9662,34

n = 99,98

Dari rumus di atas, jumlah sampel minimum dalam penelitian ini adalah

berjumlah 100 orang.Penelitian ini dilakukan di Kabupaten Langkat dengan

Kecamatan Bahorok, Sei Bingai, Binjai, Hinai, Batang Serangan, Gebang,

Seberang, Babalan, Berandan Barat, Sirapit, Besitang, Salapian,

Kutambaru,Wampu, Tanjung Pura, Padang Tualang, dan Sei Lepan.

3.7. Jenis dan Sumber Data

Studi kasus pada penelitian ini adalah di Kabupaten Langkat.Jadi data

yang diperoleh adalah hasil survey yang dilakukan di Kabupaten

Langkat.Pengumpulan data dalam penelitian ini bertujuan untuk memperoleh

bahan-bahan yang relevan dan akurat.Penelitian ini menggunakan data primer dan

data sekunder.Untuk mendukung penelitian ini diperlukan data yang valid dan

aktual. Data tersebut dibedakan menjadi :

1. Data Primer

Data primer merupakan data yang diperoleh langsung dari responden

dengan cara memberikan seperangkat pertanyaan (quesioner) dan/atau

dengan wawancara langsung kepada para pengusaha UMK di Kabupaten

Langkat.

2. Data Sekunder

Data sekunder merupkan data yang diperoleh dari pihak atau instansi yang

terkait dengan penelitian ini, dalam hal ini adalah Badan Pusat

Statistik.Selain itu, informasi data juga diperoleh melalui buku-buku

referensi, media internet serta bacaan lainnya yang berhubungan dengan

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian

dengan cara tanya jawab sambil bertatap muka antara si penanya atau

sipewawancara dengan responden dengan menggunakan alat yang

dinamakan interview guide (panduan wawancara).

2. Kuesioner

Kuesioner yaitu teknik pengumpulan data melaui formulir-formulir yang

berisi pertanyaan-pertanyaan yang diajukan secara tertulis pada seseorang

atau sekumpulan orang untuk mendapatkan jawaban atau tanggapan dan

informasi yang diperlukan oleh peneliti.

3. Dokumentasi

Dokumentasi, yaitu dengan menelaah dan mengkaji setiap data yang

terdapat pada usaha mikro yang diteliti dan pada sumber lainnya yang

mendukung penelitian ini.

3.9.Uji Validitas dan Reliabilitas 3.9.1. Uji Validitas

Uji validitas adalah untuk mengetahui kelayakan butir-butir dalam suatu

daftar pertanyaan dengan variabel.Uji ini dilakukan untuk mengukur data yang

telah didapat setelah penelitian.Macam validitas umumnya digolongkan dalam

kriteria (criterion-related validity) dan validitas konstruk. Pada penelitian ini akan

dibahas hal menyangkut validitas untuk menguji apakah pertanyaan-pertanyaan

itu telah mengukur aspek yang sama. Untuk itu dipergunakanlah validitas

konstruk.

Uji validitas dilakukan dengan mengukur korelasi antara variabel/item

dengan skor total variabel. Cara mengukur validitas konstruk yaitu dengan

mencari korelasi antara masing-masing pertanyaan dengan skor total

menggunakan rumus teknik korelasi pearson’s product moment. Yaitu:

r =

�∑ � − ∑ � (∑ �){�∑ �2−(∑ �)2}{�∑ �2−(∑ �)2}

………(3.2)

Setelah semua korelasi untuk setiap pertanyaan dengan skor total

diperoleh, nilai-nilai tersebut dibandingkan dengan nilai kritik. Selanjutnya, jika

nilai koefisien korelasi product moment dari suatu pertanyaan tersebut sama

dengan atau lebih besar dari nilai tabel kritik, maka pertanyaan tersebut signifikan

(rhitung≥ ttabel).

Uji validitas Item dapat dilakukan dengan menggunakan software SPSS

16.0. untuk proses ini, akan digunakan Uji Korelasi Pearson Product Moment.

Setiap item akan diuji relasinya dengan skor total variabel. Setelah melakukan

pengolahan data dengan bantuan SPSS 16.0 maka correlations dari item dengan

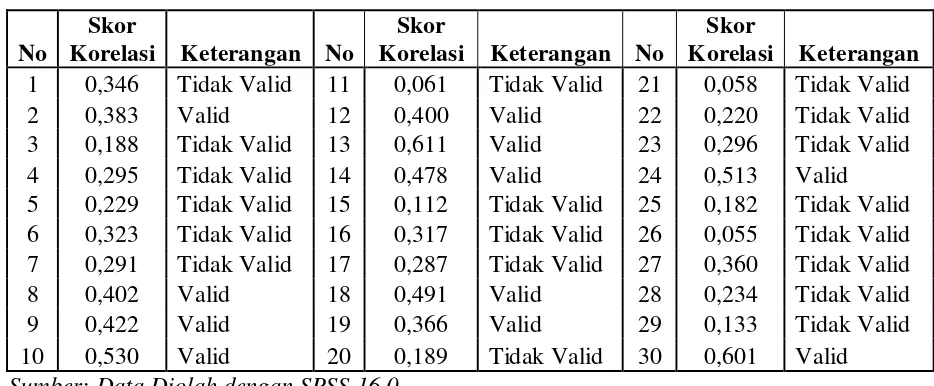

Dari hasil analisis diperoleh nilai skor item dengan skor total.Nilai ini

kemudian dibandingkan dengan nilai r tabel. R tabel diperoleh dari taraf

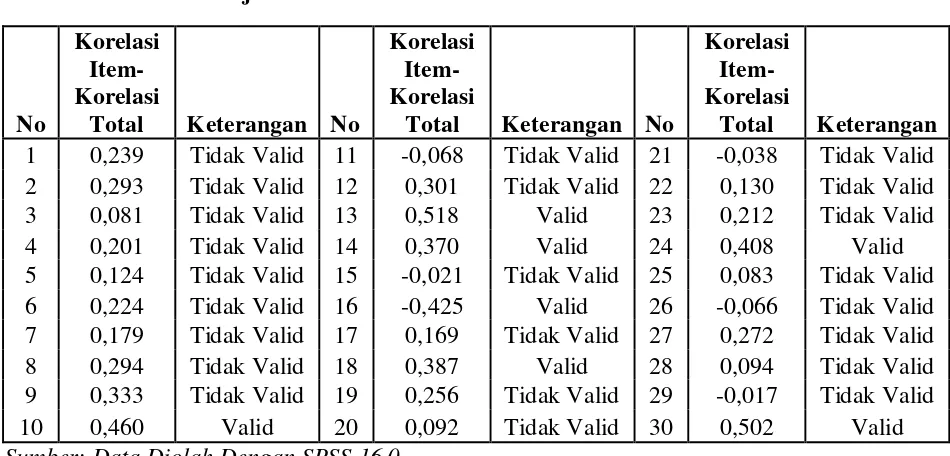

signifikansi 5% dengan uji 2 sisi dan n=30, maka diperoleh r tabel sebesar 0,361.

Tabel 3.1: Hasil Uji Validitas

Sumber: Data Diolah dengan SPSS 16.0

Selanjutnya yang dilakukan adalah Corrected Item-Total Correlation.

Analisis ini dilakukan dengan cara mengkorelasikan masing-masing skor item

dengan skor total dan melakukan koreksi terhadap nilai koefisien korelasi yang

overestimasi. Hal ini dikarenakan agar tidak terjadi koefisien item total yang

overestimasi (estimasi nilai yang lebih tinggi dari yang sebenarnya). Atau dengan

cara lain, analisis ini menghitung korelasi overestimasi (estimasi nilai yang lebih

tinggi dari sebenarnya). Atau dengan cara lain, analisis ini menghitung korelasi

tiap item dengan skor total (teknik bivariate personal ), tetapi skor total di sini

Setelah dilakukan analisis dengan bantuan software SPSS 16.0, maka

diperoleh hasil sebagai berikut:

Tabel 3.2 Ringkasan Validitas

Keterangan N %

Valid Tidak

30 0

100 0

Total 30 100

Sumber: Data Diolah dengan SPSS 16.0

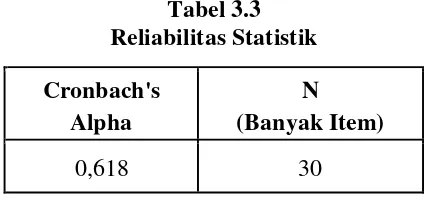

Tabel 3.3 Reliabilitas Statistik Cronbach's

Alpha

N (Banyak Item)

0,618 30

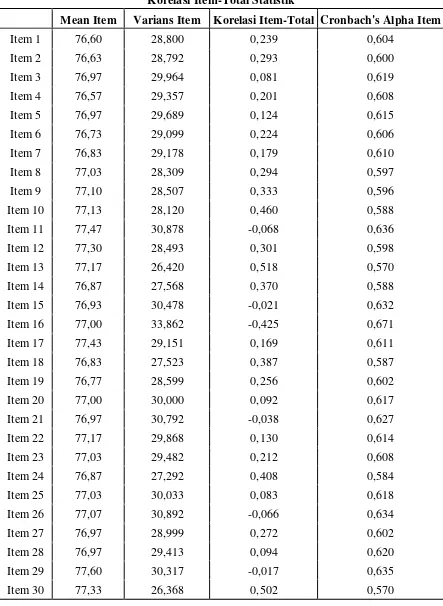

Tabel 3.4

Korelasi Item-Total Statistik

Mean Item Varians Item Korelasi Item-Total Cronbach's Alpha Item

Dari hasil output bias dilihat pada Corrected Item – Total Correlation,

inilah nilai korelasi yang diperoleh. Nilai ini kemudian dibandingkan dengan r

tabel sebesar 0,361.

Tabel 3.5

Hasil Uji Validitas Corrected Item – Total Correlation

No

Sumber: Data Diolah Dengan SPSS 16.0

Dari hasil perhitungan yang telah dilakukan, nampak bahwa 7 item yang

memiliki skor korelasi yang lebih besar dan korelasi yang lebih standart, maka

dapat dikatakan bahwa hanya 7 item yang valid dan dapat digunakan pada tahap

penelitian selanjutnya.

3.9.2. Uji Reliabilitas

Reliabilitas (keandalan) adalah ukuran suatu kestabilan dan konsisten

responden dalam menjawab hal yang berkaitan dengan daftar

pertanyaan.Pengujian dapat dilakukan dengan menggunakan metode korelasi

akan ditentukan reliabilitasnya.Dalam penelitian ini teknik untuk menghitung

indeks reliabilitas yaitu dengan teknik alpha cronbach dengan rumus sebagai

berikut:

α = �−�1 (1- ∑��

�� ) ………... (3.3)

Setelah dilakukan uji reliabilitas dengan bantuan program SPSS 16.0,

maka diperoleh hasil output sebagai berikut:

Tabel 3.6

Reliability Statistics Cronbach’s Alpha

Cronbach's Alpha

Cronbach's Alpha Based on

Standardized Items N of Items

.720 .723 11

Sumber: Data Diolah Dengan SPSS 16.0

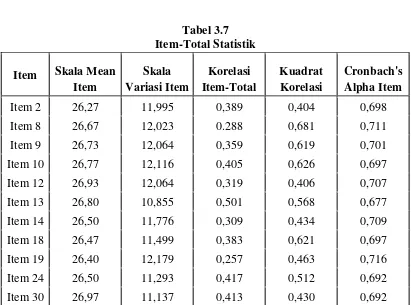

Tabel 3.7

Dari hasil analisis diperoleh nilai Alpha sebesar 0,720, sedangkan nilai r

kritis (uji 2 sisi) pada signifikansi 5% dengan n=30 diperoleh 0,361. Maka dapat

disimpulkan bahwa item-item instrument penelitian tersebut telah reliabel.

3.10. Teknik analisis

Setelah data berhasil dikumpulkan, maka langkah selanjutnya adlaah

melakukan analisis terhadap data tersebut.Analisis ini dilakukan untuk mengkaji

dan mengolah data yang telah terkumpul sehingga diperoleh suatu kesimpulan

yang bermanfaat sesuai dengan tujuan penelitian.

Pengolahan dan penganalisaan data yang dilakukan dengan menggunakan

pendekatan kualitatif menekankan pada segi pengamatan langsung secara

partisipatif dari penelitian. Dengan demikian dapat diungkapakan

fenomena-fenomena yang terjadi serta hal-hal yang melatar belakanginya yang pada

akhirnya akan menghasilkan gambaran yang jelas, terarah dan menyeluruh dari

masalah yang menjadi objek penelitian. Oleh karena analisa dari penelitian

kualitatif tidak mendasarkan interpretasi datanya pada perhitungan-perhitungan

seperti analisa data penelitian kuantitatif, maka analisa data terletak pada

kemampuan nalar peneliti dalam menghubungkan data, fakta, dan informasi yang

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Wilayah Penelitian 4.1.1. Letak Geografis

Kabupaten Langkat merupakansalah satu daerah yang berada diSumatera

Utara. Secara geografisKabupaten Langkat berada pada 3°14’– 4° 13’ Lintang

Utara, 97°52’ –98° 45’ Bujur Timur dan 4 – 105 mdari permukaan laut.Kabupaten

Langkat menempatiarea seluas ± 6.263,29 Km2 (626.329Ha) yang terdiri dari 23

Kecamatandan 240 Desa serta 37 KelurahanDefinitif. Area Kabupaten Langkat

disebelah Utara berbatasan denganKabupaten Aceh Tamiang dan SelatMalaka, di

sebelah Selatan berbatasandengan Kabupaten Karo, di sebelah Barat berbatasan

dengan KabupatenAceh Tenggara / Tanah Alas, dan disebelah Timur berbatasan

denganKabupaten Deli Serdang.Berdasarkan luas daerahmenurut kecamatan di

KabupatenLangkat, luas daerah terbesar adalahkecamatan Bahorok dengan

luas1.101,84 km2 atau 17,59 persen diikutikecamatan Batang Serangan

denganluas 899,38 km2 atau 14,36 persen.Sedangkan luas daerah terkecil

adalahkecamatan Binjai dengan luas 42,05km2 atau 0,67 persen dari total

luaswilayah Kabupaten Langkat.

4.1.2. Iklim

Seperti umumnya daerah-daerahlainnya yang berada di kawasan

tropis.Sehingga daerah inimemiliki 2 musim yaitu musim kemaraudan musim

hujan.Musim kemarau danmusim hujan biasanya ditandai dengansedikit

banyaknya hari hujan dan volumecurah hujan pada bulan terjadinya musim.

Indikator iklim di wilayah Kabupaten Langkat ini adalah sebagai berikut:

Musim Kemarau : Februari s/d Agustus

Musim Hujan : September s/d Januari

Curah hujan rata-rata 2.205,43 mm/tahun

Suhu rata-rata 28 derajat celcius - 30 derajat celcius

4.1.3. Demografis

Kabupaten Langkat adalah sebuah kabupaten yang terletak di Sumatera

Utara.Ibu kotanya berada di Stabat.Luas Kabupaten Langkat adalah 6.272 km²

dan berpenduduk sejumlah 902.986 jiwa (2000) dengankepadatan penduduk

sebesar 144,17jiwa per Km².

Sex Ratio Kabupaten Langkat adalah sebesar 101,46 yang artinya jumlah

penduduk laki-laki 1,46 persen lebih banyak dibandingkan jumlah penduduk

perempuan. Sex ratio terbesar terdapat di Kecamatan Brandan Barat yakni sebesar

105,89 yang berarti jumlah penduduk laki-laki 5,89 persen lebih banyak

dibandingkan jumlah penduduk perempuan dan yang terkecil terdapat di

Kecamatan Stabat yakni sebesar 97,95 yang berarti jumlah penduduk perempuan

Sedangkan laju pertumbuhanpenduduk Kabupaten Langkat padatahun

2000 dibandingkan tahun 1990 adalahsebesar 1,07 persen. Kabupaten Langkat

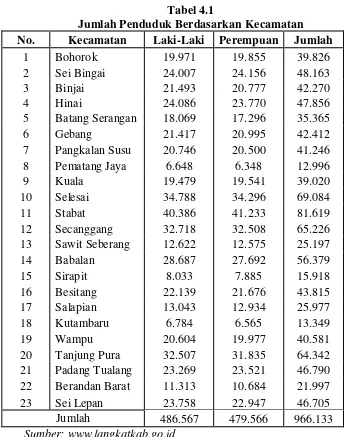

terdiri dari 23 kecamatan, yaitu:

Tabel 4.1

Jumlah Penduduk Berdasarkan Kecamatan No. Kecamatan Laki-Laki Perempuan Jumlah

1 Bohorok 19.971 19.855 39.826

Jumlah 486.567 479.566 966.133

Sumber: www.langkatkab.go.id

Jumlah penduduk KabupatenLangkat per jenis kelamin lebih

penduduklaki-laki sebesar 486.567 jiwa, sedangkanpenduduk perempuan sebanyak479.566 jiwa

dengan rasio jenis kelaminsebesar 101,46 persen.

Penduduk Kabupaten Langkatmayoritas bersuku Jawa (56,87persen),

diikuti dengan suku Melayu(14,93 persen), Karo (10,22 persen), Tapanuli/Toba

(4,50 persen), Madina( 2,54 persen) dan lainnya (10,94 persen).

Sedangkan agama yang dianut pendudukKabupaten Langkat mayoritas

agamaIslam (90,00 persen), Kristen Protestan(7,56 persen), Kristen Katholik

(1,06persen), Budha (0,95 persen), dan Hindu(0,09 persen) dan lainnya (0,34

persen).

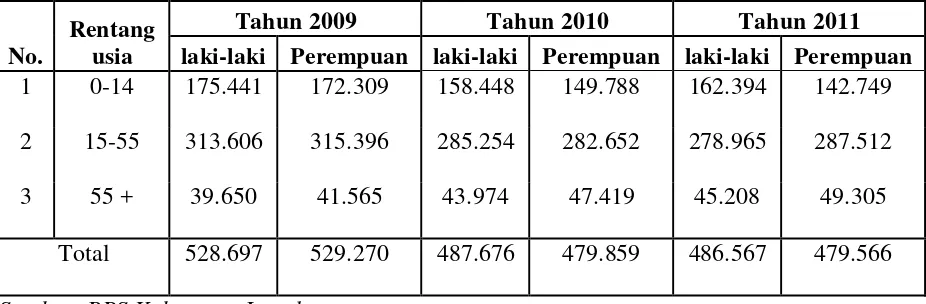

Tabel 4.2

Jumlah Penduduk Berdasarkan Usia dan Jenis Kelamin

No.

Rentang usia

Tahun 2009 Tahun 2010 Tahun 2011

laki-laki Perempuan laki-laki Perempuan laki-laki Perempuan

1 0-14 175.441 172.309 158.448 149.788 162.394 142.749

2 15-55 313.606 315.396 285.254 282.652 278.965 287.512

3 55 + 39.650 41.565 43.974 47.419 45.208 49.305

Total 528.697 529.270 487.676 479.859 486.567 479.566

Sumber: BPS Kabupaten Langkat

4.1.4. Keadaan Mata Pencaharian dan Potensi Wilayah

Pada umumnya Kabupaten Langkat memiliki potensi sebagai lahan

pertanian.Sehingga Mata pencarian utama penduduk Kabupaten Langkat adalah

sebagai petani dan nelayan.Hasil utama pertanian dan perkebunan yang utama di

PDRB Kabupaten Langkat AtasDasar Harga Berlaku (ADHB) pada tahun

2009 sebesar Rp.13.243.635,27 juta.Sektor pertanian kembali sebagaikonstributor

utama dengan peranmencapai 48,70 persen. Selanjutnyasetelah sektor pertanian

diikuti oleh sektor industri pengolahan sebesar 14,09 persen,kemudian sektor

pertambangan danpenggalian sebesar 11,57 persen,selanjutnya di ikuti oleh sektor

perdagangan, hotel dan restoran sebesar11,42 persen. Sementara

sektor-sektorlainnya hanya memberikan totalkonstribusi sebesar 14,22 persen

terhadapperekonomian di Kabupaten Langkat.

4.2. Karakteristik Responden

Karaktersitik responden yang dimaksudkan di sini adalah data yang

menjadi keterangan pribadi seorang responden.Responden dalam penelitian ini

adalah seluruh pengusaha UMK yang terdapat di Kabupaten Langkat.Baik yang

menggunakan jasa perbankan (kredit) maupun tidak.

4.2.1. Usia Responden

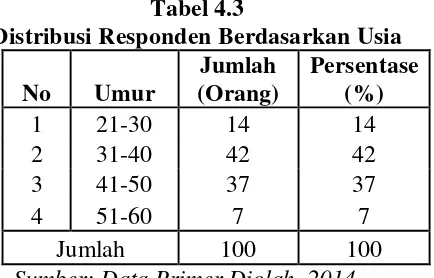

Klasifikasi usia responden dapat digunakan untuk melihat bagaimana usia

pengusaha mempengaruhi dalam menggunakan kredit atau tidak untuk usahanya.

Karakteristik responden berdasarkan usia diklasifikasikan menjadi empat

kelas. Kelas yang paling banyak menjadi responden adalah kelas yang berusia

31-40 tahun yakni sebanyak 42 persen.Disusul kelas yang berusia 41-50 tahun

sebanyak 37 persen. Hal ini wajar karena pada usia 31-50 merupakan usia yang

sangat produktif untuk berusaha. Selanjutnya diikuti oleh responden yang berusia

21-30 tahun sebanyak 14 persen dan yang terakhir kelas yang berusia 51-60 tahun

sebanyak 7 persen.

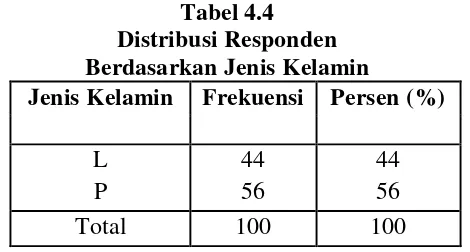

4.2.2. Jenis Kelamin Responden

Perbandingan jenis kelamin responden ini dapat digunakan untuk

mengetahui perbandingan antara laki-laki dan perempuan sebagai responden.

Melalui tabel 4.3 akan diperlihatkan perbandingan dalam jumlah frekuensi dan

persentase para pengusaha UMK yang menjadi responden dalam penelitian ini

yang telah diolah dengan bantuan software SPSS. Dari jumlah responden 100

sebagai sampel penelitian yaitu sebanyak 44 persen adalah laki-laki dan 56 persen

perempuan.Dari jumlah ini dapat dilihat bahwa para pengusaha UMK lebih

banyak perempuan daripada laki-laki. Untuk lebih jelasnya dapat dilihat tabel 4.3

di bawah ini:

Tabel 4.4

Distribusi Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen (%)

L 44 44

P 56 56

4.2.3. Tingkat Pendidikan Responden

Jenjang pendidikan setiap responden pasti berbeda.Dari tabel 4.4 di bawah

ini dapat dilihat bahwa pengusaha UMK yang menjadi responden mayoritas

berpendidikan SMA yakni sebesar 31 persen.Disusul dengan lulusan SMP sebesar

23 persen.Serta yang lulusan SD dan yang Tidak Sekolah masing-masing 10

persen dan 8 persen.Sementara responden yang lulusan D3/D4 dan S1 (Perguruan

Tinggi) hanya 18 persen dan 10 persen. Hal ini sejalan dengan apa yang berlaku di

Negara berkembang bahwa bagi lulusan Perguruan Tinggi masih mencari kerja

untuk menjadi pegawai dan tidak menciptakan lapangan pekerjaan.

Tabel 4.5

Distribusi Responden Berdasarkan Tingkat Pendidikan

Tingkat Pendidikan Frekuensi Persen (%)

D3/D4 18 18.0

S1 10 10.0

SD 10 10.0

SMA 31 31.0

SMP 23 23.0

TIDAK SEKOLAH 8 8.0

Total 100 100.0

Sumber: Data Primer

4.2.4. Jenis Usaha Responden

Para pengusaha UMK ini menjual berbagai macam produk, baik barang

maupun jasa.Dalam hal ini mereka melihat peluang yang ada di daerahnya

masing-masing. Di bawah ini disajikan data responden penelitian ini menurut

Tabel 4.6

Distribusi Responden Berdasarkan Jenis Usaha Jenis Usaha Frekuensi Persen (%)

Elektronik 17 17.0

Dari tabel di atas terlihat bahwa jenis usaha yang paling dominan digeluti

oleh para pengusaha adalah jenis usaha kuliner yakni sebesar 42 persen. Hal ini

dikarenakan bisnis ini bias berjalan dengan lancar meskipun banyak

kompetitornya. Hal ini membuktikan konsumen atau peminat produk kuliner

sangat banyak.Dari masyarakat bawah hingga masyarakat atas.

Selanjutnya yang paling banyak digeluti oleh penguasah UMK ini adalah

menjual hasil bumi yakni sebesar 19 persen.Karena tidak bisa dipungkiri bahwa

Langkat merupakan daerah pertanian.Sehingga mereka banyak menjual hasil

pertanian mereka. Selanjutnya disusul oleh jenis usaha elektronik, fashion,

klontong, mebel, otomotif dan transfortasi masing-masing sebesar 17 persen, 9

persen, 6 persen, 4 persen, 2 persen dan 1 persen.

4.3. Analisis Data

Penyajian dan analisis deskriftif yang berkaitan dengan pengetahuan