SKRIPSI

PENGARUH RISIKO USAHA BANK TERHADAP RETURN ON ASSETS PADA BANK UMUM NASIONAL YANG TERDAFTAR DI

BURSA EFEK JAKARTA

Oleh :

NAMA : MINARTI IRMA JURAIDA

NIM : 040503115

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Pengaruh Risiko Usaha Bank Terhadap Return On Assets pada Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta

adalah benar hasil karya saya sendiridan judul dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar, apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 19 Juni 2008

Yang membuat pernyataan

Minarti Irma Juraida

tuntunan yang senantiasa Bapa berikan kepadaku dalam menyelesaikan skripsi ini. Penyertaan Bapa sungguh sempurna dan kekal dalam setiap gerak langkah dalam hidupku. Banyak airmata dan sukacita yang telah kulalui dan aku percaya di atas semua itu rancangan dan waktu Bapa yang paling tepat bagi hidupku. Terima kasih ya Allahku untuk setiap kasihMu.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Universitas Sumatera Utara untuk memperoleh gelar Sarjana Ekonomi. Adapun judul skripsi ini adalah “Pengaruh Risiko Usaha Bank Terhadap Return On Assets pada Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta.”

Untuk menyelesaikan skripsi ini, penulis telah berusaha sebaik mungkin dengan segenap kemampuan dan pengetahuan yang dimiliki oleh penulis. Walaupun demikian, penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, dengan segala kerendahan hati penulis bersedia menerima kritik dan saran yang bersifat membangun untuk penyempurnaan skripsi ini.

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku dosen pembimbing yang

telah banyak membantu dan memberikan bimbingan kepada penulis dalam proses penyusunan skripsi ini.

4. Bapak Firman Syarif SE, M.Si, Ak dan Bapak Syahrurrahman SE selaku penguji I dan penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis.

6. Para pegawai Departemen Akuntansi, Bank Hairil, Kak Dame dan Bang Oyong yang telah membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAK Bang Kartun dan Kak Vida.

menjemput kakak.

9. Kamu yang setia mendengar keluh kesah dan yang setia menyemangatiku serta memotivasi dan mendoakanku dalam segala kondisi yang kuhadapi. Aku juga yakin, semua akan terjawab dengan indah.

10. Kelompok Kecilku Kak Desmi, Kak Tenno, Kak Tina, dan Adik-adikku Astri, Evi dan Restu, yang bisa selalu jadi tempat untuk berbagi topik doa dan senantiasa memberikan semangat dan doa.

11. Sahabat-sahabatku yang aku kasihi, Fatma, Monika Siagian SE, Rani, Melda, Juven, dan Lele yang selalu ada sejak aku menginjakkan kaki di Akuntansi, yang juga selalu memberikan motivasi dan informasi yang aku butuhkan baik dalam belajar maupun dalam penyelesaian skripsi ini. Sahabat-sahabatku yang telah bersama denganku sejak SLTP, Irene dan Elvira, yang juga selalu membantu dan meneleponku saat aku butuhkan. 13. Teman-temanku di Akuntansi yang setia menjadi tempatku bertanya dan

berbagi keluh kesah, Septin, Delfi, Ageth, Herlina, Elyn, Marce, Vina, Tiur, Endry, Tinus, Opie, Della, Mouna SE, Narwin SE, Marsel, Marsha SE, Dewi, Kamalia dan semua angkatan 04 yang penulis tidak bisa tuliskan satu per satu.

15. Tim doa mamaku yang juga selalu mendukung dan mendoakan di sermon majelis.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua pihak . Semoga Tuhan yang senantiasa melimpahkan berkat dan karuniaNya. Amin

Medan, 19 Juni 2008

Penulis,

Minarti Irma Juraida

Bank Umum Nasional yang terdaftar di Bursa Efek Jakarta. Penelitian ini merupakan penelitian replikasi.

Metode penelitian yang dilakukan dalam penelitian ini menggunakan desain kausal dengan jumlah sampel adalah sebanyak 22 Bank Umum Nasional yang terdaftar di Bursa Efek Jakarta. Penelitian ini dilakukan untuk periode 2004 sampai dengan 2006. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.bei.go.id. Adapun yang menjadi variabel terikat adalah Return On

Assets dan variabel bebas adalah risiko usaha bank (risiko kredit, risiko likuiditas,

risiko modal dan risiko tingkat bunga). Data yang dianalisis dalam penelitian ini diolah dari laporan keuangan tahunan Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa baik secara parsial maupun simultan, risiko usaha bank berpengaruh secara signifikan terhadap Return On Assets pada Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta. Koefisien determinasi menunjukkan angka sebesar 0,471 mengindikasikan bahwa 47,1 % perubahan dalam ROA dapat dijelaskan oleh variabel-variabel bebas dalam penelitian ini. Kata Kunci : Risiko Usaha Bank, Risiko Kredit, Risiko Likuiditas, Risiko

This is a replica research.

The method of this minithesis is a causal research design with 22 general national banks in Jakarta stock exchange. This research is done for 2004-2006 period. This research utilizes external data, those are taken from the website www.bei.go.id. Dependent variable in this research is Return On Assets and independent variables is Bank Business Risk ( Credit Risk, Liquidity Risk, Capital Risk, Interest Rate Risk). The data that is analyzed in this research are processed from annual financial reports general national banks on Jakarta stocks exchange. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research shows that bank business risk (Credit Risk, Liquidity Risk, Capital Risk, Interest Rate Risk), as partial or simultan have a significant impact toward Return On Assets in general national banks on Jakarta stocks exchange. Adjusted R square that shows value 0,471 indicates that 47.1 % turning in ROA can be determined by the independent variables in this research. Key words : Bank Business Risk, Credit Risk, Liquidity Risk, Capital Risk,

KATA PENGANTAR ... ii

ABSTRAK ... vi

ABSTRACT ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I . PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II . TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 10

1.Bank ... 10

a. Definisi Bank ... 10

b. Pengelompokan Bank ... 10

c. Kegiatan Bank Umum ... 11

Bank Umum ... 15

c. Rasio Keuangan untuk Mengukur Risiko Bank Umum ... 18

3.Return On Assets ... 22

a. Rasio Rentabilitas ... 22

b. Return On Assets (ROA) ... 23

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual ... 26

D. Hipotesis Penelitian ... 28

BAB III. METODE PENELITIAN A. Desain Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

C. Jenis Data ... 31

D. Lokasi dan Waktu Penelitian ... 33

E. Prosedur Pengambilan Data ... 34

F. Metode dan Teknik Analisis Data ... 34

1. Pengujian Asumsi Klasik ... 35

a. Uji Normalitas ... 35

b. Uji Multikolinearitas ... 35

A. Hasil Penelitian ... 39

1.Data Penelitian ... 39

2.Statistik Deskriptif ... 45

3.Pengujian Asumsi Klasik ... 47

a. Uji Normalitas... . ... 47

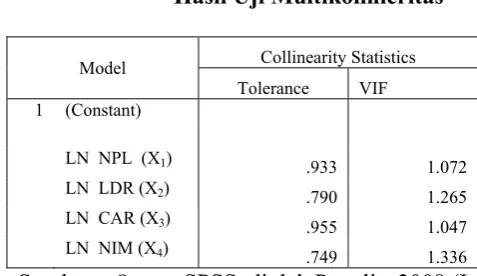

b. Uji Multikolinieritas ... 53

c. Autokorelasi…. .. ... 54

d. Heteroskedastisitas ... 55

4. Analisis Regresi ... 56

5. Pengujian Hipotesis ... 60

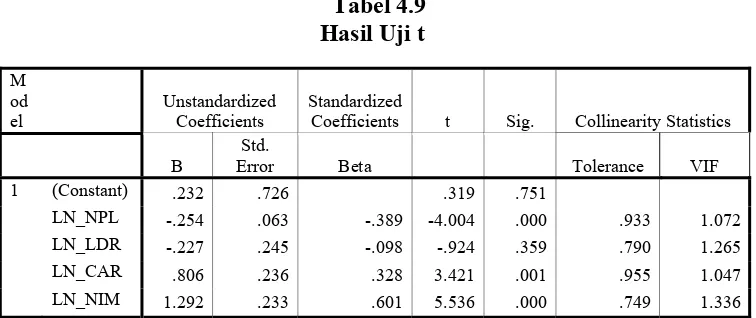

a. Uji –t………... ... 60

b. Uji – F... ... 62

B. Pembahasan Hasil Penelitian.. ... .63

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 68

B. Keterbatasan ... 70

C. Saran... ... 70

Tabel 3.1 Daftar Sampel Perusahaan ... 30

Tabel 3.2 Waktu Penelitiaan ... 34

Tabel 4.1 Daftar Sampel Penelitian ... 39

Tabel 4.2 Data Penelitian masing-masing Variabel tahun 2004-2006 ... 42

Tabel 4.3 Descriptive Statistics ... 45

Tabel 4.4 Hasil Uji Normalitas (1) One-Sample Kolmogorov-Smirnov Test ... 48

Tabel 4.5 Hasil Uji Normalitas (2)One-Sample Kolmogorov Smirnov Test setelah Transformasi Logaritma Natural ... 50

Tabel 4.6 Hasil Uji Multikolinieritas ... 57

Tabel 4.7 Hasil Uji Autokorelasi ... 58

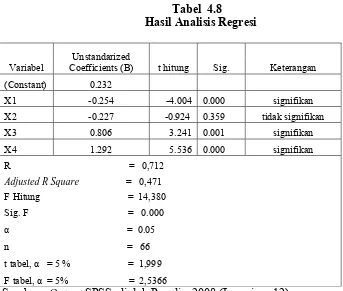

Tabel 4.8 Hasil Analisis Regresi ... 60

Tabel 4.9 Hasil Uji t (1) ... 65

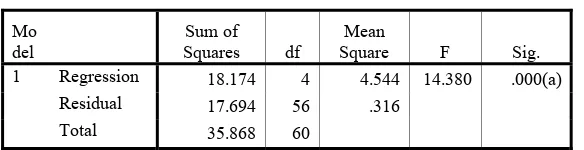

Tabel 4.10 Hasil Uji F ... 67

Gambar 2.1 Kerangka Konseptual ... 28

Gambar 4.1 Histogram ... 51

Gambar 4.2 Grafik Normal Plot ... 52

EfekJakarta2004-2006

Lampiran 2 Tabulasi Hasil Return On Assets Sampel

Lampiran 3 Tabulasi Hasil Non Performing Loans Sampel

Lampiran 4 Tabulasi Hasil Loans To Deposits Ratio Sampel

Lampiran 5 Tabulasi Hasil Capital Adequacy Ratio Sampel

Lampiran 6 Tabulasi Hasil Net Interest Margin Sampel

Lampiran 7 Descriptive Statistic sebelum Transformasi

Lampiran 8 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test sebelum Transformasi dan seletah Transformasi

Lampiran 9 Histogram sebelum Trasnformasi dan Setelah Transformasi

Lampiran 10 Grafik Normal Plot sebelum Transformasi dan Setelah Transformasi

Lampiran 11 Hasil Uji Multikolenieritas, Hasil Uji Autokorelasi dan Hasil Uji Heteroskedastisitas

Bank Umum Nasional yang terdaftar di Bursa Efek Jakarta. Penelitian ini merupakan penelitian replikasi.

Metode penelitian yang dilakukan dalam penelitian ini menggunakan desain kausal dengan jumlah sampel adalah sebanyak 22 Bank Umum Nasional yang terdaftar di Bursa Efek Jakarta. Penelitian ini dilakukan untuk periode 2004 sampai dengan 2006. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.bei.go.id. Adapun yang menjadi variabel terikat adalah Return On

Assets dan variabel bebas adalah risiko usaha bank (risiko kredit, risiko likuiditas,

risiko modal dan risiko tingkat bunga). Data yang dianalisis dalam penelitian ini diolah dari laporan keuangan tahunan Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta. Proses analisis data yang dilakukan terlebih dahulu adalah pengujian asumsi klasik, lalu kemudian dilakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa baik secara parsial maupun simultan, risiko usaha bank berpengaruh secara signifikan terhadap Return On Assets pada Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta. Koefisien determinasi menunjukkan angka sebesar 0,471 mengindikasikan bahwa 47,1 % perubahan dalam ROA dapat dijelaskan oleh variabel-variabel bebas dalam penelitian ini. Kata Kunci : Risiko Usaha Bank, Risiko Kredit, Risiko Likuiditas, Risiko

This is a replica research.

The method of this minithesis is a causal research design with 22 general national banks in Jakarta stock exchange. This research is done for 2004-2006 period. This research utilizes external data, those are taken from the website www.bei.go.id. Dependent variable in this research is Return On Assets and independent variables is Bank Business Risk ( Credit Risk, Liquidity Risk, Capital Risk, Interest Rate Risk). The data that is analyzed in this research are processed from annual financial reports general national banks on Jakarta stocks exchange. The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research shows that bank business risk (Credit Risk, Liquidity Risk, Capital Risk, Interest Rate Risk), as partial or simultan have a significant impact toward Return On Assets in general national banks on Jakarta stocks exchange. Adjusted R square that shows value 0,471 indicates that 47.1 % turning in ROA can be determined by the independent variables in this research. Key words : Bank Business Risk, Credit Risk, Liquidity Risk, Capital Risk,

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank dalam Undang- undang No. 7/1992 sebagaimana diubah dengan

Undang-undang No. 10/1998 dinyatakan sebagai “badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup orang banyak”. Bank memiliki peranan yang sangat penting dalam

perkembangan perekonomian Indonesia pada masa sekarang ini karena

setiap aspek kegiatan operasionalnya memiliki kaitan yang erat dengan

perekonomian nasional. Hal ini sejalan dengan tujuan bank sebagai

lembaga keuangan yang berperan mendukung pembangunan perekonomian

nasional dalam rangka meningkatkan taraf hidup orang banyak,

pertumbuhan ekonomi dan peningkatan stabilitas nasional.

Bank dalam kegiatan operasionalnya melakukan peranannya dalam

proses intermediasi. Peran ini merupakan yang paling penting diantara

peran lainnya karena berhubungan langsung dengan kegiatan utama bank

yaitu menghimpun dana dari masyarakat yang kelebihan dana (idle fund

surplus unit) dan menyalurkannya kembali kepada masyarakat yang

membutuhkan dana (deficit unit). Peranan inilah yang dilaksanakan oleh

bank dalam rangka memperlancar lalu lintas pembayaran dan pelayanan

Bank selain berperan dalam memperlancar lalu lintas pembayaran dan

pelayanan jasa kepada masyarakat, juga mengharapkan laba dari kegiatan

operasionalnya. Kemampuan bank dalam menghasilkan keuntungan sering

disebut sebagai kemampulabaan atau rentabilitas. Tingkat rentabilitas bank

dapat memperlihatkan kinerja bank yang bersangkutan, karena tingkat

rentabilitasnya merupakan salah satu alat ukur dalam menilai kesehatan dan

kinerja bank. Semakin tinggi tingkat rentabilitasnya, maka akan semakin

baik kinerja bank tersebut. Salah satu rasio yang umum digunakan dalam

perbankan untuk menilai rentabilitasnya adalah tingkat pengembalian atas

perputaran aktiva totalnya atau Return On Assets (ROA).

Sawir (2005:32) menyatakan bahwa ROA merupakan “rasio yang

digunakan untuk mengukur kemampuan manajemen bank dalam mengelola

aktiva yang dikuasainya untuk menghasilkan berbagai income”. Sementara

menurut Manurung (2004:155), “sekalipun formula perhitungan ROA

sangat sederhana, namun angka yang dihasilkannya memberikan gambaran

awal tentang kondisi bank umum yang memberikan gambaran

pengelolaan”. Dengan demikian dapat disimpulkan bahwa ROA cukup baik

digunakan dalam menilai kinerja suatu bank umum. Semakin tinggi nilai

ROA yang dihasilkan, maka akan semakin baik bank tersebut dalam

mengelola aktivanya untuk menghasilkan laba.

Tingkat ROA standar yang ditentukan oleh Bank Indonesia untuk

perbankan adalah ≥ 2 persen ( Manurung, 2004:161). Hal ini berarti bahwa

yang dikatakan sehat harus mencapai nilai minimum sebesar 2%. Namun

fenomena yang terjadi pada bank-bank umum nasional yang terdaftar di

Bursa Efek Jakarta (Bursa Efek Indonesia) , belum semua memiliki nilai

ROA yang sesuai dengan standar minimum yang ditentukan oleh Bank

Indonesia.

Ada banyak faktor yang mempengaruhi perbedaan nilai ROA tersebut,

semuanya berhubungan dengan bagaimana pihak manajemen bank mampu

mengelola aktiva yang mereka miliki untuk menghasilkan laba yang

diharapkan. Aktiva bank menurut sifatnya dapat dibedakan atas aktiva

produktif (antara lain terdiri dari kredit, penempatan dana di bank lain,

surat-surat berharga dan serta penyertaan modal) dan aktiva non produktif

(antara lain terdiri dari alat-alat likuid bank, aktiva tetap bank dan

inventaris kantor) Ali (2004:273). Pengelolaan aktiva bank untuk

menghasilkan laba memperhadapkan bank pada berbagai risiko usaha

bank, antara lain risiko kredit, risiko likuiditas, risiko modal dan risiko

tingkat suku bunga. Risiko merupakan salah satu faktor yang

mempengaruhi ROA bank.

Menurut Ali (2004:41) “risiko berupa potensi terjadinya suatu

peristiwa yang mampu memberikan pengaruh negatif, dapat menimpa siapa

saja, apa saja, kapan saja dan dimana saja, tak terkecuali terhadap

perbankan”. Sementara Santoso dalam tulisannya yang berjudul Market

dihadapi semakin besar juga. Kedua pernyataan ini memberikan

kesimpulan bahwa pada kenyataannya risiko dan laba merupakan dua hal

yang erat kaitannya.

Satu diantara aktiva bank yang sarat akan risiko adalah kredit. Semakin

besar keuntungan yang diharapkan bank dalam penyaluran kredit, maka

semakin tinggi pula risiko kredit yang akan muncul. Menurut Ali

(2004:70), “risiko kredit adalah risiko yang terjadi akibat gagalnya

penerima kredit (debitur) dalam memenuhi perjanjian kredit untuk

melunasi pembayaran angsuran pokok dan pembayaran bunga kredit pada

bank”. Risiko kredit timbul karena adanya kredit bermasalah di bank yang

bersangkutan. Semakin besar risiko kredit yang dimiliki bank berarti

semakin besar kemungkinan bahwa aktiva bank tersebut tidak memberikan

laba seperti yang diharapkan oleh bank, dan hal ini akan mempengaruhi

nilai ROA bank tersebut.

Alat-alat likuid bank yang terdiri dari kas maupun giro pada Bank

Indonesia merupakan aktiva non produktif bagi bank, namun peranannya

tidak kalah penting dalam mendukung kegiatan operasional bank. Menurut

Siamat (2005:283) “ pengelompokan dana dalam pos ini semata-mata untuk

memenuhi semua penarikan dana yang dilakukan oleh nasabah disamping

untuk memenuhi ketentuan likuiditas wajib minimum yang ditetapkan oleh

bank sentral”. Bank dalam hal ini menghadapi risiko likuiditas.

Risiko likuiditas didefinisikan Manurung (2004:149) sebagai risiko

memenuhi kebutuhan transaksi para nasabah dan memenuhi

kewajiban-kewajiban yang harus dilunasi dalam tempo lebih kecil dari satu tahun”.

Semakin tingginya jumlah alat likuiditas bank memang mampu

menghindarkan bank dari risiko likuiditas, namun hal ini justru membawa

dampak negatif terhadap rentabilitas bank, karena bank semakin likuid

semakin tidak profitable ( Muljono, 2002:139). Berarti risiko likuiditas

memiliki pengaruh positif terhadap income bank karena semakin mampu

bank tersebut dalam mengelola dana yang dimiliki sehingga tidak terdapat

idle fund yang tinggi.

Manurung (2004:150) menyatakan risiko modal sebagai risiko “yang

berkaitan dengan ketidakmampuan bank untuk memenuhi

komitmen-komitmen usaha, karena ketidakmampuan dalam menyediakan modal yang

mencukupi”. Risiko modal pada umumnya dihadapi oleh bank-bank umum

yang terlalu mangandalkan dana pihak ketiga untuk membiayai aktiva yang

dimilikinya. Sehingga semakin tinggi risiko yang dihadapi bank tersebut

akan menyebabkan semakin tingginya kemungkinan bahwa bank yang

bersangkutan tidak mampu mengelola aktivanya dengan modal sendiri.

Semakin banyak dana pihak ketiga yang digunakan dalam mengelola aktiva

yang dimilikinya maka akan semakin tinggi biaya beban bunga atas dana

pihak ketiga tersebut. Hal ini akan mempengaruhi laba dari bank tersebut

sehingga akan mempengaruhi ROAnya juga.

dengan penghasilan bank dari non-interest income dan expense. Hal ini

menunjukkan bahwa tingkat bunga bank memiliki kaitan yang erat dengan

laba yang diharapkan oleh bank. Peranan tingkat bunga ini juga ternyata

memperhadapkan bank kepada risiko usaha yaitu risiko tingkat bunga.

Risiko tingkat bunga (Interest Rate Risk) adalah risiko yang dihadapi bank

umum karena perubahan tingkat bunga (Manurung, 2004 :149) . Sementara

risiko tingat bunga menurut Muljono (2002:133) adalah “kemungkinan

interest yang diterima oleh bank lebih kecil dari interest yang

dibayarkannya”. Kondisi ini akan memberi pengaruh terhadap laba bank

yang bersangkutan yang berarti juga berpengaruh terhadap ROA bank

tersebut.

Menurut Manurung (2004:151) rasio finansial yang umum digunakan

oleh bank umum sebagai indikator atau alat pengawasan dalam menghadapi

risiko-risiko usaha bank adalah Rasio Kredit Bermasalah atau Non

Performing Loan (NPL) untuk risiko kredit,Rasio Total Kredit terhadap

Dana Pihak Ketiga atau Loan To Deposit Ratio (LDR) untuk risiko

likuiditas,Rasio Kecukupan Modal atau Capital Adequacy Ratio (CAR)

untuk risiko modal, dan Rasio Marjin Bunga Neto utau Net Interest

Margin (NIM) untuk risiko tingkat bunga.

Penelitian ini merupakan penelitian replikasi dan lanjutan dari

peneliti-peneliti sebelumnya. Supriyatin (2003) melakukan penelitian Pengaruh

Risiko Kredit Mudharabah Terhadap Tingkat Profibilitas Bank Syariah.

keeratan hubungan yang berlawanan arah dengan profitabilitas pada Bank

Syariah. Penelitian Kotimah (2005) menunjukkan bahwa risiko kredit yang

dinilai dari tingkat kredit bermasalah yang dimiliki bank menyatakan

bahwa risiko kredit dan profitabilitas (ROA) bank cenderung berubah

positif. Sukowati (2006) meneliti pengaruh Analisis Pengaruh CAR, NPL,

NIM, BOPO dan LDR terhadap Profitabilitas (ROA & ROE) Bank Umum

(studi kasus terhadap 40 Bank Umum), hasil penelitian menunjukkan

bahwa profitabilitas bank dipengaruhi oleh biaya operasional, sedangkan

ROE selain dipengaruhi oleh biaya operasional juga dipengaruhi cadangan

kecukupan modal (CAR) dan laba bersih (NIM ). Dari penelitian ini juga

memperlihatkan bahwa indikator yang digunakan tidak semuanya

merupakan indikator yang baik dalam arti tidak mempengaruhi

profitabilitas secara signifikan. Sementara Nofianti (2007) yang melakukan

penelitian pengaruh risiko kredit terhadap renbatabilitas pada bank BNI 46

memperoleh hasil penelitian bahwa risiko kredit memiliki pengaruh yang

berlawanan arah dengan rentabilitas bank secara signifikan.

Keterbatasan sampel yang digunakan penelitian sebelumnya

mendorong penulis untuk kembali melakukan penelitian dengan

menambahkan jumlah sampel yaitu seluruh bank umum nasional yang

terdaftar di Bursa Efek Jakarta, untuk mendapatkan hasil yang lebih akurat,

menambahkan variabel bebas yang akan diteliti yaitu risiko likuiditas,

2004-uraian sebelumnya, maka penulis tertarik untuk melakukan penelitian dan

menuangkannya dalam sebuah karya tulis ilmiah dalam bentuk skripsi yang

berjudul Pengaruh Risiko Usaha Bank terhadap Return On Assets pada

Bank Umum Nasional yang Terdaftar di Bursa Efek Jakarta.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dibahas pada bagian

sebelumnya, maka permasalahan yang dibahas penulis adalah : apakah

Risiko Usaha Bank (risiko kredit, risiko likuiditas, risiko modal, dan risiko

tingkat bunga) baik parsial maupun simultan berpengaruh secara signifikan

terhadap Return On Assets pada Bank Umum Nasional yang terdaftar di

Bursa Efek Jakarta?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah : untuk mengetahui

apakah Risiko Usaha Bank (risiko kredit, risiko likuiditas, risiko modal,

dan risiko tingkat bunga) baik parsial maupun simultan berpengaruh secara

signifikan terhadap Return On Assets pada Bank Umum Nasional yang

terdaftar di Bursa Efek Jakarta.

D. Manfaat Penelitian

Manfaat penelitian yang diharapkan adalah :

1. Bagi peneliti, sebagai bahan masukan apabila suatu saat diminta

pendapat atau diminta untuk meneliti faktor-faktor yang

2. Bagi manajemen perbankan, sebagai bahan masukan untuk dapat

meningkatkan Return On Assets bank bersangkutan sehubungan

dengan risiko yang dihadapinya.

3. Bagi peneliti lainnya sebagai bahan masukan dan sumber

informasi dalam melakukan penelitian selanjutnya sehingga

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Bank

a. Definisi Bank

Berdasarkan Undang- undang No. 7/1992 sebagaimana diubah

dengan Undang-undang No. 10/1998 bahwa “Bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf

hidup orang banyak”.

Menurut Ikatan Akuntan Indonesia (2004: 31,21) tentang Akuntansi

Perbankan, Bank adalah :

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Irmayanto (2004:53) mengatakan bahwa ”bank merupakan lembaga

keuangan yang menawarkan jasa keuangan seperti kredit, tabungan,

pembayaran jasa dan melakukan fungsi-fungsi keuangan lainnya secara

professional”.

b. Pengelompokan Bank

Berdasarkan Undang-undang No. 7 Tahun 1992 dan ditegaskan

lagi dalam Undang-undang RI No. 10 tahun 1998, bank dikelompokkan

1) Bank Umum yaitu bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran,

2) Bank Perkreditan Rakyat yaitu bank yang melaksanakan kegiatan usahanya secara konvensionaldan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan kepemilikannya bank dapat dikelompokkan atas :

1) Bank Pemerintah Pusat yang merupakan bank yang keseluruhan

sahamnya dimiliki oleh pemerintah pusat,

2) Bank Pemerintah Daerah yang merupakan bank yang keseluruhan

sahamnya dimiliki oleh pemerintah daerah,

3) Bank Swasta Nasional yang merupakan bank yang keseluruhan

sahamnya dimiliki oleh pihak swasta nasional

4) Bank Asing yang merupakan bank yang keseluruhan sahamnya

dimiliki oleh pihak asing, yang mengembangkan usahanya dengan

membuka cabangnya di Indonesia,

5) Bank Campuran yang merupakan bank yang sahamnya sebagian

dimiliki oleh pihak asing dan sebagian lagi oleh pihak swasta

nasional.

c. Kegiatan Bank Umum

Ada tiga kegiatan pokok yang dilaksanakan oleh bank umum

(Irmayanto,2002:65), yaitu :

1) Penghimpunan dana (Giro, Deposito, Tabungan) dengan sasaran

2) Alokasi dana (Kredit dan Investasi) dengan sasaran

memaksimumkan pendapatan bank.

3) Pelayanan jasa keuangan (transfer, Letter of Credit, cek perjalanan,

money changer, bank garansi dan lain-lain) dan jasa non keuangan

(pelatihan pegawai, pergudangan, kotak pengamanan, jasa-jasa

komputer) dengan sasaran memaksimumkan kepuasan nasabah.

d. Laporan Keuangan Bank

Bank umum dalam rangka peningkatan transparansi keuangan,

berdasarkan Peraturan Bank Indonesia Nomor:3/22/PBI/2001 tanggal 13

Desember 2001, wajib menyusun dan menyajikan laporan kuangan

dengan bentuk dan cakupan yang terdiri dari (Siamat, 2005:368) :

1) Laporan Tahunan dan Laporan Keuangan Tahunan

Laporan ini merupakan laporan lengkap mengenai kinerja suatu bank

dalam kurun waktu satu tahun. Laporan Tahunan sekurang-kurangnya

mencakup :

a) informasi Umum yang meliputi kepengurusan, kepemilikan,

perkembangan usaha dan kelompok usaha bank, strategi dan

kebijakan manajemen, laporan manajemen,

b) laporan keuangan tahunan bank yaitu laporan keuangan akhir

tahun bank yang disusun berdasarkan standar keuangan akuntansi

yang berlaku dan wajib diaudit oleh Akuntan Publik, yang

Laporan Arus Kas, Catatan Atas Laporan Keuangan yang berisi

Komitmen dan Kontijensi,

c) laporan keuangan perusahaan induk di bidang keuangan

d) opini dari Akuntan Publik,

e) seluruh aspek transparansi dan informasi yang diwajibkan,

f) seluruh aspek pengungkapan (disclosure) sebagaimana yang

diwajibkan dalam Pernyataan Standar Akuntansi Keuangan dan

Pedoman Akuntansi Perbankan Indonesia yang berlaku,

g) jenis risiko dan petensi kerugian (risk exposure) yang dihadapi

bank serta praktek manajemen risiko yang diterapkan bank,

h) informasi lain.

2) Laporan Kuangan Publikasi Triwulanan

Laporan ini merupakan laporan yang disusun berdasarkan standar

akuntansi keuangan yang berlaku dan dipublikasikan setiap triwulan.

3) Laporan Keuangan Publikasi Bulanan

Laporan ini merupakan laporan keuangan yang disusun berdasarkan

Laporan Bulanan Bank Umum yang disampaikan bank kepada Bank

Indonesia dan dipublikasikan setiap bulan.

4) Laporan Keuangan Konsolidasi

Bank yang merupakan bagian dari suatu kelompok usaha dan atau

memiliki Anak Perusahaan, wajib menyusun laporan keuangan

yang berlaku serta menyampaikan laporan sebagaimana diatur dalam

Peraturan Bank Indonesia.

e. Analisis Laporan Keuangan Bank

Menurut Bastian dan Suhardjono (2006:284), analisis laporan

kuangan perbankan bertujuan antara lain :

untuk mengetahui tingkat pencapaian kinerja perusahaan bank, untuk mengetahui perkembangan perbankan dari suatu periode ke periode berikutnya, sebagai bahan pertimbangan bagi manajemen dalam melaksanakan kegiatan operasional dan penyusunan rencana kerja anggaran bank, untuk memonitor pelaksanaan dari suatu kebijakan perusahaan yang telah ditetapkan, sehingga dapat diadakan perbaikan penyempurnaan di masa yang akan datang, dan sebagainya. Metode analisis laporan keuangan yang lazim dipergunakan dalam praktik perbankan, diantaranya adalah analisi rasio (ratio analysis). Analisis rasio adalah metode analisis yang dilakukan dengan cara membandingkan pos-pos tertentu dalam neraca maupun laba rugi.

2. Risiko Usaha Bank

a. Definisi Risiko

Menurut Ali (2004:41) “risiko berupa potensi terjadinya suatu

peristiwa yang mampu memberikan pengaruh negative, dapat menimpa

siapa saja, apa saja, kapan saja dan dimana saja, tak terkecuali terhadap

perbankan”.

b. Jenis-Jenis Risiko yang Dihadapi Bank Umum

Menurut Manurung (2004:149), bank setidak-tidaknya

menghadapi lima macam risiko yang harus dikelola dengan benar agar

tidak menimbulkan dampak negatif. Risiko tersebut adalah :

1) Risiko Kredit (Credit Risk)

Risiko kredit (Credit Risk) sering disebut juga risiko gagal tagih

(default risk) yaitu risiko yang dihadapi karena ketidakmampuan

nasabah membayar bunga kredit dan mencicil pokok pinjaman.

Risiko ini semakin besar bila bank umum tidak mampu meningkatkan

atau memperbaiki kualitas kredit yang disalurkan

2) Risiko Likuiditas (Liquidity Risk)

Risiko likuiditas terjadi bila bank tidak mampu menyediakan dana

tunai untuk memenuhi kebutuhan transaksi para nasabah dan

memenuhi kewajiban-kewajiban yang harus dilunasi dalam tempo

lebih kecil dari satu tahun.

3) Risiko Tingkat Bunga (Interest Rate Risk)

Risiko tingkat bunga (Interest Rate Risk) adalah risiko yang dihadapi

bank umum karena perubahan tingkat bunga. Perubahan tingkat

bunga akan mempengaruhi biaya dana dan pendapatan bunga.

4) Risiko Operasional (Operational Risk)

Risiko operasional (Operational Risk) adalah risiko yang berkaitan

pengelolaan semakin rendah, maka semakin besar risiko operasional

yang dihadapi.

5) Risiko Modal (Capital Risk)

Risiko modal (Capital Risk) berkaitan dengan ketidakmampuan untuk

memenuhi komitmen-komitmen usaha, karena ketidakmampuan

modal yang mencukupi.

Bank Indonesia sebagai Bank Sentral menetapkan ada delapan

jenis risiko yang harus mampu dikelola oleh bank untuk memberikan

dampak yang positif terhadap laba usahanya. Delapan risiko tersebut

adalah :

1) Risiko Kredit

Risiko kredit merupakan kemungkinan kerugian yang timbul akibat

gagalnya pihak debitur untuk mengembalikan pinjaman kredit beserta

bunganya kepada pihak bank.

2) Risiko Pasar

Risiko pasar adalah risiko akibat terjadinya perubahan tingkat bunga

pasar, tingkat kurs valuta asing maupun akibat pengaruh tingkat

inflasi yang melanda suatu Negara.

3) Risiko Operasional

Risiko operasional merupakan risiko yang mungkin muncul akibat

kesalahan atau ketidak-cakapan pihak internal maupun pihak

eksternal bank, seperti kesalahan manusia dan kesalahan sistem, yang

4) Risiko Likuiditas

Risiko likuiditas merupakan risiko yang mungkin muncul akibat

ketidakmampuan bank dalam memenuhi pembayaran jangka pendek

ataupun pembayaran tak terduga kepada nasabahnya.

5) Risiko Hukum

Risiko hukum merupakan risiko yang muncul akibat bank tidak

mematuhi norma dan aturan hukum yang berlaku.

6) Risiko Reputasi

Risiko reputasi merupakan risiko yang berpotensi pada kehancuran

nama baik perusahaan yang dapat terjadi karena kurangnya

pengelolaan yang benar dalam komunikasi dan kinerja dengan pihak

eksternal.

7) Risiko Strategik

Risiko strategik merupakan risiko yang mungkin muncul akibat

ketidak mampuan bank dalam melaksanakan rencana strategiknya

dalam melaksanakan usahanya, baik dari sisi internal maupun

eksternalnya.

8) Risiko Kepatuhan

Risiko kepatuhan merupakan risiko yang mungkin muncul akibat

ketidak-patuhan pihak bank terhadap peraturan yang telah ditetapkan

c. Rasio Keuangan untuk Mengukur Risiko Usaha Bank

Menurut Manurung (2004:150) ada beberapa rasio keuangan atau

finansial yang dapat dijadikan sebagai indikator sehubungan dengan

risiko yang dihadapi bank. Rasio finansial tersebut adalah :

1) Risiko Kredit

Formula yang digunakan sebagai indikator risiko kredit adalah

perbandingan jumlah kredit bermasalah atau Non Performing Loann

(NPL) terhadap total kredit yang diberikan oleh bank. Risiko kredit

diproksikan dengan formula :

NPL = Kredit Bermasalah Total Kredit

Menurut Bastian dan Suhardjono (2006:247) yang termasuk

dalam katergori kredit bermasalah adalah kredit yang

kolektibilitasnya ada dalam kategori kurang lancar, diragukan dan

macet. Klasifikasi kredit bermasalah tersebut adalah sebagai berikut

(Manurung, 2004:196) :

a) Kredit Kurang Lancar

(1) Kredit non KPR ada tunggakan angsuran pokok yang lebih

lama dari yang seharusnya. Misalnya masa angsuran bulanan,

sudah terdapat tunggakan 1 bulan namun belum sampai 2

bulan.

(2) Kredit BPR ada tunggakan angsuran pokok yang telah

b) Kredit yang Diragukan

Kredit yang diragukan adalah kredit yang tidak memenuhi

kriteria lancar dan kurang lancar, namun berdasarkan penilaiannya

diperoleh kesimpulan sebagai berikut (Tangkilisan, 2003 : 55)

(1) Kredit masih dapat diselamatkan dan agunannya bernilai

sekurang-kurangnya 75% utang debitur, termasuk bunganya,

atau

(2) Kredit yang tidak dapat diselamatkan tetapi agunannya masih

bernilai 100% utang peminjam.

c) Kredit macet

Kredit yang termasuk golongan kredit macet adalah kredit

yang dalam waktu 21 bulan sejak digolongkan sebagai kredit yang

diragukan belum ada pelunasan atau upaya penyelamatan kredit.

Penyelesaian kredit ini diserahkan kepada Pengadilan Negeri atau

Badan Urusan Piutang Negara (BUPN)

Kredit bermasalah yang dihitung dalam penelitian ini merupakan

kredit bermasalah bersih atau kredit bermasalah setelah dikurangi

dengan nilai penyisihan kerugian. Sementara total kredit (Sawir,

2005:31) merupakan total kredit yang diberikan bersih kepada pihak

ketiga (tidak termasuk kredit pada bank lain). Menurut Peraturan

Bank Indonesia No.6/9/PBI/2004, jumlah NPL tidak boleh melebihi

NPL yang dimiliki oleh bank tersebut mengindikasikan bahwa risiko

kredit yang dimilikinya semakin besar.

2) Risiko Likuiditas

Formula yang digunakan bank sebagai indikator risiko likuiditas

adalah perbandingan total kredit yang diberikan terhadap Dana Pihak

Ketiga yang dimiliki bank atau Loans To Deposit Ratio (LDR).

Risiko likuiditas diproksikan dengan formula:

LDR = Total Kredit

Dana Pihak Ketiga

Menurut Sawir (2005:30) yang termasuk dalam total kredit

merupakan total kredit yang diberikan bersih. Sementara yang

termasuk dalam kategori dana pihak ketiga adalah seluruh dana yang

bersumber dari Giro, Tabungan dan Deposito Berjangka (Sawir,

2005:29).

a) Giro

Giro merupakan simpanan masyarakat yang penarikannya

dapat dilakukan sewaktu-waktu dengan menggunakan cek, bilyet

giro maupun surat-surat pembayaran lainnya (Irmayanto,

2004:68).

b) Tabungan

Tabungan merupakan simpanan masyarakat pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat

c) Deposito Berjangka

Deposito merupakan simpanan berjangka dari masyarakat

yang penarikannya hanya dapat dilakukan dalam jangka waktu

tertentu sesuai dengan perjanjian (Irmayanto, 2004:69). Angka

standar yang disepakati untuk LDR adalah 85%-110% (Manurung,

2004:151). Jika nilai LDR melebihi 110%, berarti risiko likuiditas

yang dihadapi semakin besar.

3) Risiko Modal

Formula yang digunakan bank sebagai indikator risiko modal

adalah perbandingan antara jumlah modal dengan total aktiva

tertimbang menurut risiko (ATMR). Risiko modal doproksikan

dengan formula :

CAR = Modal Bank Total ATMR

Menurut Dendawijaya (2005:41), modal bank terdiri dari modal

inti dan modal pelengkap. Sementara total ATMR diperoleh dengan

menambahkan ATMR aktiva neraca dengan ATMR aktiva

administrasi yang kemudian dikalikan dengna bobot risikonya

masing-masing.

Menurut peraturan Bank Indonesia No.5/12/PBI/2003, angka

standar yang disepakati untuk CAR adalah sebesar 8 %. Jika nilai

CAR berada dibawah 8% berarti risiko modal yang dihadapi akan

4) Risiko Tingkat Bunga

Formula yang digunakan bank sebagai indikator risiko tingkat

bunga adalah perbandingan antara selisih pendapatan bunga yang

diterima bank dan beban bunga yang dibayarkan bank dengan total

aktiva yang dimilikinya. Risiko tingkat bunga diproksikan dengan

formula :

NIM = pendapatan bunga-beban bunga Total Aktiva

Semakin besar angka NIM yang dihasilkan menunjukkan bahwa

risiko tingkat bunga semakin kecil.

3. Return On Assets

a. Rasio Rentabilitas

Rasio rentabilitas merupakan perbandingan yang digunakan untuk

mengetahui kemampuan bank dalam menghasilkan laba atau

keuntungan selama periode tertentu juga memiliki tujuan untuk

mengetahui tingkat efektivitas manajemen dalam menjalankan

operasional perusahaannya (Sawir, 2005:31). Ada beberapa macam rasio

rentabilitas yang umum digunakan bank antara lain :

1) Gross Profit Margin = (Pendapatan- beban)opersional Beban Opresasional

Rasio ini digunakan untuk mengetahui seberapa besar kemampuan

bank dalam menghasilkan laba dari kegiatan operasinya yang murni.

Rasio ini digunakan untuk mengukur kemampuan bank dalam

menghasilkan laba bersih sebelum pajak detinjau dari sudut laba

operasionalnya.

3) Return On Equity = Laba Bersih Modal Ekuitas

Rasio ini digunakan untuk mengukur kemampulabaan bank ditinjau

dari sudut modal ekuitas yang dimilikinya.

4) Return On Assets = Laba Bersih Setelah Pajak Total Aktiva

Rasio ini digunakan untuk mengukur tingkat kemampuan bank dalam

mengelola aktiva yang dimilikinya untuk menghasilkan laba.

b. Return On Assets (ROA)

Seperti yang telah dikemukakan pada bagian sebelumnya, Return

On Assets merupakan salah satu rasio rentabilitas bank yang umum

digunakan dalam mengukur kemampuan manajemen perbankan dalam

menghasilkan laba melalui pengelolaan aktiva yang dimilikinya. Nilai

minimum ROA yang ditetapkan oleh Bank Indonesia adalah minimal 2

% (Manurung, 2004:161). Menurut Dendawijaya (2005:118) “semakin

besar nilai ROA suatu bank, semakin besar pula posisi bank tersebut dari

segi penggunaan asset”. Return On Assets diformulasikan sebagai

berikut :

ROA = Laba Bersih Total Aktiva

yang diperhitungkan adalah laba setelah pajak, namun dalam sistem

CAMEL yang ditetapkan oleh Bank Indonesia, laba yang digunakan

adalah laba sebelum pajak (Dendawijaya, 2005:118).

B. Tinjauan Penelitian Terdahulu

1. Penelitian Supriyatin (2003)

Judul penelitian adalah Pengaruh Risiko Kredit Mudharabah

Terhadap Tingkat Profibilitas Bank Syariah. Dua varibel yang digunakan

adalah Risiko Kredit Mudharabah sebagai variabel bebas dan Profotabilitas

dengan indikator ROA sebagai variabel terikat. Pengolahan data dilakukan

dengan analisis inferensial melalui uji statistik korelasi Pearson. Hasil yang

diperoleh adalah r=-0,459 yang berarti bahwa risiko kredit Mudharabah

memiliki keeratan hubungan yang berlawanan arah dengan tingkat

profitabilitas bank syariah. Pengujian signifikansi dengan uji t

menunjukkan nilai t hitung sebesar -1,1552237849, yang berada pada

daerah penerimaan Ho. Hal ini berarti Hipotesis yang diajukan peneliti

ditolak dan Ho diterima.

2. Penelitian Husnul Khotimah (2005)

Judul penelitian adalah Pengaruh Risiko Kredit Terhadap Profibilitas

pada Bank Negara Indonesia (BNI) Cabang ITB. Metode penelitian yang

digunakan adalah motode deskriptif dengan pendekatan kasus. Ada dua

variabel yang digunakan yaitu risiko kredit sebagai variabel bebas dan

profitabilitas dengan indikator ROA sebagai variabel terikatnya. Hasil

menghasilkan kesimpulan bahwa risiko kredit dan profitabilitas cenderung

berubah positif.

3. Penelitian Enny Sukowati (2006)

Judul Penelitian adalah Analisis Pengaruh CAR, NPL, NIM, BOPO

dan LDR terhadap Profitabilitas (ROA & ROE) Bank Umum (studi kasus

terhadap 40 Bank Umum). Variabel yang digunakan adalah CAR, NPL,

NIM, BOPO dan LDR sebagai variabel bebas dan Profitabilitas yang diukur

dengan ROA dan ROE sebagai variabel terikat. Penulis menggunakan

metode korelasi regresi linear berganda yang diolah memakai SPSS. Hasil

penelitian menunjukan bahwa profitabilitas bank dipengaruhi oleh biaya

operasional, sedangkan ROE selain dipengaruhi oleh biaya operasional juga

dipengaruhi cadangan kecukupan modal (CAR) dan laba bersih (NIM ). Dari

penelitian ini juga memperlihatkan bahwa indikator yang digunakan tidak

semuanya merupakan indikator yang baik dalam arti tidak mempengaruhi

profitabilitas secara signifikan.

4. Penelitian Ira Nofianti (2007)

Judul Penelitian adalah Pengaruh Risiko Kredit Terhadap Rentabilitas

(ROA) pada PT. Bank Negara Indonesia 46 (Persero) Tbk. Metode yang

digunakan adalah analisis deskriptif kuantitatif dengan menggunakan alat uji

statistik regresi linear sederhana dan analisis hubungan dengan uji t. Hasil

penelitian menunjukkan bahwa risiko kredit sebagai variabel bebas dapat

5,925) > t table = -2,4469. Hal ini berarti bahwa risiko kredit secara

signifikan berpengaruh negatif terhadap ROA.

C. Kerangka Konseptual

Bank selain berperan dalam memperlancar lalu lintas pembayaran dan

pelayanan jasa kepada masyarakat, sebagai lembaga bisnis keuangan juga

mengharapkan laba dari kegiatan operasionalnya. Kemampuan bank dalam

menghasilkan laba sering disebut sebagai kemampulabaan atau rentabilitas.

Tingkat rentabilitas bank dapat memperlihatkan kinerja bank yang

bersangkutan, karena tingkat rentabilitasnya merupakan satu diantara

indikator yang dapat digunakan dalam menilai kesehatan dan kinerja bank.

Semakin tinggi tingkat rentabilitasnya, maka akan semakin baik kinerja

bank tersebut.

Satu diantara rasio rentabilitas yang dapat digunakan untuk mengukur

tingkat kemampulabaan bank adalah nilai Return On Assets (ROA). ROA

(Return On Assets) merupakan tingkat perhitungan keuntungan atas total

aset yang dimiliki bank. Semakin tinggi nilai ROA nya maka semakin baik

bank tersebut dalam mengelola aset untuk menghasilkan keuntungan.

Aktiva bank menurut sifatnya dapat dibedakan atas aktiva produktif

dan aktiva non produktif. Pengelolaan aktiva bank untuk menghasilkan

keuntungan (income), memperhadapkan bank pada berbagai risiko usaha

bank, antara lain risiko kredit, risiko likuiditas risiko modal dan risiko

Semakin tinggi risiko kredit yang dimiliki bank berarti semakin besar

kemungkinan bahwa aktiva bank tersebut tidak memberikan laba seperti

yang diharapkan oleh bank, dan hal ini akan mempengaruhi pengembalian

terhadap total aktiva yang dimiliki bank sehingga akan mempengaruhi nilai

ROA bank tersebut.

Semakin tinggi jumlah alat likuiditas yang dimiliki bank memang

mampu menghindarkan bank dari risiko likuiditas, namun hal ini justru

membawa dampak negatif terhadap rentabilitas bank, karena semakin

besarnya jumlah dana yang tidak dikelola untuk menghasilkan laba dari

kegiatan operasionalnya. Jadi dengan demikian risiko likuiditas memiliki

pengaruh terhadap ROA bank.

Semakin tinggi risiko modal yang dihadapi bank akan menyebabkan

semakin tingginya kemungkinan bahwa bank yang bersangkutan tidak

mampu mengelola aktivanya dengan modal sendiri. Semnetara semakin

banyak dana pihak ketiga yang digunakan dalam mengelola aktiva yang

dimiliki bank maka bank akan mengeluarkan biaya beban bunga atas dana

pihak ketiga yang lebih besar lagi. Hal ini tentu akan mempengaruhi laba

dari bank tersebut sehingga akan berpengaruh terhadap ROA.

Semakin tinggi risiko tingkat bunga yang dihadapi bank, berarti bahwa

semakin besar kemungkinan bahwa bunga yang diterima bank akan lebih

kecil dibandingkan dengan bunga yang dibayarkannya, hal ini akan

yang paling diharapakan oleh manajemen perbankan. Jadi dapat dikatakan

bahwa risiko tingkat bunga yang dihadapi bank akan mempengaruhi tingkat

pengembaliannya yang berarti berpengaruh terhadap ROA.

Berdasarkan uraian diatas, penulis menentukan suatu kerangka

konseptual sebagai berikut :

Variabel Bebas (X) Variabel Terikat (Y)

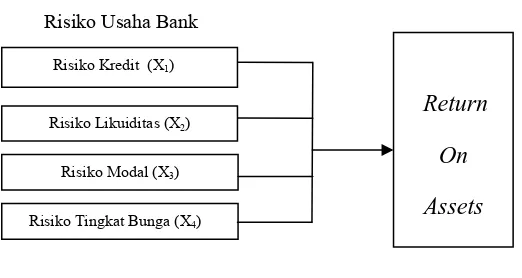

Risiko Usaha Bank

Gambar 2.1 Kerangka Konseptual Sumber : Disusun Penulis, 2008

D. Hipotesis Penelitian

Bergerak dari uraian teori, penjelasan yang mendukungnya dan

hasil-hasil penelitian sebelumnya (Jogianto, 2004:40), maka yang menjadi

hipotesis pada penelitian ini adalah Risiko Usaha Bank (risiko kredit,

risiko likuiditas, risiko modal, dan risiko tingkat bunga) baik parsial

maupun simultan berpengaruh secara signifikan terhadap Return On Assets

pada Bank Umum Nasional yang terdaftar di Bursa Efek Jakarta.

Risiko Likuiditas (X2)

Risiko Modal (X3)

Risiko Tingkat Bunga (X4)

Return On

Assets

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian menggunakan desain kausal untuk menganalisis

hubungan-hubungan antara satu varibel dengan variabel lainnya dan bagaimana suatu

veriabel mempengaruhi variabel lainnya Umar (2001:63). Variabel yang

digunakan dalam penelitian ini adalah risiko kredit, risiko likuiditas, risiko

modal dan risiko tingkat bunga sebagai variabel bebas dan Return On

Assets sebagai variabel terikat.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/ subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

penulis untuk dipelajari kemudian ditarik kesimpulannya (Sugiono

2004:72). Populasi pada objek penelitian ini adalah bank umum nasional

yang terdaftar di Bursa Efek Jakarta tahun 2004-2006. Jumlah populasi

yang ada adalah 25 bank pada tahun 2004, 23 bank pada tahun 2005 dan 26

bank pada tahun 2006.

Sampel adalah bagian dari jumlah dan karekteristik yang dimiliki oleh

populasi tersebut (Sugiono, 2007 : 73). Metode pengambilan sampel

dilakukan dengan Purposive Sampling, yaitu teknik pengambilan sampel

berdasarkan suatu kriteria tertentu dengan pertimbangan atau Judgment

1. Bank-bank umum Nasional yang terdaftar di BEJ pada tahun 2004,

2005 dan 2006,

2. Bank-bank tersebut tidak didelisting pada tahun 2004, 2005 dan 2006,

3. Bank-bank tersebut memiliki laporan keuangan yang lengkap dan

audited selama tahun 2004, 2005, dan 2006.

Berdasarkan kriteria yang dikemukakan diatas, diperoleh 22 bank

umum nasional memenuhi kreiteria. Bank-bank umum tersebut adalah

27 Bank Rakyat Indonesia Sampel 20 28 Bank Swadesi Sampel 21 29 Bank Victoria Sampel 22 Sumber : www.bej.go.id, ditabulasi Penulis, 2008

C. Variabel Penelitian

1. Klasifikasi Variabel

a. Variabel Bebas (Independent Variabel)

Variabel bebas (Independent Variable) adalah variabel yang

mempengaruhi variabel lainnya, yang dalam penelitian ini adalah

Risiko Usaha bank yang terdiri dari risiko kredit, risiko likuiditas, risiko

modal dan risiko tingkat bunga.

b. Variabel Terikat (Dependent Variable)

Variabel terikat (Dependent Variable) adalah varibel yang

dipengaruhi oleh variabel lainnya, dalam penelitian ini, yang dalam

penelitian ini adalah Return On Assets (ROA) adalah Return On Assets

(ROA) adalah angka yang menunjukkan berapa besar relatif laba bersih

terhadap total aktiva yang dihasilkan bank dalam kegiatan

operasionalnya (Manurung, 2004:152).

2. Definisi Operasional Variabel

Definisi Operasional merupakan penjelasan-penjelasan variabel yang

telah dipililih. Definisi operasional pada penelitian ini adalah :

a. Risiko Usaha Bank

Risiko usaha bank yang menjadi variabel bebas pada penelitian ini

1) Risiko Kredit

Risiko kredit merupakan risiko yang dihadapi karena

ketidakmampuan nasabah membayar bunga kredit dan mencicil

pokok pinjaman (Manurung, 2004:149). Pengukuran risiko kredit

diproksikan dengan rasio kredit bermasalah atau Non Performing

Loan (NPL) dengan formula sebagai berikut :

NPL = Kredit Bermasalah Total Kredit

2) Risiko Likuiditas

Risiko likuiditas merupakan risiko yang terjadi bila bank tidak

mampu menyediakan dana tunai untuk memenuhi kebutuhan

transaksi para nasabah dan memenuhi kewajiban-kewajiban yang

harus dilunasi dalam tempo lebih kecil dari satu tahun (Manurung,

2004:149). Pengukuran risiko likuiditas diproksikan dengan rasio

kredit terhadap dana pihak ketiga dengan formula sebagai berikut :

LDR = Total Kredit

Dana Pihak Ketiga

3) Risiko Modal

Risiko modal merupakan risiko yang berkaitan dengan

ketidakmampuan untuk memenuhi komitmen-komitmen usaha,

karena ketidakmampuan modal yang mencukupi (Manurung,

2004:149). Pengukuran risiko modal diproksikan dengan rasio

kecukupan modal dengan formula sebagai berikut :

4) Risiko Tingka Bunga

Risiko tingkat bunga merupakan risiko yang dihadapi bank

umum karena perubahan tingkat bunga (Manurung, 2004:149).

Risiko ini memungkinkan terjadinya kondisi bahwa bunga yang

diterima bank lebih kecil daripada bunga yang dibayarkannya

(Muljono, 2002:133). Risiko ini diprosksikan dengan rasio margin

bunga netto sebagai berikut :

NIM = pendapatan bunga-beban bunga Total Aktiva

b. Return On Assets

Return On Assets (ROA) merupakan rasio rentabilitas yang umum

digunakan oleh bank. Return On Assets (ROA) adalah angka yang

menunjukkan berapa besar relatif laba bersih terhadap total aktiva yang

dihasilkan bank dalam kegiatan operasionalnya (Manurung, 2004:152).

ROA diukur dengan menggunakan formula sebagai berikut :

ROA = Laba Bersih Total Aktiva

D. Lokasi dan Waktu Penelitian

Penelitian dilakukan pada seluruh bank umum nasional yang terdaftar

di Bursa Efek Jakarta ( Bursa Efek Indonesia) yamg diakses melalui situs

www.bei.go.id.

Tabel 3.2 Waktu Penelitian

Sumber : Disusun Penulis, 2008

E. Prosedur Pengambilan Data

Data yang digunakan adalah data eksternal yaitu data yang

dikumpulkan dari luar perusahaan (Umar, 2001:70). Prosedur pengambilan

data dilakukan dengan dua tahap yaitu : tahap pertama melalui studi

pustaka yang dilakukan dengan mempelajari jurnal akuntansi, literatur

maupun buku-buku yang berkaitan dengan masalah yang diteliti. Tahap

kedua adalah dengan mengumpulkan data sekunder yang berupa laporan

keuangan bank umum nasinal yang telah dipublikasikan pada yang terdaftar

di Bursa Efek Jakarta dengan cara mendownload dari situs www.bei.go.id

sesuai dengan periode pengamatan.

F. Metode dan Teknik Analisis Data

Metode dan teknik analisis data yang dilakukan dalam penelitian ini

adalah dengan analisis statistik yang menggunakan software statistik.

Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut : Tahapan Penelitian Desember Januari Februari Maret April Mei Juni

Penyelesaian Proposal Pencarian Data awal Pengajuan Proposal

1. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang dilakukan meliputi uji sebagai berikut :

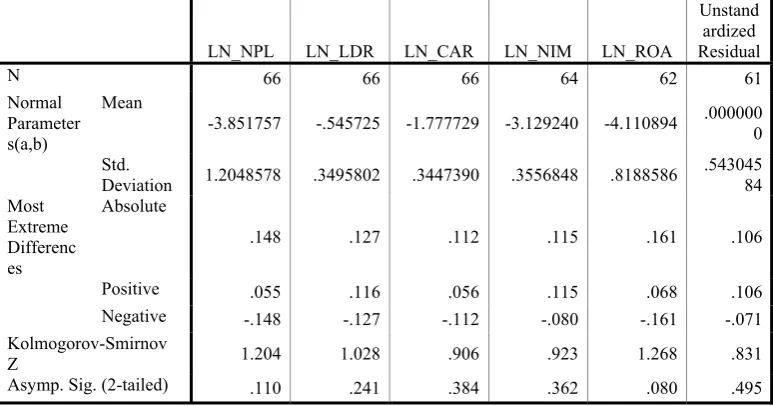

a. Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2005 : 110). Melalui uji ini diharapkan didapatnya kepastian

dipenuhinya syarat normalitas yang akan menjamin dapat

dipertanggungjawabkannya langkah-langkah analisis statistik sehingga

kesimpulan yang diambil dapat dipertanggungjawabkan. Untuk

melakukan uji ini, didasarkan pada Kolmogorov_Smirnov Goodness of

Fit Test terhadap model yang diuji (Ghozali, 2005:114). Pedoman untuk

pengambilan keputusannya didasarkan pada:

1)Apabila nilai signifikansi atau nilai probabilitas > 0,05, maka

distribusi data normal.

2)Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka

distribusi data tidak normal.

b. Uji Multikolinieritas

Uji Multikolonieritas betujuan untuk menguji apakah dalam model

regresi ditemukan korelasi antara variabel bebas. Jika terjadi relasi,

berarti terjadi masalah multikolinieritas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebasnya. Untuk

1) nilai tolerence dan lawannya. 2) Variance Inflation Factor (VIF)

Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya.

Tolerence mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi, nilai Tolerence yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/ tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 10 (Ghozali,2005:91).

Cara yang dapat dilakukan untuk menanggulangi jika terjadi

multikolinearitas adalah dengan mengeluarkan salah satu variabel bebas

yang memiliki korelasi yang tinggi dari model regresi dan identifikasi

variabel lainnya untuk membantu prediksi.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1(sebelumnya). Model regresi yang baik

adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya

terjadi pada regresi yang datanya time series. Ada beberapa cara yang

dapat digunakan untuk mendeteksi masalah dalam autokorelasi

diantaranya adalah dengan Uji Durbin Watson pada buku statistik

relevan. Namun secara umum dapat diambil patokan sebagai berikut:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

d. Uji Heteroskedastisitas

Ghozali (2005:105) menyatakan bahwa ”Uji Heteroskedastisitas

memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan

yang lain”. Jika varians dari residual satu pengamatan ke pangamatan

lainnya tetap, maka disebut homokedastisitas, jika berbeda disebut

dengan heteroskedastisitas.

Cara yang dilakukan untuk melihat ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot

antara nilai prediksi variabel dependen dengan residualnya. Jika ada pola

seperti titik-titik yang membentuk pola tertentu yang teratur maka terjadi

heteroskedastisitas, namun jika tidak ada pola yang jelas serta titik

menyebar ke atas dan dibawah angka 0 pada sumbu Y berarti tidak

terjadi heteroskedastisitas.

2. Pengujian Hipotesis

a. Uji t (t-test)

Uji ini dilakukan untuk menentukan apakah dua sampel yang tidak

berhubungan memiliki nilai rata-rata yang sama atau tidak sama secara

signifikan. Uji ini dilakukan dengan membandingkan thitung dengan ttable

ketentuan sebagai berikut :

Jika t hitung > t tabel, maka HA diterima

b. Uji F (F-test)

Uji ini dilakukan untuk menilai pengeruh veariabel bebas secara

bersama-sama terhadap varibel terikat.Hipotesis yang akan diuji adalah

Risiko Usaha Bank (risiko kredit, risiko likuiditas, risiko modal, dan

risiko tingkat bunga) baik parsial maupun simultan berpengaruh secara

signifikan terhadap Return On Assets pada Bank Umum Nasional yang

terdaftar di Bursa Efek Jakarta.

Uji ini dilakukan dengan membandingkan Fhitung dengan dengan

F tabel dengan ketentuan :

Jika F hitung > F tabel, maka HA diterima

Jika F hitung < F tabel, maka Ho diterima

Data dianalisis dengan model persamaan analisis regresi linear

berganda sebagai berikut :

Y =

α

+ β1X1 + β2X2 + β3X3 + β4X4 +ε

Dimana :

Y = Return On Assets

α

= Konstantaβ1,β2, β3, β4 = Koefisien Regresi

X1 = NPL mewakiliRisiko Kredit

X2 = LDR mewakiliRisiko Likuiditas

X3 = CAR mewakiliRisiko Modal

X4 = NIM mewakiliRisiko Tingkat Bunga

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Data Penelitian

Adapun yang menjadi objek pada penelitian ini adalah bank umum

nasional yang terdaftar di Bursa Efek Jakarta (BEJ), yang sejak tanggal 30

November 2007 telah berubah namanya menjadi Bursa Efek Indonesia

(BEI) setelah bergabung dengan Bursa Efek Surabaya (BES). Daftar nama

bank umum nasional, tanggal berdiri dan tanggal listing yang terdaftar di

Bursa Efek Jakarta adalah sebagai berikut :

Tabel 4.1

Daftar Sampel Penelitian

No Nama Bank Umum Nasional Tanggal Berdiri Tanggal Listing

1 Bank Arta Niaga Kencana Tbk. 18 September 1969 28 September 2000

2 Bank Bumiputera Tbk. 31 Juli 1989 27 Juni 2002

3 Bank Central Asia Tbk. 10 Agustus 1955 31 Mei 2000

4 Bank Century Tbk. 30 Mei 1989 25 Juni 1997

5 Bank Danamon Tbk. 16 Juli 1956 8 Desember 1989

6 Bank Eksekutif Internasional Tbk. 11 September 1992 22 Juni 2001

7 Bank Internasional Indonesia Tbk. 15 Mei 1959 21 November 1989

8 Bank Kesawan Tbk. 1 April 1913 31 Oktober 2002

9 Bank Lippo Tbk. 11 Maret 1948 10 November 1989

10 Bank Mandiri Tbk. 2 Oktober 1998 2 Juni 2003

11 Bank Mayapada Internasional Tbk. 7 September 1989 7 Agustus 1997

12 Bank Mega Tbk. 15 April 1969 17 Januari 2000

13 Bank Negara Indonesia Tbk. 5 Juli 1946 28 Oktober 1996

14 Bank Niaga Tbk. 26 September 1955 21 Mei 2004

15 Bank NISP Tbk. 4 April 1941 16 September 1994

16 Bank Nusantara Parahyangan Tbk. 18 Januari 1972 14 Desember 2000

17 Bank Panin Tbk. 17 Agustus 1971 28 Oktober 1982

18 Bank Permata Tbk. Tbk. 17 Desember 1954 15 Januari 1990

22 Bank Victoria Internasional Tbk. 28 Oktober 1992 31 Desember 2006

Sumber : Bursa Efek Jakarta, 2008

Periode penelitian ini adalah tahun 2004 sampai dengan tahun 2006

dengan sampel penelitian yaitu bank umum nasional yang terdaftar di

Bursa Efek Jakarta seperti terdaftar di tabel 4.1 sehingga jumlah sampel

keseluruhan selama tiga tahun adalah 66 sampel. Berikut ini merupakan

data variabel penelitian yang diteliti pada penelitian ini :

Tabel 4.2

2 Bank Bumiputera Indonesia Tbk. 0.0118 0.0282 0.8213 0.0998 0.0579

3 Bank Central Asia Tbk. 0.0304 0.0128 0.2984 0.2395 0.0441

4 Bank Century Tbk. -0.0815 0.1337 0.3090 0.0944 -0.0073

5 Bank Danamon Tbk. 0.0574 0.0125 0.6884 0.2564 0.0779

6 Bank Eksekutif Internasional Tbk. 0.0119 0.0641 0.8560 0.1469 0.1183

7 Bank Internasional Indonesia Tbk. 0.0226 0.0277 0.4312 0.2024 0.0455

8 Bank Kesawan Tbk. 0.0034 0.0347 0.4970 0.1267 0.0385

9 Bank Lippo Tbk. 0.0325 0.0223 0.2017 0.1989 0.0336

10 Bank Mandiri Tbk. 0.0303 0.0163 0.4889 0.2428 0.0384

11 Bank Mayadapa Internasional Tbk. 0.0196 0.0190 0.7159 0.1443 0.0486

12 Bank Mega Tbk. 0.0241 0.0149 0.4807 0.1350 0.0471

13 Bank Negara Indonesia Tbk. 0.0225 0.0147 0.5212 0.1709 0.0504

14 Bank Niaga Tbk. 0.0245 0.0189 0.8243 0.1029 0.0446

15 Bank NISP Tbk. 0.0221 0.0067 0.7623 0.1511 0.0359

16 Bank Nusantara Parahiyangan Tbk. 0.1730 0.0017 0.5047 0.1289 0.0357

17 Bank Pan Indonesia Tbk. 0.0524 0.0843 0.6686 0.3743 0.0508

18 Bank Permata Tbk. 0.0221 0.0162 0.5328 0.1139 0.0478

19 Bank Rakyat Indonesia Tbk. 0.0535 0.0420 0.6908 0.1619 0.1052

20 Bank Swadesi Tbk. 0.0195 0.0208 0.5129 0.2470 0.0420

21 Bank UOB Buana Tbk. 0.0252 0.0150 0.5781 0.2212 0.0535

22 Bank Victoria Internasional Tbk. 0.0144 0.0020 0.5139 0.1255 0.0441

24 Bank Bumiputera Indonesia Tbk. -0.0151 0.0489 0.7740 0.1037 0.0392

25 Bank Central Asia Tbk. 0.0341 0.0171 0.4074 0.2153 0.0510

26 Bank Century Tbk. 0.0018 0.0499 0.2570 0.0807 -0.0057

27 Bank Danamon Tbk. 0.0442 0.0135 0.7886 0.2268 0.0758

28 Bank Eksekutif Internasional Tbk. -0.0440 0.1100 0.8011 0.1130 0.0547

29 Bank Internasional Indonesia Tbk. 0.0187 0.0209 0.5499 0.2174 0.0478

30 Bank Kesawan Tbk. 0.0031 0.1107 0.5806 0.1407 0.0304

31 Bank Lippo Tbk. 0.0179 0.0048 0.3046 0.2079 0.0420

32 Bank Mandiri Tbk. 0.0047 0.1534 0.4607 0.2321 0.0332

33 Bank Mayadapa Internasional Tbk. 0.0076 0.0132 0.8052 0.1424 0.0376

34 Bank Mega Tbk. 0.0105 0.0109 0.5057 0.1112 0.0294

35 Bank Negara Indonesia Tbk. 0.0153 0.0835 0.5056 0.1599 0.0467

36 Bank Niaga Tbk. 0.0179 0.0429 0.8340 0.1724 0.0415

37 Bank NISP Tbk. 0.0145 0.0187 0.7883 0.1971 0.0360

38 Bank Nusantara Parahiyangan Tbk. 0.0143 0.0080 0.5594 0.1078 0.0330

39 Bank Pan Indonesia Tbk. 0.0203 0.0853 0.5103 0.2872 0.0308

40 Bank Permata Tbk. 0.0117 0.0260 0.7530 0.0980 0.0475

41 Bank Rakyat Indonesia Tbk. 0.0457 0.0469 0.7162 0.1529 0.1013

42 Bank Swadesi Tbk. 0.0186 0.0114 0.5342 0.2406 0.0380

43 Bank UOB Buana Tbk. 0.0308 0.0166 0.7855 0.1986 0.0580

44 Bank Victoria Internasional Tbk. 0.0131 0.0035 0.3811 0.2028 0.0316

45 Bank Arta Niaga Kencana Tbk. (2006) 0.0131 0.0132 0.6415 0.2103 0.0366

46 Bank Bumiputera Indonesia Tbk. 0.0023 0.0474 0.8576 0.1291 0.0445

47 Bank Central Asia Tbk. 0.0343 0.0130 11.318 0.2209 0.0536

48 Bank Century Tbk. 0.0035 0.0540 0.2100 0.1166 0.0204

49 Bank Danamon Tbk. 0.0256 0.0116 0.7334 0.2039 0.0730

50 Bank Eksekutif Internasional Tbk. -0.0142 0.0789 0.7245 0.0937 0.0295

51 Bank Internasional Indonesia Tbk. 0.0140 0.0385 0.5666 0.2330 0.0495

52 Bank Kesawan Tbk. 0.0030 0.0589 0.6872 0.0937 0.0262

53 Bank Lippo Tbk. 0.0174 0.0041 0.4332 0.2351 0.0494

54 Bank Mandiri Tbk. 0.0106 0.0592 0.5021 0.2462 0.0387

55 Bank Mayadapa Internasional Tbk. 0.0143 0.0021 0.8247 0.1382 0.0422

56 Bank Mega Tbk. 0.0072 0.0107 0.4208 0.1573 0.0241

57 Bank Negara Indonesia Tbk. 0.0156 0.0665 0.4604 0.1530 0.0435

58 Bank Niaga Tbk. 0.0200 0.0251 0.8292 0.1665 0.0475

62 Bank Permata Tbk. 0.0120 0.0333 0.7965 0.1347 0.0525

63 Bank Rakyat Indonesia Tbk. 0.0382 0.0483 0.6632 0.1882 0.0891

64 Bank Swadesi Tbk. 0.0121 0.0118 0.5285 0.2655 0.0365

65 Bank UOB Buana Tbk. 0.0348 0.0325 0.8109 0.3036 0.0696

66 Bank Victoria Internasional Tbk. 0.0133 0.0001 0.4940 0.2027 0.0177 Sumber : ICMD dan www.bei.go.id, diolah Penulis, 2008

Tabel 4.2 menunjukkan bahwa pada tahun 2004, bank yang memiliki

nilai ROA yang tertinggi adalah Bank Danamon. Sementara bank yang

memiliki ROA terendah adalah yang memiliki nilai ROA negatif, yaitu

Bank Century. Hal ini disebabkan karena pada tahun 2004, Bank Century

mengalami kerugian dari kegiatan usahanya. Sementara secara

keseluruhan, ada 9 bank yang masih memiliki ROA dibawah yang

ditetapakan oleh Bank Indonesia ( < 2%).

Dilihat dari sisi risiko yang dihadapi oleh bank-bank umum nasional

tersebut, dapat disimpulkan sebagai berikut :

a. Risiko kredit tertinggi ditunjukkan dengan NPL yang tertinggi dimiliki

oleh Bank Century sementara yang terendah, yang ditunjukkan dengan

NPL terendah dimiliki oleh Bank Nusantara Parahiyangan.

b. Risiko likuiditas tertinggi dilihat dari LDR yang terendah, dimiliki oleh

Bank Lippo sementara yang terendah, ditunjukkan dengan LDR yang

tertinggi dimiliki oleh Bank Eksekutif Indonesia.

c. Risiko modal tertinggi dilihat dari CAR yang terendah dimiliki oleh

Bank Century sementara yang terendah ditunjukkan dengan CAR yang