BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Konsep Dasar Investasi

Pada hakikatnya investasi merupakan penempatan sejumlah dana pada saat

ini dengan harapan memperoleh keuntungan di masa yang akan datang. Investasi

dibagi dalam dua jenis, investasi yang pertama adalah investasi yang dilakukan

pada asset-aset finansial yang dilakukan di pasar uang selain itu investasi finansial

juga dapat dilakukan di pasar modal. Jenis investasi kedua adalah investasi pada

asset-aset riil (Halim, 2005). Jogiyanto (2000:7) menyatakan bahwa

investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi tidak langsung. Investasi langsung dilakukan dengan membeli langsung aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya investasi tidak langsung dilakukan dengan membeli saham dari perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan dari perusahaan lain.

Investasi pada pasar modal adalah investasi yang bersifat jangka pendek.

Ini dilihat pada return yang diukur dengan capital gain. Bagi para spekulator yang

menyukai capitail gain, maka pasar modal dapat menjadi tempat yang menarik

sebab investor bisa membeli pada saat harga turun, dan menjual kembali pada saat

harga naik. Selisih yang dilihat secara abnormal return itulah yang akan dihitung

keuntungannya (Fahmi, 2006).

Untuk melakukan investasi di pasar modal diperlukan pengetahuan yang

cukup, pengalaman, serta naluri bisnis untuk menganalisis efek -efek mana yang

akan dibeli, mana yang akan dijual, dan mana yang tetap dimiliki. Oleh karena itu

harus mempunyai ketajaman perkiraan masa depan perusahaan yang sahamnya

akan dibeli atau dijual Proses investasi menunjukkan bagaimana seharusnya

seorang investor membuat keputusan investasi pada efek -efek yang dapat

dipasarkan, dan kapan dilakukan.

Oleh karena itu diperlukan tahapan-tahapan dalam investasi yaitu

menentukan tujuan investasi dengan mempertimbangkan expected rate of return,

rate of risk dan ketersediaan jumlah dana yang akan diinvestasikan , melakukan

analisis baik dengan pendekatan fundamental ataupun teknikal, membentuk

portofolio dengan mengidentifikasi efek-egek mana yang akan dipilih ,

mengevaluasi kinerja portofolio baik terhadap tingkat pengembalian maupun

tingkat risiko yang ditanggung dan tahap terakhir adalah merevisi kinerja

portofolio.

Pada umumnya hubungan antara risiko dan tingkat pengembalian yang

diharapkan bersifat linier artinya semakin tinggi tingkat risiko maka semakin

tinggi pula tingkat pengembalian yang diharapkan. Oleh karena itu Menurut

Halim (2005:5) investor dapat melakukan analisis terhadap suatu efek atau

sekelompok efek melalui dua pendekatan, yaitu :

a. Pendekatan Fundamental

b. Pendekatan Teknikal

Pendekatan ini didasarkan pada data (perubahan) harga saham di masa lalu sebagai upaya untuk memperkirakan harga saham di masa mendatang. Dengan analisis ini para analisis memperkirakan pergesaran penawaran (supply) dan permintaan (demand) dalam jangka pendek serta mereka berusaha untuk cenderung mengabaikan risiko dan pertumbuhan laba dalam menentukan barometer dari penawaran dan permintaan.

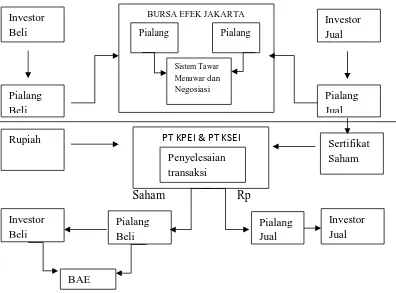

Mekanisme perdagangan saham adalah proses perdagangan saham dimana

saham tersebut berpindah tangan dari penjual kepada pembeli di pasar sekunder,

proses perdagangan jual beli saham dapat dilihat dari gambar 2.1 berikut ini :

2.1.2 Pasar Modal

Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka

panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham),

instrument derivatif, maupun instrumen lainnya (Darmadji dan Fakhruddin,

2006). Berdasarkan Undang- Undang Pasar Modal Nomor 8 Tahun 1995 , pasar

modal memiliki pengertian yang lebih spesifik lagi yaitu kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek, perushaaan publik

berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan efek. Jogiyanto (2000:15) menyatakan bahwa

perusahaan yang membutuhkan dana dapat menjual surat berharganya di pasar modal. Surat berharga yang baru dikeluarkan oleh perusahaan dijual di pasar primer (primary market). Surat berharga yang baru dijual dapat berupa penawaran perdana ke public (initial public offering atau IPO) atau tambahan surat berharga baru jika perusahaan sudah going public (sekuritas tambahan ini sering disebut dengan seasones new issues). Selanjutnya surat berharga yang sudah beredar diperdagangkan di pasar sekunder (secondary market). Tipe lain dari pasar modal adalah pasar ketiga (third market) dan pasar keempat (fourth market). Pasar ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar ketiga dijalankan oleh broker yang mempertemukan pembeli dan penjual pada saat pasar kedua tutup. Pasar keempat merupakan pasar modal yang dilakukan diantara institusi berkapasitas besar untuk menghindari komisi untuk broker. Asar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan saham dalam jumlah blok yang besar.

Pasar modal banyak dijumpai di banyak negara, karena pasar modal

memiliki peran besar bagi perekonomian suatu negara. Pasar modal dikatakan

memiliki dua fungsi sekaligus yakni fungsi ekonomi dan fungsi keuangan

(Husnan, 1993). Dalam melaksanakan fungsi ekonominya, pasar modal

menyediakan fasilitas untuk memindahkan dana dari lender ke borrower. Fungsi

modal yang diperdagangkan adalah dana jangka panjang. Fungsi keuangan

dilakukan dengan menyediakan dana yang diperlukan oleh borrowers dan para

lenders menyediakan dana tanpa harus terlibat langsung dalam kepemilikan aktiva

riil yang diperlukan untuk investasi tersebut.

Dengan adanya pasar modal, maka diharapkan aktivitas perekonomian

dapat meningkat karena pasar modal meruapakan alternatif pendanaan bagi

perusahaan, sehingga dapat beroperasi dengan skala yang lebih besar dan

selanjutnya akan meningkatkan pendapatan perusahaan dan kemakmuran

masyarakat luas ( Darmadji dan Fakhruddin, 2006). Keberhasilan pemebentukan

pasar modal dipengaruhi oleh beberapa faktor yaitu supply sekuritas, demand akan

sekuritas, kondisi politik dan ekonomi, masalah hukum dan peraturan serta peran

lembaga-lembaga pendukung pasar modal seperti BAPEPAM, bursa efek,

akuntan publik, underwriter, notaris dan sebagainya (Husnan, 1993).

Menurut Darmadji dan Fakhruddin (2006:3) Pasar modal memiliki banyak

manfaat baik bagi dunia usaha, pemodal, lembaga penunjang pasar modal dan

juga bagi pemerintah, diantaranya :

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang)bagi dunia usaha sekaligus memungkinkan dana secara optimal

2. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara

4. Memungkinkan penyebaran kepemilikan perusahaan sampai lapisan masyarakat menengah

5. Menciptakan lapangan pekerjaan / profesi menarik

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial

9. Mendorong pengelolaan perushaan dengan iklim terbuka , pemanfaatan manajemen professional, dan penciptaaan iklim berusaha yang sehat.

2.1.3 Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujudkan selembar kertas yang menerangkan bahwa pemilik kertas adalam

pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut (Darmadji dan Fakhruddin, 2006).

Suatu perusahaan dapat menjual hak kepemilikannya dalam bentuk saham

(stock). Jika perusahaan hanya mengeluarkan satu kelas saham, saham ini disebut

saham biasa (common stock), namun jika perusahaan mengeluarkan kelas lain dari

saham, itu disebut saham preferen (Jogiyanto, 2000). Saham preferen memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena dapat

menghasilkan pendapatan tetap seperti bunga dan obligasi, sedangkan saham

biasa menempatkan pemiliknya pada posisi paling junior dalam pembagian

dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi (Darmadji dan Fakhruddin, 2006).

Menurut Darmadji dan Fakhruddin (2006), pada dasarnya terdapat dua

keuntungan yang diperoleh investor dengan membeli atau memiliki saham yaitu

dividen dan capital gain. Dividen merupakan pembagian keuntungan yang

diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan

uang tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat berupa

dividen saham yang berupa saham sehingga jumlah saham yang dimiliki investor

akan semakin bertambah. Sementara capital gain merupakan selisih antara harga

beli dan harga jual, hal ini terbentuk dengan adanya aktivitas perdagangan saham

di pasar sekunder. Pada umumnya investor dengan orientasi jangka pendek

mengejar keuntungan melalui capital gain.

Saham merupakan surat berharga yang memberikan peluang keuntungan

dan potensi risiko yang tinggi. Investor dapat memiliki keuntungan dari capital

gain yang besar dalam waktu yang singkat , namun sering berfluktuasinya harga

saham maka saham juga dapat membuat investor mengalami kerugian yang besar

dalam waktu yang singkat (Darmadji dan Fakhruddin, 2006). Oleh karena itu

investor harus lebih teliti lagi dalam membeli dan menjual saham yang dimiliknya

agar risiko tersebut dapat diperkecil.

2.1.4 Holding Period Saham

Holding period adalah periode waktu perkiraan atau riil dimana sebuah

investasi diatribusikan kepada sebuah investor tertentu. Lamanya kepemilikan

saham oleh investor dikenal dengan dengan stock holding period. Secara umum

keputusan membeli atau menjual saham ditentukan oleh perbandingan antara

perkiraan nilai intrinsik dengan harga pasarnya. Halim (2005:31) menyatakan

bahwa:

a. Jika harga pasar saham lebih rendah dari nilai intrinsiknya, maka saham tersebut sebaiknya dibeli dan ditahan sementara dengan tujuan untuk memperoleh capital gain jika kemudian harganya kembali naik b. Jika harga pasar saham sama dengan nilai intrinsiknya, maka jangan

keseimbangan, sehingga tidak ada keuntungan yang diperoleh dari transaksi pembelian atau penjualan saham tersebut

c. Jika harga pasar saham lebih tinggi dari nilai intrinsiknya, maka saham tersebut sebaiknya dijual untuk menghindari kerugian. Karena tentu harganya kemudian akan turun menyesuaikan dengan nilainya.

Nilai intrinsik adalah nilai sebenarnya atau nilai seharusnya dari saham

yang diperdagangkan tersebut (Jogiyanto, 2000). Dengan kata lain dapat

dikatakan bahwa Holding period saham merupakan rata-rata lamanya investor

dalam menahan atau memegang saham selama periode waktu tertentu. Rata-rata

holding period investor untuk setiap tahun dapat dihitung dengan membagi jumlah

saham beredar pada saham perusahaan i per akhir tahun t dengan rata-rata volume

perdagangan saham i tahun t. Holding Period Saham dapat diformulasikan

sebagai berikut ini :

���� = ℎ ℎ ��

��

Sumber : Atkins dan Dyl (1997)

Di mana :

HPit = Holding Period saham perusahaan i tahun t

2.1.5 Bid-Ask Spread

Di pasar tradisional , sebelum terjadi suatu transaksi atau terbentuknya

harga, terjadi proses tawar-menawar oleh pembeli dan penjual. Prinsip yang sama

juga terjadi dalam transaksi surat berharga khususnya pasar saham (Darmadji dan

Fakhruddin, 2006). Transaksi perdagangan di BEJ menggunakan order-driven

market system dan sistem lelang kontinyu (continous auction system)

sekuritas yang ingin melakukan transaksi harus melalui broker. Investor tidak

dapat langsung melakukan transaksi di lantai bursa.

Dalam sistem lelang kontiyu harga transaksi ditentukan oleh penawaran

(supply) dan permintaan (demand) dari investor. Harga penjualan terendah (ask

price) dan harga penawaran pembelian tertinggi (bid price) dari investor

diteriakkan oleh broker di lantai bursa. Dalam transaksi saham, istilah bid

menunjukkan harga yang diajukan oleh pihak yang akan melakukan pembelian

saham tersebut, sedangkan ask menunjukkan harga yang ditawarkan oleh pihak

yang akan menjual saham tersebut (Darmadji dan Fakhruddin, 2006).

Suatu transaksi tidak akan terjadi jika masih terdapat perbedaan antara bid

dan ask. Dengan kata lain, Bid-ask spread adalah selisih harga beli tertinggi yang

ditawarkan oleh pihak yang akan melakukan pembelian saham tersebut dengan

harga jual terendah dari pihak yang bersedia menjual saham tersebut.

Dalam bursa efek, aturan berapa batasan dalam setiap kali penawaran (bid

dan ask) diatur secara jelas dan diaplikasikan dalam komputer sistem perdagangan

secara otomatis (Darmadji dan Fakhruddin, 2006). Harga penawaran jual atau

permintaan beli yang dimasukkan ke dalam JATS adalah harga penawaran yang

masih berada di dalam rentang harga tertentu. Bila Anggota Bursa memasukkan

harga diluar rentang harga tersebut maka secara otomatis akan ditolak oleh JATS

(auto rejection).

BEJ perlu menerapkan sistem auto rejection untuk menjaga terlaksananya

perdagangan efek yang teratur, wajar dan efisien. Penerapan auto rejection

mengacu pada harga terakhir di pasar regular pada hari sebelumya (Darmadji dan

Fakhruddin, 2006). Batasan auto rejection yang berlaku saat ini:

1. Harga penawaran jual atau penawaran beli saham lebih kecil dari 50 %

(lima puluh persen) dibawah acuan harga Rp 50,- (lima puluh rupiah).

2. Harga penawaran jual atau penawaran beli saham lebih dari 35% (tiga

puluh lima perseratus) di atas atau di bawah acuan harga untuk saham

dengan rentang harga Rp 50,- (lima puluh rupiah) sampai dengan dari Rp

200,- (dua ratus rupiah).

3. Harga penawaran jual atau penawaran beli saham lebih dari 25% (dua

puluh lima perseratus) di atas atau di bawah acuan harga untuk saham

dengan rentang harga Rp 200,- (dua ratus rupiah) sampai dengan dari Rp

5.000,- (lima ribu rupiah).

4. Harga penawaran jual atau penawaran beli saham lebih dari 20% (dua

puluh perseratus) di atas atau di bawah acuan harga untuk saham dengan

rentang harga di atas Rp 5.000,- (lima ribu rupiah).

Bid-ask spread adalah selisih harga beli tertinggi yang ditawarkan oleh

pihak yang akan melakukan pembelian saham tersebut dengan harga jual terendah

dari pihak yang bersedia menjual saham tersebut. Konsep perhitungan spread

adalah dengan membuat rata-rata bid-ask spread harian untuk setiap jenis saham

yang diteliti selama periode observasi. Perhitungan spread dapat diformulasikan

��=[ ∑ �� − �� �� + �� �

�=

]∕N

Sumber : Atkins dan Dyl (1997)

Di mana :

Spreadit = rata-rata bid-ask spread saham perusahaan i pada tahun ke-t

Askit = harga jual terendah yang menyebabkan investor setuju untuk

menjual saham perusahaan i pada hari ke- t

Bidit = harga beli tertinggi yang menyebabkan investor setuju untuk

membeli saham perusahaan i pada hari ke- t

N = jumlah hari transaksi saham perusahaan i selama tahun t

2.1.6 Market Value

Nilai pasar (market value) merupakan harga saham yang terjadi di pasar

bursa pada saat tertentu yang ditentukan oleh pelaku pasar. Nilai pasar ini

ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa

(Jogiyanto, 2000). Harga saham cenderung dipengaruhi oleh tekanan psikologis

pembeli atau penjual (tindakan yang tidak rasional) (Halim, 2005). Oleh karena

itu informasi perusahaan yang mengalir ke Bursa Efek harus cukup sepanjang

informasi tersebut berpengaruh terhadap harga sahamnya.

Market Value menunjukkan ukuran perusahaan, dimana apabila market

value semakin besar maka semakin besar perusahaan tersebut yang ditinjau dari

ukuran perusahaannya. Kebanyakan investor menganggap bahwa perusahaan

besar memiliki kestabilan keuangan yang lebih tinggi dibandingkan dengan

perusahaan kecil, selain itu di perusahaan besar memiliki analisis keuangan yang

kompeten sehingga dapat menghasilkan informasi keuangan yang lebih akurat

yang dapat memperpendek jarak antara pengharapan investor dengan yang

Dengan demikian investor menganggap bahwa perusahaan besar memiliki

risiko lebih kecil karena dianggap memiliki akses ke pasar modal yang lebih baik

dibandingkan perusahaan kecil. Jogiyanto (2000:80) menyatakan bahwa

mengetahui nilai pasar dan nilai intrinsik dapat digunakan untuk mengetahui saham-saham mana yang murah , tepat nilainya atau yang mahal. Nilai pasar yang lebih kecil dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga murah (undervalued), karena investor membayar saham tersebut lebih kecil dari yang seharusnya dia bayar. Dan sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang mahal (overvalued).

Market Value juga dapat diartikan sebagai rata-rata nilai keseluruhan suatu

perusahaan i selama tahun ke-t. Konsep perhitungan market value adalah dengan

mengalikan rata-rata harga saham selama tahun t dengan jumlah saham beredar

pada saham perusahaan i per akhir tahun ke-t. Perhitungan market value dapat

diformulasikan sebagai berikut:

�� = � − × �

Sumber: Atkins dan Dyl (1997)

Di mana:

MVit = rata-rata market value saham perusahaan i selama tahun t

2.1.7 Variance Return

Hanya menghitung return saja untuk sebuah investasi tidaklah cukup,

risiko dari investasi juga perlu diperhitungkan (Jogiyanto, 2000). Risiko adalah

suatu ketidakpastian. Pemodal dalam berinvestasi akan mendapatkan return di

masa datang dengan nilai return yang belum diketahui (Fahmi, 2006). Dalam

pengertian investasi , risiko selalu dikaitkan dengan tingkat variabilitas return

dalam investasi dapat didefenisikan sebagai variablitias return realisasi terhadap

return yang diharapkan (Fahmi, 2006).

Variance return merupakan proksi dari tingkat risiko yang diakibatkan

oleh fluktuasi harga saham. Dalam konteks manajemen investasi, risiko

merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan

(expected return) dengan tingkat pengembalian aktual (actual return) (Halim,

2005). Semakin besar penyimpangannya berarti semakin besar tingkat risikonya.

Alat statistik yang digunakan untuk mengukur penyebaran tersebut adalah

varians.

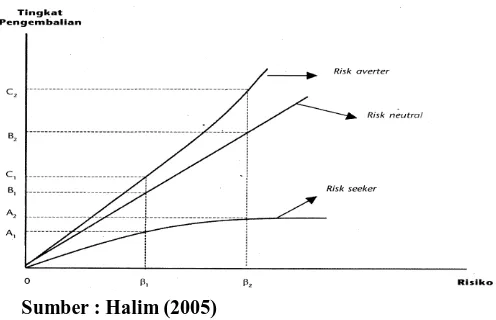

Menurut Halim (2005:42), apabila dikaitkan dengan preferensi investor

terhadap risiko maka risiko data dibedakan menjadi tiga, yaitu:

a. Investor yang menyukai risiko (risk seeker)

Merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang berbeda, maka ia akan lebih suka mengambil investasi dengan risiko yang lebih tinggi, karena mereka tahu bahwa hubungan tingkat pengembalian dan risiko adalah positif.

b. Investor yang netral terhadap risiko (risk neutral)

Merupakan investor yang akan meminta kenaikan tingkat pengembalian yang sama untuk setiap kenaikan risiko. Investor dalam jenis ini biasanya cukup fleksibel dan bersikap hati-hati dalam mengambil keputusan investasi.

c. Investor yang tidak menyukai risiko (risk averter)

Investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian yang sama dengan risiko yang lebih rendah. Biasanya investor jenis ini cenderung mempertimbangkan keputusan investasinya secara matang dan terencana

Ketiga preferensi investor terhadap risiko dapat juga disajikan pada

Sumber : Halim (2005)

Gambar 2.2

Preferensi Investor Terhadap Risiko

Dari Gambar 2.2 tersebut tampak bahwa bagi invetor yang menyukai

risiko, perubahan tingkat pengembalian dari A1 ke A2 lebih kecil dari perubahan

risiko dari β1 ke β2. Sebaliknya bagi investor yang tidak menyukai risiko,

perubaham tingkat pengembalian dari C1 ke C2 lebih besar dari perubahan risiko

dari β1 ke β2. Sedangkan bagi investor yang netral terhadap risiko, perubahan

tingkat pengembalian dari β1ke β2sama dengan perubahan risiko dari β1ke β2.

Selain itu dalam konteks portofolio, terdapat juga risiko sistematis

(systematic risk) dan risiko tidak sistematis (unsystematic risk). Dimana risiko

sistematis merpakan risiko yang tidak dapat dihilangkan dengan melakukan

diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang

dapat mempengaruhi pasar secara keseluruhan sedangkan risiko tidak sistemats

merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena

Dalam mengukur risiko perusahaan yang diproksikan dengan nilai varian

dari return, maka terlebih dahulu dicari rata-rata return harian tiap sekuritas

menggunakan metode rata-rata arimatika, yang dapat diformulasikan sebagai

berikut:

� =� −�−�

�−�

. . .

(2.1)Sumber : Ahmad (1996)

Di mana:

Rit = rata-rata dari return harian saham i selama tahun ke-t

P = harga saham penutupan hari ke-t Pt-1 = harga saham penutupan hari ke t-1

Setelah diperoleh rata-rata return saham harian, maka dapat dicari variance

return. Konsep perhitungan variance return dapat diformulasikan sebagai berikut:

� =∑��= ���−Ε ��

�

. . .

(2.2)Sumber : Halim (2005)

Di mana :

� = varians dari investasi pada saham I (variance return)

Rit = tingkat pengembalian dari investasi pada saham i pada tahun t E(Ri) = ER dari investasi saham i

N = periode pengamatan

2.2. Penelitian Terdahulu

Penelitian-penelitian yang berkaitan dengan Holding Period Saham sudah

pernah dilakukan baik di luar negeri maupun di Indonesia. Penelitian yang pernah

dilakukan oleh Atkins dan Dyl (1997) mengenai hoding period dan bid-ask

spread untuk saham Nasdaq dari 1983 hingga 1991 dan untuk New York Stock

kuat bahwa, seperti yang diperkirakan, holding period dipengaruhi oleh bid ask

spread.

Atkins dan Dyl (1997) juga menemukan bahwa hubungan antara holding

period dan bid-ask spread jauh lebih kuat di Nasdaq, di mana spread lebih besar,

daripada di NYSE spread yang lebih kecil. Selain itu ditemukan juga bahwa

variabel market value dan variance return masing-masing memiliki pengaruh

yang positif dan signifikan terhadap holding period saham

Kemudian di Indonesia, penelitian yang sama pernah dilakukan oleh Dian

Anita Nuswantara dan Yane Kartikasari (2005) yang menguji pengaruh bid-ask

spread, market value dan r isk of return pada perusahaan yang tercatat pada LQ-45

tahun 2002 yang menyimpulkan bahwa hanya market value yang mempunyai

pengaruh negatif yang signifikan terhadap holding period saham, sedangkan risk

of return dan bid ask spread masing-masing mempunyai pengaruh negatif dan

positif dan tidak signifikan terhadap holding period saham.

Penelitian yang dilakukan Eko Budi Santoso (2008) pada perusahaan yang

terdaftar di Bursa Efek Jakarta yang termasuk dalam LQ-45 selama periode

2000-2005 menguji pengaruh biaya transaksi yang dicerminkan oleh bid-ask spread

terhadap holding period saham dengan dua variabel independen tambahan yaitu

market value dan variance of return.

Hasil penelitian tersebut menyimpulkan bahwa variabel spread

berpengaruh positif pada holding period yang artinya investor cenderung akan

menahan saham lebih lama jika saham tersebut memiliki biaya transaksi yang

market value dan variance of return masing-masing berpengaruh positif dan

negatif terhadap holding period saham.

Untuk variabel market value hal ini berarti investor akan menahan saham

lebih lama pada perusahaan yang memiliki nilai perusahaan yang lebih besar.

Sedangkan untuk variabel variance of return hal ini berarti investor akan menahan

saham lebih pendek pada perusahaan yang memiliki tingkat volatilitas yang lebih

tinggi.

Di tahun yang sama, dilakukan juga penelitian oleh Helmy Yulianto

(2008) pada perusahaan LQ-45 selama tahun 2003-2005. Hasil penelitian ini

menyimpulkan bahwa variabel bid-ask spread dan market value berpengaruh

positif dan signifikan terhadap holding period saham, sedangkan variabel resiko

saham berpengaruh negatif dan signifikan terhadap holding period saham.

Dimana market value mempunyai pengaruh yang paling kecil terhadap holding

period saham. Hal itu disebabkan holding period saham lebih dipengaruhi oleh

variabel resiko saham dan Bid-Ask Spread.

Penelitian selanjutnya dilakukan oleh Yuningsih (2008) pada perusahaan

yang terdaftar di BEJ pada periode 2005, hasil penelitiannya menyimpulkan

bahwa variabel bid-ask spread dan market value mempunyai pengaruh negatif dan

tidak signifikan terhadap holding period saham, sedangkan risk of return

mempunyai pengaruh negatif dan signifkan terhadap holding period pada tingkat

signifikansi 5 %.

Penelitian selanjutnya juga dilakukan oleh Vinus Maulina (2009) pada

Penelitian tersebut menyimpulkan bahwa secara parsial ada dua variabel yang

berpengaruh signifikan terhadap lamanya kepemilikan saham biasa yakni

variance return dan spread masing-masing memiliki pengaruh negatif dan positif

secara signifikan. Diantara variabel spread, market value dan dividend pay-out

ratio yang merupakan variabel yang paling berpengaruh adalah variance return

yang merupakan cerminan dari tingkat risiko akibat fluktuasi harga saham.

Sedangkan variabel dividend pay-out ratio dan market value mempunyai

pengaruh yang positif dan tidak signifikan terhadap holding period saham.

Di tahun berikutnya penelitian dilakukan oleh A.Sakir dan Nurhalis (2010)

pada perusahaan yang tercatat dalam indeks LQ-45 di Bursa Efek Jakarta pada

tahun 2006. Dari penelitian tersebut dapat disimpulkan bahwa dari variabel

independen (bid-ask spread, market value, variance return dan dividend pay-out

ratio) hanya variance return yang mempunyai hubungan atau sesuai dengan teori

dan penelitian terdahulu, meskipun variance return tidak mempunyai pengaruh

yang signifikan terhadap holding period saham LQ-45.

Selain itu variabel bid-ask spread dan market value mempunyai pengaruh

yang negatif dan tidak siginifkan terhadap holding period saham, sedangkan

dividend pay-out ratio mempunyai pengaruh yang positif dan tidak signifikan

terhadap holding period saham LQ-45. Dimana variabel yang paling dominan

mempengaruhi holding period adalah variabel spread.

Penelitian yang dilakukan oleh Vinsensia Retno Widi Wisayang (2010)

pada saham LQ 45 dalam periode februari 2008 sampai januari 2009

signifikan terhadap holding period, market value berpengaruh positif dan tidak

signifikan sedangkan variabel varian return berpengaruh positif dan signifikan

terhadap holding period. Secara ringkas, penelitian-penelitian terdahulu dapat

diringkas sebagai berikut: 3 2008 Eko Budi Santoso Analisis Pengaruh

Transaction Cost 4 2008 Helmy Yulianto Analisis Pengaruh

5 2008 Yuningsih Analisa Faktor-6 2009 Vinus Maulina Analisis Beberapa

Faktor Yang 7 2010 A.Sakir dan Nurhalis Analisis Holding

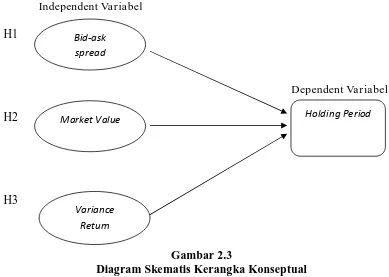

LQ-2.3 Kerangka Konseptual

1. Pengaruh Bid-Ask Spread terhadap Holding Period saham

Bid-ask spread merupakan selisih harga beli tertinggi yang ditawarkan

oleh pihak yang akan melakukan pembelian saham dengan harga jual terendah

dari pihak yang bersedia menjual saham tersebut. Menurut Jogiyanto (2000),

semakin tinggi bid-ask spread maka semakin besar keuntungan (return) yang

akan diperoleh. Oleh karena itu bid-ask spread merupakan faktor yang sangat

berpengaruh dalam pengambilan keputusan investor untuk menahan atau menjual

saham tersbut.

Semakin besar perbedaan (spread) antara harga permintaan beli (bid) dan

harga tawaran jual (ask) maka investor akan cenderung untuk menahan saham

tersebut lebih lama, yang artinya investor memiliki holding period yang panjang

untuk mendapatkan keuntungan (return) yang lebih tinggi.

Hal ini juga sesuai dengan penelitian yang dilakukan oleh Atkins dan Dyl

(1997) dan penelitian yang dilakukan oleh Eko Budi Santoso (2008), Helmy

Yulianto (2008) dan Vinus Maulina (2009) yang menyimpulkan bahwa variabel

bid-ask spread memiliki pengaruh yang positif dan signifikan terhadap holding

period saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu

hipotesis sebagai berikut:

Hipotesis 1: Bid-ask spread memiliki pengaruh terhadap holding period

2. Pengaruh Market Value Terhadap Holding Period Saham

Nilai pasar merupakan harga dari saham di pasar bursa pada saat tertentu

yang ditentukan oleh pelaku pasar. Market value ini ditentukan oleh permintaan

dan penawaran saham bersangkutan di pasar bursa (Jogiyanto, 2000). Market

Value menunjukkan ukuran perusahaan, dimana apabila market value semakin

besar maka semakin besar perusahaan tersebut yang ditinjau dari ukuran

perusahaannya. Selain itu menurut Husnan (1993), apabila kemampuan

perusahaan untuk menghasilkan laba meningkat maka harga saham (market value)

juga akan meningkat. Dengan kata lain profitabilitas akan mempengaruhi harga

saham atau dapat dikatakan bahwa harga saham merupakan cerminan dari

profitabilitas suatu perusahaan.

Dengan demikian investor akan menahan saham lebih lama dengan

mengandalkan kenaikan nilai saham untuk mendapatkan return atau keuntungan

yang lebih besar dari investasi saham. Secara umum investor menganggap bahwa

perusahaan besar memiliki kestabilan keuangan yang lebih tinggi dibandingkan

dengan perusahaan kecil, artinya perusahaaan tersebut memiliki kinerja yang baik

sehingga dapat menyebabkan makin tingginya laba usaha yang akan diperoleh dan

investor akan menikmati keuntungan yang makin besar juga karena semakin besar

kemungkinan harga saham perusahaan akan naik.

Hal ini juga didukung oleh penelitian yang dilakukan oleh Atkin dan Dyl

(1997), Eko Budi Santoso (2008) dan Helmy Yulianto (2008) bahwa market value

Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis sebagai

berikut:

Hipotesis 2: Market value memiliki pengaruh terhadap holding period

saham sektor pertambangan

3. Pengaruh Variance Return terhadap Holding Period saham

Dalam berinvestasi, investor tidak cukup hanya menghitung return yang

maksimal saja , investor juga harus memperhitungkan risko dari investasi. Return

dan risiko merupakan dua hal yang tidak terpisah, karena pertimbangan suatu

investasi merupakan trade-off dari kedua faktor ini. Return dan risiko mempunyai

hubungan yang positif, semakin besar risiko yang ditanggung maka semakin besar

return yang harus dikompensasikan (Jogiyanto, 2000). Dalam pengertian

investasi, risiko selalu dikaitkan sdengan tingkat variabilitas return yang dapat

diperoleh dari surat berharga (Ahmad, 1996).

Pada umumnya, investor akan menanamkan modalnya pada saham-saham

perusahaan yang lebih baik dari perusahaan lain dengan risiko yang sama atau

dengan risiko yang lebih kecil. Artinya investor akan menahan saham lebih

pendek pada perusahaan yang memiliki tingkat volatilitas yang lebih tinggi atau

memiliki tingkat risiko yang lebih tinggi akibat fluktuasi harga saham.

Berdasarkan hasil penelitian yang dilakukan oleh Atkins dan Dyl (1997),

juga penelitian yang dilakukan di Indonesia oleh Eko Budi Santoso (2008), Helmy

Yulianto (2008) dan Vinus Maulina (2010) yang menyimpulkan bahwa varance

saham. Berdasarkan penjelasan tersebut maka dapat dirumuskan suatu hipotesis

sebagai berikut:

Hipotesis 3: Variance return memiliki pengaruh terhadap holding period

saham sektor pertambangan

Berdasarkan teori dan hasil penelitian terdahulu maka dapat digambarkan

kerangka konseptual dalam bentuk diagram skematis di bawah ini:

Independent Variabel

H1

Dependent Variabel

H2

H3

Gambar 2.3

Diagram Skematis Kerangka Konseptual

2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tinjauan pustaka dan

kerangka konseptual maka hipotesis dapat dikembangkan dalam penelitian ini

untuk digunakan dalam menguji variabel-variabel independent yang berpengaruh

terhadap variabel dependent seperti berikut: Bid-ask

spread

Holding Period Market Value

1. H1: Bid-ask spread memiliki pengaruh terhadap holding period saham

sektor pertambangan.

2. H2: Market value memiliki pengaruh terhadap holding period saham sektor

pertambangan.

3. H3: Variance return memiliki pengaruh terhadap holding period saham