ANALISIS PENGARUH GOOD CORPORATE GOVERNANCE

TERHADAP KINERJA KEUANGAN DAN HARGA SAHAM

PERUSAHAAN YANG MASUK KE DALAM

PEMERINGKATAN CORPORATE GOVERNANCE

PERCEPTION INDEX

ANNISA PUTRI CAESARI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Pengaruh Good Corporate Governance terhadap Kinerja Keuangan dan Harga Saham Perusahaan yang Masuk ke Dalam Pemeringkatan Corporate Governance Perception Index adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

ABSTRAK

ANNISA PUTRI CAESARI. Analisis Pengaruh Good Corporate Governance terhadap Kinerja Keuangan dan Harga Saham Perusahaan yang Masuk ke Dalam Pemeringkatan Corporate Governance Perception Index. Dibimbing oleh ABDUL KOHAR IRWANTO dan YUSRINA PERMANASARI.

Good corporate governance (GCG) adalah suatu sistem dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan demi tercapainya tujuan perusahaan. Tujuan penelitian ini adalah menguji pengaruh penerapan GCG terhadap kinerja keuangan dan harga saham. Penerapan GCG diproksi dengan skor Corporate Governance Perception Index (CGPI), kinerja keuangan diproksi dengan rasio Tobin’s Q, dan harga saham diproksi dengan harga saham pada penutupan akhir tahun. Sampel yang digunakan pada penelitian ini adalah perusahaan yang terdaftar pada pemeringkatan CGPI dan Bursa Efek Indonesia dari tahun 2007-2011. Berdasarkan hasil uji hipotesis didapatkan bahwa penerapan GCG secara parsial tidak berpengaruh signifikan terhadap variabel kinerja keuangan dikarenakan berdasarkan uji R2 didapatkan hasil bahwa hanya sebesar 8% rasio Tobin’s Q dipengaruhi oleh penerapan GCG sedangkan sisanya dipengaruhi oleh faktor lainnya. Penerapan GCG secara parsial berpengaruh signifikan terhadap variabel harga saham yaitu sebesar 16.2% harga saham dipengaruhi oleh penerapan GCG sedangkan sisanya dipengaruhi oleh faktor lainnya.

Kata kunci: Good corporate governance, harga saham, kinerja keuangan

ABSTRACT

ANNISA PUTRI CAESARI. Analysis of Good Corporate Governance Influence to Financial Performance and Stock Price’s the companies listed on Corporate Governance Perception Index rank. Supervised by ABDUL KOHAR IRWANTO and YUSRINA PERMANASARI.

Good corporate governance (GCG) is a system and set of regulations that manage relationship between the stakeholders in order to achieve company goals. The purpose of this research is to examine influence of implementing good corporate governance (GCG) to financial performance and stock price. GCG implementation proxy by score of Corporate Governance Perception Index (CGPI), financial

performance proxy by Tobin’s Q ratio, and stock price proxy by closing stock price at

the end of the year. The sample used in this research is company which listed on CGPI rank and Indonesia Stock Exchange from the year 2007 to 2011. Based on the results of hypothesis test found that GCG partially no significant influence to the financial performance variables due by R2 test showed that only 8% of Tobin's Q ratio is affected by implementation of GCG while the rest influenced by other factors. GCG implementation partially significant influence to the stock price variable that is equal to 16.2% stock price is affected by implementation of GCG while the rest influenced by other factors.

RINGKASAN

ANNISA PUTRI CAESARI. Analisis Pengaruh Good Corporate Governance terhadap Kinerja Keuangan dan Harga Saham Perusahaan yang Masuk ke Dalam Pemeringkatan Corporate Governance Perception Index. Dibimbing oleh ABDUL KOHAR IRWANTO dan YUSRINA PERMANASARI.

Good Corporate Governance (GCG) adalah suatu sistem (input, proses, dan output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Penerapan GCG bertujuan untuk meningkatkan nilai pemegang saham dengan tetap memperhatikan kepentingan stakeholder lainnya. Peningkatan nilai pemegang saham diantaranya ditandai dengan peningkatan kinerja keuangan dan harga saham. Berdasarkan pemaparan tersebut, tujuan dari penelitian ini adalah menguji pengaruh penerapan GCG terhadap kinerja keuangan dan harga saham.

Penerapan GCG diproksi dengan skor Corporate Governance Perception Index (CGPI). Skor CGPI didapat dari hasil pemeringkatan penerapan tata kelola perusahaan yang baik pada perusahaan public dan BUMN di Indonesia. Program CGPI diselenggarakan oleh The Indonesian Institute for Corporate Governance (IICG) yaitu suatu lembaga independen yang memfokuskan diri untuk memasyarakatkan dan mengembangkan konsep tata kelola yang sesuai dengan konteks Indonesia. Kinerja keuangan diproksi dengan rasio Tobin’s Q. Rasio Tobin’s Q adalah suatu rasio pengukuran kinerja untuk mengetahui nilai perusahaan di pasar. Harga saham diproksi dengan harga saham pada penutupan akhir tahun.

Pengambilan sampel dalam penelitian ini menggunakan teknik non probability sampling dengan metode purposive sampling yaitu teknik penentuan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan untuk menentukan sampel dalam penelitian ini yaitu perusahaan yang terdaftar pada CGPI dan Bursa Efek Indonesia tahun 2007-2011. Berdasarkan kriteria tersebut, maka diperoleh enam perusahaan yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini yaitu PT. Bank Mandiri Tbk, PT. Bank CIMB Niaga Tbk, PT. United Tractors Tbk, PT. Aneka Tambang Tbk, PT. Bakrieland Development Tbk, dan PT. Panorama Transportasi Tbk.

Berdasarkan hasil uji hipotesis terhadap model regresi didapatkan bahwa penerapan GCG secara parsial tidak berpengaruh signifikan terhadap variabel kinerja keuangan dikarenakan berdasarkan uji R2 didapatkan hasil bahwa hanya sebesar 8% rasio Tobin’s Q dipengaruhi oleh penerapan GCG. Nilai pengaruh yang tidak signifikan tersebut dikarenakan penerapan GCG pada perusahaan tidak dapat secara langsung memberikan pengaruh bagi peningkatan kinerja keuangan dalam jangka pendek melainkan memerlukan suatu proses yang panjang. Oleh karena itu, perusahaan harus memperhatikan faktor-faktor lain yang sekiranya berhubungan positif terhadap kinerja keuangan jangka pendek perusahaan.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Manajemen

ANALISIS PENGARUH GOOD CORPORATE

GOVERNANCE TERHADAP KINERJA KEUANGAN DAN

HARGA SAHAM PERUSAHAAN YANG MASUK KE DALAM

PEMERINGKATAN CORPORATE GOVERNANCE

PERCEPTION INDEX

ANNISA PUTRI CAESARI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Analisis Pengaruh Good Corporate Governance terhadap Kinerja Keuangan dan Harga Saham Perusahaan yang Masuk ke Dalam Pemeringkatan Corporate Governance Perception Index

Nama : Annisa Putri Caesari NIM : H24090071

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc Pembimbing I

Yusrina Permanasari, SSos, ME Pembimbing II

Diketahui oleh

Dr Ir Jono M Munandar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga penyusunan skripsi yang berjudul Analisis Pengaruh Good Corporate Governance terhadap Kinerja Keuangan dan Harga Saham Perusahaan yang Masuk ke Dalam Pemeringkatan Corporate Governance Perception Index ini berhasil diselesaikan. Penelitian ini dilaksanakan sejak bulan Januari sampai dengan April 2013.

Terima kasih penulis sampaikan kepada Dr Ir Abdul Kohar Irwanto, MSc dan Yusrina Permanasari, SSos, ME selaku pembimbing yang telah membimbing penulis dalam menyusun skripsi ini serta Dr Mukhamad Najib, STP, MM dan Deddy Cahyadi Sutarman, STP, MM yang telah banyak memberikan saran. Di samping itu, terima kasih juga penulis sampaikan kepada Siti Olivia Tito, MSc dari The Indonesian Institute for Corporate Governance yang telah membantu penulis dalam pengumpulan data dan juga atas saran-saran yang diberikan. Ungkapan terima kasih juga penulis sampaikan kepada ayah, ibu, seluruh keluarga, teman Manajemen IPB 46, teman satu bimbingan, teman-teman kelas pasca sarjana ilmu manajemen 2012, karyawan tata usaha Departemen Manajemen, dan juga pihak-pihak lainnya yang tidak dapat disebutkan satu per satu atas segala doa dan dukungannya.

Penulis berharap skripsi ini dapat memberikan manfaat bagi para pembaca. Penulis juga memohon maaf apabila masih terdapat kekurangan dalam penulisan skripsi ini.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 4

Good Corporate Governance 4

Corporate Governance Perception Index 4

Kinerja Keuangan 4

Harga Saham 5

Penelitian Terdahulu 5

METODE PENELITIAN 6

Kerangka Pemikiran 6

Jenis Sumber Data dan Metode Pengumpulan Data 7

Populasi dan Sampel Penelitian 7

Prosedur Analisis Data 8

HASIL DAN PEMBAHASAN 10

Penerapan GCG pada Perusahaan Sampel Penelitian 10 Kinerja Keuangan pada Perusahaan Sampel Penelitian 19 Pengaruh Penerapan GCG terhadap Kinerja Keuangan dan Harga Saham

pada Perusahaan Sampel Penelitian 21

Implikasi Manajerial 26

SIMPULAN DAN SARAN 26

DAFTAR PUSTAKA 27

DAFTAR TABEL

1 Perusahaan sampel penelitian 7

2 Tahapan implementasi pelaksanaan GCG Bank Mandiri 11 3 Skor CGPI perusahaan sampel penelitian tahun 2007-2011 19 4 Rasio Tobin’s Q perusahaan sampel penelitian tahun 2007-2011 19

5 Statistik deskriptif 21

6 Hasil uji normalitas 22

7 Hasil uji autokorelasi skor CGPI (X) terhadap rasio Tobin’s Q (Y1)

dan harga saham (Y2) 23

8 Hasil pengujian regresi penerapan GCG (skor CGPI) terhadap

kinerja keuangan (Rasio Tobin’s Q) 24

DAFTAR GAMBAR

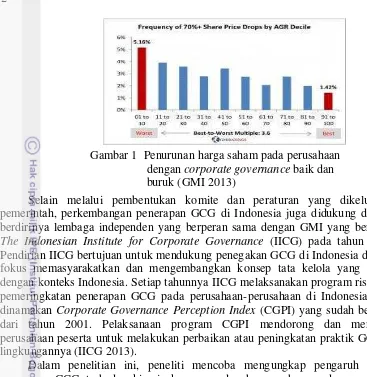

1 Penurunan harga saham pada perusahaan dengan corporate governance

baik dan buruk 2

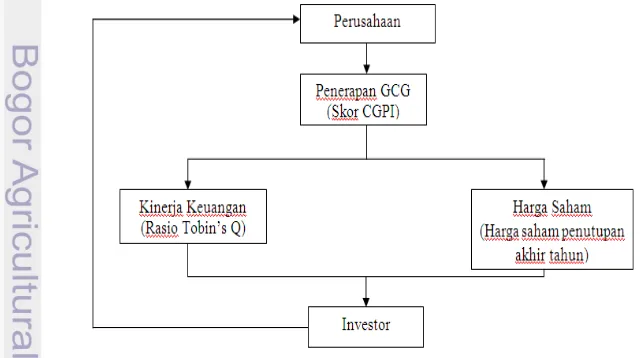

2 Kerangka pemikiran 6

3 Tahapan penerapan GCG PT United Tractors Tbk 14

4 Nilai perusahaan PT Panorama Transportasi 18

5 Hasil uji heterokedastisitas skor CGPI (X) terhadap rasio Tobin’s Q (Y1)

PENDAHULUAN

Latar Belakang

Krisis yang terjadi sekitar tahun 1997 di Indonesia telah menghancurkan berbagai sektor perekonomian. Salah satu penyebab krisis adalah lemahnya implementasi corporate governance. Kelemahan tersebut terlihat dari minimnya pelaporan kinerja keuangan, kurangnya pengawasan aktivitas manajemen, dan kurangnya intensif eksternal untuk mendorong efisiensi perusahaan melalui persaingan yang fair (Dewayanto 2010).

Oleh sebab itu, sebagai solusinya pemerintah melaksanakan kebijakan reformasi di berbagai sektor perekonomian. Kemudian pada tahun 2004 melalui keputusan Menteri Koordinator Perekonomian RI No. KEP-49/M.EKON/11/TAHUN 2004 dibentuk Komite Nasional Kebijakan Governance (KNKG) dengan misi mendorong dan meningkatkan efektivitas penerapan good governance di Indonesia dalam rangka membangun kultur yang berwawasan good governance, baik di sektor publik maupun korporasi (KNKG 2013). Tidak hanya berhenti sampai di situ, pada tanggal 15 Agustus 2007 pemerintah mengeluarkan Undang-Undang Perseroan Terbatas (PT) No. 40 yang menuntut perusahaan untuk menerapkan Good Corporate Governance (GCG) sebagai bagian dari kewajiban.

Namun untuk perusahaan publik, terdapat peraturan tambahan yang harus dipatuhi karena menyangkut kepemilikan publik atas sebagian saham perusahaan yaitu peraturan yang dikeluarkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) selaku regulator pasar modal. Peraturan yang dikeluarkan melalui Surat Edaran (SE), di antaranya SE Ketua Bapepam Nomor Se-03/PM/2000 tentang Komite Audit, Peraturan Nomor IX.I.7, lampiran Keputusan Ketua Bapepam-LK Nomor Kep-496/BL/2008 tentang Pembentukan dan Pedoman Penyusunan Piagam Unit Audit Internal, yang dibuat dalam rangka meningkatkan efektivitas manajemen risiko dan tata kelola emiten dan perusahaan publik dan lainnya.

Melalui penerapan GCG dinilai dapat memperbaiki citra perusahaan yang sempat memburuk dan membentuk kepercayaan investor sehingga mau menanamkan modalnya. Melalui modal yang ditanamkan investor tersebut, perusahaan dapat berbenah diri untuk memperbaiki kinerja keuangan yang sempat ambruk diterpa krisis. Selain itu, jika banyak investor yang berminat untuk menanamkan modalnya hal ini dapat meningkatkan harga saham perusahaan.

2

Selain melalui pembentukan komite dan peraturan yang dikeluarkan pemerintah, perkembangan penerapan GCG di Indonesia juga didukung dengan berdirinya lembaga independen yang berperan sama dengan GMI yang bernama The Indonesian Institute for Corporate Governance (IICG) pada tahun 2000. Pendirian IICG bertujuan untuk mendukung penegakan GCG di Indonesia dengan fokus memasyarakatkan dan mengembangkan konsep tata kelola yang sesuai dengan konteks Indonesia. Setiap tahunnya IICG melaksanakan program riset dan pemeringkatan penerapan GCG pada perusahaan-perusahaan di Indonesia yang dinamakan Corporate Governance Perception Index (CGPI) yang sudah berjalan dari tahun 2001. Pelaksanaan program CGPI mendorong dan menuntut perusahaan peserta untuk melakukan perbaikan atau peningkatan praktik GCG di lingkungannya (IICG 2013).

Dalam penelitian ini, peneliti mencoba mengungkap pengaruh antara penerapan GCG terhadap kinerja keuangan dan harga saham pada perusahaan yang masuk ke dalam pemeringkatan CGPI. Jika penerapan GCG berpengaruh positif terhadap kinerja keuangan dan harga saham, maka perusahaan perlu memperbaiki dan meningkatkan penerapan GCG yang pada akhirnya akan menarik minat investor untuk menanamkan modalnya. Hal ini dikarenakan dalam melakukan investasi, investor salah satunya mempertimbangkan kinerja keuangan dan harga saham perusahaan.

Perumusan Masalah

Penelitian ini bertujuan untuk menguji pengaruh penerapan GCG terhadap kinerja keuangan dan harga saham pada perusahaan yang terdaftar di CGPI. Oleh karena itu, perlu diketahui terlebih dahulu bagaimana penerapan GCG, kinerja keuangan, dan harga saham pada perusahaan-perusahaan tersebut sebelum diuji pengaruh dari ketiga variabel. Penerapan GCG pada penelitian ini berfungsi sebagai variabel independen, sedangkan variabel kinerja keuangan dan harga saham berfungsi sebagai variabel dependen.

Berdasarkan pemaparan tersebut maka dapat dirumuskan permasalahan dalam penelitian ini yaitu sebagai berikut:

1. Bagaimana penerapan GCG pada perusahaan sampel penelitian?

2. Bagaimana kinerja keuangan yang diukur dengan rasio Tobin’s Q pada perusahaan sampel penelitian?

3 3. Apakah terdapat pengaruh penerapan GCG terhadap kinerja keuangan pada

perusahaan sampel penelitian?

4. Apakah terdapat pengaruh penerapan GCG terhadap harga saham pada perusahaan sampel penelitian?

Tujuan Penelitian

Sejalan dengan permasalahan yang telah dirumuskan di atas, maka tujuan dari penelitian ini adalah:

1. Memaparkan penerapan GCG pada perusahaan sampel penelitian. 2. Mengukur kinerja keuangan pada perusahaan sampel penelitian.

3. Menguji pengaruh GCG terhadap kinerja keuangan pada perusahaan sampel penelitian.

4. Menguji pengaruh GCG terhadap harga saham pada perusahaan sampel penelitian.

Manfaat Penelitian

Manfaat yang diharapkan diperoleh dari penelitian ini adalah : 1. Bagi Perusahaan

Hasil penelitian diharapkan dapat dijadikan sebagai bahan pertimbangan dan masukan dalam pengambilan kebijakan penerapan GCG guna meningkatkan kinerja keuangan dan harga saham.

2. Bagi Penulis

Menambah wawasan serta pengetahuan penulis mengenai GCG, kinerja keuangan, dan harga saham.

3. Bagi investor

Memberikan masukan untuk pengambilan keputusan investasi pada perusahaan yang telah menerapkan GCG.

4. Bagi masyarakat umum/akademis

Memberikan referensi dalam melakukan penelitian selanjutnya yang berkaitan dengan tema GCG serta dapat menambah pengetahuan dan wawasan bagi masyarakat.

Ruang Lingkup Penelitian

4

TINJAUAN PUSTAKA

Good Corporate Governance

Menurut Zarkasyi (2008), Good Corporate Governance (GCG) adalah suatu sistem (input, proses, dan output) dan seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang berkepentingan terutama dalam arti sempit hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan perusahaan. Penerapan GCG bertujuan untuk meningkatkan nilai pemegang saham dengan tetap memperhatikan kepentingan stakeholder lainnya. Dalam penerapannya, perusahaan harus berpegang pada prinsip GCG sesuai dengan pedoman umum yang dikemukakan oleh KNKG yaitu transparency, accountability, responsibility, independence, dan fairness. Prinsip tersebut berkaitan dengan etika bisnis yang dijalankan perusahaan. Jika etika bisnis yang dijalankan tidak sesuai maka berpotensi menimbulkan praktik bisnis tidak etis yang dapat meruntuhkan kepercayaan para stakeholder. Oleh karena itu, untuk menciptakan tata kelola perusahaan yang sesuai dengan prinsip GCG diperlukan rancangan dan implementasi operasional yang efektif.

Corporate Governance Perception Index

Corporate Governance Perception Index (CGPI) adalah program riset dan pemeringkatan penerapan tata kelola perusahaan yang baik pada perusahaan public dan BUMN di Indonesia. Program CGPI diselenggarakan oleh The Indonesian Institute for Corporate Governance (IICG) sejak tahun 2001 bekerja sama dengan majalah SWA sebagai mitra media publikasi. Pelaksanaan CGPI dirancang untuk mendorong perusahaan meningkatkan kualitas penerapan konsep corporate governance melalui perbaikan yang berkesinambungan dengan melaksanakan evaluasi dan melakukan patokbanding (benchmarking) (IICG 2013).

Pelaksanaan CGPI setiap tahunnya mengusung tema yang berbeda-beda. Ada empat tahapan penilaian dalam CGPI yaitu self assessment, kelengkapan dokumen, penyusunan makalah, dan observasi. Dari hasil penilaian keempat tahapan tersebut, didapatkan skor CGPI. Pemberian skor CGPI terbagi ke dalam tiga level pemeringkatan. Peringkat pertama dengan predikat “sangat terpercaya” skor 85-100. Peringkat kedua dengan predikat “terpercaya” skor 70-84. Peringkat terakhir dengan predikat “cukup terpercaya” skor 55-69. Skor CGPI dapat menunjukkan kesungguhan dewan komisaris dan direksi dalam menciptakan suasana kondusif agar para anggota perusahaan bertindak jujur, menepati janji, serta menjunjung tinggi tata nilai dan norma yang selaras dengan prinsip GCG dalam upaya mewujudkan bisnis yang beretika dan bermartabat (SWA 2011).

Kinerja Keuangan

5 mengevaluasi kinerja periode tertentu untuk mengetahui efisiensi dan efektivitas kegiatan operasional yang telah dilakukan. Dari hasil evaluasi tersebut dapat dilakukan peramalan kinerja keuangan untuk mengetahui prospek di masa depan.

Kinerja keuangan perusahaan dapat dilihat melalui laporan keuangan. Dari laporan tersebut dapat diketahui keadaan finansial dan hasil-hasil yang telah dicapai perusahaan. Informasi yang ada di dalam laporan keuangan juga dapat membantu investor dalam membuat keputusan investasi.

Harga Saham

Saham adalah tanda bukti penyertaan kepemilikan modal atau dana pada suatu perusahaan. Harga saham pada suatu perusahaan mencerminkan nilai saham perusahaan tersebut. Harga saham yang tinggi akan memberikan keuntungan lebih bagi para pemegang saham berupa peningkatan dividen atau pembagian hasil dan citra yang baik bagi perusahaan sehingga akan memudahkan perusahaan dalam mendapatkan masukan dana.

Namun, harga saham dari waktu ke waktu selalu mengalami fluktuasi. Fluktuasi harga saham dapat dipengaruhi oleh beberapa kondisi yaitu kondisi makro dan mikro ekonomi, kebijakan perusahaan, kinerja perusahaan, risiko sistematis, dan efek psikologi pasar (Fahmi 2012).

Penelitian Terdahulu

Pada penelitian Ramadani (2009) yang berjudul Analisis Pengaruh Penerapan Corporate Governance dan Growth Opportunity pada Harga Saham Perusahaan dalam Daftar CGPI yang Dirilis IICG Periode 2005-2008, menggunakan tiga variabel yaitu harga saham sebagai variabel dependen, skor CGPI dan growth opportunity sebagai variabel independen. Hasil penelitian menunjukkan bahwa secara bersama-sama (uji f) variabel independen mempengaruhi variabel dependen. Dalam uji t pengaruh secara parsial, penerapan GCG tidak mempengaruhi harga saham, sedangkan untuk variabel growth opportunity dengan harga saham memiliki pengaruh signifikan. Uji korelasi menunjukkan bahwa tidak terdapat hubungan antara penerapan GCG dengan harga saham, sedangkan untuk growth opportunity memiliki hubungan dengan harga saham.

Penelitian yang dilakukan Lumbanraja (2010) tentang pengaruh penerapan GCG terhadap kinerja perusahaan menunjukkan bahwa GCG tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. Kinerja keuangan pada penelitian ini menggunakan indikator Economic Value Added (EVA). Sampel penelitian ini adalah perusahaan yang terdaftar di IICG pada tahun 2004-2007.

6

GCG tidak berpengaruh pada harga saham. Secara bersama-sama ukuran perusahaan dan GCG berpengaruh pada harga saham.

METODE PENELITIAN

Kerangka Pemikiran

Perusahaan di dalam menjalankan kegiatan operasional dan memperluas kegiatan usahanya membutuhkan sejumlah dana. Tanpa adanya dana, perusahaan tidak akan bisa menghasilkan output sebagai hasil dari kegiatan usahanya. Salah satu sumber dana yang dimiliki perusahaan berasal dari modal pemegang saham/investor.

Seorang investor dalam menentukan keputusan penempatan dana mempertimbangkan kinerja keuangan dari perusahaan yang bersangkutan. Kinerja keuangan memperlihatkan kepada investor mengenai posisi keuangan perusahaan yang menunjukkan kualitas perusahaan saat ini dan potensi kinerja di masa yang akan datang. Namun selain pertimbangan kinerja keuangan, para investor juga mempunyai preferensi untuk memilih perusahaan dengan corporate governance yang baik. Melalui penerapan prinsip GCG, perusahaan dinilai lebih beretika dalam bertindak sehingga perusahaan tidak akan bertindak guna menghasilkan keuntungan untuk diri sendiri saja melainkan juga untuk pemegang saham dan pihak yang berkepentingan lainnya. Hal inilah yang disebut dengan masalah keagenan.

Penerapan GCG diharapkan dapat meningkatan kinerja keuangan dan harga saham perusahaan karena akan semakin banyak investor yang tertarik untuk menanamkan modalnya. Penelitian ini mencoba menganalisis pengaruh dari penerapan GCG terhadap kinerja keuangan dan harga saham. Oleh karena itu, penelitian ini termasuk ke dalam jenis penelitian eksplanatif asosiatif. Penelitian eksplanatif asosiatif berguna untuk menguji hubungan antara suatu variabel dengan variabel lainnya. Hubungan antarvariabel tersebut dirumuskan dalam hipotesis penelitian yang akan diuji kebenarannya.

7 Jenis Sumber Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang sudah tersedia atau data penelitian yang diperoleh peneliti secara tidak langsung melainkan melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder diperoleh dari:

Studi pustaka, yaitu mengumpulkan data dari literatur yang mendukung.

Dokumentasi, yaitu mengambil data historis berupa catatan yang mendukung dari pihak terkait, yaitu IICG, Bursa Efek Indonesia, perusahaan sampel penelitian, dan pihak-pihak terkait lainnya. Data yang diambil di antaranya yaitu laporan CGPI, laporan keuangan, harga saham penutupan akhir tahun perusahaan sampel penelitian tahun 2007-2011, dan bahan-bahan penunjang lainnya.

Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan di Indonesia yang telah menerapkan GCG. Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi (Sugiyono 2007). Pengambilan sampel dalam penelitian ini menggunakan teknik non probability sampling dengan metode purposive sampling yaitu teknik penentuan sampel berdasarkan suatu kriteria tertentu. Kriteria yang digunakan untuk menentukan sampel dalam penelitian ini yaitu:

1. Perusahaan yang terdaftar pada CGPI tahun 2007-2011.

2. Perusahaan yang terdaftar pada Bursa Efek Indonesia tahun 2007-2011. Berdasarkan kriteria tersebut, maka diperoleh enam perusahaan yang memenuhi kriteria untuk dijadikan sampel dalam penelitian ini. Perusahaan-perusahaan tersebut dapat dilihat dalam Tabel 1.

Tabel 1 Perusahaan sampel penelitian

No Nama Perusahaan Kode

1 PT Bank Mandiri Tbk BMRI

2 PT Bank CIMB Niaga Tbk BNGA

3 PT United Tractors Tbk UNTR

4 PT Aneka Tambang Tbk ANTM

5 PT Bakrieland Development Tbk ELTY

8

Prosedur Analisis Data

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan metode analisis statistik regresi linear sederhana untuk melakukan pengujian pengaruh antarvariabel penelitian.

1. Analisis Kuantitatif

Analisis kuantitatif yang dilakukan yaitu mengukur kinerja keuangan dengan rasio Tobin’s Q.

MVE = harga penutupan saham di akhir tahun buku X jumlah saham biasa yang beredar

DEBT = (total utang + persediaan – aktiva lancar) TA = nilai buku total aktiva

Rasio Tobin’s Q adalah pengukuran kinerja untuk mengetahui nilai perusahaan di pasar. Rasio Tobin’s Q mewakili sejumlah variabel penting dalam pengukuran kinerja yaitu aktiva tercatat perusahaan, kecenderungan pasar yang memadai seperti pandangan analis mengenai prospek perusahaan, dan variabel modal intelektual seperti kekuatan monopoli, sistem manajerial, dan peluang pertumbuhan.

Rasio Tobin’s Q berbanding lurus dengan penilaian pasar terhadap perusahaan. Semakin tinggi rasio Tobin’s Q maka penilaian pasar terhadap perusahaan juga semakin tinggi. Nilai suatu perusahaan di pasar seharusnya sama dengan biaya ganti aktivanya. Jika rasio Tobin’s Q perusahaan lebih dari satu, berarti nilai pasar perusahaan lebih besar dari pada aktiva perusahaan yang tercatat. Oleh karena itu, pasar akan menilai baik perusahaan yang memiliki rasio Tobin’s Q tinggi, demikian juga sebaliknya. Penilaian pasar yang dilakukan melalui rasio Tobin’s Q berguna dalam pembuatan keputusan investasi. Investor dapat memilih perusahaan dengan rasio Tobin’s Q di atas satu karena perusahaan tersebut dapat menghasilkan rate of return yang lebih tinggi dibandingkan dengan biaya aktiva yang dikeluarkan.

9 2. Analisis Deskriptif

Analisis deskriptif merupakan analisis yang menggambarkan fenomena atau karakteristik dari data. Analisis deskriptif yang digunakan dalam penelitian ini berupa nilai rata-rata, maksimum, minimum, dan standar deviasi. 3. Pengujian model analisis regresi linear sederhana

Dalam analisis regresi untuk menghasilkan suatu model yang baik maka harus dilakukan pengujian asumsi klasik terlebih dahulu, yang terdiri dari: a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Model regresi yang baik adalah yang memiki distribusi data normal atau mendekati data normal. Uji normalitas dilakukan dengan analisis grafik dengan melihat grafik histogram, normal probability, atau dengan uji statistik Kolmogorov-Smirnov (uji K-S).

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara residual pada periode t dengan residual t-1. Autokorelasi muncul karena observasi berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi.

Salah satu cara yang dapat digunakan untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin Watson. Hasil dari uji Durbin Watson tersebut kemudian dibandingkan dengan nilai batas atas dan batas bawah yang didapat dari Tabel statistik Durbin Watson dengan kriteria: du (batas atas) < d (notasi Durbin Watson) < 4-du = Tidak terdapat autokorelasi d < dl (batas bawah) = Autokorelasi positif

d > 4dl = Autokorelasi negatif

dl < d < du = Tidak ada keputusan tentang autokorelasi c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu observasi ke observasi lainnya. Jika varians dari residual satu observasi ke observasi lainnya tetap disebut homokedastisitas, sedangkan jika berbeda disebut heterokedastisitas. Cara untuk mendeteksi ada atau tidaknya heterokedastisitas dengan melihat grafik scatterplot. Model regresi yang baik adalah yang tidak terjadi heterokedastisitas.

Uji asumsi klasik yang dilakukan hanya terbatas pada ketiga uji asumsi klasik di atas. Meskipun sebenarnya masih ada satu uji asumsi klasik lainnya yaitu uji multikolinearitas. Namun pada penelitian ini tidak dilakukan uji multikolinearitas dikarenakan uji multikolinearitas bertujuan untuk mengetahui hubungan antarvariabel independen yang terdapat dalam model regresi, sedangkan dalam penelitian ini hanya terdapat satu variabel independen.

Setelah dilakukan uji asumsi klasik maka dapat dilakukan analisis regresi linear sederhana. Model regresi linier sederhana yang digunakan sebagai berikut: Model 1: Y1= a + b1X + e

10

Keterangan :

Y1= kinerja keuangan (variabel dependen)

Y2 = harga saham (variabel dependen)

X = Skor CGPI (variabel independen) a = konstanta

b = koefisien regresi e = error

Langkah selanjutnya adalah melakukan uji hipotesis. Uji hipotesis yang dilakukan terdiri dari dua jenis yaitu:

a. Uji t

Uji t disebut juga uji signifikansi individual. Pengujian yang dilakukan untuk melihat ada tidaknya pengaruh signifikan secara parsial dari variabel independen terhadap variabel dependen. Bentuk pengujiannya adalah:

Ho: b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

signifikan terhadap variabel dependen.

Ha: b1 ≠ 0, artinya suatu variabel independen secara parsial berpengaruh

signifikan terhadap variabel dependen. Kriteria pengambilan keputusan:

Jika probabilitas < 0.05, maka Ha diterima dan Ho ditolak. Jika probabilitas > 0.05, maka Ha ditolak dan Ho diterima. b. Koefisien determinasi (R2)

R2 dilakukan untuk mengukur proporsi pengaruh variabel independen terhadap variasi perubahan variabel dependen. Nilai R2 berkisar antara 0 sampai dengan 1. Semakin mendekati 1 menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Penerapan GCG pada Perusahaan Sampel Penelitian

Penerapan GCG pada PT Bank Mandiri Tbk

Bank Mandiri menyadari bahwa untuk membangun sebuah perusahaan yang bisa dipercaya harus memiliki pondasi yang baik dalam strategi, struktur, dan sistem pada perusahaan. Oleh karena itu sejak berdiri pada tahun 1999, Bank Mandiri telah melaksanakan prinsip GCG antara lain dengan menerbitkan ketentuan mengenai GCG dan code of conduct.

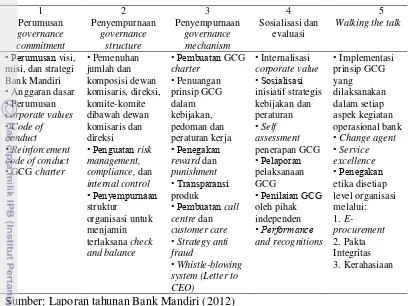

11 Tabel 2 Tahapan implementasi pelaksanaan GCG Bank Mandiri

1 2 3 4 5

Sumber: Laporan tahunan Bank Mandiri (2012) 1. Governance Commitment

Pada tahapan ini manajemen Bank Mandiri telah merumuskan kembali visi, misi, dan strategi Bank Mandiri yang telah dituangkan ke dalam Corporate Plan Bank Mandiri 2010-2014 dengan revitalisasi visi baru menjadi “To be Indonesia’s Most Admired and Progressive Financial Institution”.

Revitalisasi visi baru ini merupakan arah bagi transformasi lanjutan perseroan periode 2010-2014 untuk mencapai exceptional sustainable performance yang dilakukan melalui transformasi bisnis, budaya maupun GCG, dimana corporate value yaitu trust, integrity, professionalism, customer focus, dan excellence tetap menjadi landasan operasional Bank Mandiri.

2. Governance Structure

Untuk mendukung tercapainya visi, misi, dan strategi serta dalam rangka pengembangan bisnis, penyempurnaan terhadap struktur organisasi juga terus dilakukan. Penyempurnaan struktur organisasi tersebut telah dikukuhkan dalam Surat Keputusan Direksi No. KEP.DIR/313/2011 tanggal 15 desember 2011.

Melalui penyempurnaan struktur organisasi dimaksudkan dapat menjamin adanya check and balance dan akuntabilitas yang jelas dan tegas dari masing-masing organ perusahaan. Pemenuhan jumlah dan komposisi dewan komisaris, dan pembentukan komite-komite telah sesuai dengan ketentuan yang berlaku. Pemisahan yang jelas antara fungsi unit bisnis strategis, unit manajemen risiko, satuan kerja pengendalian internal, dan unit kerja kepatuhan mencerminkan adanya check and balance dan pengendalian internal yang baik. 3. Governance Mechanism

12

baik, yakni berupa Arsitektur Kebijakan dan Prosedur Bank Mandiri yang dilandasi oleh prinsip GCG, budaya perusahaan, etika bisnis dan code of conduct dimana seluruh operasional Bank Mandiri diatur melalui berbagai kebijakan dan aturan.

4. Sosialisasi dan Evaluasi

Untuk menjamin terlaksananya implementasi GCG telah dilakukan sosialisasi tidak hanya terkait dengan prinsip GCG, namun juga termasuk sosialisasi terhadap budaya perusahaan, inisiatif strategis, dan kebijakan. Sedangkan dalam rangka monitoring implementasi GCG, Bank Mandiri melakukan evaluasi. Tujuan dari sosialisasi dan evaluasi tersebut adalah agar seluruh jajaran bank dapat memahami dan melaksanakan visi, misi, dan strategi serta prinsip GCG dengan pemahaman dan standar yang sama di seluruh jajaran pegawai Bank Mandiri.

Selain itu dalam rangka memenuhi ketentuan Bank Indonesia, Bank Mandiri telah melaksanakan self assessment pelaksanaan GCG untuk periode tahun 2012. Hasil penilaian self assessment menunjukkan nilai komposit 1,5 yaitu dengan predikat “baik”.

5. Walking The Talk

Pada akhirnya Bank Mandiri menyadari bahwa keempat tahapan yang telah diuraikan akan kurang bermakna apabila implementasinya tidak dilakukan secara disiplin serta konsisten, dimana prinsip GCG diwujudkan dalam tindakan nyata oleh seluruh jajaran manajemen Bank Mandiri.

Dalam mewujudkan tahapan ini, diperlukan keteladanan top management dan senior management yang berperan sebagai change champion dan change agent di setiap unit kerja, dan juga sebagai role model yang menerapkan budaya perusahaan dan prinsip GCG secara konsekuen. Selain keteladanan top management dan senior management, Bank Mandiri juga membangun mekanisme implementasi prinsip GCG sebagai wujud transparansi yakni dengan mengungkapkan informasi risiko (disclosure) yang dilakukan kepada seluruh pemangku kepentingan terkait.

Penerapan GCG pada PT CIMB Niaga Tbk

Bank CIMB Niaga telah meraih berbagai penghargaan dalam hal praktik tata kelola perusahaan di berbagai ajang seperti pada tahun 2012 lalu, CIMB Niaga meraih penghargaan dalam hal praktik Corporate Governance terbaik 2012 versi Indonesian Institute for Corporate Directorship (IIDC) bekerja sama dengan Majalah Investor serta meraih predikat sangat terpercaya dan perusahaan berkinerja terbaik di mata para investor dan analis pada ajang Indonesia Good Corporate Governance Award 2012. Berbagai penghargaan yang diraih tersebut menjadi suatu pengakuan terhadap penerapan GCG di CIMB Niaga dan sebagai wujud konsistensi dan kontribusi CIMB Niaga atas pengembangan standar-standar GCG, baik di sektor keuangan/perbankan, maupun sektor lainnya di Indonesia.

13 merupakan suatu proses jangka panjang yang memberikan hasil berupa sustainable value. Penerapan GCG di CIMB Niaga telah diwujudkan dalam berbagai proses. Mulai dari proses rekrutmen, pembelajaran, evaluasi kinerja, hingga monitoring dan evaluasi atas pelaksanaan kegiatan yang telah dijalankan. Mekanismenya pun beragam, baik melalui internal audit, compliance, sampai disediakannya saluran CEO message dan program whistle blowing yang melibatkan karyawan secara langsung.

Dalam menerapkan GCG, CIMB Niaga juga tidak lupa menerapkan prinsip GCG. Laporan mengenai GCG diungkapkan secara transparan dan diinformasikan kepada publik secara konsisten. CIMB Niaga secara berkesinambungan juga telah melaksanakan edukasi kepada nasabah mengenai kegiatan operasional maupun produk dan jasa bank dengan tujuan menghindari timbulnya informasi yang menyesatkan dan merugikan nasabah. Penerapan prinsip GCG sangat penting dalam suatu perusahaan yaitusebagai penyeimbang tujuan bisnis dan pengelolaan risiko secara sehat.

Salah satu kunci sukses penerapan GCG di CIMB Niaga adalah keberhasilan CIMB Niaga menjadikan GCG sebagai budaya perusahaan. CIMB Niaga berupaya mengembangkan budaya perusahaan yang kondusif yang terlihat pada komitmen jajaran direksi. Budaya yang dikembangkan merupakan budaya yang menjunjung tinggi integritas, kualitas layanan, dan prudential banking. Budaya tersebut diterapkan melalui proses internalisasi ke dalam sistem dan prosedur serta pembentukan perilaku yang sesuai. Melalui pendekatan tersebut, budaya CIMB Niaga menjadi suatu disiplin yang melibatkan dewan komisaris, direksi, dan karyawan dalam pelaksanaan pekerjaan sehari-hari.

Dewan komisaris wajib melaksanakan pengawasan dan memberikan saran terhadap pelaksanaan tugas dan tanggung jawab direksi. Dalam memenuhi tugas dan tanggung jawabnya, dewan komisaris wajib bertindak secara independen. Dewan komisaris juga membentuk beberapa komite sesuai kebutuhan dan ketentuan perundang-undangan yang berlaku guna membantu pelaksanaan tugas dan fungsinya secara efektif dan efisien . Komite tersebut terdiri dari komite audit, komite pemantau risiko, dan komite nominasi dan remunerasi. Ketentuan Bank Indonesia mengenai GCG menyatakan bahwa jumlah anggota dewan komisaris paling kurang tiga orang dan paling banyak sama dengan jumlah anggota direksi. Paling kurang satu orang anggota dewan komisaris harus berdomisili di Indonesia dan paling kurang 50% dari jumlah anggota dewan komisaris merupakan komisaris independen. Sesuai dengan peraturan Bank Indonesia tentang Tenaga Kerja Asing, maksimal 50% dari anggota dewan komisaris boleh warga negara asing. CIMB Niaga telah memenuhi ketentuan tersebut dengan pertimbangan tiga orang anggota dewan komisaris berdomisili di Indonesia dan tiga orang merupakan komisaris independen. Selain itu, 50% dari anggota dewan komisaris adalah warga negara Indonesia.

Penerapan GCG pada PT United Tractors Tbk

14

diutamakan. Melalui wawasan jangka panjang tersebut, United Tractors senantiasa memahami pentingnya kesinambungan setiap kegiatan yang dijalankan yang diyakini akan memberikan pengaruh pada penciptaan nilai perusahaan.

Dalam menerapkan GCG, United Tractors melakukan internalisasi dan sosialisasi butir-butir budaya perusahaan, kode etik perusahaan dan pedoman tata kelola dengan pendekatan top-down menggunakan model penyebaran sel agar berkembang cepat meliputi seluruh jajaran SDM perusahaan. Hal ini sesuai dengan keyakinan United Tractors bahwa penerapan prinsip GCG yang disertai landasan moral dan etika para pelaksana akan semakin mempercepat diperolehnya berbagai manfaat diantaranya yaitu:

•Memperkokoh hubungan perusahaan dengan mitra bisnis utama berkat reputasi perusahaan yang terjaga dengan baik.

•Menjadikan perusahaan sebagai pilihan pelanggan, membantu mencapai keberhasilan dengan prinsip win-win solution.

•Kinerja perusahaan maksimum, sebagai hasil dari pencapaian operational excellence dan innovative solution.

• Meningkatkan motivasi dan kepuasan karyawan.

•Meningkatnya kapitalisasi perusahaan di pasar modal sebagai cerminan terpenuhinya harapan para pemegang saham.

•Keberlanjutan perusahaan lebih terjamin sehingga dapat meningkatkan stakeholder value.

United Tractors menerapkan pendekatan sistem manajemen UT-Clean sebagai pondasi dasar penerapan GCG dan sekaligus meningkatkan integritas, moral, dan etika karyawan dalam beraktivitas. Pendekatan sistem manajemen UT-Clean adalah bagian dari penyelarasan antara program-program penerapan tata kelola perusahaan dengan implementasi rencana strategis United Tractors dan penanaman nilai-nilai budaya serta etika perusahaan.

United Tractors membagi tahap penerapan GCG dalam suatu roadmap yang dilaksanakan secara konsisten dan sistematis. Pada setiap tahapan, United Tractors mempertimbangkan umpan balik dari pihak independen sebagai bagian dari perbaikan penerapan GCG di tahun berikutnya.

15 Penerapan GCG pada PT Aneka Tambang Tbk

Penerapan praktik GCG secara konsisten dan berkesinambungan merupakan komitmen penuh dari PT Aneka Tambang (Antam) dengan menjaga keseimbangan antara kepentingan pemegang saham dan kepentingan stakeholders lainnya. Dalam menerapkan GCG, Antam tidak hanya sekedar mematuhi peraturan perundang-undangan saja, tetapi Antam juga bersungguh-sungguh menerapkan prinsip GCG ke dalam segala kegiatan operasional yang dijalankan.

Sepanjang tahun 2011, beberapa peningkatan telah dilakukan oleh Antam antara lain dengan melakukan restrukturisasi organisasi yang terencana dan efisien serta secara berkala melakukan perekrutan dan pengembangan kualitas sumber daya manusia sesuai dengan meningkatnya aktivitas perkembangan usaha Antam; penyempurnaan Sistem Manajemen Kinerja dan Sistem Manajemen Unjuk Kerja untuk mendukung sistem penilaian kinerja yang lebih obyektif dan wajar; menyusun Standard Operating Procedure (SOP) khususnya untuk aktivitas baru Antam; melakukan penyempurnaan atas sistem pengendalian internal; memberlakukan penerapan manajemen risiko di seluruh lini kegiatan usaha Antam; dan melakukan sosialisasi dan internalisasi penerapan GCG di Antam.

Dewan komisaris, komite-komite di tingkat dewan komisaris, direksi, dan manajemen senior terus meningkatkan kapabilitas di dalam proses pengawasan dan pengelolaan perusahaan sesuai dengan tugas dan tanggung jawab masing-masing. Semua pihak juga berupaya untuk memperkuat hubungan kerja satu sama lain. Singkatnya, Antam menyadari pentingnya hubungan kerja yang harmonis serta kerjasama diantara organ-organ tata kelola, manajemen, dan staf untuk mempertahankan dan meningkatkan praktik GCG di Antam secara berkelanjutan. Untuk mendukung fungsi pengawasan, dewan komisaris telah membentuk empat komite di tingkat dewan komisaris yakni Komite Audit; Komite Nominasi, Remunerasi dan Pengembangan Sumber Daya Manusia (NRPSDM); Komite Manajemen Risiko; dan Komite GCG.

Sesuai dengan visi, misi, tujuan, dan strategi serta ruang lingkup kegiatan operasional Antam yang terus berkembang dan kebijakan ekspansi usaha, Antam selalu berusaha untuk menerapkan GCG secara konsisten agar tujuan komitmen penerapan GCG yang dibangun dapat tercapai. Adapun tujuan penerapan GCG di Antam adalah sebagai berikut:

Meningkatkan kinerja Antam dengan proses pengambilan keputusan yang lebih baik dan berhati-hati (prudent) dengan selalu memperhatikan kepatuhan terhadap perundang-undangan yang berlaku dan mengendalikan risiko yang timbul, serta menghindari benturan kepentingan.

Meningkatkan profesionalisme dan pengembangan sumber daya manusia Antam dengan melakukan penilaian kinerja yang lebih obyektif, transparan dan wajar, serta membangun struktur organisasi yang efisien dengan fungsi, sistem, dan pertanggungjawaban yang jelas.

Mengoptimalkan potensi dan nilai tambah sumber daya alam secara ekonomis dengan pengelolaan risiko yang lebih efektif.

16

Meningkatkan kepercayaan investor, kreditur, dan pemegang saham dengan selalu melakukan pengkinian data/informasi yang materiil dan relevan secara transparan, akurat, berkualitas, dan dapat dipertanggungjawabkan.

Memperhatikan kepentingan stakeholders Antam dengan memperjelas hak dan kewajiban masing-masing pihak, serta melaksanakan hubungan usaha yang sehat dan bertanggung jawab.

Melaksanakan pemberdayaan masyarakat dan ikut berperan aktif melestarikan lingkungan, khususnya di sekitar kegiatan operasi Antam.

Kebijakan tata kelola perusahaan dilaksanakan oleh Antam dengan memberlakukan pedoman kebijakan tata kelola perusahaan, standar etika perusahaan, pedoman kerja (charter) dewan komisaris, charter direksi, charter komite penunjang dewan komisaris, charter internal audit, pedoman kebijakan manajemen perusahaan, pedoman kebijakan manajemen risiko, serta kebijakan-kebijakan lainnya seperti sistem dan prosedur operasional serta instruksi kerja.

Penerapan GCG pada PT Bakrieland Development Tbk

Tata kelola perusahaan merupakan proses dan struktur yang mengatur pengelolaan perusahaan dengan tujuan mewujudkan pengelolaan perusahaan secara profesional, menciptakan proses pengambilan keputusan yang didasari nilai moral yang tinggi, dan kepatuhan terhadap peraturan perundang-undangan yang berlaku, serta membangun kesadaran tiap organ perusahaan dalam menjalankan fungsi dan perannya.

Perusahaan yang ingin memberikan nilai tambah bagi pemangku kepentingan dan mempertahankan keunggulan dalam menghadapi persaingan harus menerapkan GCG secara konsisten dan konsekuen serta menjadikannya sebagai budaya kerja yang berlaku di dalam perusahaan. Pemahaman ini mendasari komitmen Bakrieland untuk senantiasa menegakkan penerapan GCG dalam setiap jenjang organisasi dan kegiatan operasionalnya.

Peran aktif dan dukungan penuh dewan komisaris dan direksi sangat penting dalam memastikan penerapan prinsip GCG pada setiap aspek bisnis dan di semua jajaran perusahaan. Hal ini terwujud melalui beberapa aspek seperti:

1. Pelaksanaan tugas dan tanggung jawab dewan komisaris dan direksi.

2. Kelengkapan dan pelaksanaan tugas komite-komite dan satuan kerja yang menjalankan fungsi pengendalian internal perusahaan.

3. Penerapan fungsi kepatuhan dan manajemen risiko.

4. Rencana strategis perusahaan berdasarkan Rencana Kerja dan Anggaran Perusahaan (RKAP).

5. Transparansi informasi, termasuk diantaranya kondisi keuangan perusahaan. Penerapan prinsip GCG pada Bakrieland dilakukan dengan memperhatikan Pedoman Umum GCG Indonesia yang disusun oleh KNKG terkait penerapan prinsip keterbukaan, akuntabilitas, pertanggungjawaban, independensi, serta kesetaraan dan kewajaran.

1. Keterbukaan (Transparency)

17 oleh pemangku kepentingan. Informasi yang seluas-luasnya diberikan kepada publik dan pemegang saham dengan memperhatikan peraturan Bapepam-LK maupun atas inisiatif sendiri. Laporan diterbitkan secara berkala dan tepat waktu. Informasi juga diberikan melalui paparan publik, media cetak dan elektronik, serta forum investor.

2. Akuntabilitas (Accountability)

Prinsip akuntabilitas diterapkan antara lain melalui langkah-langkah pelaporan direksi kepada dewan komisaris mengenai rencana anggaran tahunan dan evaluasi bersama atas kinerja keuangan perusahaan, penyampaian laporan keuangan pada Rapat Umum Pemegang Saham (RUPS) tahunan, pembentukan audit internal dan penunjukan auditor eksternal, serta pemberlakuan etika bisnis dan pedoman perilaku perusahaan.

3. Pertanggungjawaban (Responsibility)

Untuk menjaga kesinambungan usaha dalam jangka panjang dan mendapatkan pengakuan sebagai warga korporasi yang baik, Bakrieland senantiasa menjunjung tinggi kepatuhan terhadap perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan. Melalui program Corporate Social Responsibility (CSR) terpadu yang mencakup aspek pendidikan, sosial, dan lingkungan. Bakrieland terlibat langsung dalam berbagai kegiatan sosial yang difokuskan pada pengembangan masyarakat. 4. Independensi (Independence)

Bakrieland selalu memastikan bahwa pengelolaan perusahaan dilakukan secara independen sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kesetaraan dan Kewajaran (Fairness)

Di Bakrieland, kepentingan pemegang saham dan pemangku kepentingan lainnya selalu mendapatkan perhatian khusus. Perusahaan juga selalu menerapkan perlakuan yang setara baik kepada publik, otoritas pasar modal, komunitas pasar modal, maupun para pemangku kepentingan. Sementara itu hubungan dengan karyawan juga dijaga dengan memperhatikan hak dan kewajibannya secara adil dan wajar.

Penerapan GCG pada PT Panorama Transportasi Tbk

Sejak tahun 2008 Panorama telah menerapkan prinsip GCG dalam rangka menjalankan usaha bisnis perusahaan yang baik dan benar sesuai dengan aturan-aturan yang telah dikeluarkan pemerintah baik dari peraturan-aturan yang menyangkut perseroan maupun terkait dengan ketentuan pasar modal mengingat Panorama merupakan perusahaan publik juga peraturan yang dibuat oleh Panorama sendiri.

18

berlandaskan pada etika bisnis, sehat, bermartabat serta berkelanjutan guna mendorong kesejahteraan ekonomi dan berkeadilan.

Pengimplementasian GCG dalam membangun budaya perusahaan secara keseluruhan berjalan dengan baik dan juga terdapat peran serta yang harmonis dari seluruh organ perusahaan. Melalui peran serta yang harmonis tersebut akan membentuk suatu komitmen yang kuat dari seluruh jajaran perusahaan. Hal ini tampak dalam pelaksanaan tugas dan tanggung jawab masing-masing organ perusahaan yaitu rapat umum pemegang saham, dewan komisaris, direksi serta kelengkapan dan pelaksanaan tugas komite-komite, penerapan fungsi kepatuhan, internal dan eksternal auditor, transparansi kondisi keuangan dan non-keuangan.

Penerapan GCG pada Panorama mengalami perkembangan dari waktu ke waktu, dimana pada tahun 2010 Panorama menciptakan dan menerapkan nilai-nilai yang berakar dari prinsip GCG. Nilai-nilai-nilai tersebut diterapkan secara berkesinambungan dan konsisten oleh karyawan baik dari level bawah sampai pada level atas dimana nilai tersebut dijadikan sebagai nilai perusahaan.

Nilai perusahaan tersebut terdiri dari delapan landasan nilai yang wajib dijalankan oleh karyawan perusahaan secara utuh dalam rangka penerapan tata kelola perusahaan yang baik dimana antara satu nilai dengan nilai lainnya saling mendukung dan tidak dapat dipisahkan. Nilai tersebut dapat dilihat dalam Gambar 4.

Gambar 4 Nilai perusahaan PT Panorama Transportasi (Laporan tahunan Panorama Transportasi 2010)

TARIF

Customer Focus

Inno vation

Capable

Social Respon sibility

Conti nual Improve

ment

Ethical

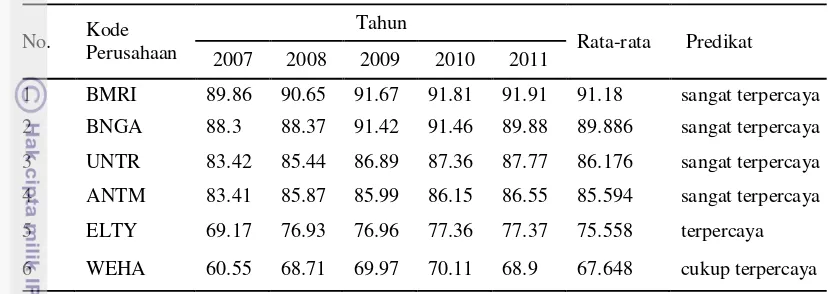

19 Selain dari pemaparan kualitatif tersebut, terdapat juga pemaparan kuantitatif penerapan GCG pada perusahaan sampel penelitian yaitu berdasarkan riset CGPI. Hasil penilaian tersebut dapat dilihat dalam Tabel 3.

Kinerja Keuangan pada Perusahaan Sampel Penelitian

Hasil pengukuran kinerja keuangan dengan menggunakan rasio Tobin’s Q pada perusahaan sampel penelitian dapat dilihat pada Tabel 4.

Rasio Tobin’s Q perusahaan sampel penelitian dari tahun 2007 sampai 2011 berfluktuasi setiap tahunnya. Namun dari keenam perusahaan sampel penelitian, ada dua perusahaan yang memiliki nilai stabil dari tahun ke tahunnya yaitu Bank Mandiri dan CIMB Niaga, di mana kedua perusahaan tersebut bergerak dalam sektor keuangan. Penurunan drastis rasio Tobin’s Q terjadi pada tahun 2008 yaitu ketika terjadi krisis di Amerika Serikat yang berimbas ke negara-negara lain di dunia termasuk Indonesia. Indeks harga saham di bursa global juga mengikuti keterpurukan indeks harga saham bursa AS, bahkan di Asia termasuk Indonesia, indeks harga saham menukik tajam melebihi penurunan indeks saham AS sendiri. Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia pada bulan

Tabel 3 Skor CGPI Perusahaan Sampel Penelitian tahun 2007-2011

No. Kode

Perusahaan

Tahun

Rata-rata Predikat

2007 2008 2009 2010 2011

1 BMRI 89.86 90.65 91.67 91.81 91.91 91.18 sangat terpercaya

2 BNGA 88.3 88.37 91.42 91.46 89.88 89.886 sangat terpercaya

3 UNTR 83.42 85.44 86.89 87.36 87.77 86.176 sangat terpercaya

4 ANTM 83.41 85.87 85.99 86.15 86.55 85.594 sangat terpercaya

5 ELTY 69.17 76.93 76.96 77.36 77.37 75.558 terpercaya

6 WEHA 60.55 68.71 69.97 70.11 68.9 67.648 cukup terpercaya

Sumber: Suprayitno et al. (2007-2011)

Tabel 4 Rasio Tobin’s Q Perusahaan Sampel Penelitian tahun 2007-2011

No. Kode

Perusahaan

Rasio Tobin's Q

2007 2008 2009 2010 2011

1 BMRI 2.0556780 1.8231241 2.0778879 2.1335133 2.0987343

2 BNGA 1.9300842 1.911257 1.9429489 2.1339549 1.9861294

3 UNTR 2.5674445 0.8160958 2.2125651 2.832036 2.1259458

4 ANTM 3.258798 0.79061 1.8710525 1.6139221 0.8197606

5 ELTY 2.3746661 0.1477475 0.8094542 0.5193507 0.4365382

6 WEHA 2.1389004 0.772135 0.6954338 0.9043968 0.821733

20

Desember 2008 ditutup pada level 1,355.4 terpangkas hampir separuhnya dari level pada awal 2008 sebesar 2,627.3 (Outlook Ekonomi Indonesia 2009).

Penurunan indeks harga saham pada perusahaan sampel penelitian berkisar antara 42.14-88.39% dengan penurunan tertinggi terjadi pada Bakrieland dan penurunan terendah pada Bank Mandiri. Penurunan harga saham yang lebih rendah dibandingkan perusahaan lainnya pada Bank Mandiri dan CIMB inilah yang menyebabkan rasio Tobin’s Q pada tahun 2008 tidak merosot jauh dari tahun sebelumnya. Selain dikarenakan faktor tersebut, nilai debt pada Bank Mandiri dan CIMB pada tahun 2008 juga lebih besar dari pada tahun 2007. Bahkan pada CIMB, dilakukan strategi stock split yaitu walaupun harga saham menurun 50% namun jumlah saham yang beredar menjadi dua kali lipat dari tahun sebelumnya.

Nilai debt yang merupakan hasil dari penjumlahan total utang dengan persediaan dikurang dengan aktiva lancar mempunyai struktur yang berbeda antara perusahaan keuangan dan perusahaan non keuangan. Pada perusahaan keuangan, struktur persediaan terdiri dari kredit, surat berharga, penempatan, tagihan akseptasi, derivatif kredit, transaksi rekening administratif, tagihan derivatif, dan bentuk-bentuk persediaan lainnya yang dapat dipersamakan dengan itu. Sedangkan pada perusahaan non keuangan, pada kasus ini yaitu perusahaan riil, persediaan terdiri dari bahan-bahan baik itu bahan baku, bahan setengah jadi, sampai barang jadi.

Penurunan harga saham yang rendah pada Bank Mandiri dan CIMB dibandingkan dengan perusahaan sampel penelitian lainnya disebabkan juga pada sektor apa perusahaan tersebut bergerak. Krisis global banyak berdampak pada sektor riil yaitu berkurangnya permintaan akibat penurunan daya beli dan prioritas. Pada United Tractors, penurunan harga komoditas perkebunan terutama CPO dan harga pulp berpotensi menurunkan permintaan alat berat dari sektor agribisnis. Pada Antam, kenaikan harga minyak dunia sampai menyentuh titik kulminasi tertinggi menyebabkan biaya produksi juga meningkat selain itu terjadi penurunan harga nikel dunia yang cukup drastis pada kuartal akhir tahun hingga di bawah harga pokok produksi. Pada Panorama yang banyak melayani perjalanan bisnis dan wisata korporasi, tingkat permintaan pasar atas jasa juga cenderung menurun dikarenakan perusahaan lebih memprioritaskan kebutuhan utama perusahaan. Pada Bakrieland, usaha properti mengalami dampak yang cukup mendalam dikarenakan suku bunga yang tinggi dan likuiditas yang semakin ketat. Namun selepas terjadinya krisis, perusahaan-perusahaan tersebut kembali memperbaiki kinerja keuangannya yang ditandai dengan peningkatan rasio Tobin’s Q.

21 Kejadian tersebut juga tidak hanya terjadi pada Antam melainkan juga pada perusahaan-perusahaan lain pada industri sejenis yaitu industri pertambangan. Harga saham yang membentuk rasio Tobin’s Q tergerus jauh dikarenakan krisis yang menyebabkan kepanikan investor sehingga dilakukan penarikan modal besar-besaran. Seperti pada Bumi Resources, harga saham merosot dari 6000 menjadi 910, kemudian pada Medco International Energy harga saham merosot dari 2,150 menjadi 1,870, dan juga penurunan harga saham pada perusahaan-perusahaan tambang lainnya yang terjadi secara menyeluruh. Sedangkan untuk melemahnya harga komoditas tidak disebabkan karena melemahnya harga saham melainkan karena permintaan yang terus menurun akibat terjadinya krisis.

Pengaruh Penerapan GCG terhadap Kinerja Keuangan dan Harga Saham pada Perusahaan Sampel Penelitian

Berdasarkan Tabel 5 dapat dideskripsikan bahwa variabel skor penerapan GCG perusahaan sampel penelitian dari tahun 2007-2011 memiliki rata-rata sebesar 82.6737 dengan nilai minimum sebesar 60.55 dan nilai maksimum sebesar 91.91. Besarnya nilai standar deviasi adalah 8.81855. Nilai tersebut menunjukkan besarnya peningkatan dan penurunan maksimum skor penerapan GCG yang mungkin terjadi.

Untuk variabel rasio Tobin’s Q perusahaan sampel penelitian tahun 2007 -2011 memiliki rata-rata sebesar 1.620729936 dengan nilai minimum sebesar 0.1477475 dan nilai maksimum sebesar 3.2587980. Besarnya nilai standar deviasi adalah 0.7946470017. Nilai tersebut menunjukkan besarnya peningkatan dan penurunan maksimum rasio Tobin’s Q yang mungkin terjadi.

Statistik deskriptif variabel harga saham perusahaan sampel penelitian memiliki rata-rata sebesar 4,124.37 dengan nilai minimum sebesar 72 dan nilai maksimum sebesar 26,350. Besarnya nilai standar deviasi adalah 6,688.332. Nilai tersebut menunjukkan besarnya peningkatan dan penurunan maksimum harga saham yang mungkin terjadi.

Tabel 5 Statistik Deskriptif

Statistics Skor CGPI (X) Rasio Tobin’s Q (Y1) Harga Saham (Y2)

N Valid 30 30 30

Missing 0 0 0

Mean 82.6737 1.620729936 4124.37

Std. Deviation 8.81855 0.7946470017 6688.332

Minimum 60.55 0.1477475 72

Maximum 91.91 3.258798 26350

22

Hasil Uji Asumsi Klasik a. Hasil uji normalitas

Uji normalitas pada penelitian ini menggunakan uji statistik Kolmogorov-Smirnov (uji K-S). Apabila nilai signifikansi lebih besar dari 0.05 maka data terdistribusi normal, begitu juga sebaliknya.

Berdasarkan Tabel 6 dapat dilihat bahwa nilai signifikansi variabel skor CGPI menunjukkan data terdistribusi normal karena nilai signifikansi lebih besar dari 0.05 yaitu sebesar 0.101. Nilai signifikansi rasio Tobin’s Q juga menunjukkan data terdistribusi normal dengan nilai signifikansi sebesar 0.108. Data rasio Tobin’s Q yang dimasukkan adalah data setelah dilakukan data removal untuk data yang bersifat pencilan. Data removal merupakan salah satu cara untuk mengatasi data pencilan agar tidak mengganggu hasil analisis dan agar didapatkan hasil analisis yang lebih baik. Adanya data pencilan tersebut akan membuat hasil analisis terhadap serangkaian data menjadi bias atau tidak mencerminkan fenomena yang sebenarnya. Hal ini dikarenakan data menyimpang terlalu jauh dari data yang lainnya dalam suatu rangkaian data baik berupa ekstrem besar maupun ekstrem kecil.

Data removal dilakukan pada data rasio Tobin’s Q dikarenakan terdapat masalah autokorelasi pada saat dilakukan uji autokorelasi meskipun sebenarnya sebelum dilakukan data removal, data rasio Tobin’s Q telah terdistribusi normal dengan nilai signifikansi sebesar 0.179. Kemudian untuk harga saham dihasilkan nilai signifikansi sebesar 0.08 yang menunjukkan data terdistribusi normal. Data tersebut adalah data setelah dilakukan data removal yaitu untuk data harga saham 23,800 dan 26,350. Sedangkan sebelum dilakukan data removal, variabel harga saham mempunyai data yang tidak terdistribusi normal dengan nilai signifikansi 0.023. Oleh karena itulah perlu dilakukan data removal.

Tabel 6 Hasil uji normalitas

One-Sample Kolmogorov-Smirnov Test

X Y1 Y2

N 30 22 28

Normal Parametersa,,b

Mean 82.6737 1.7804204 2627.89

Std.

Deviation 8.81855 0.5585052 3618.196

Most Extreme Differences

Absolute 0.223 0.258 0.24

Positive 0.147 0.169 0.234

Negative -0.223 -0.258 -0.24

Kolmogorov-Smirnov Z 1.222 1.209 1.27

Asymp. Sig. (2-tailed) 0.101 0.108 0.08

23 b. Hasil uji autokorelasi

Berdasarkan hasil pengolahan SPSS uji autokorelasi skor CGPI terhadap rasio Tobin’s Q didapatkan nilai Durbin Watson (d) sebesar 0.800. Nilai tersebut kemudian dibandingkan dengan nilai tabel statistik Durbin Watson menggunakan nilai signifikansi 5% dengan jumlah sampel sebanyak 30 (n=30) dan jumlah variabel independen sebanyak 1 (k=1). Dari tabel didapatkan nilai dl sebesar 1.35 dan nilai du sebesar 1.49. Nilai d berada dibawah nilai dl sehingga dapat disimpulkan terdapat autokorelasi positif.

Untuk mengatasi masalah autokorelasi tersebut, dilakukan data removal. Data yang dihilangkan merupakan pencilan rasio Tobin’s Q dengan nilai 0.147748, 0.436538, 0.519351, 0.695434, 0.772135, 0.79061, 2.832036, dan 3.258798. Karena jumlah data yang dihilangkan berjumlah 8 maka jumlah sampel menjadi 22 sehingga nilai dl menjadi 1.239 dan du 1.429. Nilai d yang didapatkan setelah data removal sebesar 1.443 dan nilai 4-du sebesar 2.571 sehingga nilai d berada di antara nilai du dan 4-du maka dapat disimpulkan tidak terdapat autokorelasi.

Untuk uji autokorelasi skor CGPI terhadap harga saham dihasilkan nilai Durbin Watson (d) sebesar 2.417. Nilai tersebut kemudian dibandingkan dengan nilai tabel statistik Durbin Watson menggunakan nilai signifikansi 5% dengan jumlah sampel sebanyak 28 (n=28) dan jumlah variabel independen sebanyak 1 (k=1). Dari tabel didapatkan nilai dl sebesar 1.328 dan nilai du sebesar 1.476 sedangkan nilai 4-du sebesar 2.524. Nilai d yang didapatkan berada di antara nilai du dan nilai 4–du sehingga dapat disimpulkan bahwa tidak terdapat autokorelasi. c. Hasil uji heterokedastisitas

Berdasarkan kedua grafik scatterplot hasil uji heterokedastisitas dapat disimpulkan bahwa tidak terjadi heterokedastisitas baik pada skor CGPI terhadap rasio Tobin’s Q maupun skor CGPI terhadap harga saham. Penyebaran titik-titik pada grafik meyebar secara acak dan tersebar di bawah maupun di atas angka 0 pada sumbu Y.

Tabel 7 Hasil uji autokorelasi skor CGPI (X) terhadap rasio Tobin’s Q (Y1)

dan harga saham (Y2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .283a .080 .034 .5489067234 1.443

a. Predictors: (Constant), X

b. Dependent Variable: Y1

1 .403a .162 .130 3374.773 2.417

24

Hasil Analisis Regresi Linier Sederhana

Tabel 8 Hasil pengujian regresi penerapan GCG (skor CGPI) terhadap kinerja keuangan (Rasio Tobin’s Q) dan Harga Saham

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .311 1.120 .277 .784

X .017 .013 .283 1.319 .202

a. Dependent Variable: Y1

1 (Constant) -10652.138 5952.311 -1.790 .085

X 161.314 71.887 .403 2.244 .034

a. Dependent Variable: Y2 Sumber: Data diolah (2013)

Berdasarkan pengolahan SPSS, diperoleh hasil regresi untuk model 1 sebagai berikut:

Y1 = 0.311+ 0.017X + e

Dari model tersebut dapat dijelaskan bahwa konstanta sebesar 0.311 menyatakan bahwa jika nilai skor penerapan GCG = 0 (tidak menerapkan), maka rasio Tobin’s Q akan sebesar 0.311. Koefisien X (b1) = 0.017 menunjukkan

bahwa penerapan GCG (X) berpengaruh positif terhadap rasio Tobin’s Q (Y1).

Hal ini berarti jika penerapan GCG ditingkatkan, maka juga akan meningkatkan rasio Tobin’s Q sebesar 0.017.

25 Sedangkan hasil regresi untuk model 2 sebagai berikut:

Y2 = -10,652.138+ 161.314X + e

Dari model tersebut dapat dijelaskan bahwa konstanta sebesar -10,652.138 menyatakan bahwa jika nilai skor penerapan GCG = 0 (tidak menerapkan), maka harga saham akan sebesar -10,652.138. Koefisien X (b1) = 161.314 menunjukkan

bahwa penerapan GCG (X) berpengaruh positif terhadap harga saham (Y2). Hal

ini berarti jika penerapan GCG ditingkatkan, maka juga akan meningkatkan harga saham sebesar 161.314.

Hasil Uji Hipotesis a. Hasil uji t

1) Hasil uji t terhadap kinerja keuangan

Berdasarkan Tabel 8 dapat dilihat besarnya signifikansi lebih besar dari 0.05 yaitu 0.202 sehingga dapat disimpulkan bahwa variabel penerapan GCG secara parsial tidak berpengaruh signifikan terhadap variabel kinerja keuangan rasio Tobin’s Q.

2) Hasil uji t terhadap harga saham

Berdasarkan Tabel 8 dapat dilihat besarnya signifikansi lebih kecil dari 0.05 yaitu 0.034 sehingga dapat disimpulkan bahwa variabel penerapan GCG secara parsial berpengaruh signifikan terhadap variabel harga saham.

b. Hasil pengujian R2 (R square)

1) Hasil pengujian R2 terhadap kinerja keuangan

R square penerapan GCG terhadap kinerja keuangan sebesar 0.080 (Tabel 7) menunjukkan bahwa sebesar 8% rasio Tobin’s Q dipengaruhi oleh penerapan GCG sedangkan sisanya dipengaruhi oleh faktor-faktor lainnya. Nilai pengaruh yang tidak signifikan tersebut dikarenakan penerapan GCG pada perusahaan tidak dapat secara langsung memberikan pengaruh bagi peningkatan kinerja keuangan dalam jangka pendek melainkan memerlukan suatu proses yang panjang. Oleh karena itu, perusahaan harus memperhatikan faktor-faktor lain yang sekiranya berhubungan positif terhadap kinerja keuangan jangka pendek perusahaan.

2) Hasil pengujian R2 terhadap harga saham