PENENTUAN KARAKTERISTIK KELANCARAN

PEMBAYARAN KARTU KREDIT MENGGUNAKAN

METODE CHAID

MERLINDA YANTHY

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Karakteristik Kelancaran Pembayaran Kartu Kredit menggunakan Metode CHAID adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

MERLINDA YANTHY. Penentuan Karakteristik Kelancaran Pembayaran Kartu Kredit menggunakan Metode CHAID. Dibimbing oleh BAMBANG SUMANTRI dan DIAN KUSUMANINGRUM.

Penyaluran kredit konsumtif oleh pihak perbankan maupun lembaga keuangan terhadap calon debitur yang tepat merupakan suatu hal penting. Hal ini dilakukan untuk memperkecil risiko kerugian yang akan dihadapi pihak bank maupun lembaga keuangan tersebut. Pada penelitian ini digunakan metode CHAID (Chi-square Automatic Interaction Detector), yaitu sebuah metode klasifikasi yang menghasilkan pohon klasifikasi non-biner untuk menentukan faktor-faktor yang berpengaruh signifikan terhadap status pembayaran kredit nasabah. Hasil dari penelitian ini adalah dari sepuluh peubah penjelas yang dianalisis terdapat enam peubah penjelas yang memiliki asosiasi terhadap status kredit. Pada kasus ini, analisis CHAID menghasilkan 14 segmen dan segmen yang berpotensial dalam membidik nasabah target agar status pembayaran nasabah lancar yaitu, karakteristik nasabah yang memiliki kartu kredit lain, bekerja diatas sepuluh tahun dan berpendidikan diatas akademi (segmen dua). Melalui tabel ketepatan klasifikasi dapat disimpulkan nasabah yang berkategori lancar, diprediksi dengan benar 98.6%, sedangkan nasabah yang berkategori tidak lancar diprediksi dengan benar sebesar 9.3%. Persentase total prediksi yang benar adalah 80.8%.

Kata kunci : Karakteristik nasabah, Analisis CHAID, Kartu kredit

ABSTRACT

MERLINDA YANTHY. The Determination of Credit Card Repayment Characteristics using CHAID Method. Supervised by BAMBANG SUMANTRI and DIAN KUSUMANINGRUM.

The delivery of consumptive credit by either banks or financial institutions to the right debitur is important. This is done to decrease the loss risk that might be encountered by the banks or financial institutions. CHAID (Chi-square Automatic Interaction Detector) was used in this research, as it is a classification method which generates non-binary classification tree to determine significant factors that affected customer credit payment status. The result of this research showed six from ten predictors was having association with credit status. In this case, CHAID generates 14 segments and potential segments that pointed out qualified customer with well customer payment status, the customer having the characteristics of owning credit card from other banks, has been working for more than ten years, and at least having education of undergraduate or collage (second segment). The classification accuracy table concluded thath potential customers predicted precicely by 98.6%, whereas not qualified customers predicted precicely by 9.3%. The total percentage precice prediction is 80.8%.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Statistika

pada

Departemen Statistika

PENENTUAN KARAKTERISTIK KELANCARAN

PEMBAYARAN KARTU KREDIT MENGGUNAKAN

METODE CHAID

MERLINDA YANTHY

DEPARTEMEN STATISTIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

Judul Skripsi : Penentuan Karakteristik Kelancaran Pembayaran Kartu Kredit menggunakan Metode CHAID

Nama : Merlinda Yanthy NIM : G14070082

Disetujui oleh

Ir. Bambang Sumantri Pembimbing I

Dian Kusumaningrum, M.Si Pembimbing II

Diketahui oleh

Dr. Ir. Hari Wijayanto, M.Si Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah pengelompokkan, dengan judul Penentuan Karakteristik Kelancaran Pembayaran Kartu Kredit menggunakan Metode CHAID.

Penulis mengucapkan terima kasih kepada Bapak Ir. Bambang Sumantri dan kepada Ibu Dian Kusumaningrum, M.Si selaku dosen pembimbing yang telah banyak memberi bimbingan, arahan dan membangkitkan semangat kepada penulis serta Bapak Dr. Farit Mochamad Afendi, M.Si yang telah banyak memberi saran. Terima kasih penulis juga ucapkan kepada Dimas, Agung, Jelita, Nunu, Sugi, Hanif, Kindy, Andy dan Rani atas bantuan dan semangatnya. Terkhusus penulis persembahkan dan terima kasih penulis sampaikan kepada orang tua, keluarga dan sahabat-sahabatku atas doa dan dukungannya

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 1

TINJAUAN PUSTAKA 2

Kredit 2

Segmentasi Pasar 2

Metode CHAID 2

METODE 4

HASIL DAN PEMBAHASAN 4

Gambaran umum nasabah 4

Dendogram hasil analisis CHAID 6

Segmentasi nasabah 8

Ketepatan klasifikasi metode CHAID 9

SIMPULAN 9

DAFTAR PUSTAKA 10

LAMPIRAN 12

DAFTAR GAMBAR

1 Persentase jenis kelamin nasabah lancar dan nasabah tidak lancar 4 2 Persentase pendapatan nasabah lancar dan nasabah tidak lancar 5 3 Persentase jenis pekerjaan nasabah lancar dan nasabah tidak lancar 5 4 Persentase status pekerja nasabah lancar dan nasabah tidak lancar 6

DAFTAR LAMPIRAN

1 Frekuensi relatif dan peubah-peubah yang digunakan 11

2 Diagram batang peubah-peubah yang digunakan 12

3 Hasil uji khi-kuadrat antara peubah respon dengan masing-masing peubah

penjelas 14

4 Ketepatan klasifikasi metode CHAID 14

1

PENDAHULUAN

Latar Belakang

Bank mempunyai peranan yang esensial dalam penyaluran kredit kepada pihak-pihak yang membutuhkan. Fungsi pokok kredit yaitu memenuhi pelayanan terhadap kebutuhan masyarakat dalam rangka memperlancar perdagangan, produksi, dan jasa-jasa bahkan konsumsi yang keseluruhannya itu ditujukan untuk meningkatkan kesejahteraan manusia. Salah satu unsur dalam kredit adalah adanya janji dan kesanggupan membayar dari nasabah kepada bank (Firdaus 2004).

Pemberian kredit merupakan pemberian kepercayaan dari satu pihak kepada pihak yang lain. Hal ini berarti pemberi pinjaman kredit yakin bahwa nasabah akan mengembalikan pinjaman kredit sesuai dengan jangka waktu yang telah ditetapkan dan syarat-syarat yang telah disepakati oleh kedua belah pihak. Tanpa keyakinan tersebut suatu lembaga kredit tidak akan memberikan pinjaman kredit.

Penyaluran kredit bagi suatu bank merupakan sumber utama penghasilan bank sekaligus sumber resiko bisnis terbesar dimana adanya kemungkinan kredit tidak lancar. Kredit tidak lancar disebabkan karena nasabah tidak mengembalikan pinjaman uang, hal ini dapat menyebabkan kerugian pada pihak bank. Untuk mengatasi masalah ini maka sudah seharusnya pihak bank hanya memberikan kredit pada nasabah yang layak, sehingga bank wajib melakukan seleksi calon nasabah. Secara umum proses seleksi calon nasabah yang dilakukan melalui pendekatan secara demografi, geografi dan psikografi (Kotler 2003). Namun pada penelitian ini hanya digunakan pendekatan secara demografi karena keterbatasan data.

Analisis statistika telah banyak digunakan untuk membantu menyelesaikan masalah-masalah dalam bidang perbankan. Penelitian Setiawati (2011) telah dilakukan penyelusuran banyaknya unit dan lapisan tersembunyi pada jaringan saraf tiruan untuk menentukan arsitektur paling optimal sehingga dapat menghasilkan model klasifikasi terbaik. Analisis yang dikaji pada penelitian ini menggunakan metode CHAID yang umumnya dikenal sebagai metode pohon klasifikasi (Classification tree methods). Metode ini dapat menyederhanakan dari sekian peubah-peubah penjelas yang dimasukan dalam analisis menjadi beberapa peubah penjelas yang berpengaruh signifikan terhadap status pembayaran. Pohon klasifikasi dapat digunakan sebagai acuan dalam segmentasi untuk mempermudah pihak bank dalam menentukan seleksi awal nasabah pada saat pengajuan permohonan kartu kredit.

Tujuan Penelitian

Tujuan dari penelitian ini adalah menentukan faktor-faktor yang mempengaruhi status pembayaran kredit nasabah sehingga dapat ditentukan segmentasi nasabah yang layak untuk diberikan kredit oleh pihak bank.

2

TINJAUAN PUSTAKA

Kredit

Kredit adalah suatu bentuk pinjaman sejumlah nilai uang atau barang antara dua belah pihak, sehingga untuk mengembalikannya diperlukan suatu pembayaran secara cicilan dari pihak yang meminjam kepada pihak yang meminjamkan sesuai dengan ketentuan yang telah berlaku. Kredit konsumtif biasa diberikan oleh suatu lembaga keuangan kepada calon nasabah yang digunakan untuk dapat memenuhi kebutuhan pribadi ataupun kelurga agar kelangsungan hidupnya dapat terus berlanjut (Bank Rakyat Indonesia 2004).

Segmentasi Pasar

Segmentasi pasar merupakan pengelompokkan individu menjadi beberapa kelompok (segmen). Dimana individu yang berada dalam satu segmen memiliki ciri-ciri atau perilaku yang relatif sama (homogen) dibandingkan dengan individu pada kelompok lain (Kotler 2003).

Ada beberapa pendekatan yang digunakan untuk melakukan segmentasi pasar, yaitu demografi, geografi, dan psikografi. Pendekatan demografi meliputi peubah usia, jenis kelamin, pekerjaan, pendidikan, dan pendapatan. Pendekatan geografi cenderung membagi konsumen berdasarkan wilayah tempat tinggal, sedangkan pendekatan psikografi meliputi gaya hidup, sikap-sikap, dan minat individu. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan demografi dikarenakan keterbatasan data.

Metode CHAID

Metode CHAID (Chi-square Automatic Interaction Detection) merupakan salah satu tipe dari pohon keputusan yang menggunakan kriteria khi kuadrat dalam pengoperasiannya. CHAID menghasilkan pohon non biner yang dapat diterapkan pada masalah klasifikasi. Metode CHAID digunakan sebagai metode eksplorasi nonparametrik untuk mengetahui peubah-peubah penjelas yang dominan menjelaskan peubah respon (Alamudi et al. 1998).

Pada prinsipnya cara kerja metode CHAID adalah dengan cara memisahkan data menjadi kelompok-kelompok melalui tahap-tahap tertentu. Tahapan ini diawali dengan membagi data menjadi beberapa kelompok berdasarkan satu peubah penjelas yang pengaruhnya paling signifikan terhadap peubah respon. Masing-masing kelompok yang diperoleh lalu diperiksa secara terpisah untuk membaginya lagi menjadi beberapa kelompok berdasarkan peubah penjelas. Dengan demikian melalui metode CHAID dapat diketahui peubah-peubah penjelas yang pengaruhnya paling signifikan terhadap peubah respon. Algoritma CHAID adalah sebagai berikut (Kass 1980):

3

penggabungan hanya dapat dilakukan terhadap kategori yang berurutan. 3. Jika terdapat kategori gabungan yang terdiri dari tiga atau lebih kategori

asal, maka harus dilakukan pembagian biner terhadap kategori gabungan tersebut. Dari pembagian ini dicari terbesar. Jika terbesar >

, maka pembagian biner berlaku. Kembali ke tahap dua.

4. Setelah diperoleh penggabungan optimal untuk setiap peubah penjelas, hitung nilai-p untuk masing-masing tabel yang terbentuk. Tabel yang mengalami pengurangan kategori, nilai-pnya dikalikan dengan koreksi Bonferoni sesuai dengan tipe peubahnya. Jika nilai-p terkecil < , maka peubah tersebut merupakan peubah penjelas yang pengaruhnya paling signifikan bagi peubah respon.

5. Jika pada tahap 4 diperoleh peubah yang pengaruhnya paling signifikan, kembali ke tahap 1 untuk setiap bagian data hasil pemisahan.

Statistik uji yang digunakan adalah dengan rumus: ∑ ∑ [( )

4

METODE

Data yang digunakan merupakan data sekunder nasabah Bank Mandiri tahun 2008-2009 mengenai status kelancaran pembayaran utang kartu kredit nasabah sebagai peubah respon. Data tersebut terdiri dari 4131 amatan dengan 10 peubah penjelas dan satu peubah respon, yaitu status pembayaran nasabah. Peubah respon dikategorikan lancar untuk nasabah yang tidak bermasalah dan tidak lancar untuk nasabah yang bermasalah. Peubah penjelas yang digunakan yaitu usia, pendidikan, jenis kelamin, status pernikahan, status pekerja, jenis pekerjaan, pendapatan, kepemilikan rumah, lama bekerja dan kepemilikan kartu kredit lain. Deskripsi lebih lanjut dari masing-masing peubah penjelas dapat dilihat pada Lampiran 1.

HASIL DAN PEMBAHASAN

Gambaran Umum Nasabah

Banyaknya nasabah pembayaran kartu kredit yang digunakan pada penelitian ini sebanyak 4131 orang. Secara keseluruhan, persentase nasabah dengan status pembayaran kredit lancar dalam penelitian ini adalah sebesar 80%, sedangkan persentase nasabah dengan status pembayaran kredit tidak lancar sebesar 20%. Mayoritas nasabah yang dianalisis berada di kategori usia sekitar 30-39 tahun, sudah menikah, berpendidikan S1, memiliki rumah sendiri, status karyawan sebagai karyawan tetap di perusahaan swasta, dan berpendapatan 60-179 juta pertahun. Selain itu secara keseluruhan sebagian besar nasabah memiliki kartu kredit lain (Lampiran 1)

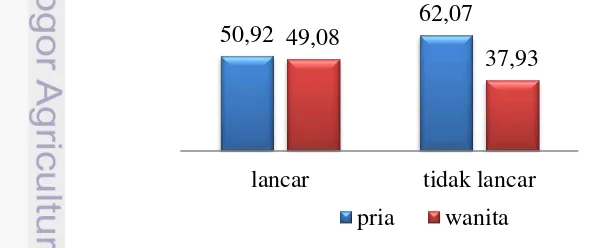

Mayoritas nasabah kartu kredit berjenis kelamin pria, yaitu sebesar 53.1%. Berdasarkan Gambar 1 dapat dilihat bahwa sebagian nasabah yang berstatus lancar dan nasabah yang berstatus tidak lancar berjenis kelamin pria. Hal ini dapat terlihat dari persentase jenis kelamin pria sebesar 50.92 % pada nasabah yang berstatus lancar dan persentase jenis kelamin pria pada nasabah berstatus tidak lancar sebesar 62.07%. Persentase nasabah tidak lancar pria lebih besar dibandingkan wanita.

Gambar 1 Persentase jenis kelamin nasabah lancar dan nasabah tidak lancar 50,92 49,08 62,07

37,93

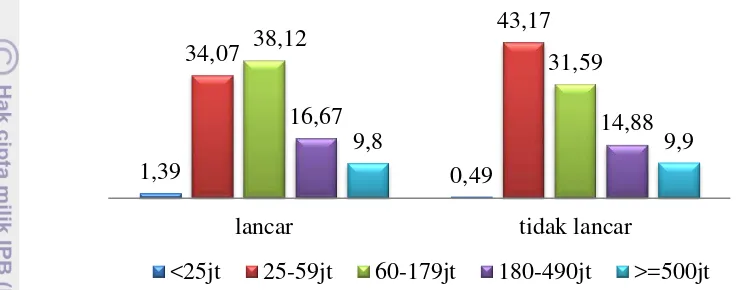

5 Dilihat dari segi pendapatan, persentase nasabah tidak lancar terbesar terjadi pada nasabah dengan penghasilan pertahun antara 25 sampai dengan 59 juta. Gambar 2 menunjukkan bahwa semakin besar penghasilan nasabah maka semakin kecil persentase resiko tidak lancar. Pada kelompok penghasilan kurang dari 25 juta pertahun persentase tidak lancar kecil dikarenakan nasabah pada kelompok ini hanya sedikit dibandingkan kelompok lainnya.

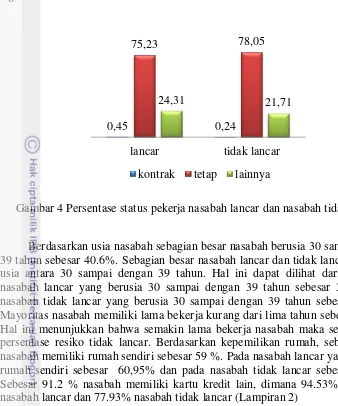

Gambar 2 Persentase pendapatan nasabah lancar dan nasabah tidak lancar Mayoritas nasabah kartu kredit bekerja sebagai pegawai swasta sebesar 56.3% dan berstatus pekerja tetap sebesar 75.8%. Gambar 3 menunjukkan bahwa sebagian besar nasabah lancar dan tidak lancar memiliki pekerjaan sebagai pegawai swasta. Hal ini dapat dilihat dari persentase nasabah lancar yang bekerja sebagai pegawai swasta sebesar 55.57% dan nasabah tidak lancar yang bekerja sebagai pegawai swasta sebesar 59.39%. Sebesar 75.23% nasabah lancar berstatus pegawai tetap, sedangkan pada nasabah tidak lancar sebesar 78.05% (Gambar 4). Dari segi pendidikan mayoritas nasabah memiliki pendidikan terakhir S1 sebesar 49.8%. Pada Lampiran 2 menunjukkan nasabah lancar dan nasabah tidak lancar tertinggi memiliki pendidikan terakhir S1 dengan persentase 50.08 % dan 48.78%. Sebanyak 75.4 % nasabah memiliki status pernikahan menikah, 74.88 %, diantaranya berstatus nasabah tidak lancar dan 75.48 % berstatus nasabah lancar

Gambar 3 Persentase jenis pekerjaan nasabah lancar dan nasabah tidak lancar

1,39 0,49

34,07

43,17 38,12

31,59

16,67 14,88

9,8 9,9

lancar tidak lancar

<25jt 25-59jt 60-179jt 180-490jt >=500jt

4,89 0,88 3,05

0,24

38,66 37,32

55,57 59,39

lancar tidak lancar

6

Gambar 4 Persentase status pekerja nasabah lancar dan nasabah tidak lancar

Berdasarkan usia nasabah sebagian besar nasabah berusia 30 sampai dengan 39 tahun sebesar 40.6%. Sebagian besar nasabah lancar dan tidak lancar memiliki usia antara 30 sampai dengan 39 tahun. Hal ini dapat dilihat dari persentase nasabah lancar yang berusia 30 sampai dengan 39 tahun sebesar 39.08% dan nasabah tidak lancar yang berusia 30 sampai dengan 39 tahun sebesar 46.71%. Mayoritas nasabah memiliki lama bekerja kurang dari lima tahun sebesar 36.2 %. Hal ini menunjukkan bahwa semakin lama bekerja nasabah maka semakin kecil persentase resiko tidak lancar. Berdasarkan kepemilikan rumah, sebagian besar nasabah memiliki rumah sendiri sebesar 59 %. Pada nasabah lancar yang memiliki rumah sendiri sebesar 60,95% dan pada nasabah tidak lancar sebesar 50.98%. Sebesar 91.2 % nasabah memiliki kartu kredit lain, dimana 94.53% merupakan nasabah lancar dan 77.93% nasabah tidak lancar (Lampiran 2)

Berdasarkan hasil uji khi-kuadrat peubah respon dengan peubah-peubah penjelasnya ada delapan peubah yang memiliki asosiasi dengan status pembayaran kredit pada taraf 5% (Lampiran 3). Peubah penjelas tersebut adalah kepemilikan rumah, pendidikan, jenis kelamin, jenis pekerjaan, pendapatan, usia, lama bekerja dan kepemilikan kartu kredit lain. Peubah-peubah tersebut dianggap dapat membedakan kedua kelompok nasabah dengan baik. Sehingga dapat digunakan dalam pembentukan pohon klasifikasi.

Dendogram Hasil Analisis CHAID

Analisis CHAID menghasilkan suatu dendogram yang menggambarkan pengelompolan berdasarkan hubungan terstruktur peubah respon dengan peubah penjelas yang signifikan pada taraf 5 %. Dari 10 peubah penjelas yang dianalisis terdapat 6 peubah penjelas yang memiliki pengaruh nyata dengan status pembayaran kredit. Peubah tersebut adalah kepemilikan kartu kredit lain, lama bekerja, pendidikan, kepemilikan rumah, usia, dan jenis kelamin (Lampiran 5).

Peubah pertama yang dipilih dalam memisahkan kategori status pembayaran adalah kepemilikan kartu kredit lain dengan nilai p = 0.000. Dari 3769 nasabah yang mempunyai kartu kredit lain terdapat 3130 nasabah (83%) yang berstatus

0,45 0,24

75,23 78,05

24,31 21,71

lancar tidak lancar

7 lancar dan 639 nasabah (17%) yang berstatus tidak lancar. Sedangkan dari 362 nasabah yang tidak mempunyai kartu kredit lain antara nasabah lancar dan nasabah tidak lancar seimbang yakni 50 %.

Selanjutnya nasabah yang tidak mempunyai kartu kredit lain dipisahkan menjadi tiga kelompok berdasarkan lama bekerja. Kelompok pertama meliputi 159 nasabah yang memiliki pengalaman sampai dengan lima tahun yang terdiri dari 82 nasabah (51.6%) berstatus lancar. Kelompok kedua meliputi 124 nasabah yang terdiri dari 48 nasabah (38.7%) berstatus lancar. Kelompok ketiga meliputi 79 nasabah terdiri dari 51 nasabah (64.6%) berstatus lancar.

Kategori nasabah yang mempunyai kartu kredit lain dipisahkan berdasarkan lama bekerja, dari 3130 nasabah ada sebanyak 2666 nasabah yang memiliki pengalaman kerja sampai dengan sepuluh tahun dan 1103 nasabah memiliki pengalama kerja diatas sepuluh tahun. Nasabah yang memiliki pengalaman kerja sampai dengan sepuluh tahun sebanyak 2156 nasabah (80.9%) berstatus lancar dan 510 nasabah (19.1%) berstatus tidak lancar. Sedangkan nasabah yang memiliki pengalaman kerja diatas sepuluh tahun sebanyak 974 nasabah (88.3%) berstatus lancar dan 129 nasabah (11.7%) berstatus tidak lancar.

Nasabah yang memiliki kartu kredit lain dan memiliki pengalaman kerja sampai dengan sepuluh tahun dibagi menjadi empat kelompok berdasarkan pendidikan terakhir, yaitu nasabah yang memiliki pendidikan terakhir sampai dengan SLTA, akademi, S1 dan diatas S1. Nasabah yang berpendidikan diatas S1 memiliki persentase nasabah lancar sebesar 89.9 %, jumlah tersebut lebih besar dibandingkan pada kelompok lain.

Pada kelompok nasabah yang memiliki kartu kredit lain dan memiliki pengalaman kerja sampai dengan sepuluh tahun dan berpendidikan sampai dengan SLTA dibagi menjadi dua kelompok berdasarkan kepemilikan rumah. Kelompok pertama adalah nasabah yang memiliki rumah sendiri, rumah dinas dan rumah kost sebesar 240 orang. Kelompok kedua adalah nasabah yang tinggal bersama orang tua dan lainnya sebesar 92 orang. Pengelompokkan ini menunjukkan bahwa nasabah yang memiliki rumah sendiri, rumah dinas dan rumah kost memiliki karakteristik yang homogen. Kehomogenan juga terdapat pada nasabah yang tinggal bersama orang tua dan lainnya. Nasabah lancar pada kelompok pertama sebesar 87.5 %, jumlah tersebut lebih besar dibandingkan dengan kelompok kedua. Untuk nasabah tidak lancar kelompok pertama lebih sedikit kemungkinan terjadi kredit tidak lancar dibandingkan kelompok dua, yakni sebesar 12.5 %. Selanjutnya kelompok pertama dibagi kembali menjadi dua kelompok berdasarkan jenis kelamin, yaitu pria dan wanita. Nasabah dengan status nasabah lancar lebih besar pada kelompok wanita sebesar 91.9 % dan memiliki resiko kredit tidak lancar lebih kecil dibandingkan kelompok pria.

8

dipisah lagi menjadi dua kelompok berdasarkan jenis kelamin yaitu pria dan wanita. Dari kelompok nasabah wanita lebih kecil kemungkinan kredit tidak lancar dibandingkan kelompok pria karena memiliki persentase nasabah lancar yang besar dan nasabah tidak lancar yang kecil.

Pada kelompok nasabah yang memiliki kartu kredit lain dan memiliki pengalaman kerja diatas sepuluh tahun dibagi menjadi dua kelompok berdasarkan pendidikan, yaitu nasabah berpendidikan sampai dengan akademi dan diatas akademi. Pada kelompok nasabah berpendidikan diatas akademi, persentase nasabah lancar 91.5% dan nasabah tidak lancar 8.5%. Nilai tersebut lebih besar dari nasabah berpendidikan sampai dengan akademi dengan nasabah lancar sebesar 85.3% dan nasabah tidak lancar 14.7%. Selanjutnya nasabah yang berpendidikan sampai dengan akademi dibagi menjadi dua kelompok berdasarkan jenis kelamin, yaitu pria dan wanita. Persentase nasabah lancar pada kelompok wanita lebih besar dibandingkan kelompok pria yakni sebesar 89% dan memiliki resiko kecil kredit tidak lancar dengan nasabah tidak lancar sebesar 11%.

Peubah kepemilikan kartu kredit lain memiliki keterkaitan langsung terhadap status kelancaran pembayaran, yaitu nasabah yang kepemilikan kartu kredit lainnya dan nasabah yang tidak mempunyai kartu kredit lainnya. Pada dendogram terlihat adanya asosiasi antara kepemilikan kartu kredit lainnya dengan pengalaman kerja nasabah yang membagi nasabah menjadi beberapa kelompok.

Pada dendogram terlihat interaksi antar peubah, yaitu peubah pendidikan hanya berpengaruh pada kelompok nasabah yang memiliki kartu kredit lain. Peubah kepemilikan rumah berpengaruh hanya pada kelompok nasabah yang berpendidikan sampai dengan SLTA. Selanjutnya peubah bebas usia berpengaruh hanya pada kelompok nasabah yang berpendidikan akademi.

Segmentasi Nasabah

Analisis CHAID menghasilkan empat belas segmen klasifikasi kelancaran pembayaran nasabah kartu kredit. Dari keempat belas segmen dan diurutkan berdasarkan resiko terjadinya status pembayaran tidak lancar paling kecil (Lampiran 6). Tingkat resiko dihitung dengan membandingkan jumlah nasabah tidak lancar dengan jumlah seluruh nasabah pada segmen tersebut.

9 tingkat resiko dibawah 20 % cenderung lancar. Sedangkan nasabah yang memiliki kartu kredit lain yang memiliki tingkat resiko diatas 20 % perlu dilakukan tinjauan ulang terhadap nasabah pada kelompok tersebut. Dengan membandingkan resiko tidak lancar dan besar segmen, diketahui bahwa segmen yang memenuhi untuk dijadikan acuan dalam membidik nasabah target adalah segmen kedua. Segmen kedua memiliki jumlah nasabah yang besar dan memiliki resiko tidak lancar yang kecil dapat dijadikan acuan calon nasabah agar status pembayaran kartu kredit tidak lancar dapat diminimalisir. Nasabah segmen kedua ini mempunyai karakteristik sebagai nasabah yang memiliki kartu kredit lain, memiliki pengalaman kerja diatas sepuluh tahun dan berpendidikan diatas akademi. Segmen kedua ini menunjukkan bahwa peubah penjelas seperti usia, kepemilikan rumah, dan jenis kelamin tidak menjadi patokan lancar atau tidak lancar status pembayaran nasabah.

Ketepatan Klasifikasi Metode CHAID

Salah satu cara untuk mengetahui keakuratan klasifikasi yang diperoleh dari hasil analisis CHAID adalah melalui tabel ketepatan klasifikasi (Lampiran 4). Dari 3311 nasabah yang berkategori lancar diprediksi benar sebanyak 3263 nasabah (98.6%), sedangkan dari 820 nasabah yang berkategori tidak lancar diprediksi dengan benar sebesar 76 nasabah (9.3%). Jadi dapat disimpulkan bahwa ketepatan prediksi nasabah yang berkategori lancar lebih baik dari nasabah yang berkategori tidak lancar. Persentase total prediksi yang benar dari 4131 nasabah adalah 80.8%. Dari 744 nasabah yang diprediksi lancar tetapi kenyataannya tidak lancar maka bank akan mengalami kerugian karena bank menampung nasabah yang berkategori tidak lancar sebagai nasabah yang berkategori lancar. Sedangkan dari 48 nasabah yang diprediksi tidak lancar tetapi kenyataannya lancar maka nasabah tersebut akan kehilangan kesempatan untuk diberikan kredit oleh bank karena nasabah yang berkategori lancar tersebut masuk ke dalam kelompok nasabah yang berkategori tidak lancar. Secara keseluruhan, model ini baik dan dapat digunakan oleh bank di masa yang akan datang sebagai bahan pertimbangan dalam memberikan kredit kepada nasabahnya

SIMPULAN

Uji khi-kuadrat antara peubah respons dengan peubah-peubah penjelasnya belum cukup untuk mengidentifikasi faktor-faktor yang mempengaruhi status kelancaran pembayaran kartu kredit karena analisis tersebut masih bersifat parsial. Untuk itu diperlukan suatu uji simultan yaitu analisis CHAID. Dari sepuluh peubah penjelas yang dianalisis terdapat enam peubah penjelas yang memiliki keterkaitan struktural terhadap status pembayaran nasabah. Peubah tersebut adalah kepemilikan kartu kredit lain, lama bekerja, pendidikan, kepemilikan rumah, usia, dan jenis kelamin.

10

dan segmen yang berpotensial dalam membidik nasabah target agar status pembayaran nasabah lancar adalah segmen dua dengan karakteristik nasabah yang memiliki kartu kredit lain, memiliki pengalaman kerja diatas sepuluh tahun dan berpendidikan diatas akademi. Segmen dua belas sampai dengan segmen empat belas dikelompokkan menjadi satu kelompok. Dimana nasabah yang tidak mempunyai kartu kredit lain, lama bekerja tidak berpengaruh karena nasabah pada kelompok ini cenderung tidak lancar. Prioritas target nasabah kartu kredit baru berdasarkan tingkat resiko tidak lancar yang paling minimun

DAFTAR PUSTAKA

Alamudi A, Aji HW, Aunuddin. 1998. Eksplorasi Struktur Data Menggunakan Metode CHAID. Forum Statistika dan Komputasi. Institut Pertanian Bogor. ISSN: 0853 8115.

Bank Rakyat Indonesia. 2008. Kredit Konsumtif [internet]. [diacu 2013 Januari 12]. Tersedia dari: www.bri.co.id

Faridhan, Y. E. 2003. Metode Klasifikasi Berstruktur Pohon dengan Algoritma CRUISE, QUEST, dan CHAID [tesis]. Bogor (ID): Institut Pertanian Bogor. Firdaus, Rachmat H, dan Maya Arianti. 2004. Manajemen Perkreditan Bank

Umum. Bandung : Alfabeta.

Kotler P. 2003. Marketing Management. Eleventh Edition. New Jersey: Pearson Education

Kunto, Y S. Dan S. N. Hasana. 2006. Analisis CHAID sebagai Alat Bantu Statistika untuk Segmentasi Pasar [internet]. [diacu 2013 Jan 20]. Tersedia dari: http://fportfolio.petra.ac.id/user_files/05-011/MAR06010205.pdf

11 Lampiran 1 Frekuensi relatif dan peubah-peubah yang digunakan

Peubah Skala Status pernikahan Nominal 0 : Lajang

1 : Menikah 2 : Cerai

24.2 75.4 0.5 Status pekerja Nominal 0 : kontrak

1 : tetap 2 : lainnya

0.4 75.8 23.8 Jenis pekerjaan Nominal 0 : pemerintah

12

Lampiran 1 Frekuensi relatif dan peubah-peubah yang digunakan (lanjutan)

Peubah Skala Lampiran 2 Diagram batang peubah-peubah yang digunakan

a. Persentase pendidikan nasabah lancar dan nasabah tidak lancar

b. Persentase status pernikahan nasabah lancar dan nasabah tidak lancar

13

c. Persentase usia nasabah lancar dan nasabah tidak lancar

d. Persentase lama bekerja nasabah lancar dan nasabah tidak lancar

e. Persentase kepemilikan rumah nasabah lancar dan tidak lancar

22,47 25,24

39,08

46,71

24,80

19,15 13,7

8,9

lancar tidak lancar

<30th 30-39th 40-49th >=50th

35,06

40,61 33,98

40,24

20,30

13,41 10,7

5,7

lancar tidak lancar

<5th 5-10th 11-20th >20th

60,95

50,98 35,40

45,61

1,36 1,90 0,39 2,07 0,73 0,61

lancar tidak lancar

milik sendiri rumah orangtua/mertua

14

f. Persentase kepemilikan kartu kredit lain nasabah lancar dan tidak lancar

Lampiran 3 Hasil uji khi-kuadrat antara peubah respon dengan masing-masing peubah penjelas

Lampiran 4 Ketepatan klasifikasi metode CHAID

Aktual Prediksi Total Persentase

Lancar Tidak lancar benar

15

16

Lampiran 6 Karakteristik nasabah berdasarkan analisis CHAID

No Karakteristik nasabah Tingkat

resiko

Besar segmen 1 Mempunyai kartu kredit lain, lama bekerja kurang

atau dengan 10 tahun, pendidikan kurang atau sama dengan SLTA, rumah milik sendiri, dinas, sewa/kost, jenis kelamin wanita

8.13 % 2.98

2 Memiliki kartu kredit lain, bekerja diatas sepuluh tahun dan pendidikan diatas akademi

8.49 % 12.83 3 Mempunyai kartu kredit lain, lama bekerja kurang

atau dengan 10 tahun dan pendidikan diatas S1

10.14 % 3.58 4 Memiliki kartu kredit lain, bekerja diatas sepuluh

tahun dan pendidikan kurang atau sama dengan akademi dan jenis kelamin wanita

11.00 % 7.04 dengan SLTA, rumah milik sendiri, dinas, sewa/kost, dan jenis kelamin pria

17.09 % 2.83

8 Memiliki kartu kredit lain, bekerja diatas sepuluh tahun dan pendidikan kurang atau sama dengan akademi dan jenis kelamin pria

18.44 % 6.83 berusia kurang atau sama dengan 39 tahun

26.81 % 14.35

11 Mempunyai kartu kredit lain, lama bekerja kurang atau dengan 10 tahun, pendidikan kurang atau sama dengan SLTA, dan rumah orangtua/mertua, lainnya

27.17 % 2.23

12 Tidak mempunyai kartu kredit lain dan lama bekerja diatas sepuluh tahun

35.44 % 1.91 13 Tidak mempunyai kartu kredit lain dan lama bekerja

kurang atau sama dengan lima tahun

48.43 % 3.85 14 Tidak mempunyai kartu kredit lain dan lama bekerja

lima sampai sepuluh tahun

17

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 17 April 1989 dari pasangan Bapak Yakobus Samosir dan Ibu Hotma Ida Sinaga. Penulis merupakan anak pertama dari tiga bersaudara

Tahun 2001 penulis lulus dari SD Negeri Cantang Jaya Bogor, kemudian melanjutkan studi di SMP Negeri 2 Bogor hingga tahun 2004. Selanjutnya penulis menyelesaikan pendidikannya di SMA Negeri 3 Bogor dan lulus pada tahun 2007. Pada tahun yang sama penulis diterima IPB melalui jalur SPMB sebagai mahasiswa Departemen Statistika Fakultas Matematika dan Ilmu Pengetahuan Alam