ANALISIS YURIDIS PENETAPAN NILAI JUAL OBJEK

PAJAK (NJOP) DALAM PAJAK BUMI DAN BANGUNAN

(PBB) DI KOTA BANDA ACEH

TESIS

Oleh :

HERI AZWAR ANAS

087011048/MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

M E D A N

ANALISIS YURIDIS PENETAPAN NILAI JUAL OBJEK

PAJAK (NJOP) DALAM PAJAK BUMI DAN BANGUNAN

(PBB) DI KOTA BANDA ACEH

TESIS

Oleh :

HERI AZWAR ANAS

087011048/MKn

PROGRAM STUDI MAGISTER KENOTARIATAN

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

M E D A N

Judul Tesis : ANALISIS YURIDIS PENETAPAN NILAI JUAL OBJEK PAJAK (NJOP) DALAM PAJAK BUMI DAN BANGUNAN (PBB) DI KOTA BANDA ACEH

Nama Mahasiswa : Heri Azwar Anas

Nomor Pokok : 087011048

Program Study : Magister Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Dr. BUDIMAN GINTING, SH,M.Hum) Ketua

(Drs. BASTARI, M.M) (Dr. PENDASTAREN TARIGAN,SH.MS ) Anggota Anggota

Ketua Program Studi Magister Kenotariatan

(Prof.Dr. Muhammad Yamin, SH,MS,CN)

Telah diuji pada

Tanggal : 30 September 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Budiman Ginting, SH, M.Hum

Anggota : 1. Dr. Bastari, M.M

2. Dr. Pendastaren Tarigan, SH, MS

3. Prof. Dr. Muhammad Yamin, SH, MS, CN

ABSTRAK

Salah satu sumber penerimaan Daerah yang bersumber dari Dana Perimbangan antara Pemerintah Pusat dan Daerah adalah bagian Daerah dari penerimaan Pajak Bumi dan Bangunan (PBB). Proses pelaksanaan PBB meliputi : pendataan, penilaian, dan penetapan. Pengenaan PBB didasarkan pada Nilai Jual Objek Pajak (NJOP), sedangkan proses penetapan NJOP diawali dari kegiatan pendataan dan penilaian. Hasil pendataan dan penilaian digunakan sebagai dasar penetapan. Pajak Bumi dan Bangunan yang dikenakan terhadap bumi dan bangunan, menjangkau semua lapisan masyarakat dengan berbagai unsur sosial oleh karenanya ketentuan dalam pengenaan Pajak Bumi dan Bangunan harus dibuat sedemikian rupa agar dapat menampung kepentingan semua lapisan masyarakat. Salah satu peraturan yang berkaitan dengan Pajak Bumi dan Bangunan adalah peraturan tentang penetapan NJOP sebagai dasar pengenaan Pajak Bumi dan Bangunan. Berdasarkan latar belakang diatas maka permasalahan yang akan diteliti adalah bagaimana mengapa NJOP PBB ditetapkan oleh Pemerintah Daerah dan Pemerintah Pusat dalam hal ini melalui Menteri Keuangan, selanjutnya prinsip-prinsip apa yang harus dimuat dalam penetapan NJOP PBB serta bagaimana hubungan penetapan NJOP PBB dengan BPHTB dan PPhPHTB dalam hukum pajak Indonesia.

Penelitian ini bersifat deskriptif analisis karena metode yang digunakan untuk menggambarkan, menelaah dan menjelaskan peraturan perundang-undangan yang berlaku kemudian menghubungkan dengan keadaan atau fenomena dalam praktek. Jenis penelitian yang diterapkan ialah yuridis normatif sebagai pendekatan masalah dengan melihat hubungan antara pusat dan daerah dalam penetapan NJOP PBB, serta menganalisis kemungkinan sistem dan penetapan NJOP PBB yang berlaku, serta penggunaan NJOP PBB yang telah menjadi acuan dari berbagai kepentingan yang berhubungan dengan harga pasar tanah dan bangunan.

Dari hasil penelitian yang dilakukan maka dapat diambil kesimpulan bahwa PBB merupakan pajak yang bersifat objektif. Besar kecilnya pajak yang terutang ditentukan oleh NJOP dan besarnya NJOP ditentukan oleh kondisi objek pajaknya yaitu bumi dan bangunan. Karena objek PBB berada didaerah, maka daerahlah yang lebih memahami/mengetahui besarnya NJOP. prinsip yang digunakan dalam penetapan NJOP adalah prinsip keadilan dan kepastian hukum. Ketidakakuratan penetapan NJOP dalam pengenaan PBB akan mengakibatkan ketidakadilan dan ketidakpastian besarnya jumlah PBB terutang yang harus dibayar oleh wajib pajak Dalam hukum pajak Indonesia, NJOP bukan saja digunakan untuk keperluan penetapan PBB, akan tetapi juga dapat dijadikan dasar pengenaan pajak untuk penghitungan PPh PHTB dan BPHTB.

Dari hasil penelitian diatas dapat diberikan saran antara lain agar lebih memberikan peranan lebih besar kepada Pemerintah Daerah dalam menetapkan NJOP PBB setelah terlebih dahulu meminta pertimbangan Pemerintah Pusat dalam hal ini Menteri Keuangan supaya lebih memberikan keadilan dan kepastian hukum dalam pelaksanaannya.

Kata kunci : NJOP, PBB

ABSTRACT

One of Regional acceptance resource that is taken from balance fund between central government and regional from acceptance of land and building (PBB). The application process of PBB contains income assessment, decision, pressing a clime and of transfer the title of ownership of land and building. The payment of PBB is based on the value of object sale (NJOP), while the decision process of NJOP is begun from income activity and tax object assessment. The result of income and assessment is used as basic of decision. The land and building tax that puts on land and building have reached all the member of citizen in different social level. Because of that the determination in the land and building tax collection is created with a consideration of fulfilling the needs and different condition of the citizen as tax payers. One of the important rules that connected to the land and building tax is the rule of the determination of the tax object sales value as payment base.

This study is descriptive because the method used to describe, analyze and explain the legislation in force then connected with the situation or phenomenon in practice. This type of research which is applied as a normative juridical approach to the problem by looking at the relationship between central and local governments in setting the NJOP PBB, and to analyze the possibility of the PBB system and the determination NJOP applicable, and the use of NJOP PBB has become the reference of the various interests associated with the market price of land and buildings.

From the results of research conducted, it can be concluded that the UN is a tax that is objective. The size of tax payable and the amount NJOP determined by the condition of the object that is on land and building tax. Because the PBB is the object area, the level that better understand / know the size of NJOP. Principles used in setting the NJOP is the principle of justice and legal certainty. Inaccuracies in the imposition of NJOP PBB determination will result in injustice vertical and horizontal inequities, and the uncertainty of the amount owed the PBB to be paid by the taxpayer in the tax laws of Indonesia, NJOP not only be used for purposes of determining the PBB, but also can be used as bases for calculating tax PPh PHTB and BPHTB.

keywords : NJOP, PBB,

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji dan syukur penulis ucapkan kepada Allah SWT atas rahmat dan karunia Nya sehingga penulisan tesis ini dapat diselesaikan tepat pada waktunya. Adapun tujuan dari penulisan tesis ini guna memenuhi salah satu syarat akademik dalam menyelesaikan program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara.

Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Rektor Universitas Sumatera Utara, atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan Program Pascasarjana Fakultas Hukum Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung, SH., M.Hum selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Prof. Dr. Muhammad Yamin, SH., MS., CN., selaku Ketua Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara sekaligus penguji yang telah memberikan dukungan, semangat, dan masukan kepada penulis;

4. Ibu Dr. T. Keizerina Devi Azwar, SH, CN, M.Hum., selaku Sekretaris Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara sekaligus penguji yang telah memberikan masukan kepada penulis;

5. Bapak Prof. Dr. BUDIMAN GINTING, SH,M.Hum., selaku Ketua komisi pembimbing yang selalu memberi semangat, arahan serta kritik yang membangun kepada penulis;

6. Bapak Drs. BASTARI, M.M., selaku pembimbing yang selalu memberi arahan

serta kritik yang membangun kepada penulis;

7. Bapak Dr. PENDASTAREN TARIGAN,SH.MS., selaku pembimbing yang selalu memberi arahan serta kritik yang membangun kepada penulis;

8. Seluruh Staf Pengajar Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara yang telah memberikan ilmu kepada penulis selama menuntut ilmu pengetahuan di Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara;

9. Seluruh Staf Pegawai Administrasi Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara, selaku para pihak yang selalu membantu selama penulis menyelesaikan urusan besar dan urusan kecil yang berhubungan dengan perkuliahan.

10.Ayahanda Drs. ANAS JAMAL dan Ibunda Tercinta (Alm) AISYAH

ABDULLAH, selaku orang tua terbaik yang selalu sabar, tulus, ikhlas, dan

tabah dalam segala hal dari dulu, sekarang, esok, dan seterusnya menjadi bagian terindah dalam hidup penulis;

11.Kakanda AYUNI DEWI, SH, dan ALFIAN ANAS SE, yang telah menjadi

motivasi untuk menyelesaikan studi dan dalam penulisan tesis ini;

12.Rekan-rekan satu angkatan 2008 pada Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara yang telah memberikan dukungan moral maupun material kepada penulis dalam penyelesaian tesis ini; 13.Dan pihak-pihak lain yang tidak dapat saya sebutkan satu persatu yang telah

membantu memberikan data informasi sehingga dapat digunakan dalam penulisan dan penyelesaian tesis ini.

Penulis menyadari bahwa dalam penulisan tesis ini masih terdapat banyak kekurangan baik dari segi penulisan maupun substansi yang masih jauh dari kesempurnaan. Oleh karena itu penulis sangat mengharapkan kritik dan saran dari semua pihak yang bersifat membangun demi penyempurnaan penulisan tesis ini.

Akhir kata penulis mengharapkan semoga hasil penelitian ini dapat bermanfaat bagi penulis pada khususnya dan juga bagi pembaca pada umumnya.

Amien Ya Rabbal ‘Alamin

Medan, September 2010 Penulis,

HERI AZWAR ANAS

DAFTAR RIWAYAT HIDUP

I. DATA PRIBADI

Nama : Heri Azwar Anas

Tempat/Tanggal Lahir : Banda Aceh/7 September 1978

Alamat : Jl. Soekarno-Hatta Lr. K. Ali No. 3 Lam Ara, Banda Aceh

Jenis Kelamin : Laki-laki

Status Perkawinan : Belum Menikah

II. DATA ORANG TUA

Nama Ayah : Drs. Anas Jamal

Nama Ibu : (Alm) Hj. Aisyah Abdullah

III. PENDIDIKAN

1. SD : SD Negeri No. 50 Banda Aceh (Tamat Tahun 1990)

2. SLTP : SLTP Negeri 3, Banda Aceh (Tamat Tahun 1993)

3. SLTA : SMA Negeri 5 Banda Aceh (Tamat Tahun 1996)

4. S-1 : Fakultas Hukum UNSYIAH, Banda Aceh (Tamat Tahun 2002)

5. S-2 : Program Study Magister Kenotariatan USU, Medan (Tamat Tahun 2010)

DAFTAR ISI

Halaman

HALAMAN PENGESAHAN

ABSTRAK ... i

ABSTRACT . ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... ... vi

DAFTAR SINGKATAN ... viii

DAFTAR TABEL ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 13

C. Tujuan Penulisan ... 13

D. Manfaat Penelitian... 13

E. Keaslian Penelitian ... 13

F. Kerangka Teori dan Konsepsi ... 16

1. Kerangka Teori ... 16

2. Konsepsi ... 29

G. Metode Penelitian ... 31

1. Sifat dan Jenis Penelitian ... 31

2. Teknik Pengumpulan Data ... 32

3. Bahan Data ... 32

4. Alat Pengumpul Data ... 33

5. Analisis Data... 33

BAB II PENETAPAN NILAI JUAL OBJEK PAJAK (NJOP) OLEH

PEMERINTAH DAERAH DAN PEMERINTAH PUSAT ... 35

A. Kewenangan Pemerintah Daerah dan Pemerintah Pusat ... 35

B. Pajak Bumi dan Bangunan ... 46

C. Penghitungan Pajak Bumi dan Bangunan ... 56

D. Penetapan NJOP menurut Pasal 6 UU PBB ... 61

BAB III PRINSIP-PRINSIP DALAM PENETAPAN NJOP PBB ... 65

A. Tata Cara Penetapan NJOP (Nilai Jual Objek Pajak) ... 65

B. Penetapan NJOP Ditinjau dari Prinsip Keadilan ... 78

C. Penetapan NJOP Ditinjau dari Prinsip Kepastian Hukum ... 82

BAB IV KAITAN NJOP DENGAN BPHTB DAN PPh PHTB ... 86

A. NJOP Sebagai Nilai Tanah dan Bangunan ... 86

B. NJOP PBB dalam Pengenaan BPHTB ... 88

C. NJOP PBB dalam Pengenaan PPh PHTB ... 95

BAB V KESIMPULAN DAN SARAN ... 99

A.Kesimpulan ... 99

B. Saran ... 100

DAFTAR PUSTAKA ... 101

LAMPIRAN

DAFTAR SINGKATAN

NJOP = NILAI JUAL OBJEK PAJAK PBB = PAJAK BUMI DAN BANGUNAN

SPPT = SURAT PEMBERITAHUAN PAJAK TERUTANG KPP = KANTOR PELAYANAN PAJAK

PPh PHTB = PAJAK PENGHASILAN PENGALIHAN HAK ATAS TANAH DAN BANGUNAN

BPHTB = BEA PEROLEHAN HAK ATAS TANAH DAN BANGUNAN NIR = NILAI INDIKASI RATA-RATA

DBKB = DAFTAR BIAYA KOMPONEN BANGUNAN SPOP = SURAT PEMBERITAHUAN OBJEK PAJAK

WP = WAJIB PAJAK

UU = UNDANG-UNDANG

NJKP = NILAI JUAL KENA PAJAK

NJOPTKP = NILAI JUAL OBJEK PAJAK TIDAK KENA PAJAK ZNT = ZONA NILAI TANAH

DAFTAR TABEL

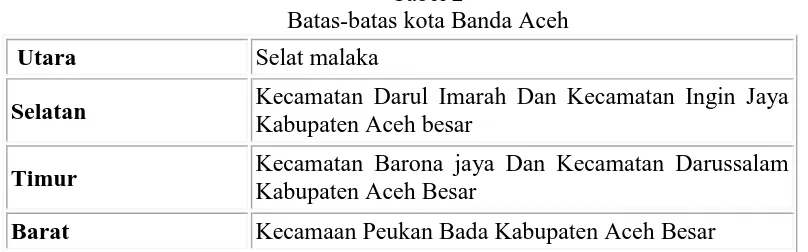

hal 1. Tabel 1 Luas wilayah dalam hitungan Km2 dan nilai persentasenya …… 66 2. Tabel 2 Batas-batas kota Banda Aceh ……… 67

ABSTRAK

Salah satu sumber penerimaan Daerah yang bersumber dari Dana Perimbangan antara Pemerintah Pusat dan Daerah adalah bagian Daerah dari penerimaan Pajak Bumi dan Bangunan (PBB). Proses pelaksanaan PBB meliputi : pendataan, penilaian, dan penetapan. Pengenaan PBB didasarkan pada Nilai Jual Objek Pajak (NJOP), sedangkan proses penetapan NJOP diawali dari kegiatan pendataan dan penilaian. Hasil pendataan dan penilaian digunakan sebagai dasar penetapan. Pajak Bumi dan Bangunan yang dikenakan terhadap bumi dan bangunan, menjangkau semua lapisan masyarakat dengan berbagai unsur sosial oleh karenanya ketentuan dalam pengenaan Pajak Bumi dan Bangunan harus dibuat sedemikian rupa agar dapat menampung kepentingan semua lapisan masyarakat. Salah satu peraturan yang berkaitan dengan Pajak Bumi dan Bangunan adalah peraturan tentang penetapan NJOP sebagai dasar pengenaan Pajak Bumi dan Bangunan. Berdasarkan latar belakang diatas maka permasalahan yang akan diteliti adalah bagaimana mengapa NJOP PBB ditetapkan oleh Pemerintah Daerah dan Pemerintah Pusat dalam hal ini melalui Menteri Keuangan, selanjutnya prinsip-prinsip apa yang harus dimuat dalam penetapan NJOP PBB serta bagaimana hubungan penetapan NJOP PBB dengan BPHTB dan PPhPHTB dalam hukum pajak Indonesia.

Penelitian ini bersifat deskriptif analisis karena metode yang digunakan untuk menggambarkan, menelaah dan menjelaskan peraturan perundang-undangan yang berlaku kemudian menghubungkan dengan keadaan atau fenomena dalam praktek. Jenis penelitian yang diterapkan ialah yuridis normatif sebagai pendekatan masalah dengan melihat hubungan antara pusat dan daerah dalam penetapan NJOP PBB, serta menganalisis kemungkinan sistem dan penetapan NJOP PBB yang berlaku, serta penggunaan NJOP PBB yang telah menjadi acuan dari berbagai kepentingan yang berhubungan dengan harga pasar tanah dan bangunan.

Dari hasil penelitian yang dilakukan maka dapat diambil kesimpulan bahwa PBB merupakan pajak yang bersifat objektif. Besar kecilnya pajak yang terutang ditentukan oleh NJOP dan besarnya NJOP ditentukan oleh kondisi objek pajaknya yaitu bumi dan bangunan. Karena objek PBB berada didaerah, maka daerahlah yang lebih memahami/mengetahui besarnya NJOP. prinsip yang digunakan dalam penetapan NJOP adalah prinsip keadilan dan kepastian hukum. Ketidakakuratan penetapan NJOP dalam pengenaan PBB akan mengakibatkan ketidakadilan dan ketidakpastian besarnya jumlah PBB terutang yang harus dibayar oleh wajib pajak Dalam hukum pajak Indonesia, NJOP bukan saja digunakan untuk keperluan penetapan PBB, akan tetapi juga dapat dijadikan dasar pengenaan pajak untuk penghitungan PPh PHTB dan BPHTB.

Dari hasil penelitian diatas dapat diberikan saran antara lain agar lebih memberikan peranan lebih besar kepada Pemerintah Daerah dalam menetapkan NJOP PBB setelah terlebih dahulu meminta pertimbangan Pemerintah Pusat dalam hal ini Menteri Keuangan supaya lebih memberikan keadilan dan kepastian hukum dalam pelaksanaannya.

Kata kunci : NJOP, PBB

ABSTRACT

One of Regional acceptance resource that is taken from balance fund between central government and regional from acceptance of land and building (PBB). The application process of PBB contains income assessment, decision, pressing a clime and of transfer the title of ownership of land and building. The payment of PBB is based on the value of object sale (NJOP), while the decision process of NJOP is begun from income activity and tax object assessment. The result of income and assessment is used as basic of decision. The land and building tax that puts on land and building have reached all the member of citizen in different social level. Because of that the determination in the land and building tax collection is created with a consideration of fulfilling the needs and different condition of the citizen as tax payers. One of the important rules that connected to the land and building tax is the rule of the determination of the tax object sales value as payment base.

This study is descriptive because the method used to describe, analyze and explain the legislation in force then connected with the situation or phenomenon in practice. This type of research which is applied as a normative juridical approach to the problem by looking at the relationship between central and local governments in setting the NJOP PBB, and to analyze the possibility of the PBB system and the determination NJOP applicable, and the use of NJOP PBB has become the reference of the various interests associated with the market price of land and buildings.

From the results of research conducted, it can be concluded that the UN is a tax that is objective. The size of tax payable and the amount NJOP determined by the condition of the object that is on land and building tax. Because the PBB is the object area, the level that better understand / know the size of NJOP. Principles used in setting the NJOP is the principle of justice and legal certainty. Inaccuracies in the imposition of NJOP PBB determination will result in injustice vertical and horizontal inequities, and the uncertainty of the amount owed the PBB to be paid by the taxpayer in the tax laws of Indonesia, NJOP not only be used for purposes of determining the PBB, but also can be used as bases for calculating tax PPh PHTB and BPHTB.

keywords : NJOP, PBB,

BAB I

PENDAHULUAN

A. Latar Belakang

Pembangunan nasional adalah kegiatan yang berlangsung secara terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik materiil maupun spiritual. Untuk dapat merealisasikan tujuan tersebut, maka pemerintah perlu banyak memperhatikan masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan yaitu menggali sumber dana yang berasal dari dalam negeri berupa pajak, kemudian hasil dari pemungutan pajak akan digunakan untuk membiayai pembangunan yang berguna bagi kepentingan dan kesejahteraan bersama.1

Di Indonesia, pajak atas tanah dan hasil bumi mempunyai sejarah yang panjang dan dalam jangka panjang pula telah mengakibatkan apa yang disebut trauma dan sindroma pajak. Karena sejarahnya begitu, jenis pajak-pajak tadi boleh dikatakan tidak pernah ditangani secara mendasar setelah kita merdeka. Akibatnya justru menimbulkan pajak berganda dan tumpang tindih.

Tumpang tindih disini dilihat dari perkembangannya pada tahun 1959 melalui Peraturan Pemerintah pengganti Undang-Undang No. 11 Tahun 1959 tentang Pajak Hasil Bumi, diberlakukan Pajak Bumi dan Bangunan. Undang-Undang ini semula hanya mengatur tentang pungutan pajak atas tanah adat, yaitu tanah yang dimiliki/dikuasai oleh orang-orang Indonesia asli, dan tidak

termasuk tanah hak barat. Karena tanah Barat tersebut telah diatur didalam Ordonansi Verponding Indonesia tahun 1923 dan Ordonansi Verponding tahun 1928. Namun kemudian pada tahun 1960 dikeluarkan UU No. 5 tahun 1960 tentang Peraturan Dasar Pokok Agraria yang mengemukakan bahwa hak atas tanah berlaku atas semua tanah di Indonesia. Hal itu dipertegas lagi dengan Keputusan Presidium Kabinet tanggal 10-2-1967 No. 87/Kep/U/4/1967. Dengan demikian Peraturan Pemerintah tahun pergantian Undang-Undang No. 11 tahun 1959 yang menjadi landasan Pajak Hasil Bumi harus ditafsirkan bahwa semua tanah di Indonesia dipungut Pajak Hasil Bumi, termasuk tanah-tanah yang diatur dalam Ordonansi Verponding Indonesia tahun 1923 dan tahun 1928. Dengan adanya tuntutan pembangunan yang terus meningkat, ordonansi/UU yang mengatur pungutan atas obyek yang sama, terlalu banyak sehingga membingungkan masyarakat. Menyadari keadaan seperti itu, pemerintah bersama dengan DPR pada akhir tahun 1985 membuat suatu Undang-Undang, yang dikenal dengan UU No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan (UUPBB)2 yang kemudian disempurnakan dengan UU No. 12 Tahun 1994.

Undang-Undang Pajak Bumi dan Bangunan merupakan langkah penyederhanaan hukum perpajakan khususnya dalam Pajak Bumi dan Bangunan. Sejalan dengan itu masyarakat memerlukan pelayanan yang bermutu dan profesional. Wajib pajak perlu mendapat pelayanan yang

memadai guna mendapatkan kemudahan dalam melaksanakan hak dan kewajiban perpajakannya.

Seiring dengan tuntutan dari masyarakat tersebut di atas, Undang-Undang berupaya agar dapat menunjang “self assessment” yang merupakan

suatu sistem, dimana wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan dan membayar sendiri pajak yang terhutang sebagaimana yang telah diatur dalam Undang-Undang No. 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan yang kemudian di sempurnakan dengan UU No. 9 Tahun 1994. Khusus pada Nilai Jual Obyek Pajak (NJOP) serta klasifikasinya dalam kegiatan pemungutan pajak bumi dan bangunan (PBB) masih menggunakan asas official assessment yang berupa sistem tempat pembayaran (SISTEP), dimana sistem ini tidak kalah pentingnya menyangkut penyetoran serta penagihan PBB, pelayanan cepat pada suatu tempat bagi wajib pajak yang memerlukan layanan keberatan serta pengurangan. Sebenarnya pada prinsipnya Ditjen Pajak berupaya memberikan pelayanan terpadu, sebagai proyeksi dari kesederhanaan, kemudahan dan lebih penting adalah kepastian hukum. 3

Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan

pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Undang-Undang No. 12 tahun 2008 tentang Pemerintahan Daerah adalah salah satu landasan yuridis bagi pengembangan otonomi daerah di Indonesia. Dalam Undang-Undang ini disebutkan bahwa pengembangan otonomi pada daerah diselenggarakan dengan memperhatikan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan serta memperhatikan potensi dan keaneka ragaman daerah. Undang-Undang ini memberikan otonomi secara utuh pada daerah untuk membentuk dan melaksanakan kebijakan menurut prakarsa dan aspirasi masyarakatnya. Saat ini daerah sudah diberi kewenangan yang utuh dan bulat untuk merencanakan, melaksanakan, mengawasi, mengendalikan dan mengevaluasi kebijakan-kebijakan daerah. Otonomi yang diberikan kepada daerah dilaksanakan dengan memberikan kewenangan yang luas, nyata dan bertanggung jawab akan diikuti pengaturan pembagian, pemanfaatan sumber daya nasional yang berkeadilan serta perimbangan keuangan antara pusat dan daerah. Dengan demikian pemerintah kota/kabupaten diharapkan lebih mengerti dan memenuhi aspirasi masyarakat di daerahnya agar dapat mendorong timbulnya prakarsa dan pelaksanaan pembangunan yang merupakan prasyarat keberhasilan pelaksanaan pemerintahan.

pemerintah daerah kota Banda Aceh, pemerintah provinsi Aceh, maupun oleh pemerintah pusat. Adapun upaya peningkatan daerah tersebut adalah upaya untuk meningkatkan penerimaan pendapatan daerah yang pada garis besarnya dapat ditempuh dengan usaha intensifikasi yang artinya suatu usaha atau tindakan memperbesar penerimaan dengan cara melakukan pemungutan yang lebih ketat dan teliti. Usaha intensifikasi ini mempunyai ciri utama yaitu usaha untuk memungut sepenuhnya dan dalam batas-batas ketentuan yang ada. Sedangkan ekstensifikasi adalah usaha untuk mencari dan menggali potensi sumber-sumber pendapatan daerah yang baru ataupun yang belum ada.

warga negara tersebut memberikan suatu kontribusi kepada negara berupa pembayaran pajak atas tanah (bumi) yang dimiliki/dikuasainya tersebut. 4

Pajak Bumi dan Bangunan (PBB) merupakan salah satu penerimaan Pemerintah Pusat yang sebagian hasilnya diserahkan kembali kepada daerah yang memungutnya. PBB dikenakan pada lima sektor yaitu pedesaan, perkotaan, perkebunan, kehutanan, dan pertambangan. Penerimaan Pajak Bumi dan Bangunan (PBB) dari sektor pedesaan dan perkotaan merupakan penerimaan PBB yang tidak begitu besar.

Peran Pajak Bumi dan Bangunan (PBB) bagi Pemerintah Kota/Kabupaten menjadi semakin bertambah penting sejak dikeluarkannya Paket Kebijakan 23 Oktober 1993 sebagai akibat diserahkannya sebagian penerimaan pemerintah pusat kepada pemerintah daerah. Apalagi dengan ditetapkannya Undang-UndangNomor 22 tahun 1999 tentang Pemerintahan Daerah yang terakhir diubah dengan Undang-Undang Nomor 12 Tahun 2008 Tentang Pemerintahan Daerah, dimana Pemerintah Daerah menerima 90 persen hasil Pajak Bumi dan Bangunan (PBB), sehingga Pajak Bumi dan Bangunan (PBB) dijadikan sarana yang efektif untuk meningkatkan Pendapatan Asli Daerah. Akibat lebih jauh dari itu adalah Pemerintah Kota/Kabupaten berlomba-lomba menaikkan penerimaan dari sektor pajak termasuk di dalamnya Pajak Bumi dan Bangunan (PBB).

Namun demikian, akhir-akhir ini telah muncul sorotan tajam terhadap PBB, baik dari sektor pedesaan maupun perkotaan berkaitan dengan adanya

4 http://www.bambangkesit.files.wordpress.com/2009/09/modul-pbb-dtsd-pajak, diakses

kenaikan PBB sebagai akibat adanya penyesuaian NJOP (Nilai Jual Objek Pajak) selaras dengan ”harga Pasar”.

Berdasarkan ketentuan Pasal 1 ayat (3) dan Pasal 6 ayat (1) Undang-Undang No. 12 tahun 1994 tentang Pajak Bumi dan Bangunan dapat dikemukakan bahwa dasar pengenaan Pajak Bumi dan Bangunan (PBB) tersebut adalah nilai pasar atau disebut juga Nilai Jual Objek Pajak (NJOP).

Besarnya Nilai Jual Objek Pajak (NJOP) ditetapkan setiap tiga tahun oleh Kepala Kantor Wilayah Direktorat Jenderal Pajak atas nama Menteri Keuangan dengan mempertimbangkan pendapat Gubernur (Pemerintah Daerah).

Oleh karena pengenaan pajak didasarkan pada suatu nilai yang dikenal sebagai Nilai Jual Objek Pajak (NJOP), maka dituntut adanya hasil penilaian yang akurat, karena merupakan jenis komoditas yang heterogen. Variasi nilai pasar merupakan refleksi dari keadaan perekonomian suatu daerah, kondisi sosial, keadaan fisik dari properti yang bersangkutan, lokasi properti, aspek legal dari hak yang melekat pada properti yang bersangkutan,serta karakteristik baik kualitatif maupun kuantitatif dari tanah dan bangunan. Selain dari itu hasil penilaian suatu properti untuk dasar pengenaan pajak melalui proses yang rumit dan secara mutlak tidak memuaskan wajib pajak.5

NJOP PBB ditentukan oleh aparatur perpajakan melalui proses penilaian dengan metode dan teknis yang telah diatur dalam UU. Namun, karena penilaian merupakan profesi yang banyak dipengaruhi oleh unsur

keahlian (skill set), mind set, art and science, maka unsur subjektifitas penilai dalam melakukan penilaian tidak dapat dihindari sepenuhnya. Khususnya dalam melakukan penyesuaian (adjustment) untuk memperoleh nilai suatu properti secara wajar. Konsekuensi logisnya, hasil penilaian dapat menjadi bias dan tidak wajar.

Pada umumnya, sumber kerumitan proses penetuan nilai (valuation process) objek PBB yang berupa tanah dan bangunan, sebagai dasar pengenaan PBB dikarenakan beberapa faktor, ketetapan estimasi atas objek PBB atau dikenal dengan istilah Nilai Jual Objek Pajak (NJOP) sering menjadi ajang kontroversi antara wajib pajak dengan aparatur pemerintah. Contohnya, ada sebagian wajib pajak yang merasa keberatan dengan ketetapan NJOP atas tanah dan/atau bangunan yang dimilikinya dan/atau dikelolanya, karena ketetapan nilainya dianggap tidak objektif atau lebih besar dibandingkan dengan nilai pasar wajar properti disekitarnya. Contoh lainnya, mungkin ada wajib pajak yang merasa keberatan karena pengenaan PBB atas properti yang dimilikinya dan/atau dikelolanya tidak sesuai dengan kemampuan untuk membayarnya.

jelas wajib pajak yang akan merasa terbebani adalah lapisan masyarakat menengah kebawah yang memiliki propeti yang nilainya tinggi karena warisan dan lain-lain.6

Jadi, secara komprehensif sebenarnya sumber masalah utama dalam pengenaan PBB adalah teknis dalam penilaian properti untuk penentuan NJOP sebagai dasar pengenaan PBB. Menurut M. Sidik, yang menyatakan bahwa pada prinsipnya ada 4 (empat) alasan yang menyebabkan pajak properti sering menimbulkan kontroversi, yaitu :

1. Objek pajak properti yang berupa tanah dan bangunan merupakan objek yang nyata dan hampir tidak mungkin untuk disembunyikan sekedar untuk menghindari pajak.

2. Pemilik atau seseorang yang mendapat manfaat atas properti sebagai wajib pajak lebih mudah diidentifikasi.

3. Pajak properti merupakan pajak objektif yang dalam pengenaannya tidak memperhatikan prinsip kemampuan subjek untuk membayar pajaknya. 4. Pajak properti yang didasarkan pada NJOP sebagai dasar pengenaan pajak

sering kali membuka peluang adanya perselisihan antara aparatur perpajakan dengan wajib pajak.7

Silang pendapat muncul berkaitan dengan konsep dan penentuan harga pasar antara kantor pajak dengan masyarakat. Kenaikan tersebut nampaknya terasa berat bagi masyarakat, karena dasar pengenaan PBB sebagai salah satu wujud pajak kekayaan (property tax) memang tidak berkaitan langsung dengan pendapatan (sebagai proxi kemampuan membayar) sekarang atau current income dari wajib pajak. Berkaitan dengan itu maka telah muncul pelbagai tuntutan yang berupa peninjauan ulang atau berbagai bentuk keberatan dari wajib pajak karena mereka merasa keberatan terhadap

6 http://www.scribd.com/doc/22004521/Dasar-Dasar-Keuangan-Publik, diakses pada tanggal 19 April 2010.

penetapan PBB Persoalan utama tentang tuntutan peninjauan ulang penetapan PBB tersebut karena adanya ketidaksesuaian NJOP antara harga yang ditetapkan pemerintah (Kantor PBB) dengan harga asa (expected price) dari masyarakat.

Penetapan yang dilakukan secara sepihak oleh Kantor PBB dirasakan sebagai sesuatu yang sangat tidak adil dan memberatkan warga masyarakat selaku wajib pajak. Oleh karena itu penaksiran harga asa nalar (rational expectation of the price level) yang mencerminkan kesesuaian antara harga asa subjektif (subjective expectation), yang diharapkan dapat menjadi ”harga

pasar” menjadi sangat penting.

Penentuan Nilai Jual Obyek Pajak (NJOP) berbeda dengan nilai pasar yang ada. Hal ini disebabkan karena NJOP cenderung bersifat statis karena tidak selalu dilakukan penyesuaian, sedangkan nilai pasar cenderung bersifat dinamis mengikuti perkembangan yang terjadi setiap saat.

Penentuan tarif pajak dan NJOP yang berskala atau pembebasan pajak untuk bumi dan bangunan dengan memperhatikan kondisi dan lokasi daerah diharapkan dapat dipakai sebagai alternatif yang baik, khususnya dalam mendorong terciptanya kepastian besarnya PBB dan pemenuhan asas keadilan. Di samping itu munculnya berbagai kasus yang dirasakan sebagai suatu ketidakadilan dalam penetapan NJOP yang berdampak pada ketidakadilan penetapan besarnya PBB pada masyarakat telah menyebabkan munculnya perasaan untuk malas membayar pajak, sehingga target perolehan PBB pada tiap-tiap daerah sering menjadi tidak terpenuhi. Sebagai contoh misalnya munculnya berbagai kasus mengenai adanya pebedaan dalam jumlah besarnya pajak yang harus dibayar wajib pajak, di mana seorang wajib pajak harus membayar sama atau bahkan lebih besar dari wajib pajak yang lain, padahal letak, kondisi, dan kualitas rumah atau bangunan yang ditempati jauh lebih sempit, lebih kecil, dan lebih sederhana dari wajib pajak tersebut.

menjadi payung hukum, perangkat lunak dan keras, dan sumber daya manusia yang akan mengelolanya, sehingga pengalihan pajak pusat menjadi pajak daerah tersebut tidak menimbulkan permasalahan baru yang membebani masyarakat wajib pajak dan Pemerintah Daerah.

Berdasarkan latar belakang yang telah diuraikan diatas, disusunlah tesis ini dengan bertitik tolak pembahasan kepada keadilan serta kepastian hukum dalam penetapan suatu Nilai Jual Objek Pajak. Oleh karena itu, maka dilakukan penelitian dengan judul “Analisis Yuridis Penetapan Nilai Jual Objek Pajak (NJOP) Dalam Pajak Bumi dan Bangunan (PBB) Di Kota

Banda Aceh”.

B. Perumusan Masalah

Berdasarkan uraian pada latar belakang permasalahan tersebut, maka permasalahan yang akan diteliti adalah :

1. Mengapa NJOP PBB ditetapkan oleh pemerintah daerah dan pemerintah pusat dalam hal ini melalui Menteri Keuangan?

2. Prinsip-prinsip apa yang harus dimuat dalam penetapan NJOP PBB? 3. Bagaimana hubungan penetapan NJOP PBB dengan BPHTB dan

PPhPHTB dalam hukum pajak Indonesia? C. Tujuan Penulisan

1. Untuk mengetahui kewenangan Pemerintah Daerah dan Pemerintah Pusat dalam menetapkan NJOP PBB.

3. Untuk mengetahui keterkaitan antara NJOP PBB dengan BPHTB dan PPhPHTB.

D. Manfaat Penelitian

Kegiatan penelitian ini diharapkan dapat memberi manfaat baik secara teoritis maupun secara praktis, seperti yang dijabarkan lebih lanjut sebagai berikut:

1. Secara Teoritis

Hasil penelitian ini diharapkan dapat memberikan sumbangan saran dalam ilmu pengetahuan hukum pada umumnya, dan hukum pajak pada khususnya, terutama mengenai penetapan Nilai Jual Objek Pajak (NJOP) dalam Pajak Bumi dan Bangunan (PBB).

2. Secara Praktis

Penelitian ini diharapkan dapat memberi masukan dalam meningkatkan pengetahuan dan pemahaman kepada masyarakat, khususnya para wajib pajak mengenai perpajakan khususnya dalam penetapan NJOP PBB. E. Keaslian Penelitian

Pelayanan PBB Medan Dua), oleh Elfiany Ginting, Nim 020711045/MKn. Permasalahan yang diteliti adalah :

1. Mengapa asas keadilan diperlukan dalam penetapan PBB? 2. Bagaimana penerapan asas keadilan dalam penetapan PBB? 3. Bagaimana prosedur mengajukan keberatan atas penetapan PBB?

Kesimpulan dari penelitian ini adalah :

1. Dalam menetapkan besarnya nilai PBB, wajib pajak diberi kepercayaan untuk mendaftarkan dan melaporkan sendiri objek pajak yang dikuasainya, dimiliki atau dimanfaatkannya. Namun sitem self Assesment System belum berjalan dengan sempurna.

2. Persoalan keadilan yang dihadapin dalam pengenaan PBB adalah menyangkut penilaian tanah dan bangunan yang dijadikan sebagai dasar pengenaan PBB. Untuk memberikan keadilan dalam administrasi PBB dikenal adanya pengembalian kelebihan pembayaran pajak.

3. Keberatan dan pengurangan pajak terhutang merupakan hak yang dimiliki wajib pajak dalam pelaksanaan pengenaan PBB. Walaupun PBB merupakan jenis pajak objektif, KP PBB dapat memberikan pengurangan pajak terhutang karena kondisi tertentu objek pajak yang ada hubungannya dengan subjek pajak.

Namun demikian tidak ada yang membahas permasalahan yang sama dengan penelitian ini. Oleh karena itu, sejauh yang diketahui, penelitian tentang “Tinjauan Yuridis Penetapan Nilai Jual Obyek Pajak (NJOP)

pernah dilakukan sehingga penelitian ini asli adanya. Artinya secara akademik penelitian ini dapat dipertanggung jawabkan kemurniannya, karena belum ada yang melakukan penelitian yang sama dengan judul penelitian ini.

F. Kerangka Teori dan Konsepsi

1. Kerangka Teori

Kerangka teori adalah kerangka pemikiran atau butir-butir pendapat, teori tesis mengenai suatu kasus atau permasalahan yang menjadi bahan perbandingan atau pegangan teoritis dalam penelitian.8

Ilmu hukum dalam perkembangannya tidak terlepas dari ketergantungan pada berbagai ilmu lainnya. Hal ini sebagaimana dikemukakan oleh Soerjono Soekanto bahwa perkembangan ilmu hukum selain bergantung pada metodologi, aktivitas penelitian dan imajinasi sosial, juga sangat ditentukan oleh teori.9 Teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi. Suatu teori harus diuji dengan menghadapkannya pada fakta-fakta yang dapat menunjukkan ketidak benarannya.10

Dalam setiap penelitian harus disertai dengan pemikiran-pemikiran teoritis. Teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi.11 Teori menguraikan jalan pikiran menurut kerangka yang logis artinya mendudukkan masalah penelitian yang telah

8 M. Solly Lubis, Filsafat Ilmu dan Penelitian,Cetakan I, Bandung : Mandar Maju, 1994, hal. 80.

9 Soerjono Soekanto, Pengantar Penelitian Hukum, Jakarta : UI-Press, 1986, hal. 6

10 J.J.J. M. Wuisman, Penelitian Ilmu-Ilmu Sosial, Jilid I, Penyunting, M. Hisyam, Jakarta : UI Press, 1996 , Hal. 203

11

dirumuskan didalam kerangka teoritis yang relevan, yang mampu menerangkan masalah tersebut.12

Teori diartikan sebagai ungkapan mengenai kausal yang logis diantara perubahan (variabel) dalam bidang tertentu, sehingga dapat digunakan sebagai kerangka pikir (frame of thinking) dalam memahami serta menangani permasalahan yang timbul dalam bidang tersebut.13

Fungsi teori dalam penelitian ini adalah untuk memberikan arahan atau petunjuk dan meramalkan serta menjelaskan gejala yang diamati.14

Dalam teori konvensional, tujuan hukum adalah: ”mewujudkan

keadilan (rechtsgerechtigheid), kemanfaatan (rechtsutiliteit) dan kepastian hukum (rechtszekerheid).”15 Dalam hal mewujudkan keadilan, Adam Smith (1723-1790), Guru Besar dalam bidang filosofi moral dan sebagai ahli teori hukum dari Glasgow University pada tahun 1750,16 telah melahirkan ajaran mengenai keadilan (justice). Smith mengatakan bahwa: “tujuan keadilan adalah

untuk melindungi diri dari kerugian” (the end of justice is to secure from

injury).17

Menurut Satjipto Raharjo,

12

Made Wiratha, Pedoman Penulisan Usulan Penelitian, Skripsi dan Tesis, Yogyakarta: Andi,2006, hal. 6.

13 Bintoro Tjokroamidjojo, Teori dan Strategi Pembangunan Nasional, Jakarta: CV. Haji Mas Agung, 1988, hal. 12

Bismar Nasution, Mengkaji Ulang sebagai Landasan Pembangunan Ekonomi, Pidato pada Pengukuhan sebagai Guru Besar, USU – Medan, 17 April 2004, hlm. 4-5. Sebagaimana dikutip dari Neil Mac Cormick, “Adam Smith On Law”, Valvaraiso University Law Review, Vol. 15, 1981 hlm. 244

Hukum melindungi kepentingan seseorang dengan cara mengalokasikan suatu kekuasaan kepadanya untuk bertindak dalam rangka kepentingannya tersebut. Pengalokasian kekuasaan ini dilakukan secara terukur, dalam arti, ditentukan keluasan dan kedalamannya. Kekuasaan yang demikian itulah yang di sebut hak. Tetapi tidak di setiap kekuasaan dalam masyarakat bisa disebut sebagai hak, melainkan hanya kekuasaan tertentu yang menjadi alasan melekatnya hak itu pada seseorang.18

Dengan demikian hukum adalah ketentuan tata tertib yang berlaku dalam masyarakat, dimana hukum tersebut dalam pelaksanaannya dapat dipaksakan dan bertujuan mendapatkan keadilan dan kepastian hukum.

Dalam literatur dikenal beberapa teori tentang tujuan hukum. Kepastian hukum secara normatif adalah ketika suatu peraturan dibuat dan diundangkan secara pasti karena mengatur secara jelas dan logis. Jelas dalam arti tidak menimbulkan keragu-raguan (multi tafsir) dan logis dalam arti karena menjadi suatu sistem norma dengan norma lain sehingga tidak berbenturan atau menimbulkan konflik norma. Konflik norma yang ditimbulkan dari ketidakpastian aturan dapat berbentuk kontestasi norma, reduksi norma, atau

distorsi norma.19

Rosce Pound menyatakan hukum yang baik adalah hukum yang sesuai dengan hukum yang hidup di dalam masyarakat.20 Berarti bahwa hukum itu mencerminkan nilai-nilai yang hidup di dalam masyarakat. Teori ini mengetengahkan tentang pentingnya Living Law hukum yang hidup di dalam masyarakat. Dari pandangan Pound ini dapat disimpulkan bahwa unsur

18 Satjipto Rahardjo, Ilmu Hukum, Bandung : Citra Aditya Bakti, Cetakan ke V, 2000, hlm. 53

19 Tujuan dan Fungsi Hukum,

http://www.sosial-budaya.blogspot.com/2009/05/tujuan-dan-fungsi-hukum.html, diakses tanggal 19 Maret 2010.

normatif (ratio) dan empirik (pengalaman) dalam suatu peraturan hukum harus ada. Kedua-duanya adalah sama perlunya. Artinya, hukum yang ada pada dasarnya berasal dari gejala-gejala atau nilai-nilai dalam masyarakat sebagai suatu pengalaman, kemudian dikonkretisasi menjadi norma-norma hukum melalui tangan-tangan para ahli hukum sebagai hasil kerjanya ratio, yang seterusnya dilegalisasi atau diberlakukan sebagai hukum oleh Negara.21

Keadilan dapat dipahamkan sebagai suatu keadaan jiwa atau sikap. Pendapat orang yang berada di belakang konsep sudah mempermasalahkan tentang mentalitas manusia. Dalam pandangan ini, orang hanya bisa bertindak adil manakala ia memiliki suatu ciri sikap jiwa yang tertentu. Dengan perkataan lain, keadilan bukanlah sesuatu yang bisa di kutak katik melalui logika atau penalaran, melainkan melibatkan seluruh pribadi seseorang.

Menurut Bodenheimer, yang dinamakan adil adalah harus ada persamaan- persamaan dalam bagian yang diterima oleh orang- orang, oleh karena rasio yang di bagi harus sama dengan resiko yang di terima orang-orangnya, sebab apabila orang-orangnya tidak sama maka disitu tidak akan ada bagian yang sama pula, maka apabila orang-orang yang sama tidak menerima bagian yang sama , timbullah sengketa atau pengaduan. Dengan perkataan lain yang dinamakan adil adalah tidak berat sebelah, dimana tiap orang mendapatkan bagian yang sama. Karena dengan demikian akan menghindari dari timbulnya suatu sengketa atau pengaduan.22

21 Mulhadi, Relevansi Teori Sociological Jurisprudence dalam Upaya Pembaharuan Hukum di Indonesia, Medan, 2005, hal. 9

22 Keadilan dan kepastian hukum,

Sebagaimana hal ini di pertegas berdasarkan konsep John Rawl tentang keadilan adalah sebagai fairness, yang mengandung asas- asas, bahwa orang- orang yang merdeka dan rasional yang berkehendak untuk mengembangkan kepentingan- kepentingannya hendaknya memperoleh kedudukan yang sama pada saat akan memulainya dan itu merupakan syarat fundamental bagi mereka memasuki perhimpunan yang mereka hendaki.23

Sedangkan menurut Roscoe Pound keadilan dikonsepkan sebagai hasil- hasil konkrit yang bisa di berikan kepada masyarakat. Dimana menurut Roscoe Pound, bahwa hasil yang diperoleh itu hendaknya berupa pemuasan kebutuhan manusia sebanyak- banyaknya dengan pengorbanan sekecil-kecilnya. Yang mana dengan kata lain semakin meluas/ banyak pemuasan kebutuhan manusia tersebut, maka akan semakin efektif menghindari pembenturan antara manusia.24

Bertolak dari berbagai rumusan keadilan sebagaimana di uraikan di atas, maka Aristoteles dalam bukunya “Rhetorica” mengatakan bahwa tujuan

dari hukum adalah menghendaki keadilan semata- mata dan isi dari pada hukum ditentukan oleh kesadaran etis mengenai apa yang di katakan adil dan apa yang dikatakan tidak adil. Menurut teori ini hukum mempunyai tugas suci dan luhur ialah keadilan dengan memberikan kepada tiap- tiap orang apa yang berhak ia terima serta memerlukan peraturan tersendiri bagi tiap- tiap kasus. Untuk terlaksananya hal tersebut, maka menurut teori ini hukum harus membuat apa yang dinamakan “Algemeene Regels” (peraturan/ ketentuan

23 Teori keadilan John Rawls,

http://pengetahuanhukum.blogspot.com/2009/05/teori-keadilan-john-rawls.html diakses pada tanggal 21 April 2009. 24

umum). Dimana peraturan/ ketentuan umum ini diperlukan masyarakat demi kepastian hukum. 25

Kepastian hukum sangat diperlukan untuk menjamin ketentraman dan ketertiban dalam masyarakat karena kepastian hukum (peraturan/ ketentuan umum) mempunyai sifat sebagai berikut :26

a. Adanya paksaan dari luar (sanksi) dari penguasa yang bertugas mempertahankan dan membina tata tertib masyarakat dengan perantara alat- alatnya.

b. Sifat Undang- Undang yang berlaku bagi siapa saja.

Namun demikian dalam prakteknya apabila kepastian hukum di kaitkan dengan keadilan, maka akan kerap kali tidak sejalan satu sama lain. Adapun hal ini di karenakan di suatu sisi tidak jarang kepastian hukum mengabaikan prinsip-prinsip keadilan dan sebaliknya tidak jarang pula keadilan mengabaikan prinsip-prinsip kepastian hukum. Kemudian apabila dalam prakteknya terjadi pertentangan antara kepastian hukum dan keadilan, maka keadilan lah yang harus diutamakan. Alasannya adalah bahwa keadilan pada umumnya lahir dari hati nurani pemberi keadilan sedangkan kepastian hukum lahir dari sesuatu yang konkrit. Jadi, setiap muatan suatu peraturan mesti dapat menimbulkan suatu ketertiban dalam masyarakat melalui jaminan adanya suatu keadilan dan kepastian hukum.

Pajak pada dasarnya merupakan iuran yang berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma hukum. Pajak ditetapkan oleh

25 Ibid. 26

pemerintah, dapat dipaksakan tapi tidak ada jasa balik dari negara secara langsung. Pengenaan pajak di Indonesia dapat dikelompokkan menjadi dua bagian, yaitu pajak negara dan pajak daerah. Pajak negara adalah pajak yang dipungut untuk kepentingan negara atau pemerintah pusat. Termasuk dalam pajak negara ini adalah Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB) dan Bea Materai. Sedangkan pajak daerah adalah pajak yang dipungut daerah berdasarkan peraturan pajak ditetapkan oleh daerah untuk kepentingan pembiayaan rumah tangga daerah.

Undang-Undang pajak sebagai bagian dari hukum yang mengikat warga negara merupakan elemen penting dalam menunjang pembangunan ekonomi. Pembangunan ekonomi adalah kegiatan yang berlangsung terus menerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat di segala bidang. Untuk itu agar dapat merealisasikan tujuan tersebut perlu banyak memperhatikan masalah pembiayaan pembangunan. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa atau negara dalam pembiayaan pembangunan ekonomi yaitu dengan cara menggali sumber dana yang berasal dari dalam negeri berupa pajak. Pajak digunakan untuk membiayai pembangunan tersebut, bahkan pajak dalam suatu pemerintahan dianggap sebagai satu-satunya sumber pendapatan negara untuk pembiayaan kegiatan pemerintahan. Jika tidak ada pemasukan dari sisi pajak maka tidak ada kegiatan pemerintahan. 27Adapun definisi atau pengertian pajak

27

menurut Rochmat Soemitro : pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal atau kontraprestasi yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.28 Sehingga hukum pajak merupakan suatu aturan yang ditetapkan oleh pemerintah guna mencukupi pengeluaran dalam anggaran belanja negara.

Menurut Adam Smith sebagaimana dikutip oleh Mansury, terdapat empat asas dalam perpajakan yang dikenal dengan Adam Smith’s four cannons of taxation, yaitu sebagai berikut :29

1. Keadilan (equity), yang berarti bahwa pajak yang dikenakan kepada orang-orang pribadi harus adil dan merata, sesuai dengan kemampuannya untuk membayar dan besarnya manfaat yang diterima. Maknanya, distribusi beban pajak harus adil, dimana setiap wajib pajak harus membayar sesuai dengan bebannya yang wajar. Pemerintah lewat kebijaksanaan fiskal dapat mempengaruhi pilihan-pilihan mengenai distribusi pendapatan dan kekayaan, sehingga distribusi pendapatan dan kekayaan yang wajar dapat tercapai (equitable distribution of income and wealth).

2. Kepastian (certainty), bahwa pajak harus mengandung kepastian hukum, dan tidak ditentukan secara sewenang-wenang.

3. Tepat waktu dan memudahkan (convenience), dimana penagihan dilakukan tepat waktu sehingga tidak memberatkan wajib pajak dan bila perlu diperbolehkan membayar secara cicilan.

28 Mardiasmo, Perpajakan, Yogyakarta: ANDI, Edisi Revisi XII, 2004, hal.1 29

4. Ekonomis dan efisien (economy and efficient), dimana biaya pemungutan oleh petugas pajak serta biaya untuk memenuhi kewajiban bagi wajib pajak hendaknya sekecil mungkin. Kemudahan administrasi perpajakan. Struktur pajak yang efisien berkaitan dengan apa yang disebut biaya administrasi pajak (administration cost) dan biaya kepatuhan (compliance cost). Semakin kecil biaya administrasi pajak dan biaya kepatuhan, semakin efisien struktur pajak.

Pajak Bumi dan Bangunan adalah pajak objektif yang dikenakan atas bumi dan Bangunan. Objek pajaknya adalah bumi dan bangunan. Yang dimaksud bumi adalah permukaan bumi dan tubuh bumi yang ada di bawahnya. Sedangkan yang dimaksud bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan perairan untuk tempat tinggal, tempat usaha dan tempat yang diusahakan.

Menurut Suharno, Pajak Bumi dan Bangunan adalah penerimaan pajak pusat yang sebagian besar hasilnya diserahkan kepada daerah. Dalam Anggaran Pendapatan dan Belanja Daerah (APBD), penerimaan Pajak Bumi dan Bangunan tersebut dimasukkan dalam kelompok penerimaan bagi hasil pajak.30

Pajak bumi dan Bangunan merupakan pajak yang dikenakan atas harta tak bergerak. Yang dipentingkan adalah objeknya, dan oleh karena itu keadaan atau status orang atau badan yang dijadikan subjek tindakan penting, sehingga

tidak mempengaruhi besarnya pajak terutang.Hal ini membuat PBB disebut juga pajak yang objektif.31

Pengenaan Pajak Bumi dan Bangunan haruslah berdasarkan keadilan, ada dua pendekatan untuk mencapai keadilan dalam pengenaan pajak menurut Richard A. Musgrave dan Peggy B. Musgrave dalam R. Mansury, yaitu pendekatan manfaat (Benefit Principle Approach) dan pendekatan kemampuan membayar (Ability To Pay Approach).32

Dikenakannya pajak atas properti menurut pendekatan manfaat (benefit principle approach) didasarkan pada asumsi bahwa, setiap properti yang dimiliki oleh pribadi-pribadi maupun kelompok dijaga/dilindungi oleh Negara dengan berbagai perangkat peraturan perUndang-Undangan. Sedangkan menurut pendekatan kemampuan membayar (ability to pay approach), dahulu luas penguasaan dan kepemilikan tanah merupakan suatu ukuran yang baik untuk mewakili kemampuan membayar.

Berdasarkan ketentuan Pasal 6 ayat 1 UU PBB yang menjadi Dasar Pengenaan PBB adalah Nilai Jual Objek Pajak (NJOP)33 yaitu : harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, NJOP ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, atau nilai jual objek pajak pengganti. 34

33 Pasal 6 ayat 1 Undang-Undang No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan 34

Berdasarkan pengertian NJOP tersebut terdapat 3(tiga) pendekatan penilaian yang dapat dilakukan oleh Direktorat PBB untuk menentukan besarnya NJOP yaitu : 35

1. Pendekatan Data Pasar (Market Data Approach) yaitu menentukan nilai suatu objek (properti) dengan jalan membandingkan objek yang dinilai dengan objek lain yang sejenis yang telah diketahui nilai jualnya. Pendekatan ini dapat juga disebut dengan Metode Perbandingan Harga. 2. Pendekatan Biaya (Cost Approach) yaitu menentukan nilai suatu objek

(properti) dengan jalan menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut. Biaya yang diperhitungkan adalah biaya bangunan baru kemudian dikurangi dengan penyusutan yang ada.

3. Pendekatan Pendapatan (Income Approach) yaitu menentukan nilai suatu objek (properti) dengan jalan mengkapitalisasikan pendapatan bersih dari objek tersebut dengan suatu tingkat kapitalisasi tertentu.

Perbandingan data pasar atau perbandingan harga dalam hal ini dengan membandingkannya dengan objek lain yang sejenis yang letaknya berdekatan dan fungsinya sama serta telah diketahui harga jualnya. Sedangkan yang dimaksud dengan nilai perolehan baru adalah penentuan nilai jual suatu objek dengan cara menghitung seluruh biaya yang dikeluarkan untuk memperoleh objek tersebut pada saat penilaian dilakukan yang dikurangi dengan penyusutan berdasarkan berdasarkan kondisi fisik objek tersebut. Sementara yang dimaksud dengan nilai jual pengganti adalah suatu pendekatan

35http://www.pajakonline.com/engine/learning/view.php?id=573 , diakses pada tanggal 23

penentuan nilai jual suatu objek yang didasarkan atas hasil produksi objek pajak tersebut.

Untuk keperluan penilaian tanah dan bangunan perlu dikategorikan dan diklasifikasikan. Didalam Pasal 2 ayat (2) Undang-Undang No. 12 Tahun 1985 telah menyebutkan faktor-faktor yang mempengaruhi klasifikasi bumi dan juga bangunan. Klasifikasi bumi dan bangunan ini sangat penting dalam menghitung NJOP karena nantinya akan digunakan sebagai dasar pengenaan PBB. Yang disebut dengan klasifikasi bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak yang terhutang. Dasar untuk menghitung klasifikasi tanah adalah dengan menggunakan NIR (Nilai Indikasi Rata-rata), sedangkan untuk bangunan menggunakan DBKB (Daftar Biaya Komponen Bangunan).

apabila dibandingkan dengan nilai pasarnya, sedangkan tingkat keseragaman mewakili keadaan bahwa semua properti harus diperlakukan sama dan adil untuk penetapan pajaknya.

Secara teoritis ketidakadilan penilaian dapat dibagi menjadi dua, yaitu ketidakadilan horizontal dan ketidakadilan vertikal. Ketidakadilan horizontal adalah perbedaan sistematis dalam tingkat NJOP yang dapat dilihat ketika masyarakat yang memiliki properti yang serupa dan nilai yang sama, tetapi berbeda pembayaran pajak propertinya dikarenakan NJOP yang tidak sama. Ketidakadilan vertikal adalah perbedaan secara sistematis dalam tingkat NJOP pada kelompok properti berdasarkan nilainya. Ketidakadilan Vertikal dapat secara regresif, ketika properti bernilai lebih tinggi dinilai relatif dibawah nilai pasarnya, sebaliknya progresif, bila properti bernilai lebih tinggi dinilai relatif pula dari nilai pasarnya.

Nilai properti yang dihasilkan dari proses penilaian tidak dapat digunakan langsung sebagai dasar pengenaan pajak. Untuk itu, semua nilai hasil penilaian harus terlebih dahulu di konversi ke dalam klasifikasi NJOP bumi dan bangunan. Klasifikasi NJOP bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jual nya dan digunakan sebagai pedoman serta untuk memudahkan penghitungan pajak yang terutang. Dalam menentukan klasifikasi bumi/tanah diperhatikan faktor-faktor: letak tanah, peruntukan, pemanfaatan, kondisi lingkungan, dan lain-lain. Dalam menentukan klasifikasi bangunan diperhatikan faktor-faktor: bahan yang digunakan, rekayasa/konstruksi, umur bangunan, dan lain-lain.36

36

Penetapan NJOP untuk bumi dan bangunan sesuai dengan Keputusan Menteri Keuangan Nomor 174/KMK.04/1993 diklasifikasikan untuk bumi ke dalam 50 kelas dan untuk bangunan menjadi 20 kelas. Dalam perkembangan selanjutnya, klasifikasi ini telah beberapa kali diubah, terakhir dengan Keputusan menteri Keuangan Nomor 523/KMK.04/1998 tanggal 18 Desember 1998 tentang Penentuan Klasifikasi dan Besarnya Nilai Jual Objek Pajak sebagai Dasar Pengenaan Pajak Bumi dan Bangunan, yang diterapkan pada tanggal 18 Desember 1998 dan mulai berlaku sejak tahun pajak 1999. Berdasarkan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998 klasifikasi bumi ditetapkan menjadi 100 kelas (50 kelas kelompok A dan 50 kelas kelompok B) serta bangunan digolongkan kedalam 40 kelas ( 20 kelas kelompok A dan 20 kelas kelompok B).

2. Konsepsi

Konsepsi yang dimaksud disini adalah kerangka konsepsional merupakan bagian yang menjelaskan hal-hal yang berkaitan dengan konsep yang digunakan penulis. Konsep diartikan sebagai kata yang menyatakan abstraksi yang digeneralisasikan dari hal-hal yang khusus,37 yang disebut dengan definisi operasional.

Pentingnya definisi operasional adalah untuk menghindarkan perbedaan pengertian atau penafsiran mendua (dubius) dari suatu istilah yang dipakai. selain itu, dipergunakan juga untuk memberikan pegangan kepada

37

proses penelitian ini. Oleh karena itu, dalam penelitian ini, dirumuskan serangkaian kerangka konsepsi atau definisi operasional sebagai berikut : 1. Nilai Jual Obyek Pajak (NJOP) adalah harga rata-rata yang diperoleh dari

transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Obyek Pajak ditentukan melalui perbandingan harga dengan obyek lain yang sejenis, atau nilai perolehan baru, atau Nilai Jual Obyek Pajak Pengganti.

2. Pajak bumi dan bangunan (PBB) adalah pajak yang dipungut atas tanah

dan bangunan karena adanya keuntungan dan/atau kedudukan sosial

ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya.

3. Assesment Sales Ratio adalah perbandingan antara Nilai Jual Objek Pajak yang ditetapkan oleh Kantor Pelayanan PBB dengan nilai jual transaksi yang telah terjadi.

4. Nilai Pasar adalah nilai yang didasarkan pada harga yang terjadi pada saat transaksi.

5. Bumi adalah permukaan Permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia.

7. Wajib pajak adalah orang pribadi atau badan yang memiliki hak dan/atau memperoleh manfaat atas tanah dan/atau memiliki, menguasai, dan/atau memperoleh manfaat atas bangunan.

8. Surat Pemberitahuan Objek Pajak (SPOP) adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan data objek pajak menurut ketentuan Undang-Undang Pajak Bumi dan Bangunan.

9. Surat Pemberitahuan Pajak Terhutang (SPPT) adalah surat yang digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan besarnya pajak terhutang kepada wajib pajak. Direktorat Jenderal Pajak menerbitkan SPPT berdasarkan SPOP wajib pajak.

G. Metode Penelitian

1. Sifat dan Jenis Penelitian

Jenis penelitian yang diterapkan adalah memakai metode penulisan dengan pendekatan yuridis normatif (penelitian hukum normatif), yaitu penelitian yang mengacu kepada norma-norma hukum, yang terdapat dalam peraturan perUndang-Undangan yang berlaku sebagai pijakan normatif, yang berawal dari premis umum kemudian berakhir pada suatu kesimpulan khusus. Hal ini dimaksudkan untuk menemukan kebenaran-kebenaran baru (suatu tesis) dan kebenaran-kebenaran induk (teoritis).

dengan permasalahan yang diteliti atau dengan perkataan lain melihat hukum dari aspek normatif.38

2. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah melalui penelitian kepustakaan (library research) untuk mendapatkan konsepsi teori atau doktrin, pendapat atau pemikiran konseptual dan penelitian pendahulu yang berhubungan dengan objek telaah penelitian ini, yang dapat berupa peraturan perUndang-Undangan, dan karya ilmiah lainnya.

3. Bahan Data

(1) Bahan hukum primer, yang terdiri dari : a. norma atau kaidah dasar.

b. peraturan perUndang-Undangan yang terkait dengan perpajakan khususnya mengenai Nilai Jual Objek Pajak dan Pajak Bumi dan Bangunan.

(2) Bahan hukum sekunder, seperti hasil-hasil penelitian, laporan-laporan, artikel, hasil-hasil seminar atau pertemuan ilmiah lainnya yang relevan dengan penelitian ini.

(3) Bahan hukum tersier atau bahan hukum penunjang yang mencakup bahan yang memberi petunjuk maupun penjelasan terhadap hukum primer dan hukum sekunder, seperti kamus umum, kamus hukum, majalah dan jurnal ilmiah, serta bahan-bahan primer, sekunder dan tersier (penunjang) diluar bidang hukum, misalnya yang berasal dari bidang teknologi informasi dan komunikasi, ekonomi, filsafat dan ilmu pengetahuan lainnya yang dapat

38

dipergunakan untuk melengkapi atau sebagai data penunjang dari penelitian ini.

4. Alat Pengumpul Data (1). Study Dokumen

Dokumen adalah data mengenai hal-hal yang berupa catatan, buku, surat kabar, majalah, dan sebagainya. Metode dokumentasi ini digunakan untuk mengumpulkan data-data tentang pajak, khususnya mengenai NJOP PBB, sebagai sumber data yang bermanfaat untuk menguji, menafsirkan, dan meramalkan.

(2). Pedoman Wawancara (Interview Guide)

Untuk mendukung data sekunder maka diperlukan wawancara terhadap informan.

Informan dalam hal ini adalah pegawai dari Kantor Pelayanan Pajak (KPP) dan atau yang mewakili dari Kantor Wilayah DJP Nanggroe Aceh Darussalam di Kota Banda Aceh.

Sebelum dilakukan wawancara dengan informan tersebut maka terlebih dahulu dipersiapkan pedoman wawancara. Pedoman wawancara ini mengacu pada substansi masalah dalam penelitian. Sehingga ketika dilakukan wawancara bisa dapat mengetahui jawaban atas permasalahan yang diajukan kepada para informan tersebut.

5. Analisis Data

terhadap data sekunder yang diperoleh dikumpulkan dan selanjutnya evaluasi data secara kualitatif.

BAB II

PENETAPAN NILAI JUAL OBJEK PAJAK (NJOP) OLEH PEMERINTAH DAERAH DAN PEMERINTAH PUSAT

A. Kewenangan Pemerintah Daerah dan Pemerintah Pusat

Konsep “kewenangan” memang tidak bisa didangkalkan atau ditukar pengertiannya dengan “urusan”, sebagaimana sering dipakai oleh kalangan

pejabat di Pusat yang menangani masalah otonomi daerah. Di dalam urusan-urusan pemerintahan tertentu itulah terdapat kewenangan-kewenangan yang biasa dilakukan oleh daerah, khususnya berkaitan dengan perencanaan, pengorganisasian, pelaksanaan, penganggaran dan evaluasi.

Suatu daerah otonom memiliki ciri-ciri yang spesifik, antara lain : 1. Memiliki kewenangan dalam urusan-urusan rumah tangganya.

2. Memiliki sumber-sumber keuangan sendiri. 3. Memiliki aparatur daerah dan kelembagaannya.

4. Memiliki Badan Perwakilan yang dipilih oleh rakyat di daerah. 5. Adanya manajemen pelayanan publik.

6. Adanya pengawasan, supervisi, monitoring dan evaluasi yang efektif.39 Pelimpahan wewenang otonomi yang diberikan pemerintah pusat kepada pemerintah daerah berdasarkan suatu asas yakni asas desentralisasi dalam wujud otonomi yang luas, nyata , dan bertanggung jawab. Suatu kewenangan otonomi yang luas adalah keleluasaan daerah untuk menyelenggarakan pemerintahan yang mencakup semua kewenangan bidang

39

pemerintahan, kecuali kewenangan di bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiskal, agama serta kewenangan lainnya yang diatur dalam perUndang-Undangan.

Disamping itu keleluasaan otonomi mencakup kewenangan yang utuh dan bulat dalam penyelenggaraannya mulai dari perencanaan, pelaksanaan, pengawasan, pengendalian dan evaluasi. Jadi yang dimaksud dengan otonomi nyata adalah keleluasaan daerah untuk menyelenggarakan kewenangan pemerintah di bidang tertentu yang secara nyata ada dan diperlukan serta tumbuh, hidup dan berkembang di daerah. Otonomi yang bertanggung jawab adalah perwujudan pertanggungjawaban sebagai konsekuensi pemberian hak dan kewajiban kepada daerah dalam wujud tugas dan kewajiban yang harus dipikul oleh daerah dalam mencapai tujuan pemberian otonomi, yakni berupa peningkatan kualitas pelayanan dan kesejahteraan masyarakat yang semakin baik, serta pengembangan kehidupan berdemokrasi, keadilan dan pemerataan, dan pemeliharaan hubungan yang serasi antara pemerintah pusat dengan daerah serta antar pemerintah daerah.

ataupun evaluator. Asumsinya, daerah lebih tahu tentang masalah dan potensi yang ada di daerahnya masing-masing.40

Walaupun peluang untuk melaksanakan otonomi luas telah tercipta, namun ternyata terdapat berbagai kendala yang dihadapi daerah, antara lain aparat Pemerintah Daerah yang profesional belum cukup memadai, baik kuantitas maupun kualitasnya untuk menjalankan kewenangannya dan pertanggung-jawaban atas segala urusan yang sudah diserahkan kepada daerah. Visi untuk memujudkan kesejahteraan masyarakat yang lebih baik melalui otonomi luas belum sama di antara semua pelaku pembangunan. Koordinasi antar-instansi di daerah masih kurang terselenggara sebagaimana yang diharapkan, apalagi menghadapi perkembangan global yang semakin tajam. Kelembagaan organisasi otonomi daerah belum tertata dengan baik akibat kurangnya pengalaman dan ketergantungan dari pusat yang amat besar.

Aparatur pemerintah daerah menggunakan asas desentralisasi, dekonsentrasi, dan tugas pembantuan. Yang dimaksud dengan asas desentralisasi adalah penyerahan wewenang pemerintah oleh pemerintah pusat kepada daerah otonom dalam wadah Negara Kesatuan Republik Indonesia. Dekonsentrasi adalah pelimpahan wewenang dari pemerintah pusat kepada gubernur sebagai wakil pemerintah pusat atau sebagai perangkat pemerintah pusat di daerah. Dekonsentrasi merupakan pelimpahan wugas dan wewenang dari pemerintah pusat kepada pemerintah daerah dan dari daerah ke desa. Dalam prakteknya penyelenggaraan proses desentralisasi secara utuh dan bulat