PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN STRUKTUR MODAL PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL

MODERARING (STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA)

TESIS

Oleh

RUDI HERTANTO 027017016/Akt

SEKOLAH PASCASRJANA UNIVERSITAS SUMATERA UTARA

PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN STRUKTUR MODAL PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL

MODERARING (STUDI PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA)

TESIS

Diajukan Sebagai Salah Satu Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Akuntansi Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

RUDI HERTANTO 027017016/Akt

SEKOLAH PASCASRJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH PERTUMBUHAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN STRUKTUR MODAL PERUSAHAAN DENGAN KEPEMILIKAN

MANAJERIAL SEBAGAI VARIABEL MODERARING (STUDI PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK JAKARTA)

Nama Mahasiswa : Rudi Hertanto Nomor Pokok : 027017016 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Prof. Dr. Azhar Maksum, M.Ec.Ac Ketua

) (Drs. Syamsul Bahri, MM, Ak Anggota

)

Ketua Program Studi

(Prof. Dr. Ade Fatma Lubis, MAFIS,MBA, Ak

Ketua Program Studi

Tanggal Lulus : 9 Oktober 2007 Telah diuji

Pada Tanggal : 9 Oktober 2007

PANITIA PENGUJI TESIS :

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS,MBA, Ak Anggota : 1. Prof. Dr. Azhar Maksum, M.Ec.Ac

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang saya tulis dengan judul :

“Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Dividen Struktur Modal Perusahaan Dengan Kepemilikan Manajerial Sebagai Variabel Moderaring (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta)”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan dan di sajikan telah dinyatakan dengan benar dan jelas.

Medan, 9 Oktober 2007 Yang membuat pernyataan

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... viii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I : PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah Penelitian ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II : TINJAUAN PUSTAKA ... 8

2.1. Kebijakan Dividen ... 8

2.2.Kebijakan Struktur Modal ... 10

2.3. Kebijakan Dividen dan Struktur Modal dalam Contracting Theory ... 14

2.4. Kepemilikan Manajerial, Kebijakan Divides dan Struktur Modal dalam Agency Theory ... 19

2.5. Kerangka Pemikiran ... 23

2.5.1. Pertumbuhan Perusahaan dan Kebijakan Dividen ... 23

2.5.2. Pertumbuhan Perusahaan dan Kebijakan Struktur Modal ... 25

BAB III : METODE PENELITIAN ... 28

3.1. Disain Penelitian ... 28

3.2. Populasi dan Sampel Penelitian ... 28

3.3. Variabel Penelitian ... 32

3.3.1. Klasifikasi Variabel ... 32

3.3.2. Definisi Operasional Variabel ... 32

3.4. Prosedur Pengumpulan Data ... 34

3.5. Model dan Teknik Analisis Data... 35

3.5.1. Uji Normalitas ... 40

3.5.2. Uji Multikolinieritas ... 40

3.5.3. Uji Heterokedastisitas ... 41

3.5.4. Uji Autokorelasi ... 42

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 44

4.1. Deskripsi Umum Hasil Penelitian ... 44

4.1.1. Nilai Mean, Standar Deviasi, Maksimum, Minimum dari masing-masing Variabel ... 44

4.1.2. Pertumbuhan Perusahaan ... 45

4.1.3. Kebijakan Deviden ... 47

4.1.4. Struktur Modal ... 48

4.1.5. Kepemilikan Manajerial ... 50

4.2. Hasil Pengolahan Data ... 52

4.2.1. Pengujian Asumsi Klasik ... 52

4.2.1.1.Uji Normalitas ... 52

4.2.1.2.Uji Multikolinieritas ... 54

4.2.1.3.Uji Heterokedastisitas ... 54

4.2.1.4.Uji Autokorelasi ... 57

4.3. Pengujian Hipotesis ... 57

4.3.1. Pengujian Hipotesis 1 (Satu) ... 58

4.3.2. Pengujian Hipotesis 2 (Dua) ... 59

4.4. Pembahasan hasil Penelitian ... 68

4.4.1. Pembahasan Atas Pengujian Hipotesis 1 (Satu) ... 68

4.4.2. Pembahasan Atas Pengujian Hipotesis 2 (Dua) ... 69

4.4.3. Pembahasan Atas Pengujian Hipotesis 3 (Tiga) ... 70

4.4.4. Pembahasan Atas Pengujian Hipotesis 4 (Empat) ... 70

BAB V : KESIMPULAN DAN SARAN ... 72

5.1. Kesimpulan ... 72

5.2. Saran ... 73

DAFTAR TABEL

Nomor Judul Halaman

3.1. Sampel Perusahaan Manufaktur yang Terdaftar di BEJ

(Tahun 2003-2005) ... 30

4.1. Deskripsi Data Penelitian ... 44

4.2. Ranking Rata-rata Tobin's Q Perusahaan (Tahun 2003-2005) ... 45

4.3. Ranking Rata-Rata Dividend Payout Perusahaan (Tahun 2003-2005) ... 47

4.4. Ranking Rata-Rata Book Value of Debt to Asset Selama (Tahun 2003-2005) ... 49

4.5. Kepemilikan Manajerial Perusahaan ... 51

4.6. Uji Normalitas Data ... 53

4.7. Uji Multikolinieritas ... 54

4.8. Hasil Uji Heterokedastisitas Hipotesis 1. (Pengaruh Pertumbuhan Perusahaan terhadap Kebijakan Dividen) ... 55

4.9. Hasil Uji Heterokedastisitas Hipotesis 2. (Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal) ... 55

4.10. Hasil Uji Heterokedastisitas Hipotesis 3 (Pengaruh Kepemilikan Manajerial Terhadap Hubungan Antara Pertumbuhan Perusahaan dengan Kebijakan Dividen) ... 56

4.11. Hasil Uji Heterokedastisitas Hipotesis 4 (Pengaruh Kepemilikan Manajerial terhadap Hubungan antara Pertumbuhan Perusahaan dengan Kebijakan Struktur Modal) ... 56

4.12. Uji Autokorelasi ... 57

4.13. Hasil Uji Regresi Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Dividen ... 58

4.14. Hasil Uji Determinasi Pertumbuhan Perusahaan Terhadap Kebijakan Dividen (Dividend Payout) ... 59

4.15. Hasil Uji Regresi Pengaruh Pertumbuhan Perusahaan terhadap Struktur Modal (Book Value of Debt to Asset) ... 60

Pertumbuhan Perusahaan dengan Kepemilikan Manajerial terhadap Kebijakan Kebijakan Dividen

(Divident Payout) ... 61 4.18. Pengaruh Pertumbuhan Perusahaan, Kepemilikan

Manajerial dan Interaksi antara Pertumbuhan Perusahaan dengan Kepemilikan Manajerial Secara Serempak

terhadap Kebijakan Dividen (Dividend Payout) ... 62 4.19. Hasil Uji Determinasi Pertumbuhan Perusahaan,

Kepemilikan Manajerial dan Interaksi antara Pertumbuhan Perusahaan dengan Kepemilikan Manajerial terhadap Kebijakan Dividen (Div,

4.20. Hasil Regresi Pengaruh Pertumbuhan Perusahaan, Kepemilikan Manajerial dan Interaksi antara Pertumbuhan Perusahaan dengan Kepemilikan Manajerial terhadap Kebijakan Struktur Modal (Book

Value of Debt to Asset) ... 65 idend

Payout) ... 63

4.21. Pengaruh Pertumbuhan Perusahaan, Kepemilikan Manajerial dan Interaksi Antara Pertumbuhan Perusahaan Dengan Kepemilikan Manajerial Secara Serempak terhadap Kebijakan Struktur Modal (Book

Value of Debt to Asset) ... 66 4.22. Hasil Uji Determinasi Pertumbuhan Perusahaan terhadap

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Dividen Pay-out Perusahaan tahun 2003-2005 Dalam

satuan Jutaan Rupiah Sampel 54 Perusahaan ... 80

2 Struktur Modal Perusahaan tahun 2003-2005 Dalam satuan Jutaan Rupiah Sampel 54 Perusahaan ... 82

3 Kepemilikan Manajerial Perusahaan tahun 2003-2005 Sampel 54 Perusahaan ... 84

4 Data Variabel Penelitian ... 86

5 Deskripsi Penelitian Decriptive Statistic ... 88

6 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test ... 89

7 Hasil Uji Multikoliniearitas Correlation ... 90

8 Hasil Pengujian Heterokedasitas ... 91

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan perusahaan terhadap kebijakan dividen dan struktur modal dengan kepemilikan manajerial sebagai variabel moderating.

Penelitian ini terdiri atas beberapa variabel. Variabel pertumbuhan perusahaan menggunakan indikator Tobins Q (Total Debt + (Outstanding Share x Closing Price) / BVA). Variabel kebijakan dividen menggunakan indikator dividend payout (dividend/share / Earning/Share). Variabel kebijakan struktur modal menggunakan indikator BVDAR (Total Debt / BVA). Dan variabel kepemilikan manajerial menggunakan indikator MANOWN.

Sampel dalam penelitian ini adalah perusahaan nanufaktur yang terdaftar di Bursa Efek Jakarta (BFJ) dengan periode amatan tahun buku 2003, 2004 dan 2005. Pemilihan sampel dilakukan berdasarkap metode purposive judgement sampling. Berdasarkan metode pemilihan sampel tersebut di atas, dari 141 perusahaan yang menjadi populasi, diperoieh 54 perusahaan yang menjadi sampei penelitian.

Hasil penelitian ini menunjukkan bahwa secara parsiai variabel pertumbuhan perusahaan mempengaruhi kebijakan dividen dan kebijakan struktur modal perusahaan manufaktur di Indonesia. Hasil penelitian ini juga membuktikan bahwa variabel kepemilikan manajerial mempengaruhi hubungan antara pertumbuhan perusahaan dengan kebijakan dividen dan struktur modal perusahaan.

ABSTRACT

This study aimed to test the effect of firm growth on dividend policy and capital structure with managerial ownership as a moderating variable.

This research consists of several variables, uses the company's growth variables q tobins indicators (total debt (outstanding shares x closing price) BVA). using an indicator variable dividend policy, dividend payout (dividend share earning share). capital structure policy variables using bvdar indicators (total debt / BVA). and managerial ownership using indicator variables manown.

Samples in this study were manufacturing companies listed on the stock exchange (JSA) with the observation period fiscal year 2003, 2004 and 2005. sample selection is based on purposive judgment sampling method, based on sample selection method described above, from a population of 141 companies, acquired 54 companies that became the study sample.

This study has shown that partial variable dividend policy affects firm growth and capital structure policy of a manufacturing company in Indonesia the results of this study also proved that the managerial ownership variables affect the relationship between the company's growth with the dividend policy and capital structure.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala nikmat, karunia dan petunjuk-Nya yang senantiasa dilimpahkan kepada penulis, sehingga penulis dapat menyelesaikan penyusunan tesis ini.

Tesis ini mengambil judul "Pengaruh Pertumbuhan Perusahaan Terhadap Kebijakan Dividen Dan Struktur Modal Perusahaan Dengan Kepemilikan Manajerial Sebagai Variabel Moderating (Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa EfekJakarta ).

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan perusahaan terhadap kebijakan dividen dan struktur modal dengan kepemilikan manajerial sebagai variabel moderating.

Penelitian ini terdiri atas beberapa variabel. Variabel, pertumbuhan perusahaan menggunakan indikator Tobias Q (Total Debt + (Outstanding Share x Closing Price) /

BVA). Variabel kebijakan dividen menggunakan indikator dividend payout (dividend/share / Earning/Share). Variabel kebijakan struktur modal menggunakan indikator BVDAR (Total Debt / BVA). Dan variabel kepemilikan manajerial menggunakan indikator MANOWN.

Sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta (BEJ) dengan periode amatan tahun buku 2003, 2004 dan 2005. Pemilihan sampel dilakukan berdasarkan metode purposive judgement sampling. Berdasarkan metode pemilihan sampel tersebut di atas, dari 141 perusahaan yang menjadi populasi, diperoleh 54 perusahaan yang menjadi sampel penelitian.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel pertumbuhan

RIWAYAT HIDUP

Nama : Rudi Hertanto

Nim : 027017016

Tempat/Tgl. Lahir : Kota Pinang, 26 Desember 1976

Alamat : Komplek Puri Tanjung Sari II, No. 37 Medan

Agama : Islam

Nama Ayah : Gimin Santoso

Nama Ibu : Salmiyah

Pendidikan

1983 – 1989 : SD Inpres No. 115495 Kota Pinang 1989 – 1992 : SMP Negeri Kota Pinang

1992 – 1995 : SMA Negeri Kota Pinang

1995 – 2000 : Fakultas Ekonomi, Jurusan Akuntansi, Program Sarjana (S1) Universitas Sumatera Utara

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pertumbuhan perusahaan terhadap kebijakan dividen dan struktur modal dengan kepemilikan manajerial sebagai variabel moderating.

Penelitian ini terdiri atas beberapa variabel. Variabel pertumbuhan perusahaan menggunakan indikator Tobins Q (Total Debt + (Outstanding Share x Closing Price) / BVA). Variabel kebijakan dividen menggunakan indikator dividend payout (dividend/share / Earning/Share). Variabel kebijakan struktur modal menggunakan indikator BVDAR (Total Debt / BVA). Dan variabel kepemilikan manajerial menggunakan indikator MANOWN.

Sampel dalam penelitian ini adalah perusahaan nanufaktur yang terdaftar di Bursa Efek Jakarta (BFJ) dengan periode amatan tahun buku 2003, 2004 dan 2005. Pemilihan sampel dilakukan berdasarkap metode purposive judgement sampling. Berdasarkan metode pemilihan sampel tersebut di atas, dari 141 perusahaan yang menjadi populasi, diperoieh 54 perusahaan yang menjadi sampei penelitian.

Hasil penelitian ini menunjukkan bahwa secara parsiai variabel pertumbuhan perusahaan mempengaruhi kebijakan dividen dan kebijakan struktur modal perusahaan manufaktur di Indonesia. Hasil penelitian ini juga membuktikan bahwa variabel kepemilikan manajerial mempengaruhi hubungan antara pertumbuhan perusahaan dengan kebijakan dividen dan struktur modal perusahaan.

ABSTRACT

This study aimed to test the effect of firm growth on dividend policy and capital structure with managerial ownership as a moderating variable.

This research consists of several variables, uses the company's growth variables q tobins indicators (total debt (outstanding shares x closing price) BVA). using an indicator variable dividend policy, dividend payout (dividend share earning share). capital structure policy variables using bvdar indicators (total debt / BVA). and managerial ownership using indicator variables manown.

Samples in this study were manufacturing companies listed on the stock exchange (JSA) with the observation period fiscal year 2003, 2004 and 2005. sample selection is based on purposive judgment sampling method, based on sample selection method described above, from a population of 141 companies, acquired 54 companies that became the study sample.

This study has shown that partial variable dividend policy affects firm growth and capital structure policy of a manufacturing company in Indonesia the results of this study also proved that the managerial ownership variables affect the relationship between the company's growth with the dividend policy and capital structure.

BAB I PENDAHULUAN

1.1. Latar Belakang

Tujuan organisasi sering dieskspresikan dalam bentuk pertumbuhan, sehingga banyak pihak yang berkepentingan atas perusahaan berharap agar perusahaan dapat tumbuh dengan baik. Penelitian Saputro (2002) menunjukkan bahwa pertumbuhan perusahaan merupakan suatu harapan yang diinginkan oleh pihak internal dan eksternal perusahaan, seperti investor dan kreditur. Hal ini dapat dipahami karena dengan tumbuhnya perusahaan diharapkan akan memberikan suatu dampak yang positif bagi kemakmuran mereka. Disamping itu, pertumbuhan perusahaan yang tinggi dipandang merupakan cerminan keberhasilan realisasi investasi di masa lalu. Khusus bagi pemegang saham, perusahaan yang tumbuh dipandang menguntungkan terutama dari aspek tingkat pengembalian investasi yang mereka tanamkan.

Dalam prakteknya ternyata pertumbuhan perusahaan ini memberikan banyak implikasi terhadap berbagai aspek, salah satunya adalah kebijakan perusahaan, seperti kebijakan dividend an kebijakan struktur modal perusahaan. Implikasi tersebut tentu saja dapat berbentuk positif dan negatif.

antara pertumbuhan perusahaan dengan kebijakan dividen dan struktur modal, dimana

hasilnya menunjukkan bahwa terdapat hubungan negatif yang cukup signifikan anatra pertumbuhan perusahaan dengan kebijakan deviden dan struktur modal.

Demikian juga halnya dengan Gaver and Gaver (1993) telah meneliti hubungan antara pertumbuhan perusahaan dengan kebijakan dividend dan struktur modal. Namun hasilnya berbeda dengan penelitian Smith and Watts, dimana hasilnya menunjukkan bahwa tidak terdapat hubungan antara pertumbuhan perusahaan dengan kebijakan dividen (dividen payout), namun pertumbuhan perusahaan memiliki pengaruh negatif yang cukup signifikan terhada kebijakan struktur modal.

Penelitian Gul (1999) menemukan bahwa tidak terdapat hubungan antara pertumbuhan perusahaan dengan kebijakan dividen (dividend payout), namun terdapat hubungan negatif yang cukup signifikan antara pertumbuhan perusahaan dengan kebijakan struktur modal perusahaan.

Hipotesis sinyal menyatakan bahwa perusahaan yang berkualitas tinggi akan membayar deviden lebih tinggi (Miller & Rock (1985), dalam Jogiyanto Hartono, 1999).

mempengaruhi kebijakan pendanaan dan deviden yang dibuat perusahaan. Dan dalam hal kebijakan pendanaan telah membuktikan bahwa perusahaan yang tumbuh dan yang tidak tumbuh mengambil kebijakan pendanaan yang berbeda.

Dari beberapa penelitian seperti telah diuraikan di atas, terlihat bahwa terdapat hasil yang berbeda bahkan bertolak belakang. Hal ini kemungkinan disebabkan ada faktor lain yang juga diduga berpengaruh terhadap hubungan antara pertumbuhan perusahaan dengan kebijakan dividen dan struktur modal perusahaan.

Dari penelitian Subekti dan Indra Wijaya Kesuma (2001), diperoleh hasil bahwa kebijakan pendanaan tidak dipengaruhi oleh klasifikasi perusahaan yang berpotensi tumbuh atau tidak. Hal ini mengindikasikan adanya perbedaan pandangan perusahaan di negara yang sudah maju dengan perusahaan di negara yang sedang berkembang. Perbedaan pandangan ini terutama dalam penyelesaian konflik dan risiko yang berkaitan dengan hutang (pendanaan) perusahaan. Perbedaan ini kemungkinan disebabkan oleh adanya lingkungan ekonomi dan bisnis yang berbeda antara negara yang sedang berkembang dengan negara yang sudah maju seperti peraturan pemerintah, perpajakan, kebijakan moneter dan perbankan, serta struktur kepemilikan perusahaan (Sarni, dkk 1999).

tumbuh kepemilikan manajerial pada suatu perusahaan merupakan suatu faktor yang sangat penting, karena pertama perusahaan yang tumbuh mempunyai potensi yang besar dalam menghasilkan laba, tetapi realisasi laba tersebut seringkali tertunda dan penundaan management earning melalui kepemilikan managerial ini merupakan suatu mekanisme yang baik, kedua kemungkinan konflik kepentingan antara manajer dan pemegang saham pada perusahaan yang tumbuh akan semakin besar, hal ini disebabkan, pada perusahaan tumbuh pembatasan kegiatan yang berkaitan dengan kebijakan pendanaan yang dilakukan oleh manajer akan semakin kecil. Peran kepemilikan manajerial ini dipertegas oleh (Jensen and Meckling, 1976), yakni adanya kepemilikan manajerial akan mensejajarkan kepentingan antara, manajer dengan pemegang saham.

Penelitian ini merupakan pengembangan atas penelitian yang sudah ada sebelumnya. Penelitian yang akan dilakukan merupakan penelitian lanjutan dari penelitian yang dilakukan oleh peneliti-peneliti sebelumnya (Smith & Watts, 1992 ; Gaver & Gaver, 1992) dengan menambah variabel struktur kepemilikan sebagai

kepemilikan yang sangat tinggi dan rendahnya kepemilikan manajerial (Reeves, 2002), sehingga ada dugaan sementara dengan rendahnya kepemilikan manaierial

dan tingginya konsentrasi kepemilikan saham akan menyebabkan manajer tidak mempunyai kemampuan untuk menjalankan agendanya sendiri, seluruh kebijakan yang dilakukan diatur oleh kelompok mayoritas tersebut.

Perbedaan lain dari penelitian ini dengan penelitian sebelumnya adalah dalam pengukuran variabel pertumbuhan perusahaan. Dalam penelitian sebelumnva, variabel pertumbuhan perusahaan diproxykan dengan nilai skor factor dari investment opportunity set (IOS), sedangkan dalam penelitian ini digunakan nilai Tobin's Q. Secara umum Tobin's Q menyajikan dua konsep yaitu: (1) Growth Opportunities atau kesempatan tumbuh dan (2) Kinerja perusahaan (Chung & Pruitt, 1994 ; De Jong, 1999). Konsep yang pertama didefinisikan

sebagai market's expectation dari nilai proyek di masa yang akan datang berdasarkan pengeluaran yang dilakukan oleh manajemen. Sedangkan konsep yang kedua merupakan alat ukur dari kinerja perusahaan. Menurut Brealey dan Myers (1988) suatu perusahaan rnempunyai kesempatan tumbuh jika nilai Tobin's

Q sama atau lebih besar dari satu, sedangkan suatu perusahaan dikatakan tidak melakukan pertumbuhan atau berhenti berinvestasi jika nilai Tobin's Q lebih kecil dari satu.

1.2. Rumusan Masalah Penelitian

1. Apakah terdapat pengaruh pertumbuhan perusahaan terhadap kebijakan dividen?

2. Apakah terdapat pengaruh pertumbuhan perusahaan terhadap kebijakan struktur modal?

3. Apakah kepemilikan manajerial mempengaruhi hubungan antara pertumbuhan perusahaan dengan kebijakan dividen?

4. Apakah kepemilikan manajerial mempengaruhi hubungan antara pertumbuhan perusahaan dengan kebijakan struktur modal?

1.3. Tujuan Penelitian

Penelitian ini dilakukan dengan beberapa tujuan sesuai relevansinya dengan perumusan masalah yang telah disusun. Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk menguji pengaruh pertumbuhan perusahaan terhadap kebijakan dividen.

2. Untuk menguji pengaruh pertumbuhan perusahaan terhadap kebijakan struktur modal.

3. Untuk menguji pengaruh kepemilikan manajerial terhadap hubungan antara pertumbuhan perusahaan dengan kebijakan dividen.

1.4. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi banyak pihak, baik praktisi, akademisi dan pihak-pihak yang memberi perhatian terhadap perkembangan ilmu keuangan dan pasar modal, disamping juga bermanfaat bagi peneliti sendiri. Manfaat yang diharapkan diperoleh dari penelitian ini antara lain sebagai berikut :

1. Bagi praktisi yang berkepentingan (baik investor, calon investor dan manajer perusahaan), penelitian ini diharapkan dapat memperjelas pemahaman tentang pengaruh kepemilikan manajerial terhadap hubungan antara pertumbuhan perusahaan terhadap kebijakan dividen dan strukaur modal. sehingga bermanfaat dalam pengambilan keputusan yang terbaik dan optimal, seperti keputusan investasi, keputusan pendanaan, d1l.

2. Bagi institusi perusahaan, hasil penelitian ini diharapkan dapat meminimalisir agency cost dalam perusahaan.

3. Bagi para akademisi dan peneliti yang concern dalam bidang akuntansi dan keuangan, penelitian ini dapat digunakan sebagai salah satu referensi untuk melakukan penelitian-penelitian berikutnya. Penelitian ini diharapkan dapat melengkapi temuan empiris dalam bidang akuntansi dan keuangan khususnya pada perusahaan go publik di Indonesia, sehingga bermanfaat bagi kemajuan dan pengembangan keilmuan serta praktiknya di masa yang akan datang. 4. Bagi penulis, penelitian ilmiah ini bermanfaat dalam mengasah kemampuan

BAB II

TINJAUAN PUSTAKA

2.1. Kebijakan Dividen

Kebijakan dividen menyangkut keputusan apakah laba akan dibayarkan sebagai dividen payout atau ditahan untuk reinvestasi dalam perusahaan.

Beberapa faktor penting yang mempengaruhi kebijakan dividen adalah kesempatan investasi yang tersedia, ketersediaan biaya modal alternatif dan preferensi pemegang saham untuk menerima pendapatan pada saat ini atau di masa yang akan datang.

Terdapat dua teori yang saling bertentangan mengenai kebijakan dividen yang seharusnya dianut oleh perusahaan. Yang pertama adalah teori yang dikembangkan oleh Modligiani dan Miller (1961) yang menyatakan bahwa kebijakan dividen tidak relevan. Modligiani dan Miller (1961) menyatakan juga bahwa dengan suatu keputusan investasi tertentu, rasio dividen yang dibagikan tidak ada pengaruhnya dengan nilai perusahaan. Inti dari pendapat mereka bahwa kebijakan dividen tidak relevan. Menurut Modligani dan Miller (1961) sebagai penganjur utama teori ketidakrelevanan dividen (dividend irrelevance theory), bahwa nilai perusahaan (perubahan harga saham) hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta resiko bisnisnya, dengan kata lain mereka berpendapat bahwa nilai suatu perusahaan tergantung semata-mata pada laba yang dihasilkan oleh aktivanya bukan pada bagaimana laba tersebut dibagikan diantara pembayaran dividen dengan laba yang ditahan.

hand. Mereka berpendapat bahwa dividen akan kecil resikonya jika dibandingkan dengan kenaikan nilai modal, dan oleh karena itu biaya ekuitas perusahaan akan naik apabila dividen dikurangi. Dengan demikian suatu perusahaan dapat menetapkan suatu rasio pembagian dividen yang tinggi dan menawarkan hasil dividen yang tinggi guna meminimumkan biaya modalnya. Disamping itu, pembagian dividen merupakan suatu pertanda bagi investor, dimana kenaikan dividen yang sangat besar menandakan bahwa manajemen merasa optimis, sedangkan penurunan dividen menunjukkan bahwa manajemen, pesimistis atas masa depan perusahaan. Kebijakan dividen perusahaan akan menarik minat dari kalangan investor tertentu yang sepaham dengan kebijakan dividen perusahaan.

Bird in the Hand Theory yang diajukan Gordon dan Lintner (1956), mengemukakan bahwa ada hubungan antara nilai perusahaan dengan kebijakan dividen. Mereka mengemukakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran dividen yang tinggi, karena investor menganggap bahwa resiko dividen tidak sebesar resiko kenaikan nilai modal. Dengan kata lain investor lebih menyukai keuntungan dalam bentuk dividen daripada keuntungan yang diharapkan dari kenaikan nilai modal.

Dalam prakteknya, kebijakan dividen sangat dipengaruhi oleh peluang investasi dan ketersediaan dana untuk membiayai investasi baru. Kenyataan ini cenderung menimbulkan kebijakan dividen residual. Kebijakan dividen residual adalah kebijakan tentang besarnya pembayaran dividen yang sama dengan laba aktual

perusahaan yang optimal. (Keown, 2003) mengemukakan beberapa langkah yang perlu diikuti dalam menentukan besarnya rasio pembagian dividen pada kebijakan dividen residual ;

1. menentukan anggaran barang modal yang optimal,

2. menentukan junlah modal yang dibutuhkan untuk membelanjai anggaran tersebut,

3. Sedapat mungkin menggunakan laba yang ditahan untuk memenuhi komponen penyertaan modal,

4. Membayar dividen, jika laba yang tersedia lebih besar daripada yang dibutuhkan untuk mendukung anggaran modal yang optimal.

(Keown, 2003), juga mengemukakan beberapa faktor yang perlu

dipertimbangkan dalam menentukan kebijakan dividen, diantaranya adalah : 1. kendala atas pembagian dividen

2. peluang investasi

3. ketersediaan dan biaya dari sumber modal alternative

4. pengaruh kebijakan dividen terhadap biaya ekuitas perusahaan

2.2. Kebijakan Struktur Modal

penyeimbangan tax saving dari pemakaian utang terhadap biaya kebangkrutan (Keown, 2003). Pendapat penyeimbangan ini memprediksi suatu hubungan positif

antara securability of assets and debt.

Teori struktur modal menjelaskan bagaimana pengaruh keputusan pembelanjaan terhadap nilai perusahaan atau biaya modal perusahaan. Dalam keadaan pasar modal sempurna dan tidak ada pajak, ternyata keputusan struktur modal tidak relevan. Tetapi dalam keadaan ada pajak, Modligiani dan Miller (1961) membuktikan bahwa penggunaan utang akan memberikan manfaat, yaitu meningkatkan nilai perusahaan. Hal ini disebabkan karena beban bunga dapat dikurangkan dari perhitungan income tax. Meskipun demikian, Modligiani dan Miller (1961) tidak berpendapat bahwa perusahaan seharusnya menggunakan

utang sebanyak-banyaknya, karena ada ketidaksempurnaan pasar modal, seperti adanya biaya kebangkrutan dan perubahan biaya utang kalau proporsi utang makin besar. Dalam hal ini penggunaan utang sebanyak-banyaknya mungkin tidak akan menghasilkan struktur modal yang optimal.

Modligiani dan Miller (1961) berpendapat bahwa perusahaan perlu bekerja

pada target debt ratio, yaitu struktur modal dianggap terbaik atau optimal. Struktur modal yang optimal adalah struktur modal yang memaksimumkan nilai perusahaan atau meminimumkan biaya modal perusahaan. Dalam teori, struktur modal yang optimal adalah suatu struktur dimana biaya marginal (marginal real cost) dari masing-masing somber pembelanjaan adalah sama. Biaya riil (real cost)

hingga saat ini, pembicaraan mengenai struktur modal masih cenderung bersifat teoritis.

Perusahaan menganalisis sejumlah faktor yang kemudian menetapkan struktur modal yang ditargetkan. Struktur modal yang ditargetkan (target capital structure) adalah bauran atau paduan dari utang, saham preferen, dan saham biasa

yang dikehendaki perusahaan dalam struktur modalnya. Target struktur modal ini selalu berubah-ubah sesuai dengan perubahan kondisi, tetapi pada setiap saat dibenak manajemen perusahaan terdapat bayangan dari struktur modal yang ditargetkan tersebut. Jika tingkat utang yang sesungguhnya dibawah target, mungkin perlu diadakan ekspansi dengan melakukan pinjaman, sedangkan jika rasio utang melampaui target, maka kemungkinan perlu dilakukan penjualan saham.

Kebijakan mengenai struktur modal melibatkan trade off antara resiko dan tingkat pengembalian, penambahan utang memperbesar resiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Resiko yang makin tinggi akibat membesarnya utang cenderung akan menurunkan harga saham, walaupun akan meningkatkan tingkat pengembalian yang diharapkan.

Dalam menentukan struktur modal perusahaan, manajemen juga mempertimbangkan analisis subjektif (judgment) bersama dengan analisis kuantitatif. Atmaja (2002) dalam bukunya menjelaskan tentang berbagai faktor yang dipertimbangkan dalam pembuatan keputusan tentang struktur modal. Faktor-faktor tersebut adalah :

proyeksi tingkat pengembalian atas ekuitas (ROE) dan suatu perusahaan dimasa yang akan datang dengan mengasumsikan bahwa perusahaan tersebut tidak menggunakan utang. Makin besar resiko bisnis perusahaan, maka semakin rendah utang yang optimal.

2. Posisi Pajak perusahaan. Bunga adalah beban yang dapat dikurangkan untuk tujuan perpajakan (deductible expense), dan pengurangan tersebut sangat bernilai bagi perusahaan yang terkena tarif pajak yang tinggi. Karena itu semakin tinggi tarif pajak, maka semakin besar keuntungan dari penggunaan utang.

3. Fleksibilitas keuangan. Fleksibilitas keuangan adalah kemampuan untuk menambah modal dengan persyaratan yang masuk akal dalam keadaan yang kurang menguntungkan.

4. Stabilitas penjualan. Perusahaan dengan penjualan yang relatif stabil mungkin akan lebih gampang memperoleh pinjaman yang mengakibatkan biaya tagihan tetapnya lebih tinggi jika dibandingkan dengan perusahaan yang mempunyai tingkat penjualan yang tidak stabil.

5. Struktur Aktiva. Apabila perusahaan mempunyai aktiva yang dapat digunakan sebagai agunan kredit, maka perusahaan tersebut cenderung menggunakan banyak utang.

secara keseluruhan.

7. Tingkat Pertumbuhan Perusahaan. Jika perusahaan mempunyai tingkat

pertumbuhan yang tinggi atau pesat terpaksa harus lebih banyak bergantung

pada modal ekstemal.

8. Profitabilitas. Berdasarkan pengamatan, perusahaan dengan tingkat

pengembalian yang tinggi atas investasinya menggunakan utang yang relatif

kecil.

9. Sikap Manajemen. Dengan tidak adanya bukti bahwa struktur modal akan

mempengaruhi harga saham, manajemen dapat menilai sendiri struktur modal

yang tetap.

10.Sikap Pemberi Pinjaman. Sikap pemberi pinjaman sangat berpengaruh

terhadap keputusan struktur modal.

11.Kondisi Pasar. Kondisi pasar saham dan obligasi mengalami perubahan jangka

panjang dan pendek yang mempunyai pengaruh terhadap struktur modal

perusahaan yang optimal.

2.3. Kebijakan Dividen dan Struktur Modal dalam Contracting Theory

Asumsi utama yang dipergunakan dalam contracting theory yaitu

pemilihan kebijakan perusahaan, baik kebijakan akuntansi, kebijakan struktur

modal maupun kebijakan dividen adalah untuk memaksimalkan nilai perusahaan.

Argumentasi ini muncul setelah ada suatu debat tentang timbulnya gagasan

positive accounting theory. Positive accounting theory menjelaskan bahwa

kebijakan perusahaan dipengaruhi oleh perilaku manajemen (Watts dan Zimmerman, 1990). Pembedaan kebijakan tersebut berkaitan dengan efficiency

contracting perspective dan pandangan manajemen yang opportunities. Dalam perspective efficiency contracting, manajer akan memilih metode akuntansi yang

akan memperkecil biaya agensi, sehingga pada akhirnya akan memaksimalkan nilai perusahaan.

Perusahaan yang mengarah pada perspective efficiency contracting akan mencari suatu solusi contracting yang terbaik dalam mengimplementasikan kebijakan perusahaan yang dapat diterima baik oleh manajemen maupun pemegang saham (Skinner, 1993). Sebaliknya, pandangan manajemen yang oportunistik akan berasumsi bahwa perbedaan pemilihan kebijakan yang dilakukan ditujukan untuk memaksimalkan kepentingan manajer.

Smith dan Watt (1992) telah menguji persektif efficiency contracting,

mereka menguji hubungan antara karaktertistik perusahaan yang berkaitan dengan kebijakan perusahaan dengan pertumbuhan perusahaan. Smith dan Watt (1992) memprediksi secara langsung mengenai hubungan antara pertumbuhan perusahaan dengan kebijakan pendanaan, dividen dan kebijakan kompensasi. Berkaitan dengan kebijakan struktur modal, perusahaan yang mempunyai peluang untuk tumbuh memiliki debt to equity yang lebih rendah dalam struktur modalnya, sebab pembiayaan melalui ekuitas dapat mengendalikan potensi terjadinya under investment yang berasosiasi/berkaitan dengan utang yang beresiko/risk debt

(Myers, 1977). Pada perusahaan yang mempunyai potensi tumbuh juga diduga

berkaitan dengan arus kas perusahaan.

Menurut Smith & Watts (1992), semakin besar jumlah investasi yang

dilakukan perusahaan selama periode tertentu, maka semakin kecil dividen yang dibayarkan atau semakin besar pengeluaran saham baru (new equity issued). Jensen (1986) menyatakan bahwa perusahaan yang mempunyai peluang investasi

1984, dalam Hartono, 1999) bahwa perusahaan yang profitabel memiliki dorongan membayar dividen relatif kecil dalam rangka memilih dana internal yang lebih banyak untuk membiayai proyek-proyek investasinya. Bahkan bag; perusahaan tumbuh, peningkatan dividen dapat menjadi berita buruk karena diduga perusahaan telah mengurangi rencana investasinya (Hartono, 1999).

Menurut Gaver and Gaver (1993), dividen yield signifikan memiliki hubungan negatif dengan pertumbuhan, namun koefisien pertumbuhan dalam model devidend payout ratio tidak signifikan. Sarni, dkk (1999) menunjukkan bahwa pertumbuhan memiliki koefisien negatif walaupun tidak signifikan dalam model kebijakan dividen jika kebijakan dividen diukur dengan dividend yield, dan sebaliknya berkoefisien positif ketika diukur dengan devidend payout.

agensi meningkat (Myers 1977, dalam. Callan dan Hossain 1996). Hal ini menjadi dasar dugaan bahwa level pertumbuhan menjelaskan variasi kebijakan perusahaan, diantaranya kebijakan dividen Jan struktur modal perusahaan.

Kebijakan dividen menyangkut keputusan untuk membagikan laba atau menahannya guna diinvestasikan kembali di dalam perusahaan. Model dasar harga saham memperlihatkan bahwa jika perusahaan bersangkutan menjalankan kebijakan untuk membagikan tambahan dividen tunai, hal ini akan meningkatkan nilai perusahaan yang tercermin dalam peningkatan harga saham. Namur jika dividen tunai meningkat, maka akan semakin sedikit dana yang tersedia untuk melakukan investasi kembali, sehingga tingkat pertumbuhan yang diharapkan untuk masa mendatang akan rendah, dan hal ini akan menekan harga saham. Pembagian dividen perusahaan kepada pemegang saham menyebabkan posisi kas suatu perusahaan semakin berkurang. Hal ini akan menyebabkan berubahnya struktur modal perusahaan yaitu rasio antara, utang dan ekuitas akan semakin besar. Dampak yang ditimbulkannya adalah para pelaku pasar akan berfikir secara negatif terhadap perusahaan. Kebijakan dividen yang optimal pada suatu perusahaan adalah kebijakan yang menciptakan keseimbangan diantara dividen saat ini dan pertumbuhan perusahaan dimasa mendatang.

perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba serta, resiko bisnisnya. Dengan kata lain mereka berpendapat bahwa nilai suatu perusahaan tergantung semata-mata pada laba yang dihasilkan oleh aktivanya bukan pada bagaimana laba tersebut dibagikan diantara pembayaran dividen dengan laba yang ditahan. Bird in the Hand Theory yang diajukan Gordon dan Limner (1963), mengemukakan bahwa ada hubungan antara nilai perusahaan dengan kebijakan dividen. Mereka mengemukakan bahwa nilai perusahaan akan dimaksimumkan oleh rasio pembayaran dividen yang tinggi, karena investor menganggap bahwa resiko dividen tidak sebesar resiko kenaikan nilai modal. Dengan kata lain investor lebih menyukai keuntungan dalam bentuk dividen daripada keuntungan yang diharapkan dari kenaikan nilai modal. Hal ini dapat dipahami mengingat keuntungan dalam bentuk dividen lebih real untuk diterima.

2.4. Kepemilikan Manajerial, Kebijakan Divides dan Struktur Modal dalam Agency Theory

Agency theory muncul dilatarbelakangi oleh adanya konflik kepentingan

antara para manajer perusahaan, pemegang saham, dan bondholders. Para manajer turut memiliki saham di perusahaan, melakukan pembiayaan dari sumber yang berbeda, yakni dari utang dan ekuitas, dan pembayaran dividen untuk mengurangi biaya yang timbul akibat adanya agency conflict.

Agency cost akan meningkat akibat conflict of interest antara pemegang

mementingkan dirinya sendiri. Mereka menggunakan dana orang lain untuk meningkatkan kekayaannya/kepentingannya. Disamping itu, peningkatan agency cost akibat pendanaan melalui utang yang memberikan keuntungan bagi stockholder karena mereka akan menggantikan suatu proyek yang beresiko rendah dengan proyek yang mempunyai resiko lebih tinggi, (Jensen dan Meckling, 1976) atau untuk menolak proyek yang mempunyai suatu positive net present value jika manfaatnya akan diterima oleh bondholder (Myers, 1977).

Levy dan Samat (1988:7) seperti yang dikutip Wahidahwati (2001) mengklasifikasikan potensi konflik antara pemegang saham dengan manajer dalam tiga tipe utama yaitu :

1. Manajer mungkin akar menggunakan somber daya perusahaan bagi kepentingan pribadinya atau melakukan ekspansi yang tidak sesuai dengan kepentingan pemegang saham.

2. Manajer kemungkinan mempunyai horison waktu yang lebih pendek dibanding pemegang saham, sebagai akibatnya manajer mungkin akan menyukai proyek-proyek investasi dengan jangka waktu pengembalian pendek dibandingkan dengan

yang memiliki jangka waktu pengembalian panjang, karena hal ini berkaitan dengan kecepatan promosi jabatan mereka.

3. Manajer dan pemegang saham kemungkinan mempunyai penilaian yang berbeda atas risiko.

stockholder akan membuat pengeluaran yang akan membatasi kegiatan manajer. Sebagai tambahan, manajer akan terikat pada suatu peraturan yang akan membatasi kegiatannya yang menyimpang.

Ada beberapa cara untuk mengurangi biaya agensi (agency cost), yakni : Pertama, agency cost akan berkurang, jika manajer perusahaan meningkatkan kepemilikan sahamnya di perusahaan, karena kepentingan manajer akan sama dengan kepentingan pemilik saham (Jensen dan Meckling, 1976). Walaupun manajer meningkatkan kepemilikannya di perusahaan, personal wealth mereka akan kurang diversifikasi. Dengan demikian peningkatan kepemilikan saham diperusahaan akan mengontrol agency cost.

Kedua agency cost dapat juga dikurangi dengan cara meningkatkan Dividend

Payout, sehingga tidak cukup free cash flow untuk mendanai investasi mereka dan kemudian manajer akan berusaha untuk mendapatkan dana dari luar dalam bentuk utang (Rozeff, 1982; Easterbrook; 1984). Pembayaran dividen lebih besar meningkatkan kesempatan untuk mengeluarkan ekuitas baru. Ketika ekuitas baru dikeluarkan, maka Para manajer akan diawasi oleh security and exchange commission, dan investment banker. Pengawasan ini akan mempengaruhi para

manajer untuk mempertahankan diri dengan bertindak demi kepentingan pemegang saham. Bagaimanapun, penggunaan dividen tidak akan menimbulkan agency cost. Rozeff (1982) menyatakan bahwa pembayaran dividen yang lebih

antara profitabilitas sekarang dengan yang diharapkan semakin pasti. Ketiga

Keempat, dengan adanya institutional investor sebagai pengawas. Moh'D et al (1998) mengatakan bahwa distribusi saham antara institutional investor (outside investor) dan pemegang saham minoritas dapat mengurangi agency cost, sebab kepemilikan mereka yang mayoritas dapat digunakan untuk memonitor para manajer.

, untuk mengurangi agency cost dapat dilakukan dengan menggunakan utang yang lebih banyak (Jensen dan Meckling, 1976). Penggunaan utang yang lebih besar akan mengurangi konflik antara manajer dan stockholder. Penggunaan utang akan mengurangi kelebihan cash flow dalam perusahaan dan juga akan mengurangi pemborosan yang dilakukan oleh manajer (Jensen, et.al, 1992 ; Jensen, 1986). Tetapi hal ini akan menimbulkan konflik kepentingan yang baru

yaitu konflik kepentingan antara bondholder dan stockholder.

Friend and Lang (1988) menemukan bahwa struktur modal mempunyai

hubungan negatif dengan managerial ownership. Ini menunjukkan bahwa penggunaan utang akan semaikin berkurang seiring dengan meningkatnya kepemilikan manajerial di dalam perusahaan. Pendapat ini didukung oleh Jensen et al (1992). Sedangkan menurut Agrawal dan Mendelker (1987), Kim dan

Sorensen (1986) dan Mehran (1992) kepemilikan manajerial pada perusahaan

(institusional ownership) dan kepemilikan saham oleh pihak internal (managerial

ownership) mempunyai pengaruh yang signifikan dan berhubungan negatif dengan debt ratio.

2.5. Kerangka Pemikiran

2.5.1. Pertumbuhan Perusahaan dan Kebijakan Dividen

Free cash flow diperoleh dari hasil operasi perusahaan yang tidak

diperlukan untuk mendanai proyek yang mempunyai net present value yang benilai positif. Dengan demikian keberadaan free cash flow dapat menjadi sinyal bahwa perusahaan itu tidak melakukan investasi atau dengan kata lain tidak melakukan pertumbuhan. Jensen (1986) mengemukakan bahwa agency cost berhubungan dengan free cash flow, yakni para manajer akan tergoda untuk meningkatkan penghasilan tambahan atau untuk menggunakan free cash flow pada investasi yang tidak optimal atau pada proyek yang mempunyai negatif net present value. Pasar merespon kondisi ini dan menghukum perusahaan yang

mempunyai free cash flow ini dengan membebankan tingkat bunga yang tinggi (Jensen can Mecling, 1976). Manajer dapat mengurangi agency cost akibat

adanya.free cash flow dengan melakukan kontrak atau komitmen yang

free cash flow dengan leverage

Terdapat suatu hubungan yang negatif antara free cash flow dan pertumbuhan perusahaan. Jika pertumbuhan perusahaan tinggi, berarti perusahaan mempunyai lebih banyak proyek dengan net present value positive yang tersedia. Arus kas yang dihasilkan oleh operasi diperlukan untuk mendanai proyek ini, dan para manajer akan lebih sedikit menggunakan uang pada cara yang tidak optimal. Salah satu jalan keluar untuk mengurangi agency cost pada perusahaan yang tingkat pertumbuhannya tinggi adalah dengan menggunakan suatu mekanisme tertentu. Mekanisme tersebut antara lain kebijakan utang atau kebijakan dividen yang dapat mendisiplinkan manajer dalam mengelola cash flow.

Dengan kata lain, kesempatan tumbuh akan mengurangi free cash flow dan pembayaran dividen, pertumbuhan perusahaaan yang tinggi akan menyebabkan pembayaran dividen yang lebih rendah. Sebagai tambahan, perusahaan yang tumbuh diharapkan untuk membayar dividen lebih rendah sebab perusahaan yang tidak mempunyai kesempatan investasi yang menguntungkan diharuskan untuk membayar dividen yang lebih tinggi daripada digunakan untuk investasi yang mempunyai negative net present value (Broth and Watts, 1992)

2.5.2. Pertumbuhan Perusahaan dan Kebijakan Struktur Modal

kepentingan stockholder dengan cara memindahkan kemakmuran dari debtholder ke pemegang saham. Bertindak atas nama pemegang saham, para manajer dapat memanipulasi klaim dari debtholder dengan mengurangi investasi, meningkatkan pembayaran dividen (Keown, 2003).

Masalah under investment akan timbul dengan adanya utang yang mempunyai resiko, manajer akan bertindak untuk kepentingan pemegang saham, mereka tidak akan menanamkan dana pada proyek yang memiliki positive net present value karena hasil dari proyek tersebut hanya untuk melakukan pembayaran atas utang yang mereka lakukan. Oleh karena utang memerlukan cash outgoes yang konsisten dan reward dari proyek tersebut hanya dapat

direalisir jika seluruh utang dilunasi, maka perusahaan yang tumbuh akan cenderung untuk menggunakan utang yang lebih rendah (Laver dan Gave,-, 1993 ; Smith dan Waits, 1992).

Perusahaan yang tidak tumbuh akan menggunakan utang untuk membiayai kesempatan investasinya. Sebaliknya, perusahaan yang tumbuh akan berusaha untuk menghindari penggunaan utang. Oleh karena itu, perusahaan yang tumbuh akan mempunyai utang yang lebih rendah jika dibandingkan dengan perusahaan yang tidak tumbuh.

2.5.3. Kepemilikan Manajerial, Pertumbuhan Perusahaan dan Kebijakan Perusahaan

perusahaan untuk jangka waktu panjang. Oleh karena itu, ada lebih sedikit kemungkinan para manajer yang mengadopsi strategi yang mendorong ke arah pemberian imbalan jangka pendek kepada pemegang saham. Mereka akan bcrusaha untuk meningkatkan kemakmuran pemegang saham dengan cara melakukan kebijakan yang akan meningkatkan nilai perusahaan. Hal ini menyebabkan hubungan yang negatif antara pertumbuhan perusahaan dengan kebijakan struktur modal dan kebijakan dividen akan diperkuat dengan adanya kepemilikan manajerial.

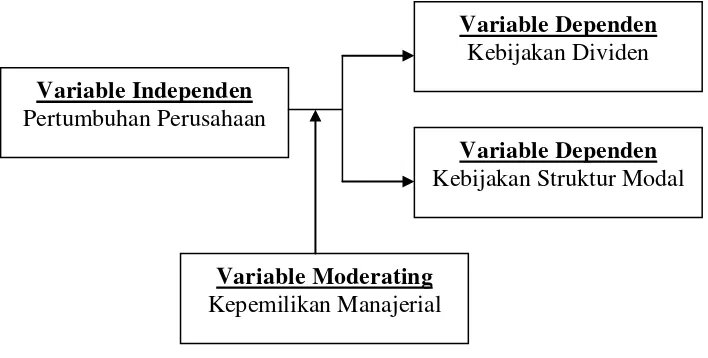

[image:44.595.126.480.409.588.2]Berdasarkan telaah literatur di atas, maka dapat dikembangkan suatu kerangka penelitian yang digambarkan dalam bentuk diagram skematik sebagai berikut :

Gambar 2.1. Kerangka Penelitian Variable Independen

Pertumbuhan Perusahaan

Variable Dependen Kebijakan Dividen

Variable Dependen Kebijakan Struktur Modal

2.6. Hipotesis Penelitian

Penulis menggunakan contracting theory dan agency theory dalam mengembangkan hipotesis dari penelitian ini. Hipotesis yang dikembangkan penulis adalah sebagai berikut :

H1. Terdapat pengaruh pertumbuhan perusahaan terhadap kebijakan dividen. H2. Terdapat pengaruh pertumbuhan perusahaan terhadap kebijakan

struktur modal.

H3. Kepemilikan manajerial akan mempengaruhi hubungan antara pertumbuhan perusahaan dengan kebijakan dividen.

BAB III

METODE PENELITIAN

3.1. Disain Penelitian

Sesuai dengan permasalahan dan tujuan dari penelitian ini, yakni ingin menguji pengaruh antar variabel yang menjadi objek penelitian, maka penelitian ini juga dirancang sedemikian rupa untuk dapat mencapai tujuan yang dimaksud. Penelitian ini didesain melalui suatu pendekatan ilmiah dengan menggunakan struktur teori dan literatur lain yang relevan untuk membangun satu atau lebih hipotesis yang membutuhkan pengujian secara kuantitatif dan menggunakan alat uji statistik. Penelitian ini dilakukan dengan uji hipotcsis yang mengambil sampel dari suatu populasi dan menetapkan kriteria sesuai dengan tujuan penelitian.

3.2. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta, sesuai dengan pengklasifikasian Indonesian Capital Market Directory. Pemilihan populasi atas perusahaan yang go publik ini didasarkan atas suatu pertimbangan untuk menghindari pengaruh perbedaan karakteristik antara perusahaan yang go publik dengan perusahaan yang tidak go publik (Zainuddin dan Hartono, 1999).

2005. Dari periode amatan yang dilakukan, diperoleh populasi penelitian sebanyak 141 perusahaan.

Sampel dalam penelitian ini adalah seluruh elemen dari populasi yang memenuhi kriteria yang telah ditetapkan. Metode pemilihan sampel dengan menggunakan purposive judgement sampling, yaitu sampel dipilih berdasarkan kesesuaian karakteristik sampel dengan kriteria pemilihan sampel yang ditentukan (Cooper & Schlinder, 2000, dalam Sudarsi, 2002). Kriteria pemilihan sampel yang dilakukan dalam penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta sebagai emiten sejak tahun 2000 atau sebelumnya dan tetap tercatat di bursa sampai dengan 31 Desember 2005. Kriteria ini diambil dengan alasan bahwa sampel yang didapat minimal berusia lima tahun yang secara finansial dapat disebut mapan (Yetti Iswahyuni & L. Suryanto, 2002).

2. Menerbitkan laporan keuangan yang berakhir pada tanggal 31 Desember. Hal ini dilakukan untuk menghindari adanya pengaruh waktu parsial dalam pengukuran variabel.

3. Menerbitkan laporan keuangan tahunan secara konsisten pada rentang waktu mulai tahun 2003 sampai dengan 2005. Konsistensi dalam penerbitan laporan keuangan ini jelas merupakan kriteria penting dan relevan sesuai dengan rentang waktu amatan.

Hal ini berdasarkan pertimbangan bahwa saldo laba dan ekuitas yang negatif sebagai penyebut, menjadi tidak bermakna.

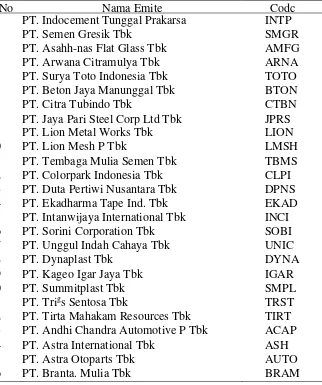

[image:48.595.155.477.265.650.2]Dari basil seleksi sampel berdasarkan kriteria di atas, diperoleh jumlah sampel sebanyak 54 perusahaan seperti yang ditunjukkan pada tabel berikut : Tabel 3.1. Sampel Perusahaan Manufaktur yang Terdaftar di BEJ

(Tahun 2003-2005)

No Nama Emite Codc

1 PT. Indocement Tunggal Prakarsa INTP

2 PT. Semen Gresik Tbk SMGR

3 PT. Asahh-nas Flat Glass Tbk AMFG 4 PT. Arwana Citramulya Tbk ARNA 5 PT. Surya Toto Indonesia Tbk TOTO 6 PT. Beton Jaya Manunggal Tbk BTON

7 PT. Citra Tubindo Tbk CTBN

8 PT. Jaya Pari Steel Corp Ltd Tbk JPRS 9 PT. Lion Metal Works Tbk LION

10 PT. Lion Mesh P Tbk LMSH

I I PT. Tembaga Mulia Semen Tbk TBMS 12 PT. Colorpark Indonesia Tbk CLPI 13 PT. Duta Pertiwi Nusantara Tbk DPNS 14 PT. Ekadharma Tape Ind. Tbk EKAD 15 PT. Intanwijaya International Tbk INCI 16 PT. Sorini Corporation Tbk SOBI 17 PT. Unggul Indah Cahaya Tbk UNIC

18 PT. Dynaplast Tbk DYNA

19 PT. Kageo Igar Jaya Tbk IGAR

20 PT. Summitplast Tbk SMPL

21 PT. Trigs Sentosa Tbk TRST 22 PT. Tirta Mahakam Resources Tbk TIRT 23 PT. Andhi Chandra Automotive P Tbk ACAP 24 PT. Astra International Tbk ASH

25 PT. Astra Otoparts Tbk AUTO

Lanjutan Tabel 3.1

27 PT. Goodyear Indonesia Tbk GDYR

28 PT. Gajah Tunggal Tbk GJTL

29 PT. Indospring Tbk INDS

30 PT. Prima Alloy Steel Tbk PRAS

31 PT. Selamat Sempurna Tbk SMSM

33 PT. Sepatu Bata Tbk BATA

34 PT. Sumi Indo Kabel Tbk IKBI

35 PT. Sucaco Tbk SCCO

36 PT. Aqua Golden Mississipi Tbk AQUA

37 PT. Cahaya. Kalbar Tbk CEKA

38 PT. Delta Djakarta Tbk DLTA

39 PT. Indofood Sukses Makmur Tbk INDF 40 PT. Multi Bintang Indonesia Tbk MLBI

41 PT. Mayora Indah Tbk. MYOR

42 PT. Sari Husada Tbk SHDA

43 PT. Tunas Baru Lampung Tbk TBLA

44 PT. Ultra Jaya Milk Tbk ULTJ

45 PT. Gudang Garam Tbk GGRM

46 PT. HM. Sampoerna Tbk HMSP

4'/ PT. Kimia Farma Tbk KAEF

48 PT. Kalbe Farma Tbk KLBF

49 PT. Merek Indonesia Tbk MERK

50 PT. Bristol-Meyers Squibb Ind Tbk SQBB

51 PT. Tempo Scan Pacific Tbk TSPC

52 PT. Mandom Indonesia Tbk TOD

53 PT. Unilever Indonesia Tbk UNVR

54 PT. Kedaung Indah CAN Tbk KICI

3.3. Variabel Penelitian 3.3.1. Klasifikasi Variabel

Variabel dalam penelitian ini dapat diklasifikasikan dalam tiga kelompok yaitu:

(1) variabel independen, yakni pertumbuhan perusahaan

(2) variabel dependen, vakni kebijakan dividen dan kebijakan struktur modal (3) variabel moderating, yakni kepemilikan manajerial (managerial ownership) 3.3.2. Definisi Operasional Variabel

Sesuai dengan klasifikasi variabel sesuai uraian di atas, pengukuran untuk masing-masing variabel adalah sebagai berikut :

1. Pertumbuhan Perusahaan

Variabel pertumbuhan perusahaan diukur dengan nilai Tobin's Q. Rasio-q dikembangkan oleh Profesor James Tobin, yang menggunakannya dalam analisis dan prediktor aktivitas investasi di masa depan. Rasio-q ini merupakan konsep yang berharga karena menunjukkan estimasi pasar keuangan saat ini tentang nilai hasil pengembalian dari setiap investasi yang dilakukan. Jika rasio-q diatas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi. Hal ini dapat merangsang investasi baru. Jika rasio-q dibawah satu, investasi dalam aktiva tidaklah menarik.

Keterangan:

Total Debt = Total utang perusahaan baik utang jangka pendek maupun utang jangka panjang per 31 Desember Outstanding Share = Jumlah saham yang beredar per 31 Desember Closing Price = Harga penutupan saham per 31 Desember Book Value of Asset = Nilai Buku Aktiva per 31 Desember

Proksi Tobia's Q ini digunakan untuk mengurangi kelemahan dalam penggunaan proksi pertumbuhan perusahaan yang lazim digunakan, seperti dari pertumbuhan aktiva, tingkat penjualan, ekuitas dan laba. Sebagai contoh bahwa dapat terjadi pada saat tingkat penjualan bertambah namun di satu sisi justru laba berkurang. Oleh karena itu jika hanya menggunakan salah satu proksi tersebut, maka dikhawatirkan hasil penelitian tersebut akan bias.

2. Kebijakan Dividen

3. Kebijakan Struktur Modal

Indikator dari kebijakan struktur modal ini adalah Book Value of Debt to Asset Ratio, yakni rasio nilai buku dari hutang terhadap total asset. Book Value of

Debt to Asset Rasio ini dirumuskan sebagai berikut :

4. Kepemilikan manajerial (Managerial Ownership)

Yang dimaksud kepemilikan manajerial dalam penelitian ini adalah proporsi kepemilikan saham (saham biasa atau preferen) oleh top manajemen perusahaan (direktur atau komisaris) pada akhir tahun pengamatan. Variabel kepemilikan> manajerial ini dihitung dengan melihat persentase kepemilikan saham yang dimiliki manajer perusahaan pada akhir tahun pengamatan. Pengukuran variabel kepemilikan manajerial (mangerial ownership) akan diberi simbol MANOWN dengan mengadopsi pengukuran yang dilakukan oleh Mehran, H.(1992).

Kepemilikan manajerial ini dapat dirumuskan sebagai berikut :

3.4. Prosedur Pengumpulan Data

yang merupakan kombinasi antara studi cross sectional dengan studi time series. Sumber data penelitian ini berasal dari Indonesian Capital Market Directory yang mempublikasikan laporan keuangan perusahaan yang tercatat di Bursa Efek Jakarta untuk tahun 2003, 2004 dan 2005 sesuai periode amatan.

3.5. Model dan Teknik Analisis Data

Alat uji yang digunakan untuk analisis data dalam penelitian ini adalah Uji Regeesi Linior Sederhana dan Regresi Linier Berganda (Multiple Regression Analysis). Model penelitian dirancang untuk menguji pengaruh pertumbuhan perusahaan terhadap kebijakan dividen dan struktur modal perusahaan, serta pengaruh variabel moderating “kepemilikan manajerial” yang diduga turut mempengaruhi kebijakan dividen dan kebijakan struktur modal. Analisis regresi berganda digunakan dalam penelitian ini karena variabel terikat yang dicari untuk dijelaskan hipotesis bergantung pada lebih dari satu variabel bebas atau variabel penjelas.

Berdasarkan hipotesis yang diajukan, maka model dalam penelitian ini adalah sebagai berikut :

Model 1. Pengaruh pertumbuhan perusahaan terhadap kebijakan dividen. Y = β0 + β1 X + e

Keterangan :

Y = Dividend Payout

X = Pertumbuhan Perusahaan

b0 = Intercept/konstanta b1 = Koefisien estimasi model

Dengan menggunakan rumus di atas akan dilakukan regresi linier sederhana untuk melihat pengaruh pertumbuhan perusahaan terhadap kebijakan deviden. Hipotesis yang digunakan dalam menganalisis regresi linier berganda ini adalah sebagai berikut :

H0 : bl = 0 (Pertumbuhan perusahaan tidak berpengaruh terhadap kebijakan dividen)

H1 : b 1 ≠ 0 (Pertumbuhan perusahaan berpengaruh terhadap kebijakan dividen)

Model 2. Menguji pengaruh pertumbuhan perusahaan terhadap kebijakan struktur modal.

Y = β0 + β1 X + e Keterangan

Y = Book Value of Debt to Asset X = Pertumbuhan Perusahaan

ε = Pencilan atau kesalahan penduga

b0 = Intercept/konstanta b1 = Koefisien estimasi model

berganda ini adalah sebagai berikut :

H0 : bl = 0 (Pertumbuhan perusahaan tidak berpengaruh terhadap struktur modal)

H1 : b ≠ 0 (Pertumbuhan perusahaan berpengaruh terhadap struktur modal)

Model 3. Menguj

Y = β0 + β1 X1 + β2X2 + β3 XLX2 + e

i pengaruh pertumbuhan perusahaan terhadap kebijakan dividen dengan kepemilikan manajerial sebagai variabel moderating.

Keterangan

Y = Dividend Payout

X1 = Pertumbuhan Perusahaan X2 = Kepemilikan manajerial

X1.X2 = Interaksi antara Pertumbuhan Perusahaan dengan Kepemilikan manajerial

ε = Pencilan atau kesalahan penduga

b0 = Intercept/konstanta b1, b2, b3 = Koefisien estimasi model

H0 : b1, b2, = 0 (Interaksi antara variabel pertumbuhan perusahaan dengan kepemilikan manajerial tidak berpengaruh terhadap kebijakan dividen )

H1:bl, b2 ≠ 0 (Interaksi antara variabel pertumbuhan perusahaan dengan kepemilikan manajerial berpengaruh terhadap kebijakan dividen)

Model 4. Menguji pengaruh pertumbuhan perusahaan terhadap kebijakan struktur modal dengan kepemilikan manajerial sebagai variabel moderating.

Y = β0 + βI XI + β2X2 + β3XI.X2 + e

Keterangan

Y = Book Value of Debt to Asset X1 = Pertumbuhan Perusahaan X2 = Kepemilikan manajerial

ε = Pencilan atau kesalahan penduga β0 = Intercept/konstanta

b1, b2, b3 = Koefisien estimasi model

Dengan menggunakan rumus di atas akan dilakukan regresi linier sederhana untuk melihat pengaruh pertumbuhan perusahaan terhadap kebijakan deviden. Hipotesis yang digunakan dalam menganalisis regresi linier berganda ini adalah sebagai berikut :

dengan kepemilikan manajerial tidak berpengaruh terhadap struktur modal)

HI : bl , b2, ≠ 0 (Interaksi antara variabel pertumbuhan perusahaan dengan kepemilikan manajerial berpengaruh terhadap struktur modal)

Statistik uji yang digunakan adalah sebagai berikut:

dengan mengikuti distribusi Fa Tolak Ho, jika:

, k,n-k-1

Fhitung > Fa, k,n-k-1

Pada tingkat kepercayaan (confident interval) 95% atau α = 0.005 akan menolak H0 dan menerima H1 jika Fhitung lebih besar dari Ftabel

Pengujian pengaruh secara parsial variabel bebas menggunakan uji t dua arah dengan ketentuan jika H0 diterima maka variabel tidak signifikan dan jika H0 ditolak (H1 diterima) maka variabel signifikan. Kriteria uji yang digunakan adalah jika t

.

hitung >t α/2,n-1-k

Untuk menghasilkan suatu analisis data yang akurat, suatu persamaan regresi sebaiknya terbebas dari asumsi-asumsi klasik yang harus dipenuhi antara lain uji autokorelasi, normalitas, multikolinieritas dan heterokedastisitas.

Di bawah ini akan diuraikan mengenai uji asumsi klasik yang digunakan, yakni sebagai berikut :

3.5.1. Uji Normalitas

Uji normaliias bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual berdistribusi normal. Seperti diketahui bahwa uji t dan uji f mengasumsikan bahwa nilai residual mengikuti distribusi normal. Ghozali (2001) menyatakan bahwa untuk mengetahui apakah data berdistribusi normal atau mendekati normal bisa dilakukan uji statistik non-parametrik Kolmogorov-Smirnov Test. Jika nilai Kolmogorov-Smirnov tidak signifikan pada (p>0,05), dengan kata lain residual berdistribusi normal. Jadi secara keseluruhan dapat disimpulkan bahwa model regresi yang memenuhi syarat asumsi klasik adalah dalam bentuk logaritma natural.

3.5.2. Uji Multikolinieritas

terdapat problem multikolinieritas.

Ada dua cara yang dapat dilakukan jika tejadi multikolinieritas, yaitu

a. Mengeluarkan salah satu variabel, misalnya variabel independent A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

b. Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge. Pengujian multikolinearitas dilakukan dengan melihat nilai korelasi antara variabel independent, jika korelasi lebih besar dari 0.8 maka terindikasi bahwa terjadi gejala multikolinearitas (Hair, 1998).

3.5.3. Uji Heterokedastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, tejadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual atas suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Uji heterokedastisitas dilakukan dengan uji Park. Park mengemukakan metode bahwa variance (s2) merupakan fungsi dari variabel-variabel bebas. Persamaan dari uji Park adalah sebagai berikut :

Ln σ2 i = α + β LnXi + vi

menunjukkan bahwa data model empiris yang diestimasi tidak terdapat heterokedastisitas.

3.5.4. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbal karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu atau time series karena “gangguan” pada individu/kelompok cenderung mempengaruhi “gangguan” pada individu/kelompok yang sama pada periode berikutnya.

Pada data crosssection atau silang waktu, masalah atokorelasi relatif jarang terjadi karena “gangguan” pada observasi yang berbeda berasal dari individu/ kelompok yang berbeda. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Uji autokorelasi dapat dilakukan dengan berbagai cara antara lain : a.Uji Durbin_Watson

b.Uji Lagrange Multiplier

c.Uji Statistik Q: Box-Pierce dan Ljung Box d.Uji Breusch – Godfrey.

tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau upper bound (du) dan 4 – du, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positip.

3. Bila nilai DW lebih besar dari pada (4-dl), maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatip.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini akan menguraikan hal-hal yang berkaitan dengan data-data yang telah dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan data.

4.1. Deskripsi Umum Hasil Penelitian

Deskripsi data penelitian dari masing-masing variabel yang meliputi nilai mean, standar deviasi, maksimum, minimun dan kondisi masing-masing variabel baik independen maupun dependen adalah sebagai berikut :

[image:62.595.101.519.487.569.2]4.1.1. Nilai Mean, Standar Deviasi, Maksimum, Minimum dari masing-masing Variabel

Tabel 4.1. Deskripsi Data Penelitian

Variabel N Minimum Maximum Mean Std. Deviation Tobins `Q 54 -2,00 9,00 2,0000 2,29848 Divpay 54 -17,00 299,00 27,8889 44,22228

BVDAR 54 0,00 6,00 1,1296 1,15000

Manajerial 54 0,00 1,00 0,4074 0,49597 Valid N (listwise) 54

mengidentifikasikan bahwa kebijakan antara satu perusahan dengan perusahaan yang lain mempunyai perbedaan yang cukup tinggi.

4.1.2. Pertumbuhan Perusahaan

Dalam penelitian ini pertumbuhan perusahaan ditunjukkan dengan nilai Tobin's Q, dimana perusahaan dikatakan tumbuh jika nilai Tobin's Q lebih besar atau sama dengan 1, dan dikatakan tidak tumbuh jika mempunyai nilai lebih kecil dari 1.

Tabel 4.2 menyajikan sampel pertumbuhan perusahaan, terlihat dari 54 perusahaan hampir semuanya memiliki nilai Tobin's Q lebih besar 1, walaupun masih terdapat beberapa perusahaan yang Memiliki nilai Tobin's Q lebih kecil dari 1. Hal ini berarti perusahaan manufaktur di Indonesia mengalami pertunibuhan.

[image:63.595.144.490.554.754.2]Tobin's Q terendah dalam sampel ini oleh PT. Andhi Chandra Automotive Tbk (-2,3), sedangkan Tobin's Q tertinggi diperoleh PT PT. Astra International Tbk (8.61).

Tabel 4.2. Ranking Rata-rata Tobin's Q Perusahaan (Tahun 2003-2005)

No Nama Emiten Code Tobin's Q

1 PT. Andhi Chandra Automotive P Tbk ACAP -2,30 2 PT. Beton Jaya Manunggal Tbk BTON -1,89 3 PT. Lion Metal Works Tbk LION -1,27 4 PT. Ultra Jaya Milk Tbk ULTJ -0,78

5 PT. Colorpark Indonesia Tbk CLPI -0,75

6 PT. Summitplast Tbk SMPL -0,55

7 PT. Ekadharma Tape Ind. Tbk EKAD -0,39

8 PT. Arwana Citramulya Tbk ARNA -0,33

9 PT. Selamat Sempuma Tbk SMSM -0,22

Lanjutan Tabel 4.2

14 PT. Cahaya Kalbar Tbk CEKA 0,70

15 PT. Bristol-Meyers Squibb Ind Tbk SQBB 0,76

16 PT. Kageo Igar Jaya Tbk IGAR 0,80

17 PT. Sumi Indo Kabel Tbk IKBI 0,83

18 PT. Goodyear Indonesia Tbk GDYR 0,83 19 PT. Surya Toto Indonesia Tbk TOTO 0,84 20 PT. Unggul Indah Cahaya Tbk UNIC 0,97 21 PT. Intanwijaya International Tbk INCI 1,00

22 PT. Sucaco Tbk SCCO 1,05

23 PT. Sari Husada Tbk SHDA 1,12

24 PT. Sorini Corporation Tbk SOBI 1,19

25 PT. Kimia Farina Tbk KAEF 1,34

26 PT. Pan Brothers tex Tbk PBRX 1,46

27 PT. Tirta Mahakam Resources Tbk TIRT 1,50

28 PT. Delta Djakarta Tbk DLTA 1,55

29 PT. Lion Mesh P Tbk LMSH 1,57

30 PT. Tunas Baru Lampung Tbk TBLA 1,58 31 PT. Jaya Pari Steel Corp Ltd Tbk JPRS 1,69

32 PT. Prima Alloy Steel Tbk PRAS 1,85

33 PT. Multi Bintang Indonesia Tbk MLB1 1,95

34 PT. Mandom Indonesia Tbk TCID 1,95

35 PT. Aqua Golden Mississipi Tbk AQUA 2,42

36 PT. Merek Indonesia Tbk MERK 2,46

37 PT. Indospring Tbk INDS 2,50

38 PT. Dynaplast Tbk DYNA 3,00

39 PT. Sepatu Bata Tbk BATA 3,06

40 PT. Trias Sentosa Tbk TRST 3,15

41 PT. Mayora Indah Tbk MYOR 3.42

42 PT. Tembaga Mulia Semen Tbk TBMS 3,45 43 PT. Asahimas Flat Glass Tbk AMFG 3,59

44 PT. Kalbe Farma Tbk KLBF 3,61

45 PT. Astra Otoparts Tbk AUTO 3,64

46 PT. Unilever Indonesia Tbk UNVR 4,24

47 PT. Gajah Tunggal Tbk GJTL 4,46

48 PT. Tempo Scan Pacific Tbk TSPC 4,64 49 PT. Indofood Sukses Makmur Tbk INDF 5,11 50 PT. Indocement Tunggal Prak-arsa. INTP 6,00

51 PT. Semen Gresik Tbk SMGR 6,42

52 PT. HM. Sampoerna Tbk HMSP 6,46

53 PT. Gudang Garam Tbk GGRM 7,65

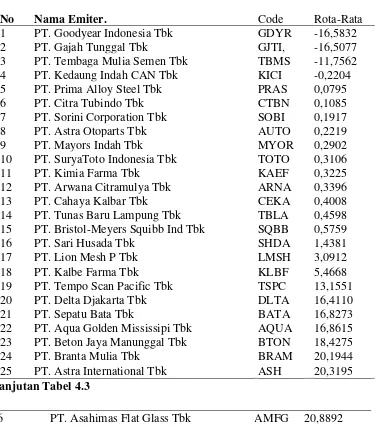

Kebijakan deviden dalam penelitan ini digunakan dengan menggunakan rumus Dividend Payout. Tabel 4.3 menyajikan Dividend Payout perusahaan selama 3 tahun dari 54 perusahaan dimana kebijakan dividen diukur dengan dividen payout. PT. Goodyear Indonesia memiliki dividend payout yang paling rendah sebesar 16.5832 dan PT. Ultra Jaya Milk Tbk memiliki nilai Dividend Payout tertinggi (298.655).

Tabel 4.3. Ranking Rata-Rata Dividend Payout Perusahaan (Tahun 2003-2005)

No Nama Emiter. Code Rota-Rata

1 PT. Goodyear Indonesia Tbk GDYR -16,5832 2 PT. Gajah Tunggal Tbk GJTI, -16,5077 3 PT. Tembaga Mulia Semen Tbk TBMS -11,7562 4 PT. Kedaung Indah CAN Tbk KICI -0,2204 5 PT. Prima Alloy Steel Tbk PRAS 0,0795 6 PT. Citra Tubindo Tbk CTBN 0,1085 7 PT. Sorini Corporation Tbk SOBI 0,1917 8 PT. Astra Otoparts Tbk AUTO 0,2219

9 PT. Mayor