TINJAUAN EKONOMI REGIONAL

TRIWULAN III 2010

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan anugerah-Nya sehingga publikasi Tinjauan Ekonomi Regional (TER) triwulan III 2010 dapat diterbitkan. Penyusunan publikasi TER dimaksudkan untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian nasional dalam perspektif regional sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Selain itu, TER juga ditujukan sebagai bahan informasi ekonomi daerah ataupun masukan bagi stakeholders terkait.

Perkembangan ekonomi di berbagai daerah pada triwulan III 2010 menguatkan indikasi meningkatnya pertumbuhan ekonomi nasional. Pendorong pertumbuhan berasal dari investasi swasta yang meningkat dan masih tingginya permintaan domestik. Peningkatan investasi swasta ini berkaitan dengan membaiknya pandangan dunia internasional terhadap iklim investasi di Indonesia dan perkembangan pembangunan infrastruktur. Secara umum, kinerja perekonomian wilayah Jakarta, Jawa-Bali-Nusa Tenggara dan Kalimantan dapat tetap tumbuh di atas 6,0%. Sementara itu, tekanan inflasi mulai meningkat terutama bersumber dari gangguan pasokan bahan makanan yang dipengaruhi oleh anomali cuaca dan kenaikan ongkos kirim barang di tengah permintaan yang menguat seiring adanya faktor musiman hari raya keagamaan dan masa liburan sekolah.

Prospek perekonomian daerah Triwulan IV 2010 menyatakan indikasi bahwa ekonomi nasional akan tumbuh di atas 6%. Dampak kenaikan tarif dasar listrik (TDL) terhadap kinerja sektor industri pengolahan secara umum relatif minimal. Namun masih terdapat risiko potensi peningkatan tekanan inflasi, yang berasal dari gangguan pasokan dan distribusi seiring anomali cuaca menjadi faktor risiko yang membayangi inflasi di berbagai daerah. Gelojak harga bahan makanan semakin mendorong Pemda pentingnya upaya Tim Pengendalian Inflasi Daerah (TPID) dalam mempertahankan stabilitas harga.

Terakhir, kami berharap semoga buku ini bermanfaat dan dapat memberikan masukan bagi berbagai pihak yang membutuhkan. Selanjutnya, kami sangat mengharapkan saran dan kritik untuk perbaikan.

Jakarta, Oktober 2010

DIREKTORAT RISET EKONOMI DAN KEBIJAKAN MONETER

DAFTAR ISI

I. KONDISI PEREKONOMIAN REGIONAL

A. Gambaran Umum ... .... 1

Boks : Langkah-langkah Tim Pengendalian Inflasi Daerah (TPID) dalam Mengendalikan Inflasi ... 4

B. Wilayah Sumatera ... ... 6

C. Wilayah Jakarta ... ... 10

D. Wilayah Jabalnustra ... .... 16

E. Wilayah Kali-Sulampua ... .... 20

II. PROSPEK EKONOMI DAN INFLASI REGIONAL…... .... 24

III. ISU STRATEGIS Dampak Kenaikan Tarif Dasar Listrik (TDL) terhadap Sektor Industri Pengolahan ... 26

IV.TANTANGAN DAN KEBIJAKAN KE DEPAN ... 27

Informasi lebih lanjut dapat menghubungi : Biro Kebijakan Moneter

Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia

Menara Sjafruddin Prawiranegara Lt. 19 Kompleks Bank Indonesia

Jl MH Thamrin No. 2 Jakarta Ph. 021-381-8161, 8868 Fax. 021-386-4929,345-2489 Email : [email protected]

I. KONDISI PEREKONOMIAN REGIONAL1 A. Gambaran Umum

Pertumbuhan ekonomi daerah mengkonfirmasi perkembangan ekonomi nasional yang meningkat. Wilayah Sumatera dan Sulampua diperkirakan terjadi peningkatan pertumbuhan ekonomi, bersumber dari membaiknya kinerja perkebunan dan pertambangan terutama dipengaruhi oleh peningkatan harga. Sementara itu, ekonomi Jakarta, Jabalnustra, dan Kalimantan diperkirakan masih dapat tumbuh cukup tinggi - di atas 6% - terutama dipengaruhi oleh meningkatnya kinerja sektor industri pengolahan dan sektor bangunan.

Dari sisi permintaan, membaiknya kinerja perekonomian daerah secara umum didukung oleh meningkatnya konsumsi dan investasi. Konsumsi rumah tangga masih tumbuh tinggi di berbagai daerah sejalan membaiknya daya beli dan terjaganya optimisme masyarakat. Konsumsi Pemda meningkat didukung realisasi belanja APBD yang mengalami percepatan dan relatif meningkat dibanding periode tahun 2009, sementara itu realisasi belanja APBN cenderung melambat pada periode yang sama. Membaiknya realisasi APBD terutama terjadi di Jabalnustra dan Jakarta yang rata-rata telah terealisasi di atas 50%.

Investasi swasta di berbagai daerah diperkirakan mengalami peningkatan terutama di Jakarta dan Jabalnustra. Namun, dukungan infrastruktur yang belum memadai, khususnya jalan dan listrik, menjadi tantangan bagi kesinambungan peningkatan investasi. Perkembangan proyek pengadaan listrik 10.000 MW realisasinya masih rendah terutama di luar Jawa. Perkembangan pembangunan jalan tol, dari 25 rencana proyek yang ada, baru 2 yang sudah beroperasi dan 4 proyek yang masuk tahap konstruksi.

Walaupun relatif melambat, ekspor daerah diperkirakan masih tumbuh tinggi. Berlanjutnya pemulihan ekonomi global berdampak positif pada kinerja ekspor Jakarta dan Jabalnustra terutama untuk produk manufaktur (besi/baja, kertas, dan peralatan otomotif). Sementara itu, ekspor komoditas berbasis SDA (perkebunan dan tambang) di Kali-Sulampua dan Sumatera mengalami perlambatan yang dipengaruhi

mendukung. Sementara itu, impor diperkirakan juga masih tetap tumbuh tinggi, meskipun pada Tw III 2010 lebih lambat dibandingkan dengan Tw II 2010. Kuatnya permintaan domestik dan ekspor menjadi sumber tetap tingginya pertumbuhan impor.

Di sisi sektoral, pertumbuhan ekonomi di berbagai daerah terutama didukung oleh meningkatnya kinerja sektor industri, bangunan, dan pertanian. Sektor industri pengolahan di Jabalnustra diperkirakan tumbuh meningkat didorong kuatnya permintaan domestik dan ekspor. Sektor industri pengolahan diperkirakan meningkat disertai dengan kredit ke sektor industri yang cenderung meningkat di hampir seluruh wilayah. Di Jabalnustra, peningkatan kinerja industri mesin dan alat angkutan dipicu oleh tingginya permintaan kendaraan bermotor dan permintaan ekspor TPT yang tetap tinggi. Di Banten, meningkatnya permintaan ekspor baja dan domestik mendorong industri baja untuk merealisasikan perluasan produksi. Industri diperkirakan masih dapat merespons meningkatnya permintaan. Meningkatnya kapasitas utilisasi mendorong industri untuk merealisasikan investasinya. Berdasarkan hasil kegiatan liaison di berbagai daerah mengindikasikan adanya peningkatan kapasitas utilisasi sejak awal tahun sehingga mendorong pelaku usaha untuk melakukan investasi dalam rangka meningkatkan kapasitas produksinya. Hasil survei Bank Indonesia (lihat Bab Issue Strategis) mengindikasikan dampak kenaikan TDL relatif minimal. Pelaku usaha cenderung memilih untuk mengurangi margin usaha sebagai respons kenaikan biaya produksi (sekitar 8%) daripada menaikkan harga jual. Sebanyak 1/3 resonden yang tidak menaikan harga jual saat ini berencana menaikkan harga jual produk setidaknya pada awal 2011. Meningkatnya investasi bangunan diperkirakan mendorong sektor bangunan. Investasi bangunan berupa pembangunan oleh swasta maupun pembangunan infrastruktur, antara lain megaproyek Sumatera terkait PON 2010 di Riau, Sea Games 2011 di Sumatera Selatan, dan pembangunan Tanjung Api-Api di Sumatera Selatan; pembangunan pembangkit listrik 10.000 mW 2010-2011; Jalan Tol Ciawi – Sukabumi; pembangunan beberapa proyek pembangkit listrik di zona Sulampua; perluasan areal tambang tembaga dan peningkatan kapasitas industri pengolahan kayu di Papua; dan kelanjutan pembangunan jalan Trans Sulawesi (poros Makassar– Parepare).

Sementara itu, sektor pertanian di hampir seluruh daerah cenderung melambat. Produktivitas tanaman bahan makanan (tabama) yang menurun akibat

meningkatnya serangan hama di berbagai sentra produksi di Jawa Barat, Jawa Timur, dan Bali berpengaruh negatif pada kinerja sektor pertanian secara keseluruhan. Produksi hasil perkebunan (tandan buah segar (TBS), karet alam, kakao) di Sumatera dan Kali-Sulampua relatif menurun. Selain dipengaruhi oleh berakhirnya masa panen, hasil produksi tidak optimal karena faktor tingginya curah hujan.

Gangguan pasokan bahan makanan dan kenaikan ongkos kirim barang, menjadi sumber penyebab inflasi di berbagai daerah sepanjang Tw III 2010 ditengah permintaan yang menguat seiring adanya faktor musiman hari raya keagamaan dan masa liburan sekolah. Inflasi IHK di seluruh wilayah meningkat, di awal triwulan. Secara umum kenaikan inflasi tertinggi terjadi pada bulan Juli, akibat berkurangnya pasokan dari sentra produksi. Terbatasnya hasil produksi bumbu-bumbuan dan sayuran, mendorong berbagai daerah di luar Jawa (terutama Sumatera) melakukan pembelian langsung ke sentra produksi di Jawa, sehingga pasokan sentra ke Jakarta menjadi semakin terbatas. Inflasi administered price di daerah bersumber dari kenaikan TDL dan biaya STNK. Selain itu, naiknya tarif pengiriman barang di pelabuhan laut (Tanjung Perak) yang mulai berlaku pada 1 Agustus 2010 menjadi salah satu faktor penting yang mendorong mendorong kenaikan inflasi di Balnustra dan Kali-Sulampua. Koreksi harga pada akhir Triwulan III 2010, terutama pada komoditas hortikultura seiring dengan membaiknya pasokan, berpengaruh pada melambatnya laju inflasi di sebagian besar Sumatera.

Gelojak harga bahan makanan pada triwulan III 2010, mendorong Pemda semakin menyadari pentingnya upaya Tim Pengendalian Inflasi Daerah (TPID). Dalam mempertahankan stabilitas harga, berbagai upaya telah dilakukan oleh TPID, yang saat ini telah terbentuk di 45 kota, antara lain (1) penguatan distribusi, pasokan, dan pembentukan ekspektasi, (2) penguatan koordinasi dengan inspeksi langsung ke pasar tradisional bersama dengan Menteri atau unsur kementerian terkait, dan (3) langkah strategis lainnya seperti Pemilihan stabilitas harga sebagai parameter utama kesuksesan Kepala Daerah (Sumut) dan mempersiapkan kajian dan kerjasama pengembangan daerah sentra produksi komoditas bahan makanan strategis.

Boks : Langkah-langkah Tim Pengendalian Inflasi Daerah (TPID) dalam Mengendalikan Inflasi

Dalam rangka mengendalikan tekanan inflasi di daerah, TPID terus melakukan langkah-langkah untuk memperlancar pasokan dan distribusi. Gelojak harga bahan makanan pada triwulan III 2010, mendorong Pemda semakin menyadari pentingnya upaya TPID, yang saat ini telah terbentuk di 45 kota. Dalam mempertahankan stabilitas harga, berbagai upaya telah dilakukan oleh TPID, antara lain rangka memperlancar distribusi, ketersediaan pasokan, dan pembentukan ekspektasi; penguatan koordinasi; dan langkah strategis lainnya. Dalam hal memperlancar distribusi, ketersediaan pasokan, dan pembentukan ekspektasi langkah-langkah yang ditempuh di daerah antara lain, (1) intensifikasi sosialisasi kondisi pasokan dan distribusi, serta kebijakan terkait komoditas strategis kepada masyarakat; (2) percepatan distribusi Raskin, menjaga kelancaran arus barang di pelabuhan utama, dan intensifikasi pengawasan distribusi barang; dan (3) mempengaruhi ekspektasi masyarakat melalui komunikasi media yang intensif dan pemantauan harga langsung di pasar menjadi alat utama; penyelenggaraan pasar murah dan operasi pasar. Dalam hal penguatan koordinasi langkah-langkah yang ditempuh di daerah antara lain, (1) inspeksi langsung ke pasar tradisional bersama dengan Menteri atau unsur kementerian terkait (antara lain di Sumatera Utara inspeksi bersama 7 menteri dan Jawa Barat inspeksi bersama Mendag); (2) rapat koordinasi lintas TPID dalam satu wilayah (Jateng, Jatim, Jabar) untuk kliring atau pertukaran informasi/data melalui sarana

mailing list (Sumsel); dan (3) koordinasi kebijakan lintas instansi dalam rangka

persiapan hari raya Idul Fitri (DKI Jakarta). Sementara langkah strategis lainnya antara lain (1) Stabilitas harga dijadikan sebagai parameter utama kesuksesan Kepala Daerah di Sumatera Utara dan (2) mempersiapkan kajian dan kerjasama pengembangan daerah sentra produksi komoditas bahan makanan strategis. Tantangan yang masih dihadapi oleh TPID berupa koordinasi yang lebih solid antar TPID dan peningkatan peran Tim Pengendalian Inflasi (TPI) Pusat. Koordinasi antar TPID menjadi sangat penting karena adanya ketergantungan pasokan antar daerah dan karakteristik konsumsi daerah yang berbeda, hal ini disebabkan oleh (1) permintaan konsumsi masyarakat lokal yang belum dapat diimbangi oleh kapasitas produksi lokalnya; (2) belum adanya informasi pasokan dan harga antar daerah yang terintegrasi; (3) struktur pasar beberapa komoditas yang masih terdistorsi; (4) ekspektasi masyarakat terhadap tingginya harga

kebutuhan pokok, serta rentannya pengaruh isu pasokan bahan makanan dalam mempengaruhi harga (misal isu pembatasan pasokan impor daging sapi); (5) belum adanya lembaga daerah yang berperan sebagai penyangga pasokan (buffer

stock) yang dapat lebih fleksibel menjaga ketersediaan pasokan sesuai

karakteristik daerah (misal preferensi masyarakat Kalimantan yang lebih memilih utk mengkonsumsi beras lokal jenis premium seperti siam atau unus); (6) harga yang terbentuk di pasar induk Jakarta menjadi referensi harga di daerah. Di sisi lain, Jakarta memiliki ketergantungan pasokan dari sentra produksi. Dalam hal koordinasi dan mekanisme kerja TPID, masih terdapat beberapa tantangan antara lain (1) Masih lemahnya koordinasi kerja antara TPI dengan TPID (terutama karena belum adanya SOP hubungan TPI dan TPID); (2) Terbenturnya beberapa rekomendasi TPID dengan peraturan pemerintah serta masalah ketersediaan anggaran (misal usulan penyediaan stok beras premium terkendala oleh aturan Bulog Kalimantan yang hanya menangani beras raskin); (3) Persepsi yang masih berbeda antar anggota TPID dalam menyikapi perkembangan harga di daerah, serta kejelasan peran dan fungsi masing-masing instansi dalam kerangka upaya pengendalian harga; dan (4) Peran BI untuk mendorong kegiatan TPID masih dominan, sehingga kesinambungan kegiatan/program upaya pengendalian inflasi masih tergantung inisiatif KBI.

Prospek perekonomian daerah Triwulan IV 2010 menguatkan indikasi perkiraan pertumbuhan ekonomi nasional yang tumbuh di atas 6%, namun masih terdapat risiko potensi tekanan inflasi. Perekonomian Jakarta, sebagian besar Jabalnustra dan Sulampua diperkirakan tumbuh pada kisaran di atas 6%, sementara ekonomi Sumatera diperkirakan tumbuh moderat di kisaran 5%. Hal ini dipengaruhi oleh menguatnya kinerja investasi, yang ditopang oleh tingginya kinerja konsumsi dan ekspor. Secara sektoral, kinerja sektor industri pengolahan diperkirakan masih membaik. Inflasi di berbagai daerah pada akhir tahun 2010 secara agregat diperkirakan dapat mencapai 6%. Balnustra diperkirakan mengalami inflasi tertinggi akibat penurunan produksi tabama secara signifikan di NTT. Secara umum, gangguan pasokan dan distribusi seiring anomali musim menjadi faktor risiko yang membayangi inflasi di berbagai daerah.

B. Wilayah Sumatera

Pertumbuhan ekonomi wilayah Sumatera pada triwulan III 2010 diperkirakan mengalami percepatan. Pertumbuhan ekonomi Sumatera meningkat dari 5,1% menjadi 5,4% (yoy), berada di atas proyeksi triwulan sebelumnya. Hal tersebut didorong oleh tetap tingginya permintaan produk industri pengolahan yang berbasis komoditas primer, yang ditunjukkan oleh harga komoditas unggulan yang terus membaik di pasar dunia. Peningkatan pertumbuhan ekonomi terjadi di zona Sumbagteng dari 4,2% pada triwulan II 2010 menjadi 4,9% (yoy) dan zona Sumbagsel dari 5,6% menjadi 5,8% (yoy). Sementara Zona Sumbagut mengalami pertumbuhan yang relatif konstan di sekitar 5,9% (yoy).

Tabel 1

Pertumbuhan PDRB di Sumatera

Sumber: Badan Pusat Statistik Daerah (diolah) * Angka sementara

P Angka perkiraan Bank Indonesia

Dari sisi permintaan, membaiknya kinerja perekonomian Sumatera terutama didorong oleh konsumsi rumah tangga dan investasi, sementara ekspor masih kuat. Konsumsi rumah tangga tumbuh tinggi, yang didukung oleh perbaikan harga komoditas dunia untuk beberapa komoditas unggulan Sumatera, seperti CPO dan karet. Selain itu, kegiatan investasi yang cukup tinggi pada sektor bangunan didorong oleh percepatan realisasi fiskal dan pembangunan infrastruktur.

2008 1* 2* 3* 4* 2009* 1*

Sumatera 4.9 2.9 2.9 3.6 4.2 3.4 5.0 5.1 5.4

Sumatera Bag. Utara 3.3 1.1 1.3 3.5 3.9 2.4 5.0 5.9 5.6

1 NAD (5.3) (9.5) (8.5) (1.8) (2.0) (5.6) 1.3 3.5 3.3

2 Sumatera Utara 6.4 4.6 4.6 5.1 5.7 5.0 6.2 6.6 6.7

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.5 4.2 4.9

1 Sumatera Barat 6.4 5.8 5.0 5.1 0.9 4.2 3.2 4.8 6.0

2 Riau 5.7 5.1 2.1 1.5 3.0 2.9 2.8 2.1 3.2

3 Kepulauan Riau 6.6 0.5 2.3 3.5 7.7 3.5 9.3 7.4 6.8

4 Jambi 7.2 8.0 6.5 5.5 5.7 6.4 6.2 6.9 7.2

Sumatera Bag. Selatan 5.1 2.8 4.5 4.9 5.2 4.4 5.9 5.5 5.8

1 Sumatera Selatan 5.0 2.6 4.0 4.4 5.3 4.2 5.6 5.7 5.9 2 Bangka Belitung 4.5 (0.5) 2.4 5.3 6.8 3.5 7.2 6.0 5.5 3 Lampung 5.3 4.3 6.0 6.0 4.0 5.1 5.6 5.1 5.6 4 Bengkulu 5.4 1.5 4.5 2.8 7.5 4.0 7.4 5.5 6.0 3P 2* 2010 2009

Tabel 2

Pertumbuhan Ekonomi Sektoral Sumatera

Sumber: Badan Pusat Statistik Daerah (diolah) * Angka sementara

P Angka perkiraan Bank Indonesia

Dari sisi penawaran, beberapa sektor tradables mulai menunjukkan arah pertumbuhan yang meningkat. Kinerja sektor pertanian meningkat didukung oleh harga produk perkebunan yang masih tinggi, namun terdapat risiko faktor alam yaitu masih tingginya curah yang mengganggu musim tanam dan mengubah siklus biologis dan produksi tanaman. Dampak iklim mempengaruhi kinerja industri-industri terkait (CPO, crumb rubber, dan peleburan timah) karena menipisnya suplai bahan baku yang berasal dari sektor pertanian maupun pertambangan. Sektor pertambangan masih turun seiring menipisnya cadangan minyak. Sektor bangunan meningkat didorong oleh percepatan realisasi fiskal dan pembangunan infrastruktur.

Grafik 1

Penjualan Semen di Sumatera

Sumber: CEIC

Grafik 2

Nilai Tukar Petani Beberapa Provinsi di Sumatera

Sumber: Badan Pusat Statistik

-10 -5 0 5 10 15 20 25 0 500 1,000 1,500 2,000 2,500 3,000

I II III IV I II III IV I II III

2008 2009 2010

Volume (rb ton) pertumbuhan (yoy) - RHS

Konsumsi Semen Sumatera

94 96 98 100 102 104 106 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2009 2010

Sumbagut Sumbagteng Sumbagsel indeks

Grafik 3

Indeks Keyakinan Konsumen di Sumatera Perkembangan Ekspor Sumatera Grafik 4

Sumber: Badan Pusat Statistik (diolah)

Perkembangan kegiatan intermediasi perbankan di Sumatera hingga triwulan III 2010 (Agustus 2010) meningkat dengan kualitas kredit yang tetap baik. Penghimpunan DPK tercatat meningkat 10,3% (yoy) menjadi sebesar Rp263,4 triliun,

atau tumbuh lebih cepat dibandingkan triwulan I 2010. Penyaluran

kredit/pembiayaan sampai bulan Agustus 2010 tercatat sebesar Rp219,1 triliun atau tumbuh 21,0% (yoy) relatif sama dengan pertumbuhan triwulan II 2010 (20,9%, yoy). Penyaluran kredit modal kerja mempunyai pangsa terbesar yang kemudian diikuti oleh kredit konsumsi dan kredit investasi. Dengan perkembangan kedua hal di atas,

Loan to Deposit Ratio (LDR) wilayah Sumatera mengalami peningkatan dari 80,5% di

triwulan II 2010 menjadi 83,2%. Hal positif lainnya, kualitas kredit masih relatif baik sebagaimana tercermin dari persentase rasio Non Performance Loan (NPL) di wilayah Sumatera yang relatif rendah (3,1%).

Grafik 5

Perkembangan DPK di Sumatera

Grafik 6

Perkembangan Kredit Perbankan di Sumatera

Realisasi belanja pemerintah daerah wilayah Sumatera diperkirakan masih terbatas. Indikasi tersebut terlihat pada tingginya peningkatan jumlah simpanan pemerintah daerah di perbankan pada periode triwulan IV 2009 hingga triwulan III 2010 terutama pada provinsi-provinsi di Zona Sumbagteng maupun Zona Sumbagsel. Hingga triwulan II 2010, realisasi belanja terbesar pada Zona Sumbagsel

50 60 70 80 90 100 110 120 130 140 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9* 2009 2010 Indeks

Indeks Keyakinan Konsumen

Mdn Pdg Plmbg Pk.Pinang Bdl -40 -30 -20 -10 0 10 20 30 40 50 0 1000 2000 3000 4000 5000 6000 7000 8000 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 2008 2009 2010 %, yoy ribu ton

Volume Ekspor Pertumbuhan

150 170 190 210 230 250 270 0 5 10 15 20 25 I II III IV I II III* 2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy)

DPK_Sumatera 0 5 10 15 20 25 30 35 40 0 50 100 150 200 250

IV I II III IV I II III IV I II III*

2007 2008 2009 2010

Perkembangan Kredit Wilayah Sumatera

sebesar 29,48% yang menunjukkan lebih meratanya pengeluaran pemerintah pada setiap periode dalam tahun 2010 dibanding zona lainnya. Sedangkan realisasi belanja terkecil terjadi di Zona Sumbagut yaitu sebesar 15,59%. Menurut provinsi, realisasi belanja terbesar dicapai oleh provinsi Lampung yaitu sebesar 36,28%, yang kemudian diikuti oleh provinsi Jambi dan Sumatera Barat masing-masing sebesar 34,20% dan 33,23%.

Inflasi Wilayah Sumatera sempat melonjak pada awal triwulan III 2010 karena tekanan volatile food dan tariff pengiriman barang. Perkembangan harga bumbu-bumbuan seperti cabe merah masih cenderung tinggi karena permintaan yang meningkat terutama menjelang bulan puasa. Kenaikan inflasi di zona Sumatera Bagian Utara dipengaruhi oleh kenaikan biaya pengiriman barang melalui laut akibat tingginya permintaan pengiriman barang menjelang bulan puasa. Biaya pengiriman dari Pelabuhan Tanjung Priok, Jakarta ke Pelabuhan Belawan, Medan menurut informasi Asosiasi mengalami kenaikan hingga 100%. Namun, mulai akhir Juli 2010 terdapat faktor positif dengan mulai masuknya pasokan cabe merah dari sentra produksi lokal (Tanah Karo) dan sentra produksi lokal di Kabupaten Kerinci, yang turut memengaruhi perlambatan inflasi di zona ini. Kegiatan operasi pasar, pemantauan langsung Kepala Daerah ke pasar, dan pasar murah, turut berpengaruh positif terhadap turunnya tekanan inflasi.

Grafik 7

Perkembangan Inflasi di Sumatera

Grafik 8

Komparasi Inflasi Kota di Sumatera

Sumber: Badan Pusat Statistik (diolah) Sumber: Badan Pusat Statistik (diolah)

0 2 4 6 8 10 12 14 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2008 2009 2010 %, yoy Sumatera NASIONAL 0 2 4 6 8 Banda Aceh Lhokseumawe Pdg Sidempuan Dumai Palembang Pmtg Siantar Pekanbaru Padang Batam Medan Tj. Pinang Sibolga Bandar Lampung Bengkulu Pkl. Pinang Jambi %, yoy Nasional

C. Wilayah Jakarta

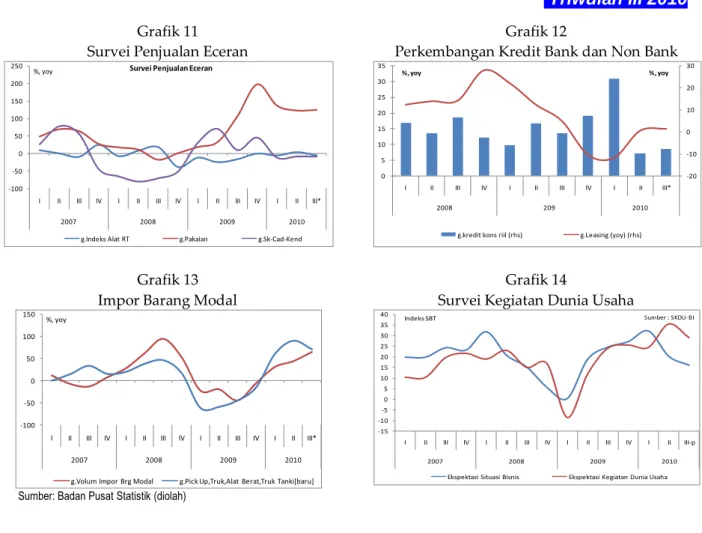

Perekonomian Jakarta pada triwulan III 2010 diperkirakan tetap tumbuh di atas 6,0% (yoy). Meningkatnya kinerja investasi, dan konsumsi rumah tangga yang masih kuat, serta membaiknya kinerja ekspor menjadi faktor yang mendorong perekonomian Jakarta tetap tumbuh tinggi. Peningkatan kinerja investasi diindikasikan dari kenaikan volume impor barang modal, meningkatnya konsumsi semen, naiknya pendaftaran alat berat, dan optimisme pelaku bisnis yang semakin membaik sebagaimana ditunjukkan pada hasil Survei Kegiatan Dunia Usaha. Respons investasi swasta terhadap meningkatnya permintaan domestik terlihat antara lain dari meningkatnya pasokan properti untuk residensial dan komersial – ruang kantor, pusat belanja, dan kawasan industri. Realisasi pembangunan infrastruktur pemerintah diperkirakan akan meningkat memasuki triwulan III, bahkan berpotensi lebih tinggi dari tahun sebelumnya. Pembangunan infrastuktur terus berlanjut antara lain pembangunan/ penambahan infrastruktur transportasi (jalan layang, jembatan, perbaikan jalan, dan penambahan armada bus trans Jakarta), normalisasi saluran air, melanjutkan pembangunan banjir kanal timur, dan pembangunan rumah susun sewa. Selain itu, Pemprov. DKI Jakarta terus melakukan pembenahan mengenai perizinan usaha investasi, baik penanaman modal dalam negeri (PMDN) maupun penanaman modal asing (PMA). Pemprov. DKI Jakarta menargetkan sekitar bulan Agustus-September 2010 peluncuran secara resmi Sistem Perizinan Satu Pintu.

Konsumsi rumah tangga didukung oleh daya beli masyarakat dan optimisme ke depan yang masih baik. Menguatnya konsumsi rumah tangga diindikasikan oleh peningkatan penjualan barang tahan lama (durables) terutama mobil/motor yang meningkat signifikan, dan adanya peningkatan konsumsi energi (listrik rumah tangga). Selain itu, hasil survei yang dilakukan Bank Indonesia, antara lain Survei Penjualan Eceran (SPE) dan Survei Konsumen (SK) juga mendukung indikasi menguatnya konsumsi rumah tangga. Indeks penjualan barang eceran hasil SPE terhadap barang-barang durable (pakaian, alat rumah tangga, dan alat tulis) maupun makanan meningkat, yang didukung oleh keyakinan konsumen bahwa saat ini merupakan waktu yang tepat untuk pembelian barang tahan lama. Peningkatan daya beli berasal dari peningkatan gaji professional dan gaji ke-13. Gaji professional tahun 2010 meningkat sekitar 5% hingga 15%. Peningkatan tersebut lebih tinggi dibandingkan tahun 2009. Sementara gaji ke-13 diterima oleh pegawai di Pemprov DKI sebanyak 70.133 PNS, 13.088 CPNS dan 3.413 PTT. Kenaikan konsumsi juga

didorong oleh transaksi di Pekan Raya Jakarta (PRJ) yang mencapai Rp 3,1 triliun, naik cukup signifikan dibandingkan tahun lalu yang hanya Rp 2,64 triliun. Sejalan dengan itu, jumlah pengunjung PRJ juga meningkat hingga 3,5 juta pengunjung, dibandingkan tahun lalu yang hanya 3,1 juta pengunjung.

Kegiatan ekspor impor masih baik, seiring permintaan eksternal yang masih kuat. Ekspor ke negara-negara Amerika dan Asia masih mengalami peningkatan, sementara ekspor ke Eropa mengalami perbaikan. Permintaan global tercermin dari tendensi order luar negeri yang terus naik (hasil survei Indeks Tendensi Bisnis BPS).. Di sisi lain, impor sedikit melambat, yang mengindikasikan kebutuhan dalam negeri dapat dipenuhi oleh industri domestik. Sebagaimana tercermin dari kapasitas terpakai industri yang meningkat.

Tabel 3

Perkembangan PDRB Sisi Permintaan di Jakarta (%, yoy)

Pertumbuhan Triwulan II 2010 merupakan angka perkiraan Bank Indonesia

Grafik 9

Konsumsi Listrik Rumah Tangga di Jakarta

Grafik 10

Pendaftaran Mobil Baru di Jakarta

Sumber: PLN Distribusi Jakarta (diolah) Sumber: Dinas Pelayanan Pajak DKI Jakarta

I II III* IV* I* II* Proyeksi Tw

III-p Konsumsi 7,5 6,2 6,5 6,7 6,7 6,5 5,2 6,2 6.0 - 6.4 Investasi 8,5 1,3 3,2 3,2 3,3 2,8 7,4 8,5 7.6 - 8.0 Ekspor 4,6 -0,5 -0,7 -1,0 3,1 0,2 1,6 5,9 1.9 - 2.3 Impor 27,6 -1,0 -4,4 -4,5 2,7 -1,8 1,4 6,8 1.9 - 2.3 P D R B 6,2 5,2 4,9 5,0 5,0 5,0 6,2 6,5 6.3 - 6.7

* angka sementara BPS DKI Jakarta

2008* 2009* 2009

DKI

2010 0 2 4 6 8 10 12 14 1500 1700 1900 2100 2300 2500 2700 2900 3100I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010

%, yoy Juta Kwh

Kons Listrik RT g.Kons Listrik RT (rhs)

Sumber : PLN, diolah -100 -50 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II III*

2007 2008 2009 2010

%, yoy

g.Pendaftaran Mobil Baru g.Pendaftaran Motor Baru Sumber: Dinas Pelayanan Pajak Jakarta

Grafik 11 Survei Penjualan Eceran

Grafik 12

Perkembangan Kredit Bank dan Non Bank

Grafik 13 Impor Barang Modal

Sumber: Badan Pusat Statistik (diolah)

Grafik 14

Survei Kegiatan Dunia Usaha

Di sisi penawaran, kinerja sektor keuangan, perdagangan, dan industri diperkirakan meningkat. Sektor keuangan yang meningkat ditandai dengan meningkatnya pertumbuhan pembiayaan bank (kredit bank) dan non bank, serta kegiatan pasar saham. Kredit bank telah tumbuh meningkat dibandingkan akhir triwulan II 2010 terutama pada pembiayaan sektor industri, perdagangan, bangunan, dan jasa dunia usaha. Sektor perdagangan masih tumbuh baik, seiring pengiriman barang domestik yang menjelang Ramadhan dan Lebaran. Indikasi perkembangan sektor ini terlihat dari meningkatnya arus pengiriman barang melalui Pelabuhan Tanjung Priok dan tingkat kunjungan wisatawan ke Jakarta. Sektor industri meningkat, sejalan dengan permintaan dalam negeri maupun luar negeri yang menguat. Kapasitas terpakai di beberapa industri pada triwulan ini mengalami peningkatan, antara lain industri makanan, besi/baja, semen, kimia, dan alat angkut. Sektor bangunan diperkirakan tumbuh meningkat sejalan dengan meningkatnya investasi. Pembangunan properti untuk hunian (residensial) terus menunjukkan perkembangan yang meningkat seiring naiknya permintaan yang didukung pembiayaan yang cukup terjangkau. Stok properti komersial diperkirakan bertambah dengan selesainya proyek pembangunan kantor, retail,dan apartemen2. Selain itu, pembangunan sarana infrastruktur yang dibangun oleh Pemda turut mendorong

2 Antara lain di perkantoran Gatot Subroto, World Trade Centre 2, Ciputra Office Tower, The Oval, Allianz Tower, dan Tempo Scan; Apartemen Green View -100 -50 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II III*

2007 2008 2009 2010

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Pakaian g.Sk-Cad-Kend

-20 -10 0 10 20 30 0 5 10 15 20 25 30 35

I II III IV I II III IV I II III*

2008 209 2010

%, yoy %, yoy

g.kredit kons riil (rhs) g.Leasing (yoy) (rhs)

-100 -50 0 50 100 150

I II III IV I II III IV I II III IV I II III*

2007 2008 2009 2010

%, yoy

g.Volum Impor Brg Modal g.Pick Up,Truk,Alat Berat,Truk Tanki[baru]

-15 -10 -5 0 5 10 15 20 25 30 35 40

I II III IV I II III IV I II III IV I II III-p

2007 2008 2009 2010

Indeks SBT

Ekspektasi Situasi Bisnis Ekspektasi Kegiatan Dunia Usaha Sumber : SKDU-BI

kinerja sektor bangunan, antara lain pembangunan Banjir Kanal Timur (BKT) dengan pembebasan 46 pemilik lahan yang terkena proyek Kanal Banjir Timur (KBT), di kawasan Marunda, Cilincing, Jakarta Utara dan mengeruk enam sungai.

Tabel 4

Perkembangan PDRB Sisi Penawaran di Jakarta (%, yoy)

Pertumbuhan Triwulan II 2010 merupakan angka perkiraan Bank Indonesia

Grafik 15

Perkembangan Kegiatan Pasar Saham

Grafik 16

Perkembangan Arus Barang

Grafik 17 Kapasitas Utilisasi Industri

Grafik 18

Indeks Produksi Industri

I* II* Proyeksi Tw III Pertanian 0,8 0,8 -0,8 0,7 0,7 0,3 0,5 1,6 (0.8) - (0.4) Pertambangan 0,3 -2,5 -9,9 -2,4 -2,6 -4,3 -0,9 -0,6 0.2 - 0.6 Industri 3,9 1,6 0,1 -0,3 -0,8 0,1 3,0 3,8 3.4 - 3.8 Listrik 6,3 6,1 4,7 4,9 2,7 4,6 4,1 4,8 4.2 - 4.6 Bangunan 7,7 6,3 6,5 6,1 5,9 6,2 6,9 7,3 7.6 - 8.0 Perdagangan 6,7 3,3 3,4 4,4 4,8 4,0 6,8 7,1 6.6 - 7.0 Pengangkutan 14,8 15,7 15,3 15,4 16,2 15,6 14,9 14,6 15.0 - 15.4 Keuangan 4,2 4,5 4,2 3,8 3,4 4,0 4,0 4,3 4.0 - 4.4 Jasa-jasa 6,0 5,8 6,2 6,5 7,4 6,5 6,7 6,6 6.5 - 6.9 PDRB 6,2 5,2 4,9 5,0 5,0 5,0 6,2 6,5 6.3 - 6.7

* angka sementara BPS DKI Jakarta

2008* 2009* II III* 2009 IV* I DKI 2010 -100 -50 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010

%, yoy

Frekuensi Saham Diperdagangkan Nilai Saham Diperdagangkan

-20 -10 0 10 20 30 40 50 60 -30 -20 -10 0 10 20 30 40

I II III IV I II III IV I II III IV I II III*

2007 2008 2009 2010

%, yoy %, yoy

Kereta Api Jawa Angkutan Laut Tanjung Priok-rhs

70 72 74 76 78 80 82 84 86

I II III IV I II III IV I II III IV I II III*

2007 2008 2009 2010 Kapasitas Produksi (%) Sumb * data sementara -4 -2 0 2 4 6 8 10 110 115 120 125 130 135 140

I II III IV I II III IV I II III IV I II III*

2007 2008 2009 2010

Penyaluran kredit perbankan di wilayah Jakarta hingga triwulan III 2010 (posisi Agustus 2010) tumbuh meningkat. Kredit bank di Jakarta tumbuh sebesar 18,0% (yoy) menjadi sekitar Rp803,02 triliun. Sebagian besar kredit perbankan Jakarta diserap oleh sektor industri pengolahan, jasa dunia usaha, dan perdagangan dengan pangsa masing-masing sebesar 18,5%; 13,9%; dan 13,9%. Peran bank sebagai sumber pembiayaan cukup besar dalam perekonomian, yaitu sekitar 30%. Perkembangan kredit yang disalurkan ke tiga sektor utama tersebut menunjukkan perbaikan, sehingga mendorong kredit Jakarta secara keseluruhan meningkat. Kualitas kredit yang disalurkan masih terjaga sebagaimana tercermin dari rasio kredit bermasalah terhadap total kredit yang masih rendah yaitu sebesar 3,1%. Namun, Dana Pihak Ketiga yang dihimpun oleh pihak perbankan hingga Agustus 2010 juga tercatat mengalami perlambatan pertumbuhan. Pada triwulan laporan, DPK tercatat tumbuh 14,1% dibandingkan triwulan II 2010 (17,6%). Dengan perkembangan tersebut, intermediasi perbankan (LDR) meningkat menjadi 76,2% dibanding periode sebelumnya (73,7%).

Grafik 19

Perkembangan DPK di Jakarta

Grafik 20

Perkembangan Kredit di Jakarta

Realisasi belanja pemerintah daerah DKI Jakarta hingga Agustus 2010 mencapai 34,5%. Pencapaian realisasi belanja daerah tersebut meningkat dibandingkan periode yang sama di tahun sebelumnya yang hanya mencapai 33,73%. Terjadi pula peningkatan komposisi anggaran belanja tidak langsung dan belanja langsung dalam APBD DKI 2010, yaitu 31% untuk belanja tidak langsung berbanding 69% untuk belanja langsung. Peningkatan rasio belanja langsung merupakan adanya peningkatan kegiatan, program atau proyek yang dampaknya langsung dirasakan masyarakat Jakarta. Besarnya komposisi belanja langsung itu terbukti dengan alokasi anggaran yang cukup besar di beberapa sektor kegiatan yang menjadi prioritas. Kegiatan yang diprioritaskan yaitu peningkatan sektor infrastruktur seperti peningkatan jumlah ruang terbuka hijau (RTH), pengadaan lahan-lahan fasilitas untuk mempercepat transportasi massal, pembebasan tanah untuk percepatan

150 250 350 450 550 650 750 850 950 1,050 1,150 0 5 10 15 20 25 I II III IV I II III* 2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy) DPK Jakarta 0 5 10 15 20 25 30 35 40 45 0 100 200 300 400 500 600 700 800 900

IV I II III IV I II III IV I II III*

2007 2008 2009 2010

Perkembangan Kredit Wilayah Jakarta

penyelesaian Kanal Banjir Timur, mempercepat penyediaan rumah susun, melakukan renovasi dan rehabilitasi gedung sekolah dan puskemas yang lebih mempunyai fungsi rawat inap. Di sektor kesehatan belanja langsung dialokasikan untuk peningkatan bantuan untuk Jaminan Pemeliharaan Kesehatan Keluarga Miskin (JPK- Gakin), di sektor kebersihan untuk penyediaan fasilitas penanggulangan sampah ibu kota dan di sektor pendidikan untuk pemberian bantuan beasiswa kepada murid berprestasi yang tidak mampu. Sebanyak 13 dinas yang memiliki alokasi anggaran terbesar, terdapat delapan dinas yang telah mencapai penyerapan di atas 25%. Untuk mendorong realisasi penyerapan anggaran, Gubernur DKI Jakarta meminta kepada asisten gubernur agar melakukan pengawasan yang lebih ketat terhadap para pimpinan satuan kerja.

Laju inflasi di wilayah Jakarta pada triwulan III 2010 mengalami peningkatan. Hal ini terutama disebabkan berkurangnya pasokan bahan makanan pada awal triwulan. Inflasi pada triwulan III 2010 tercatat sebesar 5,44% (yoy), meningkat dibanding triwulan II 2010 yang sebesar 4,52% (yoy). Tingginya inflasi Jakarta terjadi pada awal triwulan III 2010 (Juli) akibat terbatasnya produksi volatile foods (cabe merah, cabe rawit, dan bawang merah) di berbagai sentra produksi dan persaingan dari pedagang daerah luar Jawa yang langsung mengambil ke sentra produksi. Memasuki Agustus, pasokan sayur di Pasar Induk Sayur Kramat Jati mulai meningkat 7,85% dibanding bulan sebelumnya (30.983 ton). Demikian pula di Pasar Induk Beras Cipinang, harga komoditas beras relatif terkendali seiring masuknya masa panen kedua di beberapa sentra produksi pemasok beras di Jawa Barat seperti Cianjur, Sukabumi dan Karawang. Selain telah tercukupinya pasokan, Pemda DKI juga melakukan upaya untuk menekan harga melalui penyelenggaraan pasar murah di berbagai dinas/instansi daerah, operasi pasar, dan intensifikasi pemantauan dan upaya peningkatan pasokan Pasar Induk. Khususnya untuk komoditas daging, Kementerian Pertanian bekerjasama dengan Pemda DKI Jakarta melalui Pasar Dharma Jaya melakukan operasi pasar daging menjelang Idul Fitri menjual daging murni seharga Rp 45.000,00/kg.

Grafik 21

Perkembangan Inflasi di Jakarta

Sumber: BPS (diolah)

D. Wilayah Jabalnustra

Perekonomian Wilayah Jabalnustra pada triwulan III 2010 diperkirakan tumbuh sebesar 6,51% (yoy), relatif stabil dibandingkan dengan pertumbuhan pada triwulan II 2010 yang sebesar 6,46% (yoy). Stabilnya pertumbuhan tersebut disebabkan oleh meningkatnya kinerja ekspor serta realisasi investasi, yang diimbangi oleh sedikit melambatnya konsumsi rumah tangga. Sementara itu, dari sisi penawaran, membaiknya sektor industri pengolahan di Jabalnustra serta meningkatnya kinerja sektor PHR diperkirakan tertahan oleh perlambatan yang terjadi di sektor pertanian, khususnya tanaman pangan.

Di sisi permintaan, konsumsi rumah tangga masih menjadi penopang utama perekonomian Jabalnustra, dengan pertumbuhan relatif stabil, namun dengan indikasi sedikit perlambatan pada triwulan III 2010. Investasi diperkirakan terus mengalami peningkatan, seiring semakin membaiknya prospek perekonomian global dan domestik, serta meningkatnya realisasi proyek infrastruktur Pemerintah Daerah. Kinerja ekspor impor juga mengalami kenaikan, seiring masih tingginya permintaan ekspor yang datang dari negara mitra dagang utama, serta membaiknya kinerja sektor industri pengolahan, yang memicu naiknya kebutuhan impor barang.

0 .72 1 .01 0 .21 0.25 0.19 0.07 0 .66 0.82 0 .36 0 .98 -0 .24 0 .86 1 .86 0 .29 0 .82 0 .79 1 .51 1 .94 1 .26 0 .24 1 .02 0 .42 0 .34 0 .11 -0 .24 -0 .22 0 .33 -0 .15 0 .17 0 .13 0.36 0.45 0 .91 0 .12 -0 .05 0 .51 0.72 0 .14 0 .07 0.22 0.25 0 .73 1 .12 0 .99 0 .51 -4 0 4 8 12 16 -1 0 1 2 3 4 5 6 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2007 2008 2009 2010 %, m-t-m %, y-o-y Inflasi Jakarta MTM YOY (rhs) panen panen lebaran lebaran kenaikan harga internasional panen harga BBM bersubsidi rata2 meningkat 28,7% dampak 2nd round kenaikan harga BBM

Des : 1st round effect Jan&Feb:1st+2nd round effect penurunan BBM

Tabel 6

Pertumbuhan Ekonomi Wilayah Jabalnustra

Sumber: BPS (diolah)

* Angka perkiraan Bank Indonesia

Grafik 22

Survei Penjualan Eceran di Jabalnustra

Grafik 23

Kredit Konsumsi di Jabalnustra

Grafik 24

Indeks Keyakinan Konsumen di Jabalnustra

Grafik 25

Perkembangan Kredit Investasi Jabalnustra

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III*)

Jawa Barat 3.1% 3.7% 4.4% 6.1% 4.4% 6.6% 6.9% 6.9% Banten 4.7% 4.6% 4.6% 4.8% 4.7% 5.5% 5.8% 6.2% Jawa Tengah 4.2% 4.5% 5.5% 4.6% 4.7% 5.6% 5.6% 5.9% Jawa Timur 4.9% 5.0% 5.0% 5.2% 5.0% 5.8% 6.5% 6.6% DIY 4.1% 4.8% 2.5% 6.2% 4.4% 3.5% 5.5% 5.8% Jawa 4.1% 4.4% 4.8% 5.4% 4.7% 6.0% 6.4% 6.5% Bali 7.8% 5.9% 4.4% 3.5% 5.3% 4.6% 5.6% 6.0% NTB 4.4% 8.2% 7.8% 14.9% 9.0% 16.2% 11.9% 7.8% NTT 7.2% 3.3% 2.6% 4.1% 4.2% 4.4% 5.2% 5.4% Balnustra 6.6% 6.0% 5.1% 7.3% 6.3% 8.1% 7.5% 6.4% Jabalnustra 4.3% 4.5% 4.8% 5.5% 4.8% 6.1% 6.5% 6.5% 2010 Provinsi 2009 Total -40 -30 -20 -10 0 10 20 30 40 50 60 70 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2008 2009 2010

Nasional Bandung Surabaya Semarang %, yoy Perkembangan Survei Penjualan Eceran

Grafik 26

Impor Barang Modal di Jabalnustra

Grafik 27

Konsumsi Semen di Jabalnustra

Di sisi penawaran, sektor industri pengolahan dan perdagangan, sebagai kontributor utama perekonomian Jabalnustra, diperkirakan akan mengalami peningkatan. Hal ini terjadi seiring meningkatnya permintaan akan produk industri pengolahan, baik di pasar domestik maupun ekspor. Meningkatnya aktivitas ekspor impor, selanjutnya mendorong kinerja subsektor perdagangan besar. Industri yang mengalami peningkatan antara lain adalah industri mesin, alat angkutan, dan peralatannya; industri TPT; industri elektronik; dan industri baja. Peningkatan industri mesin didorong oleh penjualan mobil dan motor secara nasional masih tumbuh tinggi, didorong oleh maraknya aksi diskon yang ditawarkan oleh berbagai perusahaan multifinance. Meningkatnya kinerja subsektor perdagangan besar disebabkan salah satunya oleh naiknya aktivitas ekspor impor yang berlangsung di Jabalnustra. Sementara itu, subsektor hotel juga tumbuh meningkat, salah satunya sebagai dampak libur sekolah serta Lebaran yang cukup panjang yang meningkatkan jumlah wisatawan, khususnya wisatawan domestik. Namun, perlambatan diperkirakan terjadi di sektor pertanian, sehingga menghambat laju peningkatan perekonomian pada periode laporan. Kondisi ini terjadi akibat adanya fenomena anomali iklim, yaitu Fenomena La Nina, yang cukup mempengaruhi produksi tanaman pangan, khususnya padi, di wilayah Jabalnustra.

Tabel 7

Pertumbuhan Ekonomi Sektoral Wilayah Jabalnustra

Sumber: Badan Pusat Statistik Daerah (diolah) dan Angka Perkiraan Bank Indonesia

-100 0 100 200 300 400 500 0 50 100 150 200 250 300 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 2008 2009 2010

ribuan ton %, yoy

Pert. Vol Impor Barang Modal

Volume Impor (Kg) gVolume Impor (rhs)

Tw.I Tw.II Tw.III Tw.IV Tw.I Tw.II Tw.III*)

Pertanian 7.9% 7.0% 6.1% 4.4% 6.4% 1.0% 3.9% 2.4% Pertambangan 7.4% 10.4% 9.6% 15.8% 10.9% 16.2% 13.3% 6.6% Industri Pengolahan 0.0% 0.1% 0.2% 1.4% 0.4% 3.8% 3.7% 4.5% LGA 2.8% 6.9% 10.9% 12.9% 8.5% 11.4% 9.1% 9.2% Bangunan/Konstruksi 6.4% 7.3% 4.7% 5.9% 6.0% 9.4% 9.5% 6.6% PHR 5.6% 6.0% 8.1% 8.3% 7.0% 10.5% 9.6% 11.9% Transpor/Komunikasi 6.6% 8.8% 9.8% 10.2% 8.9% 9.1% 11.1% 11.6% Keuangan, Persewaan 6.1% 6.1% 6.2% 7.8% 6.6% 9.6% 5.5% 4.3% Jasa-jasa 5.9% 6.3% 5.3% 6.6% 6.0% 4.9% 6.0% 3.1% PDRB 4.3% 4.5% 4.8% 5.5% 4.8% 6.1% 6.5% 6.5% 2010 Sektor 2009 Total

Grafik 28

Perkembangan Luas Panen Tabama di Jawa Timur

Sumber: Badan Pusat Statistik Jawa Timur (diolah)

Grafik 29

Tingkat Hunian Hotel Kunjungan Wisman di Bali

Sumber: Badan Pusat Statistik (diolah

Kegiatan intermediasi perbankan Jabalnusra pada triwulan III 2010 semakin baik. Pertumbuhan kredit yang lebih tinggi dibandingkan dengan pertumbuhan DPK mampu mendorong perbaikan LDR perbankan dari 75,8% pada triwulan II 2010 menjadi 78,2% (Agustus 2010). Kredit perbankan di wilayah Jabalnusra berdasarkan data bulan Agustus 2010 tercatat sebesar Rp 455,8 triliun, atau tumbuh 21,3% (yoy). Sementara itu, pertumbuhan DPK sebesar 13,4% (yoy) relatif sama bila dibandingkan periode triwulan II 2010 (13,6%, yoy). Perkembangan tersebut diikuti dengan risiko kredit perbankan di wilayah Jabalnustra pada triwulan II 2010 yang relatif terjaga sebagaimana tercermin dari cukup rendahnya rasio Non Performing Loans (NPL) (<5%).

Grafik 30

Perkembangan DPK di Jabalnustra

Grafik 31

Perkembangan Kredit di Jabalnustra

Sampai dengan triwulan III 2010, peran keuangan daerah di wilayah Jabalnustra belum optimal. Tingkat realisasi anggaran belanja di Jabalnustra diperkirakan akan

250 300 350 400 450 500 550 600 0 5 10 15 20 25 I II III IV I II III* 2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy) DPK Jabalnustra 0 5 10 15 20 25 30 35 0 50 100 150 200 250 300 350 400 450 500

IV I II III IV I II III IV I II III*

2007 2008 2009 2010

Perkembangan Kredit Wilayah Jabalnustra

target penerimaan. Hingga akhir triwulan III 2010, seluruh daerah telah memperoleh lebih dari 75% dari target penerimaannya sehingga pada akhir tahun diperkirakan penerimaan akan mencapai lebih dari 100%.

Inflasi di wilayah Jabalnusra pada Triwulan III 2010 mencapai 5,76% (yoy), lebih tinggi dibandingkan triwulan sebelumnya yang sebesar 4,7%. Dari sisi non fundamental, tekanan inflasi terutama berasal dari administered price dan volatile foods. Pasokan beras relatif turun akibat berkurangnya produksi beras sebagai akibat anomali iklim, berdasarkan hasil Angka Ramalan (ARAM) BPS, di sisi lain kebijakan pembatasan impor daging sapi yang tidak disertai dengan akselerasi produksi dalam negeri, mengakibatkan naiknya harga. Kenaikan harga DOC dan daging ayam ras secara berlebihan menjelang dan selama bulan Ramadhan / Idul Fitri ditengarai akibat struktur pasar yang tidak kompetitif. Dari sisi distribusi, masih berjalannya kegiatan perbaikan di sepanjang Pantura menyebabkan terhambatnya kelancaran arus lalu lintas barang. Dari sisi administered price peningkatan tarif jasa pelayanan pelabuhan di Pelabuhan Tanjung Perak Surabaya mulai bulan Juli 2010 berpotensi mendorong kenaikan harga di berbagai wilayah di timur Indonesia.

Grafik 32

Perkembangan Inflasi di Jabalnustra

Sumber: Badan Pusat Statistik (diolah)

Grafik 33

Komparasi Inflasi Kota di Jabalnustra

Sumber: badan Pusat Statistik (diolah)

E. Wilayah Kali-Sulampua

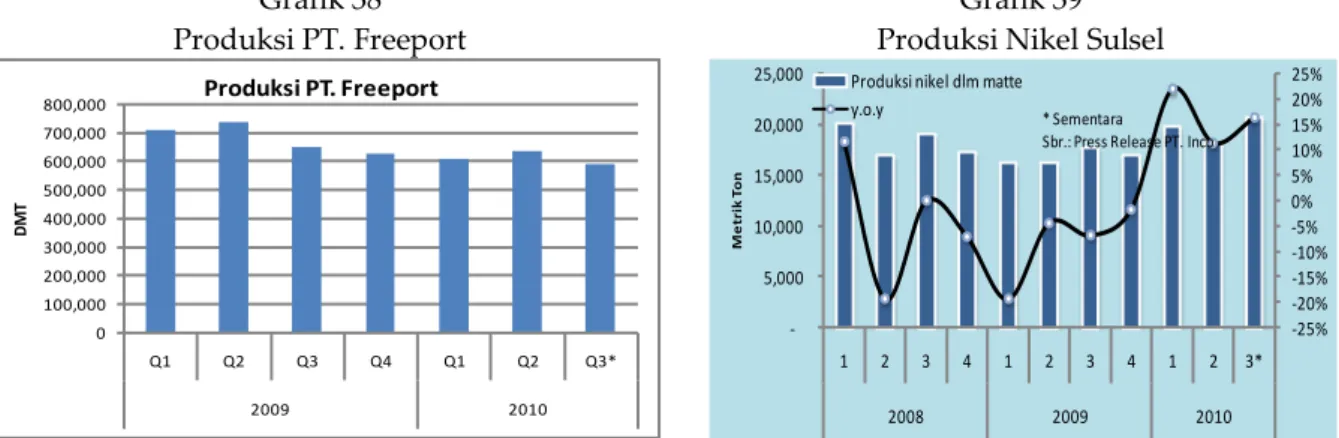

Pertumbuhan ekonomi wilayah Kali-Sulampua triwulan III 2010 diperkirakan tumbuh sebesar 6,27%(yoy), meningkat dibandingkan triwulan sebelumnya sebesar 5,89% (yoy). Zona Kalimantan tercatat tumbuh sebesar 6,45% (yoy) sementara zona Sulampua tumbuh sebesar 5,85%(yoy). Berdasarkan daerah provinsi, pertumbuhan ekonomi tertinggi dicapai oleh Provinsi Sulawesi Barat sebesar 19,75% (yoy), sedangkan Provinsi Papua merupakan satu-satunya provinsi yang pertumbuhan ekonominya mengalami kontraksi sebesar -7,47% (yoy), hal ini karena

2 4 6 8 10 12 14 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 2008 2009 2010 %,yoy Jabalnustra NASIONAL 0 1 2 3 4 5 6 7 8 9 10 11 12 Serang Bandung SurakartaCilegon TangerangSukabumi TasikmalayaBogor MadiunTegal PurwokertoMalang Kediri DepokBima Jember Cirebon YogyakartaSemarang Sumenep SurabayaBekasi ProbolinggoDenpasar Mataram

MaumereKupang %, yoy

produksi PT. Freeport masih sedikit lebih rendah dibandingkan produksi periode yang sama tahun sebelumnya.

Dari sisi permintaan, pertumbuhan ekonomi Kali-Sulampua yang meningkat terutama ditopang oleh meningkatnya pertumbuhan konsumsi dan investasi. Peningkatan konsumsi didorong oleh meningkatnya permintaan masyarakat sehubungan dengan kegiatan bulan Ramadhan dan hari raya Idul Fitri serta penyelenggaraan Pilkada di 47 daerah (1 provinsi dan 46 kabupaten/kota). Sementara investasi di sub sektor kelistrikan, industri pengolahan kayu, infrastruktur jalan dan sektor pertambangan merupakan pendorong kegiatan investasi pada triwulan laporan. Sedangkan perlambatan net ekspor dipengaruhi oleh melambatnya ekspor beberapa komoditas utama seperti batubara, tembaga dan kakao, sedangkan impor barang modal (mesin-mesin) mengalami peningkatan.

Tabel 8

Perkembangan PDRB Wilayah Kali-Sulampua

Sumber: Badan Pusat Statistik (diolah) *Angka sementara

P Angka perkiraan Bank Indonesia

Grafik 34 Survei Konsumen - BI

Grafik 35

Jumlah Kendaraan Terdaftar

70 90 110 130 150 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2008 2009 2010

Indeks Keyakinan Konsumen Kondisi Ekonomi Saat Ini Ekspektasi Konsumen -60% -40% -20% 0% 20% 40% 60% 80% 100% 120% 140% -5,000 10,000 15,000 20,000 25,000 30,000 35,000 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 2009 2010 U ni t

Penjualan Kendaraan Bermotor Di Kalimantan

Roda 2 (aksis kiri) Roda 4 (aksis kanan) g. roda 2 baru (y-o-y) g. roda 4 baru (y-o-y)

Grafik 36

Realisasi Penjualan Semen

Grafik 37 Impor Barang Modal

Secara sektoral, pertumbuhan ekonomi wilayah Kali Sulampua masih ditopang oleh sektor perdagangan, angkutan, dan pertambangan. Beberapa faktor yang mendorong kinerja sektor perdagangan adalah peningkatan konsumsi masyarakat, adanya event sail Banda, meningkatnya kegiatan MICE (Meeting, Incentive, Convention, and Exhibition). Pertumbuhan sektor PHR pada periode laporan juga diindikasikan dengan tingkat hunian hotel yang tercatat tumbuh sekitar 15% dan kenaikan pertumbuhan penjualan beberapa retailer besar di Kalimantan Selatan pada Juli-Agustus 2010. Meningkatnya kinerja sektor PHR (Perdagangan, Hotel dan Restoran) juga ditandai dengan peningkatan aktivitas bongkar muat di pelabuhan sebesar 16,89% dan peningkatan jumlah penumpang melalui Pelabuhan Soekarno Hatta Makassar sebesar 9,84%, serta Bandara Sultan Hasanuddin sebesar 15% per hari dibandingkan dengan kondisi normal. Frekuensi penerbangan mengalami peningkatan 30%, sebagai dampak dari arus mudik dan arus balik dan semakin mudahnya akses ke berbagai wilayah di Sulawesi seperti misalnya adanya rute penerbangan baru seperti Makassar–Kolaka dan Makassar-Bau Bau serta bertambahnya maskapai baru untuk rute Makassar-Palu. Selanjutnya, sektor pertambangan pada periode laporan juga dipengaruhi oleh tren peningkatan produksi biji nikel seiring dengan membaiknya harga biji nikel dan selesainya perbaikan tanur PT. Inco.

Grafik 38 Produksi PT. Freeport

Grafik 39 Produksi Nikel Sulsel

-10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3* 2008 2009 2010 R ibu T on

Penjualan Semen Wil Kali Sulampua

Volume Pertumbuhan tahunan

-5,000,000 10,000,000 15,000,000 20,000,000 25,000,000 Ja n '0 9 Fe b '0 9 M rt '0 9 A p r' 0 9 M e i'0 9 Ju n '0 9 Ju l'0 9 A gs t' 0 9 Se p '0 9 O kt '0 9 N o v' 0 9 De s' 0 9 Ja n '1 0 Fe b '1 0 M rt '1 0 A p r' 1 0 M e i'1 0 Ju n '1 0 Ju l'1 0 Kg

Volume Impor Barang Modal Sulampua

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 Q1 Q2 Q3 Q4 Q1 Q2 Q3* 2009 2010 D M T Produksi PT. Freeport -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% -5,000 10,000 15,000 20,000 25,000 1 2 3 4 1 2 3 4 1 2 3* 2008 2009 2010

Produksi nikel dlm matte

y.o.y * Sementara

Sbr.: Press Release PT. Inco

M e tr ik T o n

Kinerja perbankan Kali-Sulampua secara umum relatif baik. Penyaluran kredit perbankan di wilayah Kali-Sulampua hingga bulan Agustus 2010 tercatat tumbuh 28,2% (yoy), meningkat jika dibandingkan dengan triwulan II 2010 (25,3%; yoy). Sementara itu, Dana Pihak Ketiga yang dihimpun oleh perbankan di Kali-Sulampua tumbuh meningkat dibanding triwulan sebelumnya, yaitu dari 12,5% (yoy) menjadi 13,5% (yoy) pada Agustus 2010. Dengan perkembangan kredit dan DPK tersebut, posisi LDR pada Agustus 2010 meningkat dibandingkan triwulan II 2010 yaitu dari 76,2% menjadi 81,0%. Perkembangan tersebut diikuti dengan kualitas kredit perbankan yang relatif terjaga. Pada Agustus 2010 rasio NPL Bank Umum masih rendah yakni sebesar 2,6%.

Grafik 40

Perkembangan DPK di Kali-Sulampua

Grafik 41

Perkembangan Kredit di Kali-Sulampua

Pergerakan inflasi wilayah Kali-Sulampua pada triwulan III 2010 cenderung lebih tinggi bila dibandingkan dengan triwulan sebelumnya. Beberapa kondisi yang menyebabkan peningkatan laju inflasi tahunan Kali-Sulampua antara lain karena adanya peningkatan permintaan seiring datangnya liburan sekolah/tahun ajaran baru yang berdekatan dengan bulan Ramadhan/Hari Raya Idul Fitri 1431 H. Sementara dari sisi penawaran, terjadi gangguan pasokan karena kondisi cuaca yang kurang kondusif serta adanya kenaikan TDL (Tarif Dasar Listrik) per 1 Juli 2010. Selain itu, adanya pembayaran gaji PNS ke-13 pada awal triwulan laporan serta Tunjangan Hari Raya (THR) ditengarai ikut mendorong peningkatan konsumsi masyarakat. Di sisi lain, pasokan relatif berkurang dengan kondisi curah hujan yang masih tinggi. Pasokan beras lokal yang merupakan konsumsi utama masyarakat di Kalimantan masih terbatas dengan belum banyaknya panen di sentra produksi menyebabkan harga beras jenis Siam dan Unus masih mengalami kenaikan yang cukup tinggi.

100 110 120 130 140 150 160 170 180 190 200 0 5 10 15 20 25 I II III IV I II III* 2007 2008 2009 2010

Posisi (miliar Rp)_RHS Pertumb (% yoy) DPK Kali-Sulampua 0 5 10 15 20 25 30 35 40 0 20 40 60 80 100 120 140 160 180

IV I II III IV I II III IV I II III*

2007 2008 2009 2010

Perkembangan Kredit Wilayah Kali-Sulampua

Grafik 42

Perkembangan Inflasi Kali-Sulampua

Sumber: Badan Pusat Statistik (diolah)

Grafik 43

Komparasi Inflasi Kota di Kali-Sulampua

Sumber: Badan Pusat Statistik (diolah)

II. PROSPEK EKONOMI DAN INFLASI REGIONAL

Prospek perekonomian daerah triwulan IV 2010 menguatkan indikasi perkiraan pertumbuhan ekonomi nasional yang tumbuh di atas 6%. Perekonomian Jakarta, sebagian besar Jabalnustra dan Sulampua diperkirakan tumbuh pada kisaran di atas 6%, sementara ekonomi Sumatera diperkirakan tumbuh moderat di kisaran 5%. Inflasi di berbagai daerah pada akhir tahun 2010 secara agregat diperkirakan dapat mencapai lebih dari 6%. Balnustra diperkirakan mengalami inflasi tertinggi akibat penurunan produksi tanaman bahan makanan (tabama) secara signifikan di NTT. Secara umum, gangguan pasokan dan distribusi seiring anomali musim menjadi faktor risiko yang membayangi inflasi di berbagai daerah.

Tabel 9

Perkiraan Pertumbuhan Ekonomi Daerah Triwulan III 2010 (% yoy)

Dari sisi permintaan, pertumbuhan ekonomi ke depan masih didukung oleh konsumsi yang masih tinggi dan investasi yang meningkat. Konsumsi di berbagai daerah diperkirakan tetap kuat, didukung oleh daya beli masyarakat dengan adanya

0 2 4 6 8 10 12 14 16 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 2007 2008 2009 %, yoy Kali-Sulampua NASIONAL 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 MamujuKendari Parepare ManokwariJayapura TernatePalopo Pontianak SamarindaMakassar Palu ManadoSampit Gorontalo Singkawang*Watampone Tarakan* Balikpapan Banjarmasin PalangkarayaSorong Ambon %, yoy nasional 1* 2* 3* 4* 1* SUMATERA 4.9 2.9 2.9 3.6 4.2 3.4 5.1 5.1 5.4 5.1 5.2

Sumatera Bag. Utara 3.3 1.2 1.4 3.5 3.9 2.5 5.0 5.9 5.6 5.1 5.4

Sumatera Bag. Tengah 6.1 4.5 3.1 3.0 3.8 3.6 4.5 4.2 4.9 4.7 4.6

Sumatera Bag. Selatan 5.1 2.8 4.6 4.9 5.2 4.4 6.0 5.6 5.8 5.8 5.8

JAKARTA 6.2 5.2 4.9 5.0 5.0 5.0 6.2 6.5 6.5 6.4 6.4

JABALNUSTRA 5.7 4.3 4.4 4.8 5.6 4.8 6.1 6.5 6.5 6.2 6.3

Jawa Bag. Barat 5.8 3.4 3.6 4.5 5.9 4.4 6.4 6.7 6.8 6.3 6.5

Jawa Bag. Tengah 5.4 4.2 4.5 5.1 5.0 4.7 5.6 5.6 5.9 5.7 5.7

Jawa Bag. Timur 5.9 5.0 5.0 5.0 5.2 5.0 5.8 6.5 6.6 6.3 6.2

Balnustra 4.6 6.6 6.1 5.1 7.3 6.3 8.0 7.5 6.5 6.7 7.1 KALI-SULAMPUA 5.6 5.6 5.7 6.2 5.2 5.7 5.6 5.9 6.3 5.9 7.4 Kalimantan 5.3 1.7 1.9 4.5 5.4 3.4 6.1 7.0 6.6 5.4 8.9 Sulampua 6.1 11.3 11.2 8.7 4.9 8.9 4.6 4.4 5.9 6.6 5.4 4P 2010P 2009* 2* 2008* 3P 2009* Wilayah/Zona 2010

beberapa kegiatan menjelang tahun baru dan perayaan keagamaan. Selain itu, pola realisasi anggaran belanja pemerintah daerah diperkirakan semakin meningkat untuk mencapai target realisasi belanja. Investasi swasta di daerah diperkirakan masih meningkat. Sumber peningkatan antara lain realisasi proyek fisik dan berlanjutnya investasi swasta untuk merespons peningkatan permintaan domestik. Faktor risiko muncul dari perubahan iklim mengganggu kinerja pembangunan infrastruktur. Kinerja ekspor daerah pada triwulan mendatang diperkirakan tetap tumbuh tinggi seiring berlanjutnya proses pemulihan ekonomi global dan perkembangan harga internasional yang membaik. Namun masih terdapat risiko untuk ekspor komoditas sumber daya alam karena pengaruh dari perlambatan produktivitas sektor pertambangan dan pertanian sebagai implikasi perubahan iklim. Sementara untuk ekspor produk manufaktur diperkirakan masih tetap baik, seiring permintaan global yang masih kuat. Impor diperkirakan juga mengalami peningkatan seiring dengan kuatnya kinerja ekspor dan permintaan domestik. Kebutuhan impor berasal dari kebutuhan bahan baku dan barang modal untuk investasi yang meningkat.

Secara sektoral, prospek perekonomian daerah yang tetap kuat ditopang oleh kinerja sektor-sektor utama. Kenaikan tariff dasar listrik (TDL) diperkirakan berpengaruh minimal terhadap kinerja sektor industri. Hasil survei3 Bank Indonesia menyatakan kurang dari 10% yang berencana mengurangi tenaga kerja dan menurunkan tingkat produksinya. Daya saing produk TPT lokal masih kuatnya dibandingkan produk China, karena tingginya kualitas serta krestivitas yang dimiliki oleh produk TPT lokal. Sementara itu, peningkatan permintaan luar negeri terhadap produk TPT lokal diindikasikan dari tren realisasi ekspor produk TPT dari Jabalnustra yang masih meningkat. Positifnya prospek industri TPT ini juga mendorong masuknya perusahaan PMA, khususnya Korea dan Taiwan, untuk merelokasikan pabriknya ke Indonesia, khususnya ke Jawa Barat dan Jawa Tengah. Sektor perdagangan, hotel, dan restoran (PHR) di berbagai daerah diperkirakan tumbuh meningkat terutama dipengaruhi oleh masih kuatnya konsumsi. Meningkatnya kinerja sektor PHR ini sejalan dengan menguatnya konsumsi rumah tangga yang pada triwulan mendatang terdapat perayaan hari raya keagamaan dan tahun baru. Namun di sisi lain, masih terdapat sektor yang akan melambat, yaitu seperti sektor pertanian dan pertambangan. Sektor pertanian di Jabalnustra,

mengalami penurunan luas panen, yaitu di Jawa Timur, Jawa Barat, Nusa Tenggara Barat, DI Yogyakarta, serta Bali. Perkebunan di Sumatera juga menyatakan curah hujan menjadi risiko turunnya rendemen komoditas CPO dan karet. Kemudian di sektor pertambangan Kali-Sulampua, kondisi curah hujan yang tinggi menjadi faktor kendala tersendiri bagi kinerja sektor pertambangan, khususnya pertambangan batubara.

Di sisi harga, tekanan inflasi daerah diperkirakan tetap meningkat pada akhir triwulan IV 2010. Panen padi diperkirakan telah mencapai puncaknya pada triwulan III 2010, sehingga akan memasuki tanam pada triwulan IV 2010. Hal ini berpotensi menyebabkan naiknya harga beras ke depan. Kondisi cuaca dapat menjadi faktor penghambat untuk kelancaran distribusi barang menuju Balnustra, Kalimantan dan Sulampua. Pergerakan barang masih menghadapi tantangan ketergantungan pasokan antar daerah dan karakteristik konsumsi daerah yang berbeda, di tengah belum adanya lembaga daerah yang berperan sebagai penyangga pasokan (buffer stock) yang dapat lebih fleksibel menjaga ketersediaan pasokan sesuai karakteristik daerah. Permintaan masyarakat pada akhir triwulan IV 2010 akan meningkat dipengaruhi oleh faktor hari raya keagamaan dan tahun baru berpotensi mendorong kenaikan harga lebih lanjut.

III. ISU STRATEGIS

Dampak Kenaikan Tarif Dasar Listrik (TDL) terhadap Sektor Industri Pengolahan Sebagian industri menyatakan kenaikan TDL berimplikasi terhadap biaya

produksi3. Sebagian besar responden (75,7%) merasakan dampak kenaikan TDL,

dengan rata-rata kenaikan biaya listrik sebesar 14,38%, sedangkan dampak tidak langsung terhadap komponen biaya produksi lainnya adalah kenaikan terhadap biaya bahan baku (10,87%), biaya tenaga kerja (2,74%), biaya energi lainnya (BBM/Gas) (2,39%) dan biaya lainnya (1,10%). Karakteristik industri yang paling mengalami kenaikan biaya listrik terbesar yaitu memproduksi barang jadi dengan proses semi teknologi, skala usaha kecil, dan jenis pelanggan 2200VA-200KVA. Responden yang menyatakan tidak terkena dampak memberikan alasan antara lain porsi biaya listrik relatif kecil dalam total biaya produksi, menggunakan sumber listrik alternatif (terutama genset), dampak kenaikan TDL membutuhkan waktu (time

lag), proses produksi cenderung manual, dan ingkat keuntungan masih dapat

menutupi kenaikan biaya listrik.

Grafik 44

Alasan Penundaan Harga Jual

Grafik 45

Rencana Kenaikan Harga Jual

Dalam merespon kenaikan biaya listrik, umumnya pelaku industri cenderung mengurangi tingkat keuntungannya dibanding menaikan harga jual produknya. Sebagian besar responden menyatakan akan mengurangi keuntungan (49,6%) dibandingkan menaikan harga (22,1%). Daya beli masyarakat yang masih rendah dan margin keuntungan yang masih mencukupi dianggap sebagai faktor pendorong penundaan harga jual. Harga jual umumnya akan dinaikan pada bulan Januari 2011, dengan rata-rata rencana kenaikan harga sebesar 9,64%.

IV. TANTANGAN DAN KEBIJAKAN KE DEPAN

1. Perkembangan ekonomi di berbagai daerah mengkonfirmasi arah perekonomian nasional yang masih membaik dan diperkirakan tumbuh di atas 6%.

2. Di sisi permintaan, konsumsi daerah menguat disertai investasi yang cenderung meningkat. Kinerja ekspor manufaktur Jabalnustra dan Jakarta diperkirakan masih tumbuh tinggi seiring dengan berlanjutnya pemulihan ekonomi global. Sementara itu, ekspor komoditas SDA Sumatera dan Kali-Sulampua cenderung melambat yang lebih disebabkan oleh kendala produksi akibat anomali cuaca.

3. Kinerja sektor industri pengolahan membaik yang ditandai oleh meningkatnya kapasitas utilisasi yang sebagai respons atas kuatnya permintaan, yang selanjutnya diikuti sikap optimis pelaku usaha untuk merealisasikan investasinya. Namun, tantangan ketersediaan infrastruktur (listrik dan jalan) masih menjadi faktor risiko yang menghambat peningkatan investasi ke depan sehingga realisasi peningkatan

Alasan Tidak Menaikan Harga Jual

0% 10% 20% 30% 40%

Porsi Biaya Listrik Relatif Kecil Lainnya Margin Keuntungan Masih

Mencukupi Daya Beli Masyarakat Masih

Rendah

Waktu Rencana Menaikan Harga Jual

Waktu Rencana Menaikan Harga Jual

Aug-2011 Jul-2011 Jun-2011 Apr-2011 Mar-2011 Feb-2011 Jan-2011 Dec-2010 Nov-2010 Oct-2010 Sep-2010 Pe rce nt 60 50 40 30 20 10 0

makanan. Di akhir triwulan laporan, koreksi harga terutama terlihat di Sumatera khususnya pada komoditas hortikultural yang menyebabkan inflasi di Sumatera lebih rendah dibandingkan triwulan sebelumnya. Inflasi di Balnustra diperkirakan masih mengalami kenaikan yang tinggi hingga akhir 2010 terutama disebabkan penurunan produksi tabama.

5. Gejolak harga bahan makanan selama triwulan III 2010 semakin menyadarkan Pemda akan pentingnya peran TPID dalam upaya pengendalian harga. Namun, masih lemahnya koordinasi terutama antara TPI dan TPID serta belum adanya mekanisme baku operasional kegiatan TPID menjadi tantangan utama pengendalian harga di daerah.

6. Infrastruktur merupakan faktor penting yang mengakibatkan ketimpangan kemajuan ekonomi antar daerah. Hal ini terutama terlihat di zona Sulampua, sebagian Balnustra (NTT dan NTB), dan Sumbagsel. Di daerah-daerah tersebut aspek keuangan juga relatif rendah sehingga perlu mendapat perhatian.