BAB 1 PENDAHULUAN

1.1 Latar Belakang

Dalam mewujudkan pembangunan yang adil dan merata disegala bidang aspek

diperlukan adanya sumber penerimaan yang menunjang peningkatan sumber penerimaan

negara yang diperlukan untuk membiayai pengeluaran rutin dan untuk membiayai

pembangunan. Minimnya pengetahuan wajib pajak tentang perpajakan khususnya pajak

penghasilan, baik wajib pajak, orang pribadi maupun wajib pajak badan menyebabakan

banyak kesulitan dalam hal pelaksanaan pajaknya selain itu juga kecerobohan wajib pajak

dalam hal pembayaran pajak sangat mengkhawatirkan, akibatnya banyak wajib pajak

yang mengalami penyitaan terhadap kekayaan wajib pajak akibat dari utang pajaknya

untuk kas negara. Dari hal tersebut maka fiskus mengambil kebijakan, dalam hal tersebut

banyak wajib pajak yang tetap tidak mau tahu akan kewajibannya untuk membayar kas

negara sehingga timbulnya penyitaan yang dilakukan oleh juru sita terhadap kekayaan

wajib pajak.

Tidak bisa disangkal bahwa negara sering mengalami kesulitan untuk

mengumpulkan itu karena jumlah besar wajib pajak yang tidak patuh dalam

melakukan pembayaran pajak. Para wajib pajak kurang menyadari arti penting

pajak, di mana mereka sering melakukan tunggakan pajak sampai hutang pajak

mereka menjadi akumulasi. Karena itu penagihan pajak dapat dipaksakan

penagihannya, sehingga kepada pihak-pihak yang tidak mau membayar pajaknya

tersebut dapat dilakukan penagihan pajak dengan surat paksa. Penagihan pajak

yang bersangkutan tinggal. Jika setelah dilakukan penagihan menggunakan surat

paksa, wajib pajak tersebut masih tetap tidak mau membayar pajaknya, maka

wajib pajak dapat dikenakan sanksi kurungan atau penyitaan atas hartanya.

Apabila terhadap wajib pajak atau Penanggung Pajak Surat Paksa sudah

diberitahukan, namun sampai dengan batas waktu 2 (dua) kali 24 jam (dua puluh

empat) sejak pemberitahuan Surat Paksa Wajib Pajak/Penanggung Pajak tidak

melunasi utang pajaknya, maka Direktorat Jenderal Pajak dapat melakukan

penyitaan terhadap barang milik Wajib Pajak/Penanggung Pajak tersebut.

Dimaksudkan diberinya waktu tersebut untuk memberi kesempatan

kepada Penanggung Pajak melunasi utang pajak sebagaimana tercantum dalam

Surat Paksa terkait. Dengan adanya penagihan pajak dengan surat paksa, wajib

pajak yang tidak mau membayar pajaknya dapat dipaksa untuk memenuhi

kewajibannya. Sanksi kurungan dan penyitaan merupakan upaya paksa terakhir

yang dapat dilakukan dalam rangka menagih pajak. Adanya sanksi kurungan ini

mengakibatkan hilangnya kebebasan seseorang, dan adanya penyitaan barang

mengakibatkan harta orang tersebut tidak dapat dipergunakan lagi seperti semula.

Apabila utang pajak tidak dilunasi dalam jangka waktu 2 (dua) kali 24

(dua puluh empat) jam terhitung sejak tanggal Surat Paksa diberitahukan kepada

Wajib Pajak/Penanggung Pajak, Surat Perintah Melaksanakan Penyitaan (SPMP)

diterbitkan oleh Kepala KPP sebagai Pejabat yang telah menerbitkan Surat Paksa,

SPMP paling cepat diterbitkan setelah lewat waktu 2 kali 24 jam sejak tanggal

Surat Paksa diberitahukan kepada Penanggung Pajak. Dilihat dari akibat-akibat

penagihan pajak dengan surat paksa tidak dapat dilakukan dengan

sewenang-wenang. Dibutuhkan landasan yuridis khusus yang dapat menjadi landasan hukum

bagi penagihan pajak dengan surat paksa. Dalam melaksanakan penyitaan,

Jurusita Sita Pajak berwenang memasuki dan memeriksa semua ruangan termasuk

membuka lemari, laci, dan tempat lain untuk menemukan objek sita di tempat

usaha, di tempat kedudukan, atau di tempat tinggal penanggung pajak, atau di

tempat lain yang dapat diduga sebagai tempat penyimpanan objek sita.

Kewenangan tersebut dilakukan dengan tetap memperhatikan norma yang

berlaku dalam masyarakat dengan terlebih dahulu meminta izin dari Penanggung

Pajak. Jika Penanggung Pajak tidak memberi izin atau menghalangi penyitaan,

Juru Sita dapat meminta bantuan Kepolisian atau Kejaksaaan. Untuk memperoleh

pelunasan hutang dari wajib pajak badan juru sita melakukan penyitaan terhadap

semua harta milik wajib pajak badan baik itu barang yang bergerak (termasuk

mobil, perhiasaan, uang tunai, dan deposito berjangka, tabungan, saldo rekening

koran, giro, obligasi dan surat berharga lainnya) maupun yang tidak bergerak

(termasuk bangunan dan kapal dengan isi kotor tertentu). Menurut Mardiasmo

(2006, h.116) bahwa penyitaan adalah tindakan Jurusita Pajak untuk menguasai

barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak

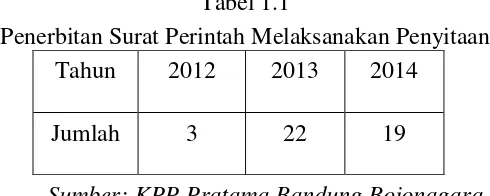

Tabel 1.1

Penerbitan Surat Perintah Melaksanakan Penyitaan

Tahun 2012 2013 2014

Jumlah 3 22 19

Sumber: KPP Pratama Bandung Bojonagara

Pada tabel diatas dikatakan bahwa jumlah SPMP pada tahun 2012 hanya 3 SPMP

yang diterbitkan oleh KPP Pratama Bandung Bojonagara kemudian pada tahun

2013 telah terjadi peningkatan yang sangat drastis mungkin saja akibat dari Wajib

Pajak yang sulit untuk membayarkan tagihan pajaknya sehingga banyak Wajib

Pajak yang mengalami penyitaan, lalu pada tahun 2014 terjadi penurunan menjadi

19 penerbitan SPMP itu dapat terjadi karena banyaknya Wajib Pajak yang sudah

paham pentingnya membayar tagihan pajak untuk Negeranya sendiri sebagai

sarana pembangunan.

Setiap pelaksanaan penyitaan, juru sita pajak membuat berita acara

pelaksanaan sita yang ditandatangani oleh juru sita pajak, penanggung pajak dan

saksi-saksi.Jika penanggung pajak adalah badan maka berita acara pelaksanaan

sita ditandatangani oleh pengurus, kepala perwakilan, kepala cabang, penanggung

pajak, pemilik modal atau pegawai tetap perusahaan.Salinan berita acara

pelaksanaan sita dapat ditempelkan di tempat umum dan berlaku sebagai

pemberitahuan maksud tindakan juru sita pajak pada penanggung pajak atas

barang yang disita atau diberi segel sita. Penyitaan dilaksanakan sampai dengan

nilai barang yang disita diperkirakan cukup untuk melunasi utang pajak dan biaya

melunasi biaya penagihan dan utang pajak atau berdasarkan putusan pengadilan

atau putusan Badan Peradilan Pajak atau ditetapkan lain dengan Keputusan

Menteri Keuangan atau Keputusan Kepala Daerah. Dari hal diatas maka penulis

memilih KPP Pratama Bojonagara Bandung sebagai tempat Praktik Kerja dan memilih judul “Tinjauan Prosedur Penyitaan Kekayaan Wajib Pajak Atas Dasar

Utang Pajak di KPP Pratama Bojonagara Bandung”

1.2 Tujuan Laporan Kerja Praktek

Maksud dilaksanakan kerja praktek adalah

1. Untuk mengetahui prosedur penyitaan kekayaan Wajib Pajak

2. Untuk mengetahui hambatan apa saja dalam melakukan penyitaan

3. Untuk mengetahui upaya agar wajib pajak tidak melakukan

penunggakan pajak dan terjadinya penyitaan

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Dari hasil penulisan diharapkan berguna bagi pihak-pihak yang

berkepentingan, yaitu : Pihak Dirjen Pajak

Laporan kerja Praktek sebagai bahan masukan atau bahan analisis dalam

memperbaiki kekurangan dalam tindak lanjut penagihan pajak dengan cara

penyitaan agar masyarakat sadar membayar utang kepada negara itu sangat

1.3.2 Kegunaan Akademis

Secara akademis, hasil laporan kerja praktek ini diharapakan dapat

menjadi gambaran perbandingan antara teori yang terkait pengendalian internal

dengan kenyataan di lapangan serta menjadi referensi bagi perkembangan ilmu

akuntansi pajak khususnya terkait perpajakan.

1.4 Tempat dan Waktu Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Penulis melakukan kerja praktek di KPP Pratama Bojonagara Bandung,

Jalan Terusan Prof. Dr. Sutami No. 2 Bandung. Sejak tanggal 27 Juli sampai

dengan 31 Agustus.

1.4.2 Waktu Pelaksanaan Kerja Praktek

Dengan jam kerja dimulai dari hari senin sampai jumat pukul 08.00

Tabel 1.2

Aktivitas Kerja Praktek

No. Aktivitas Hari Waktu Penempatan

1 Kerja

NO KEGIATAN Agustus 2015

1. Pengenalan Lingkungan Kantor I II III IV V

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat KPP Pratama Bandung Bojonagara

Penerapan pajak di Indonesia sebenarnya sudah diterapkan sejak jaman

kolonial Belanda. Pemungutan pajak di masa itu dilakukan oleh lembaga yang dibentuk pemerintahan kolonial yang bernama “De Inspective Finantien”.

Lembaga ini bertugas mengenai pemungutan pajak rakyat berdasarkan

undang-undang Belanda.

Gedung Inspeksi Keuangan yang berada di Gedung Merdeka selanjutnya

di pindahkan ke Soreang Bandung Selatan. Perpindahan Gedung Inspeksi

Keuangan ini merupakan akibat dari terjadinya agresi militer Belanda pada 1947,

saat itu Belanda menguasai daerah sebelah utara Bandung yang garis batasnya

adalah rel kereta api yang memanjang dari barat ke timur kota Bandung.

Belanda berhasil menguasai Kantor Keuangan sehingga dipindahkan ke

gedung yang kini dikenal menajdi RS Immanuel. Saat pasukan Indonesia mundur

ke selatan, personil administrasi Kantor Inspeksi Keuangan tersebut dipindahkan

lagi ke Tasikmalaya. Pada masa inilah akhirnya terjadi dualisme aliran pajak :

1. Kelompok Cooperative, dimana kelompok ini mau bekerjasama dengan

2. Kelompok Non Cooperative, yaitu kelompok yang sama sekali tidak mau

bekerjasasma degan pihak Belanda sehingga mengungsikan diri ke

Tasikmalaya.

Pada 17 Desember 1975 berdasarkan Keputusan Menteri Keuangan

akhirnya Inspeksi Keuangan Belanda diganti menjadi Inspeksi Pajak Bandung.

Selanjutnya berdasarkan Keputusan Menteri Keuangan Nomor

141/KMK.0181979 tanggal 6 April 1979, Inspeksi Pajak Bandung dipecah

menjadi 2 terhitung mulai 1 Januari 1980, yaitu :

1) Inspeksi Pajak Bandung Timur, beralamat di Jl. Asia Afrika nomor 114

Bandung

2) Inspeksi Pajak Bandung Barat, beralamat di Jalan Purnawarman nomor 21

Bandung yang kemudian pindah lagi ke Jalan Soekarno Hatta pada 1 Januari

1981.

Berdasarkan Keputusan Menteri Keuangan Nomor 94/KMK.01/1994

tanggal 29 Maret 1994 terjadi reorganisasi pada Dirjen Pajak dimana 4 Kantor

Pajak di kota dipecah menjadi 5 Kantor Pelayanan Pajak (KPP).

a. KPP Cimahi meliputi Kota Administrasi Cimahi dan Kabupaten Bandung dan

berkantor di Jalan Raya Barat Nomor 576 Cimahi.

b. KPP Bandung Tegallega, meliputi daerah pemerintahan wilayah (kewedanan

Tegallega) dan berkantor di Jalan Soekarno Hatta Bandung.

c. KPP Bandung Cibeuying, meliputi daerah pemerintahan wilayah cibeuying,

d. KPP Bandung Karees meliputi daerah pemerintahan wilayah Karees dan

Kabupaten Sumedang.

e. KPP Bandung Bojonegara, meliputi pemerintahan wilayah Bojonagara dan

berkantor untuk sementara di Jalan Cipaganti Bandung.

Sesuai dengan Peraturan Menteri Keuangan Nomor 132/PMK/01/2006

tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak,

pada akhir tahun 2008 Kantor Pelayanan Pajak (KPP) di seluruh jajaran

Direktorat Jenderal Pajak terdiri atas tiga jenis, yaitu:

1. KPP Wajib Pajak Besar yang terdiri atas KPP Wajib Pajak Besar Satu, KPP

Wajib Pajak Besar Dua, dan KPP Badan Usaha Milik Negara.

2. KPP Madya yang terdiri atas KPP Penanaman Modal Aasing, KPP

Perusahaan Masuk Bursa, KPP Badan dan Orang Asing, KPP Madya Medan,

KPP Madya Palembang, KPP Madya Pekanbaru, KPP Madya Batam, KPP

Madya Tangerang, KPP Madya Bekasi, KPP Madya Jakart Pusat, KPP

Madya Jakarta Barat, KPP Madya Jakarta Selatan, KPP Madya Jakarta

Timur, KPP Madya Jakarta Utara, KPP Madya Bandung, KPP Madya

Semarang, KPP Madya Surabaya, KPP Madya Sioarjo, KPP Madya Malang,

KPP ,adya Balikpapan, KPP Madya Makassar, dan KPP Madya Denpasar.

3. KPP Pratama

KPP Pratama Bandung Bojonagara dibentuk Pada Akhir Tahun 2006 yang

beralamat di Jalan Asia Afrika No. 114 Bandung. Pada bulan Maret tahun

Pada tahun 2007 Direktorat Jenderal Pajak melakukan reformasi dan

modernisasi pada tubuh lembaganya. Salah satunya selain dengan peningkatan

SDM ialah dengan melebur fungsi Kantor Pelayanan Pajak. Kantor Pemeriksa

Pajak Kantor Penyuluhan dan Kantor Pelayanan Pajk Bumi dan Bangunan

termasuk yang terjadi pada Kanwil DJP Jawa Barat I. Hasil peleburan ini

akhirnya membentuk 15 Kantor Pelyanan Pajak Pratama.

KPP Pratama Bandung Bojonagara merupakan salah satu diantara

pembentukan 15 KPP pada tahun 2007 tersebut. Sebelumnya saat masih bernama

KPP Bandung Bojonagara, Kantor Pelayanan Pajak ini pernah beralamat di jalan

Cipaganti No. 155-157 Bandung setelah kemudian berpindah ke Jalan Asia Afrika

No. 114 Bandung. Setelah modernisasi tersebut sebagaimana Kantor Pajak

lainnya, KPP Bandung Bojonagara berganti menjadi KPP Pratama Bandung

Bojonagara dan kini berlokasi di Jalan Ir. Sutami Bandung.

2.2 Struktur Organisasi

Struktur Organisasi adalah suatu bagan yang menggambarkan sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

pegawai masing-masing telah ditentukan sebelumnya. Tujuannya adalah untuk

membina keharmonisan kerja agar perkerjaan dapat dilasaksanakan dengan baik,

teratur dan efisien. Kantor Pelayanan Pajak (KPP) dipimpin oleh seorang Kepala

Kantor yang bertugas melaksanakan kegiatan opersiaonal pelayanan perpajakan

sesuai dengan wilayah yang menjadi wewenangnya meliputi daerah tertentu.

Maret 1987, susunan organisasi pada struktur organisasi KPP berbentuk garis

lurus atau line tipe A.

Adapun struktur Organisasi pada Kantor Pajak Pratama Bandung Bojonagara

adalah sebagai berikut :

1. Kepala Kantor Pelayanan Pajak Pratama Bojonagara

2. Sub. Bagian Umum

3. Seksi Pengawasan dan Konsultasi I (WASKON 1)

4. Seksi Pengawasan dan Konsultasi II (WASKON 2)

5. Seksi Pengawasan dan Konsultasi III (WASKON 3)

6. Seksi Pengawasan dan Konsultasi IV (WASKON 4)

7. Account Representativ (AR)

8. Seksi Pengolahan Data dan Informasi

9. Seksi Pelayanan

10.Seksi Pemeriksaan

11.Seksi Penagihan

12.Seksi Ekstensifikasi Perpajakan

13.Kelompok Fungsional Pemeriksa

2.3 Deskripsi Jabatan

Uraian tugas dari struktur Organisasi KPP Pratama Bojonagara Bandung

tersebut diuraikan berikut ini:

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KP PBB,

mengkordinasikan pelaksanaan penyuluhan, pelayanan, pengawasan

Wajib di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak

Penjualan Atas Barang Mewah dan pajak tidak langsung lainnya, juga

Pajak Bumi dan Bangunan dan Bea Perolehan Hak Atas Tanah dan

Bangunan (Pengelolaan BPHTB hingga akhir 2010) dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Kepala Kantor Pelayanan Pajak Pratama bertugas melaksanakan :

a. Penyuluhan

b. Pelayanan

c. Pengawasan (pemeriksaan dan penagihan)

2. Sub. Bagian Umum

Bagian Umum mempunyai fungsi :

a. Pengurusan Kepegawaian;

b. Pengurusan Keuangan;

c. Tata Usaha;

d. Pengurusan Ruamh Tangga dan Perlengkapan.

Sub.Bagian Umum Terdiri dari :

a. Urusan kepegawaian, mempunyai tugas melakukan urusan

keuangan;

b. Urusan Rumah Tangga, mempunyai tugas melakukan urusan

3. Seksi Pengawasan dan Konsultasi

Mengkoordinasikan pengawasan kepatuhan kewajiban perpajakan Wajib

pajak (PPh, PBB, BPHTB, dan Pajak Lainnya), himbauan kepada Wajib

Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak,

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan

melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku dalam

suatu KPP Pratama terdapat 4 (empat) Kepala Seksi Pengawasan dan

Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah

(Teritorial) tertentu.

4. Account Representative (AR)

AR adalah penghubung antara KPP dengan Wajib Pajak yang bertanggung

jawab untuk menyamapaikan informasi perpajakan secara efektif dan

profesional. Mereka terlatih untuk memberikan respon yang efektif atas

pertanyaan dan permasalahan yang diajukan Wajib Pajak sesegera mugkin.

AR juga bertanggung jawab untuk memastikan bahwa Wajib Pajak

memperoleh hak-haknya secara transparan. AR memiliki pemahaman

tentang bisnis serta kebutuhan Wajib Pajak dalam hubungannya dengan

kewajiban perpajakan. Untuk itu AR secara berkala mendapatkan pendidikan

dan pelatihan dari berbagai nara sumber. Tugas AR antara lain :

a. Menyusun estimasi penerimaan pajak

b. Membuat surat teguran untuk wajib pajak yang tidak menyampaikan Surat

Pemberitahuan Tahunan (SPT)

d. Menginventarisasi SPPT yang tidak/belum dibayar setelah tanggal jatuh

tempo dan membuat Nota Penghitungan dalam rangka penerbitan STP PBB

e. Meneliti data pembayaran BPHTB dan membuat Nota Penghitungan dalam

rangja penerbitan Surat Tagihan BPHTB

f. Meneliti dan membuat konsep uraian penelitian pembetulan ketetapan pajak

g. Meneliti hasil keluaran berupa DHR, SPPT, DHKP, dan STTS

h. Melakukan penelitian Wajib Pajak/PKP yang beralamat fiktif atau

menerbitkan Faktur Pajak fiktif dan membuat laporan atas kebenaran

informasi tersebut

i. Melakukan penelitian kepatuhan dan membuat usulan Wajib Pajak sesuai

dengan ketentuan yang berlaku

j. Mengidentifikasi permasalahan yang berkaitan dengan kebijakan atau

peraturan di bidang perpajakan dan memberikan bimbingan kepada wajib

pajak

k. Mencari, mernerima atau mengumpulkan data atau informasi yang

berhubungan dengan pembuatan/pemutakhir profil Wajib Pajak

l. Melakukan kunjungan dalam rangka pengawasan dan pemuktahiran data

wajib pajak

m. Secara periodik membandingkan dan menganalisa data yang diperoleh KPP

dari alat keterangan dan sumber lainnya dengan data yang tercantum dalam

SPT wajib pajak serta membandingkan kecocokan data antar SPT serta

pembayaran pajak apabila ditemukan kemungkinan adanya potensi pajak

yang belum dilaporkan dan dibayar

n. Menginventarisasi wajib pajak yang diusulkan untuk dilakukan pemeriksaan

5. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai fungsi :

a. Pengumpulan dan pengolahan data;

b. Penyajian Informasi;

c. Penggalian potensi pajak;

6. Seksi Pelayanan

Kepala Seksi Pelayanan Informasi bertugas melaksanakan :

a. Penetapan dan penerbitan produk hukum perpajakan

b. Pengadministrasian dokumen dan berkas perpajakan

c. Penerimaan dan pengolahan surat pemberitahuan dan surat lainnya

d. Penyuluhan perpajakan

e. Pelaksanaan registrasi Wajib Pajak

f. Kerjasama perpajakan

7. Seksi Pemeriksaan

Mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan,

pengawasan pelaksanaan aturan pemeriksaan, penertiban dan penyaluran

Surat Perintah Pemeriksaan Pajak serta Administrasi Pemeriksaan Perpajakan

Lainnya.

8. Seksi Penagihan

a. Penatausahaan piutang pajak;

b. Penyiapan surat teguran dan pengurusan penagihan pajak.

c. Kepala Seksi Ekstensifikasi

9. Seksi Ekstensifikasi Perpajakan

Membantu Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagamatan potensi perpajakan, pendataan objek dan subjek

pajka, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang

berlaku.

10.Kelompok Jabatan Fungsional

Pejabat fungsional terdiri atas Pejabat Fungsional Pemeriksa dan Pejabat

Fungsional Penilaian yang mempunyai fungsi :

a. Pejabat Fungsional Pemeriksa :

Berkoordinasi dengan seksi pemeriksaan

b. Pejabat Fungsional Penilai :

Berkoordinasi dengan seksi ekstensifikasi

2.4 Aspek Kegiatan Perusahaan

1. Penerimaan SPT Tahunan

Untuk memberikan kemudahan kepada para wajib pajak menyerahkan SPT

Tahunan, KPP Pratama Bojonagara menyelenggarakan Drop Box yang

tersebar di pusat-pusat perbelanjaan seperti Paris Pan Java Mall, Bandung

Trade Center, Istana Plaza dan Pasar Baru Trade Center. Kegiatan Drop Box

terdapat 2 petugas yang bertugas menerima SPT Tahunan Wajib Pajak dan

membantu Wajib Pajak mengisi SPT Tahunannya.

2. Penyuluhan Perpajakan

KPP Pratama Bandung Bojonagara menyelenggarakan penyuluhan

perpajakan kepada wajib pajak mengenai segala sesuatu yang berkaitan

dengan perpajakan. Penyuluhan yang dilakukan juga dalam rangka

memenuhi undangan dari para Wajib Pajak untuk melaksanakan

penyuluhan di lingkungan Wajib Pajak. Penyuluhan tersebut meliputi

kunjungan ke alamat Waib Pajak, penyuluhan dilaksanakan di KPP

Pratama Bandung Bojonagara, serta pembagian leflet dan selebaran

perpajakan di pusat keramaian. Materi penyuluhan yang disampaikan dari

peraturan perpajakan terbaru, pemberian NPWP pada karyawan serta

pengisian SPT Tahunan.

3. Sensus Pajak Nasional

Menyadari masih rendahnya peran aktif masyarakat untuk turut

berkontribusi dalam pembiayaan pembangunan nasional mendorong

Direktorat Jenderal Pajak untuk meluncurkan agenda nasional Sensus

Penduduk Nasional (SPN), SPN yng digulirkan pada akhir tahun 2011 ini

adalah merupakan kegiatan pengumpulan data mengenal kewajiban

perpajakan dalam rangka memperluas basis pajak dengan cara mendatangi

subyek sensus, baik orang pribadi ataupun badan usaha di seluruh wilayah

akan meningkat, semakin besar penerimaan negara maka akan semakain

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Landasan Teori 3.1.1 Definisi Prosedur

Prosedur (procedure) didefinisikan oleh Lilis Puspitawati dan Sri Dewi

Anggadini (2011:23) dalam buku yang berjudul “Sistem Informasi Akuntansi” adalah “Serangkaian langkah/kegiatan klerikal yang tersusun secara sistematis

berdasarkan urutan-urutan yang terperinci dan harus diikuti untuk dapat menyelesaikan suatu permasalahan”. Menurut Mulyadi (2010:5) dalam bukunya

yang berjudul “Sistem Akuntansi” adalah “Prosedur adalah urutan kegiatan

klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih,

yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang”.

Dari beberapa definisi diatas dapat dikatakan prosedur adalah Urutan

kegiatan yang tersusun secara sistematis untuk menyelesaikan suatu

permasalahan.

3.1.2 Definisi Penyitaan

Penyitaan adalah tindakan hukum dalam proses penyidikan yang

dilakukan oleh penyidik untuk menguasai secara hukum atas suatu barang, baik

barang bergerak maupun barang tidak bergerak yang diduga terkait erat dengan

tindak pidana yang sedang terjadi (Hartono, 2010:182). Penyitaan dalam Pasal 1

mengambil alih dan atau menyimpan di bawah penguasaannya benda

bergerak atau tidak bergerak, berwujud atau tidak berwujud untuk kepentingan pembuktian dalam penyidikan, penuntutan dan peradilan.”

Dari beberapa definisi diatas dapat dikatakan Penyitaan adalah Tindakan

hukum yang dilakukan penyidik untuk mengambil alih atau menyimpan barang

bergerak atau tidak bergerak yang berkaitan untuk kepentingan penyidikan.

3.1.3 Definisi Dasar Utang

Menurut Kasmir (2012:128) , ketidakmampuan perusahaan membayar

kewajibannya terutama jangka pendek (yang sudah jatuh tempo) disebabkan oleh

berbagai faktor, yaitu:

1. Bisa dikarenakan memang perusahaan sedang tidak memiliki dana sama

sekali, atau

2. Bisa mungkin saja perusahaan memiliki dana, namun saat jatuh tempo

perusahaan tidak memiliki dana (tidak cukup dana secara tunai sehingga

harus menunggu dalam waktu tertentu, untuk mencairkan aktiva lainnya

seperti menagih piutang, menjual surat-surat berharga, atau menjual

sediaan atau aktiva lainnya). Menurut Fred Weston (2012:129) adalah

rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban

(utang) jangka pendek. Artinya apabila perusahaan ditagih, maka akan

mampu memenuhi utang (membayar) tersebut terutama utang yang sudah

Dari beberapa definsi diatas dapat dikatakan Dasar Utang adalah

Perusahaan sedang tidak memiliki dana atau dana tersebut tidak mencukupi pada

saat jatuh tempo pembayaran.

3.1.4 Definisi Kekayaan

Kekayaan dapat dikatakan sebagai harta/aset/aktiva. Menurut Ikatan Akuntansi

Indonesia dalam buku Pernyataan Standar Akuntansi Keuangan (ETAP) (2010:68) bahwa yang dimaksud dengan aktiva tetap adalah “Aktiva Tetap adalah

aset berwujud yang :

1. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau

jasa, untuk direntalkan kepada pihak lain atau untuk tujuan administrative

dan

2. Diharapkan untuk digunakan selama lebih dari satu periode

Menurut Ikatan Akuntansi Indonesia (2012:1) aset tetap adalah aset berwujud

yang dimiliki untuk disediakan dalam produksi atau penyediaan barang atau jasa

untuk direntalkan kepada pihak lain atau untuk tujuan yang administratif dan

diperkirakan untuk digunakan lebih dari satu periode.

Dari beberapa definisi diatas dapat dikatakan kekayaan atau aset tetap

adalah Aset berwujud yang digunakan untuk penyediaan barang atau jasa yang

diperkirakan digunakan lebih dari satu periode.

Melakukan penyitaan adalah pejabat yang berwenang untuk mengangkat

dan memberhentikan Jurusita Pajak, menerbitkan Surat Teguran, Surat Perintah

Penagihan Seketika dan Sekaligus (SPPSS), Surat Paksa (SP), 10 Surat Perintah

Surat Penentuan Harga Limit, Pembatalan Lelang, Surat Perintah Penyanderaan

(SPP), dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan

penanggung tidak melunasi sebagian atau seluruh utang pajak menurut undang

undang dan peraturan daerah.

Kewenangan Jurusita Pajak Dalam Melakukan Penyitaan Menurut

Undang-Undang Nomor 19 Tahun 2000 Menteri Keuangan cq. Direktorat

Jenderal Pajak berwenang menunjuk Pejabat untuk penagihan pajak pusat. Pejabat

tersebut juga mempunyai kewenangan untuk:

a. Mengangkat dan memberhentikan Jurusita Pajak

b. Menerbitkan :

1. Surat Perintah Penagihan seketika dan Sekaligus;

2. Surat Paksa;

3. Surat Perintah Melaksanakan Penyitaan;

4. Surat Perintah Penyanderaan;

5. Surat Pencabutan Sita;

6. Pengumuman dan Pembatalan Lelang;

7. Surat lain yang diperlukan untuk pelaksanaan penagihan pajak.

Jurusita Pajak melaksanakan tugasnya merupakan pelaksanaan eksekusi

dari putusan yang sama kedudukannya dengan putusan pengadilan yang telah

mempunyai kekuatan hukum tetap. Oleh karena itu, untuk dapat diangkat sebagai

Jurusita Pajak, harus memenuhi syarat-syarat tertentu yang ditetapkan oleh

atau yang sederajat serta telah mengikuti pendidikan dan pelatihan khusus Jurusita

Pajak. Jurusita Pajak bertugas :

a. melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus;

b. memberitahukan Surat Paksa;

c. melaksanakan penyitaan atas barang Penangung Pajak berdasarkan Surat

Perintah Melaksanakan Penyitaan; dan

d. melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Jurusita Pajak dalam melaksanakan tugasnya harus dilengkapi dengan

kartu tanda pengenal dan harus diperlihatkan kepada Penanggung Pajak. Dalam

melaksanakan penyitaan, Jurusita Pajak berwenang memasuki dan memeriksa

semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk

menemukan objek sita di tempat usaha, di tempat kedudukan, atau di tempat

tinggal Penanggung Pajak, atau di tempat lain yang dapat diduga sebagai tempat

penyimpanan objek sita. Dalam melaksanakan tugasnya, Jurusita Pajak dapat

meminta bantuan Kepolisian, Kejaksaan, Kementerian yang membidangi hukum

dan perundang-undangan, Pemerintah Daerah setempat, Badan Pertanahan

Nasional, Direktorat Jenderal Perhubungan Laut, Pengadilan Negeri, Bank atau

pihak lain. Jurusita Pajak melaksanakan penagihan seketika dan sekaligus tanpa

menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan

Seketika dan Sekaligus yang diterbitkan oleh Pejabat apabila :

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau

b. Penanggung Pajak memindahtangankan barang yang dimiliki atau yang

dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan,

atau pekerjaan yang dilakukannya di Indonesia;

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan

usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau

memindahtangankan perusahaan yang dimiliki atau dikuasainya, atau

melakukan perubahan bentuk lainnya;

a) Badan usaha akan dibubarkan oleh negara; atau

b) Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau

terdapat tanda tanda kepailitan.

Dasar hukum pelaksanaan penyitaan/penyenderaan terhadap barang wajib pajak

sebagai berikut :

1. Undang-Undang Nomor 16 Tahun 2009 Tentang Penetapan Peraturan

Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 Tentang

Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 Tentang

Ketentuan dan Tata Cara Perpajakan

2. Undang-Undang Nomor 19 Tahun 2000 Tentang Perubahan

UndangUndang Nomor 19 Tahun 1997 Tentang Penagihan Pajak dengan

Surat Paksa :

3. Peraturan Pemerintah ( PP ) Nomor 135 Tahun 2000 Tentang Tata Cara

4. Peraturan Pemerintah ( PP ) Nomor 137 Tahun 2000 Tentang Tempat dan

Tata Cara Penyanderaan, Rehabilitasi Nama Baik Penanggung Pajak dan

Pemberian Ganti Rugi dalam Rangka Penagihan dengan Surat Paksa.

5. Keputusan Menteri Keuangan Nomor 563/KMK 04/2000 Tentang

Pemblokiran dan Penyitaan Harta Kekayaan Penanggung Pajak yang

tersimpan pada Bank dalam rangka penagihan pajak dengan surat paksa.

6. Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 Tentang

Penagihan Pajak dengan Surat Paksa sebagaimana telah di ubah dengan

Undang-Undang Nomor 19 Tahun 2000, perlu menetapkan Keputusan

Kementerian Keuangan Tentang Syarat-Syarat, Tata Cara Pengangkatan

dan Pemberitahuan Jurusita Pajak.

Terhadap penanggung pajak Badan, penyitaan dapat dilaksanakan atas

barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang,

penanggung jawab, pemilik modal, baik di tempat kedudukan yang bersangkutan,

di tempat tinggal mereka maupun di tempat lain. Penyitaan dilaksanakan dengan

11 mendahulukan barang bergerak kecuali dalam keadaan tertentu dapat

dilaksanakan langsung terhadap barang tidak bergerak.

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja praktek

3.2.1.1 Prosedur Penyitaan Harta Kekayaan Wajib Pajak

Berdasarkan Undang-Undang Nomor 19 Tahun 2000, yaitu Juru Sita Pajak

dapat melakukan penyitaan apabila dalam waktu 2 x 24 jam setelah surat paksa

utang pajaknya. Penyitaan dilakukan oleh Juru Sita Pajak berdasarkan Surat

Perintah Melaksanakan Penyitaan yang diterbitkan oleh Pejabat. Penyitaan

dilaksanakan oleh Juru Sita Pajak dengan disaksikan oleh sekurang-kurangnya 2

(dua) orang saksi yang telah dewasa, penduduk Indonesia, dikenal oleh Juru Sita

Pajak dan dapat dipercayai. Dalam melaksanakan penyitaan Juru Sita pajak harus

memperlihatkan kartu tanda pengenal, memperlihatkan SPMP dan

memberitahukan maksud dan tujuan penyitaaan. Setiap melaksanakan penyitaan

Juru Sita Pajak harus membuat berita acara pelaksanaan sita. Apabila wajib pajak

menolak untuk memnandatangani berita acara pelaksanaan penyitaan, maka juru

sita pajak harus mencantumkan penolakan tersebut. Penyitaan tetap dapat

dilaksanakan walaupun waib pajak tidak hadir dalam penyitaan tersebut.

3.2.1.2 Hambatan Atas Penyitaan Harta Kekayaan Wajib Pajak

Berikut ini adalah hambatan yang dihadapi Jurusita Pajak dalam

melakukan penelusuran harta kekayaan Penanggung Pajak antara lain:

1. Banyaknya Wajib Pajak yang tidak mengetahui asal-usul tagihan sampai

adanya sita.

2. Kurangnya jumlah Juru Sita pajak yang ada mengakibatkan penagihan tidak

dapat dilaksanakan sesuai dengan jadwal yang telah ditentukan.

3.2.1.3 Upaya Yang dilakukan Atas Penyitaan Harta Kekayaan Wajib Pajak Berikut ini adalah upaya yang dilakukan oleh KPP terkait dengan

1. Petugas menyerahkan bukti tagihan pajak agar wajib pajak mengerti

dengan jelas dan mengetahui asal-usul tagihan yang dibebankan untuk

kemudian memikirkan pelunasan.

2. Pengusulan merekrut karyawan atau karyawati menjadi Juru Sita dengan

melalui awal seleksi yang ketat apakah yang bersangkutan mempunyai

bakat agar nantinya dapat dihasilkan Juru Sita yang bertanggung jawab

dan bernyali serta mental dan nyali yang besar.

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Analisis Prosedur Atas Penyitaan Harta Kekayaan Wajib Pajak Prosedur pelaksanaan di KPP Pratama Bojonagara sudah sesuai dengan

Undang-undang Nomer 19 Tahun 2000 Pertama petugas membuat Surat Teguran

yang dikirim pada Wajib Pajak, jika Wajib Pajak yang telat membayarkan utang

pajaknya atau melewati batas jatuh tempo yaitu 2 x 24 jam dikeluarkan Surat

Paksa. Kemudian apabila Wajib Pajak belum juga melunasi utang pajaknya

setelah diterbitkan Surat Paksa dan jika belum melunasinya juga barulah

dikeluarkan Surat Perintah Melakukan Penyitaan dan langsung membuat Berita

Acara pelaksanaan penyitaan.

3.2.2.2 Analisis Hambatan Dalam Melakukan Prosedur Penyitaan Harta Kekayaan Wajib Pajak

Sampai saat ini masih banyak Wajib Pajak yang masih belum memahami

ketentuan perpajakan. Sebagi contoh masih banyak Wajib Pajak yang belum

memahami maksud dikeluarkannya Surat Teguran dan SPMP. Kemudian

dengan jumlah SKP yang dikeluarkan dan penagihan tidak dapat dilaksanakan

sesuai dengan jadwal yang telah ditentukan.

3.2.2.3 Analisis Upaya Yang Dilakukan Perusahaan Untuk Mengatasi Hambatan Penyitaan Atas Harta Kekayaan Wajib Pajak

Upaya yang telah dilakukan oleh KPP Pratama Bandung Bojonagara

terkait dengan Pengetahuan Wajib Pajak tentang Perpajakan dilakukan Sosialisasi

peraturan perpajakan khususnya yang berhubungan dengan penagihan pajak baik

kepada Wajib Pajak atau kepada instansi terkait, melalui penyuluhan secara

langsung kepada mereka. Harus dihindari rekrutmen secara asal tunjuk dengan

cara menjurusitakan para petugas yang sebenarnya tidak mampu untuk

menentukan kemampuan calon Juru Sita Pajak hendaknya dilihat apakah ia

mempunyai bakat, keuletan, mental, nyali dan tanggung jawab dan kemampuan

4.1 Kesimpulan

1. Prosedur pelaksanaan Penyitaan di KPP Pratama Bojonagara sudah

sesuai dengan aturan yang sudah ditetapkan yaitu undang-undang

Nomer 19 Tahun 2000, yaitu dimulai dengan diterbitkannya Surat

Teguran kepada Wajib pajak dengan jatuh tempo 21 hari jika belum

juga melunasi hutang pajak maka dikeluarkan Surat Paksa. Setelah

lewat waktu 2 x 24 jam sejak Surat Paksa diberitahukan tetapi Wajib

Pajak belum juga melunasi maka diterbitkan Surat Perintah

Melaksanakan Penyitaan. Tindakan pelaksanaan penyitaan sampai

lelang jarang sekali terjadi karena sebagian Wajib Pajak segera

membayarkan tunggakan pajaknya. Jadi prosedur penyitaan ini dapat

meningkatkan kesadaran Wajib Pajak untuk segera melunasi

tunggakannya sebelum dilakukan penyitaan.

2. Dalam pelaksanaan penyitaan kekayaan Wajib Pajak terdapat beberapa

hambatan seperti kurangnya personil Juru Sita karena jika sampai

kekurangan Juru Sita dalam pelaksanaan penyitaan maka tidak dapat

melakukan tugas sesuai dengan waktu yang sudah ditentukan. Namun

masih ada saja Wajib Pajak yang tidak mau bekerja sama dengan baik

kepada petugas penagihan pajak karena jika dapat bekerja sama

kemudian melakukan penyuluhan secara langsung kepada para Wajib

Pajak. Kemudian jangan asal memilih untuk merekrut Juru Sita karena

menjadi seorang Juru Sita harus mempunyai tanggung jawab dan

keberanian yang tinggi bila tidak maka dalam hal penyitaan banyak

terdapat kesalahan menyita barang Wajib Pajak.

4.2 Saran

1. Sebaiknya dari pihak KPP menambahkan personil Juru Sita lebih

banyak karena sangat dibutuhkan untuk melakukan penyitaan terhadap

Wajib Pajak.

2. Dibutuhkan kerja sama yang baik antara Wajib Pajak dan petugas

pajak untuk mengetahui asal-usul tagihan Wajib Pajak agar satu sama

lain tidak terjadi kesalahpahaman.

LAPORAN KERJA PRAKTEK

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh jenjang S1

Program Studi Akuntansi

Disusun Oleh :

NAMA : Kartika Novitasari

NIM : 21112023

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

SURAT PERNYATAAN KEASLIAN

SURAT KETERANGAN PERSETUJUAN PUBLIKASI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Kerja Praktek ... 1

1.2. Tujuan Kerja Praktek ... 5

1.3. Kegunaan Kerja Praktek ... 5

1.3.1. Kegunaan Praktis ... 5

1.3.2. Kegunaan Akademis ... 6

1.4. Tempat dan Waktu Pelaksanaan Kerja Praktek ... 6

1.4.1. Tempat Pelaksanaan Kerja Praktek ... 6

1.4.2. Waktu Pelaksanaan Kerja Praktek ... 6

BAB II GAMBARAN UMUM PERUSAHAAN ... 8

2.4. Aspek Kegiatan Perusahaan KPP Pratama Bojonagara ... 17

BAB III PELAKSANAAN KERJA PRAKTEK ... 20

3.1. Landasan Teori ... 20

3.1.1. Definisi Prosedur ... 20

3.1.2. Definisi Penyitaan ... 20

3.1.3. Definisi Dasar Utang ... 21

3.1.4. Definisi Kekayaan ... 22

3.2. Hasil Pelaksanaan dan Pembahasan Kerja Praktek ... 26

3.2.1. Hasil Pelaksanaan Kerja Praktek ... 26

3.2.2. Pembahasan Kerja Praktek ... 28

BAB IV KESIMPULAN DAN SARAN ... 30

4.1. Kesimpulan ... 30

4.2. Saran ... 31

DAFTAR PUSTAKA ... 32

LAMPIRAN-LAMPIRAN ... 33

DAFTAR PUSTAKA

Siti,Kurnia Rahayu, 2009, Perpajakan Indonesia, Bandung

Mardiasmo, 2008, Perpajakan, Yogyakarta

Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa

Peraturan Menteri Keuangan Nomor 24/PMK 03/2008 Tahun 2008 Tentang Tata Cara Pelaksanaan Penagihan Pajak Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus.

Peraturan Pemerintah Nomor 135 Tahun 2000 tentang Tata Cara Penyitaan Dalam Rangka Penagihan Pajak Dengan Surat Paksa.

Lilis,Puspitawati dan Sri Dewi, Anggadini.2011. Sistem Informasi Akuntansi ed.1. Yogyakarta, Graha Ilmu.

2011. Perpajakan. Edisi Revisi 2011. Yogyakarta : Penerbit Andi.

Suandy, Early. 2011. Hukum Pajak ed 5. Jakarta, Selemba Empat.

Sumarsan, Thomas. 2010. Perpajakan Indonesia. Jakarta: Indeks.

Undang-undang Nomor 16 tahun 2009 tentang Ketentuan Umum dan Tata Cara

Perpajakan.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Kartika Novitasari

Tempat Tanggal Lahir : Bogor, 10 November 1993

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Perumahan Taman Jomin Estate

Blok B3/22, Cikampek Kabupaten Karawang

Telp/HP : 081214556705

Email : novitasarikartika@yahoo.co.id

Status : Mahasiswi

Umur : 22 Tahun

Tinggi/Berat Badan : 165 cm/52kg

Golongan Darah : O

LATAR BELAKANG PENDIDIKAN FORMAL Tahun 2000 s/d 2006 : SD 4 Juanda Cikampek

Tahun 2006 s/d 2009 : SMP Pupuk Kujang Cikampek Tahun 2009 s/d 2012 : SMAN 1 Cikampek

LATAR BELAKANG PENDIDIKAN NONFORMAL 2014 : Kursus Pajak (Brevet A dan B Terpadu)

KULIAH KERJA PRAKTEK

Tempat : Kantor Pelayanan Pajak Pratama Bojonagara Bandung

Periode : 27 Juli 2015 – 31 Agustus 2015

Tujuan : Persyaratan Kelulusan Mata Kuliah Kerja Praktek

Assalamualaikum Wr. Wb.

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat

dan karunia-Nya. Shalawat serta salam semoga tercurahkan kepada Nabi Muhammad SAW,

tak lupa kepada keluarga, sahabat, beserta seluruh umatnya hingga akhir zaman. Atas izin

Allah penulis dapat menyelesaiakan penyusunan Laporan Kerja Praktek yang berjudul

“Prosedur Penyitaan Harta Kekayaan Wajib Pajak Atas Dasar Utang Pajak Pada

Kantor Pelayanan Pajak Bojonagara Bandung”. Laporan ini disusun sebagai salah satu

syarat dalam mata kuliah Kerja Praktek.

Penulis menyadari dalam penyusunan Laporan Kerja Praktek ini masih terdapat

banyak kesalahan dan kekurangan. Hal ini dikarenakan keterbatasan pengetahuan dan

pengalaman penulis. Namun penulis berharap Laporan Kerja Paktek ini dapat bermanfaat

khususnya bagi penulis dan umumnya bagi pihak lain yang memerlukan referensi terkait

bidang kajian yang dibahas oleh penulis.

Penulis menyadari bahwa laporan ini tidak akan bisa terselesaikan tanpa adanya

bimbingan, dorongan, nasehat, doa, dan bantuan dari berbagai pihak yang terkait, oleh karena

itu penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic., selaku Dekan Fakultas Ekonomi

4. Segenap staff dosen Fakultas Ekonomi khususnya Program Studi Akuntansi dan

staff Sekretariat Program Studi Akuntansi yang telah banyak membantu, serta

memberikan masukan dalam penyusunan Laporan Kerja Praktek ini.

5. Segenap pimpinan dan staff pada kantor pelayanan pajak Bojonagara yang telah

memberikan waktu, tenaga, dan bantuannya kepada penulis dalam menyusun

Laporan Kerja Praktek ini.

6. Orang tua dan keluarga yang selalu memberikan bantuan baik materi maupun doa,

serta dukungan atas setiap langkah yang diambil sehingga penulis bersemangat

dalam menyelesaikan Laporan Kerja Praktek ini.

Semoga Allah SWT membalas segala kebaikan dari semua pihak yang tersebut di atas

serta pihak lain yang tidak bisa disebutkan satu per satu dalam menyusun Laporan Kerja

Praktek ini.

Wassalamualaikum Wr. Wb.

Bandung, 2015

Penulis,