THE EFFECT OF FREE CASH FLOW AND DEBT TO EQUITY RATIO TO

DIVIDEND PAYOUT RATIO AT TELECOMUNICATION COMPANY

LISTED ON STOCK EXCHANGE OF INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Skripsi

Jenjang Strata I Program Studi Akuntansi

Disusun Oleh:

ANDRIANSYAH FATHONI

21110044

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 8

1.3 Rumusan Masalah ... 9

1.4 Maksud dan Tujuan penelitian ... 9

1.5 Kegunaan Penelitian ... 10

1.6 Lokasi dan Waktu Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Free Cash Flow ... 14

2.1.2 Debt to Equity Ratio (DER) ... 17

2.1.2.1 Rasio Solvabilitas ... 19

vii

2.2 Kerangka Pemikiran ... 26

2.2.1 Hubungan Free Cash Flow dan Dividend Payout Ratio . 28 2.2.2 Hubungan Debt to Equtiy Ratio dan Dividend Payout Ratio 30 2.3 Hipotesis ... 32

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 34

3.2 Metode Penelitian ... 35

3.2.1 Desain Penelitian ... 36

3.3 Operasionalisasi Variabel ... 41

3.4 Sumber dan Teknik Penentuan Data ... 44

3.4.1 Sumber Data ... 44

3.4.2 Teknik Penentuan Data ... 44

3.4.3 Teknik Pengumpulan Data ... 48

3.5 Rancangan Analisis dan Uji Hipotesis ... 49

3.5.1 Rancangan Analisis ... 49

3.5.2 Uji Hipotesis ... 57

BAB VI HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 63

4.1.1 Gambaran Umum Bursa Efek Indonesia ... 63

4.1.1.1 Sejarah Bursa Efek Indonesia ... 63

4.1.1.2 Struktur Organisasi Bursa Efek Indonesia ... 65

4.1.1.3 Uraian Tugas Bursa Efek Indonesia ... 67

viii

telekomunikasi ... 91

4.1.2.3 Dividend payout ratio pada perusahaan telekomunikasi ... 96

4.1.3 Analisis Verifikatif ... 102

4.1.3.1 Pangujian Asumsi Klasik ... 102

4.1.3.2 Analisis Regresi Linier Berganda ... 109

4.1.3.3 Pengaruh free cash flow terhadap dividend payout ratio secara parsial ... 110

4.1.3.4 Pengaruh debt to equity ratio terhadap dividend payout ratio secara parsial ... 115

4.1.3.4 Pengaruh free cash flow dan debt to equity ratio terhadap dividend payout ratio secara simultan... 119

4.2 Pembahasan ... 123

4.2.2 free fash flow, debt to equity ratio dan dividend payout ratio pada perusahaan telekomunikasi ... 123

4.2.2 Pengaruh free cash flow dan debt to equity ratio terhadap dividend payout ratio secara parsial ... 125

4.2.3 Pengaruh free cash flow dan debt to equity ratio terhadap dividend payout ratio secara simultan ... 128

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 130

5.2 Saran ... 131

Agus Sartono. 2008. Manajemen keuangan teori, dan aplikasi. Yogyakarta : BPFE Yogyakarta.

Al-Kuwari.2009. Determinants of the Dividend Policy in Emerging Stock Exchanges: The Case of GCC CountriesGlobal Economy & Finance Journal Vol. 2 No. 2 September 2009. Pp. 38-63

Andi Supangat, 2007. Statistik, Salemba Empat, Jakarta Bagas.2006. Peran Komunikasi Dalam Perusahaan.

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan. Edisi 4. Yogyakarta : BPFE Yogyakarta.

Brigham, Eugene dan Joel F.Houston.2006. Manajemen Keuangan Buku 1. Edisi Kedelapan.Jakarta :Erlangga.

Brigham & Houston. 2009. Fundamental of Financial Management. Jakarta: Salemba Empat.

Budi Rahardjo.2009. Jeli Investasi Ala Warren Buffet. Yogyakarta : Andi Offset.

Damodar. Gujarati. 2003. Basic Econometric. Edisi Ke empat. McGraw-Hill/Irvin. Dini Rosdini,. 2009. Pengaruh Free Cash Flow terhadap Dividend Payout Ratio.

Research Day, Faculity of Economics-Padjajaran University,Bandung

Dithi Amanda, Putri. Pengaruh Investment Opportunity Set, Kebijakan Utang Dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek. Program Studi Manajemen Fakultas Ekonomi, Universitas Negeri Padang

Gibson, Charles H., 2008. Financial Reporting and Analysis : Using Financial Accounting Information, 11 Edition, South – Western College Publishing, United States of America

Gitman, Lawrence J. 2009. Principles of Managerial Finane. 12edition. Pearson International Edition.

Guinan, Jack. 2010. Investopedia : Cara Mudah Memahami Istilah Investasi. Jakarta. Hikmah.

Handono Mardiyanto. 2009. Intisari Manajemen Keuangan. Jakarta: Grasindo

Harnanto. 2003. Akuntansi Keuangan Menengah. Edisi 2003/2004, BPFE-Yogyakarta, Yogyakarta.

Husein Umar. 2005. Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Jakarta : PT. Raja Grafindo Persada.

I Made Sudana. 2011. Manajemen Keuangan Perusahaan : Teori dan Praktik. Jakarta. Erlangga.

Isaura Lenony Ishak.2011. Pengaruh Aliran Kas Bebas dan Kepemilikan Menajerial Terhadap Kebijakan Dividen.

Jonathan Sarwono. 2005. SPSS: Teori dan Latihan, Edisi II. PT. Danamartha Sejahtera Utama: Bandung.

Kahgar dan Ahmadi. 2013. The Relationship between Free Cash Flows and Agency Costs Levels: Evidence from Tehran Stock Exchange. Research Journal of Finance and Accounting ISSN 2222-1697 (Paper) ISSN 2222-2847 (Online)Vol.4, No.14, 2013

Kasmir.2012. Analisis Laporan Keuangan. Jakarta: PT Rajagrafindo.

2085-4277Vol. 4, No. 2, September 2012, pp. 129-138. Moch. Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Muhammad, Asril Arilaha. Pengaruh Free Cash Flow, Profitabilitas, Likuiditas dan Leverage terhadap Kebijakan Dividen. Jurnal Keuangan dan Perbankan, Vol. 13, No.1 Januari 2009, hal. 78 – 87.

Mulyadi. 2005. Akuntansi Biaya. edisi 5. Aditya Media : Yogyakarta.

Musliki. 2009. Pengaruh Debt To Equity Dan Debt To Asset Terhadap Dividend Payout Ratio. Jurnal Akuntansi, Manajemen Dan Sektor Publik (Jambsp). Bisnis Issn 1829 – 9857.

Prihantoro. 2003. Estimasi PengaruhDividen Payout Ratio Pada Perusahaan Publik Di Indonesia. Jurnal Ekonomi dan Bisnis. No 1 Jilid 8, Tahun 2003

Purweni, Widhianningrum. 2013. Pengaruh Biaya Agensi, Kesempatan Investasi, Hutang, Likuiditas, Profitabilitas, Dan Ukuran Perusahaan Terhadap Dividend Payout Ratio. ASSETS: Jurnal Akuntansi dan Pendidikan, Volume 2, Nomor 1, April 2013.

Toto Prihadi. 2012. Memahami Laporan Keuangan Sesuai IFRS dan PSAK. PPM Manajemen. Jakarta.

Sofyan Syafri Harahap. 2008. Analisa Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Sofyan Syafri Harahap. 2010. Analisisi Kritis Laporan Keuangan. Jakarta. Rajawali Pers.

Sugiyono. 2012 . Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: alfabeta.

Umi Narimawati. 2010. Penulisan Karya Ilmiah : Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi pada Fakultas Ekonomi UNIKOM. Bekasi : Genesis. Unzu Marietta dan Djoko Sampurno. 2013. Analisis Pengaruh Cash Ratio, Return On

Assets, Growth, Firm Size, Debt to Equity Ratio Terhadap Dividend Payout Ratio : ( Studi Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2011). Volume 2, Nomor 3, Tahun 2013, Halaman 1 ISSN (Online): 2337-3792.

Warner R Murhadi. 2013. Analisis Laporan Keuangan, Proyeksi dan Valuasi Saham. Jakarta. Salemba Empat.

Wild, K.R Jhon. Subramayam, & Hasley. Robert F. 2005. Analisa Laporan Keuangan. Edisi 8. Jakarta. Salemba Empat

Nama : Andriansyah Fathoni

Tempat/ Tanggal Lahir : Bandung, 08 November 1992 Jenis Kelamin : Laki-laki

Alamat : Jl. Rancajigang No 161 Ds. Padmulya Kecamatan Majalaya

Kabupaten Bandung

Agama : Islam

Status : Mahasiswa

Alamat : Jl. Rancajigang No 161 Ds. Padmulya Kecamatan Majalaya

Kabupaten Bandung

Riwayat Pendidikan

Pendidikan KETERANGAN Tahun Lulus

SD SD Negeri Harapan 1 2004

SMP/SLTP/ MTs SMPN 1 Ciparay 2007

SMA/SLTA SMAN 1 Ciparay 2010

iii

Puji syukur penulis panjatkan kehadirat Allah SWT yang senantiasa mencurahkan Rahmat dan Karunia-Nya, akhirnya penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Free Cash Flow dan Debt to Equity Ratio terhadap Dividen Payout Ratio”.

Adapun tujuan dibuatnya skripsi ini adalah sebagai salah satu syarat dalam menempuh Strata I pada Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dalam mata kuliah skripsi.

Penulis mengucapkan terimakasih kepada Lilis Puspitawati, SE., M.Si., Ak., CA selaku dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya diiringi dengan doa dan semangat, penulis mampu melewati hambatan dan kesulitan dalam menyusun skripsi ini.

Dalam penyusunan skripsi ini juga penulis mengucapkan terima kasih sebesar-besarnya kepada berbagai pihak yang telah membantu dan memberikan dorongan semangat, baik moril maupun materil dari mulai persiapan hingga selesainya skripsi ini, terutama kepada:

iv Dosen Penguji 2 dan Dosen Wali Ak-1.

4. Wati Aris Astuti, SE., M.Si. Selaku Sekretaris Program Studi Akuntansi 5. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si Selaku Dosen Penguji 1. 6. Seluruh Bapak/ Ibu Dosen dan Karyawan/I Universitas Komputer

Indonesia Bandung.

7. Bapak dan Ibu dirumah dukungan moril maupun materil, do’a dan nasihat, serta pengorbanan dan segala yang telah di berikan dalam membesarkan dan mendidik penulis sampai penulis dapat menyelesaikan skripsi ini. 8. Teman-temanku: Rahmat, Gunawan, Vandi, Egi, Yudi, Tiko, Toni, Rezha,

Anna, Susan, Rindi,dan Vita.

9. Rekan-rekan mahasiswa SI Akuntansi Angkatan 2010 Fakultas Ekonomi Universitas Komputer Indonesia Khususnya kelas AK-1 yang tidak dapat penulis sebutkan satu persatu terima kasih atas do’a dan dukungannya.

v

1

1.1 Latar Belakang Penelitian

Semakin pesatnya perkembangan dunia usaha, akan menuntut perusahaan-perusahaan di dunia untuk meningkatkan kinerjanya, peningkatan tersebut sangatlah penting, agar perusahaan dapat bertahan dan semakin berkembang, untuk meningkatkan kinerjanya, perusahaan membutuhkan dana yang besar, dana tersebut bisa didapatkan dari para investor (Isaura, 2011). Para investor pada umumnya mempunyai tujuan utama untuk meningkatkan kesejahteraannya yaitu dengan mengharapkan pengembalian dalam bentuk dividen atau capital gain, tapi di lain pihak perusahaan juga mengharapkan adanya pertumbuhan secara terus menerus untuk mempertahankan kelangsungan hidupnya, yang sekaligus juga memberikan kesejahteraan yang lebih besar kepada pemegang sahamnya (Prihantoro, 2003). Masih menurut Prihantoro (2003) hal tersebut akan menjadi unik karena kebijakan dividen adalah sangat penting untuk memenuhi harapan para pemegang saham terhadap dividen, dan di satu sisi lain juga tidak harus menghambat pertumbuhan perusahaan.

2009). Para investor biasanya lebih senang membayar dengan harga yang lebih tinggi saham yang akan dapat memberikan dividen yang tinggi, Sehingga pembayaran dividen yang tinggi dapat menarik para investor untuk menanamkan modalnya kepada perusahaan (Arilaha, 2009)

Menurut Brigham dan Houston (2011:211) dalam Putri (2012), kebijakan dividen perusahaan yang optimal adalah kebijakan yang menghasilkan keseimbangan antara dividen saat ini dan pertumbuhan di masa depan yang memaksimalkan harga saham. Kebijakan dividen diukur dengan menggunakan

dividend payout ratio (DPR). DPR merupakan rasio dividen per lembar saham terhadap laba per lembar saham, DPR mengindikasikan jumlah dividen yang dibayarkan perusahaan terhadap laba perusahaan (Ronowati, 2005 dalam Putri, 2012).

Faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan adalah debt covenant, likuiditas, posisi kas, prospek pertumbuhan perusahaan, dan kuasa kendali para pemegang saham yang memiliki mayoritas saham perusahaan (Gitman, 2003 dalam Rosdini, 2009). Pembayaran dividen khususnya cash dividend kepada para pemegang saham sangat tergantung pada posisi kas yang tersedia dan free cash flow dapat menggambarkan tingkat fleksibilitas keuangan perusahaan (Rosdini, 2009). Masih menurut Rosdini (2009) perusahaan dengan

untuk memenuhi kebutuhan investasi perusahaan sehingga memerlukan tambahan

dana eksternal baik dalam bentuk hutang maupun penerbitan saham baru

.

Menurut Jensen (1986) dalam Rosdini (2009) Free cash flow adalah aliran kas yang merupakan sisa dari pendanaan seluruh proyek yang menghasilkan net present value (NPV) positif yang didiskontokan pada tingkat biaya modal yang relevan. Penampakan free cash flow pada perusahaan menunjukkan kas yang bebas untuk digunakan sebagai pelunasan hutang atau imbal hasil ke pemegang saham (Subramanyam dan Wild, 2009 dalam Lucyanda dan Lilyana, 2012).

Selain posisi kas perusahaan menurut kartika (2005) dalam Putri (2012) pembayaran deviden juga dipengaruhi oleh utang perusahaan, penggunaaan utang yang terlalu tinggi akan menyebabkan penurunan dividen karena laba yang diperoleh perusahaan sebagian besar akan digunakan sebagai cadangan pelunasan utang, sebaliknya pada tingkat utang perusahaan yang rendah perusahaan akan mengalokasikan sebagian besar labanya untuk pembagian dividen.

untuk membayar utang, Oleh karena itu dengan semakin rendahnya rasio utang/ekuitas akan semakin tinggi kemampuan perusahaan untuk membayar utangnya, semakin besar proporsi utang yang digunakan untuk struktur modal, maka beban utang akan semakin tinggi maka kemampuan perusahaan untuk membagi dividen semakin rendah karena pembayaran utang akan diprioritaskan oleh perusahaan (Prihantoro, 2003)

Perusahaan-perusahaan telekomunikasi sangat penting bagi seluruh perusahaan di Indonesia untuk meningkatkan kinerjanya, karena dengan berkembangnya telekomunikasi akan menciptakan efisiensi kerja di perusahaan (Bagas,2006). Oleh karena itu perusahaan yang bergerak dalam bidang telekomunikasi sangat dibutuhkan oleh perusahaan lainnya karena dengan meningkatnya kinerja perusahaan, para investor tidak akan segan untuk berinvestasi diperusahaan tersebut (Bagas, 2006).

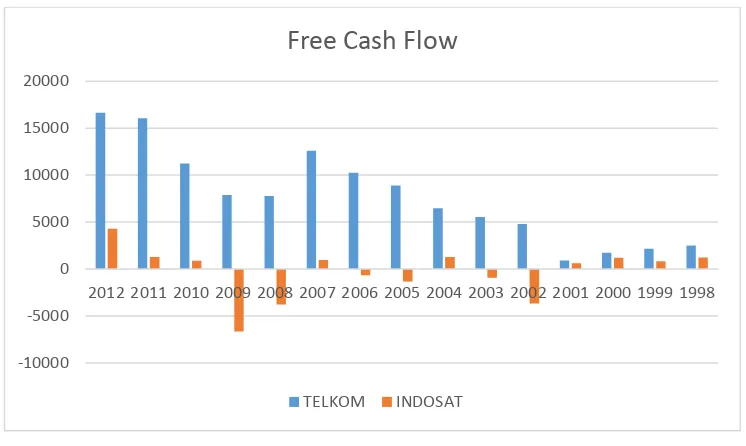

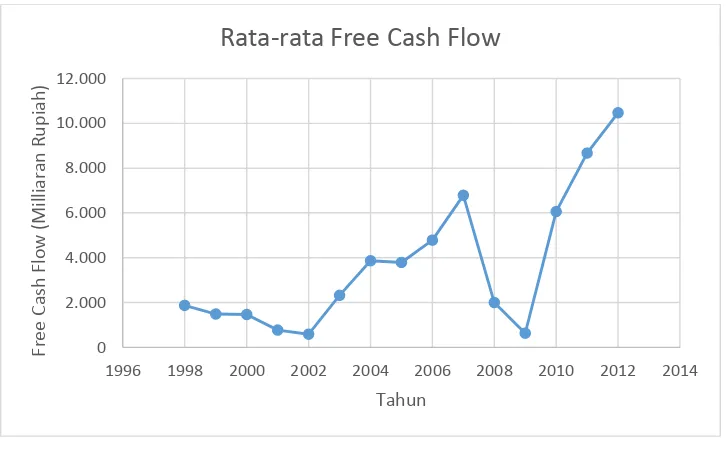

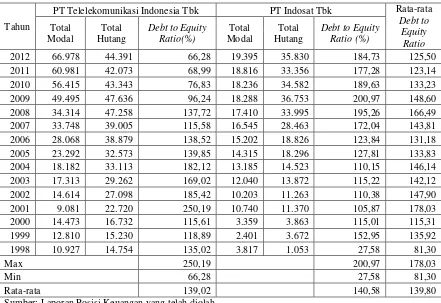

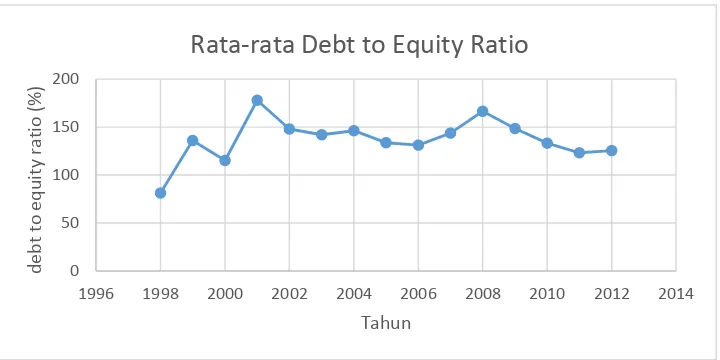

Berikut adalah data free cash flow, debt to equity ratio dan debt to equity ratio pada perusahaan telekomunikasi:

Tabel 1.1

Data Free Cash Flow, Debt to Equity Ratio dan Debt to Equity Ratio

Perusahaan Tahun Free Cash Flow Debt to equity ratio Dividend Payout Ratio

Berdasarkan tabel 1.1 dapat dilihat free cash flow, debt to equity ratio dan

dividend payout ratio perusahaan telekomunikasi. Dalam tabel dapat dilihat free cash flow PT Telekomunikasi Indonesia Tbk pada tahun 2010 dan 2011 mengalami kenaikan dari tahun-tahun sebelumnya, hal ini juga diikuti dengan kenaikan dividend payout ratio pada tahun yang sama. Tetapi yang terjadi pada tahun 2009 dan 2012 berbeda dengan tahun 2010 dan 2011. Pada tahun 2009 terjadi kenaikan free cash flow pada PT Telekomunikasi Indonesia Tbk hal ini tidak diikuti kenaikan dividend payout ratio pada tahun yang sama, dividend payout ratio PT Telkom pada tahun 2009 malah menurun. Kejadian tersebut juga terjadi pada tahun 2012, kenaikan free cash flow pada tahun 2012 tidak menyebabkan naiknya dividend payout ratio.

free cash flow tidak berpengaruh terhadap dividend payout ratio PT Indosat mereka tetap membagikan dividend secara stabil di angka 50% .

Dari tabel 1.1 juga dapat dilihat debt to equity ratio PT Telekomunikasi Indonesia Tbk pada tahun 2010 dan 2011 yang menurun menyebabkan naiknya dividend payout ratio PT Telkom pada tahun yang sama. Berbeda dengan tahun 2010 dan 2011, turunya debt to equity ratio PT Telkom pada tahun 2009 dan 2012 tidak menyebabkan naiknya dividend payout ratio, dividend payout ratio PT Telekomunikasi Indonesia Tbk pada tahun 2009 dan 2012 malah menurun.

Hal ini bertentangan dengan teori dari Lukman (2004:53) dalam Putri (2012) yang menyatakan bahwa pembayaran bunga pada kreditor atas modal yang dipinjam perusahaan haruslah didahulukan sebelum laba dibagikan kepada para pemegang saham, peningkatan utang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang akan diterima karena kewajiban tersebut lebih diprioritaskan dari pada pembayaran dividen. Jika beban utang semakin tinggi maka kemampuan perusahaan untuk membagi dividen akan semakin rendah. Selain teori dari Lukman, penelitian yang dilakukan Dhiti Amanda Putri (2012) menyimpulkan bahwa rasio hutang dengan modal (DER) berpengaruh negatif signifikan terhadap dividend payout ratio. Sama seperti free cash flow, debt to equity ratio pada PT Indosat tidak berpengaruh terhadap dividend payout ratio PT Indosat, karena dapat dilihat dalam tabel dividend payout ratio PT Indosat cenderung stabil.

2011, Indosat berencana melunasi utang maksimal senilai US$ 220 juta atau Rp 1,87 triliun dari total utang Rp 24 triliun. Harry menjelaskan perusahaan mulai mengurangi utang yang memiliki beban bunga tinggi dengan menggunakan arus kas bebas (free cash flow). Posisi free cash flow perusahaan di akhir tahun lalu sebesar Rp 868 miliar. Dalam rapat umum pemegang saham, Jumat, Indosat membagikan dividen sebesar Rp 59,55 per saham atau setara 50% dari laba bersih tahun lalu atau sama seperti tahun-tahun sebelumnya.

Rencana Indosat melunasi utang senilai Rp 1,87 triliun dengan menggunakan arus kas bebas seharusnya membuat dividen payout ratio Indosat menurun, karena posisi free cash flow di akhir tahun yang hanya Rp 868 miliar akan digunakan untuk melunasi utang, Indosat harus menyiapakan dana yang lebih besar untuk melunasi utang dengan cara menahan laba lebih besar atau mengurangi pembayaran dividen, tapi hal tersebut tidak berpengaruh terhadap

dividen payout rasio PT Indosat, mereka tetap membagikan dividen 50% dari laba bersih, sama seperti tahun – tahun sebelumnya. Kejadian ini juga berbeda dengan teori dan peneliti-peneliti diatas yang menyimpulkan bahwa free cash flow dan utang perusahaan berpengaruh terhadap dividen payout ratio.

Dari apa yang telah diuraian dalam latar belakang diatas maka penulis tertarik untuk melakukan penelitian dan mengetahui lebih lanjut tentang “

1.2 Identifikasi Masalah

Dilihat dari uraian latar belakang penelitian, identifikasi masalah dalam penelitian ini adalah sebagai berikut:

1. Pada tahun 2009 terjadi kenaikan free cash flow pada PT Telekomunikasi Indonesia Tbk hal ini tidak diikuti kenaikan dividend payout ratio pada tahun yang sama, dividend payout ratio PT Telkom pada tahun 2009 malah menurun. Kejadian tersebut juga terjadi pada tahun 2012, kenaikan

free cash flow pada tahun 2012 tidak menyebabkan naiknya dividend payout ratio.

2. Turunya debt to equity ratio PT Telekomunikasi Indonesia Tbk pada tahun 2009 dan 2012 tidak menyebabkan naiknya dividend payout ratio, dividend payout ratio PT Telekomunikasi Indonesia Tbk pada tahun 2009 dan 2012 malah menurun.

3. Dividend payout ratio PT Indosat tidak dipengaruhi oleh free cash flow

dan debt to equity ratio, karena walaupun free cash flow mereka negative dan debt to equity ratio mereka sangat tinggi dibandingkan dengan PT Telkomunikasi Indonesia, dividend payout ratio PT Indosat cenderung stabil di angka 50%.

1.3 Rumusan Masalah

1. Bagaimanakah Free Cash Flow (FCF), Debt to Equity Ratio (DER) dan

Dividend Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

2. Apakah Free Cash flow (FCF) dan Debt to Equity Ratio (DER)

berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Secara Parsial.

3. Apakah Free Cash flow (FCF) dan Debt to Equity Ratio (DER)

berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Secara Simultan.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Sesuai dengan masalah-masalah yang telah dirumuskan sebelumnya, maka penelitian dilakukan dengan maksud untuk mendapatkan bukti empiris mengenai pengaruh Free Cash Flow dan Debt to Equity Ratio (DER) Terhadap Dividend Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

1.4.2 Tujuan Penelitian

1. Untuk mengetahui Free Cash Flow (FCF), Debt to Equity Ratio (DER)

dan Dividend Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui Free Cash Flow (FCF) dan Debt to Equity Ratio (DER)

berpengaruh signifikan terhadap Dividen Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Secara Parsial.

3. Untuk mengetahui Free Cash Flow (FCF) dan Debt to Equity Ratio (DER)

berpengaruh signifikan terhadap Dividen Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Secara Simultan.

1.5 Kegunaan Penelitian

Menurut Uma Sekaran (2009) kegunaan penelitian dapat dilakukan untuk dan tujuan berbeda. Berdasarkan tujuannya, penelitian dapat dibagi menjadi dua yaitu kegunaan praktis (Applied Research) dan kegunaan akademis (Basic Research).

1.5.1 Kegunaan Praktis (Applied Research)

Kegunaan ini bertujuan untuk memecahkan masalah mutakhir yang dihadapi oleh manajer dalam konteks pekerjaan yang menuntut solusi tepat waktu. Dari definisi diatas maka kegunaan penelitian berdasarkan penelitian terapan adalah untuk memecahkan masalah free cash flow dan debt to equity ratio

1. Bagi Perusahaan

Bagi Perusahaan, penelitian ini diharapkan dapat menjadi pedoman dan masukan bagi perusahaan sektor telekomunikasi dalam meningkatkan lagi kinerja keuangan perusahaan dari segi free cash flow dan debt to equity ratio sehingga dapat menarik minat para investor untuk berinvestasi di perusahaannya dan dapat menjaga kestabilan dalam pembagian deviden. 2. Bagi Investor

Bagi Investor, penelitian ini diharapkan dapat memberikan informasi tentang pengaruh free cash flow dan debt to equity ratio terhadap dividend payout ratio perusahaan sehingga investor dapat berinvestasi dengan aman pada perusahaan yang memiliki kinerja keuangan yang baik dan selalu meningkat.

1.5.2 Kegunaan Akademis (Basic Research)

Dilakukan untuk menghasilkan pokok pengetahuan dengan berusaha memahami bagaimana masalah tertentu yang terjadi dalam organisasi dapat diselesaikan

Dari uraian diatas maka kegunaan penelitian jika dilihat dari penelitian dasar adalah agar hasil penelitian ini dapat dijadikan sebagai referensi untuk pengembangan ilmu akuntansi khususnya tentang pengaruh free cash flow dan

1. Bagi Pengembangan Ilmu Akuntansi

Hasil penelitian ini diharapkan dapat memberikan informasi, referensi dan kemudahan bagi pengembangan pengetahuan ilmu akuntansi khususnya yang mengkaji tentang pengaruh free cash flow dan debt to equity ratio

terhadap dividend payout ratio. 2. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan bahan referensi atau masukan bagi peneliti selanjutnya, khususnya bagi yang mengkaji topik pengaruh free cash flow dan debt to equity ratio terhadap dividend payout ratio dan menambahkan variabel lain yang tidak diteliti.

1.6 Lokasi dan Waktu Penelitian 1.6.1 Lokasi Penelitian

1.6.2 Waktu Penelitian

Berikut adalah rekap jadwal penelitian selama penulis melakukan penelitian: 2014 2014 2014 2014 2014 2014

Tahap Persiapan

3.Mengambil formulir Penyusunan Skripsi

4. Menentukan Tempat Penelitian

1.Menyiapkan draft skripsi

2.Sidang akhir skripsi

III

3.Revisi laporan skripsi

4. Pengumpulan Skripsi

5. Wisuda

14

2.1. Kajian Pustaka

2.1.1. Free Cash Flow

Arus kas bebas atau free cash flow sangat penting bagi perusahaan karena memungkinkan perusahaan memanfaatkan peluang yang bisa meningkatkan nilai pemegang saham (Guinan, 2010 : 131).

Menurut Guinan (2010 : 131) yang diterjemahkan oleh Yanto Kusdianto :

“Free Cash Flow adalah arus kas yang menggambarkan berapa kas yang

mampu dihasilkan perusahaan setelah mengeluarkan sejumlah uang untuk menjaga dan mengembangkan asetnya”.

Sedangkan menurut Toto Prihadi (2012 : 220) Free Cash Flow adalah :

“Arus kas yang tersedia untuk pihak yang berkepentingan terhadap

perusahaan. Pihak yang berkepentingan terhadap perusahaan disini dalam pengertian penyandang dana, yaitu kredit dan investor”.

Menurut Warner R Murhadi (2013 : 48) Free Cash Flow adalah :

“Free Cash flow merupakan kas yang tersedia di perusahaan yang dapat digunakan untuk berbagai aktivitas. Konsep free cash flow memfokuskan pada kas yang dihasilkan dari aktivitas operasi setelah digunakan untuk kebutuhan reinvestasi”.

Sedangkan menurut Gitman (2009:131) mendefinisikan bahwa aliran kas bebas

(free cash flow) adalah :

“Aliran kas bebas merupakan jumlah arus kas yang tersedia bagi investor

kebutuhan operasi dan dibayar untuk investasi pada aktiva tetap bersih dan aktiva lancar”.

Dari beberapa pengertian di atas dapat dikatakan bahwa free cash flow

atau arus kas bebas pada suatu perusahaan merupakan jumlah arus kas yang tersedia bagi investor-penyedia utang (kreditur) dan ekuitas (pemilik) setelah perusahaan telah memenuhi semua kebutuhan operasi dan dibayar untuk investasi pada aktiva tetap bersih dan aktiva lancar. Itu semua merupakan penjumlahan dari jumlah arus kas bersih yang tersedia bagi kreditur dan pemilik saham selama periode berjalan. Free cash flow penting karena memungkinkan perusahaan memanfaatkan peluang yang bisa meningkatkan nilai pemegang saham. Tanpa kas sangat sulit untuk mengembangkan produk baru, melakukan akuisisi, membayar deviden dan mengurangi jumlah hutang.

Free cash flow bisa dihitung dengan menggunakan rumus :

Sumber = Guinan (2010 : 131) Dari rumus diatas dapat dijelaskan sebagai berikut : 1. Arus Kas Operasi

Sofyan Syafri Harahap (2008:256) menjelaskan bahwa arus kas dari kegiatan operasi adalah :

“Aktivitas penghasilan utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan, seluruh transaksi dan peristiwa-peristiwa lainnya yang tidak dianggap sebagai kegiatan investasi atau pembiayaan”.

Menurut Toto Prihadi (2012:99) mendefinisikan bahwa arus kas operasi adalah : “Aktivitas yang dilakukan perusahaan dalam memperoleh laba dengan

menjual barang dan jasa. Singkatnya aktivitas rutin perusahaan”. Selanjutnya arus kas operasi menurut Kieso et al (2008: 215) adalah:

“Kas yang disediakan oleh aktivitas operasi adalah kelebihan penerimaan

kas atas pengeluaran kas dari aktivitas operasi, yang ditentukan dengan mengonversi laba bersih atas dasar akrual menjadi dasar kas”.

Dari beberapa pengertian diatas dapat dikatakan bahwa arus kas operasi adalah arus kas yang berasal dari aktivitas utama perusahaan untuk memperoleh laba.

Yang termasuk dalam aktivitas operasi menurut Toto Prihadi (2012:99), antara lain :

1. Menjual barang atau jasa

2. Membeli barang atau jasa dari pemasok (supplier)

3. Membayar biaya operasi (gaji, sewa, asuransi dll) 4. Membayar bunga utang

5. Membayar pajak

2. Belanja Modal (Capital Expenditure)

Menurut Toto Prihadi (2012:223) Belanja modal atau capital expenditure

adalah arus kas investasi. Dalam hal ini digunakan pendekatan total artinya yang dihitung adalah total net arus kas investasi.

Belanja modal menurut Halim dan Abdullah (2007:101) adalah :

Sedangkan menurut Mulyadi (2005:16) Pengeluaran modal (Capital Expenditure) adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi ( biasanya satu periode akuntansi adalah satu tahun kalender)

Yang termasuk belanja modal menurut Halim dan Abdullah (2007:101) antara lain :

1. Belanja tanah

2. Belanja peralatan dan mesin

3. Belanja modal gedung dan bangunan 4. Belanja modal jalan irigasi dan jaringan 5. Belanja asset tetap lainnya.

Berdasarkan pengertian dan teori mengenai belanja modal (capital

expenditure) diatas dapat dikatakan bahwa belanja modal adalah arus kas bersih yang berasal dari investasi.

2.1.2 Debt to Equty Ratio (DER)

Menurut Kasmir (2012 :157) debt to equity ratio (DER) atau rasio utang terhadap modal adalah :

“Rasio yang digunakan untuk menilai utang dengan equitas. Rasio ini

dicari dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan dengan seluruh equitas.”

Menurut Warner R Murhadi (2013 : 61) mendefinisikan debt to equity ratio

sebagai berikut:

“Debt to Equity Ratio adalah rasio yang menunjukan perbandingan antara

Sedangkan menurut Toto Prihadi (2012 : 263) mendefinisikan sebagai berikut : “Debt to Equity Ratio adalah rasio yang merupakan perbandingan antara

utang dengan equitas. Rasio satu menunjukan jumlah utang sama dengan jumlah equitas. Semakin tinggi rasio ini semakin tinggi risiko kebangkrutan perusahaan”.

Menurut Sofyan Syafri Harahap (2010 : 303) debt to equity ratio adalah :

“Rasio utang terhadap modal atau debt to equity ratio adalah rasio yang

menggambarkan sampai sejauhmana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini maka semakin baik”.

Charles H.Gibson (2008:260) menjelaskan bahwa debt to equity ratio adalah:

“Debt equity ratio is another computation thats determines the entity’s

long-term debt-paying ability”.

Dari pengertian diatas dapat dikatakan, bahwa debt to equity ratio (DER) adalah rasio yang menunjukan perbandingan antara hutang yang dimiliki perusahaan dan modal sendiri. Oleh karena itu, semakin tinggi rasio ini maka akan semakin sulit perusahaan menjamin kewajibannya dengan modal sendiri dan sebaliknya apabila rasio ini semakin kecil maka kemampuan perusahaan untuk menjamin kewajibannya akan semakin besar. Semakin besar proporsi utang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar jumlah kewajiban.

Menurut Kasmir (2010:113) keuntungan dengan mengetahui rasio ini antara lainnya adalah :

2. Menilai kemampuan perusahaan memenuhi kewajiban yang bersifat tetap. 3. Mengetahui keseimbangan antara nilai aktiva khususnya aktiva tetap

dengan modal.

4. Guna mengambil keputusan penggunaan sumber dana ke depan.

Berikut ini adalah rumus Debt to Equity Ratio (DER) :

Sumber : Toto Prihadi (2012 : 264)

Debt to Equity Ratio (DER) yang semakin besar menunjukkan bahwa struktur modal yang berasal dari utang semakin besar digunakan untuk mendanai ekuitas yang ada, kreditor memandang, semakin besar rasio ini akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Semakin kecil rasio ini semakin baik (Kasmir, 2010:113). Masih menurut Kasmir untuk keamanan pihak luar, rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau minimal sama, namun bagi pemegang saham atau manajemen rasio ini sebaiknya besar.

2.1.2.1Rasio Solvabilitas

Debt equity ratio (DER) merupakan salah satu jenis rasio solvabilitas. Rasio solvabilitas atau leverage ratio adalah rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang (Kasmir, 2012 :151). Artinya debt equity ratio untuk mengukur kemampuan perusahaan membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan.

Total Utang Total Modal

Tujuan rasio solvabilitas menurut kasmir (2012 : 153) adalah

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lain.

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap ( seperti angsuran pinjaman termasuk bunga)

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap terhadap modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang. 5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengeloalaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki

8. Tujuan lainnya.

2.1.2.2Hutang (Debt)

Dalam menjelankan operasinya, perusahaan tidak akan terlepas dari hutang, karena hutang bisa menjadi sumber dana bagi perusahaan agar dapat bertahan dan mengembangkan perusahaan.

Menurut Budi Rahardjo (2007 : 20) mendefinisikan kewajiban atau hutang sebagai berikut :

“Kewajiban (Liabilities) atau sering disebut hutang menunjukan kewajiban yang harus dipenuhi perusahaan kepada pihak pemberi pinjaman atau kredit (creditor), bentuk-bentuk kewajiban yang sering dijumpai antara lain pinjaman uang dari pemasok, hutang kepada karyawan, kredit dari lembaga keuangan dan bank”.

Menurut Agus Sartono (2008:121) Penggunaan utang itu sendiri bagi perusahaan mengandung tiga dimensi yaitu:

1. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan.

2. Dengan menggunakan utang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat.

Sedangkan menurut Yeye Susilowati (2011:25) dalam Prestorika (2013) sumber pendanaan bagi perusahaan diantaranya berasal dari hutang karena mempunyai kelebihan, diantaranya :

1. Bunga mengurangi pajak sehingga biaya hutang rendah.

2. Kreditur memperoleh return terbatas sehingga pemegang saham tidak perlu berbagi keuntungan ketika kondisi bisnis sedang maju.

3. Kreditur tidak memiliki hak suara sehingga pemegang saham dapat mengendalikan perusahaan dengan penyertaan dana yang kecil.

2.1.2.3Modal (Capital)

Pengertian modal menurut Brigham (2006:62) adalah :

“Modal ialah jumlah dari utang jangka panjang, saham preferen, dan

ekuitas saham biasa, atau mungkin pos-pos tersebut plus utang jangka pendek yang dikenakan bunga”.

Menurut Bambang Riyanto (2009:227) memaparkan jenis-jenis modal sebagai berikut:

1. Modal Asing

Modal Asing adalah modal yang berasal dari luar perusahaan yang sifatnya sementara berkerja di dalam perusahaan, dan bagi perusahaan yang bersangkutan modal tersebut merupakan utang, yang pada saatnya harus di bayar kembali.

2. Modal Sendiri

2.1.3 Dividend Payout Ratio (DPR)

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan pendanaan perusahaan. Rasio pembayaran dividen (dividend payout ratio)

menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen (Warner R Murhadi, 2013 :65).

Menurut Toto Prihadi (2012 : 266) Dividend Payout Ratio adalah :

“Dividend payout ratio adalah rasio yang menggambarkan tingkat

persentase dari laba yang dibagi menjadi dividen.”

Sedangkan menurut Warner R Murhadi (2013 : 65) Dividend Payout Ratio adalah: “Dividend payout ratio merupakan rasio yang menggambarkan besarnya

proporsi dividen yang dibagikan terhadap pendapatan bersih perusahaan.” Pengertian rasio pembayaran dividen (dividend payout ratio) menurut Budi Rahardjo (2009:91) menyatakan bahwa :

“Rasio pembayaran dividen adalah persentase laba yang dibayarkan dalam

bentuk dividen, atau rasio antara laba yang dibayarkan dalam bentuk dividen dengan total laba yang tersedia bagi pemegang saham”.

Dividend payout ratio menurut Bambang Riyanto (2008:623) adalah :

“Dividend payout ratio adalah persentase dari pendapatan yang dibayarkan

kepada pemegang saham sebagai cash dividend disebut Dividend Payout

Ratio”

Berdasarkan teori mengenai dividend payout ratio diatas dapat dikatakan

bahwa dividend payout ratio adalah rasio untuk mengukur berapa persentase

Dividend Payout Ratio dapat di hitung dengan menggunakan rumus :

Dari rumus diatas dapat dijelaskan sebagai berikut : 1. Dividen

Menurut Zaki Baridwan (2008:430), dividen adalah :

“Pembagian laba kepada pemegang saham perusahaan yang sebanding

dengan jumlah lembar saham yang dimiliki”.

Ada berbagai macam bentuk dividen yang bisa dibagikan oleh perusahaan kepada pemegang saham. Kieso et al (2008:358) membagi dividen menjadi beberapa jenis, diantaranya :

Dividen Tunai

Dividen tunai merupakan dividen yang dibayarkan dalam bentuk kas sehingga perusahaan harus memperhatikan jumlah uang kas yang tersedia untuk dibagikan sebagai dividen sebelum dilakukan pengumuman dividen. Dividen tunai merupakan jenis dividen yang paling umum dibagikan oleh perusahaan.

Dividen Harta (Property Dividend)

Dividen harta adalah dividen yang dibagikan dalam bentuk selain kas seperti surat-surat berharga perusahaan lain yang dimiliki perusahaan, barang dagangan atau aktiva-aktiva lain. Hal ini biasanya terjadi karena perusahaan tidak ingin likuiditasnya terganggu.

Dividen Utang (Scrip Dividend)

Dividen dalam bentuk skrip timbul apabila saldo laba ditahan mencukupi untuk dibagikan sebagai dividen tetapi saldo kas yang ada tidak mencukupi sehingga perusahaan tidak membayar dividen pada saat ini tetapi memilih membayarnya pada masa depan.

DPR =

Dividen

Dividen Likuidasi

Beberapa perusahaan menggunakan modal disetor sebagai dasar untuk membayar dividen. Dividen yang didasarkan bukan pada laba ditahan merupakan pengembalian dari investasi pemegang saham dan bukan dari laba.

Dividen Saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran kepada para pemegang saham, sebanding dengan saham-saham yang dimilikinya (Zaki Baridwan, 2008:433). Hal ini dilakukan karena perusahaan mengalami kesulitan likuiditas atau untuk mencegah mengalirnya kas keluar sehingga dapat digunakan untuk pengembangan perusahaan sedangkan pemegang saham menghendaki adanya pembagian dividen.

Berdasarkan bentuk-bentuk dividen diatas, dividen tunai merupakan bentuk dividen yang paling sering digunakan oleh perusahaan dan diminati oleh pemegang saham karena pemegang saham langsung menikmati return atas investasi yang ditanamkannya pada suatu perusahaan

2. Laba Bersih

Menurut Harnanto (2003 :444) diartikan sebagai :

“Selisih dari pendapatan diatas biaya-biayanya dalam jangka waktu (periode) tertentu. Laba sering digunakan sebagai suatu dasar untuk

pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi.”

Perlu diketahui bahwa laba memiliki karakteristik-karakteristik yang dapat mempengaruhi Dividend Payout Ratio perusahaan.

2.1.3.1Kebijakan Dividen

Kebijakan Dividen menurut Handono Mardiyanto (2009:4) adalah :

“Kebijakan dividen adalah seluruh kebijakan manajerial yang dilakukan untuk menetapkan berapa besar laba bersih yang dibagikan kepada para pemegang saham dan berapa besar laba bersih yang tetap ditahan untuk cadangan investasi tahun depan. Kebijakan itu tercermin dari besarnya perbandingan laba yang dibayarkan sebagai dividen terhadap laba bersih

(dividend payout)”.

“Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa datang”.

Sedangkan pengertian kebijakan dividen menurut I Made Sudana (2011:167) menyatakan bahwa :

“Kebijakan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya dividen yang dibagikan akan mempengaruhi besar kecilnya laba yang ditahan”.

Dari beberapa pengertian kebijakan dividen diatas dapat dikatakan bahwa kebijakan dividen adalah suatu kebijakan manajerial untuk memutuskan apakah laba yang diperoleh perusahaan akan dibagikan dalam bentuk dividen atau ditahan untuk investasi yang akan datang.

Menurut I Made Sudana (2011:171), aspek-aspek kebijakan dividen adalah sebagai berikut :

1. Stabilitas Dividen

Perusahaan yang membayar dividen secara stabil dari waktu ke waktu kemungkinan dinilai lebih baik dari pada perusahaan yang membayar dividen secara fluktuasi. Hal ini karena perusahaan yang membayar dividen secara stabil mencerminkan kondisi keuangan perusahaan tersebut juga stabil dan sebaliknya.

2. Target Payout Ratio

Sejumlah perusahaan mengikuti kebijakan target dividen payout ratio

jangka panjang. Hal ini akan mengakibatkan besarnya jumlah dividen yang dibayarkan berfluktuasi atau dividennya tidak stabil.

3. Dividen Reguler dan Dividen Ekstra

2.1.3.2Faktor-faktor yang mempengaruhi kebijakan dividen.

Menurut Bambang Riyanto (2008:267), faktor-faktor yang mempengaruhi kebijakan dividen suatu perusahaan adalah sebagai berikut :

1. PosisiLikuiditas Perusahaan

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham.

2. Kebutuhan Dana untuk Membayar Hutang

Apabila perusahaan menetapkan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini berarti bahwa hanya sebagian kecil saja dari pendapatan atau earning yang dapat dibayarkan sebagai dividen. Dengan kata lain perusahaan harus menetapkan dividen payout ratio yang rendah.

3. Tingkat Pertumbuhan Perusahaan

Makin cepat tingkat pertumbuhan suatu perusahaan, makin besar kebutuhan akan dana untuk membiayai pertumbuhan perusahaan tersebut. Makin besar kebutuhan dana untuk waktu mendatang untuk membiayai pertumbuhannya, perusahaan tersebut biasanya lebih senang untuk menahan earningnya daripada dibayarkan sebagai dividen kepada para pemegang saham dengan mengingat batasan-batasan biayanya.

4. Pengawasan terhadap Perusahaan

Pada pembelanjaan intern dalam rangka usaha mempertahankan “control” terhadap perusahaan, berati mengurangi “dividen payout ratio”nya.

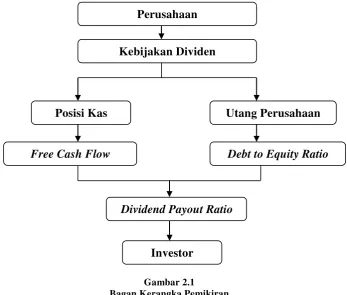

2.2 Kerangka pemikiran

tumbuh sehingga sebagian besar dananya tertanam dalam aktiva tetap dan modal kerja, maka kemampuannya untuk membayar dividen kas pun sangat terbatas

Arus kas masuk sangat penting untuk kegiatan operasional perusahaan, arus kas yang dipakai perusahaan dalam menentukan seberapa besar deviden yang dibagikan adalah arus kas bebas (Lucyanda : 2012). Ross et. Al. (2000) dalam Rosdini (2009) aliran kas bebas merupakan kas perusahaan yang dapat didistribusi kepada kreditor atau pemegang saham yang tidak digunakan untuk modal kerja (working capital) atau investasi pada aset tetap. Jadi arus kas bebas berarti arus kas yang benar-benar tersedia untuk didistribusikan kepada seluruh investor setelah perusahaan menempatkan seluruh investasinya pada aktiva tetap, produk-produk baru, dan modal kerja yang dibutuhkan untuk mempertahankan operasi yang sedang berjalan (Lucyanda : 2012)

Investor berinvestasi dengan menggunakan saham karena investor menginginkan dividen yang tinggi (Putri, 2012). Dengan banyaknya investor yang tertarik untuk berinvestasi, modal perusahaan untuk meningkatkan kinerja atau mengembangkan perusahaan akan semakin besar, tapi dividen juga bisa menimbulkan masalah agency diantara pemegang saham dan menajer, karena ada perbedaaan kepentingan (Prihantoro, 2003). Masih menurut Prihantoro (2003) manager menginginkan laba perusahaan tidak dibagikan dalam bentuk dividen melainkan laba perusahaan tersebut dalam bentuk laba ditahan digunakan untuk investasi yang lebih menguntungkan, tapi disisi lain manager juga harus mensejahterakan pemegang saham dengan cara membagikan dividen sebagai bentuk peningkatan kesejahteraan (Prihantoro, 2003).

Gambar 2.1

Bagan Kerangka Pemikiran Kebijakan Dividen

Posisi Kas Utang Perusahaan

Dividend Payout Ratio

Investor

Debt to Equity Ratio Free Cash Flow

2.2.1 Keterkaitan Free Cash Flow terhadap Dividend Payout Ratio

Hubungan antara kebijakan investasi dan dividen dapat diidentifikasi melalui arus kas perusahaan, yaitu semakin besar jumlah investasi dalam satu periode tertentu, akan semakin kecil dividen yang diberikan. Dengan demikian perusahaan yang bertumbuh (aktif melakukan kegiatan investasi) diidentifikasi sebagai perusahaan yang free cash flow-nya rendah dengan pembayaran dividen yang rendah pula (Jensen, 1986 dalam Smith dan Watts 1992 dalam Rosdini, 2009).

Agus Sartono (2008 : 101) juga mengungkapkan bahwa free cash flow

merupakan hak pemegang saham sehingga semakin besar free cash flow yang tidak dipergunakan untuk investasi maka perusahaan mendapatkan tekanan yang besar dari pemilik saham untuk membagikan dividen atas sahamnya. Jadi apabila

free cash flow perusahaan besar, biasanya perusahaan akan membayar dividen kepada pemegang saham dengan jumlah dividen yang besar pula, sehingga

dividend payout ratio perusahaan juga akan mengalami peningkatan.

Sedangkan Menurut Keown et al (2008 : 214), Perusahaan yang memiliki

free cash flow dalam jumlah yang tinggi akan lebih baik dibagikan kepada pemegang saham dalam bentuk dividen, agar free cash flow yang ada tidak digunakan untuk sesuatu atau proyek-proyek yang tidak menguntungkan (wisted on unprofitable) dengan demikian ketersediaan dana dapat dipakai untuk kemakmuran pemegang saham.

flow terhadap dividend payout ratio bersifat positif artinya semakin tinggi free cash flow maka semakin tinggi dividend payout ratio atau semakin rendah free cash flow maka semakin rendah dividend payout ratio. Sama seperti Rodini, Lucyanda dan Lilyana (2012) dalam penelitiannya juga berpendapat bahwa free cash flow mempunyai pengaruh positif terhadap rasio pembayaran dividen. Mocef Guizani (2012) dalam penelitiannya juga berpendapat sama bahwa pembayaran dividen akan naik ketika mereka mempunyai free cash flow yang tinggi, artinya

free cash flow berpengaruh positif terhadapa dividen payout ratio.

2.2.2 Keterkaitan Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR)

Kebijakan utang suatu perusahaan sangat mempengaruhi pembayaran dividen perusahaan tersebut, karena dengan penggunaan utang yang terlalu tinggi, perusahaan harus menyiapkan dana yang lebih besar untuk membayar utang tersebut, hal ini akan mengurangi jumlah dividen yang dibayarkan oleh perusahaan (Kasmir, 2010:113). Masih menurut Kasmir (2010:113) debt to equity ratio atau rasio hutang terhadap modal dapat digunakan untuk melihat seberapa besar perusahaan dapat mebayar utang-utangnya, karena semakin besar rasio ini maka semakin besar juga utang perusahaan yang harus dibayar.

Sutrisno (2009 : 267) juga menyatakan bahwa utang berpengaruh terhadap

Dividend Payout Ratio, yaitu sebagai berikut :

“Semakin banyak hutang yang harus dibayar semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang akan dibayarkan kepada pemegang saham. Disamping itu dengan jatuh temponya hutang, berarti dana hutang tersebut harus diganti. Alternatif mengganti dana hutang bisa dengan mencari hutang baru atau meroll-over

memperbesar laba ditahan. Hal ini tentunya akan memperkecil dividend payout ratio”.

Menurut Wild, (2005 : 213) yang dialihbahasakan oleh Yanivi dan Nurwahyu menyatakan bahwa Debt to Equity Ratio berpengaruh Terhadap Dividend Payout Ratio, yaitu sebagai berikut :

“Semakin tinggi rasio hutang pada modal (debt to equity ratio) menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar sehingga beban perusahaan semakin berat. Tentunya hal ini akan mengurangi hak pemegang saham (dalam bentuk dividen), hal ini menyebabkan berkurangnya minat investor terhadap saham perusahaan karena tingkat pengembaliannya semakin kecil”.

Sedangkan Menurut Muhammad Asril, (2009) dalam penelitiannya menyatakan bahwa hubungan debt to equity ratio dengan dividen payout ratio

adalah semakin tinggi rasio utang/ekuitas (DER) maka semakin ketatnya perusahaan terhadap perjanjian utang,. Maka dapat dikatakan semakin tinggi rasio utang/ekuitas (DER) pembayaran dividen akan semakin kecil.

Selain teori-teori dan peneliti diatas, Al-Kuwari (2009) dalam penelitiaanya juga menyatakan bahwa rasio leverage (DER) berpengaruh kuat dan negatif terhadap kebijakan pembayaran dividen. Sama seperti Al-Kuwari, Prihantoro (2003) menyimpulkan rahwa rasio hutang dengan modal (DER) berpengaruh negatif signifikan terhadap dividend payout ratio. Elin Septiani dan Didin Mukodim (2012) dalam penelitiannya menyatakan bahwa DER berpengaruh negative terhadap DPR, selain itu Elin dan Didin juga menyimpulkan bahwa secara simultan free cash flow, DER, ROI, EPS dan current ratio

Berbeda dengan teori dan hasil penelitian diatas menurut Musliki (2009) dalam penelitiannya menyimpulkan bahwa debt to equity ratio berpengaruh positif terhadap dividend payout ratio. Sama seperti penelitian Musliki (2009) penelitian yang dilakukan oleh Purweni Widhianningrum (2013) menghasilkan arah hubungan hutang (Debt to equity ratio) terhadap dividend payout ratio adalah positif dan signifikan. Selain itu hasil penelitian Unzu Marietta dan Djoko Sampurno (2013) menyatakan bahwa debt to equity ratio mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio.

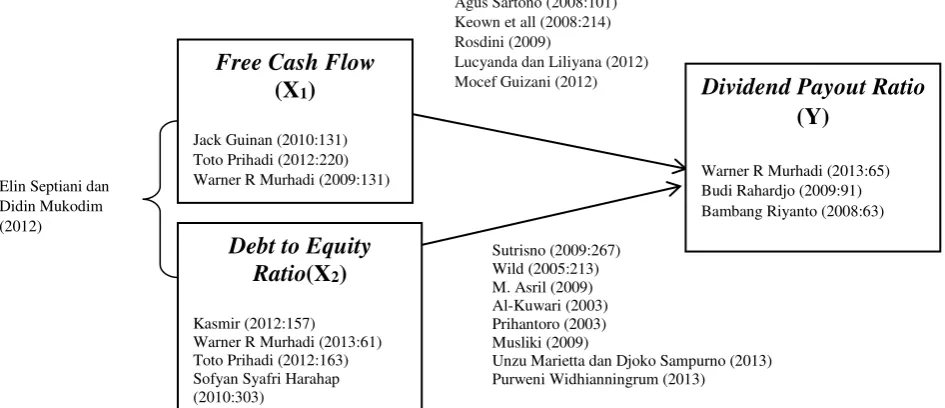

Berlandaskan pada teori-teori dan pendapat para ahli, maka dibuat paradigma yang disajikan dalam gambar 2.2 sebagai berikut:

Agus Sartono (2008:101)

2.3 Hipotesis

Menurut Sugiyono (2012:64) mengemukakan Hipotesis yaitu ”Jawaban sementara terhadap rumusan masalah penelitian yang telah dinyatakan dalam bentuk kalimat pertanyaan”.

Dari pernyataan di atas, dapat disimpulkan bahwa hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Berdasarkan kerangka pemikiran diatas maka hipotesis dalam penelitian ini adalah:

H1 = Free Cash Flow (FCF) berpengaruh signifikan terhadap

Dividend Payout Ratio (DPR) pada perusahaan

telekomunikasi yang terdaftar di Bursa Efek Indonesia.

H2 = Debt to Equity Ratio (DER) berpengaruh signifikan terhadap

Dividend Payout Ratio (DPR) pada perusahaan

telekomunikasi yang terdaftar di Bursa Efek Indonesia. H3 = Free Cash Flow (FCF) dan Debt to Equity Ratio (DER)

34

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang sangat penting dalam melakukan sebuah penelitian, objek penelitian adalah sasaran untuk mendapatkan suatu data yang sesuai. Menurut Sugiyono (2012:13) objek penelitian adalah sebagai berikut:

“Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Husein Umar (2005:303) dalam bukunya metode penelitian untuk skripsi dan Tesis mendefinisikan objek penelitian sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan siapa yang menjadi objek

penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Sesuai dengan pengertian diatas bahwa objek penelitian adalah sesuatu yang menjadi sasaran untuk mendapatkan suatu data maka objek dalam penelitian ini adalah free cash flow (arus kas bebas), debt to equtity ratio (DER) dan

3.2 Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya.

Menurut Sugiyono (2012: 2) metode penelitian adalah:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data yang

valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Berdasarkan penjelasan diatas, metode penelitian adalah suatu cara untuk mencari, mendapatkan, mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan pendekatan kuantitatif, dengan menggunakan metode penelitian akan diketahui hubungan yang siginifikan antara variable yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Metode deskriptif menurut Sugiyono (2012:7) adalah sebagai berikut:

“Metode deskriptif adalah penelitian yang dilakukan untuk menggambarkan variable mandiri, baik hanya pada satu variable atau lebih (variable yang berdiri sendiri) tanpa membuat perbandingan dan mencari

variable itu dengan variable lain”

”Metode verivikatif diartikan sebagai penelitian yang dilakukan terhadap

populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis yang

telah ditetapkan.”

Berdasarkan pengertian diatas, dapat dijelaskan bahwa motode deskriptif verifikatif merupakan metode yang bertujuan menggambarkan benar atau tidaknya fakta-fakta yang ada, serta menjelaskan tentang hubungan antar variable yang diteliti dengan cara mengumpulkan data, mengolah, menganalisis dan menginterprestasi data dalam pengujian hipotesis statistik. Pada penelitian ini metode deskriptif verifikatif digunakan untuk menguji apakah free cash flow (arus kas bebas) dan debt to equity ratio (DER) berpengaruh signifikan terhadap

dividend payout ratio (DPR) pada perusahaan telekomunikasi yang terdaftar di BEI periode 1998-2012, serta melakukan pengujian hipotesis apakah hipotesis tersebut diterima atau ditolak.

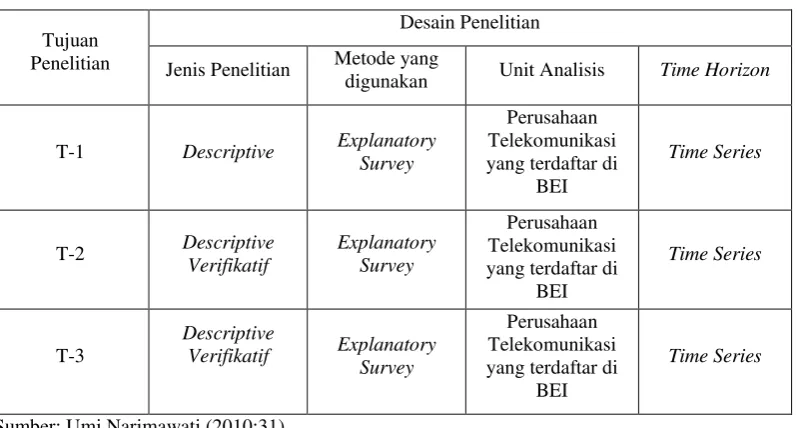

3.2.1 Desain Penelitian

Supaya penelitian berjalan dengan lancar dan baik, sangat penting untuk melakukan perencanaan dan perancangan penelitian sebelum melakukan penelitian. Desain penelitian dapat digunakan sebagai pedoman dalam proses melakukan penelitian agar penelitian berjalan secara sistematis.

Desain penelitian menurut Moh. Nazir (2009:84) mendefinisikan bahwa desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian.

“Desain peneltian bagaikan penuntun bagi peneliti dalam melakukan

proses penentuan instrument pengambilan data, penentuan sampel, koleksi

data dan analisinya.”

Dari pengertian-pengertian desain penelitian diatas dapat disimpulkan bahwa desain peneltian merupakan sebuah rencana penelitian yang sistematis yang digunakan untuk melakukan proses penentuan instrument pengambilan data, penentuan sampel, koleksi data dan analisinya.

Menurut Sugiyono (2010:13) penjelasan proses penelitian disampaikan seperti teori sebagai berikut :

Proses penelitian meliputi : 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyususn instrument penelitian 7. Kesimpulan

Berdasarkan teori diatas proses penelitian dalam penelitian ini adalah sebagai berikut :

1. Sumber masalah

Mengidentifikasi masalah-masalah yang terjadi di pada perusahaan telekomunikasi yang terdaftar di BEI periode 1998-2012, khusunya mengenai free cash flow (arus kas bebas), debt to equity ratio (DER) dan

2. Rumusan masalah

Penelitian ini mempunyai rumusan masalah sebagai berikut :

1. Bagaimanakah Free Cash Flow (Arus Kas Bebas), Debt to Equty Ratio (DER) dan Dividen Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

2. Apakah Debt to Equty Ratio (DER) berpengaruh signifikan terhadap

Dividen Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Secara Parsial.

3. Apakah Debt to Equty Ratio (DER) berpengaruh signifikan terhadap

Dividen Payout Ratio (DPR) pada Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia Secara Simultan.

3. Konsep dan teori yang relevan

Untuk menjawab hipotesis dalam penelitian ini yang terdapat dalam rumusan masalah maka diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya dengan tema yang sama untuk digunakan dalam menjawab pertanyaan sementara.

4. Pengajuan hipotesis

Jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya disebut hipotesis. Hipotesis yang diajukan dalam penelitian ini adalah :

H1 = Free Cash Flow (Arus Kas Bebas) berpengaruh signifikan

H2 = Debt to Equity Ratio (DER) tidak berpengaruh signifikan

terhadap Dividend Payout Ratio (DPR) pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.. H3 = Free Cash Flow (FCF) dan Debt to Equity Ratio (DER) secara

simultan berpengaruh signifikan terhadap Dividend Payout Ratio (DPR) pada perusahaan telekomunikasi yang terdaftar di Bursa Efek Indonesia.

5.

Metode penelitianUntuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini, metode penelitian yang digunakan adalah metode deskriptif analisis dan verifikatif..

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrument dalam penelitian ini berbentuk data kuantitatif yang diperoleh dari hasil observasi dan dokumentasi.

7. Kesimpulan

Tabel 3.1 Desain Penelitian

Sumber: Umi Narimawati (2010:31)

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Tujuan penelitian pertama adalah untuk mengetahui Free Cash Flow (Arus Kas Bebas), Debt to Equity Ratio (DER) dan Dividen Payout Ratio (DPR)

pada perusahaan telekomunikasi yang terdaftar di BEI periode 1998-2012 digunakan metode deskriptif yaitu dengan cara mengumpulkan informasi dengan membuat instrument ketiga variable.

2. Tujuan penelitian kedua adalah untuk mengetahui free cash flow dan Debt

to Equity Ratio secara parsial berpengaruh signifikan terhadap Dividen Payout Ratio (DPR) pada perusahaan telekomunikasi yang terdaftar di BEI periode 1998-2012 digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganalisis secara kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

Tujuan Penelitian

Desain Penelitian Jenis Penelitian Metode yang

digunakan Unit Analisis Time Horizon

3. Tujuan penelitian ketiga adalah untuk mengetahui Free Cash flow (FCF)

dan Debt to Equty Ratio (DER) secara simultan berpengaruh signifikan terhadap Dividen Payout Ratio (DPR) pada perusahaan telekomunikasi yang terdaftar di BEI periode 1998-2012 digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan informasi dengan membuat instrumen kedua variabel dan menganalisis secara kuantitatif serta melakukan uji hipotesis yang telah ditetapkan dengan menggunakan uji statistika.

3.3 Operasionalisasi Varaiable

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian. Menurut Sugiyono (2012:38) pengertian variable adalah sebagai berikut :

“Variable adalah segala sesuatu yang berbentuk apa saja yang ditetapkan

oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut”.

Sesuai dengan judul yang diteliti oleh peneliti yaitu pengaruh free cash flow dan debt to equity ratio (der) terhadap dividend payout ratio (dpr). maka terdapat dua variable yang akan diukur, yaitu :

1. Variable independen (X)

“Variabel bebas merupakan variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”.

Variable Independen dalam penelitian ini adalah free cash flow (X1) dan

debt to equity ratio (der) (X2) 2. Variable dependen (Y)

Menurut Sugiyono (2012: 39) mendefinisikan variabel dependen adalah sebagai berikut:

“Variabel dependen merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Berdasarkan pengertian variablel dependen diatas maka variable dependen dalam penelitian ini adalah dividend payout ratio (dpr) (Y).

Skala yang dibuat dalam penelitian ini adalah rasio, berikut adalah beberapa pengertian mengenai rasio :

Menurut Moh. Nazir (2009:132) penggertian rasio adalah :

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolut dari objek yang diukur”. Sedangkan menurut Andi Supangat (2007:12) menunjukan bahwa :

“Skala rasio adalah skala dengan hierarki yang paling tinggi dibandingkan

dengan skala-skala lainnya”.

Supaya penelitian dapat dilaksanakan sesuai dengan harapan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu peneltian ilmiah. Hal ini termuat dalam operasional variable penelitian sebagai berikut :

Tabel 3.2

Operasionalisasi Variabel

Variable Konsep Indikator Skala

3.4 Sumber dan Teknik Penentuan Data

3.4.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian ini tentang seberapa besar pengaruh free cash flow dan debt to equity ratio (DER) terhadapa dividend payout ratio (DPR) adalah data sekunder.

Data sekunder menurut Sugiyono (2012:141) adalah:

“Sumber sekunder adalah sumber data yang diperoleh dengan cara

membaca, mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku, serta dokumen perusahaan”.

Data sekunder yang digunakan dalam penelitian ini berasal dari laporan keuangan perusahaan telekomunikasi yang terdaftar di BEI yaitu laporan posisi keuangan, laporan laba rugi, dan laporan arus kas selama 15 periode yaitu dari tahun 1998-2012.

3.4.2 Teknik Penentuan Data

Dalam melaksanakan penelitian ini, terlebih dahulu harus mengidentifikasi dan mempelajari mengenai populasi yang akan diteliti. Apakah populasi tersebut memerlukan sampel atau tidak dan bagaimana cara pengambilan sampel tersebut. Adapun cara pengambilan sampel yang digunakan adalah sebagai berikut :

1. Populasi

Menurut Sugiyono (2012:80) pengertian populasi adalah :

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh