SKRIPSI

PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSETS TERHADAP KEBIJAKAN DIVIDEN PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA

EFEK INDONESIA PERIODE 2005-2009

OLEH

MARTA HASIBUAN

090503128

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Cash Ratio, Debt to Equity Ratio,

dan Return On Assets Terhadap Kebijakan Dividen Payout Ratio pada Perusahaan

Yang Terdaftar di Bursa Efek Indonesia Periode 2005-2009” adalah benar hasil

karya saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 28-12-2012

ABSTRAK

PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSETS TERHADAP KEBIJAKAN DIVIDEN PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2005-2009

Penelitian ini merupakan studi empiris untuk menguji pengaruh Cash Ratio, Debt to Equity Ratio, Return On Assets terhadap kebijakan dividen yang diukur dengan Dividen Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2005-2009. Teknik sampel yang digunakan adalah purposive sampling sehingga diperoleh jumlah sampel sebanyak 27 perusahaan.

Data yang digunakan dalam penelitian ini menggunakan data yang telah dimanipulasi menjadi Logaritma normal (Ln) dengan tujuan untuk memperoleh distribusi data yang normal, sehingga dapat dilakukan pengujian lebih lanjut.

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dan uji hipotesis menggunakan t-statistik serta f-statistik untuk menguji kelayakan model penelitian dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikoleneritas, uji heterokedastisitas, dan uji autokorelasi.

Hasil analisis menunjukkan bahwa variabel Cash Ratio, Return On Assets tidak berpengaruh positif dan tidak signifikan, serta variabel Debt to Equity Ratio tidak berpengaruh negatif dan tidak signifikan terhadap Dividen Payout Ratio.

ABSTRACTS

THE EFFECT OF CASH RATIO, DEBT TO EQUITY RATIO, AND RETURN ON ASSETS ON DIVIDEN PAYOUT RATIO POLICY ON THE LISTED MANUFACTUR COMPANIES IN INDONESIA STOCK EXCHANGE ON

PERIOD 2005-2009

This research is an empirical study to examine the effect of cash ratio, debt to equity ratio, and return on asset to dividend policy which was measured by dividend payout ratio on the manufactur companies listed on Indonesian Stock Exchange in period of 2005-2009. The samples were collected using the purposive sampling method and it has resulting 27 companies for the samples.

Data in this study using data that has been manipulated into normal logarithm (Ln) in order to obtain a normal distribution of the data, so it can be forward to other testing.

The samples were analyzed by using linear multiple regression tehnique, t-test for t-testing the hypothesis and f-t-test for the feasibility model t-test with the five percent level of significant. It will tested with classic asumption test like normality test, autocorellation test, multicollinearity test, and heteroscedastisity test.

The result shows, Cash Ratio and Return On Asset has not a positive and not significant effect to Dividend Payout Ratio, and Debt to Equity Ratio has not a negative and not significant effect to Dividend Payout Ratio.

KATA PENGANTAR

Puji dan syukur penulis ucapkan pada Tuhan Yesus Kristus atas berkat dan

kasih karunia yang diberikan, sehingga skripsi yang berjudul “Pengaruh Cash

Ratio, Debt to Equity Ratio, Return On Assets Terhadap Kebijakan Dividen

Payout Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Periode 2005-2009” dapat diselesaikan oleh penulis tepat pada

waktunya, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi di Fakultas

Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Bapak Arifin Lubis selaku Plt. Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, SE,Ak,MAFIS,CPA, selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si.Ak. selaku Ketua Program Studi

Akuntansi Faklutas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM,Ak., selaku Dosen Pembimbing.

6. Teristimewa kepada Orang tua saya terkasih, Ayahanda Jannus Hasibuan

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 11

2.1.1.Pengertian Dividen ... 11

2.1.2 Teori Pensinyalan ... 14

2.1.3 Teori Kebijakan Dividen ... 15

2.1.4 Kebijakan Pembagian Dividen ... 17

2.1.5 Prosedur Pembagian Dividen ... 19

2.1.6 Rasio Kas ... 20

2.1.7 Debt to Equity Ratio ... 21

2.1.8 Total Aset ... 22

2.2 Penelitian Terdahulu ... 23

2.3.1 Pengaruh CR terhadap DPR ... 25

2.3.2 Pengaruh DER terhadap DPR ... 26

2.3.3 Pengaruh ROA terhadap DPR ... 26

2.4 Kerangka Konseptual ... 27

2.5 Hipotesis Penelitian ... 27

BAB III METODE PENELITIAN 3.1 Variabel Penelitian dan Definisi Operasional ... 28

3.1.1 Variabel Dependen ... 28

3.1.2 Variabel Independen ... 28

3.2 Populasi dan Sampel ... 30

3.2.1 Populasi ... 30

3.2.2 Sampel ... 31

3.3 Jenis dan Sumber Data ... 34

3.4 Metode Pengumpulan Data ... 34

3.5 Metode Analisis Data ... 34

3.5.1 Uji Normalitas ... 34

3.5.2 Uji Multikolinearitas ... 35

3.5.3 Uji Autokorelasi ... 36

3.5.4 Uji Heterokedastisitas ... 36

3.6 Pengujian Hipotesis ... 37

3.6.1 Regresi Linear Berganda ... 37

3.6.2 Koefisien Determinasi R2 ... 38

3.6.3 Uji Statistik F ... 38

BAB IV HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 40

4.1.1 Sejarah Bursa Efek Jakarta... 40

4.1.2 Perkembangan Bursa Efek Indonesia ... 41

4.2 Statistik Deskriptif ... 43

4.3 Pengujian Asumsi Klasik ... 45

4.3.1 Hasil Uji Normalitas ... 45

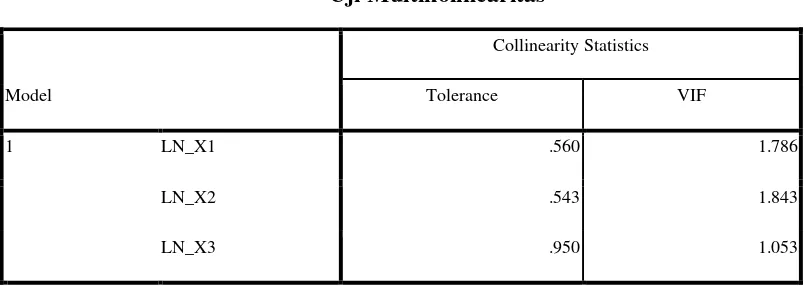

4.3.2 Hasil Uji Multikolineritas ... 46

4.3.3 Hasil Uji Autokorelasi... 47

4.3.4 Hasil Uji Heterokedastisitas ... 48

4.4 Pengujian Hipotesis ... 49

4.4.1 Hasil Uji Koefisien Determinasi ... 49

4.4.2 Hasil uji f ... 50

4.4.3 Hasil uji t ... 51

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 55

5.2 Keterbatasan Penelitian ... 56

5.3 Saran Untuk Penelitian Selanjutnya ... 57

DAFTAR PUSTAKA ... xi

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Rangkuman Penelitian Terdahulu ... 24

Tabel 3.1 Seleksi Sampel Penelitian ... 32

Tabel 3.2 Daftar Sampel Penelitian ... 33

Tabel 3.3 Nilai uji D-W ... 36

Tabel 4.1 Statistik deskriptif ... 44

Tabel 4.3 Uji Multikolineritas ... 46

Tabel 4.4 Uji Autokorelasi ... 47

Tabel 4.5 Uji Heterokedastisitas ... 48

Tabel 4.6 Uji Hipotesis ... 49

Tabel 4.7 Hasil Uji F ... 50

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka Pemikiran ... 27

Gambar 4.1 Garfik histogram hasil olahan SPSS ... 45

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Cash ratio... xiii

Lampiran II Debt to equity ratio ... xiv

Lampiran III Return on assets ... xv

Lampiran IV Dividen payout ratio ... xvi

Lampiran V Hasil Uji Data Sebelum Manipulasi data ... xvii

ABSTRAK

PENGARUH CASH RATIO, DEBT TO EQUITY RATIO, DAN RETURN ON ASSETS TERHADAP KEBIJAKAN DIVIDEN PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2005-2009

Penelitian ini merupakan studi empiris untuk menguji pengaruh Cash Ratio, Debt to Equity Ratio, Return On Assets terhadap kebijakan dividen yang diukur dengan Dividen Payout Ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan 2005-2009. Teknik sampel yang digunakan adalah purposive sampling sehingga diperoleh jumlah sampel sebanyak 27 perusahaan.

Data yang digunakan dalam penelitian ini menggunakan data yang telah dimanipulasi menjadi Logaritma normal (Ln) dengan tujuan untuk memperoleh distribusi data yang normal, sehingga dapat dilakukan pengujian lebih lanjut.

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linear berganda dan uji hipotesis menggunakan t-statistik serta f-statistik untuk menguji kelayakan model penelitian dengan level of significance 5%. Selain itu juga dilakukan uji asumsi klasik yang meliputi uji normalitas, uji multikoleneritas, uji heterokedastisitas, dan uji autokorelasi.

Hasil analisis menunjukkan bahwa variabel Cash Ratio, Return On Assets tidak berpengaruh positif dan tidak signifikan, serta variabel Debt to Equity Ratio tidak berpengaruh negatif dan tidak signifikan terhadap Dividen Payout Ratio.

ABSTRACTS

THE EFFECT OF CASH RATIO, DEBT TO EQUITY RATIO, AND RETURN ON ASSETS ON DIVIDEN PAYOUT RATIO POLICY ON THE LISTED MANUFACTUR COMPANIES IN INDONESIA STOCK EXCHANGE ON

PERIOD 2005-2009

This research is an empirical study to examine the effect of cash ratio, debt to equity ratio, and return on asset to dividend policy which was measured by dividend payout ratio on the manufactur companies listed on Indonesian Stock Exchange in period of 2005-2009. The samples were collected using the purposive sampling method and it has resulting 27 companies for the samples.

Data in this study using data that has been manipulated into normal logarithm (Ln) in order to obtain a normal distribution of the data, so it can be forward to other testing.

The samples were analyzed by using linear multiple regression tehnique, t-test for t-testing the hypothesis and f-t-test for the feasibility model t-test with the five percent level of significant. It will tested with classic asumption test like normality test, autocorellation test, multicollinearity test, and heteroscedastisity test.

The result shows, Cash Ratio and Return On Asset has not a positive and not significant effect to Dividend Payout Ratio, and Debt to Equity Ratio has not a negative and not significant effect to Dividend Payout Ratio.

BAB I

PENDAHULUAN

1.1

Latar BelakangKebijakan pembayaran dividen mempunyai pengaruh terhadap para

pemegang saham dan bagi perusahaan yang akan membayar dividen. Para

pemegang saham umunya menginginkan pembagian dividen yang relatif stabil

karena dengan stabilitas dividen dapat meningkatkan kepercayaan pemegang

saham terhadap perusahaan sehingga tidak mengurangi ketidakpastian pemegang

saham dalam menanamkan dananya ke dalam perusahaan. Setiap perusahaan

selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut dan juga

untuk membayarkan dividen kepada pemegang saham. Setiap perusahaan harus

dapat mengalokasikan laba bersihnya dengan bijaksana untuk memenuhi

kepentingan pemegang saham dan perusahaan itu sendiri karena keputusan

tersebut mempunyai pengaruh yang menentukan nilai perusahaan.

Pasar modal merupakan suatu wahana yang mempertemukan pihak yang

membutuhkan dana dan pihak yang menyediakan dana sesuai dengan aturan yang

ditetapkan oleh lembaga dan profesi yang berkaitan dengan efek. Pasar modal

menyediakan berbagai instrumen keuangan jangka panjang dalam bentuk ekuitas

dan hutang yang jatuh tempo lebih dari satu tahun. Pasar modal memiliki dua

fungsi yaitu memenuhi keinginan perusahaan untuk memperoleh modal dan

para investor memiliki harapan dari investasi yang dilakukannya, yaitu yang

berupa dividen maupun capital gain.

Investor memiliki tujuan utama dalam menanamkan dananya ke dalam

suatu perusahaan yaitu untuk mencari pendapatan atau tingkat pengembalian

investasi baik berupa pendapatan dividen maupun pendapatan dari selisih harga

jual saham terhadap harga belinya.

Di sisi lain, perusahaan yang akan membagikan dividen dihadapkan pada

berbagai macam pertimbangan antara lain: perlunya menahan sebagian laba untuk

re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan,

likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan

dengan rasio pembayaran dividen dan faktor lain yang berhubungan dengan

kebijakan dividen.

Kebijakan dividen cenderung menjadi salah satu elemen yang paling stabil

dan dapat diprediksi oleh perusahaan, dan sebagian besar perusahaan mulai

membayar dividen setelah mereka mencapai tahap kematangan bisnis dan ketika

tidak ada lagi kesempatan investasi yang menguntungkan perusahaan.

Pengaruh dividen terhadap nilai perusahaan, Abdul Hakim (2005: 21)

menyatakan bahwa

dividen merupakan sebagian dari laba yang dibagikan kepada pemegang saham. Bagi investor jumlah rupiah yang diterima dari pembayaran dividen risikonya lebih kecil dari capital gain. Sehingga penurunan besarnya pembayaran dividen dapat diartikan bahwa perusahaan mempunyai prospek tingkat keuntungan yang kurang baik karena dividen merupakan informasi mengenai tingkat pertumbuhan laba saat ini dan masa mendatang.

Proporsi dividen yang dibayarkan pada pemegang saham tergantung pada

diterapkan oleh perusahaan yang bersangkutan. Prosentase dari laba yang akan

dibayarkan kepada pemegang saham sebagai cash dividend disebut dividend

payout ratio.

Di sisi lain, pembagian dividen yang tinggi kurang disukai oleh

manajemen karena akan mengurangi utilitas manajemen yang disebabkan oleh

semakin kecilnya dana yang berada dalam lingkup kendali manajemen.

Manajemen lebih suka memperlakukannya sebagai laba ditahan, kecuali

mengetahui bahwa dana tersebut tidak memberikan net present value (NVP) yang

positif pada tambahan investasi.

Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nyata

kepada pasar mengenai hasil kerja perusahaan di masa kini dan di masa yang akan

datang adalah merupakan cara yang tepat meskipun mahal tetapi sangat berarti.

Sampai saat ini terdapat kontroversi tentang dividen yang seharusnya

dibayarkan (Abdul hakim: 2005), yaitu:

1) Dividen seharusnya dibayarkan setingi-tingginya.

Pihak yang menyatakan bahwa dividen sebaiknya dibayarkan setinggi-tingginya, beranggapan bahwa harga saham dipengaruhi oleh dividen yang dibayarkan. Oleh karena itu, pembayaran dividen yang tinggi dianggap perusahaan mempunyai prospek tingkat keuntungan yang baik.

2) Dividen seharusnya dibayarkan serendah-rendahnya.

3) Pihak yang menyatakan bahwa dividen dibayarkan setelah adanya kesempatan investasi yang menguntungkan yang memenuhi persyaratan didanai, beranggapan bahwa tidak ada pajak perseorangan atau perusahaan, tidak ada floatation cost, kebijakan dividen tidak mempengaruhi biaya modal sendiri, dan keputusan investasi terpisah dari keputusan pendanaan. Apabila kesempatan investasi menjanjikan hasil pengembalian yang tinggi daripada pengembalian yang diisyaratkan, para pemegang saham akan lebih senang jika perusahaan menahan laba. Sebaliknya, jika hasil pengembalian lebih rendah daripada hasil pengembalian yang diisyaratkan, mereka akan lebih suka jika dividen dibagikan.

Akhirnya, pertanyaan yang muncul adalah mengapa dalam praktiknya

perusahaan-perusahaan enggan menurunkan pembayaran dividen? Hal ini

mungkin disebabkan karena tampaknya dividen dapat membuat para pemegang

perusahaan menafsirkan bahwa kenaikan atau penurunan pembayaran dividen

merupakan cermin membaiknya atau memburuknya prospek perusahaan. Ini

karena umumnya investor cenderung bereaksi berlebihan jika ada kabar buruk.

Oleh karena itu akhirnya perusahaan enggan mengambil keputusan penurunan

pembayaran dividen sebab harga saham akan naik atau turun jika terjadi

peningkatan atau penurunan pembayaran dividen yang tidak diharapkan.

Penelitian ini menggunakan variabel-variabel rasio keuangan dalam

memprediksi kebijakan dividen. Rasio keuangan digunakan sebagai variabel

penelitian karena rasio keuangan ini sangat penting gunanya untuk melakukan

analisis terhadap kondisi keuangan perusahaan. Bagi investor jangka pendek dan

menengah pada umumnya lebih banyak tertarik kepada kondisi keuangan jangka

Rasio-rasio keuangan yang digunakan antara lain adalah rasio likuiditas

yang diukur oleh Cash Ratio, rasio leverage yang diukur oleh Debt to Equity

Ratio¸dan rasio profitabilitas yang diukur oleh Return On Asset.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya. Current Ratio merupakan

indikator yang sesungguhnya dari likuiditas perusahaan, karena perhitungan

tersebut mempertimbangkan hubungan relatif antara aktiva lancar dan hutang

lancar.

Dengan demikian, likuiditas perusahaan dapat disimpulkan sebagai

kemampuan membayar yang dihubungkan dengan kewajiban keuangan yang

harus segera dipenuhi dalam menyelenggarakan aktivitas-aktivitas perusahaan,

seperti membayar gaji, upah, dividen, dan lainnya.

Rasio leverage yaitu Debt to Equity Ratio (DER) yang merupakan rasio

yang menggambarkan perbandingan antara total hutang dengan total ekuitas

perusahaan. Perusahaan yang mempunyai kesempatan bertumbuh lebih besar

umumnya mempunyai DER yang lebih rendah dalam kebijakan struktur

modalnya. Rasio leverage mengukur seberapa besar perusahaan dibiayai dengan

hutang. Banyak perusahaan yang membiayai aktivitas usahanya dengan hutang.

Namun, harus dimengerti bahwa penggunaan hutang yang berlebihan bisa

menimbulkan kondisi berbahaya atau yang biasa disebut dengan extreme

leverage, sehingga penggunaan hutang yang baik adalah disesuaikan dengan

Peningkatan hutang pada gilirannya akan mempengaruhi peningkatan laba

bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima

karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian

dividen.

Rasio profitabilitas yang digunakan adalah rasio Return on Assets (ROA)

yang menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva

untuk menghasilkan laba perusahaan. Semakin tinggi Return on Assets (ROA)

maka kemungkinan pembagian dividen juga semakin banyak.

Menurut Bhattacharya (1979) profitability refers to the ability a firm to

generate revenues in excess of expenses. Adapun menurut I.Omar dan Juhmani

(2009) mengatakan bahwa profitability is the efeectiveness with which

management has employed both the total assets and the net assets as recorded on

the balance sheet. Lebih tegas M. Ramli (2010) bahwa profitability ratio are

indicators of a firm’s overall financial health.

Penelitian sebelumnya yang dilakukan oleh Zulfikli (2008) menganalisis

faktor-faktor yang mempengaruhi dividend payout ratio pada perusahaan

makanan dan minuman yang terdaftar di BEJ. Variabel independen yang diteliti

adalah variable cash position, DER, ROA, growth potential, dan firm size. Hasil

dari penelitian menunjukkkan dalam uji parsial (uji-t) bahwa semua variabel

independen tidak berpengaruh signifikan terhadap DPR. Sedangkan dalam uji

serempak (uji-f) menunjukkan bahwa semua variabel independen berpengaruh

Penelitian yang dilakukan oleh Nurhidayati (2006) menganalisis tentang

faktor-faktor yang mempengaruhi dividen kas pada BEJ. Variabel independen

yang diteliti adalah current ratio, EPS, ROI, cash ratio, DTA, size. Hasil

penelitian menunjukkan bahwa current ratio, EPS signifikan berpengaruh positif

terhadap dividen kas. Sedangkan ROI, cash ratio, DTA, size tidak signifikan

berpengaruh terhadap dividen kas.

Penelitian yang dilakukan Agung Baruno dan Endriani (2005)

menganalisis mengenai faktor-faktor yang mempengaruhi kebijakan dividen

payout ratio pada industri telekomunikasi di BEJ periode 2000-2004. Variabel

independen yang diteliti adalah posisi kas, ROA, ROE, DER, firm size, dan DPR

tahun sebelumnya. Hasil penelitiannya menunjukkan bahwa posisi kas, ROI, dan

firm size berpengaruh signifikan terhadap DPR pada PT TELKOM. Sedangkan

untuk PT INDOSAT, posisi kas, ROE, DER, DPR tahun sebelumnya berpengaruh

signifikan terhadap DPR.

Penelitian yang dilakukan oleh Nasrul (2004) menganalisis faktor-faktor

yang mempengaruhi kebijakan dividen payout ratio pada perusahaan manufaktur

yang go public di BEJ. Variabel independen yang diteliti adalah current ratio,

debt to equity ratio, net profit margin, return on investment. Hasil penelitian

menunjukkan Secara parsial hanya net profit margin saja yang mepunyai

pengaruh secara positif namun tidak signifikan terhadap dividen payout ratio.

Sedangkan variabel bebas lainnya mempunyai pengaruh yang positif dan

signifikan. Adapun faktor dominan yang mempengaruhi DPR adalah CR dan

Penelitian yang dilakukan oleh Edi Susanto (2002) menganalisis

faktor-faktor yang mempengaruhi kebijakan dividen pada BEJ pada periode 1999.

Variabel independen yang diteliti adalah ROI, current ratio, DTA. Hasil

penelitian menunjukkan ROI, Curent ratio tidak signifikan berpengaruh terhadap

dividen kas. DTA signifikan berpengaruh terhadap dividen kas.

Penelitian yang dilakukan oleh Sutrisno (2001) menganalisis faktor-faktor

yang mempengaruhi kebijakan dividen payout ratio pada perusahaan publik yang

terdaftar di BEJ periode 1991-1996. Variabel independen yang diteiti adalah

posisi kas, DER, growth potential, ukuran perusahaan, ROA. Hasil penelitian

menunjukkan bahwa posisi kas dan DER merupakan faktor dominan yang

mempengaruhi dividen payout ratio.

Berdasarkan hasil penelitian-penelitian tersebut, yang menunjukkan hasil

yang tidak konsisten, sehingga penting untuk di replikasi dan diteliti kembali

pengaruh variabel cash ratio, debt to equity ratio, dan return on asset terhadap

kebijakan dividen dengan proksi dividend payout ratio. Maka penulis

menuangkannya dalam sebuah karya tulis ilmiah yang berbentuk skripsi dengan

judul “Pengaruh Cash Ratio, Debt to Equity Ratio, dan Return On Asset terhadap

kebijakan Dividend Payout Ratio pada perusahaan manufaktur yang terdaftar di

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka yang menjadi pokok

permasalahan dalam penelitian ini adalah sebagai berikut:

1) Apakah Cash Ratio berpengaruh positif terhadap kebijakan Dividend

Payout Ratio?

2) Apakah Debt to Equity Ratio berpengaruh negatif terhadap kebijakan

Dividend Payout Ratio?

3) Apakah Return On Asset berpengaruh positif terhadap kebijakan Dividend

Payout Ratio?

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah, maka yang menjadi

tujuan dalam penelitian ini adalah sebagai berikut:

1) Untuk mengetahui pengaruh Cash Ratio terhadap kebijakan Dividend

Payout Ratio

2) Untuk mengetahui pengaruh Debt to Equity Ratio terhadap kebijakan

Dividend PayoutRatio

3) Untuk mengetahui pengaruh Return On Asset terhadap kebijakan Dividend

Payout Ratio.

1.4 Manfaat Penelitian

Berdasarkan latar belakang, rumusan masalah dan tujuan penelitian maka

1) Manfaat Teoritis

Hasil penelitian diharapkan dapat digunakan sebagai masukan atau

tambahan wawasan serta bukti empiris mengenai pengaruh cash ratio,

debt to equity ratio dan return on asset terhadap kebijakan dividen serta

dapat dijadikan sebagai bahan referensi bagi peneliti yang akan melakukan

penelitian sejenis atau lebih lanjut.

2) Manfaat Praktis

a) Penelitian ini diharapkan dapat memberi informasi yang bermanfaat

bagi pembaca khususnya investor atau para pialang saham dalam

mengambil keputusan untuk membeli atau menjual saham sehubungan

dengan harapannya terhadap dividen yang dibayarkan.

b) Bagi para pemimpin dan pengambil kebijakan di dalam perusahaan,

penelitian ini diharapkan dapat menjadi acuan dalam penentuan

kebijakan dividen yang akan diambil pada saat diadakannya Rapat

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Bab ini membahas mengenai telaah pustaka yang relevan dengan topik

penelitian. Telaah pustaka tersebut berasal dari berbagai sumber yaitu text book

dan jurnal-jurnal penelitian. Selain itu dalam bab ini juga dikemukakan pengaruh

variabel-variabel independen terhadap variabel dependen dan hipotesis penelitian

yang hipotesis penelitian tersebut akan diuji lebih lanjut. Di samping itu disajikan

pula diagram kerangka pemikiran teoritis dan hipotesis penelitian.

2.1.1 Pengertian Dividen

Menurut Munawir S (2007) dividen merupakan sebagian dari laba yang

dibagikan kepada pemegang saham. Dividen akan diterima oleh pemegang saham

hanya apabila ada usaha menghasilkan cukup uang untuk membagi dividen

tersebut dan apabila dewan direksi menganggap layak bagi perusahaan untuk

mengumumkan dividen.

Pendapatan yang diharapkan oleh pemegang saham adalah pendapatan

yang dihasilkan dari pembagian dividen, dimana badan usaha menyerahkan

Menurut Shitta amalia (2011; 387), faktor-faktor yang mempengaruhi

kebijakan dividen yaitu:

1) Faktor Hukum

a) Peraturan mengenai laba bersih menentukan bahwa dividen dapat dibayar dari tahun-tahun yang lalu dan dari laba tahun berjalan.

b) Peraturan mengenai tindakan yang merugikan modal. Melindungi para kreditur, dengan melindungi para pembayaran dividen yang berasal dari modal membagikan investasinya bukan membagikan keuntungannnya.

c) Peraturan mengenai tak mampu bayar, peruahaan boleh membayar dividen jika tidak mampu (jumlah hutang lebih besar dari jumlah harta).

2) Faktor likuiditas

Laba ditahan biasanya diinvestasikan dalam bentuk aktiva yang diperlukan untuk menjalankan usaha. Laba ditahan dari tahun-tahun terdahulu sudah diinvestasikan dalam bentuk mesin dan peralatan, persediaan dan barang-barang lainnya, bukan disimpan dalam bentuk tunai.

3) Membayar pinjaman

Perusahaan jika telah membuat keputusan untuk memperluas perusahaan atau untuk membiayai lainnya maka perusahaan dapat melunasi pinjamannya pada saat jatuh tempo atau dapat juga menyisihkan cadangan-cadangan untuk melunasi pinjaman itu nantinya. Jika diputuskan pinjaman itu akan dilunasi, maka biasanya harus ada laba ditahan.

4) Kontrak pinjaman

Kontrak pinjaman, apalagi jika menyangkut pinjaman jangka panjang seringkali membatasi kemampuan perusahaan untuk membayar dividen.

5) Pengembangan aktiva

Pertumbuhan perusahaan akan semakin besar kebutuhan dananya untuk membiayai pengembangan aktiva perusahaan. Dana semakin banyak dibutuhkan dikemudian hari, semakin banyak laba yang harus ditahan.

6) Tingkat pengembalian

7) Stabilitas keuntungan

Perusahaan yang keuntungannnya relatif teratur seringkali dapat memperkirakan keuntungan dikemudian hari. Maka perusahaan seperti itu kemungkinan besar akan membagikan keuntungannya dalam bentuk dividen yang lebih besar dibandingkan dengan perusahaan yang keuntungannya berfluktuasi.

8) Pasar modal

Perusahaan besar yang sudah mantap, dengan profitabilitas yang tinggi dan keuntungan teratur, dengan mudah dapat masuk ke pasar modal atau memperoleh macam-macam dana dari luar untuk pembiayaannya. Perusahaan kecil yang masih baru atau agak gegabah adalah terlalu berisiko bagi calon debitur.

9) Kendali perusahaan

Perusahaan hanya memperluas usahanya dari pembiayaan intern maka pembayaran dividen akan berkurang. Kebijakan ini dijalankan atas pertimbangan bahwa menambah modal dengan menjual saham biasa akan mengurangi pengendalian atas perusahaan itu oleh golongan pemegang saham yang kini berkuasa.

10)Keputusan kebijakan dividen

Perusahaan ingin mempertahankan dividen perlembar saham pada tingkat yang konstan tetapi naiknya dividen selalu terlambat dibandingkan dengan naiknya keuntungan, artinya dividen itu baru akan naik jika sudah jelas bahwa meningkatnya keuntungan itu benar-benar mantap dan cukup permanen.

Menurut Irfan Fahmi (2006) tingkat pengembalian dividen terdiri dari 2

jenis, yaitu:

1) Dividen dengan jumlah tetap (Zero Growth)

2) Dividen dengan pertumbuhan normal (Normal Growth)

Dari tahun ke tahun, perusahaan selalu berupaya agar laba dan dividen akan tumbuh seperti yang direncanakan. Tingkat pertumbuhan tersebut diharapkan terus berlanjut pada tingkat yang sama dengan tingkat pertumbuhan ekonomi (produk nasional bruto-GNP), dan bahkan dapat lebih tinggi dari pertumbuhan tersebut.

2.1.2 Teori Pensinyalan

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan

perusahaan untuk memberikan informasi adalah karena terdapat asimetri

informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih

banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar

(khususnya investor dan kreditor).

Teori sinyal juga mengemukakan tentang bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi mengenai kondisi perusahaan kepada pemilik ataupun pihak

yang berkepentingan lainnya. Sinyal yang diberikan dapat dilakukan melalui

pengungkapan informasi akuntansi seperti laporan keuangan, laporan apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik, atau

bahkan dapat berupa promosi serta informasi lain yang menyatakan bahwa

perusahaan tersebut lebih baik daripada perusahaan lain.

Penggunaan dividen sebagai isyarat, cenderung berupa cerita bagaimana

informasi dapat diteruskan ke pasar daripada teori tentang kebijakan dividen

memutuskan untuk menaikkan dividen per saham mungkin diartikan oleh

penanam modal sebagai berita yang baik, karena dividen per saham yang lebih

tinggi menunjukkan bahwa perusahaan yakin arus kas pada masa mendatang akan

cukup besar untuk menanggung tingkat dividen yang tinggi.

Pengumuman dividen sebagai alat untuk mengirimkan isyarat yang nyata

kepada pasar mengenai hasil kerja perusahaan di masa kini dan masa yang akan

datang adalah merupakan cara yang tepat meskipun mahal tetapi sangat berarti.

Setelah menerima isyarat melalui pengumuman dividen maka pasar akan bereaksi

terhadap pengumuman perubahan dividen yang dibayarkan sehingga bisa

dikatakan pasar menangkap informasi tentang prospek perusahaan yang

terkandung dalam pengumuman tersebut.

2.1.3 Teori Kebijakan Dividen

Beberapa teori yang berkaitan dengan kebijakan dividen dan

asumsi-asumsi yang mendasari antara lain:

1) Teori Ketidakrelevanan Dividen

Menurut Wicaksana I Gede Anandita (2012) dividend payout ratio tidak

mempunyai pengaruh pada harga saham perusahaan atau biaya modalnya.

Dividen payout ratio adalah tidak relevan, selanjutnya nilai perusahaan

ditentukan oleh earning power dari aset perusahaan. Sementara itu

keputusan apakah laba yang diperoleh akan dibagikan dalam bentuk

Untuk membuktikan teorinya, dikemukakan berbagai asumsi sebagai

berikut:

a) Tidak ada pajak perseorangan dan pajak penghasilan perusahaan.

b) Tidak ada biaya emisi atau flotation cost dan biaya transaksi.

c) Kebijakan penganggaran modal perusahaan independen terhadap dividend payout ratio.

d) Investor dan manajer mempunyai informasi yang sama tentang kesempatan investasi di masa yang akan datang

e) Distribusi pendapatan di antara dividen dan laba ditahan tidak berpengaruh terhadap tingkat keuntungan yang diisyaratkan oleh investor.

2) Bird in the hand theory

Teori ini menganggap dividen yang diterima merupakan sesuatu yang

sudah pasti di tangan sehingga memiliki risiko yang lebih rendah

dibandingkan dengan capital gain. Teori ini berpendapat bahwa investor

lebih menyukai dividen karena lebih pasti pendapatannya daripada

mengharapkan return yang belum pasti jika menginvestasikan kembali

dividen pada investasi tertentu.

3) Tax preference theory

Capital gain dikenakan pajak dengan tarif lebih rendah daripada pajak atas

dividen, maka saham yang memiliki pertumbuhan tinggi menjadi lebih

menarik. Sebaliknya jika capital gain dikenai pajak yang sama dengan

berkurang, namun demikian pajak atas dividen karena pajak atas capital

gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus

dibayar setiap tahun setelah pembayaran dividen.

Periode investasi juga mempengaruhi pendapatan investor, jika investor

hanya membeli saham untuk jangka waktu satu tahun maka tidak ada bedanya

antara pajak atas capital gain dan pajak atas dividen. Investor akan meminta

tingkat keuntungan setelah pajak yang lebih tinggi terhadap saham yang memiliki

dividen yield yang tinggi daripada saham dengan dividen yield yang rendah.

Oleh karena itu, teori ini menyarankan bahwa perusahaan sebaiknya

menentukan dividen payout ratio yang rendah atau bahkan tidak membagikan

dividen Irfan Fahmi (2006).

2.1.4 Kebijakan Pembagian Dividen

Dividen merupakan pembayaran dari perusahaan kepada para pemegang

saham atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan

yang berhubungan dengan pembayaran dividen oleh pihak perusahaan, berupa

penentuan besarnya dividen yang akan dibagikan dan besarnya saldo laba yang

ditahan untuk kepentingan perusahaan.

Laba ditahan dalam jumlah besar, berarti laba yang akan dibayarkan akan

sebagai dividen menjadi lebih kecil. Persentase dari pendapatan yang akan

dibayarakan kepada pemegang saham sebagai kas dividen payout ratio.

Kebijakan dividen sebagai suatu keputusan perusahaan apakah akan

menahan pendapatan untuk kegiatan reinvestasi dalam perusahaan. Ada empat

bentuk kebijakan pembayaran dividen (Abdul Hakim, 2005), yaitu sebagai

berikut:

a. Kebijakan dividen yang stabil

Kebijakan ini merupakan pola pembayaran dividen per lembar saham yang dibayarkan setiap tahun relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham per tahunnya berfluktuasi. Dividen yang sudah dinaikkan ini akan dipertahankan untuk jangka waktu yang relatif panjang.

b. Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham setiap tahunnya. Jika kondisi keuangan perusahaan baik, perusahaan akan membagikan dividen ekstra di atas jumlah minimal tersebut. Jika kondisi memburuk, maka yang dibayarkan hanya dividen minimalnya saja.

c. Kebijakan dividen dengan penetapan dividend payout ratio yang konstan.

Jika kebijakan ini yang dipakai oleh perusahaan, ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

d. Kebijakan dividen yang fleksibel.

Kebijakan ini merupakan pola pembayaran dividen yang besarnya disesuaikan dengan posisi dan kebijakan finansial perusahaan setiap tahunnya.

Prosentase laba yang dibayarkan sabagai dividen akan berfluktuasi dari

satu periode ke periode lainnya seiring dengan jumlah peluang yang diterima

perusahaan. Dengan dibayarkannya dividen maka diharapkan perusahaan tersebut

dividen yang terus menerus perusahaan mampu menghadapi gejolak

perekonomian dan mampu memberikan hasil kepada para pemegang saham.

2.1.5 Prosedur Pembagian Dividen

Didalam pembayaran dividen oleh emiten, maka emiten selalu akan

mengumumkan secara resmi jadwal pelaksanaan pembayaran dividen tersebut

baik dividen tunai maupun dividen saham. Tanggal-tanggal yang perlu

diperhatikan didalam pembayaran dividen adalah sebagai berikut:

a. Tanggal Pengumuman

Merupakan tanggal pada saat dimana direksi perusahaan

mengumumkan rencana pembagian dividen

b. Tanggal Cum Dividend

Merupakan tanggal hari terakhir perdagangan saham yang masih

melekat hak untuk mendapatkan dividen baik dividen tunai maupun

dividen saham.

c. Tanggal Ex- Dividend (Ex- Dividend Date)

Merupakan tanggal pada saat dimana hak atas dividen periode berjalan

dilepaskan dari sahamnya; biasanya jangka waktunya adalah empat

d. Tanggal Pencatatan Pemegang Saham

Merupakan tanggal dimana investor harus terdaftar sebagai pemegang

saham perusahaan publik atau emiten sehingga investor mempunyai

hak yang diperuntukkan bagi pemegang saham.

e. Tanggal pembayaran

Tanggal ini merupakan saat pembayaran dividen oleh perusahaan

kepada para pemegang saham yang telah mempunyai hak atas dividen.

Jadi pada tanggal tersebut, para investor sudah dapat mengambil

dividen sesuai dengan bentuk dividen yang telah diumumkan oleh

emiten (dividen tunai/dividen saham)

2.1.6 Rasio Kas

Cash ratio merupakan salah satu ukuran dari rasio likuiditas yang

merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya

melalui sejumlah kas (dan setara kas, seperti giro atau simpanan lain di bank yang

dapat ditarik setiap saat) yang dimiliki perusahaan. Semakin tinggi cash ratio

menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar)

kewajiban jangka pendeknya.

Cash + Equivalent Cas Ratio =

Current Liabilities

Kas dan ekuivalennya dalam persamaan tersebut menunjukkan besarnya

kas dan setara kas (giro dan simpanan lain yang pengambilannya tidak dibatasi

oleh waktu) yang tercermin dalam neraca (sisi asset). Current liability

menunjukkan jumlah kewajiban jangka pendek perusahaan yang tercermin dalam

neraca (sisi liabilitas).

Posisi cash ratio merupakan variabel penting yang dipertimbangkan oleh

manajemen dalam kebijakan dividen. Pembayaran dividen merupakan arus kas

keluar, cash flow yang tinggi akan memungkinkan perusahaan lebih berfokus pada

pembayaran dividen atau menyelesaikan hutang untuk mengurangi biaya.

Sehingga semakin kuat cash ratio perusahaan, berarti semakin besar kemampuan

untuk membayar dividen.

2.1.7 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya, yang ditunjukkan oleh berapa bagian modal

sendiri yang digunakan untuk membayar hutang. Salah satu rasio yang termasuk

dalam rasio solvabilitas atau leverage adalah debt to equity ratio. Rasio ini

digunakan untuk mengetahui berapa bagian dari setiap modal sendiri yang

dijadikan jaminan untuk keseluruhan hutang perusahaan atau untuk menilai

Kebijakan debt dapat dipengaruhi oleh karakteristik perusahaan yang akan

mempengaruhi kurva permintaan dari debt yang ditawarkan kepada perusahaan

atau permintaan perusahaan akan debt. Perusahaan-perusahaan yang profitable

memiliki lebih banyak pendapatan yang tersedia untuk retensi atau investasi dan

karenanya, akan cenderung membangun ekuitas mereka relatif terhadap hutang.

Oleh karena itu semakin rendah DER akan semakin tinggi kemampuan

perusahaan untuk membayar seluruh kewajibannya.

Semakin besar proporsi hutang yang digunakan untuk struktur modal suatu

perusahaan, maka akan semakin besar pula jumlah kewajibannya. Peningkatan

hutang pada gilirannya akan mempengaruhi besar kecilnya laba bersih yang

tersedia bagi para pemegang saham termasuk dividenyang akan diterima, karena

kewajiban tersebut lebih diprioritaskan daripada pembagian dividen. Jika beban

hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen

akan semakin rendah, sehingga DER mempunyai pengaruh negatif dengan

dividend payout ratio. Debt to equity ratio dapat dirumuskan dengan persamaan

sebagai berikut.

Total Liabilities Debt To Equity Ratio =

Total Equity

2.1.8 Total Assets

ROA merupakan salah satu rasio profitabilitas, yaitu rasio yang

keuntungan bagi perusahaan. Rasio ROA digunakan untuk mengukur efektifitas

perusahaan dalam menghasilkan keuntungan dengan cara memanfaatkan aktiva

yang dimilikinya. Rasio ini merupakan rasio yang terpenting di antara rasio

rentabilitas yang ada.

ROA dapat diukur dengan perhitungan sebagai berikut:

Net Income After Tax

Return On Assets (ROA) =

Total Assets

Nilai ROA yang tinggi akan menunjukkan bahwa perusahaan mampu

menghasilkan keuntungan berbanding asset yang relatif tinggi. Investor akan

menyukai perusahaan dengan nilai ROA yang tinggi, karena perusahaan dengan

nilai ROA yang tinggi mampu menghasilkan tingkat keuntungan lebih besar

dibandingkan perusahaan dengan ROA rendah

2.2 Penelitian Terdahulu

Penelitian ini merupakan lanjutan dari beberapa penelitian terdahulu.

Tinjauan terhadap beberapa penelitian terdahulu dijadikan sebagai dasar

Tabel 2.1

Rangkuman Penelitian Terdahulu

Peneliti dan tahun penelitian

Judul penelitian Variabel penelitian

Hasil penelitian

Zulfikli (2008) Analisis faktor-faktor yang mempengaruhi

Hasil uji parsial (uji-t) menunjukkkan bahwa variabel cash position, DE, ROA, growth potential, firm size tidak berpengaruh signifikan terhadap

dividen payout ratio. Hasil uji serempak (uji-f) menunjukkkan bahwa semua variabel independen berpengaruh signifikan terhadap vari bel dependen.

Nurhidayati (2006) Analisis factor-faktor yang mempengaruhi dividen kas di Bursa Efek Jakarta

Dividen kas, current ratio, EPS, ROI, cash ratio, DTA, size

Current ratio, EPS, signifikan berpengaruh positif terhadap dividen kas. ROI, Cash ratio, DTA, size tidak signifikan berpengaruh terhadap dividen kas

Agung baruno dan Endriani (2005)

dividen payout ratio pada PT TELKOM. Sedangkan untuk PT INDOSAT, posis kas, ROE, DER, DPR tahun sebelumnya berpengaruh signifikan terhadap dividen payout ratio.

Nasrul (2004) Analisis faktor-faktor yang mempengaruhi

Secara parsial hanya net profit margin

saja yang mepunyai pengaruh secara positif namun tidak signifikan terhadap dividen payout ratio.

Sedangkan variabel bebas lainnya mempunyai pengaruh yang positif dan signifikan. Adapun faktor dominan yang mempengaruhi DPR adalah CR dan ROI.

Edi susanto (2002) Analisis faktor-faktor yang mempengaruhi kebijakan dividen di BEJ periode 1999

ROI, Curent ratio, DTA

ROI, Curent ratio tidak signifikan berpengaruh terhadap dividen kas. DTA signifikan berpengaruh terhadap dividen kas

Sutrisno (2001) Analisis faktor-faktor yang mempengaruhi kebijakan dividen payout ratio pada perusahaan public yang terdaftar di BEJ periode 1991-1996

Posisi kas, DER, growth potential, ukuran

perusahaan, ROA

2.3 Pengaruh variabel independen terhadap variabel dependen

2.3.1 Pengaruh Cash Ratio terhadap Dividen Payout Ratio

Cash Ratio perusahaan merupakan faktor penting yang harus

dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividen yang akan dibayarkan kepada para pemegang saham. Dividen merupakan

cash outflow, maka makin kuatnya posisi kas perusahaan berarti makin besar

kemampuan perusahaan membayar dividen. Cash ratio merupakan salah satu

ukuran dari likuiditas yang merupakan kemampuan perusahaan memenuhi

kewajiban jangka pendeknya melalui sejumlah kas (dan setara kas, seperti giro

atau simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki

perusahaan.

Semakin tinggi cash ratio menunjukkan kemampuan kas perusahaan untuk

memenuhi (membayar) kewajiban jangka pendeknya. Banyaknya kas yang

dimiliki perusahaan juga mencerminkan kemampuan perusahaan untuk

membagikan dividen kepada para pemegang saham. Berdasarkan paparan di atas

dapat dirumuskan hipotesis 1 sebagai berikut.

2.3.2 Pengaruh Debt to Equity Ratio terhadap Dividen Payout Ratio

Debt to Equity Ratio (DER) adalah suatu rasio keuangan yang

mengindikasikan proporsi hubungan (relativitas) antara hutang dan ekuitas yang

digunakan untuk membiayai aset perusahaan. Peningkatan hutang pada gilirannya

akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang

saham, termasuk dividen yang diterima karena kewajiban untuk membayar hutang

lebih diutamakan daripada pembagian dividen. Berdasarkan paparan di atas dapat

dirumuskan hipotesis 2 sebagai berikut.

H2 : Terdapat pengaruh negatif antara debt to equity ratio terhadap dividend payout ratio

2.3.3 Pengaruh Return On Assets terhadap Dividen Payout Ratio

ROA merupakan rasio keuangan yang digunakan untuk mengukur tingkat

dengan mana aktiva telah digunakan untuk menghasilkan laba. Semakin besar

ROA menunjukkan kinerja perusahaan yang semakin baik, karena tingkat

pengembalian investasi semakin besar. Sehingga meningkatnya ROA juga akan

meningkatkan pendapatan dividen.

Kemampuan perusahaan dalam memperoleh laba merupakan indikator utama

dalam kemampuan perusahaan untuk membayar dividen, sehingga profitabilitas

sebagai faktor penentu terpenting terhadap dividen. Berdasarkan paparan di atas

maka dapat dirumuskan hipotes 3 sebagai berikut.

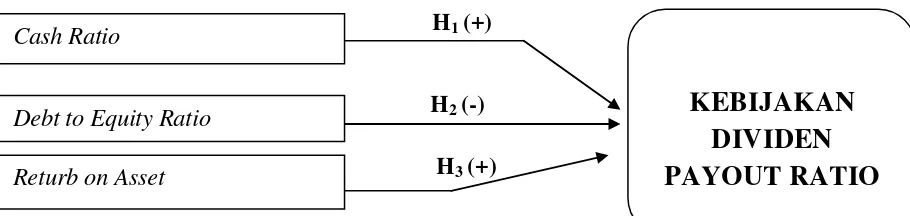

2.4 Kerangka Konseptual

Berdasarkan landasan teori dan penelitian terdahulu di atas dapat

digambarkan kerangka pemikiran teoritis ini:

H1 (+)

H2 (-)

H3 (+)

Gambar 2.1 Kerangka Pemikiran

2.5 Hipotesis Penelitian

H1 : Terdapat pengaruh positif antara cash ratio terhadap kebijakan dividend

payout ratio.

H2 : Terdapat pengaruh negatif antara debt to equity ratio terhadap kebijakan

dividend payout ratio.

H3 : Terdapat pengaruh positif antara return on assets terhadap kebijakan

dividend payout ratio.

KEBIJAKAN

DIVIDEN

PAYOUT RATIO

Cash RatioDebt to Equity Ratio

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Variable-variabel yang akan digunakan dalam penelitian ini dapat

dijelaskan sebagai berikut :

3.1.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Dividen Payout Ratio.

Dividen Payout Ratio merupakan Laba bersih setelah pajak yang ditetapkan untuk

membayar kepada para pemegang saham atau rasio yang mengukur pendapatan

bersih yang dibayarkan dalam bentuk dividen. Dividen PayoutRatio didefinisikan

sebagai rasio antara dividen per share (DPS) terhadap earning per share (EPS).

Dividen Payout Ratio dapat dicari dengan menggunakan rumus sebagai berikut:

Dividen Per Share DPR=

Earning Per Share

3.1.2 Variabel Independen

Variabel independen yang terdapat dalam penelitian ini adalah sebagai

1) Cash Ratio

Cash Ratio merupakan salah satu ukuran dari rasio likuiditas yang

merupakan kemampuan perusahaan memenuhi kewajiban jangka

pendeknya melalui sejumlah kas (dan setara kas, seperti giro atau

simpanan lain di bank yang dapat ditarik setiap saat) yang dimiliki

perusahaan. Sumber data dari variabel ini diperoleh dari Indonesian

Capital Market Directory.

Cash Cash Ratio=

Current Assets

2) Debt to Equity Ratio

DER mencerminkan kemampuan perusahaan dalam memenuhi seluruh

kewajibannya, yang ditunjukkan oleh beberapa bagian modal sendri yang

digunakan untuk membayar hutang. Semakin besar rasio ini, semakin

besar pula kewajiban perusahaan dalam membayar hutang, demikian

sebaliknya. Peningkatan hutang akan mempengaruhi tingkat pendapatan

bersih yang tersedia bagi pemegang saham, artinya semakin tinggi

kewajiban perusahaan akan semakin rendah kemampuan perusahaan

dalam membayar dividen.

Secara sistematik, DER dapat dirumuskan sebagai berikut :

Total Debt DER=

3) Return On Assets (ROA)

Rasio ini mengukur pengembalian atas total aktiva setelah bunga dan

pajak. Hasil pengembalian total aktiva atau total investasi menunjukkan

kinerja manajemen dalam menggunakan aktiva perusahaan untuk

menghasilkan laba.

Secara sistematik, rumus ROA dapat dirumuskan sebagai berikut:

Net Income After Taxes ROA=

Total Assets

3.2 Populasi Dan Sampel 3.2.1 Populasi

Populasi adalah kumpulan individu atau objek penelitian yang memiliki

kualitas-kualitas serta ciri-ciri yang ditetapkan. Berdasarkan kualitas dan ciri-ciri

tersebut, populasi dapat dipahami sebagai sekelompok individu atau objek

pengamatan yang minimal memiliki satu persaamaan karakteristik.

Dalam penelitian ini populasinya adalah perusahaan-perusahaan

manufaktur yang terdaftar di BEI pada tahun 2005-2009. Periode 2005-2009 (5

tahun) digunakan sebagai periode pengamatan karena dengan rentang waktu

tersebut diharapkan akan didapatkan jumlah sampel penelitian yang cukup dan

3.2.2 Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh

populasi tersebut. Metode penentuan sampel yang digunakan adalah penentuan

sampel secara purposive (purposive sampling). Penggunaan metode ini bertujuan

untuk mendapatkan sampel yang konsisten dan representatif, sesuai dengan

kriteria-kriteria yang digunakan.

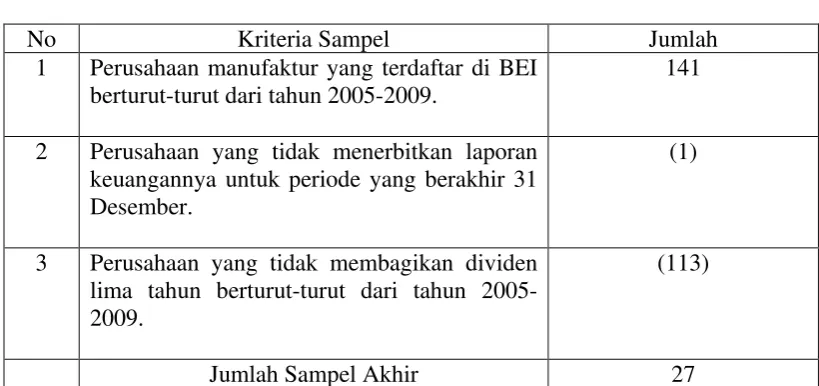

Kriteria penentuan sampel dalam penelitian ini adalah :

1) Perusahaan manufaktur yang terdaftar di BEI berturut-turut dari tahun

2005-2009.

2) Perusahaan yang menerbitkan laporan keuangannya untuk periode

yang berakhir 31 Desember.

3) Perusahaan yang membagikan dividen lima tahun berturut-turut dari

tahun 2005-2009.

Berdasarkan data dari ICMD perusahaan manufaktur yang terdaftar di BEI

adalah 141 perusahaan. Perusahaan-perusahaan tersebut diseleksi kembali sesuai

Tabel 3.1

Seleksi Sampel Penelitian

No Kriteria Sampel Jumlah

1 Perusahaan manufaktur yang terdaftar di BEI berturut-turut dari tahun 2005-2009.

141

2 Perusahaan yang tidak menerbitkan laporan keuangannya untuk periode yang berakhir 31 Desember.

(1)

3 Perusahaan yang tidak membagikan dividen lima tahun berturut-turut dari tahun 2005-2009.

(113)

Jumlah Sampel Akhir 27

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah

Tabel 3.2

Daftar Sampel Perusahaan

NO. Nama Perusahaan Kode Listing Date

1. AKR Corporindo Tbk AKRA 3 Oktober, 1994

2. Astra Internasional Tbk ASII 4 April, 1990

3. Astra Otoparts Tbk. AUTO 15 Juni, 1998

4. Sepatu Bata Tbk. BATA 24 Maret, 1982

5. Indo Kordsa Tbk. BRAM 5 September, 1990

6. Colopark Indonesia Tbk. CLPI 30 November,2001

7. Delta Djakarta Tbk. DLTA 12 Februari, 1984

8. Goodyear Indonesia Tbk. GDYR 1 Desember, 1980

9. Gudang Garam Tbk. GGRM 27 Agustus, 1990

10. HM Sampoerna Tbk. HMSP 15 Agustus, 1990

11. Champion Pacific Indonesia Tbk. IGAR 5 November, 1990

12. Sumi Indo Kabel Tbk. IKBI 21 Januari, 1991

13. Indofood Sukses Makmur Tbk. INDF 14 Juli, 1994

14. Indocement Tunggal Prakarsa Tbk. INTP 29 Agustus 1997

15. Lautan Luas Tbk. LTLS 21 Juli, 1997

16. Kalbe Farma Tbk. KLBF 30 Juli, 1991

17. Lion Metal Works Tbk. LION 20 Agustus, 1993

18. Lionmesh Prima Tbk. LMSH 4 Juni, 1990

19. Multi Bintang Indonesia Tbk. MLBI 17 Januari, 1994

20. Mustika Ratu Tbk. MRAT 27 Juli, 1995

21. Supreme Cable Manufacturing Corp Tbk. SCCO 20 Juli, 1982

22. Semen Gresik Persero Tbk. SMGR 8 Juli, 1991

23. Selamat Sempurna Tbk. SMSM 9 September, 1996

24. Sorini Agro Asia Corporindo Tbk. SOBI 3 Agustus, 1992

25. Tempo Scan Pacific Tbk. TSPC 17 Juni, 1994

26. Tunas Ridean Tbk. TURI 6 Mei, 1995

3.3. Jenis Sumber Data

Jenis data yang dipergunakan dalam penelitian ini adalah data sekunder,

yaitu sumber data penelitian yang diperoleh secara tidak langsung, yaitu melalui

media perantara. Data sekunder umumnya merupakan data yang dipublikasikan

maupun yang tidak dipublikasikan

Data sekunder yang dibutuhkan berasal dari Indonesian capital Market

Direktory (ICMD) edisi 2005,2006,2007,2008,2009.

3.4 Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder

sehingga metode pengumpulan data menggunakan cara non participant

observation. Data yang berupa variable Divident Payout ratio (DPR) diperoleh

dengan cara diambil langsung dari ICMD ( Indonesian Capitalmarket Directory)

selama 5 tahun berturut-turut yaitu dari tahun 2005-2009. Berdasarkan

kriteria-kriteria tersebut dapat diperoleh sampel sebanyak 27 perusahaan.

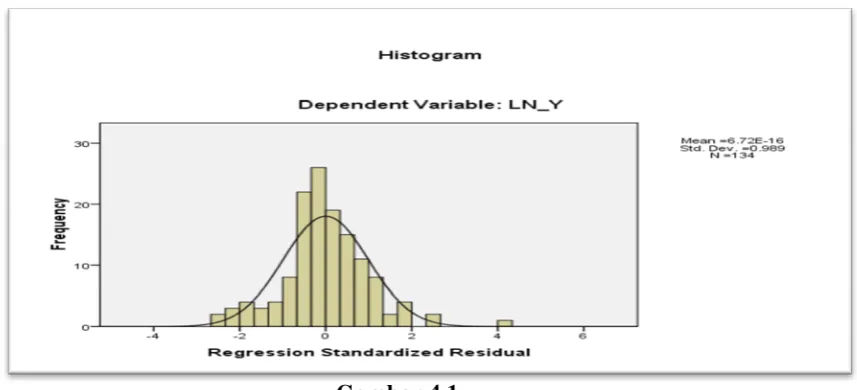

3.5 Metode Analisis Data 3.5.1 Uji Normalitas

Uji normalitas data dilakukan untuk melihat apakah data yang dipakai

dalam penelitian ini terdistribusi secara normal atau tidak. Model regresi yang

baik adalah yang memiliki distribusi data normal atau mendekati normal.

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal,

maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan pola distribusi normal,

maka model regresi tidak memenuhi asumsi normalitas.

3.5.2 Uji Multikolinearitas

Multikolinearitas adalah adanya suatu hubungan linier yang sempurna

antara beberapa atau semua variabel independen. Uji Multikolinearitas bertujuan

untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas (Sumarni:2006).

Pada program SPSS, ada beberapa metode yang sering digunakan untuk

mendeteksi adanya multikolinearitas. Salah satunya adalah dengan cara

mengamati nilai Variance Inflation Factor (VIF) dan TOLERANCE. Batas dari

VIF adalah 10 dan nilai dari TOLERANCE adalah 0,1.Jika nilai VIF lebih besar

dari 10 dan nilai TOLERANCE kurang dari 0,1 maka terjadi multikolinieritas.

Bila ada variabel independen yang terkena multikolinearitas, maka

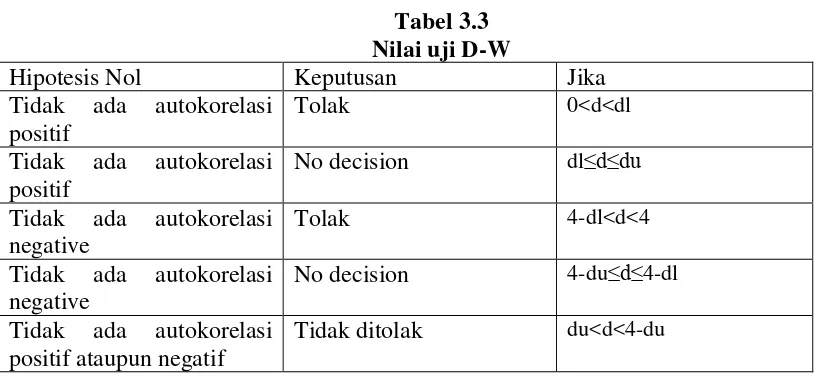

3.5.3 Uji Autokorelasi

Uji autokorelasi menggunakan uji Durbin-Watson Test (DW),

dimaksudkan untuk menguji adanya kesalahan pengganggu periode 1 dengan

kesalahan pengganggu pada periode sebelumnya -1. Keadaan tersebut

mengakibatkan pengaruh terhadap variabel dependen tidak hanya karena variabel

independen namun juga variabel dependen periode lalu.

Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lainnya. Model regresi yang baik adalah yang bebas dari autokorelasi

(Sumarni:2006).

Untuk mengetahui ada atau tidaknya Autokorelasi dapat dilihat dari nilai

puji D-W dengan ketentuan sebagai berikut:

Tabel 3.3 Nilai uji D-W

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif

Tolak 0<d<dl

Tidak ada autokorelasi positif

No decision dl≤d≤du

Tidak ada autokorelasi

Tidak ada autokorelasi positif ataupun negatif

Tidak ditolak du<d<4-du

3.5.4 Uji heteroskedastisitas

Uji heteroskedastisitas merupakan suatu pengujian untuk mengetahui

(homogen) atau sebaliknya (heterogen). Untuk mendeteksi adanya gejala

heteroskedastisitas, akan digunakan uji glejser. Metode ini dilakukan dengan

meregresikan variabel bebasnya terhadap nilai absolut residual. Model regresi

tidak mengandung heteroskedastisitas apabila nilai signifikansi variabel bebasnya

terhadap nilai absolut residual statistik di atas α = 0,05 (Sumarni:2006)

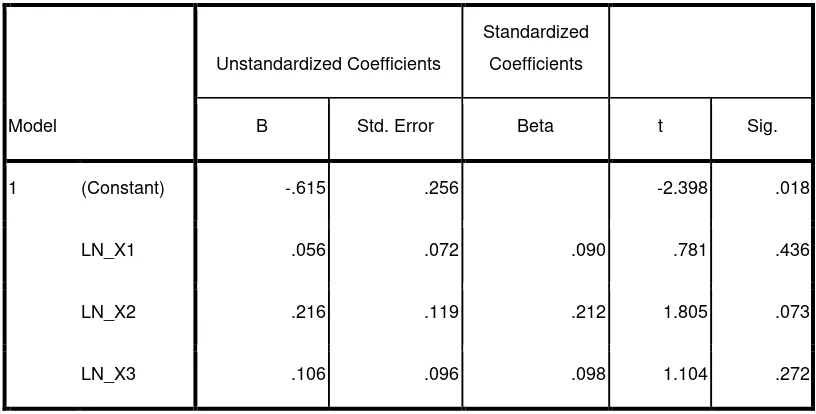

3.6 Pengujian Hipotesis Penelitian 3.6.1 Analisis regresi linear berganda

Model analisis yang digunakan adalah model analisis regresi linear

berganda. Model ini digunakan untuk mengetahui pengaruh variabel bebas

terhadap variabel terikat dengan persamaan sebagai berikut.

DPR = α + β1CR+ β2DER+β3ROA+€ ... (1)

Keterangan:

DPR : Dividend Payout Ratio

CR : Cash Ratio

DER : Debt to Equity Ratio

α : Konstan

β1, β2, β3 : Koefisien regresi

€ : Standar error

Analisis ini akan dianalisis dengan menggunakan bantuan program SPSS

17 for windows. Bila pada persamaan 1 nilai koefisien regresi β1 memiliki tingkat

signifikansi lebih kecil dari α = 0,05 dan bernilai positif maka cash ratio

signifikansi lebih kecil dari α = 0,05 dan bernilai negatif maka DER berpengaruh

signifikan pada DPR dan apabila nilai koefisien regresi β3 memiliki tingkat

signifikansi lebih kecil dari α = 0,05 dan bernilai positif maka ROA berpengaruh

signifikan pada DPR.

3.6.2 Koefisien Determinasi ( R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel bebas (dependent). Nilai

koefisien determinasi adalah di antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel bebas dalam menjelaskan variasi variabel terikat

amat terbatas. Nilai R2 yang mendekati sati berarti variabel-variabel bebas

memberikan hampir semua informasi yang ditubuhkan untuk memprediksi variasi

variabel terikat.

3.6.3 Uji Signifikant Simultan (Uji Statistik F)

Algifari (2000) Uji statistik F menunjukkan apakah semua variabel bebas

yang dimasukkan dalam model secara bersama-sama berpengaruh terhadap

variabel dependen.

Hipotesis yang akan diuji adalah sebagai berikut :

H0 :Variasi perubahan nilai variabel independen tidak dapat menjelaskan

variasi perubahan nilai variabel dependen

Ha :Variasi perubahan nilai variabel independen dapat menjelaskan variasi

Nilai kritis dalam distribusi F dengan tingkat signifikansi (α) 5 % dan degree of

freedom (df=n-k).

Membandingkan nilai F hasil perhitungan dengan nilai F table atau nilai

probabilitas signifikansi dengan tingkat kepercayaan yang dipilih (taraf nyata=α).

Bila nilai F hasil perhitungan lebih besar F tabel atau prob.sig lebih kecil dari α

(taraf nyata), maka Ho ditolak yang berarti menerima Ha.

Pada langkah keputusan menolak H0 dan menerima HA, sehingga dapat

disimpulkan bahwa variasi perubahan nilai variabel dependen dapat dijelaskan

oleh variasi perubahan nilai semua variabel independen. Artinya, semua variabel

independen ( X1 dan X2 ) di dalam model (secara simultan) berpengaruh terhadap

variabel dependen (Y).

3.6.4 Uji-t

Uji-t dipergunakan untuk menguji pengaruh masing-masing variabel bebas

(cash ratio, debt to equity ratio, dan return on asset) terhadap variabel terikat

(dividend payout ratio).

Hipotesis yang akan diuji adalah sebagai berikut :

H0=0 ; artinya secara bersamaan tidak terdapat pengaruh yang signifikan dari

variabel independen (bebas) terhadap variabel dependen (terikat).

Ha≠0 ; artinya secara bersamaan terdapat pengaruh yang signifikan dari variabel

independen (bebas) terhadap variabel dependen (terikat). Nilai kritis

dalam distribusi t dengan tingkat signifikansi (α) 5 % dan degree of

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.2 Sejarah Bursa Efek Jakarta

Bursa Efek Indonesia adalah salah satu saham yang dapat memberi

peluang investasi dan sumber pembiayaan dalam upaya mendukung pembangunan

ekonomi nasional. Bursa Efek Indonesia berperan juga dalam upaya

mengembangkan pemodal lokal yang besar dan solid untuk menciiptakan pasar

modal Indonesia yang stabil.

Sejarah Bursa Efek Indonesia berawal dari berdirinya Bursa Efek Jakarta

pada abad 19 pada tahun 1912, dengan bantuan pemerintah kolonial Belanda,

Bursa Efek pertama Indonesia didirikan di Batavia, pusat pemerintah Belanda dan

dikenal sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama periode pertama kemudian dibuka

lagi pada 1925. Pemerintah kolonial Belanda juga mengoperasikan bursa paralel

di Surabaya dan Semarang selain Bursa Batavia. Kegiatan bursa ini dihentikan

lagi ketika terjadi pendudukan oleh tentara Jepang di Batavia. Pada 1952, tujuh

tahun setelah Indonesia memproklamirkan kemerdekaannya, bursa saham dibuka

lagi di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan

oleh perusahaan-perusahaan Belanda sebelum perang dunia. Kegiatan bursa

nasionalisasi pada tahun 1956. Tidak sampai tahun 1977, bursa saham kembali

dibuka dan ditangani oleh Badan Pelaksana Modal (Bapepam), institusi baru di

bawah departemen keuangan, kegiatan perdagangan dan kapitalisasi pasar saham

mulai meningkat dan mencapai puncaknya tahun1990 seiring dengan

perkembangan pasar finansial dan sektor swasta.

Pada tanggal 13 Juli 1992, bursa saham diswastanisasi menjadi PT. Bursa

Efek Jakarta (BEJ). Swastanisasi bursa saham menjadi PT. BEJ ini

mengakibatkan beralihnya fungsi Bapepam menjadi Badan Pengawas Pasar

Modal (BAPEPAM).

Tahun 1995 adalah tahun BEJ memasuki babak baru. Pada tanggal 22 Mei

1995, BEJ meluncurkan Jakarta Automated Trading System (JATS), sebuah

sistem perdagangan sistematis yang menggantikan sistem dengan frekuensi yang

lebih besar dan lebih menjamin kegiatan pasar yang fair dan transparan dibanding

sistem perdagangan manual

4.1.2 Perkembangan Bursa Efek Indonesia

Pasar modal Indonesia telah mengalami perkembangan yang cepat dalam

tempo yang relatif singkat. Perkembangan BEI dapat dilihat dari perkembangan

jumlah emiten yang menerbitkan sahamnya di BEI. Berdasarkan data, jumlah

emiten dan dana yang dihimpun dari penawaran umum (IPO) mengalami

melakukan emisi. Jumlah saham emisi yang paling banyak terjadi pada tahun

1990 yaitu sebanyak 65 emiten. Perkembangan ini diikuti dengan kapitalisasi

pasar yang berkembang lebih cepat lagi. Volume rata-rata perdagangan saham

perhari di BEI dari dibawah seratus hingga miliaran rupiah. Pada data yang ada di

BEI diketahui bahwa jumlah saham yang tercatat di BEI meningkat pesat, dari 24

saham tahun1988 menjadi 331 pada tahun 2005.

Perkembangan teknologi informasi dan tujuan peningkatan kelancaran dan

efisiensi perdagangan, BEI mulai mengembangkan suatu sistem perdagangan

yang dikenal dengan istilah scripless trading atau sistem perdagangan tanpa

warkat adalah sistem perdagangan yang penyelesaian transaksinya dilakukan

hanya dengan pemindahbukuan atau book_entry settlement. Artinya, tidak

diperlukan lagi sertifikat sekuritas yang secara fisik berpindahtangan dari

elektronik dan tersimpan dalam lembaga penyimpanan (custodian) secara terpusat.

Pembeli sekuritas cukup mendapatkan catatan bahwa di rekeningnya sudah

tersimpan sekuritas yang dibelinya. Penjual disisi lain akan mendapatkan laporan

tambahan dana dalam rekeningnya, senilai sekuritas yang dibelinya.

Pasar modal Indonesia selama tahun 2003, mencatat kinerja yang

mengesankan, perbaikan berbagai indikator ekonomi makro, seperti pertumbuhan

ekonomi, laju inflasi ataupun nilai tukar rupiah yang didukung oleh pasar modal

Indonesia dan memicu peningkatan aktivitas perdagangan saham di Bursa Efek

Kinerja BEI sepanjang tahun 2004 sangat memuaskan. Tingkat

kepercayaan pemodal terus meningkat dan semua indikator perdagangan

mengalami pertumbuhan signifikan. Hal tersebut ditunjukkan oleh peningkatan

rata-rata nilai transaksi perdagangan dari Rp. 518 miliar untuk tahun 2003

menjadi 1,024 triliun untuk tahun 2004 dan Indeks Harga Saham Gabungan

(IHSG) naik dari 691.895 pada akhir 2003 menjadi 1.000.233 pada akhir 2004.

Kinerja keuangan juga mengalami pertumbuhan yang menggembirakan

bagi Bursa Efek Indonesia, dimana BEI menunjukkan daya tahan yang lebih besar

terhadap kondisi perekonomian yang penuh tantangan. Perdagangan saham di BEI

terus berkembang dan jumlah perusahaan yang memperdagangkan sahamnya di

BEI semakin bertambah. Likuiditas pasar yang baik dari segi volume maupun

nilai perdagangan mencatatkan prestasi yang baik sehingga mendukung

tercapainya pendapatan operasional maupun hasil usaha yang baik.

4.2 Statistik Deskriptif

Statistik deskriptif dalam penelitian ini disajikan untuk memberikan

informasi karakteristik variabel penelitian khususnya mengenai mean dan deviasi

standar. Pengukuran mean merupakan cara yang paling umum digunakan untuk

mengukur nilai sentral dari suatu distribusi data. Deviasi standar merupakan

perbedaan antara nilai data yang diteliti dengan nilai rata-ratanya. Hasil estimasi