ANALISIS PENGARUH CASH POSITION, RETURN ON ASSETS,

FIRM SIZE DAN DEBT TO EQUITY TERHADAP DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Oleh

WIDYA SARI

087019159/IM

SE

K O L A H

P A

S C

A S A R JA NA

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS PENGARUH CASH POSITION, RETURN ON ASSETS,

FIRM SIZE DAN DEBT TO EQUITY TERHADAP DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Manajemen pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

WIDYA SARI

087019159/IM

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH CASH POSITION, RETURN ON

ASSETS, FIRM SIZE DAN DEBT TO EQUITY

TERHADAP DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Widya Sari Nomor Pokok : 087019159

Program Studi : Ilmu Manajemen

Menyetujui, Komisi Pembimbing,

(Drs. M. Lian Dalimunthe, M.Ec. Ac) (Drs. Syahyunan, M.Si)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Paham Ginting, MS) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 18 Februari 2011

_______________________________________________________________________

PANITIA PENGUJI TESIS

Ketua : Drs. M. Lian Dalimunthe, M.Ec, Ac Anggota : 1. Drs. Syahyunan, M.Si

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul:

“Analisis Pengaruh Cash Position, Return on Assets, Firm Size dan Debt to Equity Terhadap Dividend Payout Ratio pada Perusahaan Manufaktur di Bursa Efek

Indonesia”

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh siapapun juga sebelumnya. Sumber – sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Februari 2011 Yang membuat pernyataan

ANALISIS PENGARUH CASH POSITION, RETURN ON ASSETS,

FIRM SIZE DAN DEBT TO EQUITY TERHADAP DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

ABSTRAK

Perusahaan manufaktur merupakan sektor industri yang memberikan kontribusi yang cukup besar dalam pertumbuhan ekonomi Indonesia. Permasalahan yang dihadapi bahwasanya dari banyaknya jumlah perusahaan manufaktur yang terdaftar banyak yang tidak mampu membayarkan dividen tunai setiap tahunnya. Jumlah perusahaan manufaktur yang membagikan dividen dari tahun ke tahun terus mengalami penurunan dan besarnya dividend payout ratio juga mengalami penuruan, hal ini berkaitan dengan kondisi likuiditas, profitabilitas, ukuran perusahaan dan kondisi leverage perusahaan manufaktur tersebut. Rumusan masalah dalam penelitian ini : (1) Bagaimana pengaruh cash position, return on assets, firm size dan debt to

equity terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia? (2) Bagaimana pengaruh net profit margin, total assets

turnover, sales growth dan debt to total assets terhadap return on assets pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

Teori yang digunakan dalam penelitian ini adalah teori Manajemen Keuangan yang berkaitan dengan Kebijakan Pembayaran Dividen dan Rasio Keuangan. Jenis penelitian ini adalah deskriptif kuantitatif.

Populasi pada penelitian ini adalah 193 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan sampel dalam penelitian ini berjumlah 31 perusahaan manufaktur sesuai dengan kriteria yang telah ditetapkan pada penelitian ini. Metode analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa cash position, return on assets, firm size

dan debt to eqity secara serempak berpengaruh signifikan terhadap dividend payout

ratio pada perusahaan manufaktur di Bursa Efek Indonesia, sedangkan secara parsial

variabel yang paling dominan adalah cash position. Hasil penelitian juga menunjukkan bahwa net profit margin, total assets turnover, sales growth dan debt to

total assets secara serempak berpengaruh signifikan terhadap return on assets pada

perusahaan manufaktur di Bursa Efek Indonesia, sedangkan secara parsial variabel yang paling dominan adalah net profit margin.

Kesimpulan penelitian ini adalah: (1) Secara serempak dan parsial cash

position, return on assets, firm size dan debt to equity berpengaruh signifikan

terhadap dividend payout ratio, dan (2) Secara serempak net profit margin dan total

assets turnover berpengaruh signifikan terhadap return on assets tetapi variabel sales

growth secara parsial tidak berpengaruh signifikan terhadap return on assets pada

THE ANALYSIS INFLUENCE OF CASH POSITION, RETURN ON ASSETS, FIRM SIZE AND DEBT TO EQUITY TO DIVIDEND PAYOUT RATIO AT

MANUFACTURE COMPANY OF INDONESIA STOCK EXCHANGE

ABSTRACT

Manufacturing company is industrial sector which giving contribution that is big enough in growth of economic of Indonesia. The problems that happened is many listed manufacture company unable to pay for its cash dividend every year. Number of manufacture company that share cash dividend from year to year has decreased and so has been the level of dividend payout ratio, this thing relates to condition of liquidity, the profitability, company size and the leverage. The problems of this research are : (1) How the influence cash position, return on assets, firm size and debt to equity to dividend payout ratio at manufacture company of Indonesia Stock Exchange? (2) How the influence net profit margin, total assets turnover, sales growth and debt to total assets to return on assets at manufacture company of Indonesia Stock Exchange?

Theory applied in this research is the theory of Financial Management related to Dividend Payout Ratio and Financial Ratios. This research type is quantitative descriptive.

Population at this research is 193 listed manufacture company of Indonesia Stock Exchange and sample in this research amounts to 31 manufacture company based on criterion which has been specified at this research. Data analytical method applied is multiply regression analysis.

Result of research indicates that cash position, return on assets, firm size and debt to equity simultaneously influence significantly toward dividend payout ratio at manufacture company of Indonesia Stock Exchange and while parsially variable that is the most dominant is cash position. Result of research also indicates that net profit margin, total assets turnover, sales growth and debt to total assets simultaneously influence significantly toward return on assets at manufacture company of Indonesia Stock Exchange and while parsially variable that is the most dominant is net profit margin but variable sales growth doesnot have influence significantly toward return on assets.

This conclusion of this research is: (1) cash position, return on assets, firm size and debt to equity have influence significantly toward dividend payout ratio simultaneously and parsially and (2) net profit margin, total assets turnover and debt to total assets have influence significantly toward return on assets simultaneously and parsially at manufacture company of Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat, karunia, hidayah dan ridho-Nya dalam hidup penulis. Shalawat beriring salam kepada Nabi Besar Muhammad SAW, yang dengan semangat cintanya penulis dapat menyelesaikan tesis pada Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara yang berjudul “Analisis Pengaruh Cash

Position, Return on Assets, Firm Size dan Debt to Equity terhadap Dividend

Payout Ratio pada Perusahaan Manufaktur di Bursa Efek Indonesia”.

Penulis telah banyak mendapat bimbingan dan bantuan dari berbagai pihak baik secara moril dan materil. Untuk itu dalam kesempatan ini izinkanlah penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K)., selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Bapak Prof. Dr. Paham Ginting, MS., selaku Ketua Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara dan Komisi Pembanding yang telah memberikan pengarahan, bimbingan dan saran demi kesempurnaan tesis ini.

4. Ibu Dr. Arlina Nurbaity Lubis, MBA., selaku Sekretaris Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

5. Bapak Drs. M. Lian Dalimunthe, M.Ec., Ac., selaku Ketua Komisi Pembimbing yang telah memberikan pengarahan, bimbingan dan saran kepada penulis dalam menyelesaikan tesis ini.

7. Ibu Dra. Nisrul Irawati, MBA., selaku Komisi Pembanding yang telah memberikan pengarahan dan saran demi kesempurnaan tesis ini.

8. Ibu Dr. Khaira Amalia F, MBA., selaku Komisi Pembanding yang telah memberikan pengarahan dan saran demi kesempurnaan tesis ini.

9. Seluruh Staff Pengajar yang telah memberikan ilmu pengetahuan yang bermanfaat bagi penulis dan Staff Administrasi Program Studi Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara.

10.Khususnya kepada kedua orang tua penulis, Ayahanda Samadi dan Ibunda Sugiharti Ningsih tercinta yang telah memberikan doa dan dukungan kepada penulis setiap saat dengan penuh kasih sayangnya telah mengorbankan waktu, tenaga dan pikiran serta materi demi masa depan penulis.

11.Saudara penulis Abang Satria, Kak Ika, Adik Aryo dan Adik penulis almarhum Heri Suwindi yang membuat penulis banyak belajar tentang hidup, keponakan tersayang Raihan dan nenek Fatimah serta seluruh keluarga yang telah turut mendoakan dan mendukung penulis.

12.Buat orang – orang terbaik yang pernah ada dan Insyaallah akan selalu ada dalam kehidupan penulis, Nella makasih untuk waktu, tenaga dan pikirannya, Rahmi, Tika dan Bora makasih untuk doa dan dukungannya.

13.Buat teman – teman terbaik penulis yang mendukung dan menemani penulis dalam penyelesaian tesis ini : Pratiwi Eka Sari, SE., makasih atas dukungannya untuk memulai program Pascasarjana ini, Wanini Soraya, SE, Hilda Novrida, SE, makasih atas doa, motivasi dan dukungannya.

14.Teman-teman Angkatan XVI Kelas Paralel A, khususnya Anggia Sari Lubis, SE, Manda Dwipayani Bhastary, SS, Roza Maya Sari, SE, terimakasih atas motivasi, bantuan dan kebersamaannya dari perkuliahan sampai selesainya tesis ini serta seluruh teman – teman sekelas lainnya terimakasih atas doa dan dukungannya. 15.Pimpinan dan rekan kerja penulis di PT. Shields Security Solution terima kasih

Semoga Allah SWT akan membalas seluruh amal dan melimpahkan rahmat- Nya kepada kita semua. Penulis menyadari tesis ini belum sempurna, namun diharapkan akan dapat memberikan manfaat bagi semua pihak khususnya bagi perkembangan penelitian dalam bidang Ilmu Manajemen Keuangan.

Medan, Februari 2011

Penulis

RIWAYAT HIDUP

Widya Sari, lahir di Medan pada tanggal 03 April 1986. Anak ke dua dari empat bersaudara, dari pasangan Ayahanda Samadi dan Ibunda Sugiharti Ningsih.

Pendidikan di mulai dari Sekolah Dasar Swasta ERIA Medan tamat dan lulus tahun 1998, kemudian melanjutkan pendidikan ke Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri 15 Medan, tamat dan lulus tahun 2001. Selanjutnya meneruskan Pendidikan ke Sekolah Menengah Kejuruan (SMK) Negeri 1 Medan, tamat dan lulus pada tahun 2004. Tahun 2004 melanjutkan ke jenjang pendidikan Strata 1 Fakultas Ekonomi Jurusan Manajemen di Universitas Muhammadiyah Sumatera Utara, tamat dan lulus tahun 2008. Tahun 2008 mengikuti pendidikan di Program Studi S-2 Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara

Sejak September 2008 sampai saat ini bekerja di PT. Shields Security Solution cabang Medan sebagai Staff Administrasi.

Medan, Februari 2011

DAFTAR TABEL

Nomor Judul Halaman

I.1 Persentase Peran Sub Sektor terhadap PDB Nasional Periode

Tahun 2004 – 2008 ... 1

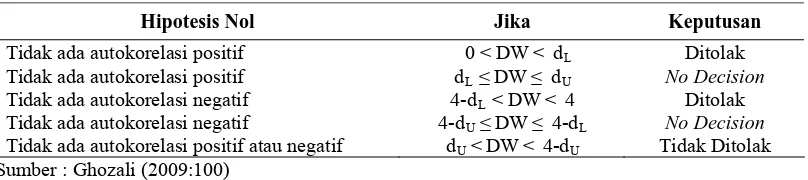

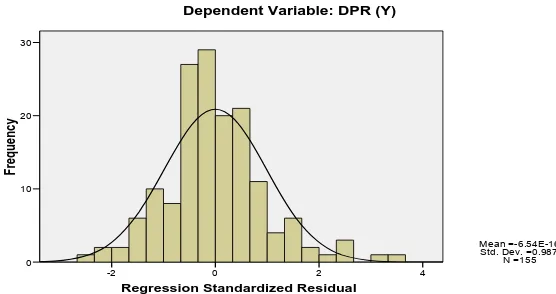

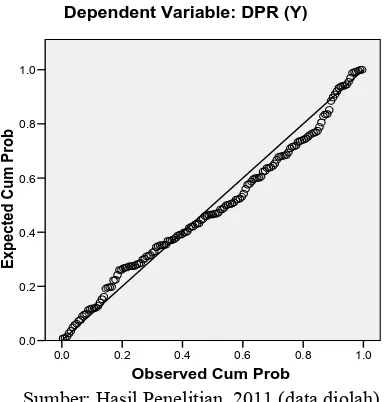

IV.3 Hasil Uji Normalitas Hipotesis Penelitian menggunakan Kolmogorov Sminorv Test... 75

IV.4 Hasil Uji Multikolinieritas Hipotesis Penelitian ... 75

IV.5 Hasil Uji Autokorelasi Hipotesis Penelitian ... 76

IV.6 Hasil Uji Heteroskedastisitas Hipotesis Penelitian Menggunakan Glejser Test... 78

IV.7 Hasil Uji Normalitas Hipotesis Penelitian menggunakan Kolmogorov Sminorv Test... 80

IV.8 Hasil Uji Multikolinieritas Hipotesis Penelitian ... 81

IV.9 Hasil Uji Autokorelasi Hipotesis Penelitian ... 82

IV.10 Hasil Uji Heteroskedastisitas Hipotesis Penelitian Menggunakan Glejser Test... 83

IV.11 Hasil Regresi Hipotesis Pertama... 84

IV.12 Koefisien Determinasi Hipotesis Pertama ... 85

IV.14 Hasil Uji t Hipotesis Pertama... 87

IV.15 Hasil Regresi Hipotesis Kedua ... 89

IV.16 Koefisien Determinasi Hipotesis Kedua... 91

IV.17 Hasil Uji F Hipotesis Kedua ... 92

DAFTAR GAMBAR

Nomor Judul Halaman

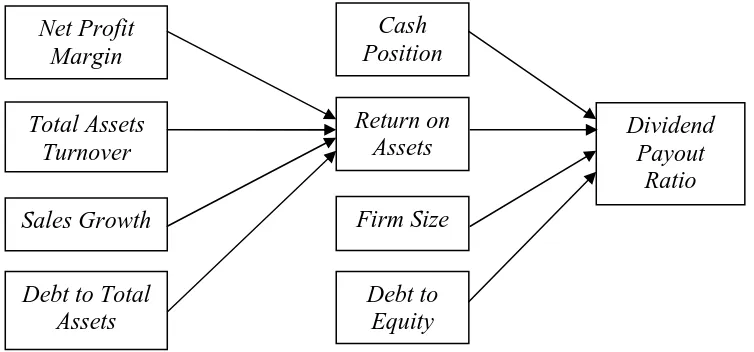

II.1 Kerangka Berpikir Hipotesis Penelitian ... 49 IV.1 Hasil Uji Normalitas Hipotesis Penelitian Menggunakan

Histogram ... 73 IV.2 Hasil Uji Normalitas Hipotesis Penelitian Menggunakan

P-Plot ... 74 IV.3 Hasil Uji Heteroskedastisitas Hipotesis Penelitian

Menggunakan Scatterplot... 77 IV.4 Hasil Uji Normalitas Hipotesis Penelitian Menggunakan

Histogram ... 79 IV.5 Hasil Uji Normalitas Hipotesis Penelitian Menggunakan

P-Plot ... 79 IV.6 Hasil Uji Heteroskedastisitas Hipotesis Penelitian

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Jumlah Populasi Penelitian ... 110

2 Jumlah Populasi Penelitian Berdasarkan Kriteria 1, 2 dan 3 ... 113

3 Nilai Variabel Penelitian ... 122

ANALISIS PENGARUH CASH POSITION, RETURN ON ASSETS,

FIRM SIZE DAN DEBT TO EQUITY TERHADAP DIVIDEND

PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

ABSTRAK

Perusahaan manufaktur merupakan sektor industri yang memberikan kontribusi yang cukup besar dalam pertumbuhan ekonomi Indonesia. Permasalahan yang dihadapi bahwasanya dari banyaknya jumlah perusahaan manufaktur yang terdaftar banyak yang tidak mampu membayarkan dividen tunai setiap tahunnya. Jumlah perusahaan manufaktur yang membagikan dividen dari tahun ke tahun terus mengalami penurunan dan besarnya dividend payout ratio juga mengalami penuruan, hal ini berkaitan dengan kondisi likuiditas, profitabilitas, ukuran perusahaan dan kondisi leverage perusahaan manufaktur tersebut. Rumusan masalah dalam penelitian ini : (1) Bagaimana pengaruh cash position, return on assets, firm size dan debt to

equity terhadap dividend payout ratio pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia? (2) Bagaimana pengaruh net profit margin, total assets

turnover, sales growth dan debt to total assets terhadap return on assets pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

Teori yang digunakan dalam penelitian ini adalah teori Manajemen Keuangan yang berkaitan dengan Kebijakan Pembayaran Dividen dan Rasio Keuangan. Jenis penelitian ini adalah deskriptif kuantitatif.

Populasi pada penelitian ini adalah 193 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan sampel dalam penelitian ini berjumlah 31 perusahaan manufaktur sesuai dengan kriteria yang telah ditetapkan pada penelitian ini. Metode analisis data yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa cash position, return on assets, firm size

dan debt to eqity secara serempak berpengaruh signifikan terhadap dividend payout

ratio pada perusahaan manufaktur di Bursa Efek Indonesia, sedangkan secara parsial

variabel yang paling dominan adalah cash position. Hasil penelitian juga menunjukkan bahwa net profit margin, total assets turnover, sales growth dan debt to

total assets secara serempak berpengaruh signifikan terhadap return on assets pada

perusahaan manufaktur di Bursa Efek Indonesia, sedangkan secara parsial variabel yang paling dominan adalah net profit margin.

Kesimpulan penelitian ini adalah: (1) Secara serempak dan parsial cash

position, return on assets, firm size dan debt to equity berpengaruh signifikan

terhadap dividend payout ratio, dan (2) Secara serempak net profit margin dan total

assets turnover berpengaruh signifikan terhadap return on assets tetapi variabel sales

growth secara parsial tidak berpengaruh signifikan terhadap return on assets pada

THE ANALYSIS INFLUENCE OF CASH POSITION, RETURN ON ASSETS, FIRM SIZE AND DEBT TO EQUITY TO DIVIDEND PAYOUT RATIO AT

MANUFACTURE COMPANY OF INDONESIA STOCK EXCHANGE

ABSTRACT

Manufacturing company is industrial sector which giving contribution that is big enough in growth of economic of Indonesia. The problems that happened is many listed manufacture company unable to pay for its cash dividend every year. Number of manufacture company that share cash dividend from year to year has decreased and so has been the level of dividend payout ratio, this thing relates to condition of liquidity, the profitability, company size and the leverage. The problems of this research are : (1) How the influence cash position, return on assets, firm size and debt to equity to dividend payout ratio at manufacture company of Indonesia Stock Exchange? (2) How the influence net profit margin, total assets turnover, sales growth and debt to total assets to return on assets at manufacture company of Indonesia Stock Exchange?

Theory applied in this research is the theory of Financial Management related to Dividend Payout Ratio and Financial Ratios. This research type is quantitative descriptive.

Population at this research is 193 listed manufacture company of Indonesia Stock Exchange and sample in this research amounts to 31 manufacture company based on criterion which has been specified at this research. Data analytical method applied is multiply regression analysis.

Result of research indicates that cash position, return on assets, firm size and debt to equity simultaneously influence significantly toward dividend payout ratio at manufacture company of Indonesia Stock Exchange and while parsially variable that is the most dominant is cash position. Result of research also indicates that net profit margin, total assets turnover, sales growth and debt to total assets simultaneously influence significantly toward return on assets at manufacture company of Indonesia Stock Exchange and while parsially variable that is the most dominant is net profit margin but variable sales growth doesnot have influence significantly toward return on assets.

This conclusion of this research is: (1) cash position, return on assets, firm size and debt to equity have influence significantly toward dividend payout ratio simultaneously and parsially and (2) net profit margin, total assets turnover and debt to total assets have influence significantly toward return on assets simultaneously and parsially at manufacture company of Indonesia Stock Exchange.

BAB I

PENDAHULUAN

I.1 Latar Belakang

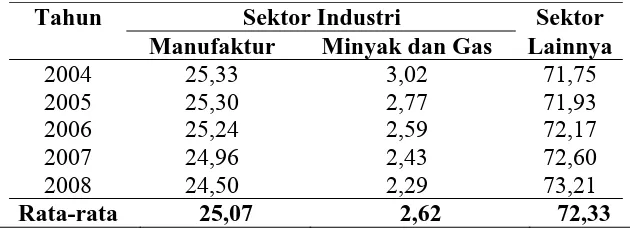

Dalam pertumbuhan ekonomi Indonesia perusahaan manufaktur merupakan sektor industri yang memberikan kontribusi cukup besar. Berdasarkan data pada Tabel I.1 terlihat bahwa persentase peran sub sektor industri manufaktur tanpa industri minyak dan gas terhadap Pendapatan Domestik Bruto (PDB) nasional setiap tahunnya rata–rata sebesar 25%. Walaupun peran industri manufaktur mengalami penurunan setiap tahunnya tetapi persentase peran industri manufaktur masih cukup besar terhadap PDB nasional. Hal ini menunjukkan bahwa industri manufaktur cukup berperan dalam pertumbuhan ekonomi Indonesia.

Tabel I.1. Persentase Peran Sub Sektor terhadap PDB Nasional Periode tahun 2004 – 2008

Tahun Sektor Industri Sektor

Manufaktur Minyak dan Gas Lainnya

2004 25,33 3,02 71,75

2005 25,30 2,77 71,93

2006 25,24 2,59 72,17

2007 24,96 2,43 72,60

2008 24,50 2,29 73,21

Rata-rata 25,07 2,62 72,33

Sumber : www.kemenperin.go.id

bahwa peran serta industri manufaktur dalam Bursa Efek Indonesia juga menempati posisi yang dominan.

Perkembangan perusahaan manufaktur dari tahun–tahun dapat dilihat dari pertumbuhan internal perusahaannya salah satunya melalui kinerja keuangan dan prospek perusahaan di masa mendatang. Kondisi perusahaan yang terus berkembang dan semakin maju tentunya dapat tercermin dari semakin baiknya kinerja keuangan yang dimiliki oleh perusahaan dan akan berdampak pada tingkat laba yang dihasilkan oleh perusahaan (Hadiwidjaja, 2009:5)

Perusahaan manufaktur dalam menjalankan operasionalnya mempunyai tujuan untuk untuk dapat menghasilkan laba perusahaan. Perusahaan manufaktur yang mampu menghasilkan laba setiap tahunnya diharapkan mampu membagikan dividen kepada para investor sebagai pemegang saham. Bagi perusahaan manufaktur di Bursa Efek Indonesia kebijakan pembayaran dividen merupakan salah satu keputusan penting yang dipertimbangkan karena berkaitan dengan kepentingan investor sebagai pemegang saham dan perusahaan.

Setiap investor sebagai pemegang saham tentunya mengharapkan pembagian dividen yang merupakan laba yang dihasilkan dari operasional perusahaan. Dengan adanya pembagian dividen maka dapat meningkatkan keyakinan pemegang saham terhadap prospek perkembangan perusahaan di masa mendatang (Puspita, 2009:3).

pada saat perusahaan dalam keadaan rugi seperti PT. Alumindo Light Metal Industry pada tahun 2009, PT. Good Year pada tahun 2005, PT. HM Sampoerna pada tahun 2008. Tetapi sebaiknya kondisi perusahaan dalam keadaan menguntungkan sehingga dapat meningkatkan keyakinan kepada para investornya. Kemudian, laba yang dimiliki perusahaan akan diperhitungkan mengenai kebutuhan penggunaanya, apakah akan dibagikan sebagai dividen atau akan ditahan untuk investasi perusahaan di masa mendatang.

Perusahaan yang akan membagikan dividen secara tunai (cash dividend) akan membutuhkan dana secara tunai yang cukup besar dari perusahaan. Oleh karena itu, pihak manajemen akan melihat kondisi likuiditas perusahaan untuk membagikan dividen secara tunai.

Dalam membagikan dividen perusahaan, ada kecenderungan perusahaan besar membagikan jumlah deviden yang lebih besar dari perusahaan kecil. Hal ini dikarenakan perusahaan besar biasanya lebih mudah memasuki pasar modal sehingga akan lebih mudah untuk mendapatkan modal dalam menjalankan operasional perusahaannya. Dengan demikian perusahaan besar tersebut tidak memerlukan laba ditahan yang cukup besar untuk membiayai investasi perusahaannya dimasa yang akan datang.

juga menurunkan jumlah pembayaran dividen kepada pemegang saham. Perusahaan manufaktur yang dalam kondisi berkembang dapat menggunakan kebijakan utang untuk membantu sumber dana perusahaan yang akan digunakan untuk investasi perusahaan. Tetapi pihak manajemen harus dapat memperhitungkan kebijakan utang yang diterapkan karena penggunaan hutang yang tinggi dapat menurunkan tingkat laba bersih yang dihasilkan perusahaan.

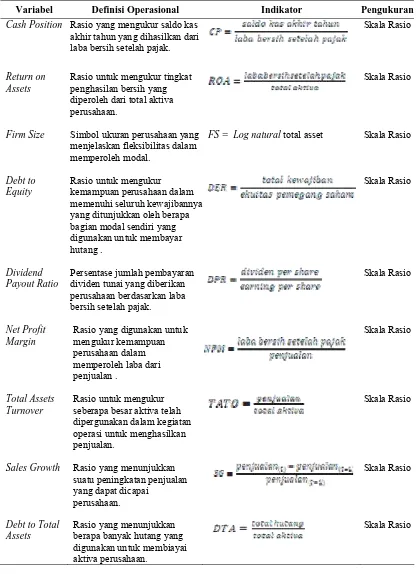

Kebijakan pembayaran dividen tergambar pada devidend payout rationya (rasio pembayaran dividen) yaitu merupakan persentasi laba yang dibagikan dalam bentuk dividen tunai. Kondisi likuiditas yang tergambar melalui rasio cash position

(posisi kas), profitabilitas tergambar melalui rasio return on assets (laba terhadap aktiva), firm size (ukuran perusahaan) tergambar melalui log natural jumlah aktiva setiap tahunnya dan kondisi leverage perusahaan tergambar melalui rasio debt to

equty yaitu merupakan perbandingan total hutang dengan ekuitas pemegang saham.

secara optimal dalam kegiatan operasional diharapkan dapat meningkatkan laba yang dihasilkan, sehingga pada akhirnya dapat meningkatkan pembayaran dividen bagi para investor sebagai pemegang saham.

Untuk mengevaluasi tingkat laba (profitabilitas) yang dihasilkan dari penjualan pihak manajemen dapat menggunakan rasio net profit margin (marjin laba bersih), untuk penggunaan aktiva dalam aktivitas penjualan dapat menggunakan rasio

total assets turnover (perputaran total aktiva), untuk melihat pertumbuhan penjualan

dapat menggunakan rasio sales growth dan untuk melihat seberapa besar hutang membiaya aktiva perusahaan dapat menggunakan rasio debt to total assets.

Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia setiap tahun jumlahnya meningkat tetapi kenyataannya masih banyak perusahaan manufaktur yang tidak mampu membagikan dividen tunai setiap tahunnya. Berdasarkan Tabel I.2 pada tahun 2008 dan 2009 terjadi penurunan jumlah perusahaan manufaktur yang membagikan dividen.

Tabel I.2. Perusahaan Manufaktur yang Membagikan Dividen Periode tahun 2005 – 2009

Tahun Perusahaan Manufaktur yang Membagikan Deviden

2005 56 perusahaan

2006 66 perusahaan

2007 67 perusahaan

2008 47 perusahaan

2009 43 perusahaan

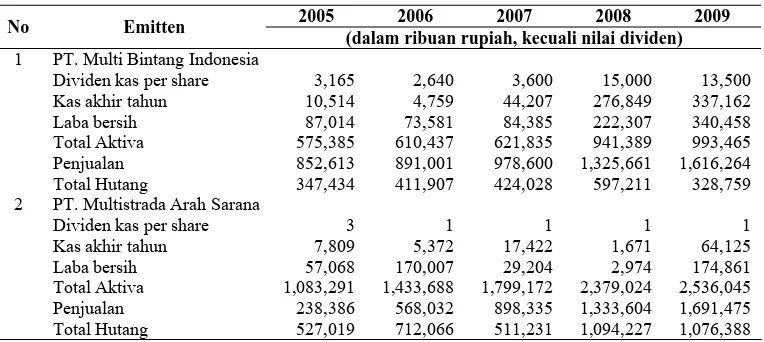

Sebagai ilustrasi dalam realisasi pembagian dividen perusahaan manufaktur pada periode tahun 2005 sampai tahun 2009 tidak selalu perusahaan yang memiliki nilai kas yang tinggi, laba dan total aktiva yang besar membagikan dividen dalam jumlah yang besar pula. Seperti data kondisi kas, laba dan total aktiva pada PT. Multi Bintang Indonesia dan PT. Multistrada Arah Sarana yang terlihat pada Tabel I.3 sebagai berikut :

Tabel I.3. Data Kondisi Keuangan pada Dua Perusahaan Manufaktur Periode Tahun 2005 – 2009

2005 2006 2007 2008 2009 No Emitten

(dalam ribuan rupiah, kecuali nilai dividen)

1 PT. Multi Bintang Indonesia

Dividen kas per share 3,165 2,640 3,600 15,000 13,500 Kas akhir tahun 10,514 4,759 44,207 276,849 337,162

Laba bersih 87,014 73,581 84,385 222,307 340,458

Total Aktiva 575,385 610,437 621,835 941,389 993,465 Penjualan 852,613 891,001 978,600 1,325,661 1,616,264 Total Hutang 347,434 411,907 424,028 597,211 328,759

2 PT. Multistrada Arah Sarana

Dividen kas per share 3 1 1 1 1

Kas akhir tahun 7,809 5,372 17,422 1,671 64,125

Laba bersih 57,068 170,007 29,204 2,974 174,861

Total Aktiva 1,083,291 1,433,688 1,799,172 2,379,024 2,536,045 Penjualan 238,386 568,032 898,335 1,333,604 1,691,475 Total Hutang 527,019 712,066 511,231 1,094,227 1,076,388

Sumber: Laporan Keuangan Perusahaan Manufaktur Bursa Efek Indonesia 2005 – 2009 dan Indonesian Capital Market Directory 2005 – 2008

Berdasarkan Tabel I.3, PT. Multi Bintang Indonesia membagikan dividen kas

per share dalam jumlah yang cukup besar terutama pada tahun 2008 dan 2009, sangat

besar sehingga dividen kas per share yang dibagikan juga meningkat cukup besar. Untuk PT. Multistrada Arah Sarana pencapaian laba pada tahun 2005 sampai 2009 mengalami peningkatan dan penurunan tetapi jumlah dividen kas per share yang

dibagikan tetap (tidak meningkat atau menurun). Total aktiva yang dimiliki oleh PT. Multi Bintang Indonesia lebih rendah dari pada PT. Multistrada Arah Laksana

tetapi PT. Multi Bintang Indonesia mampu membagikan dividen kas yang lebih besar dari pada PT. Multistrada Arah Laksana. Total hutang yang dimiliki oleh PT. Multi

Bintang Indonesia lebih rendah dari pada PT. Multistrada Arah Laksana sehingga PT. Multi Bintang Indonesia dapat membagikan dividen lebih besar dari PT. Multistrada Arah Laksana.

Dilihat dari perkembangan penjualan perusahaannya, maka untuk PT. Multi Bintang Indonesia dari tahun ke tahun penjualan terus mengalami peningkatan tetapi untuk pencapaian laba pada tahun 2006 dan tahun 2007 lebih rendah dari tahun 2005. Untuk PT. Multistrada Arah Laksana perkembangan penjualan dari tahun ke tahun juga mengalami peningkatan tetapi perkembangan pencapaian laba berfluaktuasi dan terjadi penurunan pencapaian laba yang cukup besar pada tahun 2008.

Laksono (2006:56) dalam penelitiannya menyatakan bahwa perusahaan yang mempunyai cash flow yang tinggi belum tentu akan memberikan dividen yang tinggi pula dikarenakan tergantung dari kebijakan perusahaan tentang dividen itu sendiri. Penelitian Laksono (2006) menunjukkan bahwa faktor likuiditas tidak berpengaruh terhadap dividend payout ratio perusahaan manufaktur. Dari pernyataan tersebut dapat dikatakan bahwa perusahaan yang memiliki tingkat likuiditas yang tingggi ada kemungkian tidak membayarkan dividen yang tinggi pula.

Kaen dan Baumann (2003) dalam Kusuma (2005:82) menguji hubungan ukuran perusahaan dengan tingkat profitibilitas pada industri manufaktur di Amerika. Hasil penelitian mereka menunjukan hampir separoh perusahaan yang tergabung dalam industri manufaktur tersebut menunjukkan profitabilitas meningkat dengan tingkatan yang semakin menurun (a decreasing rate), dan akhirnya profitabilitas tersebut menurun ketika perusahaan tersebut menjadi lebih besar. Hasil penelitian Kaen dan Baumam (2003) tersebut mengindikasikan bahwa perubahan ukuran perusahaan yang semakin besar pada suatu titik tentu dapat menurukan profitabilitas perusahaan, yang akan dapat berdampak pada rendahnya dividen yang dibagikan oleh perusahaan besar.

perusahaan dapat saja membagikan dividen dalam jumlah yang besar dengan kondisi

leverage yang tinggi pula.

Investor sebagai pemilik modal tentunya menuntut perusahaan untuk dapat memberikan laba dalam bentuk dividen yang meningkat setiap tahunnya sehingga perusahaan harus melakukan evaluasi kinerja keuangan perusahaannya untuk dapat mengetahui kondisi keuangan perusahaan dan memaksimalkan kinerja keuangan perusahaannya.

I.2. Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka dirumuskan masalah: 1. Bagaimana pengaruh cash position (posisi kas), return on assets (laba terhadap

aktiva), firm size (ukuran perusahaan) dan debt to equity (hutang terhadap modal) terhadap dividend payout ratio (rasio pembayaran dividen) pada perusahaan manufaktur di Bursa Efek Indonesia?

2. Bagaimana pengaruh net profit margin (marjin laba bersih), total assets turnover

(perputaran total aktiva), sales growth (pertumbuhan penjualan) dan debt to total

assets (hutang terhadap aktiva) terhadap return on assets (laba terhadap aktiva)

pada perusahaan manufaktur di Bursa Efek Indonesia?

I.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis:

dividend payout ratio (rasio pembayaran dividen) pada perusahaan manufaktur di Bursa Efek Indonesia.

2. Pengaruh net profit margin (marjin laba bersih), total assets turnover (perputaran total aktiva), sales growth (pertumbuhan penjualan) dan debt to total assets

(hutang terhadap aktiva) terhadap return on assets (laba terhadap aktiva) pada perusahaan manufaktur di Bursa Efek Indonesia.

I.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Sebagai salah satu dasar pertimbangan dan masukan bagi pihak perusahaan secara umum untuk mengevaluasi kinerja keuangan perusahaan dan memperhatikan kondisi likuiditas, profitabilitas, ukuran perusahaan dan kondisi leverage

perusahaan untuk menentukan kebijakan pembayaran dividen perusahaan.

2. Sebagai bahan kajian ilmu dan menambah referensi penelitian bagi Program Studi Magister Ilmu Manajemen Sekolah Pascasarjana Universitas Sumatera Utara. 3. Sebagai peningkatan pemahaman dan menambah wawasan kepada penulis dalam

bidang manajemen keuangan khususnya analisis rasio keuangan dalam kaitannya dengan kebijakan pembayaran dividen.

BAB II

TINJAUAN PUSTAKA

II.1. Penelitian Terdahulu

Marlina dan Danica (2009) melakukan penelitian dengan judul “Analisis Pengaruh Cash Position, Debt to Equity Ratio dan Return on Assets Terhadap

Dividend Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia”.

Sampel dari penelitian berjumlah 24 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dengan periode penelitian dari tahun 2004 sampai dengan tahun 2007. Metode analisis yang digunakan dalam penelitian adalah analisis regresi berganda. Hasil penelitian menunjukkan bahwa secara simultan Cash Position, Debt to Equity

Ratio dan Return on Assets berpengaruh secara signifikan terhadap Dividend Payout

Ratio dan secara parsial Cash Position dan Return on Assets berpengaruh secara

signifikan terhadap Dividend Payout Ratio tetapi secara parsial Debt to Equity Ratio

tidakberpengaruh secara signifikan terhadap Dividend Payout Ratio.

Hadiwidjaja (2007) melakukan penelitian dengan judul “Analisis Faktor- faktor yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia” jumlah sampel 31 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Periode penelitian dari tahun 2001 sampai dengan tahun 2005 dan menggunakan metode analisis regresi berganda. Variabel bebas penelitian adalah

Cash Ratio, Debt to Equity Ratio, Net Profit Margin, Return on Investment, Tax Rate

simultan menunjukkan bahwa Cash Ratio, Debt to Equity Ratio, Net Profit Margin,

Return on Investment, Tax Rate berpengaruh signifikan terhadap Dividend Payout

Ratio tetapi secara parsial hanya Return On Investment dan Tax Rate berpengaruh

signifikan terhadap Dividend Payout Ratio.

Nasution (2004) melakukan penelitian dengan judul “Analisis Faktor–faktor

yang Mempengaruhi Dividend Payout Ratio pada Persahaan Manufaktur Go Public di Bursa Efek Jakarta”. Sampel penelitian berjumlah 37 perusahaan dan periode

penelitian dari tahun 1998 sampai dengan tahun 2001. Metode penelitian yang digunakan adalah analisis regresi berganda. Variabel dependen dalam penelitian ini adalah Dividend Payout Ratio sedangkan variabel independen dalam peneilitian ini adalah Cash Position, Growth, Firm Size, Debt to Equity Ratio, dan Profitability. Hasil penelitian secara simultan variabel independen tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio dan secara parsial hanya variabel Debt to

Equity Ratio yang memiliki pengaruh yang signifikan terhadap Dividend Payout

Ratio.

Sutrisno (2001) melakukan penelitian dengan judul “Analisis Faktor – faktor yang Mempengaruhi Dividend Payout Ratio pada Perusahaan Publik di Indonesia”. Sampel penelitian berjumlah 148 perusahaan dan periode penelitian dari tahun 1991 sampai dengan tahun 1996. Metode penelitian yang digunakan adalah Models

Analysis of Moment Structure (AMOS). Variabel terikat dalam penelitian ini adalah

Dividend Payout Ratio sedangkan variabel bebas dalam penelitian ini adalah Cash

Holding. Hasil penelitian menunjukkan bahwa Cash Position dan Debt to Equity

Ratio memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio.

Akbar (2005) melakukan penelitian dengan judul “Pengaruh Net Profit

Margin, Assets Turn Over, Sales Growth, dan Financial Leverage Terhadap

Profitabilitas (Return on Assets) pada Perusahaan Makanan dan Minuman yang Listing di BEJ”. Sampel penelitian berjumlah 8 perusahaan makanan dan minuman yang listing di BEJ dan periode penelitian dari tahun 2000 sampai dengan tahun 2003. Metode penelitian yang digunakan adalah analisis regresi berganda. Hasil penelitian secara simultan variabel Net Profit Margin, Assets Turn Over, Sales

Growth, dan Debt To Total Assets berpengaruh signifikan terhadap Return on Assets

tetapi secara parsial hanya variabel Net Profit Margin dan Sales Growth berpengaruh signifikan terhadap Return on Assets.

II.2. Teori tentang Rasio Keuangan

II.2.1. Pengertian Rasio Keuangan

Dalam mengevaluasi kinerja keuangan perusahaan setiap periodenya perusahan dapat menggunakan rasio keuangan untuk membantu menganalisis kekuatan dan kelemahan yang dimiliki perusahaan, membantu mengidentifikasi penggunaan sumber daya yang dimiliki dan mencari peluang untuk memaksimalkan investasi yang dilakukan.

menghubungkan dua data keuangan dengan jalan membagi satu data dengan data lainnya (Van Horne dan Wachowicz, 2005:234). Menurut Lee (1990:23) “In order to make use of financial statement, an analyst needs some form of measure for analysis.

Frequently, ratios are used to relate one piece of financial data to another. The

ratios puts the two pieces of data on an equivalent base, which increases the

usefulness of the data. Analyst of a series of ratios will give us a clear picture of a

firm’s financial condition and performance”

Mathur (1988:19) menyatakan bahwa:

“The financial statements if utilized and interpreted carefully, can provide ”symptoms” of the condition of the firm. That is, just as a physician uses symptoms for diagnosis, a financial analyst or manager has to utilize his experience to interpret the ”symptoms” revealed by the financial statements to assess the financial economic, and managerial condition of the firm. He will typically combine and transfrom the entries in financial statements to extract maximum information from them. This process of analysis is called financial ratios analysis and serves two purposes : (1) creditors, lenders and investor perform ratio analysis in evaluating firm; and (2) the firm’s financial manager uses ratios in making decisions related to his responsibilities. It should be recognized that in typical situatuion ratios analysis is utilized in conjuction with actual and forecasted financial statements and various types of operational budgets”.

Disamping itu analisis yang dilakukan oleh pihak luar perusahaan dapat digunakan untuk menentukan tingkat kredibilitas atau potensi investasi.

Keown et al (2008:75) menyatakan rasio keuangan membantu kita untuk mengindentifikasikan beberapa kelemahan dan kekuatan keuangan perusahaan serta kita dapat menggunakan rasio untuk menjawab beberapa pertanyaan penting tentang operasi perusahaan: (1) seberapa likuid perusahaan?; (2) apakah manajemen menghasilkan laba operasional yang cukup atas aktiva perusahaan yang ada?; (3) bagaimana perusahaan mendanai aktiva–aktivanya?; (4) apakah pemilik (pemegang saham) mendapatkan pengembalian yang cukup atas investasi mereka?.

Mannes (1990:35) menyatakan “The financial health of a corporation is vitally important to managers, creditors and owners since they all have a vested

interest in its well-being. Financial analysis is the general term used to described the

process of interpreting the past, present and future financial condition of a company.

The analyst is given a set of financial statements to analyze. The analyst calculates a

few financial ratios which give an overview of the financial condition of the firm. If

any problem are spotted, the analyst calculates additional ratios aimed at better

understanding the problem areas. Once the problem areas are uncovered, the analyst

formulates recommendations aimed at correcting problems”.

II.2.2. Cash Position

Cash position merupakan rasio kas akhir tahun dibandingkan dengan laba

maka akan semakin besar kemampuannya untuk membayar dividen. Faktor ini merupakan faktor internal yang dapat dikendalikan oleh manajemen perusahaan sehingga pengaruhnya dapat dirasakan secara langsung bagi kebijakan dividen.

Sutrisno (2001:5) menyatakan posisi kas suatu perusahaan merupakan faktor yang penting yang harus dipertimbangkan, sebelum membuat keputusan untuk menentukan besarnya dividen yang akan dibayarkan, sehingga semakin kuat posisi kas perusahaan, berarti semakin besar kemampuannya untuk membayar dividen. Partington (1989:169) dalam Hartadi (2006:30) menyatakan dividen merupakan cash

outflow dengan demikian semakin kuat posisi kas perusahaan akan semakin besar

kemampuannya untuk membayarkan dividen dan rasio posisi kas merupakan perbandingan saldo kas akhir tahun dengan laba bersih setelah pajak.

Posisi kas atau likuiditas perusahaan merupakan faktor yang penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan “cash outflow”, maka makin kuat posisi kas perusahaan, berarti makin besar kemampuan perusahaan untuk membayar deviden (Riyanto, 2001:267).

II.2.3. Return on Assets

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba pada masa mendatang dan merupakan indikator dari keberhasilan operasi perusahaan. Perusahaan yang mempunyai profitabilitas yang tinggi akan menarik minat investor untuk menanamkan modalnya dengan harapan akan mendapatkan keuntungan yang tinggi pula. Faktor profitabilitas berpengaruh terhadap kebijakan dividen karena dividen adalah sebagian dari laba bersih yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan apabila perusahaan memperoleh keuntungan (Puspita, 2009:35).

Keuntungan yang layak dibagikan kepada pemegang saham adalah keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu bunga dan pajak. Oleh karena itu dividen yang diambilkan dari keuntungan bersih akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai dividen (Sudarsi 2002:79).

Menurut Syamsudin (2000:63) “return on assets adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Husnan dan Pudjiastuti (2004:74) menyatakan return on assets menunjukkan seberapa besar laba bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan. Kemudian Sundjaja dan Barlian (2002:122) berpendapat bahwa return

on assets adalah ukuran keseluruhan keefektifan menajemen dalam menghasilkan

laba dengan aktiva yang tersedia.

Beberapa pendapat yang telah dikemukakan diatas telah menjelaskan bahwa

return on assets merupakan rasio antara laba bersih setelah pajak dibandingkan

dengan total aktiva.

Untuk mengevaluasi tingkat return on assets pihak manajemen dapat memperhatikan perkembangan net profit margin dan total assets turnover dari tahun ke tahun. Brigham dan Houston (2001:94) menyatakan pendekatan Du Pont

memperlihatkan bagaimana hubungan diantara tingkat return on assets, net profit

margin dan total assets turnover. Kemudian Atmadja (2005:419) berpendapat Du

Pont Analys memperlihatkan bagaimana hubungan net profit margin dan total assets

turnover dikombinasikan untuk menentukan tingkat return on assets. Du Pont

memecah tingkat return on assets menjadi berbagai rasio lainnya yaitu net profit

margin dan total assets turnover. Van Horne dan Wachowizc (2005:226)

menyatakan bahwa return on assets merupakan fungsi dari net profit margin, dan

total assets turnover.

Akbar (2005) dalam penelitiannya menyatakan bahwa faktor–faktor yang mempengaruhi profitabilitas (return on assets) perusahaan yaitu net profit margin,

assets turnover, sales growth dan financial leverage (debt to total assets). Net profit

margin, assets turnover dan sales growth mempunyai pengaruh positif terhadap

return on assets, hal ini berarti semakin meningkatnya net profit margin, assets

turnover dan sales growth maka akan meningkatkan return on assets sedangkan debt

to total assets mempunyai pengaruh negatif terhadap return on assets, hal ini berarti

II.2.4. Firm Size

Firm Size merupakan simbol ukuran perusahaan. Proxy ini dapat ditentukan

melalui log natural dari total assets tiap tahun. Faktor ini menjelaskan bahwa perusahaan besar dapat lebih mudah mengakses pasar modal dibandingkan dengan perusahaan kecil. Semakin besar ukuran perusahaan semakin mudah untuk mendapatkan modal eksternal dalam jumlah yang lebih besar terutama dari hutang (Sudarsi, 2002:80).

Clearly (1999) dalam Puspita (2009:49) menyatakan perusahaan besar dengan akses pasar yang lebih baik seharusnya membayar dividen yang tinggi kepada pemegang sahamnya, sehingga antara ukuran perusahaan dan pembayaran dividen memiliki hubungan yang positif. Suatu perusahaan besar yang sudah mapan akan memiliki akses yang mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih kecil akan mengalami banyak kesulitan untuk memiliki akses ke pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar, sehingga perusahaan mampu memiliki rasio pembayaran dividen yang lebih tinggi daripada perusahaan kecil.

perusahaan yang stabil biasanya dapat memprediksi jumlah keuntungan di tahun– tahun mendatang karena tingkat kepastian laba sangat tinggi. Sebaliknya bagi perusahaan yang belum mapan, besar kemungkinan laba yang diperoleh juga belum stabil karena kepastian laba lebih rendah. Dengan demikian semakin besar ukuran suatu perusahaan maka akan dapat menghasilkan laba yang lebih besar sehingga dapat membagikan dividen dalam jumlah yang lebih besar juga.

Perusahaan yang besar juga cenderung melakukan diversifikasi usaha lebih banyak daripada perusahaan kecil. Oleh karena itu kemungkinan kegagalan dalam menjalankan usaha atau kebangkrutan akan lebih kecil. Ukuran perusahaan sering dijadikan indikator bagi kemungkinan terjadinya kebangkrutan bagi suatu perusahaan, dimana perusahaan dengan ukuran lebih besar dipandang lebih mampu menghadapi krisis dalam menjalankan usahanya. Hal ini akan mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh pinjaman atau dana eksternal (Juniati, 2010:24).

Perhitungan firm size adalah sebagai berikut:

Firm Size = ln TA

II.2.5. Debt to Equity

Rasio leverage merupakan rasio yang digunakan untuk mengukur penggunaan hutang didalam perusahaan. Menurut Mannes (1990:51) menyatakan “Leverage ratios are designed to assess the balance of financing obtained through debt and

measure the relative proportion of debt and equity financing and those that measure

the firm’s ability to service its debt obligations out of current earnings. A firm’s

capital structure (the total dollar amount of long term financing including debt and

equity sources) which is composed of even a small proportion of debt is said to have

financial leverage.”

Menurut Riyanto (2001:267) salah satu rasio yang termasuk dalam rasio solvabilitas/leverage adalah debt to equity ratio (DER). Rasio ini digunakan untuk mengetahui berapa bagian dari setiap modal sendiri yang dijadikan jaminan untuk keseluruhan hutang (modal asing) perusahaan atau untuk menilai banyaknya hutang yang digunakan perusahaan. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin tinggi kemampuan perusahaan memenuhi kewajibannya. Apabila perusahaan menentukan bahwa pelunasan utangnya akan diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan tersebut, yang ini berarti hanya sebagian kecil saja yang pendapatan yang dapat dibayarkan sebagai dividen.

Van Horne dan Wachowicz (2005:137) menyatakan bahwa untuk menilai batasan perusahaan dalam meminjam uang maka dapat digunakan rasio hutang terhadap ekuitas yang merupakan perbandingan antara total hutang dengan ekuitas pemegang saham. Kemudian Mannes (1990:51) menjelaskan “Typically, corporate debt has a fixed interest rate and repayment schedule. Consequently, if this debt

return, for the suppliers of the debt capital do not participate in the growth of

earning. Instead, bondholders receive the stated interest payments whether the

investment the financing is used for has a high return or low return. Obviously, there

are risks inherent in using debt. If the investment does not pay off, the firm is still

obligated to pay the interest and principal as it comes due. Because debt instrument

are contractual and must be paid off, leverage ratio are designed to spot those firms

which rely too heavily on debt sources”.

Debt to equity ratio mencerminkan kemampuan perusahaan dalam memenuhi

seluruh kewajibannya yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio ini menunjukkan semakin besar kewajibannya dan rasio yang semakin rendah akan menujukkan semakin tinggi kemampuan perusahaan dalam memenuhi kewajibannya. Peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan perusahaan dalam membayar dividen (Sudarsi, 2002:3).

Sutrisno (2001:5) dalam penelitiannya menyatakan bahwa semakin rendah

debt to equity maka akan semakin tinggi kemampuan perusahaan untuk membayar

Jika beban hutang semakin tinggi, maka kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga debt to equity mempunyai hubungan negatif dengan dividend payout ratio.

Perhitungan rasio debt to equity adalah sebagai berikut:

II.2.6. Net Profit Margin

Menurut Syamsudin (2000:62) “net profit margin adalah merupakan rasio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh

expenses termasuk pajak dibandingkan dengan penjualan”. Halim dan Sarwoko

(1999: 62) menyatakan “net profit margin yakni perbandingan antara laba bersih (laba setelah biaya bunga dan pajak/EAT) dengan penjualan”. Kemudian Husnan dan Pudjiastuti (2004:74) menyatakan “rasio ini mengukur seberapa banyak keuntungan operasional diperoleh dari setiap rupiah penjualan”.

Beberapa pendapat yang telah dikemukakan tentang net profit margin diatas telah menjelaskan bahwa net profit margin merupakan rasio antara laba bersih setelah pajak dibandingkan dengan jumlah penjualan.

Net profit margin merupakan salah satu indikator penting yang dapat

digunakan untuk mengukur kinerja keuangan perusahaan dengan menganalisis laporan keuangan yaitu untuk menunjukkan penghasilan bersih perusahaan per dolar atas penjualan, dengan kata lain rasio ini digunakan untuk mengukur profitabilitas (laba) yang berkaitan dengan penjualan yang dihasilkan (Van Horne dan Wachowicz, 2005:224).

Syamsudin (2000:62) menyatakan pentingnya pengukuran rasio ini didalam suatu perusahaan dimana semakin tinggi net profit margin, semakin baik operasi suatu perusahaan. Tunggal (2000:166) berpendapat bahwa “rasio net profit margin

menggambarkan tingkat keuntungan yang diperoleh (rate of return) dan menunjukkan keberhasilan atau tidaknya manajemen dibandingkan dengan produksi dan distribusi sebagai keseluruhan”.

II.2.7. Total Assets Turnover

Rasio total assetsturnover merupakan salah satu rasio yang sering digunakan oleh perusahaan untuk mengukur kinerja aktiva perusahaan. Rasio total assets

turnover mempergunakan perbandingan antara tingkat penjualan dengan investasi

dalam aktiva. Asumsi yang diambil adalah terdapat hubungan antara penjualan dengan aktiva tersebut (Muslich, 2003:50).

Menurut Syamsudin (2000:62):

“Total assets turnover menunjukkan tingkat efisiensi penggunaan

keseluruhan aktiva perusahaan didalam menghasilkan volume penjualan tertentu. Semakin tinggi rasio total assets turnover berarti semakin efisien penggunaan keseluruhan aktiva didalam menghasilkan penjualan. Total assets turnover ini penting bagi para kreditur dan pemilik perusahaan tetapi akan lebih penting lagi bagi manajemen perusahaan, karena hal ini akan menunjukkan efisien tidaknya penggunaan seluruh aktiva di dalam perusahaan”.

Sementara itu Sundjaja dan Barlian (2002:115) menyatakan “perputaran total aktiva menunjukkan efisiensi dimana perusahaan menggunakan seluruh aktivanya untuk menghasilkan penjualan. Pada umumnya semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut”. Kemudian Halim dan Sarwoko (1999:60) berpendapat “rasio total assets turnover menunjukkan efektif tidaknya pemakaian aktiva, makin tinggi rasio ini menunjukkan makin efektif pemakaian aktivanya”.

perbandingan antara penjualan dengan total aktiva operasi (Halim dan Sarwoko, 1999:60).

Pendapat–pendapat tersebut telah menjelaskan pentingnya total assets

turnover dalam analisis rasio keuangan untuk mengukur kinerja keuangan khususnya

aktiva perusahaan. Perhitungan rasio totalassetsturnover adalah sebagai berikut:

II.2.8. Sales Growth

Menurut Akbar (2005:25) menyatakan bahwa sales growth sebagai salah satu rasio pertumbuhan adalah rasio yang menunjukkan suatu peningkatan penjualan yang dapat dicapai suatu badan usaha. Dengan sales growth yang tinggi maka badan usaha tersebut menunjukkan kemampuan dalam menembus pasar baru atau melakukan diversifikasi produk dan saluran distribusi serta menetapkan harga jual. Oleh karena

itu sales growth harus selalu dipertahankan dan sales growth yang tinggi memberi

indikator badan usaha yang bersangkutan dapat meningkatkan pertumbuhan perusahaannya dan diharapkan dapat meningkatkan laba yang dihasilkan.

Menurut Weston & Copeland (1992:187) dalam Akbar (2005:25) rasio sales

growth dapat dirumuskan sebagai berikut:

II.2.9. Debt to Total Assets

Menurut Mathur (1988:27) menyatakan total debts to total assets ratio is obtained by dividing total debt by total assets and represents the proportion of assets

that is financed by debt. Keown et al (2008:70) menyatakan rasio utang merupakan

perbandingan antara total hutang dengan total aktiva, rasio ini menunjukkan berapa banyak hutang yang digunakan untuk membiayai aset-aset perusahaan. Kemudian Mannes (1990:53) menjelaskan ”Debt ratio is a ratio computed by dividing total liabilities by total assets, the debt ratio measures the proportion of a company’s total

financing being supplied by debt sources, such as account payables, bank loan, bonds

or mortgages”.

Menurut Jensen (1986) dalam Ardiana (2010:17-18) menyatakan bahwa utang memainkan peran penting dalan memotivasi manajer untuk meningkatkan efisiensi organisasi dan rasio utang yang optimal diperoleh ketika tambahan manfaat

(marginal benefit) dari utang tersebut sama dengan tambahan biayanya. Pendapat

meningkatnya utang. Akan tetapi, profitabilitas menurun seiring dengan meningkatnya utang pada saat marginal cost lebih besar daripada marginal benefit.

Laksono (2006:21) dalam penelitiannya berpendapat bahwa debt to total

assets merupakan rasio antara total hutang (total debts) baik hutang jangka pendek

(current liability) dan hutang jangka panjang (long term debt) terhadap total aktiva

(total assets) baik aktiva lancar (current assets) maupun aktiva tetap (fixed assets)

dan aktiva lainnya (other assets). Rasio ini menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio debt to total assets

menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya rasio debt to total

assets (dimana beban hutang juga semakin besar) maka hal tersebut berdampak

terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas (earnings after tax) semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun).

Pendapat – pendapat tersebut telah menjelaskan pentingnya debt to total

assets dalam analisis rasio keuangan untuk mengukur kinerja keuangan khususnya

II.3. Teori tentang Dividen

II.3.1 Pengertian Dividen

Keuntungan yang diperoleh investor atau pemegang saham dapat berupa

capital gain dan dividen. Capital gain adalah perolehan keuntungan dari selisih lebih

antara harga jual dengan harga beli saham sedangkan dividen merupakan pendapatan yang diterima pemegang saham secara periodik dari sebagian laba bersih yang disisihkan oleh perusahaan. Dividen juga merupakan sebagai harapan bagi para investor, artinya pada titik tertentu para investor mengharapkan adanya pembagian laba dari laba yang diperoleh perusahaan.

Levy dan Sarnat (1990:407) menyatakan “a dividend as a sum of money paid

to shareholders of a corporation out of earnings”. Kemudian Tampubolon

(2005:183) berpendapat pendapatan korporasi yang dibagikan kepada pemegang saham disebut sebagai dividen (dividend). Dividen dibayarkan baik dalam cash

maupun dalam bentuk saham yang biasanya diterbitkan secara kuartalan. Rosdini (2009:3) menyatakan dividen adalah suatu bentuk pembayaran yang dilakukan oleh perusahaan kepada para pemiliknya, baik dalam bentuk kas maupun saham.

merupakan variabel pengembalian utama dimana pemilik dan investor akan menentukan nilai saham. Dividen tunai adalah sumber dana aliran kas untuk pemegang saham dan memberikan informasi tentang kinerja perusahaan saat ini dan akan datang.

Marthur (1988:279) menyatakan “Dividends, in the normal use of the word, refer to that portion of retained earnings that is paid to stockholders. Dividend

policy refers to the policy of guidelines that management uses in establishing the

portion of retained earnings that is to be paid in dividends”.

II.3.2. Teori Kebijakan Pembayaran Dividen

Kebijakan dividen mencakup keputusan mengenai apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau akan ditahan untuk reinvestasi dalam perusahaan. Salah satu kompoenen penting dalam kebijakan dividen adalah dividend payout ratio, yang menunjukkan jumlah dividen per saham

(dividend per share) relatif terhadap pendapatan per saham (earning per share) atau

baik pada jangka panjang maupun bagian yang dibagikan kepada pemegang saham maka dalam hal ini terdapat 2 pendekatan dalam membahas masalah dividen:

1. Sebagai kebijaksanaan pembelanjaan jangka panjang

Dalam pendekatan ini berpandangan bahwa semua laba sesudah pajak yang diperoleh oleh perusahaan adalah merupakan sumber dana jangka panjang. Pengumuman atas pembagian laba sebagai dividen berarti pengurangan terhadap sumber dana jangka panjang yang dapat dipergunakan untuk membelanjai kebutuhan perkembangan usaha. Oleh karena itu pembagian dividen akan berakibat penekanan terhadap perkembangan usaha ataupun paksaan terhadap pencairan dana eksterm. Apabila perusahaan memiliki suatu rencana pengembangan usaha yang cukup menggembirakan di masa depan maka perlulah dipupuk sumber dana dari dalam perusahaan tersebut. Di samping itu apabila atas dasar pertimbangan biaya kapital yang rendah dituntut untuk membentuk struktur kapital yang dikehendaki diperbesarnya sumber dana modal sendiri.

2. Sebagai kebijaksanaan untuk memaksimumkan nilai perusahaan

Dalam pendekatan ini berpandangan bahwa kebijaksanaan dividen mempunyai pengaruh yang kuat terhadap harga pasar dari saham yang beredar. Oleh karena itu maka manajer dalam hal ini dituntut untuk membagikan dividen sebagai realisasi dari harapan hasil yang didambakan oleh seorang investor dalam mengeluarkan uangnya untuk membeli saham tersebut.

1. Kebijakan Dividen yang Stabil (Stable Dividend per Share Policy)

Kebijaksanaan dividen yang stabil biasanya dilakukan korporasi yang mempunyai tingkat risiko yang rendah. Walaupun dalam satu tahun korporasi menunjukkan kerugian dan tidak memperoleh profit dividen, karena sudah menjadi suatu kebijaksanaan, maka dividen harus tetap dipertahankan untuk dibayar, demi mempertahankan atau menghilangkan konotasi negatif, baik terhadap investor yang sekarang maupun yang akan datang.

2. Rasio Konstan Pembayaran Dividen (Constant Dividend Pay Out Ratio)

Dengan kebijaksanaan seperti ini, suatu persentasi yang tetap dari pendapatan akan dibayarkan sebagai dividen. Karena net income selalu berbeda-beda, maka dividen yang akan dibayarkan akan berbeda pula dengan pendekatan ini.

3. Kebijaksanaan Secara Kompromi (A Compromise Policy)

Kompromi adalah salah satu pendekatan yang terbaik di dalam menentukan kebijaksanaan dividen. Dalam menentukan suatu kebijaksanaan, dapat ditentukan suatu cara untuk mendapatkan jalan keluar yang sama–sama menguntungkan, baik kepada pemegang saham maupun bagi manajemen korporasi.

4. Kebijaksanaan Dividen Secara Residu (Risudual Dividend Policy)

pada adanya kesempatan – kesempatan investasi dalam tahun tertentu. Dividen yang dibayarkan menunjukkan jumlah residu (residual amount) dari pendapatan setelah kebutuhan investasi korporasi dapat dipenuhi.

Brigham dan Houston (2001:198) menyatakan bahwa ada tiga teori kebijakan dividen dari preferensi investor, yaitu : teori ketidakrelevanan dividen, teori ”

bird-in-the-hand” dan teori preferensi pajak.

1. Teori Ketidakrelevanan Dividen (Dividend Irrelevance Theory)

Teori ini menyatakan bahwa kebijakan dividen perusahaan tidak mempunyai pengaruh terhadap nilai perusahaan maupun biaya modalnya. Pendukung utama teori ketidakrelevanan dividen ini adalah Merton Miller dan Franco Modigliani (MM). Mereka berpendapat bahwa nilai suatu perusahaan hanya ditentukan oleh kemampuan dasarnya untuk menghasilkan laba dan risiko bisnisnya, artinya nilai suatu perusahaan tergantung semata – mata pada pendapatan yang dihasilkan oleh aktivanya, bukan pada bagaimana pendapatan tersebut dibagi diantara dividen dan laba yang ditahan. Dengan demikian kebijakan dividen sebenarnya tidak relevan untuk dipersoalkan.

2. Teori ”Bird-in-The-Hand”

risikonya lebih kecil. Miller dan Modigliani (MM) tidak setuju dan menganggap pendapat Gordon-Linther sebagai kekeliruan “Bird-in-The-Hand” karena menurut pandangan MM, kebanyakan investor merencanakan untuk menginvestasikan kembali dividen mereka dalam saham dari perusahaan bersangkutan atau perusahaan sejenis, dan dalam banyak kasus, tingkat risiko dari arus kas perusahaan bagi investor dalam jangka panjang hanya ditentukan oleh tingkat risiko arus kas operasinya, bukan oleh kebijakan pembagian dividennya.

3. Teori Preferensi Pajak

Teori preferensi pajak (tax preference theory) adalah suatu teori yang menyatakan

bahwa karena adanya pajak terhadap keuntungan dividen dan capital gains maka

para investor lebih menyukai capital gains karena dapat menunda pembayaran pajak.

Berdasarkan ketiga konsep teori tersebut, perusahaan dapat melakukan hal-hal

sebagai berikut:

1. Jika manajemen percaya bahwa dividend irrelevance theory dari M-M itu benar maka

perusahaan tidak perlu memperhatikan besarnya dividen yang harus dibagikan.

2. Jika perusahaan menganut bird-in-the-hand theory maka perusahaan harus membagi

seluruh EAT (Earning After Tax) dalam bentuk dividen.

3. Jika manajemen cenderung mempercayai tax preference theory maka perusahaan

harus menahan seluruh keuntungan atau dengan kata lain dividend payout ratio=0%.

Menurut Gitosudarmo dan Basri (2002:230) menyatakan ada beberapa kebijaksanaan dividen yang dapat dilakukan yaitu:

Pada kebijaksanaan ini besarnya dividen yang dibayarkan selalu stabil dalam jumlah yang tetap, stabil yang makin naik dan stabil yang semakin menurun. Jadi besarnya dividen yang dibayarkan dalam jumlah yang selalu stabil walaupun terjadi fluktuasi dalam net income.

2. Fluctuating Dividend Policy (Kebijaksanaan Pembayaran Dividen yang

Berfluktuasi)

Pada kebijaksanaan ini besarnya dividen yang dibayarkan mendasarkan pada tingkat keuntungan pada setiap akhir periode. Apabila tingkat pada tingkat keuntungan tinggi maka besarnya dividen yang dibayarkan relatif tinggi, dan sebaliknya bila tingkat keuntungan rendah maka besarnya dividen yang dibayarkan juga rendah, atau dapat dikatakan besarnya selalu proporsional dengan tingkat keuntungannya.

3. Kombinasi Stable Dividend Policy dan Fluctuating Dividend Policy

Pada kebijaksanaan ini besarnya dividen yang dibayarkan sebagian ada yang bersifat stabil atau tetap, tetapi sebagian yang lain bersifat proporsional dengan tingkat keuntungan yang dicapai. Apabila perusahaan tidak mendapatkan laba para pemegang saham masih mendapatkan dividen tetap dan apabila didapatkan keuntungan dari hasil operasinya didapatkan bagian dari keuntungan. Bagian dividen yang bersifat proporsional besarnya tidak sama dengan dividen yang menggunakan kebijakan fluktuatif.

1. Kas yang tidak mencukupi.

Dana perusahaan yang likuid harus dikaitkan dengan hutang-hutang dan persediaan. Jika tidak, maka perusahaan akan mengalami kesulitan pada saat perjanjian telah ditetapkan.

2. Hambatan kontrak.

Karena kesulitan likuiditas atau pembiayaan, kreditur mungkin mensyaratkan pembatasan pembayaran dividen sehubungan dengan perjanjian hutang yang telah dibuat. Dalam kondisi seperti ini, perusahaan akan menyetujui kontrak pembatasan dividen untuk menahan labanya agar dapat meningkatkan modal peusahaan guna menurunkan rasio hutang terhadap modalnya (DER) dan agar dapat meningkatkan likuiditas perusahaan dalam pembayaran bunga yang telah ditetapkan.

3. Aspek legal.

Pembayaran dividen dapat dikaitkan dengan persyaratan tertentu, misalnya batasan laba ditahan yang harus dipenuhi sebelum melakukan pembayaran dividen, agar perusahaan tidak menyesatkan investor karena kandungan informasi yang dikandung oleh dividen akan memberikan tanda bagi para investor yang akan digunakan sebagai pedoman dalam melakukan transaksi jual-beli saham.