8 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Pengertian Dividen

Menurut Munawir S (2007) dividen merupakan sebagian dari laba yang dibagikan kepada pemegang saham. Dividen diberikan kepada para pemegang saham apabila perusahaan menghasilkan cukup uang untuk membagi dividen tersebut dan apabila dewan direksi menganggap layak atau tidaknya perusahaan untuk mengumumkan dividen.

Sedangkan Menurut Hanafi (2004: 361) menyatakan bahwa, dividen merupakan kompensasi yang diterima oleh pemegang saham, selain daripada capital gain. Dividen ini nantinya akan dibagikan kepada para pemegang saham

sebagai keuntungan dari laba perusahaan. Dividen terlebih dahulu harus ditentukan berdasarkan keputusan dalam rapat umum anggota pemegang saham (RUPS) dan jenis pembayarannya tergantung kepada kebijakan pemimpin”.

2.1.2 Kebijakan Dividen

9 Adapun kontroversi mengenai dividen yang sering disalahartikan dan sering muncul di media massa adalah statement yang menyatakan bahwa suatu perusahaan dinilai tidak baik apabila pembagian dividen rendah sedangkan laba pada tahun tersebut tergolong tinggi. Hal itu tentu harus dipahami terlebih dahulu mengapa perusahaan mengambil kebijakan tertentu. Adapun beberapa cara yang digunakan untuk menentukan kebijakan dividen dengan memperhatikan faktor-faktor sebagai berikut (Husnan, 2006:305):

1. Tidak benar bahwa perusahaan seharusnya membagikan dividen sebanyak-banyaknya, karena dividen tidak perlu dibagi apabila laba dari hasil operasi perusahaan dapat diinvestasikan kembali secara lebih menguntungkan.

2. Perusahaan sebaiknya tidak menentukan dividen dalam jumlah (dan rasio payout) yang terlalu besar, sehingga pada saat perusahaan mengalami

penurunan laba, pembayaran dividen per lembar saham tidak perlu diturunkan.

3. Apabila terdapat kesempatan untuk berinvestasi yang menguntungkan dalam perusahaan, mengurangi pembayaran dividen lebih baik daripada menerbitkan saham baru.

4. Tambahan kekayaan karena kenaikan harga saham dengan tambahan kekayaan karena pembayaran dividen sama menariknya dalam keadaan tidak terdapat biaya transaksi.

10 Adapun jenis-jenis kebijakan dividen antara lain sebagai berikut :

2.1.2.1 The dividend irrelevant theory

Teori ini beranggapan bahwa kebijaksanaan dividen adalah tidak relevan, karena tidak ada pengaruh antara dividen dengan harga saham ataupun cost of capital. Modigliani dan Miller (dalam Lubis, 2014:235)

menyatakan bahwa nilai perusahaan dinilai berdasarkan income yang diperoleh dari assets yang dimiliki, bukan dari bagaimana income tersebut didistribusikan berupa dividend dan retained earning.

2.1.2.2 The bird in the hand theory

Dalam investopedia.com, mengenai the bird in the hand theory menyatakan bahwa teori ini adalah sebuah teori yang mendalilkan bahwa investor lebih memilih dividen atas saham yang sudah pasti daripada memilih ketidakpastian nilai capital gain di masa datang karena lebih berisiko. Teori ini dikembangkan oleh Myron Gordon dan John Lintner sebagai tandingan teori dividen yang tidak relevan milik Modigliani dan Miller yang menyatakan bahwa investor tidak peduli apakah keuntungan mereka timbul dari pembayaran dividen ataupun capital gain. Berdasakan the bird in the hand theory pembayaran dividen yang tinggi lebih

11 2.1.2.3 The tax preference theory

Terdapat 3 jenis tax yang menyebabkan investor lebih menyukai pembayaran dividen yang rendah dibandingkan dengan pembayaran dividen yang tinggi diantaranya (Lubis, 2014:236) :

1. Capital gain akan dikenakan pajak maximum sebesar 28% sedangkan dividend income mencapai 35%.

2. Taxes untuk capital gain tidak harus dibayar sampai saham tersebut terjual.

3. Bila saham tersebut ditahan sampai seseorang yang menyimpan saham tersebut meninggal, maka pajak terhadap capital gain yang due (harus dibayar) ditiadakan, sedangkan ahli waris dari saham

tersebut menggunakan nilai dari saham pada tanggal kematian pemilik terdahulu atas dasar cost dan terhindar dari pajak terhadap capital gain.

2.1.3 Faktor-Faktor yang Mempengaruhi Dividend Payout Ratio 2.1.3.1 Return On Equity

Return On Equity atau hasil pengembalian ekuitas atau biasa disebut

rentabilitas modal sendiri merupakan rasio yang mengukur laba bersih setelah pajak dengan modal sendiri. Rasio ini juga menunjukkan tingkat efisiensi penggunaan modal sendiri. Tingginya rasio ROE berarti semakin baik, dimana posisi pemilik perusahaan semakin kuat (Kasmir, 2008:204).

12 apabila dilihat dari kacamata akuntansi. Investor tentunya menyukai perusahaan dengan ROE yang tinggi, dan ROE yang tinggi pada umumnya memiliki korelasi positif terhadap harga saham yang juga tinggi (Brigham et al, 2012:149).

ROE sangat erat kaitannya dengan tingkat leverage, yaitu besarnya penggunaan pendanaan melalui utang. Perusahaan yang didanai oleh utang dan modal sangat berbeda dengan perusahaan yang hanya didanai oleh modal sendiri. Perusahaan yang menggunakan pendanaan dengan utang tentunya juga memiliki bunga yang harus dibayar, sehingga pada akhirnya akan mengurangi laba. Pada awalnya, perusahaan dengan penanaman modal yang lebih rendah dengan tingkat laba bersih yang tinggi, menghasilkan tingkat ROE yang tinggi pula. Namun, ROE yang tinggi tidak menjamin peningkatan nilai atau kekayaan pemegang saham. Artinya, ROE tidak mempertimbangkan jumlah modal yang diinvestasikan. Bahkan dalam keadaan ekonomi yang buruk, perusahaan yang memiliki utang dan bunga menyebabkan tingkat ROE menurun bahkan minus. Hal ini nantinya akan berdampak pada penurunan harga saham (Brigham, 2012:163).

2.1.3.2 Current Ratio

Liquid assets atau asset likuid merupakan asset yang diperdagangkan di

13 perlu diketahui terlebih dahulu seberapa besar tingkat Current Ratio suatu perusahaan (Brigham, 2012:134).

Current Ratio atau rasio lancar merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam melunasi utang-utang yang akan jatuh tempo dalam waktu setahun atau disebut dengan utang jangka pendek. Rasio lancar dapat juga dikatakan sebagai bentuk untuk mengukur tingkat keamanan atau margin of safety suatu perusahaan. Adapun rasio yang rendah mencerminkan bahwa perusahaan kekurangan modal dalam rangka melunasi utang-utang jangka pendeknya (Kasmir, 2008:134). Rasio yang tinggi mencerminkan bahwa aktiva lancar dapat menutupi kewajiban lancar yang disebut likuid. Namun rasio yang terlalu tinggi juga tidak mencerminkan kondisi perusahaan yang sedang baik. Hal ini dikarenakan penggunaan kas yang tidak baik atau tidak efisiennya penggunaan asset oleh perusahaan (Sjahrial et al, 2013:36).

2.1.3.3 Debt to Equity Ratio

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai

utang terhadap ekuitas. Rasio ini dicari dengan membandingkan total utang, termasuk utang jangka panjang dan utang jangka pendek dengan total ekuitas. Debt to Equity Ratio juga digunakan untuk mengetahui jumlah dana yang

disediakan oleh kreditor dengan pemilik perusahaan. Artinya, rasio ini berfungsi untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2008:157).

14 perusahaan mengalami likuidasi. Disisi lain, pemegang saham kemungkinan menginginkan leverage yang lebih banyak karena akan memperbesar laba yang diharapkan. Bagi perusahaan, semakin tinggi rasio ini maka akan semakin baik (Brigham, 2012:143).

2.2 Penelitian Terdahulu

Beberapa hasil penelitian terdahulu dapat dilihat dari tabel 2.1 berikut : Tabel 2.1

Penelitian Terdahulu

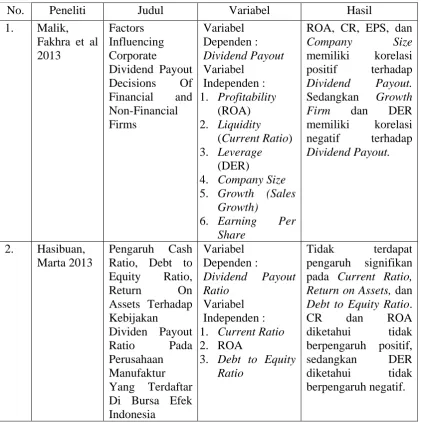

No. Peneliti Judul Variabel Hasil

Dividend Payout Decisions Of Financial and Non-Financial Firms

Variabel Dependen : Dividend Payout Variabel

Independen : 1. Profitability

(ROA) 2. Liquidity

(Current Ratio) 3. Leverage

(DER)

4. Company Size 5. Growth (Sales

Growth)

6. Earning Per Share

ROA, CR, EPS, dan Company Size memiliki korelasi positif terhadap Dividend Payout. Sedangkan Growth

Firm dan DER

memiliki korelasi negatif terhadap Dividend Payout.

2. Hasibuan, Marta 2013

Pengaruh Cash Ratio, Debt to Equity Ratio, Return On Assets Terhadap Kebijakan

Dividen Payout Ratio Pada Perusahaan

Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia

Variabel Dependen :

Dividend Payout Ratio

Variabel Independen : 1. Current Ratio 2. ROA

3. Debt to Equity Ratio

15

Pengaruh Return On Asset, Size, Debt To Equity Ratio Dan Cash Ratio Terhadap Dividend Payout Ratio Pada Perusahaan

Manufaktur Yang Tercatat di Bursa Efek Indonesia

Variabel Dependen :

Dividend Payout Ratio

Variabel Independen : 1. Firm Size 2. ROA 3. DER 4. CR

Terdapat hanya variabel independen yang berpengaruh signifikan positif, yaitu Firm Size. Sedangkan ROA, DER, dan CR tidak berpengaruh

signifikan positif.

4. Rumahorbo, Nataruli 2013

Analisis Faktor-Faktor yang Mempengaruhi

Dividend Payout Ratio pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2008-2010

Variabel Dependen :

Dividend Payout Ratio

Variabel Independen : 1. Cash Position 2. Debt to Equity

Ratio

3. Net Profit

Margin 4. ROI

Cash Position, Debt to Equity Ratio, Net

Profit Margin berpengaruh negative

dan tidak signifikan. Sedangkan ROI berpengaruh positif dan signifikan. Secara simultan, semua variabel berpengaruh

signifikan terhadap Dividend Payout Ratio.

5. Musiega, Maniagi G. et al 2013

Determinants of Dividend Payout Policy Among Non-Financial

Firms On Nairobi

Securities

Exchange Kenya

Variabel Dependen : Dividend Payout Variabel

Independen : 1. Current

Earnings 2. Liquidity 3. Profitability 4. Growth

Opportunities Variabel Moderat : 1. Firm Size 2. Business Risk

Growth Opportunity, Return On Equity, Current Earnings memiliki korelasi positif terhadap Dividend Payout. Firm Size sebagai moderating memiliki pengaruh terhadap ROE dan Current Earnings. Business

Risk sebagai

16

Kesimpulan CE, Profitability, GO, Firm Size, Business Size merupakan

variabel yang mempengaruhi DPO

(Dividend Payout). 6. Rehman,

Abdul dan Haruto

Takumi 2012

Determinants Of Dividend Payout Ratio: Evidence From Karachi Stock Exchange (KSE)

Variabel Dependen : Dividend Payout Variabel

Independen : 1. ROA

2. Operating Cash Flow per Share 3. Corporate Tax 4. Current Ratio 5. Market to Book

Value 6. DER

DER, ROA berpengaruh

signifikan positif. Market to Book Value berpengaruh

signifikan negatif. Sedangkan Operating Cash Flow tidak berpengaruh

signifikan dan negatif. Current

Ratio dan Corporate

Tax tidak

berpengaruh

signifikan dan positif. 7. Komala,

Lievia Angela Pinkan. 2013

The Effects of Profitability Ratio, Liquidity,

and Debt

Dividend Payout Ratio

Variabel Independen : 1. ROE

2. Current Ratio 3. Debt to Equity

Ratio

ROE memiliki pengaruh signifikan negatif. Sedangkan Current Ratio dan Debt to Equity Ratio masing-masing tidak berpengaruh

signifikan negatif dan positif.

Sumber : Diolah oleh peneliti

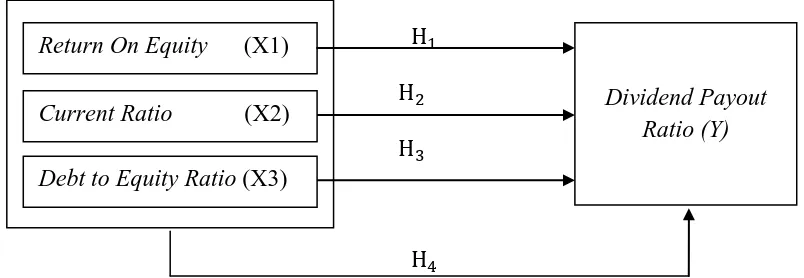

2.3 Kerangka Pemikiran Teoritis

17 Perusahaan memberikan pembayaran dividen kepada investor sesuai dengan keputusan Rapat Umum Pemegang Saham (RUPS). Adapun keputusan yang diambil dalam rapat tersebut adalah apakah perusahaan pada tahun tersebut akan membagikan dividen atau menahan sejumlah laba untuk diinvestasikan kembali guna memperlancar operasi perusahaan.

Pembayaran dividen tentunya berbeda untuk masing-masing perusahaan. Hal ini tergantung pada kebijakan dividen suatu perusahaan. Adapun jenis-jenis kebijakan dividen yang digunakan suatu perusahaan antara lain adalah the dividend irrelevance theory, the bird in the hand theory, dan the tax preference

theory.

18 Model penelitian ini dapat digambarkan dalam kerangka pemikiran teoritis sebagai berikut :

H1

H2

H3

H4

Gambar 2.1 Kerangka Pemikiran Teoritis

2.4 Perumusan Hipotesis

2.4.1 Pengaruh Return On Equity terhadap Dividend Payout Ratio

Return on Equity (ROE) adalah ukuran kinerja perusahaan dalam hal profitabilitas. Kemampuan untuk menghasilkan laba bersih setelah pajak dari modal yang dimiliki oleh perusahaan menunjukkan kinerja yang baik. Tinggi ROE mencerminkan efisiensi perusahaan dalam menggunakan modal sendiri untuk menghasilkan keuntungan yang tinggi bagi perusahaan itu sendiri. Rasio ini menunjukkan keberhasilan manajemen dalam memaksimalkan tingkat pengembalian yang lebih besar bagi pemegang saham. Semakin tinggi ROE dari perusahaan, semakin baik kinerjanya, sehingga akan ada lebih banyak investor yang tertarik untuk berinvestasi dana mereka di perusahaan. Akibatnya, hal itu tentu saja mempengaruhi peningkatan return saham. Bukti empiris yang mendukung teori ini adalah bahwa studi yang dilakukan oleh Komala (2013), di mana Return On Equity (X1)

Dividend Payout Ratio (Y) Current Ratio (X2)

19 ROE positif mempengaruhi dividend payout ratio. Berdasarkan teori ini, dapat diusulkan bahwa hipotesis pertama adalah:

H1: ROE memiliki pengaruh yang signifikan terhadap dividend payout ratio.

2.4.2 Pengaruh Current Ratio terhadap Dividend Payout Ratio

Current Ratio atau rasio lancar merupakan rasio yang digunakan untuk

mengukur kemampuan perusahaan dalam melunasi utang-utang yang akan jatuh tempo dalam waktu setahun atau disebut dengan utang jangka pendek. (Kasmir, 2008:134). Rasio yang tinggi mencerminkan bahwa aktiva lancar dapat menutupi kewajiban lancar yang disebut likuid. Namun rasio yang terlalu tinggi juga tidak mencerminkan kondisi perusahaan yang sedang baik. Hal ini dikarenakan penggunaan kas yang tidak baik atau tidak efisiennya penggunaan asset oleh perusahaan (Sjahrial et al, 2013:36).

Oleh karena itu, rasio yang tinggi belum tentu dapat menarik investor untuk menginvestasikan dananya ke dalam suatu perusahaan dan belum tentu return saham akan meningkat. Dan dalam penelitian empiris Komala (2013) menyatakan bahwa Current Ratio tidak berpengaruh signifikan terhadap Dividend Payout Ratio. Sehingga hipotesis yang dapat dirumuskan adalah :

H2 : Current Ratio tidak memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio.

20 Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai

utang terhadap ekuitas. Debt to Equity Ratio juga digunakan untuk mengetahui jumlah dana yang disediakan oleh kreditor dengan pemilik perusahaan (Kasmir, 2008:157).

Kreditor lebih menyukai rasio utang yang rendah karena berarti semakin rendah rasio utang, semakin besar perlindungan terhadap kerugian kreditor jika perusahaan mengalami likuidasi. Disisi lain, pemegang saham kemungkinan menginginkan leverage yang lebih banyak karena akan memperbesar laba yang diharapkan. Bagi perusahaan, semakin tinggi rasio ini maka akan semakin baik (Brigham, 2012:143). Kinerja perusahaan yang baik tentunya akan menarik minat investor untuk berinvestasi dan meningkatkan return saham.

Bukti empiris dalam penelitian Syahib (2000) menyatakan bahwa Debt to Equity Ratio berpengaruh signifikan terhadap return saham. Sehingga

hipotesis yang dapat dirumuskan adalah sebagai berikut :

H3 : Debt to Equity Ratio memiliki pengaruh yang signifikan terhadap Dividend Payout Ratio.