THE INFLUENCE OF AUDIT EXPERIENCE AND INTEGRITY OF AUDITORS ON AUDIT QUALITY

(The Research On Public Accountant Firm in the city of Bandung)

SKRIPSI

”Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Disusun Oleh :

Nama : Reza Wahyu Pratama NIM : 21110182

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

(Survey pada Kantor Akuntan Publik di Kota Bandung)

THE INFLUENCE OF AUDIT EXPERIENCE ANDINTEGRITY OF AUDITORS ON AUDIT QUALITY

( Survey On Accountant Public Firm in the city of Bandung)

REZA WAHYU PRATAMA NIM. 21110182

Telah disetujui dan disahkan di bandung sebagai tugas skripsi pada tanggal: Juli 2014

Menyetujui, Pembimbing

Dr. Surtikanti.,SE.,M.Si.,Ak NIP. 4127.34.03.007

Mengetahui, Dekan Fakultas Ekonomi

Prof.Dr.Hj.Dwi Kartini.,SE.,Spec.Lic NIP. 4127.70.019

Ketua Program Studi Akuntansi

Bahwa yang bertanda tangan ini, penulis dan pihak instansi tempat penelitian, Menyetujui :

“Untuk memberikan kepada Universitas Komputer Indonesia Hak Bebas Royalty Nonekslusifatas penelitian ini dan bersedia untuk di-online-kan sesuai dengan ketentuan yang berlaku untuk kepentingan riset dan pendidikan”.

Bandung, Agustus 2014

Penulis,

Reza Wahyu Pratama NIM. 21110182

An. Kepala Kantor,

KAP

Mengetahui, Dosen Pembimbing

Dr. Surtikanti,SE.,M.Si.,Ak NIP. 4127.34.03.007

Catatan:

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Reza Wahyu Pratama

NIM : 21110182

Tempat/tgl Lahir : Purwakarta, 01Juni 1992 Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl.Ipikgandamanah Gg.Krajan 2 No.31 Rt 05/03 Kec.Purwakarta Kel.Tegal Munjul, Purwakarta

DATA PENDIDIKAN

a. Formal

1. SDN Sudirman 7 Purwakarta 1998 - 2004 2. SMP Negeri 3 Purwakarta 2004 - 2007 3. SMA Negeri 1 Purwakarta 2007 - 2010 4. Universitas Komputer Indonesia 2010 - 2014

b. Non Formal

Kursus Pajak ( Brevet A & B 2011)

c. Kemampuan

- Kemampuan Akuntansi Keuangan

- Kemampuan Komputer (MS Word, MS Excel, MS PowerPoint, dan Internet)

d. Pengalaman Kerja

Praktek Kerja di PT.PLN (Persero) Rayon Bandung Utara Periode : 29 Juli 2013 – 25 Agustus 2013

vi

LEMBAR PENGESAHAN

MOTTO ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xiii

BAB 1 PENDAHULUAN 1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi dan Rumusan Masalah ... 6

1.2.1 Identifikasi Masalah ... 6

1.2.2 Rumusan Masalah ... 7

1.3.Maksud dan Tujuan Penelitian ... 7

1.3.1. Maksud Penelitian ... 7

1.3.2. Tujuan Peneltian ... 8

1.4.Kegunaan Penelitian ... 8

1.4.1. Kegunaan Praktis ... 8

1.4.2. Kegunaan Akademis ... 8

1.5.Lokasi dan Waktu Penelitian ... 9

vii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1.Kajian Pustaka ... 11

2.1.1. Pengalaman ... 11

2.1.1.1. Pengertian Pengalaman Auditor ... 11

2.1.1.2. Indikator Pengalaman Auditor... 12

2.1.2. Integritas ... 13

2.1.2.1. Pengertian Integritas Auditor ... 13

2.1.2.2. Indikator Integritas Auditor ... 13

2.1.3. Kualitas Audit ... 14

2.1.3.1. Pengertian Kualitas Audit ... 14

2.1.3.2. Indikator Kualitas Audit ... 14

2.2.Kerangka Pemikiran ... 15

2.2.1. Pengaruh Pengalaman Auditor terhadap Kualitas Audit ... 15

2.2.2. Pengaruh Integritas Auditor terhadap Kualitas Audit ... 16

2.3.Hipotesis Penelitian ... 20

BAB III OBJEK DAN METODE PENELITIAN 3.1.Objek Penelitian ... 21

3.2.Metode Penelitian ... 21

3.2.1. Desain Penelitian ... 22

3.2.2. Operasionalisasi Variabel ... 25

3.2.3. Sumber Data dan Teknik Penentuan Data ... 29

viii

3.2.4.2. Uji Reliabilitas ... 34

3.2.5. Rancangan Analisis dan Pengujian Hipotesis ... 35

3.2.5.1. Rancangan Analisis ... 35

3.2.5.2. Pengujian Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Objek Penelitian ... 51

4.1.1. Gambaran Umum Kantor Akuntan Publik ... 51

4.1.1.1. Sejarah Kantor Akuntan Publik ... 51

4.1.1.2. Struktur Organisasi Kantor Akuntan Publik ... 55

4.1.1.3. Uraian Tugas ... 57

4.1.1.4. Aspek Kegiatan Kantor Akuntan Publik ... 58

4.1.1.5. Karakteristik Responden ... 60

4.1.2. Hasil Uji Validitas dan Reabilitas ... 62

4.1.2.1. Hasil Pengujian Validitas ... 63

4.1.2.1. Hasil Pengujian Validitas ... 65

4.1.3. Analisis Deskriptif Data Penelitian ... 68

4.1.3.1. Tanggapan Responden Pengalaman Auditor ... 68

4.1.3.2. Tanggapan Responden Integritas Auditor ... 72

4.1.3.3. Tanggapan Responden Kualitas Audit ... 78

ix

Kualitas Audit ... 82

4.1.4.2. Uji Hipotesis ... 91

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 100 5.2. Saran ... 101

DAFTAR PUSTAKA ... 102

101

Agus Suryo Sulaiman. 2010 . The Quantum Success. Penerbit: PT Elex Media Komputindo.

Andi Supangat. 2007. Statistika Untuk Ekonomi dan Bisnis. PUSTAKA, Bandung.

Arens, A.A., Elder, R.J., and Beasley, m.s.,2012. “Auditing and Assurance

Service –An Integrated Approach”.14th Edition.Pearson Education Limited, Edinburg UK.

C.K. Mutchler, C.E Murphree and K.C McGregor 2003. Soil Erosion Research Methods, Soil and Water Society, Lowa.

Elisha, M.S., & Icuk, R. B. (2010). Pengaruh Independensi, Pengalaman, Due Professional Care, dan Akuntabilitas Terhadap Kualitas Audit. Purwokerto: Jurnal Simposium Nasional Akuntansi XIII.

Foster, T. (2001). 101 ways to boost customer satisfaction. Terjemahan

Goodman, Hutabarat. 2012. Pengaruh Pengalaman Time Budget Pressure dan Etika Auditor Terhadap Kualitas Audit. Jurnal Ilmiah ESAI Volume 6, Nomor 1, Januari 2012 ISSN No. 1978-6034.

Gujarati. 2005. Fundamental of Financial Management

Husein Umar. 2008. Metode Penelitian untuk Skripsi. Jakarta: Rajawali Pers

Indriantoro, Dr. Nur, M.Sc., Ak dan Drs. Bambang Supomo, M. Si., Ak. 2002.

Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi ke-1. BPFE. Yogyakarta.

Komang Pariardi. 2014. Pengaruh Integritas, Obyektivitas dan Akuntabilitas Terhadap Kualitas Audit. Buleleng: Jurnal Akuntansi S1 Vol: 2 No: 1

Libby, R. and David. M. Frederick. 1990. Experience and Ability to Explain Audit Finding. Journal of Accounting Research. Vol. 28. No. 2. Autum.

Mulyadi, (2002). Auditing. Yogyakarta : BPFE

Mulyadi. 2007. Sistem Akuntansi. Jakarta: Salemba Empat. Mulyadi.2008. Auditing. Jakarta : Salemba Empat.

Pusdiklatwas BPKP, (2005). Modul Diklat JFA. Audit. Rahadjeng. Jakarta: Elex Media Computindo.

Riduwan dan Sunarto. 2007. Pengantar Statistika. Untuk penelitian Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta

Rusell, J.P.2000 The quality audit handbook.milwaukee: American Society For Quality Control.

Singgih Santoso. 2005. Manajemen Pemasaran. Edisi 11. Jakarta: PT. Indeks

Siti Kurnia Rahayu, 2010 .PERPAJAKAN INDONESIA : Konsep dan Aspek Formal, Yogyakarta : Graha Ilmu.

Sugiyono. (2008). Statistika untuk penelitian. Bandung: CV Alfabeta.

Sugiyono. (2009). Metode Penelitian dan Bisnis. Bandung: CV Alfabeta.

Sugiyono. (2010). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta.

Sugiyono. (2012). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV Alfabeta.

Sukriah, Ina. Akram. Biana Adha Inapty. 2009 . Jurnal. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan. SNA XII Palembang.

Sukrisno Agoes. 2004. Auditing (Pemeriksaan Akuntan) oleh KAP. Edisi III. Lembaga Penerbit FE-UI Jakarta.

Sunarto. 2003. Pengantar Bisnis. Yogyakarta: Amus

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis. Edisi 4. Buku 1. Jakarta: Salemba Empat.

Umi Narimawati. 2007. Riset Sumber Daya Manusia. Jakarta: Agung Media.

Umi Narimawati. 2010. Metodelogi Penelitian : Dasar Penyusunan Penelitian Ekonomi. Jakarta: Penerbit Genesis.

http://www.detikNews.com

http://www.elib.unikom.ac.id

http://www.google.co.id.

iv

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis dapat menyelesaikan Skripsi yang berjudul PENGARUH PENGALAMAN

AUDITOR DAN INTEGRITAS AUDITOR TERHADAP KUALITAS

AUDIT Pada Kantor Akuntan Publik (KAP) diKota Bandung.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu

syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi, Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik

yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada: 1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si. Ak, selaku Ketua Program Studi Akuntansi dan Pembimbing yang telah banyak memberikan pengarahan.

v

dalam buaian hingga saat ini dengan segala rasa cinta dan kasih sayang yang

tidak pernah surut dan juga yang telah mendidik, membina, memberikan dorongan dan doa kepada penulis.

7. Untuk Dewi Anggraeni dan sahabat-sahabat yang telah membantu dan

memberikan support.

8. Kepada teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-5,

terima kasih atas kebersamaannya.

9. Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu penulis, secara langsung ataupun tidak langsung dalam menyelesaikan

laporan Skripsi ini.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini

dapat memberikan manfaat yang besar bagi penulis khususnya, dan bagi pihak yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda.

Bandung, Juli 2014 Penulis

21

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian menurut Umi Narimawati (2010:29) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan

hal-hal lain jika dianggap perlu”.

Objek dalam penelitian ini adalah Pengalaman Auditor, Integritas Auditor dan

Kualitas Audit pada Kantor Akuntan Publik (KAP) di Kota Bandung.

3.2. Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

Dapat disimpulkan bahwa metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini

sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Dalam penelitian ini, metode deskriptif dan verifikatif tersebut digunakan untuk menguji lebih dalam pengaruh Pengalaman Auditor dan Integritas Auditor terhadap

Kualitas Audit serta menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

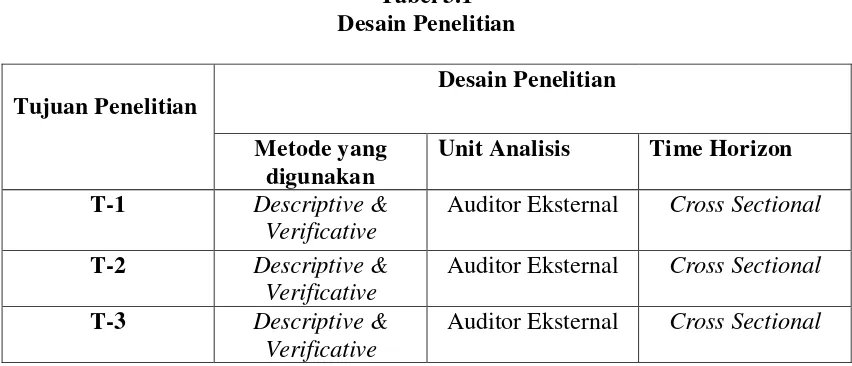

3.2.1. Desain Penelitian

Menurut Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut :

“Desain digunakan sebagai pedoman dalam melakukan proses penelitian,

sehingga desain penelitian merupakan rancangan yang sangat diperlukan dalam melakukan suatu penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah; 4. Menetapkan tujuan penelitian;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data;

8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian. Dalam penelitian ini permasalahan yang terjadi difokuskan pada kualitas audit dimana masih adanya auditor yang tidak dapat menemukan kesalahan dalam melakukan

proses audit. Oleh karena itu penulis mengambil judul yaitu pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit.

2. Mengidentifikasikan permasalahan yang terjadi.

3. Menetapkan Rumusan masalah. Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya dengan mengumpulkan data-data yang

mendukung. Rumusan masalah dalam penelitian ini adalah seberapa besar pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit.

4. Menetapkan tujuan penelitian. Tujuan penelitian ini ialah ingin mengetahui dan menganalisis seberapa besar pengaruh pengaruh pengalaman auditor

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Hipotesis dalam penelitian ini adalah pengaruh pengalaman auditor

dan integritas auditor terhadap kualitas audit.

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.Variabel bebas dalam penelitian ini adalah pengaruh pengalaman auditor dan integritas auditor, sedangkan yang menjadi variabel terikatnya adalah kualitas audit.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data. Dalam penelitian ini menggunakan data primer yaitu

berupa kuesioner, teknik penentuan sampelnya terdiri dari populasi dan sampel. Populasi dan sampelnya yaitu Kantor Akuntan Publik (KAP) di Kota Bandung, teknik pengumpulan datanya didapatkan dari kuisioner

yang disebar.

8. Melakukan analisis data. Analisis data yang digunakan dalam penelitian ini

adalah analisis kuantitatif.

9. Menyusun pelaporan hasil penelitian.

Unit analisis/elemen yang digunakan adalah individu, dalam hal ini adalah

Audit Eksternal. Time horizon yang digunakan dalam penelitian ini adalah studi one shot atau cross sectional. Menurut Uma Sekaran (2006:177) studi one shoot atau

“Studi one shot atau cross sectional adalah sebuah studi yang dilakukan

dengan data yang hanya sekali dikumpulkan, mungkin selama periode harian,

mingguan, atau bulanan dalam rangka menjawab pertanyaan penelitian”.

Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari

penelitian ini adalah sebagai berikut :

T-1 : Untuk mengetahui seberapa besar pengaruh pengalaman auditor terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Kota Bandung.

T-2 : Untuk mengetahui seberapa besar indikator auditor terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Kota Bandung.

T-3 : Untuk mengetahui seberapa besar pengalaman auditor dan indikator auditor terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Kota Bandung.

3.2.2 Operasionalisasi Variabel

“Suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

ditarik kesimpulannya”.

Operasional variabel diperlukan untuk menentukan jenis, indikator, serta skala

dari variabel-variabel yang terkait dalam penelitian. Variabel-variabel yang terkait dalam penelitian ini adalah :

1. Variabel Bebas / Independent (X)

Dalam penelitian variabel bebas akan berkaitan dengan masalah yang akan diteliti adalah variabel X1 adalah Pengalaman Auditor dan X2 adalah Integritas

Auditor.

2. Variabel Tidak Bebas / Dependent (variabel Y)

Dalam penelitian ini variabel yang berkaitan dengan masalah yang akan diteliti

adalah Kualitas Audit. Operasional variabel penelitian ini dapat dilihat pada tabel berikut :

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala Kuesioner

tersebut dengan kriteria yang telah di tetapkan , serta penyampaian hasil-hasilnya kepada pemakai yang

berkepentingan.

Mulyadi (2008:9)

Dalam operasional variabel ini semua variabel menggunakan skala ordinal. Menurut Umi Narimawati (2010:53) mendefinisikan skala ordinal adalah sebagai

berikut :

“Skala pengukuran yang memberikan informasi tentang jumlah relative”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk

kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert. Menurut Sugiyono (2012:93) skala Likert :

“Digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial”.

Dalam menjawab skala likert ini, responden hanya memberi tanda, misalnya

checklist atau tanda silang pada jawaban yang dipilih sesuai pernyataan. Kuesioner yang telah diisi responden perlu dilakukan penyekoran. Berikut ini bobot penilaian

Tabel 3.3

Scoring Untuk Jawaban Kuesioner

Pernyataan Skor Positif Skor Negatif

Selalu 5 1

Sering 4 2

Kadang-kadang 3 3

Pernah 2 4

Tidak Pernah 1 5

Sumber: Sugiyono (2012:94)

3.2.3 Sumber Data dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai Pengalaman Auditor dan Integritas Auditor terhadap Kualitas Audit sumber data primer.

Menurut Sugiyono (2012:137) mendefinisikan data primer adalah sebagai berikut :

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data”.

3.2.3.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan

data yang diperlukan kedalam dua golongan, yaitu : 1. Populasi

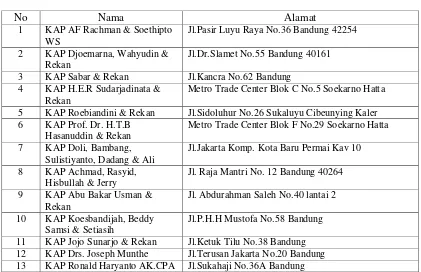

Populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi sasaran dalam penelitian ini adalah auditor pada Kantor Akuntan Publik (KAP) di

Kota Bandung jumlah populasi secara keseluruhan sebanyak 13 KAP.

Tabel 3.4

Daftar Nama KAP di Kota Bandung

No Nama Alamat

1 KAP AF Rachman & Soethipto WS

Jl.Pasir Luyu Raya No.36 Bandung 42254

2 KAP Djoemarna, Wahyudin & Rekan

Jl.Dr.Slamet No.55 Bandung 40161

3 KAP Sabar & Rekan Jl.Kancra No.62 Bandung 4 KAP H.E.R Sudarjadinata &

Rekan

Metro Trade Center Blok C No.5 Soekarno Hatta

5 KAP Roebiandini & Rekan Jl.Sidoluhur No.26 Sukaluyu Cibeunying Kaler 6 KAP Prof. Dr. H.T.B

Hasanuddin & Rekan

Metro Trade Center Blok F No.29 Soekarno Hatta

7 KAP Doli, Bambang, Sulistiyanto, Dadang & Ali

Jl.Jakarta Komp. Kota Baru Permai Kav 10

8 KAP Achmad, Rasyid, Hisbullah & Jerry

Jl. Raja Mantri No. 12 Bandung 40264

9 KAP Abu Bakar Usman & Rekan

Jl. Abdurahman Saleh No.40 lantai 2

10 KAP Koesbandijah, Beddy Samsi & Setiasih

Jl.P.H.H Mustofa No.58 Bandung

2. Sampel

Menurut Sugiyono (2010:81), menjelaskan definisi sampel adalah sebagai

berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi

tersebut”

Adapun teknik pengamblian sampel yang digunakan dalam penelitian ini adalah sampel jenuh.

Dalam penelitian ini penulis menggunakan metode purposive sampling karena penulis menggunakan 9 sampel yaitu 9 Kantor Akuntan Publik (KAP) yang ada di

Bandung untuk dijadikan sampel dari penelitian itu sendiri.

3.2.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua

cara, yaitu Penelitian Lapangan (Field Research) dan Studi Kepustakaan (Library Research). Pengumpulan data primer dilakukan dengan cara :

1. Penelitian Lapangan (Field Research)

a. Metode pengamatan (Observation), yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti,

diamati atau kegiatan yang sedang berlangsung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner tetutup, suatu cara pengumpulan data dengan memberikan atau menyebarkan daftar

pertanyaan kepada responden dan yang menjadi responden dalam penelitian ini adalah auditor eksternal, dengan harapan mereka dapat memberikan respon

atas daftar pertanyaan tersebut.

2. Penelitian kepustakaan (Library Research). Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji

serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian

sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya

lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih

dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian,

sehingga diperoleh pertanyaan-pertanyaan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Uji Validitas

Menurut Cooper yang dikutip Umi Narimawati, dkk. (2010:42) validitas

“Validity is a characteristic of measurement concerned with the extent that a

test measures what the researcher actually wishes to measure”.

Berdasarkan defenisi di atas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Uji validitas dilakukan untuk mengetahui apakah alat ukur yang telah dirancang dalam bentuk kuesioner itu benar-benar dapat menjalankan fungsinya. Semua item

pertanyaan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Validitas suatu data tercapai jika pernyataan tersebut mampu

mengungkapkan masing pernyataan dengan jumlah skor untuk masing-masing variabel. Teknik korelasi yang digunakan adalah teknik korelasi pearson product moment. Adapun rumus dari korelasi pearson adalah sebagai berikut:

Sumber: Umi Narimawati, dkk. (2010:42)

Keterangan:

r = Koefisien korelasi pearson product moment

X = Skor item pertanyaan Y = Skor total item pertanyaan

n = Jumlah responden dalam pelaksanaan uji coba instrumen

Pengujian validitas menggunakan korelasi product moment (indeks validitas) dinyatakan Barker et al. (2002:70) sebagai berikut :

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan ≥

= ∑ − ∑

∑

0,30. Kemudian pengujian reliabilitas menggunakan metode alpha-cronbach dan

dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf signifikasi) adalah 5%.

3.2.4.2 Uji Reliabilitas

Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43) realibitas adalah sebagai berikut :

“Reliability is a characteristic of measurement concerned with accuracy,

precision, and concistency”.

Uji realibilitas dilakukan untuk menguji kehandalan dan kepercayaan alat pengungkapan dari data. Metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman-Brown Correlation) atau Teknik Belah Dua, dengan rumus

sebagai berikut:

Keterangan : R = Realibility

r1 = Reliabilitas internal seluruh item

rb = Korelasi product moment antara belahan pertama dan kedua

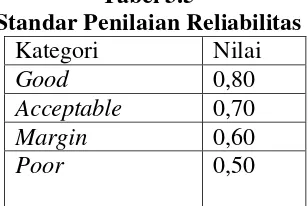

Adapun kriteria penilaian uji reliabilitas yang dikemukakan oleh Barker et al.

(2002:70) dapat dilihat pada tabel sebagai berikut :

Tabel 3.5

Standar Penilaian Reliabilitas

Kategori Nilai

Good 0,80

Acceptable 0,70

Margin 0,60

Poor 0,50

Sumber: Barker et al. (2002:70)

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan

dalam penelitian ini adalah metode deskriptif dan metode verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di lapangan.

1) Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya

diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit.

2) Penelitian verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk

Peneliti melakukan analisis terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatif adalah sebagai berikut :

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut berpartisipasi lama dilapangan, mencatat secara hati-hati apa yang terjadi, melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan

dilapangan, dan membuat laporan penelitian secara mendetail.”

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel

X1 (Pengalaman Auditor) dan X2 (Integritas Auditor), peneliti menggunakan metode

kualitatif dengan mewawancarai narasumber dari divisi yang terkait. Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut :

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan

peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel / subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif

seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik. e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

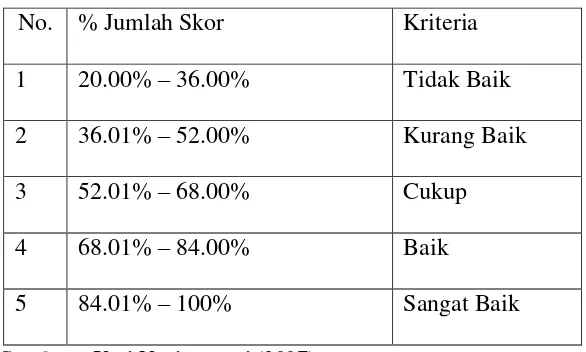

digunakan rentang kriteria penilaian sebagai berikut :

� =Skor aktualSkor ideal x %

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor

aktual dapat dilihat dalam table berikut :

Tabel 3.6

Kriteria Presentase Tanggapan Responden

No. % Jumlah Skor Kriteria

1 20.00% – 36.00% Tidak Baik

2 36.01% – 52.00% Kurang Baik

3 52.01% – 68.00% Cukup

4 68.01% – 84.00% Baik

5 84.01% – 100% Sangat Baik

Sumber : Umi Narimawati (2007) 2. Analisis Kuantitatif

Menurut Sugiyono (2010:8) menjelaskan bahwa analisis kuantitatif adalah

sebagai berikut :

“Metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk

meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan”.

dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum di olah dan dipasangkan dengan data variabel dependent (Y) Kualitas Audit, data ordinal

terlebih dahulu dikonversi menjadi data interval dengan menggunakan Method of Successive Interval (MSI).

Mengolah data ordinal menjadi interval dengan interval berurutan untuk variabel bebas terikat. Menurut Umi Narimawati, dkk. (2010:47) langkah-langkah untuk melakukan transformasi data adalah sebagai berikut :

a. Ambil data ordinal hasil kuesioner.

b. Untuk setiap pertanyaan, hitung proporsi jawaban untuk setiap kategori jawaban dan hitung proporsi kumulatifnya.

c. Menghitung nilai Z (tabel distribusi normal) untuk setiap proporsi kumulatif. Untuk data >30 dianggap mendekati luas daerah di bawah kurva normal.

d. Menghitung nilai densitas untuk setiap proporsi kumulatif dengan memasukkan nilai Z pada rumus distribusi normal.

e. Menghitung nilai skala dengan rumus Method of Successive Interval sebagai berikut:

Keterangan:

Means of Interval : Rata-rata interval

Density at Lower Limit : Kepadatan batas bawah

Density at Upper Limit : Kepadatan batas atas

Area Under Upper Limit : Daerah di bawah batas atas

Area Under Lower Limit : Daerah di bawah batas bawah

f. Menentukan nilai transformasi (nilai untuk skala interval) dengan menggunakan rumus:

Sumber: Umi Narimawati, dkk. (2010:47)

Dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan

software SPSS 16.0 for Windows.

� � � = � � � � � � � − � � � − � � � � � � � � �

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut :

a. Analisis Regresi Linier Berganda

Menurut Umi Narimawati (2008:5), analisis regresi linear berganda adalah :

“Suatu analisis asosiasi yang digunakan secara bersamaan untuk meneliti

pengaruh dua atau lebih variabel bebas terhadap satu variabel tergantung dengan

skala interval.”

Penjelasan garis regresi menurut Andi Supangat (2007: 325) yaitu :

“Garis regresi (regression line/line of the best fit/estimating line) adalah suatu garis yang ditarik diantara titik-titik (scatter diagram) sedemikian rupa sehingga dapat dipergunakan untuk menaksir besarnya variabel yang satu berdasarkan variabel yang lain, dan dapat juga dipergunakan untuk mengetahui macam korelasinya (positif atau negatifnya)”.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk

membuktikan sejauh mana hubungan pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit.

Analisis regresi linier berganda digunakan untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen, bila dua atau lebih variabel independen sebagai indikator. Analisis ini digunakan dengan melibatkan dua atau lebih variabel

bebas antara variabel dependen (Y) dan variabel independen (X1 dan X2 ). Persamaan

regresinya sebagai berikut :

Dimana:

Y = variabel tak bebas (Kualitas Audit) a = bilangan berkonstanta

b1,b2 = koefisien arah garis

X1 = variabel bebas (Pengalaman Auditor)

X2 = variabel bebas (Integritas Auditor)

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut :

Sumber : Sugiyono, (2009:279)

Untuk memperoleh hasil yang lebih akurat pada regresi berganda, maka perlu dilakukan pengujian asumsi klasik.

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda. Hal ini dilakukan sebelum dilakukan pengujian terhadap hipotesis. Pengujian asumsi klasik meliputi :

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai

distribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi. Model

Σy = na + b1ΣX1 + b2ΣX2

ΣX1y = aΣX1 + b1ΣX12 +b2ΣX1X2

regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak dilakukan pengujian secara statistik.

Menurut Singgih Santoso (2005:393), dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

a. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. b. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

Pengujian secara visual dapat juga dilakukan dengan metode gambar normal

Probability Plots dalam program SPSS. Dasar pengambilan keputusan :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal,

maka dapat disimpulkan bahwa model regresi memenuhi asumsi normalitas. b. Jika data menyebar jauh dari garis diagonal dan tidak mengikuti arah garis

diagonal, maka dapat disimpulkan bahwa model regresi tidak memenuhi asumsi

normalitas.

Selain itu uji normalitas digunakan untuk mengetahui bahwa data yang diambil

berasal dari populasi berdistribusi normal. Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov. Berdasarkan sampel ini diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan

hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama variabel

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Cara yang digunakan untuk mendeteksi ada tidaknya multikoliniearitas adalah dengan menggunakan

Variance Inflation Factors (VIF),

1 VIF =

1 – Ri2 (Sumber: Gujarati, 2005:35)

Menurut Gujarati (2005:362) Dimana Ri2 adalah koefisien determinasi yang

diperoleh dengan meregresikan salah satu variabel bebas X1 terhadap variabel

bebas lainnya. Jika nilai VIF nya kurang dari 10 maka dalam data tidak terdapat

Multikolinieritas.

3. Uji Heterokedastisitas

Menurut Purbayu Budi Santosa dan Ashari (2005:241-242) asumsi heterokedastisitas adalah asumsi regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lain. Dalam regresi, salah satu asumsi yang

harus dipenuhi bahwa varians dari residual dari satu pengamatan ke pengamatan yang lain tidak memiliki pola tertentu. Pola yang tidak sama ini disimpulkan dengan

yang sama dari satu pengamatan ke pengamatan yang lain disebut dengan homokedastisitas.

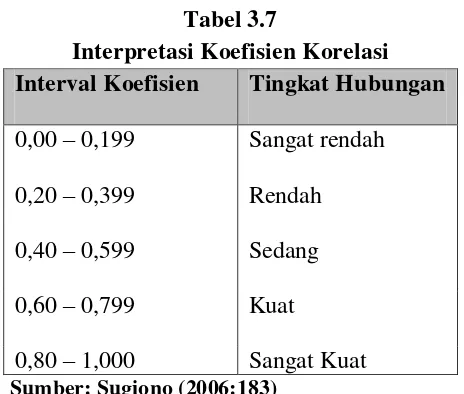

b. Analisis Korelasi

Analisis korelasi bertujuan untuk mengukur kekuatan asosiasi (hubungan) linier

antara dua variabel. Korelasi juga tidak menunjukkan hubungan fungsional. Dengan kata lain, analisis korelasi tidak membedakan antara variabel dependen dengan variabel independen. Dalam analisis regresi, analisis korelasi yang digunakan juga

menunjukkan arah hubungan antara variabel dependen dengan variabel independen selain mengukur kekuatan asosiasi (hubungan). Langkah-langkah perhitungan uji

statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut: a. Koefisien korelasi parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat

dihitung dengan menggunakan rumus sebagai berikut :

b. Koefisien korelasi parsial

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan

c. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut :

Besarnya koefisien korelasi adalah -1< r < 1 : a. Apabila (-) berarti terdapat hubungan negatif.

b. Apabila (+) berarti terdapat hubungan positif. Interprestasi dari nilai koefisien korelasi :

a) Kalau r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat

dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

Tabel 3.7

Interpretasi Koefisien Korelasi Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah 0,20 – 0,399 Rendah 0,40 – 0,599 Sedang

0,60 – 0,799 Kuat 0,80 – 1,000 Sangat Kuat Sumber: Sugiono (2006:183)

d. Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (Kd) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang

dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut :

Sumber: Riduwan dan Sunarto (2007:81)

Dimana :

3.2.5.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan

hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel bebas terhadap variabel terikat. Hipotesis nol (Ho) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya

pengaruh antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya

pengaruh antara variabel independent (X1) Pengalaman Auditor (X2) Integritas

Auditor (Y) Kualitas Audit, dengan langkah-langkah sebagai berikut :

1. Penetapan Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam

penelitian ini penulis mengajukan hipotesis sebagai berikut : 1) Hipotesis parsial

Ho : Tidak terdapat pengaruh antara Pengalaman Auditor terhadap kualitas

audit.

Ha : Terdapat pengaruh antara Pengalaman Auditor terhadap kualitas audit.

2) Hipotesis parsial

Ho : Tidak terdapat pengaruh antara Integritas Auditor terhadap kualitas audit.

3) Hipotesis secara keseluruhan

Ho : Tidak terdapat pengaruh antara Pengalaman Auditor dan Integritas

Auditor terhadap kualitas audit.

Ha : Terdapat pengaruh antara Pengalaman Auditor dan Integritas auditor

terhadap kualitas audit. b. Hipotesis Statistik

1) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari bunyi hipotesis statistik yaitu hipotesis nol : β = 0 dan hipotesis

alternatifnya (Ha) : β ≠ 0

Ho : β = 0 : Tidak terdapat pengaruh antara Pengalaman Auditor terhadap kualitas audit.

Ha : β ≠ 0 : Terdapat pengaruh antara Pengalaman Auditor terhadap kualitas audit.

Ho : β = 0 : Tidak terdapat pengaruh antara Integritas Auditor terhadap

kualitas audit.

Ha : β ≠ 0 : Terdapat pengaruh antara Integritas Auditor terhadap kualitas

audit.

2) Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho : β = 0 : Tidak terdapat pengaruh antara Pengalaman Auditor dan

Ha : β ≠ 0 : Terdapat pengaruh antara Pengalaman Auditor dan Integritas

Auditor terhadap kualitas audit.

2. Menentukan Tingkat Signifikan

Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan

tabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum

digunakan dalam statu penelitian.

a. Menghitung nilai thitung dengan mengetahui apakah variabel koefisien korelasi

signifikan atau tidak dengan rumus :

dan Dimana :

r = Korelasi parsial yang ditentukan

n = Jumlah sampel t = thitung

Dimana :

R = koefisien kolerasi ganda

K = jumlah variabel independen n = jumlah anggota sampel

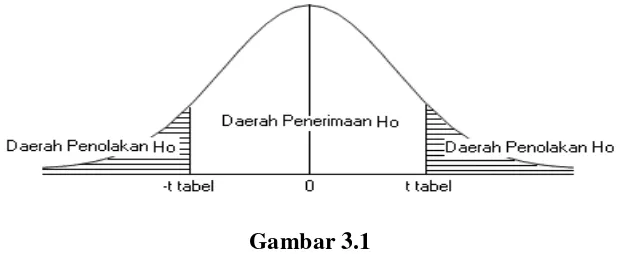

3. Menggambar Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan kriteria sebagai berikut :

a. Hasil thitung dibandingkan dengan Ftabel dengan kriteria :

1) Jika t hitung ≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

2) Jika t hitung ≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

3) t hitung; dicari dengan rumus perhitungan t hitung,

4) t tabel; dicari di dalam tabel distribusi t student dengan ketentuan sebagai

berikut, α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

b. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

1) Tolak Ho jika Fhitung > Ftabel pada alpha 5% untuk koefisien positif.

4. Menggambar Daerah Penerimaan dan Penolakan

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis

5. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika

thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak

signifikan). Kesimpulannya, Pengalaman Auditor dan Integritas Auditor berpengaruh (tidak berpengaruh) terhadap Kualitas Audit. Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak (diterima) dengan taraf kepercayaan 95%,

maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya (tidak adanya pengaruh yang meyakinkan

100

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan pada bab sebelumnya, maka penulis mengambil beberapa kesimpulan sesuai rumusan masalah yang dicari sebagai berikut :

1. Pengalaman auditor berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Kota Bandung. Pengalaman auditor

memiliki hubungan yang cukup kuat dengan kualitas audit. Hal ini menunjukan semakin baik pengalamannya semakin baik juga kualitas auditnya pada Kantor Akuntan Publik (KAP) di Kota Bandung, sementara

sisanya dipengaruhi oleh skeptisisme, independensi.

2. Integritas auditor berpengaruh signifikan terhadap kualitas audit pada

Kantor Akuntan Publik (KAP) di Kota Bandung. Integritas auditor memiliki hubungan yang cukup kuat dengan kualitas audit. Hal ini menunjukan semakin baik integritas yang dilakukan semakin baik juga kualitas auditnya

pada Kantor Akuntan Publik (KAP) di Kota Bandung, sementara sisanya dipengaruhi oleh objektivitas.

3. Pengalaman auditor dan integritas auditor berpengaruh signifikan terhadap kualitas audit pada Kantor Akuntan Publik (KAP) di Kota Bandung.

audit, sementara sisanya merupakan pengaruh dari variabel lain diluar penelitian.

5.2 Saran

Setelah penulis memberikan kesimpulan dari hasil penelitian tentang pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit, maka penulis akan memberikan beberapa saran yang dapat digunakan oleh Kantor

Akuntan Publik di Wilayah Bandung, yaitu sebagai berikut:

1. Pengalaman auditor memiliki pengaruh yang besar terhadap kualitas audit,

maka auditor yang mengerti bagaimana menghadapi suatu entitas/obyek pemeriksaan dalam memperoleh data dan informasi yang dibutuhkan. Pengalaman Auditor berada pada katagori cukup, namun dalam

pelaksanaannya meskipun sudah berada dalam kategori cukup tetapi masih perlu di tinjau ulang agar bisa masuk kedalam kategori sangat baik.

2. Integritas auditor memiliki pengaruh yang besar terhadap kualitas audit, maka auditor taat pada peraturan-peraturan baik diawasi maupun tidak diawasi dan bekerja sesuai keadaan yang sebenarnya tidak menambah

maupun mengurangi fakta yang ada. Integritas auditor berada pada katagori cukup, namun dalam pelaksanaannya meskipun sudah berada dalam

kategori cukup tetapi masih perlu di tinjau ulang agar bisa masuk kedalam kategori sangat baik.

Namun masih adanya beberapa auditor yang belum mengerti bagaimana menghadapi suatu entitas/obyek pemeriksaan dalam memperoleh data dan

informasi yang dibutuhkan dan tanggung jawab profesinya tidak sesuai dengan ketentuan yang tentunya akan mempengaruhi kualitas audit yang

(The Research On Public Accountant Firm in the city of Bandung)

A public accounting firm in the city of Bandung who make mistakes examine his client’s financial statement, the senior auditor in charge for carrying out the audit of the financial statement still make mistakes, such cases an auditor experience doubt because it produces questionable quality.In adddtion to the experience of auditors, audit quality produced by an auditor also determined by the integrity of the auditor. The purpose of this study is to determine the effect of auditor experience and integrity of auditors on audit quality in several public accounting firms in the city of Bandung.

Primary data retrieval method that is used is the method the questionnaire. Data analysis techniques used in this research is the technique of multiple regression analysis. The population in this research is the senior auditor in public accounting 13 taken from 9 samples that work in public accounting Bandung. Sampling is done using a purposive sampling method.

The result of this study indicate that auditors experience in a public accounting firm in the city of Bandung as a whole, including the criteria sufficiently, then the integrity of the auditor variables including sufficient criteria also in a public accounting firm in the city of Bandung. Variable quality audit at a public accounting firm in the city of Bandung include enough categories. Auditor experience and integrity of auditors positive and significant impact on audit quality. Then by testing simultaneously and partially influence the auditors experience and integrity of auditors is also positive and significant impact on audit quality.

Keyword: Experience Auditor, Integrity Auditor, Audit Quality.

I. PENDAHULUAN

Profesi Laporan keuangan menyediakan berbagai informasi keuangan yang bersifat kuantitatif dan diperlukan sebagai sarana pengambilan keputusan baik oleh pihak internal maupun pihak eksternal perusahaan. Menurut FASB, ada dua karakteristik terpenting yang harus ada dalam laporan keuangan yakni relevan (relevance) dan dapat diandalkan (reliable). Kedua karakteristik tersebut sangatlah sulit untuk diukur, sehingga para pemakai informasi membutuhkan jasa pihak ketiga yaitu auditor independen untuk memberi jaminan bahwa laporan keuangan tersebut memang relevan dan dapat diandalkan serta dapat meningkatkan kepercayaan semua pihak yang berkepentingan dengan perusahaan tersebut. Auditor independen juga sering disebut sebagai akuntan publik. (Bawono, 2010)

melakukan audit serta mewajibkan auditor untuk menyusun suatu laporan atas laporan keuangan yang diauditnya secara keseluruhan. (Bawono,2010)

Seperti kita ketahui, manajemen perusahaan selalu memberikan laporan pertanggungjawabannya berupa laporan keuangan, dimana hasil dari laporan keuangan itu dipergunakan oleh pemegang saham, penanam modal atau calon penanam modal, para kreditur, dan instansi pemerintah. Informasi yang terdapat di dalam lapaoran keuangan bertujuan memberi kemudahan kepada para investor dan kreditur untuk menilai laporan keuangan serta kemampuan perusahaan dalam menghasilkan kembali investasi (Return OnInvestment). Namun bagi investor dan kreditur, laporan keuangan yang di sajikan oleh manajemen mengandung kemungkinan adanya pengaruh kepentingan pribadi manjemen dalam menyajikan informasi hasil usaha dan posisi keuangan yang menguntungkan bagi mereka serta ketidakjujuran yang di lakukan oleh manajemen dalam menyusun laporan keuangan tersebut. (Mulyadi, 2008)

Untuk mendapatkan informasi keuangan yang akurat, maka setiap perusahaan harus melakukan pemeriksaan laporan keuangan atau yang di sebut dengan audit. Auditing di tujukan untuk menilai kewajaran informasi keuangan yang disajikan oleh manajemen kepada masyarakat. Atas dasar informasi keuangan yang andal masyarakat keuangan akan memilki dasar yang andal untuk menyalurkan dana mereka ke usaha-usaha yang beroperasi secara efesien dan memilki posisi keuangan yang sehat. Oleh karena itu auditing harus dilaksanakan oleh pihak yang bebas dari manajemen dan harus dapat diandalkan. Dan yang memberikan jasa audit di sebut dengan istilah auditor. (Mulyadi, 2008)

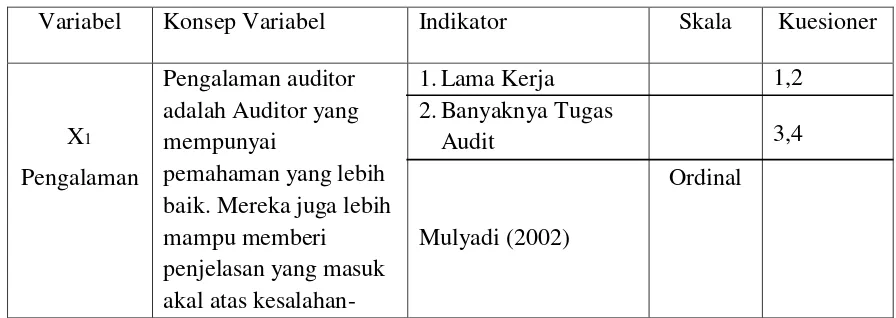

Auditor yang berpengalaman mempunyai pemahaman yang lebih baik atas laporan keuangan. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan-kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari. Namun sesuai dengan tanggung jawabnya untuk menaikkan tingkat keandalan laporan keuangan suatu perusahaan maka akuntan publik tidak hanya perlu memiliki kompetensi atau keahlian saja tetapi juga harus independen dalam pengauditan. (Goodman Hutabarat, 2012)

Auditor yang tidak berpengalaman akan melakukan kesalahan lebih besar dibandingkan dengan auditor yang berpengalaman. Jangka waktu bekerja seseorang sebagai auditor menjadi bagian penting yang mempengaruhi kualitas audit. Dengan bertambahnya waktu bekerja auditor maka akan diperoleh pengalaman baru. Berdasarkan uraian di atas dan dari penelitian yang terdahulu dapat disimpulkan bahwa kompetensi auditor dapat dibentuk diantaranya melalui pengetahuan dan pengalaman. (Goodman Hutabarat,2012)

Pengalaman yang dimiliki auditor akan mempengaruhi kualitas auditnya, dengan semakin banyak pengalaman auditor semakin dapat menghasilkan berbagai dugaan dalam menjelaskan temuan audit. Pengalaman kerja telah dipandang sebagai suatu faktor penting dalam memprediksi kinerja auditor. (Libby dan Frederick, 1990)

Selain pengalaman, integritas auditor juga dapat berpengaruh terhadap kualitas audit. Integritas merupakan komponen profesionalisme auditor. Integritas merupakan kepatuhan tanpa kompromi untuk kode nilai-nilai moral, dan menghindari penipuan, kemanfaatan, kepalsuan, atau kedangkalan apapun. Pentingnya integritas berasal dari ide bahwa profesi adalah "panggilan" dan membutuhkan profesional untuk fokus pada gagasan bahwa mereka melakukan pelayanan publik. Integritas mempertahankan standar prestasi yang tinggi dan melakukan kompetensi yang berarti memiliki kecerdasan, pendidikan, dan pelatihan untuk dapat nilai tambah melalui kinerja. (Mutchler, 2003)

Integritas sendiri diperlukan agar auditor dapat bertindak jujur dan tegas dalam melaksanakan audit. Dengan integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil auditnya (Pusdiklatwas BPKP,2005)

Menurut Sukrisno Agoes (2004:33) Pengalaman adalah:

“Auditor yang mempunyai pemahaman yang lebih baik. Mereka juga lebih mampu memberi penjelasan yang masuk akal atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari”.

2.1.1.1 Indikator Integritas Auditor

Mulyadi (2002:50) menyatakan ada dua faktor dalam pengalaman auditor : 1. Banyak Tugas Audit

2. Lama Kerja

2.1.2 Intergitas Auditor

Menurut Mulyadi (2007:145) integritas adalah :

“Kemampuan orang untuk mewujudkan apa yang telah diucapkan atau dijanjikan oleh

orang tersebut menjadi suatu kenyataan”.

2.1.2.1 Indikator Integritas Auditor

Menurut Sukriah (2009:37) dalam prinsip integritas auditor dituntut agar : 1. Kejujuran Auditor

2. Keberanian Auditor 3. Sikap Bijaksana Auditor 4. Tanggungjawab Auditor

2.1.3 Pengertian Kualitas Audit

Arenset.,al (2012:105) mendefinisikan kualitas audit sebagai berikut :

“Audit quality means how tell an audit detects an report material misstementsin financial

statements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of ethics or auditor integrity, particulary independence”.

2.1.3.1 Indikator Kualitas Audit

Menurut Standar Profesional Akuntan Publik (SPAP, 2001) menyatakan bahwa hasil audit yang baik dan berkualitas yaitu meliputi :

1. Kesesuaian audit dengan standar audit. 2. Kualitas laporan hasil audit.

2.2 Kerangka Pemikiran

2.2.1 Pengaruh Pengalaman Auditor terhadap Kualitas Audit

Menurut Mulyadi (2002:59) menyatakan bahwa :

2.2.2 Pengaruh Integritas Auditor terhadap Kualitas Audit

Abdul Halim (2008:29) menyatakan bahwa :

“Faktor yang mempengaruhi kualitas audit adalah ketaatan auditor terhadap kode etik yang terefleksikan oleh sikap independensi, objektivitas dan integritas”.

2.3 Hipotesis Penelitian

Menurut Sugiyono (2009: 93) hipotesis penelitian adalah:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pernyataan”.

Berdasarkan pernyataan di atas maka peneliti mengajukan hipotesis bahwa : 1. H1: Terdapat pengaruh antara Pengalaman auditor terhadap kualitas audit.

2. H2: Terdapat pengaruh antara Integritas auditor terhadap kualitas audit.

3. H3: Terdapat pengaruh antara Pengalaman auditor dan Integritas auditor terhadap

kualitas audit.

III. OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah Pengalaman Auditor, Integritas Auditor dan Kualitas Audit pada Kantor Akuntan Publik (KAP) di Kota Bandung.

3.2 Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan sistematis”.

3.2.1 Desain Penelitian

Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain digunakan sebagai pedoman dalam melakukan proses penelitian sehingga

desain penelitian merupakan rancangan yang sangat diperlukan dalam melakukan suatu penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Operasional Variabel diperlukan untuk menetukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel-variabel yang diukur dalam penelitian ini yaitu:

1. Variabel Independen (X)

Sugiyono (2010:39) mendefinisikan variabel bebas adalah sebagai berikut:

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat)”.

Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas pengalaman auditor dan integritas auditor.

2. Variabel Dependen (Y).

Menurut Sugiyono (2010:39) mendefinisikan variabel devenden adalah sebagai berikut: Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas.”

Variabel dependen alam penelitian ini yaitu kualitas audit.

3.2.3 Alat Ukur Penelitian

a. Uji Validitas Menurut Sugiyono (2012:2), Valid adalah menunjukkan derajat ketepatan antara data yang sesungguhya terjadi pada obyek dengan data yang dapat dikumpulkan oleh peneliti.

b. Uji Reliabilitas Menurut Cooper yang dikutip oleh Umi Narimawati, dkk. (2010:43),

Reliability is a characteristic of measurement concerned with accuracy, precision, and concistency.

3.2.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Lapangan (field research)

a. Wawancara atau interview, yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden.

2. Studi Kepustakaan (library research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, suratkabar, artikel, situs web danpenelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit.

b. Penelitian verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Analisis Kualitatif

Dalam penelitian ini untuk mendapatkan data yang lebih lengkap dari variabel X1 (pengalaman auditor) dan X2 (integritas auditor), peneliti menggunakan metode kualitatif dengan mewawancarai narasumber dari divisi yang terkait.

2. Analisis Kuantitatif

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif. Dimana data variabel independent (X1) pengalaman auditor dan (X2) integritas auditor

yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum di olah dan dipasangkan dengan data variabel depandent (Y) kualitas audit, data ordinal terlebih dahulu dikonversi menjadi data interval dengan menggunakan

Method of Successive Interval (MSI).

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

1. Uji Asumsi Klasik

Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik yang merupakan dasar dalam model regresi linier berganda.

a) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal ataukah tidak

b) Uji Multikolinieritas

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua variabel bebas berkorelasi kuat.

c) Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi regresi dimana varians dari residual tidak sama untuk satu pengamatan ke pengamatan lain

2. Analisis Regresi Linier Berganda

Menurut Sugiyono (2010:149) analisis linier regresi digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variable independen dinaikan/diturunkan.

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan pengaruh pengalaman auditor dan integritas auditor terhadap kualitas audit pada KAP di wilayah Bandung.

3. Analisis Korelasi Pearson

3.2.5.2 Uji Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

1) Hipotesis parsial antara variabel bebas pengalaman auditor terhadap variable terikat Kualitas Audit.

Ho : Tidak terdapat pengaruh positif yang signifikan antara Pengalaman Auditor terhadap kualitas audit.

Ha : Terdapat pengaruh positif yang signifikan Pengalaman Auditor terhadap kualitas audit.

2) Hipotesis parsial antara variabel bebas integritas auditor terhadap variabel terikat Kualitas Audit.

Ho : Tidak terdapat pengaruh positif yang signifikan antara Integritas Auditor terhadap kualitas audit.

Ha : Terdapat pengaruh positif yang signifikan antara Integritas Auditor terhadap kualitas audit.

3) Hipotesis secara keseluruhan antara variabel bebas Integritas dan Kompetensi terhadap variabel terikat Kualitas Audit .

Ho : Tidak terdapat pengaruh yang signifikan antar Pegalaman Auditor dan Integritas Auditor terhadap kualitas audit.

Ha : Terdapat pengaruh yang signifikan antara Pengalaman Auditor dan Integritas Auditor terhadap kualitas audit.

b. Hipotesis Statistik

1) Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji dua pihak (two tail test) dilihat dari

bunyi hipotesis statistik yaitu hipotesis nol : β = 0 dan hipotesis alternatifnya (Ha) : β ≠

0

Ho : β = 0 : Tidak terdapat pengaruh yang signifikan antara Pengalaman Auditor terhadap kualitas audit.

Ha : β ≠ 0 : Terdapat pengaruh yang signifikan antara Pengalaman Auditor terhadap kualitas audit.

Ho : β = 0 : Tidak terdapat pengaruh yang signifikan antara Integritas auditor terhadap kualitas audit.

Ha : β ≠ 0 : Terdapat pengaruh yang signifikan antara Integritas auditor terhadap kualitas audit.

2) Pengujian Hipotesis Secara Simultan (Uji Statistik F).

Ho : β = 0 : Tidak terdapat pengaruh yang signifikan antara Pengalaman Auditor dan Integritas Auditor terhadap kualitas audit.