LAMPIRAN 1

Kuesioner Penelitian Dan

Distribusi Kuesioner

1. KUESIONER

DAFTAR PERTANYAAN

ANALISIS PENGARUH PEER REVIEW, AUDIT TENURE, UKURAN KAP DAN KOMPETENSI AUDITOR TERHADAP KUALITAS AUDIT PADA

KAP DI MEDAN A. DATA DEMOGRAFIS

1. Nama Kantor Akuntan Publik ...

2. Jabatan/posisi Anda pada KAP saat ini

a. Partner c. Auditor Junior

b. Auditor Senior d. Lain – lain (Sebutkan) ...

3. Lama pengalaman kerja di bidang audit sampai saat ini :

...tahun...bulan

4. Keahlian khusus yang Anda miliki saat ini disamping :

a. Analisis sistem C. Konsultan Manajemen

b. Konsultan pajak d. Lain – lain (sebutkan) ...

5. Lama Anda menekuni keahlian tersebut : ...tahun ...bulan

6. Tingkat Pendidikan formal Anda

a. Pendidikan Pra Sarjana (setingkat D3, jika ada)

Program/bidang studi (akuntansi/manajemen, dll)

b. Pendidikan Sarjana (S1), gelar (misal : Drs, SE, dll)

Program/bidang studi (akuntansi/manajemen, dll)

c. Pendidikan Strata (S2), gelar (misal : Msi, MM, dll)

Program/bidang studi (akuntansi/manajemen, dll)

d. Pendidikan Strata (S3)

e. Program/bidang studi (akuntansi/manajemen, dll)

7. Apakah Anda mempunyai sertifikat/gelar professional lain yang

menunjang bidang keahlian (selain akuntan publik)

a. Ya, Sebutkan...

B. Pertanyaan Mengenai Pendapat Auditor

Bapak/Ibu/Sdr/i dimohon untuk memberikan tanggapan yang sesuai atas pertanyaan – pertanyaan berikut dengan memilih skor yang tersedia dengan cara diceklis (√) dan disilang (x) untuk jawaban pilihan ganda . Jika menurut Bapak/Ibu/Sdr/i tidak ada jawaban yang tepat, maka jawaban dapat diberikan pada pilihan yang paling mendekati. Skor jawaban dapat diberikan pada pilihan yang paling mendekati. Skor jawaban adalah sebagai berikut :

Skor 1 : Sangat Tidak Setuju (STS) Skor 2 : Tidak Setuju (TS)

Skor 3 : Netral (N) Skor 4 : Setuju (S)

Skor 5 : Sangat Setuju (SS)

Instrumen Ukuran KAP 1. Jumlah Auditor di KAP Anda sebanyak:

a. 1 - 50 orang b. 51 - 60 orang c. 61 - 80 orang d. 81 - 100 orang e. Lebih dari 100 orang

2. Jumlah rekan di KAP Anda sebanyak: a. 1 - 2 orang

b. 3 - 4 orang c. 5 - 6 orang d. 7 - 10 orang

e. Lebih dari 10 orang

3. Jumlah Cabang KAP Anda sebanyak : a. Tidak ada

b. 1 - 2 cabang c. 3 - 4 cabang d. 5 - 6 cabang

e. Lebih dari 6 cabang

4. Selama 5 tahun terakhir, jumlah klien yang diaudit oleh KAP Anda Sebanyak: a. 1 - 25 klien

5. Selama 5 tahun terakhir, KAP Anda menghasilkan rata – rata total pendapatan tahunan sebesar :

a. Kurang dari 1 miliar Rupiah b. 1 miliar - kurang dari 10 miliar c. 10 miliar - kurang dari 50 milliar d. 50 miliar - kurang dari 100 miliar rupiah e. 100 miliar rupiah

Instrumen Audit Tenure

6 Apakah KAP Anda mempunyai periode perikatan audit dengan klien yang sama secara berkelanjutan selama ?

a. Lebih dari 10 tahun

b. 8 – 9 tahun

c. 6 – 7 tahun

d. 4 – 5 tahun

e. 1 – 3 tahun

7. Apakah KAP Anda mempunyai Partner yang bertindak sebagai penandatangan laporan auditor pada klien yang sama selama ?

a. Lebih dari 10 tahun

b. 8 – 9 tahun

c. 6 – 7 tahun

d. 4 – 5 tahun

e. 1 – 3 tahun

8. Apakah KAP anda mempunyai sebuah tim auditor yang melakukan audit pada klien yang sama secara berkelanjutan ?:

A. Lebih dari 10 tahun (LT) B. 8 – 9 tahun (MT)

C. 6 – 7 tahun (MT) D. 4 – 5 tahun (MT) E. 1 – 3 tahun (ST)

pada klien yang sama secara berkelanjutan ?: 10. Banyak klien sudah saya audit,

sehingga audit yang saya lakukan lebih baik

11. Walaupun sekarang jumlah klien saya banyak, audit yang saya lakukan belum tentu lebih baik dari sebelumnya.

12. Jika saya pernah mengaudit klien perusahaan besar, maka saya dapat melakukan audit lebih baik

13. Saya pernah mengaudit perusahaan yang telah go public, sehingga saya dapat mengaudit perusahaan yang belum go public lebih baik.

14. Saya terbiasa mengaudit perusahaan yang belum go public, sehingga belum tentu dapat menyadari kesalahan pada perusahaan yang telah go public.

Instrumen Pengetahuan 15. Setiap akuntan publik harus

memahami dan melaksanakan jasa profesionalnya sesuai dengan Standar Akuntan Keuangan (SAK) dan Standar Profesional Akuntan Publik (SPAP) yang relevan.

saya perlu memahami kondisi perusahaan klien.

17. Untuk melakukan audit yang baik,saya membutuhkan pengetahuan yang diperoleh dari tingkat pendidikan formal.

18. Selain pendidikan formal, untuk melakukan audit, saya tidak membutuhkan pengetahuan yang diperoleh dari kursus dan pelatihan khususnya dibidang audit.

19. Keahlian khusus yang saya miliki dapat mendukung proses audit yang saya lakukan

Instrumen Peer Review

20. Saya tidak membutuhkan telah dari klien seprofesi (sesama auditor) dalam tim untuk menilai prosedur audit yang telah saya lakukan.

21. Saya bersikap jujur untuk menghindari penilaian kurang dari rekan seprofesi (sesama auditor) dalam tim.

Instrumen Kualitas Audit 22. Kompensasi yang besar yang saya

terima mempengaruhi saya dalam melaporkan kesalahan klien

23. Pemahaman terhadap sistem informasi akuntansi klien dapat menjadikan pelaporan audit lebih baik.

25. Saya menjadikan SPAP sebagai pedoman dalam melaksanakan pekerjaan lapangan.

26. Saya tidak mudah percaya terhadap pernyataan klien selama melakukan audit.

27. Saya selalu berusaha hati-hati dalam pengambilan keputusan selama melakukann audit.

Sumber : Harhinto (2004), Sarwoko (2010)

2. Distribusi Kuesioner

TABEL DISTRIBUSI KUESIONER

No. NAMA KAP

JUMLAH KUESIONER

KEMBALI

1 KAP Drs. Biasa Sitepu 2

2 KAP Chatim, Ajeng, Sugeng & Rekan 2

3 KAP Drs. Darwin Meliala 1

4 KAP Dorkas Rosmiaty, SE 1

5 KAP Edward L. Tobing, Madilah Bohori 3

6 KAP Erwin, Zikri & Togar 5

7 KAP Fachruddin & Mahyuddin 4

8 KAP Drs. Hadiawan -

(Cabang)

10 KAP Joachim Poltak Lian Michel & Rekan

(Cabang) 5

11 KAP Drs. Johan Malonda Mustika & Rekan

Cabang) 5

12 KAP Drs. Katio & Rekan 5

13 KAP Liasta, Nirwan, Syafruddin & Rekan

(Cabang) 2

14 KAP Drs. Meilina Pangaribuan 1

15 KAP Kanaka Puradireja & Rekan 5

16 KAP Sabar Setia -

17 KAP Drs. Selamat Sinuraya & Rekan 3

18 KAP Drs. Syahrun Batubara 5

19 KAP Drs. Syamsul Bahri, MM. Ak & Rekan 17

20 KAP Drs. Tarmizi Taher 2

21 KAP Dr. Wagimin Sendjaja, Ak, CA ,CPA 6

LAMPIRAN 2

LAMPIRAN 3

3. Uji Validitas dan Reliabilitas

3.1Uji Validitas dan Realibilitas Peer Review

Correlations

Reliabilitas

Case Processing Summary

N % Cases Valid 71 100.0

Excludeda

Total 71 100.0 a. Listwise deletion based on all variables in the procedure.

Correlations

P20 P21 Skor_Total P20 Pearson Correlation 1 .688** .945**

Sig. (2-tailed) .000 .000

N 71 71 71

P21 Pearson Correlation .688** 1 .884** Sig. (2-tailed) .000 .000

N 71 71 71

Skor_Total Pearson Correlation .945** .884** 1 Sig. (2-tailed) .000 .000

N 71 71 71

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

3.2Uji Validitas Dan Reliabilitas Audit Tenure

Correlations

Correlations

Pernyataan 1 Pernyataan 2 Pernyataan 3 Pernyataan 4 Skor_Total Pernyataan 1 Pearson Correlation 1 .182 .332** .365** .574**

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Reliabilitas a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

3.3Uji Validitas dan Reliabilitas Ukuran KAP a. Cannot be computed because at least one of the variables is constant.

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Reliability a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

3.4Uji Validitas Dan Realibilitas Pengalaman Auditor **. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

N % Cases Valid 71 100.0

Excludeda

Total 71 100.0 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

3.5Uji Validitas Dan Reliabilitas Pengetahuan Auditor **. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

N % Cases Valid 71 100.0

Excludeda

Total 71 100.0 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

3.6Uji Validitas Dan Reliabilitas Kualitas Audit

Correlations

Correlations

P22 P23 P24 P25 P26 P27 Skor_Total P22 Pearson Correlation 1 .615** .610** .615** .641** .616** .495**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 N 71 71 71 71 71 71 71 P23 Pearson Correlation .615** 1 .905** .852** .845** .905** .717**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 N 71 71 71 71 71 71 71 P24 Pearson Correlation .610** .905** 1 .839** .847** .883** .623**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 N 71 71 71 71 71 71 71 P25 Pearson Correlation .615** .852** .839** 1 .848** .906** .690**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 N 71 71 71 71 71 71 71 P26 Pearson Correlation .641** .845** .847** .848** 1 .848** .489**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 N 71 71 71 71 71 71 71 P27 Pearson Correlation .616** .905** .883** .906** .848** 1 .746**

Sig. (2-tailed) .000 .000 .000 .000 .000 .000 N 71 71 71 71 71 71 71 Skor_T

otal

Pearson Correlation .495** .717** .623** .690** .489** .746** 1 Sig. (2-tailed) .000 .000 .000 .000 .000 .000

Reliability

Case Processing Summary

N % Cases Valid 71 100.0

Excludeda

Total 71 100.0 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

LAMPIRAN 4

3.1 Uji Normalitas

Charts

One-Sample Kolmogorov-Smirnov Test

Peer_Review Audit_Tenure Ukuran_KAP Pengalaman Kualitas_Audit Pengetahuan

N 71 71 71 71 71 71

Normal Parametersa

Mean 6.35 6.24 6.86 17.59 20.25 22.62 Std. Deviation 1.604 1.996 1.846 2.906 2.247 2.245 Most Extreme

Differences

Grafik P-P Plot

3.3 Uji Regresi Berganda

Variables Entered/Removedb

Model Variables Entered

Variables

a. All requested variables entered. b. Dependent Variable: Kualitas_Audit

Model Summaryb a. Predictors: (Constant), Pengetahuan, Ukuran_KAP, Audit_Tenure, Pengalaman, Peer_Review

b. Dependent Variable: Kualitas_Audit

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 329.466 5 65.893 184.088 .000a

Residual 23.266 65 .358 Total 352.732 70

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

DAFTAR PUSTAKA

Agoes, Sukrisno, 2004. Auditing, Jilid 1, Edisi 3, Salemba Empat, Jakarta.

Anantharaman, Divya, 2007. “How objective is peer review? Evidence from self-regulation of the accounting profession”, New York, Columbia Business School, Dissertation.

Arens, A.A., RJ. Elder, M.S. Beaslley, 2008. Auditing dan Jasa Assurance: Pendekatan Terintegrasi, Jilid 1, Edisi 13, Erlangga, Jakarta.

Badjuri, Achmat, 2011. “Faktor-Faktor Yang Berpengaruh Terhadap Kualitas Audit Auditor Independen Pada Kantor Akuntan Publik (KAP) Di Jawa Tengah. Semarang, Dinamika Keuangan dan Perbankan, Nopember 2011, Hal: 183 – 197”.

Carey, Peter and Roger Simnett, 2006. “Audit Partner Tenure And Audit Quality”, The Accounting Review, Vol. 81, No. 3, pp 656 – 676.

Casterella, Jeffrey R, Kevan L. Jensen, W. Robert Knechel, 2009, “Is Self-Regulated Peer Review Effective at Signaling Audit Quality ?”, The Accounting Review, Vol. 84, No. 3, pp 713 – 735.

Chen, Yan Shir, Joseph Hsu, Mei Ting Huang, Ping Sen Yang, 2013. “Quality, Size, And Performance Of Audit Firms”. The International Journal of Business and Finance Research, Vol. 7, No. 5.

Choi, Jong-Hag, Chansong Kim, Jeong – Bon Kim, Yoonseok Zhang, 2010. “Audit Office Size, Audit Quality, and Audit Pricing”, Auditing: A Journal of Practice & Theory Vol. 29, No. 1,pp. 73–97.

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Francis, Jere R. And Michael Dong Yu. 2009.”Big 4 Office Size and Audit Quality”. The Accounting Review, Vol. 84, No. 5, pp. 1521–1552.

Ghozali, Imam, 2005. Aplikasi analisis multivariat dengan program SPSS, Edisi 4, Cetakan 4, BP UNDIP, Semarang.

Giri, Efraim Ferdinan, 2010. “Pengaruh Tenur Kantor Akuntan Publik (Kap) Dan Reputasi Kap Terhadap Kualitas Audit: Kasus Rotasi Wajib Auditor Di Indonesia”, Purwokerto, SNA XIII Purwokerto.

Harhinto, Teguh . 2004. ”Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit Studi Empiris Pada KAP di Jawa Timur”. Semarang. Tesis Maksi : Universitas Diponegoro.

Kementerian Keuangan, 2014. Profil Kantor Akuntan Publik & Akuntan Publik

tentang Jasa Akuntan Publik”, Jakarta, Kementerian Keuangan.

Kramer, Stefan Thomas, Georgios Georgakopoulos, Ioannis Sotiropoulos, 2011. “Audit Firm Rotation, Audit Firm Tenure and Earnings Conservatism, Canada, Canadian Center of Science And Education”. International Journal of Business and Management, Vol. 6, No. 8; August 2011.

Institut Akuntan Publik Indonesia, 2015. Standar Profesi Akuntan Publik, Jakarta, Salemba Empat.

, 2015. Standar Pengendalian Mutu, Jakarta, Salemba Empat.

Indah, Siti Nur Mawar, 2010. “Pengaruh Kompetensi Dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Pada Auditor KAP Semarang)”, Skripsi pada Fakultas Ekonomi Dan Bisnis, Universitas Diponegoro.

Irawati, Nur, 2011. “Pengaruh Kompetensi Dan Independensi Auditor Terhadap Kualitas Audit Pada Kantor Akuntan Publik Di Makassar”, Makasar, Skripsi, Universitas Hasanudin.

Mulyadi. 2008. Auditing. Jilid 1, Edisi 6, Jakarta, Salemba Empat.

Nugrahanti, Prasetya Trinandari. 2013. “Pengaruh Ukuran Kantor Akuntan Publik, Pergantian Kantor Akuntan Publik, Spesialisasi Audit Di Bidang Industri Klien Dan Independensi Akuntan Publik Terhadap Kualitas Audit Serta Implikasinya Pada Kualitas Disclosure Laporan Keuangan (Survey Pada Kantor Akuntan Publik Terdaftar Pada Bapepam-Lk)”. Bandung. Disertasi. Fakultas Ekonomi Dan Bisnis. Universitas Padjadjaran.

Variabel Moderating ( Studi Empiris pada Kantor Akuntan Publik di Jakarta)”. Jakarta. Skripsi. UIN Syarif Hidayatullah.

Sarwoko, Iman, 2010. “Pengaruh Ukuran Kantor Akuntan Publik, Pergantian Kantor Akuntan Publik, Spesialisasi Audit Di Bidang Industri Klien Dan Independensi Akuntan Publik Terhadap Kualitas Audit Serta Implikasinya Pada Reputasi KAP (Survey Pada Kantor Akuntan Publik Terdaftar Pada Bapepam-Lk”), Bandung, Disertasi, Universitas Padjadjaran.

Sinaga, Daud dan Imam Ghozali, 2012. “Analisis Pengaruh Audit Tenure, Ukuran KAP Dan Ukuran Perusahaan Klien Terhadap Kualitas Audit”.

Septria, Yossi, 2012. “Pengaruh Independensi Dan Kompetensi Auditor Terhadap Kualitas Audit, Studi Kasus Auditor Kap Di Sumatera Barat”, Jurnal Akuntansi Dan Manajemen, Vol 7 No.2, ISSN 1858-3687 hal 78-100.

Sudarmanto, R. Gunawan, 2013. Statistik Terapan Berbasis Komputer Dengan Program IBM SPSS Statistics 19, Mitra Wacana Media, Jakarta.

Umar, Husein, 2002. Metode Riset Bisnis, Jakarta, Gramedia.

Weiner, Jackie, 2012. “Auditor Size vs. Audit Quality: An Analysis of Auditor Switches”,Thesis.

Wulandari, Nova, M. Rasuli, Volta Diyanto, 2014. “Pengaruh Pengalaman, Pengetahuan, Audit Tenure Dan Peer Review Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Di Pekanbaru, Batam, Padang Dan Medan)”, JOM FEKON, Vol. 1 No. 2.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penenlitan pada skripsi ini menggunakan penelitian hubungan

asosiatif sebab akibat (causal research) sehingga terdapat variabel independen

(variabel yang mempengaruhi) dan dependen (dipengaruhi). Menurut Erlina

(2011) bahwa penelitian ini bertujuan untuk menguji hipotesis dan merupakan

penelitian yang menjelaskan fenomena dalam bentuk hubungan antar variabel

yaitu hubungan sebab akibat antara variabel dependen dengan variabel

independen.

Adapun teknik yang digunakan dalam penelitian ini adalah teknik survey.

Teknik survey adalah metode pengumpulan data primer dengan memberikan

pertanyaan – pertanyaan atau kuesioner kepada responden individu (Erlina, 2011).

3.2 Skala PengukuranVariabel dan Definisi Operasional

Pada penelitian ini, variabel yang akan diteliti adalah peer review, audit

tenure, ukuran KAP, kompetensi auditor dan kualitas audit. Kompetensi akan

diproksikan dengan pengalaman dan pengetahuan. Variabel dependen dalam

penelitian ini adalah peer review, audit tenure, ukuran KAP, kompetensi auditor.

3.2.1 Skala Pengukuran Variabel 3.2.1.1 Variabel Independen

a. Peer Review

Peer Review merupakan telaah terhadap Kantor Akuntan Publik

(KAP) yang dilakukan oleh rekan KAP lainnya yang ditunjuk oleh

organisasi profesi akuntan publik di Indonesia yaitu IAPI. Hasil dari

telaah oleh rekan seprofesi adalah laporan peer review yang

memberikan opini terhadap KAP yang direview. Laporan peer

review dengan opini Clean menyatakan bahwa KAP yang direview

telah melakukan audit sesuai dengan peraturan yang berlaku dan

mempertahankan standar manajemen mutu. Hillary and Lennox

(2005) dalam Anantharaman (2007) menyimpulkan bahwa opini

peer review dapat diterima sebagai indikator terpercaya kualitas

KAP dalam pasar auditing, dengan menunjukkan bahwa KAP

memperoleh kontrak dari klien setelah menerima laporan peer

review positif dan kehilangan klien setelah menerima laporan peer

review negatif.

Dalam penelitian ini, peer review diukur dengan menggunakan

kuesioner. Kuesioner tersebut mengukur peer review menggunakan

dimensi teknis dan hubungan auditor dengan rekan seprofesinya.

Dimensi tersebut digunakan untuk mengukur Peer review karena

memungkinkan terjadinya KAP memilih reviewer yang akan

dimana KAP mungkin memilih reviewer yang “ramah” sehingga

reviewer akan memberikan opini clean.

Skala pengukuran yang digunakan untuk mengukur variabel

peer review adalah skala interval. Skala interval merupakan skala

pengukuran yang menyatakan kategori, peringkat dan jarak konstruk

yang diukur (Erlina, 2011). Skala interval selain menanyakan

responden untuk melakukan rangking preferensi terhadap variabel,

juga memberikan nilai (rate) terhadap preferensi variabel dengan

lima skala penilaian (Ghazali, 2005). Kuesioner maupun skala

pengukuran yang digunakan dalam penelitian ini diadopsi dari

penelitian Harhinto (2004) yang berjudul pengaruh keahlian dan

independensi auditor terhadap kualitas audit (Studi Empiris pada

KAP di Jawa Timur).

Teknik penskalaan yang digunakan adalah skala likert. Menurut

Erlina (2011), Skala likert adalah skala yang didesain untuk menilai

sejauh mana subyek setuju atau tidak setuju dengan pernyataan yang

diajukan. Skala likert digunakan untuk mengukur respon subjek yang

berupa sikap, pendapat, dan persepsi seseorang atau sekelompok

kejadian tentang kejadian atau gejala sosial ke dalam 5 poin skala

dengan interval yang sama. Variabel peer review, pengalaman dan

pengetahuan auditor serta kualitas audit diukur menggunakan skala

Likert dari 1 s/d 5 responden diminta memberikan pendapat setiap

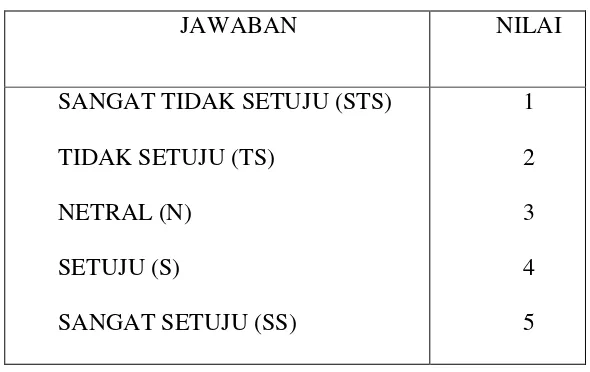

Tabel 3.2 menunjukkan nilai untuk setiap pilihan jawaban.

Tabel 3.1 Nilai Jawaban

JAWABAN NILAI

SANGAT TIDAK SETUJU (STS)

TIDAK SETUJU (TS)

NETRAL (N)

SETUJU (S)

SANGAT SETUJU (SS)

1

2

3

4

5

Nilai jawaban ini berlaku juga untuk butir pertanyaan yang

sifatnya negatif, hanya saja jawaban responden dibalik. Jika

responden menjawab pertanyaan dengan nilai 5, maka jawaban

tersebut diubah menjadi nilai 1, nilai 4 diubah menjadi nilai 2, tetapi

nilai 3 tetap.

b. Audit Tenure

Audit Tenure merupakan jangka waktu atau masa perikatan

audit. Lamanya masa perikatan audit dihitung mulai dari

penandatangan kontrak perikatan audit hingga akhir masa kontrak

perikatan audit. Audit Tenure diukur dengan kuesioner yang mana

dimensi jangka waktu menjadi indikator pengukurannya dalam

Adapun kuesioner mengukur jangka waktu perikatan audit,

jangka waktu auditor mengaudit klien yang sama, jangka waktu

partner sebagai otorisator laporan auditor terhadap klien yang sama,

jangka waktu partner sebagai ketua tim auditor yang mengaudit

klien yang sama. Skala pengukuran yang digunakan adalah skala

Interval dengan teknik penskalaan yang digunakan yaitu skala rating.

Skala rating adalah skala yang digunakan untuk mengukur sikap,

gejala atau fenomena sosial misalnya : ekonomi, iptek, instansi,

kinerja dosen, kegiatan PBM, kepuasan pelanggan, produktivitas

kerja, motivasi pegawai, dll. Kuesioner variabel audit tenure

diadopsi dari Sarwoko (2010).

Tabel 3.3 menunjukkan nilai skala rating untuk setiap pilihan

jawaban.

Tabel 3.2

Nilai Jawaban Audit Tenur

JAWABAN NILAI

SANGAT PANJANG (SP)

PANJANG (P)

CUKUP PANJANG (CP)

KURANG PANJANG (KP)

SANGAT TIDAK PANJANG (STP)

5

4

3

2

c. Ukuran KAP

Ukuran KAP merupakan besar atau kecilnya suatu KAP.

Menurut Wibowo dkk. dalam penelitian Hamid (2013) yang berjudul

“Pengaruh Tenur dan Ukuran KAP terhadap Kualitas Audit” ada

empat penentu ukuran KAP, yaitu:

1. Besarnya jumlah dan ragam klien yang ditangani KAP,

2. Banyaknya ragam jasa yang ditawarkan,

3. Luasnya cakupan geografis, termasuk afiliasi internasional,

dan

4. Banyaknya jumlah staf audit dalam suatu KAP.

Variabel ini diukur menggunakan kuesioner untuk mengetahui

KAP tersebut besar atau kecil. Beberapa penelitian terdahulu

meneliti ukuran KAP besar atau kecil menggunakan ukuran afiliasi

dengan Big 4 namun pada penelitian ini pengukuran variabel ukuran

KAP menggunakan kuesioner dengan dimensi klien, auditor,

partner, penghasilan dalam setahun, dan cabang. Skala pengukuran

variabel ini menggunakan skala interval dengan teknik penskalaan

skala rating. Kuesioner variabel ukuran KAP diadopsi dari Sarwoko

Tabel 3.3 menunjukkan nilai skala rating untuk setiap pilihan

jawaban.

Tabel 3.3

Nilai Jawaban Ukuran KAP

JAWABAN NILAI

SANGAT TIDAK BESAR (TB)

KURANG BESAR (KB)

CUKUP BESAR (CB)

BESAR (B)

SANGAT BESAR (SB)

1

2

3

4

5

d. Kompetensi Auditor

Menurut Novrizah (2010) Kompetensi merupakan suatu

karakteristik dan keterampilan individu yang mencerminkan

kemampuan potensialnya dalam melakukan suatu pekerjaan

superior. Variabel kompetensi auditor diukur dengan variabel

subproksi yaitu pengalaman dan pengetahuan auditor.

Pengetahuan merupakan ilmu yang diperoleh baik dari

pendidikan formal maupun nonformal. Tubbs (1992) dalam Badjuri

(2011) menyatakan auditor yang berpengalaman memiliki

keunggulan antara lain : (1) mereka lebih banyak mengetahui

kesalahan, (2) mereka lebih akurat mengetahui kesalahan, (3)

mereka tahu kesalahan tidak khas, (4) pada umumnya hal – hal yang

dan tujuan pengendalian internal dilanggar) menjadi lebih menonjol.

Pengalaman merupakan atribut penting auditor, (Meidawati,

2001).membuktikan bahwa auditor yang tidak berpengalaman lebih

banyak melakukan kesalahan disbanding dengan auditor yang sudah

berpengalaman.

Pengetahuan bagi auditor merupakan pengetahuan di bidang

akuntansi dan auditing serta pengetahuan khusus lainnya sehingga

akan membentuk keahlian seorang auditor. Pengalaman auditor

merupakan berapa lama seorang auditor menjadi auditor serta berapa

banyak tugas audit yang sudah dilakukan.

Variabel pengalaman dan pengetahuan auditor diukur

menggunakan kuesioner. Indikator pengukuran variabel pengalaman

auditor menggunakan dimensi lama melakukan audit, jumlah

perusahaan yang diaudit, jumlah klien, sedangkan variabel

pengetahuan auditor menggunakan dimensi pendidikan, standar

peraturan, dan pelatihan. Subvariabel pengalaman dan pengetahuan

auditor diukur menggunakan skala interval dengan teknik penskalaan

yaitu skala likert. Kuesioner variabel subproksi pengalaman dan

3.2.1.2 Variabel Dependen a. Kualitas Audit

De Angelo (1981) dalam Sinaga dan Ghazali (2012)

mendefinisikan kualitas audit adalah kemungkinan bahwa auditor

akan menemukan dan melaporkan pelanggaran terhadap sistem

informasi akuntansi klien. Variabel kualitas audit diukur

menggunakan skala interval dengan teknik penskalaan yaitu skala

likert.

Instrumen pertanyaan kualitas audit mengukur variabel tersebut

dari dimensi kualitas teknis. Indikator pengukuran kualitas teknis

adalah melaporkan semua kesalahan klien, dan memahami sistem

informasi akuntansi klien, komitmen yang kuat dan pekerjaan

lapangan yang tidak percaya pada pernyataan klien dan penambilan

keputusan. Kuesioner yang digunakan dalam penelitian ini diadopsi

dari penelitian Harhinto (2004).

3.2.2 Definisi Operasional

Ringkasan definisi operasional dari masing-masing variabel dapat dilihat pada tabel 3.4

Tabel 3.4 Definisi Operasional

No. Variabel Definisi

sesama rekan

sangat

3.3 Populasi dan Prosedur Penentuan Sampel 3.3.1 Populasi

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa

orang, kejadian, atau benda yang mempunyai karakteristik yang tertentu,

yang berada dalam suatu wilayah dan memenuhi syarat – syarat tertentu yang

berkaitan dengan masalah penelitian (Erlina, 2011). Populasi penelitian ini

untuk variabel peer review, audit tenure, pengalaman dan pengetahuan

auditor serta kualitas audit adalah seluruh auditor independen yang bekerja

pada 21 Kantor Akuntan Publik (KAP) yang berada di Medan (Direktori

IAPI, 2015).

3.3.2 Sampel

Sampel adalah bagian dari populasi yang diteliti dan digunakan untuk

memperkirakan karakteristik populasi. Sampel yang dipilih dari populasi

dianggap mewakili keberadaan populasi. Adapun teknik pengambilan sampel

penelitian ini menggunakan Convenience sampling. Penelitian ini

menggunakan convenience sampling yang menetapkan sampel dengan mudah

sehingga sampel pada penelitian ini sebanyak 71 auditor yang bekerja pada

18 Kantor Akuntan Publik (KAP) di Medan. Metode ini digunakan karena

peneliti tidak memiliki data pasti mengenahi jumlah auditor yang ada di

Kantor Akuntan Publik di Medan.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan

jawaban koesioner dari responden yang akan dikirim secara langsung kepada

auditor dari beberapa KAP di Medan. Data sekunder adalah data yang sudah ada

atau tersedia dari sumber – sumber tertentu. Adapun pada penelitian ini untuk

variabel peer review, audit tenur, ukuran KAP dan kompetensi auditor

menggunakan data primer.

3.5 Metode Pengumpulan Data

Data dikumpulkan melalui metode kuesioner, yaitu menyebarkan daftar

pertanyaan (kuesioner) yang akan diisi atau dijawab oleh responden auditor pada

KAP di Medan. Kuesioner akan disebarkan ke seluruh auditor yang bekerja di

KAP yang aktif di kota Medan sebanyak 105 eksemplar untuk 21 KAP dimana

masing – masing KAP sebanyak 5 eksemplar. Pengukuran variabel-variabel

menggunakan instrumen berbentuk pertanyaan tertutup dengan jumlah pertanyaan

sebanyak 27 pertanyaan.

3.6 Uji Validitas dan Reliabilitas

Instrument (kuisioner) yang digunakan dalam penelitian ini harus diuji

validitas dan reliabilitasnya terlebih dahulu. Uji validitas dimaksudkan untuk

mengukur sejauh mana suatu alat pengukur dapat mengukur apa yang ingin

diukur (Umar, 2002). Jika periset menggunakan kuesioner dalam pengumpulan

data, kuesioner yang disusun harus mengukur apa yang ingin diukurnya. Uji

validitas dalam penelitian ini dilakukan dengan menggunakan analisis butir.

Korelasi yang digunakan adalah Person Product Moment.

Harga koefisien korelasi yang diperoleh dari analisis dibandingkan dengan

pengujian suatu instrument kuesioner dinyatakan valid apabila koefisien korelasi

(r) lebih besar dari r tabel, maka dinyatakan bahwa butir pernyataan tersebut valid

atau sah. Jika sebaliknya, koefisien korelasi (r) lebih kecil dari r tabel, maka butir

pernyataan dinyatakan invalid dan harus dihapus.

Jika alat ukur telah dinyatakan valid, tahap selanjutnya realibilitas alat

ukur tersebut harus diuji. Uji reliabilitas adalah suatu nilai yang menunjukkan

konsistensi suatu alat pengukur dalam mengukur gejala yang sama (Umar, 2002).

Suatu alat ukur dikatakan memiliki realibilitas atau keajegan yang tinggi atau

dapat dipercaya, apabila alat ukur tersebut stabil (ajeg) sehingga dapat diandalkan

(dependability) dan dapat digunakan untuk meramalkan (predictability)

(Sudarmanto, 2013). Selain itu, realibilitas menguji konsistensi kuisioner atau

stabilitas kuisioner jika digunakan dari waktu ke waktu. Reliabilitas instrument

penelitian dalam penelitian ini diuji dengan menggunakan koefisien cronbach’s

Alpha. Jika nilai koefisien alpha lebih besar dari 0,6 maka disimpulkan bahwa

instrument penelitian tersebut handal atau reliabel (Ghozali, 2005).

3.7 Teknik Analisis

3.7.1 Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan. Statistik

deskriptif umumnya digunakan untuk memberi informasi mengenai varaibel

penelitian yang utama. Ukuran yang digunakan berupa : frekuensi, tendensi

sentral (rata – rata, median, modus), dispersi (deviasi standar, variance) dan

Statistik deskriptif ini digunakan untuk memberikan gambaran

mengenai demografi responden penelitian. Data demografi tersebut antara

lain : jabatan, lama pengalaman kerja, keahlian khusus, lama menekuni

keahlian khusus tersebut, latar belakang pendidikan, serta gelar profesional

lain yang menunjang bidang keahlian. Alat analisis data ini disajikan dengan

mengundang tabel distribusi frekuensi yang memaparkan kisaran teoritis,

kisaran aktual, rata-rata dari standar deviasi.

3.7.2 Uji Asumsi Klasik

Dalam hal agar model regresi dalam penelitian ini memenuhi kriteria

BLUE (Best Linier Unbias Estimate) maka perlu dilakukan uji asumsi klasik

yang mencakup uji normalitas, multikolinearitas, dan heteroskedastisitas.

3.7.2.1 Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model

regresi, variabel dependen dan variabel independen keduanya

mempunyai distribusi normal atau tidak. Uji normallitas dalam

penelitian ini dilakukan melalui metode grafik dan statistik (Indah,

2010).

Metode grafik yang digunakan dalam penelitian ini adalah

dengan mellihat normal probability plot. Normal probability plot adalah

membandingkan distribusi kumulatif data yang sesungguhnya dengan

distribusi kumulatif dari distribusi normal (Ghozali, 2005). Dasar

disekitar garis diagonal sebagai representasi pada distribusi normal,

berarti model regresi memenuhi asumsi normalitas.

3.7.2.2 Uji Multikolinearitas

Uji multikolineatitas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi diantara variabel independen (Erlina,

2011). Model regresi yang baik seharusnya tidak terjadi korelasi

diantara variabel bebas. Untuk mendeteksi ada tidaknya

multikolinearitas didalam regresi dapat dilihat dari nilai tolerance dan

nilai Variance Inflasing Factor (VIF). Kedua ukuran ini menunjukkan

setiap variabel bebas manakah yang dijelaskan oleh variabel bebas

lainnya. Tolerance mengukur variabilitas bebas yang tidak dapat

dijelaskan oleh variabel bebas lainnya. Model regresi yang bebas

multikolinearitas adalah yang mempunyai VIF = 10 dan nilai tolerance

= 0,1. untuk melihat variabel bebas dimana saja salinng berkorelasi

adalah dengan metode menganalisis matriks korelasi antar variabel

bebas. Korelasi yang kurang dari 0,05 menandakan bahwa variabel

bebas tidak terdapat multilinearitas yang serius (Ghozali,2005).

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah nilai

dalam model regresi terjadi ketidaksamaan varians residual satu

pengamatan ke pengamatan yang lain (Ghozali,2005). Pengujian ada

cara melihat grafik plot nilai prediksi variabel dependen (ZPRED)

dengan residunya (SRESID).

Jika ada pola tertentu, seperti titik-titik yang membentuk pola

tertentu yang teratur (bergelombang, melebar, kemudian menyempit)

maka terjadi heteroskedasitas. Jika tidak ada pola yang jelas serta

titik-titik menyebar diatas dan dibawah angka pada sumbu Y maka terjadi

homoskedastisitas (Ghozali, 2005).

3.8 Model Regresi linier Berganda

Analisis regresi linier berganda adalah metode statistik atau

analisis yang digunakan untuk menjelaskan atau memprediksi variabel

dependen berdasarkan dua atau lebih variabel independen (Erlina, 2011).

Analisis ini digunakan untuk mengetahui besarnya pengaruh variabel –

variabel bebas (independen) yaitu peer review, audit tenure, ukuran KAP,

pengalaman dan pengetahuan auditor terhadap variabel terikat (dependen)

yaitu Kualitas Audit. Adapun rumus regresi linier berganda :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5...+e

Keterangan :

Y = Kualitas Audit

a = Konstanta

b1,b2,b3,b4, b5 = Koefisien

X1 = Peer Review

X2 = Audit Tenure

X4 = Pengalaman Auditor

X5 = Pengetahuan Auditor

Selanjutnya untuk mengetahui seberapa besar prosentase sumbangan

dari variabel independen secara bersama-sama terhadap kualitas audit sebagai

variabel dependen dapat dilihat dari besarnya koefisien determinasi (R2).

Dimana R2 menjelaskan seberapa besar variabel independen yang digunakan

dalam penelitian ini mampu menjelaskan variabel dependen.

3.9 Uji Hipotesis

Uji Hipotesis pada penelitian ini dilakukan untuk menguji pengaruh

hubungan dari satu variabel bebas terhadap variabel terikat. Uji hipotesis dalam

penelitian ini akan diuji dengan menggunakan analisis regresi linear berganda

yaitu analisis yang digunakan untuk mengetahui sejauh mana pengaruh peer

review, audit tenure, ukuran KAP dan kompetensi auditor terhadap kualitas audit.

Untuk menguji hipotesis pengaruh peer review, audit tenure, ukuran KAP

dan Kompetensi auditor secara parsial maupun simultan terhadap kualitas audit,

digunakan pengujian hipotesis secara simultan dengan uji F dan secara parsial

dengan uji t.

3.9.1 Uji Simultan (Uji F)

Uji F ini digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama (simultan) variable-variabel independen (bebas) terhadap

variable dependen (terikat). Pembuktian dilakukan dengan cara

dan derajat kebebasan (degree of freedom) untuk df1= n-k, df2 = (n-k-1)

dimana n adalah jumlah responden dan k adalah jumlah variabel.

Kriteria pengujian yang digunakan adalah jika F hitung> F tabel

(n-k-1) maka Ho ditolak maka secara statistik data yang digunakan membuktikan

bahwa semua variabel independen berpengaruh terhadap nilai variabel (Y).

Jika F hitung < F tabel (n-k-1) maka Ho diterima maka secara statistik data

yang digunakan membuktikan bahwa semua variabel independen (X1 dan X2)

tidak berpengaruh terhadap nilai variabel (Y).

Selain itu uji F dapat pula dilihat dari besarnya probabilitas value (p

value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%). Kriteria

pengujian yang digunakan adalah jika p value < 0,05 maka Ho ditolak dan

jika p value > 0,05 maka Ho diterima. Dengan tingkat signifikansi dalam

penelitian ini menggunakan alpha 5% atau 0,05 maka hasil uji F dapat

dihitung dengan bantuan program SPSS pada tabel ANOVA.

3.9.2 Uji t

Uji t digunakan untuk mengetahui pengaruh masing – masing variabel

bebas terhadap variabel terikat. Uji t dilakukan dengan membandingkan

antara t hitung dengan t tabel. Untuk menentukan nilai t tabel ditentukan

dengan tingkat signifikasi 5% dengan derajat kebebasan df = (n-k-1) dimana

n adalah jumlah responden dan k adalah jumlah variabel. Kriteria pengujian

yang digunakan adalah jika t hitung > t tabel (n-k-1) maka Ho ditolak dan jika

Selain itu uji t tersebut dapat pula dilihat dari besarnya probabilitas

value (p value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%).

Adapun Kriteria pengujian yang digunakan adalah Jika p value < 0,05 maka

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Dalam penelitian ini data diperoleh dari penyebaran kuesioner kepada

responden. Responden dalam penelitian ini adalah auditor yang bekerja pada KAP

di Medan. Adapun kuesioner telah disebar kepada auditor yang bekerja pada 21

KAP di Medan. Jumlah Kuesioner yang disebar sebanyak 105 eklsemplar kepada

21 KAP di Medan dengan masing – masing KAP diberi 5 eksemplar terkecuali

KAP Syamsul Bahri TRB & Rekan sebanyak 15 eksemplar dan KAP Dr.

Wagimin Sendjaja, AK, CA, CPA sebanyak 10 eksemplar. Adapun kuesioner

sebanyak 34 eksemplar tidak dikembalikan oleh pihak KAP sementara itu,

sebanyak 71 kuesioner telah dikembalikan. Data yang dianalisis adalah data

kuesioner sebanyak 71 eksemplar yang telah diisi dan dikembalikan kepada

peneliti.

Untuk memperoleh gambaran tentang karakteristik responden yang akan

diteliti, dilakukan pengolahan data melalui perhitungan statistik deskriptif yang

meliputi perhitungan mengenai jumlah dan persentase auditor senior dan auditor

junior, lama pengalaman kerja, keahlian khusus, lama menekuni keahlian khusus

tersebut, latar belakang pendidikan, serta gelar profesional lain yang menunjang

4.2 Analisis Data

Analisis data merupakan kegiatan meneliti, memeriksa, membandingkan

data dan membuat intrepretasi untuk mengidentifikasi jawaban atas masalah yang

telah dirumuskan sebelumnya. “Tujuan analisis data adalah untuk menguji

hipotesis apakah jawaban teoritis yang terkandung dalam pernyataan hipotesis

didukung oleh fakta yang dikumpulkan dalam proses pengujian data” (Erlina,

2011).

4.2.1 Analisis Deskriptif

Analisis deskriptif merupakan analisis yang didasarkan pada hasil jawaban

yang diperoleh dari responden, dimana responden memberikan pernyataan dan

penilaian atas pernyataan – pernyataan yang diajukan oleh penulis. Kemudian

yang diperoleh dari jawaban responden atas pertanyaan yang diajukan,

selanjutnya dihitung persentasenya. Analisis deskriptif umumnya digunakan

untuk memberi informasi mengenai varaibel penelitian yang utama. Analisis

deskriptif ini digunakan untuk memberikan gambaran mengenai demografi

responden penelitian. Data demografi tersebut antara lain : jabatan, lama

pengalaman kerja, keahlian khusus, lama menekuni keahlian khusus tersebut, latar

belakang pendidikan, serta gelar profesional lain yang menunjang bidang

keahlian.

4.2.1.1 Analisis Deskriptif Responden

1. Karakteristik Responden Berdasarkan Jabatan

Berdasarkan jabatan responden terdiri dari dua yaitu auditor senior dan

auditor selama 3 tahun lebih, sedangkan auditor junior merupakan auditor yang

bekerja kurang dari 3 tahun.

Tabel 4.2

Karakteristik Responden Berdasarkan Jabatan Jabatan Jumlah Persentase

Auditor Senior 24 34 Auditor Junior 47 66

Jumlah 71 100

Sumber : data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa responden auditor senior

sebanyak 24 orang atau sebesar 34 %, responden auditor junior sebanyak 47 orang

atau sebesar 66 %.

2. Karakteristik Berdasarkan Lama Pengalaman Kerja

Berdasarkan lama pengalaman kerja penggolongan reponden terdiri dari

tiga golongan, yaitu pengalaman kerja < 1 tahun, pengalaman kerja 1 – 3 tahun,

dan pengalaman kerja > 3 tahun.

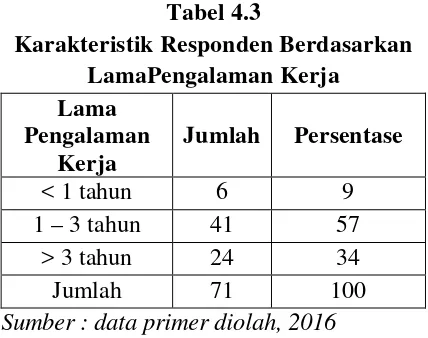

Tabel 4.3

Karakteristik Responden Berdasarkan LamaPengalaman Kerja

Lama Pengalaman

Kerja

Jumlah Persentase

< 1 tahun 6 9

1 – 3 tahun 41 57

> 3 tahun 24 34

Jumlah 71 100

Sumber : data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa auditor dengan pengalaman

kerja 1–3 tahun sebanyak 41 orang atau sebesar 57 %, auditor dengan

pengalaman kerja >3 tahun sebanyak 24 orang atau sebesar 34 %.

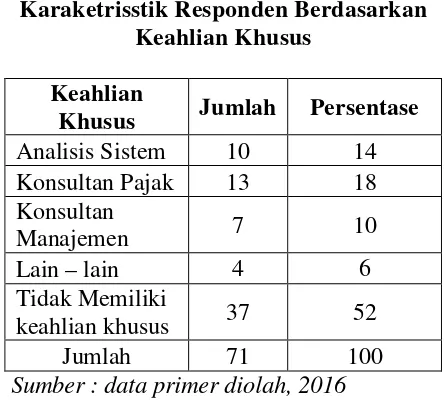

3. Karakteristik Responden Berdasarkan Keahlian Khusus

Berdasarkan karakteristik keahlian khusus terdiri dari 5 kriteria yaitu,

Analisis sistem, konsultan pajak, konsultan manajemen, lainnya dan yang tidak

memiliki keahlian khusus.

Tabel 4.4

Karaketrisstik Responden Berdasarkan Keahlian Khusus

Keahlian

Khusus Jumlah Persentase

Analisis Sistem 10 14 Konsultan Pajak 13 18 Konsultan

Manajemen 7 10

Lain – lain 4 6

Tidak Memiliki

keahlian khusus 37 52

Jumlah 71 100

Sumber : data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa auditor yang memiliki

keahlian khusus sebanyak 34 orang atau sebesar 48 % yang terdiri dari analisis

sistem sebanyak 10 orang atau 14 persen, konsultan pajak sebanyak 13 orang atau

sebesar 18 %, konsultan manajemen sebanyak 7 orang atau 10 %, lain – lain

sebanyak 4 orang atau sebesar 6 %, sedangkan auditor yang tidak memiliki

keahlian khusus sebanyak 37 orang atau sebesar 52 % dari total responden.

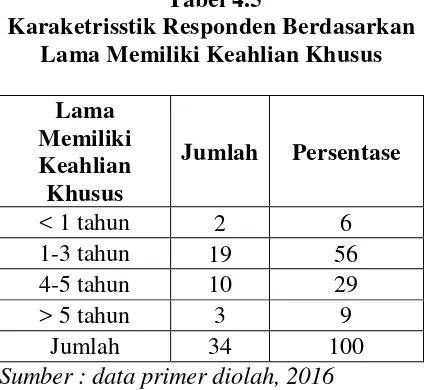

4. Karakteristik Responden Berdasarkan Lama Memiliki Keahlian Khusus

Berdasarkan karakteristik lama memiliki keahlian khusus, kriterianya

Tabel 4.5

Karaketrisstik Responden Berdasarkan Lama Memiliki Keahlian Khusus

Lama Memiliki Keahlian Khusus

Jumlah Persentase

< 1 tahun 2 6

1-3 tahun 19 56

4-5 tahun 10 29

> 5 tahun 3 9

Jumlah 34 100

Sumber : data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa lama auditor memiliki

keahlian khusus kurang dari 1 tahun (< 1tahun) sebanyak 2 orang atau sebesar

6%, 1-3 tahun sebanyak 19 orang atau sebesar 56 %, 4-5 tahun sebanyak 10

orang atau 29 % dan lebih dari lima tahun ( > 5 tahun) sebanyak 3 orang atau

sebesar 9%.

5. Karakteristik Responden Berdasarkan Tingkat Pendidikan

Berdasarkan tingkat pendidikan, responden dibagi menjadi 4 golongan

yaitu D3, S1, dan S2 dan S3.

Tabel 4.6

Karaketrisstik Responden Berdasarkan Tingkat Pendidikan

Tingkat

Pendidikan Jumlah Persentase

D3 1 2

S1 63 88

S2 7 10

S3 0 0

Jumlah 71 100

Berdasarkan tabel diatas menunjukkan bahwa auditor dengan tingkat

pendidikan D3 sebanyak 1 orang atau sebesar 2 % dari total responden sebanyak

50 orang, auditor dengan tingkat pendidikan S1 sebanyak 63 orang atau sebesar

88 % dan auditor dengan tingkat pendidikan S2 sebanyak 5 orang atau sebesar

10%.

6. Karakteristik Responden Berdasarkan Kepemilikan Sertifikat

Memiliki sertifikat keahlian atau profesional bagi seorang auditor

merupakan nilai tambah dan kualitas bagi auditor serta membuktikan bahwa

auditor telah diakui. Adapun sertifikat yang dimiliki auditor yang menjadi

responden dalam penelitian ini adalah CPAI (Certified Professional Auditor

Indonesia), CA (Chartered Accountant) dan Brevet A&B.

Berdasarkan Karakteristik kepemilikan sertifikat, responden dibagi

menjadi dua yaitu memiliki sertifikat dan tidak memiliki sertifikat.

Tabel 4.7

Karaketrisstik Responden Berdasarkan Kepemilikan Sertifikat

Kepemilikan

Sertifikat Jumlah Persentase

Ya 17 24

Tidak 54 76

Jumlah 71 100

Sumber : data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa auditor yang memiliki

sertifikat keahlian atau profesional sebanyak 17 orang atau sebesar 24 %dan yang

tidak memiliki sertifikat keahlian atau profesional sebanyak 54 orang atau sebesar

4.2.1.2 Hasil Analisis Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian dalam

bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan. Statistik

deskriptif umumnya digunakan untuk memberi informasi mengenai varaibel

penelitian yang utama. Ukuran yang digunakan berupa : frekuensi, tendensi

sentral (rata – rata, median, modus), dispersi (deviasi standar, variance) dan

pengukur – pengukur bentuk (measures of shape) (Erlina, 2011). Berikut

disajikan hasil analisis statistik deskriptif .

Tabel 4.8 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Peer_Review 71 4 10 6.35 1.604 Audit_Tenure 71 4 12 6.24 1.996 Ukuran_KAP 71 5 12 6.86 1.846 Pengalaman 71 12 24 17.59 2.906 Pengetahuan 71 15 25 20.25 2.477 Kualitas_Audit 71 17 29 22.62 2.245 Valid N (listwise) 71

Sumber : Data primer diolah, 2016

Berdasarkan tabel di atas dapat dideskripsikan bahwa jumlah responden

(N) ada 71. Dari 71 responden ini variabel peer review memiliki nilai minimum 4,

nilai maksimum 10, nilai rata - rata 6,35 dengan standar deviasi 1,604. Audit

Tenure memiliki nilai minimum 4, nilai maksimum 12, nilai rata - rata 6,24

dengan standar deviasi 1,996. Ukuran KAP memiliki nilai minimum 6, nilai

Auditor memiliki nilai atau skor minimum 12, nilai maksimum 24, nilai rata - rata

17,59 dengan standar deviasi 2,906. Pengetahuan Auditor memiliki nilai

minimum 15, nilai maksimum 25, nilai rata - rata 20,25 dengan standar deviasi

2,477. Kualitas Audit memiliki nilai minimum 17, nilai maksimum 29, nilai rata –

rata 22,62 dengan standar deviasi 2,245.

4.2.2 Hasil Analisis Uji Kualitas Data 4.2.2.1 Hasil Uji Validitas

Uji validitas bertujuan untuk mengukur sejauh mana suatu alat

pengukur atau instrumen pertanyaan dapat mengukur apa yang ingin diukur.

Adapun uji validitas yang dilakukan dalam penelitian adalah uji validitas

untuk setiap butir pernyataan menggunakan korelasi pearson dengan tingkat

signifikansi 5 % atau 0,05 yang membandingkan rhitung dengan rtabel dengan

kriteria valid jika rhitung > rtabel. Tabel dibawah ini menunjukkan hasil uji

validitas variabel peer review dengan sampel sebanyak 71 responden.

Tabel 4.9

Hasil Uji Validitas Peer Review

Butir Pernyataan rhitung rtabel Keterangan

Pernyataan 1 0,945 0,233 Valid

Pernyataan 2 0,884 0,233 Valid

Sumber : Data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa butir pernyataan 1

variabel peer review memiliki nilai rhitung sebesar 0,945 lebih besar dari nilai

rtabel sebesar 0,233 sehingga butir pernyataan 1 dinyatakan valid. Butir

sebesar 0,233 sehingga butir pernyataan 2 juga dinyatakan valid. Tabel

dibawah ini menunjukkan hasil uji validitas variabel Audit Tenure dengan

sampel sebanyak 71 responden.

Tabel 4.10

Hasil Uji Validitas Audit Tenur

Butir Pernyataan rhitung rtabel Keterangan

Pernyataan 1 0,574 0,233 Valid

Pernyataan 2 0,698 0,233 Valid

Pernyataan 3 0,795 0,233 Valid

Pernyataan 4 0,774 0,233 Valid

Sumber : Data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa butir pernyataan

variabel audit tenur sebanyak 4 butir masing – masing memiliki rhitung > rtabel

yaitu sebesar 0,233 sehingga setiap butir pernyataan audit tenur dinyatakan

valid. Tabel dibawah ini menunjukkan hasil uji validitas variabel Ukuran

KAP dengan sampel sebanyak 71 responden.

Tabel 4.11

Hasil Uji Validitas Ukuran KAP

Butir Pernyataan rhitung rtabel Keterangan

Pernyataan 1 .a 0,233 Tidak Valid

Pernyataan 2 0,753 0,233 Valid

Pernyataan 3 0,648 0,233 Valid

Pernyataan 4 0,648 0,233 Valid

Pernyataan 5 0,672 0,233 Valid

Sumber : Data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa satu dari lima butir

pernyataan variabel ukuran KAP tidak valid. Butir pernyataan tersebut

adalah pernyataan mengenai jumlah auditor yang dimiliki KAP yang ada di

skor 1 sehingga tidak dapat diuji validitas. Butir pernyataan tersebut

dibuang atau dihapus untuk pengujian data selanjutnya. Tabel dibawah ini

menunjukkan hasil uji validitas variabel Pengalaman Auditor dengan

sampel sebanyak 71 responden.

Tabel 4.12

Hasil Uji Validitas Pengalaman Auditor

Butir Pernyataan rhitung rtabel Keterangan

Pernyataan 1 0,600 0,233 Valid

Pernyataan 2 0,734 0,233 Valid

Pernyataan 3 0,640 0,233 Valid

Pernyataan 4 0,663 0,233 Valid

Pernyataan 5 0,562 0,233 Valid

Sumber : Data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa setiap butir pernyataan

variabel pengalaman auditor memiliki nilai rhitung > rtabel sehingga variabel

pengalaman auditor dinyatakan valid. Tabel dibawah ini menunjukkan hasil

uji validitas variabel Pengetahuan Auditor dengan sampel sebanyak 71

responden.

Tabel 4.13

Hasil Uji Validitas Pengetahuan Auditor

Butir Pernyataan rhitung rtabel Keterangan

Pernyataan 1 0,556 0,233 Valid

Pernyataan 2 0,690 0,233 Valid

Pernyataan 3 0,689 0,233 Valid

Pernyataan 4 0,698 0,233 Valid

Pernyataan 5 0,568 0,233 Valid

Sumber : Data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa setiap butir pernyataan

pengalaman auditor dinyatakan valid. Tabel dibawah ini menunjukkan hasil

uji validitas variabel Kualitas Audit dengan sampel sebanyak 71 responden.

Tabel 4.14

Hasil Uji Validitas Kualitas Audit

Butir Pernyataan rhitung rtabel Keterangan

Pernyataan 1 0,495 0,233 Valid

Pernyataan 2 0,717 0,233 Valid

Pernyataan 3 0,623 0,233 Valid

Pernyataan 4 0,690 0,233 Valid

Pernyataan 5 0,489 0,233 Valid

Pernyataan 6 0,746 0,233 Valid

Sumber : Data primer diolah, 2016

Berdasarkan tabel diatas menunjukkan bahwa setiap butir pernyataan

variabel kualitas audit memiliki nilai rhitung > rtabel sehingga variabel kualitas

audit dinyatakan Valid.

4.2.2.3 Hasil Uji Reliabilitas

Uji Realibilitas dilakukan setelah melakukan uji validitas terhadap

instrumen pernyataan dan hanya instrumen pernyataan yang dinyatakan

valid yang dapat diuji reliabilitas. Uji Reliabilitas dilakukan untuk

mengukur konsistensi alat pengukur untuk mengukur apa yang ingin diukur.

Pengujian realibilitas menggunakan koefisien Cronbach’s Alpha. Suatu

instrument dinyatakan reliabel jika Cronbach’s Alpha > 0,60.

Tabel 4.15 Audit Tenure 0,660 4 Reliabel

Ukuran KAP 0,607 4 Reliabel

Pengetahuan Auditor 0,928 5 Reliabel

Kualitas Audit 0,957 6 Reliabel

Sumber: Data primer diolah, 2016

Berdasarkan tabel 4.8 menunjukkan bahwa Cronbach’s Alpha atas

variabel peer review sebesar 0,806, variabel audit tenure sebesar 0,660, variabel

Ukuran KAP sebesar 0,607, variabel Pengalaman Auditor 0,875, variabel

Pengetahuan 0,928, variabel Kualitas Audit sebesar 0,957 sehingga dapat

disimpulkan bahwa pernyataan dalam kuisioner semua variabel ini reliabel karena

mempunyai nilai cronbach’s alpha lebih besar dari 0,6.

Hal ini menunjukkan bahwa setiap item pernyataan yang digunakan akan

mampu memperoleh data yang konsisten yang berarti bila pernyataan itu diajukan

kembali akan diperoleh jawaban yang relatif sama dengan jawaban sebelumnya.

4.2.3 Hasil Uji Asumsi Klasik 4.2.3.1 Hasil Uji Normalitas

Uji Normalitas dilakukan untuk mengetahui apakah variabel terikat dan

variabel bebas terdistribusi secara normal. Jika data instrument penelitian

terdistribusi secara normal maka telah memenuhi model regresi yang baik. Untuk

menguji normalitas data penelitian ini menggunakan Normal Probability Plot

yang membandingkan data distribusi kumulatif dari data sesungguhnya dengan

distribusi kumulatif dari data distribusi normal. Grafik Normal Probability Plot

yang berdistribusi normal menunjukkan pola atau titik – titik menyebar disekitar

Gambar 4.1

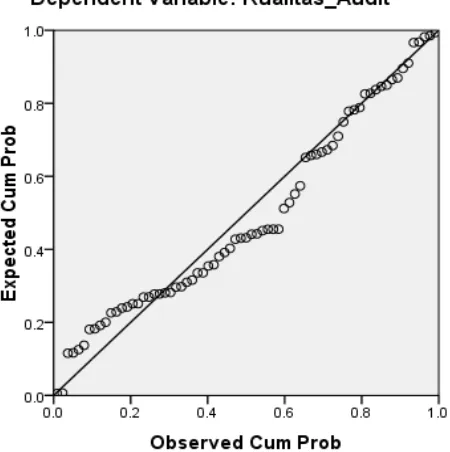

Normal Probability Plot

Berdasarkan Gambar 4.1 menunjukkan bahwa titik – titik atau pola

menyebar disekitar diagonal dan mengikuti diagonal tersebut sehingga data

penelitian telah terdistribusi normal dan juga telah memenuhi model regresi yang

baik.

4.2.3.2 Hasil Uji Multikolinearitas

Suatu model regresi yang baik selain data terdistribusi secara normal juga

tidak mengalami Multikolinearitas. Multikolinearitas merupakan korelasi antara

tidaknya multikolinearitas didalam regresi dapat dilihat dari nilai tolerance dan

nilai Variance Inflasing Factor (VIF). Kedua ukuran ini menunjukkan setiap

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Tolerance

mengukur variabilitas bebas yang tidak dapat dijelaskan oleh variabel bebas

lainnya. Model regresi yang bebas multikolinearitas adalah yang mempunyai VIF

<10 dan nilai tolerance > 0,1. Tabel berikut menyajikan hasil uji multikolinearitas.

Tabel 4.16

Hasil Uji Multikolinearitas

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constant) 7.998 1.238

Peer_Review .296 .177 .212 .976 1.025 Audit_Tenure .093 .037 .083 .947 1.056 Ukuran_KAP -.033 .043 -.027 .896 1.116 Pengalaman .315 .083 .408 .927 1.079 Pengetahuan .339 .097 .375 .969 1.032 a. Dependent Variable: Kualitas_Audit

Sumber: Data primer diolah, 2016

Berdasarkan tabel 4.16 dapat dilihat bahwa nilai VIF setiap variabel

dibawah 10 dan nilai tolerance setiap variabel lebih besar dari 0,1 sehingga tidak

terdapat hubungan atau korelasi antara satu variabel bebas dengan variabel bebas

lainnya. Dari tabel diatas dapat dinyatakan bahwa data penelitian tidak mengalami

multikolinearitas sehingga model regresi yang ada layak dipakai dalam

4.2.3.3 Hasil Uji Heterokesdatisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah nilai dalam model

regresi terjadi ketidaksamaan varians residual satu pengamatan ke pengamatan

yang lain (Ghozali,2005). Jika variance dari residual satu pengamatan ke

pengamatan lain berbeda, maka disebut heterokesdatisitas dan jika tetap disebut

homokesdatisitas. Model regresi yang layak dalam memprediksi kualitas audit

adalah model regresi yang tidak mengalami heterokesdatisitas.

Pengujian heterokesdatisitas dalam penelitian ini menggunakan grafik

scatter plot dengan melihat nilai prediksi dependen variabel (ZPRED) dengan

residunya (SRESID). Jika ada pola tertentu, seperti titik-titik yang membentuk

pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka

terjadi heteroskedasitas. Jika tidak ada pola yang jelas serta titik-titik menyebar

diatas dan dibawah angka pada sumbu Y maka terjadi homoskedastisitas

(Ghozali, 2005). Gambar berikut menampilkan pola titik – titik untuk mengetahui

Gambar 4.2

Scatter Plot Uji Heterokesdatisitas

Berdasarkan Grafik 4.2 menunjukkan pola titik – titik pada grafik scatter

plot tersebar secara acak dan tidak membentuk pola tertentu yang jelas serta

tersebar baik diatas maupun dibawah titik nol (0) pada sumbu Y. Hal ini berarti

pada model regresi penelitian ini tidak terjadi heterokesdatisitas, sehingga model

regresi layak dipakai untuk memprediksi Y.

4.3 Hasil Uji Regresi Linier Berganda

Analisis regresi linier berganda adalah metode statistik atau analisis yang

digunakan untuk menjelaskan atau memprediksi variabel dependen berdasarkan

dua atau lebih variabel independen (Erlina, 2011). Analisis ini digunakan untuk

mengetahui besarnya pengaruh variabel – variabel bebas (independen) yaitu peer

review, audit tenure, ukuran KAP, pengalaman dan pengetahuan auditor dalam

memprediksi variabel terikat (dependen) yaitu Kualitas Audit apabila variabel

independen mengalami kenaikan dan penurunan, juga untuk mengetahui arah

masing variabel independen berhubungan positif atau negatif. Adapun rumus

regresi linier berganda :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5...+e

Keterangan :

Y = Kualitas Audit

a = Konstanta

b1,b2,b3,b4, b5 = Koefisien

X1 = Peer Review

X2 = Audit Tenure

X3 = Ukuran KAP

X4 = Pengalaman Auditor

Tabel 4.17

Hasil Uji Regresi Linier Berganda

Model

Unstandardized Coefficients

Standardized Coefficients B Std. Error Beta 1 (Constant) 7.998 1.238

Peer_Review .296 .177 .212 Audit_Tenure .093 .037 .083 Ukuran_KAP -.033 .043 -.027 Pengalaman .315 .083 .408 Pengetahuan .339 .097 .375 a. Dependent Variable: Kualitas_Audit

Dari tabel 4.17 diatas maka persamaan regresi yang terbentuk dari uji ini

adalah

Y = 7.998 + 0,296 X1 + 0,093 X2 – 0,033 X3 + 0,315 X4 + 0,339 X5 + e

Persamaan diatas dapat diinterpretasikan sebagai berikut :

a. Nilai Konstanta yang diperoleh sebesar 7.998 artinya jika kualitas audit tidak

dipengaruhi oleh peer review , audit tenure, ukuran KAP, pengalaman auditor

dan pengetahuan auditor maka akan meningkatkan kualitas audit sebesar

7.998.

b. Nilai koefisien regresi variabel X1 (Peer Review) diperoleh sebesar 0,296

dengan arah koefisien positif, artinya jika peer review naik satu satuan, maka

akan meningkatkan kualitas audit sebesar 0,296 dengan syarat variabel lainnya

c. Nilai koefisien regresi variabel X2 (Audit Tenure) diperoleh sebesar 0,093

dengan arah koefisien positif, artinya jika audit tenure naik satu satuan, maka

akan meningkatkan ketepatan kualitas audit sebesar 0,093 dengan syarat

variabel lainnya konstan.

d. Nilai koefisien regresi variabel X3 (Ukuran KAP) diperoleh sebesar -0,033

dengan arah koefisien negatif, artinya jika Ukuran KAP naik satu satuan,

maka akan menurunkan ketepatan kualitas audit sebesar 0,033 dengan syarat

variabel lainnya konstan.

e. Nilai koefisien regresi variabel X4 (Pengalaman Auditor) diperoleh sebesar

0,315 dengan arah koefisien positif, artinya jika pengalaman auditor naik satu

satuan, maka akan menaikkan ketepatan kualitas audit sebesar 0,315 dengan

syarat variabel lainnya konstan.

f. Nilai koefisien regresi variabel X3 (Pengetahuan Auditor) diperoleh sebesar

0,339 dengan arah koefisien negatif, artinya jika pengetahuan auditor naik satu

satuan, maka akan menaikkan ketepatan kualitas audit sebesar 0,339 dengan

syarat variabel lainnya konstan.

Adapun besarnya pengaruh variabel bebas terhadap variabel terikat dapat

diketahui dengan melihat adjusted koefisien determinasi (adjusted R2). Adjusted

R2 merupakan koefisien determinasi yang disesuaikan dengan jumlah variabel

Tabel 4.18 Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate 1 .966a .934 .929 .598 a. Predictors: (Constant), Pengetahuan, Ukuran_KAP, Audit_Tenure, Pengalaman, Peer_Review

b. Dependent Variable: Kualitas_Audit

Dari tabel diatas, diperoleh adjusted R2 sebesar 0,929 artinya variasi peer

review, audit tenure, ukuran KAP, pengalaman auditor dan pengetahuan auditor

dapat menerangkan variabe terikatl kualitas audit sebesar 92,9 % dibulatkan

menjadi 93 % dan sisanya 7 % ditentukan oleh variasi lain diluar model penelitian

ini.

4.4 Hasil Uji Hipotesis

4.4.1 Hasil Uji Simultan (Uji F)

Uji F ini digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama (simultan) variable-variabel independen (bebas) terhadap

variable dependen (terikat). Kriteria pengujian yang digunakan adalah jika F

hitung > F tabel (n-k-1) maka Ho ditolak maka secara statistik data yang

digunakan membuktikan bahwa semua variabel independen berpengaruh

terhadap nilai variabel (Y). Jika F hitung < F tabel (n-k-1) maka Ho diterima

variabel independen tidak berpengaruh terhadap nilai variabel (Y). Untuk

melihat variabel independen berpengaruh secara signifikan dapat dilihat

dengan signifikansi setiap variabel independen dengan taraf signifikansi 5 %

atau 0,05. Jika signifikansi > 0,05 maka pengaruh variabel independen tidak

signifikan dan jika signifikansi < 0,05 maka pengaruh variabel independen

signifikan. Dari hasil penelitian didapatkan bahwa nilai F dan signifikansi

secara simultan adalah sebagai berikut:

Tabel 4.19

Hasil Uji Simultan (Uji F) ANOVAb

Model Sum of Squares Df Mean Square F Sig. 1 Regression 329.466 5 65.893 184.088 .000a

Residual 23.266 65 .358 Total 352.732 70

a. Predictors: (Constant), Pengetahuan, Ukuran_KAP, Audit_Tenure, Pengalaman, Peer_Review b. Dependent Variable: Kualitas_Audit

Berdasarkan tabel diatas nilai Ftabel sebesar 2,354 dengan menggunakan

tingkat keyakinan 95% dan tingkat segnifikan 0,05, df 1= jumlah variable – 1 = 6

-1 = 5 dan df 2 (n-k-1) atau 71-5-1 = 65, hasil diperoleh untuk Fhitung sebesar

184.088. Pada tabel 4.20 nilai F hitung < F tabel (184,088 > 3,340) maka Ho

ditolak artinya Peer Review, Audit Tenure, Ukuran KAP, Pengalaman Auditor,

Pengetahuan Auditor secara simultan berpengaruh signifikan terhadap kualitas

4.4.2 Hasil Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing – masing variabel

independen yaitu Peer Review, Audit Teure, Ukuran KAP, Pengalaman Auditor,

dan Pengetahuan Auditor terhadap variabel dependen yaitu Kualitas Audit. Uji t

dilakukan dengan membandingkan antara t hitung dengan t tabel dengan tingkat

signifikasi 5%. Kriteria pengujian yang digunakan adalah jika t hitung > t tabel

(n-k-1) maka Ho ditolak dan jika t hitung < t tabel (n-(n-k-1) maka Ho diterima. Nilai t

tabel dengan df = n – k – 1 = 65 maka nilai t tabel diperoleh sebesar 1,997 .

Selain itu uji t tersebut dapat pula dilihat dari besarnya probabilitas value

(p value) dibandingkan dengan 0,05 (Taraf signifikansi α = 5%). Adapun Kriteria

pengujian yang digunakan adalah Jika p value < 0,05 maka Ho ditolak dan jika p

value > 0,05 maka Ho diterima. Dari hasil penelitian, didapatkan bahwa koefisien

regresi, nilai t dan signifikansi secara parsial adalah sebagai berikut:

Tabel 4.20 Hasil Uji Parsial (uji t)

Coefficientsa a. Dependent Variable: Kualitas_Audit