LAMPIRAN 1

Kuesioner Penelitian Dan

Distribusi Kuesioner

1.

KUESIONER

DAFTAR PERTANYAAN

ANALISIS PENGARUH

PEER REVIEW, AUDIT TENURE,

UKURAN KAP

DAN KOMPETENSI AUDITOR TERHADAP KUALITAS AUDIT PADA

KAP DI MEDAN

A.

DATA DEMOGRAFIS

1.

Nama Kantor Akuntan Publik ...

2.

Jabatan/posisi Anda pada KAP saat ini

a.

Partner

c. Auditor Junior

b.

Auditor Senior d. Lain – lain (Sebutkan) ...

3.

Lama pengalaman kerja di bidang audit sampai saat ini :

...tahun...bulan

4.

Keahlian khusus yang Anda miliki saat ini disamping :

a.

Analisis sistem

C. Konsultan Manajemen

b.

Konsultan pajak

d. Lain – lain (sebutkan) ...

5.

Lama Anda menekuni keahlian tersebut : ...tahun ...bulan

6.

Tingkat Pendidikan formal Anda

a.

Pendidikan Pra Sarjana (setingkat D3, jika ada)

Program/bidang studi (akuntansi/manajemen, dll)

b.

Pendidikan Sarjana (S1), gelar (misal : Drs, SE, dll)

Program/bidang studi (akuntansi/manajemen, dll)

c.

Pendidikan Strata (S2), gelar (misal : Msi, MM, dll)

Program/bidang studi (akuntansi/manajemen, dll)

d.

Pendidikan Strata (S3)

e.

Program/bidang studi (akuntansi/manajemen, dll)

7.

Apakah Anda mempunyai sertifikat/gelar professional lain yang

menunjang bidang keahlian (selain akuntan publik)

a.

Ya, Sebutkan...

B.

Pertanyaan Mengenai Pendapat Auditor

Bapak/Ibu/Sdr/i dimohon untuk memberikan tanggapan yang

sesuai atas pertanyaan – pertanyaan berikut dengan memilih skor yang

tersedia dengan cara diceklis (

√

) dan disilang (x) untuk jawaban pilihan ganda

. Jika menurut Bapak/Ibu/Sdr/i tidak ada jawaban yang tepat, maka jawaban

dapat diberikan pada pilihan yang paling mendekati. Skor jawaban dapat

diberikan pada pilihan yang paling mendekati. Skor jawaban adalah sebagai

berikut :

Skor 1 : Sangat Tidak Setuju (STS)

Skor 2 : Tidak Setuju (TS)

Skor 3 : Netral (N)

Skor 4 : Setuju (S)

Skor 5 : Sangat Setuju (SS)

Instrumen Ukuran KAP

1.

Jumlah Auditor di KAP Anda sebanyak:

a.

1 - 50 orang

b.

51 - 60 orang

c.

61 - 80 orang

d.

81 - 100 orang

e.

Lebih dari 100 orang

2.

Jumlah rekan di KAP Anda sebanyak:

a.

1 - 2 orang

b.

3 - 4 orang

c.

5 - 6 orang

d.

7 - 10 orang

e.

Lebih dari 10 orang

3.

Jumlah Cabang KAP Anda sebanyak :

a.

Tidak ada

b.

1 - 2 cabang

c.

3 - 4 cabang

d.

5 - 6 cabang

e.

Lebih dari 6 cabang

4.

Selama 5 tahun terakhir, jumlah klien yang diaudit oleh KAP Anda Sebanyak:

a.

1 - 25 klien

b.

26 - 100 klien

c.

101 - 200 klien

5.

Selama 5 tahun terakhir, KAP Anda menghasilkan rata – rata total pendapatan

tahunan sebesar :

a.

Kurang dari 1 miliar Rupiah

b.

1 miliar - kurang dari 10 miliar

c.

10 miliar - kurang dari 50 milliar

d.

50 miliar - kurang dari 100 miliar rupiah

e.

100 miliar rupiah

Instrumen

Audit Tenure

6

Apakah KAP Anda mempunyai periode perikatan audit dengan klien yang

sama secara berkelanjutan selama ?

a.

Lebih dari 10 tahun

b.

8 – 9 tahun

c.

6 – 7 tahun

d.

4 – 5 tahun

e.

1 – 3 tahun

7.

Apakah KAP Anda mempunyai

Partner

yang bertindak sebagai penandatangan

laporan auditor pada klien yang sama selama ?

a.

Lebih dari 10 tahun

b.

8 – 9 tahun

c.

6 – 7 tahun

d.

4 – 5 tahun

e.

1 – 3 tahun

8.

Apakah KAP anda mempunyai sebuah tim auditor yang melakukan audit pada klien

yang sama secara berkelanjutan ?:

A.

Lebih dari 10 tahun (LT)

B.

8 – 9 tahun (MT)

C.

6 – 7 tahun (MT)

D.

4 – 5 tahun (MT)

E.

1 – 3 tahun (ST)

pada klien yang sama secara berkelanjutan ?:

10.

Banyak klien sudah saya audit,

sehingga audit yang saya lakukan

lebih baik

11.

Walaupun sekarang jumlah klien saya

banyak, audit yang saya lakukan

belum tentu lebih baik dari

sebelumnya.

12.

Jika saya pernah mengaudit klien

perusahaan besar, maka saya dapat

melakukan audit lebih baik

13.

Saya pernah mengaudit perusahaan

yang telah

go public

, sehingga saya

dapat mengaudit perusahaan yang

belum

go public

lebih baik.

14.

Saya terbiasa mengaudit perusahaan

yang belum go public, sehingga belum

tentu dapat menyadari kesalahan pada

perusahaan yang telah

go public

.

Instrumen Pengetahuan

15.

Setiap akuntan publik harus

memahami dan melaksanakan jasa

profesionalnya sesuai dengan Standar

Akuntan Keuangan (SAK) dan

Standar Profesional Akuntan Publik

(SPAP) yang relevan.

saya perlu memahami kondisi

perusahaan klien.

17.

Untuk melakukan audit yang baik,saya

membutuhkan pengetahuan yang

diperoleh dari tingkat pendidikan

formal.

18.

Selain pendidikan formal, untuk

melakukan audit, saya tidak

membutuhkan pengetahuan yang

diperoleh dari kursus dan pelatihan

khususnya dibidang audit.

19.

Keahlian khusus yang saya miliki

dapat mendukung proses audit yang

saya lakukan

Instrumen

Peer Review

20.

Saya tidak membutuhkan telah dari

klien seprofesi (sesama auditor) dalam

tim untuk menilai prosedur audit yang

telah saya lakukan.

21.

Saya bersikap jujur untuk menghindari

penilaian kurang dari rekan seprofesi

(sesama auditor) dalam tim.

Instrumen Kualitas Audit

22.

Kompensasi yang besar yang saya

terima mempengaruhi saya dalam

melaporkan kesalahan klien

23.

Pemahaman terhadap sistem informasi

akuntansi klien dapat menjadikan

pelaporan audit lebih baik.

24.

Saya mempunyai komitmen yang kuat

25.

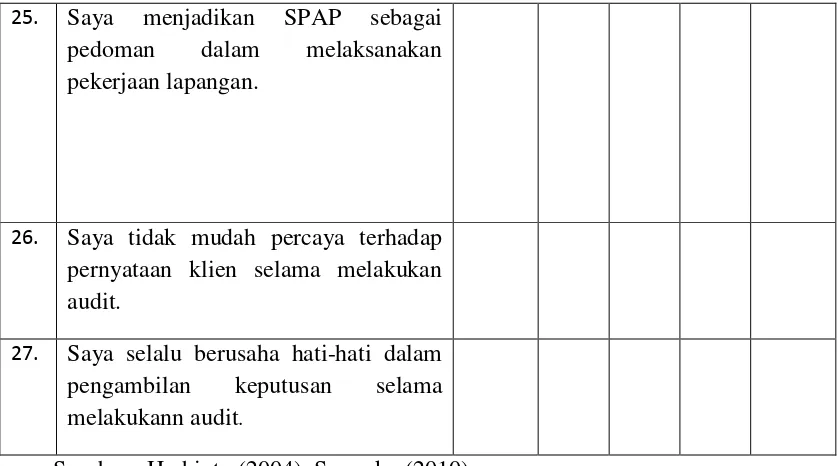

Saya menjadikan SPAP sebagai

pedoman dalam melaksanakan

pekerjaan lapangan.

26.

Saya tidak mudah percaya terhadap

pernyataan klien selama melakukan

audit.

27.

Saya selalu berusaha hati-hati dalam

pengambilan keputusan selama

melakukann audit

.

Sumber : Harhinto (2004), Sarwoko (2010)

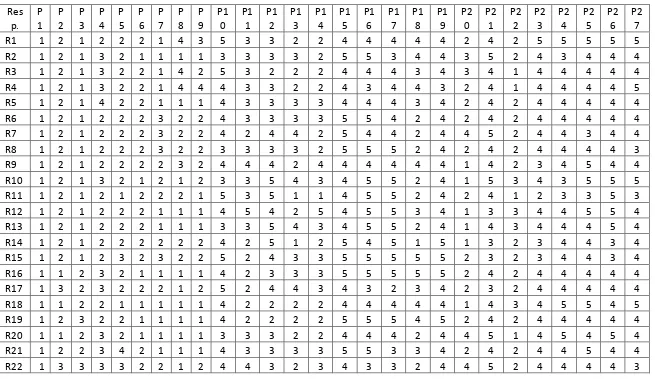

2.

Distribusi Kuesioner

TABEL DISTRIBUSI KUESIONER

No.

NAMA KAP

7

KAP Fachruddin & Mahyuddin

4

8

KAP Drs. Hadiawan

-

(Cabang)

10 KAP Joachim Poltak Lian Michel & Rekan

(Cabang)

5

11 KAP Drs. Johan Malonda Mustika & Rekan

Cabang)

5

12 KAP Drs. Katio & Rekan

5

13

KAP Liasta, Nirwan, Syafruddin & Rekan

(Cabang)

2

14 KAP Drs. Meilina Pangaribuan

1

15 KAP Kanaka Puradireja & Rekan

5

16 KAP Sabar Setia

-

17 KAP Drs. Selamat Sinuraya & Rekan

3

18

KAP Drs. Syahrun Batubara

5

19 KAP Drs. Syamsul Bahri, MM. Ak & Rekan

17

20 KAP Drs. Tarmizi Taher

2

21 KAP Dr. Wagimin Sendjaja, Ak, CA ,CPA

6

LAMPIRAN 2

LAMPIRAN 3

3.

Uji Validitas dan Reliabilitas

3.1

Uji Validitas dan Realibilitas

Peer Review

Correlations

a. Listwise deletion based on all variables in the procedure.Skor_Total Pearson Correlation .945** .884** 1 Sig. (2-tailed) .000 .000

N 71 71 71

**. Correlation is significant at the 0.01 level (2-tailed).

Reliability Statistics

Cronbach's

3.2

Uji Validitas Dan Reliabilitas

Audit Tenure

Correlations

Correlations

Pernyataan 1 Pernyataan 2 Pernyataan 3 Pernyataan 4 Skor_Total Pernyataan 1 Pearson Correlation 1 .182 .332** .365** .574**

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Reliabilitas

a. Listwise deletion based on all variables in the procedure.Reliability Statistics

Cronbach's

3.3

Uji Validitas dan Reliabilitas Ukuran KAP

a. Cannot be computed because at least one of the variables is constant. **. Correlation is significant at the 0.01 level (2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Reliability

a. Listwise deletion based on all variables in the procedure.Reliability Statistics

Cronbach's

3.4

Uji Validitas Dan Realibilitas Pengalaman Auditor

**. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

N %

Cases Valid 71 100.0 Excludeda

Total 71 100.0

a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

3.5

Uji Validitas Dan Reliabilitas Pengetahuan Auditor

**. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

N %

Cases Valid 71 100.0 Excludeda

Total 71 100.0 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

3.6

Uji Validitas Dan Reliabilitas Kualitas Audit

Reliability

Case Processing Summary

N %

Cases Valid 71 100.0 Excludeda

Total 71 100.0 a. Listwise deletion based on all variables in the procedure.

Reliability Statistics

Cronbach's

LAMPIRAN 4

3.1 Uji Normalitas

Charts

One-Sample Kolmogorov-Smirnov Test

Peer_Review Audit_Tenure Ukuran_KAP Pengalaman Kualitas_Audit Pengetahuan

N 71 71 71 71 71 71

Normal Parametersa

Mean 6.35 6.24 6.86 17.59 20.25 22.62

Std. Deviation 1.604 1.996 1.846 2.906 2.247 2.245 Most Extreme

Differences

Absolute .157 .163 .157 .112 .178 .192

Positive .157 .163 .157 .092 .178 .192 Negative -.083 -.130 -.083 -.112 -.129 -.140

Kolmogorov-Smirnov Z 1.107 1.150 1.107 .791 1.259 1.357 Asymp. Sig. (2-tailed) .173 .142 .173 .559 .084 .050

Grafik P-P Plot

3.3 Uji Regresi Berganda

Variables Entered/Removedb

Model Variables Entered

Variables

Removed Method

1 Pengetahuan_1, Audit_Tenure, Pengalaman, Peer_Review, Ukuran_KAPa

. Enter

a. All requested variables entered.

b. Dependent Variable: Kualitas_Audit

Model Summaryb

a. Predictors: (Constant), Pengetahuan, Ukuran_KAP, Audit_Tenure, Pengalaman, Peer_Review

b. Dependent Variable: Kualitas_Audit

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 329.466 5 65.893 184.088 .000a

Residual 23.266 65 .358

Total 352.732 70

a. Predictors: (Constant), Pengetahuan, Ukuran_KAP, Audit_Tenure, Pengalaman, Peer_Review

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 7.998 1.238 6.460 .000

Peer_Review .296 .177 .212 1.673 .099

Audit_Tenure .093 .037 .083 2.512 .014

Ukuran_KAP -.033 .043 -.027 -.766 .447

Pengalaman .315 .083 .408 3.799 .000

Pengetahuan .339 .097 .375 3.500 .001