SKRIPSI

ANALISIS FAKTOR-FARTOR YANG MEMPENGARUHI OPINI AUDIT

GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

ULFA FATMALA HASIBUAN 100503021

PROGRAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan bahwa sesungguhnya

bahwa skripsi saya yang berjudul “ ANALISIS FAKTOR-FARTOR YANG

MEMPENGARUHI OPINI AUDIT GOING CONCERN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah

benar hasil karya tulis saya sendiri disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada fakultas ekonomi Universitas Sumatera

Utara

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan /atau

dituliskan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan

ilmiah.

Apabila dikemudian hari diketemukan adanya kecurangan dan plagiat

dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Juli 2014 Yang membuat pernyataan,

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas audit, opini audit tahun sebelumnya, kondisi keuangan perusahaan, leverage dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur terbuka (Tbk). Variabel independen penelitian ini adalah kualitas audit, opini audit tahun sebelumnya, kondisi keuangan perusahaan, leverage, dan ukuran perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2010 - 2012 dengan jumlah anggota populasi sebanyak 138 perusahaan. Teknik pengambilan sampel menggunakan teknik purposive sampling diperoleh 23 perusahaan sampel dengan 69 data observasi sebagai unit analisis (23 x 3 tahun). Pengujian atas hipotesis penelitian dilakukan dengan uji regresi logisitk.

Berdasarkan hasil uji hipotesis dengan regresi logistik dinyatakan bahwa variabel (1) kualitas audit tidak berpengaruh secara signifikan terhadap opini audit going concern kearah negatif, Opini audit tahun sebelumnya tidak berpengaruh secara signifikan terhadap opini audit going concern kearah positif (3) kondisi keunangan perusahaan tidak berpengaruh signifikan terhadap opini going concern kearah negatif, (4) variabel leverage tidak berpengaruh secara signifikan terhadap opini audit going concern kearah positif dan ukuran perusahan tidak berpengaruh signifikan terhadap opini going concern kearah positif. (6) kualitas audit, opini audit tahun sebelumnya, kondsi keuangan, leverage, dan ukuran perusahaan secara bersama-sama tidak berpengaruh secara signifikan terhadap opini audit

going concern

ABSTRACT

The purpose of this study was to determine the effect of audit quality, audit opinion the previous year, financial condition, leverage and company size on the going concern audit opinion on the company opened manufacturing (Tbk). The independent variable of this study is the quality of the audit, audit opinion the previous year, the financial condition of companies, leverage, and company size. The population used in this study were manufacturing companies listed on the Stock Exchange in 2010 - 2012 with the number of members of the population of 138 firms. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 23 companies with 69 sample data observations as the unit of analysis (23 x 3 years). Testing of hypothesis testing research conducted with regression test logistic.

Based on the results of hypothesis testing with logistic regression revealed that variables (1) audit quality does not significantly affect the going concern audit opinion with a negative direct. (2) audit opinion the previous year not significantly affect the going concern audit opinion with a positive direct.(3) financial condition not significantly affect the going concern audit opinion with a negative direct. (4) leverage not significantly affect the going concern audit opinion with a positive direct. (5) company size not significantly affect the going concern audit opinion with a positive direct. (6) audit quality, audit opinion the previous year, financial condition, leverage and company size together does not significantly affect the going concern audit opinion.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah memberikan

nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Analisis Faktor-faktor yang Mempengaruhi Opini Audit Going Concern

Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” ini

dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana

Ekonomi dari Program S1-Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan bimbingan,

saran, dukungan, serta do’a dari berbagai pihak selama penulisan skripsi ini.

Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai

Muhammad Yamin Hasibuan, SE dan Rukiah Bidasari Tambuse yang senantiasa

melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung

penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis

menyampaikan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.,Ak., CA Selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku ketua

Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM.,Ak selaku

sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak.

selaku Ketua Program Studi S1 Akuntansi serta Sekretaris Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM.,Ak selaku Dosen Pembimbing. Terima kasih

atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama

proses penyusunan dan penyelesaian skripsi ini.

5. Bapak Drs. Sucipto, MM, Ak selaku Dosen Pembanding/ Penguji membantu

penulis dalam memberikan saran dan kritik yang membangun demi

kesempurnaan skripsi ini

6. Buat adikku tersayang Novita Yanti Hasibuan dan Bobby Al-vaet Hasibuan

yang selalu memberikan doa, Buat yang terkasih Imran Rahmadi dan

sahabat- sahabatku Riri Noviyanti, Winda Pratiwi, Shabrina Tri Asti, Rania

Oktavia Nasda, Laila Azmi, Vicky, Ridho, Ainun,terima kasih buat doa,

bantuan, dan dukungannya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, penulis mengharapkan kritikan dan saran yang membangun demi

kesempurnaan skripsi ini.

Medan, juli 2014 Penulis,

DAFTAR ISI

PERNYATAAN……… i

ABSTRAK……….... .. ii

ABSTRACT………. .. iii

KATA PENGANTAR……….... .. iv

DAFTAR ISI………. vi

DAFTAR TABEL……….………. .. ix

DAFTAR GAMBAR……….………... x

DAFTAR LAMPIRAN………....… xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah……….………. 1

1.2 Rumusan Masalah………..……….. 7

1.3 Tujuan penelitian……….……….…….….…. 8

1.4 Manfaat penelitian……….……….…. 8

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori……….…... 10

2.1.1 Auditing……….….. 10

2.2 Opini Audit Going Concern………... 13

2.2.1 Pengertian Opini Audit Going Concern………….…... 13

2.2.2 Faktor yang mempengaruhi auditor dalam menerbitan Opini audit going concern……….…….. 14

2.2.3 Contoh laporan auditor independen dengan tidak memberikan pendapat dan wajar dengan pengecualian dari going concern……….………... 16

2.3 Faktor yang mempengaruhi opini audit going concern... 19

2.3.1 Kualitas audit……….……….………. 19

2.3.2 Opini audit sebelumnya……….…..………… 20

2.3.3 Kondisi keuangan ……….……….. 20

2.3.4 Leverage ………..………... 22

2.3.5 Ukuran perusahaan………..……….... 22

2.4 Tinjauan penelitian terdahulu……….………... 23

2.5 Kerangka konseptual dan hipotesis……...………..…………... 27

2.5.1 Kerangka konseptual……….………... 27

2.5.2 Hipotesis penelitian……….. 29

BAB III METODE PENELITIAN 3.1 Jenis penelitian………...….…….……… 30

3.2 Populasi dan sampel penelitia……….……. 30

3.3 Jenis dan sumber data……….………….. 35

3.4 Teknik pengumpulan data……… 35

3.6 Metode analisis data………... 38

3.6.1 Pengujian data ………..…….. 38

3.6.1.1 Uji asumsi klasik……….……… 38

3.6.1.1.1 Uji Multikolonieritas….………….….. 38

3.6.1.2 Menguji model fit……….... 39

3.6.1.3 Menguji kelayakan regresi……….. 39

3.6.2 Pengujian hipotesis………..………… 40

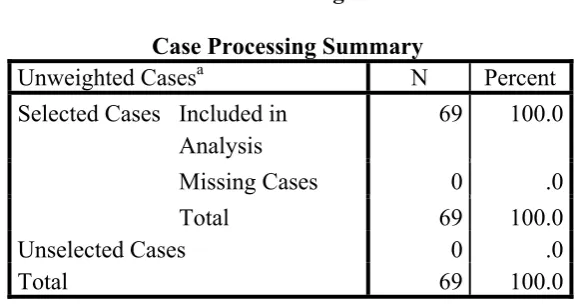

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian……… 42

4.2 Analisis Hasil Penelitian……….. 46

4.2.1 Uji Data……… 46

4.2.1.1 Uji Multikolonieritas……… 46

4.2.1.2 menguji model fit………. 47

4.2.1.3 menguji Kelayakan model regresi……… 49

4.2.1.4 Hasil Pengujian Hipotesis………. 50

4.3 Pembahasan Hasil Penelitian………. 56

4.3.1 Hipotesis kualitas audit terhadap opini audit going concern 57 4.3.2 Hipotesis opini audit tahun sebelumnya terhadap opini audit going concern………..………... 57

4.3.3 Hipotesis Kondisi keuangan terhadap opini audit going concern………. 58

4.3.4 Hipotesis leverage terhadap opini audit going concern 58 4.3.5 Hipotesis Ukuran perusahaan audit terhadap opini audit going concern……….. 59

4.4 Uji Signifikan model secara simultan………. 60

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan……….. 61

5.2 Keterbatasan Penelitian……… 62

5.3 Saran………. 63

DAFTAR PUSTAKA………. 65

LAMPIRAN……….… 67

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan penelitian terdahulu………..………… 23

Tabel 3.1 Daftar Populasi……...………. 31

Tabel 3.2 Hasil Seleksi Sampel………….……….. 35

Tabel 3.3 Identifikasi variabel penelitian………. 37

Tabel 4.1 sampel penelitian………. 42

Tabel 4.2 Hasil Uji Multikolinieritas……… 46

Tabel 4.3 Nilai -2 Likelihood (-2 LL Awal)……….. 47

Tabel 4.4 Nilai -2 Likelihood (-2 LL Akhir)……….. 48

Tabel 4.5 Hosmer and Lemeshow………. 49

Tabel 4.6 Contigency Table for Hormer and Lemeshow Test…… 50

Tabel 4.7 Ikhtisar Pengolahan Data………... 51

Tabel 4.8 Model Summary……… 52

Tabel 4.9 Matriks Klasifikasi………. 53

Tabel 4.10 Hasil Uji Koefisien Regresi……… 54

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 proses seleksi sampel……… 44

Lampiran 2 opini audit going concern……….…… 48

Beserta contoh laporan auditor independen untuk perusahaan going concern dan perusahaan yang non going concern Lampiran 3 kualitas audit……… 49

Lampiran 4 opini audit tahun sebelumnya………...………… 50

Lampiran 5 kondisi keuangan……….…. 51

Lampiran 6 leverage... 52

Lampiran 7 ukuran perusahaan………... 53

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas audit, opini audit tahun sebelumnya, kondisi keuangan perusahaan, leverage dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur terbuka (Tbk). Variabel independen penelitian ini adalah kualitas audit, opini audit tahun sebelumnya, kondisi keuangan perusahaan, leverage, dan ukuran perusahaan. Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2010 - 2012 dengan jumlah anggota populasi sebanyak 138 perusahaan. Teknik pengambilan sampel menggunakan teknik purposive sampling diperoleh 23 perusahaan sampel dengan 69 data observasi sebagai unit analisis (23 x 3 tahun). Pengujian atas hipotesis penelitian dilakukan dengan uji regresi logisitk.

Berdasarkan hasil uji hipotesis dengan regresi logistik dinyatakan bahwa variabel (1) kualitas audit tidak berpengaruh secara signifikan terhadap opini audit going concern kearah negatif, Opini audit tahun sebelumnya tidak berpengaruh secara signifikan terhadap opini audit going concern kearah positif (3) kondisi keunangan perusahaan tidak berpengaruh signifikan terhadap opini going concern kearah negatif, (4) variabel leverage tidak berpengaruh secara signifikan terhadap opini audit going concern kearah positif dan ukuran perusahan tidak berpengaruh signifikan terhadap opini going concern kearah positif. (6) kualitas audit, opini audit tahun sebelumnya, kondsi keuangan, leverage, dan ukuran perusahaan secara bersama-sama tidak berpengaruh secara signifikan terhadap opini audit

going concern

ABSTRACT

The purpose of this study was to determine the effect of audit quality, audit opinion the previous year, financial condition, leverage and company size on the going concern audit opinion on the company opened manufacturing (Tbk). The independent variable of this study is the quality of the audit, audit opinion the previous year, the financial condition of companies, leverage, and company size. The population used in this study were manufacturing companies listed on the Stock Exchange in 2010 - 2012 with the number of members of the population of 138 firms. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 23 companies with 69 sample data observations as the unit of analysis (23 x 3 years). Testing of hypothesis testing research conducted with regression test logistic.

Based on the results of hypothesis testing with logistic regression revealed that variables (1) audit quality does not significantly affect the going concern audit opinion with a negative direct. (2) audit opinion the previous year not significantly affect the going concern audit opinion with a positive direct.(3) financial condition not significantly affect the going concern audit opinion with a negative direct. (4) leverage not significantly affect the going concern audit opinion with a positive direct. (5) company size not significantly affect the going concern audit opinion with a positive direct. (6) audit quality, audit opinion the previous year, financial condition, leverage and company size together does not significantly affect the going concern audit opinion.

BAB I

PENDAHULUAN

1.1 Latar belakang

Tujuan didirikannya suatu entitas atau perusahaan selain untuk

memperoleh laba ada juga tujuan serta tanggung jawab besar yang harus

dibebankan oleh perusahaan. Tanggung jawab besar tersebut adalah

mempertahankan eksistensi usaha dan mempertahankan kelangsungan

usaha (going concern). Salah satu cara untuk mempertahankan

kelangsungan hidup usaha selalu dihubungkan dengan kemampuan

manajemen dalam mengelola perusahaan. Ketika perusahaan mengalami

permasalahan kondisi keuangan maka kegiatan oprasional perusahaan

akan terganggu dan akhirnya berdampak pada tingginya resiko yang

akan dihadapi oleh perusahaan dalam mempertahankan kelangsungan

usahanya dimasa yang mendatang. Auditor dapat memberikan opini

going concern untuk mengukur kelangsungan hidup perusahaan.

Perusahaan harus menyiapkan laporan keuangan yang nantinya akan di

audit. Setyarno et.al. (2006), menyatakan bahwa auditor dalam

menerbitkan opini audit going concern akan mempertimbangkan opini

audit going concern yang diterima oleh auditee pada tahun sebelumnya.

Disamping itu ukuran perusahaan dan leverage juga berpengaruh

terhadap penerimaan opini audit going concern, karena mencerminkan

menghasilkan laba yang positif atau negatif. Selain itu auditor juga

bertanggungjawab untuk menilai apakah terdapat kesangsian besar

terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya (going concern) dalam periode waktu yang

pantas tidak lebih dari satu tahun sejak tanggal laporan audit. Standar

Profesional Akuntan Publik (SPAP Seksi 341, Ikatan Akuntan

Indonesia, IAI, 2001). Weiss (2002) dalam putri (2011), menemukan

bahwa dari 228 perusahaan publik yang mengalami kebangkrutan,

Enron dan 95 perusahaan lainnya menerima opini wajar tanpa

pengecualian pada tahun sebelum terjadinya kebangkrutan. Fakta ini

memunculkan pertanyaan mengapa perusahaan yang dinyatakan

mendapat opini wajar tanpa pengecualian bisa berhenti beroperasi.

Masalah timbul ketika banyak terjadi kesalahan opini yang

dibuat oleh auditor menyangkut opini going concern. Para pemakai

laporan keuangan berpikir bahwa pengeluaran opini audit going concern

ini sebagai prediksi kebangkrutan suatu perusahaan. Banyak auditor

yang mengalami dilema antara moral dan etika dalam memberikan opini

going concern, karena sulit untuk memprediksi kelangsungan hidup

sebuah perusahaan. Auditor dituntut profesional dan mentaati ketentuan

audit sesuai dengan prinsip audit agar tidak timbul kesalahan dalam

menentukan kelangsungan hidup perusahaan klien. Beberapa

penyebabnya antara lain, pertama, masalah self fulfilling prophecy yang

yang muncul ketika auditor khawatir apabila opini going concern yang

dikeluarkan dapat mempercepat kegagalan perusahaan yang bermasalah

karena para pemakai laporan keuangan akan mengambil kembali

investasi dan tidak akan ada investor yang akan berinvestasi pada

perusahaan yang akan menerima status going concer.

Reputasi sebuah kantor akuntan publik dipertaruhkan ketika opini yang

diberikan ternyata tidak sesuai dengan kondisi perusahaan yang

sesungguhnya. Auditor harus memiliki keberanian untuk

mengungkapkan kelangsungan hidup (going concern) perusahaan klien.

Pengungkapan going concern seharusnya diberikan oleh auditor dan

dimasukkan dalam Laporan Auditor Independen. Auditor bertanggung

jawab mengevaluasi apakah terdapat kesangsian besar terhadap

kemampuan entitas dalam mempertahankan kelangsungan hidupnya

dalam periode waktu yang pantas.

Fenomena yang terjadi di lapangan menunjukkan banyak

perusahaan go public menerima opini audit going concern. Pengeluaran

opini audit going concern ini sangat berguna bagi para pemakai laporan

keuangan untuk membuat keputusan yang tepat dalam berinvestasi,

karena ketika seorang investor akan melakukan investasi ia perlu untuk

mengetahui kondisi keuangan perusahaan terutama yang menyangkut

tentang kelangsungan hidup perusahaan tersebut Santosa, Wedari

opini going concern kepada auditee, yaitu keadaan dimana perusahaan

yang tidak sehat namun menerima pendapat wajar tanpa pengecualian

(unqualified). Kesalahan dalam memberikan opini audit akan berakibat

fatal bagi para pemakai laporan keuangan tersebut. Hal ini berarti,

menuntut auditor untuk lebih mewaspadai hal-hal potensial yang dapat

mengganggu kelangsungan hidup suatu perusahaan. Inilah alasan

mengapa auditor turut bertanggung jawab atas kelangsungan hidup

suatu perusahaan meskipun dalam batas waktu tertentu yaitu satu tahun

sejak tanggal penerbitan laporan auditor (IAI, 2001: SA Seksi 341.1

paragraf 2).

Going concern adalah kemampuan perusahaan dalam

mempertahankan kelangsungan hidupnya selama periode waktu pantas,

yaitu tidak melebihi dari satu tahun sejak laporan keuangan auditan

(IAI, 2001: SA Seksi 341,1 paragraf 2) menurut Harahap (2011) Going

Concern adalah perusahaan yang dilaporkan akan terus beroprasi

dimasa-masa yang akan datang, tidak ada sama sekali asumsi bahwa

perusahaan atau usaha ini akan bubar, yang menjadi fokus bukan

keterus menerusnya, tapi perinsip ini menjadi dasar bagi kewajaran

nilai yang dicantumkan dalam informasi keuangan.

Kebutuhan akan Audit Laporan Keuangan Statement of

Financial Accounting Concets (Pernyataan Konsep Akuntansi Keuangan

reliabilitas merupakan dua kualifikasi utama yang membuat informasi

akuntansi dapat berguna bagi pengambilan keputusan.pengguna laporan

keuangan melihat adanya adanya keyakinan bahwa kedua hal tersebut di

atas telah dipenuhi sebagaimana tercantum dalam laporan auditor

independen (Boynton: 2002: 53)

Dalam laporan keuangan tahunan, opini going concern diberikan

setelah paragraf pendapat. Laporan keuangan konsolidasi terlampir

disusun dengan anggapan bahwa perusahaan akan melanjutkan

operasinya sebagai entitas yang berkemampuan untuk mempertahankan

kelangsungan hidup perusahaan (going concern). Catatan atas laporan

keuangan konsolidasi berisi pengungkapan dampak kondisi ekonomi

terhadap perusahaan, serta tindakan yang ditempuh dan rencana yang

dibuat oleh manajemen untuk menghadapi kondisi tersebut. Kondisi

ekonomi tersebut telah mempengaruhi kondisi sosial dan politik yang

menyebabkan sulitnya suatu entitas melakukan kegiatan usahannya,

sehingga beban produksi semakin meningkat dan penjualan terus

mengalami penurunan.

Penelitian ini merupakan pengembangan dan replikasi dari penelitian

setyarno dkk (2006), Arga (2007), putri (2011), purba(2011) . Peneliti

yang dilakukan oleh setyarno dkk (2006) dengan menggunakan empat

variabel independen yaitu: Kualitas Audit, Kondisi Keuangan Perusahaan,

Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan menyatakan

sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going

concern. Penelitian yang dilakukan oleh Arga (2007) dengan

menggunakan lima variabel independen yaitu: Kualitas Audit, Kondisi

Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan

Perusahaan, dan Ukuran Perusahaan menyatakan bahwa hanya opini audit

tahun sebelumnya yang positif berpengaruh terhadap opini audit going

concern. Penelitian yang dilakukan oleh putri (2011) dengan

menggunakan lima variabel independen yaitu: kualitas audit, Kondisi

Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,Pertumbuhan

Perusahaan dan ukuran perusahaan. Menyatakan kualitas auditdan opini

audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going

concern. Penelitian yang dilakukan oleh purba (2011) dengan

menggunakan enam variabel independen yaitu kondisi keuangan

perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan,

ukuran perusahaan, reputasi auditor, dan leverage. kondisi keuangan

perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan,

ukuran perusahaan, reputasi auditor, dan leverage) secara simultan

berpengaruh signifikan terhadap pengungkapan going concern

Secara parsial opini audit tahun sebelumnya berpengaruh signifikan

terhadap pengungkapan going concern.

Hasil penelitian diatas memotivasi peneliti untuk melakukan penelitian

lanjutan dengan variabel yang sama mengenai faktor yang berpengaruh

penelitian ini, peneliti menggunakan variabel kualitas audit, opini audit

sebelumnya, kondisi keuangan perusahaan, leverange dan ukuran

perusahaan dengan populasi perusahaan manufaktur terbuka (Tbk) tahun

2010-2012. Hasil penelitian dilaporkan dalam bentuk skripsi dengan judul

“Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Dari latar belakang masalah yang diuraikan diatas penulis

merumuskan masalah sebagai berikut :

1. apakah kualitas audit, opini audit sebelumnya, kondisi

keuangan,leverage, danukuran perusahaanberpengaruh secara

parsial terhadap opini audit going concern pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia?

2. “apakah kualitas audit, opini audit sebelumnya, kondisi

keuangan,leverage, danukuran perusahaanberpengaruh secara

simultan terhadap opini audit going concern pada perusahaan

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. untuk mengetahui pengaruh secara parsial kualitas audit, opini

audit sebelumnya, kondisi keuangan perusahaan,leverage dan

ukuran perusahaan terhadap opini audit going concern pada

perusahaan manufaktur yang terdaftar di bursa efek indonesia

2. untuk mengetahui pengaruh secara simultan kualitas audit,

opini audit sebelumnya, kondisi keuangan perusahaan,leverage

dan ukuran perusahaan terhadap opini audit going concern

pada perusahaan manufaktur yang terdaftar di bursa efek

indonesia

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut.

1. Bagi Investor, yaitu dapat digunakan sebagai masukan bagi investor yang

ingin berinvestasi, agar mempunyai bahan pertimbangan dalam

menetapkan keputusan berinvestasi, sehingga apabila investor mengetahui

perusahaan memiliki prospek bagus untuk masa yang akan datang maka

investor akan menginvestasikan dananya dan mengharapkan deviden dari

perusahaan yang diinvestasikannya.

2. Bagi Peneliti, yaitu dapat digunakan menambah pengetahuan peneliti dan

dapat lebih mengetahui faktor-faktor (kualitas audit, opini audit tahun

mempengaruhi opini audit going concern perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Bagi Penelitian selanjutnya, yaitu hasil dari penelitian diharapkan dapat

menambah pengetahuan para pembaca maupun sebagai bahan referensi

atau bahan pertimbangan dalam penelitian selanjutnya dan sebagai

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Teori agensi, menggambarkan hubungan agensi sebagai suatu

kontrak di bawah satu prinsipal atau lebih yang melibatkan agen untuk

melaksanakan beberapa layanan bagi mereka dengan melakukan

pendelegasian wewenang pengambilan keputusan kepada agen. Baik

prinsipal maupun agen diasumsikan sebagai orang ekonomi rasional

dan dan semata-mata termotivasi oleh kepentingan pribadi. Hal ini

dapat memicu terjadinya konflik keagenan. Untuk itu, dibutuhkan pihak

ketiga yang independen sebagai mediator pada hubungan antara

prinsipal dan agen. Auditor adalah pihak yang dianggap mampu

menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak

agen (manajer) dalam mengelola keuangan perusahaan Setiawan,

(2006) dalam Praptitorini dan putri, (2011).

2.1.1 Auditing

Menurut Arens (2008) Audititng adalah pengumpulan dan

evaluasi bukti tentang informasi untuk menentukan dan melaporkan

ditetapkan.Auditing harus dilakukan oleh orang yang kompeten dan

independen.

Laporan audit dengan modifikasi mengenai pengungkapan

going concern merupakan suatu indikasi bahwa dalam penilaian auditor

terdapat risiko perusahaan tidak dapat bertahan dalam bisnis. Standar

Profesional Akuntan Publik (SPAP) seksi 341 (Ikatan Akuntan

Indonesia (IAI), 2001) menyatakan apabila auditor tidak menyangsikan

kemampuan satuan usaha dalam mempertahankan kelangsungan

hidupnya dalam jangka waktu pantas, maka auditor memberikan

pendapat wajar tanpa pengecualian, maka auditor wajib mengevaluasi

rencana manajemen.Dalam hal satuan usaha tidak memilikirencana

manajemen atau auditor berkesimpulan bahwa rencana tersebut tidak

efektif mengurangi dampak negatif suatu kondisi atau peristiwa maka

auditor menyatakan tidak memberikan pendapat. Apabila rencana

manajemen dimungkinkan efektif untuk dilaksanakan, maka auditor

harus mempertimbangkan kecukupan pengungkapan mengenai sifat,

dampak kondisi, dan peristiwa yang semula menyebabkan ia yakin

adanya kesangsian mengenai kelangsungan hidup satuan usaha. Dalam

hal ini opininya adalah wajar tanpa pengecualian dengan paragraf

penjelasan mengenai kemampuan entitas dalam mempertahankan

kelangsungan hidupnya.

Auditor dapat memilih tipe pendapat yang akan dinyatakan atas

wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa

pengecualian dengan bahasa penjelas (unqualified opinion with

explanatory language), pendapat wajar dengan pengecualian (qualified

opinion), pendapat tidak wajar (adverse opinion) dan pernyataan tidak

memberikan pendapat (disclaimer of opinion) (Mulyadi, 2002: 20).

Opini auditor tersebut dapat dijelaskan sebagai berikut (Mulyadi,2002:20-22):

a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi :

1) Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

2) Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

3) Bukti cukup dapat dikumpulkan oleh auditor, dan auditor telah melaksanakan perikatan sedemikian rupa sehingga memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

4) Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

5) Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

b. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas

(Unqualified Opinion with Explanatory Language).

Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat.

Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraph penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

2) Keraguan besar tentang kelangsungan hidup entitas.

3) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4) Penekanan atas suatu hal

5) Laporan audit yang melibatkan auditor lain. c. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee

menyajikan secara wajar laporan keuangan, dalam semua hal yang material

sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan.

Pendapat wajar dengan pengecualian dinyatakan dalam keadaan :

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar,

d. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan

auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum,

e. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam kondisi tidak independen dalam hubungannya dengan klien.

2.2 Opini Audit Going Concern

2.2.1 Pengertian Opini Audit Going Concern

Opini audit going concern adalah opini yang dikeluarkan oleh

auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan

perusahaan untuk mempertahankan kelangsungan hidupnya

(IAI,2001:SA Seksi 341). Laporan audit dengan modifikasi mengenai

going concern merupakan suatu indikasi bahwa dalam penilaian auditor

pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis.

Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi

yang mempengaruhi perusahaan, kemampuan membayar hutang, dan

kebutuhan likuiditas di masa yang akan datang.

Going concern dipakai sebagai asumsi dalam pelaporan

keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan

hal berlawanan (contrary information). Biasanya informasi yang secara

signifikan dianggap berlawanan dengan asumsi kelangsungan hidup

satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha

dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan

penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa,

restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan

kegiatan serupa yang lain (IAI, 2001: SA Seksi 341.1 paragraf 1).

2.2.2 Faktor mempengaruhi auditor dalam menerbitkan opini audit

going concern

Secara umum, contoh kondisi dan peristiwa jika di

pertimbangkan secara keseluruhan, menunjukkan adanya kesangsian

besar tentang kemampuan perusahaan dalam mempertahankan

kelangsungan hidupnya dalam waktu yang pantas adalah sebagai berikut

(IAI, 2001: SA Seksi 341.3 paragraf 6):

2) Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru atau penjualan sebagian besar aktiva.

3) Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk mencari sumber atau metode pendanaan baru atau penjualan sebagian besar aktiva.

4) Masalah luar yang terjadi, sebagai contoh pengaduan gugatan pengadilan, keluarnya undang – undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan perrusahaan untuk beroperasi, kehilangan

franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

IAI (2001) dalam SA Seksi 341.2 memberikan pedoman kepada

auditor tentang dampak kemampuan satuan usaha dalam

mempertahankan kelangsungan hidupnya terhadap opini auditor

sebagai berikut:

2) Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, auditor harus:

a) Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

b) Menetapkan kemungkian bahwa rencana tersebut secara efektif dilaksanakan.

3) Setelah auditor mengevaluasi rencana manajemen, ia mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.

2.2.3 Contoh laporan auditor independen dengan opini tidak memberikan pendapat dan wajar tanpa pengecualian dari going concern

Auditor independen berarti auditor profesional yang

menyediakan jasanya kepada masyarakat umum, terutama dalam bidang

audit atas laporan keuangan yang dibuat oleh kliennya. Berikut ini

adalah contoh laporan auditor independen yang berisi pernyataan tidak

memberikan pendapat (IAI,2001: SA Seksi 341 paragraf12):

Laporan Auditor Independen

[Pihak yang dituju oleh auditor]

pernyataan pendapat atas laporan keuangan berdasarkan audit kami.

Kami melaksanakan audit berdasarkan standar auditing yang diterapkan Ikatan Akuntansi Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Karena adanya ketidakpastian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidup seperti yang kami kemukakan dalam paragraf di atas, maka keadaan ini tidak memungkinkan kami untuk menyatakan, dan kami tidak menyatakan, pendapat atas laporan keuangan tersebut di atas. [Tanda tangan, nama rekan, nomor izin akuntansi publik, nomor izin kantor akuntan publik]

[Tanggal]

Apabila setelah mempertimbangkan dampak kondisi dan

peristiwa seperti trend negatif dan masalah intern.Maka auditor tidak

menyangsikan kemampuan perusahaaan dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas maka auditor

memberikan pendapat wajar tanpa pengecualian. Berikut ini adalah

contoh laporan auditor independen yang berisi pernyataan wajar tanpa

pengecualian dengan paragraf penjelasan mengenai kemampuan satuan

usaha dalam mempertahankan kelangsungan hidupnya (IAI, 2001: SA

Seksi 341.7 paragraf 15):

Laporan Auditor Independen

Kami telah mengaudit neraca PT KXT tanggal 31 Desember 20X2 serta laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas untuk tahun yang berakhir pada tanggal-tanggal tersebut. Lapaoran keuangan adalah tanggung jawab manajemen Perusahaan. Tanggun jawab kami terletak pada pernyataan pendapat ats laporan keuangan berdasarkan audit kami.

Kami melaksanakan audit berdasarkan standar auditing yang ditetapkan Ikatan Akuntansi Indonesia. Standar tersebut mengharuskan kami merencanakan dan melaksanakan audit agar memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material. Suatu audit meliputi pemeriksaan, atas dasar pengujian, bukti-bukti yang mendukung jumlah-jumlah dan pengungkapan dalam laporan keuangan. Audit juga meliputi penilaian atas prinsip akuntansi yang digunakan dan estimasi signifikan yang dibuat oleh manajemen, serta penilaian terhadap penyajian laporan keuangan secara keseluruhan. Kami yakin bahwa audit kami memberikan dasar memadai untuk menyatakan pendapat.

Menurut pendapat kami, laporan keuangan yang kami sebut di atas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan PT KXT tanggal 31 Desember 20X2, dan hasil usaha serta arus kas untuk tahun yang berakhir pada tanggal tersebut sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Lampiran keuangan terlampir telah disusun dengan anggapan perusahaan akan melanjutkan usahanya secara berkelanjutan. Seperti yang diuraikan dalam Catatan X atas laporan keuangan, perusahaan telah mengalami kerugian yang berulangkali dari usahanya dan mengakibatkan saldo ekuitas negatif serta tanggal 31 Desember 20X2, jumlah kewajiban lancar Perusahaan melebihi jumlah aktiva sebesar Rp YYY. Rencana manajemen untuk mengatasi masalah ini juga telah diungkapkan dalam Catatan X. Laporan keuangan terlampir tidak mencakup penyesuaian yang berasal dari masalah tersebut.

[Tanda tangan, nama rekan, nomor izin akuntansi publik, nomor izin kantor akuntan publik]

2.3 Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern

di Perusahaan Manufaktur Terbuka (Tbk)

2.3.1 Kualitas Audit

Auditor bertanggung jawab untuk menyedikan informasi yang

berkualitas yang akan berguna bagi para pemakai laporan keuangan

untuk pengambilan keputusan. Auditor yang mempunyai kualitas audit

yang baikakan mengeluarkan opini audit going concern apabila klien

tidak mempunyai masalah mengenai kelangsungan hidup

perusahaannya. Maksudnya, auditor harus memberikan pendapatnya

mengenai kelangsungan hidup perusahaan (auditee), dalam IAI dengan

pendapat wajar tanpa pengecualian (unqualified opinion) atau pendapat

wajar tanpa pengecualian dengan bahasa penjelas (unqualified opinion

with explanatory language).

Penelitian De Angelo (1981) menyatakan bahwa auditor skala

besar memiliki insentif yang lebih untuk menghindari kritikan kerusakan

reputasi dari pada auditor skala kecil. Auditor skala besar juga lebih

cenderung mengungkapkan masalah-masalah yang ada karena mereka

lebih kuat menghadapi resiko proses peradilan. Argumen tersebut berarti

bahwa auditor skala besar memiliki kemungkinan atau dorongan yang

lebih untuk melaporkan masalah going concern kliennya apabila terbukti

klien terdapat masalah untuk melangsungkan usahanya dibandingkan

2.3.2 Opini audit sebelumnya

Penelitian oleh Carcello dan Neal Eko dkk (2006:9) dalam putri

(2011) memperkuat bukti mengenai opini audit going concern yang

diterima tahun sebelumnya dengan opini audit going concern tahun

berjalan. Ada hubungan positif yang signifikan antara opini audit going

concern tahun sebelumnya dengan opini audit going concern tahun

berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan

opini audit going concern, maka akan semakin besar kemungkinan

auditor untuk menerbitkan kembali opini audit going cocern pada tahun

berikutnya.

2.3.2 Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan menggambarkan tingkat kesehatan

perusahaan kenyataannya.Pada perusahaan yang sakit banyak ditemukan

indikator masalah going concern (purba, 2011).Kondisi ini digambarkan

dari rasio keuangan yang dapat memberikan indikasi apakah perusahaan

dalam kondisi baik (sehat) atau dalam kondisi buruk (sakit). Perusahaan

yang baik (sehat) mempunyai profitabilitas yang besar dan cenderung

memiliki laporan keuangan yang sewajarnya sehingga potensi untuk

mendapatkan opini yang baik akan lebih besar dibandingkan dengan jika

profitabilitasnya rendah (Purba, 2011). Kondisi keuangan perusahaan

dalam hal ini diukur dari tingkat likuiditas.Likuiditas diukur dengan

perbandingan antara aset lancar dibagi dengan kewajiban

rasio lancar sebesar 100%.Ukuran likuiditas perusahaan yang lebih

menggambarkan tingkat likuiditas perusahaan ditunjukkan dengan

current ratio (kas terhadap kewajiban lancar).

Going concern dipakai sebagai asumsi dalam pelaporan keuangan

sepanjang tidak terbukti adanya informasi yang menunjukkan hal

berlawanan. Biasanya informasi yang secara signifikan dianggap

berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah

berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi

kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian

besaraktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang,

perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang

lain.

Menurut Sartono (1997) dalam puba (2011), analisis keuangan

yang mencakup analisis rasio keuangan, analisis kelemahan dan

kekuatan di bidang financial akan sangat membantu dalam menilai

prestasi manajemen masa lalu dan prospeknya di masa mendatang.

Dengan analisis keuangan ini dapat diketahui ini dapat diketahui

kekuatan serta kelemahan yang dimiliki oleh perusahaan. Rasio tersebut

memberikan indikasi apakah perusahaan memiliki kas yang cukup

memadai untuk memenuhi kewajiban finansialnya, besarnya piutang

cukup rasional, efisiensi manajemen persediaan, perencanaan

pengeluaran investasi yang baik, dan struktur modal yang sehat sehingga

2.3.4 Leverage

Leverage merupakan rasio yang mengukur seberapa jauh

kemampuan perusahaan memenuhi kewajiban keuangannya. Leverage

mengacu pada jumlah pendanaan yang berasal dari utang perusahaan

kepada kreditor. Rasio leverage diukur dengan menggunakan rasio debt

to total assets. Rasio leverage yang tinggi dapat berdampak buruk bagi

kondisi keuangan perusahaan. Semakin tinggi rasio leverage, semakin

menunjukkan kinerja keuangan perusahaan yang buruk dan dapat

menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan.

Hal ini menyebabkan perusahaan lebih berpeluang mendapatkan opini

audit going concern.

2.3.5 Ukuran Perusahaan

Mc Keown et al (1991) menyatakan perusahaan besar lebih

banyak menawarkan fee audit yang lebih tinggi dari pada yang

ditawarkan oleh perusahaan kecil.Dalam kaitannya mengenai kehilangan

fee audit yang signifikan tersebut, sehingga auditor mungkin ragu untuk

mengeluarkan opini audit going concern pada perusahaan besar.

Mutchler (1984) menyatakan bahwa auditor lebih sering mengeluarkan

opini audit going concern pada perusahan kecil karena auditor

mempercayai bahwa perusahaan-perusahaan besar dapat menyelesaikan

2.4 Tinjauan Penelitian Terdahulu

Penelitian yang berhubungan dengan penelitian ini adalah

Setyano dkk (2006) dengan judul penelitian “Pengaruh Kualitas Audit,

Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,

Pertumbuhan perusahaan Terhadap Opini Audit Going Concern. Arga

(2007) dengan judul penelitian “ Faktor-Faktor Yang Mempengaruhi

Kecenderungan Penerimaan Opini Audit Going Concern”. putri (2011)

dengan judul penelitian “ analisis faktor-faktor yang mempengaruhi

opini audit going concern pada perusahaan manufaktur terbuka(Tbk)”

purba (2011)” faktor-faktor yag mempengaruhi pengungkapan going

concern perusahaan pada perusahaan manufaktur yang terdaftar di bursa

efek Indonesia”,.Rangkuman Tinjauan penelitian terdahulu yang

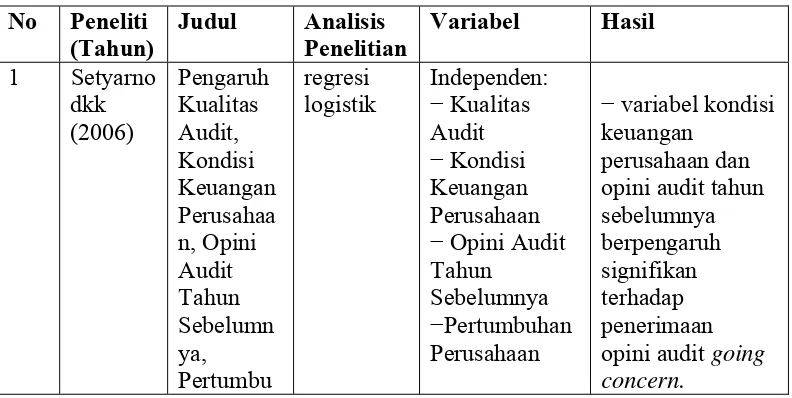

[image:36.595.115.511.552.751.2]tercantum pada tabel 2.1

Tabel 2.1

Tinjauan penelitian terdahulu No Peneliti

(Tahun)

Judul Analisis Penelitian

Variabel Hasil

1 Setyarno dkk (2006) Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaa n, Opini Audit Tahun Sebelumn ya, Pertumbu regresi logistik Independen: − Kualitas Audit − Kondisi Keuangan Perusahaan − Opini Audit Tahun

Sebelumnya −Pertumbuhan Perusahaan

− variabel kondisi keuangan

han perusahaa n Dependen: Opini Audit Going Concern

− variabel

kualitas audit dan pertumbuhan perusahaan tidak menunjukkan pengaruh yang signifikan terhadap penerimaan opini audit going concern. 2 Arga (2007) Analisis Faktor Faktor Yang Mempeng aruhi Kecenderu ngan Penerimaa n Opini Audit Going Concern Regresi Logistik Independen: − Kualitas Audit − Kondisi Keuangan Perusahaan − Opini Audit Tahun

Sebelumnya − Pertumbuhan Perusahaan − Ukuran perusahaan

Dependen: Opini Audit

Going Concern

− Kualitas audit, Kondisi keuangan, Pertumbuhan perusahaan dan Ukuran perusahaan tidak berpengaruh terhadap kecenderungan penerimaan opini audit going concern − Opini audit tahun sebelumnya ber-pengaruh positif terhadap kecenderungan pene-

rimaan opini audit

going concern 3 Putri (2011) Analisis faktor-faktor yang mempeng arihi opini audit going concernpa da Regresi logistik Independen: -kualitas audit -kondisi keuangan -opini audit tahun sebelumnya -ukuran perusahaan Dependen:

kualitas audit,

opini audit tahun sebelumnya berpengaruh signifikan terhadap opini going concern

perusahaa n manufaktu r terbuka (Tbk) Opini audit going concern perusahaan, ukuran perusahan tidak berpengaruh signifikan terhadap opini going concern. 4. Purba (2011) Faktor-faktor yang mempeng aruhi pengungk apan going concern perusahaa n pada perusahaa n manufaktu r yang terdaftar di bursa efek indonesia Regresi logistik

independen : - kondisi keuangan perusahaan, -opini audit tahun sebelumnya, pertumbuhanpe rusahaan, -ukuran perusahaan, -reputasi auditor,-leverage Dependen: going concern kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, reputasi auditor, dan leverage) secara simultan berpengaruh signifikan terhadap pengungkapan going concern Secara parsial opini audit tahun sebelumnya berpengaruh signifikan terhadap pengungkapan

going concern, sedangkan variabel lain (kondisi keuangan perusahaan, pertumbuhan perusahaan, ukuran perusahaan, reputasi auditor, dan leverage) tidak berpengaruh signifikan

going concern.

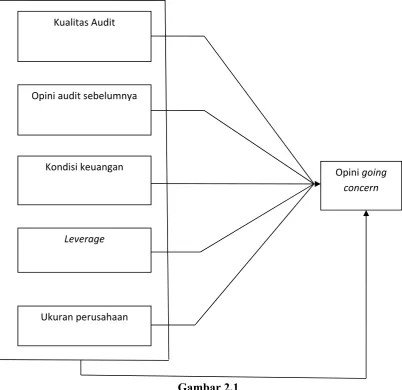

2.5 Kerangka Konseptual dan Hipotesis

2.5.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari

diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian

serta merumuskan hipotesis (Jurusan Akuntansi FE USU, 2004: 13).

Dalam penelitian ini penulis menggunakan variabel independen kualitas

audit, opini audit tahun sebelumnya, kondisi keuangan perusahaan,

ukuran perusahaan dan leverage dalam melakukan penelitian mengenai

faktor yang mempengaruhi opini audit going concern. Kerangka

konseptual penelitian ini berdasarkan tinjauan teoritis dan penelitian

[image:40.595.103.506.349.739.2]terdahulu dapat dilihat pada gambar 2.1

Gambar 2.1 Kualitas Audit

Opini audit sebelumnya

Kondisi keuangan

Ukuran perusahaan Leverage

Kerangka konseptual

Auditor bertanggung jawab untuk menyediakan informasi yang mempunyai

kualitas tinggi yang akan berguna untuk pengambilan keputusan dalam

berinvestasi para pengguna laporan keuangan. Auditor yang mempunyai kualitas

audit yang baik lebih cenderung menggunakan opini audit going concern apabila

klien mendapat masalah mengenai going concern. Tingkat kesehatan suatu

perusahaan dapat dilihat dari kondisi keuangan perusahaan.perusahaan yang

memiliki kondisi keuangan yang baik maka auditor tidak akan mengeluarkan

opini audit going concern. Ada hubungan positif yang signifikan antara opini

audit going concern tahun sebelumnya dengan opini audit going concern tahun

berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit

going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan

kembali opini audit going cocern pada tahun berikutnya.

Leverage hubungannya dengan going concern adalah Leverage mengacu

pada jumlah pendanaan yang berasal dari utang perusahaan kepada kreditor. Rasio

leverage diukur dengan menggunakan rasio debt to total assets. Rasio leverage yang

tinggi dapat berdampak buruk bagi kondisi keuangan perusahaan.

Ukuran perusahaan hubungannya dengan going concern adalah perusahaan

besar lebih banyak menawarkan fee audit tinggi daripada yang ditawarkan oleh

perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan

tersebut, sehingga auditor mungkin ragu untuk mengeluarkan going concern pada

2.5.2 Hipotesis Penelitian.

hipotesis menurut idrus (2009: 53) Hipotesis adalah sebagai

simpulan sementara penelitian. Yang berfungsi sebagai jawaban

sementara terhadap permasalahan yang sedang di teliti. Berdasarkan

kerangka konseptual yang telah diuraikan, dapat dirumuskan hipotesis

sementara sebagai berikut :

1. kualitas audit, opini audit tahun sebelumnya, kondisi keuangan

perusahaan, leverage dan ukuran perusahaan berpengaruh secara

parsial dan simultan terhadap opini audit going concern pada

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) “penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain

kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau

berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel

yang lain.

3.2 Populasi dan Sampel Penelitian

Populasi adalah kelompokkeseluruhan orang, peristiwa, atau sesuatu yang

ingin diselidiki peneliti. sularso (2004:67). Sedangkan menurut sarjono (2011:21)

populasi merupakan seluruh karaterisatik yang menjadi objek penelitian.

Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia 2010-2012.

Sampel adalah beberapa anggota atau bagian yang dipilih dari populasi.

Dengan mempelajari sampel peneliti berharap dapat mengambil kesimpulan yang

akan digenelarisasi ke seluruh populasi sularso (2004:67). Teknik pengambilan

sampel pada penelitian ini adalah dengan metode purposive sampling, dimana

tertentu yang telah dibuat terhadap obyek yang sesuai dengan tujuan

penelitian.Sampel diambil dengan maksud atau tujuan tertentu dan sudah tersedia

rencana sebelumnya biasanya predefinisi terhadap kelompok-kelompok dan

kekhususan khas yang dicari.

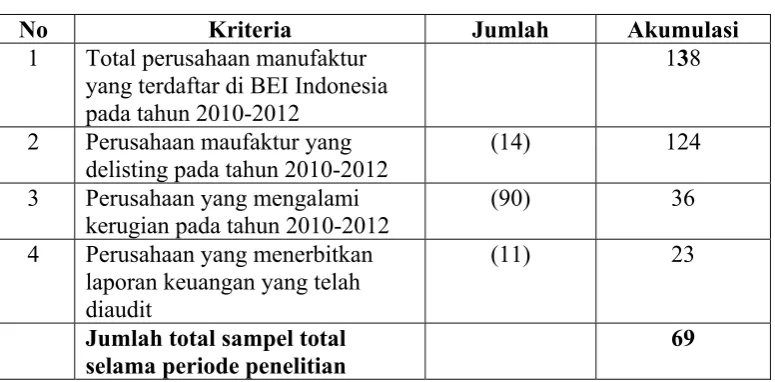

Pengambilan sampel dengan metode purposive sampling dengan

menggunakan kriteria sebagai berikut:

1. Perusahaan manufaktur yang tardaftar di Bursa Efek Indonesia atau

tidak delisted pada tahun pengamatan.

2. Perusahaan yang mengalami kerugian pada tahun pengamatan.

3. Melaporkan laporan keuangan yang terlah diaudit periode 2010-2012.

Dari 138 perusahaan manufaktur yang terdaftar di BEI, yang memenuhi

kriteria untuk menjadi sampel hanya 23 perusahaan pemilihan sampel

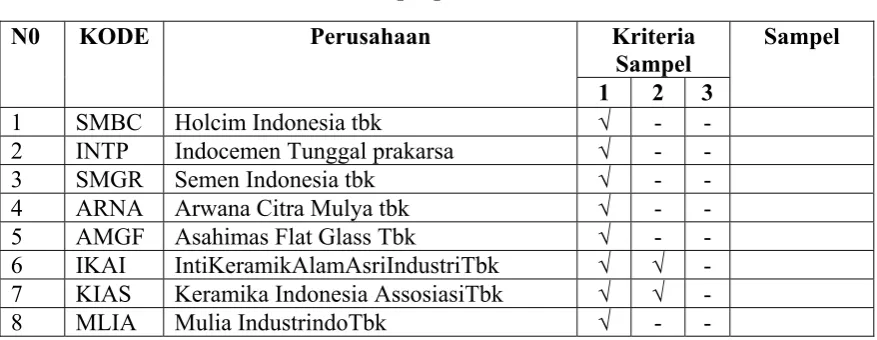

[image:44.595.111.546.566.757.2]dapat dilihat di tabel 3.1

Tabel 3.1 Daftar populasi

N0 KODE Perusahaan Kriteria

Sampel

Sampel 1 2 3

1 SMBC Holcim Indonesia tbk √ - -

2 INTP Indocemen Tunggal prakarsa √ - -

3 SMGR Semen Indonesia tbk √ - -

4 ARNA Arwana Citra Mulya tbk √ - -

5 AMGF Asahimas Flat Glass Tbk √ - -

6 IKAI Inti Keramik Alam Asri Industri Tbk √ √ - 7 KIAS Keramika Indonesia AssosiasiTbk √ √ -

8 MLIA Mulia IndustrindoTbk √ - -

9 TOTO Surya Toto Indonesia Tbk √ - -

11 ALMI Alumindo Light Metal Industry Tbk √ - -

12 BTON BetonJaya ManunggalTbk √ - -

13 CTBN Citra TubindoTbk √ - -

14 GDST GunawanDianjaya Steel Tbk √ - -

15 INAI IndalAluminium Industry Tbk √ - -

16 JKSW Jakarta Kyoei Steel Work LTD Tbk √ √ √ Sampel 1

17 JPRS Jaya Pari Steel Tbk √ - -

18 KRAS Krakatau Steel Tbk √ √ √ Sampel 2

19 LION Lion Metal Works Tbk √ - -

20 LMSH Lionmesh Prima Tbk √ - -

21 PICO Pelangi Indah CanindoTbk √ - -

22 NIKL Pelat Timah Nusantara Tbk √ √ √ Sampel 3

23 SCB Sarana sentral bajatama tbk - - -

24 TBMS Tembaga MuliaSemananTbk √ - -

25 BRPT Barito PasificTbk √ √ √ Sampel 4

26 BUDI Budi Acid Jaya Tbk √ - -

27 TPIA Chandra Asri Petrochemical √ √ √ Sampel 5

28 DPNS Duta Pertiwi Nusantara √ √ -

29 EKAI Ekadharma International Tbk √ - -

30 ETWA EterindoWahanatamaTbk √ - -

31 SRSN Indo Acitama tbk √ - -

32 INCI IntanWijaya International Tbk √ √ √ Sampel 6 33 SOBI Sorini Agro Asia CorporindoTbk √ √ √ Sampel 7

34 UNIC Indo AcitamaTbk √ - -

35 AKKU Alam Karya Utama tbk - √ -

36 AKPI Argha Karya Prima Industry Tbk √ - -

37 APLI Asiaplast Industries Tbk √ - -

38 BRNA BerlinaTbk √ - -

39 IGAR Champion Pasific Indonesia Tbk √ - - 40 IPOL IndopolySwakarsa Industry Tbk √ - -

41 SIAP SekawanIntipratamaTbk √ - -

42 SIMA SiwaniMakmurTbk √ √ √ Sampel 8

43 FNPI Lotte Chemical Titan tbk - - -

44 TRST TriasSentosaTbk √ - -

45 YPAS Yana Prima Hasta PersadaTbk √ - -

46 CPIN Charoen Pokphand Indonesia Tbk √ - -

47 JAPFA JapfaComfeed Indonesia Tbk √ - -

48 MAIN MalindoFeedmillTbk √ - -

49 SIPD Siearad Produce Tbk √ - -

50 SULI Sumalindo Lestari Jaya Tbk √ √ -

51 TIRT Tirta Mahakam Resources Tbk √ √ √ Sampel 9

52 ALDO AlkindoNaratamaTbk - - -

53 FASW Fajar Surya WisesaTbk √ - -

55 KBRI Kertas Basuki Rahmat Tbk √ √ √ Sampel 10

56 TKIM Pabrik Kertas Tjiwi Kimia Tbk √ - -

57 SPMA Suparma Tbk √ - -

58 SAIP Surabaya Agung Industri Tbk √ √ √ Sampel 11

59 INRU Toba Pulp Lestari Tbk √ √ √ Sampel 12

60 ASII Astra International Tbk √ - -

61 AUTO Astra OtoPart Tbk √ - -

62 GJTL Gajah Tunggal Tbk √ - -

63 GDYR Goodyear Indonesia Tbk √ - -

64 BRAM Indo Kordsa Tbk √ - -

65 IMAS Indomobil Sukses International Tbk √ - -

66 INDS Indospring Tbk √ - -

67 LPIN MultiPrima Sejahtera Tbk √ - -

68 MASA MultiStrada Arah Sarana Tbk √ - -

69 NIPS Nippres Tbk √ - -

70 PRAS Prima Alloy Steel Universal Tbk √ - -

71 SMSM Selamat Sempoerna Tbk √ - -

72 MYTX Apoc Citra Centertex √ √ √ Sampel 13

73 ARGO Argo Pantes Tbk √ √ √ Sampel 14

74 POLY Asia Pacific fibers √ √ -

75 CNTX Centex Tbk √ √ √ Sampel 15

76 CNTB Asuransi Harta Pratama Tbk √ √ -

77 ERTX Eratex Djaya Tbk √ √ √ Sampel 16

78 ESTI Ever Shine Textile Industry Tbk √ √ √ Sampel 17

79 KARW ICTSI Jasa Prima - - -

80 INDR Indo-Rama Synthetics tbk √ - -

81 UNIT Nusantara Inti Corpora √ - -

82 PBRX Pan Brothers tbk √ √ √ Sampel 18

83 PAFI Panasia Filament √ √ -

84 HDTX Pansia Indoresource - - -

85 ADMG Polychem Indonesia tbk √ - -

86 RICY Ricky Putra Globalindo Tbk √ - -

87 STAR Star Petrochem tbk - - -

88 SSTM Sunsun Manufacturer tbk √ √ √ Sampel 19

89 TFCO Tifico Fiber tbk √ - -

90 TRIS Trisula International - - -

91 UNIX Unitex √ √ √ Sampel 20

92 BIMA PrimarindoAsia Infrastucturer Tbk √ - -

93 BATA Sepatu Bata tbk √ - -

94 SIMM Surya Intrindo Makmur tbk √ √ -

95 JECC Jembo Cable tbk √ √ √ Sampel 21

96 KBLM Kabelindo Murni tbk √ -

97 KBLI KMI Wire and Cable Tbk √ - -

99 SCCO Supreme Cable M&C Tbk - - -

100 VOKS Voksel Electric tbk √ - -

101 PTSN Sat Nusapersada tbk √ √ √ Sampel 22

102 ADES Akasha Wira International tbk √ - √

103 CEKA Cahaya Kalbar tbk √ √ -

104 DAVO Devomas Abadi tbk √ √ -

105 DLTA Delta Djakarta tbk √ - -

106 ICBP Indofod CBP Sukses Makmur √ - -

107 INDF Indofood Sukses Makmur tbk √ - -

108 MYOR Mayora Indah tbk √ - -

109 MLBI Multi Bintang Indonesia tbk √ - -

110 ROTI Nippon Indosari Coepindo √ - -

111 PSDN Prashida Aneka Niaga Tbk √ - -

112 SKBM Sekar Bumi tbk - - -

113 SKLT Sekar Laut tbk √ - -

114 STTP Siantar Top tbk √ - -

115 AISA Tiga Pilar Sejahtera Food tbk √ - -

116 ALTO Tri Bayam Tirta - - -

117 ULTJ Ultrajaya Milk Industry Tbk √ - -

118 RMBA Bentoel International tbk √ √ √ Sampel 23

119 GGRM Gudang Garam tbk √ - -

120 HMSP Hiu Sampoerna √ - -

121 WIIM Wismilak Inti Makmur tbk - - -

122 DULA Darya Varia Laboratotium tbk √ - -

123 INAF Indofarma Tbk √ - -

124 KBLF Kalbe Farma tbk √ - -

125 KAEF Kimia Farma Tbk √ - -

126 MERK Merck Tbk √ - -

127 PYFA Pyiridam Farma Tbk √ - -

128 SCPI Merk Sharp Dohme Pharma tbk - √ - 129 SQBI Taisho Pharmaceutical (ps) Tbk √ - -

130 SQBB Taisho Pharma Ceutical tbk √ - -

131 TSPC Tempo Scan Pasific Tbk √ - -

132 TCID Mandom Indnesia Tbk √ - -

133 MBTO Martina Berto tbk - - -

134 MRAT Mustika Ratu Tbk √ - -

135 UNVR Unilever Indonesia tbk √ - -

136 KICI Kedaung Indah Can Tbk √ - -

137 KDSI Kedawung Setia Industry Tbk √ - -

Tabel 3.2 Hasil seleksi sampel

No Kriteria Jumlah Akumulasi

1 Total perusahaan manufaktur yang terdaftar di BEI Indonesia pada tahun 2010-2012

138

2 Perusahaan maufaktur yang delisting pada tahun 2010-2012

(14) 124

3 Perusahaan yang mengalami kerugian pada tahun 2010-2012

(90) 36

4 Perusahaan yang menerbitkan laporan keuangan yang telah diaudit

(11) 23

Jumlah total sampel total selama periode penelitian

69

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.

menurut lubis (2007: 2) data kuantitatif adalah data yang dinyatakan dalam bentuk

angka.data yang diukur dalam bentuk skala numerik dan merupakan data sekunder

yang diperoleh secara tidak langsung, yang berupa catatan maupun laporan

historis yang telah tersimpan dalam arsip, baik yang dipublikasikan maupun yang

tidak dipublikasikan. Data yang digunakan dalam penelitian ini adalah data

sekunder yang berupa laporan keuangan perusahaan perusahaan manufaktur

selama periode 2010, 2011 dan 2012. Data penelitian bersumber dari situs Bursa

Efek Indonesia, www.idx.co.id.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi

mengklasifikasikan, menganalisis data, catatan atau dokumen perusahaan sesuai

dengan data yang diperlukan berupa laporan auditor independen, laporan

keuangan dan informasi terkait dengan penelitian melalui data sekunder, yaitu

data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan

pengolahan lebih lanjut seperti keuangan tahunan. Data diperoleh dari media

internet melalui situs www.idx.co.id berupa bentuk laporan keuangan perusahaan

manufaktur yang dipublikasikan.

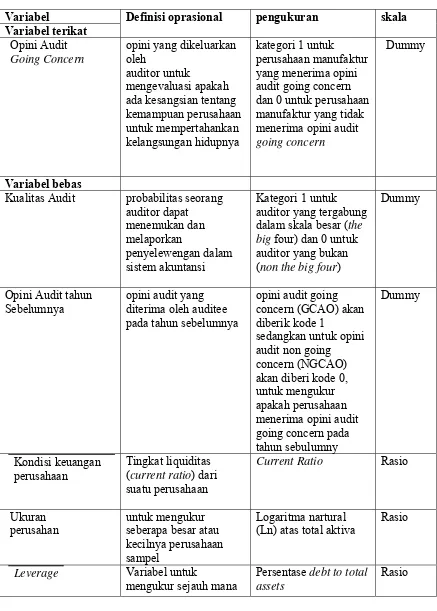

3.5 Defenisi Oprasional dan Pengukuran Variabel Penelitian

Berdasarkan perumusan masalah dan metode analisa, maka variabel

veriabel peneliti yang terdiri dari :

1) Variabel independen (bebas) adalah variabel yang menjelaskan atau

mempengaruhi variabel lain yang menjadi penyebab berubah atau

timbulnya variebel terkait

2) Variabel dependen (terikat) adalah variabel yang dijelaskan atau

yang dipengaruhi oleh variabel independen yang menjadi akibat dari

variabel independen.

Definisi oprasional menjelaskan karateristik dari objek ke dalam elemen-elemen

yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioprasional

Tabel 3.3

Identifikasi variabel penelitian

Variabel Definisi oprasional pengukuran skala Variabel terikat

Opini Audit

Going Concern

opini yang dikeluarkan oleh

auditor untuk

mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya

kategori 1 untuk perusahaan manufaktur yang menerima opini audit going concern dan 0 untuk perusahaan manufaktur yang tidak menerima opini audit

going concern

Dummy

Variabel bebas

Kualitas Audit probabilitas seorang auditor dapat

menemukan dan melaporkan

penyelewengan dalam sistem akuntansi

Kategori 1 untuk auditor yang tergabung dalam skala besar (the big four) dan 0 untuk auditor yang bukan (non the big four)

Dummy

Opini Audit tahun Sebelumnya

opini audit yang diterima oleh auditee pada tahun sebelumnya

opini audit going concern (GCAO) akan diberik kode 1

sedangkan untuk opini audit non going concern (NGCAO) akan diberi kode 0, untuk mengukur apakah perusahaan menerima opini audit going concern pada tahun sebulumny

Dummy

Kondisi keuangan perusahaan

Tingkat liquiditas (current ratio) dari suatu perusahaan

Current Ratio Rasio

Ukuran perusahan

untuk mengukur seberapa besar atau kecilnya perusahaan sampel

Logaritma nartural (Ln) atas total aktiva

Rasio

Leverage Variabel untuk

mengukur sejauh mana

Persentase debt to total assets

3.6 Metode Analisis Data

setelah data dikumpulkan, maka dilakukan analisis dari data tersebut. Data

penelitian dianalisis dan diuji dengan uji statistik yang terdiri dari statistik uji

regresi logistik untuk pengujian hipotesis. Data tersebut diolah dan

diinterprestasikan untuk memperoleh hasil yang lebih rinci dalam menjawab

permasalahan yang timbul di penelitian ini.

3.6.1 Pengujian Data

3.6.1.1 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka perlu dilakukan uji asumsi

klasik. Dikarenakan uji yang digunakan adalah regresi logistik (logistic regression),

dimana uji ini mengabaikan uji normalitas, heterokedasitas, dan autokorelasi

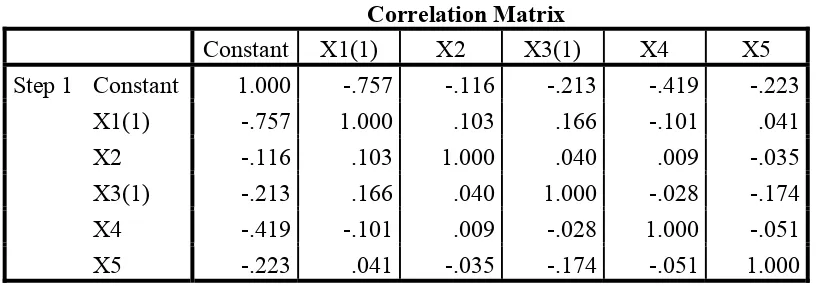

sehingga digunakan adalah uji multikolonieritas.

3.6.1.1.1 Uji Multikolonieritas

Menurut erlina (2011: 102) Uji ini digunakan untuk situasi dimana adanya

korelasi variabel-variabel independen antara variabel satu dengan yang lainnya.

Tujuannya adalah untuk mengetahui apakah dalam model regresi ditemukan adanya

korelasi antara variabel bebas (variabel independen). Apabila terjadi korelasi antara aset perusahaan

variabel-variabel tersebut, berarti terjadi problem multikolinieritas. Sedangkan

variabel yang baik adalah yang tidak terjadi problem multikolinieritas. Uji

multikolinieritas dilakukan dengan melihat nilai korelasi antara variabel

independen, jika nilai korelasi antar variabel independen lebih besar dari 0,90 maka

dapat disimpulkan bahwa terdapat gejala multikolinieritas antar variabel independen

dalam penelitian tersebut.

3.6.1.2Menguji Model Fit

Adanya pengurangan nilai antara – 2LL (initial – 2LL) dengan nilai 2LL

pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan dengan

data (Ghozali, 2005). Log Likehood pada regresi logistik mirip dengan pengertian

“Sum of Square Error” pada model regresi, sehingga penurunan nilai Log Likehood

menunjukkan model regresi semakin baik.

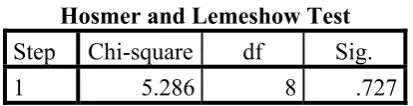

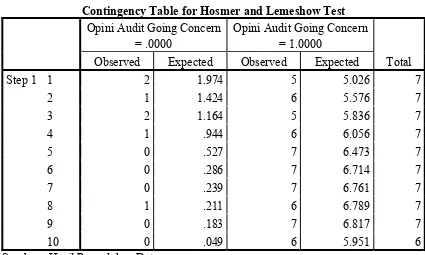

3.6.1.3 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Limeshow’s Of Fit Test. Model ini untuk menguji hipotesis nol bahwa tidak ada

perbedaan antara model dengan data sehingga model dapat dikatakan fit. Adapun

hasilnya jika (Ghozali, 2005) :

1. Hal ini berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness Fit Model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Limeshow’s Gooodness Of Fit Test

sama dengan atau < 0,05 maka hipotesis nol ditolak.

3.6.2 Pengujian Hipotesis

Model analisis data yang digunakan dengan analisis multivariant dengan

menggunakan regresi logistik (logistic regression). Regresi logistik adalah bentuk

khusus analisa regresi dengan variabel dependen bersifat kategori dan variabel

independennya bersifat kategori, kontiniu atau gabungan antara keduannya.Teknik

analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada

variabel bebasnya (Ghozali, 2005). Regresi logistic digunakan untuk menguji

apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel

bebasnya (ghozali, 2005). Hasil pengujian regresi logistic dapat dilihat dari:

a. Matriks klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari m