67

Oleh

Achmad Godaibilah

NIM. 203046101656

Skripsi

Diajukan Kepada Fakultas Syari’ah dan Hukum Untuk Memenuhi Syarat-Syarat Mencapai

Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh

Achmad Godaibilah NIM. 203046101656

Di Bawah Bimbingan

Dr. Euis Amalia, M.Ag NIP. 150 289 264

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul “HUTANG PIUTANG DAN APLIKASINYA PADA MASYARAKAT KAMPUNG GUNUNG RT. 006/03 KELURAHAN CIPONDOH INDAH KECAMATAN CIPONDOH KOTA TANGERANG”, telah diujikan dalam sidang munaqasyah Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta pada tanggal 2 Maret 2009. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (SEI) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 2 Maret 2009 Mengesahkan

Dekan Fakultas Syari’ah dan Hukum

Prof. DR. H. Muhammad Amin Suma, SH, MA, MM NIP. 150 210 422

PANITIA UJIAN

Ketua : Prof. Dr. H. Muhammad Amin Summa, SH, MA, MM. (…...………) NIP: 150 210 442

Sekretaris : Drs. Ahmad Yani, MA. (…...………) NIP: 150 269 678

Pembimbing : Dr. Euis Amalia, M.Ag. (…...………) NIP. 150 289 264

Penguji I : Drs. Ahmad Yani, MA. (…...………) NIP: 150 269 678

Penguji II : Drs. Asmawi, M.Ag. (…...………)

Puja dan puji serta syukur penulis panjatkan ke hadirat Allah SWT atas selesainya penyusunan skripsi ini sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Studi Perbankan Syari’ah di Fakultas Syari’ah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta. Topik skripsi ini penulis pilih atas pertimbangan pentingnya memberikan pemahaman masyarakat terhadap praktek hutang piutang menurut Islam. Hasil penelitian ini diharapkan dapat bermanfaat terutama bagi para pemilik modal baik individu maupun kolektif dalam upaya memberikan pembiayaan pada masyarakat tanpa mengharapkan imbalan yang kemudian dikenal dengan istilah Al-Qardhul Hasan.

Penyusunan skripsi ini dapat penulis selesaikan berkat bantuan dan dorongan dari berbagai pihak. Oleh karena itu sangatlah wajar bila penulis menyampaikan penghargaan yang setinggi-tingginya dan mengucapkan terima kasih yang setulus-tulusnya, khususnya kepada :

2. Ibu Dr. Euis Amelia, MA, selaku Pembimbing yang telah banyak meluangkan waktunya demi membantu penulis dalam menyelesaikan skripsi ini.

3. Bapak Drs. Djawahir Hejazziey, SH, MA, selaku Ketua Program Non Reguler dan Bapak Drs. H. Ahmad Yani, MA, selaku Sekretaris Program Non Reguler yang telah banyak membantu penulis dalam penyelesaian skripsi ini.

4. Bapak dan Ibu Dosen di lingkungan Fakultas Syari’ah dan Hukum yang telah memberikan ilmu kepada penulis selama belajar di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

5. Bapak Pimpinan Perpustakaan Utama UIN Syarif Hidayatullah Jakarta beserta staf yang telah memberikan kesempatan kepada penulis untuk memanfaatkan dan meminjam buku-buku yang berhubungan dengan pembahasan skripsi ini.

6. Bapak Anwar selaku Ketua RT. 006/03 beserta staf yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian di wilayah RT. 006/03. 7. Ayah dan Ibunda serta kakak dan adik-adikku tercinta yang senantiasa berusaha

dan berdo’a serta mendidik penulis dengan penuh tanggung jawab dan selalu memberikan bantuan baik moril maupun materil. Semoga ilmu yang penulis peroleh dapat menjadi bekal untuk membalas budi dan pengorbanan yang telah mereka berikan.

9. Teman sejawat dan karib kerabat serta rekan kerja yang telah banyak memberikan bantuan baik moril maupun materil, sehingga skripsi ini dapat terselesaikan sesuai dengan jadwal yang telah ditentukan.

Semoga semua yang telah mereka berikan baik berupa bimbingan dan bantuan maupun pengorbanan dalam rangka penyusunan skripsi ini, mendapat imbalan yang berlipat ganda dari Allah SWT. Amin ya rabbal ‘alamin.

Akhirnya penulis menyadari bahwa skripsi ini tidak luput dari kekurangan dan kelemahan. Oleh karenanya sumbangsih dan pemikiran, kritik dan saran yang konstruktif dari semua pihak sangat penulis harapkan untuk perbaikan pada kajian-kajian dengan tema yang sama pada masa yang akan datang.

17 Desember 2008 M Jakarta,

17 Dzulhijjah 1429 H

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan Perumusan Masalah ... 8

C. Tujuan dan Kegunaan Penelitian ... 9

D. Metodologi Penelitian ... 10

E. Sistematika Penyusunan ... 13

BAB II : HUTANG PIUTANG PERSPEKTIF HUKUM ISLAM A. Pengertian Hutang Piutang ... 15

B. Manfaat Hutang Piutang ... 18

C. Landasan Hukum Hutang Piutang ... 21

D. Rukun dan Syarat Hutang Piutang ... 25

BAB III : GAMBARAN UMUM MASYARAKAT KAMPUNG GUNUNG RT. 006/03 A. Letak Geografis Kampung Gunung RT. 006/03 ... 30

B. Jumlah Penduduk Kampung Gunung RT. 006/03 ... 31

D. Keadaan Pendidikan Masyarakat Kampung Gunung RT. 006/03 ... 36 E. Kondisi Keberagamaan Masyarakat Kampung Gunung RT. 006/03 ... 37 BAB IV : APLIKASI HUTANG PIUTANG PADA MASYARAKAT

KAMPUNG GUNUNG RT. 006/03

A. Pola Hutang Piutang Pada Masyarakat Kampung Gunung RT. 006/03 ... 39 B. Bentuk Hutang Piutang Pada Masyarakat Kampung Gunung

RT. 006/03... 47 C. Mekanisme Hutang Piutang Pada Masyarakat Kampung

Gunung RT. 006/03 ... 54 D. Implikasi Praktek Hutang Piutang Pada Masyarakat

Kampung Gunung RT. 006/03 ... 58 BAB V : PENUTUP

A...Kesi mpulan ... 67 B...Saran

Halaman

Tabel 1 : Jumlah penduduk menurut usia dan jenis kelamin ... 31

Tabel 2 : Status kewarganegaraan penduduk Kampung Gunung RT. 006/03 .. 32

Tabel 3 : Keadaan ekonomi masyarakat Kampung Gunung RT. 006/03 ... 35

Tabel 4 : Keadaan pendidikan masyarakat Kampung Gunung RT. 006/03 ... 37

Tabel 5 : Kondisi keberagamaan masyarakat Kampung Gunung RT. 006/03 ... 38

Tabel 6 : Jenis usaha masyarakat Kampung Gunung RT. 006/03 ... 39

Tabel 7 : Aplikasi jangka waktu pinjaman ... 41

Tabel 8 : Modal awal usaha ... 43

Tabel 9 : Besarnya pinjaman yang dibutuhkan ... 44

Tabel 10 : Aplikasi pinjaman dana untuk keperluan usaha ... 45

Tabel 11 : Aplikasi hubungan kerja antara peminjam dengan pemilik modal .... 46

Tabel 12 : Kesesuaian hutang piutang dengan prinsip syari’ah ... 48

Tabel 13 : Aplikasi prinsip bagi hasil ... 49

Tabel 14 : Aplikasi prinsip usaha harus sesuai dengan prinsip syari’ah ... 50

Tabel 15 : Aplikasi pembiayaan dengan sistem qiradh ... 51

Tabel 17 : Aplikasi pembiayaan dengan sistem bagi hasil melalui

[image:10.612.112.514.179.541.2]penyerahan jaminan ... 53

Tabel 18 : Prosedur pinjaman dengan menggunakan jaminan ... 55

Tabel 19 : Aplikasi peminjaman didasari saling percaya diri dan bertanggung jawab ... 56

Tabel 20 : Aplikasi sistem administrasi yang tidak rumit ... 57

Tabel 21 : Pendapatan per bulan sebelum memperoleh pinjaman ... 59

Tabel 22 : Rata-rata pendapat masyarakat setelah memperoleh pinjaman ... 60

Tabel 23 : Aplikasi keringanan dalam pengembalian pinjaman ... 61

Tabel 24 : Respon masyarakat terhadap pinjaman melalui aqad qiradh ... 62

Tabel 25 : Aplikasi aqad qiradh dapat membantu meringankan usaha masyarakat ... 63

Tabel 26 : Aplikasi pembiayaan melalui aqad gadai dianggap efektif ... 64

A. Latar Belakang Masalah

Telah menjadi kehendak Allah SWT bahwa manusia harus hidup bermasyarakat dan saling tolong menolong antara satu dengan yang lainnya. Sebagai makhluk sosial, manusia menerima dan memberikan andil dalam kehidupan orang lain, saling berinteraksi untuk memenuhi kebutuhan hidup dan mencapai kemajuan dalam hidupnya. Untuk mencapai kemajuan dan tujuan hidup, diperlukan kerja sama yang baik antara sesama manusia.1

Di antara sekian banyak aspek kerja sama yang paling menonjol di antara manusia adalah aspek ekonomi. Ekonomi Islam bersifat dinamik menurut dimensi ruang dan waktu, karena Islam adalah rahmatan lil ‘alamin.2 Islam mengatur sistem perekonomiannya dengan suatu metode yang unik.3 Islam memandang masalah ekonomi tidak dari sudut pandang kapitalis dan tidak juga dari sudut pandang sosialis, akan tetapi Islam membenarkan adanya hak individu tanpa merusak masyarakat. Konsep ekonomi Islam meletakkan aspek moral maupun material kehidupan sebagai basis untuk membangun kekuatan ekonomi di atas nilai-nilai moral.4

1

Hamzah Ya’qub, Kode Etik Dagang Menurut Islam; Pola Pembinaan Hidup Dalam Berekonomi, (Bandung: Diponegoro, 1984), h. 13 - 14

2

Tim Penyusun, Ensiklopedi Islam Indonesia, (Jakarta: Djambatan, 2002), h. 267 3

Abu A’la Al-Maududi, Usus al-Iqtishad Bain al-Islam wa al-Nuzhum al-Mu’asyirah, (Ttp: al-Daru al-Su’udiyyah li al-Nasyar, 1971), h. 17 - 20

4

Dengan demikian keunikan pendekatan Islam terletak pada sistem nilai yang mewarnai tingkah laku ekonomi atas kehidupan dan tercakupnya nilai-nilai dasar yang bersumber dari tauhid.5 Dalam kehidupan ekonomi penekanannya difokuskan pada dinamika vertikal dan horizontal.6 Islam menegaskan bahwa pemilik alam beserta isinya secara mutlak adalah Allah SWT. Manusia sebagai khalifah diberikan kemampuan yang bersifat konseptual, sehingga dapat mengolah dan memanfaatkan alam beserta isinya untuk menciptakan kesejahteraan dan kemakmuran bersama.7

Dalam rangka menciptakan kesejahteraan dan kemakmuran bersama, manusia dituntut untuk usaha dan bekerja. Dalam masyarakat Islam, semua orang dituntut untuk bekerja, menyebar di muka bumi dan memanfaatkan rizki, nafkah dan tidak terus menerus berdiam diri hanya menunggu rizki yang telah dijamin, makanan telah ditakar dan kehidupan telah dimudahkan, namun semua itu tidak akan diperoleh tanpa ada usaha dan bekerja.8 Hal ini sesuai dengan firman Allah SWT sebagai berikut :

5

Muhammad Nejatullah Shiddiqi, Muslim Economic Thinking; A Survey of Contemporary Literature (Pemikiran Ekonomi Islam; Suatu Penelitian Kepustakaan Masa Kini), alih bahasa A.M. Sawefuddin, (Jakarta: Lembaga Islam Untuk Penelitian dan Pengembangan Masyarakat (LIPPM), 1986), h. xx; Yusuf Al-Qardhawi, Darul Al-Qiyam wa al-Akhlaq fi al-Iqtishad al-Islami (Norma dan Etika Ekonomi Islam) alih bahasa Zainal Arifin dan Dahlian Husin, (Jakarta: Gema Insani Press, 1997), h. 31 - 32

6

Dinamika vertikal ekonomi Islam adalah transendensi kepemilikan kekayaan yang diperoleh melalui bekerja sebagai realisasi kewajiban agama, sehingga setiap kegiatan ekonomi tidak terlepas dari dimensi moralitas dan mencari ridha Illahi, sedang dinamika horizontal merupakan makna sosial dalam bekerja dan kemajuan kegiatan usaha. Lihat Musa Asy’ari, Islam Etos Kerja Pemberdayaan Ekonomi Umat, (Yogyakarta: Lembaga Studi Filsafat Islam, 1987), h. 68

7

Haris Faulidi Asnawi, Transaksi Bisnis E-Commerce Perspektif Islam, (Yogyakarta: Magistra Insania Press, 2004), Cet. ke-1, h. 2

8

!

"

#$%& '

( )%*

+

,

-./

01

23

41

56

782

%* 9: ;

4

< =

3>

@A

Artinya : “Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi, dan carilah karunia Allah dan ingatlah Allah sebanyak-banyaknya agar kamu beruntung” (QS. Al-Jum’ah : 10).

Dengan bekerja seseorang akan mempermudah penghasilan, laba atau imbalan yang dapat digunakan untuk menutupi kebutuhan pokok demi kelangsungan hidup diri dan keluarganya. Ia dapat memenuhi kebutuhan dirinya dengan hasil kerjanya sendiri tanpa harus meminta kepada orang lain atau menunggu bantuan dari orang lain. Pengangguran bagi mereka yang mampu bekerja jelas tidak sesuai dengan kedudukan manusia sebagai wakil Tuhan di muka bumi. Bekerja dan berusaha merupakan salah satu cara menyelesaikan masalah kemiskinan.

Kemiskinan dengan segala dimensinya merupakan permasalahan yang harus diatasi melalui Program Pemerintah dan partisipasi semua elemen masyarakat. Menteri Koordinator Bidang Kesejahteraan Rakyat mengungkapkan bahwa tingkat kemiskinan pada tahun 2005 sama dengan kondisi 15 tahun lalu. Berdasarkan data Badan Pusat Statistik (BPS), jumlah penduduk miskin pada tahun 2004, sebesar 36,1 juta orang atau 16,6% dari seluruh penduduk Indonesia.9 Untuk itu, agar terhindar dari belenggu kemiskinan ini, masyarakat Indonesia diwajibkan bekerja dan berusaha untuk memperoleh imbalan yang berupa uang.

9

Tidak ada suatu peradaban di dunia ini yang tidak mengenal dan menggunakan uang. Kalau pun ada, maka perekonomian dalam peradaban tersebut pasti stagnan dan nyaris tidak berkembang.10 Uang adalah segala-galanya, bahkan ada pepatah yang mengatakan ada uang abang sayang tak ada uang abang ditendang. Pepatah tersebut menunjukkan demikian hebatnya kekuatan uang untuk mengatur dan mengendalikan kehidupan manusia. Aliran uang pada suatu negara, perusahaan dan organisasi lainnya bagaikan darah yang mengalir dalam tubuh manusia. Tanpa uang manusia akan mati. Sedemikian dahsyatnya kekuatan uang ini, sehingga manusia rela mengorbankan segalanya demi memperoleh uang walaupun dilakukan dengan cara hutang piutang untuk memperoleh pinjaman secara finansial.

Demikian pula dalam kehidupan suatu perusahaan, sektor finansial merupakan jantung dari kehidupan sebuah perusahaan. Guna memperlancar produktivitas dan untuk mengembangkan suatu perusahaan diperlukan dana yang tidak sedikit. Walaupun dana yang dimiliki perusahaan banyak, namun suatu perusahaan tidak mungkin terlepas dari hutang piutang, karena terkadang transaksi yang dilakukan suatu perusahaan tidak secara chase jadi memaksa perusahaan untuk melakukan hutang piutang.

Bagi para pengusaha besar hutang piutang tentu tidak menjadi masalah, karena mereka mampu membayar bunga pinjaman dan memiliki usaha yang sudah berjalan. Namun amat disayangkan, para kreditur tidak memberikan peluang

10

pinjaman kepada para pengusaha kecil, karena tingkat kelayakan usaha yang masih belum menentu dan belum jelas, beresiko tinggi dan terutama prosedur serta persyaratan teknis yang belum bisa terpenuhi. Untuk memenuhi kebutuhan finansial dari perusahaan-perusahaan besar ini, maka lahirlah lembaga-lembaga keuangan baik konvensional maupun syari’ah yang kedua-duanya menerapkan sistem bunga.

Islam menganggap bunga sebagai suatu kejahatan ekonomi yang menimbulkan penderitaan masyarakat baik itu secara ekonomi, sosial maupun moral. Oleh karena itu, kitab suci Al-Qur’an melarang kaum muslimin untuk memberi maupun menerima bunga. Dalam surah Al-Baqarah ayat 278 – 279 Allah SWT melarang riba dan mempertegas bahwa bunga itu melanggar hukum di dalam Islam.11

Pembayaran angsuran bunga yang berat secara terus menerus telah merendahkan standar kehidupan masyarakat serta menghancurkan pendidikan anak-anak mereka. Di samping itu, kecemasan terus menerus peminjam juga mempengaruhi efisiensi kerja mereka. Hal tersebut bukan saja mempengaruhi kehidupan pribadi dan keluarga peminjam, namun juga akan mempengaruhi perekonomian negara.12 Salah satu ciri dari kemajuan perekonomian negara dapat dilihat dari pendapatan masyarakat.

Kenyataan yang terjadi di masyarakat, bahwa pinjaman dana makin mengikat dan mencekik pengusaha kecil ke bawah. Di antaranya adalah praktek bank

11

Sutan Remy Syahdeni, Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia, (Jakarta: PT. Pustaka Utama, 1999), h. 6

12

keliling. Bahkan ada yang menampakkan wajahnya sebagai koperasi simpan pinjam yang menawarkan pinjaman dengan suku bunga yang mencekik leher yang umumnya di atas 30% per tahun. Adalah praktek yang sudah biasa, seorang pengusaha kecil yng meminjam uang Rp. 100.000,- ia hanya menerima sebesar Rp. 90.000,- Sementara itu, ia harus mengembalikan pinjaman tersebut sebesar Rp. 4.000,- per hari selama satu bulan atau Rp. 120.000,- per bulan.13 Untuk mengantisipasi hal ini, masyarakat membutuhkan lembaga keuangan yang tidak menerapkan sistem bunga. Salah satu lembaga keuangan yang tidak menerapkan sistem bunga adalah Lembaga Keuangan Syari’ah.

Lembaga Keuangan Syari’ah membantu dan membina golongan kecil atau pemula yang membutuhkan dana pinjaman melalui bantuan hibah yang diarahkan oleh Lembaga Keuangan Syari’ah secara produktif melalui pinjaman lunak tanpa bunga yang dikenal dengan istilah Al-Qardhul Hasan. Pada pinjaman ini, peminjam hanya diwajibkan mengembalikan pinjaman pokoknya pada waktu jatuh tempo tanpa memberikan bunga pinjaman dan hanya membayar biaya administrasi.14 Namun Lembaga Keuangan Syari’ah ini sangat sulit ditemukan pada masyarakat terpencil seperti masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang.

13

Baihaqi Abdul Madjid, et.al., Paradigma Baru Ekonomi Kerakyatan Sistem Syari’ah; Pengolahan Gagasan dan Gerakan BMT di Indonesia, (Jakarta: PINBUK, 2000), h. 189

14

Sadar akan sulitnya mencari lembaga keuangan yang beroperasi secara syari’ah, masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang ini berupaya mencari solusi terbaik dalam melakukan praktek hutang piutang dengan cara mendatangi baik individu maupun kelompok yang dianggap memiliki dana yang dapat dipinjamkan demi kesinambungan usaha mereka. Adapun praktek hutang piutang ini didasarkan pada prinsip syari’ah yang dikenal dengan istilah Al-Qardhul Hasan. Artinya pinjaman tanpa bagi hasil, dimana penerima pembiayaan hanya diwajibkan mengembalikan pokok pinjaman pada waktu jatuh tempo dan hanya membebani biaya administrasi.15

Berpijak pada pola pikir di atas, maka penulis merasa tertarik untuk menuangkan sebuah obsesi yang terdapat dalam diri penulis yang kemudian diwujudkan dalam bentuk skripsi yang diberi judul : “HUTANG PIUTANG DAN APLIKASINYA PADA MASYARAKAT KAMPUNG GUNUNG RT. 006/03

KELURAHAN CIPONDOH INDAH KECAMATAN CIPONDOH KOTA

TANGERANG”. Tema ini menarik untuk dikaji, karena implikasinya sangat luas sehingga dapat menjadi bahan pemikiran bagi pemilik modal dalam upaya mendirikan Lembaga Keuangan Syari’ah guna menjalankan praktek hutang piutang untuk membantu dan sekaligus membina golongan pengusaha kecil atau pemula yang membutuhkan dana pinjaman melalui bantuan hibah pada masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang.

15

B. Pembatasan dan Perumusan Masalah

Praktek hutang piutang tidak hanya dilakukan oleh para pengusaha kecil dan menengah, tetapi hutang piutang juga dipraktekkan oleh perusahaan besar yang konon kabarnya memiliki jumlah dana yang banyak. Kontrak bisnis hutang piutang sudah dipraktekkan sejak dahulu, namun perkembangannya setelah sistem hukum semakin sempurna. Kontrak dan hutang piutang pun senantiasa berkembang ke arah penyempurnaan demi terjaminnya kelancaran dalam berbisnis dari resiko penipuan dan kecurangan yang terjadi.

Banyak hal yang dapat diangkat dalam persoalan ini seperti praktek hutang piutang yang dilakukan oleh lembaga-lembaga keuangan konvensional misalnya bank, pegadaian, koperasi, dan lain sebagainya. Agar dapat memberikan fokus masalah, maka pembahasan skripsi ini dibatasi hanya pada praktek hutang piutang yang dilakukan oleh masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang. Dalam hal ini, penulis merumuskan permasalahannya, yaitu : Sejauh mana pengaruh aplikasi hutang piutang terhadap kehidupan masyarakat Kampung Gunung RT. 006/03 dengan rumusan masalah sebagai berikut :

1. Bagaimana konsep praktek hutang piutang menurut masyarakat Kampung Gunung RT. 006/03 ?

3. Apakah praktek hutang piutang yang dilakukan masyarakat Kampung Gunung RT. 006/03 sudah sesuai dengan ketentuan syari’ah ?

C. Tujuan dan Kegunaan Penelitian

Sejalan dengan latar belakang masalah, pembatasan dan perumusan masalah, maka penelitian skripsi ini memiliki tujuan sebagai berikut :

1. Memperoleh gambaran tentang praktek hutang piutang yang dilakukan oleh masyarakat Kampung Gunung RT. 006/03.

2. Mengetahui respon masyarakat Kampung Gunung RT. 006/03 terhadap praktek hutang piutang.

3. Memperoleh gambaran tentang penyelenggaraan hutang piutang pada masyarakat Kampung Gunung RT. 006/03 yang sesuai dengan ketentuan syari’ah.

Adapun kegunaan dari penelitian skripsi ini dapat digambarkan sebagai berikut :

1. Manfaat akademis

Penelitian ini diharapkan dapat memberikan kontribusi berupa buku bacaan perpustakaan di lingkungan Universitas Islam Negeri Syarif Hidayatullah Jakarta, khususnya di Fakultas Syari’ah dan Hukum pada Program Studi Ekonomi Islam.

2. Manfaat praktis

tentang praktek hutang piutang dalam upaya membantu meningkatkan perekonomian masyarakat.

3. Masyarakat umum

Penelitian ini juga diharapkan dapat memberikan acuan yang jelas terutama bagi mereka yang melakukan praktek hutang piutang agar terhindar dari sistem riba.

D. Metodologi Penelitian

Penelitian ini bersifat deskriptif analisis yakni penelitian tentang hubungan fenomena sosial tertentu dengan menganalisa dan menginterpretasikan data-data yang ada.16 Pengumpulan data dalam rangka penulisan skripsi ini adalah melalui studi kepustakaan dan studi lapangan. Studi kepustakaan maksudnya dalam pengumpulan data-data skripsi ini, penulis banyak mengambil sumber dari buku-buku, brosur, makalah, majalah dan surat kabar yang berhubungan erat dengan tema skripsi ini. Adapun jenis penelitian yang digunakan dalam pengumpulan data ini adalah jenis penelitian kualitatif yang menghasilkan data deskriptif tertulis dengan informasi dari orang yang terlibat dalam objek.17 Sementara itu, untuk memperoleh data yang jelas tentang kondisi masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh

16

Penelitian ini memiliki dua tujuan. Pertama, untuk pengukuran yang cermat terhadap fenomena sosial tertentu dengan mengembangkan konsep dan menghimpun fakta. Kedua, untuk memprediksi fenomena sosial tertentu. Lihat Masri Singarimbun, et.al., Metode Penelitian Survey, (Jakarta: LP3ES, 1999), Cet. ke-1, h. 4 - 5

17

Indah Kecamatan Cipondoh Kota Tangerang, maka digunakanlah sistem populasi dan sampel.

Populasi adalah jumlah keseluruhan unit analisis, yaitu obyek yang akan diteliti.18 Populasi dalam penelitian ini adalah masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang yang berjumlah 328 orang yang nantinya jumlah ini akan dijadikan sampel.

Jumlah sampel yang diambil dalam penelitian ini adalah 12%. Jadi dalam penelitian ini jumlah sampel adalah 12% dari jumlah populasi yang ada, yaitu 12% x 328 = 49,56 orang yang kemudian dibulatkan menjadi 50 orang. Jumlah populasi yang diambil sebanyak 12% berdasarkan pada pertimbangan pendapat Suharsimi Arikunto yang mengatakan bahwa jika populasi lebih dari 100 orang, maka banyaknya sampel yang diambil adalah 10% - 15%.19

Kemudian untuk memperoleh data lapangan, penulis mengadakan pendekatan langsung dengan cara mendatangi obyek yang diteliti seperti gambaran umum lokasi penelitian dan kondisi masyarakat Kampung Gunung RT. 006/03 untuk mendapatkan data dan keterangan-keterangan lainnya yang diperlukan dalam penelitian ini. Adapun teknik pengumpulan data antara lain dapat dilakukan sebagai berikut :

a. Observasi, penulis mengadakan pengamatan langsung terhadap masyarakat

Kampung Gunung RT. 006/03 untuk memperoleh data yang akurat tentang gejala, peristiwa dan kondisi aktual yang terjadi pada masa sekarang.

18

Irawan Suhartono, Metode Penelitian Sosial, (Bandung: Remaja Rosdakarya, 2000), h. 35 19

b. Wawancara, penulis melakukan tanya jawab dengan Ketua RT. 006/03 untuk memperoleh data yang dibutuhkan dan dianggap akurat.

c. Questioner, yaitu dengan menyebarkan angket yang berisi pertanyaan-pertanyaan

yang ditujukan kepada responden.

Dari hasil pengumpulan data ini, kemudian data tersebut dianalisa. Dalam penelitian ini, analisis data yang dilakukan adalah analisis kualitatif, yaitu data yang telah dihimpun diklasifikasikan dan kemudian dihubungkan antara satu dengan yang lainnya, lalu dianalisa serta diambil hasil dari analisis tersebut yang kemudian dideskripsikan sebagai suatu hasil bahan pemikiran.

Selanjutnya data yang telah diperoleh kemudian dianalisa melalui perhitungan frekuensi dengan rumus :

F

P = X 100

N

Keterangan : P = Prosentase jawaban F = Frekuensi

N = Jumlah responden 100 = Bilangan tetap

E. Sistematika Penyusunan

Untuk memudahkan pembahasan skripsi ini secara keseluruhan, maka diperlukan suatu sistematika penyusunan. Adapun sistematika penyusunan yang dimaksud adalah seperti yang akan diuraikan di bawah ini.

Bab I menguraikan tentang pokok-pokok pikiran yang tertuang pada pembahasan skripsi ini yang terdiri atas latar belakang masalah yang tujuannya untuk memberikan alasan yang jelas tentang pemilihan judul, pembatasan dan perumusan masalah, tujuan dan kegunaan penelitian, metodologi penelitian yang dipergunakan dalam rangka memudahkan penulisan dan sistematika penyusunan dipergunakan untuk memberikan penjelasan secara garis besar mengenai pembahasan yang akan diuraikan dalam skripsi ini.

Bab II berisikan tentang hutang piutang perspektif hukum Islam yang pembahasannya meliputi pengertian hutang piutang, manfaat hutang piutang, landasan hukum hutang piutang dan rukun serta syarat hutang piutang.

Bab III menguraikan tentang gambaran umum masyarakat Kampung Gunung RT. 006/03 yang pembahasannya meliputi letak geografis Kampung Gunung RT. 006/03, jumlah penduduk Kampung Gunung RT. 006/03, peta sosial ekonomi masyarakat Kampung Gunung RT. 006/03, keadaan pendidikan masyarakat Kampung Gunung RT. 006/03 dan kondisi keberagaman masyarakat Kampung Gunung RT. 006/03.

pembahasannya meliputi pola hutang piutang pada masyarakat Kampung Gunung RT. 006/03, bentuk hutang piutang pada masyarakat Kampung Gunung RT. 006/03, mekanisme hutang piutang pada masyarakat Kampung Gunung RT. 006/03 dan implikasi praktek hutang piutang pada masyarakat Kampung Gunung RT. 006/03.

A. Pengertian Hutang Piutang

Menurut Kamus Besar Bahasa Indonesia, hutang piutang adalah uang yang dipinjam dari orang lain dan yang dipinjamkan kepada orang lain.20Dalam Islam, hutang piutang dikenal dengan istilah Al-Qardh. Secara etimologis, kata Al-Qardh berarti Al-Qath’u yang bermakna potongan.21 Dengan demikian, Al-Qardh dapat dipahami sebagai harta yang diserahkan kepada orang yang berhutang, sebab harta yang diserahkan merupakan satu potongan dari harta orang yang memberikan hutang.22 Sedangkan dalam Kamus Istilah Fiqh, Al-Qardh diartikan sebagai pinjaman atau hutang.23 Adapun kata hasan dapat diartikan dengan baik, bagus dan indah. Dengan demikian Al-Qardhul Hasan adalah pinjaman yang diberikan kepada seseorang untuk kebutuhan yang mendesak dan jangka pendek tanpa mengharapkan imbalan.

Ditinjau dari aspek terminologis, ada beberapa pendapat tentang definisi Al-Qardhul Hasan. Menurut Imam Hanafi, Al-Qardh adalah pemberian harta oleh

seseorang kepada orang lain supaya ia membayarnya. Kontrak yang khusus mengenai

20

Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 1998), Cet. ke-1, h. 689

21

Kamaluddin A. Marzuki, Fiqih Sunnah, (Bandung: PT. Al-Ma’arif, 1998), Jilid XII, h. 129 22

Syed Ahmad Husein, et.al., Fiqih dan Perundang-undangan Islam, (Kuala Lumpur: Dewan Bahasa dan Pustaka, 1995), h. 726

23

penyerahan harta kepada seseorang agar orang itu mengembalikan harta yang sama sepertinya.24 Sementara itu, Imam Malik menyatakan bahwa Al-Qardh merupakan pinjaman atas benda yang bermanfaat yang diberikan hanya karena belas kasihan dan bukan merupakan bantuan atau pemberian, tetapi harus dikembalikan seperti bentuk yang dipinjamkan.25

Sedangkan menurut Imam Hambali, Al-Qardh adalah perpindahan harta milik secara mutlak, sehingga penggantinya harus sama nilainya.26 Adapun pengertian Al-Qardh menurut Imam Syafi’i adalah pinjaman yang berarti baik yang bersumberkan kepada Al-Qur’an bahwa barang siapa yang memberikan pinjaman yang baik kepada Allah SWT, maka Allah SWT akan melipatgandakan kebaikan kepadanya.27

Dari beberapa uraian di atas, dapat dipahami bahwa Al-Qardh adalah pinjaman atau hutang yang diberikan oleh seseorang kepada orang lain untuk dikembalikan lagi kepada orang yang telah meminjamkan harta, karena pinjaman tersebut merupakan potongan dari harta yang memberikan pinjaman atau hutang. Dengan kata lain, Al-Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dalam istilah lain meminjam tanpa mengharapkan imbalan. Dalam literatur fiqh klasik, Al-Qardh dikategorikan dalam aqad tathawwu’i atau aqad saling membantu dan bukan transaksi komersial.28 Untuk itu dapat

24

M. Abdul Mudjieb, Kamus Istilah Fiqh 25

M. Muslichuddin, Sistem Perbankan Dalam Islam, (Jakarta: Rineka Cipta, 1990), h. 8 26

M. Muslichuddin, Sistem Perbankan Dalam Islam 27

M. Muslichuddin, Sistem Perbankan Dalam Islam 28

dikatakan bahwa seseorang yang berniat ikhlas untuk menolong orang lain dengan cara meminjamkan hutang tanpa mengharapkan imbalan disebut sebagai Al-Qardhul Hasan.

Al-Qardhul Hasan adalah suatu perjanjian antara bank sebagai pemberi

pinjaman dengan nasabah sebagai penerima baik berupa uang maupun barang tanpa persyaratan adanya tambahan biaya apapun. Peminjam atau nasabah berkewajiban mengembalikan uang atau barang yang dipinjam pada waktu yang telah disepakati bersama dengan pokok pinjaman.29 Karnaen Purwaatmadja mengatakan bahwa Al-Qardhul Hasan adalah suatu pinjaman lunak yang diberikan atas dasar kewajiban

semata di mana si peminjam tidak dituntut untuk mengembalikan apapun kecuali modal pinjaman.30

Menurut Umar, Al-Qardhul Hasan adalah perjanjian pinjaman baru kepada pihak kedua dan pinjaman tersebut dikembalikan dengan jumlah yang sama yakni sebesar yang dipinjam. Pengembalian ditentukan dalam jangka waktu tertentu yang sesuai dengan kesepakatan bersama dalam pembayaran dilakukan secara angsuran maupun tunai.31 Ia menambahkan bahwa Al-Qardhul Hasan merupakan pinjaman yang harus dikembalikan pada akhir suatu waktu yang telah disepakati tanpa keharusan membayar bunga ataupun pembagian untung rugi dalam bisnis.32

29

Warkum Sumitro, Azas-Azas Perbankan Islam, (Jakarta: PT. Raja Grafindo Persada, 1997), h. 97

30

Karnaen Purwaatmadja, Membumikan Ekonomi Islam di Indonesia, (Depok: Usaha Kami, 1996), h. 33

31

M. Umar Capra, Al-Qur’an Menurut Sistem Moneter Yang Adil, (Yogyakarta: PT. Dana Bhakti Primayasa, 1997), h. 40

32

Sedangkan menurut Toto Abdul Fatah, Al-Qardhul Hasan adalah suatu pinjaman yang diberikan seseorang kepada orang lain tanpa dituntut untuk mengembalikan apa-apa bagi peminjam, kecuali pengembalian modal pinjaman tersebut.33

Dari beberapa penjelasan di atas, dapat ditarik suatu kesimpulan bahwa Al-Qardhul Hasan merupakan suatu jenis pinjaman produk pembiayaan dari pemilik

modal baik individu maupun kelompok yang pengembalian pinjaman uangnya tidak disertai dengan bunga, namun pihak peminjam berkewajiban untuk membayar biaya administrasi.

B. Manfaat Hutang Piutang

Seperti telah diutarakan di atas, bahwa hutang piutang dalam Islam dikenal dengan istilah Al-Qardh. Menurut Merza Gamal salah seorang pengamat masalah ekonomi dan praktisi perbankan syari’ah bahwa aqad Al-Qardh dapat diterapkan untuk membantu umat dalam mengembangkan usahanya. Al-Qardh merupakan produk pembiayaan yang diperuntukkan bagi pengusaha kecil menengah ke bawah. Dengan sistem pembayaran ini, dapat terbentuk sebuah semangat wirausaha dalam sektor industri kecil atau mikro yang nantinya diharapkan dapat memacu pertumbuhan ekonomi kerakyatan berbasis syari’ah.

Sifat Al-Qardh tidak memberikan keuntungan finansial bagi pihak yang meminjamkan. Rasulullah SAW melarang mereka yang melakukan Al-Qardh dengan mensyaratkan manfaat. Misalnya seseorang meminjamkan sejumlah uang kepada

33

koleganya dengan syarat ia dinikahkan dengan anaknya. Lain halnya bila inisiatif ini lahir dari pihak peminjam, maka hal itu dianggap sebagai hadiah. Transaksi Al-Qardh ini dapat dikombinasikan dengan dana zakat.

Sebagaimana diketahui bersama bahwa pemberian dana zakat yang termasuk di dalamnya dana infaq dan shadaqah harus dapat memberikan referensi yang memungkinkan orang miskin dapat berdikari. Dengan demikian, zakat dapat menjadi suplemen pendapatan permanen hanya bagi mereka yang tidak dapat menghindari dirinya sendiri secara cukup lewat usahanya sendiri. Penggunaan dana zakat, infaq dan shadaqah secara profesional melalui sistem Al-Qardhul Hasan akan memungkinkan orang miskin dapat mandiri dalam sebuah lingkungan sosial ekonomi yang mengembangkan industri kecil dan hal ini akan berdampak pada pengurangan kemiskinan serta kesenjangan sosial ekonomi.

Produk Al-Qardh ini akan meningkatkan citra baik dan loyalist masyarakat terhadap ekonomi syari’ah serta kesadaran masyarakat untuk membayarkan zakatnya melalui lembaga yang telah disediakan, sehingga dana tersebut tidak hanya menjadi dana bantuan yang sifatnya sementara dan digunakan untuk kebutuhan konsumtif semata. Dengan demikian percepatan pembangunan ekonomi kerakyatan yang berbasis syari’ah dapat diwujudkan menjadi kenyataan. Dalam rangka mewujudkan ekonomi kerakyatan yang berbasis syari’ah, maka produk Al-Qardh ini harus benar-benar dimanfaatkan.

Menurut Syafi’i Antonio, pada dasarnya manfaat Al-Qardh itu banyak sekali, salah satu di antaranya adalah memungkinkan nasabah yang sedang dalam kesulitan mendesak untuk mendapatkan dana pinjaman jangka pendek/panjang yang sesuai dengan aqad. Al-Qardhul Hasan juga merupakan salah satu ciri pembeda antara bank syari’ah dengan bank konvensional yang di dalamnya terkandung misi sosial, di samping misi komersial. Adanya misi sosial kemasyarakatan ini akan meningkatkan loyalitas masyarakat terhadap bank syari’ah dan syari’ah itu sendiri. Manfaat lainnya adalah berupa santunan kebajikan yang diberikan untuk membantu meringankan beban ekonomi para mustahiq.34

Resiko dalam Al-Qardhul Hasan tergolong tinggi, karena itu dianggap pembiayaan yang tidak ditutup dengan jaminan.35 Di samping itu, semua manfaat Al-Qardhul Hasan juga dapat dijadikan sebagai produk untuk pembiayaan sosial

34

M. Syafi’i Antonio, Bank Syari’ah Dari Teori ke Praktek, h. 134 35

kemasyarakatan seperti pengusaha kecil yang kekurangan dana, tetapi memiliki prospek bisnis yang sangat baik.

C. Landasan Hukum Hutang Piutang

Dalam Islam hutang piutang yang tidak mengharapkan imbalan bagi pemilik modal dikenal dengan istilah Al-Qardhul Hasan. Al-Qardhul Hasan adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali. Al-Qardhul Hasan disyaratkan sebagai bentuk atau cara pendekatan manusia kepada

Allah SWT, karena Al-Qardh berarti lemah lembut kepada manusia, mengasihi mereka dan memberikan kemudahan dalam urusan mereka. Hal ini sesuai dengan firman Allah SWT sebagai berikut :

;

!

C6D

3

9E

3FG)

HI

;

!

DJ3J

K

-<L

/M

3

NFO

41

O<

F

41

=MP

M84

DQ

F

3

R

Artinya : “… Dan tolong menolonglah kamu dalam mengerjakan kebajikan dan taqwa, dan jangan tolong menolong dalam berbuat dosa dan pelanggaran. dan bertaqwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya” (QS. Al-Maidah : 2).

SWT.36 Landasan hukum dari pemberian pinjaman tunai kebaijikan Al-Qardhul Hasan adalah firman Allah SWT sebagai berikut :

SO, E 41 T$U 3FP 41 W% X5YZ;[

\[8> ]H ^

\[ >\_ 1

` /a _ JPU 82

ی

@@

Artinya : “Barang siapa yang meminjamkan kepada Allah suatu pinjaman yang baik, maka Allah akan melipatgandakan balasan pinjaman itu untuknya, dan ia akan memperoleh pahala yang banyak” (QS. Al-Hadid : 11)

Adapun yang menjadi landasan dalil dalam ayat ini adalah bahwa seorang hamba diserukan untuk meminjam kepada Allah SWT, yaitu dengan cara membelanjakan harta di jalan Allah SWT. Selaras dengan meminjam kepada Allah SWT, seorang hamba diseru untuk meminjam kepada manusia sebagai bagian dari kehidupan masyarakat.37 Hal ini sesuai dengan firman Allah SWT sebagai berikut :

+O,

E

41

T$U 3FP

41

W%

X5YZ;[

\[8>

]H

>\_ 1

b

;

/W _

5

6

7HR

c1

de

f3F P

gh %f P

[3

F

ij

;a%

R k

Artinya : “Barang siapakah yang memberi pinjaman kepada Allah, sesuatu pinjaman yang baik, maka Allah akan melipatgandakan pembayaran kepadanya dengan kelipatan yang banyak. dan Allah akan menyempitkan dan melapangkan rizki, dan kepada-Nya-lah kamu dikembalikan” (QS. Al-Baqarah : 245)

Ayat lainnya yang membicarakan tentang masalah Al-Qardhul Hasan adalah firman Allah SWT sebagai berikut :

d

3

,

6lm

[5 ,

o

_

36M. Syafi’i Antonio, Bank Syari’ah Dari Teori ke Praktek, h. 132 37

82OE

NWU 3

_

41

W%

X5YZ;[

ﻡ

Artinya : “… Maka bacalah apa yang mudah dari Al-Qur’an dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik …” (QS. Al-Muzamil : 20).

Pada ayat selanjutnya yang membicarakan masalah Al-Qardhul Hasan adalah firman Allah SWT sebagai berikut :

;pqP r:] P

ist

41

u 5 ,

F

v w5 P

;M

x"3t;M

*

! y

F

.;a _

&IoYZq,

z {R

R|R

Artinya : “Hai orang-orang yang beriman, apabila kamu melakukan praktek hutang piutang tidak secara tunai untuk waktu yang ditentukan, maka hendaklah kamu mencatatnya …” (Al-Baqarah : 282).

Al-Qardhul Hasan tidak hanya diabadikan dalam Al-Qur’an, tetapi juga

terdapat dalam hadits Rasulullah SAW sebagai berikut :

!"

#

$#

$

!ﻡ

#%

#&

'(

!

)*

)+$

!,

!-!.

/

%

!"

!.#

$0

!1

!ﺱ

).

!

!3

!4

!ﻡ

$ﻡ

#

%ﻡ

#$.

'

%ی#

$

%5

%ﻡ

#$.

6

!3

#

67

!ﻡ

)!8

#

$

$

)9

!:

!*

!:

!-!!3

'

!ﻡ

)'

; 1<

ﺝ ﻡ

1

*

38Artinya : “Dari Ibnu Mas’ud bahwa sesungguhnya Rasulullah SAW bersabda, Bukan seorang muslim yang meminjam kepada muslim lainnya dua kali, melainkan salah satunya adalah setara dengan shadaqah” (HR. Ibnu Majah dan Ibnu Hibban).

Selain Al-Qur’an dan hadits Rasulullah SAW yang menjadi landasan hukum Al-Qardhul Hasan, masih terdapat landasan hukum yang menjadi dasar diperbolehkannya transaksi Al-Qardhul Hasan yaitu ijma’ ulama yang diambil dari hadits Rasulullah SAW sebagai berikut :

38

!"

#

!$

/

%>

!#ی

!!

!<

$7

!,

%

!"

#+

%0

?!4 !3

!4 !3

%4#&%ﺱ!<

%

/!.!-%

$0#!.!"

! ).!ﺱ!1

# !ﻡ

!@!A!ﻥ

# !"

' $.# %ﻡ

6 !# %:

# $ﻡ

$C! %:

!#ﻥD

!@)A!ﻥ

%

%0#+!"

6 !# %:

# $ﻡ

$C! %:

$E#&!ی

?$ !ﻡ !$#

# !ﻡ!1

!ی

)

!

!"

!.

/

%ﻡ

#

$

'

!ی

)

!

%

!"

!.#

$0

$F

/

D#ﻥ

!

!1

#

!G

$H

!$

?

!1

!ﻡ

#

!ﺱ

!I

!

%ﻡ

#$.

6

!ﺱ

!I

!

%

$F

/

D#ﻥ

!

!1

#

!G

$H

!$

?

!1

%

$F

/

!"

#&

$*

#!

#$

!ﻡ

!:

!*

#!

#%

$F

/

!"

#&

$*

!J

$H

#$0

ﺝ HJ

0

. ﻡ

39Artinya : “Dari Abi Hurairah ra berkata, bersabda Rasulullah SAW : Barang siapa melepaskan seorang muslim dari suatu kesusahan dunia, niscaya Allah akan melepaskan dia dari kesusahan-kesusahan hari kiamat, dan barang siapa yang memberi kelonggaran pada seseorang yang ditimpa kesusahan, niscaya Allah akan memberi kelonggaran baginya di dunia dan akhirat, dan barang siapa yang menutupi keburukan seorang muslim, niscaya Allah akan menutupi keburukannya di dunia dan akhirat. Allah senantiasa menolong hamba-Nya selama hamba itu menolong saudaranya” (HR. Muslim).

Pada ulama sepakat bahwa Al-Qardhul Hasan boleh dilakukan. Kesepakatan ulama ini didasari atas naluri manusia yang tidak dapat hidup tanpa pertolongan dan bantuan saudaranya, tidak ada seorang pun yang tidak membutuhkan pertolongan. Oleh sebab itu, pinjam meminjam sudah menjadi satu bagian kehidupan di dunia, Islam adalah agama yang sangat memperhatikan kebutuhan umatnya.40 Contoh dalam perdagangan, seseorang memiliki modal tetapi tidak pandai berdagang atau tidak memiliki kesempatan untuk berdagang, sedangkan orang lain pandai dan cakap serta memiliki waktu yang cukup untuk berdagang, tetapi tidak memiliki modal.41

Dari ketiga landasan tersebut yaitu Al-Qur’an, hadits Rasulullah SAW dan ijma’ ulama secara jelas membolehkan pelaksanaan Al-Qardhul Hasan, tetapi kebolehan tersebut belum bersentuhan dengan harta yang dapat dipinjamkan. Para

39

Abu Ishaq Al-Syaerazi, Al-Muhadzab 40

M. Syafi’i Antonio, Bank Syari’ah Dari Teori ke Praktek, h. 132 - 133 41

ulama sepakat bahwa boleh meminjamkan harta yang bisa ditakar, ditimbang ataupun makanan. Imam Syafi’i berpendapat bahwa boleh meminjamkan segala sesuatu kecuali manusia. Sementara itu, Imam Hanafi berpendapat bahwa tidak boleh meminjamkan sesuatu yang tidak bisa ditakar dan ditimbang.42

Menurut Imam Hanafi seperti dikutip oleh Wahbah Zuhaeli, sah memberi pinjaman barang-barang mistly, yaitu barang-barang yang memiliki unit yang serupa di pasar atau barang-barang yang tidak memiliki perbedaan yang mencolok bila ditinjau dari aspek harga. Adapun yang termasuk barang mistly adalah barang yang dapat ditakar dan ditimbang karena bentuknya sama seperti buah kelapa, telor dan dapat diukur dengan sesuatu ukuran panjang seperti kain.43

Sedangkan Imam Malik, Syafi’i dan Hambali seperti dikemukakan oleh Wahbah Zuhaeli, mengatakan bahwa boleh memberikan pinjaman pada setiap harta yang sah untuk dijual baik itu barang yang dapat ditakar atau ditimbang seperti emas, perak dan makanan atau barang-barang tersebut adalah barang qimiy, yaitu barang-barang yang tidak mempunyai unit yang serupa di pasar seperti barang-barang perniagaan dan hewan.44

D. Rukun dan Syarat Hutang Piutang

Ajaran Islam telah menerapkan beberapa rukun dan syarat yang harus dipenuhi dalam transaksi Al-Qardhul Hasan. Jika salah satu syarat dan rukunnya

42

Hasan Ayyub, Fiqh Al-Mu’amalah fi Al-Islam, (Beirut: Daar Al-Tauhid, 1998), h. 174 43

Wahbah Zuhaili, Al-Fiqh Al-Islam wa Adillatuhu, (Kuala Lumpur: Dewan Bahasa dan Pustaka, 1995), h. 729

44

tidak terpenuhi, maka aqad Al-Qardhul Hasan ini menjadi tidak sah. Adapun rukun Al-Qardh adalah peminjam (muqtaridh), pemberi pinjaman (muqridh), dana (Al-Qardh), ijab dan qabul.45

Menurut Imam Syafi’i seperti yang dikutip oleh Chatibul Umam, rukun Al-Qardh sama dengan rukun jual beli.46 Rukun Al-Qardh terdiri atas muqridh (pihak yang menghutangi), muqtaridh (pihak yang berhutang), ijab dan qabul serta barang yang dapat dipinjamkan. Adapun syarat-syarat pinjaman terdiri atas besarnya pinjaman harus diketahui dengan takaran, timbangan atau jumlahnya. Sifat pinjaman dan usianya harus diketahui jika dalam bentuk hewan dan pinjaman berasal dari orang yang layak dimintai pinjaman.

Sedangkan syarat-syarat hutang piutang terdiri dari muqridh (kreditur) dan muqtaridh (debitur). Syarat-syarat bagi kreditur dan debitur adalah berakal, atas

kehendak sendiri dan tidak mubazir, sehingga pinjaman tersebut dapat dimanfaatkan sesuai dengan kebutuhan, dan syarat yang terakhir bagi kedua belah pihak adalah baligh (dewasa, sudah cukup umur).47 Menurut Imam Hanafi, memberikan hutang kepada anak kecil atau orang yang berada dalam perwalian tidak dibolehkan.48

Syarat Al-Qardhul Hasan yang kedua adalah ijab qabul. Ijab dan qabul merupakan syarat yang harus dilakukan oleh pihak-pihak yang melakukan aqad qard. Kontrak ini tidak sah dilakukan kecuali dengan ijab dan qabul, sebab Al-Qardh

45

Petunjuk Pelaksanaan Pembukuan Bank Syari’ah, (Jakarta: Bank Indonesia, 1999), h. 8 46

Chatibul Umam, et.al., Fiqih Empat Mazhab, (Jakarta: Daar Al-Ulim Press, 2001), Cet. ke-1, Jilid V, h. 290

47

Sulaiman Rasyid, Fiqih Islam, h. 279 48

merupakan kontrak pemberian milik kepada seseorang. Lafadz yang sah digunakan ialah lafadz Al-Qardh dan Al-Salaf, sebab syara’ menyebutkan keduanya.

Syarat Al-Qardhul Hasan yang ketiga adalah adanya barang yang dipinjamkan. Imam Syafi’i, Maliki dan Hambali sama-sama berpendapat bahwa barang yang dipinjamkan adalah sesuatu yang dihutangkan merupakan sesuatu yang sah dalam aqad Qardh seperti barang yang ditakar, ditimbang, diukur, dihitung, dan lain sebagainya.49

Meskipun Al-Qardh bersifat tolong menolong, tetapi ada suatu hal yang perlu diperhatikan dalam melakukan aqad Qardh. Hal-hal yang perlu diperhatikan dalam aqad Qardh di antaranya adalah sebagai berikut :

1. Jika pihak debitur menghadiahkan sesuatu kepada pihak kreditur, maka hal itu boleh diterima dan disukai oleh pihak debitur, agar membayar dengan yang lebih baik.

2. Menurut Imam Abu Hanifah, Malik dan Ahmad, pihak kreditur tidak boleh mengambil manfaat dengan sesuatu dari pihak debitur,50 karena aqad Qardh bertujuan untuk berlemah lembut antar sesama manusia, menolong urusan kehidupan dan memudahkan sarana hidup mereka, bukan bermaksud memperoleh keuntungan. Demikian pula menurut Imam Hanafi, Syafi’i dan Hambali bahwa pihak kreditur tidak boleh mengharapkan tambahan dari sesuatu yang dihutangkan. Misalnya pihak kreditur meminjamkan uang kepada pihak debitur

49

Chatibul Umam, et.al., Fiqih Empat Mazhab, h. 291 - 295 50

dengan syarat pihak debitur harus mengembalikan pinjamannya dalam jumlah yang lebih banyak. Begitu juga dengan hadiah yang diberikan oleh pihak debitur kepada pihak kreditur jika disyaratkan oleh kedua belah pihak pada saat melakukan aqad, maka hal itu tidak dibolehkan.51 Aqad tersebut akan batal bila pihak kreditur mengambil manfaat tambahan yaitu dengan cara meminta ganti yang lebih banyak atau yang lebih bagus, seperti hutang gandum yang tadinya tidak bersih dengan syarat diganti dengan gandum yang lebih bagus dan bersih.52 Manfaatnya hanya untuk pihak debitur dan hadiah yang diberikan kepada kreditur bukan karena ia berhutang kepada debitur tersebut.53

3. Pihak kreditur tidak dibolehkan memaksa pihak debitur untuk mempercepat pembayaran sebelum jatuh tempo. Terlebih lagi pihak debitur dalam kondisi kesusahan, maka sebaiknya tagihan tersebut ditangguhkan. Hal ini sesuai dengan firman Allah SWT sebagai berikut :

<

F

ij 82

}

6/m

~

N X

! y

F

}

6;m• ,

< _

mMY

6% ;•

(JNf4

<

F

(J 5 2

ij =‚

ƒ

K

Artinya : “Dan jika orang yang berhutang itu dalam kondisi kesulitan, maka berilah kesempatan sampai ia memiliki kelapangan rizki dan mensyadaqahkan sebagian atau semua utang itu, lebih baik bagimu, jika kamu mengetahui” (QS. Al-Baqarah : 280).

Namun sebaliknya, bagi pihak debitur tidak boleh menunda-nunda pembayaran hutang jika ia sudah mampu untuk membayarnya, karena hal ini

51

Syed Ahmad Husein, et.al., Fiqih dan Perundang-undangan Islam, h. 731 52

Chatibul Umam, et.al., Fiqih Empat Mazhab, h. 293 53

merupakan suatu kezaliman, sebagaimana disebutkan dalam hadits Rasulullah SAW sebagai berikut :

!"

#

!J$

/

%>

!#ی

!!

!<

$7

!,

%

!"

#+

%0

!3

!4

!3 ?

!4

!<

%ﺱ

#&

%4

$

!-!.

% /

!"

!.#

$0

!1

!ﺱ

).

!

!ﻡ

#L

%

!M

/$+

%N

#.O

!1

$!P

!#8

!

!Q

!

!%

%:

#

!"

!.

%ﻡ /

$.

'R/

!F#.

!#I

!

#Q

. ﻡ ; 1<

54Artinya : “Dari Abi Hurairah ra berkata, bersabda Rasulullah SAW : Penundaan pembayaran hutang oleh orang kaya adalah perbuatan dzalim. Jika salah seorang di antara kalian dialihkan kepada orang kaya, maka hendaklah ia menerima hiwalah tersebut”. (HR. Muslim).

Demikian beberapa rukun dan syarat Al-Qardhul yang dikemukakan oleh para ulama sebagai pedoman dalam melakukan praktek hutang piutang yang berlaku di masyarakat sepanjang zaman. Pedoman ini menjadi landasan bagi masyarakat untuk melakukan aplikasi hutang piutang agar sesuai dengan prinsip syari’ah.

54

A. Letak Geografis Kampung Gunung RT. 006/03

Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang yang menjadi obyek penelitian ini terletak di sebelah Timur kota Tangerang dengan luas wilayah kurang lebih 1 hektar atau setara dengan 10.000 m2. Letak ketinggian dari permukaan laut sekitar 14 km dengan curah hujan rata-rata per bulan 2400 mm.

Wilayah Kampung Gunung terdiri dari 7 rukun warga (RW) dan 10 rukun tetangga (RT). Jarak dari Ibukota Tangerang sekitar 13 km yang dihubungkan dengan batas-batas wilayah Rukun Tetangga sebagai berikut :

• Sebelah Utara berbatasan dengan wilayah RT. 005/03 • Sebelah Timur berbatasan dengan wilayah RT. 004/03 • Sebelah Selatan berbatasan dengan wilayah RT. 003/03 • Sebelah Barat berbatasan dengan wilayah RT. 002/03

B. Jumlah Penduduk Kampung Gunung RT. 006/03

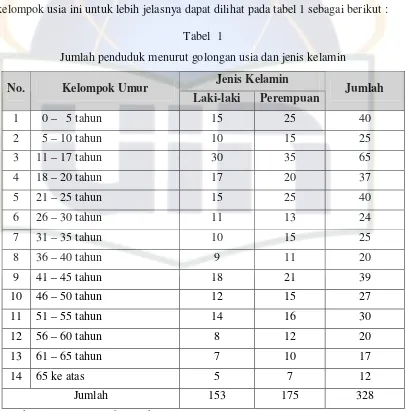

[image:41.612.117.524.277.688.2]Kampung Gunung RT. 006/03 memiliki kepadatan penduduk hingga tahun 2008 berjumlah 328 jiwa yang terdiri dari 153 laki-laki dan 175 perempuan yang terhimpun dalam 205 Kepala Keluarga. Namun tidak seluruhnya jumlah penduduk tersebut adalah pribumi, karena ada sekitar 45 orang pendatang yang mendiami wilayah Kampung Gunung RT. 006/03. Mengenai klasifikasi penduduk berdasarkan kelompok usia ini untuk lebih jelasnya dapat dilihat pada tabel 1 sebagai berikut :

Tabel 1

Jumlah penduduk menurut golongan usia dan jenis kelamin Jenis Kelamin

No. Kelompok Umur

Laki-laki Perempuan Jumlah

1 0 – 5 tahun 15 25 40

2 5 – 10 tahun 10 15 25

3 11 – 17 tahun 30 35 65

4 18 – 20 tahun 17 20 37

5 21 – 25 tahun 15 25 40

6 26 – 30 tahun 11 13 24

7 31 – 35 tahun 10 15 25

8 36 – 40 tahun 9 11 20

9 41 – 45 tahun 18 21 39

10 46 – 50 tahun 12 15 27

11 51 – 55 tahun 14 16 30

12 56 – 60 tahun 8 12 20

13 61 – 65 tahun 7 10 17

14 65 ke atas 5 7 12

Jumlah 153 175 328

Berdasarkan kelompok usia, ternyata jumlah penduduk terbanyak adalah jumlah penduduk yang berusia antara 11 – 17 tahun, dan jumlah penduduk yang paling sedikit adalah kelompok umur 65 tahun ke atas. Masyarakat yang tinggal di wilayah RT. 006/03 tidak semuanya penduduk asli dan bahkan ada warga negara Indonesia keturunan serta warga negara asing. Untuk itu perlu adanya catatan tentang status kewarganegaraan.

[image:42.612.115.524.240.682.2]Status kewarganegaraan berfungsi untuk membedakan antara penduduk asli Indonesia atau penduduk atau dan atau penduduk yang menetap di Indonesia. Untuk mengetahui status kewarganegaraan di wilayah Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang ini untuk lebih jelasnya dapat dilihat pada tabel 2 sebagai berikut :

Tabel 2

Status kewarganegaraan penduduk Kampung Gunung RT. 006/03 Jenis Kelamin

No. Kewarganegaraan

Laki-laki Perempuan

Jumlah

1 WNI asli 134 148 292

2 WNI keturunan : a. Cina

b. Arab c. Pakistan d. Belanda

15 - - -

20 - - -

e. Francis f. Jepang g. Taiwan h. India - - - 3 - - - 5 - - - 8 3 WNA :

a. Cina b. Arab c. Pakistan d. Belanda e. Francis f. Jepang g. Taiwan h. Lain-lain 1 - - - - - - - 2 - - - - - - - 3 - - - - - - -

Jumlah 153 175 328

Sumber : Arsip RT. 006/03 Tahun 2008

Selama bulan Desember tahun 2008 ini telah terjadi mutasi penduduk yang datang dan mendiami wilayah RT. 006/03 sebanyak 35 jiwa. Sementara itu yang lahir sebanyak 15 jiwa yang kemudian dijumlahkan menjadi 50 jiwa. Sedangkan yang pindah dari Kampung Gunung RT. 006/03 berjumlah 10 jiwa dan penduduk Kampung Gunung RT. 006/03 yang meninggal sebanyak 8 jiwa yang kemudian dijumlahkan menjadi 18 jiwa.

C. Peta Sosial Ekonomi Masyarakat Kampung Gunung RT. 006/03

Pada dasarnya jumlah penduduk di suatu daerah merupakan aset dari potensi pembangunan yang besar ketika penduduk tersebut memiliki kualitas. Sebaliknya dengan jumlah pertumbuhan penduduk yang pesat, tetapi tidak memiliki kualitas, sudah barang tentu akan menjadi beban besar bagi proses pembangunan, khususnya pembangunan di wilayah Kampung Gunung RT. 006/03.

Jumlah penduduk Kampung Gunung RT. 006/03 pada tahun 2008 tercatat 328 jiwa. Selain itu, sebagai wilayah yang berbatasan langsung dengan ibukota negara, Kampung Gunung RT. 006/03 mau tidak mau harus menampung penduduk yang kesehariannya beraktivitas di wilayah DKI Jakarta. Hal ini jelas merupakan problem bagi masyarakat Kampung Gunung RT. 006/03.

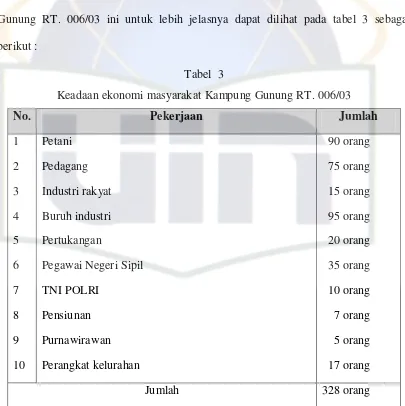

Sipil, petani, dan lain-lain. Sebagian masyarakat Kampung Gunung RT. 006/03 juga ada yang menjadi tukang ojek dan tukang bangunan. Hal ini menunjukkan betapa majemuknya pekerjaan masyarakat Kampung Gunung RT. 006/03.

[image:45.612.116.521.267.673.2]Dengan demikian, dapat dikatakan bahwa masyarakat Kampung Gunung RT. 006/03 memiliki penghasilan yang cukup walaupun tidak berlebihan, tetapi mereka juga tidak kekurangan. Mengenai kondisi ekonomi masyarakat Kampung Gunung RT. 006/03 ini untuk lebih jelasnya dapat dilihat pada tabel 3 sebagai berikut :

Tabel 3

Keadaan ekonomi masyarakat Kampung Gunung RT. 006/03

No. Pekerjaan Jumlah

1 2 3 4 5 6 7 8 9 10

Petani Pedagang Industri rakyat Buruh industri Pertukangan

Pegawai Negeri Sipil TNI POLRI

Pensiunan Purnawirawan Perangkat kelurahan

90 orang 75 orang 15 orang 95 orang 20 orang 35 orang 10 orang 7 orang 5 orang 17 orang

Jumlah 328 orang

Peta sosial ekonomi masyarakat Kampung Gunung RT. 006/03 dilihat dari aspek lapangan kerja didominasi oleh pekerja yang berpenghasilan kecil seperti buruh industri berjumlah 95 orang, pedagang berjumlah 75 orang dan petani berjumlah 90 orang. Dari peta sosial ekonomi dapat diketahui bahwa masyarakat Kampung Gunung RT. 006/03 merupakan masyarakat yang memiliki penghasilan cukup meskipun tidak berlebihan, akan tetapi masyarakat Kampung Gunung RT. 006/03 juga tidak kekurangan.

D. Keadaan Pendidikan Masyarakat Kampung Gunung RT. 006/03

Pendidikan merupakan suatu arena studi yang tidak pernah kering, karena masalah pokok dalam pendidikan adalah manusia yang meliputi eksistensi, peranan, agama dan keyakinan serta kebudayaannya. Tingkat kemajuan suatu negara dapat diukur dari eksistensi, peranan, agama dan keyakinan serta kebudayaan yang saling berinteraksi dengan lingkungannya. Demikian pula halnya dengan kondisi pendidikan yang terdapat pada masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang.

Tabel 4

Keadaan pendidikan masyarakat Kampung Gunung RT. 006/03

No. Pendidikan terakhir Jumlah

1 2 3 4

SD/MI SMP/MTs. SMU/MA Sarjana

211 orang 75 orang 30 orang 12 orang

Jumlah 328 orang

Sumber : Arsip RT. 006/03 Tahun 2008

E. Kondisi Keberagamaan Masyarakat Kampung Gunung RT. 006/03

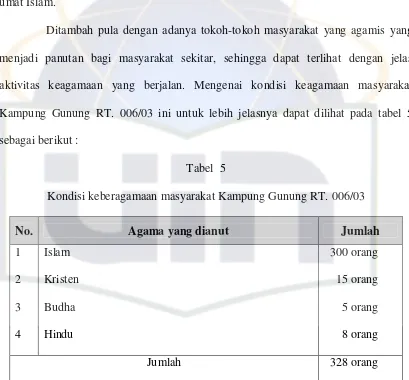

Penduduk Kampung Gunung RT. 006/03 mayoritas adalah masyarakat Betawi yang menempatkan agama di atas segala-galanya. Keberagamaan masyarakat Kampung Gunung RT. 006/03 sangat kuat pengaruhnya, mengingat ibadah kepada Allah SWT merupakan kewajiban manusia sebagai makhluk Allah SWT dan menjadi pilar keberagamaan atau ke-Islaman seseorang. Pada dasarnya ibadah adalah proses latihan yang agung dalam membangun dan meluruskan akhlak. Pedoman inilah yang membuat masyarakat memegang teguh prinsip keberagamaannya, tak terkecuali masyarakat Kampung Gunung RT. 006/03.

2 buah TPA. Pada umumnya masyarakat Kampung Gunung RT. 006/03 sangat kuat dalam beragama. Hal ini terlihat jelas dari aktivitas Majelis Taklim yang selalu penuh diisi oleh ibu-ibu, belum lagi para orang tua yang mendaftarkan putra dan putrinya sejak dini ke TPA dan selalu penuhnya masjid pada setiap pelaksanaan hari besar umat Islam.

[image:48.612.114.523.228.608.2]Ditambah pula dengan adanya tokoh-tokoh masyarakat yang agamis yang menjadi panutan bagi masyarakat sekitar, sehingga dapat terlihat dengan jelas aktivitas keagamaan yang berjalan. Mengenai kondisi keagamaan masyarakat Kampung Gunung RT. 006/03 ini untuk lebih jelasnya dapat dilihat pada tabel 5 sebagai berikut :

Tabel 5

Kondisi keberagamaan masyarakat Kampung Gunung RT. 006/03

No. Agama yang dianut Jumlah

1 2 3 4

Islam Kristen Budha Hindu

300 orang 15 orang 5 orang 8 orang

Jumlah 328 orang

A. Pola Hutang Piutang Pada Masyarakat Kampung Gunung RT. 006/03

[image:49.612.112.534.76.703.2]Dari perspektif sosiologis, ada sejumlah partisipan yang secara langsung maupun tidak langsung terlibat dalam kontruksi sosial realitas hutang piutang. Para pemilik modal dan nasabahnya adalah pihak yang secara langsung terlibat dalam hutang piutang. Pihak yang secara tidak langsung terlibat dalam hutang piutang, tetapi memainkan peran penting dalam konstruksi realita adalah penduduk lokal yang memiliki sejumlah pengetahuan tentang praktek hutang piutang. Sedangkan secara historis, aktivitas hutang piutang tidak bisa dipisahkan dari perdagangan, karena kedua aktivitas tersebut sering dilakukan masyarakat yang aktivitas sehari-harinya adalah berdagang. Untuk mengetahui jenis usaha masyarakat Kampung Gunung RT. 006/03 dapat dilihat pada tabel 6 sebagai berikut :

Tabel 6

Jenis usaha masyarakat Kampung Gunung RT. 006/03

Variabel Jawaban F %

Petani Konveksi Pedagang Layanan jasa Lain-lain

10 12 20 5 3

20 24 40 10 6

Dari tabel 6 di atas dapat diperoleh keterangan bahwa jenis usaha yang dilakukan masyarakat Kampung Gunung RT. 006/03 adalah petani sebanyak 20%, konveksi berjumlah 24%, pedagang sebanyak 40%, layanan jasa 10% dan lain-lain berjumlah 6%. Dari data tersebut dapat diketahui bahwa jenis usaha yang banyak dilakukan oleh masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kotamadya Tangerang adalah berdagang.

Kelompok terbesar di antara para nasabah yang mengaplikasikan hutang piutang adalah pedagang. Pedagang merupakan kelompok yang paling membutuhkan kredit untuk memuaskan hidup sehari-hari mereka dan untuk meneruskan aktivitas ekonomi. Figur-figur tersebut menunjukkan bahwa program-program pemerintah yang menawarkan kredit-kredit murah bagi para pedagang belum berjalan secara sukses. Untuk mengantisipasi persoalan ini, maka timbul suatu gagasan dari pemerintah untuk mendirikan sebuah badan usaha yang sesuai dengan prinsip syari’ah yang salah satunya adalah perbankan syari’ah.

Salah satu pola perbankan syari’ah adalah apa yang dikenal Al-Qardhul Hasan. Dalam perbankan syari’ah, Al-Qardh merupakan pinjaman tanpa bunga.

Al-Qardh juga dipinjamkan kepada nasabah yang mengelola usaha kecil. Jika nasabah

pembayarannya dapat dilakukan secara angsuran atau dapat pula dibayar secara kontan. Mengenai aplikasi jangka waktu pinjaman ini untuk lebih jelasnya dapat dilihat pada tabel 7 sebagai berikut :

Tabel 7

Aplikasi jangka waktu pinjaman

Variabel Jawaban F %

Sangat setuju Setuju

Ragu-ragu Tidak setuju Sangat tidak setuju

10 12 15 10 3

20 24 30 20 6

Jumlah 50 100

Tabel 7 di atas menunjukkan bahwa jangka waktu pinjaman harus diperpanjang dengan prosentase jawaban yaitu sangat setuju 20%, setuju 24%, ragu-ragu 30%, tidak setuju 20% dan sangat tidak setuju 6%. Dari data tersebut dapat dipahami bahwa masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kotamadya Tangerang ini jelas berada dalam kondisi ragu-ragu terhadap jangka waktu pinjaman dengan perolehan nilai sebesar 30%.

yang memberikan dana talangan segera untuk masa relatif pendek, nasabah tersebut akan mengembalikan secepatnya sejumlah uang yang dipinjam. Al-Qardh juga biasanya diterapkan sebagai fasilitas yang memerlukan dana cepat, sedangkan ia tidak bisa menarik dananya karena tersimpan dalam bentuk deposito misalnya, maka Al-Qardh adalah pinjaman untuk menutupi kekurangan dalam melakukan transaksi

sebagai dana talangan. Selain itu, Al-Qardh juga dapat diterapkan sebagai produk untuk menyumbang usaha yang sangat kecil atau membantu sektor sosial dalam rangka meningkatkan usaha kecil semua masyarakat, tak terkecuali masyarakat Kampung Gunung RT. 006/03.

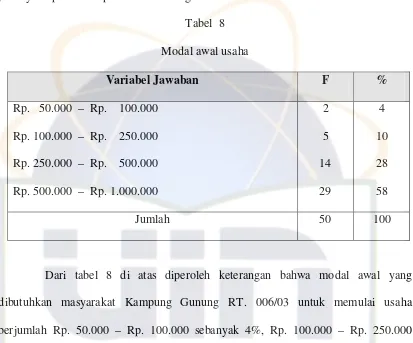

Namun yang menjadi masalah adalah bahwa tidak adanya lembaga keuangan yang resmi pada masyarakat Kampung Gunung RT. 006/03 Kelurahan Cipondoh Indah Kecamatan Cipondoh Kota Tangerang untuk dijadikan praktek hutang piutang pada masyarakat tersebut. Sadar akan sulitnya mencari lembaga keuangan syari’ah yang dapat dijadikan sebagai sarana untuk melakukan hutang piutang, maka masyarakat Kampung Gunung RT. 006/03 mencari solusi terbaik dengan mendatangi pemilik modal baik individu maupun kelompok untuk melakukan transaksi hutang piutang.

modal yang dibutuhkan masyarakat Kampung Gunung RT. 006/03 ini untuk lebih jelasnya dapat dilihat pada tabel 8 sebagai berikut :

Tabel 8 Modal awal usaha

Variabel Jawaban F %

Rp. 50.000 – Rp. 100.000 Rp. 100.000 – Rp. 250.000 Rp. 250.000 – Rp. 500.000 Rp. 500.000 – Rp. 1.000.000

2 5 14 29

4 10 28 58

Jumlah 50 100

Dari tabel 8 di atas diperoleh keterangan bahwa modal awal yang dibutuhkan masyarakat Kampung Gunung RT. 006/03 untuk memulai usaha berjumlah Rp. 50.000 – Rp. 100.000 sebanyak 4%, Rp. 100.000 – Rp. 250.000 berjumlah 10%, Rp. 250.000 – Rp. 500.000 sebanyak 28% dan Rp. 500.000 – Rp. 1.000.000 berjumlah 58%. Dari data tersebut dapat diketahui bahwa mayoritas masyarakat Kampung Gunung RT. 006/03 membutuhkan modal awal untuk usaha sebanyak 58% atau setara dengan Rp. 500.000 – Rp. 1.000.000,-

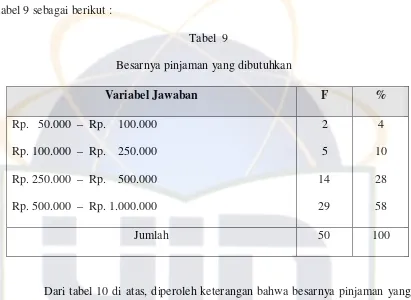

diperoleh dari hasil keuntungan usaha. Untuk mengetahui besarnya pinjaman pada masyarakat Kampung Gunung RT. 006/03 ini untuk lebih jelasnya dapat dilihat pada tabel 9 sebagai berikut :

Tabel 9

Besarnya pinjaman yang dibutuhkan

Variabel Jawaban F %

Rp. 50.000 – Rp. 100.000 Rp. 100.000 – Rp. 250.000 Rp. 250.000 – Rp. 500.000 Rp. 500.000 – Rp. 1.000.000

2 5 14 29

4 10 28 58

Jumlah 50 100

Dari tabel 10 di atas, diperoleh keterangan bahwa besarnya pinjaman yang dibutuhkan responden yang berjumlah Rp. 50.000 – Rp. 100.000 sebanyak 4%, Rp. 100.000 – Rp. 250.000 berjumlah 10%, Rp. 250.000 – Rp. 500.000 sebanyak 28% dan Rp. 500.000 – Rp. 1.000.000 berjumlah 58%. Dari data tersebut dapat diketahui bahwa pinjaman yang dibutuhkan masyarakat RT. 006/03 adalah sebesar Rp. 500.000 – Rp. 1.000.000,-

Tabel 10

Aplikasi pinjaman dana untuk keperluan usaha

Variabel Jawaban F %

Sangat setuju Setuju

Ragu-ragu Tidak setuju Sangat tidak setuju

20 15 10 4 1

40 30 20 8 2

Jumlah 50 100

Dari tabel 10 di atas diperoleh keterangan bahwa pinjaman dana untuk keperluan usaha dan untuk menambah modal mayoritas responden menjawab sangat setuju sebanyak 40%, setuju 30%, ragu-ragu 20%, tidak setuju 8% dan sangat tidak setuju berjumlah 2%. Dari data tersebut dapat diketahui bahwa masyarakat Kampung Gunung RT. 006/03 meminjam dana untuk keperluan usaha dengan perolehan nilai 40%.

Tabel 11

Aplikasi hubungan kerja antara peminjam dengan pemilik modal

Variabel Jawaban F %

Sangat setuju Setuju

Ragu-ragu Tidak setuju Sangat tidak setuju

11 20 1