Oleh :

Latar Belakang

Selain dampak krisis global, kenaikan harga minyak dipasaran internasional

memaksa berbagai sektor ekonomi menaikan ongkos produksinya (Kemenprin

Dedi Mulyadi, 2009). PT Barito Pasific Timber Tbk, PT Sumalindo Lestari Jaya

Tbk dan PT Tirta Mahakam Plywood tbk merupakan perusahaan sektor lumber

yang memiliki situasi keuangan yang relatif stabil namun jika dilihat dari jumlah

biaya produksi terhadap laba kenaikannya memiliki perbedaan yang tinggi.

Berikut ini merupakan data mengenai jumlah biaya dan laba bersih. Data

tersebut merupakan data tahunan yang mempunyai masalah dan diambil dari

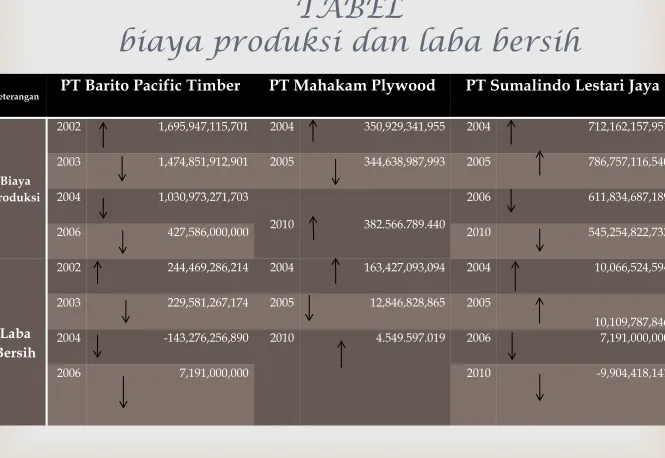

Keterangan

PT Barito Pacific Timber

PT Mahakam Plywood

PT Sumalindo Lestari Jaya

Biaya Produksi

2002 1,695,947,115,701 2004 350,929,341,955 2004 712,162,157,951

2003 1,474,851,912,901 2005 344,638,987,993 2005 786,757,116,540

2004 1,030,973,271,703

2010 382.566.789.440

2006 611,834,687,189

2006 427,586,000,000 2010 545,254,822,733

Laba

Bersih

2002 244,469,286,214 2004 163,427,093,094 2004 10,066,524,594

2003 229,581,267,174 2005 12,846,828,865 2005

10,109,787,846 2004 -143,276,256,890 2010 4.549.597.019 2006 7,191,000,000

2006 7,191,000,000 2010 -9,904,418,141

TABEL

•

Usman (2008) dalam jurnalnya menyatakan bahwa:

“

laba bersih dihasilkan apabila total pendapatan lebih

besar dari total beban, sedangkan rugi bersih terjadi apabila total

pendapatan lebih kecil dari pada total beban.

•

Sedangkan menurut Sofyan safri (2008:309) menyatakan bahwa:

1.

Pada saat biaya produksi mengalami kenaikan maka laba bersih yang dihasilkan

mengalami penurunan, tetapi kenyataannya tidak sesuai yaitu naiknya biaya

produksi disertai dengan naiknya laba bersih, maka dari kondisi ini

diprediksikan bahwa perputaran total aktiva mengalami kenaikan hal ini

disebabkan karena perusahaan dapat melakukan perputaran dengan cara

mengganti atau memperbaiki aktiva atas laba yang diperoleh lebih besar.

2.

Pada saat biaya produksi mengalami penurunan maka laba yang dihasilkan

X1

Biaya Produksi

X2

Perputaran Total Aktiva

Y

Laba Besih

Nakman2

008

X1

Y

Menurut Nakman Harap (2008) dalam jurnalnya menyatakan

bahwa:

“

Efisiensi biaya bahan baku, efisiensi biaya tenaga kerja langsung

dan biaya overhead pabrik berpengaruh terhadap laba bersih

”

.

Hasil penelitian tersebut sejalan dengan teori menurut Mulyadi

(2005:11) dalam bukunya berjudul

“

Akuntansi Biaya

”

menyatakan bahwa

biaya produksi berpengaruh terhadap laba usaha adalah sebagai berikut:

“

Biaya produksi merupakan suatu sumber ekonomi yang

dikorbankan untuk menghasilkan keluaran, nilai keluaran diharapkan

lebih besar daripada masukan yang dikorbankan untuk menghasilkan

keluaran tersebut sehingga kegiatan organisasi dapat menghasilkan laba

atau sisa hasil usaha.

”

X2

Y

Menurut Iskandar (2008) dalam jurnalnya menyatakan

bahwa:

“

Hasil penelitian menunjukan bahwa

quick ratio

,

inventory

turnover

,

assets turnover

, dan

returns on assets

secara parsial

mempunyai pengaruh positif dan signifikan

mempengaruhi EBIT

”

.

Hasil penelitian tersebut sejalan dengan teori menurut

Agus Sartono (2008):

“

Rasio perputaran total aktiva (

assets turover

) merupakan

rasio

keuangan

yang

menunjukan

bagaimana

efektivitas

perusahaan menggunakan keseluruhan aktiva untuk menciptakan

penjualan dan mendapatkan laba

”

.

Hubungan perputaran total

Biaya

Produksi

Perputaran

Total

Aktiva

Laba

Bersih

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

X1

Biaya Produksi

“Biaya produksi biasanya didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead pabrik.”

William K.Carter (2009:40)

Biaya Produksi = bahan baku langsung+tenaga kerja langsung+overhead pabrik

Rasio

X2

Perputaran Aktiva (Asset Turnover)

“Rasio perputaran total aktiva (total assets turnover ratio)menunjukan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba”. Agus Sartono (2001:132)

ATR= Penjualan Total aset

Rasio

Y

Laba bersih

“Pengahasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.Pengahasilan (income) meliputi baik pendapatan (revenue) maupunkeuntungan (gains). Pendapatantimbul dalam pelaksanaan aktivitasperusahaan sedangkan keuntungan(laba) penghasilan yang mungkin timbul atau tidak dalam pelaksanaan aktivitas perusahaan biasa. Laba(profit) merupakan selisih bersih antara pendapatan dengan pengeluaran”. Ikatan Akuntan Indonesia(2008: 13)

Laba Besih =

Pendapatan-Biaya

Populasi :

Dalam penelitian ini populasi yang digunakan adalah laporan keuangan

perusahaan disektor Lumber atau

Wood Product

yaitu laporan laba rugi dan laporan

posisi keuangan PT Barito Pasific Timber Tbk, PT Sumalindo Lestari Jaya Tbk dan

PT Tirta Mahakam Plywood Tbk tahun 2001-2010.

Sampel :

Dalam penelitian ini peneliti mengambil jumlah sampel sama dengan

jumlah populasi atau disebut dengan sensus Laporan keuangan tahunan berupa

Laporan Laba rugi dan Neraca perusahaan disektor Lumber atau

Wood Product

yaitu

: PT Barito Pasific Timber Tbk, PT Sumalindo Lestari Jaya Tbk dan PT Tirta

Mahakam Plywood Tbk dari mulai 2001 sampai dengan tahun 2010.

Sampel ini diambil berdasarkan pertimbangan bahwa data selama 10 tahun

cukup relevan untuk mewakili pembahasan tentang pengaruh biaya produksi dan

Perputaran Total Aset (

Asset Turnover

) terhadap laba bersih.

Analisis deskriptif

Pembahasan Hasil

Secara rata-rata biaya produksi pada perusahaan sektor

lumber yang terdaftar di bursa efek indonesia. Kenaikan

biaya produksi sebagian besar dipengaruhi oleh biaya

bahan baku yang meningkat selain itu faktor meningkatnya

permintaan barang yang mengakibatkan peningkatan

volume produksi yang berdampak pada peningkatan jumlah

Analisis Verifikatif

Pembahasan Hasil

Secara parsial biaya produksi memberikan

kontribusi/pengaruh terhadap laba bersih pada

perusahaan sektor lumber yang terdaftar di Bursa

Efek Indonesia. Dan hasil pengujian menunjukkan

bahwa biaya produksi secara parsial berpengaruh

signifikan dan memiliki hubungan yang negatif

terhadap laba bersih.

Analisis Verifikatif

Pembahasan Hasil

Secara parsial perputaran total aktiva secara

parsial memberikan kontribusi/pengaruh terhadap

laba bersih pada perusahaan sektor lumber yang

terdaftar di Bursa Efek Indonesia. Dan hasil

pengujian menunjukkan bahwa perputaran total

aktiva secara parsial berpengaruh signifikan dan

memiliki hubungan yang positif terhadap laba

bersih.

Secara bersama-sama (simultan) biaya produksi dan

perputaran total aktiva memberikan kontribusi/pengaruh

terhadap laba bersih pada perusahaan sektor lumber yang

terdaftar di Bursa Efek Indonesia dan hasil pengujian

menunjukkan bahwa biaya produksi dan perputaran total

aktiva secara bersama-sama berpengaruh signifikan

terhadap laba bersih

Analisis Verifikatif

PENGARUH BIAYA PRODUKSI DAN PERPUTARAN TOTAL

AKTIVA TERHADAP LABA BERSIH PADA PERUSAHAAN

SEKTOR LUMBER YANG TERDAFTAR DI BEI

THE INFLUENCE OF PRODUCTION COST AND

ASSET TURNOVER TO NET INCOME AT THE WOOD

PRODUCT SECTOR COMPANIES LISTED IN IDX

EVI DEWI JUWITASARI 211O8163

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Skipsi

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

ABSTRAK

Penelitian ini dilakukan pada perusahaan sektor lumber yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini yaitu untuk (1) mengetahui bagaimana biaya produksi, perputaran total aktiva, dan perolehan laba bersih. (2) Untuk mengetahui seberapa besar pengaruh biaya produksi dan perputaran total aktiva terhadap laba bersih secara parsial dan simultan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif verifikatif dengan menggunakan pendekatan kuantitatif dan kualitatif. Teknik penarikan sampel dalam penelitian ini adalah nonprobability sampling dengan menggunakan metode sensus. Unit analisis dalam penelitian ini adalah laporan keuangan tahunan yaitu tahun 2001-2010. Sedangkan analisa data dengan menggunakan analisis regresi linear berganda. Pengujian hipotesis dalam penelitian ini menggunakan program SPSS 18.0 for Windows.

Berdasarkan hasil penelitian menunjukan bahwa masing-masing variabel yaitu variabel biaya produksi berpengaruh signifikan dan memiliki hubungan yang negatif terhadap laba bersih. Dan variabel perputaran total aktiva berpengaruh signifikan dan memiliki hubungan yang positif terhadap laba bersih. Hasil penelitian ini menunjukan bahwa variabel biaya produksi dan perputaran total aktiva secara bersama-sama berpengaruh positif dan signifikan terhadap laba bersih.

i

ABSTRACT

The research was conducted at the companies wood product sector listed on the Indonesia Stock Exchange. The purpose of this research is to (1) knowing how the condition of the amount of production costs, the assets turnover, profitability of net income at the companies wood product sector listed in IDX. (2) to find out how much influence of production costs and assets turnover partially and simultaneously to net income at the companies wood product sector listed in IDX.

The method that being used in this research is descriptive method verifikatif with quantitative approach. Sampling method in the research is using nonprobability sampling with sensus sampling approach. The unit of analysis in this research is the annual report of 2001-2010. While the analysis of data using multiple linear regression. Testing the hypothesis in this research using a SPSS 18.0 for Windows.

Based on the results of research showed that variable of production costs significantly influence and have a negative on net income. And assets turnover significantly influence and have a positive on net income. The results showed variable of production costs and assets turnover together significantly influence and have a positive on net income.

iii

KATA PENGANTAR

Puji dan syukur hanya kepada Tuhan Yang Maha Esa yang selalu

melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan

penelitian ini dengan judul “Pengaruh Biaya Produksi Dan Perputaran Total

Aktiva (Aset Turnover) Terhadap Laba bersih Pada Perusahaan Sektor

Lumber Yang Terdaftar Di BEI” sebagai salah satu syarat skripsi guna

memperoleh gelar sarjana ekonomi program studi akuntansi Universitas

Komputer Indonesia.

Penulis menyadari bahwa penelitian ini tidak mungkin dapat terselesaikan

dengan baik tanpa adanya bimbingan, bantuan, dukungan dan nasehat dari Ibu

Dr. Surtikanti, SE., M.Si., selaku dosen pembimbing yang telah meluangkan

waktunya untuk membimbing dan membantu penulis dalam penyusunan

penelitian ini sampai dengan selesai. Dan dalam kesempatan ini penulis

mengucapkan Terima Kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si, selaku Dekan dan dosen Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia sekaligus sebagai penguji

iv

4. Lilis Puspitawati, SE., M.Si., selaku penguji 1 yang telah menguji dan

memberikan masukan terhadap penelitian ini.

5. Dr. Ony Widilestariningtyas, SE., M.Si., selaku dosen wali yang selalu

memberi motivasi dan dukungannya.

6. Orang Tua tercinta yang telah memberikan segala do’a, kasih sayang,

perhatian, dukungan dan bantuan baik moril maupun materil selama

penyusunan penelitian ini sampai dengan selesai.

7. Adik-adik tercinta, Tony Iskandar dan Intan Aryanti atas segala do’a,

dukungan dan motivasinya kepada penulis.

8. Keponakan tercinta, Gilang Arya Iskandar yang telah menghibur dan

memberikan semangat kepada penulis.

9. Kekasih hati tercinta, Saeful Ramadhan yang telah memberikan segala do’a,

kasih sayang, perhatian, dukungan dan semangat hidup bagi penulis.

10.Sahabat-sahabatku (Saeful, Asep, Dewyta, Renat, dan Gita) yang selalu

memberikan semangat, dukungan dan bantuan dalam penyusunan penelitian

ini sampai dengan selesai.

11.Kepada teman-teman dan semua pihak yang tidak dapat disebutkan satu

persatu. Yang telah memberikan bantuan dan dukungan sehingga penyusunan

penelitian ini dapat berjalan dengan lancar.

Penulis sadar akan keterbatasan ilmu dan kemampuan penulis sehingga

penelitian ini masih jauh dari kesempurnaan. Oleh karena itu penulis

v

dengan terwujudnya penelitian ini dapat bermanfaat khususnya bagi penulis dan

umumnya bagi pembaca.

Akhir kata semoga Tuhan Yang Maha Esa melimpahkan Rahmat dan

Karunia-Nya kepada seluruh pihak yang telah membantu penyusunan penelitian

ini.

Bandung, Juli 2012

Penulis

vi

DAFTAR ISI

LEMBAR PENGESAHAN SURAT PERNYATAAN MOTTO

ABSTRACT ……….i

ABSTRAK .. ………..ii

KATA PENGANTAR .... ………..iii

DAFTAR ISI .. ………...vi

DAFTAR TABEL ………ix

DAFTAR GAMBAR ... ……….x

DAFTAR LAMPIRAN ... ……….xi

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1 1.2 Identifikasi dan Rumusan Masalah. ... 8 1.2.1 Identifikasi Masalah ... 8 1.2.2 Rumusan Masalah ... 9 1.3 Maksud dan Tujuan Penelitian ... 9 1.3.1 Maksud Penelitian ... 9 1.3.2 Tujuan Penelitian ... 10 1.4 Kegunaan Penelitian ... 10 1.4.1 Kegunaan Praktis ... 10 1.4.2 Kegunaan Akademis ... 10 1.5 Lokasi dan Waktu Penelitian ... 11 1.5.1 Lokasi Penelitian ... 11 1.4.2 Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 13

vii

2.1.2.1 Konsep Perputaran Total Aktiva ... 20 2.1.2.2 Faktor-faktor Perputaran Total Aktiva ... 21 2.1.3 Laba Bersih ... 23 2.1.3.1 Pengertian Laba Bersih ... 23 2.1.3.2 Kegunaan Laba ... 25 2.1.3.3 Jenis-Jenis Laba ... 25 2.1.3.4 Format Laba ... 26 2.1.4 Hasil Penelitian Terdahulu ... 28 2.2 Kerangka Pemikiran ... 31 2.2.1 Pengaruh Biaya Produksi Terhadap Laba Bersih... 31 2.2.2 Pengarug Perputaran Total Aktiva Terhadap Laba Bersih ... 32 2.3 Hipotesis ... 35

BAB III OBJEK DANMETODELOGI PENELITIAN

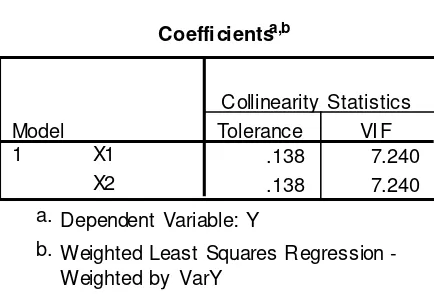

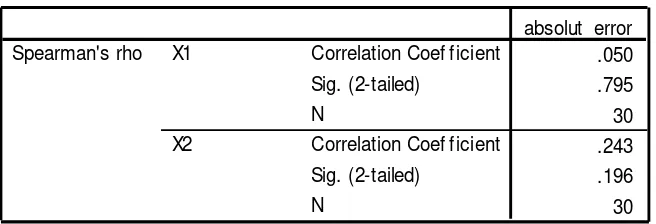

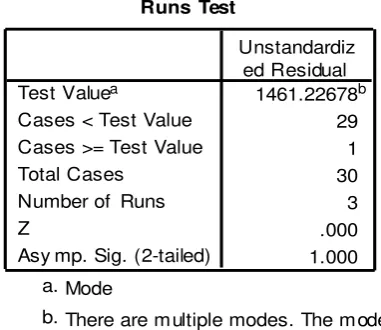

3.1 Objek Penelitian . ... 36 3.2 Metode Penelitian... 36 3.2.1 Desain Penelitian ... 38 3.2.2 Operasionalisasi Variabel ... 40 3.2.3 Sumber dan Teknik Penentuan Data ... 43 3.2.3.1 Sumber Data ... 43 3.2.3.2 Teknik Penentuan Data ... 44 3.2.4 Teknik Pengumpulan Data ... 47 3.2.4.1 Uji Normalitas ... 48 3.2.4.2 Uji Multikolinearitas ... 49 3.2.4.3 Uji Heterokedastisitas ... 50 3.2.4.4 Uji Autokolerasi ... 51 3.2.5 Rancangan Analisis dan Uji Hipotesis ... 53 3.2.5.1 Rancangan Analisis ... 53 3.2.5.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

viii

4.2.3 Analisis Deskriptif Data LabaLaba ... 87 4.3 Analisis Verifikatif ... 91 4.3.1 Keterkaitan Antar Variabel ... 91 4.3.2 Pengaruh Biaya Produksi Terhadap Laba Bersih ... 93 4.3.2.1 Analisis Kolerasi Parsial ... 93 4.3.2.2 Pengujian Koefisien Determinasi Secara Parsial ... 94 4.3.2.3 Hipotesis ... 95 4.3.3 Pengaruh Perputaran Total Aktiva Terhadap Laba Bersih... 97 4.3.3.1 Analisis Kolerasi Parsial ... 97 4.3.3.2 Pengujian Koefisien Determinasi Secara Parsial ... 98 4.3.3.3 Hipotesis ... 99 4.3.4 Pengaruh Biaya ProduksiPerputaran Total Aktiva Terhadap

Laba Bersih ... 101 4.3.4.1 Koefisien Kolerasi Berganda ... 101 4.3.4.2 Koefisien Determinasi Berganda ... 102 4.3.4.3 Hipotesis ... 103

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 107 5.2 Saran ... 109

13

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Biaya Produksi

Produksi adalah suatu proses pengolahan bahan baku menjadi produk

selesai. Dalam banyak industri, biaya bahan baku merupakan kegiatan penting

dari seluruh biaya produksi.

Sebagian ahli ekonomi kemudian mengatakan bahwa biaya produksi adalah:

“Keseluruhan biaya yang dikorbankan untuk menghasilkan produk hingga produk itu sampai dipasar, atau sampai ke tangan konsumen. Dengan demikian biaya angkut, biaya penyimpanan di gudang, dan biaya iklan yang menunjang proses produksi hingga produk itu sampai ketangan konsumen, dapat dikategorikan biaya produksi.”

Sedangkan menurut Sukirno (2002:205) menyatakan bahwa biaya

produksi adalah:

“Sebagai semua pengeluaran yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor produksi dan bahan-bahan mentah yang akan digunakan untuk menciptakan barang-barang yang diproduksikan perusahaan tersebut.”

William K.Carter (2009:40) mengemukakan bahwa :

“Biaya produksi biasanya didefinisikan sebagai jumlah dari tiga

elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead

pabrik.”

Berdasarkan uraian di atas, maka biaya produksi adalah keseluruhan biaya

14

faktor-faktor produksi seperti modal dalam bentuk bahan baku, dan tenaga kerja

dalam bentuk tenaga kerja langsung yang akan digunakan untuk menciptakan

bahan jadi.

2.1.1.1. Unsur-unsur Biaya Produksi

Menurut William K. Carter (2009:40) yang dapat mempengaruhi

kenaikan dan penuruanan biaya produksi terdiri dari : jumlah biaya bahan baku,

biaya tenaga kerja langsung dan biaya overhead pabrik. Untuk lebih jelasnya

dapat dilihat dari penjelasan dibawah ini:

1. Biaya Bahan Baku

Bahan baku merupakan keseluruhan bahan yang mendukung atas

produk jadi yang akan diproduksi.

Menurut Munandar (2001:25) Pengertian biaya bahan baku adalah:

“Biaya yang dikeluarkan (direct material), merupakan biaya yang

terdiri dari semua bahan yang dikerjakan dalam proses produksi, untuk

diubah menjadi barang lain yang nantinya akan dijual”

2. Biaya Tenaga Kerja Langsung

Menurut Mulyadi (2005:343) dalam buku “Akuntansi Biaya”

pengertian biaya tenga kerja langsung adalah:

“Merupakan usaha fisik atau mental yang dikeluarkan karyawan

untuk mengolah produk. Biaya tenaga kerja langsung adalah harga yang

15

3. Biaya Overhead Pabrik

Menurut Munandar (2001:26) mengemukakan bahwa biaya overhead

pabrik adalah :

”Semua biaya yang terdapat serta terjadi dalam lingkungan pabrik,

tetapi tidak secara langsung berhubungan dengan kegiatan produksi, yaitu

proses mengubah bahan mentah menjadi bahan yang siap jual.”

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa objek

pengeluarannya biaya produksi terbagi atas biaya bahan baku, biaya tenaga kerja

langsung dan biaya overhead pabrik. Kategori yang tergolong kedalam biaya

overhead pabrik meliputi berbagai item yeng yang luas, Banyak input yang selain

bahan langsung dan tenaga kerja langsung yang diperlukan untuk membuat suatu

produk, misalnya bahan langsung yang merupakan bagian yang tidak signifikan

dari produk jadi yang umumnya dimasukan dalam kategori overhead.

2.1.1.2. Komponen Biaya Produksi

Menurut Mulyadi (2005:331), biaya produksi dapat meliputi unsur-unsur

sebagai berikut:

1. Bahan baku atau bahan dasar, termasuk bahan setengah jadi

2. Bahan-bahan pembantu atau bahan penolong

3. Upah tenaga kerja, dari tenaga kerja kuli hingga top manajer

4. Penyusutan peralatan produksi

5. Bunga modal

16

7. Biaya penunjang, seperti biaya transportasi atau angkutan.

8. Admisnitrasi, biaya listrik dan telepon, pemeliharaan peralatan produksi.

9. Pemeliharaan lingkungan perusahaan, biaya penelitian (laboratorium),

10.Biaya keamanan, dan asuransi

11.Biaya pemasaran, seperti biaya penelitian dan analisis pasar produk, biaya

12.Angkutan dan pengiriman, dan biaya reklame atau iklan

13.Pajak perusahaan.

Dari komponen biaya produksi diatas dapat disimpulkan bahwa

unsur-unsur produksi meliputi bahan baku, bahan-bahan pembantu atau penolong, upah

tenaga kerja, penyusutan peralatan produksi, biaya administrasi dan umum, dan

pajak perusahaan.

2.1.2.3. Macam-macam Biaya produksi

Menurut Haryanto (2002:22), biaya produksi secara lebih luas dalam suatu

perusahaan dapat dibedakan menjadi :

1. Biaya Tetap (Fixed Cost)

2. Biaya Variabel (Variabel Cost)

3. Biaya Total (Total Cost)

4. Biaya Rata-rata (Average Cost)

5. Biaya Marginal (Marginal Cost)

Dari biaya-biaya diatas dapat dijelaskan sebagai berikut :

17

Biaya tetap merupakan biaya yang dalam kurun waktu tertentu

jumlahnya tetap dan tidak berubah. Biaya ini tidak tergantung dari banyak

sedikitnya barang atau output yang dihasilkan. Misalnya biaya gaji pegawai

tetap, manajer, sewa tanah, penyusutan mesin, bunga pinjaman bank. Biaya

tetap ini dibedakan menjadi dua macam yaitu :

A. Biaya tetap total (total fixed cost), merupakan jumlah keseluruhan biaya

yang dikeluarkan dalam jumlah tetap dalam jangka waktu tertentu.

B. Biaya tetap rata-rata (average fixed cost), merupakan biaya tetap yang

dibebankan pada setiap satuan output yang dihasilkan.

2) Biaya Variabel (Variabel Cost)

Biaya variabel merupakan pengeluaran yang jumlahnya tidak tetap

atau berubah-ubah sesuai dengan jumlah output yang dihasilkan. Dalam hal

ini, semakin banyak jumlah produk yang dihasilkan, semakin besar pula biaya

variabelnya. Misalnya biaya bahan baku, bahan pembantu, bahan bakar, dan

upah tenaga kerja langsung. Biaya variabel ini dibedakan menjadi dua macam

yaitu:

A. Biaya variabel total (total variabel cost), merupakan seluruh biaya yang

harus dikeluarkan selama masa produksi output dalam jumlah tertentu.

B. Biaya variabel rata-rata (average variabel cost), merupakan biaya variabel

yang dikeluarkan untuk setiap unit output.

18

Biaya total merupakan jumlah seluruh biaya yang dikeluarkan untuk

memproduksi semua output, baik barang maupun jasa. Biaya ini dapat

dihitung dengan menjumlahkan biaya tetap total dengan biaya variabel total.

4) Biaya Rata-rata (Average Cost)

Biaya rata-rata merupakan biaya total yang dikeluarkan untuk setiap

unit output.

5) Biaya Marginal (Marginal Cost)

Biaya marginal merupakan kenaikan dari biaya total yang diakibatkan

oleh diproduksinya tambahan satu unit output. Mengaitkan biaya dengan

tahapan proses produksi menghasilkan penggolongan biaya produksi dan non

produksi, berdasarkan Modul Akuntansi Manajemen dan Manajemen

Keuangan USAP review yang diterbitkan oleh Akuntansi Indonesia (IAI)

menyatakan bahwa biaya produksi yaitu biaya yang digunakan untuk

memproduksi suatu barang atau menyediakan jasa terjadi dari material,

tenaga kerja, dan biaya produksi tidak langsung. Biaya yang berkaitan dengan

produk dibagi menjadi dua bagian yaitu:

A. Biaya produksi langsung

Yaitu biaya yang merupakan komponen utama dari dari

pembuatan atau menyelesaikan suatu produk atau biaya yang membentuk

bagian integral dari produk sehingga dapat dengan mudah

diidentifikasikan dalam perhitungan biaya produksi, contohnya biaya

produksi langsung adalah material langsung dan biaya tenaga kerja

19

B.Biaya produksi tidak langsung (Overhead)

Yaitu biaya-biaya produksi lainnya (selain material langsung dan

tenaga kerja langsung) yang digunakan untuk menyelesaikan suatu produk

tetapi pemakainnya sedikit (tidak material) atau biaya yang tidak dapat

dengan mudah diidenifikasikan secara langsung pada produk yang

dihasilkan, contoh biaya produksi tidak langsung adalah biaya depresiasi

gedung peralatan dan lain-lain.

Berdasarkan beberapa uraian di atas,maka dapat disimpulkan bahwa biaya

adalah sesuatu yang diukur dalam satuan uang yang dapat digunakan untuk

memperoleh barang atau jasa yang bermanfaat dan digunakan untuk mencapai

tujuan.

2.1.2. Perputaran Total Aktiva

Menurut Munawir (2002:30) pengertian aktiva adalah:

“Sarana atau sumber daya ekonomik yang dimiliki oleh suatu

kesatuan usaha atau perusahaan yang hargan perolehannya atau nilai

wajarnya harus diukur secara objektif”.

Sedangkan Menurut Thompson learning yang diterjemahkan oleh skoussen dkk

(2001:131) aktiva adalah:

“Kemungkinan keuntungan ekonomi di masa depan yang diperoleh

atau dikontrol oleh entitas tertentu sebagai hasil dari transaksi atau

20

Menurut Ikatan Akuntansi Indonesia (2004:16.2 ) adalah:

“Aktiva adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahan dan mempunyai masa manfaat lebih dari satu tahun“.

2.1.2.1.Konsep Perputaran Total aktiva

Menurut Sartono Agus (2001:132) dalam bukunya yang berjudul

“Manajemen Keuangan: Teori dan Akuntansi”, Rasio perputaran total aktiva

(total assets turnover ratio) adalah sebagai berikut:

“Rasio perputaran total aktiva (total assets turnover

ratio)menunjukan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan mendapatkan laba. Tingkat perputaran ini juga ditentukan pleh perputaran elemen aktiva itu sendiri”.

Sedangkan menurut Husnan dan Pudjiastuti (2006:126) dalam bukunya yang

berjudul “Dasar-dasar Manajemen Keuangan”, menyatakan bahwa:

“Rasio ini mengukur seberapa banyak penjualan bisa diciptakan

dari setiap rupiah aktiva yang dimiliki”.

Menurut Syafri Sofyan (2008:309) dalam bukunya yang berjudul “Analisis Kritis

Laporan Keuangan”, mengemukakan bahwa:

“Rasio perputaran total aktiva (assets turover) menunjukan

perputaran total aktiva diukur dari volume penjualan dengan kata lain

kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini

semakin baik”.

Rasio perputaran total aktiva (total assets turnover ratio), dapat diukur

21

Sumber : Safri Sofyan (2008:309)

2.1.2.2. Faktor-Faktor Perputaran Total Aktiva

A. Aktiva

Bedasarkan pengertian dapat disimpulkan bahwa aktiva adalah sarana

yang dimiliki oleh perusahaan yang harus dikelola dengan baik agar mendapat

keuntungan dimasa depan. Aktiva dimasukkan dalam neraca dengan saldo normal

debit. Aktiva biasanya dikelompokkan menjadi beberapa kategori, seperti:

1. Aktiva lancar

Aktiva lancar (current asset) dalam akuntansi adalah jenis aktiva yang

dapat digunakan dalam jangka waktu dekat, biasanya satu tahun. Contoh

aktiva lancar antara lain adalah kas, piutang, investasi jangka pendek,

persediaan, dan beban dibayar di muka. Pada suatu neraca, aktiva biasanya

dikelompokkan menjadi aktiva lancar dan aktiva tidak lancar. Perbandingan

antara aktiva lancar dan kewajiban lancar disebut sebagai rasio lancar. Nilai

ini sering digunakan sebagai tolok ukur likuiditas suatu perusahaan, yaitu

kemampuan perusahaan untuk dapat memenuhi kewajiban jangka pendeknya.

2. Investasi jangka panjang

3. Aktiva tetap

Aktiva tetap dalam akuntansi adalah aktiva berwujud yang memiliki

umur lebih dari satu tahun dan tidak mudah diubah menjadi kas. Jenis aktiva

22

tidak lancar ini biasanya dibeli untuk digunakan untuk operasi dan tidak

dimaksudkan untuk dijual kembali. Contoh aktiva tetap antara lain adalah

properti, bangunan, pabrik, alat-alat produksi, mesin, kendaraan bermotor,

furnitur, perlengkapan kantor, komputer, dan lain-lain. Aktiva tetap biasanya

memperoleh keringanan dalam perlakuan pajak. Kecuali tanah atau lahan,

aktiva tetap merupakan subyek dari depresiasi atau penyusutan.

4. Aktiva tidak berwujud

Aktiva tidak berwujud (intangible asset) adalah jenis aktiva yang tidak

memiliki wujud fisik. Jenis utama aktiva tidak berwujud adalah hak cipta,

paten, merek dagang, rahasia dagang, dan goodwill. Aset jenis ini mempunyai

umur lebih dari satu tahun (aktiva tidak lancar) dan dapat diamortisasi selama

periode pemanfaatannya, yang biasanya tidak lebih dari 40 tahun.

5. Aktiva pajak tangguhan

6. Aktiva lain

B. Penjualan

Penjualan merupakan salah satu fungsi pemasaran yang sangat penting

bagi perusahaan dalam mencapai sebuah tujuan perusahaan yaitu memperoleh

laba untuk menjaga kelangsungan hidup perusahaan. Beberapa para ahli

menegemukakan tentang definisi penjualan antara lain.

Menurut M. Narafin (2006:60), Bahwa:

“Penjualan adalah proses menjual, padahal yang dimaksud

penjualan dalam laporan laba-rugi adalah hasil menjual atau hasil

23

Adapun menurut Warren Reeve fess yang diterjemahkan oleh Aria

Faramita dan kawan-kawan, (2006:300), Bahwa: 13

“Penjualan adalah jumlah yang dibebankan kepada pelanggan

untuk barang dagang yang dijual, baik secara tunai maupun kredit”.

Sedangkan menurut Kusnadi (2009:300),Bahwa:

“Penjualan (sales) adalah sejumlah uang yang dibebankan kepada

pembeli atas barang atau jasa yang dijual”.

Dari penjelasan diatas dapat disimpulkan bahwa penjualan adalah suatu

proses pembuatan dan cara untuk mempengaruhi pribadi agar terjadi pembelian

(penyerahan) barang atau jasa yang ditawarkan berdasarkan harga yang telah

disepakati oleh kedua belah pihak yang terkait baik dibayar secara tunai maupun

kredit.

2.1.3. Laba Bersih

2.1.3.1. Pengertian Laba Bersih

Penghasilan bersih (laba) seringkali digunakan sebagai ukuran kinerja atau

sebagai dasar bagi ukuran yang lain seperti imbalan investasi atau penghasilan per

saham. Adapun unsur yang langsung berkaitan dengan pengukuran penghasilan

bersih (laba) adalah penghasilan dan beban.

Menurut Ikatan Akuntan Indonesia (2008: 13) mendefinisikan penghasilan

dan beban sebagai berikut:

1. Pengahasilan (income) adalah kenaikan manfaat ekonomi selama suatu

periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau

24

berasal dari kontribusi penanam modal. Pengahasilan (income) meliputi baik

pendapatan (revenue) maupun keuntungan (gains). Pendapatan timbul dalam

pelaksanaan aktivitas perusahaan sedangkan keuntungan (laba) penghasilan

yang mungkin timbul atau tidak dalam pelaksanaan aktivitas perusahaan biasa.

Laba (profit) merupakan selisih bersih antara pendapatan dengan pengeluaran.

2. Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode

akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya

kewajiban yang tidak menyangkut pembagian kepada penanam modal.

Sedangkan menurut Baridwan Zaki dalam bukunya “Intermediate Accounting”

(2000:3) mengemukakan bahwa:

“Gains (laba)adalah kenaikan modal yang berasal dari transaksi

sampingan transaksi atau transaksi yang jarang terjadi dari suatu badan

usaha dan dari semua transaksi yang mempengaruhi badan usaha selama

satu periode.”

Secara umum laba diperoleh setelah pendapatan dikurangi biaya, seperti yang

dikemukakan oleh Soemarso (2005:230),

“Laba adalah selisih lebih pendapatan atas beban sehubungan

dengan kegiatan usaha”.

Menurut Carter William K. (2008:129) dalam bukunya yang berjudul “Akuntansi

Biaya”, menyatakan bahwa:

25

dicapai maka semakin tinggi pula biaya produksi. Semakin banyak volume produksi yang dicapai maka semakin tinggi pula laba yang diperoleh”.

Apabila pendapatan melebihi biaya yang dikeluarkan berarti perusahaan

mendapatkan laba dan sebaliknya jika biaya melebihi pendapatan berarti

perusahaan menderita rugi. Oleh karena itu, laba adalah hasil pengurangan antara

pendapatan dengan biaya, maka manajemen perusahaan harus dapat menentukan

jumlah pendapatan yang akan dihasilkan dan jumlah biaya yang akan terjadi

dalam periode yang bersangkutan.

2.1.3.2. Kegunaan Laba

Di dalam “Standar Akuntansi Keuangan” (2004) PSAK No. 25

disebutkan sebagai berikut:

“Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari suatu perusahaan selama suatu periode tertentu. Informasi tentang kinerja perusahaan terutama tentang profitabilitas. Dibuttuhkan untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan dimasa yang akan datang. Informasi tersebut juga sering kali digunakan untuk memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan datang. Informasi tentang kemungkinan perubahan kinerja juga penting dalam hal ini”.

2.1.3.3. Jenis-Jenis Laba

Menurut Tuanakotta Theodorus M. (2002:113) dalam buku “ Teori

Akuntansi” mengemukakan Jenis-jenis laba dalam hubungannya dengan

perhitungan yaitu:

1. Laba Kotor (Gross Profit), yaitu selisih antara penjualan bersih dengan

harga pokok penjualan, disebut laba kotor karena jumlah ini masih harus

26

2. Laba dari operasi , yaitu adalah selisih antara laba kotor dengan total

beban operasi. Atau dengan kata lain selisih antara penjualan dengan seluruh

biaya atau beban operasi dan bukan laba semata-mata yang berasal dari

kegiatan utama perusahaan.

3. Laba bersih adalah angka terakhir dalam perhitungan lab rugi dimana

untuk mencari laba operasi ditambah pendapatan lain-lain dikurangi dengan

beban lain-lain.

2.1.3.4. Format Laba

Dalam laporan keuangan laba usaha dilaporkan dalam laporan laba rugi

(Income statement).

Menurut Kieso Donald E. (2002: 150) pengertian dari laporan laba rugi (Income

statement) merupakan:

“Laporan yang mengukur keberhasilan operasi perusahaan selama

periode waktu tertentu“.

Laba usaha berasal dari transaksi pendapatan, beban, keuntungan, dan

kerugian. Transaksi- transaksi ini diikhtisarkan dalam laporan laba- rugi. Metode

pengukuran laba ini dikenal sebagai pendekatan transaksi (transaction approach)

karena berfokus pada aktivitas yang berhubungan dengan laba yang telah terjadi

selama periode akuntansi.

Menurut Baridwan Zaki (2004:33) format laporan laba rugi terdiri dari dua, yaitu:

1. Laporan laba rugi bertahap (Multiple Step)

27

Format laporan laba rugi dibuat sesuai dengan kebutuhan perusahaan.

Uraian format laporan laba rugi yaitu:

1. Laporan Laba Rugi Bertahap (Multiple Step)

Dalam laporan laba rugi multiple step dilakukan beberapa

pengelompokan terhadap pendapatan-pendapatan dan biaya-biaya yang

disusun dalam urutan-urutan tertentu sehingga bisa dihitung

penghasilan-penghasilan seperti laba bruto, penghasilan-penghasilan usaha bersih, penghasilan-penghasilan bersih

sebelum pajak, penghasilan bersih sesudah pajak, penghasilan bersseih dan

elemen-elemen luar biasa. Laporan laba rugi bertahap digunakan untuk

memisahkan transaksi operasi dan transaksi non operasi.

2. Laporan Laba Rugi Single Step

Dalam laporan laba rugi single step tidak dilakukan pengelompokan

pendapatan dan biaya ke dalam kelompok-kelompok usaha dan diluar usaha

tetapi hanya dipisahkan antara pendapatan-pendapatan dan laba-laba,

biaya-biaya dan kerugian-kerugian. Format laporan laba rugi menampilkan berbagai

komponen laba yang digunakan untuk menghitung rasio yang akan dipakai

dalam menilai kenerja perusahaan. Adapun rumus laba bersih sebagai berikut:

Sumber : Zaki Baridwan (2004:37)

Pendapatan Penjualan (Sales Revenue) Rp. xx

Harga Pokok Penjualan (Cost of Goods sold) Rp. xx -

Laba Kotor (Gross Profit) Rp. xx

Biaya Usaha (Operating Expense) Rp. xx -

28

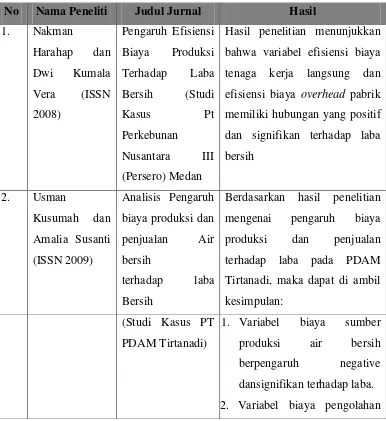

2.1.4. Hasil Penelitian Terdahulu

Penelitian terdahulu ini akan dijadikan bahan acuan atau pembanding

dalam penelitian ini agar dapat membandingakan keorijinalitasan penelitian.

Adapun penelitian terdahulu yang berkaitan dengan penelitian ini adalah sebagai

berikut:

Tabel 2.1

Penelitian Terdahulu

No Nama Peneliti Judul Jurnal Hasil

1. Nakman

Harahap dan

Dwi Kumala

Vera (ISSN

2008)

Pengaruh Efisiensi

Biaya Produksi

Terhadap Laba

Bersih (Studi

Kasus Pt

Perkebunan

Nusantara III

(Persero) Medan

Hasil penelitian menunjukkan

bahwa variabel efisiensi biaya

tenaga kerja langsung dan

efisiensi biaya overhead pabrik

memiliki hubungan yang positif

dan signifikan terhadap laba

bersih

2. Usman

Kusumah dan

Amalia Susanti

(ISSN 2009)

Analisis Pengaruh

biaya produksi dan

penjualan Air

bersih

terhadap laba

Bersih

Berdasarkan hasil penelitian

mengenai pengaruh biaya

produksi dan penjualan

terhadap laba pada PDAM

Tirtanadi, maka dapat di ambil

kesimpulan:

(Studi Kasus PT

PDAM Tirtanadi)

1. Variabel biaya sumber

produksi air bersih

berpengaruh negative

dansignifikan terhadap laba.

[image:43.595.118.504.318.739.2]29

air bersih berpengaruh

negative dan signifikan

terhadap laba.

3. Variabel penjualan air bersih

berpengaruh pisitif dan

signifikan terhadap laba.

3. Iskandar Rusli

(ISSN 2009)

Pengaruh Aset dan

Manajemen

Inventory terhadap

Manajemen Laba

Hasil penelitian menunjukan

bahwa quick ratio, inventory

turnover, assets turnover, dan

returns on assets secara parsial

mempunyai pengaruh positif

dan signifikan mempengaruhi

EBIT

4. Widaryati

(ISSN 2006)

Hubungan CPV

(Cost Volume

Profit) dan

anggaran dalam

perencanaan usaha

Jadi terlihat bahwa antara

perencanaan, analisis CVP dan

anggaran mempunyai hubungan

yang erat

5. Mohsen Dastgir

and Ali Saeedi

Velashani

(ISSN 2008)

Comprehensive

Income and Net

Income as Measures

of Firm

Collectively, our results provide

some evidence, although not

strong, that comprehensive

income adjustments improve

ability of income for reflecting

firm performance

6. Ilhan Meric

Jesse H.

Harper ,

Benjamin H.

Eichhorn,

Charles W.

The Financial

Characteristics of

U.S. and

E.U. Electronic and

Electrical

Equipment

The Multiple Regression

Analysis results

indicate that, both in the U.S.

and in the EU, net profit margin

has greater influence on

30 McCall and Gulser Meric (ISSN 2008) Manufacturing Firms and the Determinants of

Asset and Equity

Returns

total assets turnover, and return

on assets has greater influence

on equity returns compared

with financial leverage. Total

assets turnover is more effective

in boosting asset returns in EU

firms than in U.S. firms, and

financial leverage is more

effective in boosting equity

returns in EU firms than in U.S.

firms.

7. Muhammad

Bashir Khan, Imran Sharif Chaudhry and Muhammad Hanif Akhtar (ISSN 2011) Cost-Benefit

Analysis of Cotton

Production and

Processing by

Stakeholders: The

case of Mutlan and

Bahawalpur

Regions

It has been identified that

spinners and ginners have an

incentive in

the shape of profit to raise their

production.

8. Yasin S. Fazeli

and Habib A. Rasouli (ISSN 2011) Real Earnings Management and the Value Relevance of Earnings

We find evidence that suspect

firmyears

engage in real earnings

management, have unusually

low cash flow from operations

and high

31

2.2. Kerangka Pemikiran

2.2.1. Pengaruh Biaya Produksi Terhadap Laba bersih

Dengan banyaknya perusahaan yang berdiri, baik perusahaan besar,

perusahaan menengah, maupun perusahaan kecil menimbulkan persaingan yang

dihadapi perusahaan semakin ketat. Oleh karena itu setiap pengusaha

berlomba-lomba untuk menjadikan produknya lebih unggul dari produk yang dihasilkan

oleh pesaing, baik dalam hal mutu, harga maupun bagian pasar yang dikuasai.

Manajer harus melakukan berbagai macam usaha untuk meminimumkan biaya

yang dibutuhkan agar dapat menghasilkan dan mencapai manfaat untuk saat ini

dan masa yang akan datang. Mengurangi biaya yang diperlukan untuk mencapai

tujuan berarti perusahaan akan menjadi lebih efisien.

Menurut Mulyadi (2005:11) dalam bukunya berjudul “Akuntansi Biaya”

menyatakan bahwa biaya produksi berpengaruh terhadap laba usaha adalah

sebagai berikut:

“Biaya produksi merupakan suatu sumber ekonomi yang dikorbankan untuk menghasilkan keluaran, nilai keluaran diharapkan lebih besar daripada masukan yang dikorbankan untuk menghasilkan keluaran tersebut sehingga kegiatan organisasi dapat menghasilkan laba atau sisa hasil usaha.”

Menurut Carter William (2008:129) dalam bukunya “Akuntansi Biaya”

menyatakan bahwa:

“Tingkat laba yang diperoleh perusahaan dapat ditentukan oleh volume produksi yang dihasilkan, semakin banyak volume produksi yang dicapai maka semakin tinggi pula biaya produksi. Semakin banyak volume produksi yang dicapai maka semakin tinggi pula laba yang diperoleh”

32

“Hasil penelitian menunjukan bahwa variabel biaya produksi yang

terdiri dari efisiensi biaya bahan baku, efisiensi biaya tenaga kerja

langsung dan efisiensi biaya overhead pabrik berpengaruh positif dan

signifikan terhadap laba bersih”.

Menurut Khan, Chaudhry dan Akhtar (ISSN 2011) dalam jurnalnya menyatakan

bahwa:

“It has been identified that spinners and ginners have an incentive

in the shape of profit to raise their production”.

Dalam penelitian tersebut menyatakan bahwa biaya tenaga kerja

diidentifikasikan insentif dengan besarnya volume produksi sehingga dapat

memaksimalkan keuntungan.

2.2.2. Pengaruh Rasio Perputaran Aktiva Terhadap Laba Bersih

Analisis rasio keuangan merupakan instrument analisis prestasi

perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang

ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi

operasi di masa lalu dan membantu menggambarkan trend pola perubahan

tersebut, untuk kemudian menunjukkan risiko dan peluang yang melekat pada

perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam

praktek bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa

suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan

33

Menurut Sartono Agus (2008:120) dalam bukunya yang berjudul

“Manajemen Keuangan Teori dan Akuntansi”, menyatakan bahwa:

“Rasio perputaran total aktiva (assets turover) merupakan rasio

keuangan yang menunjukan bagaimana efektivitas perusahaan

menggunakan keseluruhan aktiva untuk menciptakan penjualan dan

mendapatkan laba”.

Menurut Syafri Sofyan (2008:309) dalam bukunya yang berjudul “Analisis Kritis

Laporan Keuangan”, mengemukakan bahwa:

“Rasio perputaran total aktiva (assets turover) menunjukan

perputaran total aktiva diukur dari volume penjualan dengan kata lain

kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini

semakin baik”.

Menurut Iskandar (2008) dalam jurnalnya menyatakan bahwa:

“Hasil penelitian menunjukan bahwa quick ratio, inventory

turnover, assets turnover, dan returns on assets secara parsial mempunyai

pengaruh positif dan signifikan mempengaruhi EBIT”.

Berdasarkan uraian keterkaitan antar variabel diatas tampak jelas bahwa

biaya produksi dan rasio perputaran total aktiva (assets turover) berpengaruh

terhadap tinggi rendahnya laba pada perusahaan.

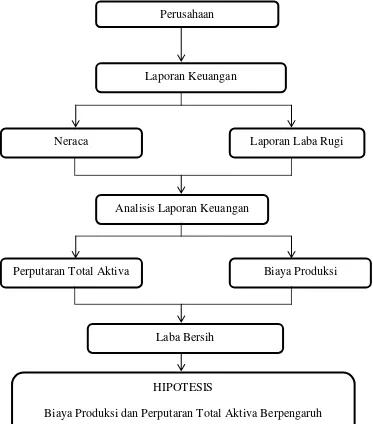

Adapun berdasarkan uraian tersebut penulis menuangkan kerangka

34

Gambar 2.1

Bagan Kerangka Pemikiran Perusahaan

HIPOTESIS

Biaya Produksi dan Perputaran Total Aktiva Berpengaruh terhadap Laba Bersih

Laporan Keuangan

Neraca Laporan Laba Rugi

Analisis Laporan Keuangan

Perputaran Total Aktiva Biaya Produksi

35

2.3.

Hipotesis

Kata hipotesis berasal dari kata hipo yang artinya lemah dan tesis berarti

pernyataan. Dengan demikian hipotesis berarti pernyataan yang lemah, di sebut

sebut demikian karna masih berupa dugaan yang belum teruji kebenarannya.

Menurut Sugiyono (2009:64),

“ Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusam masalah penelitian telah dinyatakan dalam bentuk

kalimat pernyataan”.

Berdasarkan penjelasan di atas dan berdasarkan kerangka pemikiran yang

ada, maka peneliti mencoba merumuskan hipotesis penelitian sebagai berikut :

“Biaya produksi dan perputaran total aktiva secara parsial dan simultan

berpengaruh terhadap laba bersih pada Perusahaan Sektor Lumber atau Wood

Product”.

Oleh karena itu penulis merumuskan bahwa variabel yang ada saling

berkaitan dan penulis berhipotesis yaitu berpengaruh signifikan antara biaya

produksi dan perputaran total aktiva terhadap laba bersih baik secara parsial

36

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Dalam melaksanakan penelitian terlebih dahulu perlu ditentukan objek

penelitian. Objek penelitian merupakan suatu permasalahan yang dijadikan

sumber topik untuk penelitian.

Menurut pendapat Husein Umar (2007) menjelaskan objek penelitian

adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang

menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan,

bisa juga dilakukan hal-hal lain jika perlu”.

Dari definisi di atas dapat disimpulkan bahwa objek penelitian digunakan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu tentang apa dan atau

siapa yang menjadi objek penelitian juga dimana dan kapan penelitian dilakukan.

Objek penelitian dalam penyusunan penelitian ini adalah Biaya produksi,

Perputaran Total Aktiva, dan Laba bersih pada perusahaan disektor Lumber atau

Wood Product.

3.2. Metode Penelitian

Metode penelitian menurut Umi Narimawati (2008:127) mengemukakan

37

“Metode penelitian merupakan cara penelitian yang digunakan

untuk mendapatkan data untuk mencapai tujuan tertentu”.

Sedangkan menurut Sugiyono (2010:2), yaitu:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah

berarti kegiatan penelitian didasarkan pada ciri-ciri keilmuan, yaitu

rasional, empiris dan sistematis.”

Metode penelitian yang penulis lakukan dalam penelitian ini adalah

deskriptif dan verifikatif.

Menurut Sugiyono (2008:13) metode Deskriptif adalah :

“Metode yang digunakan untuk menggambarkan atau menganalisis

suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan

yang lebih luas”.

Metode deskriptif digunakan penulis untuk menggambarkan hasil

penelitian dalam menjawab perumusan masalah mengenai gambaran

masing-masing variabel yang diteliti.

Sedangkan metode verifikatif menurut Mashuri (2008:45) adalah :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila

dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang

telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa

38

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X

(Biaya Produksi dan Perputaran Total Aktiva) terhadap variabel Y (Laba Bersih)

yang diteliti. Sehingga metode penelitian yang digunakan adalah metode

verifikatif, metode verifikatif berarti menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak. Dengan menggunakan metode verifikatif

akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga

menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek

yang diteliti.

Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi

gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta,

sifat-sifat serta hubungan antara fenomena yang diselidiki, yaitu pengaruh biaya

produksi dan perputaran total aktiva terhadap laba bersih perusahaan. Oleh karena

itu, data yang digunakan adalah data kuantitatif.

3.2.1. Desain Penelitian

Dalam melakukan penelitian perlu adanya desain penelitian, agar

penelitian yang dilakukan lebih teratur dan sistematis. Dengan membuat desain

penelitian, penyusunan sebuah karya tulis pun akan dapat terselesaikan dengan

cepat dan baik.

Menurut Husein Umar (2003:123) dalam bukunya “Metode Penelitian

Untuk Skripsi dan Tesis Bisnis” adalah sebagai berikut :

“Desain penelitian adalah semua proses yang dilakukan dalam

39

Berdasarkan pengertian di atas dapat disimpulkan bahwa desain penelitian

merupakan sebuah proses dalam melakukan perencanaan dan pelaksanaan

penelitian sehingga penulis dapat melakukan penelitian secara baik dan sistematis.

Oleh karena itu, membuat desain penelitian sangat penting agar pembuatan

sebuah karya ilmiah dapat terselesaikan secara cepat dan baik. Desain penelitian

yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Identifikasi masalah dalam penelitian ini adalah :

a) Bagaimana biaya produksi perusahaan

b) Bagaimana perputaran total aktiva perusahaan

c) Seberapa besar pengaruh biaya produksi terhadap laba bersih perusahaan

d) Seberapa besar pengaruh perputaran total aktiva terhadap laba bersih

perusahaan

2. Menetapkan masalah-masalah yang akan diteliti dalam penelitian ini, biaya

produksi (Variabel X1) dan perputaran total aktiva (Variabel X2) yang

menjadi variabel bebas dan laba bersih (Y) yang menjadi variable terikat.

3. Memilih serta memberi definisi terhadap setiap pengukuran variabel.

4. Memilih prosedur dan teknik yang digunakan.

5. Menyusun alat serta teknik pengumpulan data.

6. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasikan

data.

Berdasarkan penjelasan diatas, maka dapat digambarkan desain

40

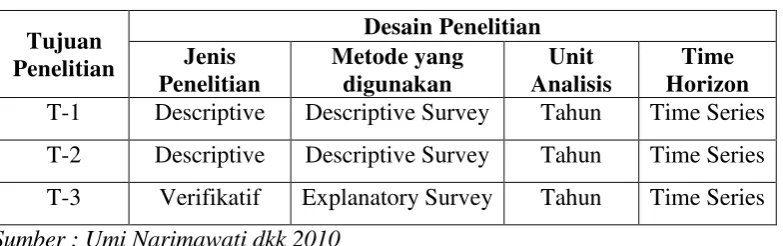

Tabel 3.1

Desain Penelitian

Tujuan Penelitian

Desain Penelitian Jenis

Penelitian

Metode yang digunakan

Unit Analisis

Time Horizon T-1 Descriptive Descriptive Survey Tahun Time Series

T-2 Descriptive Descriptive Survey Tahun Time Series

T-3 Verifikatif Explanatory Survey Tahun Time Series

Sumber : Umi Narimawati dkk 2010

Dari tabel diatas kemudian peneliti menguraikan sebagai berikut :

1. Tujuan penelitian pertama adalah untuk menganalisis biaya produksi dan

perputaran total aktiva terhadap laba bersih dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu

perusahaan.

2. Tujuan penelitian kedua adalah untuk biaya produksi dan perputaran total

aktiva terhadap laba bersih secara parsial dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul, melalui unit analisis yaitu

perusahaan.

3. Tujuan penelitian ketiga adalah untuk menganalisis biaya produksi dan

perputaran total aktiva terhadap laba bersih secara simultan dengan cara

mendeskripsikan atau menggambarkan data yang telah terkumpul, melalui

unit analisis yaitu perusahaan.

3.2.2. Operasionalisasi Variabel

Umi Narimawati (2007 : 61) mengemukakan operasionalisasi variabel

41

“Operasionalisasi variabel merupakan proses penguraian variabel

penelitian kedalam subvariabel, dimensi, indikator subvariabel, dan

pengukuran.”

Sedangkan variabel sendiri menurut Sugiyono (2011 : 38), menjelaskan bahwa :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari

orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Operasional variabel diperlukan dalam menentukan jenis, indikator, serta

skala dari variabel yang terkait suatu penelitian, sehingga pengujian hipotesis

dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul

penelitian yang diambil yaitu “Pengaruh Biaya Produksi dan Perputaran Total

Aktiva (Asset Turnover) terhadap Laba Bersih perusahaan disektor Lumber atau

Wood Product yang terdaftar di BEI.

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas maka

variabel-variabel yang terkait dalam penelitian ini adalah:

1. Variabel Independen (X)

Variabel independen adalah suatu variabel bebas dimana

keberadaannya tidak dipengaruhi oleh variabel-variabel lain bahkan variabel

ini merupakan faktor penyebab yang akan mempengaruhi variabel lainnya.

42

“Variabel independent (bebas) merupakan variabel yang mempengaruhi

atau yang menjadi sebab perubahannya atau timbulnya variabel dependent

(terikat).”

Variabel independen (X1) dalam penelitian ini adalah Biaya Produksi

dan variabel independen (X2) dalam penelitian adalah Perputaran Total Aset.

2. Variabel Dependen (Y)

Variabel dependen adalah variabel tidak bebas yang artinya variabel

tersebut merupakan sesuatu yang dipengaruhi atau yang dihasilkan oleh

variabel independen.

Menurut Sugiyono (2009:39) Variabel dependent (terikat) adalah:

“Variabel dependent (terikat) adalah variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel bebas.”

Maka dalam penelitian ini variabel dependen atau variabel tidak bebas

(Y) adalah Laba Bersih.

Untuk mempermudah mendapatkan data yang diperlukan bagi penelitian

masalah yang diteliti, perlu adanya operasional variabel. Operasionalisasi variabel

yaitu memecah variabel-variabel yang terkandung dalam masalah tersebut diatas

menjadi bagian-bagian yang paling kecu, sehingga dapat diketahui klasifikasi

ukurannya.

Berikut ini adalah tabel operasionalisasi variabel dari penelitian yang

43

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

X1

Biaya Produksi

“Biaya produksi

biasanya didefinisikan sebagai jumlah dari tiga elemen biaya: bahan baku langsung, tenaga kerja langsung, dan overhead

pabrik”. William K.Carter (2009:40)

Biaya Produksi =

bahan baku

langsung+tenaga kerja langsung+overhead pabrik Rasio X2 Perputaran Aktiva (Asset Turnover)

“Rasio perputaran total aktiva (total assets turnover ratio) menunjukan bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk menciptakan penjualan dan

mendapatkan laba”. Agus Sartono (2001:132)

ATR= Penjualan Total aset

Rasio

Y

Laba bersih

“Laba bersih merupakan nilai akhir yang diperoleh setelah laba operasional

ditambah dengan

pendapatan lain- lain dan dikurangi dengan biaya lain-lain. Jika nilai akhirnya negatif disebut rugi bersih. Ikatan Akuntan Indonesia(2009: 6)

Laba Besih =

Penjualan-Harga

Pokok

Penjualan-Beban administrasi dan

umum

Mulyadi (2000:104)

Rasio

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1. Sumber Data

Jenis data yang digunakan penulis dalam penelitian mengenai “Pengaruh

Biaya Produksi dan Perputaran Total Aktiva Terhadap Laba Bersih Pada

44

di mana data diperoleh secara tidak langsung, artinya data-data tersebut berupa

data yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain.

Menurut Sugiyono (2009:139) definisi data sekunder merupakan:

“Sumber data sekunder adalah sumber data yang diperoleh dengan

cara membaca, mempelajari dan memahami melalui media lain yang

bersumber dari literature, buku-buku serta dokumen perusahaan.”

Data sekunder biasanya didapat dari penelitian sekunder yang

menggunakan bahan yang bukan dari sumber pertama sebagai sarana untuk

memperoleh data atau informasi untuk menjawab masalah yang kita teliti. Data

sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami

melalu media lain yang bersumber pada literatur dan buku-buku perpustakaan

atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

Jadi penelitian yang digunakan dalam penelitian ini yaitu menggunakan

data sekunder sebagai basis pengumpulan data, dimana data yang digunakan

dalam penelitian ini tidak didapat secara langsung dari sumber terkait, tetapi

berasal dari sumber terpercaya yang telah mendapat kompetensi yaitu laporan

keuangan perusahaan disektor Lumber atau Wood Product 2001-2010 yang

didapat dari Bursa Efek Indonesia yaitu: PT Barito Pasific Timber Tbk, PT

Sumalindo Lestari Jaya Tbk dan PT Tirta Mahakam Plywood Tbk.

3.2.3.2. Teknik Penentuan Data

Dalam sebuah penelitian untuk mendapatkan data-data yang dibutuhkan

45

penelitian, maka penulis melakukan pengelompokan data yang diperlukan ke

dalam dua golongan, yaitu:

1. Populasi Penelitian

Pada umumnya dalam sebuah penelitian para peneliti membutuhkan apa

yang disebut populasi.

Menurut Andi Supangat (2007:3) populasi adalah :

“Populasi adalah sekumpulan objek yang akan dijadikan sebagai

bahan penelitian dengan ciri mempunyai karakteristik yang sama.”

Berdasarkan pengertian diatas dapat diambil kesimpulan bahwa populasi

adalah seluruh individu atau sekumpulan objek yang dijadikan bahan penelitian

dan mempunyai karakteristik sama dan akan digunakan dalam suatu penelitian.

Dalam penelitian ini populasi yang digunakan adalah laporan keuangan

perusahaan disektor Lumber atau Wood Product yaitu laporan laba rugi dan

neraca PT Barito Pasific Timber Tbk, PT Sumalindo Lestari Jaya Tbk dan PT

Tirta Mahakam Plywood Tbk tahun 2001-2010 yaitu selama 10 tahun dari 3

perusahaan tersebut.

2. Sampel Penelitian

Untuk membuktikan kebenaran jawaban yang masih sementara (hipotesis),

maka peneliti melakukan pengumpulan data pada objek tertentu, karena objek

dalam populasi terlalu luas, maka peneliti menggunakan sampel yang diambil dari

populasi tersebut.

Menurut Sugiyono (2010:62) dalam bukunya “Statistika Untuk Penelitian”

46

“Sampel adalah sebagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut.”

Teknik pengambilan sampel ini ditentukan dengan menggunakan sampel

nonprobabilitas. Penentuan jumlah sample yang akan diolah dari jumlah populasi,

maka harus dilakukan dengan teknik pengambilan sampling yang tepat. Untuk

menentukan sampling teknik yang digunakan sesuai dengan judul penulis yaitu

non probability sampling.

Menurut Sugiyono (2009:84) pengertian non probability sampling yaitu :

“Nonprobability sampling adalah teknik pengambilan sampel yang

tidak memberi peluang/kesempatan sama bagi setiap unsur atau anggota

populasi untuk dipilih menjadi sampel.”

Metode pemilihan sampel yang digunakan adalah sampling jenuh atau

sensus. Pengertian dari sampling jenuh atau sensus menurut Sugiyono (2008:122),

adalah:

“Sampling jenuh atau sensus adalah teknik penentuan sampel bila

semua anggota populasi digunakan sebagai sampel.”

Berdasarkan dari pengertian tersebut, maka dapat diketahui bahwa

sampling jenuh atau sensus teknik penentuan sampel dengan menggunakan semua

anggota populasi. Dalam penelitian ini karena jumlah populasinya sedikit

(terbatas) sehingga tidak memungkinkan untuk menggunakan sampel, sehingga

peneliti mengambil jumlah sampel sama dengan jumlah populasi atau disebut

47

perusahaan disektor Lumber atau Wood Product yaitu : PT Barito Pasific Timber

Tbk, PT Sumalindo Lestari Jaya Tbk dan PT Tirta Mahakam Plywood Tbk dari

mulai 2001-2010. Sampel ini diambil berdasarkan pertimbangan bahwa data

selama 30 tahun cukup relevan untuk mewakili pembahasan tentang pengaruh

biaya produksi dan Perputaran Total Aset (Asset Turnover) terhadap laba bersih.

3.2.4. Teknik Pengumpulan Data

Dalam menentukan data ada beberapa teknik yang dapat digunakan,

karena datanya adalah sekunder maka teknik pengumpulan data yang digunakan

dalam penelitian ini adalah:

1. Penelitian Lapangan (Field Research)

Penelitian ini dilakukan dengan cara mendatangi langsung ke

lapangan untuk memperoleh data-data yang berkaitan dengan masalah

yang dibahas, penelitian ini dilakukan melalui :

a. Observasi (Pengamatan Langsung), yaitu melakukan pengamatan secara

langsung dilokasi untuk memperoleh data yang diperlukan.

b. Wawancara, yaitu teknik pengumpulan data dengan melakukan tanya

jawab langsung kepada pihak-pihak yang terkait dengan masalah yang

diteliti.

c. Dokumentasi, yaitu pengumpulan data dengan cara mencatat data yang

berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen

yang dimiliki perusahaan.

48

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini

dengan menggunakan penelitian kepustakaan (Library Research). Sumber

data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat

kuantitatif. Data sekunder tersebut berupa laporan keuangan yang diambil dari

www.idx.co.id. Penelitian kepustakaan dilakukan sebagai usaha guna

memperoleh data yang bersifat teori sebagai pembanding dengan data

penelitian yang diperoleh. Data tersebut diperoleh dari buku-buku literatur,

dan juga diperoleh dari peneliti sebelumnya yang ada hubungannya dengan

masalah yang diteliti. Studi kepustakaan ini ditunjukan untuk mendapatkan

landasan teori dimana hasil tersebut akan digunakan sebagai dasar

perbandingan dengan apa yang diperoleh di lapangan. Selain itu peneliti

menggunakan media internet sebagai media untuk menambah informasi dan

menambah data-data yang diperlukan tentang penelitian ini.