EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

255 PENGARUH BIAYA PRODUKSI DAN BIAYA OPERASIONAL TERHADAP LABA BERSIH PADA PTSOXAL BATAMINDO INDUSTRIAL GASES

--- Ayu Fatimah, Rio Rahmat Yusran

Program Studi Akuntansi, Universitas Putera Batam

(Naskah diterima: 1 Januari 2020, disetujui: 1 Februari 2020)

Abstract

In manufacturing companies, cost is the main factor that must be considered to achieve maximum profit. This study aims to determine the effect of production costs and operational costs on net profit at PT Soxal Batamindo Industrial Gases. The sample in this study is the income statement. The method used in this study is a quantitative descriptive study that uses data in the form of figures obtained from the income statement for the period 2015 to 2018 at PT Soxal Batamindo Industrial Gases engaged in the oil and gas manufacturing industry. The population in this study includes production costs, operational costs and net income for the period 2015 to 2018. This study uses multiple linear data analysis techniques. The researcher uses SPSSapplication (Statistical Product and Service Solution) version 25to help in analyzing data. The results of the study stated that partially the production costs have a positive relationship and have a significant effect, while operational costs have a negative and not significant effect. Simultaneously the variable production costs and operational costs have a significant effect on PT Soxal Batamindo Industrial Gases.

Keyword: Expense; Income Statement; Income.

Abstrak

Pada perusahaan manufaktur, biaya menjadi faktor utama yang harus diperhatikan untuk mencapai laba yang maksimal. Penelitian ini bertujuan untuk mengetahui pengaruh dari biaya produksi dan biaya operasional terhadap laba bersih pada PT Soxal Batamindo Industrial Gases. Sampel pada penelitian ini yaitu laporan laba rugi Metode yang digunakan pada penelitian ini adalah penelitian deskriptif kuantitatif yang menggunakan data berupa angka yang diperoleh dari laporan laba rugi periode 2015 s/d 2018 pada PT Soxal Batamindo Industrial Gases yang bergerak dibidang industri manufaktur migas. Populasi dalam penelitian ini meliputi biaya produksi, biaya operasional dan laba bersih periode 2015 s/d 2018. Penelitian ini menggunakan sampel jenuh atau sensus dalam teknik pengambilan data. Peneliti menggunakan aplikasi SPSS (Statistical Product and Service Solution) versi 25 untuk membantu dalam menganalisis data. Penelitian ini menggunakan teknik analisis data linier berganda. Hasil dari penelitian menyatakan bahwa secara parsial biaya produksi memiliki hubungan positif dan berpengaruh signifikan, sedangkan biaya operasional berpengaruh negative dan tidak signifikan. Secara

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

256 simultan variabel biaya produksi dan biaya operasional berpengaruh signifikan pada PT Soxal Batamindo Industrial Gases.

Kata kunci : Biaya produksi, biaya operasional, laba bersih

I. PENDAHULUAN

erusahaan biasanya didirikan dengan tujuan utama menghasilkan laba untuk mempertahankan kelangsu-ngan hidup perusahaan sehingga semua ke-giatan perusahaan dapat dilakukan. Tujuan ini dapat direalisasikan dengan penjualan. Penju-alan produk menjadi pendapatan utama untuk membiayai operasi perusahaan. Penjualan produk adalah sumber utama pembiayaan un-tuk terlaksananya operasi perusahaan. Penda-patan dan biaya tidak dapat dipisahkan, pen-dapatan adalah hasil dari kegiatan bisnis yang dilakukan oleh perusahaan, dan biaya adalah pengeluaran yang digunakan dalam bisnis perusahaan untuk memperoleh penghasilan yang diharapkan perusahaan (Putri Hapsari & Saputra, 2018). Faktor yang mempengaruhi laba diantaranya biaya, beban, kegiatan pro-duksi, harga jual, dan volume penjualan. Se-dangkan, selisih antara biaya dengan penda-patan disebut laba.

Biaya adalah semua jenis pengorbanan yang dilakukan perusahaan selama proses produksi, termasuk didalamnya biaya operasi,

dan biaya produksi demi menghasilkan barang dan jasa. Biaya juga dapat didefinisasikan sebagai pengorbanan sumber daya yang dapat diukur secara ekonomis dalam satuan uang. Lain halnya dengan biaya, beban yang dikait-kan dengan biaya memiliki arti yang berbeda, yaitu biaya yang manfaatnya telah dipakai dan sekarang sudah berakhir. Biaya yang sering dikeluarkan oleh perusahaan manufaktur atau industri ditentukan berdasarkan tujuan yang ingin dicapai, yaitu dibedakan menjadi biaya produksi dan nonproduksi.

Biaya produksi merupakan biaya yang dibebankan pada proses pengolahan bahan mentah menjadi produk yang siap dijual. Bia-ya produksi juga dapat dianggap sebagai bia-ya bia-yang dikeluarkan pada suatu periode wak-tu tertenwak-tu dalam proses kegiatan produksi. Biaya produksi diklasifikasikan ke dalam biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung ada-lah biaya yang dikeluarkan karena sesuatu yang dibiayai. Biaya-biaya ini dihitung lang-sung ke dalam biaya produksi yang terdiri dari biaya bahan baku langsung dan biaya tenaga

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

257 kerja langsung. Sedangkan biaya produksi tak

langsung adalah biaya diluar biaya tenaga kerja langsung dan biaya bahan baku lang-sung yang dikeluarkan oleh pabrik atau pada umumnya disebut sebagai biaya overhead.

Selain biaya produksi, biaya biaya yang timbul dari kegiatan perusahaan disebut de-ngan biaya operasional. Menurut Sofyan Sya-fri Harahap (2011: 86), ada dua indikator ya operasional yaitu biaya penjualan dan bia-ya administrasi umum. Menurut Werner Mur-hadi (2013:37) mengemukakan biaya operasi-onal sebagai berikut: “Biaya operasi (opera-ting expense) merupakan biaya yang terkait dengan operasional perusahaan yang meliput biaya penjualan dan administrasi (selling and administrative expense), biaya iklan (adverti-sing expense), biaya penyusutan (depreciation and amortization expense), serta perbaikan dan pemeliharaan (repairs and maintenance expense)”.

Kegiatan produksi maupun kegiatan operasi di perusahaan mengakibatkan banyak-nya biaya yang keluar, sehingga berdampak pada laba bersih perusahaan. Laba bersih rupakan kemampuan perusahaan untuk me-ngambil untung dari modal yang digunakan dalam operasi perusahaan. Agar perusahaan dapat terus memperoleh manfaat, perusahaan

harus mengoptimalkan biaya yang dikeluar-kan oleh biaya produksi dan juga biaya opera-sional perusahaan.

Konsumsi yang tinggi dari biaya pro-duksi dan operasi akan menghasilkan pengu-rangan keuntungan bagi perusahaan. Namun, semakin efisien biaya produksi dan biaya operasi perusahaan, semakin tinggi profita-bilitas perusahaan.

Mengurangi biaya dalam kegiatan pro-duksi sangat penting bagi perusahaan, karena secara langsung mempengaruhi profitabilitas perusahaan. Untuk menentukan apakah penju-alan mampu menghasilkan laba, perusahaan memerlukan informasi biaya produksi yang dikeluarkan untuk memproduksi pesanan. Jika perusahaan dapat menjadi efisien dalam me-ngelola biaya operasi dan biaya produksi, perusahaan akan dapat memaksimalkan pen-dapatan, dan pada gilirannya, penghematan biaya akan menghasilkan tingkat pendapatan yang lebih tinggi.

Berdasarkan latar belakang diatas, tuju-an dari penelitituju-an ini yaitu sebagai berikut: 1. Untuk mengetahui apakah biaya produksi

berpengaruh signifikan terhadap laba ber-sih pada PT Soxal Batamindo Industrial Gases.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

258 nal berpengaruh signifikan terhadap laba

bersih PT Soxal Batamindo Industrial Gases.

Untuk mengetahui apakah biaya pro-duksi dan biaya operasional secara bersama-sama berpengaruh signifikan terhadap laba bersih pada PT Soxal Batamindo Industrial Gases.

II. KAJIAN TEORI 2.1 Laba

Secara umum, untuk mengevaluasi keberhasilan manajemen perusahaan adalah dengan melihat tingkat keuntungan yang di-capai selama waktu ke waktu. Laba adalah pendapatan dari penjualan yang dikurangi biaya pemasaran dan pengadaan. Perusahaan harus selalu menghasilkan laba optimal un-tuk memenuhi relevansi (stake holder) pe-megang saham, konsumen, manajemen, ma-syarakat, karyawan, pemerintah, dan seba-gainya. (Harahap, 2010:98).

Ada beberapa hal yang perlu dilakukan guna meningkatkan profit perusahaan yaitu meningkatkan penjualan, baik volume penjualan maupun harga jualnya, mengura-ngi pengeluaran dan biaya. (Hery, 2013:32). Laba terdiri dari empat komponen utama yaitu Pendapatan, Beban, Keuntungan, Ke-rugian (Stice et al, 2009).

Menurut Kasmir (2012:303), ada 2 jenis laba yaitu laba kotor dan laba bersih. Kasmir (2012:303) menyatakan bahwa: “La-ba Bersih (Net Profit) merupakan la“La-ba yang telah dikurangi dengan biaya yang timbul termasuk pajak”. Begitu pula menurut Soe-tjipto (2015:121) menyatakan “Laba bersih merupakan hasil penandingan antara semua biaya (expenses) dengan pendapatan (reve-nues)”. Sedangkan menurut Simamora (2013 :46) pengertian laba bersih adalah: “keun-tungan berasal dari pendapatan, beban, laba rugi transaksi. Laba dihasilkan dari selisih antara sumber pendapatan (pendapatan dan laba) dan sumber pengeluaran pabrik (beban dan kerugian) untuk suatu periode tertentu”. 2.2 Biaya

Menurut Siregar dkk (2013:23) mende-finisikan pengertian dari biaya yaitu “Pengor-banan sumber ekonomi untuk memperoleh barang atau jasa yang diharapkan memberi manfaat sekarang atau masa yang akan da-tang”. Sedangkan menurut Siregar dkk (2013: 23) biaya yaitu “Pengorbanan sumber ekono-mi untuk memperoleh barang atau jasa yang diharapkan memberi manfaat sekarang atau masa yang akan datang”.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

259 2.3 Biaya Produksi

Salman (2016:33) mendefinisikan, “Biaya produksi merupakan suatu pengorba-nan biaya yang timbul dari proses mengubah bahan baku menjadi produk jadi. Terdapat 3 unsur biaya produksi yaitu biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik. Sedangkan, Bustami (2009) menyatakan “Biaya produksi adalah biaya ya-ng dipakai dalam kegiatan produksi yaya-ng ter-diri dari biaya tenaga kerja langsung, tenaga bahan baku langsung dan biaya overhead pabrik.”

2.4 Biaya Operasional

a. Jusuf (2014:41) mendefinisikan biaya operasional sebagai berikut, “biaya opera-sional juga bisa disebut biaya usaha yang merupakan biaya yang tidak berkaitan langsung dengan produk perusahaan tetapi memiliki hubungan dengan aktivitas ope-rasional perusahaan setiap harinya. Biaya operasional sering disebut dengan istilah SGA (Selling, General dan Administration Axpenses).” Sedangkan menurut Margare-tha (2011:24) mengemukakan biaya opera-sional yaitu “seluruh biaya yang berhubu-ngan deberhubu-ngan operasional diluar kegiatan produksi, yang termasuk didalamnya yaitu

biaya penjualan dan biaya administrasi dan umum”.

III. METODE PENELITIAN

Pada penelitian ini, desain penelitian yang digunakan penulis yaitu desain pene-litian kausalitas. Desain penepene-litian kausalitas merupakan desain penelitian yang bertujuan menguji kemungkinan hubungan kausal antar variabel.Pada desain ini, secara umum peneliti telah dapat memprediksi hubungan kausa, sehingga variabel independent de-ngan variabel dependent yang terikat dapat dinyatakan oleh peneliti. Penelitian ini menggunakan tipe data sekunder. Penelitian ini merupakan bagian dari penelitian des-kriptif kuantitatif.

Populasi dalam penelitian ini yaitu laporan laba rugi untuk periode 2015, 2016, 2017, 2018 di PT Soxal Batamindo Indus-trial Gases. Teknik yang digunakan oleh penulis pada penelitian ini yaitu teknik purposive sampling dalam pengambilan sampel.Sampel pada penelitian ini adalah biaya produksi, biaya operasi dan laba untuk periode 2015, 2016, 2017, 2018 yang berjumlah 60 sampel di PT Soxal Batamindo Industrial Gases.

Metode analisis yang penulis gunakan adalah analisis regresi linier berganda.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

260 Penelitian ini menggunakan aplikasi SPSS

versi 25. Analisis terdiri dari tes statistik deskriptif, asumsi klasik (uji normalitas, uji multikoloniertitas, uji heteroskedacity, uji autokorelasi), analisis linier berganda, pe-ngujian hipotesis (uji f dan uji t). Peneliti telah menentukan bahwa penelitian akan dilakukan di PT Soxal Batamindo Industrial Gases yang beralamat di lot 221A, Jalan Gaharu, Batamindo, Industrial Park, Muka Kuning, Kota Batam sebagai lokasi penelitian.

IV. HASIL PENELITIAN 1. Analisis Statistik Deskriptif

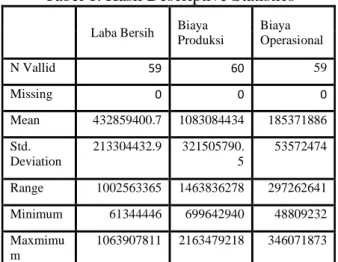

Tabel 1. Hasil Descriptive Statistics

Laba Bersih Biaya Produksi Biaya Operasional N Vallid 59 60 59 Missing 0 0 0 Mean 432859400.7 1083084434 185371886 Std. Deviation 213304432.9 321505790. 5 53572474 Range 1002563365 1463836278 297262641 Minimum 61344446 699642940 48809232 Maxmimu m 1063907811 2163479218 346071873

Sumber: data Olahan

Dari tabel di atas menunjukkan hasil analisis deskriptif yaitu bahwa nilai deviasi bersih (Y) adalah 53572474.28346, nilai jarak atau nilai range 1002563365.00, dan

rata-rata sebesar 432859400.661010, nilai tertinggi atau maksimum sebesar 10639078 11,00, nilai terendah atau minimum sebesar 61344446,0.

Sementara variabel biaya produksi (X1) standar deviasi adalah 321505790.545728, nilai terendah atau minimum adalah 699642 940.000000, nilai tertinggi atau maksimum adalah 2163479218.000000, kisaran atau nilai jarak adalah 1463836278.000000, dan rata-rata atau mean adalah 1083084433.533333.

Dan nilai standar deviasi dari variabel biaya operasi (X2) adalah sebesar 53572 474.283461, nilai minimum adalah 488092 32.000000, nilai maksimum adalah 346071 873.000000, nilai kisaran atau jarak sebesar 297262641.000000, dan rata-rata 185371885. 830508.Nilai r-tabel penelitian ini sebesar 0,1109. Berdasarkan tabel diatas nilai r-hitung disemua pertanyaan lebih besar dari 0,1109 sehingga dapat dikatakan semua pertanyaan kuesioner penelitian ini dikatakan valid.

2. Uji Asumsi Klasik 1. Uji Nomalitas

Berikut ini grafik Hasil Uji Normalitas Data Histogram:

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

261 Sumber: data Olahan

Gambar 1 Grafik Histogram

Pengujian normalitas ini diuji dengan menggunakan grafik. Untuk mengetahui data yang telah dikumpulkan peneliti dalam dis-tribusi normal, penguji dapat menggunakan hasil uji normalitas. Dari gambar histogram 1 di atas, dapat dikatakan bahwa gambar memi-liki distribusi normal, dapat dilihat dari grafik berbentuk simetris, tidak melenceng ke kanan ataupun kiri . Oleh karena itu, dapat disimpul-kan bahwa data berdistribusi normal.

Berikut ini grafik Hasil Uji Normal Probability Plot :

Sumber: data Olahan

Gambar 2 Grafik Probability Plot

Pengujian normalitas merupakan pe-ngujian yang berfungsi munapepe-ngujian data pada variabel atau sekelompok data yang telah dikumpulkan untuk mengetahui apakah data terdistribusi secara normal atau tidak, uji normalitas ini diuji menggunakan probability plot. Dari gambar 2 disamping, dapat dilihat bahwa titik titik dalam gambar mendekati dan mendekati garis diagonalnya. Dari gambar uji regression P-Plot dapat disimpulkan bahwa syarat normalitas nilai residual untuk menganalisis data dapat terpenuhi dan data berdistribusi normal. Berikut ini tabel hasil Uji Normalitas:

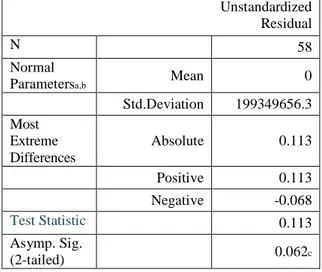

Tabel 2 Uji Kolmogorov Smirnov Unstandardized

Residual

N 58

Normal

Parametersa,b Mean 0

Std.Deviation 199349656.3 Most Extreme Differences Absolute 0.113 Positive 0.113 Negative -0.068 Test Statistic 0.113 Asymp. Sig. (2-tailed) 0.062c

Sumber: data Olahan

Pengujian normalitas adalah pengujian yang berfungsi untuk menguji nilai residu-yang diperoleh memiliki distribusi normal. Pada histogram program SPSS, kurva akan

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

262 berbentuk lonceng (bell-shaped cueve) jika

nilai residu berdistribusi normal.Data yang berdistribusi normal perlu diuji lebih lanjut menggunakan angka(numeric), guna mempe-roleh data yang lebih pasti,yaitu dengan mem-buat keputusan berdasarkan perbandinagan kuantitatif. Salah satu pengujian yang dipakai yaitu uji Kolmogrov – Smirnov. Dari hasil uji Kolmogrov – Smirnov, dikatakan distribusi data normal, apabila nilai Kolmogrov – Smir-nov Z < Z table atau nilai Asymp.Sig (2 tailed) > α (Wibowo, 2012).Berdasarkan uji tersebut, nilai sig (2-tailed) yang didapat sebe-sar 0,062. Sejalan dengan teori yang dinyata-kan sebelumnya, bahwa kurva residu terstan-darisasi dikatakan normal jika nilai signifi-kannya adalah 0,062> 0,05 maka data berdistribusi secara normal.

2. Uji Multikolinearitas

Berikut ini gambar Hasil Uji Normal Probability Plot

Tabel 3 Hasil Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF Biaya Produksi 0.988 1.013 Biaya Operasional 0.988 1.013 Sumber: data Olahan

Dari hasil pengujian multikolonitas di atas menampilkan variabel pendapatan

memiliki toleransi di mana nilainya 0,988> 0,10 dan nilai VIF adalah 1,01310 dan nilai VIF 1,013<dari 10. Dapat dikatakan bahwa, antara variabel independen tidak ada multikolinieritas dalam model regresi yang artinya yaitu model regresi ini baik digunakan, karena tidak ada korelasi antar variabel. 3. Uji Heteroskedastisitas

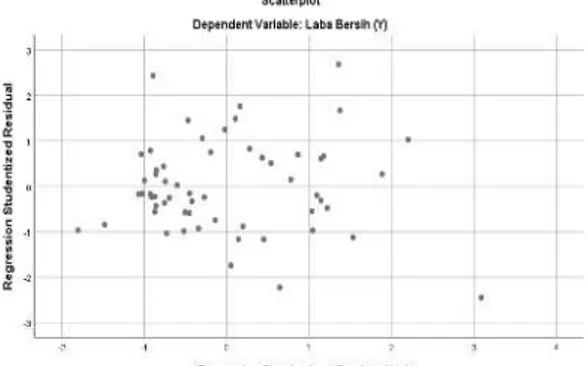

Berikut ini grafik Hasil Uji Heteroske-dastisitas:

Sumber: data Olahan

Gambar 3 Grafik Uji Scatterplot

Berdasarkan tes di atas ditunjukkan bahwa grafik membuktikan bahwa mereka ti-dak memiliki pola tertentu, dan bahwa titik-titik tersebut terdistribusi secara acak. Ini menampilkan bahwa data yang diperoleh tidak menunjukkan gejala heteroskedastisitas atau bahwa dalam model regresi, data tidak memiliki sifat homoscedastik.

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

263 4. Uji Autokolerasi

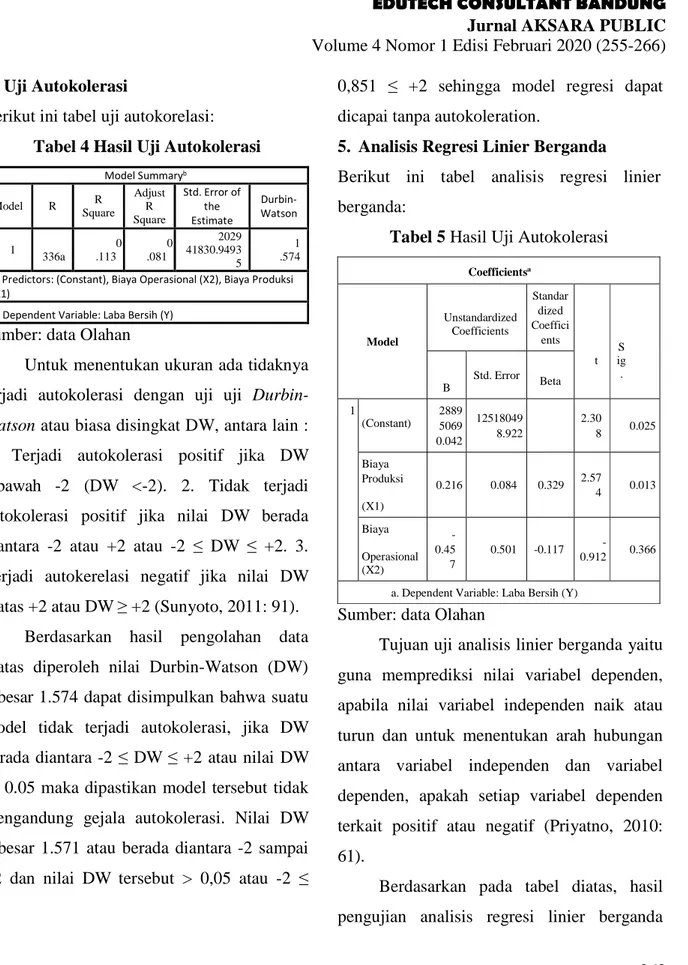

Berikut ini tabel uji autokorelasi: Tabel 4 Hasil Uji Autokolerasi

Model Summaryb

Model R Square R Adjust R Square Std. Error of the Estimate Durbin-Watson 1 336a .113 0 .081 0 41830.94932029 5 1 .574

a. Predictors: (Constant), Biaya Operasional (X2), Biaya Produksi (X1)

b. Dependent Variable: Laba Bersih (Y)

Sumber: data Olahan

Untuk menentukan ukuran ada tidaknya terjadi autokolerasi dengan uji uji Durbin-Watson atau biasa disingkat DW, antara lain : 1. Terjadi autokolerasi positif jika DW dibawah -2 (DW <-2). 2. Tidak terjadi autokolerasi positif jika nilai DW berada diantara -2 atau +2 atau -2 ≤ DW ≤ +2. 3. Terjadi autokerelasi negatif jika nilai DW diatas +2 atau DW ≥ +2 (Sunyoto, 2011: 91).

Berdasarkan hasil pengolahan data diatas diperoleh nilai Durbin-Watson (DW) sebesar 1.574 dapat disimpulkan bahwa suatu model tidak terjadi autokolerasi, jika DW berada diantara -2 ≤ DW ≤ +2 atau nilai DW > 0.05 maka dipastikan model tersebut tidak mengandung gejala autokolerasi. Nilai DW sebesar 1.571 atau berada diantara -2 sampai +2 dan nilai DW tersebut > 0,05 atau -2 ≤

0,851 ≤ +2 sehingga model regresi dapat dicapai tanpa autokoleration.

5. Analisis Regresi Linier Berganda

Berikut ini tabel analisis regresi linier berganda:

Tabel 5 Hasil Uji Autokolerasi

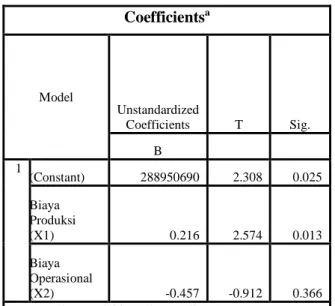

Coefficientsa Model Unstandardized Coefficients Standar dized Coeffici ents t S ig . B Std. Error Beta 1 (Constant) 2889 5069 0.042 12518049 8.922 2.30 8 0.025 Biaya Produksi (X1) 0.216 0.084 0.329 2.57 4 0.013 Biaya Operasional (X2) -0.45 7 0.501 -0.117 -0.912 0.366 a. Dependent Variable: Laba Bersih (Y)

Sumber: data Olahan

Tujuan uji analisis linier berganda yaitu guna memprediksi nilai variabel dependen, apabila nilai variabel independen naik atau turun dan untuk menentukan arah hubungan antara variabel independen dan variabel dependen, apakah setiap variabel dependen terkait positif atau negatif (Priyatno, 2010: 61).

Berdasarkan pada tabel diatas, hasil pengujian analisis regresi linier berganda

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

264 ditunjukkan pada kolom B, berikut hasil

persamaan linear berganda diperoleh:

Y = 288950690.042 + 0.216 X1 – 0,457 X2 + e

Berikut adalah penjelasan hasil uji analisis linear berganda dari Tabel 6:

1. Nilai konstanta yaitu sebesar 2889506 90.042, hal ini menunjukkan bahwa apabila X1 (biaya produksi) dan X2 (Biaya Operasional) adalah nol, maka Y (laba bersih) memiliki nilai 288950690.042. 2. Nilai koefisien regresi variabel X1 (biaya

produksi) yaitu 0,216, ini menunjukkan bahwa akan terjadi peningkatan nilai laba bersih sebesar 0.189 setiap terjadi peruba-han variabel pendapatan sebesar 1 poin atau 1%. Koefisiennya positif, yang berarti ada hubungan antara biaya produksi de-ngan laba bersih, semakin tinggi biaya produksi, semakin tinggi laba bersihnya. 3. Nilai koefisien regresi variabel X2 (biaya

operasional) yaitu -0,457, ini menunjukkan bahwa akan terjadi pengurangan nilai laba dan rugi - 0,457 setiap setiap kenaikan 1% atau 1 poin akan mengurangi nilai laba dan rugi -0,457. Dapat disimpulkan bahwa koefisien negatif, yang artinya semakin tinggi biaya operasional akan menghasilkan

laba bersih yang lebih rendah dari perusahaan dan sebaliknya.

6. Uji Hipotesis 1) Uji Parsial (Uji T) Berikut tabel uji parsial (uji-t):

Tabel 6 Hasil Uji Parsial

Coefficientsa Model Unstandardized Coefficients T Sig. B 1 (Constant) 288950690 2.308 0.025 Biaya Produksi (X1) 0.216 2.574 0.013 Biaya Operasional (X2) -0.457 -0.912 0.366 a. Dependent Variable: Laba Bersih (Y)

Sumber: data Olahan

Hasil uji T menunjukkan tingkat pengaruh setiap variabel independen terhadap variabel dependen atau secara individual dalam menjelaskan variasi variabel indepen-den. Tes ini dilakukan menggunakan uji-t de-ngan tingkat signifikansi 5%, Apabila hasil tes menunjukan signifikansi di bawah 0,05 maka dianggap signifikan. Tujuan dilakukan pengujian ini yaitu untuk mengetahui apakah pada model regresi variabel Biaya Produksi (X1) secara parsial memiliki pengaruh

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

265 signifikan terhadap Laba Bersih (Y) dengan

membandingkan t hitung dengan t tabel. Berikut hasil uji T berdasarkan table diatas, menunjukkan sebagai berikut:

1. Nilai t table pada variable biaya produksi sebesar 2.00404 dan t hitung dengan nilai 2,574 atau (t hitung > t table) 2,574 > 2.00404 dengan nilai signifikan 0,013 < 0,05 sehingga dapat disimpulkan bahwa biaya produksi memiliki pengaruh yang signifikan terhadap laba bersih.

2. Nilai t hitung variable biaya operasional memiliki nilai sebesar - 0.912 dengan arah negative dan t tabel dengan nilai -2,00404 (-t hitung < -t table) atau -0.912 < - 2,00 247 dengan nilai signifikan 0,366 > 0,05 sehingga dapat ditarik kesimpulan bahwa biaya operasinal secara negatif tidak me-miliki pengaruh dan tidak signifikan terhadap laba rugi.

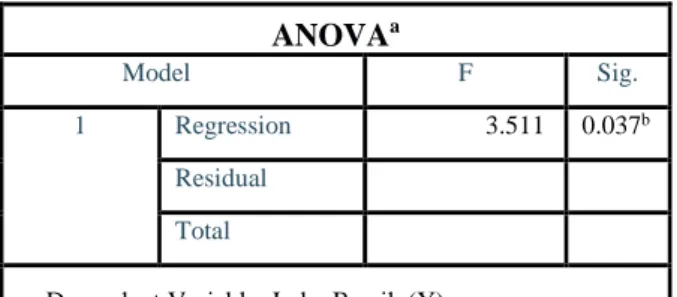

2) Uji Simultan (Uji F)

Berikut ini tabel uji simultan (uji-f): Tabel 6 Hasil Uji Simultan

ANOVAa

Model F Sig.

1 Regression 3.511 0.037b

Residual Total

a. Dependent Variable: Laba Bersih (Y)

b. Predictors: (Constant), Biaya Operasional (X2), Biaya Produksi (X1)

Sumber: data Olahan

Uji statistik F variabel independen yang termasuk dalam model pada dasarnya menun-jukkan pengaruh pada variabel dependen, yaitu rugi laba. Hipotesis yang telah dirumus-kan Ho: tidak ada pengaruh yang signifidirumus-kan dari variabel independen terhadap variabel de-penden. Hasilnya adalah jika nilai profitabili-tasnya <0,05 maka H0 ditolak dan Ha dite-rima. Ha: Adanya pengaruh signifikan dari variabel independen secara bersama-sama mempengaruhi variabel variabel dependen. Dengan memutuskan, jika nilai profiitabilitas-nya > 0,05, maka H0 diterima dan Ha ditolak.

Pada tabel hasil uji F di atas, memiliki nilai signifikan sebesar 0,037 <0,05, dan nilai F tabel sebesar 3,16 dan nilai F hitung sebesar 3,511. Jadi, F hitung> F tabel atau 3,511> 3,16. Maka kesimpulan uji F simultan yaitu biaya produksi (X1), biaya operasi (X2) secara simultan memiliki pengaruh signifikan terhadap laba bersih (Y).

3) Uji Koefisien Determinasi R square Berikut ini tabel uji koefisien determinasi:

EDUTECH CONSULTANT BANDUNG Jurnal AKSARA PUBLIC Volume 4 Nomor 1 Edisi Februari 2020 (255-266)

266 Tabel 7 Hasil Uji Koefisien Determinasi

Model Summaryb Model R RSquare Adjusted R Square Std. Error of the Estimate 1 .336a 0.113 0.081 202941830.9

a. Predictors: (Constant), Biaya Operasional (X2), Biaya Produksi (X1)

b. Dependent Variable: Laba Bersih (Y)

Sumber: data Olahan

Dapat dilihat dari data di atas, hasil uji R2 menunjukkan koefisien determinasi sebe-sar 0,113 yang berarti pengaruh biaya pro-duksi dan biaya operasi terhadap laba bersih sebesar 11,3%. Sedangkan sisanya 89,7% dipengaruhi oleh variabel lain yang tidak diteliti

V.KESIMPULAN

Berdasarkan analisis data yang dibahas dalam penelitian ini, berikut kesimpulan yang dapat ditarik:

1. Biaya produksi dan biaya operasional secara bersama-sama berpengaruh signifikan terhadap laba bersih pada Biaya produksi memiliki hubungan positif dan memiliki pengaruh signifikan terhadap laba bersih pada PT Soxal Batamindo Gas. 2. Biaya operasional memiliki hubungan negatif dan tidak berpengaruh signifikan terhadap laba bersih PT Soxal Batamindo Gas.

3. Biaya produksi dan biaya operasional bersama-sama memiliki pengaruh yang signifikan terhadap laba bersih di PT Soxal Batamindo Gases

DAFTAR PUSTAKA

Harahap. 2010. Analisi Laporan Keuangan. Jakarta: Raja Grafindo Persada

Kasmir. 2012. ANALISIS LAPORAN KEUANGAN. Jakarta: PT RajaGrafindo Persada.

Salman, K. R. 2016. Akuntansi Biaya Pendekatan Product costing. Surabaya: indeks.

Simamora, H. 2013. Akuntansi Manajemen (3rd ed.). Diandra Primamitra.

SOETJIPTO, K. S. 2015. AKUNTANSI Suatu Pengantar. Tangerang: Graha ilmu. Murhadi, Werner R. 2013. Analisis Laporan

Keuangan Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Siregar, Baldric, dkk. 2013. Akuntasi Biaya. Edisi 2. Salemba Empat, Jakarta.

Margaretha, F. 2011. Manajemen Keuangan untuk Manajer Nonkeuangan. Jakarta: Erlangga.

Stice, D. James, Phd. Stice, K. earl, Phd. Skousen, K. Fred, Phd, CPA. 2009. Akuntansi Keuangan, Edisi 16. Buku 1. Jakarta : Salemba Empat