1

PENGARUH HARGA JUAL DAN BIAYA OPERASIONAL TERHADAP LABA BERSIH PADA PERUSAHAAN TAMBANGAN SUB SEKTOR BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2013

BUDI RAMDHANI 21111009

The purpose of this study was to determine the effect of selling price and operating costs on net income. Where the case of the cases studied did have an influence on its net profit or not. The data used in this research is secondary data obtained from the annual financial statements on the coal company listed on the Stock Exchange periode 2010-2013. The method used is descriptive analysis method and verification analysis using multiple linear regression statistical methods.Results from this study indicate that selling prices partially significant positive effect and operating costs partially significant negative effect on net income. Level of the relationship (correlation) that the sale price was r = 0.580. Where the higher selling price, will be followed by more tiingginya net profit of the company while the operational cost level of the relationship (correlation) low, r = -0.346. Where the higher operating costs of the company, the company's net profit will decrease, and otherwise.

Keywords: Selling Price, Operating Cost, Net Income

1. PENDAHULUAN

1.1 Latar Belakang Penelitian

Tujuan perusahaan dalam suatu perekonomian yang bersaing adalah untuk memperoleh laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan dalam jangka panjang. (Iwan Hermansyah, 2008).

Laba bersih merupakan suatu ukuran keseluruhan profitabilitas perusahaan yang dapat digunakan untuk mengevaluasi apakah manajemen telah mendapatkan imbalan yang memadai dari penggunaan asset yang dikuasainya. Bagi perusahaan pada umumnya, usahanya lebih diarahkan untuk mencapai laba bersih yang maksimal sehingga ukuran tersebut menjadi jaminan bagi sebuah perusahaan untuk dapat beroperasi secara stabil, namun pada kenyataannya banyak perusahaan yang mengalami penurunan laba bahkan mengalami kebangkrutan (Soleh Ridwan, 2010).

Upaya dalam mencapai tujuan perusahaan dapat dilihat melalui bagaimana anggaran biaya dan efisiensi biaya operasionalnya (Rini Herliani, 2012). Efisiensi biaya operasional merupakan variable penting, biaya yang dikeluarkan oleh perusahaan dalam beroperasi perlu dikendalikan sebaik-baiknya, karena walaupun operasional dapat berjalan dengan lancar namun tidak didukung dengan usaha menekan biaya serendah-rendahnya akan menimbulkan naiknya biaya operasional (Dewi Marutha, 2009).

Dalam operasi perusahaan harus memperhitungkan harga jual produk tentunya didasari dengan perhitungan harga pokok produksi. Namun pada umumnya harga jual produk/komoditi ditentukan oleh penawaran dan permintaan pasar bukannya ditentukan oleh penyalur atau

penjual, sehingga biaya bukan merupakan faktor satu satunya penentu harga jual (Mulyadi, 2001 : 35).

1.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan diatas, maka Penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut:

2 2. Seberapa besar pengaruh biaya operasional terhadap laba bersih pada Perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk mengetahui besarnya pengaruh harga jual terhadap laba bersih pada Perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

2. Untuk mengetahui besarnya pengaruh biaya operasional terhadap laba bersih pada Perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud penelitian ini adalah untuk memperoleh informasi dan mengetahui pengaruh harga jual dan biaya operasional terhadap laba bersih pada perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai :

1. Untuk mengetahui besarnya pengaruh harga jual terhadap laba bersih pada Perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013. 2. Untuk mengetahui besarnya pengaruh biaya operasional terhadap laba bersih pada Perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

1.5 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak antara lain:

1.5.1 Kegunaan Praktis

1. Bagi Perusahaan

Penelitian ini diharapkan menjadi sumber informasi yang positif serta menjadi pedoman dan masukan untuk mengevaluasi bagi pengembangan perusahaan dan sumbangan bagi manajemen perusahaan dalam menetapkan kebijakan-kebijakan dan prediktor dalam pertumbuhan laba perusahaan.

2. Bagi Investor

Hasil penelitian ini dapat memberikan acuan pengambilan keputusan investasi terkait dengan pertumbuhan laba perusahaan, termasuk keputusan untuk membeli, menjual, atau menahan saham berdasarkan atas tingkat laba yang diperoleh perusahaan dengan menggunakan informasi rasio keuangan perusahaan.

1.5.2 Kegunaan Akademis

Dari informasi dan hasil yang diperoleh dari penelitian ini diharapkan dapat berguna bagi: 1. Bagi Penulis

Dari penelitian yang telah dilakukan, manfaat bagi penulis hasil penelitian tersebut dapat dijadikan sebagai sarana untuk meningkatkan wawasan serta pengembangan ilmu yang diterima selama perkuliahan serta mengetahui lebih dalam mengenai pengaruh harga jual dan biaya operasional terhadap laba bersih, selain itu penulis ingin memenuhi salah satu syarat untuk menempuh ujian untuk meraih gelar sarjana Ekonomi Program Studi Akuntasi di Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

3 Menjadi bahan referensi dan untuk pengajuan penelitian selanjutnya serta dasar pengembangan bagi penelitian selanjutnya untuk lebih mendalami materi terutama yang berkaitan dengan judul penulis.

2. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka

2.1.1 Pengertian Harga Jual (Selling Price)

Menurut Kotler dan Keller (2009: 439) menyatakan bahwa harga jual adalah sebagai berikut:

“Sejumlah uang yang dibebankan atas suatu produk atau jasa atau jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat ,karena memiliki atau menggunakan produk atau jasa

tersebut”.

Menurut Eko Widodo (2013: 184), menyatakan harga jual atau harga penawaran adalah perusahaan menghitung biaya produk dan kemudian menambahkan dengan laba yang diinginkan.

2.1.2 Pengertian Biaya Operasional (Operating Cost)

Menurut Jopie Jusuf (2008: 33) yang dimaksud dengan biaya operasional adalah sebagai berikut:

“Biaya yang terus dikeluarkan oleh entitas, yang tidak berhubungan dengan produk namun berkaitan dengan aktivitas operasional sehari- hari”.

Menurut Margaretha (2007: 24) yang dimaksud dengan Biaya Operasional adalah:

“Biaya operasional (Commercial expense) adalah keseluruhan biaya sehubungan dengan operasional diluar kegiatan proses produksi termasuk di dalamnya adalah (1)

Biaya penjualan dan (2) Biaya Administrasi Umum.” 2.1.3 Pengertian Laba Bersih (Net Income)

Menurut Ismaya (2010) laba bersih adalah sebagai berikut:

“Selisih pendapatan atas biaya-biaya yang dibebankan dan yang merupakan kenaikan bersih atas modal yang berasal dari kegiatan usaha.

Menurut Harmono (2011: 231) Laba bersih adalah sebagai berikut:

“Pendapatan operasi perusahaan setelah dikurangi biaya bunga dan pajak”. 2.2 Kerangka Pemikiran

2.2.1 Pengaruh Harga Jual terhadap Laba Bersih

Menurut Eko Widodo (2013 : 85) menyatakan bahwa perubahan harga jual pada umumnya akan mempengaruhi volume penjualan dan laba perusahaan.

Menurut Ahmad Subulas dkk (2014) menyatakan bahwa laba bersih yang didapat perusahaan bisa bertambah dengan menaikan harga jual.

Menurut Achmad Slamet dan Sumarli (2002) menyatakan kenaikan pada laba perusahaan akan diikuti dengan oleh kenaikan harga jual dan penurunan laba perusahaan akan diikuti oleh menurunnya harga jual.

2.2.2 Pengaruh Biaya Operasional terhadap Laba Bersih

Juki (2008:9) menjelaskan kaitan antara Biaya Operasional terhadap Laba Bersih, sebagai berikut:

“Tingginya biaya operasi akan membuat peningkatan laba turun, begitu juga jika nilai

biaya operasi rendah peningkatan laba akan naik.

4

“Dalam perhitungan laba rugi, besarnya biaya ini akan mengurangi laba atau menambah rugi perusahaan.”

Menurut Jopie Jusuf (2008 : 35) pengaruh biaya operasional terhadap laba bersih adalah:

“Bila perusahaan dapat menekan biaya operasional, maka perusahaan akan dapat meningkatkan laba bersih”.

2.3 Hipotesis

Berdasarkan landasan teori dan kerangka pemikiran diatas, penulis membuat hipotesis sebagai berikut:

1. Harga Jual berpengaruh terhadap Laba Bersih. 2. Biaya Operasional berpengaruh terhadap Laba Bersih.

3. METODE PENELITIAN 3.1 Metode Penelitian

Agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis, maka diperlukan adanya suatu desain penelitian. Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan;

6. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data; 7. Melakukan analisis data; dan

8. Melakukan pelaporan hasil penelitian.

3.2 Operasionalisasi Variabel

1. Variabel Independen (X)

Variabel bebas (independen) yang digunakan dala penelitian ini yaitu Harga Jual (X1) dan Biaya Operasional (X2).

Menurut Menurut Kotler dan Keller (2009: 439) menyatakan bahwa harga jual adalah sebagai berikut:

“Sejumlah uang yang dibebankan atas suatu produk atau jasa atau jumlah dari nilai yang

ditukar konsumen atas manfaat-manfaat ,karena memiliki atau menggunakan produk atau jasa

tersebut”.

Menurut Kotler dan Keller (2009: 157) menyatakan bahwa harga jual dipengaruhi oleh harga juga dengan satuan rumus yang sudah menjadi harga/unit.

Menurut Jopie Jusuf (2006: 33) menyatakan bahwa biaya operasional adalah sebagai berikut:

“ Biaya operasional atau biaya operasi adalah biaya-biaya yang tidak berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan aktivitas operasional perusahaan sehari-hari”.

Menurut Margaretha (2009: 24) Biaya Operasional dapat dihitung dengan rumus sebagai berikut:

5 2. Variabel Dependen (Y)

Variabel terikat (dependen) yang digunakan dalam penelitian ini yaitu Laba Bersih (Y). Menurut Harmono (2011: 231) menyatakan pengertian laba bersih sebagai berikut:

“Pendapatan operasi perusahaan setelah dikurangi biaya bunga dan pajak”.

Menurut Henry Simamora (2000: 25) Laba Bersih dapat di rumuskan sebagai berikut:

Laba Bersih = laba sebelum pajak – beban pajak

3.3 Sumber Data Dan Teknik Pengumpulan Data 3.3.1 Sumber Data

Berdasarkan penjelasan di atas, maka data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data yang diperoleh secara tidak langsung, artinya data-data tersebut berupa data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data-data yang digunakan diperoleh dari laporan-laporan yang berhubungan dan sudah dipublikasikan melalui Bursa Efek Indonesia data-data yang digunakan diperoleh dari laporan-laporan keuangan yang berhubungan dengan topik permasalahan yang diteliti. Data yang digunakan yaitu laporan keuangan tahunan yang dipublikasikan, laporan laba rugi perusahaan Sub sektor Batubara yang terdaftar di (BEI) selama periode 2010 hingga 2013.

Menurut Andi Supangat (2007: 2) mengemukakan pengertian data sekunder adalah sebagai berikut:

“Data Sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan

informasi (keterangan) dari objek yang diteliti, biasanya data tersebut diperoleh dari tangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya untuk keperluan penelitian baru para pengguna”.

Sedangkan data sekunder menurut Jonathan Sarwono (2012:8) adalah data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan.

3.3.2 Teknik Pengumpulan Data

Teknik mengumpulkan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research)

Pada tahap ini, penulis mengambil data-data sekunder berupa dokumen berbentuk laporan keuangan perusahaan sub sektor batubara yang listing di BursaEfek Indonesia pada periode 2010-2013, dimana data tersebut dapat langsung diakses di www.idx.co.id.

2. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan (Library Research) dilakukan untuk memperoleh data ataupun teori yang dibutuhkan peneliti dalam melakukan penelitiaanya. Pengumpulan data dapat dilakukan dengan membaca literatur-literatur ataupun buku-buku yang memuat teori yang berhungan dengan permasalah dalam penelitian serta dapat dilakukan dengan menggunakan media internet sebagai sarana tambahan dalam mencari informasi mengenai teori ataupun data-data yang diperlukan dalam menjawab permasalahan dalam penelitian yang dilakukan.

3.4 Populasi, Sampel dan Tempat serta Waktu Penelitian 3.4.1 Populasi Penelitian

Adapun pengertian populasi menurut Sugiyono (2013:80) adalah sebagai berikut :

6 mempunyai kualitas dan karatertistik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

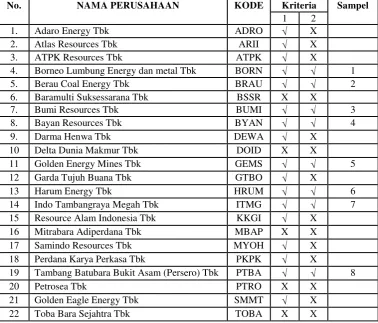

Berdasarkan pengertian di atas maka populasi dalam penelitian ini adalah perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia sebanyak 22 perusahaan dengan laporan laba rugi tahunan beserta catatannya yang telah dipublikasikan selama 4 periode yaitu dari tahun 2010-2013, sehingga terdapat 88 laporan laba rugi beserta catatannya yang menjadi populasi.

3.4.2 Penarikan Sampel

Metode penentuan sampel yang digunakan dalam penelitian ini adalah teknik purposive sampling yaitu teknik yang digunakan dalam penentuan sampel yang dipilih berdasarkan kriteria tertentu dan berdasarkan pertimbangan tertentu yang disesuaikan dengan tujuan penelitian.

Menurut Sugiyono (2013:85) mendefinisikan purposive sampling atau sampling jenuh sebagai berikut:

“Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu”. Kriteria yang digunakan untuk menjadi sampel penelitian adalah sebagai berikut : 1. Perusahaan tambang sub sektor batubara yang merupakan perusahaan manufaktur terdaftar di Bursa Efek Indonesia secara berturut-turut dari periode 2009-2013.

2. Perusahaan tambang sub sektor batubara yang menerbitkan dan mempublikasikan harga jual di laporan laba rugi 4 tahun berturut-turut selama periode penelitian.

Berdasarkan Tabel 3.3 yang menjadi sampel dalam penelitian ini adalah 8 perusahaan tambang sub sektor batubara yang terdaftar di Bursa Efek Indonesia yang masuk dalam kriteria sampel yang dibutuhkan penulis, dengan laporan laba rugi tahunan yang telah dipublikasikan selama 4 periode yaitu dari tahun 2010-2013, Sehingga terdapat 32 laporan laba rugi beserta catatannya yang menjadi sampel.

3.4.3 Tempat dan Waktu Penelitian

Lokasi penelitian dilakukan di Bursa Efek Indonesia Jl. Jendral Sudirman Kav 52-53, Jakarta 12190. Dengan memperoleh data sekunder melalui Pusat Informasi Pasar Modal (PIPM) Bandung yang berlokasi di Jl.Veteran No.10.

Adapun persiapan penelitian dan waktu pelaksanaan penelitian dilakukan dari awal bulan November 2014 s.d Agustus 2015.

3.5 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder, di mana data yang diperoleh penulis merupakan data kedua yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Maka metode pengujian data yang di gunakan dalam penelitian ini adalah Pengujian Asumsi Klasik.

Didalam penggunaan analisis linear berganda, diperlukan beberapa pengujian asumsi klasik. Beberapa asumsi klasik regresi yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (Multiple Linear Regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti terdiri atas :

1. Uji Normalitas

Menurut Husein Umar (2011:182) mendefinisikan uji normalitas sebagai berikut: “Uji normalitas adalah untuk mengetahui apakah variabel dependen, independen atau

7 Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas keduanya mempunyai distribusi normal ataukah tidak.Uji yang digunakan untuk menguji kenormalan adalah uji Kolmogorov-Smirnov.Berdasarkan sampel ini akan diuji hipotesis nol bahwa sampel tersebut berasal dari populasi berdistribusi normal melawan hipotesis tandingan bahwa populasi berdistribusi tidak normal.

2. Uji Multikolinearitas

Menurut Husein Umar (2011:177) mendefinisikan uji multikolinieritas sebagai berikut: “Multikolinieritas adalah untuk mengetahui apakah pada model regresi ditemukan

adanya korelasi antar variabel independen”.

3. Uji Heteroskedastisitas

Menurut Husein Umar (2011:179) mendefinisikan uji heteroskedastisitas sebagai berikut:

“Heteroskedastisitas adalah dilakukan untuk mengetahui apakah dalam sebuah

model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan lain”

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Salah satu cara untuk mendekteksi ada atau tidaknya Heteroskedastisitas adalah dengan melihat grafik plot. Dengan ketentuan sebagai berikut :

- Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi Heteroskedastisitas.

- Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji dalam sebuah model regresi ada korelasi antar anggota sampel. Untuk mendiagnosis adanya autokorelasi dalam suatu model regresi dilakukan melalui pengujian Run Test. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis). Jika asymp.sig (2-tailed) pada output run test lebih besar dari 0,05, maka data tidak mengalami atau mengandung autokorelasi dan sebaliknya (Ghozali, 2011).

3.6 Metode Pengujian Data 3.6.1 Rancangan Analisis

Analisis yang penulis gunakan terhadap data yang telah diuraikan dengan menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif) dengan pendekatan kuantitatif.

Menurut Sugiyono (2013:8) mendefinisikan analisis kualitatif sebagai berikut:

“Metode penelitian kualitatif sering disebut metode penelitian naturalistic karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting); disebut juga sebagai metode etnographi, karena pada awalnya metode ini lebih banyak digunakan untuk penelitian bidang antropologi budaya; disebut juga sebagai metode kualitatif, karena data

yang terkumpul dan analisisnya lebih bersifat kualitatif”.

Adapun langkah-langkah analisis kuantitatif yang diuraikan diatas adalah sebagai berikut:

1. Analisis Regresi Linier Berganda

Dalam penelitian ini, analisis regresi linier berganda digunakan untuk membuktikan sejauh mana hubungan harga jual, biaya operasional dan laba bersih.

8 bebas X2 diangap konstan.

β2 = koefisien regresi berganda antara variabel bebas X2 terikat Y, apabila variable bebas X1 diangap konstan.

X1 = Harga Jual X2 = Biaya Operasional

2. Analisis Koefisien Korelasi Pearson

Korelasi pearson digunakan untuk mengetahui ada tidaknya hubungan antara 2 variabel, yaitu variabel bebas dan variabel tergantung yang berskala interval atau rasio (parametrik) yang dalam SPSS disebut scale, yang dalam hal ini pengaruh harga jual dan biaya operasional terhadap laba bersih.

Menurut Umi Narimawati (2011:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Umi Narimawati (2010: 49)

Keterangan :

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen) Y= Variabel Terikat (Dependen)

3. Analisis Korelasi Berganda

Analisis korelasi berganda digunakan untuk mengukur kuat lemahnya hubungan antar variabel harga jual dan biaya operasional dengan laba bersih pada perusahaan sub sektor batubara. Rumus dari korelasi berganda adalah:

Husein Umar (2011:233)

Keterangan:

9 n = Banyaknya Sampel

4. Analisis Koefisien Determinasi

Besarnya pengaruh harga jual (X1) dan biaya operasional (X2) terhadap laba bersih (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu:

Umi Narimawati (2010:50) Keterangan:

Kd = Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y Dipergunakan oleh Variabel X.

r 2 = Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

3.6.2 Metode Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X terhadap variabel Y. Adapun langkah- langkah pengujiannya sebagai berikut:

1. Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X) terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t sebagai berikut:

a. Rumus uji t yang digunakan adalah :

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf signifikansi 5%.

b. Hipotesis

H01 ; ρ = 0, Harga Jual tidak berpengaruh signifikan terhadap Laba Bersih. H11 ; ρ≠ 0, Harga Jual berpengaruh signifikan terhadap Laba Bersih.

H02 ; ρ = 0, Biaya Operasional tidak berpengaruh signifikan terhadap Laba Bersih. H12 ; ρ≠ 0, Biaya Operasional berpengaruh signifikan terhadap Laba Bersih. c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (dk)=(n-k-1), untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat signifikansi yang umum digunakan dalam suatu penelitian.

d. Menentukan kesimpulan berdasarkan perbandingan t-hitung dengan ttabel. H0 ditolak

apabila thitung< ttabel (α = 0,05).

Kriteria penarikan pengujian: Jika menggunakan tingkat kekeliruan (α=0,01) untuk diuji

dua pihak, maka criteria penerimaan atau penolakan hipotesis yaitu sebagai berikut :

1. Jika thitung≥ ttabel maka H0 ada didaerah penolakan, berarti Ha diterima artinya antara variabel bebas dan variabel terikat ada hubungannya.

10 2. Jika thitung≤ ttabel maka H0 ada didaerah penerimaan, berarti Ha ditolak artinya

antara variabel bebas dan variabel terikat tidak ada hubungannya.

4. HASIL PENELIITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Hasil Analisis Deskripif 1. Analisis Deskriptif Harga Jual

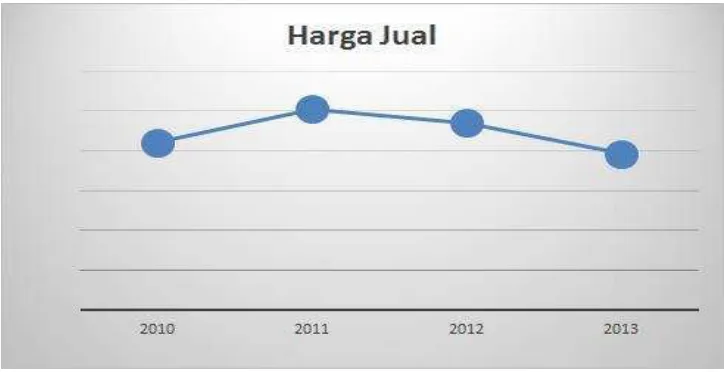

Berdasarkan gambar 4.1, diketahui perkembangan harga jual pada perusahaan sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010 – 2013. Dari hasil tersebut terlihat bahwa harga jual batu bara selama periode penelitian selalu berfluktuasi. Diketahui juga bahwa rata-rata perkembangan harga jual cenderung mengalami penurunan pada tahun 2011 dan 2012. Rata-rata perkembangan harga jual yang menurun disebabkan karena keadaan ekonomi global, persaingan pemasok dan besarnya permintaan. Selain itu, rata-rata perusahaan mengalami penurunan akibat kelebihan volume produksi batubara di Australia pada tahun 2012 yang menyebabkan harga jual batubara menjadi turun.

2. Analisis Deskriptif Biaya Operasional

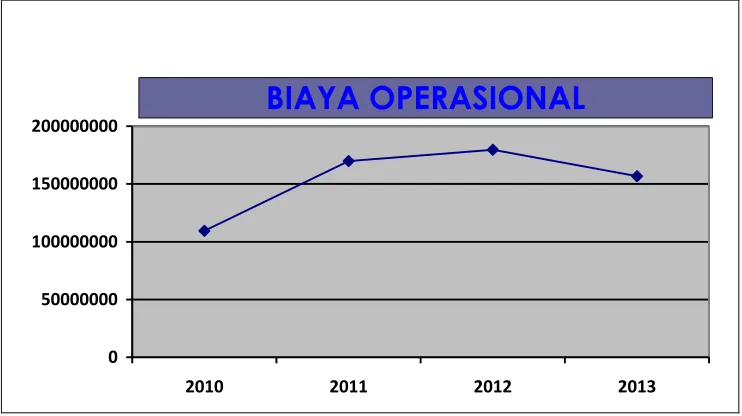

Berdasarkan gambar 4.2, diketahui perkembangan biaya operasional pada perusahaan sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2013 cenderung mengalami peningkatan. Nilai rata-rata biaya operasional tertinggi terjadi pada tahun 2011 yaitu sebesar 57,81%. Biaya operasioal pada perusahaan batubara yang terus meningkat disebabkan kenaikan harga bahan bakar yang membuat biaya pengangkutan menjadi lebih besar, serta meningkatnya gaji,komisi dan tunjangan setiap karyawan atas kinerja yang baik terhadap perusahaan. Sedangkan pada tahun 2013 perusahaan mengalami penurunan biaya operasional karena adanya penurunan biaya pada jasa professional dan jasa pemasaran.

3. Analisis Deskriptif Laba Bersih

Berdasarkan gambar 4.3, diketahui perkebangan laba bersih pada perusahaan sub sektor batu bara yang terdaftar di Bursa Efek Indonesia periode 2010-2013 cenderung mengalami penurunan. Nilai rata-rata nilai laba bersih tertinggi pada tahun 2012 yaitu sebesar 127,55%. Laba bersih pada perusahaan yang terus menurun disebabkan adanya penurunan pada asset tetap, menurunnya pendapatan sewa, penurunan nilai asset pertambangan dan membesarnya beban keuangan serta beban pokok penjualanya yang meningkat. Sedangkan pada tahun 2011 mengalami peningkatan laba bersih oleh meningkatnya penjualan dan didukung oleh kinerja karyawan yang baik terhadap perusahaan.

4.1.2 Hasil Analisis Verifikatif 4.1.2.1 Uji Asumsi Klasik

1. Uji Normalitas

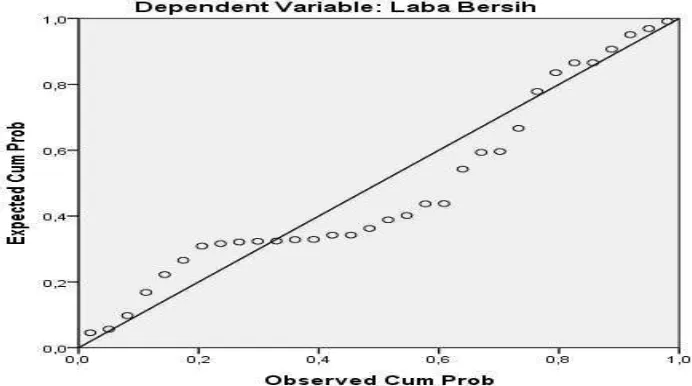

Gambar 4.4, di atas menunjukan hasil pengujian normalitas data menggunakan metode normal probalityp-plot. Dari hasil tersebut terlhat bahwa titi-titik yang diperoleh masing mengikuti garis diagonal yang menunjukan bahwa data yang digunakan berdistribusi secara normal, sehingga asumsi normalitas data terpenuhi.

2. Uji Multikoliniearitas

11 bebas lebih besar dari 0,1 dan Variance Inflation Factor (VIF) kurang dari 10. Hal ini menunjukan bahwa diantara kedua variabel bebas tidak memiliki korelasi yang kuat, sehingga asumsi multikolinieritas data terpenuhi.

3. Uji Heteroskedastisitas

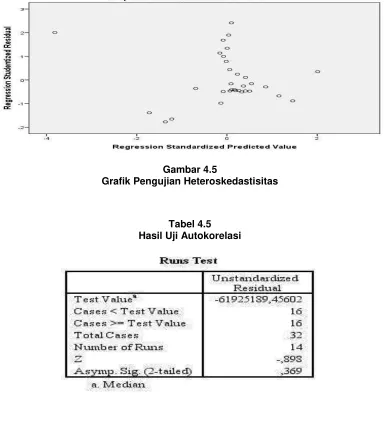

Gambar 4.5, di atas menunjukan hasil pengujian heteroskedastisitas dengan menggunakan metode grafik scatter plot. Dari gambar tersebut terlihat bahwa titik-titik yang diperoleh hampir membentuk pola, tetapi jika ditarik garis secara vertikal dan horizontal masih terbagi kedalam empat kuadran sehingga dalam model regresi yang akan dibentuk tidak ditemukan adanya pelanggaran heteroskedastisitas, dengan kata varians residual bersifat homokedastisitas.

4. Uji Autokorelasi

Tabel 4.5, di atas menjelaskan hasil pengujian autokorelasi dengan menggunakan uji run test. Dari hasil tersebut terlihat bahwa nilai signifikansi yang diperoleh variabel residual lebih besar dari 0,05 yang menunjukan bahwa data yang digunakan tidak memiliki masalah autokorelasi.

4.1.2.2 Persamaan Regresi Linier Berganda

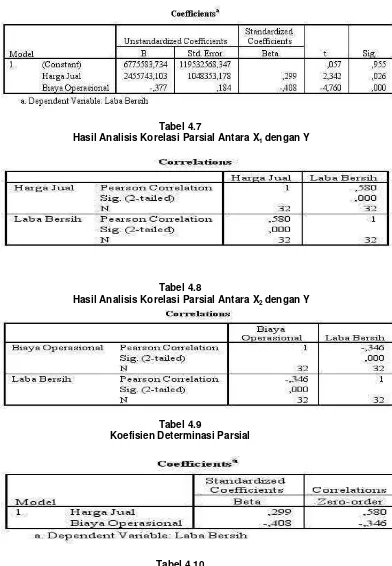

Berdasarkan table 4.6 terlihat nilai koefisien regresi pada nilai Unstandardized Coefficients “B”, sehingga diperoleh persamaan regresi linier berganda sebagai berikut:

Y= 6775583,734 + 2455743,103X1– 0,377X2

Dari hasil persamaan regresi tersebut masing-masing variable dapat diinterpretasikan sebagai berikut:

a. Konstanta sebesar 6775583,734 menyatakan bahwa ketika harga jual dan biaya operasional bernilai 0 (nol) dan tidak ada perubahan, maka laba bersih akan bernilai sebesar 6775583,734 $.

b. Nilai variabel X1 yaitu harga jual memiliki nilai koefisien regresi sebesar 2455743,103,

artinya ketika harga jual mengalami peningkatan, sementara biaya operasional konstan, maka laba bersih akan meningkat sebesar 2455743,103 $.

c. Nilai variabel X2 yaitu biaya operasional memiliki nilai koefisien regresi sebesar

-0,377, artinya ketika biaya operasional mengalami peningkatan, sementara harga jual konstan, maka laba bersih perusahaan akan menurun sebesar 0,377 $.

4.1.2.3 Analisis Koefisien Korelasi (R)

Analisis korelasi bertujuan untuk melihat sejauh mana tingkat hubungan atau keeratan yang terjadi antara variabel bebas dengan variabel terikat.

1. Harga Jual (X1) dengan Laba Bersih (Y)

Dari tabel 4.7 di atas, diketahui bahwa nilai korelasi yang diperoleh antara harga jual

dengan laba bersih perusahaan sebesar 0,580. Nilai korelasi bertanda positif, yang menunjukan bahwa hubungan yang terjadi antara keduanya adalah searah. Dimana semakin tinggi harga jual, akan diikuti pula oleh semakin tiingginya laba bersih perusahaan. Berdasarkan interpretasi koefisien korelasi, nilai sebesar 0,580 termasuk kedalam kategori hubungan yang sedang, berada dalam kelas interval antara 0,400 – 0,599.

2. Biaya Operasional (X2) dengan Laba Bersih (Y)

12 sebaliknya. Berdasarkan interpretasi koefisien korelasi, nilai sebesar -0,346 termasuk kedalam kategori hubungan yang rendah, berada dalam kelas interval antara 0,200-0,399.

4.1.2.4 Analisis Koefisien Determinasi (r2)

1. Variabel Harga Jual = (0,580)2 x 100% = 33, 64 % dijadikan salah satu alasan terciptanya suatu kesepakatan, dimana apabila konsumen merasa terjadinya kecocokan harga jual dengan produk yang ditawarkan maka akan memberikan dampak yang baik terhadap perusahaan tersebut. Oleh karena itu kenaikan pada laba perusahaan akan diikuti dengan oleh kenaikan harga jual dan penurunan laba perusahaan akan diikuti oleh menurunnya harga jual (Achmad Slamet dan Sumarli ,2002 ).

Sedangkan hasil perhitungan Biaya Operasional (X2) yang memberikan pengaruh sebesar

11,97%, maka total pengaruh terhadap laba bersih secara keseluruhan sebesar 45,61%. Sedangkan sisanya sebesar 54,39% merupakan pengaruh dari variabel lain yang tidak diteliti, seperti biaya produksi, kurs, volume penjualan, perubahan beban bunga dan sebagainya. Sedangkan faktor lain menyangkut faktor eksternal seperti adanya kondisi ekonomi, dan kondisi politik suatu negara.

4.1.2.5 Pengujian Hipotesis Secara Parsial (Uji t)

1. Pengaruh Harga Jual Secara Parsial terhadap Laba Bersih

Dari tabel 4.10 diperoleh bahwa nilai thitung yang diperoleh variabel harga jual sebesar

2,342. Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05,

df=n-k-1=32-2-1= 29, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar ± 2,045. Dari nilai-nilai di atas terlihat bahwa nilai thitung yang diperoleh (2,342), berada diluar nilai ttabel

(-2,045 dan (-2,045), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan Ha

diterima, artinya secara parsial harga jual berpengaruh signifikan terhadap laba bersih perusahaan sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010 – 2013.

2. Pengaruh Biaya Operasional Secara Parsial terhadap Laba Bersih

Dari tabel 4.11 diperoleh bahwa nilai thitung yang diperoleh variabel biaya operasional

sebesar -4,760. Nilai ini akan dibandingkan dengan nilai ttabel pada tabel distribusi t. Dengan α=0,05, df=n-k-1=32-2-1= 29, diperoleh nilai t-tabel untuk pengujian dua pihak sebesar ± 2,045. Dari nilai-nilai di atas terlihat bahwa nilai thitung yang diperoleh (-4,760), berada diluar

nilai ttabel (-2,045 dan 2,045), sesuai dengan kriteria pengujian hipotesis bahwa H0 ditolak dan

Ha diterima, artinya secara parsial biaya operasional berpengaruh signifikan terhadap laba

bersih perusahaan sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode tahun 2010 – 2013.

4.2 Hasil Pembahasan

4.2.1 Pengaruh Harga Jual terhadap Laba Bersih

Didapatkan informasi bahwa harga jual memberikan pengaruhnya sebesar 33,64% terhadap laba bersih dan sisanya dipengaruhi oleh variable lain yang tidak diteliti Berdasarkan nilai korelasi (R) yang di peroleh perusahaan tambang subsektor batubara adalah 0,580. Nilai 0,580 menurut Sugiyono (2011: 184) berada pada interval 0,400 -0,599 termasuk kategori sedang dengan arah hubungan positif. Sedangkan uji hipotesis secara parsial, diketahui thitung

13 signifikan terhadap laba bersih. Sehingga dapat disimpulkan bahwa harga jual memiliki hubungan positif dengan laba bersih, dimana semakin tinggi harga jual maka akan diikuti dengan semakin meningkat laba bersih pada perusahaan tambang sub sektor batu bara yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

4.2.2 Pengaruh Biaya Operasional terhadap Laba Bersih

Didapatkan informasi bahwa biaya operasional memberikan pengaruhnya sebesar 11,97% terhadap laba bersih dan sisanya dipengaruhi oleh variable lain yang tidak diteliti Berdasarkan nilai korelasi (R) yang di peroleh perusahaan tambang subsektor batubara adalah 0,377. Nilai 0,377 menurut Sugiyono (2011: 184) berada pada interval 0,200 -0,399 termasuk kategori rendah. Sedangkan uji hipotesis secara parsial, diketahui thitung sebesar -4,760 berada

pada daerah penolakan Ho maka secara parsial biaya operasiona berpengaruh signifikan

terhadap laba bersih. Adapun arah hubungan negative yang menunjukan dimana semakin meningkat pada biaya operasional maka akan diikuti dengan semakin menurunnya laba bersih pada perusahaan tambang sub sektor batu bara yang terdaftar di Bursa Efek Indonesia periode 2010-2013.

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

1. Harga Jual berpengaruh terhadap laba bersih pada perusahaan subsektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013 dengan nilai positif signifikan. Artinya perusahaan yang dapat menjaga harga jual tetap tinggi akan meningkatkan laba bersih perusahaan begitupun sebaliknya. Dalam hal ini setiap perubahan harga jual akan mempengaruhi laba bersih perusahaan.

2. Biaya Operasional berpengaruh terhadap laba bersih pada perusahaan sub sektor batubara yang terdaftar di Bursa Efek Indonesia periode 2010-2013 dengan nilai negative signifikan. Artinya perusahaan dalam melakukan kegiatan operasinya tidak lepas dengan adanya biaya di lapangan, dimana meningkatnya biaya operasional akan mempengaruhi menurunnya laba bersih perusahaan. Sehingga setiap perubahan pada biaya operasional akan mempengaruhi laba bersih perusahaan.

5.2 Saran

1. Saran Bagi Perusahaan

a. Untuk mendapatkan harga jual tetap stabil dan meningkat pada saat terjadinya penurunan harga di pasar, perusahaan disarankan menjual batubara yang berkualitas premium atau batubara yang berkalori lebih tinggi dimana hal ini dapat meningkatkan harga jual. Meskipun harga jual dapat ditingkatkan perusahaan diwajibkan lebih cermat memperhitungkan kembali biaya nya seperti biaya produksi, karena saat adanya peningkatan kualitas batubara akan ada biaya produksi tambahan . Maka perusahaan harus lebih bisa memperhitungkan kembali dalam menentukan harga jual, karena meningkatnya harga jual dapat memungkinkan kerugian apabila biaya tidak diperhitungkan dengan baik.

14 operasional misalnya saat harga solar yang tinggi dimana biaya semakin tinggi dan banyaknya pasokan produk batubara dipasaran. Perusahaan dapat menggunakan batubara yang berkalori rendah dan tidak bernilai ekonomis untuk menggantikan sumber daya listrik. Hal ini akan mengurangi biaya operasional dalam penggunaan sumber daya listrik.

2. Bagi Akademisi

Bagi akademisi selanjutnya, variabel bebas yang digunakan hendaknya tidak hanya harga jual dan biaya operasional, karena masih banyak rasio keuangan lainnya yang dapat mempengaruhi laba bersih perusahaan seperti biaya produksi, pendapatan dan lainnya. Selain itu, jumlah sampel yang diteliti sebaiknya diperbanyak untuk lebih memperkuat hasil penelitian.

DAFTAR PUSTAKA

Achmad dan Sumarli,2002. Pengaruh Perkiraan Biaya Produksi dan Laba yang di inginkan terhadap Harga Jual pada Industri Kecil Genteng Pres ISSN 085-4292. Semarang.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik. Edisi Pertama. Jakarta: Kencana Prenada Media Group.

Dewi Marutha.2009. Analisis Rasio Efisiensi Operasional terhadap laba bersih perusahaan pada Pabrik Gula Mojo Sragen Tahun 2002-2007.Serang Banten

Ghozali, Imam. 2011. Aplikasi Analisis Mutivatiate dengan Program SPSS. Semarang : Badan Penerbit Universitas Diponegoro.

Harmono. 2011. Manajemen Keuangan, Bumi Aksara, Jakarta.

Ismaya. Sujana, 2010. Kamus Akuntansi. Pustaka Grafika, Bandung.

Iwan Hermansyah dan Eva Ariesanti. 2008. Pengaruh Laba Bersih Terhadap Harga Saham. Jurnal Akuntansi FE Unsil, Vol. 3 No. 1

Jopie Jusuf, 2008. Analisis Kredit Untuk Account Officer. Jakarta : PT. Gramedia Pustaka Utama.

Juki, Umar. 2008. Pengaruh Biaya Operasional terhadap Profitabilitas pada PT Kereta Api Indonesia (Persero).

Kotller Philip dan Kevin Lane Keller. 2009. Manajemen Pemasaran Edisi 13 Jilid 2, Erlangga. Jakarta.

Kuswadi, 2007, Analisis Keekonomian Proyek, PT.Andi, Yogyakarta

Lo, Eko Widodo. 2013. Akuntansi Manajemen, Selemba Empat, Jakarta.

15 Mulyadi, 2001. Akuntansi Manajemen: Konsep, Manfaat, Dan Rekayasa, Edisi Tiga, Jakarta:

Salemba Empat.

Soleh Ridwan. 2010. “Analisis biaya operasional dan pengaruhnya terhadap tingkat laba bersih pada PDAM Kota Bandung “. Skripsi. Bandung: Fakultas Ekonomi Universitas Komputer Indonesia.

Sugiyono .2013. Metode Penelitian Pendidikan (pendekatan Kuantitatif, Kualitatif dan R&D). Bandung : Alfabeta.

Sugiyono.2010. Metode Penelitian Kuantitatif Kualitatif & RND. Bandung : Alfabeta.

Umi Narimawati.2010. Metodologi Penelitian Kualitatif dan kuantitatif, Teori dan Aplikasi. Bandung : Agung Media.

LAMPIRAN

Gambar 4.1

16 0

50000000 100000000 150000000 200000000

2010 2011 2012 2013

BIAYA OPERASIONAL

Gambar 4.2

Grafik Rata-Rata Perkembangan Biaya Operasional pada Perusahaan Tambang Sub Sektor Batubara yang terdaftar di BEI Periode 2010-2013

-150000000 -100000000 -50000000 0 50000000 100000000 150000000 200000000 250000000 300000000

20

10 2011 2012 2013

RATA-RATA LABA BERSIH

Gambar 4.3

17

Gambar 4.4 Uji Normalitas

18

Gambar 4.5

Grafik Pengujian Heteroskedastisitas

Tabel 4.5 Hasil Uji Autokorelasi

Tabel 4.6

19

Tabel 4.7

Hasil Analisis Korelasi Parsial Antara X1 dengan Y

Tabel 4.8

Hasil Analisis Korelasi Parsial Antara X2 dengan Y

Tabel 4.9

Koefisien Determinasi Parsial

Tabel 4.10

20

Gambar 4.6

Kurva Hipotesis Parsial Harga Jual (X1)

Gambar 4.7

Kurva Hipotesis Parsial Biaya Operasional (X2)

Daerah Penerimaan H0

Daerah penolakan Ho

t tabel= -2,045 0 t tabel = 2,045 t hitung = -4,760

Daerah penolakan Ho

Daerah Penerimaan H0

Daerah penolakan Ho

t tabel= -2,045 0 t tabel = 2,045

t hitung = 2,342 Daerah

i ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh harga jual dan biaya operasional terhadap laba bersih. Dimana apabila terjadi kasus yang diteliti tersebut apakah mempunyai pengaruh terhadap laba bersihnya atau tidak.

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari laporan keuangan tahunan pada perusahaan batubara yang terdaftar di BEI. Metode yang digunakan yaitu menggunakan metode analisis deskriptif dan analisis verifikatif dengan menggunakan metode statistik regresi linier berganda.

Hasil dari penelitian ini menunjukkan bahwa harga jual secara parsial berpengaruh positif signifikan dan biaya operasional secara parsial berpengaruh negatif signifikan terhadap laba bersih. Tingkat keeratan hubungan (korelasi) harga jual sedang yaitu r = 0,580. Dimana semakin tinggi harga jual, akan diikuti pula oleh semakin tiingginya laba bersih perusahaan sedangkan biaya operasional tingkat keeratan hubungan (korelasi) rendah yaitu r =-0,346. Dimana semakin tinggi biaya operasional perusahaan, maka laba bersih perusahaan akan semakin menurun, begitu juga sebaliknya.

ii ABSTRACT

The purpose of this study was to determine the effect of selling price and operating costs on net income. Where the case of the cases studied did have an influence on its net profit or not.

The data used in this research is secondary data obtained from the annual financial statements on the coal company listed on the Stock Exchange. The method used is descriptive analysis method and verification analysis using multiple linear regression statistical methods.

Results from this study indicate that selling prices partially significant positive effect and operating costs partially significant negative effect on net income. Level of the relationship (correlation) that the sale price was r = 0.580. Where the higher selling price, will be followed by more tiingginya net profit of the company while the operational cost level of the relationship (correlation) low, r = -0.346. Where the higher operating costs of the company, the company's net profit will decrease, and otherwise.

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Kajian pustaka ini berisikan teori-teori, konsep-konsep,

genetalisasi-generalisasi hasil penelitian yang dapat dijadikan sebagai landasan teoritis untuk

pelaksanaan penelitian bagi topik penelitian yang membahas menganai harga jual,

biaya operasional dan laba bersih.

2.1.1 Harga Jual

Harga jual merupakan dasar terbentuknya keuntungan sehingga seluruh

perusahaan berusaha memaksimalkan dengan pengembangan pasar. Permintaan

pasar sebagian dipengaruhi oleh harga dimana harga akan memberikan posisi

yang kompetitif pada pasar.

2.1.1.1 Pengertian Harga Jual

Harga jual suatu produk perlu ditetapkan,dimaksudkan untuk pencapaian

memperoleh laba perusahaan. Harga jual suatu produk mempengaruhi posisi

persaingan pasar, yang selanjutnya akan mempengaruhi volume produksi.”

(Winny Gayatri, 2013).

Menurut Kotler dan Keller (2009: 439) menyatakan bahwa harga jual

adalah sejumlah uang yang dibebankan atas suatu produk atau jasa atau jumlah

dari nilai yang ditukar konsumen atas manfaat-manfaat ,karena memiliki atau

12

Menurut Djahotman Purba dan Dermawan Sjahrial (2012: 25)

mengemukakan pengertian harga jualadalah harga yang ditawarkan kepada pihak

lain atau pelanggan dengan cost per unit ditambah markup (tambahan harga).

Menurut Eko Widodo (2013: 184), menyatakan harga jual atau harga

penawaran adalah perusahaan menghitung biaya produk dan kemudian

menambahkan dengan laba yang diinginkan.

Menurut Mulyadi (2001: 78) penetapan pada prinsipnya harga jual harus

dapat menutupi biaya penuh ditambah dengan laba yang wajar. Harga jual sama

dengan biaya produksi ditambah mark up.

Dari definisi diatas dapat disimpulkan bahwa harga jual adalah sejumlah

biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa

ditambah dengan persentase laba yang diinginkan perusahaan, karena itu untuk

mencapai laba yang diinginkan oleh perusahaan salah satu cara yang dilakukan

untuk menarik minat konsumen adalah dengan cara menentukan harga yang tepat

untuk produk yang dijual.

2.1.1.2. Metode Penetapan Harga Jual

Menurut Herman (2006: 175) ada beberapa metode penentuan harga yang

dapat dilakukan budgeter dalam perusahaan, yaitu:

1.) Metode taksiran

2.) Metode berbasis pasar

a. Harga pasar saat ini

b. Harga pesaing

13

3.) Metode berbasis biaya

a. Biaya penuh plus tambahan tertentu

b. Biaya variabel plus tambahan tertentu

1) Metode Taksiran

Perusahaan yang baru saja berdiri biasanya memakai metode ini.

Penetapan harga dilakukan dengan menggunakan instink saja walaupun market

survei telah dilakukan. Biasanya metode ini digunakan oleh para pengusaha yang

tidak terbiasa dengan data statistik. Penggunaan metode ini sangat murah karena

perusahaan tidak memerlukan konsultan untuk surveyor. Akan teteapi tingkat

kekuatan prediksi sangat rendah karena ditetapkan oleh instink.

2) Metode Berbasis pasar

a. Harga pasar saat ini

Metode ini dipakai apabila perusahaan mengeluarkan produk baru, yaitu

hasil modifikasi dari produk yang lama. Perusahaan akan menetapkan produk baru

tersebut seharga dengan produk produk yang lama. Penggunaan metode ini murah

dan cepat. Akan tetapi pangsa pasar yang didapat pada tahun pertama relatif kecil

karena konsumen belum mengetahui profil penduduk baru perusahaan tersebut,

seperti kualitas, rasa dan sebagainya.

b. Harga Pesaing

Metode ini hampir sama dengan metode harga pasar saat ini.

Perbedaannya menetapkan harga produknya dengan mereplikasi langsung harga

produk perusahaan saingannya untuk produk yang sama atau berkaitan. Dengan

14

dianggap sebagai pemalsu. Ini dapat terjadi apabila produk perusahaan tidak

mampu menyaingi produk pesaing dalam hal kualitas, ketahanan, rasa, dan

sebagainya.

c. Harga pasar yang disesuaikan

Penyesuaian dapat dilakukan berdasarkan pada faktor eksternal dan

internal. Faktor eksternal tersebut dapat berupa antisipasi terhadap inflasi, nilai

tukar mata uang, suku bunga perbakan, tingkat keuntungam yang diharapkan,

tingkat pertumbuhan ekonomi nasional atau internasional. Faktor internalnya yaitu

kemungkinan kenaikan gaji dan upah, penigkatan efisiensi produk atau operasi,

peluncuran produk terbaru, penarikan produk lama dari pasar dan sebagainya.

Dengan metode ini, perusahaan mengidentifikasi harga pasar yang berlaku

pada saat penyiapan anggaran dengan melakukan survey pasar atau memperoleh

data sekunder.

3) Metode Berbasis Biaya

a. Biaya penuh plus tambahan tertentu

Dalam metode ini budgeter harus mengetahui berapa proyeksi full cost

untuk produk tertentu. Full cost adalah seluruh biaya yang dikeluarkan dan atau

dibebankan sejak bahan baku mulai diproses sampai produk jadi siap untuk dijual.

Hasil penjumlahan antara full cost dengan tingkat keuntungam yang diharapkan

yang di tentukan oleh direktur pemasaran atau personalia yang diberikan

wewenang dalam penetapan harga akan membentuk proyeksi harga untuk produk

15

b. Biaya variabel plus tambahan tertentu

Dengan metode ini budgeter menggunakan basis variabel cost. Proyeksi

harga diperoleh dengan menambahkan mark-up laba yang diinginkan. Mark-up

yang diinginkan pada metode ini lebih tinggi dari mak-up dengan basis full cost.

Hali ini disebabkan biaya variabel selalu lebih rendah daripada full cost.

2.1.1.3 Indikator pada Harga Jual

Karena permintaan atas produk tidak mudah untuk ditentukan harga

jualnya, maka dalam penentuan harga jual tersebut, seorang manajer perusahaan

akan menghadapi banyak ketidakpastian. Menurut Kotler dan Keller (2009: 157)

keputusan dalam penetapan harga jual akan dipengaruhi oleh :

1. Pasar dan Permintaan

2. Biaya, Harga dan penawaran pesaing

3. Keadaan Perekonomian

2.1.2 Biaya Operasional

Biaya operasi merupakan salah satu elemen yang paling penting dalam

aktivitas ekonomi pada suatu perusahaan dalam pembentukan laba. Beberapa

sumber seperti di buku akuntansi biaya biaya operasional dikenal juga dengan

beban komersil.

2.1.2.1 Pengertian Biaya Operasional

Menurut Jopie Jusuf (2008: 33) yang dimaksud dengan biaya operasional

adalah biaya yang terus dikeluarkan oleh entitas, yang tidak berhubungan dengan

16

Menurut Margaretha (2007: 24) yang dimaksud dengan Biaya Operasional

adalah:

“Biaya operasional (Commercial expense) adalah keseluruhan biaya sehubungan

dengan operasional diluar kegiatan proses produksi termasuk di dalamnya adalah

(1) Biaya penjualan dan (2) Biaya Administrasi Umum.”

Berdasarkan kedua pengertian diatas dapat disimpulkan bahwa biaya

operasional adalah adalah biaya yang terus dikeluarkan oleh entitas, yang tidak

berhubungan dengan produk namun berkaitan dengan aktivitas operasional

perusahaan sehari hari.

2.1.2.2 Indikator Biaya Operasional

Menurut Ony Widilestariningtyas etc (2012:13) Biaya Operasional

memiliki 2 indikator yaitu:

1. Biaya Pemasaran : Merupakan biaya – biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk. Contohnya adalah biaya

iklan, biaya promosi, biaya angkutan dari gudang perusahaan ke gudang

pembeli, gaji karyawan bagian – bagian yang melaksanakan kegiatan

pemasaran, biaya contoh (sample).

2. Biaya Administrasi Umum: Merupakan biaya – biaya untuk

mengkoordinasi kegiatan produk dan pemasaran produk. Contohnya

biaya ini adalah biaya gaji karyawan bagian keuangan, akuntansi,

Personalia dan bagian hubungan masyarakat, biaya pemeriksaan

akuntansi dan biaya fotokopy.

17

Menurut Albertus Indrato (2013: 21) indikator biaya operasional

dijelaskan sebagai berikut :

1. Administrasi Umum : Biaya administasi umum seluruh perusahaan.

2. Gaji Pegawai Kantor : Gaji pegawai tetap di semua bagian, termasuk

di bagian produksi

3. Perlengkapan dan Peralatan kantor : Penggunaan perlengkapan dan

peralatan seluruh bagian, termasuk perlengkapan kamar mandi,

pencetakan form atau blanko dan fotocopy.

4. Penyusutan bangunan kantor : Penyusutan bangunan kantor dan

bangunan –bangunan lain diluar pabrik dan gudang penyimpanan,

termasuk bangunan parkir dan pos penjagaan.

5. Pemeliharaan bangunan kantor : Pemeliharaan untuk bangunan kantor.

6. Penyusutan peralatan kantor : Penyusutan peralatan yang tidak

digunakan untuk aktivitas produksi, termasuk didalamnya komputer

dan penyejuk ruangan diseluruh bagian.

7. Pemeliharaan perabotan kantor : Pemeliharaan untuk perabotan kantor

seperti meja dan kursi.

8. Penyusutan kendaraan : Penyusutan kendaraan operasional kantor,

termasuk kendaraan dinas yang digunakan oleh executive, manajer,

dan pegawai diseluruh bagian.

9. Pemeliharaan kendaraan : Penyusutan kendaraan operasional termasuk

biaya pengurusan STNK dan membayar pajak kendaraan. Asuransi –

18

10. Listrik kantor : Listrik yang digunakan untuk keperluan kantor

termasuk aktivitas – aktivitas yang tidak ada d bagian produksi.

11. Telepon : Penggunaan telepon di seluruh bagian termasuk penggunaan

telepon genggam yang ditanggung oleh perusahaan.

12. Perjalanan dinas : Biaya – biaya yang timbul akibat aktivitas

perjalanan dinas, tiket, akomodasi, transportasi, termasuk akomodasi

dan transportasi tamu perusahaan yang berkunjung dan ditanggung

oleh perusahaan.

13. Iklan dan promosi : Iklan dan promosi untuk keseluruhan bagian,

termasuk iklan lowongan dari bagian sumber daya manusia.

14. Lain – Lain : Biaya – biaya operasional yang tidak bisa digolongkan

ke dalam akun yang telah ada.

15. Pajak Penghasilan : Pajak penghasilan perusahaan (PPh Badan).

16. Bunga : Bunga atas pinjaman baik dari bank maupun institusi

keuangan lainnya.

2.1.3 Laba Bersih

Laba bersih seringkali digunakan menjadi tolak ukur keberhasilan suatu

entitas serta laba bersih juga dapat dijadikan investor dalam suatu pertimbangan

19

2.1.3.1 Pengertian Laba Bersih

Menurut Ismaya (2010) laba bersih adalah selisih pendapatan atas

biaya-biaya yang dibebankan dan yang merupakan kenaikan bersih atas modal yang

berasal dari kegiatan usaha.

Menurut Harmono (2011: 231) Laba bersih adalah pendapatan operasi

perusahaan setelah dikurangi biaya bunga dan pajak.

Sedangkan menurut Horngren, Datar dan Foster (2006: 478) Laba bersih

(net income) adalah laba operasi ditambah pendapatan nonoperasi (seperti

pendapatan bunga) dikurangi biaya nonoperasi (seperti biaya bunga) dikurangi

pajak penghasilan.

Menurut Henry Simamora (2000 : 25) Laba bersih dapat dirumuskan

sebagai berikut

Laba bersih = laba sebelum pajak – beban pajak

Dari definisi di atas dapat di simpulkan laba bersih adalah pendapatan atas

biaya-biaya yang dibebankan yang merupakan kenaikan bersih atas modal.

2.1.3.2 Pengukuran Laba Bersih

Menurut Soemarso S.R (2009: 234), yang mempengaruhi laba bersih

adalah semua pendapatan dan keuntungan terhadap semua beban dan kerugian,

jumlah ini merupakan kenaikan bersih terhadap modal.

2.2 Kerangka Pemikiran

Menurut Uma Sekarang yang dikutip oleh sugiyono (2013: 60)

20

merupakan model konseptual tentang bagaimana teori berhubungan dengan

berbagai factor yang telah diidentifikasi sebagai masalah yang penting.

2.2.1 Pengaruh Harga Jual Terhadap Laba Bersih

Menurut Widya ( 2011) bahwa untuk menilai harga jual hasil panen padi

petani adalah harga jual riil atau harga pasar dimana harga jual yang tinggi

sebagai penentun perolehan laba petani.

Menurut Ahmad Subulas dkk (2014) menyatakan bahwa laba bersih yang

didapat perusahaan bisa bertambah dengan menaikan harga jual.

Menurut Achmad Slamet dan Sumarli (2002) menyatakan kenaikan pada

laba perusahaan akan diikuti dengan oleh kenaikan harga jual dan penurunan laba

perusahaan akan diikuti oleh menurunnya harga jual.

Menurut Ahmad, Kamarudin (2014 : 151) dalam buku akuntansi biaya

dapat disimpulkan bahwa penetapan harga jual dengan full costing atau variable

costing akan memberikan dampak pada laba bersih yang berbeda dilihat dari

persediaan akhir.

Menurut Eko Widodo (2013 : 85) dalam buku dasar dasar konsep biaya

dan pengambilan keputusan disimpulkan bahwa perubahan harga jual pada

umumnya akan mempengaruhi volume penjualan dan laba perusahaan.

Dari teori di atas dapat disimpulkan bahwa harga jual memiliki peran yang

penting dalam mempengaruhi laba karena harga jual akan mempengaruhi besar

kecilnya pendapatan yang di terima perusahaan. Oleh karena itu kelangsungan

21

2.2.2 Pengaruh Biaya Operasional Terhadap Laba Bersih

Juki (2008:9) menjelaskan kaitan antara Biaya Operasional terhadap Laba

Bersih, sebagai berikut:

“Tingginya biaya operasi akan membuat peningkatan laba turun, begitu

juga jika nilai biaya operasi rendah peningkatan laba akan naik.

Menurut Kuswadi (2007, 78) bahwa pengaruh biaya operasional terhadap

laba bersih adalah :

“Dalam perhitungan laba rugi, besarnya biaya ini akan mengurangi laba

atau menambah rugi perusahaan.”

Menurut Jopie Jusuf (2008 : 35) pengaruh biaya operasional terhadap laba

bersih adalah :

“Bila perusahaan dapat menekan biaya operasional, maka perusahaan akan

dapat meningkatkan laba bersih.

Adapun hasil penelitian yang mendukung pendapat tersebut diantaranya

penelitian oleh Dewi Marutha yaitu Analisis rasio Efisiensi Operasional terhadap

Laba Bersih yang menyatakan secara parsial penggunaan biaya operasional yang

tinggi sangat menyebabkan menurunnya laba bersih.

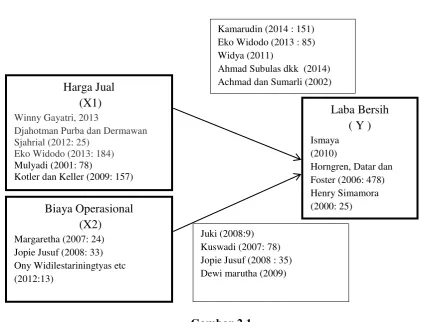

Dari kerangka penelitian diatas maka dapat dibuat paradigma penelitian.

Dengan paradigma penelitian, penulis dapat merumuskan hipotesis penelitian

yang selanjutnya dapat digunakan dalam mengumpulkan data dan analisis.

22

Gambar 2.1

Paradigma Pemikiran

Dalam pradigma di atas terdapat dua variabel independen yaitu harga jual

dan biaya operasional dan satu variabel dependen yaitu laba bersih.

2.3 Hipotesis

Setelah adanya kerangka pemikiran, maka diperlukannya suatu pengujian

hipotesis untuk mengetahui ada atau tidaknya hubungan antara variabel bebas

dengan variabel terikat.

Menurut Sugiyono (2013:64) memberikan pengertian hipotesis sebagai

berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Dikatakan sementara, karena jawaban yang diberikan baru Biaya Operasional

23

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta

empiris yang diperoleh melalui pengumpulan data”.

Berdasarkan landasan teori dan kerangka pemikiran diatas, penulis

membuat hipotesis sebagai berikut:

H1 : Harga Jual berpengaruh terhadap Laba Bersih

24 BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Menurut Sugiyono (2013:2) mendefinisikan metode penelitian sebagai

berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan yang bersifat penemuan, pembuktian dan pengembangan suatu pengetahuan sehingga hasilnya dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif dengan pendekatan kuantitatif, yaitu hasil penelitian yang

kemudian diolah dan dianalisis untuk diambil kesimpulannya, artinya penelitian

yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data

numeric (angka), dengan menggunakan metode penelitian ini akan diketahui

hubungan yang signifikan antara variabel yang diteliti, sehingga menghasilkan

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2013:147) menerangkan metode deskriptif sebagai

berikut:

“Metode deskriptif adalah metode yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi”.

Adapun tujuan metode deskriptif pada penelitian ini adalah untuk:

1. Mengetahui perkembangan harga jual perusahaan tambang sub sektor

25

2. Mengetahui perkembangan biaya operasional perusahaan tambang sub

sektor batubara yang terdaftar di BEI.

3. Mengetahui perkembangan laba bersih perusahaan tambang sub sektor

batubara yang terdaftar di BEI.

Sedangkan metode verifikatif menurut Masyhuri (2008:45) dalam Umi

Narimawati (2010:29) mendefinisikan metode verifikatif sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Metode deskriptif verifikatif tersebut digunakan untuk

menguji lebih dalam pengaruh harga jual, biaya operasional dan laba bersih pada

perusahaan sub sektor batubara yang terdaftar di Bursa Efek Indonesia. Serta

menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis,

maka diperlukan adanya suatu desain penelitian. Selain itu, dengan adanya desain

penelitian, data dan informasi yang diperoleh akan lebih lengkap dan akurat

susuai dengan yang diharapkan oleh penulis.

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa desain

penelitian merupakan suatu rencana yang disusun secara terstruktur yang

26

Adapun langkah-langkah desain penelitian menurut Umi Narimawati

(2010:30) yang peneliti terapkan dalam penelitian sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian

yang digunakan;

6. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data;

7. Melakukan analisis data; dan

8. Melakukan pelaporan hasil penelitian.

Berdasarkan uraian tersebut di atas, dapat dijelakan langkah-langkah

desain penelitian sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian,

selanjutnya menetapkan judul penelitian. Membuat identifikasi masalah

berdasarkan latar belakang penelitian sehingga mendapatkan judul

sesuai dengan masalah yang ditemukan. Judul penelitian ini adalah

Pengaruh Harga Jual dan Biaya Operasional terhadap Laba Bersih.

27

3. Menetapkan rumusan masalah.

Setelah masalah diidentifikasi, maka selanjutnya masalah tersebut

dirumuskan. Rumusan masalah merupakan suatu pertanyaanyang akan

dicari jawabannya melalui pengumpulan data. Rumusan masalah dalam

penelitian ini telah dipaparkan dalam latar belakang penelitian dan

diperinci dalam identifikasi masalah dan rumusan masalah.

4. Menetapkan tujuan penelitian.

Tujuan penelitian ini yaitu mengetahui pengaruh harga jual dan biaya

operasional terhadap laba bersih.

5. Menetapkan konsep variable penelitian yang digunakan.

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independen) yaitu Harga Jual (X1) dan Biaya Operasional (X2). Serta

variabel terikat (dependent) yaitu Laba Bersih (Y).

6. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data. Dalam penelitian ini menggunakan sumber data

sekunder yaitu data yang telah dipersiapkan oleh pihak lain berbentuk

laporan keuangan yang berupa angka. Teknik penentuan sampel

menggunakan dengan metode “purposive sampling”,dengan alasan

bahwa pengumpulan data didasarkan pada kriteria dan syarat yaitu

menyajikan laporan keuangan dari informasi keuangan lain yang

lengkap agar dapat memperoleh data yang diinginkan sesuai dengan

28

7. Melakukan analisis data.

Setelah data terkumpul selanjutnya adalah melakukan analisis data

untuk menjawab rumusan masalah atau menguji hipotesis.

8. Melakukan pelaporan hasil penelitian.

Pelaporan hasil penelitian / kesimpulan adalah langkah terakhir berupa

jawaban atas rumusan masalah. Dengan menekankan pemecahan

masalah berupa informasi mengenai solusi masalah yang bermanfaat

sebagai dasar untuk pembuatan keputusan.

Didalam suatu penelitian sangat diperlukan adanya objek penelitian,

dengan tujuan untuk memperoleh data yang diperlukan yang sesuai dengan tujuan

tertentu.

Pengertian metode penelitian menurut Sugiyono (2011:32) menyatakan

bahwa:

“Objek penelitian meupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dipelajari dan ditarik kesimpulan”

Berdasarkan pernyataan diatas, yang menjadi objek penelitian ini adalah

harga jual, biaya operasional terhadap laba bersih pada sub sektor batubara di

Bursa Efek Indonesia periode 2010-2013.

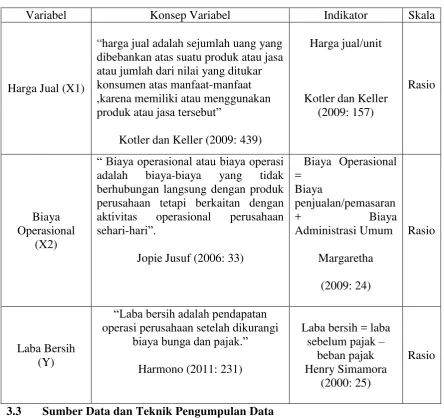

3.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:58) mendefinisikan operasional variabel sebagai

29

“Segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya”.

Adapun pengertian variabel penelitian menurut Sugiyono (2013:38)

sebagai berikut :

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyi variasi tertentu yang ditetapkan oleh peneliti untuk mempelajari variasi tertentu yang diterapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk mengetahui konsep variabel,

indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, dalam

penelitian ini terdapat tiga variabel yang digunakan yaitu:

1. Variabel Bebas/Independen (X1 dan X2)

Dalam hal ini variabel bebas akan berkaitan dengan masalah yang akan

diteliti adalah variabel X1 adalah Harga Jual dan X2 adalah Biaya

Operasional. Dalam operasionalisasinya variabel ini semua variabel ini

di ukur oleh instrument dalam bentuk rasio.

2. Variabel Tidak Bebas/Dependen (Y)

Dalam hal ini variabel yang berkaitan dengan masalah yang akan diteliti

adalah Laba Bersih. Dalam oprasional variabelnya ini di ukur oleh

instrument rasio.

Operasionalisasi variabel dalam penelitian tentang pengaruh harga jual dan

biaya operasional terhadap laba bersih pada perusahaan sub sektor batubara yang

30

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Skala

Harga Jual (X1)

“harga jual adalah sejumlah uang yang dibebankan atas suatu produk atau jasa atau jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat ,karena memiliki atau menggunakan produk atau jasa tersebut”

Kotler dan Keller (2009: 439)

Harga jual/unit

“ Biaya operasional atau biaya operasi adalah biaya-biaya yang tidak berhubungan langsung dengan produk perusahaan tetapi berkaitan dengan aktivitas operasional perusahaan sehari-hari”.

3.3 Sumber Data dan Teknik Pengumpulan Data

3.3.1 Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu

dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel

yang mewakilinya. Jenis data yang diperlukan dalam penelitian dibagi dalam dua