PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP PROFITABILITAS DAN

REPUTASI PERUSAHAAN

(Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia)

Oleh:

KAMALUDIN

NIM: 105082002621

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

SURAT PERNYATAAN

Saya yang bertandatangan di bawah ini:

Nama Mahasiswa : Kamaludin

NIM : 1050 8200 2621

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya saya sendiri yang merupakan hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan replikasi maupun saduran dari hasil atau karya penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat atau replikasi maka skripsi dianggap gugur dan harus melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul dikemudian hari menjadi tanggung jawab saya.

Jakarta, 06 Desember 2010

i

PENGARUH PENGUNGKAPAN

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP PROFITABILITAS DAN

REPUTASI PERUSAHAAN

(Studi Empiris pada Perusahaan Yang Terdaftar di BEI

)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi Oleh:

Kamaludin NIM: 1050 8200 2621

Di bawah Bimbingan

PembimbingI Pembimbing II

Dr. Amilin, SE., Ak.,M.Si Drs. M.Arif Bintoro D, Ak., MBM

NIP:197306152005011009

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

Hari Kamis Tanggal Tiga Bulan Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian Komprehensif atas nama Kamaludin NIM: 105082002621

dengan judul skripsi “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS DAN REPUTASI PERUSAHAAN” (Studi Empiris Pada Perusahaan Yang

Terdaftar di BEI)”. Memerhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 Desember 2010

Tim Penguji Ujian Komprehensif

Rini, SE., Ak., M.Si Zuwesty Eka Putri, SE., M.Ak.

Penguji II Penguji III

iii

Hari Jumat Tanggal Tujuh Belas Bulan Desember Tahun Dua Ribu Sepuluh telah dilakukan Ujian Skripsi atas nama Kamaludin NIM: 105082002621 dengan judul skripsi “PENGARUH PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP PROFITABILITAS DAN REPUTASI

PERUSAHAAN ” (Studi Empiris Pada Perusahaan Yang Terdaftar di

BEI)”. Memerhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 17 Desember 2010

Tim Penguji Ujian Skripsi

Prof. Dr. Ahmad Rodoni Yusro Rahmah SE., M.Si

Penguji I Penguji II

Pembimbing I Pembimbing II

iv

DAFTAR RIWAYAT HIDUP

Nama : Kamaludin

Tempat/Tanggal Lahir : Jakarta, 21 Oktober 1987

Alamat : Jl. Tanjung Duren Timur I Gg. Nangka Rt.10/01 No.28. Kel: Tanjung Duren Selatan. Kec: Grogol Petamburan. Jakarta Barat 11470

Telepon : 08999274414 Agama : Islam

Warga Negara : Indonesia

E-mail / YM : kamal_poenya@yahoo.co.id Nama Orang Tua

Ayah : M. Yunus Ibu : Amin

Motto Hidup : Selalu berusaha menjadi muslim yang lebih baik

Pendidikan :

1.SDN 05 pagi Tanjung Duren Selatan, Tahun 1993- 1999 2.SLTPN 69, Tahun 1999 - 2002

3.SMAN 16, Tahun 2002- 2005

4.UIN Syarif Hidayatullah Jakarta, Fakultas Ekonomi dan Bisnis / Akuntansi Tahun 2005 – 2009

Pengalaman Kerja dan Magang:

1. DEPAG Pejaten Jak sel, Tahun 2008

v

“PENGARUH PENGUNGKAPAN CORPORATE SOCIAL

RESPONSIBILITY TERHADAP PROFITABILITAS DAN REPUTASI

PERUSAHAAN”

(Studi Empiris Pada Perusahaan Yang Terdaftar di BEI)

Oleh: Kamaludin

Abstrak

Tujuan penelitian ini adalah untuk menganalisis praktek pengungkapan tanggungjawab sosial pada perusahaan high profile dan low profile dan untuk menguji pengaruh pengungkapan tanggungjawab sosial perusahaan terhadap profitabilitas ROA (rasio tingkat pengembalian aktiva) dan ROE (rasio tingkat pengembalian modal sendiri) serta reputasi perusahaan yang diukur dari harga saham.

Penelitian ini dilakukan dengan menggunakan sample 60 perusahaan go public yang telah terdaftar di Bursa Efek Indonesia dengan menggunakan laporan tahunan 2008-2009. Metode pemilihan sample menggunakan purposived sampling. Model analisis yang digunakan adalah regresi sederhana.

Hasil penelitian ini menunjukkan bahwa tingkat pengungkapan tanggung jawab sosial berpengaruh terhadap ROA pada perusahaan high profile, tetapi tidak berpengaruh terhadap ROA pada perusahaan low profile. Tingkat pengungkapan tanggungjawab sosial berpengaruh terhadap ROE dan harga saham, baik pada perusahaan high profile maupun low profile.

vi

“THE INFLUENCE CORPORATE SOCIAL DISCLOSURE TO

PROFITABILITY AND COMPANY REPUTATION”

(Empirical Study at Corporation that Listed in Indonesia Stock Exchange)

By: Kamaludin

Abstract

The purpose of this research is to analysis of corporate social disclosure practices in high profile and low profile company and to examine the influence of profitability ROA (Rreturn on Asset) and ROE (Return on Equity and company reputation that measured by the price stock.

The research was conducted by selecting of 60 public listed companies on Indonesia Stock Exchange, and using annual report in 2008-2009. The sampel of this research collected by using purposived sampling. Analysis method is simple regression method.

The results of this research that corporate social responsibility quantity has significant to ROA in high-profile company, but not significant to ROA in low profile company. Corporate social disclosure quantity has significant to ROE and Price stock, both in high profile company as well as low profile company.

vii

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil‟alamin, Puji syukur kepada Allah SWT yang telah

melimpahkan rahmat dan rahmat-Nya. Shalawat serta salam semoga senantiasa dilimpahkan kepada Nabi Muhammad SAW beserta keluarga, para sahabat dan para pengikutnya. Atas berkah, rahmat dan kasih sayang-Nya penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh pengungkapan Corporate Social Responsibility Terhadap Profitabilitas dan Reputasi Perusahaan (Studi

Empiris pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia)”. Namun demikian, skripsi ini masih jauh dari yang diharapkan. Skripsi ini masih sangat sederhana, sesederhana pemikiran penulis.

Skripsi ini tidak akan selesai dengan baik tanpa bantuan dan bimbingan berbagai pihak, untuk itu penulis mengucapkan rasa terima kasih yang sebesar-besarnya kepada:

1. Ayah (M.Yunus) dan Ibu (Aminah), abang (Marsudi), dan Kakak serta suami (Yulaiha dan Andi Prihat) serta adikku (Rizky Ramadhan) yang telah memberikan dorongan serta bantuan baik moril maupun materil yang penulis sangat butuhkan dalam penyelesaian skripsi ini.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis.

viii

4. Drs. Arief Bintoro D, Ak., MBM, selaku Dosen Pembimbing II yang telah bersedia meluangkan waktunya untuk memberikan bimbingan dan pengarahan kepada penulis.

5. Rahmawati,SE., MM, selaku Ketua Jurusan Akuntansi.

6. Yessi Fitri, SE.,Ak.,M.Si, selaku Sekretaris Jurusan Akuntansi 7. Herni Ali HT,MM, selaku Dosen Pembimbing Akademik. 8. Seluruh Dosen dan Karyawan Fakultas Ekonomi dan Bisnis.

9. Teman-teman sekolahku dahulu Firda, Anggraini, Nawang, Intan, Rudi dan khususnya teman sekaligus tetangga ku Arda yang telah memberikan motivasi dan semangat kepada penulis.

10.Saudaraku Akbar Pradana di bandung dan Abdurahman Idris (Erga) di gorontalo yang telah memberikan dukungan moril kepada penulis. Terima kasih atas kebaikan dan kasih sayang kalian selama ini.

ix

12.Rekan-rekan kerja di Danamon Card Center Tugu Tani Jakarta, mba Yan, mba Nofi, mba Indi, mba Shasa, mba Syifa, mba Irma, mba Dena, Sandra, Arya, Galih, Avi, isti, mba Nisa, mba Olive, mba Febby, mba Nana, mas Dias, mas Zaki, Aa Acel dan mas Yonda yang telah memberikan semangat kepada Penulis.

Mohon maaf apabila ada pihak-pihak yang namanya tidak tercantum. Akhir kata, dengan segala kerendahan hati semoga Allah SWT senantiasa memberikan pahalanya kepada semua pihak yang telah membantu terselesainya skripsi ini.

Jakarta, Desember 2010

x

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN SIDANG SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRAK ... v

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

BAB II. TINJAUAN PUSTAKA A. Teori Corporate Social Responsibility. ... 17

1. Sejarah Singkat Corporate Social Responsibility ... 17

2. Pengertian Corporate Social Responsibility ... 20

3. Konsep Corporate Social Responsibility ... 23

4. Sustainability dalam Pelaksanaan Corporate Social Responsibility... ... 29

5. Pendekatan Dasar Corporate Social Responsibility ... 32

6. Tahap-tahap dalam Mengelola Program CSR... 36

xi

8. Social Responsibility Accounting ... 42

9. Kinerja Perusahaan... 46

10.Reputasi Perusahaan... 48

11.Profil Perusahaan... ... 50

B. Penelitian Tedahulu ... 52

C. Keterkaitan Antar Variabel dan Perumusan Hipotesis... 56

1. CSR dan Profitabilitas Perusahaan ... 56

2. CSR dan Reputasi Perusahaan ... 58

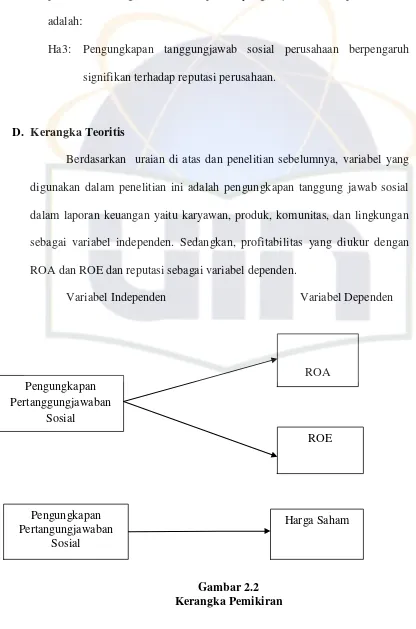

D. Kerangka Teoritis ... 61

BAB III. METODE PENELITIAN A. Ruang Lingkup Penelitian ... 62

B. Metode Penentuan Sampel ... 62

C. Metode Pengumpulan Data ... 63

D. Metode Analisis ... 63

1. Statistik Deskriptif ... 64

2. Uji Asumsi Klasik ... 65

a. Uji Normalitas ... 65

b. Uji Autokorelasi ... 65

c. Uji Heteroskedastisitas ... 66

3. Uji Hipotesis ... 67

a. Koefisien Determinasi ... 67

b. Uji Statistik t ... 67

E. Operasionalisasi Variabel Penelitian ... 68

1. Variabel Independen... ... 68

2. Variabel Dependen... ... 68

BAB IV. HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian ... 71

B. Hasil Analisis Data ... 72

xii

2. Uji Asumsi Klasik... ... 75

a. Uji Normalitas ... 75

b. Uji Autokorelasi ... 81

c. Uji Heterokedastisitas ... 81

3. Pengujian Hipotesis ... 89

a. Koefisien Determinasi ... 89

b. Uji Statistik t ... 90

C. Pembahasan... ... 95

BAB V. KESIMPULAN, IMPLIKASI DAN SARAN A. Kesimpulan ... 99

B. Implikasi dan Keterbatasan ... 100

C. Saran ... 102

DAFTAR PUSTAKA ... 103

xiii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Tingkatan Tanggungjawab Sosial... 36

2.2 Kerangka Pemikiran ... 44

4.1 Grafik Uji Normalitas ROA perusahaan High Profile ... 73

4.2 Grafik Uji Normalitas ROA perusahaan Low Profile... ... 74

4.3 Grafik Uji Normalitas ROE perusahaan High Profile... .. 75

4.4 Grafik Uji Normalitas ROE perusahaan Low Profile... ... 78

4.5 Grafik Uji Normalitas Reputasi perusahaan High Profile.... ... 79

4.6 Grafik Uji Normalitas Reputasi perusahaan High Profile.... ... 79

4.7 Grafik Uji Heterokedastisitas ROA perusahaan High Profile.. ... 83

4.8 Grafik Uji Heterokedastisitas ROA perusahaan Low Profile.. ... 84

4.9 Grafik Uji Heterokedastisitas ROE perusahaan High Profile.. ... 85

4.10 Grafik Uji Heterokedastisitas ROE perusahaan Low Profile.. ... 86

4.11 Grafik Uji Heterokedastisitas Reputasi perusahaan High Profile.. ... 87

xiv

DAFTAR TABEL

No. Keterangan Halaman

2.1 Masalah Sosial yang Perlu Diungkapkan dalam Laporan Keuangan

pada Publik... 44

2.2 Perbandingan Penelitian Terdahulu dan Sekarang ... 55

3.1 Pengukuran Operasional Variabel Penelitian... 70

4.1 Rincian Sampel Penelitian ... 72

4.2 Statistik Deskriptif ... 73

4.3 Hasil Uji Autokorelasi Perusahaan High Profile ... 81

4.4 Hasil Uji Autokorelasi Perusahaan Low Profile ... 81

4.5 Koefisien Determinasi Perusahaan High Profile ... 89

4.6 Koefisien Determinasi Perusahaan Low Profile ... 90

4.7 Hasil Uji Statistik t ROA Perusahaan High Profile ... 91

4.8 Hasil Uji Statistik t ROA Perusahaan Low Profile ... 91

4.9 Hasil Uji Statistik t ROE Perusahaan High Profile ... 91

4.10 Hasil Uji Statistik t ROE Perusahaan Low Profile ... 91

4.11 Hasil Uji Statistik t Reputasi Perusahaan High Profile ... 91

xv

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Data item-item Pengungkapan Tanggungjawab Sosial ... 107

2. Distribusi Sampel Berdasarkan Klasifikasi Jenis Industri...109

3. Data Pengungkapan Tanggungjawab Sosial Perusahaan High Profile ... 110

4. Data Pengungkapan Tanggungjawab Sosial Perusahaan Low Profile .... 111

5. Data Profitabilitas Perusahaan Sampel High Profile ... 112

6. Data Profitabilitas Perusahaan Sampel Low Profile ... 113

7. Data Reputasi Perusahaan High Profile ... 114

99

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini corporate social responsibility atau yang kemudian disingkat menjadi CSR memang menjadi trend dan menjadi topik hangat yang ramai diperbincangkan di Indonesia. Banyak orang berbicara tentang CSR dan kian banyak perusahaan raksasa maupun menengah, baik yang multinasional ataupun domestik mulai memperhatikan dan mempraktikan CSR. Praktik dunia usaha di masa lampau yang cenderung berdampak negatif, membuat wacana tanggung jawab sosial perusahaan atau CSR, menjadi kebutuhan untuk mengubah citra dunia usaha yang ramah lingkungan. Tampaknya terjadi pergeseran paradigma dari yang semula profit oriented, dimana aktivitas apapun harus dipandang dari sudut menambah keuntungan finansial atau tidak, menjadi lebih concern terhadap tanggung jawab yang bersifat sosial.

2 tanggung jawab sosial dan lingkungan sebagaimana diatur dalam Pasal 74 UUPT tersebut. Kontroversi ini muncul karena adanya kewajiban pelaksanaan dari CSR (Widjaja dan Pratama, 2008:3).

Tidak salah apabila perusahaan berjuang sekeras mungkin menjalankan roda bisnisnya untuk memperoleh keuntungan yang sebesar-besarnya. Namun indikator-indikator ekologi menunjukkan akibat kebijakan yang salah dari growth mania di kalangan pelaku bisnis, menyebabkan degradasi lingkungan yang luar biasa. Hal ini mengingatkan perlunya upaya pemeliharaan ekosistem yang menjadi pendukung kehidupan perusahaan. Sesuai dengan hukum alam, pendapatan yang berasal dari pemanfaatan fasilitas alam akan berkelanjutan bila daya dukung lingkungan tersebut dipelihara. Jika daya dukung lingkungan tersebut rusak, pendapatan masyarakat sekitar akan menurun dan mereka akan menganggap perusahaan sebagai penyebabnya.

3 Salah paham umum yang terjadi adalah kontradiksi antara etika dan laba. Sebenarnya banyak perusahaan yang sadar, bahwa perilaku sesuai etika dan bertindak sebagai warga korporasi yang baik, akan mendatangkan banyak manfaat untuk kelangsungan bahkan pertumbuhan perusahaan dalam waktu jangka panjang (suistainable growth). Namun, sering kali kesadaran itu tidak diterapkan sesuai harapan (Ambadar, 2008:1).

Kehadiran CSR yang seharusnya telah terintegrasi dalam hierarki perusahaan sebagai strategi dan policy manajemen, diperlukan demi tercapainya sebuah keseimbangan dunia usaha antara pelaku dan masyarakat sekitar. Efisiensi dan signifikansi dari CSR masih belum dapat terbaca sepenuhnya oleh pelaku bisnis, sehingga CSR sendiri bagi sebagian pelaku bisnis baru sekedar wacana dan terkadang implementasinya berdasarkan atas tuntutan masyarakat (Tanudjaja, 2005:2).

Semangat mementingkan orang lain dan melakukan tanggung jawab sosial perusahaan masih belum menjadi bagian dari strategi perusahaan dan malahan tidak jarang hanya merupakan bagian kegiatan tambahan dalam laporan tahunan dan tidak sedikit justru merupakan kegiatan public relation.

Hal ini karena perusahaan pada hakikatnya tetap mengejar tujuan dasarnya, yaitu pengumpulan profit dan meningkatkan nilai sahamnya, terutama bagi perusahaan yang sudah mencatatkan sahamnya di bursa (Rokhim, 2009:2).

4 dari berbagai kasus tersebut, beberapa perusahaan besar mulai mengubah sikap tertutupnya selama ini. PT Freeport Indonesia misalnya. Perusahaan tambang yang beroperasi di Mimika Papua ini, setelah mendapat protes keras dari masyarakat sekitar, sekarang menyisihkan sebagian dari pendapatannya untuk memberi manfaat bagi pengembangan msyarakat setempat melalui Dana Kemitraan Freeport. Namun program pengembangan masyarakat

(community development) yang dilakukan perusahaan itu, masih disikapi dengan penuh skeptis oleh banyak pihak. Para akademisi sosial, hukum serta manajemen, juga masih memperdebatkan apakah CSR itu inisiatif sukarela atau kewajiban sebagai pembayaran kesalahan mereka agar dimaafkan sehingga bisa terus beroperasi. Apalagi banyak klaim perusahaan yang katanya telah melakukan CSR, ternyata hanya promosi sesaat saja, karena hanya dilakukan ketika terdesak. Kiranya memang wajar dan sangat sah jika pendapat itu muncul mengingat pengalaman sebelumnya menunjukkan banyak perusahaan yang sangat tertutup dari masyarakatnya berubah setelah diprotes. Mereka baru tergopoh-gopoh menjalanakan program CSR-nya (Ambadar, 2008:1).

Dalam menjalankan aktivitas CSR tidak ada standar atau praktek-praktek tertentu yang dianggap terbaik. Setiap perusahaan memiliki karakteristik dan situasi yang unik yang berpengaruh terhadap bagaimana mereka memandang tanggung jawab sosial. Untuk mengevaluasi keberhasilan pelaksanaan CSR dan sebagai sarana pertanggungjawaban kepada

5 sosial (corporate social disclosure) dalam laporan keuangan tahunan. CSD (Corporate Social Disclosures) perusahaan dapat digambarkan sebagai ketersediaan informasi keuangan dan non-keuangan yang meliputi manfaat sosial (social benefits) dan biaya sosial (social cost) berkaitan dengan interaksi organisasi dengan lingkungan fisik dan lingkungan sosialnya. Penyediaan informasi yang luas dalam laporan keuangan merupakan keharusan yang disebabkan adanya permintaan berbagai pihak yang berkepentingan dengan informasi tersebut (Arimawati, 2008:5).

Standar akuntansi keuangan di indonesia belum mewajibkan perusahaan untuk mengungkapkan informasi sosial, terutama mengenai tanggung jawab perusahaan terhadap lingkungan dan akibat lain yang terjadi dari kegiatannya. Namun, bagi perusahaan yang mencatatkan sahamnya di Busa Efek Indonesia (BEI), pengungkapan kegiatan sosial seperti CSR telah diatur dalam Peraturan Bapepam No. KEP-13/BL/2006 tanggal 7 Desember 2006 sebagai pengganti Peraturan Bapepam No. KEP-38/ PM/1996. Peraturan Bapepam itu diupayakan memberikan gambaran yang jelas tentang kinerja manajemen kepada publik. Peraturan tersebut diharapkan dapat membuat manajemen mengungkapkan informasi lain di luar yang telah diwajibkan. Kondisi tersebut bisa terjadi selama perusahaan akan memperoleh manfaat yang lebih besar daripada biaya yang dikorbankan (Rokhim, 2009:3).

6 secara implisit menyarankan untuk mengungkapkan tanggung jawab akan masalah lingkungan dan sosial. Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value addedstatement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting.

Pernyataan PSAK di atas merupakan manifestasi kepedulian akuntansi akan masalah-masalah sosial yang merupakan wujud pertanggungjawaban sosial perusahaan. Pertanggungjawaban sosial bukan merupakan fenomena sosial baru, melainkan merupakan akibat dari semakin meningkatnya isu lingkungan di akhir 1980-an (Wuri Handayani, 2009:3).

Pada tahun 1980-an, perusahaan-perusahaan di negara barat mulai memperhatikan dampak sosial yang diakibatkan dari operasi perusahaannya. Selain dari desakan masyarakat, juga telah timbul kesadaran dari internal perusahaan itu sendiri. Munculnya perusahaan-perusahaan pioneer

menimbulkan banyak penelitian yang dilakukan oleh para akademisi dalam mengkaji efek dari adanya pertanggungjawaban sosial (CSR) dengan profitabilitas perusahaan.

7 dirasakan dalam operasi bisnis modern. Biaya tambahan yang tidak sedikit ini memberikan gambaran terhadap komitmen perusahaan dalam melaksanaan

corporate social responsibility. Kelompok biaya sosial dan media pengungkapan yang paling banyak dipilih oleh perusahaan adalah: 1) penyajian biaya pengelolaan lingkungan di dalam prospektus, 2) biaya kesejahteraan pegawai yang disajikan dalam catatan atas laporan keuangan, 3) biaya untuk masyarakat di sekitar perusahaan yang disajikan di dalam laporan tahunan, dan 4) biaya pemantauan produk yang disajikan dalam catatan atas laporan keuangan (Sueb, 2001:4).

Apakah dengan melakukan yang benar (doing well) yaitu menerapkan CSR maka perusahaan juga telah melakukan yang baik (doing good) yaitu memiliki kinerja baik? Tentunya perusahaan tidak akan melakukan aktivitas yang berdampak negatif terhadap arus kas perusahaan karena akan mempengaruhi performance perusahaan. Jika demikian perlu diketahui seberapa besar pengaruh CSR terhadap kinerja perusahaan sehingga membuat perusahaan mau menerapkan CSR.

Hubungan CSR dengan kinerja telah dikaji oleh beberapa peneliti diantaranya penelitian tentang pengaruh corporate social responsibility yang diukur dengan pengungkapan informasi dalam laporan keuangan berkelanjutan mengenai efisiensi energi, penggunaan air, gas emisi, efek rumah kaca, perekrutan karyawan, kebijakan retensi, dan perjanjian dengan

stakeholder terhadap kinerja keuangan yang diukur dengan return on asset

8 digunakan pada penelitian ini adalah 277 perusahaan yang terdaftar di

Australia Stock Exchange (ASX) pada tahun 2005 (Brine, Rebbeca, Greg 2007:5).

Goukasian dan Keith (2008) melakukan penelitian mengenai corporate social responsibility terhadap kinerja operasional dan kinerja keuangan. Penelitiannya menguji perbedaan hipotesis kinerja secara mendalam dari beberapa perusahaan dan menunjukkan bahwa perusahaan melakukan CSR untuk mengharapkan adanya hasil yang diperoleh dari segi operasional dan keuangan perusahaan. Bahkan hasil yang diharapkan setelah menanggung biaya dari aktivitas CSR yang dilakukan perusahaan. Penelitiannya juga mengidentifikasi tata kelola perusahaan dan penghasilan yang diterima CEO sebagai alasan utama potensial di beberapa perusahaan untuk mengadopsi sebuah kebijakan mengenai adanya CSR. Selain itu penelitiannya juga meninjau dan menjelaskan kembali teori stakeholder untuk mengetahui bahwa teori ini banyak memasukkan kebaikkan sebagai sumber daya perusahaan dalam mengadopsi kebijakan CSR. Sampel penelitian dari penelitian ini adalah top 100 perusahaan yang di rangking oleh Kinder Lydenberg Domini

9 Zubaidah (2008) melakukan penelitian mengenai pengaruh biaya sosial pada kinerja keuangan pada perusahaan semen yang listing di Bursa Efek Jakarta (BEJ). Dan hasilnya menjelaskan bahwa biaya sosial memiliki pengaruh yang kuat pada kinerja keuangan. Dengan biaya CSR yang digunakan seperti biaya gaji, biaya air bersih, biaya bonus, dan biaya promosi. Dan biaya gaji adalah faktor CSR yang paling kuat dalam mempengaruhi kinerja keuangan.

Yuniasih dan Wirakusuma (2007) melakukan penelitian mengenai pengaruh kinerja keuangan terhadap nilai perusahaan dengan pengungkapan

Corporate Social Responsibility dan Good Corporate Governance sebagai variabel pemoderasi. Hasil dari penelitian tersebut antara lain adalah Return On Asset (ROA) positif mempengaruhi nilai perusahaan; pengungkapan CSR terbukti berpengaruh positif pada hubungan ROA dengan nilai perusahaan; dan, kepemilikan manajerial terbukti tidak berpengaruh terhadap hubungan antara ROA dengan nilai perusahaan.

Sembiring (2005) telah melakukan penelitian empiris pada perusahaan yang tercatat di Bursa Efek Jakarta, mengenai karakteristik perusahaan dan pengungkapan tanggung jawab sosial. Hasilnya berupa ukuran perusahaan, karakteristik dan jumlah dari jajaran komisioner memiliki hubungan positif yang signifikan terhadap pengungkapan pertanggungjawaban sosial, tetapi

10 Rina Tresnawati (2008) melakukan implementasi CSR dengan objek penelitiannya laporan keuangan PT TELKOM khususnya laporan laba rugi dan neraca. Laporan yang digunakan adalah sebanyak 10 tahun, yaitu 5 tahun (tahun 1997-2001) untuk menghitung rata-rata profitabilitas sebelum penerapan CSR, dan 5 tahun (tahun 2002-2006) untuk menghitung rata-rata profitabilitas setelah penerapan CSR. Berdasarkan uji penelitian, dapat dibuktikan bahwa program kegiatan CSR mempunyai pengaruh yang signifikan terhadap profitabiitas perusahaan dengan kata lain CSR mampu mendorong tingkat profitabilitas perusahaan. Dalam penelitian ini dapat disimpulkan bahwa rata-rata profitabilitas perusahaan (diukur menggunakan ROA) sebelum penerapan CSR sebesar 7,90%, sedangkan setelah penerapan CSR sebesar 13,91%. Jadi persentase kenaikan profitabilitas (yang diukur menggunkan ROA) adalah sebesar 27, 55%.

Arif Fahruri (2009) melakukan penelitian untuk mengetahui pengaruh secara signifikan inplementasi CSR di bidang kesejahteraan karyawan dan komunitas terhadap kinerja keuangan perusahaan yang terdaftar di BEI pada tahun 2007. Dari hasil pengujian yang dilakukan terhadap 93 Sampel perusahaan diperoleh hasil bahwa biaya kesejahteraan karyawan dan biaya untuk komunitas secara simultan berpengaruh signifikan terhadap kinerja keuangan (ROE).

11 ROE, dan ROS. Dalam penelitian ini menyatakan bahwa pengungkapan CSR mempunyai pengaruh positif terhadap kinerja keuangan. Dengan pengimplementasian CSR dapat memberikan manfaat berupa reputasi yang baik, sehingga dapat meningkatkan tingkat profitabilitas suatu perusahaan yang diakibatkan adanya trust dari konsumen dan investor.

Hubungan CSR dengan reputasi yang diukur dengan harga saham telah dikaji oleh beberapa peneliti diantaranya Nelling dan Webb (2006) menyimpulkan bahwa menguatnya performance harga pasar saham dalam menunjukkan investasi besar suatu perusahaan dalam aspek CSR khususnya hubungan karyawan (employee relations), namun aktivitas CSR tidak mempengaruhi kinerja keuangan. Mereka juga mengatakan bahwa CSR digerakkan lebih dari karakteristik perusahaan yang tidak dapat diobservasi daripada dengan kinerja keuangan.

Becchetti et al. (2009) melakukan analisis empiris mengenai pengaruh dan relevansi program CSR pada kondisi pasar modal, dengan sampel data dari tahun 1990 hingga 2004. Dan hasil penelitian mereka menyimpulkan dua penemuan utama yaitu tren meningkat yang signifikan dalam nilai absolut dari pengembalian yang tidak wajar (abnormal return) dan efek negatif signifikan dalam pengembalian yang tidak wajar setelah pengumuman melalui Domini Index.

12 sampel sebanyak 26 perusahaan. Hasil dari penelitian tersebut menyimpulkan bahwa pengaruh dari pengungkapan sosial terhadap laporan tahunan kurang signifikan, sehingga tidak ada pengaruh pengungkapan sosial terhadap reaksi investor.

Berdasarkan latar belakang dan penelitian-penelitian terdahulu sebelumnya, maka penelitian ini akan mencoba untuk membahas pengaruh penerapan CSR terhadap kinerja perusahaan dari segi profitabilitas dan dampaknya langsung terhadap reputasi perusahaan. Pada penelitian kali ini, mengambil sampel pada perusahaan yang listing di Bursa Efek Indonesia (BEI) tahun 2008 dan 2009. Dengan menggunakan ukuran pengungkapan pertanggungjawaban sosial sebagai variabel independen.

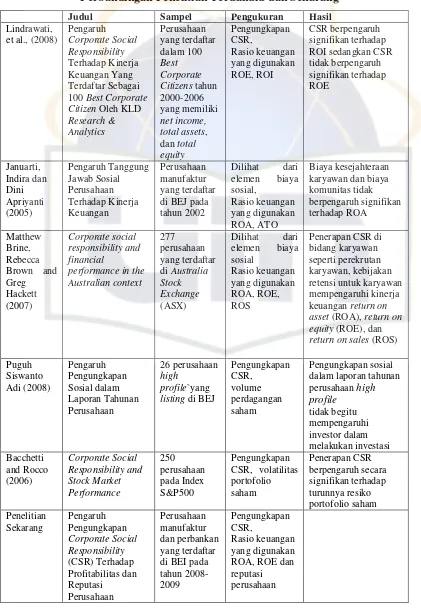

Penelitian ini merupakan pengembangan atas penelitian yang dilakukan Lindrawati et al. (2008) Januarti dan Apriyanti (2005), Adi (2008) dan Matthew Bean et al. (2007). Penelitian ini mempunyai perbedaan dengan penelitian terdahulunya, yaitu:

1. Populasi Penelitian

Populasi penelitian yang digunakan Lindrawati et al. (2008) adalah perusahaan yang terdaftar sebagai 100 best corporate oleh KLD research.

Januarti dan Apriyanti (2005) menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Adi (2008) menggunakan 26 perusahaan

13 populasi yang digunakan pada penelitian ini adalah perusahaan yang

listing di Bursa Efek Indonesia (BEI) tahun 2008 dan 2009. 2. Variabel Penelitian

Variabel penelitian yang dilakukan oleh Lindrawati et al. (2008) adalah pengungkapan CSR dan kinerja keuangan yang di-proxy dengan ROE dan ROI. Peneltian Januarti dan Apriyanti (2005) mewakili kepedulian sosial perusahaan pada kesejahteraan karyawan (beban manfaat pensiun), dan kepedulian sosial perusahaan (donasi dan sumbangan). Adi (2008) menggunakan pengungkapan CSR dan volume perdagangan saham. Matthew Bean et al. (2007) menggunakan Efisiensi energi, gas emisi, efek rumah kaca, perekrutan karyawan, kebijakan retensi, perjanjian dengan stakeholder. Sedangkan variabel yang digunakan dalam penelitian ini yaitu pengungkapan CSR, profitabilitas perusahaan yang di-proxy dengan ROA dan ROE serta reputasi perusahaan.

3. Periode Penelitian

14 Berdasarkan perbedaan-perbedaan yang ada pada penelitian sebelumnya, maka penulis tertarik untuk melakukan penelitian lanjutan yaitu dengan judul “Pengaruh pengungkapan Corporate Social Responsibility

terhadap profitabilitas dan reputasi perusahaan (Studi Empiris pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia)”.

B. Perumusan Masalah

Berdasarkan dari uraian latar belakang di atas, maka rumusan masalah dalam ini penelitian dapat dituangkan sebagai berikut:

1. Apakah Pengungkapan Corporate Social Responsibility berpengaruh signifikan terhadap profitabilitas perusahaan yang di-proxy dengan ROA (Return on Assets)?

2. Apakah Pengungkapan Corporate Social Responsibility berpengaruh signifikan terhadap profitabilitas perusahaan yang di-proxy dengan ROE (Return on Equity)?

3. Apakah Pengungkapan Corporate Social Responsibility berpengaruh signifikan terhadap reputasi perusahaan?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris tentang:

15 2. Pengaruh pengungkapan Corporate Social Responsibility terhadap

profitabilitas perusahaan yang di-proxy dengan ROE (Return on Equity). 3. Pengaruh pengungkapan Corporate Social Responsibility terhadap reputasi

perusahaan yang di-proxy dengan harga saham akhir tahun (Close Price).

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak, antara lain bagi:

1. Manfaat Untuk Pengembangan Akademik

Agar dapat melakuan penelitian yang lebih spesifik dan dengan variabel-variabel yang berbeda, sehingga diperoleh pemahaman baru yang lebih baik dan lebih luas bagi pengetahuan mahasiswa.

2. Manfaat Praktis a. Perusahaan

Hasil penelitian diharapkan dapat memberikan manfaat kepada perusahaan, khususnya para pemakai laporan keuangan dan manajemen perusahaan dalam memahami peranan praktek corporate social responsibility yang dilakukan perusahaan dalam upaya meningkatkan profitabilitas perusahaan.

b. Calon Investor

16 c. Pembaca dan Publik

Sebagai referensi kepustakaan, dan untuk penelitian berikutnya kekurangan yang terdapat dalam penelitian ini diharapkan memberikan kesempurnaan dalam penelitian yang berkaitan dengan pengaruh mekanisme CSR terhadap profitabilitas perusahaan.

d. Pemerintah

99

BAB II

TINJAUAN PUSTAKA

A. Teori Corporate Social Responsibility

1. Sejarah Singkat Corporate Social Responsibility

Gema CSR mulai terasa pada tahun 1950-an. Pada waktu itu, persoalan-persoalan kemiskinan dan keterbelakangan yang semula terabaikan mulai mendapatkan perhatian lebih luas dari berbagai kalangan. Beberapa kalangan bahkan menyebutkan bahwa saat inilah era modern dari CSR dimulai. Mereka menganggap buku yang bertajuk Social Responsibility of the Businessman karya Howard R. Bowen yang ditulis pada tahun 1953 merupakan literatur awal yang menjadi tonggak sejarah modern CSR. Dan karena karyanya itu Bowen diganjar dengan sebutan

“Bapak CSR” (Yusuf Wibisono, 2007:4).

Dalam dekade 1960-an, pemikiran Bowen terus dikembangkan oleh berbagai ahli sosiologi bisnis lainnya seperti Keith Davis yang memperkenalkan konsep “Iron Law of Social Responsibility”. Dalam

18 pula bobot tanggung jawab yang harus dipertahankan perusahaan itu pada masyarakatnya (Untung, 2008:38).

Tahun 1963 Joseph W. McGuire memperkenalkan istilah

Corporate Citizenship. McGuire kemudian menjelaskan lebih lanjut kata

beyond dengan menyatakan bahwa korporasi harus memperhatikan

masalah politik, kesejahteraan masyarakat, pendidikan, “kebahagiaan”

karyawan dan seluruh permasalahan sosial kemasyarakatan lainnya. Oleh karena itu korporasi harus bertindak “baik,” sebagai mana warga negara (citizen) yang baik (McGuire, 1963:144 dalam Efendi, 2009).

19 Tahun 1971, Committee for Economic Development (CED) menerbitkan Social Responsibilities of Business Corporations. Penerbitan yang dapat dianggap sebagai code of conduct bisnis tersebut dipicu adanya anggapan bahwa kegiatan usaha memiliki tujuan dasar untuk memberikan pelayanan yang konstruktif untuk memenuhi kebutuhan dan kepuasan masyarakat (Untung, 2008:38).

Di era 1980-an makin banyak perusahaan yang menggeser konsep filantropisnya kearah Community Development. Intinya kegiatan kedermawanan yang sebelumnya kental dengan pola kedermawanan ala Robbin Hood makin berkembang kearah pemberdayaan masyarakat semisal pengembangan kerja sama, memberikan keterampilan, pembukaan akses pasar, hubungan inti-plasma, dan sebagainya (Yusuf Wibisono, 2007:5).

Dasawarsa 1990-an adalah dasawarsa yang diwarnai dengan beragam pendekatan seperti pendekatan integral, pendekatan stakeholder maupun pendekatan civil society. Beragam pendekatan tersebut telah mempengaruhi praktek Community Development (CD). CD menjadi suatu aktivitas yang lintas sektor karena mencakup baik aktivitas produktif maupun sosial dan juga lintas pelaku sebagai konsekuensi berkembangnya keterlibatan berbagai pihak (Yusuf Wibisono, 2007:5).

20 didasarkan atas perlindungan lingkungan hidup, pembangunan ekonomi dan sosial sebagai hal yang harus dilakukan. Gaung CSR kian bergema setelah diselenggarakannya World Summit on Sustainable Development (WSSD) tahun 2002 di Johannesburg Afrika Selatan. Sejak saat itulah, definisi CSR mulai berkembang (Yusuf Wibisono, 2007:7).

Tanggung jawab sosial perusahaan atau CSR (corporate social responsibility) kini jadi frasa yang semakin populer dan marak diterapkan perusahaan di berbagai belahan dunia. Menguatnya terpaan prinsip good corporate governance seperti fairness, transparency, accountability, dan

responsibility telah mendorong CSR semakin menyentuh “jantung hati” dunia bisnis.

2. Pengertian Corporate Social Responsibility

Walaupun telah menjadi sebuah isu global, sampai saat ini belum ada suatu definisi tunggal dari CSR yang diterima secara global. Secara etimologis Corporate Social Responsibility dapat diartikan sebagai tanggung jawab sosial perusahaan atau korporasi. CSR secara sederhana dapat diartikan bagaimana sebuah perusahaan mengelola proses usaha yang dijalankan untuk menghasilkan pengaruh yang positif dimasyarakat.

21 bantuan dana, bantuan tenaga ahli dari perusahaan, bantuan berupa barang, dan bantuan lainnya (Lindrawati et al., 2008).

Corporate Social Reaponsibility adalah komitmen perusahaan atau dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan menitikberatkan pada keseimbangan antara perhatian terhadap aspek ekonomis, sosial, dan lingkungan (Suhandari, 2007 dalam Untung, 2008:1).

Menurut Hopkins (2004) dalam Lindrawati et al. (2008) memberi definisi CSR sebagai:

“CSR is concerned with treating the stakeholders of the firm ethically or in a responsible manner. „Ethically or responsible‟ means

treating stakholders in a manner deemed acceptable in civilized societies. Social includes economic responsibility. Stakeholders exist both within a firm and outside. The natural environment is a stakeholder. The wider aim of social responsibility is to create higher and higher standards of living, while preserving the profitability of the corporation, for peoples both

within and outside the corporation”.

Menurut definisi tersebut Hopkins (2004) memasukkan aspek ekonomi dalam definisi CSR karena menurutnya studi ekonomi merupakan ilmu sosial yang berpegang pada aspek keuangan. Istilah

Corporate Social Reaponsibility di dalam CSR dimaksudkan agar perusahaan melihat CSR sebagai tanggung jawab yang sama pentingnya dengan tanggung jawab yang selama ini dijalankan perusahaan.

22

”Continuing commitment by business to behave ethically and

contribute to economic development while improving the quality of life of the workforce and their families as well as of the local community and society at large”.

Dari definisi tersebut dalam bahasa bebas kurang lebih maksudnya adalah komitmen dunia usaha untuk terus menerus bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi, bersamaan dengan peningkatan kualitas hidup karyawan dan keluarganya sekaligus juga peningkatan kualitas komunitas lokal dan masyarakat secara lebih luas.

Versi lain mengenai definisi CSR oleh World Bank dalam Yusuf Wibisono (2007:7). Lembaga keuangan global ini memandang CSR sebagai:

“The commitment of business to contribute to sustainable economic development working with amployees and their representatives the local community and society at large to improve quality of life, in ways that are

both good for business and good for development”.

23 sebagai tanggung jawab perusahaan kepada para pemangku kepentingan untuk berlaku etis, meminimalkan dampak negatif dan memaksimalkan dampak positif yang mencakup aspek ekonomi sosial dan lingkungan

(triple bottom line) dalam rangka mencapai tujuan pembangunan berkelanjutan.

Dalam kaidah itulah, penerapan CSR dipandang sebagai suatu keharusan. CSR bukan saja sebagai tanggung jawab, tetapi juga sebagai kewajiban. CSR adalah suatu peran bisnis dan harus menjadi bagian dari kebijakan bisnis. Maka, bisnis tidak hanya mengurus permasalahan laba, tapi juga sebagai sebuah institusi pembelajaran. Bisnis harus mengandung kesadaran social terhadap lingkungan sekitar (Tanudjaja, 2005).

3. Konsep Corporate Social Responsibility

Seperti disebutkan sebelumnya, awal mula munculnya konsep CSR adalah adanya ketidakpercayaan masyarakat terhadap perusahaan. Perusahaan yang dimaksud disini tidak terbatas pada Perseroan Terbatas, tetapi setiap kegiatan usaha yang ada, baik berbadan hukum maupun tidak berbadan hukum. Seiring dengan perkembangan zaman, masyarakat semakin sadar akan perlindungan atas hak-hak mereka. Masyarakat menuntut perusahaan untuk lebih peduli pada masalah-masalah yang terjadi dalam komunitas mereka (Widjaja dan Pratama, 2008:17).

24 perencanaan strategis dan operasional. Dengan kata lain, perusahaan harus dapat menciptakan strategi untuk menyampaikan produk dan jasa mereka sedemikian rupa, sehingga dapat menciptakan nilai yang lebih besar untuk pelanggan. Senjata itu disebut dengan manajemen strategis (strategic management), yang meliputi pengembangan rencana bisnis sebagai penuntun perusahaan sewaktu berjuang untuk mencapai misi, tujuan, dan cita-cita serta mempertahankan arah pertumbuhan perusahaan yang sehat (Ambadar, 2008:28).

Tiga prespektif terkait dengan CSR dibedakan menjadi tiga tipe, yaitu, Kapital reputasi, eko dan hak-hak pihak lain (Samuel dan Saarf dalam Reza Rahman, 2009:15).

1. Kapital reputasi

Memandang penting reputasi untuk memperoleh dan mempertahankan pasar. CSR dipandang sebagai strategi bisnis yang bertujuan untuk meminimalkan resiko dan memaksimalkan keuntungan dengan menjaga kepercayaan stakeholder.

2. Ekososial

Memandang stabilitas dan keberlanjutan sosial dan lingkungan sebagai strategi untuk menjaga keberlanjutan bisnis korporat.

3. Hak-hak pihak lain

25 Menurut WBCSD dalam Widjaja dan Pratama (2008: 19) tidak melaksanakan CSR dapat berakibat terjadinya hal-hal yang tidak diinginkan terjadi dalam kegiatan usaha, diantaranya:

1. Boikot konsumen

2. Serangan terhadap aset tetap seperti tanah perkebunan dan bangunan 3. Kegagalan untuk menarik karyawan yang berkualitas dan kehilangan

dukungan dari karyawan

4. Pengeluaran ekstra untuk memperbaiki kesalahan dimasa lalu 5. Pengalihan perhatian manajemen dari aktivitas inti perusahaan 6. Pembatasan operasi perusahaan seperti adanya peraturan baru 7. Halangan untuk menaikkan keuangan dan asuransi

8. Kesulitan dengan siklus hidup perusahaan (konsumen akhir dan pemasok)

CSR sering disalahartikan sebagai kegiatan donasi perusahaan atau sekedar ketaatan perusahaan pada hukum dan aturan yang berlaku (misalnya taat pada aturan mengenai standar upah minimum, tidak memperkerjakan tenaga kerja dibawah umur, dan lain-lain). Padahal, kegiatan donasi (philantrophy) dan ketaatan perusahaan pada hukum tidak dapat dikatakan sebagai CSR. Kegiatan donasi dan ketaatan perusahaan pada hukum hanya syarat minimum agar perusahaan dapat beroperasi dan diterima oleh masyarakat (Widjaja dan Pratama, 2008:19-20).

26 terhindar dari reputasi negatif perusak lingkungan, yang hanya mengejar keuntungan jangka pendek tanpa memperdulikan akibat dari perilaku buruknya. Kedua, kerangka kerja etis yang kokoh dapat memandu para manajer dan karyawan menghadapi masalah seperti permintaan lapangan kerja dari lingkungan sekitarnya. Ketiga, perusahaan etis mendapat rasa hormat dari kelompok inti masyarakat yang sangat membutuhkan perusahaan ini eksis, terutama pelanggan dan karyawannya. Terakhir yang keempat, banyak perusahaan yang sadar bahwa perilaku etis membuat perusahaan aman dari gangguan lingkungan sekitar, sehingga dapat beroperasi dengan lancar. Utamanya tentu juga untuk menjamin keberlanjutan usaha. Jadi pelaksanaan tanggung jawab sosial bukan hanya sekedar menjaga atau menjalin hubungan harmonis, antara perusahaan dan masyarakat sekitarnya, tetapi bermakna jauh lebih besar lagi (Ambadar, 2008).

27 menguntungkan semua pihak (true win-win situation). Konsumen mendapatkan produk unggul yang ramah lingkungan, produsen pun mendapatkan profit yang sesuai yang pada akhirnya akan dikembalikan ke tangan masyarakat secara tidak langsung (Widjaja dan Pramana, 2008:52).

Menurut Untung (2008:6), manfaat CSR bagi perusahaan antara lain:

1. Mempertahankan dan mendongkrak reputasi serta citra merek perusahaan

2. Mendapatkan lisensi untuk beroperasi secara sosial 3. Mereduksi risiko bisnis perusahaan

4. Melebarkan akses sumber daya bagi operasional perusahaan 5. Membuka peluang besar yang lebih besar

6. Mereduksi biaya, misalnya terkait dampak pembungan limbah

7. Memperbaiki hubungan dengan stakeholders

8. Memperbaiki hubungan dengan regulator

9. Meningkatkan semangat dan produktivitas karyawan 10.Peluang mendapatkan penghargaan.

Chotib (2008) mengemukakan konsep piramida CSR yang dikembangkan oleh Archie B. Caroll. Konsep ini memberi justifikasi teoritis dan logis mengapa sebuah perusahaan perlu menerapkan CSR bagi masyarakat disekitarnya.

28 sebagai fondasi perusahaan. Perusahaan harus memiliki nilai tambah ekonomi sebagai prasyarat perusahaan agar perusahaan dapat terus hidup (survive) dan berkembang.

2. Tanggung jawab legal. Kata kuncinya: obey the law. Perusahaan harus taat hukum. Dalam proses mencari laba, perusahaan tidak boleh melanggar kebijakan dan hukum yang telah diterapkan oleh pemerintah.

3. Tanggung jawab etis. Perusahaan memiliki kewajiban untuk menjalankan praktek bisnis yang baik, benar, adil dan jujur. Norma-norma masyarakat perlu menjadi rujukan bagi perilaku organisasi perusahaan. Kata kuncinya: be ethical

4. Tanggung jawab filantropis. Selain perusahaan harus memperoleh laba, taat hukum dan berperilaku etis, perusahaan dituntut agar dapat memberi kontribusi yang dapat dirasakan secara langsung oleh masyarakat. Tujuannya adalah untuk meningkatkan kualitas kehidupan semua. Kata kuncinya: be a good citizen.

Dengan semakin berkembanya konsep CSR ini, maka banyak teori yang muncul yang diungkapkan berbagai pihak mengenai CSR ini. Salah satu yang terkenal adalah teori triple bottom line yang dikemukakan oleh John Elkington pada tahun 1997 melalui bukunya “Cannibals with Forks,

29 panadangan bahwa jika sebuah perusahaan ingin mempertahankan kelangsungan hidupnya, maka perusahaan tersebut harus memperhatikan

“3P”. Selain mengejar keuntungan (profit), perusahaan juga harus memperhatikan dan terlibat pada pemenuhan kesejahteraan masyarakat

(people dan turut berkontribusi aktif dalam menjaga kelestarian lingkungan (planet). Dalam gagasan tersebut, perusahaan tidak lagi dihadapkan pada tanggung jawab pada single bottom line, yaitu aspek ekonomi yang direfleksikan dalam kondisi keuangannya saja, namun juga harus memperhatikan aspek sosial dan lingkungannya (Widjaja dan Pratama, 2008:33).

Uraian diatas menunjukkan bahwa keuntungan ekonomis tidak pernah dapat dipisahkan dalam kerangka pelaksanaan CSR, oleh karena tujuan dari pelaksanaan CSR itu sendiri adalah sustainability bagi perusahaan. Melaksanakan CSR bukan berarti mengurangi kesejahteraan seluruh kesejahteraan stakeholders, oleh karena itu maka aspek ekonomis juga harus menjadi pertimbangan bagi perusahaan yang melaksanakan CSR.

4. Sustainability dalam Pelaksanaan Corporate Social Responsibility

30 saling berkaitan dan sangat berpengaruh bagi kelangsungan hidup perusahaan, yaitu:

1. Sustainability Ekonomi

Setiap perusahaan yang didirikan pasti memiliki tujuan dasar yaitu mencari keuntungan. CSR tidak berarti melakukan aktivitas sosial dan menjaga kelestarian lingkungan hingga mempengaruhi keuntungan perusahaan. Dalam melaksanakan program CSR, perusahaan wajib memenuhi tujuan dasarnya, yaitu mencari keuntungan sebesar-besarnya. Sustainability ekonomi perusahaan adalah dasar bagi perusahaan dalam menjaga sustainability sosial dan lingkungan. perusahaan akan dapat menjaga sustainability sosial dan lingkungan jika perusahaan tersebut mendapatkan keuntungan. Sustainability

ekonomi dicapai diantaranya dengan cara mendapatkan keuntungan, meminimalisasi biaya dan memaksimalkan penjualan, membuat kebijakan-kebijakan bisnis yang strategis serta menjanjikan pengembalian yang menarik bagi para investor.

2. Sustainability Sosial

31 sebenarnya terbantu dalam hal mendapatkan rasa aman dan nyaman dalam berusaha yang didapat dari masyarakat sekitarnya.

Sustainability sosial terkait dengan upaya perusahaan dalam mengutamakan nilai-nilai yang tumbuh dalam masyarakat.

Sustainability sosial ini dijaga oleh perusahaan antara lain dengan cara mendukung upaya-upaya kesehatan masyarakat, penegak Hak Asasi Manusia, pembanguna regional suatu Negara dan melakukan persaingan usaha yang sehat.

3. Sustainability Lingkungan

32 kelangsungan hidupnya. Sustainability lingkungan ini dijaga oleh perusahaan antara lain dengan cara menggunakan teknologi yang ramah lingkungan demi mengurangi emisi gas buang, mengimplementasikan sistem manajemen risiko lingkungan yang efektif, menerapkan prinsip-prinsip eco-labelling dan lain-lain.

Dari uraian diatas menunjukkan bahwa pembangunan suatu negara bukan hanya tanggung jawab pemerintah saja, setiap insan manusia berperan untuk mewujudkan kesejahteraan sosial dan peningkatan kualitas hidup masyarakat. Dunia usaha berperan untuk mendorong pertumbuhan ekonomi yang sehat dengan mempertimbangkan pula faktor lingkungan hidup. Sinergi dari tiga elemen ini merupakan kunci dari konsep pembangunan berkelanjutan (suistainable development).

5. Pendekatan Dasar Corporate Social Responsibility

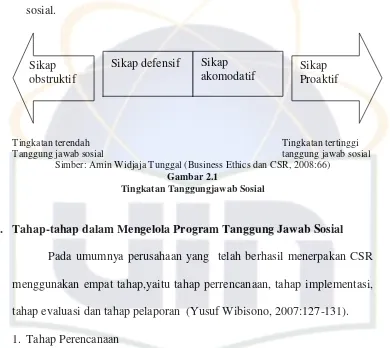

Mengingat adanya perbedaaan pendapat, tidaklah mengherankan jika korporasi menerapkan sejumlah pendekatan tanggungjawab sosial. Seperti yang diilustrasikan sebagai berikut, menurut Widjaja Tunggal (2008:66) empat sikap (pendirian) yang dapat diambil oleh suatu organisasi berkaitan dengan kewajibannya kepada masyarakat, berkisar dari tingkatan terendah hingga tertinggi dalam praktik-praktik tanggung jawab sosial antara lain:

1. Sikap obstruktif

33 menutupi pelanggaran yang dilakukan. Sedikit organisasi yang mengambil apa yang disebut sebagai sikap obstruktif (obstructionist stance) terhadap tanggung jawab sosial yang biasanya melakukan usaha seminimal mungkin untuk memecahkan masalah-masalah sosial atau lingkungan. Apabila mereka menghadapi batasan etis atau legal yang memisahkan praktik yang dapat diterima dari praktik-praktik yang tidak dapat diterima, tanggapan mereka biasanya adalah menolak atau menyembunyikan tindakan mereka. Perusahaan yang menganut pendapat ini tidak terlalu peduli dengan perilaku etis dan umumnya sedapat mungkin akan menyembunyikan tindakannya yang salah. IBP di Amerika Serikat,pengolahan daging terkemuka, mempunyai rekor yang panjang (dan tidak mencolok) dalam hal menerobos undang-undang proteksi lingkungan, tenaga kerja, dan undang-undang-undang-undang pengolahan makanan dan kemudian nmenyembunyikan pelanggarannya.

2. Sikap defensif

34 defensif itu merasa pekerjaan mereka adalah untuk menghasilkan laba. Perusahaan seperti itu, misalnya, akan memasang peralatan pengendali polusi sesuai dengan yang disyaratkan oleh undang-undang, tetapi tidak akan memasang peralatan yang berkualitas tinggi walaupun alat tersebut dapat lebih membatasi polusi. Perusahaan tembakau biasanya mengambil posisi itu dalam usaha pemasaran mereka. Di Amerika Serikat, mereka secara legal diminta untuk mencantumkan peringatan kepada para perokok dalam produk-produknya dan untuk membatasi iklan di media cetak. Di dalam negeri, mereka mengikuti peraturan itu tetapi menggunakan metode pemasaran yang agresif di negara-negara yang tidak mempunyai peraturan seperti itu. Di banyak negara Asia dan Afrika, rokok sangat dipromosikan, mengandung kandungan tar dan nikotin yang lebih tinggi daripada yang dijual di Ameriak Serikat, dan mencantumkan sedkit label peringatan kesehatan atau sama sekali tidak mencantumkannya. Perusahaan yang mengambil posisi itu biasanya juga berusaha menutupi kesalahannya, umumnya akan mengakui kesalahan, dan mengambil tindaan perbaikan yang sesuai.

3. Sikap akomodatif

35 lebih jauh pada saat-saat tertentu. Perusahaan seperti itu sukarela setuju untuk berpatisipasi dalam program-program sosial, tetapi pencari sumbangan harus terlebih dahulu meyakinkan mereka bahwa program tersebut bermanfaat bagi mereka. Baik Shell maupun IBM, misalnya, akan memberikan sumbangan terhadap beberapa program pilihan. Banyak organisasi di Amerika Serikat menanggapi permintaan untuk menyumbang pada Little League, Girl Scouts, program sepakbola Anda, dan lain-lainnya. Akan tetapi, intinya seseorang harus menemui mereka dan meminta: Organisasi yang menerapkan sikap akomodatif ini tidak perlu atau tidak secara proaktif mencari kesempatan untuk menyumbang.

4. Sikap proaktif

36 dapat menyalurkan dukungan finansial langsung bagi berbagai program sosial.

Tingkatan terendah Tingkatan tertinggi Tanggung jawab sosial tanggung jawab sosial

Simber: Amin Widjaja Tunggal (Business Ethics dan CSR, 2008:66)

Gambar 2.1

Tingkatan Tanggungjawab Sosial

6. Tahap-tahap dalam Mengelola Program Tanggung Jawab Sosial

Pada umumnya perusahaan yang telah berhasil menerpakan CSR menggunakan empat tahap,yaitu tahap perrencanaan, tahap implementasi, tahap evaluasi dan tahap pelaporan (Yusuf Wibisono, 2007:127-131). 1. Tahap Perencanaan

Gagal merencanakan sama artinya dengan merencanakan untuk gagal. Istilah ini rasanya tepat untuk menggambarkan pentinnya sebuah perencanaan. Perencanaan terdiri atas tiga langkah utama yaitu :

a. Awareness Bulding

Merupakan langkah awal untuk membangun kesadaran mengenai arti penting CSR dan komitmen manajemen. Upaya ini dapat dilakukan antara lain melalui seminar, lokakarya, diskusi kelompok dan lain-lain.

Sikap obstruktif

Sikap defensif Sikap akomodatif

37

b. CSR Assessement

Merupakan upaya untuk memetakan kondisi perusahaan dan mengidentifikasi aspek-aspek yang perlu mendapatkan prioritas perhatian dan langkah-langkah yang tepat untuk mambangun struktur perusahaan yang kondusif bagi penerapan CSR secara efektif.

c. CSR Manual Building

Penyusunan manual CSR dibuat sebagai acuan, pedoman dan panduan dalam pengelolaan kegiatan perusahaan. Pedoman ini diharapkan mampu memberikan kejelasan dan keseragaman pola pikir dan pola tindak seluruh elemen perusahaan guna tercapainya pelaksanaan program yang terpadu, efektif, dan efisien.

2. Tahap Implementasi

Dalam memulai implementasi pada dasarnya ada tiga pertanyaan yang mesti dijawab. Siapa orang yang mesti dijawab. Siapa orang yang akan menjalankan, apa yang harus dilakikan, serta bagaimana cara melakukan sekaligus alat apayang diperlukan. Dalam istilah manajemen populer, pertanyaan tersebut diterjemahkan menjadi:

a. Pengorganisasi (organizing) dumber daya yang diperlukan

b. Penyusunan (staffing) untuk menempatkan orang sesuai dengan jenis tugas atau pekerjaan yang harus dilakukannya

38 d. Pengawasan atau koreksi (controlling) terhadap pelaksanaan

e. Pelaksanaan pekerjaan sesuai dengan rencana penilaian

f. Penilaian (evaluating) untuk mengetahui tingkat pencapaian tujuan 3. Tahap Evaluasi

39 4. Pelaporan

Pelaporan diperlukan dalam rangka membangun sistem informasi baik untuk keperluan proses pengambilan keputusan maupun keperluan keterbukaan informasi material dan relevan mengenai perusahaan. Jadi selain berfungsi untuk keperluan shareholder juga untuk stakeholder

lainnya yang memerlukan.

7. Penerapan Corporate Social Responsibilty di Indonesia

Salah satu yang menonjol dari praktik CSR di Indonesia adalah penekanan pada aspek pemberdayaan masyarakat (community development). Meskipun CSR bukan semata-mata merupakan Community Development, namun hal ini memang sangat sesuai dengan kondisi dan kebutuhan masyarakat kita, yang masih bergelut dengan kemiskinan serta pengangguran. Data pemerintah menyebutkan jumlah kemiskinan serta penggangguran di indonesia lebih dari 30% populasi, sedangkan pengangguran sudah mencapai 40 juta orang. Belum lagi rendahnya kualitas pendidikan dan kesehatan yang menjadi penyebab utama sulitnya memutus rantai kemiskinan (Jackie Ambadar, 2008:7).

Belum adanya „aturan main„ bagi perusahaan secara umun,

40 semua perusahaan melakukan CSR, sehingga perlu ada payung hukum

yang “memaksa” agar mereka mau melakukannya. Tidak hanya itu,

41 indonesia, biaya kegiatan CSR yang diwajibkan hanya akan menjadi lahan basah bagi sejumlah parata setempat. (Reza Rahman, 2009:104)

Kekecewaan masyarakat dan pemerintah akan minimnya peran serta dunia usaha juga bisa dipahami, mengingat peraan serta dunia usaha dalam implementasi CSR selama ini lebih banyak secara sukarela dan kedermawanan. Sehingga jangkauan program CSR relatif terbatas dan tidak efektif. Bahkan program CSR yang mereka laksanakan tidak lebih dari upaya untuk meningkatkan image perusahaan di masyarakat, bahkan hanya di mata konsumennya. (Jackie Ambadar, 2008:6)

Berbagai aturan dalam hal kebijakan pemerintah, perhatian pemerintah terhadap CSR dan lingkungan tertuang dalam UU Nomor 40 Tahun 2007 Tentang Perseroan Terbatas Bab V Pasal 74, UU No. 11 Tahun 1967 Tentang Ketentuan-Ketentuan Pokok Pertambangan, UU. No. 23 Tahun 1997 Tentang Pengelolaan Lingkungan Hidup, UU. No. 41 Tahun 1999 Tentang Kehutanan, UU No. 13 Tahun 2003 Tentang Ketenagakerjaan, UU No. 39 Tahun 1999 Tentang Tentang Hak Asasi Manusia, UU No. 5 Tahun 1999 Tentang Larangan Praktik Monopoli dan Persaingan Usaha Tidak Sehat, UU. No. 8 Tahun 1999 Tentang Perlindungan Konsumen, dan UU. No. 19 Tahun 2003 Tentang Badan Usaha Milik Negara (Widjaja dan Pratama, 2008:99).

Disinilah letak pentingnya pengaturan CSR di indonesia, agar memiliki daya atur, daya ikat dan daya dorong. CSR yang semula bersifat

42 Dengan demikian dapat diharapkan kontribusi dunia usaha yang terukur dan sistematis dalam ikut meningkatkan kesejahteraan masyarakat. Kebijakan yang pro-masyarakat dan lingkungan seperti ini sangat dibutuhkan ditengah arus neoliberalisme seperti sekarang ini. Sebaliknya disisi lain, masyarakat juga tidak bisa seenaknya melakukan tuntutan kepada perusahaan, apabila harapannya itu berada diluar batas aturan yang berlaku.

8. Social Responsibility Accounting

43 Januarti dan Dini (2005) berpendapat bahwa social accounting

mempunyai tiga tujuan penting, yaitu:

a. Memberikan gambaran komprehenshif mengenai perusahaan (organisasi) beserta sumber daya yang dimilikinya.

b. Memberikan batasan terhadap perilaku perusahaan yang tidak bertanggungjawab secara sosial

c. Memberikan motivasi positif bagi perusahaan untuk berperilaku sesuai dengan tata cara sosial

Adapun tema-tema yang termasuk dalam wacana akuntansi pertanggung jawaban sosial (Glautier, 2000:426) dalam Arif Fahruri (2009) adalah kemasyarakatan, ketenagakerjaan, produk dan konsumen, lingkungan hidup.

a. Kemasyarakatan

Tema ini mencakup aktivitas yang terkait dengan kemasyarakatan yang diikuti oleh perusahaan, aktivitas yang terkait dengan kesehatan, pendidikan dan seni serta pengungkapan aktivitas kemasyarakatan lain. b. Ketenagakerjaan

Tema ini meliputi dampak aktivitas organisasi pada orang-orang dalam organisasi perusahaan. Aktivitas tersebut meliputi rekruitmen, program pelatihan, gaji dan tunjangan, mutasi dan promosi, dan sebagainya. c. Produk dan Konsumen

44 beriklan, kejelasan / kelengkapan keterangan isi pada kemasan dan sebagainya.

d. Lingkungan hidup

Tema ini mencakup aspek lingkungan dari proses produksi yang meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan-pencegahan atau perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan konservasi sumber daya alam.

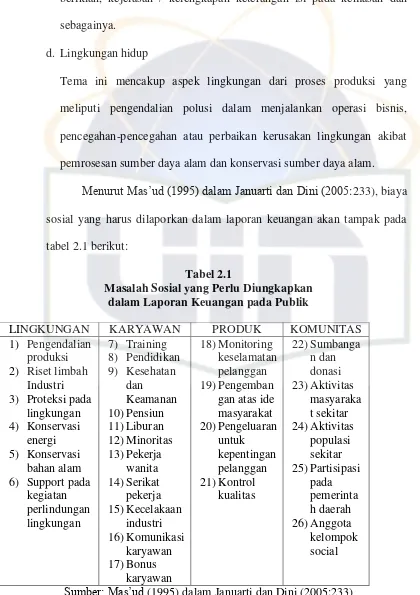

Menurut Mas‟ud (1995) dalam Januarti dan Dini (2005:233), biaya sosial yang harus dilaporkan dalam laporan keuangan akan tampak pada tabel 2.1 berikut:

Tabel 2.1

Masalah Sosial yang Perlu Diungkapkan dalam Laporan Keuangan pada Publik

LINGKUNGAN KARYAWAN PRODUK KOMUNITAS

1) Pengendalian

45 Berdasarkan daftar elemen dan tema yang perlu diungkapkan pada masyarakat tersebut, maka akan tampak seberapa besar perusahaan menaruh perhatian pada kepentingan sosial. Dengan mengungkapkan kepeduliannya pada lingkungan melalui pelaporan keuangan, maka perusahaan dalam jangka panjang bisa terhindar dari biaya yang sangat besar akibat tuntutan masyarakat. Pengeluaran untuk kepedulian sosial yang diungkapkan ke publik membantu pengendalian tidak langsung atas usaha perusahaan oleh masyarakat (Arif Fahruri, 2009:34).

Januarti dan Dini (2005:234) menjelaskan bahwa pelaporan mengenai tanggung jawab sosial mempunyai peranan penting sebagai berikut:

a. Menilai pengaruh sosial dari akativitas sosial perusahaan b. Mengukur evektivitas program-program sosial perusahaan

c. Melaporkan pelaksanaan aktivitas yang berhubungan dengan tanggung jawab sosial perusahaan

d. Memungkinkan penilaian terhadap sumber daya dan pengaruh perusahaan melalui sistem informasi eksternal maupun internal

46

9. Kinerja Perusahaan

Pengukuran kinerja adalah proses menentukan seberapa baik aktivitas bisnis dilakukan untuk mencapai tujuan, strategi, mengeliminasi pemborosan-pemborosan dan menyajikan informasin tepat waktu untuk melakukan penyempurnaan secara berkesinambungan. Kinerja perusahaan yang baik memperngaruhi kemudahan perusahaan untuk memperoleh pinjaman, mempengaruhi keputusan investor dalam menentukan modalnya dan bagi masa depan perusahaan (Lindrawati et al., 2008).

Menurut Stoner (1995) dalam Linderawati et al. (2008) pengertian kinerja adalah:

“Ukuran seberapa efisien dan efektif seorang manajer atau sebuah perusahaan, seberapa baik manajer atau perusahaan tersebut mencapai

tujuan yang memadai”.

Oleh karena itu, untuk menilai kinerja perusahaan perlu dilibatkan analisis dampak keuangan kumulatif dan ekonomi dari keputusan dan mempertimbangkannya dengan menggunakan ukuran komparatif.

Menurut Keown et al. (2002:84-85) analisis rasio keuangan terbagi menjadi empat, yaitu: likuiditas, profitabilitas, keputusan pendanaan, dan pengembalian atas ekuitas.

1. Likuiditas Perusahaan, terdiri dari: a. Rasio lancar

b. Rasio cepat

47 2. Profitabilitas Usaha terdiri dari:

a. Tingkat pengembalian investasi dari usaha b. Marjin laba usaha

c. Perputaran total aktiva d. Perputaran piutang usaha e. Perputaran persediaan f. Perputaran aktiva tetap

3. Keputusan Pendanaan terdiri dari: a. Rasio utang

b. Rasio laba terhadap beban bunga 4. Pengembalian atas Ekuitas

Pengukuran kinerja keuangan dapat dilakukan dengan analisis rasio keuangan. Analisis rasio keuangan merupakan dasar untuk menilai dan menganalisis prestasi operasi perusahaan atau kinerja perusahaan. Rasio keuangan dirancang untuk mengevaluasi laporan keuangan, yang berisi data tentang posisi perusahaan pada suatu titik dan operasi perusahaan pada masa lalu. Nilai nyata laporan keuangan terletak pada fakta bahwa laporan keuangan dapat digunakan untuk membantu memperkirakan pendapatan dan dividen pada masa yang akan datang (Bringham dan Houston, 1998 dalam Januarti dan Apriyanti, 2005:6).

48 bermanfaat untuk mambantu mengantisipasi kondisi mendatang dan menjadi titik awal perencanaan tindakan yang akan mempengaruhi jalannya kejadian mendatang.

10. Reputasi Perusahaan

Reputasi adalah cara bagaimana pihak lain memandang sebuah perusahaan, seseorang, suatu komite, atau suatu aktivitas. Setiap perusahaan mempunyai reputasi. Setiap perusahaan mempunyai reputasi sebanyak jumlah orang yang memandangnya. Berbagai reputasi perusahaan datang dari pelanggan perusahaan, pelanggan potensial, bankir, staf perusahaan, pesaing, distributor, pemasok, asosiasi dagang, dan gerakan pelanggan di sektor perdagangan yang mempunyai pandangan terhadap perusahaan (Ardianto dan Sumirat, 2006:2).