PENGARUH PENGUNGKAPAN LAPORAN

KEUANGAN, LABA AKUNTANSI, SUKU BUNGA SBI,

DAN UANG BEREDAR TERHADAP HARGA SAHAM

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh:

Juniadhi Fajar

NIM : 104082002653

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF

Abstract

This research concerned with analysis of Stock Price influenced by Disclosure of Financial Statment, Accounting Earning, SBI, and Money Supply by using multiple regression method. The data in this research was taken from Property and Real Estate Companies listed in Indonesia Stock Exchange. By using purposive sampling method, had choosen 19 companies which can be used as sample.

The goal of this research is to find out the influence of Disclosure of financial statment, Accounting Earning, SBI, and Money Supply simultanously and partialy to Stock Price.

Based of this research, showed that Disclosure of financial statement, Accounting Earning, SBI, and Money Supply have significant influence simultanously to stock price. But partialy only Accounting Earning and SBI have significant influence to Stock Price..

PENGARUH PENGUNGKAPAN LAPORAN KEUANGAN,

LABA AKUNTANSI, SUKU BUNGA SBI, DAN UANG

BEREDAR TERHADAP HARGA SAHAM

Oleh:

Juniadhi Fajar

Abstrak

Penelitian ini menganalisis harga saham yang dipengaruhi oleh pengungkapan laporan keuangan, laba akuntansi, suku bunga SBI, dan uang beredar di Bursa Efek Indonesia dengan metode analisis regresi berganda. Data yang digunakan dalam penelitian ini adalah perusahaan yang tergolong perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia. Dengan metode purposive sampling diperoleh 19 perusahaan yang dapat dijadikan sampel. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen secara simultan dan secara parsial terhadap harga saham.

Berdasarkan pengujian tersebut, diperoleh bahwa pengungkapan laporan keuangan laba akuntansi, suku bunga SBI, dan uang beredar secara simultan berpengaruh signifikan terhadap harga saham. Sedangkan secara parsial hanya laba akuntansi dan suku bunga SBI yang berpengaruh signifikan terhadap harga saham.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah

senantiasa selalu mencurahkan segala rahmat dan nikmatnya kepada setiap

umat-Nya sehingga sekarang penulis dapat menyelesaikan penelitian dan penulisan

skripsi ini. Salawat serta salam penulis panjatkan kepada Rasulullah Muhammad

SAW beserta keluarganya, sahabat dana pengikutnya dan semoga kita semua

mendapat safa’atnya nanti di hari akhir.

Skripsi ini berjudul “Pengaruh Pengungkapan Laporan Keuangan, Laba

Akuntansi, Suku Bunga SBI, dan Uang Beredar Terhadap Harga Saham. (Studi

pada perusahaan properti dan real estat yang terdaftar di Bursa Efek Indonesia)”,

skripsi ini disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi (SE)

di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis sadari bahwa

skripsi ini masih jauh dari sempurna, tetapi inilah hasil kerja maksimal yang dapat

penulis berikan. Semoga skripsi ini bermanfaat bagi para pembaca umumnya dan

khususnya bagi penulis sendiri.

Selama penyusunan skripsi ini, banyak sekali pihak yang telah membantu

sehingga penyusunan skripsi ini akhirnya bisa terselesaikan dengan baik. Pada

kesempatan ini, penulis ingin mengucapkan terima kasih kepada semua pihak

yang membantu skripsi dari penyusunan awal sampai akhir. Penulis ingin

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Kedua Orang tua yang telah memberikan dorongan doa, nasehat, kasih sayang

dan memberikan dorongan moril serta materi dengan tak henti-hentinya.

2. Kedua Saudara ku, Ka Nita dan Arman terima kasih untuk doa dan

dukungannya.

3. Puji Saraswati terima kasih atas bantuannya doa dan supportnya selama ini.

Kamu adalah salah satu cahaya semangat aku sayang. Terima kasih buat

Mahdi atas segala bantuannya dan supportnya selama ini, anda adalah teman

4. Bapak Yahya Hamja, MM, PhD, selaku dosen pembimbing I yang telah

berkesampatan untuk berkenan memberikan waktunya untuk membaca dan

mengoreksi selama penyusunan skripsi ini.

5. Ibu Yessi Fitri, SE.,Ak, M.Si selaku dosen pembimbing II yang telah berkenan

memberikan waktunya untuk mengoreksi segala kesalaha-kesalah skripsi ini

serta memberikan arahan selama penyusunan skripsi ini berlangsung.

6. Bapak. Prof. DR.Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Ilmu Sosial.

7. Bapak. Afif Sulfa, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi.

8. Bapak. Ibu Yessi Fitri, SE.,Ak, M.Si, selaku Sekretaris Jurusan Akuntansi.

9. Seluruh Dosen Fakultas Ekonomi dan Ilmu Sosial yang telah memberikan

ilmu pengetahuan yang bermanfaat bagi penulis selama masa perkuliahan.

10.Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial, khususnya

bagian akademik yang telah membantu dalam kegiatan administrasi penulis.

11.Teman-teman seperjuangan dalam penulisan skripsi, Nursawal Indrayana, Elly

Juliansyah, Wendy, habib Sanusi, terima kasih atas semangatnya.

12.Sahabat-sahabat serta teman-teman di Akuntansi B dan yang lainnya: Widya,

Rahma, DW, Aris. S dan Herlin, Adi. Dan anak-anak yang masih berjuang

Anca, Kibleh, Andi Awaludin, Artha, Agin, Faat, Epenk, dan Iyokz ayo

semangat untuk cepat sukses dan lulus.

13.Semua rekan dan teman-teman yang tidak dapat penulis sebutkan satu persatu

terimakasih atas semua persahabatan yang telah terjalin selama ini.

Penulis telah berusaha melakukan jerih payah semaksimal mungkin dalam

menyelesaikan skripsi ini dengan baik. Dengan segala kerendahan hati penulis

menerima saran maupun kritik yang dapat menjadikan skripsi ini lebih baik.

Penulis berharap semoga skripsi ini dapat memberikan manfaat bagi semua pihak.

Wassalamu’alaikum Wr.Wb.

Jakarta, November 2009

DAFTAR ISI A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian... 6

C. Tujuan dan Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA A. Pengungkapan ... 9

1. Pengertian Pengungkapan ... 9

2. Kriteria Pengungkapan ... 9

3. Jenis Pengungkapan ... 12

4. Tujuan Pengungkapan ... 13

B. Pengungkapan Dalam Laporan Keuangan ... 14

1. Pengungkapan Atas Data Kuantitif ... 14

2. Pengungkapan Atas Data Non Kuantitatif ... 14

C. Peraturan Tentang Pengungkapan Laporan Keuangan

di Indonesia ……….. . 18

1. Undang-undang no.3 1983 tetang pendaftaran Perusahaan ………... 19

2. Peraturan Pemerintah no.64 tahun 1999 Tentang laporan tahunan ……… . 19

3. Persyaratan Standar Akuntansi Keuangan (PSAK) No. 50 Tahun 2007 ……….. 19

D. Laporan Keuangan ………...… . 19

1. Pengertian Laporan Keuangan ……….19

2. Tujuan Laporan Keuangan ……….. 20

3. Karatristik Laporan Keuangan ……….22

4. Pemakai Laporan keuangan ………. 24

E. Pasar Modal ……… ... 26

2. Keuntungan Membeli Saham ………...34

3. Kerugian Membeli Saham ………... 35

J. Penelitian Sebelumnya ……… .. 45

L. Perumusan Hipotesis ………..50

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 51

B. Metode Penentuan Sampel ... 51

C. Metode Pengumpulan Data ... 52

1. Data Sekunder ………. 52

5. Persamaan Regresi Berganda ……… .. 58

E. Operasi Variabel Penelitian dan Pengukurannya ……….. 59

1. Variabel Independen ……….... 60

2. Variabel Dependen ……….. 63

BAB IV PENEMUAN DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 64

1. PT Bhuwanatala Indah Permai Tbk (BIP) …………... 64

2. PT Sentul City Tbk (BKSL) ……… 64

3. PT Duta Anggada Reality Tbk (DART) ……….. 65

4. PT Duta Pertiwi Tbk (DUTI) ………... 66

5. PT Bakrieland Development (ELTY) ... 67

6. PT Fortune Indonesia (FORU)... 68

7. PT Gowa Makasar Tourism Development (GMTD) ... 69

8. PT Jaya Real Properti (JRPT) ………..70

9. PT Kawasan Industri Jababeka Tbk (KIJA) ………… 71

11. PT Lippo Cikarang (LPCK) ……… 72

12. PT Lipo Karawaci (LPKR) ……….. 73

13. PT Modernland Realty Tbk (MDLN) ………. 74

14. PT Indonesia Prima Property Tbk (OMRE) ………… 74

15. PT Pakuwon Jati Tbk (PWON) ………... 76

16. PT Panca Wiratma Sakti (PWSI) ……… 76

17. PT Surya Indah Permata Tbk (SIIP) ……… 78

18. PT Suryamas Duta Makmur Tbk (SMDM) …………..79

19. PT Summarecon Tbk (SMRA) ……… 79

B. Penemuan dan Pembahasan... 80

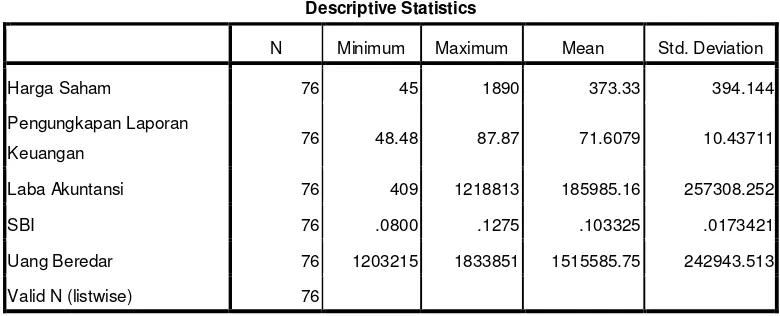

1. Statistik Deskriptif ... 80

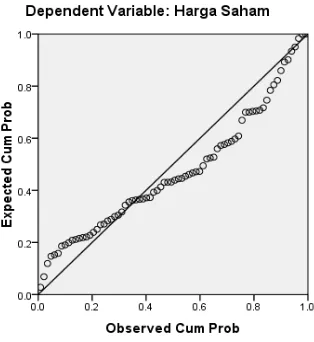

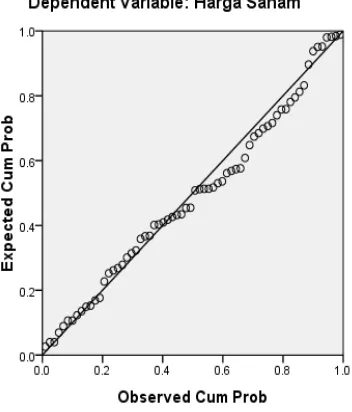

2. Uji Normalitas... 81

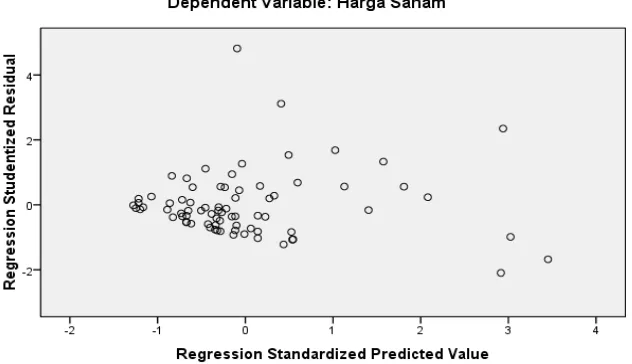

3. Uji Asumsi Klasik ... 83

4. Uji Hipotesis ... 90

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 98

B. Implikasi……….….99

DAFTAR PUSTAKA... 100

DAFTAR TABEL

Nomor Keterangan Halaman

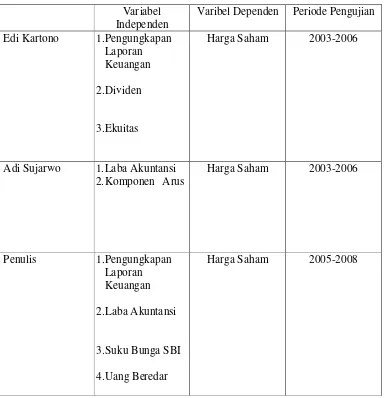

2.1 Perbedaan penelitian ini dengan penelitian Edi Kartono (2008) dan Adi

Sujarwo (2007) ...48

4.1 Statistik Deskriptif...80

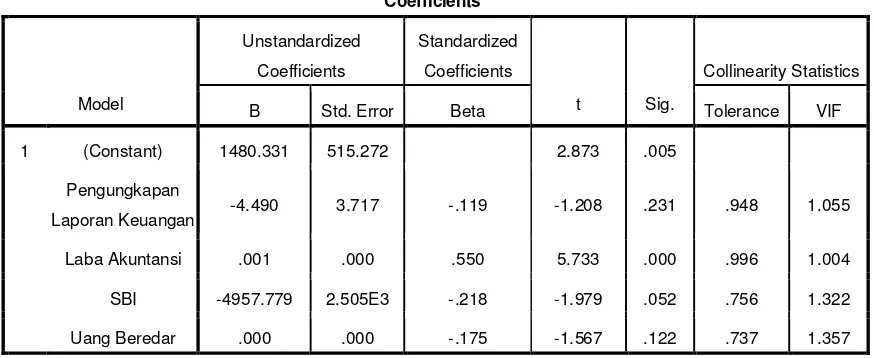

4.2 Hasil Uji Multikolinearitas sebelum outlier...84

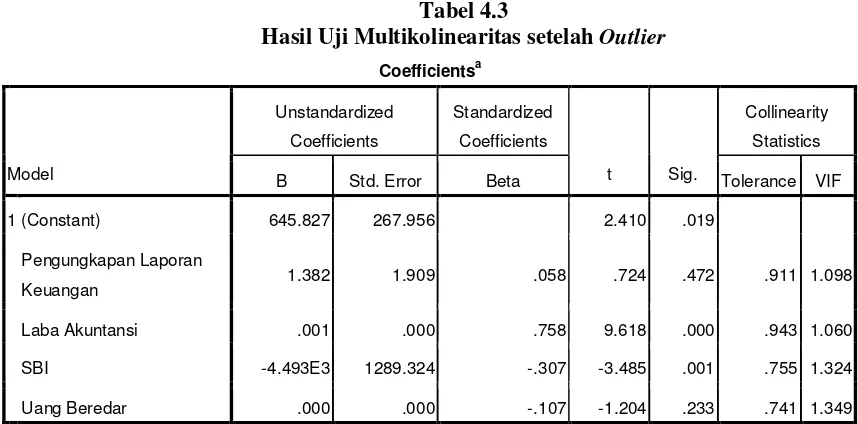

4.3 Hasil Uji Multikolinearitas setelah outlier...85

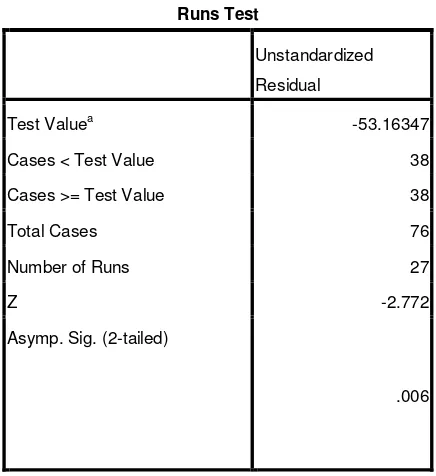

4.4 Hasil Uji Autokorelasi (Run Test) sebelum outlier...88

4.5 Hasil Uji Autokorelasi (Run Test) setelah outlier...89

4.6 Koefisien Determinasi (Adjusted R Square)...90

4.7 Uji Signifikansi Simultan (Uji F)... 91

DAFTAR GAMBAR

Nomor Keterangan Halaman

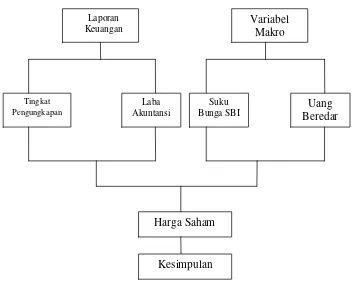

2.1 Model Hubungan Pengaruh Tingkat Pengungkapan Akuntansi,

Laba Akuntansi, Suku Bunga SBI dan Uang Beredar

Terhadap Harga Saham……….49

4.1 Hasil Uji Normalitas sebelum outlier ………..82

4.2 Hasil Uji Normalitas setelah outlier………...83

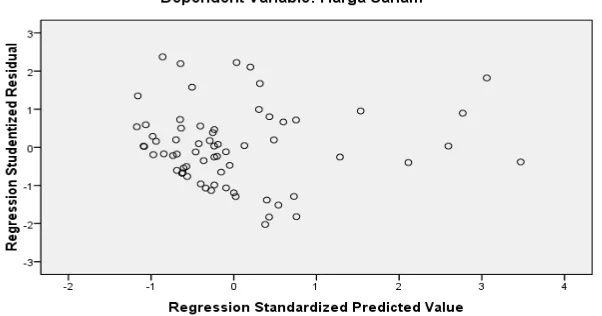

4.3 Hasil Uji Heteroskedastisitas sebelum outlier ……….86

DAFTAR LAMPIRAN

Nomor Keterangan Halaman

1 Sampel Emiten Penelitian (Perusahaan Properti dan Real Estat)…. 104

2 Tingkat Pengungkapan ………. 105

3 Item Scoring Pengungkapan Laporan Tahunan ……….... 107

4 Peraturan Nomor VIII.G.2 tentang Laporan Tahunan ... 111

5 Suku Bunga Bank Indonesia (Suku Bunga SBI) ...118

6 Uang Beredar ……… 130

7 Hasil Data Output Semua Perusahaan Sampel ………... 131

8 Uji Harga Saham Perusahaan Properti dan Real Estat Sebelum Outlier ……… 133

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Penggunaan informasi akuntansi seperti laporan keuangan telah sangat

meluas di kalangan dunia usaha. Dan informasi merupakan kebutuhan utama

para investor. Laporan keuangan digunakan untuk berbagai kebutuhan oleh

berbagai pihak. Penyusunan laporan keuangan dalam perkembangannya

merupakan produk utama dari akuntansi keuangan yang didasarkan pada

Standar Akuntansi Keuangan (SAK). SAK dapat sebagai prosedur akuntansi

yang digunakan untuk menyusun laporan keuangan.

Suatu informasi dianggap informatif jika informasi tersebut mampu

mengubah kepercayaan para pengambil keputusan. Investor di pasar modal

berkepentingan dengan informasi kinerja perusahaan. Salah satu informasi

yang dapat digunakan oleh investor adalah laporan keuangan.

Penggunaan informasi keuangan dapat melalui laporan keuangan oleh

pihak luar (outsiders) yaitu membuat keputusan investasi dalam menempatkan

sumberdaya yang akan di investasikan. Laporan keuangan dirancang untuk

mengetahui kemampuan atas solvency dan profitability perusahaan.

Laporan keuangan juga merupakan pijakan utama dalam menentukan

pilihan investasi, meski dalam transaksi saham harian tidak sedikit investor

yang melakukan transaksi by issue (sesuai dengan kondisi pasar saat itu).

terombang-ambing oleh isu karena memiliki pedoman yang kuat terhadap investasinya.

Ketidakpastian informasi sering terjadi ketika perdagangan saham tengah

berlangsung. Isu dan rumor selalu mewarnai pergerakan harga saham. Pada

kondisi ini, maka laporan keuangan yang disajikan emiten merupakan

pedoman yang tidak terbantahkan, karena selain pedoman dari hasil sebuah

kinerja dalam periode tertentu, laporan keuangan juga mampu memberikan

ekspektasi kepada investor saham. Bagi sebagian investor, keberadaan laporan

keuangan ini diperlukan untuk mengukur sejauh mana kinerja perusahaan

berjalan sesuai harapan, baik secara individu maupun disetarakan dengan

industri sejenis lainnya.

Laporan keuangan yang tidak memberikan tingkat pengungkapan yang

memadai oleh sebagian investor dipandang sebagai laporan keuangan yang

penuh dengan resiko (Juniarti et. al. 2003 dalam Kartono 2008). Penyajian

informasi laba melalui laporan keuangan merupakan fokus kinerja perusahan

yang penting dibandingkan dengan pengukuran kinerja yang mendasarkan

pada meningkat atau menurunnya modal perusahaan. Fokus kinerja tersebut

mengukur keberhasilan atau kegagalan bisnis dalam mencapai tujuan operasi

yang profitable. Keyakinan manajemen dengan pertumbuhan kinerjanya pada

laba menjadikan dorongan untuk memberikan kepuasan kepada investor

dalam penetapan kebijakan dividen dan harga saham, mengingat suatu

kenaikan dividen dan harga saham memberikan sinyal bahwa laba perusahaan

Diketahui bahwa di saat suku bunga naik, maka biaya yang harus

dikeluarkan perusahaan akan meningkat, sehingga akan mengurangi laba

perusahaan. Perubahan pada kurs juga akan mempengaruhi tingkat kompetitif

suatu perusahaan yang kemudian mempengaruhi tingkat kompetitif suatu

perusahaan atau struktur cost of fund, hal tersebut dapat membawa pengaruh

terhadap harga saham suatu perusahaan. Di samping mempengaruhi kondisi

tersebut maka dari faktor-faktor yang umumnya dijadikan informasi untuk

pengembalian keputusan adalah konsisi ekonomi makro, kinerja industri dan

perusahaan.

Tandelilin (2001) mengemukakan bahwa beberapa variabel makro

meliputi, tingkat inflasi, tingkat bunga deposito, dan jumlah uang yang

beredar. Analisis ekonomi di bangun atas dasar asumsi variabel-variabel

ekonomi makro yang berpengaruh secara sistematik terhadap keberhasilan

pencapaian laba perusahaan. Naik serta turunnya laba seiring dengan variasi

naik serta turunnya tingkat pengembalian investasi saham yang direfleksikan

oleh rasio perdagangan saham.

Penelitian yang sebelumnya menguji pengaruh tingkat pengungkapan

laporan keuangan, laba akuntansi dan, variabel-variabel makro dengan harga

saham telah ada dilakukan dengan berbagai hasil kesimpulan penelitian.

Irawan (2006) meneliti tentang faktor-faktor yang mempengaruhi kelengkapan

pengungkapan laporan keuangan pada perusahaan manufaktur yang terdaftar

di BEJ. Berdasarkan analisis regresi berganda dapat di ketahui bahwa variabel

on Total Aset (ROA), porsi saham publik (PUB), ukuran perusahaan (Size),

umur perusahaan (MUR), Operating Profit Margin (OPM), Net Profit Margin

(NPM), Return on Equity (ROE) dan status perusahaan secara bersama-sama

berpengaruh signifikan terhadap tingkat kelengkapan pengungkapan laporan

keuangan tahunan perusahaan yaitu sebesar 13,6% sedangkan 86%

dipengaruhi oleh faktor-faktor lain diluar model. Sovi (2008) meneliti tentang

pengaruh tingkat ketaatan pengungkapan wajib dan luas pengungkapan

sukarela terhadap kualitas laba. Dalam penlitian tersebut tidak berhasil

membuktikan hipotesis yang diajukan bahwa, tingkat ketaatan pengungkapan

wajib dan luas pengungkapan sukarela secara parsial berpengaruh positif

terhadap kualitas laba yang diukur dengan Ernings Response Coefficients

(ERC). Selain itu peneliti juga tidak berhasil membuktikan bahwa tingkat

ketaatan pengungkapan wajib dan luas pengungkapan sukarela secara

bersama-sama berpengaruh terhadap kualitas ERC.

Hasil penelitian Triyono dan Hartono (2000) dalam Atikah, dkk

(2004;436) membuktikan bahwa laba akuntansi berpengaruh terhadap harga

saham tetapi laba akuntansi tidak berpengaruh terhadap return saham, yang

berarti laba akuntansi mempunyai kandungan informasi hanya terhadap harga

saham.

Penelitian Haqqi (2008) meneliti hubungan kausalitas antara suku bunga

SBI, nilai tukar rupiah, uang yang beredar, dan inflasi terhadap harga saham

mempunyai hubungan terhadap indeks harga saham JII secara jangka panjang,

sedangkan untuk SBI tidak memiliki hubungan terhadap Harga Saham.

Penelitian ini merupakan pengembangan dari beberapa penelitian yang

dilakukan oleh, (1) Kartono (2008) yang meneliti tentang pengaruh tingkat

pengungkapan laporan keuangan, dividen, dan ekuitas terhadap harga saham.

Pada penelitian tersebut memberikan kesimpulkan bahwa terdapat pengaruh

yang signifikan pada tingkat pengungkapan keuangan dan dividen terhadap

harga saham. (2) Sujarwo (2007) menganalisa pengaruh kandungan informasi

laba akuntansi dan komponen arus kas terhadap harga saham.

Perbedaan antara penelitian ini dengan penelitian replikasi yang telah

dijelaskan sebelumnya adalah, (1) penelitian ini hanya memakai variabel

tingkat pengungkapan laporan keuangan sebagai variabel independen dan

harga saham sebagai variabel dependen yang terdapat dalam judul penelitian

Kartono (2008). (2) sedangkan dalam penelitian Sujarwo (2007) penelitian ini

hanya memakai variabel laba akuntansi sebagai variabel independen dan harga

saham sebagai variabel dependen. (3) penelitian ini menambahkan variabel

makro yaitu variabel uang beredar dan suku bunga SBI sebagai variabel

independen. Dwiridotjahjono (2006:36) varibel-variabel ekonomi makro perlu

mendapatkan serius oleh investor karena merupakan determinan utama dalam

menentukan rate of return yang disyaratkan dari investasi pada saham suatu

Dari uraian di atas peneliti melakukan penelitian dalam bentuk skripsi

yang berjudul Pengaruh Tingkat Pengungkapan Laporan Keuangan, Laba Akuntansi, Suku Bunga SBI, Uang beredar, Tehadap Harga Saham.

B. Rumusan Masalah Penelitian

Masalah dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah tingkat pengungkapan laporan keuangan, laba akuntansi, uang

yang beredar, dan suku bunga SBI berpengaruh signifikan secara simultan

terhadap harga saham ?

2. Apakah tingkat pengungkapan laporan keuangan, laba akuntansi, uang

yang beredar, dan suku bunga SBI berpengaruh signifikan secara parsial

terhadap harga saham ?

3. Variabel independen manakah yang paling berpengaruh signifikan

terhadap harga saham?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan rumusan masalah penelitian, tujuan dari penelitian ini

adalah:

a. Untuk menganalisis pengaruh signifikan tingkat pengungkapan laporan

keuangan, laba akuntansi, uang yang beredar, dan suku bunga SBI

b. Untuk menganalisis pengaruh signifikan tingkat pengungkapan laporan

keuangan, laba akuntansi, uang yang beredar, dan suku bunga SBI

secara parsial terhadap harga saham.

c. Untuk menganalisis variabel independen manakah yang paling

dominan berpengaruh signifikan terhadap harga saham.

2. Manfaat Penelitian

a. Investor

Hasil penelitian ini dapat dijadikan bahan informasi untuk mengetahui

keadaan keuangan perusahaan sehingga dapat dimanfaatkan oleh para

investor dalam pengambilan keputusan investor dari pasar modal.

b. Emiten

Agar dapat dijadikan pertimbangan dalam membuat laporan keuangan.

c. Penulis

Dapat menerapkan Ilmu Ekonomi jurusan Akuntansi, khususnya dalam

Akuntansi Manajemen yang telah diperoleh selama masa perkuliahan.

d. Akademis

Penelitian ini memberikan bukti empiris tentang bagaimana pengaruh

tingkat pengungkapan laporan keuangan, laba akuntansi, suku bunga

SBI dan uang beredar terhadap harga saham. Selain itu juga dapat

memperkaya bahan kajian atau referensi di bidang keuangan dan pasar

e. Mahasiswa dan Masyarakat

Dapat sebagai bahan bacaan yang bermanfaat untuk menambah ilmu

pengetahuan.

BAB II

TINJAUAN PUSTAKA

A. Pengungkapan

1. Pengertian Pengungkapan

Menurut Siegel dan Shim (2005:147) pengungkapan adalah informasi

yang diberikan sebagai lampiran pada laporan keuangan dalam bentuk

catatan kaki atau tambahan serta informasi ini menyediakan penjelasan

posisi keuangan dan hasil operasi perusahaan. Informasi penjelasan

mengenai kesehatan keuangan dapat diberikan dalam laporan

pemeriksaan. Semua materi harus disingkapkan termasuk informasi

kuantitatif (seperti komponen dolar dalam persediaan) dan kualitatif

(seperti tuntutan hukum) yang akan sangat membantu pengguna laporan

keuangan.

2. Kriteria Pengungkapan

Informasi yang dilaporkan dalam laporan keuangan harus dapat

dipahami oleh mereka yang mempunyai pengertian memadai mengenai

aktifitas bisnis dan ekonomi serta cenderung untuk mempelajari informasi

tersebut dengan ketekunan yang sewajarnya. Menurut Sovi (2008:5) ada

a. Pengungkapan memadai (adequate disclosure)

Memadai berarti menyiratkan jumlah pengungkapan minimum yang

sejalan dengan tujuan negatif sehingga membuat laporan tersebut tidak

menyesatkan.

b. Pengungkapan wajar ( fair disclosure)

Wajar menyiratkan suatu tujuan etika, yaitu memberikan perlakuan

yang sama pada semua calon pembaca.

c. Pengungkapan penuh (full dsiclosure)

Lengkap menyiratkan penyajian seluruh informasi yang relevan.

Lengkap bukan berarti terlalu banyak informasi sehingga penyajian

rincian yang tidak penting dapat menyembunyikan informasi yang

signifikan dan relevan, namun tujuannya adalah agar laporan

keuangan dapat membantu pengambilan keputusan terbaik.

Banyak perusahaan-perusahaan saat ini yang kurang cenderung

mengungkapkan lebih banyak informasi keuangannya dengan berbagai

argumentasi yang kadang tidak realistis dan tidak mendapat dukungan

banyak pihak yang berkepentingan antara lain:

a. Pengungkapan yang membantu pesaing dan akan merugikan

pemegang saham.

b. Serikat pekerja akan memperoleh keuntungan dengan tawar menawar

upah dengan pengungkapan informasi keuangan yang lengkap.

c. Investor sering dinyatakan tidak dapat memahami kebijakan dan

d. Sumber lain terkadang dianggap mampu menyediakan informasi

tersebut dengan biaya yang lebih rendah daripada jika diberikan oleh

oleh perusahaan dalam laporan keuangannya.

e. Tidak adanya pengetahuan tentang kebutuhan para investor.

Banyak perusahaan yang tidak mengungkapkan informasi yang cukup

dalam laporan keuangannya menuntut adanya regulasi (peraturan) yang

menentukan isi dan format laporan keuangan serta memuat

ketentuan-ketentuan spesifik yang berhubungan dengan pengungkapan.

Menurut Theodorus (1985:222) keberatan-keberatan yang diajukan

perusahaan untuk menambah disclosure adalah:

a. Disclosure hanyalah akan membantu kompetitor dan merugikan

pemegang saham dari perusahaan yang men-disclose.

b. Serikat-serikat buruh mendapat keuantungan dalam

perundingan-perundingan kerja bersama. Sebenarnya disclosure akan membuat

suasana perundingan menjadi lebih sehat.

c. Sering adanya kesangsian mengenai kemampuan para investor untuk

mengerti kebijaksanaan dan prosedur akuntansi, sehingga full

disclosure hanyalah akan menyesatkan mereka. Tuduhan inipun

sebenarnya tidak mempunyai dasar karena para analis keuangan dan

investment bankers mempunyai penguasaan yang baik terhadap

kebijaksanaan akuntansi.

d. Salah satu argumen yang memang mempunyai dasar adalah bahwa

3. Jenis Pengungkapan.

Menurut Sovi (2008:4) ada dua jenis pengungkapan dalam

hubungannya dengan persyaratan yang ditetapkan oleh standar dan

regulasi, yaitu:

a. Pengungkapan Wajib (mandatory disclousure)

Pengungkapan Wajib merupakan pengungkapan minimum yang

disyaratkan oleh peraturan yang berlaku. Peraturan tentang standar

pengungkapan informasi bagi perusahaan yang telah melakukan

penawaran umum dan perusahaan publik yaitu, Peraturan No. VIII.G.7

tentang Pedoman Penyajian Laporan Keuangan dan Peraturan No.

VIII.G.2 tentang Laporan Tahunan. Peraturan tersebut diperkuat

dengan Keputusan Ketua Bapepam No. Kep-17/PM/1995, yang

selanjutnya diubah melalui Keputusan Ketua Bapepem No.

Kep-38/PM/1996 yang berlaku bagi semua perusahaan yang telah

melakukan penawaran umum dan perusahaan publik. Peraturan

tersebut diperbaharui dengan Surat Edaran Ketua Bapepam No.

SE-02/PM/2002 yang mengatur tentang penyajian dan pengungkapan

laporan keuangan emiten atau perusahaan publik untuk setiap jenis

industri.

b. Pengungkapan Sukarela (voluntary disclosure)

Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui

pengungkapan sukarela secara lebih luas untuk membantu investor

merupakan pengungkapan butir-butir yang dilakukan secara sukarela

oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Sedangkan dari sumber PSAK dapat disimpulkan bahwa informasi lain

atau informasi tambahan (telaahan keuangan yang menjelaskan

karakteristik utama yang mempengaruhi kinerja perusahaan, posisi

keuangan perusahaan, kondisi ketidakpastian, laporan mengenai

lingkungan hidup, laporan nilai tambah) adalah merupakan

pengungkapan yang dianjurkan (tidak diharuskan) dan diperlukan

dalam rangka memberikan penyajian yang wajar dan relevan dengan

kebutuhan pemakai.

Luas pengungkapan mengalami perkembangan dari waktu ke waktu,

dipengaruhi oleh perkembangan ekonomi, sosial budaya suatu negara,

teknologi informasi, kepemilikan perusahaan dan peraturan-peraturan

yang dikeluarkan oleh lembaga yang berwenang.

4. Tujuan Pengungkapan

Salah satu tujuan pelaporan keuangan adalah pengadaan informasi bagi

pengambilan keputusan. Hal ini memerlukan pengungkapan data keuangan

yang memadai. Menurut Theodorus (1986:223) tujuan yang positif dari

pengungkapan pada laporan keuangan adalah untuk memberikan informasi

yang penting dan relevan kepada pemakai-pemakai laporan keuangan

sehingga dapat membantu mereka dalam membuat keputusan dengan cara

Menurut PSAK No. 50 (2007:50.13) tujuan dari pengungkapan adalah

untuk menyediakan informasi guna meningkatkan pemahaman mengenai

signifikansi instrumen keuangan terhadap posisi keuangan, kinerja dan

arus kas entitas, serta membantu penilaian jumlah, waktu, dan tingkat

kepastian arus kas masa depan yang terkait dengan instrumen tersebut.

B. Pengungkapan Dalam Laporan Keuangan

Menurut Theodorus (1985:223) terdapat beberapa pengungkapan dalam

laporan keuangan yaitu:

1. Pengungkapan Atas Data Kuantitatif

a. Memusatkan perhatian kepada metode pengukuran dan pelaporan

probabilistic data dan bukannya kepada jumlah-jumlah yang

deterministic.

b. Melakukan pengungkapan pada tingkat accuracy yang

berbeda-beda.

c. Melakukan perincian-perincian mengenai segmen-segmen usaha

yang disajikan.

d. Menyampaikan data ramalan (forecast data) karena investor justru

tertarik kepada masa depan perusahaan.

2. Pengungkapan Atas Data Non Kuantitatif

Ada dua data non kuantitatif yang akan dibahas, yakni : kebijaksanaan

a. Kebijaksanaan Akuntansi

Beragamnya prosedur akuntansi yang digunakan banyak perusahaan

bahkan dalam perusahaan yang sama menyebabkan komparabilitas

antara laporan keuangan menjadi sulit. Salah satu alternatif untuk

keseragamannya adalah mengurangi jumlah alternatif. Cara lain selain

mengurangi jumlah alternatif adalah dengan mengungkapkan

metode-metode spesifik yang digunakan dalam setiap kasus dengan asumsi

bahwa pembaca dapat menyajikan kembali laporan akuntansi itu guna

mencapai komparabilitas. Informasi tentang kebijakan akuntansi yang

digunakan perlu untuk menghasilkan penyajian laporan keuangan

yang wajar. Bagimanapun juga pengungkapan mengenai

kebijaksanaan akuntansi akan dapat memberikan kemungkinan untuk

melakukan interpretasi yang lebih baik dari ikhtisar keuangan

perusahaan dan karenanya dapat mempengaruhi pengambilan

keputusan investasi. Atas dasar asumsi inilah Accounting Principle

Board dalam opini No. 22 menyimpulkan bahwa informasi mengenai

kebijaksanaan akuntansi yang diterapkan, merupakan suatu keharusan

bagi penyajian ikhtisar keuangan secara layak.

b. Perubahan Akuntansi

Penggunaan prinsip akuntansi secara konsisten telah lama dianggap

sebagai sesuatu yang sangat penting dalam menilai kegiatan

kegiatan-kegiatan kemudian hari. APB dalam opini No. 20

mendukung pandangan ini, tetapi juga menyatakan bahwa apabila

perubahan ini memang dapat dibenarkan, maka harus ada keterangan

mengenai alasan untuk membenarkan perubahan tersebut serta

perubahan tersebut harus diungkapkan dalam laporan keuangan ketika

perubahan dilakukan disertai justifikasi untuk perubahan itu. Menurut

Theodorus (1985:225) perubahan akuntansi mencakup perubahan

prinsip akuntansi, taksiran akuntansi, dan unit pelaporan (reporting

entity).

3. Pengungkapan Atas Peristiwa Kemudian

Banyak peristiwa sesudah tanggal neraca akan mempengaruhi

keabsahan, ikhtisar keuangan dan interpretasi terhadap

ikhtisar-ikhtisar keuangan. Karena hal tersebut akan mempengaruhi pembuat

keputusan berdasarkan informasi yang ada dalam ikhtisar keuangan.

Peristiwa-peristiwa penting mungkin terjadi atau diketahui setelah tanggal

laporan akan tetapi sebelum laporan dirampungkan, maka untuk mencapai

tujuan pengungkapan, informasi tersebut harus diungkapkan dalam

laporan. Ada tiga peristiwa sesudah tanggal neraca yang perlu

diungkapkan:

a. Peristiwa yang langsung mempengaruhi jumlah yang dilaporkan.

Peristiwa ini timbul karena kurangnya informasi dalam masa akuntansi

tanggal neraca, perlu adan perubahan-perubahan terhadap penilaian

yang didasarkan atas taksiran-taksiran.

b. Peristiwa yang dapat mengubah secara material keabsahan penilaian

neraca atau hubungan antara equity holders, atau secara material

mempengaruhi kegunaan laporan kegiatan dimasa yang lalu sebagai

bahan prediksi. Peristiwa ini tidak mempunyai akibat langsung

terhadap ikhtisar-ikhtisar tersebut. Peristiwa ini meliputi:

1) Peristiwa yang mempengaruhi secara material struktur keuangan

perusahaan atau hubungan di antara para equity holders;

2) Peristiwa yang mempengaruhi pembagian dividen dikemudian

hari. Contohnya adalah penerbitan atau emisi saham yang sangat

besar atau pembelian/penjualan sejumlah aktiva yang merupakan

persentase tinggi dari total aktiva.

3) Peristiwa yang dapat mempengaruhi secara material

kegiatan-kegiatan atau peristiwa-peristiwa dikemudian hari. Peristiwa yang

mempunyai akibat telah dapat diketahuinya income atau penilaian

dimasa datang. Contohnya adalah, perubahan kondisi pasar dalam

harga-harga yang mempengaruhi perusahaan, kebijaksanaan

manajemen baru, penandatanganan kontrak-kontrak besar,

peristiwa-peristiwa eksternal seperti perang, perubahan

Menurut Simamora (2000) informasi yang harus diungkapkan dalam

laporan keuangan meliputi:

1. Ringkasan metode-metode akuntansi yang dipakai dalam penyusunan

laporan keuangan

2. Pengaruh rupiah dari setiap perubahan metode akuntansi selama periode

berjalan

3. Setiap kontinjensi rugi (loss contingencies) yang kemungkinan memiliki

pengaruh material atas posisi keuangan perusahaan

4. Ketentuan-ketentuan kontraktual yang akan mempengaruhi arus kas

dimasa yang akan datang, termasuk syarat perjanjian pinjaman, program

pensiun karyawan, dan komitmen untuk membeli/menjual sejumlah aktiva

yang material

5. Kejadian-kejadian signifikan yang terjadi setelah tanggal neraca, namun

sebelum laporan keuangan sesungguhnya diterbitkan

6. Pelanggan-pelanggan tertentu yang berpengaruh besar terhadap kegiatan

usaha perusahaan

7. Transaksi-transaksi tidak biasa atau konflik kepentingan antara perusahaan

dengan karyawan-karyawan kuncinya

C. Peraturan Tentang Pengungkapan Laporan Keuangan di Indonesia

Beberapa peraturan dan undang-undang yang berkaitan dengan

1. Undang-undang no.3 tahun 1983 tentang pendaftaran perusahaan.

Dalam undang-undang ini perusahaan harus menyediakan informasi yang

dapat di akses publik yang diantaranya terdiri dari: nama perusahaan,

informasi mengenai anggota dewan komisaris, dan dewan direktur serta

modal yang diperoleh.

2. Peraturan Pemerintah No. 64 Tahun 1999 Tentang Laporan Tahunan.

Peraturan pemerintah ini memperluas jangkauan perusahaan

perusahaan-perusahaan yang diharuskan menyediakan laporan keuangan kepada

publik. Sebelumnya hanya perusahaan-perusahaan yang terdaftar di bursa

saja yang diharuskan untuk melaporkan keuangan kepada publik.

3. Persyaratan Standar Akuntansi Keuangan (PSAK) No. 50 Tahun 2007

mengenai instrumen keuangan dalam penyajian dan pengungkapan.

D. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan merupakan sarana pengkomunikasian informasi

keuangan utama kepada pihak-pihak diluar korporasi. Laporan ini

menampilkan sejarah perusahaan yang dikuantifikasi dalam nilai moneter.

Laporan keuangan (financial statement) yang sering disajikan adalah (1)

neraca, (2) laporan laba rugi, (3) laporan arus kas, dan (4) laporan ekuitas

pemilik atau pemegang saham. Selain itu, catatan atas laporan keuangan

atau pengungkapan juga merupakan bagian integral dari setiap laporan

Menurut Warren, dkk (2005:24) laporan keuangan adalah laporan

akuntansi yang menghasilkan informasi setelah transaksi dan diikhtisarkan

yang disiapkan berupa laporan laba-rugi, laporan ekuitas pemilik, neraca,

dan laporan arus kas bagi pemakai.

Sedangkan menurut Siegel dan Shim (2005:185) menyatakan laporan

keuangan adalah laporan yang berisi informasi keuangan sebuah

organisasi. Laporan keuangan yang diperlukan adalah neraca, laporan rugi

laba, dan laporan perubahan posisi keuangan. Ketiganya dapat

digabungkan dengan laporan pelengkap adalah laporan keuangan yang

disesuaikan dengan tingkat inflasi. Beberapa bahan pelengkap hanya

diperlukan untuk perusahaan umum.

2. Tujuan Laporan Keuangan

Laporan keuangan yang disajikan oleh manajemen suatu perusahaan

diperlukan karena informasi yang disajikan relatif seragam, sedangkan

kebutuhan dari pemakai laporan beragam. Pihak luar perusahaan tidak

terlibat dalam operasional sehari-hari sehingga mereka hanya bergantung

pada laporan keuangan yang disajikan.

Menurut Kieso (2002:6) tujuan pelaporan keuangan adalah untuk

menyediakan informasi yang berguna bagi keputusan investasi dan kredit,

menyediakan informasi yang berguna dalam menilai arus kas masa depan,

dan menyediakan informasi mengenai sumber daya perusahaan, klaim

Pahala (2006:109) menyatakan bahwa tujuan laporan keuangan

menyangkut usaha untuk mengetahui:

a. Kondisi Likuiditas Jangka Pendek

Pengguna informasi ingin mengetahui kesinambungan perusahaan

dalam suatu waktu. Hal ini merupakan pertanyaan yang paling

mendasar, yaitu memastikan bahwa dalam jangka pendek perusahaan

masih memiliki cukup uang kas atau aktiva lancar lainnya untuk

membiayai kegiatannya sehari-hari.

b. Arus Dana (Funds Flow)

Analisis digunakan untuk mengetahui bagaimana arus kas masuk dan

keluar dari perusahaan saat ini dan di masa depan. Dengan

memanfaatkan analisis laporan keuangan, dicoba untuk memprediksi

pemasukan dan pengeluaran kas di masa depan berdasarkan laporan

cash flow yang disajikan untuk suatu periode yang sudah lalu

(historis).

c. Struktur Permodalan dan Solvabilitas

Pengguna informasi ingin mengetahui kemampuan perusahaan

menghasilkan pendapatan. Pendapatan akan digunakan untuk

membiayai pengeluaran dan sisanya merupakan keuntungan yang

berarti menambah kekayaan pemilik saham.

d. Return dari Investasi

Sebagai pemilik saham di perusahaan tersebut tentu nilai saham yang

memperbesar nilai dari periode ke periode. Return dari investasi ini

memiliki minimum rate of return, yaitu opportunity cost dari modal

tersebut. Artinya, pengembalian dari investasi berupa saham pada

perusahaan haruslah menghasilkan keuntungan yang lebih besar

ketimbang tingkat bunga SBI.

e. Kinerja Operasi Perusahaan

Bertujuan untuk mengetahui kemampuan perusahaan menghasilkan

pendapatan dan menutupi pengeluaran sedemikian rupa hingga dapat

menghasilkan laba operasi yang maksimal. Kinerja yang baik akan

ditunjukkan salah satunya dengan hasil usaha atau keuntungan yang di

atas rata-rata industri sejenisnya.

3. Karakteristik Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2007:5) laporan keuangan

memiliki 4 (empat) karakteristik kualitatif pokok yang harus dipenuhi

dalam menyusun laporan keuangan. Karakteristik kualitatif pokok tersebut

antara lain:

a. Dapat dipahami

Merupakan karakteristik bahwa laporan keuangan dengan mudah

dipahami oleh pemakai yang memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta mempunyai

b. Relevan

Informasi yang memenuhi syarat relevan, jika informasi itu dapat

membantu pemakai dalam mengevaluasi peristiwa masa lalu dan

memprediksi masa depan. Hasil evaluasi peristiwa masa lalu sangat

berguna untuk peramalan (predictive) dan penegasan (confirmatory)

atas prediksi yang dibuat untuk masa lalu.

c. Materialitas

Relevansi informasi dapat mempengaruhi kemampuan pemakai untuk

melakukan pengambilan keputusan, hal ini berarti terdapat fakta atau

kejadian yang cukup material tidak tersajikan dalam laporan keuangan.

Substansi merupakan realita ekonomi yang harus disajikan walaupun

transaksi itu sendiri tidak konsisten dengan apa yang tampak dari

bentuk hukum. Materialitas tergantung pada besarnya pos atau

kesalahan yang dinilai sesuai dengan situasi khusus dari kelalaian

dalam mencantumkan atau kesalahan dalam mencatat.

d. Dapat diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan

antar periode untuk mengindentifikasi kecenderungan (trend) posisi

dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan

laporan keuangan antar perusahaan untuk mengevaluasi posisi

keuangan, kinerja serta perubahan posisi keuangan secara relatif.

Implikasi penting dari karakteristik kualitatif dapat diperbandingkan

akuntansi yang digunakan dalam penyusunan laporan keuangan dan

perubahan kebijakan serta pengaruh perubahan tersebut.

4. Pemakai Laporan Keuangan

Menurut Standar Akuntansi Keuangan (2007:2), pemakai laporan

keuangan meliputi:

a. Investor

Penanam modal beresiko dan penasihat mereka berkepentingan

dengan risiko yang melekat serta hasil pengembangan dari investasi

yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menentukan apakah harus membeli, menahan atau menjual

investasi tersebut. Pemegang saham juga tertarik pada informasi yang

memungkinkan mereka untuk menilai kemampuan perusahaan untuk

membayar dividen.

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik

pada informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat

c. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan Kreditur Lainnya

Pemasok dan kreditur usaha lainnya tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

terutang akan dibayar pada saat jatuh tempo.

e. Pelanggan

Pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian

jangka panjang atau tergantung perusahaan.

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaan

berkepentingan dengan alokasi sumber daya dan karena itu

berkepentingan dengan perusahaan, menetapkan kebijakan pajak

sebagai dasar untuk menyusun statistik pendapatan nasional dan

statistitik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Laporan keuangan dapat membantu masyarakat dalam menyediakan

informasi kecendrungan (trend) dan perkembangan kemakmuran serta

E. Pasar Modal.

1. Pengertian Pasar Modal

Pasar modal merupakan sarana pembentuk modal dan akumulasi dana

yang diarahkan, untuk meningkatkan partisipasi masyarakat dalam

pengarahan dan guna menunjang pembiayaan pembangunan nasional.

Pasar modal (capital market) merupakan pasar untuk berbagai

instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk hutang (obligasi) ataupun modal sendiri (saham).

Menurut Kamaruddin (2004:18), ada tiga definisi pasar modal:

a. Definisi yang luas

Pasar modal adalah kebutuhan sistem keuangan yang terorganisasi

termasuk bank-bank komersial dan semua perantara di bidang

keuangan, serta surat-surat berharga/klaim, jangka panjang dan jangka

pendek, primer dan tidak langsung.

b. Definisi dalam arti menengah

Pasar modal adalah semua pasar yang terorganisasi dan

lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang

berjangka waktu lebih dari satu tahun) termasuk saham-saham,

obligasi, pinjaman berjangka hipotek, dan tabungan serta deposito

c. Definisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisasi yang memperdagangkan

saham-saham dan obligasi dan memakai jasa dari makelar, komisioner

dan para underwriter.

Pengertian pasar modal lebih spesifik lagi tercantum di dalam

Undang-undang Pasar Modal No.8 tahun 1995 pasal 1 angka 13:

“Pasar Modal adalah kegiatan yang bersangkutan dengan penawaran

umum dan perdagangan efek, perusahaan Publik yang berkaitan dengan

efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan

efek”.

Dari penjelasan diatas maka dapat disimpulkan bahwa, pasar modal

adalah suatu pasar yang merupakan sumber utama bagi perusahaan yang

membutuhkan dana dalam jumlah yang sangat besar atau juga tempat yang

mempertemukan dua kelompok yang saling berhadapan dengan

kepentingan saling mengisi, yaitu emiten menerbitkan saham atau obligasi

dan pemodal (investor) membeli saham atau obligasi tersebut untuk

kepentingan jangka menengah atau panjang kedua belah pihak. Serta

dijadikan tempat terjadinya transaksi permintaan dan penawaran dari dana

jangka menengah atau panjang tersebut.

Husnan (1994:246) mengemukakan bahwa pasar modal yang efisien

adalah pasar yang harga sekuritas-sekuritasnya telah mencerminkan

informasi yang relevan. Implikasi dari pasar efisien bahwa harga saham

2. Tujuan Pasar Modal

Menurut Kamaruddin (2004:19), tiga aspek dasar atau tujuan dari

pasar modal yaitu:

a. Mempercepat proses perluasan partisipasi masyarakat dalam

kepemilikan saham-saham perusahaan.

b. Pemerataan pendapatan masyarakat melalui kepemilikan saham

perusahaan.

c. Menggairahkan partisipasi masyarakat dalam pengarahan dan

penghimpunan dana untuk digunakan secara produktif.

3. Manfaat Pasar Modal

Menurut Anoraga dan Pakarti (2003:12), manfaat pasar modal terbagi

menjadi tiga yaitu: bagi emiten, bagi investor, dan bagi pemerintah.

a. Manfaat pasar modal bagi emiten adalah.

1) Jumlah dana yang dapat dihimpun bisa berjumlah besar.

2) Dana tersebut dapat diterima sekaligus pada saat pasar

perdagangan selesai.

3) Tidak ada “convenant” sehingga manajemen dapat lebih bebas

dalam pengelolaan dana atau perusahaan.

4) Solvabilitas perusahaan tinggi sehingga memperbaiki citra

perusahaan.

5) Ketergantungan emiten terhadap bank menjadi kecil.

6) Cash flow hasil penjualan saham biasanya lebih besar dari harga

7) Emisi saham cocok untuk membiayai perusahaan yang berisiko

tinggi.

8) Tidak ada bebas finansial yang tetap.

10) Tidak dikaitkan dengan kekayaan penjamin tertentu.

11) Profesionalisme dalam manajemen meningkat.

b. Manfaat pasar modal bagi Investor.

1) Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

Peningkatan tersebut tercermin pada meningkatnya harga saham

yang mencapai capital gain.

2) Memperoleh dividen bagi mereka yang memiliki atau memegang

saham dan bunga tetap atau bunga yang mengambang bagi

pemegang obligasi.

3) Mempunyai hak suara dalam RUPS bagi pemegang saham.

4) Dapat dengan mudah mengganti instrumen investasi, misalnya dari

saham A ke saham B, sehingga dapat meningkatkan keuntungan

atau mengurangi risiko.

5) Dapat sekaligus melakukan investasi dalam beberapa instrumen

yang mengurangi risiko.

c. Manfaat pasar modal bagi pemerintah

1) Mendorong laju pembangunan.

2) Mendorong investasi.

3) Penciptaan lapangan kerja.

5) Mengurangi beban anggaran bagi BUMN.

4. Tugas Bursa Efek

Di Indonesia, pasar modal lebih dikenal dengan istilah bursa efek

(stock exchange). Bursa Efek adalah lembaga/perusahaan yang

menyelenggarakan atau menyediakan fasilitas sistem (pasar) untuk

mempertemukan penawaran jual dan beli efek antar berbagai perusahaan

atau perorangan yang terlibat dengan tujuan memperdagangkan efek

perusahaan-perusahaan yang tercatat di bursa efek.

Tugas bursa efek menurut Hendy dan Tjiptono (2001:17)

a. Menyediakan sarana perdagangan efek.

b. Mengupayakan likuiditas instrumen yaitu mengalirnya dana secara

cepat pada pada efek-efek yang terjual.

c. Menyebarluaskan informasi bursa ke seluruh lapisan masyarakat.

d. Memasyarakatkan pasar modal, untuk menarik calon investor dan

perusahaan yang go public.

e. Menciptakan instrumen dan jasa baru.

f. Membuat peraturan yang berkaitan dengan kegiatan bursa.

g. Mencegah praktik transaksi yang dilarang melalui pelaksanaan fungsi

pengawasan.

h. Ketentuan bursa efek mempunyai kekuatan hukum yang mengikat bagi

F. Saham

Menurut Siegel dan Shim (2005:441) saham adalah bukti pemilikan dalam

sebuah perusahaan dan tuntutan terhadap aktiva serta keuntungan perusahaan

dimana merupakan modal resmi dari sebuah kesatuan yang dibagi menjadi

lembaran saham.

1. Jenis-jenis saham

a. Cara peralihan hak

1) Saham atas unjuk

Pada sertifikat jenis ini tidak dituliskan namanya. Dengan pemilikan

saham atas unjuk, seseorang pemilik sangat mudah untuk

mengalihkan kepada orang lain karena sifatnya mirip dengan uang.

Untuk itu siapa saja yang memegang sertifikat saham atas unjuk,

dialah yang dianggap sebagai pemilik dan berhak untuk

memperalihkannya, berhak atas pembagian dividen dan berhak untuk

ikut hadir dan mengeluarkan suara dalam Rapat Umum Pemegang

Saham (RUPS).

2) Saham atas nama

Sertifikat saham yang diatasnya tertulis nama pemiliknya. Cara

peralihannya harus memenuhi suatu prosedur tertentu yaitu dengan

dokumen peralihan dan kemudian nama pemiliknya dicatat dalam

buku perusahaan yang khusus memuat daftar nama pemegang

b. Ditinjau dari segi manfaat

1) Saham biasa

Saham biasa menunjukkan kepemilikan dalam perusahaan.

Pemegang saham biasa merupakan pemilik sebenarnya dari

perusahaan.

Ciri-ciri atau karakteristik saham biasa.

a) Tagihan terhadap pendapatan

Sebagai pemilik perusahaan, pemegang saham biasa memiliki

hak untuk sisa pendapatan setelah pemegang obligasi dan saham

preferen memperoleh pembayarannya.

b) Tagihan terhadap aset

Saham biasa memiliki tagihan terhadap sisa pendapatan, ia juga

memiliki tagihan terhadap sisa aktiva jika terjadi likuidasi. Hanya

jika tagihan dari pemegang obligasi dan pemegang saham

preferen telah diselesaikan, barulah tagihan pemegang saham

biasa dapat dilakukan.

c) Hak suara

Pemegang saham biasa memilih dewan komisaris dan merupakan

satu-satunya pemegang sekuritas yang memiliki hak suara.

2) Saham preferen

Saham preferen memiliki banyak karakteristik baik dari saham

biasa ataupun obligasi.

Ciri-ciri saham preferen:

a) Berbagai tingkat kelas

Jika memang dikehendaki, perusahaan dapat menerbitkan lebih

dari satu seri atau kelas saham preferen yang memiliki

karakteristik berbeda-beda juga mempunyai prioritas yang

berbeda-beda dalam melakukan tagihan terhadap aktiva dan

pendapatan jika terjadi kebangkrutan.

b) Tagihan terhadap aktiva pendapatan

Saham preferen lebih diprioritaskan dibanding dengan saham

biasa dalam melakukan tagihan terhadap aktiva jika terjadi

kebangkrutan. Tagihan saham preferen dilakukan setelah

obligasi dan lebih dahulu sebelum saham biasa.

c) Sifat kumulatif

Saham preferen kumulatif menyaratkan agar semua dividen

saham preferen yang belum dibayarkan sebelumnya harus

diselesaikan sebelum saham biasa diumumkan.

d) Persyaratan perlindungan

Persyaratan perlindungan ini biasanya memberikan hak suara

dividen saham biasa jika pembayaran dana ditanam tidak

terpenuhi atau jika perusahaan mengalami masalah keuangan.

e) Dapat ditukar

Kebanyakan saham preferen yang diterbitkan sekarang ini

dapat ditukar berdasarkan kesepakatan pemegangnya menjadi

sejumlah saham biasa.

2. Keuntungan Membeli Saham

a. Adanya dividen atau pembagian laba usaha setiap akhir tahun, Jika

perusahaan berkembang dengan baik

b. Nilai saham akan terus meningkat terutama selama perusahaan mampu

berkembang dengan pesat, saham dapat dijual untuk memperoleh

capital gain yang diperoleh dari selisih nilai pada waktu dijual

dibandingkan pada saat pembelian. Saham dapat dijadikan arena

spekulasi atau adu untung.

c. Nilai saham tidak akan dipengaruhi oleh inflasi, depresiasi ataupun

devaluasi rupiah, sebagai assets akan tetap memiliki nilai saham,

selama perusahaan masih berjalan.

d. Saham merupakan assets kekayaan dengan tingkat likuiditas yang tinggi

artinya dengan mudah diperjualbelikan untuk mendapatkan uang tunai

dengan segera.

e. Pemegang atau pemilik saham tetap memiliki hak atas sisa milik

perusahaan setelah dikurangi hak para kreditor, pada saat perusahaan

3. Kerugian Membeli Saham

a. Tidak mendapatkan dividen

Perusahaan tidak dapat membagikan dividen jika perusahaan tersebut

mengalami kerugian.

b. Capital loss

Dimana pemodal harus menjual saham dengan harga jual lebih rendah

dari pada harga beli.

c. Perusahaan Bangkrut atau dilikuidasi

Jika suatu perusahaan bangkrut maka secara otomatis saham

perusahaan tersebut akan dikeluarkan dari Bursa atau di Delist

d. Saham di Delist dari Bursa (delisting)

Saham yang telah di delist hanya bisa diperdagangkan di luar Bursa

dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika

terjual biasanya dengan harga yang jauh lebih rendah dari harga

sebelumnya.

e. Saham disuspend

Saham yang diberhentikan perdagangannya oleh Otoritas Bursa Efek.

G. Laba

1. Pengertian Laba

Laba akuntansi secara operasional didefinisikan sebagai perbedaan

tersebut dan biaya historis yang sepadan dengannya, Belkaoui (1997:233).

Definisi ini mengemukakan lima ciri khas laba akuntansi:

a. Laba akuntansi didasarkan pada transaksi aktual yang dilakukan oleh

sebuah perusahaan (terutama pendapatan yang timbul dari penjualan

barang atau jasa dikurangi biaya yang diperlukan untuk mencapai

penjualan itu.

b. Laba akuntansi didasarkan pada postulate periode dan berhubungan

dengan prestasi keuangan perusahaan itu selama periode waktu

tertentu.

c. Laba akuntansi didasarkan pada prinsip pendapatan dan membutuhkan

definisi, pengukuran, dan pengakuan pendapatan.

d. Laba akuntansi membutuhkan pengukuran biaya dalam bentuk biaya

historis bagi perusahaan, yang melahirkan kepatuhan yang ketat pada

prinsip biaya. Sebuah aktiva diperhitungkan sebesar biaya

perolehannya sampai penjualan direalisasi, dimana pada saat itu diakui

setiap perubahan dalam nilainya. Jadi biaya adalah aktiva yang jatuh

tempo atau harga pokok perolehan yang jatuh tempo.

e. Laba akuntansi mensyaratkan agar pendapatan yang direalisasi dari

periode itu dikaitkan pada biaya relevan yang tepat atau sepadan.

Dengan demikian, laba akuntansi didasarkan pada prinsip matching.

Biaya tertentu atau biaya periode yang dialokasikan serta dibandingkan

(matched) dengan pendapatan dan biaya-biaya lain, dilaporkan dan

dibandingkan dengan pendapatan periode dianggap mempunyai suatu

potensi jasa yang jatuh tempo.

Menurut Sujarwo (2007:15) laba (earnings) adalah ukuran kinerja

untuk suatu periode. Sedangkan laba seperti yang dijelaskan dalam

statement of financial accounting concepts (FASB 1984) adalah

pengertian yang sama dengan laba bersih (net income) yang berlaku dalam

praktek saat ini, yaitu semua laba bersih untuk satu periode.

Dalam penelitian Sujarwo (2007) menguji apakah laba akuntansi dan

komponen arus kas berpengaruh secara signifikan terhadap harga saham.

Hasil penelitian tersebut menemukan bahwa laba akuntansi dan total arus

kas secara bersama-sama berpengaruh secara signifikan terhadap harga

saham. Arus kas operasi, arus kas investasi, dan arus kas pendanaan secara

bersama-sama berpengaruh secara signifikan terhadap harga saham.

2. Tujuan Pelaporan Laba

Menurut Hendriksen (2004:130) menyatakan bahwa tujuan utama

pelaporan laba adalah untuk memberikan informasi yang berguna bagi

mereka yang paling berkepentingan dengan laporan keuangan. Salah satu

tujuan dasar yang dapat dikatakan paling penting bagi semua pemakai

laporan keuangan adalah untuk membedakan antara modal yang

diinvestasikan dan laba antara stock dan arus keuangan sebagai bagian dari

proses akuntansi deskriptif. Tujuan yang lebih khusus meliputi

penggunaan laba sebagai pengukuran efisiensi manajemen, penggunaan

distribusi dividen di masa yang akan datang, dan penggunaan laba sebagai

pengukuran keberhasilan serta sebagai pedoman pengambilan keputusan

manajerial di masa yang akan datang.

3. Konsep Laba

Menurut Hendriksen (2004:130) konsep laba terbagi menjadi:

a. Konsep laba sintaksis (structural)

Pada tingkatan sintaksis konsep income dihubungkan dengan konversi

(kebiasaan) dan aturan logis serta konsisten dengan mendasarkan pada

premis dan konsep yang telah berkembang dari praktek akuntansi yang

ada. Konsekuensinya pada Akuntan yang sudah sejak lama dan

berulang kali menggunakan istilah income menurut pandangan

akuntansi merasa konsep yang mereka gunakan adalah paling tepat.

Akibatnya masyarakat umum cenderung menerimanya seakan-akan

memiliki interprestasi dalam dunia nyata, walaupun pengertian income

menurut akuntan berbeda dengan pengertian income menurut para

ekonom. Para akuntan biasanya menghitung laba bersih berdasarkan

prinsip dan kaidah yang sering tidak ada hubungannya dengan

fenomena dunia nyata atau akibat-akibat perilaku.

Terdapat dua pengukuran laba (income measurement) pada tingkat

sintaksis yaitu:

1) Pendekatan transaksi

Pendekatan transaksi adalah pendekatan konvensional yang banyak

mencatat perubahan nilai eksternal maupun transaksi internal.

Prosedur yang lazim dari pendekatan ini adalah mencatat revenue

dan expense pada saat terjadinya berdasarkan transaksi eksternal

dan maupun transaksi internal. Prosedur yang lazim dari

pendekatan ini adalah mencatat revenue dan expense pada saat

terjadinya berdasarkan transaksi eksternal.

2) Pendekatan aktivitas

Apabila pendekatan transaksi menggunakan konsep pengakuan

pada saat penjualan atau pertukaran dengan metode pembebanan

akuntansi konvensional maka pendekatan aktivitas menitikberatkan

pada penjelasan suatu kejadian atau aktivitas perusahaan dari pada

pelaporan suatu transaksi. Income diasumsikan timbul pada

terjadinya aktivitas atau kegiatan tertentu dan bukannya terjadi

pada suatu transaksi. Oleh karena itu income dapat dicatat pada

berbagai aktivitas perusahaan seperti: (1) pada saat perencanaan,

(2) pembelian, (3) proses produksi, (4) penjualan, atau (5) mungkin

pada saat penagihan.

b. Konsep laba sematik (interpretatif)

Pada konsep income di telaah melalui hubungannya dengan realita

ekonomi. Dalam usahanya memberikan makna interpretatif dari

konsep laba akuntansi (accounting income), para akuntan seringkali

merujuk pada dua konsep ekonomi. Kedua konsep ekonomi tersebut

1) Konsep perubahan dari keadaan kesejahteraan sering disebut

dengan istilah konsep pemeliharaan modal (capital maintenance

concept). Menurut konsep ini laba (income) didefinisikan sebagai

jumlah yang dapat diberikan perusahaan kepada para pemegang

saham sehingga tingkat kesejahteraan atau kekayaan (capital)

mereka pada akhir periode sama dengan pada awal periode.

2) Laba sebagai alat ukur efisiensi

Konsep ekonom kedua yang digunakan para akuntan untuk

memberi makna interpretatif dari laba akuntansi adalah

maksimalisasi laba. Ukuran yang paling umum digunakan untuk

pencapaian laba maksimal adalah tingkat efisiensi manajemen

dalam mengelola perusahaan. Para pemakai laporan keuangan,

khususnya pemakai eksternal (investor dan kreditor) sangat

berkepentingan dengan kinerja perusahaan. Operasi perusahaan

yang efisien berpengaruh kepada pembagian dividen dimasa yang

akan datang. Efisiensi dapat didefinisikan sebagai kemampuan

untuk mendapakan maksimum output dari sejumlah sumber daya

tertentu, atau output konstan dengan pengunaan sumber daya

sekecil mungkin, atau kombinasi sumber daya optimum dengan

permintaan produk yang telah ditetapkan untuk menghasilkan

f. Konsep laba pragmatis

Pada tingkat pragmatis, konsep income dikaitkan perilaku pengguna

laporan keuangan terhadap informasi yang tersirat dari laba

perusahaan. Beberapa reaksi dapat ditunjukan dengan proses

pengambilan keputusan dari investor dan kreditor, reaksi harga surat

berharga terhadap pelaporan income atau, reaksi umpan balik dari

manajemen dan akuntan terhadap income yang dilaporakan.

Berdasarkan uraian diatas konsep income sebagai alat peramalan serta

income sebagai bahan pengambilan keputusan manjerial.

1) Income sebagai alat peramalan

SFAC No. 1 menyatakan bahwa user khususnya investor dan

kreditor ingin menilai prospek cash flow serta menggunakan laba

untuk menilai earning power dan menilai resiko apabila

berinvestasi atau memberikan pinjaman. Nilai perusahaan dan

harga saham tergantung dari arus distribusi kas kepada pemegang

saham di masa yang akan datang. Kemampuan meramalkan kinerja

perusahaan di masa-masa yang akan datang ini memberikan

implikasi dalam praktik-praktik akuntansi berupa rekayasa laba

atau penghalusan laba (income smoothing) yang dilakukan oleh

sebagian manajemen perusahaan.

2) Income sebagai bahan pengambilan keputusan manajemen laporan

keuangan yang formal umumnya ditujukkan untuk para pemakai

manajemen dengan alat dan bahan baku yang dibutuhkan untuk

pengendalian dan mengambil keputusan yang baik. Seperti halnya

para investor umumnya berkepentingan dengan arus dividen yang

akan datang, manajemen berkepentingan dengan apa yang terjadi

di masa datang. Keputusan hanya dapat mempengaruhi kejadian

yang akan datang.

H. Suku Bunga SBI

Sertifikat Bank Indonesia adalah surat berharga yang dikeluarkan oleh

Bank Indonesia. SBI diterbikan oleh BI lebih ditujukan sebagai alat kebijakan

moneter. SBI diterbitkan pertama kali pada tahun 1984 sebagai alternatif

investasi bagi pemilik dana dengan jaminan keamanan dana yang diberikan

oleh bank sentral serta pemberian tingkat suku bunga yang cukup kompetitif.

Fungsi SBI tidak jauh dari treasury bill yaitu surat hutang yang diterbitkan

oleh pemerintah.

SBI diterbitkan dengan sistem diskonto dan tanpa warkat dengan

penyelesaian transaksi 1 hari. Satuan unit SBI adalah sebesar Rp. 1 juta

dengan transaksi terkecil di pasar perdana sebesar 1.000 unit atau Rp. 1

Milyar, jangka waktu SBI terdiri dari 1,2,3,6 dan 1 tahun. Metode

perdagangannya dilakukan melalui sistem lelang dan non lelang. SBI

memiliki prospek yang sangat bagus karena kausalitas surat utang ini dijamin

langsung oleh Bank Indonesia, selain itu tingkat suku bunga SBI dijadikan

deposito kepada nasabahnya dan dapat juga dijadikan agunan (Syahril

Ramadhan, 2002).

Tingkat bunga adalah harga yang menghubungkan masa kini dan masa

depan, serta merupakan variabel penting diantara variabel-variabel makro

ekonomi (mankiw, 2005 : 157).

Interest rate atau tingkat bunga adalah harga pasar yang mentransfer

sumber daya masa lalu dan masa depan atau merupakan hasil tabungan dan

biaya peminjaman (mankiw, 2005 : 494).

Menurut Wyss (2001:21) disaat suku bunga meningkat investasi dalam

deposito atau tabungan akan menarik bagi investor dibandingkan investasi

dalam bentuk saham yang memiliki resiko yang lebih tinggi dibandingkan

deposito tabungan. Namun pada saat suku bunga menurun investasi dalam

bentuk deposito atau tabungan akan tidak menarik bagi investor karena hal

tersebut memiliki return yang rendah.

I. Uang Beredar

Menurut Sadono Sukirno (2004) uang beredar adalah semua jenis uang

yang beredar didalam perekonomian, yaitu uang dalam peredarannya

ditambah dengan uang giral dalam bank-bank umum. Uang beredar memiliki

definisi yang berbeda sesuai dengan tingkat likuiditasnya biasanya uang

didefinisikan:

1. M1 adalah uang kertas dan logam ditambah simpanan dalam bentuk