Universitas Sumatera Utara SKRIPSI

PENGARUH KEPEMILIKAN MANAJERIAL, INDEPENDENSI DEWAN KOMISARIS, KOMITE AUDIT TERHADAP HARGA SAHAM

DENGAN RETURN ON INVESTMENT (ROI) SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN

SEKTOR INDUSTRI BARANG KONSUMSI

YANG TERDAFTAR DI BEI TAHUN 2010 - 2013

OLEH

RIZAL ENKA PRATAMA K. 110503252

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Universitas Sumatera Utara Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kepemilikan Manajerial, Independensi Dewan Komisaris, Komite Audit Terhadap Harga Sahan dengan

Return On Investment (ROI) sebagai Variabel Moderating pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di BEI tahun 2010 - 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Universitas Sumatera Utara ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh kepemilikan manajerial, independensi dewan komisaris dan komite audit terhadap harga saham dengan

Return On Investment (ROI) sebagai variabel moderating pada perusahaan sektor industry barang konsumsi yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah kepemilikan manajerial (X1), independensi dewan komisaris (X2) dan komite audit (X3) sebagai variabel independen, ROI sebagai variabel dependen (Y) dan ROI sebagai variabel pemoderasi (X4).

Metode penelitian yang digunakan adalah penelitian empiris. Data yang digunakan adalah laporan tahunan dari masing – masing sampel, yang dipublikasikan melalui website menggunakan teknik Purposive Sampling dengan total sampel 52 perusahaan dari tahun 2010 hingga tahun 2013. Pengujian data dilakukan dengan menggunakan analisis statistic regresi linear berganda, MRA (Moderated Reggression Analysis), uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Dan MRA (Moderated Reggression Analysis) untuk menguji apakah variabel pemoderasi mampu memoderasi hubungan antara variabel independen dengan variabel dependen.

Hasil penelitian menunjukkan bahwa kepemilikan manajerial dan komite audit secara parsial tidak berpengaruh terhadap harga saham. Sedangkan independensi dewan komisaris berpengaruh signifikan terhadap harga saham. Ini dapat dilihat dari nilai t hitung > t tabel dengan nilai signifikansi 0.005 <0.05. Secara simultan kepemilikan manajerial, independensi dewan komisaris dan komite audit berpengaruh signifikan terhadap harga saham. Ini dapat dilihat dari F hitung > F tabel dan nilai signifikansi 0.041 < 0.05. Sedangkan untuk pengujian MRA didapatkan bahwa secara parsial ROI tidak mampu memoderasi hubungan antara kepemilikan manajerial dan komite audit terhadap harga saham. Namun ROI mampu memoderasi hubungan antara independensi dewan komisaris terhadap harga saham secara parsial. Secara simultan, ROI mampu memoderasi hubungan antara kepemilikan manajerial, independensi dewan komisaris dan komite audit terhadap harga saham.

Universitas Sumatera Utara ABSTRACT

This study aims to look at the effect of managerial ownership, the independence of the board of directors and audit committee to the stock price with the Return On Investment (ROI) as a moderating variable in the consumer goods industry sector companies listed on the Stock Exchange. Variables used in this research is managerial ownership (X1), the independence of the board of commissioners (X2) and the audit committee (X3) as independent variables, ROI as the dependent variable (Y) and ROI as a moderating variable (X4).

The method used is empirical research. The data used is the annual report of each - each sample, which was published through the website www.idx.co.id. The sampling method using purposive sampling technique with a total sample of 52 companies from 2010 to 2013. The test of data using multiple linear regression statistical analysis, MRA (Moderated Regression Analysis), t test and F test. t test was used to test the effect of variable partially independent of the dependent variable. F test is used to test the effect of simultaneous independent variables on the dependent variable. And MRA (Moderated Regression Analysis) to test whether the moderating variables able to moderate the relationship between the dependent and independent variables.

The results showed that managerial ownership and audit committee has no effect on stock prices partially. While the independence of the board of directors have a significant effect on stock prices. It can be seen from the value of t arithmetic > t table with a significance value of 0.005 <0.05. Simultaneously managerial ownership, the independence of the board of directors and audit committees have a significant effect on stock prices. It can be seen from the F arithmetic > F table and the significance value 0.041 <0.05. As for testing MRA showed that ROI is not able to moderate the relationship between managerial ownership and the audit committee of the stock price partially. ROI was able to moderate the relationship between the independence of the board of commissioners of the stock price partially. Simultaneously, the ROI is able to moderate the relationship between managerial ownership, the independence of the board of directors and audit committee of the stock price.

Universitas Sumatera Utara KATA PENGANTAR

Puji syukur saya ucapkan kepada Tuhan Yesus Kristus dimana atas berkat dan rahmat-Nya penulis mampu menyelesaikan skripsi ini dengan baik. Adapun skripsi ini berjudul “Pengaruh Kepemilikan Manajerial, Independensi Dewan Komisaris dan Komite Audit Terhadap Harga Sahan dengan Return On Investment (ROI) sebagai Variabel Moderating pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di BEI tahun 2010 - 2013”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Akuntansi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan dan pengerjaan skripsi ini, penulis telah banyak menerima bimbingan, saran, motivasi, dukungan serta doa dari berbagai pihak. Maka dari itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak, yaitu :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku Dosem Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

Universitas Sumatera Utara 6. Kepada orang tua tercinta Bapak, R. Kaban (+) dan Mamak L. Br Sembiring,

serta adik penulis Yenni Oktaviani Sari Putri Kaban, dan semua teman – temanku, Myriam Novena Marbun, Irene Harefa, Emmerisa Br S, Agnes Simorangkir, Ebnasus L.B.M. Nadeak, Zamry Mardian, Nicholas Gultom dan yang paling spesial untuk Christina Natalia Purba, serta teman – teman lainnya yang tidak dapat disebutkan satu per satu, terima kasih banyak atas semua doa, kasih sayang, dukunga serta bantuan yang senantiasa diberikan kepada penulis sehingga dapat menyelesaikan pengerjaan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh kerena itu, penulis mengharapkan dan menerima kritik dan saran yang membangun demi kesempurnaan skripsi ini. Akhir kata, penuis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, .… April 2015 Penulis,

Universitas Sumatera Utara

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 LatarBelakang ... 1

1.2 PerumusanMasalah ... 8

1.3 TujuandanManfaatPenelitian ... 9

1.3.1 TujuanPenelitian ... 9

1.3.2 ManfaatPenelitian ... 10

BAB II TINJAUANPUSTAKA 2.1 TinjauanTeoritis ... 12

2.1.1 TeoriKeagenan ... 12

2.1.2 Saham ... 14

2.1.2.1 PengertianSaham ... 14

2.1.2.2 HargaSaham ... 16

2.1.2.3 AnalisisTerhadapHarga Saham ... 19

2.1.3 Good Corporate Governance ... 21

2.1.3.1 PengertianGood Corporate Governance ... 21

2.1.3.2 Prinsip – PrinsipGood Corporate Governance ... 23

2.1.3.3 ImplementasiPrinsipCorporate Governance ... 24

2.1.4 KepemilikanManajerial ... 25

2.1.5 IndependensiDewanKomisaris ... 28

2.1.6 Komite Audit ... 31

2.1.7 Return On Investment (ROI) ... 33

2.2 TinjauanPenelitiTerdahulu 35 2.3 Kerangka Konseptual ... 37

2.4 Hipotesis Penelitian ... 39

BAB III METODE PENELITIAN 3.1 JenisPenelitian ... 44

3.2 TempatdanWaktuPenelitian ... 44

3.3 BatasanOperasional ... 44

3.4 DefinisiOperasionalVariabel ... 45

Universitas Sumatera Utara

3.4.1.1 KepemilikanManajerial ... 45

3.4.1.2 IndependensiDewanKomisaris ... 46

3.4.1.3 Komite Audit ... 46

3.4.2 VariabelDependen ... 47

3.4.3 Variabel Moderating ... 47

3.4.3.1 Return On Investment (ROI) ... 48

3.5 PopulasidanSampelPenelitian ... 50

3.6 Teknik Analisis Data ... 53

3.6.1 AnalisisStatistikDeskriptif ... 53

3.6.2 Uji Asumsi Klasik ... 54

3.6.2.1 UjiNormalitas ... 54

3.6.2.2 UjiMultikolinieritas ... 56

3.6.2.3 UjiHeteroskedastisitas ... 57

3.6.2.4 UjiAutokorelasi ... 58

3.6.3 PengujianHipotesis 58 3.6.3.1 UjiSignifikansiSimultan (Uji F) ... 59

3.6.3.2 UjiSignifikansi Parameter Individual (Uji T) ... 60

3.6.3.3 KoefisienDeterminasi ... 61

3.6.3.4 UjiHipotesisdengan MenggunakanVariabel Pemoderasi ... 61

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Data Penelitian ... 63

4.2 Analisis Hasil Penelitian ... 63

4.2.1 Deskriptif Statistik Data Penelitian ... 64

4.2.2 Pengujian Asumsi Klasik ... 65

4.2.2.1 Uji Normalitas ... 65

4.2.2.2 Uji Multikoloniearitas ... 68

4.2.2.3 Uji Heteroskedastisitas ... 69

4.2.2.4 Uji Autokorelasi ... 70

4.2.3 Pengujian Hipotesis ... 71

4.2.3.1 Uji Parsial (Uji t) ... 71

4.2.3.2 Uji Simultan (Uji f) ... 73

4.2.4 Pengujian Hipotesis dengan Variabel Moderating ... 74

4.2.4.1 Koefisien Determinasi ... 74

4.2.4.2 Uji Parsial (Uji t) ... 76

4.2.4.3 Uji Simultan (Uji f) ... 77

4.3 Pembahasan Hasil Penelitian ... 78

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 80

5.2 Saran ... 81

DAFTAR PUSTAKA ... 82

Universitas Sumatera Utara DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 35

3.1 DefinisiOperasional dan Pengukuran Variabel ... 48

3.2 Proses Seleksi Sampel Berdasarkan Kriteria ... 51

3.3 Perusahaan yang Menjadi Sampel Perusahaan ... 52

4.1 Uji Deskripsi Data Penelitian ... 64

4.2 Uji Normalitas ... 66

4.3 Hasil Uji Multikoloniearitas ... 68

4.4 Hasil uji Autokorelasi ... 70

4.5 Hasil Uji t ... 72

4.6 Hasil Uji F ... 74

4.7 Hasil Pengujian Variabel Moderating ... 75

4.8 Hasil Uji Parsial (Uji t) Variabel Moderating ... 76

Universitas Sumatera Utara DAFTAR GAMBAR

No. Gambar Judul Halaman

Universitas Sumatera Utara DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Daftar Seleksi Sampel Penelitian ... 65

ii Log Natural Harga Saham Perusahaan Sampel ... 85

iii Persentase Kepemilikan Manajerial Perusahaan Sampel ... 86

iv Persentanse Independensi Dewan Komisaris Perusahaan Sampel... 87

v Persentase Komite Audit Perusahaan Sampel... 88

vi Rasio Return On Investment (ROI) Perusahaan Sampel ... 89

Universitas Sumatera Utara ABSTRAK

Penelitian ini bertujuan untuk melihat pengaruh kepemilikan manajerial, independensi dewan komisaris dan komite audit terhadap harga saham dengan

Return On Investment (ROI) sebagai variabel moderating pada perusahaan sektor industry barang konsumsi yang terdaftar di BEI. Variabel yang digunakan dalam penelitian ini adalah kepemilikan manajerial (X1), independensi dewan komisaris (X2) dan komite audit (X3) sebagai variabel independen, ROI sebagai variabel dependen (Y) dan ROI sebagai variabel pemoderasi (X4).

Metode penelitian yang digunakan adalah penelitian empiris. Data yang digunakan adalah laporan tahunan dari masing – masing sampel, yang dipublikasikan melalui website menggunakan teknik Purposive Sampling dengan total sampel 52 perusahaan dari tahun 2010 hingga tahun 2013. Pengujian data dilakukan dengan menggunakan analisis statistic regresi linear berganda, MRA (Moderated Reggression Analysis), uji t dan uji F. Uji t digunakan untuk menguji pengaruh variabel independen secara parsial terhadap variabel dependen. Uji F digunakan untuk menguji pengaruh variabel independen secara simultan terhadap variabel dependen. Dan MRA (Moderated Reggression Analysis) untuk menguji apakah variabel pemoderasi mampu memoderasi hubungan antara variabel independen dengan variabel dependen.

Hasil penelitian menunjukkan bahwa kepemilikan manajerial dan komite audit secara parsial tidak berpengaruh terhadap harga saham. Sedangkan independensi dewan komisaris berpengaruh signifikan terhadap harga saham. Ini dapat dilihat dari nilai t hitung > t tabel dengan nilai signifikansi 0.005 <0.05. Secara simultan kepemilikan manajerial, independensi dewan komisaris dan komite audit berpengaruh signifikan terhadap harga saham. Ini dapat dilihat dari F hitung > F tabel dan nilai signifikansi 0.041 < 0.05. Sedangkan untuk pengujian MRA didapatkan bahwa secara parsial ROI tidak mampu memoderasi hubungan antara kepemilikan manajerial dan komite audit terhadap harga saham. Namun ROI mampu memoderasi hubungan antara independensi dewan komisaris terhadap harga saham secara parsial. Secara simultan, ROI mampu memoderasi hubungan antara kepemilikan manajerial, independensi dewan komisaris dan komite audit terhadap harga saham.

Universitas Sumatera Utara ABSTRACT

This study aims to look at the effect of managerial ownership, the independence of the board of directors and audit committee to the stock price with the Return On Investment (ROI) as a moderating variable in the consumer goods industry sector companies listed on the Stock Exchange. Variables used in this research is managerial ownership (X1), the independence of the board of commissioners (X2) and the audit committee (X3) as independent variables, ROI as the dependent variable (Y) and ROI as a moderating variable (X4).

The method used is empirical research. The data used is the annual report of each - each sample, which was published through the website www.idx.co.id. The sampling method using purposive sampling technique with a total sample of 52 companies from 2010 to 2013. The test of data using multiple linear regression statistical analysis, MRA (Moderated Regression Analysis), t test and F test. t test was used to test the effect of variable partially independent of the dependent variable. F test is used to test the effect of simultaneous independent variables on the dependent variable. And MRA (Moderated Regression Analysis) to test whether the moderating variables able to moderate the relationship between the dependent and independent variables.

The results showed that managerial ownership and audit committee has no effect on stock prices partially. While the independence of the board of directors have a significant effect on stock prices. It can be seen from the value of t arithmetic > t table with a significance value of 0.005 <0.05. Simultaneously managerial ownership, the independence of the board of directors and audit committees have a significant effect on stock prices. It can be seen from the F arithmetic > F table and the significance value 0.041 <0.05. As for testing MRA showed that ROI is not able to moderate the relationship between managerial ownership and the audit committee of the stock price partially. ROI was able to moderate the relationship between the independence of the board of commissioners of the stock price partially. Simultaneously, the ROI is able to moderate the relationship between managerial ownership, the independence of the board of directors and audit committee of the stock price.

Universitas Sumatera Utara BAB I

PENDAHULUAN

1.1 Latar Belakang

Harga saham yang terjadi di pasar bursa ditentukan oleh pelaku pasar dan juga oleh permintaan dan penawaran saham yang terjadi di pasar modal (Jogiyanto, 2008). Yang artinya, iika lebih banyak orang yang ingin membeli saham dari orang-orang yang ingin menjual, maka harga bergerak naik. Sebaliknya, jika banyak orang ingin menjual saham daripada membelinya, akan ada pasokan lebih besar daripada permintaan yang menyebabkan harga akan turun.

Krisis moneter yang terjadi di Indonesia pada tahun 1997–1998 membuat perekonomian nasional menjadi terpuruk. Pada tahun 1998, hampir seluruh investor asing meninggalkan pasar saham Indonesia. Indonesia dianggap tidak kompetitif untuk investasi jangka panjang yang membuat bursa Indonesia mencapai titik terendah dalam lima tahun bursa beroperasi. Krisis keuangan global yang terjadi pada Oktober 2008 juga memberikan dampak signifikan terhadap bursa saham Indonesia dimana bursa saham mengalami penurunan indeks yang signifikan hingga melebihi 11% yang memaksa Otoritas Bursa untuk menghentikan perdagangan selama 3 hari untuk mencegah lebih terpuruknya bursa akibat sentimen negatif.

Universitas Sumatera Utara

Good Corporate Governance (GCG) pada perusahaan di Indonesia, seperti lemahnya hukum, standar akuntansi dan pemeriksaan keuangan (auditing) yang belum mapan, pasar modal yang masih under-regulated, lemahnya pengawasan komisaris, dan terabaikannya hak minoritas (Kusumawati dan Riyanto, 2005). Sejak saat itu, pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktik Corporate Governance.

Dari hasil penelitian yang dilakukan oleh McKinsey & Company, yang melibatkan investor di Asia, Eropa, dan Amerika terhadap lima negara di Asia. Ditemukan bahwa, Indonesia menduduki posisi paling terakhir dalam pelaksanaan

good corporate governance. Survei lain yang dilakukan oleh Political and Economic Risk Consultancy (PERC) menunjukkan hasil yang tidak jauh berbeda. Berdasarkan survey PERC, Indonesia menempati posisi tiga terbawah negara Asia dalam menerapkan corporate governance di Asia. Pengelolaan perusahaan di Indonesia lebih buruk dari negara Asia Tenggara lainnya, seperti Singapura, Malaysia, Filipina, dan Thailand.

Universitas Sumatera Utara Bagi perusahaan yang go public, penerapan prinsip-prinsip dasargood corporate governance dipercaya dapat meningkatkan kinerja perusahaan yang berdampak pada harga saham perusahaan sekaligus menjadikan perusahaan berumur panjang dan bisa dipercaya.

Menurut Surat Keputusan Menteri BUMN Kep-117/M-MBU/2002 tanggal 1 Agustus 2002 pasal 3 tentang penerapan praktik Good Corporate Governance

Universitas Sumatera Utara pemodal) maupun pemangku kepentingan sekunder (pemerintah, masyarakat, dan yang lainnya).

Untuk mendorong implementasi prinsip-prinsip good corporate governance ini, muncul suatu ide tentang “organ tambahan” dalam struktur perseroan. Organ-organ tambahan tersebut diharapkan dapat meningkatkan penerapan good corporate governance di dalam perusahaan-perusahaan di Indonesia dan meningkatkan perlindungan bari para kreditor dan investor (Surya dan Yustiavananda, 2006). Organ-organ tambahan tersebut diantaranya adalah :

1. Komisaris independen;

2. Direktur independen/direktur tidak terafiliasi; 3. Komite audit;

4. Sekretaris perusahaan (corporate secretary).

Keberadaan 4 (empat) organ tambahan ini diharapkan dapat menjadikan pengelolaan perusahaan menjadi lebih baik yang secara otomatis akan meningkatkan harga saham perusahaan di pasar saham.

Universitas Sumatera Utara dan Jeffry (2008) yang menunjukkan bahwa GCG yang dinilai menggunakan penilaian mandiri (self assessment) tidak berpengaruh pada harga saham perusahaan yang go public di sektor makanan dan minuman. Terjadi perbedaan kesimpulan antara penelitian yang dilakukan Bangun dan Jeffry (2008) dengan Ramdiana dan Yadnyana (2012).

Selain itu, isu tentang corporate governance mengenai struktur kepemilikan atau kontrol dari perusahaan menjadi salah satu hal yang menjadi alasan mengapa good corporate governance menjadi hal yang wajib untuk dibahas. Sebuah studi oleh La Porta, et al terhadap perusahaan publik yang terdaftar di bursa menunjukkan bahwa, di antara kebanyakan, kontrol oleh keluarga adalah hal yang paling umum di negara-negara dengan prosedur perlindungan pemegang saham sementara pengurusan oleh pihak yang lebih luas adalah lebih banyak di negara-negara dengan prosedur perlindungan pemegang saham yang baik.

Oleh sebab itu, penelitian ini penting dilakukan untuk lebih meyakinkan bahwa good corporate governance berpengaruh atau tidak terhadap harga saham dan juga untuk mengatasi konflik kepentingan yang terjadi didalam struktur kepemilikan perusahaan (ownership structures) yang terdiri dari dua tipe, yaitu stuktur kepemilikan yang tersebar (dispersed ownership) kepada outside investors

Universitas Sumatera Utara Penelitian ini merupakan replikasi dari penelitian sebelumnya yang dilakukan oleh Sarah Latranita Ginting (2013) yang berjudul Pengaruh Good Corporate Governance Terhadap Harga Saham dengan Return On Equity (ROE) sebagai Variabel Moderating pada Perusahaan Manufaktur (Tahun 2008 – 2010). Yang menjadi pembeda penelitian ini dengan penelitian Sarah Latranita Ginting adalah dalam penelitian ini menggunakan variabel Kepemilikan Manajerial sedangkan penelitian sebelumnya menggunakan variabel Kepemilikian Institusional. Selain itu juga, populasi penelitian dan waktu penelitian antara penelitian ini dengan penelitian sebelumnya berbeda. Dimana, populasi dalam penelitian ini adalah perusahaan sektor industri barang konsumsi dari tahun 2010 hingga 2013. Selanjutnya, Variabel moderating yang digunakan dalam penelitian ini adalah Return On Investment (ROI) sedangkan penelitian sebelumnya menggunakan Return On Equity (ROE).

Laporan keuangan yang bermutu merupakan sarana dasar untuk mengungkapkan kondisi operasi bisnis dan keuangan perusahaan. Selain itu, laporan keuangan merupakan sarana utama berupa informasi keuangan yang dikomunikasikan kepada pihak luar, dalam menilai kinerja keuangan perusahaan.

Universitas Sumatera Utara membeli saham suatu perusahaan tertentu berarti investor membeli prospek perusahaan yang bersangkutan. Apabila prospek perusahaan meningkat maka harga sahamnya juga akan meningkat.

Penilaian prospek perusahaan ini bergantung pada kinerja perusahaan yang bersangkutan.Salah satu alat pengukur kinerja perusahaan adalah dengan menilai harga saham perusahaan. Dengan kata lain harga saham mencerminkan nilai suatu perusahaan. Selain itu, kinerja perusahaan juga dapat diukur baik buruknya dengan menggunakan pendekatan analisis rasio keuangan. Analisis rasio keuangan adalah cara menganalisis dengan menggunakan perhitungan-perhitungan perbandingan atas data kuantitatif yang ditunjukkan dalam laporan keuangan (Kuswandi, 2006).

Analisis rasio yang digunakan adalah rasio Return On Investment (ROI). Karena setiap investor yang menginvestasikan dananya ingin melihat seberapa lama dana investasinya akan kembali dan seberapa besar keuntungan yang bisa didapat dari menginvestasikan sejumlah besar dana pada sebuah perusahaan, yang biasanya dinyatakan dalam bentuk persentanse.

Penelitian ini ingin melihat apakah ROI (return on investment) dapat mempengaruhi antara kepemilikan manajerial, independensi dewan komisaris dan komite audit terhadap harga saham atau tidak.

Universitas Sumatera Utara jumlah penduduk Indonesia yang banyak menjadi pasar yang berpotensi besar bagi perusahaan apabila pasar ini dikelola dengan baik.

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian ilmiah berbentuk skripsi dengan judul “Pengaruh Kepemilikan Manajerial, Independensi Dewan Komisaris, Komite Audit Terhadap Harga Saham Dengan Return On Investment (ROI) Sebagai Variabel Moderating Pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar Di BEI tahun 2010-2013”.

1.2 Perumusan Masalah

Berdasarkan pada uraian latar belakang diatas, maka peneliti mengindentifikasi permasalah sebagai berikut :

1. Apakah Kepemilikan Manajerial Berpengaruh Terhadap Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013 ?

2. Apakah Independensi Dewan Komisaris Berpengaruh Terhadap Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013 ? 3. Apakah Komite Auidt Berpengaruh Terhadap Harga Saham pada

Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013 ?

Universitas Sumatera Utara Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013 ? 5. Apakah Return On Investment (ROI) sebagai variabel moderating

mempunyai pengaruh terhadap Hubungan antara Kepemilikan Manajerial, Independensi Dewan Komisaris dan Komite Audit dengan Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 - 2013 ?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka penelitian ini mempunyai tujuan untuk :

1. Mengetahui pengaruh Kepemilikan Manajerial terhadap Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013. 2. Mengetahui pengaruh Independensi Dewan Komisaris terhadap

Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013.

Universitas Sumatera Utara 4. Mengetahui pengaruh Kepemilikan Manajerial, Independensi

Dewan Komisaris dan Komite Audit terhadap Harga Saham pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia dari Tahun 2010 – 2013.

5. Menguji pengaruh Return On Investment (ROI) sebagai variabel moderating antara Kepemilikan Manajerial, Indenpendensi Dewan Komisaris, Komite Audit terhadap Harga Saham.

1.3.2 Manfaat Penelitian

1. Bagi Peneliti

Memberi tambahan pengetahuan empiris tentang Kepemilikan Manajerial, Independensi Dewan Komisaris dan Komite Audit terhadap Harga Saham di Indonesia dan juga sebagai pembanding antara teori yang diperoleh dari literatur dengan aplikasinya pada penelitian ini.

2. Bagi Investor

Universitas Sumatera Utara 3. Bagi Perusahaan

Diharapkan hasil penelitian ini, dapat membantu perusahaan-perusahaan khususnya yang sudah go public dalam menerapkan

Good Corporate Governance (GCG) yang dalam hal ini diproksikan dengan Kepemilikan Manajerial, Independensi Dewan Komisaris dan Komite Audit dalam hal peningkatan harga saham perusahaan tersebut.

4. Bagi Peneliti Selanjutnya

Universitas Sumatera Utara BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan

Teori keagenan (teori agensi) merupakan konsep yang menjelaskan hubungan kontraktual antara principals dan agents. Pihak principals

adalah pihak yang memberikan mandat kepada pihak lain, yaitu agent, untuk melakukan semua kegiatan atas nama principals dalam kapasitasnya sebagai pengambil keputusan (Jensen dan Smith, 1984).

Teori ini muncul pertama kali setelah adanya fenomena terpisahnya kepemilikan perusahaan dengan pengelola (manajemen) yang terjadi khususnya pada perusahaan – perusahaan besar yang modern, sehingga teori perusahaan yang klasik tidak bisa lagi dijadikan basis analisis perusahaan. Pada teori perusahaan klasik, pemilik perusahaan mengendalikan sendiri perusahaannya dan mengambil keputusan demi kelangsungan hidup perusahaanya.

Universitas Sumatera Utara profesional (disebut agents) yang lebih mengerti dalam menjalankan bisnis sehari-hari. Tujuan dari dipisahkannya pengelolaan dari kepemilikan perusahaan, yaitu agar pemilik perusahaan memperoleh keuntungan yang semaksimal mungkin dengan biaya yang seefisien mungkin dengan dikelolanya perusahaan oleh tenaga – tenaga profesional. Para tenaga profesional, bertugas untuk kepentingan perusahaan dan memiliki keleluasaan dalam menjalankan manajemen perusahaan, sehingga dalam hal ini para profesional tersebut berperan sebagai agents-nya pemegang saham.

Menurut Eisenhard (1989) teori agensi dilandasi oleh tiga asumsi, yaitu :

1. Asumsi tentang sifat manusia. Menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai risiki (risk aversion).

2. Asumsi tentang keorganisasian. Asumsi keorganisasian adalah adanya konflik antar anggota organisasi, efisiensi sebagai kriteria produktivitas, dan adanya asimetri informasi antara prinsipal dan agen.

Universitas Sumatera Utara Untuk memahami corporate governance, jalan yang paling dekat adalah dengan memahami teori agensi. Teori ini memberikan wawasan analisis untuk bisa mengkaji dampak dari hubungan agent dengan

principal atau principal dengan principal.

Dengan adanya corporate governance yang baik dapat meyakinkan investor untuk berinvestasi yang secara otomatis akan membuat harga jual saham suatu perusahaan yang menerapkan corporate governane akan meningkat dan juga memberikan keyakinan kepada calon investor bahwa dana yang akan mereka setorkan tidak akan digelapkan oleh manajer ataupun menginvestasikannya ke proyek yang tidak menguntungkan. Meskipun dalam mengimplementasikan teori agensi ini bukanlah hal yang mudah dan terdapat keterbatasan, namun apabila diterapkan dengan baik teori ini akan sangat membantu dalam hal pengembangan suatu perusahaan.

2.1.2 Saham

2.1.2.1 Pengertian Saham

Universitas Sumatera Utara saham, maka ia pun menjadi pemilik atau pemegang saham perusahaan tersebut.

Menurut Rahardjo (2006), saham adalah surat berharga yang merupakan instrumen bukti kepemilikan atau penyertaan dari individu atau instansi dalam suatu perusahaan.

Sedangkan, Menurut Husnan (2002) sekuritas (saham) merupakan secarik kertas yang menunjukkan hak pemodal untuk memperoleh bagian dari prospek atau kekayaan organisasi yang menerbitkan sekuritas (saham) tersebut dan berbagai kondisi yang memungkinkan pemodal tersebut menjalankan haknya.

Universitas Sumatera Utara 2.1.2.2 Harga Saham

Harga saham adalah harga dari suatu saham yang ditentukan pada saat pasar saham sedang berlangsung dengan berdasarkan kepada permintaan dan penawaran pada saham yang dimaksud.Semakin banyak orang yang ingin membeli saham dari orang – orang yan ingin menjual, maka harga bergerak naik. Sedangkan, jika banyak orang yang ingin menjual saham daripada membelinya makan harga saham akan bergerak turun. Terdapat 2 faktor yang mempengaruhi harga saham, yaitu :

1. Faktor internal harga saham

Faktor ini biasanya dipengaruhi dari si penjual atau kemampuan dari suatu perusahaan tersebut dalam menangani kinerja perusahaan baik ekonomi dan manajemen finansialnya.Bagaimana perusahaan tersebut bisa memanage modal yang ada, mengatur kegiatan dari operasional perusahaan tersebut, bagaimana perusahaan tersebut bisa menarik keuntungan dan operasionalnya.

2. Faktor eksternal harga saham

Universitas Sumatera Utara Menurut Weston dan Brigham (1993:26-27) faktor yang

dapat mempengaruhi pergerakan harga saham adalah proyeksi laba per lembar saham, saat diperoleh laba, tingkat resiko dari proyeksi laba, proporsi utang perusahaan terhadap ekuitas serta kebijakan pembagian deviden. Faktor lain yang dapat mempengaruhi pergerakan saham adalah kendala eksternal seperti kegiatan perekonomian pada umumnya, pajak dan keadaan bursa saham.

Menurut Sawidji Widoatmojo (1996) harga saham dapat dibedakan menjadi 3 (tiga):

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan.Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Universitas Sumatera Utara c. Harga Pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar – benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

Perubahaan harga saham tidak selalu positif namun dapat juga negatif tergantung banyaknya permintaan dan banyakny penawaran harga saham.Sehingga terbentuk pergerakan harga saham yang naik turun tidak beraturan. Namun ada juga harga saham yang berubah disebabkan karena tidak adanya permintaan dan penawaran dengan kata lain, tidak likuid karena volumenya sedikit atau bahkan tidak ada sama sekali, sehingga harga saham stagnan dari waktu ke waktu.

Universitas Sumatera Utara laba yang dipublikasikan melalui laporan keuangan apabila informasi itu dianggap relevan oleh pemodal dalam penentuan harga saham dan volume perdagangan (Mais,2005).

2.1.2.3 Analisis Terhadap Harga Saham

Tujuan untuk melakukan analisis saham yang diminati oleh investor adalah supaya kita mendapatkan gambaran yang lebih jelas terhadap kemampuan perusahaan tersebut untuk tumbuh dan berkembang di masa yang akan datang. Dalam melakukan analisis saham terdapat dua pendekatan yaitu analisis fundamental dan analisis teknikal. Dalam analisis fundamental, analis menganalisis faktor-faktor ekonomi yang mempengaruhi perusahaan dalam upaya untuk memprediksi perkembangan perusahaan di masa yang akan datang. Analisis laporan keuangan dan analisis rasio termasuk komponen yang digunakan dalam analisis fundamental. Sedangkan, dalam analisis teknikal yang digunakan adalah grafik riwayat harga dan volume transaksi.

Menurut Widoatmodjo (2007) analisis fundamental merupakanmetode analisis saham dengan melakukan penilaian atas laporan keuangan.

Universitas Sumatera Utara mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan.

Analisis fundamental mencoba memperhitungkan harga saham di masa yang akan datang dengan (1) mengestimasi nilai faktor – faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (2) menerapkan hubungan variabel – variabel tersebut sehingga diperoleh taksiran harga saham. Beberapa data atau indikator yang umum digunakan dalam analisis fundamental adalah : pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian ekuitas, margin laba dan data – data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

Menurut Widoatmodjo (2005) analisis teknikal merupakan salah satu metode penilaian saham dengan mengamati pembentukan saham dengan berbagai varian yang mungkin terjadi dibandingkan dengan perilaku harga sebelumnya.

Universitas Sumatera Utara 2.1.3 Good Corporate Governance

2.1.3.1 Pengertian Good Corporate Governance

Good Corporate Governance (GCG) dapat didefinisikan sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan (Pemegang Saham/Pemilik Modal, Komisaris/Dewan Pengawas dan Direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang – undangan dan nilai – nilai etika.

Menurut Forum for Corporate Governance in Indonesia

(FCGI) (2001) pengertian corporate governace adalah

Seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak – hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan. Tujuan corporate governance ialah untuk menciptakan pertambahan nilai bagi semua pihak pemegang kepentingan (stakeholders).

Komite Cadbury (Cadbury committee) mendefinisikan

Good Corporate Governance (GCG) sebagai :

Universitas Sumatera Utara pertanggungjawaban kepada stakeholders.Hal ini berkaitan dengan peraturan kewenangan pemilik, direktur, manajer, pemegang saham dan sebagainya.

Organization for Economic Coorperation and

Development (OECD) (2004) mendefinisikan corporate governance sebagai :

“Sekumpulan hubungan antara pihak manajemen perusahaan, board, pemegang saham, dan pihak lain yang mempunyai kepentingan dengan perusahaan. Corporate governance juga mensyaratkan adanya struktur perangkat untuk mencapai tujuan dan pengawasan atas kinerja.”

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate governance adalah :

Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memerhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan nilai – nilai etika.

Finance Committee on Corporate Governance Malaysia

(2008), menurut lembaga tersebut didefinisikan sebagai berikut :

Universitas Sumatera Utara 2.1.3.2Prinsip – prinsip Good Corporate Governance

Direksi dan Komisaris dipandang sebagai kunci utama keberhasilan pengembangan Good Corporate Governance oleh dunia usaha. Secara Teoritis harus diakui bahwa dengan melaksanakan prinsip Good Corporate Governance ada beberapa manfaat yang bisa diambil antara lain sebagai berikut :

a. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang baik.

b. Mempermudah diperolehnya dana pembiayaan yang murah yang apda akhirnya akan meningkatkan corporate value.

c. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

d. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus untuk menigkatkan shareholders.

Secara umum, penerapan prinsip GCG secara konkret, memiliki tujuan terhadap perusahaan sebagai berikut.

1. Memudahkan akses terhadap investasi domestic maupun asing; 2. Mendapatkan cost of capital yang lebih murah;

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan;

4. Meningkatkan keyakinan dan kepecayaan dari stakeholder

terhadap perusahaan;

Universitas Sumatera Utara 2.1.3.3Implementasi Prinsip Corporate Governance

Penerapan prinsip – prinsip Good Corporate Governance

dalam suatu perusahaan menjadi salah satu bahan pertimbangan utama dari bagi kreditor dalam mengevaluasi potensi suatu perusahaan untuk menerima pinjaman kredit.Bahkan bagi perusahaan yang berdomisili di negara – negara berkembang, implementasi prinsip corporate governance secara konkret, dapat memberikan kontribusi untuk memulihkan kepercayaan para kreditor terhadap kinerja suatu perusahaan yang telah dilanda krisis, misalnya di Indonesia.Di dunia Internasional, penerapan

good corporate governance sudah merupakan suatu syarat utama dalam perjanjian pemberian kredit.Seringkali perusahaan yang telah mengimplementasikan prinsip – prinsip good corporate governance, mempunyai kemungkinan besar untuk memperoleh bantuan kredit bagi usahanya.

Universitas Sumatera Utara 2.1.4 Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh manajemen perusahaan yang diukur dengan presentanse jumlah saham yang dimiliki oleh manajemen (Sujono dan Soebiantoro, 2007). Sturuktur kepemilikan manajerial dapat dijelaskan melalui dua sudut pandang, yaitu pendekatan keagenan dan pendekatan ketidakseimbangan. Pendekatan keagenan menganggap struktur kepemilikan manajerial sebagai suatu instrument atau alat yang digunakan untuk mengurangi konflik keagenan diantara beberapa klaim terhadap sebuah perusahaan. Sedangkan, Pendekatan ketidakseimbangan informasi memandang mekanisme struktur kepemilikan manajerial sebagai suatu cara untuk mengurangi ketidakseimbangan informasi secara insider dengan outsider melalui pengungkapan informasi didalam perusahaan.

Universitas Sumatera Utara Perusahaan yang memisahkan fungsi pengelolaan dengan fungsi kepemilikan akan rentan terhadap masalah keagenan. Perusahaan menggunakan laporan tahunan untuk mengurangi asimetris informasi antara manajemen dan pemilik. Masalah utama keagenan adalah adanya perbedaan antara pemilik dengan manajer. Semakin banyak saham yang dimiliki oleh publik, maka semakin besar tekanan yang dihadapi perusahaan untuk mengungkapkan informasi lebih banyak dalam laporan tahunannya.

Adanya masalah diantara manajer dan pemegang saham disebut masalah agensi (agency problem). Dalam konsep theory of the firm

(Jensen dan Meckling, 1976), adanya agency problem tersebut menyebabkan tidak tercapainya tujuan keuangan perusahaan, yaitu meningkatkan nilai perusahaan dengan cara memaksimumkan kekayaan pemegang saham. Selanjutnya, menurut Jensen dan Meckling (1976), menyatakan penyebab konflik antara manajer dengan pemegang saham adalah perbedaan dalam pembuatan keputusan yang berkaitan dengan aktivitas pencairan dana (financing decision) dan pembuatan keputusan yang berkaitan dengan bagaimana dana yang diperoleh diinvestasikan. Dalam pengambilan keputusan yang berkaitan dengan dana yang diperoleh, manajer cenderung memilih untuk menginvestasikan dananya pada proyek dengan resiko rendah, tetapi investor cenderung untuk memilih dengan resiko tinggi karena resiko yang tinggi mencerminkan

Universitas Sumatera Utara 2.1.5 Independensi Dewan Komisaris

Istilah independen pada komisaris independen bukan menunjukkan bahwa komisaris lainnya tidak independen. Istilah komisaris independen ataupun menunjukkan keberadaan mereka sebagai wakil dari pemegang saham independen (minoritas) dan juga mewakili kepentingan investor. Dewan Komisaris memiliki fiduciaryduty yang timbul dari hubungan

fiduciary untuk memerhatikan kepentingan perusahaan secara sungguh – sungguh.

Untuk melindungi kepentingan pemegang saham independen maka harus ada sistem yang baik yaitu Good Corporate Governance yang mewajibkan keberadaan dewan komisaris atau direksi yang independen.

Adanya komisaris independen tidak terlepas dari keberadaan komisaris (pada umumnya). Komisaris merupakan organ yang mengawasi kebijaksanaan direksi dalam menjalankan perseroan serta memberikan nasihat kepada direksi. Di Indonesia dewan komisaris merupakan organ yang bersifat pasif dan tidak dapat menjalankan fungsi pengawasannya secara efektif terhadap direksi. Atau pun sebaliknya, peran komisaris yang terlalu kuat dalam perusahaan, sehingga sering kali melakukan intervensi terhadap kebijakan direksi.

Universitas Sumatera Utara tetapi sebagai penghormatan atau penghargaan, sehingga loyalitas ditujukan pada pembeli jabatan. Atau jabatan komisaris diberikan kepada pejabat atau mantan pejabat pemerintah yang masih mempunyai pengaruh untuk meningkatkan posisi tawar (bargaining power) perusahaan di kalangan pemerintah.

Hal ini bertolak belakang dengan pendapat Fama dan Jensen (1983) yang menyebutkan dewan komisaris merupakan mekanisme pengendalian intern tertinggi yang bertanggung jawab untuk memonitor tindakan manajemen puncak. Sejalan dengan pendapat ini KNKG (2006) menyebutkan bahwa Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan GCG.

Dapat dikatakan pemilihan komisaris perusahaan di Indonesia kurang mempertimbangkan integritas serta kompetensi orang tersebut. Oleh karena itu, muncul gagasan tentang keberadaan komisaris independen.

Universitas Sumatera Utara Efek yang mewajibkan perusahaan yang sahamnya tercatat di Bursa Efek untuk memiliki komisaris independen sekurang – kurangnya 30% dari jajaran anggota dewan komisaris yang dapat dipilih dahulu melalui RUPS sebelum pencatatan dan mulai efektif bertindak sebagai komisaris independen setelah saham perusahaan tersebut tercatat.

Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen, pemegang saham mayoritas, pejabat atau dengan cara lain yang berhubungan langsung atau tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan. Pengertian komisaris independen sebenarnya berasal dari pengertian komisaris dalam Pasal 1 angka 5 UU No. 1 Tahun 1995 tentang Perseroaan Terbatas menyatakan :

“Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan/atau khusus serta memberikan nasihat kepada direksi dalam menjalankan perseroan”.

Universitas Sumatera Utara bentuk laporan pertanggungjawaban komisaris independen akan tugas – tugas yang diembannya.

2.1.6 Komite Audit

Komite audit adalah organ tambahan yang diperlukan dalam pelaksanaan prinsip GCG. Komite audit ini dibuntuk oleh dewan komisaris untuk melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam melaksanakan pengelolaan perusahan serta melaksanakan tugas penting berkaitan dengan sistem pelaporan keuangan.

Komite audit dituntut untuk dapat bertindak secara independen. Independen komite audit tidak dapat dipisahkan moralitas yang melandasi integritasnya. Hal ini perlu disadari karena komite audit merupakan pihak yang menjembatani antara eksternal auditor dan perusahaan yang juga sekaligus menjembatani antara fungsi pengawasan dewan komisaris dengan internal auditor.

Universitas Sumatera Utara Selain itu, agar penyelenggaraan corporate governance berjalan dengan baik, pemerintah mengeluarkan beberapa peraturan antara lain Bapepam dengan Surat Edaran No. SE-03/PM/2000 mensyaratkan bahwa setiap perusahaan go public di Indonesia wajib membentuk Komite Audit. Sementara bagi perusahaan BUMN/BUMD, sesuai dengan Keputusan Menteri Badan Usaha Milik Negara Nomor : 117/M-MBU/2002 menyatakan bahwa : “komisaris pengawas harus membentuk komite yang bekerja secara kolektif dan berfungsi membantu Komisaris Pengawas dalam melaksanakan tugasnya, yaitu membantu Komisaris Pengawas dalam memastikan efektifitas sistem pengendalian intern, efektivitas pelaksanaan tugas auditor eksternal dan auditor internal”.

Menurut pedoman GCG, tugas dan tanggung jawab komite audit adalah :

1. Mendorong terbentuknya struktur pengawasan intern yang memadai. Adanya pengawasn intern ditujukan untuk mewujudkan prinsip pertanggungjawaban (responsibility) agar organ – organ perusahaan melaksanakan fungsi dan tanggung jawabnya berdasarkan aturan yang ada;

2. Meningkatkan kualitas keterbukaan dan pelaporan keuangan. Prinsip transparansi (transparency) dikembangkan dalam tugas ini;

Universitas Sumatera Utara Komite audit dalam hal ini menjalankan prinsip akuntabilitas (accountability);

4. Mempersiapkan surat uraian tugas dan tanggung jawab komite audit selama tahun buku yang sedang diperiksa eksternal audit. Hal ini terkait dengan prinsip pertanggungjawaban (responsibility)

Sedangkan, wewenang yang dimiliki oleh Komite audit adalah sebagai berikut :

1. Menyelidiki semua aktivitas dalam batas ruang lingkup tugasnya; 2. Mencari informasi yang relevan dari setiap karyawan;

3. Mengusahakan saran hukum dan profesional lainnya yang independen apabila dipandang perlu;

4. Mengundang kehadiran pihak luar dengan pengalaman sesuai, apabila dianggap perlu.

Kalbers & Fogarty (1993) juga menyebutkan tiga faktor yang mempengaruhi keberhasil komite audit dalam menjalankan tugasnya yaitu 1) kewenangan formal dan tertulis, 2) kerja sama maajemen, dan 3) kualitas/kompetensi anggota komite audit.

2.1.7 Return On Investment (ROI)

Universitas Sumatera Utara

Return On Investment (ROI) atau return on total assets merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya.

ROI membandingkan laba bersih setalah bunga dan pajak dengan total aktiva. Dimana rasio ini menunjukkan kemampuan untuk menghasilkan laba berdasarkan total aktiva perusahaan.

Di samping itu, hasil pengembalian investasi menunjukkan produktivitas dari seluruh dana perusahaan, baik modal pinjaman maupun modal sendiri. Semakin tinggi rasio ROI ini akan semakin baik, demikian pula sebaliknya. Artinya rasio ini digunakan untuk mengukur efektivitas dari keseluruhan operasi perusahaan.

Besarnya Return On Investment (ROI) dipengaruhi oleh dua faktor, yaitu :

1. Tingkat perputaran aktiva yang digunakan oleh operasi

Universitas Sumatera Utara 2.2 Tinjauan Peneliti Terdahulu

Tabel 2.1

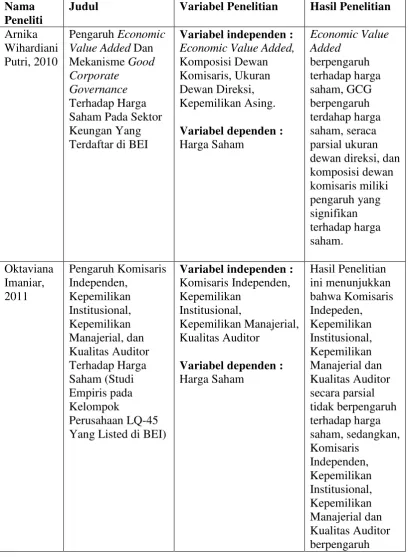

Ringkasan Penelitian Terdahulu Nama

Peneliti

Judul Variabel Penelitian Hasil Penelitian Arnika

Wihardiani Putri, 2010

Pengaruh Economic Value Added Dan Mekanisme Good Corporate

Governance

Terhadap Harga Saham Pada Sektor Keungan Yang Terdaftar di BEI

Variabel independen :

Economic Value Added,

Komposisi Dewan Komisaris, Ukuran Dewan Direksi, Kepemilikan Asing. Variabel dependen : Harga Saham dewan direksi, dan komposisi dewan Yang Listed di BEI)

Variabel independen : Komisaris Independen, Kepemilikan

Institusional,

Kepemilikan Manajerial, Kualitas Auditor

Universitas Sumatera Utara

Pengaruh Good Corporate Governance Dan Kinerja Keuangan Pada Harga Saham Perbankan Yang Terdaftar di Bursa Efek Indonesia Tahun 2009 – 2011

Variabel independen : Proporsi Dewan

Komisaris Indepeden, Jumlah anggota Komite Audit, ROA, LDR, CAR Variabel dependen : Harga Saham

Hasil penelitian ini menunjukkan

good corporate governance yang diproksikan oleh proporsi dewan komisaris independen dan jumlah anggota komite audit serta kinerja keuangan

Pengaruh Good Corporate Governance

Terhadap Harga Saham dengan Return On Equity (ROI) Sebagai Variabel

Moderating Pada

Variabel independen : Proporsi Dewan

Komisaris, Komite Audit, Kepemilikan Asing

Variabel dependen : Harga Saham

Universitas Sumatera Utara Perusahaan

Manufaktur (Tahun 2008 – 2010)

Variabel pemoderasi :

Return On Equity (ROI)

saham. Secara parsial, proporsi dewan komisaris berpengaruh terhadap Return On Equity

sedangkan variabel

kepemilikan asing dan komite audit tidak memiliki pengaruh apa pun.

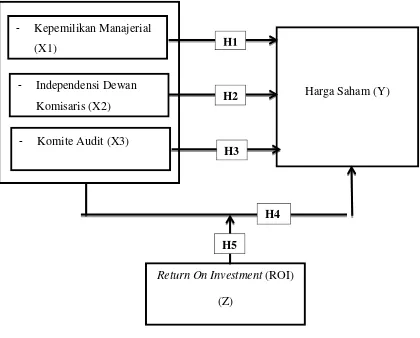

2.3 Kerangka Konseptual

Universitas Sumatera Utara - Kepemilikan Manajerial

(X1)

Harga Saham (Y)

Return On Investment (ROI) (Z)

- Independensi Dewan Komisaris (X2)

- Komite Audit (X3)

Gambar 2.1 Kerangka Konseptual Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui hubungan antara Kepemilikan Manajerial, Independensi Dewan Komisaris, dan Komite Audit terhadap Harga Saham. Dan juga, untuk mengetahui apakah Return On Investment

(ROI) dapat memoderasi Kepemilikan Manajerial, Independensi Dewan Komisaris, dan Komite Audit terhadap harga saham.

Kepemilikan Manajerial yang meliputi pemegang saham yang memiliki kedudukan dalam perusahaan sebagai dewan komisaris maupun dewan direksi perusahaan. Semakin besar persentase kepemilikan manajerial dinilai dapat berpengaruh terhadap penawaran saham perusahaan yang akhirnya dapat

H3 H2 H1

Universitas Sumatera Utara mempengaruhi harga saham perusahaan. Keberadaan Independensi Dewa Komisaris dan Komite Audit dipandang mempengaruhi perusahaan untuk membuat laporan keuangan yang dijasikan lebih berkualitas, transparan, akurat serta dapat membantu investor dan pihak – pihak lain yang berkepentingan dalam perusahaan untuk mengambil keputusan sehingga dapat meningkatkan kinerja keuangan perusahaan.

Rasio Return On Investment (ROI) digunakan sebagai variabel pemoderasi karena dianggap mampu untuk memoderasi hubungan antara kepemilikan manajerial, independensi dewan komisaris dan komite audit dengan harga saham. Indikator untuk menilai ROI adalah persentase laba bersih sesudah bunga dan pajak perusahaan dengan total aktiva perusahaan.

2.4 Hipotesis Penelitian

Hipotesis dikembangkan dari telaah teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2007:51). Oleh karena itu, berdasarkan perumusan masalah maka dibuat hipotesis sebagai berikut :

2.4.1 Pengaruh Kepemilikan Manajerial Terhadap Harga Saham

Universitas Sumatera Utara ini sejalan dengan Teori Agensi (Agency Theory), dimana Teori agensi merupakan konsep yang menjelaskan hubungan kontraktual antara

principals (pemegang saham) dan agents (manajer).

Semakin meningkatnya proporsi kepemilikan saham manajerial maka manajemen akan cenderung lebih termotivasi untuk meningkatkan kinerjanya sehingga dalam hal ini akan berdampak baik kepada perusahaan serta memenuhi keinginan dari para pemegang saham. Dengan kondisi perusahaan yang baik dan juga terpenuhinya keinginan pada pemegang saham akan membuat semakin banyak investor tertarik membeli saham perusahaan tersebut yang secara otomatis akan membuat harga saham perusahaan tersebut ikut naik. Hal ini menunjukkan bahwa Kepemilikan Manajerial berpengaruh positif terhadap Harga Saham.

H1 : Kepemilikan Manajerial berpengaruh terhadap Harga.

2.4.2 Pengaruh Independensi Dewan Komisaris Terhadap Harga Saham

Universitas Sumatera Utara tersebut pun ikut meningkat yang berdampak kepada tingginya permintaan akan saham dan meningkatnya harga saham perusahaan tersebut. Hal ini menunjukkan bahwa Independensi Dewan Komisaris berpengaruh positif terhadap Harga Saham.

H2 : Independensi Dewan Komisaris berpengaruh terhadap Harga

Saham.

2.4.3 Pengaruh Komite Audit Terhadap Harga Saham

Komite audit adalah sekelompok orang yang dipilih oleh kelompok yang lebih besar untuk mengerjakan pekerjaan tertentu atau untuk melakukan tugas-tugas khusus atau sejumlah anggota dewan komisaris perusahaan klien yang bertanggungjawab untuk membantu auditor dalam mempertahankan independensinya dari manajemen (KNKG, 2006; dalam Andrean, 2012). Komite audit merupakan organ tambahaan yang dibentuk oleh dewan komisaris dalam hal pelaksanaan prinsip GCG di suatu perusahaan. Komite audit dituntut untuk dapat bertindak secara independen. Semakin independen komite audit sebuah perusahaan dan semakin baik pula kinerjanya maka tingkat kepercayaan investor pun ikut meningkat, hal ini dapat berakibat baik kepada peningkatan harga saham perusahaan itu sendiri. Hal ini menunjukkan bahwa Komite Audit berpengaruh positif terhadap Harga Saham.

Universitas Sumatera Utara 2.4.4 Pengaruh Kepemilikan Manajerial, Independensi Dewan

Komisaris dan Komite Audit Terhadap Harga saham

Kepemilikan manajerial, independensi dewan komisaris dan komite audit merupakan bagian dari Good Corporate Gocernance. Dimana, Good Corporate Governance merupakan seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak – hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengarahkan dan mengendalikan perusahaan (FCGI, 2001).

Apabila penerapan Good Corporate Governance di sebuah sesuai dengan standar yang ditetapkan maka ada kemungkinan harga saham perusahaan tersebut akan meningkat. Karena dengan diterapkan Good Corporate Governance di sebuah perusahaan maka tingkat kepercayaan investor akan ikut meningkat. Ini berarti, Kepemilikan Manajerial, Independensi Dewan Komisaris dan Komite Audit berpengaruh positif terhadap Harga Saham.

H4 : Kepemilikan Manajerial, Independensi Dewan Komisaris dan

Universitas Sumatera Utara 2.4.5 Return On Investment (ROI) Memoderasi Hubungan

Kepemilikan Manajerial, Independensi Dewan Komisaris dan Komite Audit dengan Harga Saham

Dengan melihat stuktur dan tata kelola perusahaan saja tidaklah cukup untuk memilih perusahaan mana yang cocok untuk dibeli sahamnya. Kadang kala, investor ingin melihat laporan keuangan yang merupakan representasi dari kinerja manajemen dalam waktu tertentu. Salah satu rasio yang dapat digunakan adalah Return On Investment (ROI).

Return On Investment (ROI) adalah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan aktiva yang digunakan untuk kegiatan operasi perusahaan untuk menghasilkan keuntungan (Munawir, 1995). Semakin tinggi rasio ROI akan semakin baik, demikian pula sebaliknya. Hal ini menunjukkan Return On Investment (ROI) mampu memoderasi hubungan kepemilikan manajerial, independensi dewan komisaris dan komite audit dengan harga saham

H5 : Return On Investment (ROI) mampu memoderasi hubungan

Universitas Sumatera Utara BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris. Menurut Umar Sekaran, penelitian empiris adalah penelitian yang bertujuan untuk penyelesaian masalah dan memiliki tahap – tahap logika, metodenya kuat dan terorganisasi untuk mengidentifikasi masalah, mengumpulkan data, menganalisanya, dan membentuk suatu kesimpulan. Selain penelitian empiris, penelitian ini juga merupakan penelitian korelasi yaitu melihat adanya hubungan antara satu variabel dengan variabel lain.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengambil data – data yang diperlukan dari website Bursa Efek Indonesia dan data dari websit diambil dari perusahaan sektor industri barang konsumsi yang terdaftar di BEI dari tahun 2010 hingga tahun 2013.

3.3 Batasan Operasional

Universitas Sumatera Utara 1. Data – data perusahaan manufaktur sektor industri barang konsumsi yang

terdaftar di BEI periode 2010 – 2013.

2. Variabel yang digunakan dalam penelitian ini, antara lain :

a. Variabel bebas meliputi kepemilikan manajerial, independensi dewan komisaris dan komite audit.

b. Variabel terikat meliputi harga saham.

c. Variabel pemoderasi meliputi Return on Investment.

3.4 Definisi Operasional Variabel

3.4.1 Variabel Independen

Menurut Erlina (2008), Variabel Independen atau variabel bebas adalah variabel yang memengaruhi perubahaan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel dependen lainnya. Berikut ini merupakan variabel – variabel independen yang digunakan dalam penelitian ini

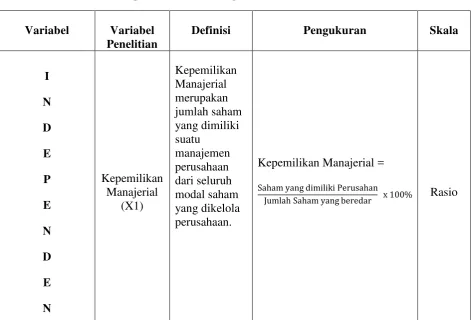

3.4.1.1 Kepemilikan Manajerial

Universitas Sumatera Utara kecurangan, maka akan berdampak negatif terhadap harga saham perusahaan tersebut. Indikator yang digunakan untuk mengukur kepemilikan manajerial adalah :

KM = Jumlah Saham yang dimiliki Perusahaan

Jumlah Saham yang Beredar �100%

3.4.1.2 Indepedensi Dewan Komisaris

Dewan Komisaris adalah susunan keanggotaan yang terdiri dari komisaris dari luar perusahaan (outside director) dan dari dalam perusahaan (inside director). Yang dimaksud dengan dewan komisaris independen adalah dewan komisaris yang berasal dari dalam perusahaan (inside director) yang keberadaannya sebagai wakil dari pemegang saham independen (minoritas) atau juga mewakili kepentingan investor. Adapun indikator yang digunakan untuk mengukur proporsi indepedensi dewan komisaris, yaitu persentase dewan komisaris independen terhadap total seluruh dewan komisaris yang berada di dalam susunan dewan komisaris perusahaan yang menjadi sampel penelitian.

IDK = Persentase Dewan Komisaris Independen

Jumlah Dewan Komisaris x100%

3.4.1.3 Komite Audit

Universitas Sumatera Utara perusahaan. Komite audit sekurang – kurangnya harus memiliki 3 anggota dimana salah seorang diantaranya berasal dari komisaris independen yang ditunjuk sebagai ketua komite dan 2 anggota lainnya berasal dari ekstern perusahaan yang independen dan salah satunya harus memiliki kemampuan di bidang akuntansi dan keuangan. Proporsi dari komite audit diukur dengan menggunakan indikator :

Proporsi KA =Persentasi Komite Audit Independen

Seluruh Anggota Komite Audit x100%

3.4.2 Variabel Dependen

Variabel terikat (Dependent Variabel) merupakan variabel yang dipengaruhi oleh variabel bebas (Independent Variabel). Variabel terikat yang digunakan dalam penelitian ini adalah harga saham. Harga saham diukur dengan dari harga saham pada saat penutupan dan berakhirnya aktivitas bursa (closing price). Skala pengukuran yang digunakan adalah skala nominal.

3.4.3 Variabel Moderating

Universitas Sumatera Utara 3.4.3.1 Return On Investment(ROI)

Return On Investment (ROI) merupakan rasio yang menunjukkan hasil (return) atas jumlah asset yang digunakan dalam perusahaan. ROI juga merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola investasinya. Indikator yang digunakan untuk mengukur Return On Investment (ROI) adalah :

Return On Investment =Laba Bersih

Total Asset

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel

Variabel Variabel Penelitian

Definisi Pengukuran Skala

I

Kepemilikan Manajerial =

Saham yang dimiliki Perusahan

Universitas Sumatera Utara

���=Jumlah DK Independen

Jumlah DK x 100% Rasio

DEPENDEN Harga

Saham (Y)

Harga saham diukur dengan melihat harga saham pada saat penutupan atau berakhirnya aktivitas bursa (Closing Price)

Universitas Sumatera Utara

ROI =Laba Bersih

Total Asset Rasio

Sumber : Hasil Olahan Peneliti (2015)

3.5 Populasi dan Sampel Penelitian

Populasi adalah seluruh karakteristik yang menjadi objek penelitian, dimana karakteristik tersebut berkaitan dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat perhatian bagi peneliti (Haryadi dan Winda, 2013). Populasi dalam penelitian ini adalah perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010 hingga 2013.

Universitas Sumatera Utara 1. Perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia (BEI) dari tahun 2010 hingga 2013.

2. Perusahaan yang tidak delisting dari BEI selama periode penelitian. 3. Perusahaan tersebut tidak mengalami kerugiaan selama periode penelitian. 4. Perusahaan menerbitkan laporan keuangan dan laporan tahunan dari tahun

2010 hingga 2013.

5. Perusahaan memiliki kelengkapan data dan informasi yang diperlukan dalam penelitian ini.

Berdasarkan kriteria diatas, maka didapat sampel untuk penelitian ini sebanyak 13 perusahaan dari 38 perusahaan sektor industri barang konsumsi yang terdaftar di BEI dari tahun 2010 hingga 2013.

Tabel 3.2

DAFTAR POPULASI DAN SAMPEL PENELITIAN

Universitas Sumatera Utara 37. SIDO PT. Industri Jamu dan Farmasi Sido

Muncul Tbk

√ - √ √ √

38. CINT PT Chitose Internasional Tbk √ - √ √ √ Sumber : Hasil Olahan Peneliti (2015)

Berdasarkan proses seleksi sampel diatas maka diperoleh sampel penelitian pada table 3.2 sebagai berikut :

Tabel 3.3

Perusahaan yang Menjadi Sampel Penelitian

No. Kode Nama Perusahaan

1. ADES PT. Akasha Wira Internasional Tbk 2. DLTA PT. Delta Djakarta Tbk

3. ICBP PT. Indofood CBP Sukses Makmur Tbk 4. MYOR PT. Mayora Indah Tbk

Universitas Sumatera Utara 6. ULTJ PT. Ultra Jaya Milk Industry Tbk

7. DVLA PT. Darya-Varia Laboratoria Tbk 8. KAEF PT. Kimia Farma (Persero) Tbk 9. KLBF PT. Kalbe Farma Tbk

10. MERK PT. Merck Tbk

11. TCID PT. Mandom Indonesia Tbk 12. UNVR PT. Unilever Indonesia Tbk 13. KICI PT. Kedaung Indah Can Tbk Sumber

3.6 Teknik Analisis Data

Data – data yang terkumpul selanjutnya dianalisis untuk dapat memberi jawaban permasalahan yang dibahas dalam penelitian ini. Dalam menganalisis data, peneliti menggunakan software SPSS 21. Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik.

3.6.1 Analisis Statistik Deskriptif

Universitas Sumatera Utara 3.6.2 Uji Asumsi Klasik

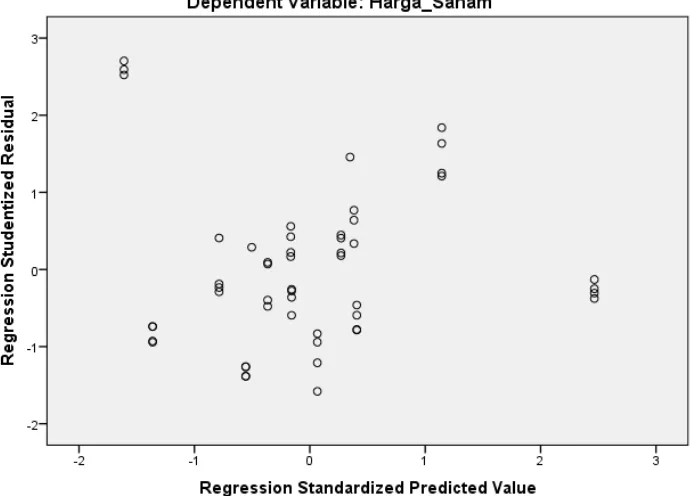

Untuk melihat model regresi dalam penelitian ini layak atau tidak digunakan sehingga diperlukan uji asumsi klasik. Uji asumsi klasik yang digunakan antara lain : uji normalitas, uji multikolonieritas, uji autokorelasi dan uji heteroskedastisitas.

3.6.2.1 Uji Normalitas

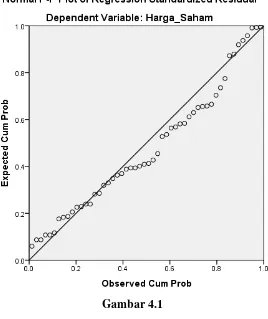

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal (Ghozali, 2006). Ada dua cara untuk mendeteksi apakah residual terdistribusi secara normal atau tidak yaitu dengan analisis grafik dan analisis statistik.

1. Analisis Grafik

Universitas Sumatera Utara distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mendekati garis diagonalnya. Dasar pengambilan keputusan untuk metode analisis ini adalah :

a. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, makan model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari diagonalnya dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

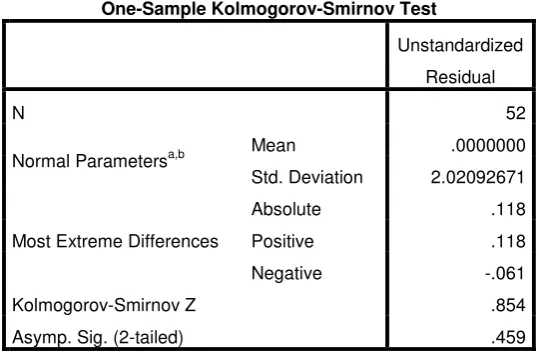

2. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan dengan analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal

H1 =Data residual tidak terdistribusi normal. Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut : a. Apabila probabilitas nilai Z uji K-S signifikan secara