PENGARUH KEPEMILIKAN INSTITUSIONAL,

DEWAN KOMISARIS INDEPENDEN

DAN DEWAN KOMISARIS

TERHADAP

DEBT TO ASSET RATIO

DAN

SYSTEMATIC RISK

(Studi pada Perusahaan Manufaktur yang terdaftar di BEI

tahun 2013-2015)

SKRIPSI

PUTRI BARLIAN 13020101333

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

PENGARUH KEPEMILIKAN INSTITUSIONAL,

DEWAN KOMISARIS INDEPENDEN

DAN DEWAN KOMISARIS

TERHADAP

DEBT TO ASSET RATIO

DAN

SYSTEMATIC RISK

(Studi pada Perusahaan Manufaktur yang terdaftar di BEI

tahun 2013-2015)

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

PUTRI BARLIAN 1302010133

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

HALAMAN PERNYATAAN ORISINALITAS

Saya yang bertandatangan di bawah ini: Nama : Putri Barlian

NIM : 1302010133 Program Studi : Manajemen Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Purwokerto,

menyatakan dengan sebenar-benarnya bahwa skripsi ini adalah hasil karya saya dan semua sumber baik yang dikutip maupun dirujuk telah saya nyatakan dengan benar serta bukan hasil dari penjiplakan dari karya orang lain.

Demikian pernyataan ini saya buat dan apabila kelak dikemudian hari terbukti ada unsur penjiplakan, saya bersedia mempertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Purwokerto, 20 Januari 2017 Yang membuat pernyataan

MOTTO

“Dari Abdullah Ibnu Amar al

-

„Ash Radliyallaahu „anhu bahwa Nabi

Shallallaahu „alaihi wa Sallam bersabda: “Keridloan Allah tergantung kepada

keridloan orang tua dan kemurkaan Allah tergantung kepada kemurkaan orang

tua.” Riwayat Tirmidzi. Hadits shahih menurut Ibnu Hibban dan Hakim.”

“ Berlelah

-lelahlah

manisnya

hidup

terasa

setelah

lelah

berjuang”(Imam Syafi’i).”

“ Orang yang pandai (sukses) adalah orang yang mengevaluasi dirinya

PERSEMBAHAN

بِسبمِ اللهِبالرّمِ اللهِباللهِبِرّيبِ

Dengan Rahmat Allah S.W.T yang telah memberikan rahmat dan insya allah

rahimnya kepada penulis di akhirat.

Nenek dan Kakek yang saya cintai, terima kasih atas do’a dan nasihatnya

selama ini

Kedua orang tua, Bapak Atmo dan Ibu Siti Fatonah yang senantiasa

mengucurkan air mata seraya berdo’a khusus untuk sang buah hati dan

memberikan motivasi dengan tulus ikhlas “ Rabbighfirlii waliwaalidayya

warhamhumaa kamaa rabbayaanii shoghiiraa”

Kakak tercinta, Elok Sukmawati, S.Si, yang telah mendampingi penulis dalam

menyusun skripsi Semoga skripsi ini dapat dijadikan kebanggaan tersendiri

(untuk orang tua dan kakak) serta sebagai langkah awal penulis untuk

mewujudkan inpian dan cita-cita menjadi kenyataan

Semoga Allah SWT membalas semua kebaikan ini dikemudian hari dan

KATA PENGANTAR

Puji Syukur saya panjatkan kepada Allah SWT, karena atas berkat rahmat-Nya, saya dapat menyelesaikan skripsi ini. Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Purwokerto. Saya menyadari bahwa tanpa bantuan dan bimbingan dari berbagai pihak, dari masa perkuliahan sampai pada penyusunan skripsi ini, sangatlah sulit bagi saya untuk menyelesaikan skripsi ini. Oleh karena itu, saya mengucapkan terimakasih kepada:

(1) Dr. H. Syamsuhadi Irsyad SH., M.H. selaku Rektor Universitas Muhammadiyah Purwokerto.

(2) Akhmad Darmawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Purwokerto.

(3) Hermin Endratno, S.E., M.Si., selaku Ketua Program Studi Manajemen S1 Universitas Muhammadiyah Purwokerto.

(4) Wida Purwidianti, SE., M.Sc., selaku dosen pembimbing yang telah meluangkan waktunya untuk membimbing, mengarahkan dan memberi masukan sehingga penulis dapat menyelesaikan skripsi ini dengan tepat pada waktunya.

(5) Hermin Endratno, SE., M.Si., selaku dosen penguji I yang telah memberikan banyak masukan, arahan kepada penulisguna menyempurnakan skripsi ini.

(6) Akhmad Darmawan, SE., M.Si., selaku dosen penguji II yang telah memberikan banyak masukan yang membangun kepada penulis guna menyempurnakan skripsi ini.

(7) Bapak, ibu dosen dan seluruh staf Tata Usaha Fakultas Ekonomi dan Bisnis yang telah memberikan bekal ilmu pengetahuan selama ini dan segala bantuan serta fasilitas yang diberikan.

baik moral maupun materiil, nasihat dan motivasi yang tidak terbatas kepada penulis sehingga penulis selalu bersemangat dan optimis menghadapi setiap masalah dalam menyusun skripsi ini.

(9) Sahabat yang telah banyak membantu saya dalam menyelesaikan skripsi ini.

(10) Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah memberikan bantuan dalam menyelesaikan skripsi ini.

Akhir kata, saya berharap Allah SWT berkenan membalas segala kebaikan semua pihak yang telah membantu. Semoga skripsi ini membawa manfaat bagi pengembangan ilmu.

Purwokerto, 20 Januari 2017 Penulis

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI SKRIPSI UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademika Universitas Muhammadiyah Purwokerto dan demi pengembangan ilmu pengetahuan, saya yang bertanda tangan dibawah ini:

Nama : Putri Barlian NIM : 1302010133 Program Studi : Manajemen Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Purwokerto Jenis Karya : Skripsi

menyetujui untuk memberikan Hak Bebas Royalti Noneksklusif (Non-exclusive Royalty-Free Right) kepada Universitas Muhammadiyah Purwokerto atas karya ilmiah saya yang berjudul:

PENGARUH KEPEMILIKAN INSTITUSIONAL,

DEWAN KOMISARIS INDEPENDEN DAN DEWAN KOMISARIS TERHADAP DEBT TO ASSETS RATIO DAN SYSTEMATIC RISK

(Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2013-2015)

beserta perangkat yang ada (jika diperluan). Dengan Hak Bebas Royalti Noneksklusif ini Universitas Muhammadiyah Purwokerto berhak menyimpan, mengalihmedia/mengalihformatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas akhir saya dengan tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Purwokerto Pada tanggal : 20 Januari 2017

Yang menyatakan,

PENGARUH KEPEMILIKAN INSTITUSIONAL,

DEWAN KOMISARIS INDEPENDEN DAN DEWAN KOMISARIS TERHADAP DEBT TO ASSET RATIO DAN SYSTEMATIC RISk

(Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2013-2015)

PUTRI BARLIAN1, WIDA PURWIDIANTI.2

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kepemilikan institusional, dewan komisaris independen dan dewan komisaris terhadap debt to asset ratio dan systematic risk. Objek penelitian ini adalah perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2015, penelitian ini menggunakan 87 sampel perusahaan. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah purposive sampling semestara teknik analisis data yang digunakan dalam penelitian ini yaitu analisis regresi berganda, statistik deskriptif, uji asumsi klasik, analisis regresi berganda, dan uji hipotesis. Hasil penelitian ini menunjukkan bahwa koefisien regresi uji t (parsial) kepemilikan institusional tidak berpengaruh dan tidak signifikan terhadap debt to asse ratio, sementara itu dewan komisaris independen dan dewan komisaris berpengaruh dan signifikan terhadap debt to asset ratio, serta kepemilikan institusional, dewan komisaris independen, dan dewan komisaris secara parsial tidak berpengaruh terhadap systematic risk.

THE EFFECTS OF INSTITUSIONAL OWNERSHIP,

INDEPENDENT COMMISSIONER BOARD AND COMMISSIONER BOARD ON DEBT TO ASSET RATIO AND SYSTEMATIC RISK (An Empirical Study in Manufacture Firms Listed on Indonesia Stock

Exchange in 2010-2015)

PUTRI BARLIAN1, WIDA PURWIDIANTI.2

ABSTRACT

This research aimed to find out the effects of institusional ownership, independent commissioner board, and commissioner board on debt to assets ratio and systematic risk. The research objects were 87 samples of manufacturing companies registered in Indonesia Stock Exchange within 2013-2015. The sampling technique was purposive sampling. The data were analyzed using multiple regression analysis, descriptive statistic, classic assumption test, and hypothesis testing. The research result showed that regression coefficient of test (partial) of institusional ownership had no significant effects on debt to asset ratio. Meanwhile, the independent commissioner board, and commissioner board had significant effects on debt to asset ratio. Furthermore, tehe institusionall ownership, independent commissioner board, and commissioner board partially had no effects on systematic risk.

DAFTAR ISI

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN ORISINALITAS... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... x

ABSTRAK ... xi

ABSTRACT ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan dan Manfaat Penelitia... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 10

1. Agency Cost (Teori Keagenan)... 10

2. Teori Mekanisme Corporate Governance ... 12

3. Kepemilikan Institusional ... 15

4. Dewan Komisaris Independen ... 17

5. Dewan Komisaris ... 21

6. Risiko ... 23

7. Debt to Asset Ratio ... 27

C. Kerangka Pemikiran... 30

1. Pengaruh Kepemilikan Institusional terhadap Debt to Asset Ratio .... 30

2. Pengaruh Dewan Komisaris Independen terhadap Debt to Asset Ratio ... 31

3. Pengaruh Dewan Komisaris terhadap Debt to Asset Ratio ... 31

4. Pengaruh Kepemililkan Institusional terhadap Systemtic Risk... 31

5. Pengaruh Dewan Komisaris Independen terhadap Systemtic Risk ... 32

6. Pengaruh Dewan Komisaris terhadap Systemtic Risk ... 32

D. Hipotesis ... 32

BAB III METODE PENELITIAN A. Jenis Penelitian ... 34

B. Populasi dan Sampel ... 34

C. Metode Pengumpulan Data ... 35

D. Variabel Penelitian ... 36

E. Definisi Operasional dan pengukuran variabel ... 36

1. Variabel Dependen ... 36

a. Debt to Asset Ratio ... 36

b. Systematic Risk ... 37

2. Variabel Independen... 38

a. Kepemilikan Institusional ... 38

b. Dewan Komisaris Independen ... 39

c. Dewan Komisaris ... 39

F. Metode Analisis Data ... 39

1. Analisis Statistik Deskriptif ... 40

2. Uji Asumsi Klasik ... 41

a. Uji Normalitas... 41

b. Uji Multikolinieritas ... 42

c. Uji Heteroskedastisitas ... 42

d. Uji Autokorelasi ... 42

3. Analisis Regresi Berganda ... 43

a. Kofisien Determinasi (R2) ... 44

b. Uji F (Simultan) ... 45

5. Pengujian Hipotesis ... 45

a. Uji t (Parsial) ... 45

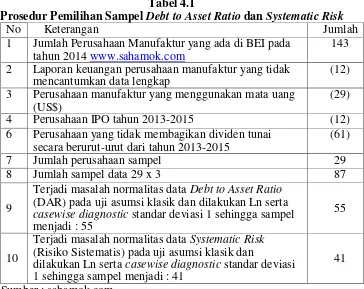

BAB IV HASIL DAN PEMBAHASAN A. Hasil Penelitian ... 52

1. Deskriptif Populasi dan Sampel ... 52

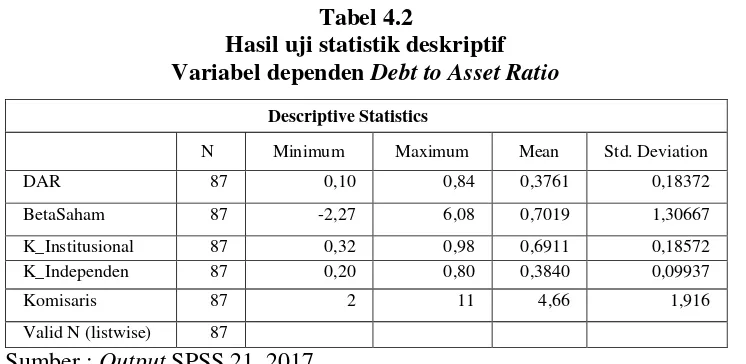

2. Analisis Statistik Deskriptif ... 53

3. Pengujian Asumsi Klasik ... 57

a. Uji Normalitas... 57

b. Uji Multikolinieritas ... 58

c. Uji Heteroskedastisitas ... 60

d. Uji Autokorelasi ... 61

4. Analisis Regresi Berganda ... 63

5. Uji Kecocokan Model ... 65

a. Kofisien Determinasi (R2) ... 65

b. Uji Simultan (Uji F) ... 66

6. Pengujian Hipotesis ... 68

a. Uji Parsial (Uji t)... 68

B. Pembahasan ... 77

1. Pengaruh Kepemilikan Institusional terdapat Debt to Asset Ratio... 77

2. Pengaruh Dewan Komisaris Independen terhadap Debt to Asset Ratio ... 78

3. Pengaruh Dewan Komisaris terhadap Debt to Asset Ratio ... 79

4. Pengaruh Kepemilikan Institusional terhadap Systematic Risk ... 81

5. Pengaruh Dewan Komisaris Independen terhadap Systematic Risk ... 82

6. Pengaruh Dewan Komisaris terhadap Systematic Risk ... 82

BAB V KESIMPULAN A. Kesimpulan ... 84

B. Saran ... 85 DAFTAR PUSTAKA

DAFTAR TABEL

Judul Tabel Hal.

Tabel 2.1 Penelitian Terdahulu ... 28

Tabel 4.1 Deskripsi Pengambilan Sampel ... 52

Tabel 4.2 Hasil Uji Statistik Deskriptif ... 53

Tabel 4.3 Hasli Uji Normalitas Debt to Asset Ratio ... 57

Tabel 4.4 Hasli Uji Normalitas Systematic Risk ... 58

Tabel 4.5 Hasil Uji Multikolinieritas Debt to Asset Ratio ... 59

Tabel 4.6 Hasil Uji Multikolinieritas Systematic Risk ... 59

Tabel 4.7 Hasil Uji Heteroskedastisitas Debt to Asset Ratio ... 60

Tabel 4.8 Hasil Uji Heteroskedastisitas Systematic Risk ... 60

Tabel 4.9 Hasil Uji Autokorelasi Debt to Asset Ratio ... 62

Tabel 4.10 Hasil Uji Autokorelasi Systematic Risk ... 62

Tabel 4.11 Hasil Uji Regresi Berganda Debt to Asset Ratio... 63

Tabel 4.12 Hasil Uji Regresi Berganda Systematic Risk... 64

Tabel 4.13 Hasil Uji Adjusted R2 Debt to Asset Ratio ... 65

Tabel 4.14 Hasil Uji Adjusted R2 Systematic Risk ... 66

Tabel 4.15 Hasil Uji F Debt to Asset Ratio ... 67

Tabel 4,16 Hasil Uji F Systematic Risk ... 67

Tabel 4.17 Hasil Uji t Debt to Asset Ratio ... 69

Tabel 4.18 Hasil Uji t Systematic Risk ... 69

DAFTAR GAMBAR

Judul Gambar Hal.

Gambar 2.1 Kerangka Pemikiran ... 33

Gambar 3.2 Daerah Penerimaan Ho Uji t Hipotesis Pertama ... 46

Gambar 3.3 Daerah Penerimaan Ho Uji t Hipotesis Kedua ... 47

Gambar 3.4 Daerah Penerimaan Ho Uji t Hipotesis Ketiga... 48

Gambar 3.5 Daerah Penerimaan Ho Uji t Hipotesis Keempat ... 49

Gambar 3.6 Daerah Penerimaan Ho Uji t Hipotesis Kelima ... 50

Gambar 3.7 Daerah Penerimaan Ho Uji t Hipotesis Keenam ... 51

Gambar 4.8 Daerah Kurva Penolakan Hipotesis Pertama ... 71

Gambar 4.9 Daerah Kurva Penerimaan Hipotesis Kedua ... 72

Gambar 4.10 Daerah Kurva Penerimaan Hipotesis Ketiga ... 73

Gambar 4.11 Daerah Kurva Penolakan Hipotesis Keempat ... 74

Gambar 4.12 Daerah Kurva Penolakan Hipotesis Kelima ... 75

DAFTAR LAMPIRAN Judul Lampiran

Lampiran 1 Daftar Perusahaan Manufaktur yang dijadikan sampel Lampiran 2 Hasil Olah Data Perusahaan Manufaktur

Lampiran 3 Kepemilikan Institusional Lampiran 4 Dewan Komisaris Independen Lampiran 5 Ukuran Dewan Komisaris Lampiran 6 Debt to Asset Ratio (DAR) Lampiran 7 IHSG

Lampiran 8 Beta Saham

Lampiran 9 Debt to Asset Ratio sebelum dan sesudah Casewise Diagnostic

Lampiran 10 Uji R2 Debt to Asset Ratio sebelum dan sesudah CasewiseDiagnostic Lampiran 11 Uji F Debt to Asset Ratio sebelum dan sesudah CasewiseDiagnostic Lampiran 12 Uji t Debt to Asset Ratio sebelum dan sesudah CasewiseDiagnostic Lampiran 13 Casewise Diagnostic

Lampiran 14 Uji Asumsi Klasik Debt to Asset Ratio a. Uji Normalitas

b. Uji Autokorelasi c. Uji Multikolinieritas d. Uji Heteroskedastisitas

Lampiran 15 Systematic Risk sebelum dan sesudah Casewise Diagnostic Lampiran 16 Uji R2 Systematic Risk sebelum dan sesudah CasewiseDiagnostic Lampiran 17 Uji F Systematic Risk sebelum dan sesudah CasewiseDiagnostic Lampiran 18 Uji t Systematic Risk sebelum dan sesudah CasewiseDiagnostic Lampiran 19 Uji Asumsi Klasik Systematic Risk

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan bisnis yang mulai memasuki era globalisasi mengakibatkan persaingan perusahaan semakin tajam. Hal ini menuntut perusahaan untuk melakukan kegiatan dengan efektif dan efisien agar tetap memilik daya saing dengan perusahaan lain (Pradana & Kiswanto, 2013). Manajemen risiko yang bagus dan terskruktur berperan penting untuk mencegah dan mendeteksi pengelapan dan melindungi sumber daya perusahaan baik yang berwujud maupun tidak berwujud (Ramadhani, Sari dan Darlis, 2015). Manajemen risiko semakin hangat dalam dunia bisnis khususnya di Amerika Serikat, akibat runtuhnya beberapa perusahaan AS yang baik karena kecurangan maupun penipuan laporan akuntansi seperti yang dialami oleh Enron dan Worldcom membuat beberapa perusahaan berinisiatif untuk meningkatkan good corporate governance dengan memberikan perhatian terhadap peran dari manajemen risiko (Sumbramaniam, et al. 2009 dalam Ramadhani, Sari dan Darlis, 2015).

Commodity Credit Corporation sejak tahun 2004. Suba Indah menunggak pembayaran utang kepada Departemen Pertanian Amerika Serikat US$ 11,89 juta. Ditambah lagi bunga yang timbul dari keterlambatan pembayaran utang sebesar US$ 3,23 juta per 31 Desember 2006. Kasus utang lain juga terjadi pada PT Sekar Bumi tahun 2009 ketika pelemahan kondisi keuangan perusahaan dan gagal memenuh kewajiban terhadap para kreditur sekitar RP. 943 miliar. Kegagalan memenuhi kewajiban juga dipicu dampak krisis moneter yang juga berdampak pada kinerja keuangan perusahaan yang mengakibatkan PT. Sekar Bumi mengalami delisting.

Menurut Pradana dan Kiswanto (2013) Fungsi keuangan merupakan fungsi penting dalam perusahaan. Kebutuhan dana perusahaan bisa berasal dari internal maupun eksternal. Dana yang berasal dari modal sendiri bisa berupa modal saham, laba ditahan, dan cadangan. Sedangkan dana dari luar perusahaan dapat berupa hutang (debt financing). Menurut Ashkhabi dan Agustina (2015) hutang merupakan salah satu cara memperoleh dana dari pihak eksternal yaitu kreditor. Dana yang diberikan oleh kreditor dalam hal pendanaan terhadap perusahaan tersebut menimbulkan biaya hutang bagi perusahaan, dimana biaya hutang (cost of debt) merupakan tingkat bunga yang diterima oleh kreditor sebagai tingkat pengambilan yang diisyaratkan.

melunasi utang yang ada. Struktur modal yang baik pada perusahaan dapat digunakan sebagai acuan untuk perusahaan memiliki stabilitas keuangan perusahaan dan dapat menghindari risiko gagal untuk membayar hutang. Dengan adanya DAR yang efektif mampu menciptakan keuangan perusahaan dengan kuat dan stabil. Untuk itu, DAR menjadi salah satu yang menjadi faktor pertimbangan yang sangat penting. Oleh karena itu semakin besar nilai hutang, maka risiko yang akan dihadapi perusahaan akan meningkat, khususnya risiko yang terkait dengan ketidakmampuan perusahaan untuk melunasi kewajibannya. Hal ini menyebabkan pemegang saham dan kreditur akan meminta tambahan return yang merupakan kenaikan biaya ekuitas dan biaya utang bagi perusahaan (Rebecca, 2012).

risiko tidak sistematis (unsystematic risk). Faktor-faktor tersebut misalnya, kondisi perekonomian, kebijakan pajak dan lainnya. Faktor-faktor ini menyebabkan ada kecenderungan semua saham untuk bergerak bersama dan karenanya selalu dalam setiap saham.

Prinsip Corporate Governance merupakan salah satu faktor dalam pengambilan keputusan berinvestasi dalam suatu perusahaan (Amelia dan Yadnyana, 2016). Beberapa prinsip dalam Good Corporate Governance yaitu meliputi Transparansi (Transperency), Akuntabilitas (Accountability), Responsibilitas (Responcibility), Independensi (Independency), Kewajaran dan Kesetaraan (Fairness). Penerapan Good Corporate Governance memiliki prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta kewenangan perusahaan dalam memberikan pertanggungjawaban kepada para shareholder khususnya, dan stakeholder pada umumnya (Saraswati, Sulistyo, dan Mustikowati, 2011).

Menurut Corporate Governance Perception Index (2012) tata kelola perusahaan merupakan salah satu mekanisme yang dapat mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan stakeholder. Tata kelola perusahaan yang baik akan mengurangi resiko yang merugikan akibat tindakan pengelolaan yang cenderung menguntungkan diri sendiri, dan umumnya Good Corporate Governance dapat meningkatkan kepercayaan dari para investor. Oleh karena

Teori keagenan (agency theory), hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut (Jensen dan Meckling, 1976). Menurut Putri dan Natsir (2006) manajemen sebagai pengelola perusahaan dalam kenyataanya seringkali menghadapi masalah dikarenakan tujuan perusahaan berbenturan dengan tujuan pribadi manajer. Kondisi semacam ini dikenal dengan informasi yang tidak simetris atau asimetri informasi (information asymmetric) (Laksana, Jaya 2015).

Salah satu pihak eksternal yang memainkan peran penting adalah investor institusional yang sering diproksikan dengan kepemilikan institusional (Kusumaningrum, 2013). Peran kepemilikan institusional dalam suatu perusahaan memainkan pengaruh yang besar pada pengungkapan manajemen risiko karena aksesibilitas mereka dalam proses partisipasi pengambilan keputusan di manajemen tingkat atas (Iryanti & Irene, 2015).

Menurut Ramadhani, Sari & Darlis (2015) komisaris independen yang besar dalam struktur dewan komisaris akan memberikan pengawasan yang lebih baik dan dapat membatasi peluang-peluang kecurangan pihak manajemen. Dengan tindakan independennya, komisaris independen dapat membantu perusahaan untuk membuat kebijakan yang ditetapkan semat-mata untuk kepentingan perusahaan.

komisaris merupakan inti dari Corporate Governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya akuntabilitas. Dewan komisaris bertanggungjawab untuk mengawasi manajemen, maka dewan komisaris merupakan pusat ketahanan dan kesuksesan perusahaan (Forum for Corporate Governance in Indonesia (FCGI), 2002).

Menurut Nugroho (2013) yang menyatakan bahwa komisaris independen berpengaruh negatif dan signifikan terhadap struktur modal, sedangkan variabel lain yaitu ukuran dewan direksi, kepemilikan remunerasi tidak berpengaruh signifikan dan profitabilitas, likuiditas dan asset tangibility berpengaruh negatif dan signifikan terhadap struktur modal, dan ukuran perusahaan tidak berpengaruh signifikan.

Berdasarkan hasil penelitian yang cukup beragam mengenai Corporate Governance yang telah dilakukan, maka penulis tertarik untuk menguji

kembali mengenai Corporate Governance. Penelitian ini mengacu pada penelitian yang dilakukan oleh Mai M Umar’ (2010) dengan penelitian perusahaan-perusahaan yang terdaftar di Bursa Efek Iindonesia tahun 2000-2007 dengan menggunakan path analysis. Untuk membedakan penelitian ini dengan penelitian sebelumnya, peneliti menggunakan laporan tahunan (annual report) perusahaan pada tahun 2013-2015 dan menggunakan metode analisis

Alasan peneliti memilih perusahaan manufaktur karena disinyalir banyak perusahaan yang tidak membagikan dividen tunai, ketika perusahaan membagikan dividen tunai berarti perusahaan mempunyai dana untuk mengembalikan pinjaman dan membayar beban bunga. Menurut Rebecca (2012) Semakin besar total aset yang dimiliki oleh perusahaan, maka diharapkan perusahaan memiliki kemampuan yang lebih besar untuk melunasi seluruh kewajibannya di masa yang akan datang sehingga risiko perusahaan mengalami default akan meningkat. Sebagai hasilnya, biaya utang yang ditanggung oleh perusahaan pun menjadi lebih tinggi.

Berdasarkan pada uraian diatas maka peneliti tertarik untuk melakukan penelitian dengan judul : “PengaruhِKepemilikan Institusional, Dewan Komisaris Independen, dan Dewan Komisaris terhadap Debt to asstes ratio (DAR) dan Systematic risk pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2013-2015”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah di uraikan tersebut, maka masalah yang akan diteliti adalah sebagai berikut :

1. Apakah kepemilikan institusional berpengaruh negatif terhadap DAR? 2. Apakah dewan komisaris independen berpengaruh positif terhadap DAR? 3. Apakah dewan komisaris berpengaruh positif terhadap DAR?

5. Apakah dewan komisaris independen berpengaruh positif terhadap systematic risk?

6. Apakah dewan komisaris berpengaruh positif terhadap systematic risk?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah di susun, maka tujuan yang ingin di capai dari penelitian ini adalah sebagai berikut :

a. Untuk memperoleh bukti empiris mengenai pengaruh negatif kepemilikan institusioal terhadap DAR.

b. Untuk memperoleh bukti empiris mengenai pengaruh positif dewan komisaris independen terhadap DAR.

c. Untuk memperoleh bukti empiris mengenai pengaruh positif dewan komisaris terhadap DAR.

d. Untuk memperoleh bukti empiris mengenai pengaruh positif kepemilikan institusional terhadap systematic risk.

e. Untuk memperoleh bukti empiris mengenai pengaruh positif dewan komisaris independen terhadap systematic risk.

f. Untuk memperoleh bukti empiris mengenai pengaruh positif dewan komisaris terhadap systematic risk.

2. Manfaat Penelitian a. Bagi peneliti

b. Bagi perusahan

Diharapkan penelitian ini dapat menjadi informasi tambahan atau sebagai pertimbangan yang bermanfaat bagi perusahaan terkait dengan mekanisme tata kelola perusahaan tentang pentingnya pengaruh kepemilikan institusional, komisaris independen dan dewan komisaris terhadap DAR dan systematic risk.

c. Bagi masyarakat

Penelitian ini sebagai informasi tambahan bagi pembaca yang ingin lebih mengetahui tentang Corporate Governance secara internal. d. Bagi Akademisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai referensi dalam melakukan penelitian selanjutnya.

e. Bagi Investor

BAB II

TIJAUAN PUSTAKA

A. Landasan Teori

1. Agency Teory (Teori Keagenan)

Menurut Jensen dan Meckling (1976) teori keagenan adalah teori yang mengungkapkan hubungan kontrak antara pemilik (principal) dengan manajemen (agent). Teori ini menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih (principal) memperkerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut.

Menurut Sugiarto (2009) dalam teori keagenan (agency theory), permasalahan yang muncul karena seorang agen (pihak yang menerima tugas dan wewenang) tidak selalu bertindak sesuai dengan kepentingan prinsipal (pihak yang memberikan tugas atau wewenang) hal ini disebut dengan masalah keagenan (agency problem). Konflik keagenan yang terjadi ini karena adanya asimetri informasi dimana pihak agent sebagai pengelola perusahaan secara langsung lebih memahami kondisi internal perusahaan jika dibandingkan dengan pihak principal yang memiliki sedikit informasi tentang kondisi perusahaan (Ashkhabi dan Agustina, 2015).

keinginan prinsipal dapat muncul dalam berbagai bentuk yang pada umumnya mendilusi laba perusahaan. Manajer memiliki kepentingan pribadi yang sebagian besar bertentangan dengan kepentingan pemilik perusahaan.

Dalam suatu perusahaan konflik kepentingan antara prinsipal dengan agent salah satunya dapat timbul karena adanya kelebihan aliran kas. Kelebihan aliran kas cenderung diinvestasikan dalam hal-hal yang tidak ada kaitannya dengan kegiatan utama perusahaan. Hal in menyebabkan perbadaan kepentingan karena pemegang saham lebih suka investasi yang berisiko tinggi yang menghasilkan return tinggi, sementara manajemen lebih memilih investasi yang dengan risiko yang lebih rendah. Konflik keagenan akan muncul ketika prinsipal menyewa seorang agen untuk mengerjakan suatu pekerjaan, namun agen tidak ikut memperoleh bagian dari apa yang dihasilkannya. Asumsi bahwa pihak-pihak yang terlibat dalam perusahaan akan berupaya memaksimumkan nilai perusahaan ternyata tidak selalu terpenuhi.

Menurut Eisenhardt (1989) dalam Reminov (2015) menyatakan bahwa teori keagenan menggunakan tiga asumsi sifat dasar manusia yaitu : a. Manusia pada umumnya mementingkan diri sendiri (self interest). b. Manusia memikili daya pikir terbatas mengenai persepsi masa

mendatang (bounded rationality).

Dengan demikian, berdasarkan pada asumsi sifat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistik, yaitu mengutamakan kepentingan bagi pribadinya.

2. Teori Mekanisme Corporate Governance

Corporate Governance merupakan suatu mekanisme yang

didasarkan pada teori keagenan. Penerapan konsep Corporate Governance diharapkan memberikan kepercayaan terhadap agen (manajemen) dalam mengelola kekayaan pemilik (investor) dan pemilik menjadi yakin bahwa agen tidak akan melakukan sesuatu kecurangan untuk kesejahteran agen (Darwis, 2009 dalam Nugroho, 2013). Corporate Governance adalah konsep yang diajukan demi peningkatan kinerja perusahaan melalui supervisi atau memonitoring kinerja dari manajemen dan menjamin adanya akuntabilitas dari manajemen terhadap stakeholders dengan dasar pada kerangka peraturan perusahaan. Sedangkan menurut Forum for Corporate Governance in Indonesia (FGCI, 2009) corporate governance

Corporate Governance merupakan mekanisme pengendalian yang

mengatur dan mengelola perusahaan dengan maksud untuk meningkatkan kemakmuran dan akuntabilitas dari perusahaan yang tujuan akhirnya untuk mewujudkan shareholders value. Good Corporate Governance akan membantu terciptanya hubungan yang kondusif untuk perusahaan dan dapat di pertanggungjawabkan diantara elemen dalam perusahaan yaitu kepemilikan institusional, dewan komisaris independen, dan dewan komisaris, dalam rangka meningkatkan kinerja perusahaan dan mengurangi tindakan manajemen untuk berperilaku oportunistik.

Menurut Corporate Governance Perception Index (2012) Corporate Governance merupakan salah satu mekanisme yang dapat

mengarahkan dan mengendalikan suatu perusahaan agar operasional perusahaan berjalan sesuai dengan harapan stakeholder. Konsep dari Corporate Governance ini diajukan untuk tercapainya pengelolaan perusahaan agar lebih transparan bagi semua pengguna laporan keuangan. Prinsip-prinsip dasar dari Good Corporate Governance meliputi (Effendi, 2016) :

1. Keadilan

2. Transparasi

Keterbukaan mengenai informasi kinerja perusahaan, baik tepat waktu maupun akuransinya. Hal ini berkaitan erat dengan kualitas informasi akuntansi yang dihasilkan.

3. Akuntabilitas

Kejelasan fungsi, struktur, system dan pertanggungjawaban organisasi perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Responsibilitas

Perusahaan harus mematuhi hukum dan aturan serta memenuhi tanggungjawab kepada komunitas dan lingkungan dengan tujuan mempertahankan keberlangsungan bisnis dalam jangka panjang dan dikenal sebagai perusahaan yang baik.

5. Independensi (Kemandirian)

Adanya keharusan supaya organ perusahaan bertugas dengan lebih baik dan memberikan keputusan baik bagi perusahaan.

Prinsip-prinsip corporate governance yang diterapkan memberikan manfaat diantaranya sebagai berikut:

1. Meminimalkan agency costs dengan mengontrol konflik kepentingan yang mungkin terjadi antara principal dengan agen.

2. Meminimalkan cost of capital dengan menciptakan sinyal positif kepada para penyedia modal.

4. Meningkatkan nilai perusahaan yang dapat dilihat dari cost of capital yang rendah.

5. Peningkatan kinerja keuangan dan persepsi stakeholder terhadap masa depan perusahaan yang lebih baik.

Manfaat corporate governance menurut Forum for corporate Governance in Indonesia (FCGI, 2001) adalah :

1. Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, menigkatkan efisiensi operasional perusahaan serta lebih meningkatkan pelayanan kepada stakeholders.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah sehingga dapat meningkatkan corporate value.

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia.

4. Pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders value dan deviden.

3. Kepemilikan Institusional (Institutional Ownership)

a. Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji kendala informasi.

b. Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat atas aktivitas yang terjadi di dalam perusahaan.

Jensen dan Meckling (1976) menyatakan bahwa kepemilikan

institusional memiliki peranan yang sangat penting dalam meminimalisasi

konflik keagenan yang terjadi antara manajer dan pemegang saham. Kepemilikan institusional juga dapat menjadi mekanisme pengawasan terhadap setiap keputusan yang diambil oleh para pihak manajemen. Hal

ini dikarenakan para investor institusional terlibat dalam pengambilan strategi, sehingga tidak mudah percaya terhadap tindakan manipulasi laba

perusahaan. Kepemilikan institusional mempunyai arti penting dalam

mengawasi manajemen karena dengan adanya kepemilikan institusional dapat mendorong perusahaan dalam meningkatan pengawasan yang lebih optimal pada perusahaan. Di dalam pengawasan tersebut dapat menjamin

kemakmuran pemegang saham, dalam hal ini pengaruh kepemilikan institusional sebagai agen yang mengawasi mendapat tekanan melalui

investasi mereka yang cukup besar dalam pasar modal.

Menurut Ashkhabi dan Agustina (2015) dengan adanya pengawasan yang ketat dapat membuat kinerja perusahaan menjadi baik,

kinerja karyawan perusahaan tersebut karena kurangnya pengawasan dari

pihak luar. Dengan ini manajer akan mengurangi jumlah hutang dan membantu mengurangi biaya keagenan.

4. Dewan Komisaris Independen (Board independent)

Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan. Menurut UU No.40 Tahun 2007 tentang Perseroan Terbatas pasal 120 ayat 2, komisaris independen merupakan orang yang diangkat berdasarkan keputusan RUPS dari pihak yang tidak terafiliasi dengan pemegang saham utama, anggota direksi, anggota direksi dan atau anggota dewan komisaris lainnya dan dipilih oleh pemegang saham minoritas yang bukan pemegang saham pengendali. Terafiliasi berarti :

a. Hubungan keluarga karena perkawinan dan keturunan sampai derajat kedua, baik secara horizontal maupun vertikal.

b. Hubungan antara pihak dengan pegawai, direktur, atau komisaris dari pihak tersebut.

c. Hubungan antara 2 perusahaan dimana terdapat satu atau lebih anggota direksi atau dewan komisaris yang sama.

e. Hubungan antara 2 perusahaan yang dikenalkan, baik langsung maupun tidak langsung oleh pihak yanng sama atau hubungan antara perusahaan dan pemegang saham utama.

Jumlah komisaris independen perusahaan yang besar, umumnya mempunyai laporan keuangan yang berkualitas, karena ketika komisaris independen akan mengeluarkan keputusan atas dasar kepentingan atau kebutuhan dari perusahaan tidak atas dasar kepentingan pribadi atau golongan semata, karena komisaris independen bukan pegawai dan tidak memiliki saham dalam perusahaan. Menurut Fama dan Jensen (1983) dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa non-executuve director komisaris independen dapat bertindak sebagai penengah dalam perselisihan yang terjadi diantara para manajer internal dan mengawasi kebijakan manajemen serta memberikan nasihat kepada manajemen. Fungsi dari komisaris independen yaitu menjalankan monitoring agar manajer tidak bertindak untuk kepentingan diri sendiri yang akan merugikan para pemegang saham dan menimbulkan agency conflict. Dewan komisaris independen harus dapat menjamin agar mekanisme pengawasan berjalan secara efektif dan sesuai dengan peraturan perundang-undangan.

Komisaris Independen. Peraturan Tersebut dinyatakan bahwa dalam rangka penyelenggaraan pengelolaan perusahaan yang baik, perusahaan yang tercatat di BEJ wajib memiliki komisaris independen yang jumlah proporsinya sebanding dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumalah komisaris independen sekurang-kurangnya 30% dari jumlah seluruh anggota komisaris.

Menurut Forum for Corporate Governance in Indonesia dalam Sambera, (2013) kriteria komisaris independen adalah sebagai berikut :

a. Komisaris independen bukan merupakan anggota manajemen.

b. Komisaris independen bukan merupakan pemegang saham mayoritas atau seorang pejebatan dari cara lain yang berhubungan secara langsung dengan pemegang saham mayoritas perusahaan.

c. Komisaris independen dalam kurun waktu tiga tahun terakhir tidak dipekerjakan dalam kapasitasnya sebagai eksekutif oleh perusahaan atau perusahaan lainnya dalam kelompok usaha dan tidak pula dipekerjakan dalam kapasitas sebagai komisaris tidak lagi menempati posisi seperti itu.

d. Komisaris independen bukan merupakan penasihat profesional perusahaan atau perusahaa lainnya yang satu kelompok dengan perusahaan tersebut.

f. Komisaris independen tidak memiliki kontrak dengan perusahaan atau perusahaan lainnya yang satu kelompok selain sebagai komisaris independen perusahaan tersebut.

g. Komisaris independen harus bebas dari kepentingan dan urusan bisnis apapun atau hubungan lainya yang dapat atau secara wajar dapat dianggap sebagai campur tangan material dengan kemampuannya sebagai seorang komisaris untuk bertindak dengan kepentingan yang menguntungkan perusahaan.

Menurut Yatim (2009) dalam Sambera (2013) yang dilakukan dalam perusahaan yang listing di Bursa Malaysia menunjukkan bahwa komisaris independen menyediakan pengawasan yang lebih baik dan lebih besar atas kebijaksanaan manajemen termasuk kebijakan dalam aktivitas pengambilan risiko. Selanjutnya, para anggota komisaris independen lebih cenderung melihat pelayanan dan pengabdian mereka sebagai bentuk usaha mereka dalam meningkatkan reputasi perusahaan mereka.

5. Dewan komisaris (Boards Size)

Dewan komisaris merupakan mekanisme pengendalian intern tertinggi yang bertanggungjawab untuk memonitor tindakan manajemen puncak yang memiliki peran dalam aktivitas pengawasan. Dewan komisaris sebagai organ perusahaan, dewan komisaris bertugas dan bertanggung jawab secara kolektif untuk melakukan pengawasan dan memberikan nasihat kepada direksi serta memastikan bahwa perusahaan melaksanakan Good Corporate Governance (KNKG, 2006). Semakin besar anggota dewan komisaris, maka akan semakin mudah untuk mengendalikan manajer dan tentunya akan semakin efektif dalam memonitor aktifitas dari manajemen. Jensen dan Meckling (1976) dalam Malvin (2015) semakin banyak dewan komisaris independen atau pemonitor, konflik yang terjadi kemungkinan akan semakin rendah. Dalam perusahaan, peran komisaris ditekankan pada fungsi monitoring dari implementasi kebijakan direksi. Dengan adanya komisaris, diharapkan permasalahan agensi yang timbul antara dewan direksi dengan pemegang saham dapat diminimalisir.

Jumlah atau ukuran dewan komisaris sangat berpengaruh terhadap fungsi monitoring yang dilakukan oleh dewan komisaris. Menurut Krisnauli (2014) ukuran dewan komisaris merupakan jumlah yang tepat agar dewan komisaris dapat bekerja secara efektif dan menjalankan corporate governance dengan penuh tanggung jawab kepada pemegang

kompleksitas perusahaan dengan tetap memperhatikan efektivitas salam pengambilan keputusan. Oleh karena itu antara perusahaan yang satu dengan yang lain pasti mempunyai kepentingan, ukuran dan kompleksitas mereka masing-masing (Sambera, 2013).

Perspektif teori keagenan, dewan komisaris mewakili mekanisme internal utama untuk mengonrol perilaku oportunistik manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang saham dan manajer (Jensen, 1983 dalam Young dkk, 2001) dalam Melvin (2015). Jumlah anggota yang harus dimiliki dewan komisaris sebaiknya lebih besar atau paling tidak sama dengan jumlah anggota dewan direksi. Hal ini dikarenakan apabila jumlah anggota dewan komisaris lebih sedikit dibandingkan dengan dewan direksi, maka akan terdapat kemungkinan anggota dewan komisaris mendapat tekanan psikologi jika ada perbedaan pendapat antara kedua pihak tersebut (Sambera, 2013). Dengan fungsi kontrol yang dimiliki oleh dewan komisaris, maka dewan komisaris dapat mengontrol setiap tindakan manajer dalam keputusan pendanaan perusahaan.

a. Komposisi dewan komisaris haruslah dibuat sedemikian rupa agar memiliki independensi serta dapat memberikan keputusan yang benar, tepat waktu dan efektif.

b. Anggota dewan komisaris haruslah memiliki profesionalitas dalam bentuk integritas dan kapabilitas yang memadai sehingga memungkinkan mereka untuk menjalankan fungsi yang dimilikinya dengan baik.

c. Fungsi pengawasan dan konsultasi dewan komisaris haruslah meliputi tindakan pencegahan, perbaikan, dan suspensi.

6. Risiko

Risiko merupakan faktor utama yang akan menjadi pertimbangan masyarakat apabila akan berinvestasi dalm suatu produk. Risiko harus sesuai dengan tingkat pengendalian yang diterima oleh investor. Investor selalu dihadapkan pada dua masalah dalam melakukan investasi yaitu return dan risiko yang mempunyai dua komponen yang tidak dapat

dihindari dari investasi. Risiko merupakan kemungkinan perbedaan antara return realisasi yang diterima dengan return yang diharapkan. Risiko

umumnya berbeda satu sama lain, walaupun perusahaan-perusahaan tersebut dalam industri yang sejenis yang mungkin menghadapi risiko yang serupa. Hal ini dikarenakan manajemen yang berbeda memiliki strategi pengelolaan, toleransi terhadap risiko, dan tujuan yang berbeda pula, sehigga penting bagi investor untuk lebih memperhatikan kunci risiko bisnis dan bagaimana setiap risiko dikelola oleh perusahaan. Bagi perusahaan dalam situasi seperti ini penuh dengan risiko dalam memperoleh banyak keuntungan. Risiko sistematis ialah ukuran kepekaan return sekuritas terhadap return pasar. pada perusahaan semakin tinggi risiko sistematis, semakin rendah kemungkinan bagi perusahaan untuk mendapat dana eksternal. Oleh karena itu, perusahaan harus mampu membiayai dengan dana internal, sehingga perusahaan akan memperbesar saldo laba dan mengurangi besarnya jumlah pembayaran deviden.

Risiko sering kali dijadikan sebagai ketidakpastian karenanya risiko mengacu pada adanya variasi nilai antara yang diperkirakan dengan nilai yang di observasi. Menurut Husnan (2015) risiko dapat dikelompokkan menjadi 2 yaitu :

disyaratkan atas sekuritas secara keseluruhan, inflasi, resesi ekonomi perubahan kebijakan ekonomi, perubahan kebijakan ekonomi secara menyeluruh, perubahan pengharapan investor terhadap perkembangan ekonomi.

2. Risiko tidak sistematis (Unsystematic risk) atau risiko yang unik adalah risiko yang terjadi karena karakteristik perusahaan atau institusi keuangan yang mengeluarkan sekuritas, berbeda satu dengan yang lain. Unsystematic risk tidak terkait dengan perubahan pasar secara keseluruhan tapi dipengaruhi oleh faktor mikro spesifik perusahaan seperti market share, jajaran manajemen dan laba tahunan. Jika perusahaan mengalami unsystematic risk maka kemampuan untuk mengatasinya masih bisa dilakukan, karena perbedaan atua keunikan itu maka masing-masing sekuritas memiliki kepekaan yang berbeda terhadap setiap peusahaan pasar. Sebagai contoh, kepekaan sekuritas yang dikeluarkan oleh perusahaan kayu lapis akan berbeda dengan sekuritas yang dikeluarkan oleh perusahaan perakitan mobil, perusahaan pengelolaan makanan atau perusahaan pesawat terbang. Semakin besar jumlah sekuritas dalam portofolio maka semakin kecil risiko yang tidak sistematis. Apabila investor dapat melakukan diversifikasi portofolio secara sempurna atau fully diversified portofolio maka risiko portofolio sama dengan risiko pasar atau market

risk. Karena risiko yang tidak sistematis dapat dihilangkan dengan cara

Dengan demikian yang relevan bagi manajer keuangan atau investor hanya risiko pasar atau risiko yang sistematis. Investor selanjutnya menilai sekuritas berdasarkan harapan terhadap risiko yang sistematis. Investor akan memperoleh tingkat keuntungan sebagai imbalan atas kesediaannya menghadapi risiko yang sistematis.

Kontribusi sekuritas terhadap portofolio tergantung sensitifitas atas kovarian tingkat keuntungan sekuritas terhadap perubahan pasar yang diukur dengan beta.

β = 1 berarti memiliki standar deviasi atau risiko yang sama dengan

risiko rata-rata indeks pasar. Portofolio yang terdiri atas sekuritas dengan beta sama dengan satu akan memiliki standar deviasi yang sama dengan indeks pasar.

β < 1 berarti memiliki risiko dibawah rata-rata. Portofolio yang terdiri

atas sekuritas semacam ini akan mudah berubah berdasarkan kondisi pasar.

β > 1 akan memberikan tingkat keuntungan yang lebih besar dari

rata-rata pasar bila kondisi pasar membaik, dan sebaliknya memberi tingkat keuntungan yang lebih rendah dari rata-rata pasar bila kondisi pasar melemah.

7. Debt to Asset Ratio

Modal pinjaman, termasuk semua pinjaman yang diperoleh

perusahaan pemberi dana umumnya meminta pengembalian yang relatif

rendah, karena perusahaan menginginkan resiko yang paling kecil atas

segala modal. DAR merupakan salah satu rasio pengaruh yang

menunjukkan seberapa besar pembiayaan perusahaan dibiayai oleh utang.

Menurut Hery (2016) besaran rasio hutang aset adalah tinggi, maka

hal ini tentu saja akan mengurangi kemampuan perusahaan untuk

memperoleh tambahan pinjaman dari kreditor, karena di khawatirkan

bahwa perusahaan tidak mampu melunasi utang-utangnya dengan total

aset yang dimilikinya. Rasio yang kecil menunjukkan bahwa sedikitnya

aset perusahaan dibiayai oleh hutang (dengan kata lain bahwa sebagian

besar aset yang dimiliki perusahaan dibiayai oleh modal).

Membandingkan antara jumlah kewajiban dengan jumlah aset yang

dimiliki perusahaan menunjukkan sejauh mana dana yang dipinjam telah

digunakan untuk membeli aset. Rasio ini seringkali digunakan untuk

mengukur kemampuan perusahaan dalam melunasi seluruh kewajibannya.

Semakin tinggi debt ratio maka semakin besar pula kemungkinan

B. Penelitian Terdahulu

Beberapa peneliti telah melakukan penelitian yang berkaitan dengan corporate governance (kepemilikan institusional, dewan komisaris

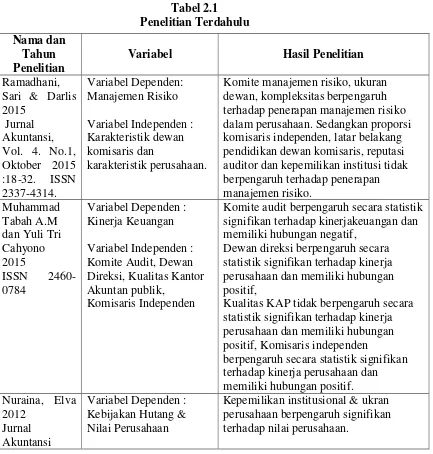

independen, dan dewan komisaris) yang berhubungan dengan DAR dan beta saham. Penelitian tersebut memiliki hasil yang berbeda dan penelitian tersebut dapat digunakan sebagai bahan referensi dan berbandingan dalam penelitian ini. Tabel 2.1 Penelitian Terdahulu Nama dan Tahun Penelitian

Variabel Hasil Penelitian

Ramadhani, Sari & Darlis 2015

Jurnal Akuntansi, Vol. 4. No.1, Oktober 2015 :18-32. ISSN 2337-4314.

Variabel Dependen: Manajemen Risiko Variabel Independen : Karakteristik dewan komisaris dan

karakteristik perusahaan.

Komite manajemen risiko, ukuran dewan, kompleksitas berpengaruh terhadap penerapan manajemen risiko dalam perusahaan. Sedangkan proporsi komisaris independen, latar belakang pendidikan dewan komisaris, reputasi auditor dan kepemilikan institusi tidak berpengaruh terhadap penerapan manajemen risiko.

Muhammad Tabah A.M dan Yuli Tri Cahyono 2015

ISSN 2460-0784

Variabel Dependen : Kinerja Keuangan Variabel Independen : Komite Audit, Dewan Direksi, Kualitas Kantor Akuntan publik,

Komisaris Independen

Komite audit berpengaruh secara statistik signifikan terhadap kinerjakeuangan dan memiliki hubungan negatif,

Dewan direksi berpengaruh secara statistik signifikan terhadap kinerja perusahaan dan memiliki hubungan positif,

Kualitas KAP tidak berpengaruh secara statistik signifikan terhadap kinerja perusahaan dan memiliki hubungan positif, Komisaris independen

berpengaruh secara statistik signifikan terhadap kinerja perusahaan dan memiliki hubungan positif. Nuraina, Elva

2012 Jurnal

Variabel Dependen : Kebijakan Hutang & Nilai Perusahaan

Nama dan Tahun Penelitian

Variabel Hasil Penelitian

e-ISSN: 2502-6380

Variabel Independen: Kepemilikan Institusional & Ukuran Perusahaan

Kepemilikan institusional berpengaruh signifikan terhadap kebijakan hutang, sedangkan ukuran perusahaan tidak berpengaruh signifikan terhadap kebijakan hutang.

Laksana, Jaya 2015

E-jurnal Akuntansi Universitas Udayana 11.1 (2015): 269-288

ISSN : 2302- 8556

Variabel Dependen : Kinerja Keuangan Variabel Independen : Dewan direksi

Proporsi dewan komisaris independen

Kepemilikan Manajerial Kepemilikan Institusional

Jumlah dewan direksi berpengaruh positif terhadap kinerja keuangan perusahaan,

Kepemilikan Manajerial berpengaruh negatif terhadap kinerja keuangan, Proporsi dewan komisaris independen tidak berpengaruh signifikan terhadap kinerja keuangan,

Kepemilikan institusional tidak

berpengaruh signifikan terhadap kinerja keuangan.

Yunita, Nancy 2012

Jurnal Ilmiah Mahasiswa Akuntansi. Vol 1, No.1, Januari 2012.

Variabel Dependen : Voluntary Disclosure dan Biaya Hutang

Variabel Independen : Corporate Governance

Kepemilikan Manajerial, Komisaris Independen tidak berpengaruh signifikan terhadap cost of debt dan voluntary disclosure,

Kepemilikan Institusional berpengaruh positif terhadap cost of debt tetapi tidak berpengaruh signifikan terhadap

voluntary disclosure,

Kualitas Audit berpengaruh signifikan negatif terhadap cost of debt tetapi tidak berpengaruh terhadap voluntary

disclosure. Ashkhsbi dan

Agustina 2015 Acounting Analysis Journal 4(3) (2015) : ISSN 2252-6765.

Variabel Dependen : Biaya Utang

Variabel Independen : Pengaruh Corporate Governance, Struktur Kepemilikan dan Ukuran Perusahaan.

Variabel corporate governance dan kepemilikan institusional berpengaruh negatif terhadap biaya utang (cost of debt),

Ukuran perusahaan berpengaruh positif terhadap biaya utang,

Nama dan Tahun Penelitian

Variabel Hasil Penelitian

Lestari, Eva 2011

Jurnal Ekonomi Bisnis, TH.16, NO.2, JULI 2011.

Variabel Independen : Kepemilikan Manajerial, Kepemilikan Institusional dan Kebijakan Dividen Variabel Dependen : Kebijakan Hutang Perusahaan

Variabel kepemilikan manajerial tidak berpengaruh pada kebijakan hutang perusahaan,

Kepemilikan institusional berpengaruh positif terhadap kebijakan hutang, Kebijakan dividen berpengaruh negatif dan signifikan terhadap kebijakan hutang perusahaan.

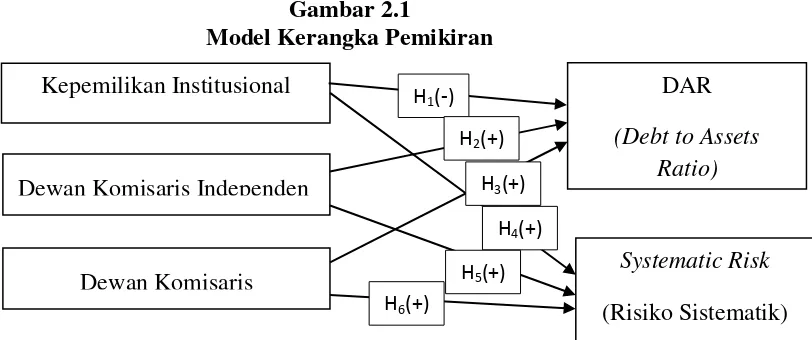

C. Kerangka Pemikiran

Berdasarkan urutan teoritis dan tinjauan penelitian diatas, maka

variabel independen penelitian adalah kepemilikan institusional, dewan

komisaris independen dan dewan komisaris sedangkan untuk variabel

dependennya adalah DAR dan systematic risk. Berdasarkan hubungan diantara

variabel tersebut dapat dirumuskan kerangka pemikiran sebagai berikut ini :

1. Pengaruh Kepemilikan Institusional terhadap DAR

Kepemilikan institusional dapat monitoring secara efektif terhadap

pihak manajemen sehingga meningkatkan kinerja perusahaan sehingga

memungkinkan penggunaan hutang menurun atau lebih rendah (Yunita,

2012). Pengawasan kepemilikan institusional yang ketat dari pihak

investor institusional, akan meningkatkan kinerja manajemen untuk

menunjukkan kinerja sebuah perusahaan yang lebih baik dan dapat

mencegah terjadinya kecurangan yang akan dilakukan oleh manajer

besar agency problem sangat potensial terjadi karena proporsi kepemilikan

perusahaan relatif kecil. Manajer bukannya memaksimumkan

kemakmuran pemegang saham melainkan memperbesar skala perusahaan

dengan cara ekspansi atau membeli perusahaan lain.

2. Pengaruh Dewan Komisaris Independen terhadap DAR

Hutang perusahaan memiliki kewajiban untuk mengembalikan

pinjaman dan membayar beban bunga. Kondisi ini membuat manajer

bekerja keras untuk meningkatkan laba sehingga dapat memenuhi

kewajibannya dari pengguna hutang tersebut (Mai, 2010). Menurut

Effendi (2016) dewan komisaris independen berperan efektif untuk

melakukan deteksi dini adanya penyimpangan atau kecurangan

diperusahaan publik, karena dewan komisaris independen juga berperan

sebagai ketua komite audit.

3. Pengaruh Dewan Komisaris terhadap DAR

Menurut Melvin (2015) perusahaan lebih menyukai hutang

daripada saham ketika mereka harus mengeluarkan dana eksternal, karena cost of debt dianggap lebih murah daripada cost of equity. Semakin besar

jumlah dewan komisaris dalam suatu perusahaan, akan meningkatkan tingkat utang dalam suatu perusahaan. Dewan komisari melakukan

pengawasan atas kebijakan kepengurusan, pegurus pada umumnya baik mengenai perseroan maupun usaha perusahaan dan memberi nasihat

komisaris dilakukan untuk kepentingan perseroan dan sesuai dengan

maksud dan tujuan dari perseroan (Effendi, 2016).

4. Pengaruh Kepemilikan Institusional terhadap Systematic Risk

Menurut Mai (2010) teori keagenan menyatakan bahwa manajer termotivasi untuk menanamkan modalnya pada aspek pertumbuhan dan penurunan risiko melalui diversifikasi walaupun tindakan tersebut tidak

meningkatkan kesejahteraan para pemegang saham. Kepemilikan

Institusional memberikan pengaruh yang berarti sebagai tindakan monitoring yang dilakukan kepada pihak manajemen (Ashkhabi &

Agustina, 2015). Menurut Sartono (2010) pemegang saham memegang pengendalian perusahaan yang mungkin akan menentukan profitabilitas

dan risiko perusahaan. Kreditor memberikan pinjaman kepada perusahaan dengan target bunga yang didasarkan atas risiko aset perusahaan saat ini,

risiko yang diharapkan asset dimasa datang, struktur modal perusahaan dan struktur modal perusahaan dimasa yang akan datang.

5. Pengaruh Dewan Komisaris Independen dan Dewan Komisaris terhadap Systematic Risk

Menurut Mai (2010) Dewan komisaris independen dan dewan komisaris diprediksi akan memperjuangkan kepentingan para pemegang

yang bersangkutan lalai dalam menjalankan tugasnya sebagai anggota

dewan komisaris dan ikut bertanggungjawab dengan anggota direksi atas kewajiban yang belum dilunasi. Dewan komisaris independen berfungsi

efektif dalam melindungi perusahaan publik dari risiko sekaligus melindungi dari potensi tuntutan hukum karena kegagalan dalam melaksanakan kewajibannya.

Gambar 2.1

Model Kerangka Pemikiran

D. Hipotesis

H1: Kepemilikan institusional berpengaruh negatif terhadap DAR

H2: Besarnya komposisi anggota dewan komisaris independen berpengaruh positif terhadap DAR

H3: Ukuran dewan komisaris berpengaruh positif terhadap DAR

H4: Kepemilikan institusional berpengaruh positif terhadap systematic risk H5: Besarnya komposisi anggota dewan komisaris independen

berpengaruh positif terhadap systematic risk

H6: Ukuran dewan komisaris perusahaan berpengaruh positif terhadap systematic risk.

Kepemilikan Institusional

Dewan Komisaris Independen

Dewan Komisaris

DAR (Debt to Assets

Ratio)

Systematic Risk

(Risiko Sistematik) H1(-)

H2(+)

H3(+)

H4(+)

H6(+)

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan yaitu penelitian deskriptif kuantitatif. Penelitian deskriptif kuantitatif yaitu penelitian yang mempunyai tujuan untuk menguji atau verifikasi teori, meletakkan teori secara deduktif menjadi landasan dalam penemuan dan pemecahan masalah penelitian (Indriantoro dan Supomo, 2013).

B. Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek atau

subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan

oleh peneliti untuk dipelajari dan kemudian ditarik simpulan (Indriantoro dan Supomo, 2013). Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2013 terdapat 136 perusahaan, 2014 terdapat 141 perusahaan dan 2015 terdapat 143 perusahaan, sehingga total populasi terdapat 420 perusahaan manufaktur yang terdaftar di BEI.

2. Sampel

Indonesia tahun 2013-2015 yang diambil dengan menggunakan metode

purposive sampling dengan tujuan agar mendapat sampel data yang

representative sesuai dengan kriteria yang ditentukan.

Kriteria yang digunakan dalam pemilihan sampel sebagai berikut :

a. Perusahaan manufaktur terdaftar di BEI yang menerbitkan annual report dari tahun 2013 sampai dengan tahun 2015.

b. Selama periode pengamatan perusahaan memiliki data yang lengkap

untuk digunakan dalam penelitian ini.

c. Perusahaan-perusahaan yang membagikan dividen tunai selama

periode amatan.

d. Perusahaan yang data keuangannya menggunakan Rp (Rupiah).

C. Metode Pengumpulan Data

Dalam memperoleh data pada penelitian ini dilakukan dengan metode

pengumpulan data yang dilakukan melalui studi pustaka dari beberapa jurnal. Jenis data dalam penelitian ini adalah data sekunder, dimana data sekunder yang diperoleh dari perusahaan mencakup laporan tahunan (annual report),

laporan keuangan, dan laporan tata kelola perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) pada periode 2013-2015 yang telah diunduh dan di audit di website BEI yaitu www.idx.co.id dan untuk kelengkapan data IHSG serta

D. Variabel Penelitian

Dalam penelitian ini variabel independen yang digunakan adalah debt to assets ratio (Y1) dan systematic risk (Y2), sedangkan variabel dependen yang digunakan adalah kepemilikan instituisonal (X1), dewan komisaris independen (X2), dan dewan komisaris (X3).

E. Definisi Operasional dan pengukuran Variabel

Penelitian ini menggunakan 3 variabel independen (X) yaitu kepemilikan institusional, dewan komisaris independen, dan dewan komisaris serta DAR dan systematic risk sebagai variabel dependen (Y). Berikut adalah masing-masing definisi dari variabel yang akan digunakan dalam penelitian yang akan dijelaskan sebagai berikut :

1. Variabel dependen / Variabel Terikat (Y)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lainnya. Dalam penelitian ini mengunakan variabel dependen yaitu debt to assets ratio (DAR) dan systematic risk.

a. Debt to Assets Ratio

Debt to Asset Ratio (DAR) merupakan salah satu rasio

pengaruh yang menunjukkan seberapa besar pembiayaan perusahaan

dibiayai oleh utang. Indikator yang digunakan untuk menentukan

komposisi DAR (Harmono, 2011).

Rumus pengukuran debt to assets ratio yaitu :

b. Risiko Sistematis (Systematik Risk)

Risiko adalah suatu ketidakpastian. Risiko sistematis dapat dikatakan nondiversifiable atau risiko pasar (market risk) atau risiko umum (general risk) yaitu risiko yang tidak bisa di diversifikasikan dengan portofolio.

Langkah Menghitung Beta Saham : 1) Menghitung Return Saham :

Sama hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan sebelumnya dengan mengabaikan deviden. Pengukuran return saham menggunakan persamaan sebagai berikut :

Keterangan :

Rit = return saham i pada perioe ke-t

= closing price (penutupan saham) i pada periode ke-t = closing price (penutupan saham) i pada satu periode

sebelum periode ke-t. 2) Menghitung Return Pasar :

Return pasar dihitung dari perubahan rata-rata bulanan IHSG setiap akhir tahun. Pengukuran return pasar menggunakan persamaan sebagai berikut (Fahmi, 2011) :

Keterangan :

Rmt = return pasar pada periode ke-t = indeks pasar pada periode ke-t

= indeks pasar pada satu periode sebelum periode ke-t

3) Menghitung Beta Saham :

Beta merupakan suatu pengukur volatilitas return suatu sekuritas atau return portofolio terhadap return pasar. Pengukuran beta saham menggunakan persamaan sebagai berikut (Jogiyanto, 2009):

+ +

Keterangan :

Rit = return saham ke-i pada periode ke-t

αi = koefisien dari regresi masing-masing perusahaan i

βi = beta saham ke-i

Rmt = return pasar pada periode ke-t

= kesalahan residual untuk persamaan regresi perusahaan i pada periode ke t

2. Variabel independen / Variabel Bebas (X)

Variabel independen adalah variabel yang mempengaruhi variabel lain, yang digunakan dalam variabel independen ini adalah kepemilikan institusional, dewan komisaris independen, dan dewan komisaris.

a. Kepemilikan Institusional

institusi keuangan, institusi berbadan hukum, institusi luar negeri, perusahaan investasi serta institusi lainnya pada akhir tahun (Saraswati, Sulistyo, & Mustikowati, 2011).

Rumus pengukuran kepemilikan institusional yaitu :

∑ ∑

b. Dewan Komisaris Independen

Dewan komisaris independen dapat diukur dengan jumlah presentase komisaris independen yang ada dalam suatu perusahaan. Adapun informasi tentang komisaaris independen dapat di peroleh di laporan keuangan tahunan perusahaan (Saraswati, Sulistyo, & Mustikowati, 2011).

Rumus pengukuran dewan komisais independen yaitu :

∑ ∑

c. Dewan Komisaris

Dewan komisaris merupakan total dari jumlah dewan komisaris yang ada di perusahaan. Dewan komisaris dalam penelitian ini diukur menghitung jumlah anggotanya dalam suatu perusahaan.

Rumus pengukuran dewan komisaris yaitu :

Ukuran Dewan Komisaris = ∑

F. Metode Analisis Data

mengukur kekuatan hubungan antara dua variabel atau lebih juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2011).

1. Analisis Deskriptif

Analisis Deskriptif mendeskripsikan data menjadi sebuah informasi yang lebih jelas dan mudah untuk dipahami. Statistik deskriptif didefinisikan sebagai suatu metode dalam mengorganisir dan menganalisis data kuantitatif, sehingga diperoleh gambaran yang teratur mengenai suatu kegiatan. Ukuran yang digunakan dalam statistik deskriptif antara lain : nilai rata-rata, standar deviasi, maksimum dan minimum (Ghozali, 2011). Nilai mean adalah nilai rata-rata dari setiap variabel penelitian yang digunakan dalam suatu penelitian. Standar deviasi digunakan untuk mengetahui besarnya variasi dari data-data yang digunakan terhadap nilai rata-rata untuk setiap variabel dalam suatu penelitian.

2. Uji Asumsi Klasik

Mengingat data dalam penelitian ini yang digunakan adalah data sekunder, maka untuk memenuhi syarat yang telah ditentukan sebelum dilakukan uji hipotesis melalui uji-t dan uji-F. Untuk mendapatkan hasil analisis data yang memenuhi syarat pengujian asumsi klasik untuk pengujian statistik. Pengujian dengan kriteria uji asumsi klasik, meliputi : a. Uji Normalitas

Menurut Ghazali (2011) uji normalitas bertujuan untuk menguji apakah dalam model regresi, variable independen dan dependennya memiliki distribusi data normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Seperti yang diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Apabila asumsi ini dilanggar maka uji statistik akan menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik atau uji statistik.

Uji statistik yang digunakan dalam penelitian ini untuk menguji normalitas residual, maka dilakukan uji statistik non-parametik Kolmogrov Smirnov (K-S) dengan alat bantu SPSS. Uji K-S dilakukan

denga membuat hipotesis :

H0 : Data residual berdistribusi normal apabila nilai signifikan < 0,05. Ha : Data residual tidak berdistribusi normal apabila nilai signifikan >

0,05.

b. Uji Multikoliniearitas

Pengujian ini bertujuan menguji apakah di dalam model analisis regresi ditemukan adanya korelasi antar variabel bebas (independen) atau tidak. Untuk megetahui apakah ada korelasi di antara variabel-variabel bebas dapat diketahui dengan melihat dari nilai tolerance (TOL) yang tinggi. Model regresi yang bebas dari multikolinieritas yaitu mempunyai nilai tolerance di atas 0,1 atau VIF di bawah 10 (Ghozali, 2011).

c. Uji Heteroskedastisitas

Menurut Ghozali (2011) bertujuan menguji apakah di dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik tidak terjadi heteroskedastisitas. Cara yang dilakukan untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan uji Glejser. Jika variabel bebas mempunyai nilai signifikan > 0,05, berarti model regresi terbebas atau tidak mengandung adanya heteroskedastisitas.

d. Uji autokorelasi

periode t-1 (sebelumnya). Model regresi yang baik yaitu regresi yang bebas dari autokorelasi atau tidak mengandung autokorelasi.

Menurut Santoso (2015) untuk menguji autokorelasi dapat dilakukan dengan kriteria yang digunakan sebagai berikut ini :

Angka DW dibawah -2 berarti terjadi autokorelasi positif

Angka DW diantara