i

“PROSEDUR PENGADAAN ASET TETAP DENGAN METODE PENGADAAN

LANGSUNG STUDI KASUS BALAI PEMUDA DAN OLAHRAGA DAERAH

ISTIMEWA YOGYAKARTA”

TUGAS AKHIR

Disusun dan Diajukan untuk Memenuhi Kewajiban dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Akuntansi Terapan Pada

Program Studi Akuntansi Terapan

Disusun oleh:

Sarah Sagita

20133030027

PROGRAM STUDI AKUNTANSI TERAPAN

PROGRAM VOKASI

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ii

PERNYATAAN KEASLIAN

Dengan ini saya:

Nama : Sarah Sagita NIM : 20133030027

Menyatakan dengan sesungguhnya, bahwa tugas akhir saya yang berjudul: “PROSEDUR PENGADAAN ASET TETAP DENGAN METODE

PENGADAAN LANGSUNG STUDI KASUS BALAI PEMUDA DAN

OLAHRAGA DAERAH ISTIMEWA YOGYAKARTA”adalah hasil

penelitian saya sendiri dan tidak terdapat karya yang pernah diajukan untuk memperoleh gelar diploma di suatu perguruan tinggi, serta sepanjang

sepengetahuan saya tidak terdapat karya atau pendapat yang pernah diterbitkan oleh orang lain, kecuali pada bagian-bagian tertulis yang telah disebutkan rujukannya dalam daftar pustaka.Apabila ternyata dalam tugas akhir ini diketahui

terbukti hasil plagiat karya orang lain, maka saya bersedia menerima hukuman atau sanksi sesuai peraturan yang berlaku.

Yogyakarta, 15 Desember 2016 Penyusun

vii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir mengenai ”Prosedur

Pengadaan Aset Tetap dengan Metode Pengadaan Langsung Studi Kasus Balai Pemuda dan Olahraga Daerah Istimewa Yogyakarta” ini dengan lancar sesuai waktu yang telah ditentukan.

Dalam penulisan tugas akhir ini tentu tidak lepas dari dukungan, bimbingan, dan bantuan berbagai pihak yang telah membantu segala hal yang

dibutuhkan dalam penulisan tugas akhir ini. Perkenankanlah penulis mengucapkan terima kasih kepada:

4. Bapak Edi Wahyudi M.Pd, selaku Kapala Balai Pemuda dan Olahraga Daerah Istimewa Yogyakarta

5. Ibu Dra. Sundari, selaku Ka. Subbag Tata Usaha.

6. Bapak R. Purnama dan Ibu Tri, selaku pegawai bagian tata usaha dan sebagai narasumber wawancara Tugas Akhir ini.

7. Bapak, Budhe, dan kakakku yang telah memberikan dukungan dan doanya.

viii

kekurangan dan belum merupakan hasil akhir. Oleh sebab itu penulis mengharapkan kritik dan saran yang bersifat membangun dan dapat

sekiranya untuk dilakukan peninjauan kembali terhadap pembahasan yang ada demi kebaikan perkembangan ilmu pengetahuan untuk masa

yang akan datang. Semoga tugas akhir ini dapat bermanfaat bagi semua pihak yang membacanya.

Wassalamualaikum Wr. Wb.

Yogyakarta, 15 Desember 2016

Penulis

ix

C. Tujuan dan Manfaat Penelitian ... 5

D. Batasan Masalah ... 6

E. Metodologi Penelitian ... 6

BAB II ... 8

LANDASAN TEORI ... 8

A. Pengertian Aset Tetap ... 8

B. Tinjauan Akuntansi Aset Tetap ... 11

C. Prosedur Akuntansi Pemerintah ... 11

D. Jenis-Jenis Pengadaan Barang/Jasa Pemerintah ... 12

E. Pengakuan Aset Tetap ... 15

F. Pengukuran Aset Tetap ... 15

G. Akuntansi Aset Tetap ... 16

H. Prosedur Akuntansi Aset Tetap ... 17

x

GAMBARAN UMUM INSTANSI ... 22

A. Sejarah Instansi ... 22

B. Visi Misi ... 22

C. Struktur Organisasi ... 23

D. Job Description (Pembagian Tugas) ... 24

E. Kegiatan Balai Pemuda dan Olahraga ... 28

BAB IV ... 30

HASIL DAN PEMBAHASAN ... 30

A. Prosedur Pengadaan Barang di Balai Pemuda dan Olahraga ... 30

B. Prosedur Pengadaan Barang/Jasa dengan Sistem Pengadaan Langsung ... 37

C. Kebijakan Akuntansi Pengadaan Aset Tetap ... 42

BAB V ... 46

PENUTUP ... 46

A. Kesimpulan ... 46

B. Saran ... 47

xi

DAFTAR GAMBAR

xii

DAFTAR TABEL

xiii

DAFTAR LAMPIRAN

Lampiran 1 Jadwal Pengadaan Langsung Lampiran 2 Surat Perintah Kerja

Lampiran 3 Harga Perkiraan Sendiri

Lampiran 4 Berita Acara Penerimaan Hasil Pekerjaan

Lampiran 5 Berita Acara Karifikasi dan Negosiasi Harga/Penawaran Lampiran 6 Surat Pesanan

v ABSTRACT

The main purpose of this study was to know the procedures of stocking good fixed assets in Bureau of Youth and Sport DIY. The authorrestrict choose stocking good/service of Goverment with direct method and researching about policy of accounting in Bureau of Youth and Sport DIY.

Type of research is to conduct a descriptive qualitative research method, which the authors describe about detail of stocking fixed asset with direct method process. Source of data was obtained from primary data directly from the instance through observation and interviews withthe employee of goverment, and supported from secondary data in literatures from Goverment rules of ordinance. Conclusion of results this study indicate that procedures of stocking fixed assets with direct method in Bureau of Youth and Sport DIY has been did accordance with goverment rules in particular with President Rules number 54 Year 2010 about Stocking Goog/Service of Goverment. About policy of accounting that prevailed in Bureau of Youth and Sport DIY has accordance with PSAP number 07 about fixed assets.

1

BAB 1

PENDAHULUAN

I. Latar Belakang

Pemerintah adalah sistem yang menjalankan wewenang dan

kekuasaan untuk mengatur kehidupan sosial, ekonomi, dan politik suatu negara. Negara dan pemerintahan merupakan sasaran akuntansi sector

publik. Standar Akuntansi Pemerintah (SAP) merupakan pengganti Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintah yang dinyatakan dalam bentuk Pernyataan Standar Akuntansi

Pemerintahan (PSAP). Pernyataan Standar Akuntansi Pemerintahan dilengkapi dengan Pengantar Standar Akuntansi Pemerintahan dan disusun

mengacu kepada Kerangka Konseptual Akuntansi Pemerintahan.

Unit PelaksanaTeknis Daerah (UPTD) provinsi dibentuk untukmelaksanakankewenanganProvinsi di daerahKabupaten/Kota, yang

wilayah kerjanyameliputisatuataubeberapadaerahKabupaten/Kota. Balai Pemuda dan Olahraga (BPO) adalah salah satu Unit Pelaksana Teknis

Daerah (UPTD) Dinas Pendidikan, Pemuda, dan Olahraga Provinsi DIY yang menangani bidang Pemuda dan Olahraga di Provinsi DIY.

Dalammenjalankanfungsinya di bidang pemuda dan olahraga, BPO

DIY menggelar banyak kegiatan baik dalam usaha pengembangan pemuda di Daerah Istimewa Yogyakarta dan kegiatan-kegiatan olahraga baik di

2

dilaksanakan oleh BPO DIY. Beberapa sarana dan prasarana yang disediakan oleh Balai Pemuda dan Olahraga untuk menunjang kegiatan

kepemudaan dan olahraga antara lain Mandala Krida, Amongraga, Youth Center, GOR Sorowajan, Pondok Pemuda, Wana Bhaktiyasa, dan

lain-lain. Sarana dan prasarana yang tersedia dapat dikaitkan dengan akuntansi, yaitu aset tetap.

Aset tetap merupakan salah satu elemen akuntansi yang dimiliki oleh

suatu perusahaan maupun lembaga pemerintahan untuk menunjang kegiatan perusahaan maupun lembaga pemerintahan. Suatu perusahaan

menggunakan aset tetap dalam operasi entitas dan tidak dimaksudkan untuk dijual, sementara di lembaga pemerintahan atau lembaga yang bergerak dalam pelayanan publik, aset tetap digunakan untuk kegiatan

pemerintahan atau dimanfaatkan oleh masyarakat umum.

Aset tetap adalah aset berwujud yang diperoleh dalam bentuk siap

pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi entitas pemerintah, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal entitas pemerintah dan mempunyai masa manfaat lebih

dari satu tahun (Bastian dan Soepriyanto, 2003).

Aset tetap dalam entitas pemerintah umumnya berupa tanah, jalan dan

3

tetap sebagai sarana dan prasarana untuk menjalankan fungsinya di bidang pemuda dan olah raga.

Aset tetap dapat diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu.Pemerintah telah mengatur prosedur-prosedur

yang harus ditempuh untuk memperoleh aset tetap. Pengadaan aset tetap di Pemerintahan diatur dalam Peraturan Presiden No. 54 Tahun 2010 tentang Pengadaan Barang/Jasa Pemerintah dan dilengkapi dengan Peraturan

Presiden No. 70 tahun 2012 yang merupakan draft perubahan Peraturan Presiden No. 54 tahun 2010.

Pengadaan Barang/Jasa Pemerintah dapat dilakukan dengan cara pengadaan langsung tanpa melalui proses lelang atau seleksi, sedangkan pengadaan barang/jasa pemerintah dengan mengadakan pelelangan dapat

dilakukan dengan cara pelelangan umum, pelelangan terbatas, pemilihan langsung, dan penunjukkan langsung.

Prosedur pengadaan aset tetap di Balai Pemuda dan Olahraga menggunakan sistem pengadaan langsung untuk barang dengan nilai pengadaan paling tinggi sebesar Rp 200.000.000, sementara pengadaan

barang menggunakan sistem lelang dilakukan pada nilai pengadaan diatas Rp 200.000.000.

Berdasarkan latar belakang di atas, penulis merasa tertarik untuk mengetahui tata cara pelaksanaan dan problematika yang terjadi dalam proses pengadaan aset tetap secara lebih lengkap dan jelas serta perlakuan

4

yang digunakan dalam proses pengadaan aset tetap pada instansi pemerintahan. Untuk itu penulis mengambil judul “PROSEDUR

PENGADAAN ASET TETAP BALAI PEMUDA DAN OLAHRAGA

5

II. Rumusan Masalah

Rumusan masalah dalam penulisan proposal tugas akhir ini adalah sebagai

berikut :

a. Bagaimana prosedur pengadaan aset tetap di BPO DIY?

b. Apakah kebijakan akuntansi terkait pengadaan aset tetap di BPO DIY

telah sesuai Pernyataan Standar Akuntansi Pemerintah?

c. Apakah pencatatan Akuntansi terkait pengadaan aset tetap di BPO DIY

telah sesuai dengan PSAK nomor 16 tentang Aset Tetap?

III. Tujuan

Tujuan penulisan yang ingin dicapai dalam pembuatan proposal tugas akhir ini adalah sebagai berikut :

a. Untuk mengetahui prosedur pengadaan aset tetap di BPO DIY.

b. Untuk mengetahui apakah kebijakan akuntansi di BPO DIY telah sesuai dengan Pernyataan Standar Akuntansi Pemerintah.

c. Untuk mengetahui apakah pencatatan Akuntansi terkait pengadaan aset

tetap di BPO DIY telah sesuai dengan PSAK nomor 16 tentang Aset Tetap

IV. Manfaat

Manfaat yang diharapkan dapat dicapai adalah sebagai berikut :

a. Bagi penulis : menambah ilmu pengetahuan dan wawasan mengenai pengadaan aset tetap.

b. Bagi Lembaga Pemerintah : sebagai bahan pertimbangan untuk

6

pencatatan akuntansi berkaitan dengan transaksi dalam proses pengadaan aset tetap.

c. Bagi almamater : menambah bahan referensi dalam pembuatan atau pengajuan proposal tugas akhire serta nambah wawasan dan informasi

mengenai tugas atau penelitian yang berhubungan dengan pengadaan aset tetap Balai Pemuda dan Olahraga.

V. Batasan Masalah

Batasan masalah yang ditentukan oleh penulis adalah mengenai prosedur pengadaan aset tetap dan kebijakan akuntansi yang digunakan

dalam proses pengadaan aset tetap.

VI. Metodologi Penelitian

Penulisan tugas akhir ini menggunakan beberapa teknik pengumpulan

data untuk mempermudah dalam pembuatan tugas akhir, yaitu dengan metode wawancara, metode observasi, dan metode dokumentasi atau studi

pustaka.

Data-data yang akan digunakan yaitu: Data Primer, berupa sumber data yang akurat atau keterangan langsung yang diperoleh dalam hasil

wawancara maupun observasi dengan bagian pemuda/olahraga serta pihak-pihak yang berkapasitas. Data Literatur, yaitu berupa data

7

Penulis akan menggunakan metode penelitian analisis, yaitu dengan Metode Deskriptif-Kualitatif. Metode Deskriptif-Kualitatif adalah metode

penelitian dimana penulis akan melakukan pengumpulan data-data atas suatu objek yang ada terlebih dahulu, kemudian dilakukan klarifikasi,

analisis, dan selanjutnya akan diinterpletasi atau disajikan secara sistematis dan akurat sehingga akan memberikan gambaran yang jelas terhadap objek yang diteliti.

Data yang telah dikumpulkan oleh penulis kemudian dianalisis dalam pelaksanaan prosedur pengadaan aset tetap dan kebijakan akuntansi yang

digunakan oleh BPO DIY apakah sudah sesuai dengan Peraturan Presiden No. 54 tentang Pengadaan Barang/Jasa Pemerintahdan Standar Akuntansi Pemerintah pernyataan No. 07 Tahun 2010 tentang Akuntansi Aset Tetap,

dan didukung oleh sumber-sumber lain yang berkaitan dengan prosedur pengadaan aset tetap lembaga pemerintahan.

8

BAB II

DASAR TEORI

A. Pengertian Aset Tetap

1. Definisi Aset Tetap

Aset tetap memiliki peranan besar dalam organisasi atau

perusahaan ditinjau dari segi fungsi, jumlah dana yang diinvestasikan, pengelolaannya, maupun pengawasannya. Aset tetap mempunyai peranan yang sangat penting karena mempunyai nilai yang cukup

signifikan bila dibandingkan dengan komponen neraca lainnya. Pengertian aset tetap menurut Sugiri dan Riyono (2004) :

Aset tetap adalah sumber-sumber ekonomik yang pengelolaannya sudah dalam kondisi siap untuk dipakai atau dengan membangun terlebih dahulu. aset tetap dimaksudkan untuk digunakan

dalam kegiatan usaha perusahaan, dan tidak untuk dijual. Aset tetap dapat dimanfaatkan secara permanen atau dalam rentang waktu lebih

dari satu tahun.

Pengertian aset tetap menurut Hendriksen dan Breda (1992)

9

Pengertian Aset tetap menurut Pernyataan Standar Akuntansi Pemerintah No.7

Aset tetap merupakan aset berwujud yang mempunyai masa manfaat lebih dari 12 (duabelas) bulan untuk digunakan, atau dimaksudkan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Salah satu kriteria aset yang dapat dikategorikan sebagai aset tetap adalah nilainya yang besar. Aset tetap yang nilai per unitnya kecil dapat langsung dikelompokkan sebagai persediaan.

Tidak termasuk dalam definisi aset tetap adalah aset yang

dikuasai untuk dikonsumsi dalam operasi pemerintah, seperti bahan (materials) dan perlengkapan (supplies).

2. Klasifikasi Aset Tetap

Aset tetap diklasifikasikan berdasarkan kesamaan sifat atau fungsinya dalam aktivitas operasi entitas (PSAP No.7 Paragraf 7-14).Uraian mengenai klasifikasi aset tetap antara lain :

a. Tanah.

Tanah yang termasuk sebagai aset tetap adalah tanah yang

diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai.

b. Peralatan dan mesin

Peralatan dan mesin mencangkup mesin-mesin dan kendaraan bermotor, alat elektronik, dan inventaris kantor, dan peralatan

10

c. Gedungdanbangunan

Gedung dan bangunan mencangkup seluruh gedung dan

bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai.

d. Jalan, irigasi, dan jaringan

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh pemerintah serta dimiliki dan atau

dikuasai oleh pemerintah dan dalam kondisi siap pakai. e. Aset tetap lainnya

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok aset di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional

pemerintah dan dalam kondisi siap pakai. f. Konstruksi dalam pengerjaan.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan namun belum selesai selurunya pada tanggal pelaporan keuangan.

Aset tetap yang tidak digunakan untuk keperluan operasional pemerintah tidak memenuhi definisi aset tetap dan

harus disajikan di pos aset tetap lainnya sesuai dengan nilai tercatatnya. Misalnya, aset tetap dalam kondisi rusak dan belum dihapus, maka aset tetap tersebut disajikan sebagai aset

11

3. Tinjauan Akuntansi Aset tetap

Secara Umum, PSAP No. 7 belum mengatur secara terperinci

masalah-masalah yang sering terjadi di masyarakat umumnya baik perolehan, penggunaan maupun penghapusan/pelepasan aset tetap.

Standar untuk menyelesaikan beberapa permasalahn khusus, terutama kaitannya dengan aset tetap masih belum ada, seperti pembelian secara kredit jangka panjang, perolehan dengan temuan,

perlakuan akuntansi atas aset yang dilimpahkan, perlakuan aset atas pulau-pulau dan daerah wisata, perlakuan akuntansi atas aset

dalam sengketa, dan lain-lain.

Keterangan yang belum lengkap tersebut sama halnya dengan yang ada dalam SAP Berbasis Akrual, perubahan yang signifikan

hanya terjadi pada paragraf 48, yaitu perolehan suatu aset tetap yang memenuhi kriteria perolehan aset donasi, maka perolehan

tersebut diakui sebagai pendapatan operasional. 4. Prosedur Akuntansi Pemerintah

Kegiatan akuntansi pada unit kerja meliputi pencatatan atas

pendapatan, belanja, aset, dan selain kas. Keempat kegiatan akuntansi tersebut diatur melalui Peraturan Mentri dalam Negri

12

Menurut Permendagri Nomor 13 tahun 2006, empat kegiatan akuntansi tersebut dijabarkan dalam empat prosedur akuntansi

pemerintah (Halim dan Kusufi, 2012), yaitu : 1) Prosedur akuntansi penerimaan kas

2) Prosedur akuntansi pengeluaran kas 3) Prosedur akuntansi selain kas 4) Prosedur akuntansi aset

5. Jenis-Jenis Pengadaan Barang/Jasa Pemerintahan

Pelaksanaan Pengadaan Barang/Jasa Pemerintah dilakukan

melalui: a. Swakelola

Swakelola adalah proses Pengadaan Barang/Jasa yang dalam

pengerjaannya direncanakan, dikerjakan dan/atau diawasi sendiri oleh Kementrian/Lembaga/Satuan Kerja

Daerah/Institusi lainnya sebagai penanggung jawab anggaran instansi pemerintah lain dan atau kelompok masyarakat.

b. Pemilihan Penyedia Barang/Jasa

Pengadaan Barang/Jasa Pemerintah meliputi pengadaan barang, pekerjaaqn konstruksi, jasa konsultasi, dan jasa lainnya.

13

1) Pelelangan Umum

Pelelangan Umum merupakan metode pemilihan penyedia

Barang/Pekerjaan Konstruksi/Jasa lainnya untuk semua pekerjaan yang dapat diikuti oleh semua penyedia

barang/pekerjaan konstruksi/jasa lainnya yang memenuhi syarat.

2) Pelelangan terbatas

Pelelangan Sederhana merupakan metyode pemilihan pekerjaan konstruksi dengan jumlah penyedianya diyakini

terbatas yang mampu mengerjakan dan untuk pekerjaan memerlukan teknologi tinggi, mempunyai resiko tinggi, menggunakan peralatan yang didesain khusus dan atau

pekerjaan yang nilainya diatas Rp 100.000.000.000,- (seratus milyar rupiah).

3) Pemilihan Langsung

Pemilihan langsung dilakukan ketika pelelangan umum atau pelelangan terbatas dinilai tidak efisien dari segi biaya

pelelangan. Pemilihan langsung dilakukan dengan membandingkan sekurang-kurangnya 3 penawaran dari

penyedia barang/jasa yang telah lulus praskualifikasi serta dilakukan negosiasi baik teknis maupun biaya serta harus diumumkan minimal melalui papan pengumuman resmi

14

melalui internet (pemilihan Penyedia Pekerjaan Konstruksi untuk pekerjaan yang bernilai paling tinggi Rp

200.000.000,- (dalam draft perubahan Perpres 54 Tahun 2010 tanggal 28 Maret 2012 nilai paling tinggi sebesar Rp

5.000.000.000 (lima milyar rupiah). 4) Penunjukkan langsung

Penunjukkan langsung merupakan metode pemilihan

penyedia barang/jasa dengan cara menunjuk langsung 1 penyedia barang/jasa. Pemilihan penyedia barang/jasa dapat

dilakukan dengan cara penunjukkan langsung dalam keadaan tertentu dengan cara negosiasi baik teknis maupun biaya sehingga diperoleh harga yang wajar dan secara

teknis dapat dipertanggungjawabkan. 5) Pengadaan Langsung

Pengadaan langsung merupakan metode pengadaan barang/jasa langsung kepada penyedia barang/jasa tanpa melalui proses pelelangan, seleksi, penunjukkan langsung.

Pengadaan langsung dapat diulakukan terhadap pengadaan barang/pekerjaan konstruksi/jasa lainnya yang bernilai

15

6. PengakuanAsetTetap

Aset tetap harus memenuhi beberapa kriteria untuk dapat

diakui sebagai aset tetap, antara lain :

a. Mempunyai masa manfaat lebih dari 12 (dua belas) bulan.

b. Biaya perolehan aset dapat diukur secara andal

c. Tidak dimaksudkan untuk dijual dalam operasi normal entitas. d. Diperoleh atau dibangun dengan maksud untuk digunakan.

7. Pengukuran Aset Tetap

Berdasarkan Pernyataan Standar Akuntansi Pemerintah No.7 Paragraf 20, aset tetap dinilai dengan biaya perolehan. Jika tidak memungkinkan melakukan penilaian dengan biaya perolehan,

maka nilai aset tetap didasarkan pada nilai wajar pada saat perolehan.

Komponen biaya perolehan berdasarkan jenis aset tetap dijelaskan dalam tabel berikut :

Jenis Aset Tetap Komponen Biaya Perolehan

Tanah Harga perolehan atau biaya

pembebasan tanah, biaya yang dikeluarkan dalam rangka

16

penimbunan, dll

Peralatan dan Mesin Pembelian, biaya pengangkutan, biaya instalasi, serta biaya

langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin

tersebut siap digunakan.

Gedung dan Bangunan Harga pembelian atau biaya konstruksi, termasuk biaya

pemungutan IMB, notaris, dan pajak.

Jalan, Jaringan, dan Instalasi Biaya perolehan atau biaya

konstruksi dan biaya-biaya lain yang dikeluarkan sampai jalan,

jaringan, dan instalasi tersebut siap pakai.

Aset Tetap Lainnya Seluruh biaya yang dikeluarkan

untuk memperoleh aset tersebut sampai siap pakai.

8. Akuntansi Aset Tetap

17

Aset tetap mempunyai peranan penting karena mempunyai nilai yang cukup signifikan dibandingkan dengan komponen neraca

lainnya.

Hakikatnya terdapat sedikitnya tiga masalah utama yang

memungkinkan akan terjadi dalam akuntansi aset tetap, meliputi perolehan (acquitition), pemakaian (utilization), dan penarikan (penghapusan) dari peredaran karena masa manfaat berakhir

(KiesodanWeygandt, 2001).

Aset tetap yang tidak diketahui harga perolehannya disajikan

dengan nilai wajar. Nilai wajar adalah nilai tukar aset tetap dengan kondisi sejenis di pasaran pada saat penilaian.

Aset tetap juga harus diungkapkan dalam Catatan atas Laporan

Keuangan (CaLK). Pengungkapan ini sangat penting sebagai penjelasan tentang hal-hal penting yang tercantum dalam neraca

dengan tujuan meminimalisir kesalahan persepsi bagi pembaca laporan keuangan.

9. Prosedur Akuntansi Aset Tetap

Peraturan Menteri dalam Negeri No.20 Tahun 2009 tentang Pedoman Pengeloalaan Keuangan Dana Alokasi Khusus di Daerah

Pasal 39 menjelaskan bahwa prosedur akuntansi aset pada SKPD mencakup pencatatan dan pelaporan akuntansi atas perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi, dan penyusutan

18

Berdasarkan Permendagri No.13 Tahun 2006, transaksi-transaksi tersebut secara garis besar digolongkan 2 kelompok besar

transaksi, yaitu penambahan nilai aset dan pengurangan nilai aset. Pencatatan aset dimulai dengan adanya bukti transaksi yang berupa

berita acara penerimaan barang, dan atau berita acaraserah terima barang, dan atau berita acara penyelesaian pekerjaan.

Berdasarkan bukti tersebut, PPK-SKPD membuat bukti

memorial. Bukti memorial tersebut dapat dikembangkan dalam format yang sesuai dengan kebutuhan yang sekurang-kurangnya

memuat informasi mengenai : a. Jenis/nama aset tetap. b. Kode rekening terkait.

c. Klasifikasi aset tetap. d. Nilai aset tetap.

e. Tanggal transaksi.

Bagian belanja langsung (LS) khususnya untuk belanja modal, selain memengaruhi laporan realisasi anggaran juga akan

memengaruhi neraca. Karenanya perlu dilakukan pencatatan penambahan nilai aset berdasarkan bukti memorial tersebut, seperti

19

1. Perolehan aset tetap

Aset tetap dapat diperoleh dengan berbagai cara antara lain:

a. Perolehan dengan cara pembelian

Perolehan aset tetap yang berasal dari pembelian akan dicatat

sebanyak dua kali pencatatan, yaitu untuk keperluan penyusunan neraca dan laporan operasional (basis akrual) dan penyusunan Laporan Realisasi Anggaran (basis kas).

b. Perolehan dari donasi

Aset tetap yang diperoleh dari donasi dapat didefinisikan

sebagai transfer tanpa adanya persyaratan suatu aset tetap ke satu entitas. Apabila aset donasi dihubungkan dengan kewajiban entitas lain kepada pemerintah, maka hal tersebut

bukan merupakan perolehan aset donasi. Berdasarkan PSAP No.7 Paragraf 45-48, aset tetap yang diperoleh dari

sumbangan (donasi) harus dicatat sebesar nilai wajar pada saat perolehan.

c. Perolehan secara gabungan

Menurut PSAP No.7 Paragraf 41 biaya perolehan dari masing-masing aset tetap yang diperoleh secara gabungan

ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan nilai wajar masing-masing aset yang bersangkutan.

20

Biaya dari pos aset tetap yangdiperoleh dari pertukaran sebagian aset tetap yang tidak serupa atau aset lainnyadiukur

berdasarkan nilai wajar aset yang dioperoleh, yaitu nilai ekuivalen atas nilai tercatat aset yang dilepas setelah

disesuaikan dengan jumlah setiap kas atau setara kas yang ditransfer/diserahkan.

2. Fungsi-fungsi terkait

Berikut fungsi-fungsi yang terkait dengan prosedur akuntansi perolehan aset tetap Permendagri No.13 Tahun 2006

a. Bendahara barang.

b. Pengguna barang/kuasa pengguna barang. c. Bendahara pengeluaran.

d. Pejabat pelaksana teknis kegiatan.

e. Bendahara pengeluaran/pembantu bendahara pengeluaran.

f. Pejabat penatausahaan keuangan SKPD.

g. Bendahara umum daerah/kuasa bendahara umum daerah. 3. Dokumen yang digunakan

Berdasarkan Permendagri No.13 Tahun 2006, dokumen yang digunakan dalam akuntansi aset dan menjadi dasar pencatatan

aset antara lain :

a. Laporan barang milik daerah dan atau laporan hasil inventarisasi untuk perekaman saldo awal.

21

c. Bukti kepemilikan.

d. Surat Perintah Membayar (SPM) dan Surat Perintah

Pencairan Dana (SP2D). e. Faktur pembelian.

f. Kuitansi.

g. Kartu Inventaris Ruangan (KIR). h. Kartu Inventaris Barang (KIB).

i. Daftar barang milik daerah. j. Buku persediaan.

k. Laporan aset semesteran. l. Laporan aset tahunan. m.Dokumen lain yang sah.

4. Pencatatan Akuntansi

Ilustrasi pencatatan akuntansi pengadaan aset tetap menurut

PSAK nomor 16.

Jurnal perolehan

Aset Tetap xxx

Kas xxx

Utang xxx

Pembayaran angsuran

Utang xxx

Beban bunga xxx

22

BAB III

GAMBARAN UMUM INSTANSI

A. Sejarah Institusi

Balai pemuda dan Olahraga DIY merupakan salah satu Unit Pelaksana Teknis Daerah (UPTD) Daerah Istimewa Yogyakarta di lingkungan Dinas Pendidikan Pemuda dan Olahraga yang berlokasi Ndalem Ngadiwinatan

Suryaputran KT II/23 Alun-alun Kidul Yogyakarta.

Balai Pemuda dan Olahraga (BPO) DIY sebelumnya bernama Balai

Pengembangan Pemuda dan Olahraga (BPPO) DIY yang berdiri pada tahun 2002, namun berdasarkan Peraturan Daerah Provinsi Daerah Istimewa Yogyakarta Nomor 7 tahun 2002 tentang Pembentukan dan Organisasi UPTD

pada Dinas Daerah dan Surat Keputusan Gubernur Daerah Istimewa Yogyakarta Nomor 159 tahun 2002 tentang Tugas dan Fungsi Pokok UPTD

Provinsi Daerah Istimewa Yogyakarta, maka BPPO beralih nama menjadi Balai Pemuda dan Olahraga (BPO) hingga saat ini.

B. Visi Misi

Visi

Mewujudkan kualitas pendidikan, pemuda, dan olahraga yang menjunjung

23

Misi

1. Menyediakan pendidikan berkualitas untuk semua dan nondiskriminatif

2. Mengembangkan pendidikan karakter berbasis budaya 3. Mengembangkan pusaqt-pusat unggulan mutu pendidikan

4. Mengembangkan peransinergis pendidikan tyerhadap pembangunan 5. Mengembangkan pembinaan pemuda dan olahraga yang berkualitas dan

berkarakter

6. Mengembangkan tata kelola pendidikan, pemuda, dan olahraga berbasis budaya

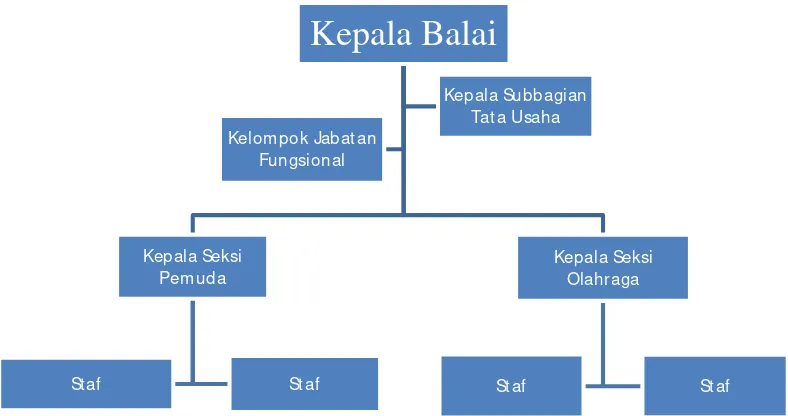

Struktur Organisasi

1. Struktur Organisasi

Gambar 3. 1

24

2. Job Description(Pembagian Tugas)

Balai Pemuda dan Olahraga mempunyai tugas sebagai unit pelaksana

teknis dinas di bidang kepemudaan dan keolahragaan, hal ini berdasarkan Peraturan Gubernur Daerah Istimewa Yogyakarta Tahun 2008 Pasal 60. Pasal ini menjelaskan bahwa Balai Pemuda dan

Olahraga mempunyai fungsi penyusunan program Balai Pemuda dan Olahraga, penyusunan kebijakan teknis di bidang pemuda dan

olahraga, pembinaan kepemudaan dan keolahragaan, pengelolaan sarana dan prasarana kepemudaan dan keolahragaan, penyelenggaraan ketatausahaan, pelaksanaan evaluasi dan penyusunan laporan program

Balai Pemuda dan Olahraga, pelaksanaan tugas lain yang diberikan oleh atasan sesuai tugas dan fungsinya.

a. Subbagian Tata Usaha

Subbagian tata usaha mempunyai tugas melaksanakan

kearsipan, keuangan, kepegawaian, pengelolaan barang, kerumahtanggaan, kehumasan, kepustakaan, serta penyusunan program laporan kinerja. Subbagian tata usaha memiliki fungsi

sebagai berikut dalammenjalankan tugasnya : a. Penyusunan program Subbagian Tata Usaha

25

e. Penyelenggara kepegawaian

f. Penyelenggaraan kegiatan kerumahtanggan

g. Pengelolaan barang

h. Penyelanggaraan kehumasan

i. Pengelolaan kepustakaan

j. Pengelolaan data, pelayanan informasi, dan pengembangan sistem informasi

k. Monitoring, evaluasi dan penyusunan laporan program balai l. Pelaksanaan evaluasi dan penyusunan laporan kegiatan

Subbagian Tata Usaha

b. Seksi Pemuda

Seksi Pemuda mempunyai tugas mengmbangkan dan memfasilitasi kegiatan kepemudaan. Seksi Pemuda mempunyai

fungsi sebagai berikut :

a. Penyusunan program Seksi Pemuda b. Penyiapan pedoman teknis kepemudaan

c. Pengelolaan data kepemudaan

d. Penyusunan standarisasi dan penyelenggaraan pembinaan

kepemudaan

26

f. Pelaksanaan pengembangan model dan program pembinaan kepemudaan.

g. Penyelenggaraan pendidikan, pelatihan, dan pendampingan terhadap teknis kepemudaan

h. Penyuluhan dan evaluasi pengembangan model dan program pembinaan kepemudaan

i. Penyuluhan dan evaluasi pengembangan model dan program

kegiatan kepemudaan

j. Pelaksanaan evaluasi dan penyusunan laporan program seksi

pemuda

c. Seksi Olahraga

Seksi Olahraga mempunyai tugas memfasilitasi pengembangan kegiatan keolahragaan. Seksi Olahraga

mempunyai fungsi sebagai berikut : a. Penyusunan program Seksi Olahraga b. Penyiapan pedoman teknis keolahragaan

c. Penyusunan rancangan, pelaksanaan uji coba, pembakuan dan penggandaan model, dan program pembinaan keolahragaan.

d. Fasilitasi kegiatan keolahragaan

27

f. Penyelenggaraan pendidikan, pelatihan, dan pendampingan terhadap tenaga teknis keolahragaan

g. Pemberian pelayanan dan fasilitasi terhadap lembaga penyelenggara program keolahragaan

h. Pengelolaan dan fasilitasi penyediaan sarana dan prasarana keolahragaan

i. Pemberian pelayanan dan fasilitasi terhadap penyelenggaraan

program keolahragaan

j. Pengelolaan data keolahragaan

k. Pengawasan, pengendalian dan pelaksanaan evaluasi program kegiatan keolahragaan

l. Pelaksanaan evaluasi dan penyusunan laporan program seksi

olahraga.

d. Kelompok jabatan fungsional

Kelompok jabatan fungsional mempunyai tugas melaksanakan kegiatan teknis di bidang keahliannya

masing-masing sesuai peraturan yang berlaku berdasarkan sifat, jenis, dan beban kerja.

Kelompok jabatan fungsional dapat dibagi-bagi dalam subkelompok sesuai dengan kebutuhan dan keahliannya masing-masing dan dikoordinasikan oleh seorang tenaga fungsional

28

Pejabat fungsional pada dinas dalam melaksanakan tugasnya bertanggung jawab langsung kepada kepala dinas.

Pembinaan terhadap tenaga fungsional dilakukan sesuai dengan peraturan perundang-undangan yang berlaku.

3. Kegiatan Balai Pemuda dan Olahraga DIY

Balai Pemuda dan Olahraga (BPO) adalah salah satu Unit Pelaksana Teknis Daerah (UPTD) Dinas Pendidikan, Pemuda, dan

Olahraga Provinsi DIY yang menangani bidang Pemuda dan Olahraga di Provinsi DIY. Kegiatan yang dilakukan adalah kegiatan yang

berhubungan dengan pengembangan pemuda dan olahraga di Daerah Istimewa Yogyakarta antaralain yaitu :

a. Sarjana Penggerak Pembangunan

Sarjana Penggerak Pembangunan (SP2) adalah program dari Pemerintah Daerah Istimewa Yogyakarta melalui Balai Pemuda

dan Olahraga dan Dinas Pendidikan, Pemuda dan Olahraga untuk merekrut pemuda yang akan ditempatkan di pedesaan untuk berperan serta dalam pembangunan di pedesaan.

Program ini dilaksanakan dengan sistem kontrak selama 2 (dua) tahun. Peserta mendapatkan tunjangan biaya hidup sebesar

29

b. Pelatihan Keterampilan Pemuda

Balai Pemuda dan Olahraga Dinas Dikpora DIY

menyelenggarakan Pelatihan Keterampilan Pemuda dengan bidang keterampilan : tata rias kecantikan dan tata boga. Kuota peserta

untuk masing-masing bidang adalah 30 peserta sehingga jumlah peserta akan diberikan materi secara teori sebanyak 30% dan secara praktek sebanyak 70% dilanjutkan dengan magang di tempat usaha

yang lerbih maju dan akan diberikan bantuan peralatan sebagai modal awal untuk usaha.

c. Pelatihan Pemuda Relawan Tanggap Bencana

Dinas Pendidikan, Pemudan, dan Olahrsga DIY melalui Balai

Pemuda dan Olahraga akan menyelenggarakan Pelatihan Pemuda Relawa Tanggap Bencana. Pelatihan ini akan diadakan pada

30

BAB IV

HASIL DAN PEMBAHASAN

A. Prosedur Pengadaan Barang di Balai Pemuda dan Olahraga

Pengertian dan Istilah

Pengadaan Barang/Jasa Pemerintah yang selanjutnya disebut dengan pengadaan barang/jasa adalah kegiatan untuk memperoleh barang/jasa

oleh Kementrian/Lembaga/Satuan Kerja Daerah/Institusi lainnya yang prosesnya dimulai dari perencanaan kebutuhan sampai diselesaikannya

rangkaian kegiatan untuk memperoleh Barang/Jasa.

Kementrian/Lembaga/Satuan Kerja Daerah/Institusi lainnya, yang selanjutnya disebut K/L/D/I adalah instansi yang menggunakan Anggaran

Pendapatan dan Belanja Negara (APBN) dan Anggaran Pendapatan dan Belanja Daerah (APBD).

Pengguna Anggaran yang selanjutnya disebut PA adalah pejabat pemegang kewenangan penggunaan anggaran K/L/D/I pengguna APBD/APBN

Kuasa Pengguna Anggaran yang selanjutnya disebut KPA adalah pejabat yang ditetapkan oleh PA untuk menggunakan APBN atau

ditetapkan oelh kepala Daerah untuk menggunakan APBD.

31

Unit Layanan Pengadaan yang selanjutnya disebut ULP adalah unit organisasi pemerintah yang berfungsi melaksanakan pengadaan

barang/jasa di K/L/D/I yang bersifat permanen, dapat berdiri sendiri atau melekat pada unit yang sudah ada

Panitia/Pejabat penerima hasil pekerjaan adalah panitia atau pejabat yang ditetapkan oleh PA atau KPA yang bertugas memeriksa dan menerima hasil pekerjaan.

Penyedia Barang/Jasa adalah badan usaha atau orang perseorangan yang menyediakan barang/pekerjaan konstruksi/jasa konsultasi/jasa

lainnya

Perencanaan Umum Pengadaan Barang/Jasa

1. Ketentuan Umum

a. Pengguna Anggaran (PA) menyusun dokumen rencana pengadaan barang/jasa, yang mencangkup :

Kegiatan dan anggaran Pengadaan Barang/Jasa yang akan

dibiayai oleh K/L/D/I sendiri; dan/atau

Kegiatan dan anggaran Pengadaan Barang/Jasa yang akan

dibiayai berdasarkan kerjasama antar K/L/D/I secara pembiayaan

bersama (co-financing), sepanjang diperlukan.

b. Rencana kegiatan tersebut akan menjadi bagian Rencana Kerja

Anggaran (RKA) dari K/L/D/I.

32

Penyusunan dan penetapan rencana penganggaran

Penetapan kebijakan umum; dan

Penyusunan Kerangka Acuan Kerja (KAK).

2. Identifikasi Kebutuhan

a. PA mengidentifikasikan kebutuhan barang/jasa yang diperlukan

untuk instansinya sesuai Rencana Kerja Pemerintah/Daerah (RKP/D).

b. PA Menelaah kelayakan barang/jasa yang telah ada/dimiliki/dikuasai, atau riwayat kebutuhan barang/jasa dari kegiatan yang sama, untuk memperoleh kebuituhan riil.

c. Hasil identifikasi kebutuhan riil barang /jasa dituangkan dalam Rencana Kerja Anggaran L/K/D/I untuk pembahasan dan Penetapan

di DPR/DPRD

3. Penyusunan dan Penetapan Rencana Penganggaran

a. PA menyusun dan menetapkan rencana penganggaran pengadaan

barang/jasa, terdiri atas : biaya barang/jasa itu sendiri, biaya pendukung dan biaya administrasi yang diperlukan untuk proses

pengadaan sesuai dengan peraturan perundang-undangan.

b. Biaya pendukung dapat mencakup : biaya pemasangan, biaya pengangkutan, biaya pelatihan, dan lain-lain

33

Honorarium pejabat pelaksana pengadaan misalnya : PA/KPA,

PPK, ULP/Pejabat Pengadaan, Panitia/Pejabat penerima hasil pekerjaan, dan pejabat/tim lain yang diperlukan;

d. Biaya administrasi untuk kegiaan/pekerjaan yang akan dilaksanakan

pada tahun anggaran yang akan datang nemun pengadaannya dilaksanakan pada tahun anggaran berjalan harus disediakan pada

tahun anggaran berjalan. 4. Penetapan Kebijakan Umum

Penetapan kebijakan umum meliputi : pemaketan pekerjaan, cara

pengadaan barang/jasa dan pengorganisasian pengadaan barang/jasa. a. Kebijakan Umum tentang Pemaketan Pekerjaan

Pemaketan pengadaan barang/jasa wajib memaksimalkan

penggunaan produksi dalam negeri dan perluasan kesempatan

bagi usaha mikro dan usaha kecil serta koperasi kecil;

Nilai paket pengadaan barang/jasa sampai dengan

Rp2.500.000.000,00 (dua miliar lima ratus juta rupiah) diperuntukan bagi Usaha Mikro dan Usaha kecil serta koperasi

kecil, kecuali untuk paket pengadaan yang menuntut kompetensi teknis yang tidak dapat dipenuhi oleh usaha kecil dan koperasi kecil;

Menetapkan sebanyak-banyaknya paket pengadaan barang/jasa

34

efisiensi, persaingan sehat, persatuan sistem, kualitas dan kemampuan teknis usaha mikro dan koperasi kecil;

Dilarang menyatukan atau memusatkan beberapa kegiatan yang

tersebar di beberapa daerah/lokasi yang menurut sifat pekerjaan

dan tingkat efisiensinya seharusnya dilakukan oleh usaha mikro dan koperasi kecil;

Dilarang menyatukan/menggabungkan beberapa paket pengadaan

menurut sifat dan jenis pekerjaannya bisa dipisahkan dan/atau

besaran nilainya yang seharusnya dilakukan oleh usaha mikro dan koperasi kecil ;

Dilarang memecah pengadaan barang/jasa menjadi beberapa

paket dengan maksud untuk menghindari pelelangan;

Dilarang menentukan kriteria, persyaratan atau prosedur

pengadaan yang diskriministratif dan/atau dengan pertimbangan

yang tidak obyektif.

b. Kebijakan Umum tentang Cara Pengadaan

PA menetapkan cara pengadaan dengan memperhatikan tugas pokok dan fungsi K/L/D/I dan sifat kegiatan yang akan dilaksanakan: Melalui swakelola yang merupakan kegiatan pengadaan

barang/jasa yang direncanakan, dikerjakan dan/atau diawasi sendiri oleh K/L/D/I sebagai penanngung jawab anggaran,

35

swakelola dengan menggunakan tenaga sendiri dan/atau tenaga dari luar, atau

Melalui penyedia barang/jasa baik bsebagai badan usaha maupun

perorangan.

c. Kebijakan Umum tentang Organisasi Pengadaan

Menteri/Pimpinan Lembaga/Pimpinan Daerah/Pimpinan Institusi

membentuk organisasi pengadaan yang terdiri dari: - PPK;

- ULP/Pejabat Pengadaan;

- Panitia/Pejabat Penerima Hasil Pekerjaan; dan

- Tim lainnya yang diperlukan, antara lain : tim penguji coba, panitia/pejabat peneliti pelaksanaan kontrak.

Anggota Kelompok Kerja ULP berjumlah gasal

sekurang-kurangnya 3 (tiga) orang tergantung kebutuhan.

Anggota ULP/Pejabat Pengadaan yang ditunjuk harus memahami

tata cara pengadaan, substansi pekerjaan/kegiatan yang

bersangkutan, dan hukum perjanjian/kontrak.

Untuk menunjang pelaksanaan kontes/sayembara,

Menteri/Pimpinan Lembaga/Kepala Daerah/Pimpinan Institusi menetapkan Tim Juri/Tim Ahli.

5. Penyusunan KAK

36

a. Uraian kegiatan yang akan dilaksanakan meliputi latar belakang maksud dan tujuan, lokasi kegiatan, sumber pendanaan, serta

jumlah tenaga yang dibutuhkan;

b. Waktu yang diperlukan dalam melaksanakan kegiatan/pekerjaan

tersebut mulai dari pengumuman, rencana pengadaan sampai dengan penyerahan barang/jasa;

c. Spesifikasi teknis barang/jasa yang akan diadaka; dan

d. Besarnya total pekerjaan biaya termasuk kewajiban pajak yang harus dibebankan pada kegiatan tersebut.

6. Pengumuman Rencana Umum Pengadaan

a. PA Mengumumkan rencana umum Pengadaan Barang/Jasa di masing-masing K/L/D/I secara terbuka kepada masyarakat luas

setelah rencana kerja dan anggaran K/L/D/I disetujui oleh DPR/DPRD sebelum pengumuman pelaksanaan Pengadaan

Barang/Jasa oleh ULP.

b. K/L/D/I mengumumkan rencana umum Pengadaan Barang/Jasa pada tahun anggaran berjalan yang kontraknya akan dilaksanakan

pada tahun anggaran yang akan datang.

c. Pengumuman sebagaimana dimaksud pada angka 1 dan angka 2

diatas, sekurang-kurangnya berisi :

37

pengumuman resmi untuk masyarakat serta Portal Pengadaan Nasional melalui LPSE.

B. Prosedur Pengadaan Barang/Jasa dengan sistem Pengadaan

Langsung

Pengadaan langsung adalah cara pengadaan yang dapat dilaksanakan oleh pejabat pengadaan tanpa harus melalui proses lelang,

cukup dengan melakukan survey harga di antara paling kurang dua penyedia barang/jasa yang berbeda, dalam draft perubahan Perpres 54

Tahun 2010 tanggal 28 Maret 2012 nilainya paling tinggi Rp 200.000.000,- (dua ratus juta rupiah) dengan ketentuan sebagai berikut : a. Merupakan kebutuhan operasional K/L/D/I

b. Teknologi sederhana c. Memiliki risiko kecil

d. Dilaksanakan oleh penyedia orang perseorangan dan/atau Badan Usaha Mikro dan Usaha Kecil serta Koperasi Kecil.

Berdasarkan data pengadaan barang/jasa Balai Pemuda dan

Olahraga pada tahun 2016 didapatkan pengadaan aset tetap berupa pengadaan Monitor Pengawas/CCTV di Balai Pemuda dan Olahraga dan

38

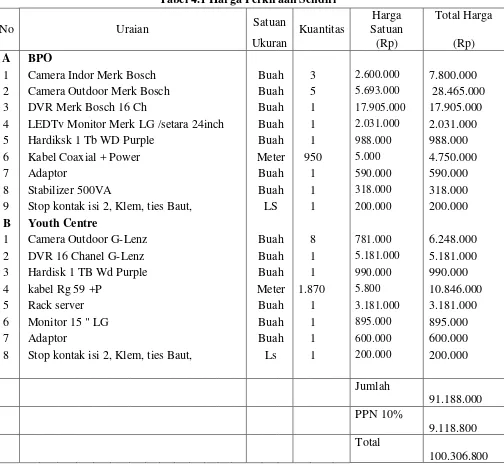

a. Pejabat pembuat komitmen (PPK) menentukan jenis, spesifikasi, dan jumlah barang yang akan diadakan. Barang yang akan dibeli untuk

pemasangan CCTV di Balai Pemuda dan Olahragaantara lain adalah kamera indoor merk Bosch sebanyak 3 buah, kamera outdoor merk

Bosch sebanyak 5 buah, DVR merk Bosch sebanyak 1 buah, LED TV Monitor merk LG ukuran 24 inchsebanyak 1 buah, hardisk 1 Tb WD Purple sebanyak 1 buah, kabel coaxial + Power sepanjang 950 m,

adaptor sebanyak 1 buah, stabilizer 500 VA sebanyak 1 buah, stop kontak 1 paket. Sementara barang yang akan dibeli untuk pemasangan

CCTV di gedung Youth Center antara lain kamera outdoor merk G-Lenz sebanyak 8 buah, DVR 16 Chanel G-Lenz sebanyak 1 buah, Hardisk 1 TB Wd Purple sebanyak 1 buah, kabel Rg 59 + P sepanjang

1870 m, Rack Server sebanyak 1 buah, Monitor 15 inch merk LG sebanyak 1 buah, adaptor sebanyak 1 buah, Stop kontak sebanyak 1

paket

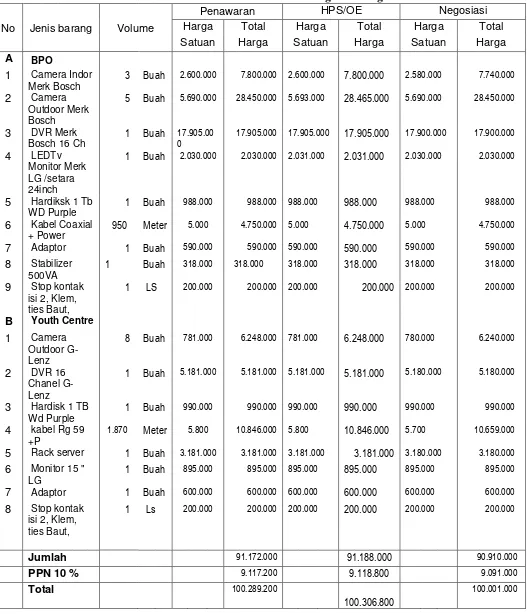

b. Setelah itu, Pejabat Pembuat Komitmen melakukan survey harga dengan cara membandingkan minimal 2 (dua) penyedia barang/jasa,

dalam hal ini PPK membandingkan harga dengan spesifikasi barang yang sama antara CV. Ramkomindo dan CV. Nugraha Tama.

c. Berdasarkan hasil survey harga, Pejabat Pembuat Komitmen menggunakan harga yang termurah di antara para penyedia barang/jasa, yaitu CV. Ramkomindo kemudian Pejabat Pembuat

39

Sendiri tersebut harus disertai dengan merek dan spesifikasi barang/jasa. Semua data-data tentang harga termasuk spesifikasi

40

d. Pejabat Pembuat Komitmen menyerahkan Harga Perkiraan Sendiri kepada Pejabat Pengadaan sekaligus memerintahkan kepada Pejabat

Pengadaan untuk segera membeli barang/jasa dengan cara pengadaan langsung.

e. Atas permintaan dari Pejabat Pembuat Komitmen, Pejabat Pengadaan harus melaksanakan pengadaan barang/jasa dengan cara pengadaan langsung dalam waktu pelaksanaan pekerjaan 7 (tujuh) hari kalender

sejak diterbitkan Surat Pesanan.

f. Pengadaan langsung yang dilakukan pejabat pengadaan hanya terikat

pada ketentuan atau wajib melakukan dua hal yaitu :

1. Harus melakukan klarifikasi teknis barang tujuannya agar tidak membeli/mengadakan barang dengan spesifikasi yang lebih rendah

dari yang ditetapkan oleh Pejabat Pembuat Komitmen.

2. Melakukan negosiasi harga agar diperoleh harga yang sama atau

42

C. Kebijakan Akuntansi terkait pengadaan aset tetap Balai Pemuda dan

Olahraga Daerah Istimewa Yogyakarta

1. PengertianAsetTetap

Asettetapadalahbarangberwujud yang bernilaidiatasRp 500.000,- (lima

ratusribu rupiah) memilikimasamanfaatlebihdari 12 (duabelas)

bulanatau 1 (satu) tahun yang

digunakanuntukkegiatanpemerintahataudimanfaatkanolehmasyarakatu

mum.

2. KlasifikasiAsetTetap

Kebijakanakuntansi yang digunakanolehBalaiPemudadanOlahraga yang

digunakanBalaiPemudadanOlahragadalampengklasifikasianasettetapa dalahberdasarkanPeraturanGubernur Daerah Istimewa Yogyakarta

Nomor 22.1 Tahun 2010 TentangVerifikasi, Klasifikasi,

danPenilaianBarangMilik Daerah

yaitudenganmengklasifikasikanasettetapdalam 6 kelompok antara lain

:

a. Tanah berupatanahperkampungan, tanahpertanian,

43

tanahbangunandantanahpertambangan, tanahbadanjalandan lain-lain sejenisnya

b. PeralatandanMesinberupaalat-alatbesardarat, alat-alatbesarapung, alat-alatbantudan lain-lain jenisnya.

c. GedungdanBangunanberupabangunangedung, gedungtempatkerja, bangunaninstalasi, gedungtempatibadah, rumahtempattinggal, bangunanmonumencandi.

d. JalanIrigasidanJaringanberupajalandanjembatan, bangunan air/irigasi, instalasi air minum, jaringan air minum,

jaringanlistrikdan lain-lain sejenisnya

e. AsetTetapLainnyaberupabukudanperpustakaan,

barangbercorakkesenian/kebudayaan, hewanternakdantanaman.

f. KonstruksidalamPengerjaan.

3. Pencatatan Pengadaan Aset Tetap

a. Perhitungan pemilihan penyedia barang/jasa berdasarkan survey Harga.

Pada tanggal 4 Maret 2016 Balai Pemuda dan Olahraga mengirimkan surat Permintaan Informasi Harga kepada CV.

Ramkomindo, CV. Nugraha Tama, dan CV. Adhi Karya Perkasa untuk membandingkan penyedia barang/jasa dengan harga paling murah dengan spesifikasi barang yang akan dipesan. Berdasarkan

masing-44

masing penyedia barang/jasa maka didapatkan jumlah harga dari masing-masing penyedia barang/jasa antara lain sebagai berikut :

1) CV. Ramkomindo dengan total harga sebesar Rp 100.289.200 2) CV. Nugraha Tama dengan total harga sebesar Rp 100.306.800

3) CV. Adhi Karya Perkasa dengan total harga sebesar Rp 100.416.800. Total harga sudah termasuk PPN sebesar 10%.

Penilaian Harga

No Nama Perusahaan Penilaian Nilai

1 CV.Ramkomindo Rp100.289.200,00X 100% Rp100.289.200,00

100%

2 CV.Nugraha Tama Rp100.289.200,00X 100% Rp100.306.800,00

99,98%

Penilaian Berdasarkan harga termurah, didapatkan hasil bahwa

CV. Ramkomindo sebagai penyedia barang/jasa dengan harga termurah.

b. Pencatatan Perolehan Camera Indoor Merk Bosch

Pada tanggal 18 Maret 2016 Balai Pemuda dan Olahraga memberikan surat pesanan kepada CV. Ramkomindo dengan

contoh salah satu barang yaitu Camera Indoor merk Bosch dengan harga senilai Rp 2.580.000 sebanyak 3 buah. Pembayaran

45

18 Maret 2016

Camera Indoor 7.740.000

46

c. Pencatatan Pembayaran Camera Indoor Merk Bosch

Pada tanggal 24 Maret 2016 pemasangan CCTV di gedung Balai

Pemuda dan Olahraga dan Youth Center telah selesai dikerjakan, kemudian dilakukan serah terima hasil pekerjaan dan pembayaran

kepada penyedia barang/jasa. 24 Maret 2016

Hutang 7.740.000

Kas 7.740.000

Pembayaran dilakukan secara tunai dan tanpa angsuran. Harga

46 BAB V

PENUTUP

A. KESIMPULAN

Berdasarkan hasil penelitian penulis menarik kesimpulan sebagai berikut :

1. Prosedur pengadaan aset tetap dengan cara pengadaan langsung di Balai Pemuda dan Olahraga telah memenuhi ketentuan dalam Peraturan Presiden Nomor 54 Tahun 2010.

2. Prosedur pengadaan aset tetap dengan cara pengadaan langsung di Balai Pemuda dan Olahraga sudah dilakukan dengan baik berdasarkan

Peraturan Presiden nomor 54 tentang Pengadaan Barang/Jasa Pemerintah., yaitu meliputi tahapan sebagai berikut :

a. Survey harga pasar dengan cara membandingkan minimal dari 2

(dua) penyedia barang/pekerjaan konstruksi/jasa lainnya yang berbeda,

b. Membandingkan harga penawaran dengan harga perkiraan sendiri, c. Klarifikasi teknis dan negosiasi harga/biaya. Hal ini tercantum

47

3. Kebijakan Akuntansi terkait aset tetap di Balai Pemuda dan Olahraga Daerah Istimewa Yogyakarta telah sesuai dengan PSAP no.07 tentang

aset tetap.

4. Pencatatan akuntansi pengadaan aset tetap di Balai Pemuda dan Olahraga telah sesuai dengan PSAK nomor 16.

B. SARAN

Tahapan dalam prosedur pengadaan aset tetap di Balai Pemuda dan

Olahraga sudah cukup baik namun diharapkan untuk membuat Standar Operasional Prosedurproses pengadaan aset tetap untuk lebih meningkatkan sistem pengendalian internal yang lebih baik lagi.

48

DAFTAR PUSTAKA

Ardhani, Pungky. (2011). Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota di Jawa Tengah). Fakultas Ekonomi. Skripsi. Universitas Diponegoro. Skripsi Tidak Diterbitkan.

Bastian, Indra dan Gatot Soepriyanto. (2003). Sistem Akuntansi Sektor Publik Konsep Untuk Pemerintahan Daerah. Jakarta: Salemba Empat. Erlinda, dkk. (2015). Akuntansi Keuangan Daerah Berbasis Akrual.

Jakarta: Salemba Empat.

Halim, Abdul dan M. Syam Kusufi. (2014). Teori, Konsep, dan Aplikasi Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Maulalinda, Veronika dan Steven J. Tangkuman. (2014). Efektivitas Penerapan Sistem dan Prosedur Akuntansi Aset Tetap pada Dinas Pendapatan, Pengelolaan Keuangan Dan Aset Daerah Kabupaten Sitaro. Jurnal EMBA FEB Universitas Sam Ratulangi. 2(1), 521-531.[20 Juni 2016]

Prodi Akuntansi Terapan Program Vokasi. Buku Panduan Tugas Akhir 2015/2016. Yogyakarta: Universitas Muhammadiyah Yogyakarta. Peraturan Menteri dalam Negeri nomor 64 tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Daerah.http://bpkad.kalbarprov.go.id/data/data_20140325161244.pdf .[20 Juni 2016]

Peraturan Presiden RI Nomor 54 2010 tentang Pengadaan Barang/Jasa Pemerintah. Bandung : Penerbit Intimedia.