UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM STUDI DIPLOMA III MEDAN

PERENCANAAN ANGGARAN PADA PT. BURUNG LAUT

BANDA ACEH CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

M. RICKY SOFIAN HSB

102101076

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan

Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi Dan Bisnis

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Ucapan dan aktivitas Alhamdulillahi kepada Allah SWT yang telah

menciptakan konsepsi berupa Alqur’an sebagai bimbingan, solusi atas segala

problematika. Sholawat dan salam kepad Rosulullah Muhammad SAW yang telah

mengajarkan teknis berupa sunnah sebagai cara dalam menyebarkan ajaran Allah

SWT. Insya Allah kita semua dapat mengamalkan kedua warisan tersebut untuk

mewujudkan jannah di dunia dan mewujudkan hari tegaknya aturan Allah, Amin ya

Robbal ‘Alamin.

Adapun judul Tugas Akhir ini adalah “Perencanaan Anggaran Pada PT.

Burung Laut Banda Aceh Cabang Medan”. Tugas akhir ini merupakan salah satu

syarat akademis untuk dapat menyelesaikan studi di Program Diploma III Jurusan

Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dan bimbingan dalam menyelesaikan

Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan terima kasih kepada :

1. Ibunda tercinta Hj. Elia Nadra Lubis, SH dan ayahanda tercinta H. Sofian Efendi

Hasibuan, SE, orang tua paling hebat sedunia, yang telah memberikan dukungan

berupa doa, moril hingga materil. Doakan ananda agar dapat menjadi anak yang

solehah yang dapat membahagiakan dunia dan akhirat.

2. Bapak Prof. Dr. Azhar Maksum, SE. M.Ec.Ac,Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi DIII Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Dra. Friska Sipayung, M.Si selaku Dosen Pembimbing yang telah banyak

menyelesaikan Tugas Akhir ini, serta seluruh staf pengajar dan karyawan

Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Buat Manajer Umum dan Personalia serta para staf PT. Burung Laut Banda Aceh

Cabang Medan, yang telah memberikan penulis izin untuk melakukan riset, serta

Ibu Syahridawaty dan Bapak Indra Jaya yang telah banyak membantu penulis.

6. Sahabat-sahabat saya Farid, Farhan, Rizky, Aris, Manda, Ane, Rizky Tri, Hendra,

Vira, Desi, Dilla, Heavenly Band, Riza, Rezani, Toga dan lainnya, terima kasih

atas kebersamaan dan kelucuan yang kita jalani selama ini.

7. Semua pihak yang telah membantu membantu secara langsung maupun tidak

langsung yang tidak dapat disebutkan satu persatu yang telah berjasa dalam

penulisan tugas akhir ini.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna dan masih

banyak kekurangannya, oleh karena itu saran dan kritik yang bersifat membangun

sangat diharapkan demi perbaikan lebih lanjut. Akhirnya penulis berharap semoga

Tugas Akhir ini dapat bermanfaat bagi pembaca, khususnya Mahasiswa Program

Studi Keuangan.

Medan, 25 April 2014

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR……… . i

DAFTAR ISI ……… iii

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitiaan... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas PT. Burung Laut Banda Aceh Cabang Medan.... 6

B. Jenis Usaha... 9

C. Struktur Organisasi... 9

D. Uraian Tugas... 12

E. Rencana Kegiatan... 14

F. Laporan Realisasi Anggaran PT. Burung Laut Banda Aceh Cabang Medan... 14

B. Anggaran Beban Operasional... 18

C. Penyusunan Angaran Operasional... 20

D. Laporan Realisasi Beban Operasional... 22

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan... 30

B. Saran... 31

BAB I PENDAHULUAN

A. Latar Belakang

Pada umumnya, tujuan utama dari pendirian perusahaan baik yang bergerak

dalam bidang jasa, dagang, maupun industri adalah untuk memperoleh laba yang

maksimal. Agar tujuan ini tercapai, maka setiap perusahaan harus mempunyai sistem

dan prosedur yang jelas, baik dalam mengelola dan mengawasi semua kegiatan yang

ada di perusahaan.

Dalam pencapaian tujuan perusahaan yang efektif dan efisien, diperlukan

perencanaan dan pengawasan yang baik terhadap anggaran perusahaan. Perencanaan

menurut Suandy (2001:2) adalah suatu proses penentuan tujuan organisasi

(perusahaan) dan kemudian menyajikan dengan jelas strategi-strategi (program),

taktik-taktik (tata cara pelaksanaan program) dan operasi (tindakan) yang diperlukam

umtuk mencapai tujuan perusahaan secara menyeluruh. Namun menurut Sundjaja dan

Inge Barlian (2003:161), perencanaan merupakan aspek penting dari operasi dan

sumber penghasilan perusahaan karena memberikan petunjuk yang mengarahkan,

mengkoordinasi dan mengontrol kegiatan perusahaan untuk mencapai tujuan.

Perencanaan pada dasarnya memilih alternatif-alternatif yang mungkin dilaksanakan

dengan mempertimbangkan tujuan perusahaan serta sumber ekonomi yang dimiliki

kumpulan keputusan-keputusan yang mencakup hal-hal yang berhubungan dengan

keadaan di masa yang akan datang. Oleh karena itu, perencanaan harus mempunyai

kemampuan melakukan pilihan-pilihan terbaik yang dapat dilaksanakan untuk

menghindari kegagalan.

Pada perusahaaan, pengawasan dilakukan untuk suatu kegiatan dalam

mengadakan penilaian, pengukuran, dan perbaikan mengenai suatu aktivitas yang

dilaksanakan, dan untuk mengetahui sampai sejauh mana pelaksanaan rencana telah

dilakukan untuk mencapai tujuan perusahaan. Dengan adanya perencanaan, maka

perusahaan akan lebih efisien dalam penggunaan anggaran untuk membiayai kegiatan

operasional perusahaan, dan memudahkan untuk melakukan pengawasan, sehingga

pemborosan dana dapat ditekan seminimal mungkin.

Dalam suatu perencanaan, jumlah dan unsur-unsur semua beban perlu

dianggarkan terlebih dahulu untuk memperoleh gambaran yang jelas tentang kegiatan

yang akan dilakukan. Anggaran memberikan kepada manajemen suatu proyeksi yang

dapat dipercaya dalam bentuk kuantitatif, mengenai rencana kegiatan operasi yang

akan dilakukan sebelum kegiatan nyata dalam perusahaan dilaksanakan, karena pada

waktu mempersiapkan anggaran kita dipaksa untuk memperhatikan dan menyelidiki

semua faktor-faktor yang mempengaruhi, dan harus membuat analisa yang diteliti

berdasarkan kenyataan-kenyataan yang ada.

Sebagaimana diketahui bahwa pengelolaan perusahaan ditujukan untuk

memperoleh laba, dan laba tersebut memerlukan perencanaan yang benar. perusahaan

membuat perencanaan dan untuk mengendalikan kegiatan dan sebagai pedoman

untuk melaksanakan kegiatan. Dimana perencanaan melihat kemasa depan, yaitu

menentukan tindakan – tindakan yang harus dilakukan untuk mencapai sasaran dan

tujuan suatu lembaga atau organisasi, sedangkan pengendalian untuk melihat

kebelakang dengan menilai hasil kerja dan membandingkan dengan rencana yang

telah ditetapkan. Hasil perbandingan tersebut akan digunakan untuk memperbaiki

perencanaan, anggaran dan pelaksanaan.

Anggaran menjamin pelaksanaan rencana kerja dengan biaya yang sesuai

dengan yang direncanakan dalam anggaran Setelah suatu rencana kerja dipilih untuk

mencapai sasaran anggaran. Sehingga perencanaan anggaran dimaksudkan untuk

memberikan jaminan pencapaian tentang program jangka panjang, yang mencakup

pangsa pasar, produk dan teknologi produksi, kepegawaian, keuangan, citra

perusahaan, sistem informasi manajemen, budaya perusahaan dengan biaya sesuai

dengan yang dianggarkan sebelumnya.

PT. Burung Laut Banda Aceh Cabang Medan, merupakan perusahaan jasa

yang bergerak di bidang pelayaran yang melayani jasa pengangkutan dengan

menggunakan kapal-kapal yang dimiliki oleh perusahaan. Mengingat perusahaan ini

menyediakan jasa pengangkutan dengan menggunakan kapal-kapal yang dimiliki

peusahaan, maka dapat dipastikan perusahaan ini banyak melakukan transaksi

keuangan dan mengeluarkan anggaran dalam setiap kegiatannya.

Sebelum melakukan kegiatan operasional, perusahaan ini terlebih dahulu

perusahaan. Sebagai tindak lanjut dari proses perencanaan tersebut, maka dilakukan

pengawasan terhadap beban operasional perusahaan. Menurut Adisaputro dan

Anggarini (2007:13), anggaran merupakan pedoman dalam pelaksanaan pekerjaan,

sehingga pekerjaan dapat dilaksanakan selaras dalam mencapai tujuan (laba).

Anggaran yang telah ditetapkan sebelumnya akan dihadapkan dengan realisasinya

guna menemukan penyimpangan yang terjadi, serta untuk mengetahui apakah

penyimpangan itu terjadi karena perencanaan yang kurang baik, atau pada sistem

pengawasannya yang kurang baik.

Peningkatan yang sangat besar antara beban operasi tahun sekarang dengan

tahun sebelumnya, dan apabila laporan laba rugi perusahaan tidak diuraikan secara

jelas beban-beban apa saja yang dikeluarkan dapat menimbulkan kesulitan bagi pihak

manajemen. Dari laporan laba rugi yang diuraikan tidak secara jelas dapat dinyatakan

bahwa perencanaan anggaran yang dibuat perusahaan hampir sama sekali tidak

mempunyai jaminan sebagai pedoman kerja perusahaan, karena masih menyebabkan

peningkatan beban operasi. Untuk itu perencanaan dan penganalisaan yang baik

terhadap kondisi masa depan sangat diperlukan, karena sangat mendukung kemajuan

perusahaan, dan penulis ingin mengetahui bagaimana perusahaan membuat

perencanaan yang sesungguhnya terhadap anggaran yang ada pada perusahaan.

Namun fenomena yang menarik adalah ketika anggaran yang ditetapkan oleh

PT. burung Laut Banda Aceh Cabang Medan di awal periode tidak sesuai dengan

Berdasarkan uraian tersebut, maka penulis tertarik untuk meneliti mengenai

perencanaan anggaran, yang selanjutnya memilih topik tugas akhir dengan judul

“Perencanaan Anggaran Pada PT. Burung Laut Banda Aceh Cabang Medan”.

B. Perumusan Masalah

Berdasarkan latar belakang, maka dirumuskan masalah sebagai berikut, yaitu

“Bagaimana perencanaan anggaran pada PT. Burung Laut Banda Aceh Cabang

Medan?”

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah Untuk mengetahui

perencanaan anggaran yang ditetapkan oleh PT. Bururng Laut Banda Aceh Cabang

Medan.

D. Manfaat Penelitian

Manfaat ataupun kegunaan yang diharapkan atas penelitian ini adalah:

1. Sebagai bahan masukan bagi perusahaan dalam menggunakan anggaran sebagai

alat perencanaan dan pengawasan setiap kegiatan perusahaan

2. Sebagai bahan masukan bagi peneliti dalam menambah pengetahuan dan

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas PT. Burung Laut Banda Aceh Cabang Medan

Perusahaan pelayaran PT. Burung Laut Banda Aceh didirikan sesuai dengan

akte No. 18 April 1988 yang dibuat dihadapan Notaris Aniswar Yanis, SH di Medan.

Akte pendirian tersebut telah beberapa kali mengalami perubahan. Terakhir dirubah

dengan akte No. 59 tanggal 19 Oktober 1996 dengan Notaris Djaidir, SH di Medan.

PT. Burung Laut diberi kepercayaan untuk menjadi transportir laut dan darat untuk

keperluan angkutan BBM keperluan pabrik semen di Lhoknga Banda Aceh, dimana

angkutan laut mempergunakan Kapal MT. Bumegah dan angkutan darat adalah

mobil-mobil tangki milik PT. Karya Ilham Masa.

PT Burung Laut ini dibeli dan diambil alih kepemilikannya dari pemilik

yang lama oleh H.M. Noernikmat pada tahun 1989, dan semenjak itu pula, PT.

Burung Laut diberi kepercayaan oleh PT. Semen Andalas Indonesia (PT. SAI)

Lhoknga - Banda Aceh, untuk meneruskan kegiatan selaku mitra usaha PT. SAI

menjadi General Agent di pelabuhan-pelabuhan manapun di Indonesia terhadap

kapal-kapal pengangkut Semen Curah (Cemen Carrier) yang dicharter PT. SAI dari

perusahaan Pelayaran Nasional, maka PT. Burung Laut menjadi perantara untuk

bertindak selaku Charterer dengan Ship Owner's di luar negeri, terutama

yang menyangkut pembayaran pajak badan usaha asing yang kapalnya beroperasi di

Indonesia.

Pada tahun 1996/1997 dibeli 1 (satu) unit tunda TB. Pelita Maju dari

perusahaan pelayaran asing di Singapore secara Purchase Hire yang lunas dibayar

pada bulan September 1997 dan selanjutnnya resmi ganti bendera Indonesia dan

didaftarkan sebagai kapal milik PT. Burung Laut. PT. Burung Laut Banda Aceh

bergerak di bidang usaha pelayaran kapal milik sendiri maupun sewa. Perusahaan

juga berperan sebagai keagenan umum dan komisi dari perusahaan-perusahaan yang

sama atau sejenisnya baik dalam negeri maupun luar negeri. PT. Burung Laut Banda

Aceh dalam menjalankan operasinya mempunyai empat kapal milik sendiri yaitu :

1. MT. Pelita Laut (Motor Tanker)

2. MT. Pelita Energi (Motor Tanker)

3. MT. Pelita Andalas (Motor Tanker)

4. MT. Pelita Samudera (Motor Tanker)

Sesuai dengan akte perusahaan PT. Burung Laut Banda Aceh berkedudukan

dan berkantor pusat di Banda Aceh dan mempunyai cabang atau perwakilan di Banda

Aceh, Lhoksemawe, Belawan, Medan. Di samping itu, PT. Burung Laut Banda Aceh

memiliki kantor perwakilan utama di Medan yang beralamat di Jalan Bantam No. 3

perusahaan karena seluruh anggota direksi berdomisili di Medan. PT Burung Laut

adalah perusahan Swasta Nasional yang begerak di bidang pelayaran dan perkapalan

serta keagenan sejak tahun 1989, dengan visi dan misi sebagai berikut :

Visi PT. Burung Laut Banda Aceh Cabang Medan

a. Melaksanakan kegiatan usaha di bidang pelayaran dan perkapalan secara

profesional dan sekaligus ikut membantu pemerintah dalam pengembangan dunia

Maritim di Indonesia

b. Ikut membantu pemerintah dalam upaya mengurangi pengangguran dengan

merekrut tenaga kerja (pelaut) sesuai ijazah dan kemampuan yang dimiliki, dan

mengembangkannya menjadi pelaut yang profesional pada bidangnya.

Misi PT. Burung Laut Banda Aceh Cabang Medan

a. Melaksanakan angkutan laut untuk jenis muatan cair terutama BBM Pertamina

serta semen curah (Bulk Carrier), sesuai order dari pemilik muatan atau pencarter

atau penyewa kapal, dengan memperhatikan mutu layanan yang memuaskan,

tepat waktu dan tepat guna.

b. Melaksanakan usaha keagenan umum (General Agent) untuk kapal-kapal

perusahaan pelayaran asing (luar negeri) maupun kapal-kapal perusahaan

pelayaran nasional yang mempercayakan PT. Burung Laut untuk melayani

kapal-kapalnya yang ditunjuk di pelabuhan-pelabuhan di Indonesia,dengan biaya

B. Jenis Usaha

PT. Burung Laut Banda Aceh bergerak di bidang usaha pelayaran kapal milik

sendiri maupun sewa. Perusahaan juga berperan sebagai keagenan umum dan komisi

dari perusahaan-perusahaan yang sama atau sejenisnya baik dalam negeri maupun

luar negeri. PT. Burung Laut Banda Aceh dalam menjalankan operasinya mempunyai

empat kapal milik sendiri yaitu : MT. Pelita Laut (Motor Tanker), MT. Pelita Energi

(Motor Tanker), MT. Pelita Andalas (Motor Tanker), MT. Pelita Samudera (Motor

Tanker). Kapal lain yang tetap dioperasikan oleh PT. Burung Laut adalah MT.

Bumeugah yang mulai Bulan Mei tahun 2000 beroperasi untuk melayani angkutan

BBM milik PT. Kiani Kertas dari Pulau Sambu ke Sungai Brau, Tanjung Redeb,

Kalimantan Timur.

C. Struktur Organisasi

Untuk menjalankan sebuah perusahaan maka dibutuhkan berbagai sumber

daya, yang digerakkan untuk mencapai tujuan dari perusahaan tersebut. Sumber daya

ini seperti manusia, mesin-mesin, bahan baku dan lain-lain. Manusia mengambil

peranan penting dalam menjalankan perusahaan. Dalam menjalankan perusahaan

maka dibuat struktur organisasi dalam perusahaan, struktur organisasi ini berisikan

pembagian kerja, tugas, dan tanggung jawab daripada anggota-anggota dalam sebuah

organisasi perusahaan yang diarahkan untuk dapat mencapai tujuan yang telah

Seperti pada umumnya, organisasi biasanya dipimpin oleh Direktur,

Struktur merupakan perwujudan yang menunjukkan di antara fungsi-fungsi

dalam tubuh organisasi serta wewenang dan tanggung jawab setiap anggota

organisasi yang menjalankan tugas-tugas dapat dengan jelas diterima. Untuk itulah

struktur organisasi perlu dibuat setiap perusahaan agar kegiatan yang menyangkut

kepentingan perusahaan dapat dijalankan secara efisien sesuai dengan fungsi

masing-masing.

Struktur organisasi yang dipergunakan PT. Burung Laut Banda Aceh adalah

sistem organisasi garis dan staf, dimana pada sistem ini seorang pemimpin

perusahaan harus menetapkan kebijaksanaan secara konsekuen terhadap persoalan

yang akan dihadapi yakni dengan jalan pembagian tugas dan kerja tertentu secara

terperinci dan kelas terhadap penerimaan kerja, dengan demikian pihak pimpinan data

mengkoordinasikan hanya kepada kepala bagian saja. Untuk menggerakkan

operasi tersebut dibutuhkan personil yang memegang jabatan tertentu dalam

organisasi, dimana masing-masing personil diberi tugas, wewenang dan tanggung

jawab sesuai dengan jabatannya. Hubungan dan kerja sama dari orang-orang yang

menggerakkan organisasi untuk mencapai tujuan. Struktur organisasi diharapkan

dapat memberikan gambaran pembagian tugas, wewenang dan tanggung jawab serta

Struktur organisasi PT. Burung Laut Banda Aceh digambarkan sebagai

D. Uraian Tugas

Susunan struktur organisasi pada PT. Burung Laut Banda Aceh Cabang

Medan sebagai penjabaran tugas dan wewenang serta tanggung jawab dari

masing-masing bagian adalah sebagai berikut :

Direktur Utama

Adapun tugas dan tanggung jawab dari Direktur Utama adalah menetapkan

tujuan, kebijaksanaan, program dan prosedur yang mencakup semua segi dari

kegiatan PT. Burung Laut Banda Aceh.

Direktur

Memberikan saran dan pertimbangan kepada direktur utama sesuai dengan

hirarki tentang langkah-langkah pengembangan perusahaan yang perlu diambil.

Direktur juga bertugas mewakili perusahaan bila direktur utama berhalangan.

Manajer Keuangan

Manajer keuangan ini bertugas untuk memberikan otorisasi mengenai uang

keluar maupun uang masuk. Manajer keuangan bertanggung jawab secara penuh

terhadap masalah keuangan. Dalam melaksanakan tugasnya manajer keuangan

menggunakan anggaran biaya sebagai alat pengendalian atas pengeluaran yang

dilakukannya

Manajer Operasi

1. Mengkoordinasikan tugas-tugas pemasaran, pelayanan pelanggan di seluruh

cabang.

Manajer Umum dan Personalia

Melaksanakan kegiatan administrasi, kepegawaian dan kesejahteraan

karyawan, promosi jabatan dan kenaikan pangkat serta membuat dan mengirimkan

surat-surat atau dokumen penting baik keluar maupun ke dalam perusahaan.

Kepala Pembukuan

1. Memeriksa daftar kas harian.

2. Melakukan kas opname, stock opname serta membuat laporannya.

3. Melakukan pencatatan atas mutasi akuntansi dan memeriksa kebenaran atas

pencatatan semua transaksi.

4. Memeriksa kesesuaian jurnal transaksi dan memastikan semua transaksi sudah

dilengkapi dengan bukti pendukung.

Juru Bayar

1. Bertanggung jawab atas keamanan dan kelancaran atas penerimaan maupun

pengeluaran kas.

2. Mencatat bukti penerimaan dan pengeluaran kas ke dalam daftar kas harian.

3. Melaporkan daftar kas harian kepada bagian akuntansi dan klaim.

Kepala Penagihan

1. Bertanggung jawab atas penagihan dan dokumentasinya.

2. Membuat daftar tagihan terhadap faktur-faktur yang telah jatuh tempo.

3. Melakukan opname faktur secara berkala.

E. Rencana Kegiatan

PT. Burung Laut Banda Aceh Cabang Medan mempunyai rencana kegiatan

perusahaan untuk tahun mendatang yaitu sebagai berikut :

a. Menambah Jumlah Kapal

Perusahaan berencana untuk menambah kapal untuk memaksimalkan kelancaran

pengangkutan untuk jenis muatan cair terutama BBM Pertamina.

b. Memperluas Perpustakaan

Pihak perusahaan berencana untuk memperluas perpustakaan kantor yang terletak

di jalan Bantam No. 3 untuk tahun mendatang guna untuk menambah buku-buku

yang di perlukan perusahaan dalam menambah pengetahuan untuk mengelola

perusahaan menjadi lebih baik.

c. Menambah Inventaris Kantor

Inventaris kantor sangat diperlukan para karyawan perusahaan untuk menjalankan

kegiatan perusahaan. Perusahaan berencana untuk menambah mesin fotokopi

serta komputer untuk mendukung dan mempermudah pekerjaan para karyawan.

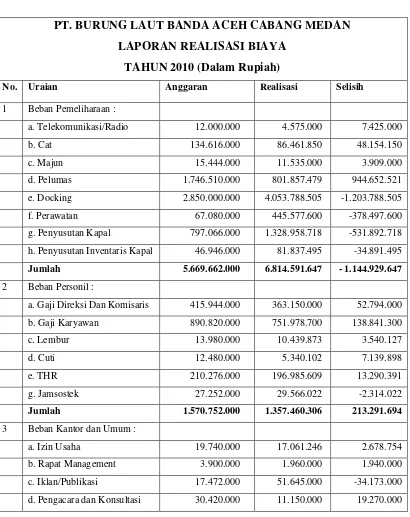

F. Laporan Realisasi Anggaran PT. Burung Laut Banda Aceh Cabang Medan Berikut adalah realisasi laporan anggaran operasional tahun 2010 dari PT.

Tabel 2.1

Tabel Realisasi Anggaran PT. Burung Laut Banda Aceh Cabang Medan

PT. BURUNG LAUT BANDA ACEH CABANG MEDAN LAPORAN REALISASI BIAYA

TAHUN 2010 (Dalam Rupiah)

No. Uraian Anggaran Realisasi Selisih

1 Beban Pemeliharaan :

Sumber: PT. Burung Laut Banda Aceh Cabang Medan

e. Telepon 237.276.000 283.005.088 -45.729.088

f. PAM 57.768.000 21.740.880 36.027.120

g. Listrik 169.572.000 128.301.307 41.270.693

h. Stationeries 14.040.000 51.344.940 -37.304.940

i. Bea Pos 15.648.000 19.478.415 -3.830.415

j. Retribusi 23.040.000 14.829.209 8.210.791

k. Perjalanan 867.756.000 272.683.665 595.072.335

l. Surat Kabar 12.564.000 15.131.000 -2.567.000

m. Zakat 20.160.000 71.450.000 -51.290.000

n. Beban Pendidikan Khusus 7.800.000 1.960.000 5.840.000

o. Beban Tamu 164.640.000 158.167.960 6.472.040

p. Beban Bank 48.324.000 184.795.559 -136.471.559

q. Sewa Kendaraan 1.225.596.000 1.253.649.000 - 28.053.000

Jumlah 2.935.716.000 2.558.353.269 377.362.731

4 Penyusutan dan Amortisasi :

a. Bangunan 48.881.000 76.423.182 -27.542.182

b. Kendaraan 137.628.000 116.003.167 21.624.833

c. Perpustakaan 2.300.000 4.621.835 -2.321.835

d. Inventaris Kantor 50.011.000 58.057.502 -8.046.502

BAB III PEMBAHASAN

A. Perencanaan Anggaran Pada PT. Burung Laut Banda Aceh Cabang Medan

Aktivitas yang dilaksanakan dalam suatu perusahaan atau organisasi

merupakan usaha untuk mencapai tujuan dari organisasi itu, misalnya mencapai laba

optimal. Dua fungsi utama para manajer adalah membuat perencanaan dan

melakukan pengawasan anggaran.

Pengertian anggaran menurut Nafarin (2004:12) adalah suatu rencana

keuangan periode yang disusun berdasarkan periode yang telah disahkan. Anggaran

merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan

secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu

tertentu.

Dalam rangka penyusunan anggaran, maka PT. Burung Laut Banda Aceh

Cabang Medan mengikuti kebijakan yang telah digariskan oleh perusahaan dengan

memperhatikan hasil rapat Dewan Komisaris. Selain itu, penyusunan anggaran juga

didasarkan pada anggaran tahun-tahun sebelumnya.

Dalam penyusunan anggaran, masing-masing manajer departemen menyusun

rencana anggarannya, karena merekalah yang lebih mengetahui kebutuhan mereka

bidang akan dibawa dalam rapat komisi anggaran untuk mengetahui beban

operasional pada setiap departemen.

Dalam rapat komisi anggaran akan dibahas tentang rencana anggaran dari

masing-masing kepala departemen tadi. Rapat komisi anggaran ini dihadiri oleh

masing-masing manajer serta salah seorang dari dewan direksi dan manajer

keuangan/administrasi (HRD Departemen Head).

B. Anggaran Beban Operasional

Menurut Herman (2006:371), Anggaran operasional terdiri dari

anggaran yang menetapkan limit dan target dalam rupiah dan kuantitatif

yang harus dicapai oleh bagian operasional seperti produksi, marketing,

riset dan pengembangan, kepegawaian dan sebagainya dalam waktu satu

tahun mendatang.

PT. Burung Laut Banda Aceh Cabang Medan pada dasarnya

mengklasifikasikan 4 jenis anggaran beban operasional secara keseluruhan, yaitu:

1. Anggaran Beban Pemeliharaan, terdiri dari :

a. Tank cleaning,

b. Telekomunikasi/Radio,

c. Cat,

d. Majun,

e. Pelumas,

g. Perawatan,

h. Penyusutan Kapal,

i. Penyusutan Inventaris Kapal.

2. Anggaran Beban Personil, terdiri :

a. Gaji Direksi dan Komisaris,

b. Gaji Karyawan,

c. Lembur,

d. Cuti,

e. THR,

f. Pesangon,

g. Jamsostek

3. Anggaran Beban Kantor dan Umum, terdiri dari :

a. Izin Usaha,

b. Rapat Management,

c. Iklan/Publikasi,

d. Pengacara dan Konsultasi,

e. Telepon,

f. PAM,

g. Listrik,

h. Stationeries,

i. Bea Pos,

k. Perjalanan,

l. Surat Kabar/Majalah,

m. Zakat Perusahaan,

n. Beban Pendidikan Khusus,

o. Beban Tamu,

p. Bunga Bank,

q. Sewa Kendaraan.

4. Anggaran Beban Penyusutan dan Amortisasi, terdiri dari :

a. Bangunan,

b. Kendaraan,

c. Perpustakaan,

d. Inventaris Kantor.

C. Penyusunan Anggaran Operasional

Dalam rangka penyusunan anggaran beban operasional perusahaan, maka PT.

Burung Laut Banda Aceh Cabang Medan, mengikuti kebijaksanaan yang telah

digariskan oleh perusahaan dengan memperhatikan hasil Rapat Dewan Komisaris

pada PT. Burung Laut Banda Aceh Cabang Medan, sistem anggaran beban

operasional ditetapkan dengan konfirmasi, dimana Dewan Direksi terlebih dahulu

menentukan kebijakan-kebijakan pokok operasional periode yang akan datang

Anggaran beban operasional perusahaan disusun berdasarkan unit-unit kerja

organisasi yang ada. Oleh karena itu PT. Burung Laut Banda Aceh Cabang Medan

tidak mempunyai departemen anggaran, maka tanggung jawab penyusunan anggaran

perusahaan dialihkan kepada Manager Bagian Administrasi Umum dan Keuangan.

Usulan anggaran dari tiap departemen dikoordinir oleh bidang Administrasi Umum

dan Keuangan, dan harus mendapat persetujuan Dewan Direksi melalui rapat

koordinasi. Setelah anggaran perusahaan dibuat dan disetujui dewan Direksi, maka

usulan anggaran perusahaan dikirim kepada Dewan Direksi untuk disetujui.

Prosedur lengkap penyusunan anggaran beban operasional PT. Burung Laut

Banda Aceh Cabang Medan adalah sebagai berikut :

a. Kepala Bagian Administrasi Umum dan Keuangan menerima formulir anggaran

yang dikirimkan oleh Managing Director. Formulir tersebut memuat

kerangka-kerangka pendapatan dan biaya yang diperlukan oleh masing-masing unit kerja

selama satu tahun.

b. Kemudian formulir anggaran tersebut dibagikan kepada unit-unit kerja yang

berada dibawahnya, dan kepada unit-unit kerja yang ada di departemen lainnya.

Setiap departemen akan merancang pendapatan dan biayanya masing-masing,

yang nantinya akan disampaikan dalam rapat anggaran perusahaan.

c. Perusahaan mengadakan Rapat Penyusunan Anggaran. Rapat ini diikuti oleh

Dewan Direksi, Manager Bagian Administrasi Umum dan Keuangan, dan

manager dari setiap departemen. Dalam rapat ini akan didiskusikan anggaran

membuat anggarannya terlebih dahulu, tetapi dalam rapat inilah secara langsung

akan ditentukan bersama anggaran setiap departemen, yang tentunya akan

disesuaikan dengan rencana kerja perusahaan.

d. Setelah mendapat pengesahan dari Dewan Komisaris, maka anggaran PT. Burung

Laut Banda Aceh Cabang Medan akan dikirimkan kembali kepada perusahaan

untuk dapat dilaksanakan secara resmi. Anggaran beban operasional tersebut akan

dibagikan kepada masing-masing departemen yang ada di perusahaan, paling

lambat awal Januari tahun berjalan.

Setiap satu bulan sekali, perusahaan akan mengadakan Budget Meeting yang

dihadiri oleh Dewan Direksi, dan Manager tiap departemen, untuk mengadakan

evaluasi mengenai kegiatan-kegiatan yang telah dilakukan, pembahasan dalam

Budget Meeting ini menekankan pada bidang operasional dan pemasaran serta

realisasi beban.

D. Laporan Realisasi Beban Operasional

Setelah membuat rencana berdasarkan anggaran dan beban standar, maka

semua penyimpangan biaya operasional dari rencana yang dianggap penting bagi

manajemen harus dicatat dan dicantumkan dalam laporan realisasinya. Laporan

realisasi anggaran beban operasional dibuat dengan tujuan untuk memperlihatkan

perbandingan antara jumlah yang dianggarkan dengan jumlah yang telah direalisasi.

perbandingan antara angka-angka realisasi pelaksanaannya yang tercantum dalam

catatan akuntansi. Hal ini menjadi tolak ukur dalam penyusunan anggaran biaya

operasional tahun berikutnya. Perbandingan ini menunjukkan apakah terjadi

penyimpangan-penyimpangan antara anggaran dengan realisasinya, apakah

penyimpangan yang terjadi itu bersifat menguntungkan ataukah bersifat merugikan

perusahaan.

Pada PT. Burung Laut Banda Aceh Cabang Medan menyusun laporan

anggaran beban operasional pada setiap akhir tahun, hal ini dapat kita lihat dengan

diadakannya evaluasi pada akhir periode anggaran. Selain itu, diadakan juga evaluasi

pada saat periode anggaran berjalan. Dengan evaluasi tersebut dapat diketahui

penyimpangan beban operasional yang terjadi, apakah beban operasional yang

dikeluarkan lebih besar jumlahnya dari yang telah dianggarkan atau sebaliknya. Jika

beban operasional yang terjadi lebih kecil dari jumlah yang dianggarkan, maka

disebut penyimpangan yang menguntungkan, sehingga dapat berpengaruh pada

kenaikan tingkat laba. Sedangkan jika beban operasional yang terjadi lebih besar dari

jumlah yang dianggarkan, maka disebut penyimpangan yang merugikan, dan ini

dapat memperkecil laba perusahaan.

Adapun penyimpangan yang terjadi pada realisasi anggaran PT. Burung Laut

Banda Aceh Cabang Medan adalah sebagai berikut:

1. Biaya Perbaikan dan Pemeliharaan, terjadi peningkatan biaya pada docking

telekomunikasi, cat, majun, pelumas yang jumlahnya senilai Rp.

6.814.591.647 dari anggaran awal senilai Rp. 5.669.662.000, hal tersebut

dapat disebabkan antara lain :

a. Adanya kenaikan beban perbaikan dan perawatan kapal,

b. Kenaikan beban perbaikan alat-alat kapal,

c. Kenaikan upah pekerja bagian perawatan kapal.

Maka terjadi defisit anggaran pada bagian tersebut senilai Rp. 1.144.929.647.

2. Biaya Personil terjadi penghematan pada biaya berikut:

a. Gaji Direksi dan Komisaris sebesar Rp. 363.150.000 dari anggaran awal

yang jumlahnya sebesar Rp. 415.944.000. hal ini disebabkan karena

pemotongan gaji sesuai dengan kesepakatan antara perusahaan dan

personal tersebut. Maka terjadi surplus sebesar Rp. 52.794.000.

b. Gaji Karyawan sebesar Rp. 751.978.700 dari anggaran awal yang

jumlahnya sebesar Rp. 890.820.000. Hal ini disebabkan karena adanya

beberapa karyawan yang dimutasi ke cabang lain, pensiun, dan

mengundurkan diri. Maka terjadi surplus sebesar Rp. 138.841.300.

c. Dana lembur sebesar Rp. 10.439.873 dari anggaran awal yang jumlahnya

sebesar Rp. 13.980.000. Hal ini disebabkan karena perusahaan tidak

memberlakukan lembur sebanyak yang diperkirakan, dan lembur hanya

dilakukan saat diperlakukan saja. Maka terjadi surplus sebesar Rp.

d. Dana cuti sebesar Rp. 5.340.102 dari anggaran awal yang jumlahnya

sebesar Rp. 12.480.000. Hal ini dikarenakan pengurangan dana dan jadwal

cuti yang disepakati bersama oleh karyawan. Maka terjadi surplus sebesar

Rp. 7.139.898.

e. Dana THR sebesar Rp. 196.985.609 dari anggaran awal yang jumlahnya

sebesar Rp. 210.276.000. Hal ini dikarenakan pengurangan jumlah THR

yang disetujui oleh direksi. Maka terjadi surplus sebesar Rp. 13.290.391.

f. Dana Jamsostek sebesar Rp. 29.566.022 dari anggaran awal yang

jumlahnya sebesar Rp. 27.252.000. Hal ini dikarenakan meningkatnya

persentase premi yang harus dibayar oleh perusahaan. Maka terjadi defisit

anggaran sebesar Rp. 2.314.022.

Dari kaseluruhan biaya pada bagian biaya personil, perusahaan telah

menggunakan dana sebesar Rp. 1.357.460.306 dari anggaran awal yang

jumlahnya sebesar Rp. 1.570.752.000. Ini berarti perusahaan mampu

menghemat biaya sebesar Rp. 213.291.694.

3. Biaya umum dan kantor terjadi peningkatan biaya pada:

a. Biaya telepon, stationeries, bea pos , surat kabar, zakat, beban bank,

iklan/publikasi, dan sewa kendaraan sebesar Rp. 1.930.499.002, sementara

anggaran awalnya adalah Rp. 1.591.080.000. Hal tersebut dapat

disebabkan antara lain :

- Kenaikan beban perbaikan dan pemeliharaan alat-alat kantor,

- Pengiriman via pos yang meningkat sehingga terjadi kenaikan pada bea

pos,

- Kenaikan beban bank pada saat peminjaman untuk hutang jangka panjang

maupun jangka pendek,

- Kebutuhan akan hal iklan dan publikasi perusahaan meningkat,

- Kenaikan beban sewa kendaraan untuk keperluan perusahaan.

Maka pada poin ini terjadi defisit anggaran sebesar Rp. 339.419.002.

b. Biaya izin usaha/administrasi, rapat manajemen, pengacara dan konsultasi,

PAM, listrik, retribusi, perjalanan, beban pendidikan khusus, biaya tamu

sebesar Rp. 627.854.267, sementara anggaran awalnya sebesar Rp.

1.344.636.000. Hal ini disebabkan antara lain:

- Penghematan penggunaan air dan alat-alat elektronik,

- Efisiensi terhadap kegiatan perusahaan yang memerlukan biaya,

- Pengurangan biaya lain-lain sesuai dengan kesepakatan direksi.

Maka dalam hal ini terjadi surplus dan penghematan anggaran sebesar Rp.

716.786.733.

Dari kaseluruhan biaya pada bagian biaya umum dan kantor, perusahaan

telah menggunakan anggaran sebesar Rp. 2.558.353.269 dari angaran awal

yang jumlahnya sebesar Rp. 2.935.716.000. Ini berarti perusahaan telah

4. Biaya penyusutan dan amortisasi terjadi peningkatan biaya sebagai berikut:

a. Penyusutan dan pemeliharaan bangunan sebesar Rp. 76.423.182, dari

anggaran awal sebesar Rp. 48.881.000. Hal ini disebabkan oleh kegiatan

perawatan bangunan yang lebih banyak memakan biaya. Maka terjadi

defisit anggaran sebesar Rp. 27.542.182.

b. Pada penyusutan kendaraan, perusahaan telah menggunakan anggaran

sebesar Rp. 116.003.167 dari anggaran awal sebesar Rp. 137.628.000. Hal

ini disebabkan karena perusahaan mampu menghemat penggunaan

kendaraan perusahaan dan memakainya hanya bila diperlukan saja. Ini

berarti perusahaan berhasil menghemat anggaran sebesar Rp. 2.1624.833.

c. Perpustakaan sebesar Rp. 4.621.835 dari anggaran awal sebesar Rp.

2.300.000. Hal ini dikarenakan perusahaan memerlukan banyak buku

sebagai sumber pengetahuan untuk menjalankan perusahaan dan sebagai

paduan untuk menghadapi dan menyelesaikan masalah-masalah yang ada

di perusahaan. Maka terjadi defisit anggaran sebesar Rp. 2.321.835.

d. Inventaris kantor sebesar Rp. 58.057.502 dari anggaran awal sebesar

50.011.000. Hal ini disebabkan banyaknya pembelian perlengkapan kerja

yang baru seperti meja kantor, komputer kantor, dan alat-alat tulis. Ini

berarti dana yang terpakai melewati anggaran yang telah dianggarkan

sehingga perusahaan harus mengeluarkan tambahan dana untuk biaya

Dari kaseluruhan biaya pada bagian penyusutan dan amortisasi,

perusahaan telah menggunakan dana sebesar Rp. 255.105.686 dari anggaran

awal yang jumlahnya sebesar Rp. 238.820.000. Ini berarti perusahaan harus

memberikan dana lebih untuk anggaran bagian penyusutan dan amortisasi

sebesar Rp. 16.285.686.

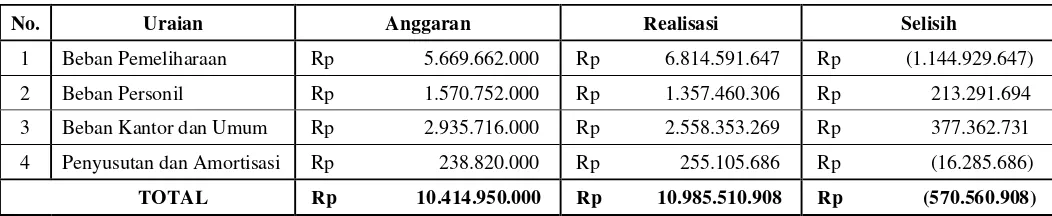

Secara keseluruhan, jumlah anggaran yang harus dikeluarkan PT. Burung Laut

Banda Aceh Cabang Medan pada masing-masing kategori dapat direkapitulasi dalam

tabel seperti berikut:

Tabel 3.1

Tabel Rekapitulasi Realisasi Anggaran pada masing-masing kategori

Sumber: PT. Burung Laut Banda Aceh Cabang Medan

Total anggaran yang harus dikeluarkan PT. burung Laut Banda Aceh Cabang

Medan sebesar Rp. 10.985.510.908, dari anggaran awal yang telah disetujui oleh

perusahaan sebesar Rp. 10.414.950.000. Ini berarti perusahaan mengalami defisit

anggaran sebesar Rp. 570.560.908.

Ini bukanlah sesuatu yang bisa dianggap sepele oleh PT. Burung Laut Banda

Aceh Cabang Medan karena angka defisit yang besarnya Rp. 570.560.908 terbilang

No. Uraian Anggaran Realisasi Selisih

1 Beban Pemeliharaan Rp 5.669.662.000 Rp 6.814.591.647 Rp (1.144.929.647)

2 Beban Personil Rp 1.570.752.000 Rp 1.357.460.306 Rp 213.291.694

3 Beban Kantor dan Umum Rp 2.935.716.000 Rp 2.558.353.269 Rp 377.362.731

4 Penyusutan dan Amortisasi Rp 238.820.000 Rp 255.105.686 Rp (16.285.686)

jumlahnya cukup besar, dan belum pernah menyentuh angka tersebut pada

periode-periode sebelumnya. Padahal PT. Burung Laut Banda Aceh Cabang Medan sudah

melakukan penghematan pada masing-masing poin dan sudah direncanakan dari awal

periode.

Berdasarkan perbandingan antara anggaran dengan realisasi, banyak unit-unit

yang mengalami kekurangan biaya, sehingga jumlah biaya realisasi lebih besar

dibandingkan dengan anggaran yang ditetapkan. Hal tersebut disebabkan karena

perusahaan menyusun anggaran biaya operasional dengan melihat situasi dan kondisi

yang terjadi pada tahun-tahun yang sebelumnya.

Namun hal ini bisa menjadi acuan bagi PT. Burung Laut Banda Aceh Cabang

Medan agar bisa menyusun anggaran dengan lebih teliti dan lebih relevan sesuai

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah melakukan pembahasan dan memaparkan beberapa hal yang

berhubungan dengan perencanaan anggaran, menguraikan penerapan perencanaan

dan pengawasan beban operasional pada PT. Burung Laut Banda Aceh Cabang

Medan, selanjutnya akan dibuat beberapa kesimpulan dari pemaparan sebelumnya.

Beberapa kesimpulan dalam penelitian ini adalah :

1. Perencanaan Anggaran dilakukan melalui penyusunan anggaran beban

operasional yang terdiri dari anggaran beban administrasi dan umum, beban

pemeliharaan, beban personil, dan anggaran beban penyusutan dan amortisasi.

2. Dalam rangka penyusunan anggaran beban operasional perusahaan, PT. Burung

Laut Banda Aceh Cabang Medan mengikuti kebijaksanaan yang telah digariskan

oleh perusahaan dengan memperhatikan hasil rapat Dewan Komisaris. Selain itu,

beban operasional juga didasarkan pada anggaran beban operasional tahun-tahun

sebelumnya.

3. Perencanaan beban operasional PT. Burung Laut Banda Aceh Cabang Medan

sudah cukup baik, dimana perencanaan beban operasional yang didasarkan atas

standar anggaran yang akan berlaku untuk tahun fiscal berikutnya, meskipun pada

periode kali ini perusahaan mengalami defisit anggaran.

4. Dari segi pengawasan beban operasional, PT. Burung Laut Banda Aceh Cabang

Medan belum melakukan pengawasan yang baik, dimana masih terdapat beban

operasional melebihi anggaran yang telah ditentukan.

B. SARAN

Dalam hal ini, penulisan mencoba memberikan saran-saran yang diharapkan

berguna untuk perkembangan perusahaan, yaitu :

1. Mengingat peranan anggaran yang sangat vital, diharapkan anggaran disusun

secara teliti dengan suatu panitia anggaran atau seksi khusus lainnya, sehingga

anggaran benar-benar merupakan pedoman kerja. Dan hendaknya setiap kepala

departemen hendaknya mendelegasikan pembuatan anggaran operasional kepada

bawahan, sehingga bawahan/karyawan memahami pentingnya anggaran, dan

berusaha bekerja lebih giat untuk melaksanakan anggaran yang telah dibuat,

sehingga tidak terjadi penyimpangan material dari anggaran tersebut.

2. Sebaiknya manager setiap departemen dapat lebih meningkatkan analisa san

pemahaman kondisi yang akan datang terhadap perusahaan, agar beban yang

kemungkinan besardapat terjadi pada masa yang akan datang, dan tidak

antara anggaran dengan laporan realisasi beban operasional yang nilainya sangat

DAFTAR PUSTAKA

Adisaputro, Gunawan & Anggrini, Yunita. 2007. Anggaran Bisnis, Analisis,

Perencanaan danPengendalian Laba, Cetakan Pertama. UPP STIM YKPN :

Yogyakarta.

Herman, Edi, 2006. Penganggaran Korporasi, Edisi Satu, PT. RajaGrafindo Persada, Jakarta.

Nafarin, 2004. Penganggaran Perusahaan, Edisi Revisi, Salemba Empat, Jakarta.

Suandy, Erly, 2001. Perencanaan Pajak, Edisi Revisi, Salemba Empat, Jakarta.