Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

ANALISIS ANGGARAN BIAYA OPERASIONAL PADA PT HIDUP BERSAUDARA MEDAN

SKRIPSI MINOR

Oleh :

MUHAMMAD IQBAL IFANDI

042101073

KEUANGAN D-III

Guna Memenuhi Salah Satu Syarat

Untuk Menyelesaikan Pendidikan Pada Program Diploma III FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : MUHAMMAD IQBAL IFANDI

NIM : 042101073

JURUSAN : KEUANGAN DIPLOMA III

JUDUL : ANLISIS ANGGARAN BIAYA OPERASIONAL

PADA PT HIDUP BERSAUDARA MEDAN

Tanggal : ………. 2007 Dosen Pembimbing

NIP. 131 835 568

Dra. Nisrul Irawati, MBA

Tanggal : ………. 2007 Ketua Jurusan

NIP. 130 809 563

Drs. Nakman Harahap, M.Si

Tanggal : ………. 2007 Dekan Fakultas Ekonomi

NIP. 131 285 985

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

KATA PENGANTAR

Bismillahirrahmanirrahim…

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah swt yang

telah memberikan rahmat dan karunia-Nya kepada penulis sehingga dapat

menyelesaikan Skripsi Minor ini dengan baik, benar dan tepat waktu guna

memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program

Diploma III Fakultas Ekonomi Universitas Sumatera Utara. Seiring salam juga

penulis panjatkan kepada junjungan kita Nabi Muhammad saw sebagai tauladan

umat kepada setiap insan.

Skripsi minor yang berjudul “ANALISIS ANGGARAN BIAYA

OPERASIONAL PADA PT HIDUP BERSAUDARA MEDAN” ini ditulis

dengan sebaik mungkin dari ilmu, pengetahuan dan kemampuan yang penulis

miliki selama masa perkuliahan. Namun daripada itu, penulis juga menyadari

bahwa skripsi minor ini masih terdapat kekurangan baik dari isi, bahasa dan

teknik penyusunannya.

Pada masa perkuliahan dan penulisan skripsi ini, penulis banyak

mendapatkan dukungan dan bimbingan dari segala pihak yaitu keluarga, teman,

juga para dosen yang telah mengajarkan penulis. Maka daripada itu, penulis

mengucapkan banyak terima kasih atas semua dukungan, bimbingan, waktu dan

do’a dari mereka-mereka yang penulis sayangi, yaitu :

1. Keluarga besarku yang tercinta, terima kasih buat Papa dan Mama yang telah

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

rasa cinta, kasih sayang, do’a, dukungan, bimbingan, semangat, kepercayaan,

serta pengorbanan yang begitu banyak yang sulit diucapkan satu per satu dari

Papa dan Mama. Buat kakak-kakak dan abangku, Evi Risna Yanti, SH ; Eva

Irma Yunita, S.Sos; dr.Alya Amila Fitrie, M.Kes; dr. Yona Vidya Afrella;

Rizka Amita, SE; dan M.Rizki Fadli,Amd, yang telah men-support aku baik

moril, material, dan semangat yang begitu besar yang ku rasakan. Papa, Mama

dan saudara-saudaraku semua terima kasih atas semua do’a, dukungan,

bimbingan, dan pelajaran yang telah kalian berikan kepadaku. Tanpa kalian

semua aku bukan apa-apa dan bukan siapa-siapa, kalian panutan di dalam

hidupku.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Nakman Harahap, MSi, selaku Ketua Jurusan Keuangan Diploma

III Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Yulinda, MSi, selaku Sekretaris Jurusan Keuangan Diploma III

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Hemat Tarigan, selaku Dosen Wali yang telah meluangkan waktu,

tenaga dan pikirannya dalam menyetujui mata kuliah yang saya ambil setiap

semesternya.

6. Ibu Dra. Nisrul Irawati, MBA, selaku Dosen Pembimbing yang telah

meluangkan waktu, tenaga dan pikirannya dalam memberikan bimbingan dan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

7. Seluruh Dosen-Dosen Fakultas Ekonomi Universitas Sumatera Utara yang

telah membina dan mendidik penulis selama masa perkuliahan.

8. Bapak Joni selaku pimpinan perusahaan PT Hidup Bersaudara Medan yang

telah mengizinkan penulis untuk melakukan riset di perusahaan yang Bapak

pimpin. Dan juga seluruh karyawan PT Hidup Bersaudara Medan yang telah

membantu penulis selama dalam melakukan riset di perusahaan tersebut.

9. Buat Fikarah Aldina Panggabean sebagai orang yang selama ini

mendampingiku dalam setiap aktivitas hidupku, aku ucapkan terima kasih atas

perhatian, dukungan dan semangat yang terus diberikan kepadaku, sehingga

aku tetap fokus pada skripsi minor ini.

10.Buat teman-temanku di Fakultas Ekonomi USU diantaranya Syukron, Ian,

Zulham, Setiadi, Rizky, Dedi, teman-teman di futsal dan di Grup B Keuangan

D-III Stambuk ’04 yang tidak bisa disebutkan satu per satu namanya, aku

ucapkan terima kasih.

Demikianlah kata pengantar ini penulis sampaikan, dan semoga Allah swt

senantiasa memberikan rahmat dan karunia-Nya untuk kita semua. Amin.

Akhir kata penulis mengucapkan terima kasih dan mohon maaf apabila

ada kata-kata yang kurang berkenan di hati. Wasallam…

Medan, Desember 2007

Penulis,

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

DAFTAR ISI

Halaman

KATA PENGANTAR………. i

DAFTAR ISI……… iv

DAFTAR GAMBAR……….. vi

DAFTAR TABEL……… vii

DAFTAR GRAFIK……….. ix

BAB I PENDAHULUAN A. Latar Belakang Masalah……...………. 1

B. Perumusan Masalah………... 3

C. Tujuan dan Manfaat Penelitian……….. 3

D. Metode Penelitian……….. 4

1. Lokasi Penelitian………..……… 4

2. Data Penelitian……… 4

3. Teknik Pengumpulan Data……..……… 5

4. Metode Penelitian……..……….. 5

BAB II GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan……… 7

B. Struktur Organisasi Perusahaan……… 8

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Pengertian Anggaran……….. 10

2. Manfaat Anggaran……….. 11

3. Fungsi Anggaran……… 12

D. Jenis Anggaran……….. 13

E. Pengertian Dan Klasifikasi Biaya……….. 17

1. Pengertian Biaya……….. 17

2. Klasifikasi Biaya………. 17

F. Anggaran Biaya Operasional………. 20

G. Prosedur Penyusunan Anggaran Biaya Operasional………. 22

BAB III ANALISA DAN EVALUASI A. Struktur Organisasi Perusahaan……..……….. 28

B. Anggaran Biaya Operasional Pada Perusahaan………. 29

C. Prosedur Penyusunan dan Pelaksanaan Anggaran Biaya Operasional Pada Perusahaan……… 32

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan……… 46

B. Saran………..……… 47

DAFTAR PUSTAKA……….. 48

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi PT Hidup Bersaudara Medan………… 10

Gambar 2.2 Bagan Organisasi Dalam Mekanisme Penyusunan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

DAFTAR TABEL

Halaman

Tabel 2.1 PT Hidup Bersaudara Medan Anggaran Biaya

Operasional Tahun 2002-2006 (dalam rupiah)………. 27

Tabel 3.1 PT Hidup Bersaudara Medan Anggaran Biaya

Operasional Tahun 2002 (dalam rupiah)……….. 34

Tabel 3.2 PT Hidup Bersaudara Medan Anggaran Biaya

Operasional Tahun 2003 (dalam rupiah)……….. 35

Tabel 3.3 PT Hidup Bersaudara Medan Anggaran Biaya

Operasional Tahun 2004 (dalam rupiah)……….. 36

Tabel 3.4 PT Hidup Bersaudara Medan Anggaran Biaya

Operasional Tahun 2005 (dalam rupiah)……….. 37

Tabel 3.5 PT Hidup Bersaudara Medan Anggaran Biaya

Operasional Tahun 2006 (dalam rupiah)……….. 38

Tabel 3.6 PT Hidup Bersaudara Medan Persentase Realisasi Dan

Variance Angaran Biaya Operasional

Tahun 2002-2006………….……….... 39

Tabel 3.7 PT Hidup Bersaudara Medan Persentase Realisasi

Angaran Biaya Operasional Tahun 2002-2006………….... 40

Tabel 3.8 PT Hidup Bersaudara Medan Persentase Variance

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Tabel 3.9 PT Hidup Bersaudara Medan Neraca

Tahun 2002-2006…………... 44

Tabel 3.10 PT Hidup Bersaudara Medan Laporan Laba Rugi

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

DAFTAR GRAFIK

Halaman

Grafik 3.1 Grafik Persentase Realisasi Anggaran Biaya

Operasional PT Hidup Bersaudara Medan

Tahun 2002-2006……… 40

Grafik 3.2 Grafik Persentase Variance Anggaran Biaya

Operasional PT Hidup Bersaudara Medan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pada umumnya bertujuan mencari laba, karena dengan

adanya laba perusahaan dapat mempertahankan kelangsungan hidupnya sekaligus

mengadakan perluasan atau pengembangan usahanya. Laba tidak terjadi dengan

sendirinya, tetapi laba diperoleh dengan usaha yang dilakukan secara terencana,

teratur dan terus-menerus. Dalam pengertian yang sederhana, laba merupakan

selisih antara pendapatan dengan biaya. Pendapatan adalah sejumlah pemasukan

yang diterima oleh perusahaan atas barang atau jasa yang dijual kepada

pelanggan. Sedangkan biaya merupakan pengorbanan atau sejumlah pengeluaran

yang harus dikeluarkan oleh perusahaan untuk operasinya dalam mencapai tujuan

perusahaan yaitu memperoleh laba. Atau bisa disebut juga biaya adalah sejumlah

pengeluaran yang dikeluarkan untuk memperoleh pendapatan.

Untuk memperoleh laba yang optimal tentu saja perusahaan harus mampu

menekan biaya khususnya biaya operasional yang merupakan biaya yang

berhubungan langsung dengan kegiatan usaha perusahaan, atau dengan kata lain

perusahaan harus bekerja seefisien mungkin dalam mengalokasikan biaya.

Pengalokasian biaya yang tepat dan efisien dapat memperkecil jumlah biaya yang

akan terjadi. Misalkan dengan memperkecil atau bahkan menghilangkan biaya

yang tidak menambah “value added” pada barang atau jasa yang ditawarkan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

akan berkurang tetapi dengan tidak mengurangi nilai dan kualitas barang atau jasa

tersebut.

Agar perusahaan bekerja secara efisien dalam menjalankan operasinya

khususnya dalam mengalokasikan biaya operasional, maka dibutuhkan suatu

rencana yang baik. Perencanaan dapat dibuat dalam berbagai bidang. Salah satu

bidang perencanaan adalah bagian keuangan atau rencana yang dinilai dengan

uang atau disebut juga anggaran. Anggaran merupakan rencana kegiatan yang

dilakukan secara teliti, yang didasarkan atas pengalaman masa lalu dan ramalan

pada masa yang akan datang. Anggaran yang disusun secara teliti dan terperinci

dapat menjadi data yang sangat akurat bagi pimpinan dalam melaksanakan

tugasnya.

Perencanaan harus diikuti dengan pengawasan untuk menjamin aktivitas

yang dilaksanakan dapat berjalan sesuai dengan yang direncanakan. Pengawasan

juga dimaksudkan untuk menilai sampai sejauh mana prinsip efisiensi telah

tercapai. Anggaran dapat digunakan sebagai alat untuk melakukan pengawasan

yaitu dengan cara membandingkan aktualisasi dengan yang telah dianggarkan.

Dari perbandingan ini dapat dinilai apakah operasi perusahaan telah berjalan

dengan efisien dan dapat ditentukan apakah ada penyimpangan-penyimpangan

yang terjadi.

Setiap perusahaan menghasilkan barang atau jasa yang ditawarkan kepada

pelanggan dengan tujuan untuk mendapatkan laba yang optimal, maka

perencanaan dan pengawasan biaya operasional adalah kunci pokoknya. Sehingga

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

operasional itu sendiri untuk melihat sampai sejauh mana efisiensi kinerja

perusahaan. Mengingat perencanaan dan pengawasan biaya operasional dalam

mencapai tujuan sangat penting itulah maka penulis mengangkat masalah tersebut

dalam sebuah skripsi minor dengan judul : “ ANALISIS ANGGARAN BIAYA

OPERASIONAL PADA PT HIDUP BERSAUDARA MEDAN ”.

B. Perumusan Masalah

Dari uraian di atas diketahui bahwa perencanaan dan pengawasan biaya

operasional suatu perusahaan perlu dikelola dengan baik. Perencanaan dan

pengawasan yang cermat akan membantu manajemen perusahaan mencapai

tujuan perusahaan dengan efektif dan efisien. Sehubungan dengan latar belakang

permasalahan yang dibahas diatas, maka perumusan masalah yang akan dibahas

adalah “Bagaimana PT Hidup Bersaudara Medan merencanakan dan menyusun

anggaran biaya operasinalnya ?“.

Untuk menganalisa masalah tersebut ditekankan pada anggaran

operasional PT Hidup Bersaudara Medan dari tahun 2002 sampai tahun 2006.

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui cara perusahaan dalam menyusun anggaran biaya

operasionalnya.

2. Untuk mengetahui cara perusahaan mengefisiensikan biaya operasional yang

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Manfaat dari penelitian yang dilakukan adalah :

1. Bagi peneliti adalah sebagai bahan untuk menambah ilmu pengetahuan dan

wawasan dan penerapan ilmu yang telah didapat.

2. Bagi PT Hidup Bersaudara adalah sebagai bahan masukan dalam

meningkatkan produksi seefektif dan seefisien mungkin sesuai dengan rencana

pengawasan biaya operasional.

3. Bagi Program DIII Keuangan FE USU, yaitu dapat memberikan masukan

pemikiran tentang bagaimana perusahaan dapat menekan biaya operasional

dengan efisien dan efektif sehingga laba perusahaan tercapai.

D. Metode Penelitian

1. Lokasi Penelitian

Penelitian dilakukan pada PT Hidup Bersaudara Medan yang beralamat di

Jl. Brig. Jend. Katamso No. 29 F Medan.

2. Data Penelitian

Jenis data yang digunakan adalah :

a. Data Primer

Yaitu pengambilan data langsung dari perusahaan pada lokasi riset

dengan melakukan wawancara kepada pimpinan perusahaan dan karyawan

yang berhubungan langsung dengan bagian keuangann pada PT Hidup

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

b. Data Sekunder

Merupakan data yang diperoleh dari sumber lain dalam bentuk laporan

dan buku-buku yang ada kaitannya dengan skripsi minor ini.

3. Teknik Pengumpulan Data

Adapun teknik yang digunakan untuk memperoleh data adalah :

a. Wawancara

Yaitu dalam mengumpulkan data penulis melakukan tanya jawab

dengan pimpinan perusahaan PT Hidup Bersaudara maupun dengan

karyawan bagian keuangan yang bersangkutan dengan data-data

penelitian.

b. Studi Dokumentasi

Yaitu penulis memperoleh data keuangan secara langsung yaitu berupa

dokumen-dokumen kerja PT Hidup Bersaudara Medan yang berkaitan

dengan masalah yang ada dengan penelitian skripsi.

4. Metode Penelitian

a. Time Series

Yaitu merupakan metode yang digunakan sebagai tolak ukur untuk

menentukan apakah sehat/tidaknya suatu perusahaan. Time series indeks

menyajikan laporan keuangan beberapa tahun (tme series) kemudian

angka-angka dikonversi dengan angka indeks yang memiliki tahun dasar,

sehingga analisis dapat melihat perkembangan, posisi dan kemajuan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Menurut Ridwan S. Sundjaja dan Inge Barlian ( 2002 ; 104 ) “Time

Series adalah rasio yang dibandingkan dalam perusahaan sendiri secara

berkala dari waktu ke waktu”. Time series atau yang disebut juga dengan

analisa deret berkala mengevaluasi kinerja keuangan perusahaan

berdasarkan pada teori bahwa perusahaan harus dievaluasi keadaan masa

lalunya untuk diketahui arah perkembangannya dan yang kemudian

perusahaan harus melakukan tindakan yang sesuai untuk jangka menengah

maupun jangka panjang.

b. Metode Deskriptif

Merupakan suatu metode yang dilakukan dengan cara mengumpulkan

data, merangkum data, selanjutnya data tersebut diolah sehingga diperoleh

suatu gambaran yang jelas mengenai keadaan yang berhubungan dengan

topik yang diteliti.

c. Metode Deduktif

Merupakan suatu metode dengan cara membandingkan hasil-hasil

yang diperoleh dengan teori-teori secara umum, dan dari analisa tersebut

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

BAB II

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perusahaan

PT Hidup Bersaudara Medan adalah perusahaan yang beroperasi dalam

bidang pengiriman barang ( ekspedisi ). Perusahaan ini didirikan dengan

mendapatkan pengesahan dari Departemen Kehakiman RI No.JHA.5/ 5/11 pada

tanggal 30 April 1979 dan mengalami perubahan pada akte No 7 tanggal 2 Januari

1980 dihadapan notaris Mohammad Said Tadjudin di Jakarta.

PT Hidup Bersaudara Medan adalah anak perusahaan dari perusahaan

yang sama, yang berkedudukan di Jakarta yang merupakan perintis dalam bidang

usaha pengiriman barang ( ekspedisi ). PT Hidup Bersaudara Medan didirikan

tanggal 27 September 1990. PT Hidup Bersaudara Medan terus menjaga

komitmennya dalam menjalankan bisnisnya dengan menjaga hubungan yang baik

dengan klien-kliennya karena melihat begitu banyaknya pesaing-pesaing baru

yang menawarkan jasa yang sama. Adapun tujuan PT Hidup Bersaudara Medan

adalah untuk memperoleh laba semaksimal mungkin dan juga tidak lupa

memberikan pelayanan yang memuaskan.

PT Hidup Bersaudara Medan bertindak sebagai anak perusahaan yang

mampu memenuhi semua pengiriman barang ( ekspedisi ) yang ada di Sumatera

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

B. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan salah satu faktor yang juga

medukung keberhasilan suatu perusahaan dalam mencapai tujuan yang telah

ditetapkan. Dalam struktur organisasi terdapat kerangka kerja yang

menggambarkan wewenang, tanggung jawab, dan hubungan tiap bagian yang ada

di dalamnya. Struktur organisasi akan memudahkan dalam menentukan dan

mengarahkan serta mengawasi pelaksanaan kegiatan operasi perusahaan.

Struktur organisasi yang digunakan juga didasarkan atas sifat usaha

perusahaan tersebut. PT Hidup Bersaudara Medan menggunakan struktur yang

berbentuk lini. Dengan demikian pimpinan perusahaan dapat memberikan

perintah dan wewenangnya secara langsung kepada bawahan tanpa melalui

unit-unit tertentu.

Tugas dan tanggung jawab masing-masing fungsi dalam struktur

organisasi PT Hidup Bersaudara Medan adalah sebagai berikut :

1. Pimpinan

a. Memimpin dan mengurus perusahaan dan senantiasa berusaha

meningkatkan efisiensi dan efektifitas perusahaan.

b. Menyiapkan pada waktunya rencana pengembangan perusahaan, rencana

kerja, dan anggaran tahunan perusahaan termasuk rencana-rancana lainnya

yang berhubungan dengan pelaksanaan usaha dan kegiatan perusahaan.

c. Mengambil inisiatif untuk meningkatkan volume penjualan jasa serta

mengambil keputusan-keputusan guna mendukung tugas anggota

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

2. Sekretaris

a. Menangani surat masuk dan surat keluar.

b. Menyimpan catatan pengeluaran sehari-hari untuk pimpinan dan

menyediakan dana untuk keperluan tersebut.

c. Membayarkan rekening-rekening pajak, sumbangan, dan sebagainya atas

nama perusahaan.

3. Bagian Keuangan

a. Memimpin, merencanakan, mengarahkan, dan mengawasi serta

mengkoordinir kegiatan-kegiatan dibidang keuangan sesuai dengan

kebijaksanaan dan prosedur yang telah ditetapkan.

b. Meneliti, menganalisa, dan mengevaluasi laporan-laporan keuangan

perusahaan untuk mendapatkan gambaran likuiditas dan keuangan

perusahaan, serta mengusahakan langkah-langkah perbaikan yang efisien

dan efektif.

4. Bagian Administrasi

a. Merencanakan, memantau, dan mengevaluasi pelaksanaan administrasi.

b. Menandatangani nota-nota yang berkaitan dengan pihak ketiga maupun

internal.

c. Merahasiakan, menjaga, dan mengamankan asset-aset perusahaan.

5. Bagian Operasi

a. Menangani hal penerimaan dan pengiriman barang dalam partai besar

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

b. Mengawasi dan memastikan bahan penerimaan dan pengiriman barang

benar-benar telah sampai pada tujuan.

Gambar 2.1

STRUKTUR ORGANISASI

PT HIDUP BERSAUDARA MEDAN

Sumber : PT HIDUP BERSAUDARA Medan

C. Pengertian, Manfaat Dan Fungsi Anggaran

1. Pengertian Anggaran

Anggaran merupakan suatu rencana kerja yang dinyatakan secara

kuantitatif, yang diukur dalam satuan moneter standard dan satuan ukuran yang

lain, yang mencakup jangka waktu satu tahun. Anggaran (budget) adalah suatu

rencana yang disusun secara sistematis, yang meliputi seluruh kegiatan

perusahaan, yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk

jangka waktu (periode) tertentu yang akan datang (Munandar, 2001 ; 1). PIMPINAN

ADMINISTRASI KEUANGAN

SEKRETARIS OPERASIONAL

KASIR

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Menurut Adisaputro dan Marwan Asri (2003 ; 6) “Anggaran (Business

Budget) adalah suatu pendekatan yang formal dan sistematis daripada pelaksanaan

tanggung jawab manajemen di dalam perencanaan, koordinasi dan pengawasan”.

Sedangkan menurut Garrison dan Noreen (2001 ; 402) “Anggaran adalah rencana

rinci tentang perolehan dan penggunaan sumber daya keuangan dan sumber daya

lainnya untuk suatu periode tertentu”.

Anggaran menggambarkan rencana untuk masa yang akan datang yang

diekspresikan dalam istilah-istilah keuangan yang formal. Berdasarkan pengertian

dan penjelasan di atas maka dapat dilihat bahwa anggaran mempunyai empat

unsur (Munandar, 2001 ; 1) yaitu :

1. Rencana, yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan

yang akan dilakukan di waktu yang akan datang.

2. Meliputi seluruh kegiatan perusahaan, yaitu mencakup semua kegiatan yang

akan dilakukan oleh semua-semua bagian yang ada dalam perusahaan.

3. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan

pada berbagai kegiatan perusahaan yang beraneka-ragam.

4. Jangka waktu tertentu yang akan datang, yaitu menunjukkan bahwa anggaran

berlakunya untuk masa yang akan datang.

2. Manfaat Anggaran

Ada beberapa manfaat anggaran yang sangat diperhitungkan saat ini oleh

perusahaan-perusahaan. Manfaat-manfaat itu adalah sebagai berikut (Garrison dan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Anggaran merupakan alat komunikasi bagi rencana manajemen melalui

organisasi.

2. Anggaran memaksa manajer untuk memikirkan dan merencanakan masa

depan.

3. Proses penganggaran merupakan alat alokasi sumber daya pada berbagai

bagian dari organisasi agar dapat digunakan seefektif mungkin.

4. Proses penganggaran dapat mengungkap adanya kemandegan potensial

sebelum terjadinya.

5. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan cara

mengintegrasikan rencana dari berbagai bagian.

6. Anggaran menentukan tujuan dan sasaran yang dapat berlaku sebagai

bench-mark untuk mengevaluasi kinerja pada waktu berikutnya.

3. Fungsi Anggaran

Fungsi anggaran bermanfaat untuk membantu manajemen dalam

mengelola perusahaaan. Anggaran mempunyai fungsi sebagai berikut (Adisaputro

dan Marwan Asri, 2003 : 50) :

a. Fungsi Perencanaan, yang mencakup :

1. Anggaran membantu manajemen meneliti, mempelajari masalah-masalah

yang berhubungan dengan kegiatan yang akan dilakukan.

2. Anggaran membantu dalam mengarahkan secara tepat tenaga-tenaga

kepala bagian, salesmen, kepala cabang dan semua tenaga operasional.

3. Membantu atau menunjang kebijaksanaan-kebijaksanaan perusahaan.

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

5. Membantu menstabilkan kesempatan kerja yang tersedia.

6. Membantu dalam pemakaian alat-alat fisik secara lebih efektif.

b. Fungsi Koordinasi, yang meliputi :

1. Membantu mengkoordinasikan faktor manusia dengan perusahaan.

2. Menghubungkan aktivitas perusahaan dengan trend dalam dunia usaha.

3. Menempatkan penggunaan modal pada saluran-saluran yang

menguntungkan, dalam arti seimbang dengan program-program

perusahaan.

4. Untuk mengetahui kelemahan-kelemahan dalam oraganisasi.

c. Fungsi Pengawasan, yang meliputi :

1. Untuk mengawasi kegiatan-kegiatan dan pengeluaran-pengeluaran.

2. Untuk pencegahan secara umum pemborosan-pemborosan biaya yang

tidak menambah ‘value added’.

D. Jenis Anggaran

Anggaran disusun untuk rencana kerja perusahaan di masa yang akan

datang. Oleh sebab itu anggaran harus disusun sebaik mungkin dengan

berdasarkan data anggaran tahun sebelumnya untuk mencapai kinerja perusahaan

yang baik. Dalam penyusunannya anggaran dikelompokkan berdasarkan jenis

anggarannya.

Menurut Adisaputro dan Marwan Asri (2003 : 12 dan 60) adapun

jenis-jenis anggaran adalah sebagai berikut :

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Anggaran Tetap (Fixed Budget)

Yaitu anggaran yang disusun untuk periode waktu tertentu dimana

volumenya sudah tertentu dan berdasarkan volume tersebut direncanakan

revenue, cost dan expenses.

2. Anggaran Kontinyu (Continuous Budget)

Yaitu anggaran yang disusun untuk periode tertentu, volume tertentu, dan

berdasarkan volume tersebut diperkirakan besarnya revenue, cost dan

expenses. Anggaran ini disusun untuk mengetahui apakah asumsi-asumsi

dasar masih dapat dipakai atau tidak, maka secara periodik dilakukan

penilaian kembali (reviewing).

b. Berdasarkan financial plan, maka anggaran dibedakan menjadi :

1. Anggaran Jangka Panjang (Strategic Plan)

Anggaran yang merupakan suatu perencanaan perusahaan untuk jangka

waktu yang lama, yakni lebih dari satu tahun atau bahkan lebih dari lima

atau sepuluh tahun.

2. Anggaran Tahunan (Tactical Plan)

Anggaran yang merupakan perencanaan kegiatan-kegiatan tahunan suatu

perusahaan. Anggaran tahunan ini dikelompokkan menjadi :

a) Anggaran Operasional (Operating Budget)

Anggaran operasional merupakan rencana seluruh kegiatan-kegiatan

perusahaan untuk mencapai tujuannya. Anggaran operasional dibagi

menjadi 2 kelompok yaitu :

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Yaitu anggaran yang menghitung atau menaksir besarnya laba.

2) Anggaran Pembantu Laporan Rugi/Laba

Anggaran yang meliputi seluruh kegiatan-kegiatan yang

menyokong penyusunan suatu laporan rugi/laba. Anggaran ini

meliputi:

i. Anggaran Penjualan, yaitu anggaran yang menggambarkan

berapa revenue yang diterima sebagai akibat dilakukannya

penjualan-penjualan pada periode yang akan datang.

ii. Anggaran Produksi, yaitu anggaran yang merencanakan secara

lebih terinci tentang kegiatan-kegiatan perusahaan di bidang

produksi.

iii. Anggaran Biaya Distribusi, yaitu anggaran yang mencakup

semua biaya-biaya yang akan dikeluarkan oleh perusahaan

dalam hubungannya dengan kegiatan memasarkan produk.

iv. Anggaran Biaya Umum dan Administarsi, yaitu anggaran yang

berisi semua biaya-biaya yang dikeluarkan oleh perusahaan

untuk direksi dan stafnya, bagian keuangan dan bagian

administrasi.

v. Anggaran Tipe Appropriasi, yaitu anggaran biaya yang tidak

dapat dikategorikan sebagai bagian dari anggaran-anggaran

sebelumnya.

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Anggaran yang disusun sebagai akibat terjadinya perubahan kekayaan,

utang dan piutang perusahaan. Anggaran keuangan dibagi menjadi 2

kelompok yaitu :

1) Anggaran Proyeksi Neraca

Yaitu anggaran yang mencerminkan perkiraan semua aktiva dan

passiva yang akan dimiliki oleh perusahaan pada akhir suatu periode

produksi.

2) Anggaran Pembantu Proyeksi Neraca

Yaitu anggaran yang memerinci masing-masing pos yang ada

dalam neraca, terutama pos-pos yang berhubungan dengan masalah

likuiditas perusahaan. Anggaran ini terbagi lagi menjadi :

i. Anggaran Kas, yaitu anggaran yang menggambarkan aliran kas

masuk dan kas keluar sebagai akibat dari kegiatan operasi

perusahaan.

ii. Anggaran Piutang, yaitu anggaran yang mendasarkan diri pada

anggaran penjualan sebagai akibat dari terjadinya penjualan

kredit.

iii. Anggaran Utang, yaitu anggaran yang mendasarkan diri pada

besarnya pembelian secara kredit dan besarnya bunga pinjaman

yang belum dibayar dan lain-lain.

iv. Anggaran Penambahan Modal, yaitu anggaran yang pada

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

v. Anggaran Penyusutan Aktiva, yaitu anggaran yang disusun

oleh perusahaan sebagai akibat dari jumlah aktiva perusahaan

yang banyak (lebih dari satu) yang memiliki umur ekonomis

dan metode penghitungan penyusutan yang berbeda.

E. Pengertian Dan Klasifikasi Biaya

1. Pengertian Biaya

Biaya merupakan akun pengurang aktiva dalam suatu perusahaan. Biaya

juga sering disebut dengan beban. Munandar (2001 : 25) mendefenisikan biaya

sebagai berikut : “Biaya adalah suatu kontra prestasi yang diberikan perusahaan

atas ‘sesuatu’ yang diterima dari pihak lain, atau atas jasa-jasa yang diterima dari

pihak lain”.

Menurut Carter dan Usry (2004 : 30) “Beban adalah objek biaya atau

tujuan biaya, didefenisikan sebagai suatu item atau aktivitas yang biayanya

diakumulasi dan diukur”.

2. Klasifikasi Biaya

Biaya muncul karena adanya suatu kegiatan yang terjadi dalam operasi

perusahaan. Banyaknya kegiatan-kegiatan yang terjadi dalam operasi perusahaan

maka banyak pula lah pengklasifikasian biaya tersbut.

Garrison dan Noreen dalam buku mereka yang berjudul “Akuntansi

Manajerial” mengklasifikasikan biaya sebagai berikut :

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Biaya Produksi

Yaitu biaya yang berhubungan langsung dengan produksi dari suatu

produk dan akan dipertimbangkan dengan penghasilan di periode dimana

produk itu dijual. Biaya produksi terdiri dari :

a) Biaya Bahan Langsung

Yaitu biaya bahan yang secara menyeluruh membentuk produk jadi

dan dapat diidentifikasi secara langsung ke produk.

b) Biaya Tenaga Kerja Langsung

Yaitu biaya tenaga kerja yang dapat ditelusuri dengan mudah ke

produk jadi.

c) Biaya Overhead Pabrik

Yaitu biaya manufaktur yang tidak termasuk dalam bahan langsung

dan tenaga kerja langsung.

2. Biaya Non-Produksi

Yaitu biaya yang tidak berhubungan langsung dengan proses produksi.

Biaya ini terdiri dari :

a) Biaya Penjualan dan Marketing

Yaitu biaya yang diperlukan untuk menangani konsumen dan

memperoleh produk atau jasa untuk disampaikan kepada komsumen.

b) Biaya Administrasi

Yaitu biaya yang meliputi biaya eksekutif, organisasional, klerikal

yang berkaitan dengan manajemen umum organisasi perusahaan.

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Biaya Tetap

Yaitu biaya yang selalu tetap secara keseluruhan tanpa terpengaruh oleh

tingkat aktivitas.

2. Biaya Variabel

Yaitu biaya yang berubah secara proporsional dengan perubahan tingkat

aktivitas.

3. Biaya Semi-Variabel

Yaitu biaya-biaya yang tidak bersifat variabel. Biaya ini mengalami

perubahan tetapi tidak sebanding dengan perubahan tingkat kegiatan.

c. Berdasarkan pembebanan biaya ke objek biaya, maka biaya dikelompokkan

menjadi :

1. Biaya Langsung

Yaitu biaya yang dapat dengan mudah ditelusuri ke objek biaya yang

bersangkutan.

2. Biaya Tidak Langsung

Yaitu biaya yang tidak dapat ditelusuri dengan mudah ke objek biaya yang

bersangkutan.

d. Berdasarkan untuk pembuatan keputusan biaya dibedakan menjadi :

1. Opportunity Cost

Yaitu manfaat potensial yang akan hilang bila salah satu alternatif telah

dipilih dari sejumlah alternatif yang tersedia.

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Yaitu biaya yang telah terjadi dan tidak dapat diubah oleh keputusan

apapun yang dibuat saat ini ataupun masa yang akan datang.

F. Anggaran Biaya Operasional

Anggaran biaya operasional adalah anggaran atau taksiran semua biaya

yang dikeluarkan oleh perusahaan selama kegiatan operasi perusahaan dalam

jangka waktu satu tahun periode akuntansi.

Penyusunan anggaran biaya operasional yang lazim terjadi pada suatu

perusahaan adalah mencakup anggaran berikut ini :

1. Anggaran Biaya Tetap

Anggaran biaya tetap atau konstan adalah anggaran biaya yang besar

kecilnya tidak dipengaruhi oleh perubahan aktivitas perusahaan. Ini berarti jika

terjadi peningkatan atau penurunan aktivitas perusahaan, maka biaya tetap tidak

mengalami perubahan.

Ada dua ciri utama biaya tetap (Munandar, 2001 : 227), yaitu :

a. Bila perusahaan tidak melakukan aktivitas sama sekali biaya ini tetap ada

dalam jumlah yang tetap.

b. Bila perusahaan meningkatkan atau menurunkan aktivitasnya, biaya ini tetap

dalam jumalah yang tetap.

Yang termasuk ke dalam biaya tetap adalah depresiasi (penyusutan),

pajak, asuransi, biaya kredit dan sebagainya. Prosedur penyusunan anggaran biaya

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

biaya ini diteliti dan dibuat sebagai bahan pertimbangan di masa yang akan

datang.

2. Anggaran Biaya Variabel

Anggaran biaya variabel adalah anggaran biaya yang jumlahnya

berubah-ubah secara proporsional dengan berberubah-ubahnya volume produksi. Ini berarti bila

terjadi peningkatan aktivitas perusahaan, maka jumlah biaya variabel akan

meningkat pula. Begitu juga sebaliknya jika aktivitas berkurang maka biaya

variabel juga akan menurun.

Ada dua ciri utama biaya variabel (Munandar, 2001 : 229) yaitu :

a. Bila perusahaan tidak melakukan aktivitas maka jumlah biaya ini tidak ada.

b. Bila perusahaan meningkatkan aktivitas maka jumlah biaya ini akan

mengalami peningkatan sedangkan bila perusahaan menurunkan aktivitasnya

maka biaya ini akan mengalami penurunan pula.

Yang termasuk kedalam biaya variabel misalnya bahan baku langsung,

biaya tenaga kerja langsung dan lain-lain. Anggaran biaya variabel dapat disusun

dengan berpedoman pada biaya variabel tahun sebelumnya dengan

memperhatikan adanya penambahan maupun penurunan aktivitas perusahaan

pada tahun-tahun yang akan datang.

3. Anggaran Biaya Semi-Variabel

Anggaran biaya semi-variabel merupakan anggaran biaya-biaya yang

sebagian mempunyai sifat tetap yang besar kecilnya tidak dipengaruhi oleh

perubahan aktivitas perusahaan dan sebagian lagi mempunyai sifat variabel yang

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Adapun ciri-ciri biaya semi-variabel (Munandar, 2001 : 232) yaitu:

a. Bila perusahaan tidak melakukan aktivitas sama sekali biaya ini tetap ada

dalam jumlah tertentu, yaitu sebesar unsur biaya tetap yang terkandung

didalamnya.

b. Bila perusahaan meningkatkan aktivitasnya maka jumlah biaya ini makin

meningkat karena unsur biaya variabel yang terkandung didalamnya tidak

berubah dan sebaliknya jika aktivitas perusahaan menurun maka jumlah biaya

menurun karena unsur biaya variabel menurun , sedangkan unsur biaya tetap

tidak berubah.

Yang termasuk dalam biaya semi variabel antara lain biaya pemeliharaan

gedung, biaya pemeliharaan mesin dan alat-alat, upah ( gaji ), insentif dan

lain-lain. Anggaran biaya semi variabel dapat ditentukan dengan menganalisa biaya

pada tahun-tahun yang telah lewat dan membuat pertimbangan terhadapa

biaya-biaya yang mungkin berubah akibat adanya peningkatan dan penurunan aktivitas

perusahaan di masa yang akan datang.

G. Prosedur Penyusunan Anggaran Biaya Operasional

Pada hakekatnya yang berwenang dan bertanggungjawab dalam

penyusunan anggaran serta pelaksanaan kegiatan anggaran lainnya ada ditangan

pimpinan tertinggi perusahaan. Hal ini disebabkan karena pimpinan tertinggi

perusahaan lah yang paling berwenang dan paling bertanggung jawab atas

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Penyusunan anggaran pada perusahaan kecil dapat dilakukan oleh

pimpinan perusahaan dengan mudah dan cepat, tetapi pada perusahaan yang besar

tugas untuk menyusun anggaran ditugaskan pada suatu kelompok yang disebut

panitia anggaran (komisi anggaran) yang anggotanya biasanya terdiri dari

pimpinan penting yang ada di perusahaan yang terdiri dari keseluruhan kepala

bagian pemasaran beserta kepala bagian lainnya.

Adisaputro dan Marwan Asri dalam bukunya “Anggaran Perusahaan”

(2003 : 46) menuturkan bahwa seharusnya dalam menyusun anggaran, anggaran

tersebut menggambarkan secara lebih terperinci dari masing-masing tujuan yang

menjadi program-program yang akan dilaksanakan. Mereka juga menuturkan

bahwa dalam garis besarnya mekanisme penyusunan anggaran berjalan secara

paralel dengan pembagian wewenang dan tanggung jawab operasional yang

tercermin dalam bagan organisasi perusahaan yang dapat dilihat pada skema

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

Gambar 2.2

Bagan Organisasi Dalam Mekanisme Penyusunan Anggaran

Sumber : Gunawan Adisaputro dan Marwan Asri (Anggaran Perusahaan Buku 1, 2003)

Skema di atas menunjukkan bahwa Komisi Anggaran berada langsung di

bawah Direksi. Hal ini diharapkan agar anggaran yang tersusun akan memperoleh

dukungan secara penuh dari semua bagain yang ada dalam perusahaan.

Adapun keanggotaan dari Komisi Anggaran ini adalah meliputi :

1. Salah Seorang Anggota Direksi

Seorang Direktur Keuangan bertugas memberikan pedoman umum yang akan

dipakai dalam penyusunan anggaran, baik anggaran jangka panjang maupun

anggaran tahunan, serta menentukan tujuan yang ingin dicapai oleh

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

2. Manajer Pemasaran

Manajer pemasaran bertugas menyusun anggaran penjualan dan anggaran

biaya distribusi.

3. Manajer Produksi

Manajer produksi bertugas menyusun anggaran-anggara yang berhubungan

dengan seluruh kegiatan produksi.

4. Manajer Keuangan

Manajer keuangan bertugas menyusun anggaran-anggaran yang berhubungan

dengan posisi keuangan perusahaan seperti anggaran kas, anggaran rugi/laba

dan maraca.

5. Manajer Bagian Umum, Administrasi dan Personalia

Manajer bagian umum, administrasi dan personalia bertugas menyusun

anggaran-anggaran yang berhubungan dengan biaya umum, administrasi dan

personalia.

Dalam penyusunan anggaran selain dibutuhkannya Komisi Anggaran juga

dibutuhkan standar-standar dan target untuk membandingkan anggaran dengan

hasil yang sebenarnya. Penetapan standar membutuhkan pengertian yang realistis

dari aktivitas-aktivitas yang dilakukan oleh perusahaan. Anggaran tidak boleh

terlalu tinggi dan juga terlalu rendah. Anggaran yang berdasarkan atas suatu

pengertian yang jelas dan analisis operasi yang tepat dapat memainkan peranan

penting dan positif bagi perusahaan.

Ada beberapa karakteristik anggaran yang baik (Mulyadi, 2001 : 511)

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Anggaran disusun berdasarkan program.

2. Anggaran disusun berdasarkan karakteristik pusat pertanggungjawaban ang

dibentuk dalam organisasi perusahaan.

3. Anggaran berfungsi sebagai alat perencanaan dan alat pengendalian.

Agar penyusunan anggaran dapat berjalan dengan baik dan lancar, maka

perlu ditetapkan pedoman penyusunan anggaran. Pedoman ini harus dibuat secara

rinci dan jelas, agar setiap bagian dapat mengikuti pedoman tersebut sesuai

dengan kebutuhan setiap bagian. Menurut Munandar (2001 : 16) proses

penyusunan dan pelaksanaan anggaran yang baik lebih terperinci yaitu :

1. Pengumpulan data dan informasi yang diperlukan untuk menyusun anggaran.

2. Pengolahan dan penganalisaan data dan informasi tersebut untuk mengadakan

taksiran-taksiran dalam rangka menyusun anggaran.

3. Menyusun anggaran serta menyajikannya secara teratur dan sistematis.

4. Pengkoordinasian pelaksaan anggaran.

5. Pengumpulan data dan informasi untuk keperluan pengawasan kerja, yaitu

untuk mengadakan penilaian (evaluasi) terhadap pelaksanaan anggaran.

6. Pengolahan dan penganalisaan data tersebut untuk mengadakan interpretasi

dan memperoleh kesimpulan-kesimpulan dalam rangka mengadakan penilaian

(evaluasi) terhadap kerja yang telah dilaksanakan, serta menyusun

kebijaksanaan-kebijaksanaan sebagai tindak lanjut (follow-up) dari

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN ANGGARAN BIAYA OPERASIONAL

TAHUN 2002-2006 dalam rupiah

NAMA AKUN 2002 2003 2004 2005 2006

Biaya Packing 2.000.000 2.500.000 2.500.000 3.000.000 3.500.000

Biaya Ekspedisi 25.000.000 28.000.000 30.000.000 34.000.000 40.000.000 Biaya Gaji 126.000.000 126.000.000 135.000.000 135.000.000 135.000.000 Biaya Pengobatan 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

Biaya Askes 2.040.000 2.040.000 2.220.000 2.220.000 2.220.000

Biaya Pesangon/THR 10.500.000 10.500.000 11.250.000 11.250.000 11.250.000 Biaya Perjalanan Dinas 3.500.000 4.000.000 4.200.000 4.500.000 4.500.000

Biaya Telepon 7.500.000 8.000.000 7.900.000 7.650.000 7.800.000

Biaya Listrik dan Air 2.400.000 2.400.000 2.400.000 2.400.000 2.800.000 Biaya Pemeliharaan Inventory 3.000.000 3.000.000 2.700.000 2.700.000 3.000.000 Biaya Penyusutan Kendaraan 8.000.000 8.000.000 8.000.000 8.000.000 8.000.000 Biaya Penyusutan Peralatan 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

Biaya Asuransi 1.765.000 1.765.000 1.872.000 1.872.000 1.872.000

Biaya Perawatan Kendaraan 1.200.000 1.350.000 1.500.000 1.400.000 1.500.000 Biaya Bahan Bakar 5.000.000 5.500.000 6.000.000 7.000.000 7.500.000 Biaya Alat Tulis, Cetakan, dan Photo Copy 2.500.000 2.500.000 2.500.000 2.500.000 2.500.000

Biaya Sosial 1.000.000 1.000.000 1.000.000 1.000.000 1.000.000

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

BAB III

ANALISA DAN EVALUASI

Berdasarkan uraian-uraian dan pengumpulan data yang dibahas pada bab

sebelumnya dapatlah diketahui gambaran umum mengenai anggaran biaya

operasional serta pelaksanaannya pada PT Hidup Bersaudara Medan.

Berikut ini adalah analisa dan evaluasi penulis terhadap anggaran biaya

operasional dan pelaksanaanya pada PT Hidup Bersaudara Medan meliputi :

A. Struktur Organisasi Perusahaan

B. Anggaran Biaya Operasional Pada PT HIDUP BERSAUDARA Medan

C. Penyusunan dan Pelaksanaan Anggaran

D. Penyimpangan / Varience anggaran

A. Struktur Organisasi Perusahaan

Setiap perusahaan pada umumnya memiliki struktur organisasi. Strukutr

organisasi memiliki peranan yang sangat penting dalam rangka pencapaian tujuan

perusahaan tersebut. Dengan adanya struktur organisasi yang baik maka dapat

terlihat dengan jelas fungsi masing-masing departemen maupun yang

menunjukkan kedudukan, tugas wewenang, dan tanggung jawab dalam

perusahaan tersebut.

Struktur organisasi pada PT Hidup Bersaudara Medan menggunakan

struktur organisasi yang berbentuk struktur organisasi yang sangat sederhana.

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

berdasarkan unit-unit, pengawasan dapat secara langsung dilakukan tanpa melalui

unit-unit tertentu. Pimpinan perusahaan dapat dengan jelas mengetahui segala

permasalahan yang ada dalam perusahaan dan dapat menganalisa kinerja

karyawan sehingga dapat mengambil tindakan tegas terhadap

penyimpangan-penyimpangan yang terjadi.

B. Anggaran Biaya Operasional Pada Perusahaan

Penyusunan anggaran perusahaan sekarang ini haruslah dilakukan secara

cermat dan tepat. Hal ini diperlukan untuk mempermudah pencapaian tujuan

perusahaan yang telah ditetapkan. PT Hidup Bersaudara Medan menetapkan

bahwa anggaran yang mereka susun merupakan suatu kebijakan bersama berupa

anggaran biaya dan pendapatan tiap-tiap bagian yang ditetapkan dengan sejumlah

rupiah dan persentase. Persentase ini menjadi acuan yang kuat tetapi tidak statis.

PT Hidup Bersaudara Medan sebagai perusahaan pengiriman barang

(ekspedisi) memakai beberapa jenis anggaran, diantaranya yaitu:

1. Anggaran Pendapatan

Anggaran pendapatan terdiri dari proyeksi jumlah pengirmian barang dan tarif

pengiriman kepada pelanggan yang diharapkan.

2. Anggaran Biaya Operasioanl

Anggaran ini mengenai anggaran biaya-biaya yang akan dikeluarkan oleh PT

Hidup Bersaudara Medan untuk menjalankan kegiatan operasionalnya.

Anggaran biaya operasional PT Hidup Bersaudara Medan menggolongkan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

a. Biaya Tetap

Biaya tetap pada PT Hidup Bersaudara Medan terdiri dari biaya gaji, biaya

askes, biaya pesangon/THR, biaya asuransi, dan biaya penyusutan.

b. Biaya Variabel

Biaya variabel perusahaan ini terdiri dari biaya packing, biaya ekspedisi,

biaya perjalanan dinas, biaya telepon, biaya air dan listrik, biaya perawatan

kendaraan, biaya bahan bakar, biaya alat tulis dan photo copy, dan biaya

pemeliharaan inventory.

c. Biaya Semi-Variabel

Biaya semi-variabel yang terdapat pada PT Hidup Bersaudara yaitu biaya

pengobatan dan biaya sosial.

3. Anggaran Laba / Rugi

PT Hidup Bersauadara Medan menyusun anggaran biaya laba rugi

berdasarkan anggaran pendapatan dikurangi dengan anggaran biaya

operasional. Anggaran biaya laba/rugi adalah anggaran yang sangat

penting karena memiliki andil yang cukup besar bagi kelangsungan hidup

perusahaan.

Anggaran yang digunakan PT Hidup Bersaudara Medan sudah cukup

memberikan data dan informasi yang cukup untuk perusahaan ini secara

keseluruhan.

Adapun fungsi-fungsi anggaran yang tercermin pada PT Hidup Bersaudara

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

a. Fungsi Perencanaan

Anggaran berfungsi sebagai pedoman kerja dan memberikan arah serta

sekaligus memberikan target-target yang harus dicapai oleh kegiatan-kegiatan

perusahaan di waktu yang akan datang. PT Hidup Bersaudara Medan sebelum

melaksanakan kegiatan operasinya telah menyusun pedoman-pedoman kerja

(perencanaan) yang benar-benar matang untuk mencapai tujuan perusahaan

dan dapat memberikan pelayanan yang memuaskan.

b. Fungsi Koordinasi

Anggaran berfungsi sebagai alat untuk pengkoordinasian kerja agar semua

bagian-bagian yang terdapat di dalam perusahaan dapat saling menunjang,

saling bekerja sama dengan baik, untuk mencapai tujuan yang telah

ditetapkan. Dengan demikian kelancaran jalannya perusahaan akan lebih

terjamin. PT Hidup Bersaudara Medan dalam pengkoordinasiannya sudah

cukup baik dari semua bagian-bagian yang ada sehingga tidak menghadapi

permasalahan yang berarti dalam menjalankan usahanya. Selain menekankan

pada pengkoordinasian yang baik dari tiap bagian-bagian, PT Hidup

Bersaudara Medan juga menegaskan pentingnya komunikasi yang baik antar

bagian dalam perusahaan sehingga tidak terjadi salah paham dalam

melaksanakan tugas masing-masing.

c. Fungsi Pengawasan

Anggaran berfungsi sebagai tolak ukur, alat pembanding untuk mengevaluasi

realisasi kegiatan perusahaan nantinya. Dengan membandingkan antara apa

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

perusahaan, dapat dinilai apakah perusahaan sukses bekerja atau kurang

sukses. Dan dari perbandingan itu dapat diketahui sebab-sebab penyimpangan

antara anggaran dengan realisasinya, sehingga dapat pula diketahui

kelemahan-kelemahan dan kekuatan-kekuatan yang dimiliki perusahaan. Hal

ini akan dapat dipergunakan sebagai bahan pertimbangan yang sangat berguna

untuk menyusun rencana anggaran selanjutnya secara lebih matang dan

akurat. Sehubungan dengan fungsi pengawasan ini manajemen PT Hidup

Bersaudara Medan menggunakan anggaran sebagai alat pengendalian

pelaksanaan kegiatan. Pengendalian ini meliputi semua bidang kegiatan dan

departemen sehingga manajemen dapat mengetahui penyimpangan yang

terjadi.

C. Prosedur Penyusunan dan Pelaksanaan Anggaran Biaya Operasional

Pada Perusahaan

Penyusunan anggaran biaya operasional PT Hidup Besaudara Medan

dilakukan secara bersama-sama dengan penyusunan angaran pendapatan. PT

Hidup Bersaudara Medan tidak menggunakan panitia anggaran atau seksi khusus

dalam menangani masalah penyusunan anggaran perusahaan.

Penyusunan anggaran PT Hidup Bersaudara Medan dilakukan dalam

setiap akhir tahun penutupan anggaran biaya operasional dengan dihadiri setiap

kepala bagian departemen dan pimpinan perusahaan.

Dalam penyusunan anggaran ini, PT Hidup Bersaudara Medan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

1. Anggaran tahun lalu

Salah satu pertimbangan di dalam penyusunan anggaran tahun yang akan

datang adalah anggaran tahun-tahun yang sudah lewat. Dalam hal ini yang

menjadi perhatian adalah angka-angka dari data-data lima tahun terakhir.

2. Realisasi tahun berjalan

Realisasi tahun berjalan merupakan hal yang paling penting diperhatikan

dalam menyusun anggaran, karena angka-angka dari realisasi ini merupakan

data yang akurat/nyata.

3. Ramalan untuk tahun yang akan datang

Ramalan yang dimaksud adalah hal-hal yang mungkin terjadi pada masa yang

akan datang dan disesuaikan, hal ini penting agar anggaran yang disusun dapat

mendekati realisasi tahun yang akan datang.

Dalam rapat anggaran setiap departemen memberikan usulan dan

tanggapan untuk kemudian dirundingkan agar dapat disusun suatu konsep

anggaran.

Setelah konsep anggaran tersusun, konsep ini kemudian dibawa kerapat

kerja pimpinan beserta departemennya guna menilai konsep anggaran dan

mengadakan evaluasi. Pada saat pengevaluasian inilah para pihak yang

berkepentingan menetapkan target yang ingin dicapai oleh perusahaan PT Hidup

Bersaudara Medan. Langkah terakhir yang dilakukan oleh pimpinan perusahaan

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN ANGGARAN BIAYA OPERASIONAL

31 DESEMBER 2002 dalam rupiah

NAMA AKUN ANGGGARAN/TAHUN REALISASI VARIANCE

Biaya Packing 2.000.000 1.875.000 125.000

Biaya Ekspedisi 25.000.000 24.468.000 532.000

Biaya Gaji 126.000.000 126.000.000 0

Biaya Pengobatan 1.000.000 789.000 211.000

Biaya Askes 2.040.000 2.040.000 0

Biaya Pesangon/THR 10.500.000 10.500.000 0

Biaya Perjalanan Dinas 3.500.000 3.844.000 -344.000

Biaya Telepon 7.500.000 7.809.025 -309.025

Biaya Listrik dan Air 2.400.000 2.295.038 104.962

Biaya Pemeliharaan Inventory 3.000.000 2.807.000 193.000

Biaya Penyusutan Kendaraan 8.000.000 8.000.000 0

Biaya Penyusutan Peralatan 1.000.000 956.000 44.000

Biaya Asuransi 1.765.000 1.765.000 0

Biaya Perawatan Kendaraan 1.200.000 1.335.000 -135.000

Biaya Bahan Bakar 5.000.000 5.270.000 -270.000

Biaya Alat Tulis, Cetakan, dan Photo Copy 2.500.000 2.199.000 301.000

Biaya Sosial 1.000.000 878.500 121.500

Total 203.405.000 202.830.563 574.437

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN ANGGARAN BIAYA OPERASIONAL

31 DESEMBER 2003 dalam rupiah

NAMA AKUN ANGGGARAN/TAHUN REALISASI VARIANCE

Biaya Packing 2.500.000 2.407.800 92.200

Biaya Ekspedisi 28.000.000 27.739.000 261.000

Biaya Gaji 126.000.000 126.000.000 0

Biaya Pengobatan 1.000.000 876.500 123.500

Biaya Askes 2.040.000 2.040.000 0

Biaya Pesangon/THR 10.500.000 10.500.000 0

Biaya Perjalanan Dinas 4.000.000 4.125.500 -125.500

Biaya Telepon 8.000.000 7.896.123 103.877

Biaya Listrik dan Air 2.400.000 2.508.017 -108.017

Biaya Pemeliharaan Inventory 3.000.000 2.895.500 104.500

Biaya Penyusutan Kendaraan 8.000.000 8.000.000 0

Biaya Penyusutan Peralatan 1.000.000 875.000 125.000

Biaya Asuransi 1.765.000 1.765.000 0

Biaya Perawatan Kendaraan 1.350.000 1.413.000 -63.000

Biaya Bahan Bakar 5.500.000 5.768.000 -268.000

Biaya Alat Tulis, Cetakan, dan Photo Copy 2.500.000 2.401.500 98.500

Biaya Sosial 1.000.000 935.000 65.000

Total 208.555.000 208.145.940 409.060

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN ANGGARAN BIAYA OPERASIONAL

31 DESEMBER 2004 dalam rupiah

NAMA AKUN ANGGGARAN/TAHUN REALISASI VARIANCE

Biaya Packing 2.500.000 2.714.500 -214.500

Biaya Ekspedisi 30.000.000 31.245.000 -1.245.000

Biaya Gaji 135.000.000 135.000.000 0

Biaya Pengobatan 1.000.000 803.000 197.000

Biaya Askes 2.220.000 2.220.000 0

Biaya Pesangon/THR 11.250.000 11.250.000 0

Biaya Perjalanan Dinas 4.200.000 4.284.000 -84.000

Biaya Telepon 7.900.000 7.567.089 332.911

Biaya Listrik dan Air 2.400.000 2.138.864 261.136

Biaya Pemeliharaan Inventory 2.700.000 2.573.500 126.500

Biaya Penyusutan Kendaraan 8.000.000 8.000.000 0

Biaya Penyusutan Peralatan 1.000.000 983.200 16.800

Biaya Asuransi 1.872.000 1.872.000 0

Biaya Perawatan Kendaraan 1.500.000 1.160.000 340.000

Biaya Bahan Bakar 6.000.000 6.259.000 -259.000

Biaya Alat Tulis, Cetakan, dan Photo Copy 2.500.000 2.465.400 34.600

Biaya Sosial 1.000.000 792.000 208.000

Total 221.042.000 221.327.553 -285.553

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN ANGGARAN BIAYA OPERASIONAL

31 DESEMBER 2005 dalam rupiah

NAMA AKUN ANGGGARAN/TAHUN REALISASI VARIANCE

Biaya Packing 3.000.000 2.970.500 29.500

Biaya Ekspedisi 34.000.000 33.872.000 128.000

Biaya Gaji 135.000.000 135.000.000 0

Biaya Pengobatan 1.000.000 739.500 260.500

Biaya Askes 2.220.000 2.220.000 0

Biaya Pesangon/THR 11.250.000 11.250.000 0

Biaya Perjalanan Dinas 4.500.000 4.268.700 231.300

Biaya Telepon 7.650.000 7.603.854 46.146

Biaya Listrik dan Air 2.400.000 2.678.803 -278.803

Biaya Pemeliharaan Inventory 2.700.000 2.625.000 75.000

Biaya Penyusutan Kendaraan 8.000.000 8.000.000 0

Biaya Penyusutan Peralatan 1.000.000 964.500 35.500

Biaya Asuransi 1.872.000 1.872.000 0

Biaya Perawatan Kendaraan 1.400.000 1.273.000 127.000

Biaya Bahan Bakar 7.000.000 7.438.000 -438.000

Biaya Alat Tulis, Cetakan, dan Photo Copy 2.500.000 2.315.300 184.700

Biaya Sosial 1.000.000 806.000 194.000

Total 226.492.000 225.897.157 594.843

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN ANGGARAN BIAYA OPERASIONAL

31 DESEMBER 2006 dalam rupiah

NAMA AKUN ANGGGARAN/TAHUN REALISASI VARIANCE

Biaya Packing 3.500.000 3.375.000 125.000

Biaya Ekspedisi 40.000.000 39.785.500 214.500

Biaya Gaji 135.000.000 135.000.000 0

Biaya Pengobatan 1.000.000 1.459.500 -459.500

Biaya Askes 2.220.000 2.220.000 0

Biaya Pesangon/THR 11.250.000 11.250.000 0

Biaya Perjalanan Dinas 4.500.000 4.412.600 87.400

Biaya Telepon 7.800.000 7.702.458 97.542

Biaya Listrik dan Air 2.800.000 2.728.154 71.846

Biaya Pemeliharaan Inventory 3.000.000 2.875.000 125.000

Biaya Penyusutan Kendaraan 8.000.000 8.000.000 0

Biaya Penyusutan Peralatan 1.000.000 958.000 42.000

Biaya Asuransi 1.872.000 1.872.000 0

Biaya Perawatan Kendaraan 1.500.000 1.391.500 108.500

Biaya Bahan Bakar 7.500.000 7.689.000 -189.000

Biaya Alat Tulis, Cetakan, dan Photo Copy 2.500.000 2.384.700 115.300

Biaya Sosial 1.000.000 893.000 107.000

Total 234.442.000 233.996.412 445.588

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

PT HIDUP BERSAUDARA MEDAN

PERSENTASE REALISASI DAN VARIANCE ANGGARAN BIAYA OPERASIONAL TAHUN 2002-2006

KETERANGAN 2002 2003 2004 2005 2006

Anggaran 203.405.000 208.555.000 221.042.000 226.492.000 234.442.000

Realisasi 202.830.563 208.145.940 221.327.553 225.897.157 233.996.412

Variance 574.437 409.060 -285.553 594.843 445.588

Persentase Realisasi Anggaran 99,71% 99,80% 100,12% 99,73% 99,80%

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

40

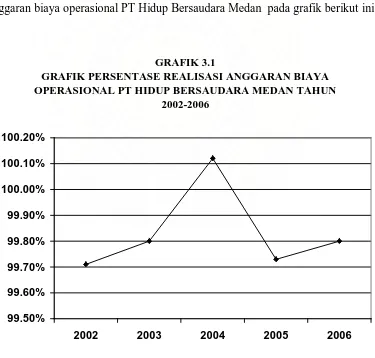

TABEL 3.7

PT HIDUP BERSAUDARA MEDAN

PERSENTASE REALISAI ANGGARAN BIAYA OPERASIONAL TAHUN 2002-2006

Tahun 2002 2003 2004 2005 2006

Persentase Realisasi Anggaran

99,71% 99,80% 100,12% 99,73% 99,80%

Berdasarkan tabel 3.7 di atas maka dapat dilihat perkembangan realisasi

anggaran biaya operasional PT Hidup Bersaudara Medan pada grafik berikut ini :

GRAFIK 3.1

GRAFIK PERSENTASE REALISASI ANGGARAN BIAYA OPERASIONAL PT HIDUP BERSAUDARA MEDAN TAHUN

2002-2006

99.50% 99.60% 99.70% 99.80% 99.90% 100.00% 100.10% 100.20%

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

41

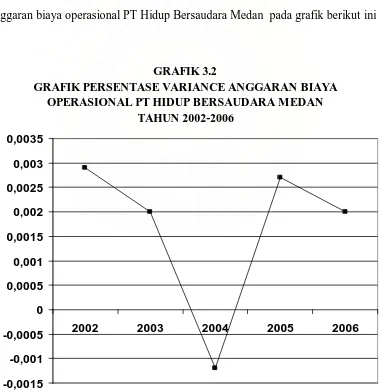

TABEL 3.8

PT HIDUP BERSAUDARA MEDAN

PERSENTASE VARIANCE ANGGARAN BIAYA OPERASIONAL TAHUN 2002-2006

Tahun 2002 2003 2004 2005 2006

Persentase Variance Anggaran

0,29% 0,20% -0,12% 0,27% 0,20%

Berdasarkan tabel 3.8 di atas maka dapat dilihat perkembangan variance

anggaran biaya operasional PT Hidup Bersaudara Medan pada grafik berikut ini :

GRAFIK 3.2

GRAFIK PERSENTASE VARIANCE ANGGARAN BIAYA OPERASIONAL PT HIDUP BERSAUDARA MEDAN

TAHUN 2002-2006

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

42

Berdasarkan tabel dan grafik tentang realisasi dan variance anggaran biaya

operasional PT Hidup Bersaudara Medan maka penulis menetapkan bahwa yang

menjadi tahun dasar sebagai tolak ukur dalam mengukur kinerja perusahaan

adalah tahun 2003.

Pada tahun 2003 realisasi anggaran biaya operasional yang dibuat

perusahaan sangat mendekati anggaran yang telah ditetapkan perusahaan.

Anggaran di tahun 2003 terealisasi sebesar 99,80%, sehingga dapat ditarik

kesimpulan bahwa PT Hidup Bersaudara Medan mampu menjalankan kegiatan

operasi perusahaan dengan baik. Hal ini disebabkan karena adanya pengawasan

yang baik terhadap jalannya kegiatan operasi perusahaan. Pada tahun 2006

perusahaan mempunyai kinerja yang sama dengan tahun 2003 ini yaitu dapat

dilihat dari persentase realisasi anggaran yang sama dengan tahun 2003 sebesar

99,80%.

Lain halnya pada tahun 2004 yang realisasi anggaran biaya operasionalnya

melebihi anggaran yang telah ditetapkan perusahaan sehingga terjadi variance

yang unfavorable. Aggaran yang unfavorable itu dapat dilihat pada anggaran

biaya packing, biaya ekspedisi, biaya perjalanan dinas dan biaya bahan bakar yang

mengalami defisit.

Sedangkan di tahun 2002 dan 2005 realisasi anggaran biaya operasional

tidak mendekati anggaran yang ditetapkan. Tetapi keadaan yang dicerminkan

pada tahun 2002 dan 2005 ini tidak buruk. Hal ini dikarenakan persentase realisasi

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

43

2003. Di tahun 2002 realisasi anggaran sebesar 99,71% dan di tahun 2005 sebesar

99,73%.

Melihat perkembangan PT Hidup Bersaudara Medan dari tahun

2002-2006, biaya operasionalnya terus meningkat dari tahun ke tahun. Hal ini

disebabkan karena adanya peningkatan dari tingkat pemakaian jasa ekspedisi itu

sendiri. Selain itu kenaikan biaya operasional juga disebabkan oleh keadaan

ekonomi yang terjadi seperti kenaikan harga BBM, tarif biaya ekspedisi, tarif

Muhammad Iqbal Ifandi : Analisis Anggaran Biaya Operasional Pada PT Hidup Bersaudara Medan, 2007. USU Repository © 2009.

44

PT HIDUP BERSAUDARA MEDAN NERACA

TAHUN 2002-2006

Keterangan Tahun 2002 Tahun 2003 Tahun 2004 Tahun 2005 Tahun 2006

AKTIVA

Aktiva Lancar :

Kas 150.765.366 175.263.265 200.382.167 220.782.107 250.611.328

Total Aktiva Lancar

Aktiva Tetap :

Tanah dan Bangunan 500.000.000 500.000.000 500.000.000 500.000.000 500.000.000 Kendaraan Bermotor Roda Empat 80.000.000 80.000.000 80.000.000 80.000.000 80.000.000 Akumulusi Penyusutan Kendaraan 8.000.000 8.000.000 8.000.000 8.000.000 8.000.000

Peralatan 25.000.000 22.500.000 28.000.000 26.000.000 23.000.000

Akumulasi Penyusutan Peralatan 2.500.000 2.300.000 3.600.000 2.700.000 2.450.000 Total Aktiva Tetap 594.500.000 592.200.000 596.400.000 595.300.000 592.550.000 TOTAL AKTIVA 745.265.366 767.463.265 796.782.167 816.082.107 843.161.328

PASSIVA

Utang Lancar

Utang Jangka Panjang

MODAL

Modal Disetor 526.350.000 540.500.000 570.830.000 600.450.000 612.320.000 Laba Ditahan 218.915.366 226.963.265 225.952.167 215.632.107 230.841.328 TOTAL PASSIVA 745.265.366 767.463.265 796.782.167 816.082.107 843.161.328 Sumber : PT HIDUP BERSAUDARA