UNIVERSITAS SUMATERA UTARA PROGRAM S-1 EKSTENSI

FAKULTAS EKONOMI MEDAN

ANALISIS ANGGARAN SEBAGAI ALAT PENGAWASAN

BIAYA OPERASIONAL PADA PT (PERSERO) PELABUHAN

INDONESIA I MEDAN

DRAFT SKRIPSI

BASARIA SITANGGANG 050521082

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Basaria Sitanggang (2007), Analisis Anggaran Sebagai Alat Pengawasan Biaya Operasional Pada PT (Persero) Pelabuhan Indonesia I Medan dibawah bimbingan Ibu Dra. Haida Yasin, MSi, selaku Ketua Departemen Manajemen Prof. Dr. Ritha F. Dalimunthe, SE. MSi, dan Drs. Syahyunan, Msi, selaku Dosen Penguji I, Dra. Mulykata Sebayang, MSi selaku Dosen Penguji II.

Masalah yang diteliti yaitu “Bagaimana peranan anggaran terhadap pengawasan biaya operasional pada PT (Persero) Pelabuhan Indonesia I Medan. Tujuan penelitian untuk mengetahui apakah anggaran sudah diterapkan sebagai alat pengawasan biaya operasional PT (Persero) Pelabuhan Indonesia I Medan dengan menganalisis proses penyusunan anggaran, pengawasan biaya operasional, dan penyimpangan biaya operasional dalam perusahaan.

Penulis melakukan penelitian melalui wawancara dan studi dokumentasi untuk memperoleh data yang kemudian diolah dengan metode deskriptif dan deduktif.

Hasil penelitian pada PT (Persero) Pelabuhan Indonesia I Medan, menunjukkan bahwa proses penyusunan anggaran biaya operasional dilakukan oleh komisi anggaran yang kemudian disahkan dalam RUPS. Selama periode 2002 – 2006 terdapat penyimpangan yang signifikan antara anggaran biaya operasi yang disusun dengan realisasinya. Hal ini menunjukkan bahwa sistem penyusunan anggaran pada PT (Persero) Pelabuhan Indonesia I masih belum efektif sebagai alat pengawasan biaya operasional.

Agar anggaran biaya operasional dengan realisasi biaya operasional tidak menimbulkan penyimpangan yang materil sifatnya, maka disarankan kepada perusahaan yakni:

a. Menerapkan model-model simulasi anggaran yang memanfaatkan metoda kuantitatif dan biaya standar untuk penghitungan besaran anggaran.

b. Perlu adanya komitmen bersama pada seluruh level manajemen perusahaan terhadap anggaran yang telah ditetapkan.

c. Memanfaatkan teknologi informasi melalui sistem yang terintegrasi secara on line cabang-cabang pelabuhan, unit usaha dan kantor pusat guna mempercepat penyampaian informasi ataupun saran, guna mengantisipasi terhadap penyimpangan anggaran yang mungkin terjadi. d. Menerapkan sistem reward and punishment yang jelas dan terstruktur,

sehingga mampu menumbuhkan komitmen terhadap anggaran yang telah ditetapkan dan mampu memotivasi pelaksana anggaran untuk berpartisipasi.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan yang memberikan

kekuatan, hikmat dan kebijaksanaan serta pengetahuan sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Analisis Anggaran Sebagai Alat

Pengawasan Biaya Operasional Pada PT (Persero) Pelabuhan Indonesia I Medan”.

Skripsi ini ditulis guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi Universitas Sumatera Utara. Diharapkan skripsi ini dapat

menjadi output yang bermanfaat, khususnya untuk menyadari akan pentingnya

fungsi anggaran biaya operasional sebagai alat pengawasan pada perusahaan.

Dalam penyusunan Skripsi ini penulis memperoleh banyak masukan dari

berbagai pihak. Pada kesempatan ini penulis menyampaikan rasa terima kasih

yang sebesar-besarnya kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE. MSi, selaku Ketua Departemen

Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Haida Yasin, Msi. selaku dosen pembimbing yang telah banyak

memberikan masukan dan arahan dalam penyusunan skripsi ini.

4. Bapak Drs. Syahyunan, MSi, dan Ibu Dra. Mulykata Sebayang, Msi selaku

dosen penguji.

5. Bapak Prayitno, Direktur PT (Persero) Pelabuhan Indonesia I Medan, dan

6. Seluruh keluarga yang telah memberikan dukungan kepada penulis baik

moril maupun materi.

7. Dan seluruh pihak yang tidak dapat penulis sebutkan namanya satu persatu

yang turut membantu penulis menyelesaikan Skripsi ini.

Akhir kata penulis berharap semoga Skripsi ini dapat bermanfaat bagi para

pembaca.

Medan, Desember 2007

DAFTAR ISI

Halaman

ABSTRAK ...i

KATA PENGANTAR...ii

DAFTAR ISI...iv

DAFTAR TABEL ...vi

DAFTAR GAMBAR...vii

BAB 1: PENDAHULUAN A. Latar Belakang Pemilihan Judul ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Tujuan dan Manfaat Penelitian ... 6

E. Metode Penelitian ... 6

1. Batasan Operasional... 6

2. Definisi Operasional Variabel... 6

3. Waktu dan Lokasi Penelitian ... 6

4. Jenis dan Sumber Data ... 7

5. Tehnik PengumpulanData... 8

6. Metode Analisis Data... 8

BAB 2: URAIAN TEORITIS A. Penelitian Terdahulu ... 10

B. Pengertian Anggaran... 11

C. Fungsi Anggaran ... 12

D. Jenis-Jenis Anggaran... 13

E. Proses Penyusunan Anggaran ... 14

F. Pengertian Biaya Operasional dan Klasifikasinya ... 18

G. Pengawasan Biaya Operasional ... 18

BAB 3: PT (PERSERO) PELABUHAN INDONESIA I MEDAN

A. Deskripsi Perusahaan ... 24

1. Sejarah Perusahaan... 24

2. Struktur Organisasi Perusahaan ... 25

B. Penyusunan Anggaran Biaya Operasional ... 27

1. Organisasi... 27

2. Penerbitan Arahan Direksi ... 28

3. Proses Penyusunan Anggaran ... 29

C. Jenis-jenis Biaya Operasional... 32

D. Pengawasan Biaya Operasional ... 35

E. Laporan Realisasi Biaya Operasional... 37

BAB 4: ANALISIS DAN EVALUASI A. Penyimpangan Biaya Operasional ... 39

B. Proses Penyusunan Anggaran ... 55

C. Pengawasan Biaya Operasional... 57

BAB 5: KESIMPULAN DAN SARAN A. Kesimpulan ... 60

B. Saran ... 61

DAFTAR TABEL

Halaman

Tabel 1.1 Anggaran dan Realisasi Biaya Operasi

PT (Persero) Pelabuhan Indonesia I Medan Tahun 2002 – 2006... 3

Tabel 2.1 Contoh Laporan Realisasi Anggaran ... 22

Tabel 4.1 Anggaran dan Realisasi Biaya Operasi

PT (Persero) Pelabuhan Indonesia I Medan Tahun 2002... 39

Tabel 4.2 Anggaran dan Realisasi Biaya Operasi

PT (Persero) Pelabuhan Indonesia I Medan Tahun 2003... 42

Tabel 4.3 Anggaran dan Realisasi Biaya Operasi

PT (Persero) Pelabuhan Indonesia I Medan Tahun 2004... 45

Tabel 4.4 Anggaran dan Realisasi Biaya Operasi

PT (Persero) Pelabuhan Indonesia I Medan Tahun 2005... 49

Tabel 4.5 Anggaran dan Realisasi Biaya Operasi

DAFTAR GAMBAR

Halaman

Gambar 1.1. Kerangka Konseptual Penelitian ... 5

Gambar 3.1 Struktur Organisasi PT (Persero) Pelabuhan Indonesia I... 26

Gambar 3.2 Proses Penyusunan anggaran

BAB 1 PENDAHULUAN

A. Latar Belakang Pemilihan Judul

Secara umum perusahaan memiliki tujuan dan sasaran yang hendak dicapai

antara lain menghasilkan laba. Untuk mencapai tujuan secara efektif dan efisien,

maka pihak manajemen perusahaan membuat suatu perencanaan tentang kegiatan

yang akan dilakukan dan mengadakan pengawasan terhadap realisasi rencana

yang telah dibuat.

Tujuan perusahaan adalah mendapatkan laba dari kegiatan usaha yang

dilaksanakan. Perusahaan oleh karena itu, membuat suatu kebijakan atau

prosedur. Salah satu alat yang baik dalam perencanaan dan pengawasan adalah

dengan menyusun anggaran. Anggaran memberikan manajemen, proyeksi yang

dapat dipercaya mengenai hasil-hasil dari rencana, sebelum rencana dilaksanakan.

Salah satu biaya yang dikeluarkan oleh perusahaan adalah biaya operasional.

Dalam setiap perusahaan, anggaran biaya operasional pada umumnya terdiri dari

anggaran biaya penjualan dan anggaran biaya administrasi dan umum. Biaya

tersebut memerlukan pengawasan dari pihak manajemen, dengan membandingkan

biaya aktual yang telah dikeluarkan dengan anggaran yang telah disusun, dengan

melakukan perbandingan tersebut, akan dilihat perbedaannya yang disebut sebagai

penyimpangan. Hal ini dapat dijadikan sebagai dasar atau pedoman perusahaan

Anggaran sebagai alat pengawasan biaya operasional sangat diperlukan

untuk menentukan efektivitas dan efisiensi kinerja perusahaan dalam periode yang

telah direncanakan. Anggaran yang berfungsi dengan baik sebagai alat

pengawasan, merupakan indikator keberhasilan sistem pengawasan manajemen di

dalam perusahaan. Dengan melakukan pengawasan terhadap anggaran, dapat

dilihat tingkat keberhasilan pencapaian target-target anggaran yang telah

ditetapkan sebelumnya.

PT (Persero) Pelabuhan Indonesia I Medan merupakan salah satu Badan

Usaha Milik Negara (BUMN) yang bergerak di bidang jasa kepelabuhan berada di

bawah naungan Departemen Perhubungan. PT (Persero) Pelabuhan Indonesia

memiliki tugas pokok menyediakan fasilitas dan peralatan pelabuhan,

menyelenggarakan pelayanan dan pengusahaan jasa kepelabuhan serta usaha

lainnya yang menunjang tercapainya tujuan perusahaan dalam rangka kelancaran

arus kapal, penumpang dan barang.

Biaya operasional pada PT (Persero) Pelabuhan Indonesia I Medan merupakan

keseluruhan pengeluaran yang dibebankan pada periode berjalan dalam kegiatan

operasional perusahaan. Jenis-jenis biaya operasional PT (Persero) Pelabuhan

Indonesia terdiri dari: biaya pegawai, biaya bahan, biaya pemeliharaan, biaya

penyusutan, biaya amortisasi, biaya asuransi, biaya sewa, biaya administrasi

kantor, dan biaya umum. Perencanaan biaya operasional tersebut dituangkan

dalam bentuk Rencana Kerja dan Anggaran Perusahaan (RKAP). Pengawasan

Laporan anggaran dan realisasi biaya operasional pada PT (Persero)

Pelabuhan Indonesia I Medan, di jelaskan pada Tabel 1.1 di bawah ini:

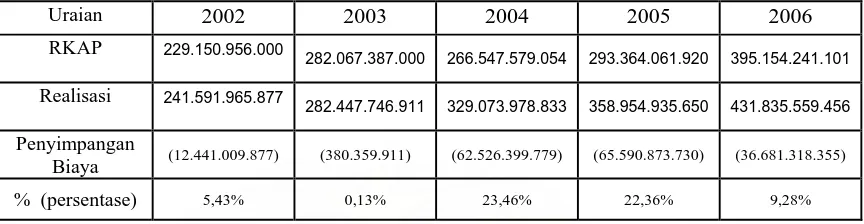

Tabel 1.1 Anggaran dan Realisasi Biaya Operasi PT (Persero) Pelabuhan Indonesia I Medan

Tahun 2002 – 2006 (dalam rupiah)

Uraian 2002 2003 2004 2005 2006

RKAP 229.150.956.000

282.067.387.000 266.547.579.054 293.364.061.920 395.154.241.101

Realisasi 241.591.965.877

282.447.746.911 329.073.978.833 358.954.935.650 431.835.559.456

Penyimpangan

Biaya (12.441.009.877) (380.359.911) (62.526.399.779) (65.590.873.730) (36.681.318.355)

% (persentase) 5,43% 0,13% 23,46% 22,36% 9,28%

Sumber: PT (Persero) Pelabuhan Indonesia I Medan, 2007 (data diolah)

Pada Tabel 1.1 dapat dilihat bahwa dari tahun 2002 hingga tahun 2006,

selisih antara realisasi biaya operasional PT (Persero) Pelabuhan Indonesia I

dengan perencanaan anggarannya menghasilkan penyimpangan biaya yang cukup

besar. Pada Tahun 2002, biaya operasional yang dianggarkan sebesar Rp.

229.150.956.000, sedangkan realisasinya Rp. 241.591.965.877, sehingga terjadi

penyimpangan yang negatif sebesar Rp. 12.441.009.87 atau 5,43%. Pada Tahun

2003, biaya operasional yang dianggarkan sebesar Rp. 282.067.387.000,

sedangkan realisasinya Rp. 282.447.746.911, sehingga terjadi penyimpangan yang

negatif sebesar Rp. 380.359.911 atau 0,13%. Pada Tahun 2004, biaya operasional

yang dianggarkan sebesar Rp. 266.547.579.054, sedangkan realisasinya Rp.

329.073.978.833, sehingga terjadi penyimpangan yang negatif sebesar Rp.

62.526.399.779 atau 23,46%. Pada Tahun 2005, biaya operasional yang

dianggarkan sebesar Rp. 293.364.064.920, sedangkan realisasinya Rp.

358.954.935.650, sehingga terjadi penyimpangan yang negatif sebesar Rp.

dianggarkan sebesar Rp. 395.154.241.101, sedangkan realisasinya Rp.

431.835.559.456, sehingga terjadi penyimpangan yang negatif sebesar Rp.

36.681.318.355 atau 9,28%. Hal ini menunjukkan terdapat suatu penyimpangan

dari rencana biaya operasional yang telah dianggarkan sebelumnya dari Tahun

2002 hingga 2006.

Berdasarkan uraian di atas, maka penulis tertarik untuk meneliti: “Analisis

Anggaran Sebagai Alat Pengawasan Biaya Operasional Pada PT (Persero)

Pelabuhan Indonesia I Medan”.

B. Perumusan Masalah

Berdasarkan pada latar belakang pemilihan judul, maka penulis merumuskan

masalah:

“Bagaimana peranan anggaran terhadap pengawasan biaya operasional PT

(Persero) Pelabuhan Indonesia I Medan”.

C. Kerangka Konseptual

Sebagai suatu unit ekonomi, perusahaan bertujuan untuk mencapai laba,

sehingga dalam pelaksanaan kegiatannya berpegang pada kebijakan yang telah

ditetapkan, yang dituangkan dalam anggaran. Munandar (2001:3 ) menyebutkan

bahwa “Anggaran merupakan suatu rencana yang disusun secara sistematis, yang

meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit (kesatuan)

moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang”.

Anggaran biaya operasional merencanakan tentang pengeluaran dalam kegiatan

operasional perusahaan yang dibebankan pada periode yang akan datang.

rencana yang telah dianggarkan. Untuk itu perlu diadakan pengawasan terhadap

anggaran, sehingga apabila terjadi penyimpangan bisa ditindak lanjuti oleh

manajemen untuk memberi solusi yang tepat.

Pengawasan biaya operasional merupakan kegiatan membandingkan

pelaksanaan (realisasi) biaya operasional dengan anggaran biaya yang telah

disusun. Pengawasan tidak hanya sekedar penentuan dan pengukuran

penyimpangan yang terjadi, tetapi yang lebih penting adalah penjelasan

sebab-sebab terjadinya penyimpangan sehingga dapat diambil tindakan koreksi atas

penyimpangan tersebut.

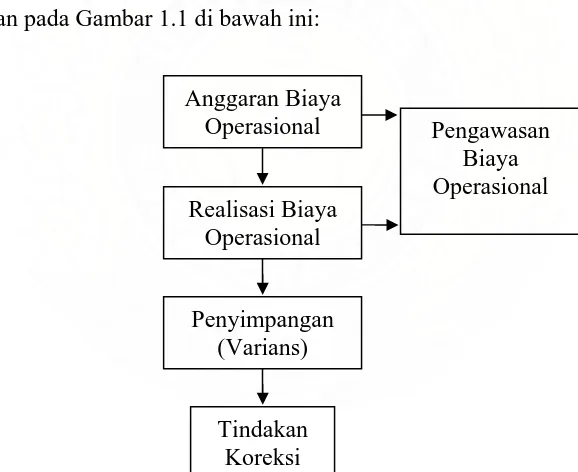

Berdasarkan uraian tersebut, maka dapat digambarkan sebuah kerangka

pemikiran pada Gambar 1.1 di bawah ini:

Anggaran Biaya

Operasional Pengawasan

Biaya Operasional Realisasi Biaya

Operasional

Penyimpangan (Varians)

Tindakan Koreksi

Sumber: Harahap 2001:9 (Diolah penulis)

D. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk mengetahui apakah anggaran sudah diterapkan

sebagai alat pengawasan biaya operasional PT (Persero) Pelabuhan Indonesia I

Medan.

Penulis berharap penelitian ini dapat bermanfaat bagi:

1. Perusahaan, sebagai bahan masukan dalam pengawasan biaya

operasional melalui anggaran yang telah ditetapkan.

2. Penulis, sebagai implementasi untuk menerapkan pengetahuan teoritis

yang telah diperoleh dari bangku kuliah dalam praktek.

3. Peneliti selanjutnya sebagai salah satu rujukan untuk melakukan

penelitian yang berhubungan dengan peranan anggaran dalam

pengawasan biaya operasional perusahaan.

E. Metode Penelitian

1. Batasan Operasional

Untuk menghindari kesimpangsiuran dalam pembahasan penelitian, maka

luas penelitian dibatasi dan hanya menyangkut pada pengawasan biaya

operasional PT (Persero) Pelabuhan Indonesia I Medan melalui anggaran

biaya operasional yang telah ditetapkan.

2. Definisi Operasional Variabel

Definisi operasional variabel merupakan penjelasan mengenai pengertian

variabel, sehingga dapat diamati dan diukur.

Adapun definisi operasional dari penelitian ini yaitu:

Anggaran biaya operasional merupakan ramalan (forecast) secara detail

tertentu yang didasarkan pada pengharapan yang beralasan tentang

keefisienan usaha, serta berfungsi sebagai koordinasi kerja dan

pengawasan. Pengawasan biaya operasi merupakan pantauan pelaksanaan

seluruh kegiatan operasional yang dilakukan oleh karyawan untuk

menjamin agar semua pekerjaan dan biaya operasional yang dilakukan

sudah berjalan sesuai dengan rencana yang disusun sebelumnya.

Anggaran sebagai alat pengawasan biaya operasional dimana anggaran

dijadikan sebagai alat menilai apakah perencanaan biaya operasional yang

dituangkan dalam anggaran dapat berjalan sesuai dengan yang telah

direncanakan. Dengan membandingkan anggaran dengan realisasinya,

dapat diambil tindakan koreksi untuk mencegah

kemungkinan-kemungkinan yang dapat merugikan perusahaan.

3. Waktu dan Lokasi Penelitian

Penelitian akan dilakukan dari bulan November 2007 – Desember 2007.

Lokasi penelitian adalah pada PT (Persero) Pelabuhan Indonesia I Medan,

Jl. Krakatau Ujung No. 100, Medan.

4. Jenis dan Sumber Data

Adapun data yang diperlukan sehubungan dengan penelitian ini:

a. Data Primer, adalah data yang diperoleh dari subyek penelitian, yaitu

dari PT (Persero) Pelabuhan Indonesia I Medan, melalui observasi dan

wawancara.

b. Data Sekunder, adalah data yang diperoleh melalui buku, yang

dianggap menjadi referensi pendukung, berupa teori-teori dan

operasional perusahaan, laporan realisasinya, struktur organisasi dan

sejarah singkat perusahaan.

4. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Wawancara

yaitu dengan bertanya pada pihak yang berhubungan langsung dengan

masalah yang diteliti, dalam hal ini bagian komisi anggaran di PT

(Persero) Pelabuhan Indonesia I Medan.

b. Dokumentasi

yaitu meneliti bahan-bahan tulisan dan dokumentasi perusahaan yang

berhubungan dengan penelitian ini guna mendapatkan data sekunder,

seperti, anggaran biaya operasional dan realisasinya, sejarah dan

struktur organisasi perusahaan.

5. Metode Analisis Data

Metode analisis data yang digunakan antara lain:

a. Metode Deskriptif

Merupakan suatu metode, dimana data yang sudah dikumpulkan,

dikelompokkan, sehingga diperoleh gambaran yang jelas mengenai

pengawasan biaya operasional melalui anggaran yang ditetapkan oleh

b. Metode Deduktif

Merupakan suatu metode yang dilakukan dengan cara membandingkan

teori kepustakaan (data sekunder) dengan praktek di dalam perusahaan

(data primer), kemudian mengambil kesimpulan dan saran dari hasil

BAB 2

URAIAN TEORITIS

A. Penelitian Terdahulu

Sari Mahfuzza (2005), melakukan penelitian dengan judul “Analisis

Anggaran Biaya Operasional sebagai Alat Pengawasan Pada PT Perkebunan

Nusantara II Kebun Tanjung Morawa. Tujuan dari penelitan ini adalah untuk

mengetahui fungsi anggaran sebagai alat pengawasan biaya operasional dalam

perusahaan. Perumusan masalah yang dibahas yaitu anggaran biaya operasional

PT Perkebunan Nusantara II Kebun Tanjung Morawa dapat berfungsi sebagai alat

pengawasan terhadap realisasi biaya operasional yang sebenarnya, sehingga

penyimpangan dapat diminimalisasi. Sedangkan hipotesis yang diajukan adalah

anggaran biaya operasional PT Perkebunan Nusantara II dapat berfungsi sebagai

alat pengawasan terhadap realisasi biaya operasional yang sebenarnya. Metode

analisis yang digunakan adalah metode statistik komparatif. Hasil penelitian

adalah anggaran biaya operasional PT Perkebunan Nusantara II Kebun Tanjung

Morawa telah dapat berfungsi sebagai alat pengawasan terhadap realisasi biaya

operasional yang sebenarnya dimana dari tahun ke tahun mendekati nilai yang

yang realistis. Realisasi anggaran biaya operasionalnya lebih kecil dari yang

ditargetkan, sehingga penyimpangan/selisih anggaran biaya operasional yang

terjadi menguntungkan perusahaan.

Syofia Lisa (2004), melakukan peneltian dengan judul “Analisis Realisasi

Anggaran pada PT Coca Cola Bottling Indonesia-Medan. Tujuan dari penelitian

ini adalah untuk mengetahui penyimpangan yang terjadi terhadap realisasi

Apakah anggaran yang dibuat oleh PT Coca Cola Bottling Indonesia-Medan telah

sesuai dengan yang realisasinya. Metode penelitian yang digunakan adalah

metode statistik deskriptif. Adapun hasil penelitiannya adalah PT Coca Cola

Bottling Indonesia-Medan dalam menyusun anggarannya menetapkan standar

biaya produksi yang konsisten dan penafsirannya dilakukan berdasarkan

pengalaman dari tahun-tahun yang lalu. Anggaran biaya produksi sudah

digunakan secara efisien sehingga penyimpangan yang terjadi menguntungkan

(favorable) bagi perusahaan.

B. Pengertian Anggaran

Anggaran adalah suatu rencana keuangan periodik yang disusun berdasarkan

program-program yang telah disahkan. Anggaran merupakan alat manajemen

dalam mencapai tujuan. Adisaputro dan Asri (2003:6) mendefinisikan anggaran,

“Sebagai pendekatan yang formal dan sistematis dari pelaksanaan tanggung jawab

manajemen dalam perencanaan, koordinasi dan pengawasan”.

Menurut Nasehatun (1999:195), “Anggaran merupakan suatu rencana yang

menyeluruh dari segala tingkat kegiatan dalam perusahaan yang dinyatakan

dengan angka (uang) untuk suatu periode tertentu”.

Dari pengertian tersebut, dapat diketahui bahwa anggaran mempunyai 4

(empat) unsur, yakni:

1. Rencana

Anggaran yang disusun terlebih dahulu berisi tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang. Ini berarti bahwa anggaran itu sebenarnya berisi rencana aktivitas perusahaan.

2. Meliputi seluruh kegiatan perusahaan

3. Dinyatakan dalam unit moneter

yaitu unit kuantitatif yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam. Adapun unit moneter yang berlaku di Indonesia adalah unit rupiah.

4. Jangka waktu tertentu yang akan datang

Ini menunjukkan bahwa anggaran berlaku untuk masa yang akan datang. Maksudnya, apa yang dimuat di dalam anggaran adalah taksiran-taksiran

(forecast) tentang apa yang akan terjadi serta apa yang dilakukan di waktu

yang akan datang.

Ahyari (2002:8) menyatakan bahwa, “Anggaran perusahaan merupakan

perencanaan secara formal dari seluruh kegiatan perusahaan di dalam jangka

waktu tertentu yang dinyatakan dalam unit kuantitatif (moneter)”.

C. Fungsi Anggaran

Anggaran merupakan hasil akhir dari perencanaan perusahaan yang akan

dilaksanakan di masa yang akan datang. Dengan anggaran ini akan meningkatkan

komunikasi antar bagian-bagian yang ada di perusahaan untuk memujudkan

tujuan perusahaan tersebut sesuai dengan perencanaan yang telah ditetapkan.

Anggaran tersebut juga akan berfungsi sebagai alat pengawasan, karena menjadi

tolak ukur yang dipakai sebagai pembanding hasil kegiatan operasional

sesungguhnya.

Fungsi anggaran terbagi dalam tiga bagian, yaitu:

1. Fungsi Perencanaan

Anggaran merupakan alat perencanaan tertulis menuntut pemikiran yang teliti

dan memberikan gambaran yang lebih nyata/jelas dalam unit dan uang. Dalam

anggaran, rencana laba setinggi-tingginya dirumuskan teliti dan nyata, yaitu

2. Fungsi Pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan, sehingga

pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). Jadi

anggaran penting untuk menyelaraskan atau mengkoordinasikan setiap bagian

kegiatan.

3. Fungsi Pengawasan

Anggaran merupakan alat pengawasan (controlling). Pengawasan berarti

mengevaluasi (menilai) terhadap pelaksanaan pekerjaan, dengan cara:

1. Membandingkan realisasi dengan rencana (anggaran).

2. Melakukan tindakan perbaikan apabila dipandang perlu (apabila terdapat

penyimpangan yang merugikan).

D. Jenis-Jenis Anggaran

Anggaran terdiri dari berbagai jenis sesuai dengan pengelompokkannya.

Menurut Nafarin (2004:22) anggaran dapat dikelompokkan dari beberapa

sudut pandang berikut ini:

1. Menurut jangka waktu, anggaran terdiri dari: a. Anggaran jangka pendek (anggaran taksis). b. Anggaran jangka panjang (anggaran strategis). 2. Menurut bidangnya, anggaran terdiri dari:

a. Anggaran operasional adalah anggaran untuk menyusun anggaran laporan laba rugi.

E. Proses Penyusunan Anggaran

Adapun proses penyusunan anggaran dapat dilakukan dengan cara:

1. Otoriter atau top down

Otoriter atau top down, dimana anggaran disusun dan ditetapkan sendiri

oleh pimpinan dan anggaran inilah yang harus dilaksanakan karyawan

tanpa melalui proses negosiasi dengan karyawan dalam penyusunannya.

2. Demokrasi atau bottom up

Demokrasi atau bottom up, dalam metode ini anggaran disusun

berdasarkan hasil keputusan karyawan. Anggaran disusun mulai dari

bawahan sampai ke atasan. Karyawan diserahkan sepenuhnya menyusun

anggaran yang akan dicapainya di masa yang akan datang. Metode ini

dapat digunakan jika karyawan sudah memiliki kemampuan dalam

menyusun anggaran dan tidak dikhawatirkan akan menimbulkan proses

yang lama dan berlarut.

3. Campuran (top down dan bottom up)

Metode yang efektif dalam penyusunan anggaran adalah metode

campuran, yang merupakan partisipasi aktif semua pimpinan dan

karyawan sesuai dengan peran masing-masing dalam proses penyusunan

anggaran.

Blocher dan Thomas (2002:356) menyatakan “Proses penyusunan anggaran

yaitu meliputi pembentukan komite anggaran, menentukan periode anggaran,

spesifikasi pedoman anggaran, penyusunan usulan anggaran awal atau dasar,

Dari pengertian tersebut, akan dirinci satu persatu unsur-unsur dalam proses

penyusunan anggaran tersebut.

a. Komite Anggaran

Komite anggaran merupakan otorisasi dalam organisasi dalam segala hal yang

berkaitan dengan anggaran. Komite anggaran juga menentukan atau menyetujui

tujuan anggaran organisasi dan unit bisnis utama dalam perusahaan secara

keseluruhan, mengarahkan dan mengkoordinasikan penyusunan anggaran.

Menurut Adisaputro dan Asri(2003:47) komite anggaran terdiri dari:

1. Salah seorang anggota Direksi. 2. Manajer Pemasaran

3. Manajer Produksi 4. Manajer Keuangan

5. Manajer Bagian Umum, Administrasi dan Personalia

Adapun yang menjadi tugas dari komite anggaran adalah:

1. Merumuskan sasaran anggaran dan kebijaksanaan pokok perusahaan untuk tahun anggaran.

2. Menyampaikan informasi mengenai tujuan dan kebijaksanaan pokok tersebut kepada para manajer pusat pertanggungjawaban.

3. Menelaah rancangan anggaran yang diajukan para manajer pusat pertanggungjawaban.

4. Melakukan negoisasi dengan para manajer pusat mengenai rancangan anggaran yang mereka anjurkan.

5. Mengajukan rancangan anggaran fiskal perusahaan secara keseluruhan kepada dewan komisaris dan rapat umum pemegang saham.

6. Menelaah anggaran yang telah disetujui oleh dewan komisaris dan rapat umum pemegang saham.

7. Melakukan negoisasi dengan para manajer pusat pertanggungjawaban mengenai anggaran yang telah disahkan oleh rapat umum pemegang saham.

8. Melakukan revisi anggaran sesuai dengan kebijakan rapat umum pemegang saham.

Penyusunan anggaran dari pernyataan tersebut dapat diketahui bahwa harus

ada komite anggaran. Adapun tugasnya yaitu merumuskan sasaran anggaran agar

b. Periode Anggaran

Anggaran disusun untuk satu tahun dan sejalan dengan tahun fiskal

perusahaan menyelesaikan periode anggaran dengan periode organisasi untuk

membantu perbandingan antara hasil operasi yang sesungguhnya dengan jumlah

yang dianggarkan.

c. Pedoman Anggaran

Pedoman penyusunan anggaran menyebutkan tujuan perusahaan. Selain

tujuan ada juga strategi induk yang dipakai dan target-target perusahaan yang

hendak dicapai.

d. Usulan Anggaran Awal atau Dasar

Berdasarkan usulan anggaran awal atau dasar, setiap pertanggungjawaban

menyiapkan usulan anggaran awal atau dasar untuk pusat pertanggungjawaban

mereka.

Pusat pertanggungjawaban merupakan suatu unit organisasi yang dikepalai oleh seorang manajer (responbility manager) yang prestasi/kinerjanya diukur dengan wewenang dan tanggung jawab tertentu (Adisaputro dan Anggarini, 2007:50).

Penyusunan anggaran dasar dimulai dengan perhitungan fasilitas, sumber

daya manusia dan sumber daya perusahaan lainnya yang dimiliki pada saat itu.

Anggaran disusun berdasarkan tingkat kegiatan yang terjadi saat itu kemudian

dimodifikasi sesuai dengan pedoman anggaran.

e. Negosiasi Anggaran

Setiap unit anggaran melakukan negoisasi dengan atasan tentang perubahan

dalam usulan anggaran. Negoisasi merupakan inti dari proses penganggaran dan

menyita sebagian besar dari waktu penyusunan anggaran. Pada tahap ini

anggaran pendapatan yang lebih rendah dari seharusnya dan anggaran biaya yang

lebih tinggi dari sewajarnya sehingga tingkat laba yang akan dicapai di bawah

kemampuan yang ada. Upaya-upaya semacam ini disebut budget slack, dengan

tujuan agar dalam pelaksanaan, target-target anggaran dapat lebih mudah dicapai.

f. Review dan Persetujuan

Komite anggaran mereview dan memberikan persetujuan akhir terhadap

anggaran, kemudian memberikan persetujuan anggaran secara keseluruhan dan

mengajukan anggaran tersebut kepada dewan direksi.

g. Revisi

Revisi anggaran secara regular mendorong pusat pertanggungjawaban untuk

menyusun anggaran yang sesuai dengan ketentuan. Perusahaan yang menjalankan

revisi anggaran secara sistematis perlu menyalinkan bahwa review hanya

diperbolehkan jika keadaan berubah secara signifikan.

Anggaran biaya operasi merupakan perencanaan keseluruhan biaya yang

dibebankan dalam operasi perusahaan diluar kegiatan proses produksi, yang

terdiri dari anggaran biaya penjualan dan anggaran biaya umum atau administrasi.

1. Anggaran Biaya Penjualan

Anggaran penjualan merupakan anggaran yang sangat penting dalam

penentuan proyeksi penjualan dan penghasilan yang realistis dan pendukung

utama dalam menyusun rencana anggaran komprehensif perusahaan. Tujuan

utama dari anggaran penjualan adalah mengadakan penyesuaian penjualan yang

sebenarnya dengan rencana anggaran penjualan agar penjualan dibawah target

2. Anggaran biaya administrasi dan umum

“Anggaran biaya administrasi dan umum adalah anggaran yang merencanakan secara lebih terperinci tentang biaya yang terjadi serta terdapat di dalam lingkungan kantor adminsitrasi persuahaan, serta biaya lain yang sifatnya untuk keperluan secara keseluruhan, yang didalamnya meliputi rencana tentang jenis, jumlah dan waktunya administrasi tersebut terjadi dan dibebankan”. (Munandar: 2001,187)

F. Pengertian Biaya Operasional dan Klasifikasinya

“Biaya operasi adalah seluruh pengeluaran yang terjadi dalam suatu

organisasi guna pelaksanaan aktivitas serta pencapaian tujuan yang telah

ditentukan”. (Herman,2006:371)

Biaya operasional dapat diklasifikasikan dalam dua golongan besar, yaitu

biaya penjualan dan biaya administrasi dan umum.

a. Biaya penjualan, adalah biaya yang terjadi untuk kepentingan penjualan produk utama, dan elemen-elemnya terdiri dari:

1. Biaya penjualan variabel, seperti: Biaya komisi penjualan, biaya angkutan penjualan.

2. Biaya penjualan semi variabel, seperti: Biaya supplies penjualan, biaya promosi penjualan.

3. Biaya penjualan tetap, seperti: Biaya depresiasi alat penjualan, biaya penghapusan piutang, biaya gaji pegawai tetap bagian penjualan.

b. Biaya administrasi dan umum, adalah biaya yang umumnya terjadi pada bagian personalia, bagian keuangan dan bagian umum, yang terdiri dari: 1. Biaya gaji pimpinan, staf dan karyawan.

2. Biaya kesejahteraan karyawan, seperti: Pengobatan karyawan, rekreasi dan olahraga, pendidikan dan perpustakaan.

3. Biaya depresiasi peralatan kantor. 4. Biaya supplies kantor.

5. Biaya pemeliharaan kantor.

6. Biaya-biaya umum, seperti: Biaya cetak, biaya telepon, biaya air dan listrik, biaya konsultan, biaya representasi direksi, biaya sumbangan.

G. Pengawasan Biaya Operasional

Suatu perbandingan antara hasil realisasi dengan anggaran merupakan

disajikan kedua hal tersebut, sehingga dapat menggambarkan sebab-sebab

terjadinya penyimpangan biaya operasi. Jika penyimpangan tersebut besar, suatu

penelitian yang cermat harus dilakukan untuk menentukan penyebabnya.

Penyebab dan bukannya hasil aktual akan mengarah pada perbaikan melalui

tindakan korektif oleh manajemen. Tahap-tahap pengawasan dan pengukuran

hasil kerja dapat dilakukan melalui pencatatan kejadian atau transaksi yang

dilakukan melalui prosedurnya sampai akhirnya dilaporkan melalui laporan

keuangan.

Handoko (2000:362) menyebutkan bahwa proses pengawasan biasanya

terdiri dari beberapa tahap, yaitu:

a. Standar penetapan pelaksanaan (perencanaan). b. Penentuan pengukuran pelaksanaan kegiatan. c. Pengukuran pelaksanaan kegiatan nyata.

d. Pembandingan pelaksanaan kegiatan dengan standar. e. Pengambilan tindakan koreksi bila perlu.

Pada pelaksanaan pengawasan biaya operasional, dapat digunakan teknik

sebagai berikut:

1. Pengawasan biaya operasional dengan menggunakan anggaran

Jika anggaran dipakai sebagai alat pengawasan biaya operasional, maka

pada awal periode ditentukan anggaran biaya untuk setiap biaya yang

didistribusikan bagi setiap bagian dari departemen yang merupakan kegiatan

fungsional. Pengawasan membutuhkan suatu alat pengukur untuk keseluruhan

organisasi, dalam hal ini anggaran mempunyai peranan sebagai alat pengukur atas

pelaksanaan yang sesungguhnya. Informasi yang diberikan melalui anggaran

ditunjukkan kepada pimpinan dalam bentuk laporan yang disusun sedemikian

perbaikan dengan segera. Penyimpangan yang bersifat merugikan serta dapat

dikendalikan harus segera dilakukan tindakan perbaikan sedangkan yang bersifat

menguntungkan jika mungkin ditingkatkan atau setidaknya dapat dipertahankan

sehingga dapat dijadikan dasar untuk perencanaan dan pengawasan yang lebih

baik di masa yang akan datang.

Anggaran merupakan suatu rencana untuk masa yang akan datang,

sedangkan keadaan di masa yang akan datang diliputi oleh keadaan yang tidak

pasti, selalu terjadi perubahan baik yang disebabkan oleh faktor intern maupun

faktor ekstern perusahaan. Agar anggaran sebagai alat pengawasan dapat

berhasil, maka sebaiknya dilakukan perbandingan antara realisasi dengan

anggaran secara teratur dan terus menerus yang dicatat dalam laporan realisasi

anggaran.

Anggaran mempunyai peranan penting untuk fungsi pengawasan biaya

operasional, yaitu sebagai alat pengukur bagi pelaksanaan dari rencana yang telah

disusun agar dapat dicegah adanya pemborosan biaya.

2. Pengawasan dengan menggunakan standar

Tujuan pemakaian standar adalah untuk lebih meningkatkan efisiensi

kegiatan dengan cara mengaitkan antara prestasi dari kegiatan dengan biaya yang

terjadi. Untuk mengetahui apakah ada penyimpangan khususnya penyimpangan

biaya, maka diperlukan suatu tolak ukur, yakni dengan membandingkan biaya

standar dengan biaya aktual.

Biaya standar mencerminkan biaya yang seharusnya terjadi yang ditentukan

target yang dituju dan juga merupakan patokan yang dapat dipakai untuk

mengukur dan menilai beban sesungguhnya.

Anggaran yang disusun jika berdasarkan biaya standar dan biaya yang

sesungguhnya terjadi, maka biasanya terdapat perbedaan-perbedaan yang disebut

sebagai penyimpangan (varians).

Penyimpangan biaya tersebut dapat dibedakan menjadi dua, yaitu:

1. Favorable expense variance, yaitu penyimpangan biaya yang

menguntungkan, hal ini terjadi karena biaya standar lebih besar dari biaya

yang sesungguhnya terjadi.

2. Unfavorable expense variance, yaitu penyimpangan biaya yang merugikan,

dimana biaya standar lebih kecil dari biaya yang sesungguhnya terjadi.

Analisa varians digunakan secara luas dalam laporan keuangan dan sering

diaplikasikan menurut keadaan berikut:

a. Penyelidikan penyimpangan antara realisasi tahun berjalan dengan realisasi

tahun lalu, dimana tahun lalu dianggap sebagai dasar.

b. Penyelidikan penyimpangan antara realisasi dengan anggaran, dimana

anggaran diperlukan sebagai dasar pembanding.

H. Laporan Realiasi Biaya Operasional

Perusahaan setelah membuat rencana berdasarkan anggaran, maka semua

penyimpangan biaya dari rencana yang kiranya penting bagi manajemen harus

dicatat dan dicantumkan dalam laporan realisasinya. Laporan ini harus disusun

sehingga dengan sekaligus manajemen dapat merangkap persoalannya dan segera

membuat keputusan mengenai tindakan koreksi yang harus diambil. Oleh karena

penyimpangan dan siapa yang bertanggung jawab atas penyimpangan tersebut dan

juga siapa yang harus melakukan tindakan untuk memperbaiki penyimpangan

yang terjadi.

Menurut Munandar (2001:329), “Laporan realisasi adalah laporan yang

sistematis dan terperinci tentang realisasi pelaksanaan anggaran, beserta analisa

dan evaluasinya, dari waktu-kewaktu selama periode yang akan datang”.

Periode penyusunan laporan ini antara satu perusahaan dengan perusahaan

lain sangat berbeda, kadang-kadang perusahaan menyusun laporan dalam waktu

tahunan, triwulan dan bulanan. Manfaat yang diperoleh dari penyusunan laporan

ini sangat besar yaitu dengan secepatnya dapat diketahui penyimpangan yang

terjadi, sehingga dapat diperbaiki sejak awal. Biasanya perusahaan menyusun

laporannya dalam bentuk bulanan dan triwulanan.

Laporan realisasi tidak ada suatu bentuk standar yang harus dipergunakan

seperti halnya dalam bentuk anggaran. Hal ini berarti bahwa masing-masing

perusahaan mempunyai kebebasan untuk menentukan bentuk serta formatnya

sesuai dengan keadaan perusahaanya. Contoh tabel laporan realisasi anggaran

dapat dilihat dibawah ini:

Tabel 2.1

Contoh Laporan Realisasi Anggaran PT……….

Tahun …….

No. Keterangan Budget Realisasi Varians Keterangan

1 2 3 4 3-4 5

Laporan realisasi menyajikan perbandingan antara prestasi sesungguhnya

dengan prestasi yang diharapkan. Suatu perbandingan antara hasil realisasi

(aktual) dengan rencana dan anggaran merupakan tahapan pengawasan yang

sangat penting. Pada setiap laporan realisasi biasanya disajikan kedua hal di atas,

sehingga dapat menggambarkan sebab-sebab terjadinya penyimpangan. Hasil

analisa dan evaluasi pelaksanaan anggaran berguna bagi manajemen untuk

menyusun kebijaksanaan tindak lanjut (follow-up) agar pada periode-periode

BAB III

PT (PERSERO) PELABUHAN INDONESIA I MEDAN

A. Deskripsi Perusahaan 1. Sejarah Perusahaan

PT (Persero) Pelabuhan Indonesia I merupakan salah satu Badan Usaha

Milik Negara (BUMN) di lingkungan Departemen Perhubungan Pos dan

Telekomunikasi. Keberadaan PT (Persero) Pelabuhan Indonesia I, dimaksudkan

untuk mendukung Sistem Transportasi Nasional (SISTRANAS) melalui

penyediaan dan penyelenggaraan jasa kepelabuhanan, disamping juga

melaksanakan fungsi sebagai badan usaha yang berorientasi laba. PT (Persero)

Pelabuhan Indonesia mengelola 15 pelabuhan berstatus cabang dengan 5 (lima)

pelabuhan berstatus perwakilan, serta 4 (empat) unit usaha yaitu Unit Terminal

Peti Kemas Belawan, Unit Galangan Kapal Belawan, Rumah Sakit Belawan

Bahagia dan Rumah Sakit Putri Hijau Dumai.

PT (Persero) Pelabuhan Indonesia I telah melewati suatu perjalanan yang

panjang, yang berstatus “Haven Bedrift”, setelah kemerdekaan RI terjadi

beberapa kali perubahan status sebagai berikut:

1945-1960 : Jawatan Pelabuhan

1960-1969 : Perusahaan Negara/PN Pelabuhan

1969-1983 : PN Pelabuhan digabung dengan Lembaga Penguasa

Pelabuhan (Port Authority) Badan Pengusahaan

1983-1991 : Berdasarkan PP. No. 11 tahun 1983 ditetapkan Bentuk

Badan Pengusahaan Pelabuhan menjadi Perusahaan

Umum Pelabuhan I (Perumpel I)

1991-sekarang : Berdasarkan PP No. 56 Tahun 1991, Perumpel I berubah

menjadi PT (Persero) Pelabuhan Indonesia I.

PT (Persero) Pelabuhan Indonesia I didirikan dengan Akta

Pendirian/Anggaran Dasar yang dibuat Notaris Imas Fatimah, SH tanggal 1

Desember 1992 sebagaimana di muat dalam Tambahan Berita Negara RI tanggal

2 Januari 199 No. 1, sebagai Persero, pemilikan saham sepenuhnya oleh

Pemerintah dalam hal ini diwakili oleh Menteri BUMN. Pembinaan teknis

operasional berada di bawah naungan Departemen Perhubungan RI dan

dilaksanakan oleh Direktorat Jenderal Perhubungan Laut.

Wilayah kerja dan usaha PT (Persero) Pelabuhan Indonesia I meliputi

propinsi Sumatera Utara, Nangroe Aceh Darussalam dan propinsi Riau. Kantor

Pusat PT (Persero) Pelabuhan Indonesia I beralamat di Jl. Krakatau Ujung No.

100 Medan.

2. Struktur Organisasi Perusahaan

Pada PT (Persero) Pelabuhan Indonesia I terdapat struktur organisasi yang

mengacu kepada keputusan Direksi PT (Persero) Pelabuhan Indonesia I No.

PR.02/2/II/P/07 tertanggal 30 Maret 2007 tentang organisasi dan tata kerja kantor

pusat PT (Persero) Pelabuhan Indonesia I. Struktur organisasi yang digunakan

oleh Pelabuhan I adalah bentuk organisasi garis, seperti yang terlihat pada gambar

B. Penyusunan Anggaran Biaya Operasional

Anggaran merupakan rencana kegiatan pengelolaan perusahaan dalam

periode satu tahun yang dinyatakan secara kuantitatif dalam nilai uang.

Penyusunan anggaran di PT (Persero) Pelabuhan Indonesia I meliputi hal-hal

sebagai berikut:

1. Organisasi

Pada dasarnya sistem penganggaran PT (Persero) Pelabuhan Indonesia I

merupakan penjabaran dari peraturan-peraturan pemerintah yang terkait dengan

penganggaran perusahaan sesuai dengan kondisi spesifik di perusahaan. Dasar

hukum penganggaran di PT (Persero) Pelabuhan Indonesia I adalah Peraturan

Pemerintah Republik Indonesia No. 12 tahun 1998 tentang perusahaan perseroan.

Adapun organisasi penyusunan anggaran di PT (Persero) Pelabuhan

Indonesia I disebut Komisi Anggaran yang dibentuk berdasarkan Surat Keputusan

Direksi No. KU.26/1/3/P.I-96 tanggal 2 Januari 1996. Komisi anggaran ini

bersifat organisasi lintas fungsi yang beranggotakan masing-masing penanggung

jawab anggaran di Kantor Pusat (Senior Manajer Bidang), dengan Ketua Komisi

Anggaran oleh Senior Manajer Bidang Administrasi Perencanaan dan

Pengendalian Anggaran.

Tugas dari Komisi anggaran yaitu:

a. Menyiapkan konsep usulan Rencana Kerja dan Anggaran Perusahaan

(RKAP) sesuai dengan ketentuan yang berlaku.

b. Melakukan review terhadap usulan cabang-cabang pelabuhan dan unit-unit

c. Melakukan pembahasan bersama cabang pelabuhan dan unit-unit usaha,

serta menampung asipirasi masing-masing cabang pelabuhan dan unit

usaha.

d. Melaporkan kepada Direksi konsep usulan Rencana Kerja dan Anggaran

Perusahaan sebagai hasil pembahasan bersama dengan cabang pelabuhan

dan unit-unit usaha.

e. Mendampingi Direksi dalam rapat-rapat pembahasan usulan Rencana

Kerja dan Anggaran Perusahaan dengan Dewan Komisaris maupun rapat

Pra RUPS (pembahasan teknis).

f. Menyiapkan usulan Rencana Kerja dan Anggaran Perusahaan setelah

diadakan penyesuaian sesuai pembahasan dengan Dewan Komisaris dan

hasil rapat Pra RUPS.

g. Menyusun penjabaran Rencana Kerja dan Anggaran Perusahaan yang

telah disahkan RUPS ke dalam Rencana Kerja dan Anggaran Perusahaan

per Triwulanan untuk masing-masing cabang pelabuhan dan unit usaha.

h. Melakukan pengendalian dan membuat laporan evaluasi pelaksanaan

anggaran setiap bulannya sesuai bidang tugas masing-masing untuk

disampaikan kepada Direksi.

i. Menyusun laporan realisasi pelaksanaan anggaran secara periodik, baik

triwulanan maupun tahunan (Laporan Manajemen Perusahaan), untuk

disampaikan Direksi kepada Dewan Komisaris dan Pemegang Saham.

j. Menyelenggarakan administrasi dokumen-dokumen terkait dengan

2. Penerbitan Arahan Direksi

Penerbitan Arahan Direksi untuk penyusunan Rencana Kerja dan Anggaran

Perusahaan merupakan awal proses penyusunan anggaran perusahaan. Arahan

Direksi tersebut disiapkan oleh Komisi Anggaran dengan berpedoman pada

hal-hal berikut:

1. Rencana Jangka Panjang Perusahaan serta strategi dan program kerja yang

terkait.

2. Ketentuan pemegang saham yang mengatur tentang bentuk, isi dan jadwal

penyampaian usulan Rencana Kerja dan Anggaran Perusahaan.

3. Butir-butir kebijakan Direksi yang meliputi:

- Asumsi dasar penyusunan anggaran, yang meliputi tingkat

pertumbuhan ekonomi, laju inflasi, tingkat suku bunga dan nilai tukar

kurs valuta asing (US Dollars).

- Skala prioritas untuk jenis-jenis investasi di cabang pelabuhan, unit

usaha dan Kantor Pusat.

- Asumsi tingkat pertumbuhan arus barang dan kunjungan kapal.

- Sumber dana investasi.

- Target-target yang ingin dicapai, terutama target laba minimal

perusahaan.

- Peraturan-peraturan Pemerintah Pusat maupun Pemerintah Daerah

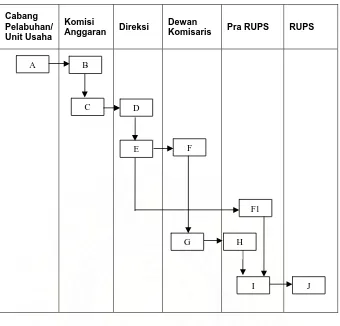

A B

Sumber: PT (Persero) Pelabuhan Indonesia I Medan

Gambar 3.2. Proses Penyusunan Anggaran PT (Persero) Pelabuhan Indonesia Medan

Keterangan:

A : Usulan RKAP cabang pelabuhan dan unit usaha.

B : Usulan RKAP cabang pelabuhan dan unit usaha diterima dan di review

oleh Komisi Anggaran di Kantor Pusat. Pola negoisasi pada tahap ini

bersifat teknis dan terinci menyangkut besaran alokasi sumber daya pada

masing-masing unit kerja cabang pelabuhan dan unit usaha yang

C : Konsep usulan RKAP yang disusun berdasarkan penggabungan usulan

cabang pelabuhan, unit usaha dan Kantor Pusat, setelah dilakukan

pembahasan di tingkat Komisi Anggaran.

D : Konsep usulan RKAP di review oleh Direksi. Pola negoisasi pada tahpa

ini bersifat strategik, yang diselaraskan dengan tujuan perusahaan.

E : Konsep usulan RKAP yang telah disempurnakan sesuai hasil

pembahasan dengan Direksi. Konsep usulan anggaran ini kemudian

disampaikan kepada Dewan Komisaris untuk mendapatkan arahan lebih

lanjut.

F : Usulan RKAP dievaluasi dan dibahas bersama dengan Dewan Komisaris.

Pola negoisasi pada tahap ini bersifat strategik, menyeluruh dan detail,

berkaitan dengan peningkatan target-target kinerja perusahaan dan

konsistensi penyajian RKAP dengan pencapaian target kinerja tahun

berjalan.

G : Usulan RKAP yang telah disempurnakan sesuai hasil pembahasan

bersama Dewan Komisaris. Usulan anggaran ini selanjutnya

disampaikan kepada Pemegang Saham untuk mendapatkan arahan lebih

lanjut sebelum disahkan dalam RUPS.

F1 : Merupakan tembusan dari usulan RKAP yang disampaikan kepada

Dewan Komisaris, yaitu usulan anggaran yang belum dibahas ditingkat

Dewan Komisaris.

H : Usulan RKAP yang telah dibahas dan mendapat persetujuan dari Dewan

Komisaris. Usulan anggaran ini merupakan dasar bagi pembahasan di

pembahasan teknis ini bersifat strategik, menyeluruh dan detail,

dikaitkan dengan upaya peningkatan target-target kinerja perusahaan dan

konsistensi penyajian RKAP dengan pencapaian target kinerja tahun

berjalan.

I : Usulan RKAP sebagai hasil pembenahan teknis, merupakan usulan

anggaran yang akan dimintakan persetujuannya di tingkat RUPS.

J : Usulan RKAP yang telah disetujui dan disahkan RUPS, atau yang

ditetapkan sebagai anggaran perusahaan untuk periode anggaran yang

diusulkan.

C. Jenis-jenis Biaya Operasional

Biaya operasional pada PT (Persero) Pelabuhan Indonesia I Medan

merupakan keseluruhan pengeluaran yang dibebankan pada periode berjalan

dalam operasi perusahaan. Adapun elemen-elemen biaya operasi pada perusahaan

adalah sebagai berikut:

1. Biaya Pegawai, yang terdiri dari: a. Biaya gaji pegawai

b. Biaya tunjangan perusahan c. Biaya tunjangan bahan pangan d. Biaya tunjangan insentif prestasi e. Biaya tunjangan perb. penghasilan f. Biaya tunjangan operasional g. Biaya lembur

h. Biaya tunjangan selisih pajak penghasilan i. Biaya tunjangan khusus pajak penghasilan j. Biaya uang duka/sumbangan kematian k. Biaya tunjangan fasilitas perumahan l. Biaya gaji Direksi dan Dewan Komisaris m. Biaya pegawai lainnya.

2. Biaya Bahan yang terdiri dari: a. Bahan bakar

d. Biaya Air e. Biaya listrik f. Biaya Telepon g. Bahan obat-obatan h. Bahan medis

i. Bahan pas pelabuhan j. Bahan pemadam kebakaran k. Bahan perlengkapan

l. Bahan relokasi aktiva tetap

m. Bahan insentif UTPK dan Kepanduan n. Bahan-bahan lainnya.

3. Biaya Pemeliharaan, yang terdiri dari: a. Biaya pemeliharaan bangunan Faspel b. Biaya pemeliharaan kapal

c. Biaya pemeliharaan alat Faspel

d. Biaya pemeliharaan jalan dan bangunan e. Biaya pemeliharaan peralatan

f. Biaya pemeliharaan kenderaan g. Biaya pemeliharaan emplasmen h. Biaya pemeliharaan tanah

4. Biaya Penyusutan, yang terdiri dari: a. Biaya Penyusutan bangunan Faspel b. Biaya Penyusutan kapal

c. Biaya Penyusutan alat Faspel d. Biaya Penyusutan instalasi Faspel e. Biaya Penyusutan jalan dan bangunan f. Biaya Penyusutan peralatan

g. Biaya Penyusutan kenderaan h. Biaya Penyusutan emplasmen

e. Biaya Amortisasi, yang terdiri dari:

- Biaya amortisasi pengerukan kolam dan alur pelayaran - Biaya amortisasi konsultan untuk Litbang

- Biaya amortisasi pendidikan Litbang Pascasarjana - Biaya amortisasi Litbang yang dilaksanakan sendiri - Biaya amortisasi pengerukan hak atas tanah

- Biaya amortisasi pendidikan perusahaan - Biaya amortisasi pemeliharaan aktiva tetap - Biaya amortisasi pengurusan AT Leasing - Biaya amortisasi yang ditangguhkan lain-lain

f. Biaya Asuransi, yang terdiri dari: - Asuransi bangunan faspel - Asuransi kapal

- Asuransi jalan dan bangunan - Asuransi peralatan

- Asuransi kenderaan - Asuransi emplasmen - Asuransi kecelakaan kerja - Asuransi lainnya

g. Biaya Sewa, yang terdiri dari: - Sewa bangunan faspel - Sewa kapal

- Sewa alat-alat faspel - Sewa instalasi faspel - Sewa jalan dan bangunan - Sewa peralatan

- Sewa kenderaan - Sewa emplasmen - Sewa tanah

- Sewa upah buruh/tenaga kerja - Sewa operator gudang/lapangan - Jala-jala Lambung/barang - Peralatan PMK

- Peralatan untuk kegiatan b/m - Peralatan lift on/off b/m peti kemas - Honorarium kegiatan b/m

- Sewa tenaga kerja (administrasi) - Peralatan komputer

- Biaya sewa lainnya

h. Biaya Administrasi Kantor, yang terdiri dari: - Biaya cetak dan foto copy

- Biaya kertas dan alat-alat tulis - Biaya pengiriman surat dan kawat - Biaya surat kabar, majalah dan buletin - Biaya rapat dan jamuan rapat

- Biaya rumah tangga - Biaya jasa bank

- Biaya relokasi investasi - Buku-buku perpustakaan - Biaya uang tol

- Biaya materai

- Buku-buku dari (DJPL, Dephub, Depkeu, dll)

- Biaya survei - Biaya promosi - Humas

- Hubungan internasional - Imbalan jasa AdPel/Kanwil - Imbalan jasa UBM

- Imbalan jasa pas pelabuhan - Biaya pajak bumi dan bangunan - Biaya pajak kenderaan

- Biaya pesangon/ganti rugi - Biaya klaim

- Biaya konsultan

- Biaya olahraga dan kesehatan - Biaya pakaian dinas

- Biaya pakaian kerja

- Biaya pendidikan dan pengembangan SDM - Biaya bantuan sosial

- Biaya perawatan kesehatan - BPPMT/Korpri

- Honor

- Dana pensiun - Iuran APBMI - Lainnya

D. Pengawasan Biaya Operasional

Biaya operasional sebagai beban pengeluaran yang harus ditanggung oleh

perusahaan dalam kegiatan usahanya sangat menuntut perhatian khusus untuk

menghindari terjadinya pemborosan biaya. Anggaran merupakan alat pengawasan

biaya operasional, oleh karena itu keberhasilan anggaran merupakan hal yang

harus dicapai sebagai efisiensi usaha, dalam artian akan lebih baik bila realisasi

lebih kecil daripada anggaran, karena dapat meningkatkan efisiensi melalui

penurunan biaya operasional.

PT (Persero) Pelabuhan Indonesia I Medan dalam melaksanakan

pengawasan biaya operasionalnya berpegang pada anggaran biaya operasional

yang telah disusun sebelumnya. Penyusunan angaran ini didasarkan pada

(Persero) Pelabuhan Indonesia I Medan dilakukan oleh masing-masing kepala

bagian (pusat-pusat pertanggungjawaban), dengan menggunakan sistem laporan

pertanggung jawaban mengenai semua pengeluaran biaya yang terjadi pada

bagian/divisinya masing-masing untuk kemudian dilaporkan secara periodik

kepada bagian Akuntansi. Selanjutnya bidang Akuntansi akan menyajikan data

realisasi pelaksanaan anggaran. Data inilah yang nantinya akan diperbandingkan

dengan anggaran. Perbandingan ini menunjukkan apakah terjadi penyimpangan

yang bersifat menguntungkan (positif) atau merugikan (negatif) dengan

melengkapi faktor-faktor apa yang menyebabkan terjadinya penyimpangan itu.

Pusat-pusat pertanggungjawaban di kantor pusat, disamping

mempertanggungjawabkan pelaksanaan anggaran dibidangnya, juga bertanggung

jawab terhadap pelaksanaan anggaran sejenis pada cabang pelabuhan dan unit-unit

usaha. Sebagai contoh, Senior Manajer Bidang Administrasi Umum, selain

bertanggung jawab terhadap pelaksanaan anggaran biaya umum di kantor pusat,

juga bertanggung jawab terhadap pelaksanaan anggaran biaya umum di cabang

pelabuhan dan unit-unit usaha. Oleh karena itu perlu di monitor dengan membuat

laporan pelaksanaan anggaran biaya umum yang disajikan secara khusus per

cabang-cabang pelabuhan, unit usaha dan kantor pusat, maupun dengan membuat

laporan gabungan (korporat).

Pengawasan anggaran PT (Persero) Pelabuhan Indonesia I merupakan upaya

efisiensi pembelanjaan perusahaan yang diarahkan untuk mencapai hasil yang

optimal, disesuaikan dengan Rencana Kerja Anggaran Perusahaan yang telah

disahkan dalam Rapat Umum Pemegang Saham. Pengawasan anggaran di

sasaran yang telah ditetapkan, dan agar sasaran perusahaan dapat tercapai sesuai

dengan arahan Direksi. Anggaran yang telah disahkan oleh RUPS tidak

diperkenankan untuk dirubah (direvisi).

Pelaksanaan pengawasan anggaran (monitoring) di PT (Persero) Pelabuhan

Indonesia I pada dasarnya hampir bersamaan waktunya dengan pelaksanaan

anggaran itu sendiri. Perbedaannya terletak pada titik berat (fokus) kegiatannya.

Pelaksanaan anggaran, menitikberatkan pada evaluasi berfungsinya anggaran

sebagai pengendalian biaya operasional, sedangkan pada pengawasan anggaran

(monitoring) lebih menitikberatkan pada tindak lanjut atas penyimpangan

anggaran yang terjadi, untuk membuat tindakan koreksi yang diperlukan sehingga

target-target anggaran yang telah ditetapkan dapat tercapai.

E. Laporan Realisasi Biaya Operasional

Laporan realisasi biaya operasional menunjukkan seberapa jauh anggaran

dapat direalisasikan dalam pelaksanaanya. Laporan ini dibuat dengan tujuan

untuk memperlihatkan perbandingan antara jumlah biaya operasional yang

dianggarkan dengan jumlah realisasinya. Hal tersebut menjadi tolak ukur dalam

penyusunan anggaran tahun berikutnya.

Laporan realisasi biaya operasi PT (Persero) Pelabuhan Indonesia I

merupakan laporan intern perusahaan untuk dapat membandingkan kemajuan,

perkembangan serta efisiensi yang dianggap sangat berguna dalam menentukan

hasil kerja dari setiap kantor cabang. Laporan intern juga merupakan laporan

yang dipersiapkan dalam suatu perusahaan sehubungan dengan realisasi anggaran

Pelaksanaan anggaran PT (Persero) Pelabuhan Indonesia I, dalam

hubungannya dengan biaya operasional adalah sebagai berikut:

a. Laporan realisasi anggaran bulanan

Pada setiap tanggal 10 bulan berikutnya, cabang pelabuhan dan unit

usaha diwajibkan menyampaikan laporan realisasi anggaran bulanan ke

kantor pusat. Berdasarkan laporan tersebut, masing-masing penanggung

jawab anggaran di kantor pusat menyusun laporan evaluasi realisasi

anggaran bulanan kemudian disampaikan kepada Direksi untuk

pembahasan pada setiap tanggal 17 bulan bersangkutan.

b. Laporan realisasi anggaran triwulan

Proses pengawasan anggaran biaya operasional pada hakekatnya

merupakan akumulasi dari pelaksanaan anggaran bulanan yang menjadi

bagian dari laporan triwulan bersangkutan. Disamping itu, Direksi wajib

menyampaikan laporan realisasi anggaran triwulanan kepada Dewan

Komisaris dan pemegang saham, sebagai bagian dari proses sistem

pengendalian manajemen BUMN.

Penyajian laporan realisasi biaya operasional dapat membantu

menggambarkan perkembangan perusahaan dalam mencapai tujuannya, dengan

membandingkan pengeluaran yang sesungguhnya dengan anggaran yang telah

ditetapkan. Upaya PT (Persero) Pelabuhan Indonesia I melakukan evaluasi

terhadap realisasi pelaksanaan anggaran biaya operasional, sangat membantu

dalam pengambilan keputusan strategis yang menyangkut biaya operasional pada

periode berikutnya. Dengan mengetahui penyimpangan yang terjadi beserta

atau kurang berhasil. Bilamana penyimpangan yang terjadi positif, maka

perusahaan mengarahkan kebijakan untuk mempertahankannya, bila mungkin

dapat ditingkatkan. Sebaliknya apabila penyimpangan yang terjadi negatif, maka

BAB IV

ANALISIS DAN EVALUASI

A. Penyimpangan Biaya Operasional

Analisis penyimpangan biaya operasional adalah suatu analisis yang

digunakan oleh internal control perusahaan dengan cara membandingkan antara

anggaran dan realisasi. Dengan kata lain, laporan perbandingan antara

angka-angka yang tercantum dalam anggaran, dengan angka-angka-angka-angka yang tercantum

dalam catatan akuntansi. Perbandingan ini juga menunjukkan apakah

penyimpangan yang terjadi bersifat positif atau negatif, dan sebaiknya dilengkapi

dengan faktor-faktor penyebab terjadinya penyimpangan tersebut. Melalui

laporan penyimpangan ini juga merupakan penilaian kinerja atau prestasi setiap

pihak yang terlibat dalam anggaran tersebut.

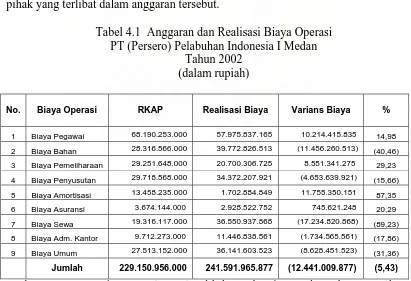

Tabel 4.1 Anggaran dan Realisasi Biaya Operasi PT (Persero) Pelabuhan Indonesia I Medan

Tahun 2002

Berdasarkan Tabel 4.1 dapat dilihat penyimpangan biaya operasional Tahun

2002 sebesar Rp. 12.441.009.877 atau 5,43% dari anggarannya:

Penyimpangan yang menguntungkan:

Biaya Pegawai Rp. 10.214.415.835 Biaya Pemeliharaan Rp. 8.551.341.275 Biaya Amortisasi Rp. 11.755.350.151 Biaya Asuransi Rp. 745.621.248 Total Favorable Rp. 31.266.728.509

Penyimpangan yang tidak menguntungkan:

Biaya Bahan Rp. 11.456.260.513 Biaya Penyusutan Rp. 4.653.639.921 Biaya Sewa Rp. 17.234.820.868 Biaya Adm. Kantor Rp. 1.734.565.561 Biaya Umum Rp. 8.628.451.523 Total Unfavorable Rp. 43.707.738.386

Perbandingan antara total favorable dan unfavorable menjadi net

penyimpangan yang unfavorable sebesar (Rp. 31.266.728.509 - Rp.

43.707.738.386) = Rp. (12.441.009.877). Berdasarkan analisis perbandingan

antara anggaran dan realisasi biaya operasional PT (Persero) Pelabuhan Indonesia

I pada tahun 2002, dapat diuraikan faktor-faktor yang menyebabkan

penyimpangan biaya operasional yakni:

a. Biaya Pegawai

Realisasi sebesar Rp. 57.975.837.165 dibanding dengan anggarannya

Rp. 68.190.253.000, hal ini disebabkan oleh pemberian bonus semester II

kepada pegawai dilaksanakan pada tahun 2003.

b. Biaya Bahan

Realisasi sebesar Rp. 39.772.826.513, dibanding dengan anggarannya

Rp. 28.316.566.000, antara lain disebabkan kenaikan harga bahan bakar yang

kenaikan bahan makanan di Dumai dan Tanjung Balai Karimun akibat

penambahan kapal pandu.

c. Biaya Pemeliharaan

Realisasi sebesar Rp. 20.700.306.725, dibanding dengan anggarannya Rp.

29.251.648.000, disebabkan belum selesainya pengerukan kolam pelabuhan

Belawan, terjadinya efisiensi biaya pada pelaksanaan pekerjaan perawatan

kapal, pekerjaan kontrak maintenance yang dimulai pada April 2002, sehingga

realisasi tahun 2002 tidak dapat terpenuhi.

d. Biaya Penyusutan

Realisasi sebesar Rp. 34.372.207.921, dibanding dengan anggarannya Rp.

29.718.568.000 antara lain disebabkan adanya penambahan aktiva tetap yang

dikapitalisir dari biaya pemeliharaan.

e. Biaya Amortisasi

Realisasi sebesar Rp. 1.702.884.849, dibanding dengan anggarannya Rp.

13.458.235.000, antara lain disebabkan adanya pembebanan sekaligus atas

biaya dimaksud pada tahun 2001 sesuai hasil audit KAP.

f. Biaya Asuransi

Realisasi sebesar Rp. 2.928.522.752, dibanding dengan anggarannya Rp.

3.674.144.000, antara lain disebabkan adanya biaya asuransi yang belum jatuh

tempo dan belum terealisasinya sebagian pembayaran premi asuransi alat

g. Biaya Sewa

Realisasi sebesar Rp. 36.550.937.868, dibanding dengan anggarannya Rp.

19.316.117.000, sejalan dengan meningkatnya upah tenaga kerja bongkar

muat dan kenaikan sewa kapal tunda swasta.

h. Biaya Administrasi Kantor

Realisasi sebesar Rp. 11.446.838.561, dibanding dengan anggarannya Rp.

9.712.273.000, hal ini antara lain disebabkan adanya peningkatan acara rapat

dengan pihak eksternal.

i. Biaya Umum

Realisasi sebesar Rp. 36.141.603.523 dibanding dengan anggarannya Rp.

27.513.152.000, antara lain karena adanya kenaikan biaya Pajak Bumi dan

Bangunan akibat perubahan tarif pajak, serta kenaikan biaya perawatan

kesehatan karena naiknya harga obat-obatan.

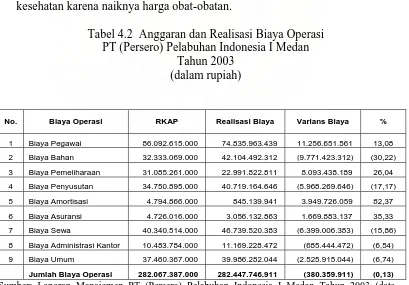

Tabel 4.2 Anggaran dan Realisasi Biaya Operasi PT (Persero) Pelabuhan Indonesia I Medan

Tahun 2003

Berdasarkan Tabel 4.2 dapat dilihat penyimpangan biaya operasional

sebesar Rp. 380.359.911 atau 0,13% dari anggarannya:

Penyimpangan yang menguntungkan:

Biaya Pegawai Rp. 11.256.651.561 Biaya Pemeliharaan Rp. 8.093.438.189 Biaya Amortisasi Rp. 3.949.726.059 Biaya Asuransi Rp. 1.669.883.137 Total Favorable Rp. 24.969.698.946

Penyimpangan yang tidak menguntungkan:

Biaya Bahan Rp. 9.771.423.312 Biaya Penyusutan Rp. 5.968.269.646 Biaya Sewa Rp. 6.399.006.383 Biaya Adm. Kantor Rp. 685.444.472 Biaya Umum Rp. 2.525.915.044 Total Unfavorable Rp. 25.350.058.857

Perbandingan antara total favorable dan unfavorable menjadi net

penyimpangan yang unfavorable sebesar (Rp. 24.969.698.946 - Rp.

25.350.058.857) = Rp.(380.359.911). Berdasarkan analisis perbandingan antara

anggaran dan realisasi biaya operasional PT (Persero) Pelabuhan Indonesia I pada

tahun 2003, dapat diuraikan faktor-faktor yang menyebabkan penyimpangan biaya

operasional yakni:

a. Biaya Pegawai

Realisasi biaya pegawai Rp. 74.835.963.439, dibanding dengan anggarannya

Rp. 86.092.615.000, antara lain karena tidak terealisasinya rencana kekuatan

SDM yang mempengaruhi gaji pegawai, tunjangan kemahalan, biaya pegawai

lainnya dan juga pembayaran bonus yang tidak terealisasi sesuai anggaran.

b. Biaya Bahan

Realisasi biaya bahan sebesar Rp. 42.104.492.312, dibanding dengan

kenaikan harga bahan bakar secara nasional serta kenaikan pemakaian bahan

bakar kapal pandu/tunda.

c. Biaya Pemeliharaan

Realisasi biaya pemeliharaan sebesar Rp. 22.991.822.811, dibanding dengan

anggarannya Rp. 31.085.261.000, antara lain disebabkan oleh adanya usaha

untuk mengurangi biaya pemeliharaan dengan tidak menganggu kegiatan

operasional pelabuhan sehingga ada beberapa pekerjaan pemeliharaan yang

dikurangi atau ditunda ke tahun 2004 seperti pekerjaan pemeliharaan

bangunan fasilitas pelabuhan, pekerjaan pemeliharaan kapal, instalasi fasilitas

pelabuhan, jalan dan bangunan, serta pekerjaan pemeliharaan kenderaan, dan

emplasemen.

d. Biaya Penyusutan

Total realisasi biaya penyusutan aktiva tetap sebesar Rp. 40.719.164.646,

dibanding dengan anggarannya Rp. 34.750.895.000 hal ini disebabkan oleh

adanya penambahan aktiva tetap bangunan fasilitas pelabuhan.

e. Amortisasi Biaya Ditangguhkan

Realisasi amortisasi biaya ditangguhkan sebesar Rp. 845.139.941, dibanding

dengan anggarannya Rp. 4.794.866.000 disebabkan adanya koreksi audit KAP

tahun 2002 berupa pengalihan biaya ditangguhkan (pengerukan kolam dan

alur pelayaran).

f. Biaya Asuransi

Realisasi biaya asuransi sebesar Rp. 3.056.132.863, dibanding dengan

anggarannya Rp. 4.726.016.000, antara lain disebabkan belum

yang sesuai dengan perubahan struktur gaji merit, dan juga belum

terealisasinya Asuransi Purna Jabatan Direksi/Dekom.

g. Administrasi Kantor

Realisasi biaya administrasi kantor sebesar Rp. 11.169.228.472, dibanding

dengan anggarannya Rp. 10.483.784.000 antara lain disebabkan adanya

peningkatan kunjungan tamu ke perusahaan dan peningkatan frekuensi rapat.

h. Biaya Umum

Realisasi biaya umum sebesar Rp. 39.986.282.044, dibanding dengan

anggarannya Rp. 37.460.367.000 antara lain disebabkan adanya peningkatan

biaya perjalanan dinas untuk rapat dan biaya perawatan kesehatan.

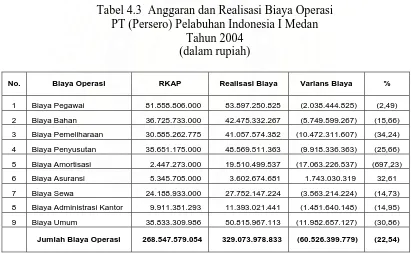

Tabel 4.3 Anggaran dan Realisasi Biaya Operasi PT (Persero) Pelabuhan Indonesia I Medan

Tahun 2004 (dalam rupiah)

No. Biaya Operasi RKAP Realisasi Biaya Varians Biaya %

1 Biaya Pegawai 81.858.806.000 83.897.250.825 (2.038.444.825) (2,49) 2 Biaya Bahan 36.725.733.000 42.475.332.267 (5.749.599.267) (15,66) 3 Biaya Pemeliharaan 30.585.262.775 41.057.574.382 (10.472.311.607) (34,24) 4 Biaya Penyusutan 38.651.175.000 48.569.511.363 (9.918.336.363) (25,66) 5 Biaya Amortisasi 2.447.273.000 19.510.499.537 (17.063.226.537) (697,23) 6 Biaya Asuransi 5.345.705.000 3.602.674.681 1.743.030.319 32,61 7 Biaya Sewa 24.188.933.000 27.752.147.224 (3.563.214.224) (14,73) 8 Biaya Administrasi Kantor 9.911.381.293 11.393.021.441 (1.481.640.148) (14,95) 9 Biaya Umum 38.833.309.986 50.815.967.113 (11.982.657.127) (30,86) Jumlah Biaya Operasi 268.547.579.054 329.073.978.833 (60.526.399.779) (22,54)

Berdasarkan Tabel 4.3 dapat dilihat penyimpangan biaya operasional

sebesar Rp. 60.526.399.779 atau 22,54% dari anggarannya:

Penyimpangan yang menguntungkan:

Biaya Asuransi Rp. 1.743.030.319 Total Favorable Rp. 1.743.030.319 Penyimpangan yang tidak menguntungkan:

Biaya Pegawai Rp. 2.038.444.825 Biaya Bahan Rp. 5.749.599.267 Biaya Pemeliharaan Rp. 10.472.311.607 Biaya Penyusutan Rp. 9.918.336.363 Biaya Amortisasi Rp. 7.063.226.537 Biaya Sewa Rp. 3.563.214.224 Biaya Adm. Kantor Rp. 1.481.640.148 Biaya Umum Rp. 11.982.657.127 Total Unfavorable Rp. 62.269.430.098

Perbandingan antara total favorable dan unfavorable menjadi net

penyimpangan yang unfavorable sebesar (Rp. 1.743.030.319 - Rp.

62.269.430.098) = Rp. (60.526.399.779). Berdasarkan analisis perbandingan

antara anggaran dan realisasi biaya operasional PT (Persero) Pelabuhan Indonesia

I pada tahun 2004, dapat diuraikan faktor-faktor yang menyebabkan

penyimpangan biaya operasional yakni:

a. Biaya pegawai

Realisasi sebesar Rp. 28.097.274.460, dibandingkan dengan anggarannya

sebesar Rp. 28.547.015.000 tidak mencapai target terutama karena tidak

tercapainya gaji pegawai, tunjangan perusahaan, tunjangan insentif, tunjangan

operasional dan tunjangan telepon, sejalan dengan tidak tercapainya target