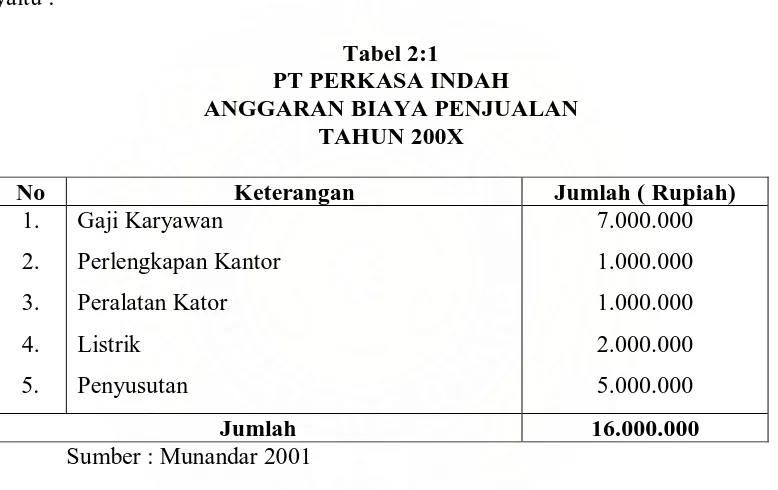

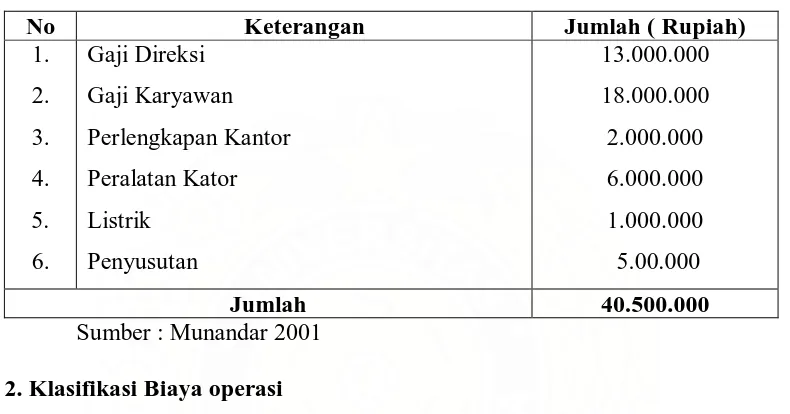

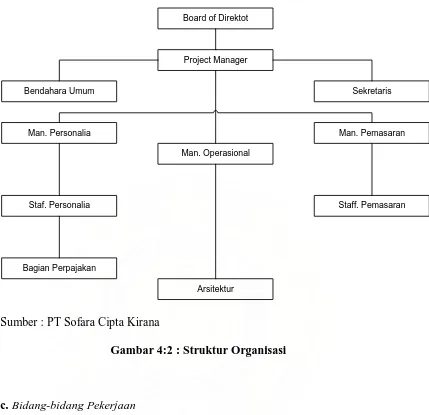

Anggaran Biaya Operasi Sebagai Alat Perencanaan Dan Pengawasan Biaya Pada PT Sofara Cipta Kirana Medan

Teks penuh

Gambar

Dokumen terkait

Dilakukan penelitian terhadap asam laktat dalam dasar krim m/a sebagai pelembab dengan konsentrasi asam laktat yang digunakan adalah 0,5%, 1%, 1,5%, 2%, 2,5% dan 3% kemudian

Area penyimpanan hendaklah memiliki kapasitas yang memadai untuk menyimpan dengan rapi dan teratur berbagai macam bahan dan produk seperti bahan awal dan bahan pengemas,

Agregat halus yang digunakan untuk pembuatan beton dan akan mengalami basah dan lembab terus menerus atau yang berhubungan dengan tanah basah, tidak boleh mengandung bahan

Oleh karena itu penulis tertarik untuk melakukan penelitian tentang isolasi bakteri Rhizobium dari bintil akar tanaman putri malu ( Mimosa pudica L ) serta pemanfaatannya

a) Tingkat permintaan untuk setiap item bersifat konstan dan diketahui dengan pasti, lead time juga diketahui dengan pasti. Oleh karena itu, tidak ada stockout maupun

Penambahan asam laktat pada sediaan tabir surya kombinasi oksibenson dan oktil metoksisinamat dalam basis vanishing cream dapat meningkatkan nilai SPF, dengan nilai SPF

1) Rumah tangga miskin di daerah penelitian, memiliki pangsa atau persentase pengeluaran pangan tinggi (> 60% pengeluaran total) sehingga tergolong rumah tangga rawan pangan.

Dalam suku Batak Toba,kemandirian perempuan untuk menjadi orang tua tunggal masih terhalang oleh budaya.Pengaruh budaya Batak yang menempatkan seorang perempuan di posisi