UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III

ANALISIS BIAYA OPERASIONAL PADA PT.PELABUHAN INDONESIA I (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh :

YULI AFRIANI NIM : 062101007

JURUSAN : D-III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

KATA PENGANTAR

Bisnullahirrahmanirrohim,,,

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayatnya, sehingga penulis dapat menyelesaikan tugas akhir ini dengan judul

" Analisis Biaya Operasional Pada PT.Pelabuhan I (Persero) Medan".

Dalam proses penulisan tugas akhir ini, penulis banyak menerima bantuan, bimbingan dan dorongan serta pengarahan dari berbagai pihak. Oleh karena itu melalui tugas akhir ini izinkanlah penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini kepada :

1. Teristimewa kepada Ayah dan Bunda Tercinta Drs.Marianto dan Rosida Rangkuti atas segala kasih sayang, do'a, pengertian, semangat, nasihat dan bantuan yang telah diberikan dengan tulus sejak kecil hingga sekarang.Keluarga yang selalu mendukungku yaitu seluruh abang dan kakakku yang selalu memberi semangat, doa dan kasih sayang kepadaku setiap saat,thanks ya buat semuanya..

2. Terima kasih kepada seseorang yang telah membantu saya menyelesaikan tugas akhir ini.

5. Bapak Syafrizal Helmi Situmorang, SE, MSi, selaku sekretaris jurusan Diploma III Keuangan Fak Ekonomi Universitas Sumatera Utara Medan dan juga sebagai pembimbing penulis dalam menyelesaikan tugas akhir ini.

6. Bapak Muhammad Alwi, SH, selaku Senior manajer administrasi dan kesejahteraan PT. Pelabuhan Indonesia I (Persero) Medan yang telah mengizinkan melakukan riset dan membantu penulis dalam menyelesaikan tugas akhir ini.

7. Terimakasih kepada sahabat-sahabatku yang telah membantu menyelesaikan tugas akhir ini.

Akhir kata, penulis mengucapkan banyak terimakasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini.

Wassalammualaikum, Wr. Wb

Medan, 05 Desember 2009

DAFTAR ISI

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Permasalahan ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

BAB II PROFIL PERUSAHAAN... 7

A. Gambaran Umum Perusahaan... 7

B. Ruang Lingkup Kegiatan Perusahaan... 10

C. Struktur Organisasi Perusahaan ... 12

D. Uraian Tugas Perusahaan... 14

E. Kinerja Usaha Terkini... 17

F. Rencana Kegiatan Perusahaan ... 20

BAB III PEMBAHASAN ... 21

BAB IV KESIMPULAN DAN SARAN ... 32

A. Kesimpulan ... 32

B. Saran ... 33

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

Hal Tabel 2.1 Kinerja Usaha Terkini PT. PELABUHAN INDONESIA I

(Persero) Medan... 18 Tabel 3.1 Anggaran dan Realisasi Biaya Operasional

PT. PELABUHAN INDONESIA I (Persero) Medan ... 26 Tabel 3.2 Anggaran dan Realisasi Biaya Operasional dengan Selisih

PT. PELABUHAN INDONESIA (Persero) Medan... 27

DAFTAR GAMBAR

Hal Gambar 2.1 Struktur Organisasi PT. PELABUHAN

INDONESIA I (Persero) Medan... 13

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dengan Berkembangnya dunia usaha umumnya, maka banyak perusahaan-perusahaan yang berkembang menjadi perusahaan-perusahaan lebih besar. Sehubungan dengan perkembangan perusahaan tersebut, maka kegiatan-kegiatan yang ada diperusahaan bertambah banyak, baik jenis kegiatan maupun volume kegiatan yang dilaksanakan.

Jika dalam perusahaan kecil, maupun dan jenis kegiatan yang dilakukan adalah terbatas sehingga akan mudah untuk direncanakan dan diawasi, demikian juga dengan perusahaan yang mulai berkembang semakin besar kegiatan yang dilaksanakan maka semakin sulit untuk direncanakan dan diawasi. Setiap perusahaan yang bergerak di bidang jasa, dagang maupun industri pada umumya, bertujuan untuk memperoleh pertumbuhan usaha yang semakin baik, kelangsungan hidup perusahaan serta gambaran positif dari masyarakat mengenai perusahaan tersebut.

Era globalisasi saat ini banyak berkembangnya dunia usaha umumnya, maka banyak perusahaan-perusahaan yang berkembang menjadi perusahaan lebih besar. Sehubungan dengan perkembangan perusahaan tersebut, maka kegiatan yang ada di dalam perusahaan menjadi bertambah banyak, baik jenis kegiatan maupun jumlah kegiatan yang dilaksanakan. Jika di dalam suatu perusahaan kecil, jenis dan jumlah kegiatan yang dilakukan sangat terbatas sehingga akan mudah untuk direncanakan dan diawasi, maka tidaklah demikian dengan perusahaan besar. Setiap perusahaan yang bergerak dibidang industry, perdagangan maupun jasa pada umumnya bertujuan untuk memperoleh kelangsungan hidup perusahaan serta pertumbuhan usaha yang semakin baik.

Dalam rangka pengambilan tindakan korektif, perusahaan memperoleh gambaran tentang perkembangan perusahaan. Salah satunya dapat dilihat dari perkembangan keuangannya untuk menunjang keefektifan penggunaan biaya operasional perusahaan. Biaya operasional untuk melihat perkembangan keuangan, perusahaan memerlukan adanya analisis terhadap data keuangan dari perusahaan yang bersangkutan, yaitu analisis atau mengukur biaya-biaya umum, administrasi dan pemasaran.

Biaya (cost) adalah sebagai pengeluaran (expenditure) guna memperoleh manfaat. Sedangkan pengertian lain mengatakan Biaya (cost) adalah nilai sesuatu yang dikorbankan yang diukur dalam satuan uang untuk memperoleh aktiva yang diimbangi dengan pengurangan aktiva atau penambahan utang atau modal.

Di dalam pengelolaan, baik perusahaan besar maupun kecil, perusahaan swasta maupun pemerintah yang mengejar laba atau tidak setiap harinya selalu berhadaan dengan biaya operasional yang dikeluarkan. Masalah biaya operasional pada suatu perusahaan hanya dapat dipecahkan secara memuaskan bila perusahaan tersebut mempunyai pengetahuan tentang biaya yang berkaitan dengannya. Oleh karena itu penyediaan data-data sangat penting sebagai alat informasi dalam pengambilan kebijakan dan keputusan oleh manajer perusahaan.

Seluruh rencana kegiatan perusahaan yang mencakup biaya operasional yang saling berkaitan dan saling mempengaruhi satu sama lain, dinyatakan dalam satuan uang yang berlaku pada masa yang akan datang. Dengan berpedoman pada biaya operasional maka tujuan perusahaan akan tercapai.

Perencanaan penyusunan anggaran merupakan tindakan atau langkah-langkah pemikiran yang menghubungkan fakta-fakta serta membuat dan menggunakan asumsi-asumsi mengenai masa yang akan datang sesuai dengan tujuan perusahaan yang diinginkan.

anggaran yang bertujuan untuk menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban dan laba rugi yang diperoleh suatu perusahaan selama periode tertentu.( Dunia, A, Firdaus, 2001.)

Anggaran dan realisasi merupakan komponen yang sangat berhubungan dengan biaya dan dalam bidang operasional perusahaan. Anggaran dan realisasi sangat penting guna menghindari terjadinya penyimpangan biaya yang tidak diperlukan yang dapat menyebabkan biaya operasional perusahaan semakin besar karena pada dasarnya perusahaan menginginkan keuntungan yang besar, pertumbuhan yang cepat dan kelangsungan hidup yang lama.

Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen dalam melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengawasannya. Anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian tujuan, disamping itu anggaran juga mempunyai fungsi pengawasan yaitu mengawasi realisasi dari anggaran apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat.

Melihat betapa pentingnya penyusunan biaya operasional dalam peusahaan, maka dalam skripsi minor ini akan dibahas mengenai Biaya Operasional dengan judul

B. Permasalahan

Dalam menjalankan kegiatan usaha, perusahaan sering mengalami hambatan, baik dari dalam perusahaan maupu dari luar perusahaan. Pengelolaan biaya operasional yang cermat dan tepat akan membantu manajemen perusahaan mencapai tujuan yang efektif dan efisien. Sehubungan dengan latar belakang diatas, maka pokok pembahasan permasalahannya yaitu : Apakah perencanaan penyusunan anggaran biaya operasional pada PT. PELABUHAN INDONESIA I (Persero) MEDAN ini telah disusun dengan baik serta dapat dilaksanakan dengan efektif dan efisien?

C. Tujuan dan Manfaat Penelitian

1. Tujuan dari Penelitian

a) Mengetahui bagaimana PT. PELABUHAN INDONESIA I (Persero) MEDAN melakukan perencanaan penyusunan anggaran biaya operasional.

b) Memahami tentang analisis biaya operasional yang telah dipelajari selama masa perkuliahan.

c) Mencoba menerapkan teori-teori ilmiah praktik yang nyata pada perusahaan tentang analisis biaya operasional perusahaan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh penulis dari hasil penelitian melalui Laporan Tugas Akhir ini adalah :

a) Bagi Penulis

Penulis mampu memahami dan menyusun Anggaran Biaya Operasional sebagai penerapan Ilmu Perkuliahan dan Praktik dilapangan khususnya pada objek-objek penelitian ini.

b) Bagi Perusahaan

Digunakan sebagai bahan pertimbangan dalam pengambilan keputusan langkah untuk perencanaan dan penyusunan serta pengawasan biaya operasional perusahaan pada masa yang akan datang, sehingga diharapkan perusahaan dapat terus mengalami perkembangan.

c) Bagi Pendidikan

BAB II

PROFIL PERUSAHAAN

PT (Persero) PELABUHAN INDONESIA I MEDAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

PT (Persero) Pelabuhan Indonesia I didirikan berdasarkan Peraturan Pemerintah No.56 Tahun 1991 dengan Akte Notaris Imas Fatimah SH No.1 tanggal 1 Desember 1992 sebagaimana dimuat dalam Tambahan Berita Negara RI No. 8612 Tahun 1994, beserta perubahan terakhir sebagaimana telah diumumkan dalam Tambahan Berita Negara RI tanggal 2 Januari 1999 No. 1

Nama lengkap Perusahaan adalah PT (Persero) Pelabuhan Indonesia I disingkat PT Pelabuhan I (Persero), berkantor pusat di Jl. Krakatau Ujung No. 100 Medan 20241, Sumatera Utara, Indonesia. Telp. (061) 6610220, Fax. (061) 6610906,Website: http:/www.inaport1.co.id,E-mail: pelabuhan1@inaport.co.id.

Pada masa penjajahan Belanda Perusahaan ini diberi nama Haven Bedriff. Selanjutnya setelah kemerdekaan Republik Indonesia Tahun 1945 s.d 1950 perusahaan berstatus sebagai Jawatan Pelabuhan. Pada tahun 1960 s.d 1969 Jawatan Pelabuhan berubah menjadi Badan Usaha Milik Negara dengan status Perusahaan Negara Pelabuhan disingkat dengan nama PN Pelabuhan.

Berdasarkan Peraturan Pemerintah No. 56 tahun 1991 Perumpel I berubah status menjadi PT (Persero) Pelabuhan Indonesia I berkedudukan dan berkantor pusat di Medan. Berdasarkan Peraturan Pemerintah tangan Departemen Perhubungan dan dilaksanakan oleh Direktorat Jenderal Perhubungan Laut.

2. Fungsi PT. Pelabuhan Indonesia I (Persero) Medan

Pembinaan dan penyelenggaraan pemasaran jasa kepelabuhan, pelayanan jasa kepelabuhan dan aneka usaha,seperti :

a. Penyediaan dan penyelenggaraan bangunan, fasilitas atau peralatan kepelabuhan.

b. Pembinaan dan penyelenggraan akuntansi manajemen, akuntansi, keuangan dan perbendaharaan.

c. Pembinaan dan penyelenggaraan sumber daya manusia, kegiatan hulu, dan hubungan internasional serta administrasi.

d. Pelaksanaan pengawasan dan pengendalian perusahaan.

e. Penyiapan pembinaan dan penulisan program hubungan antar mitra dan keprotokolan.

f. Penyiapan pembinaan dan penulisan jasa konsultasi, pendidikan, dan pelatihan yang terkait dengan kepelabuhan.

3. Misi dan Visi PT (Persero) Pelabuhan Indonesia I

Penetapan misi perusahaan difokuskan kepada peningkatan kualitas pelayanan dan keandalan alat produksi untuk mendukung peran pelabuhan sebagai pusat logistik melalui aktivitas yang memberikan nilai tambah sehingga dapat mendorong pertumbuhan ekonomi wilayah. Berdasarkan keyakinan yang dimaksud, misi PT (Persero) Pelabuhan Indonesia I ditetapkan sebagai berikut :

Menyediakan jasa kepelabuhan berkualitas yang berperan sebagai pusat logistik, memberikan nilai tambah serta mendorong pertumbuhan ekonomi wilayah .

PT. Pelabuhan Indonesia I (Persero) Medan telah merumuskan visi yang merupakan gambaran organisasi yang ingin diwujudkan di masa depan yaitu :

Mewujudkan pelayanan kepelabuhan berkualitas dan berada di dalam jaringan transportasi laut global serta mampu memenuhi harapanstakeholders.

Dalam upaya mewujudkan visi tersebut diperlukan kemampuan untuk : a. Mewujudkan keuntungan yang memadai dalam menjalankan bisnis

persero (profit).

b. Memproduksikan jasa yang menghasilkan nilai bagi pelanggan (product).

c. Menyempurnakan proses yang menghasilkan nilai bagi pelanggan secara berkelanjutan (process).

4. Tujuan PT (Persero) Pelabuhan Indonesia I

Tujuan PT (Persero) Pelabuhan Indonesia I adalah sebagai berikut : a. Peningkatan efisiensi usaha.

b. Memperluas pangsa pasar.

c. Meningkatkan kepuasan pengguna pasar.

d. Mewujudkan organisasi yang dapat menunjang pengembangan usaha dan terwujudnya masyarakat kepelabuhan.

e. Meningkatkan profesionalisme usaha.

f. Membina sumber daya manusia profesional yang penuh dedikasi.

B. Ruang Lingkup Kegiatan Perusahaan

Kegiatan usaha yang dilaksanakan dalam menyelenggarakan pelayanan jasa kepelabuhan dan usaha lainnya yang menunjang pencapaian tujuan perusahaan meliputi :

1. Kolam-kolam pelabuhan dan perairan untuk lalu lintas atau tempat-tempat berlabuhnya kapal.

2. Jasa-jasa yang berhubungan dengan pemanduan (pilotage) dan penundaan kapal.

3. Dermaga dan fasilitas lain untuk bertambat, bongkar muat barang termasuk hewan dan fasilitas naik turunnya penumpang.

5. Tanah unutk berbagai bangunan dan lapangan, industri dan gedung-gedung/bangunan yang berhubungan dengan kepentingan kelancaran angkutan laut.

6. Penyediaan listrik, bahan bakar, minyak, air minum, instalasi limbah pembuangan;

7. Jasa terminal, kegiatan konsolidasi dan distribusi barang termasuk hewan; 8. Jasa konsultasi, pendidikan dan pelatihan yang berkaitan dengan

kepelabuhan;

9. Jasa pelayanan kesehatan; 10. Jasa transportasi di laut;

11. Jasa persewaan fasilitas dan peralatan;

12. Jasa perbaikan fasilitas dan peralatan di bidang pelabuhan; 13. Properti di daerah lingkungan pelabuhan;

14. Kawasan industri di daerah lingkungan pelabuhan; 15. Kawasan wisata di daerah lingkungan pelabuhan; 16. Depo peti kemas;

17. Jasa konsultan di bidang pelabuhan;

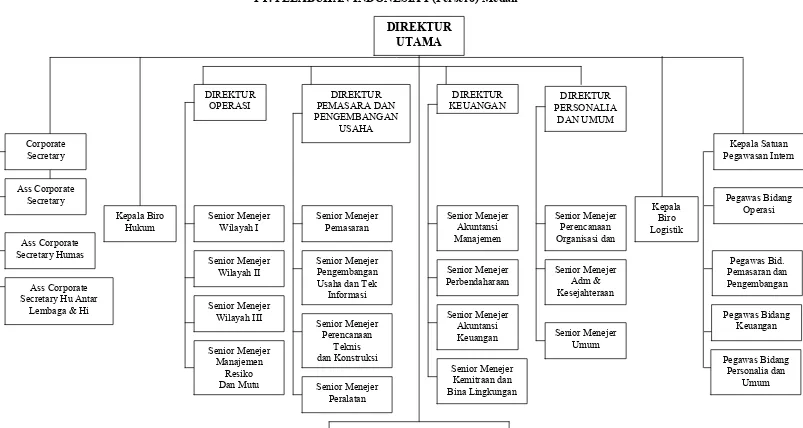

C. Struktur Organisasi Perusahaan

Struktur organisasi perusahaan merupakan salah satu faktor yang mendukung keberhasilan suatu perusahaan dalam mencapai tujuan yang telah ditetapkan. Dalam struktur organisasi terdapat kerangka yang menggambarkan wewenang, tanggung jawab, dan hubungan tiap bagian yang ada didalamnya. Struktur organisasi akan memudahkan dalam menentukan dan mengarahkan serta mengawasi kegiatan operasi perusahaan. Oleh karena itu penting struktur organisasi dalam suatu perusahaan. Maka setiap perusahaan membuat struktur organisasi sendiri. Dalam menyusun struktur organisasi harus disesuaikan dengan keadaan dan kebutuhan serta sifat perusahaan agar dapat mengefisienkan dan suatu pekerjaan untuk mencapai suatu pekerjaan untuk mencapai tujuan yang maksimal.

Adapun tipe struktur organisasi yang digunakan oleh PT. Pelabuhan Indonesia I (Persero) Medan ini adalah bentuk organisasi garis. Dalam organisasi ini tugas-tugas perencanaan, pengendalian, pengawasan berada di satu tangan dan garis kewenangan (line authority) pimpinan langsung ke bawah.

GAMBAR 2.I

STRUKTUR ORGANISASI

PT. PELABUHAN INDONESIA I (Persero) Medan

DIREKTUR

Hukum Senior MenejerWilayah I

D. Uraian Tugas Perusahaan

Berdasarkan Surat Keputusan Direksi No. PR 02/2/11/PI-07 tanggal 30 Maret 2007 ditetapkan bahwa struktur organisasi PT (Persero) Pelabuhan Indonesia I pada dasarnya berbentuk Garis dan Staff.

Adapun penjenjangan struktural pada kantor pusat terdiri dari : 1. Dewan Direksi yang dipimpin oleh Direktur Utama.

Tugas dari Direktur Utama adalah :

a. Untuk dan atas nama Direksi serta mewakili perseroan menerima petunjuk-petunjuk dari dan bertanggungjawab kepada RUPS tentang kebijakan umum untuk menjalankan tugas pokok perusahaan dan tugas-tugas lain yang ditetapkan RUPS.

b. Melaksanakan tugas-tugas pokok perusahaan dan usaha lain.

c. Mengendalikan pelaksanaan kebijakan direksi yang dilakukan oleh para direktur.

2. Direktur sebagai Kepala Direktorat, yang terdiri dari : a. Direktur Operasi.

b. Direktur Pemasaran dan Pengembangan Usaha. c. Direktur Keuangan :

Membawahi 4 (empat) bagian yang masing-masing dipimpin oleh seorang Senior Manajer, yaitu :

b) Sub bagian Akuntansi Biaya, bertanggung jawab atas semua biaya yang akan dianggarkan.

2) Bagian Perbendaharaan, yang dibagi menjadi 3 (tiga) sub bagian yang dipimpin oleh Asisten Senior Manajer, yaitu :

a) Sub bagian Persediaan dan Kassa bertanggung jawab untuk menyediakan uang kas.

b) Sub bagian Tata Usaha Keuangan, bertanggung jawab terhadap pengawasan kas termasuk penyususnan laporan rekonsilisasi Bank dan laporan Arus Kas.

c) Sub bagian Utang Piutang, bertanggung jawab terhadap administrasi dan pengelolaan perkiraan Piutang, Utang, Uang Muka dan Uang Titipan.

3) Bagian Akuntansi Keuangan, yang dibagi menjadi 3 (tiga) sub bagian yang dipimpin oleh Asisten Senior Manajer, yaitu :

a) Sub bagian Akuntansi Umum, bertanggung jawab atas penyusunan laporan keuangan perusahaan.

b) Sub bagian Verifikasi, bertanggung jawab terhadap verifikasi semua kegiatan transaksi perusahaan.

c) Sub bagian Perpajakan, bertanggung jawab terhadap pengelolaan pajak.

4) Bagian Kemitraan dan Bina Lingkungan, yang dibagi menjadi 2 (dua) sub bagian yang dipimpin oleh Asisten Senior Manajer, yaitu : a) Sub bagian Pendanaan Kemitraan dan Bina Lingkungan,

b) Sub bagian Administrasi dan Pelaporan, bertanggung jawab atas laporan dan administrasi semua dana pinjaman yang diberikan oleh perusahaan.

d. Direktur Personalia dan Umum.

3. Tugas dari para Direktur adalah :

a. Memberikan bahan-bahan masukan, pertimbangan, dan saran-saran untuk menetapkan kebijakan Direksi.

b. Bertindak atas nama Direksi untuk masing-masing Direktorat. c. Di samping tugasnya sebagai anggota Direksi, masing-masing

Direktur bertugas memimpin seluruh kegiatan tata laksana Direktorat yang dipimpinnya.

d. Dalam menjalankan tugas dan fungsinya masing-masing Direktur wajib bertindak sesuai dengan kebijakan Direksi.

e. Masing-masing Direktur dapat bertindak untuk dan atas nama serta mewakili Direksi setelah diberi pelimpahan wewenang berdasarkan surat kuasa dari Direktur Utama.

Untuk kelancaran pelaksanaan tugas, Direktur Utama dibantu oleh Satuan Pengawasan Intern,Corporate Secretary, Biro Hukum dan Biro Logistik, dengan fungsi dan tugas masing-masing sebagai berikut :

memberikan laporan dan sarana-sarana perbaikan kepada Direktur Utama dalam rangka pencapaian tujuan perusahaan yang efektif, efesien, dan ekonomis dalam rangka mendorong perwujudangood corporate governance. b. Corporate Secretary, mempunyai tugas menyiapkan pembinaan, menyusun

program kerja dan menyelenggarakan kegiatan, hubungan internasional, kehumasan, kesekretariatan direksi dan hubungan antara lembaga dan pencapaian tujuan perusahaan.

c. Biro Hukum, mempunyai tugas menyiapkan pembinaan, menyusun program kerja dan menyelenggarakan sosialisasi peraturan perusahaan/perundang-undangan yang berlaku, penelaah peraturan perusahaan, perlindungan kepentingan perusahaan, penyimpanan dokumen, pemberian bantuan dan pertimbangan hokum di dalam pengelolaan perusahaan.

d. Biro Logistik, mempunyai tugas menyiapkan pembinaan dan pengembangan sistem logistik perusahaan, menyusun program kerja serta menyelenggarakan kegiatan logistik perusahaan, yang meliputi pengadaan, perbekalan, pendistribusian, dan pengendalian, pengadaan bidang teknik dan non teknik, serta pengolahan administrasi pengadaan barang dan jasa.

E. Kinerja Usaha Terkini

internal dan eksternal perusahaan. Penyusunan anggaran dengan sistem ini dilakukan dengan dasar pertimbangan bahwa bagian tersebutlah yang lebih mengetahui program apa yang akan dilaksanakan dan berapa besar dana yang dibutuhkan. Penetapan standar yang akan digunakan sebagai pedoman dalam pengawasan. Yang merupakan sistem penggunaan bentuk dan sasaran yang ditetapkan dalan suatu anggaran untuk mengawasi kegiatan-kegiatan manajerial dengan melakukan perbandingan pelaksanaan nyata dan pelaksanaan yang direncanakan.

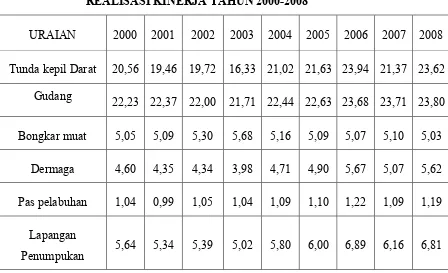

Untuk mengetahui perkembangan perusahaan penulis membuat time series realisasi kinerja dari tahun 2000 sampai dengan tahun 2008 yang tercantum dalam tabel berikut :

Tabel 2.1

REALISASI KINERJA TAHUN 2000-2008

URAIAN 2000 2001 2002 2003 2004 2005 2006 2007 2008

Tunda kepil Darat 20,56 19,46 19,72 16,33 21,02 21,63 23,94 21,37 23,62 Gudang 22,23 22,37 22,00 21,71 22,44 22,63 23,68 23,71 23,80

Bongkar muat 5,05 5,09 5,30 5,68 5,16 5,09 5,07 5,10 5,03

Dermaga 4,60 4,35 4,34 3,98 4,71 4,90 5,67 5,07 5,62

Perbandingan variance antara Tunda Kepil Darat, Gudang, Bongkar Muat, Dermaga, Pas Pelabuhan, Lapangan Punumpukan, berdasarkan pada tahun 2000 karena dijadikan tahun awal perbandingan.

1. Produksi pada Tunda Kepil Darat tahun 2000 dengan tahun 2004 sebesar 21,02 % mengalami penurunan selama 4 tahun dan ditahun 2005 kembali naik hingga tahun 2008 sebesar 23,62 %

2. Gudang mengalami kenaikan pada tahun 2001 sebanyak 0,3 % dari tahun 2000 kemudian turun pada tahun 2003 sebesar 21,71% dan kembali meningkat pada tahun 2004 sebesar 22,24% dan seterusnya hingga tahun 2008.

3. Bongkar Muat mengalami kenaikan dari tahun 2000 hingga 2003 mencapai kenaikan 0,38% setelah itu mengalami penurunan hingga tahun 2008 mencapai 0,13%.

4. Untuk Dermaga pada tahun 2000 sebesar 4,60 % turun pada tahun 2001 hingga tahun 2002 kemudian kembali mengalami kenaikan pada tahun 2003 mencapai 3,98 % seterusnya mengalami peningkatan hingga tahun 2008.

F. Rencana Kegiatan Perusahaan

PT (Persero) Pelabuhan Indonesia I sebagai suatu badan yang memiliki tujuan dan sasaran yang harus dijalani demi kelangsungan hidup perusahaan serta untuk mencapai tujuan dari perusahaan. Maka PT (Persero) Pelabuhan Indonesia I memiliki beberapa rencana kegiatan perusahaan antara lain:

1. Dikenal secara luas sebagai perusahaan penyedia jasa kepelabuhanan berkelas dunia.

2. Menyediakan jasa kepelabuhan berkualitas yang dikenal sebagai pusat logistik untuk memuaskan kebutuhan pelanggan serta mendukung pertumbuhan ekonomi melalui pemberdayaan sumber daya manusia. 3. Turut serta melaksanakan dan menunjang kebijaksanaan dan program

BAB III PEMBAHASAN

A. Perencanaan Biaya Operasional

Perencanaan yaitu suatu proses mengembangkan tujuan perusahaan dan memilih kegiatan-kegiatan yang akan dilakukan dimasa mendatang untuk mencapai tujuan tersebut. Perencanaan biaya operasional dilakukan melalui penyusunan anggaran biaya. Penyusunan anggaran biaya pada PT. Pelabuhan Indonesia I (Persero) Medan dimulai dengan penyusutan rencana biaya dalam menjalankan operasi normal. Proses ini mencakup :

1. Penentuan tujuan perusahaan

2. Pengembangan kondisi lingkungan agar tujuan tersebut dapat dicapai

3. Pemilihan tindakan yang akan dilakukan mencapai tujuan

4. Penentuan langkah-langkah untuk menerjemahkan rencana menjadi kegiatan yang sebenarnya dan melakukan perencanaan kembali untuk memperbaiki kekurangan yang terjadi.

B. Anggaran Biaya Operasional

pimpinan PT.Pelabuhan Indonesia I (Persero) Medan disampaikan kepada bagian akuntansi dan keuangan serta memberikan pengarahan dalam penyusunan anggaran.

Kemudian bagian akuntansi menginformasikan kepada bagian personalia umum dan pengadaan berdasarkan pengarahan manajer tentang sasaran, target, dan omset yang ingin dicapai masing-masing bagian menyusun anggaran berdasarkan bahan-bahan rencana untuk tahun berikutnya. Anggaran yang telah disusun tiap-tiap bagian diserahkan kepada bagian keuangan dan akuntansi, selanjutnya bagian keuangan dan akuntansi menyusun anggaran tiap bagian. Terakhir anggaran tersebut diberikan kepada pimpinan perusahaan untuk disetujui/disahkan, bila pimpinan perusahaan mensahkan maka mulailah pelaksanaan anggaran.

Pada PT. Pelabuhan Indonesia I (Persero) Medan yang termasuk anggaran operasional adalah sebagai berikut :

meningkat pula, begitu juga sebaliknya jika aktivitas produksi menurun jumlah biaya variabel pun ikut menurun. Yang termasuk biaya variabel adalah bahan baku langsung, bahan baku tidak langsung, biaya tenaga kerja langsung, overhead pabrik.

3. Anggaran Biaya Semi Variabel adalah anggaran biaya-biaya yang sebagian tetap dan sebagian lagi bersifat variabel. Yang termasuk biaya semi variabel adalah biaya pemeliharaan gedung, biaya pemeliharaan mesin, alat-alat, upah dan gaji karyawan. Anggaran semi variabel dapat ditentukan dengan menganalisis biaya-biaya yang mungkin berubah akibat adanya peningkatan dan penurunan aktivitas.

C. Fungsi Anggaran pada PT. Pelabuhan Indonesia I (Persero) Medan.

a. Fungsi Perencanaan

Sebagai alat perencanaan jangka pendek dan kesanggupan manajer untuk melaksanakan program atau bagian dari program, umumnya satu tahun.

b. Fungsi Koordinasi

Untuk mengkoordinasikan rencana dan tindakan berbagai unit atau segmen yang ada dalam organisasi agar bekerja secara selaras kearah pencapaian tujuan.

c. Fungsi Komunikasi

d. Fungsi Motivasi

Sebagai alat untuk memotivasi para pelaksana didalam melaksanakan tugas-tugas dalam pencapaian tujuan. Memotivasi para pelaksana dapat didorong dengan pemberian insentif dalam bentuk hadiah berupa uang, penghargaan kepada yang mencapai prestasi.

e. Fungsi Pendidikan

Berfungsi sebagai alat untuk mendidik manajer bagaimana bekerja secara terinci pada pusat pertanggungjawaban yang dipimpinnya dan menghubungkan dengan pusat pertanggungjawaban lain didalam organisasi atau untuk latihan kepemimpinan bagi para manajer atau calon manajer agar dimasa depan mampu menduduki jabatan yang lebih tinggi.

D. Prosedur Penyusunan Anggaran Biaya Operasional

Penyusunan anggaran biaya biasanya dilakukan dengan membentuk panitia anggaran. Pada umumnya anggaran biaya dilakukan pada rencana-rancana dan program-program tertentu. Kebijakan manajemen dari dalam kondisi-kondisi umum perekonomian sangat membantu dalam penyusunan anggaran biaya operasional PT. Pelabuhan Indonesia I (Persero) Medan juga menjadi dasar untuk penyusunan anggaran ini.

sub unitnya memberikan pengertian pada saat para bawahan membaca laporan tersebut yang mungkin tidak mereka mengerti.

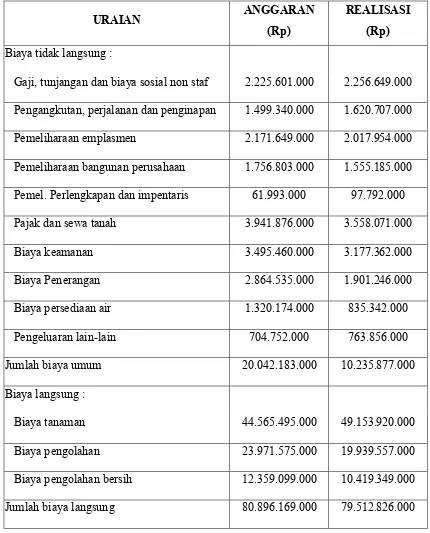

Tabel 3.1

PT. Pelabuhan Indonesia I (Persero) Medan Anggaran dan Realisasi Biaya Operasional

Periode Jan-Des 2008

URAIAN ANGGARAN

(Rp)

REALISASI (Rp)

Biaya tidak langsung :

Gaji, tunjangan dan biaya sosial non staf 2.225.601.000 2.256.649.000

Pengangkutan, perjalanan dan penginapan 1.499.340.000 1.620.707.000

Pemeliharaan emplasmen 2.171.649.000 2.017.954.000

Pemeliharaan bangunan perusahaan 1.756.803.000 1.555.185.000 Pemel. Perlengkapan dan impentaris 61.993.000 97.792.000

Pajak dan sewa tanah 3.941.876.000 3.558.071.000

Biaya keamanan 3.495.460.000 3.177.362.000

Biaya Penerangan 2.864.535.000 1.901.246.000

Biaya persediaan air 1.320.174.000 835.342.000

Pengeluaran lain-lain 704.752.000 763.856.000

Jumlah biaya umum 20.042.183.000 10.235.877.000

Biaya langsung :

Biaya tanaman 44.565.495.000 49.153.920.000

Setelah melihat tabel diatas kita sudah dapat mengetahui bahwa realisasi perusahaan lebih kecil dibandingkan dengan anggaran yang telah dibuat yang lebih besar. Untuk itu perlu dibuat selisih dari anggaran dan realisasi dari biaya-biaya perusahaan.

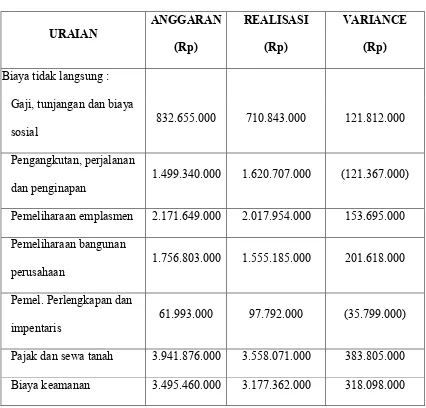

Tabel 3.2

PT. Pelabuhan Indonesia I (Persero) Medan

Anggaran dan Realisasi Biaya Operasional dengan Variance

Periode Jan-Des 2008

dan penginapan 1.499.340.000 1.620.707.000 (121.367.000)

Pemeliharaan emplasmen 2.171.649.000 2.017.954.000 153.695.000 Pemeliharaan bangunan

perusahaan 1.756.803.000 1.555.185.000 201.618.000

Pemel. Perlengkapan dan

impentaris 61.993.000 97.792.000 (35.799.000)

Pajak dan sewa tanah 3.941.876.000 3.558.071.000 383.805.000

Biaya Penerangan 2.864.535.000 1.901.246.000 963.289.000 Biaya persediaan air 1.320.174.000 835.342.000 466.832.000

Pengeluaran lain-lain 704.752.000 763.856.000 (59.104.000) Jumlah biaya umum 20.042.183.000 10.235.877.000 9.806.306.000

Biaya langsung :

Biaya tanaman 44.565.495.000 49.153.920.000 (4.588.425.000)

Biaya pengolahan 23.971.575.000 19.939.557.000 4.032.018.000 Biaya pengolahan bersih 12.359.099.000 10.419.349.000 1.939.750.000

Jumlah biaya langsung 80.896.169.000 79.512.826.000 1.383.343.000

Sumber : PT. Pelabuhan Indonesia I (Persero) Medan

Berdasarkan dari tabel diatas secara keseluruhan biaya operasional PT. Pelabuhan Indonesia I (Persero) Medan yakni, biaya yang dianggarkan sebesar Rp 100.938.352.000 sedangkan biaya yang terealisasi adalah sebesar Rp 89.748.703.000. PT. Pelabuhan Indonesia I (Persero) Medan yang memiliki biaya tidak langsung dan biaya langsung anggaran dan realisasi. Dengan rincian sebagai berikut :

Penyimpangan-penyimpangan yang teradi pada anggaran dan realisasi biaya-biaya operasional pada PT. Pelabuhan Indonesia I (Persero) Medan dapat kita lihat dalam rincian dibawah ini :

a. Gaji, tunjangan, dan biaya sosial

Pada biaya gaji, tunjangan dan biaya sosial memiliki anggaran sebesar Rp 832.655.000 sedangkan realisasinya lebih besar dibandingkan dengan anggarannya sebesar Rp 710.843.000. terjadi selisih sebesar Rp 121.812.000.

b. Pemeliharaan Emplasmen

Untuk pemeliharaan emplasmen dianggarkan sebesar Rp 2.171.649.000 sedangkan untuk realisasinya mencapai Rp 2.017.954.000. untuk itu terjadi penyimpangan berkurangnya dari laba sebesar Rp 153.695.000.

c. Pemeliharaan Bangunan Perusahaan

d. Pajak Sewa dan Tanah

Pada biaya pajak sewa dan tanah dianggarkan sebesar Rp 3.941.876.000, sedangkan untuk realisasinya lebih kecil sebesar Rp 3.558.071.000. Untuk itu selisihnya dapat kita lihat sebesar Rp 383.805.000.

e. Biaya Keamanan

Pada biaya keamanan yang di anggarkan PT. Pelabuhan Indonesia I (Persero) Medan adalah sebesar Rp 3.495.460.000, sedangkan yang terealisasi adalah sebesar Rp 3.177.362.000. Selisih yang terjadi sebesar Rp 318.098.000.

f. Biaya Pengolahan

Biaya pengolahan PT. Pelabuhan Indonesia I (Persero) Medan yang dianggarkan adalah sebesar Rp 23.971.575.000 sedangkan yang terealisasi sebesar Rp 19.939.557.000. Penyimpangan berkurang yang terjadi sebesar Rp 4.032.018.000. Masih dapat dikatakan bahwa perusahaan dalam pengolahan merealisasikannya dengan baik.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Dalam bab ini akan diterangkan pembahasan pada bab-bab sebelumnya untuk menjadi sebuah kesimpulan yang menekankan penilaian yang berlandaskan teoritis agar didapat masukan yang bermanfaat. Kesimpulan ini akan diungkapkan sebagai berikut :

1. Pengendalian biaya operasional berjalan cukup baik dimana PT.Pelabuhan Indonesia I (Persero) Medan melakukan pengendalian melalui perbandingan antara biaya variance yang terjadi pada tahun 2008 bersifat positif dan menguntungkan.

2. Perencanaan yang dibuat PT.Pelabuhan Indonesia I (Persero) Medan melibatkan semua bagian yang ada dalam perusahaan sehingga semua pihak dapat bertanggung jawab dalam penyusunan anggaran.

dan inti dapat menutupi biaya-biaya yang dikeluarkan perusahaan menghasilkan sampai menjual produk itu.

B. Saran

1. Mengingat betapa pentingnya peranan anggaran, sebaiknya anggaran disusun secara teliti dengan membentuk suatu panitia anggaran atau seksi khusus sehingga anggaran benar-benar merupakan pedoman kerja.

2. Dalam upaya peningkatan volume penjualan, perlu adanya suatu seksi atau bagian perusahaan yang bisa melakukan analisis dalam melihat kondisi perekonomian perusahaan dimasa akan datang sehingga fungsi anggaran benar-benar tercapai.

DAFTAR PUSTAKA

Dunia, A., Firdaus, 2001, Akuntansi Biaya, Edisi Pertama, Penerbit Universitas Indonesia, Jakarta.

Ridwan, S., Sunjdaja dan Barlian, 2002, Manajemen Keuangan I, Edisi Keempat, Litera Media, Jakarta.

Kartadinata, Abas, 2000,Pembelanjaan Pengantar Manajemen Keuangan,Edisi Ketiga, Penerbit Rineka Cipta, Jakarta.

Halim, Abdul, 2000, Dasar-dasar Akuntansi Biaya, Edisi Keempat, Penerbit BPFE, Yogyakarta.