SKRIPSI

PENGARUH PERTUMBUHAN LABA, TINGKAT SUKU BUNGA, DAN

RETURN ON EQUITY TERHADAP INVESTASI AKTIVA TETAP

(STUDI PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA)

OLEH

NAMA : CAHRIADY PURBA

NIM : 050503198 DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul : ” Pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, Dan Return On Equity Terhadap Investasi Aktiva Tetap Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, dan diteliti oleh mahasiswa lain dalam konteks skripsi Program Reguler S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Februari 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Sudah selayaknyalah dengan segala hormat dan puji, penulis mengucapkan rasa syukur kepada Allah Bapa Sang Pemberi kekuatan dan pengetahuan. Dialah yang terus berkarya dan memberi inspirasi dan karena berkat-Nyalah penulis bisa menyelesaikan skripsi ini.

Skripsi ini penulis persembahkan untuk keluarga tercinta, keluarga kebanggaanku yang terus menjadi motivator untuk penulis, yaitu Bapak dan Mama, serta Abang dan adik-adikku.

Skripsi ini berjudu l ”Pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, Dan

Return On Equity Terhadap Investasi Aktiva Tetap (Studi Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia)”, dan disusun dengan tujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Dalam kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan semangat, nasehat, dan bantuan selama proses penysusunan skripsi ini. 1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Drs. Syahrul Rambe, MM, Ak, selaku dosen pembimbing yang telah banyak meluangkan waktu dan memberikan petunjuk, pengarahan, bimbingan dan bantuan dari awal hingga selesainya skripsi ini.

4. Bapak M. Utama Nasution, MM, Ak, dan Bapak Hasan Sakti Siregar, M.Si, Ak, selaku dosen pembanding dan penguji yang telah memberikan masukan dan arahan dalam penulisan skripsi ini.

5. Kedua Orang tua penulis, Rusdiaman Purba dan Resniada Sinaga, abangku Jhon Rivel, serta adikku, Jhon Marwan, Jhon Canri dan Maria Kristina, terima kasih buat dukungan yang diberikan.

Terima kasih juga penulis ucapkan kepada teman-teman stambuk 2005 serta semua pihak yang telah membantu penulis dalam penyelesaian skripsi ini yang tak memungkinkan disebutkan satu per satu di sini. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, Februari 2010 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Laba, Tingkat Suku Bunga dan Return on Equity berpengaruh terhadap Investasi Aktiva Tetap pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia.

Metode penelitian dalam penelitian ini adalah dengan menggunakan desain penelitian assosiatif kausal, dengan jumlah sampel 13 perusahaan dari 23 Perusahan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk periode 2006-2008. Jenis data yang digunakan adalah data sekunder. Data diperoleh dengan mendownload dari pertambngan dan data tingkat suku bunga (BI Rate). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik sebelum pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa ketiga variabel independen secara simultan tidak memiliki pengaruh yang signifikan, dan secara parsial Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity masing-masing tidak memiliki pengaruh yang signifikan terhadap Investasi Aktiva Tetap.

ABSTRACT

This study analyzed the influence Earning Growth, Interest Rate, and Return on Equity to Investment on Fixed Asset in Mining Company that listed in Indonesian Stock Exhchange.

The research method that used in this research is assosiative causal research design, and with 13 mining companies as a sample from 23 mining company that listed in Indonesian Stock Exchange. This research is done for 2006-2008 period. This researsh utilized secondary data. The data are taken from financial statement of mining company and data of interest rate (BI Rate). Analyzed method that use in this research is quantitative method, the data which have already collected are prossessed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linier regression with t test and F test.

This research concludes that all of independent variable have no significant influence toward Investment on Fixed Asset in simultan, and in partial Earning Growth, Rate of Interest, and Return on Equity are not influence toward Investment on Fixed Asset.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRAC ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Batasan Penelitian... 9

D. Tujuan dan Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 11

1. Aktiva Tetap ... 11

a. Pengertian Aktiva Tetap ... 12

b. Klasifikasi Aktiva Tetap ... 13

c. Pengeluaran Setelah Perolehan Aktiva Tetap ... 16

d. Pencatatan Perolehan Aktiva Tetap ... 19

e. Perolehan Aktiva Tetap ... 20

2. Investasi Dalam Aktiva Tetap ... 22

3. Pertumbuhan Laba ... 24

4. Tingkat Suku Bunga ... 26

5. Return on Equity ... 31

B. Hasil Penelitian Terdahulu ... 30

C. Kerangka Konseptual dan Hipotesis Penelitian... 35

1. Kerangka Konseptual Penelitian ... 35

2. Hipotesis penelitian... 37

BAB III METODE PENELITIAN A. Desain Penelitian ... 39

B. Populasi dan Sampel Penelitian ... 39

1. Populasi Penelitian... 39

2. Sampel Penelitian ... 40

C. Data Penelitian ... 41

D. Teknik Pengumpulan Data ... 42

E. Defenisi Operasional dan Pengukuran Variabel ... 42

F. Metode Analisis Data ... 44

G. Jadwal Penelitian ... 50

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 51

B. Hasil Analisis Data Penelitian ... 56

1. Analisis Statistik Deskriptif ... 56

3. Model dan Teknik Analisis Data ... 66

C. Pembahasan Hasil Penelitian ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 77

B. Keterbatasan Penelitian ... 80

C. Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

Nomor Judul Tabel 1.1

Halaman

Laba Perusahaan Pertambangan 2006-2008………….... 4

Tabel 1.2 Aktiva Tetap Perusahaan Pertambangan 2006-2008…... 5

Tabel 1.3 Pertumbuhan Bunga dan Aktiva Tetap 2006-2008…….. 6

Tabel 2.1 Tinjauan Penelitian Terdahulu………. 33

Tabel 3.1 Populasi Penelitian………... 40

Tabel 3.2 Daftar Sampel……….. 41

Tabel 3.3 Defenisi Operasional dan Pengukuran Variabel……….. 43

Tabel 3.4 Jadwal Penelitian……… 50

Tabel 4.1 Populasi dan Sampel Perusahaan Pertambangan………. 51

Tabel 4.2 Pertumbuhan Laba………... 52

Tabel 4.3 Pertumbuhan Tingkat Suku Bunga……….. 54

Tabel 4.4 Return on Equity (ROE)………. 54

Tabel 4.5 Rasio Kenaikan Aktiva Tetap Bersih………... 55

Tabel 4.6 Statistik Deskriptif………... 57

Tabel 4.7 Uji Normalitas 58 Tabel 4.8 Uji Normalitas Setelah Transformasi dengan Log……... 61

Tabel 4.9 Uji Multikolinieritas Setelah Transformasi……….. 64

Tabel 4.10 Uji Autokorelasi Setelah Transformasi……… 66

Tabel 4.11 Run Test………. 66

DAFTAR GAMBAR

Nomor Judul Gambar 2.1

Halaman

Kerangka Konseptual………... 37

Gambar 4.1 Histogram……….. 59

Gambar 4.2 Grafik Normal P-P Plot………... 60

Gambar 4.3 Histogram Setelah Transformasi dengan Log……….. 62

Gambar 4.4 Grafik Normal P-P Plot setelah Transformasi……….. 63

DAFTAR LAMPIRAN

Lampiran Judul Lampiran 1

Halaman

Pertumbuhan laba... 86

Lampiran 2 Pertumbuhan Tingkat Suku Bunga……… 87

Lampiran 3 Return on Equity……… 88

Lampiran 4 Kenaikan Aktiva Tetap Bersih……….. 89

Lampiran 5 Statistik Deskriptif………. 90

Lampiran 6 Hasil Uji Normalitas Sebelum Transformasi……… 91

Hisogram Sebelum Transformasi……….. 91

Grafik Normal P-P Plot Sebelum Transformasi………… 92

Uji Normalitas Setelah Transformasi……… 92

Histogram Setelah Transformasi………... 93

Grafik Normal P-P Plot Setelah Transformasi………….. 94

Lampiran 7 Hasil Uji Multikolinieritas Sebelum Transformasi……... 95

Hasil Uji Multikolinieritas Setelah Transformasi………. 95

Lampiran 8 Hasil Uji Heterokedasitas Sebelum Transformasi………. 96

Hasil Uji Heterokedasitas Setelah Transformasi………... 97

Lampiran 9 Hasil Uji Autokorelasi Sebelum Transformasi…………. 98

Hasil Uji Autokorelasi Setelah Transformasi……… 98

Hasil Uji Runs Test………... 98

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Pertumbuhan Laba, Tingkat Suku Bunga dan Return on Equity berpengaruh terhadap Investasi Aktiva Tetap pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia.

Metode penelitian dalam penelitian ini adalah dengan menggunakan desain penelitian assosiatif kausal, dengan jumlah sampel 13 perusahaan dari 23 Perusahan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan untuk periode 2006-2008. Jenis data yang digunakan adalah data sekunder. Data diperoleh dengan mendownload dari pertambngan dan data tingkat suku bunga (BI Rate). Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik sebelum pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda dengan uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa ketiga variabel independen secara simultan tidak memiliki pengaruh yang signifikan, dan secara parsial Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity masing-masing tidak memiliki pengaruh yang signifikan terhadap Investasi Aktiva Tetap.

ABSTRACT

This study analyzed the influence Earning Growth, Interest Rate, and Return on Equity to Investment on Fixed Asset in Mining Company that listed in Indonesian Stock Exhchange.

The research method that used in this research is assosiative causal research design, and with 13 mining companies as a sample from 23 mining company that listed in Indonesian Stock Exchange. This research is done for 2006-2008 period. This researsh utilized secondary data. The data are taken from financial statement of mining company and data of interest rate (BI Rate). Analyzed method that use in this research is quantitative method, the data which have already collected are prossessed with classic assumption test before hypothesis test. Hypothesis test in this research use multiple linier regression with t test and F test.

This research concludes that all of independent variable have no significant influence toward Investment on Fixed Asset in simultan, and in partial Earning Growth, Rate of Interest, and Return on Equity are not influence toward Investment on Fixed Asset.

A. Latar Belakang Masalah

Di era perdagangan bebas ini, persaingan antar perusahaan akan semakin meningkat. Meningkatnya persaingan akan mendorong setiap perusahaan untuk meningkatkan keunggulan dan ukuran perusahaan. Dalam kaitannya dengan usaha meningkatkan keunggulan dan ukuran, perusahaan pertambangan di tengah kondisi ekonomi yang relatif stabil akan berusaha untuk meningkatkan ukuran perusahaan, sehingga untuk meningkatkan volume industri mereka, hal yang harus dilakukan adalah ekspansi untuk peningkatan skala operasi seperti penambahan properti pabrik, peralatan, dan pembangunan infrastruktur pertambangan atau tepatnya disebut investasi dalam aktiva tetap. Tujuannya adalah untuk meningkatkan volume penjualan atau profitabilitas di masa yang akan datang. Hal ini menunjukkan bahwa investasi dalam aktiva tetap sangat signifikan peranannnya dalam perusahaan, sehingga nilainya juga sangat signifikan. Tanpa aktiva tetap, perusahaan tidak akan dapat beroperasi memperoleh laba yang merupakan tujuan perusahaan. Lukman Samsudin (1994, 408) menyatakan bahwa:

Aktiva tetap adalah merupakan investasi yang menyerap bagian terbesar dari modal yang ditanamkan dalam perusahaan dan merupakan suatu keharusan dalam perusahaan karena tanpa aktiva tersebut proses produksi tidak akan mungkin berjalan.

Selanjutnya dikemukakan bahwa:

Besar kecilnya perusahaan dapat diukur dari total aktiva atau harta yang dimiliki perusahaan (Hartono, 2000:254). Ini berarti bahwa besar kecilnya laba sangat dipengaruhi oleh seberapa besar akitva yang merupakan earning poweer

dimiliki perusahaan. Dari tinjauan pustaka yang dilakukan penulis terhadap beberapa penelitian terdahulu dapat diketahui bahwa investasi dalam aktiva tetap dipengaruhi oleh beberapa faktor antara lain, tingkat pengembalian investasi (Return on Investment), tingkat pengembalian aset (Return on Asset), perputaran total aktiva (Total Asset Turnover), rasio utang jangka panjang terhadap harta (Longterm Debt to Asset), rasio utang jangka panjang terhadap ekuitas (Longterm Debt to Equity), likuiditas, pertumbuhan laba, tingkat suku bunga, pengemblian atas ekuitas saham biasa dan (Return on Equity). Dalam penelitian ini penulis mencoba menguji pengaruh pertumbuhan laba, tingkat suku bunga, dan

Return on Equity terhadap investasi aktiva tetap.

Laba adalah hasil dari suatu periode yang telah dicapai oleh perusahaan sebagaimana disebutkan Statement of Financial Accounting Standards (SFAS) nomor 1 dalam Agung (2008). Hartono (2000, 254) menyatakan bahwa besar kecilnya perusahaan dapat diukur dari aktiva atau harta yang dimiliki perusahaan, dan besar kecilnya aktiva yang dimiliki sangat berpengaruh dalam kemampuan perusahaan menghasilkan laba (profitabilitas).

besar dalam menghasilkan profitabilitas di masa yang akan datang. Dengan demikian pertumbuhan laba (profitabilitas) memiliki pengaruh terhadap investasi aktiva tetap perusahaan. Perusahaan yang pertumbuhan labanya stabil cenderung akan berusaha mengingkatkan kuantitas ataupun kualitas aktiva tetapnya, karena aktiva tetap merupakan earning asset (aktiva yang memberi pendapatan), yang merupakan earning power bagi perusahaan. Lily (2005) dalam penelitannya menyebutkan bahwa profitabilitas yang diukur dengan variabel ROI memiliki hubungan yang searah dengan keputusan investasi aktiva tetap dengan nilai yang signifikan.

Menurut Brigham (2001:91), pengembalian atas ekuitas saham biasa (ROE) adalah rasio yang mengukur tingkat pengembalian atas investasi atau tingkat pengembalian atas investasi pemegang saham biasa. Investor menginginkan pengembalian (ROE) yang tinggi atas setiap Rupiah investasi yang ditanamnya dalam aktiva perusahaan. Sebaliknya pengembalian yang tinggi akan menjadi pertimbngan utama bagi pemegang saham dalam mengambil keputusan meningkatkan jumlah investasinya dalam perusahaan dengan harapan akan memperoleh tingkat pengembalian yang lebih tinggi lagi dalam setiap dana yang ditanamkan dalam aktiva tetap perusahaan.

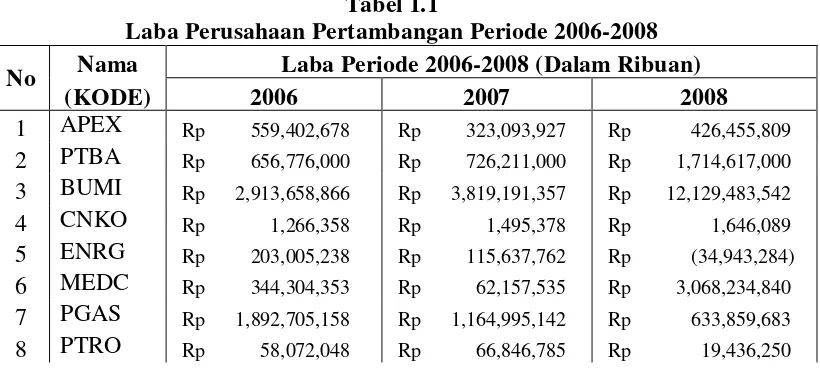

Selain teori di atas, alasan lain yang menguatkan dan membuat penulis semakin tertarik melakukan penelitian ini adalah fluktuatifnya nilai investasi aktiva tetap perusahaan pertambangan selama periode pengamatan. Untuk lebih jelasnya, penulis menyajikan data pertumbuhan laba perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan memperbandingkannya terhadap nilai investasi aktiva tetap perusahaan tersebut seperti yang tampak pada tabel berikut ini.

Tabel 1.1

Laba Perusahaan Pertambangan Periode 2006-2008 No Nama Laba Periode 2006-2008 (Dalam Ribuan)

(KODE) 2006 2007 2008

1 APEX Rp 559,402,678 Rp 323,093,927 Rp 426,455,809 2 PTBA Rp 656,776,000 Rp 726,211,000 Rp 1,714,617,000

3 BUMI Rp 2,913,658,866 Rp 3,819,191,357 Rp 12,129,483,542

4 CNKO Rp 1,266,358 Rp 1,495,378 Rp 1,646,089

5 ENRG Rp 203,005,238 Rp 115,637,762 Rp (34,943,284)

6 MEDC Rp 344,304,353 Rp 62,157,535 Rp 3,068,234,840

7 PGAS Rp 1,892,705,158 Rp 1,164,995,142 Rp 633,859,683

9 RUIS Rp 27,675,904 Rp 35,960,146 Rp 30,072,718 labanya meningkat sepanjang periode pengamatan, yaitu PT. Bumi Resources Tbk. Dan bila dilihat pengaruhnya terhadap jumlah investasi aktiva tetapnya dapat dilihat sebuah fenomena bahwa pertumbuhan laba tidak serta-merta diikuti oleh penambahan jumlah investasi dalam aktiva tetap, seperti tampak pada jumlah aktiva perusahaan tersebut dalam tabel berikut.

Tabel 1.2

Jumlah Aktiva Tetap Perusahaan Pertambangan 2006-2008 No Nama Jumlah Aktiva Tetap (Dalam Ribuan)

(KODE) 2006 2007 2008

dijelaskan sebelumnya dengan realitas pada perusahaan pertambangan seperti yang tampak pada tabel di bawah ini.

Tabel 1.3

Pertumbuhan Suku Bunga dan Aktiva Tetap Perusahaan Pertambangan 2006-2008

Sumber: Penulis, 2010

Pada tahun 2006, ketika suku bunga naik dari 11,28% pada 2005 menjadi 13,33%, hanya 6 perusahaan yang mengalami penurunan aktiva tetapnya. Ketika pada tahun 2007 suku bunga turun dari 13,33% menjadi 6,32%, ternyata hanya 6 perusahaan yang investasi aktiva tetapnya meningkat dibanding tahun sebelumnya. Pada tahun 2008, ketika suku bunga naik dari 6,32% menjadi 10,31%, hanya 5 perusahaan yang investasi aktiva tetapnya menurun.

Perbedaan dan pertentangan hasil penelitian terdahulu dalam menguji beberapa variabel independen menjadi fenomena ketertarikan penulis untuk melanjutkan dan mengkaji penelitian terhadap investasi aktiva tetap. Lily (2005)

mengkaji ROI dan Total Asset Turnover terhadap investasi aktiva tetap. Hasil penelitianya menunjukkan bahwa secara parsial dan simultan ROI, dan Total Asset Turnover memiliki hubungan yang searah terhadap investasi aktiva tetap dengan pengaruh yang signifikan. Hasil penelitian Lily ternyata berbeda dengan hasil penelitian yang dilakukan oleh Iskandar (2008) yang meneliti 4 variabel independen yaitu Likuiditas, Growth Oportunity, Leverage, dan Total Asset Turnover terhadap investasi pada perusahaan manufaktur yang terdapat di Bursa Efek Jakarta. Hasil penelitiannya menunjukkan bahwa secara parsial hanya tiga variabel yaitu Likuiditas, Leverage, dan Total Asset Turnover yang mempunyai pengaruh signifikan positif terhadap tingkat investasi, sedangkan Growth Oportunity mempunyai pengaruh negatif dan tidak signifikan terhadap tingkat investasi, namun secara simultan semua vaiabel independen yang diuji Iskandar mempunyai pengaruh yang signifikan terhadap investasi.

Perbedaan atau pertentangan hasil yang cukup signifikan terdapat pada Khendy (2009) yang meneliti pengaruh kinerja keuangan yaitu Return on Asset,

Total Asset Turnover, Longterm Debt to Asset Ratio, dan Longterm Debt to Equity Ratio terhadap investasi aktiva tetap. Hasil penelitiannya menunjukkan secara parsial tidak ada satupun variabel tersebut yang berpengaruh terhadap investasi aktiva tetap, namun secara simultan Return on Asset, Total Asset Turnover, Longterm Debt to Asset Ratio, dan Longterm Debt to Equity Ratio mempengaruhi investasi aktiva tetap.

menjadi salah satu ketertarikan penulis dalam mengkaji variabel ini, karena didukung secara teoritis bahwa ketiga variabel ini berhubungan dengan investasi aktiva tetap. Penulis tertarik mengkaji ketiga variabel ini untuk melihat pengaruhnya apakah signifikan atau justru bertolak belakang dengan teori dan juga untuk memperbandingkannya dengan hasil penelitian terdahulu.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul ” Pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity terhadap Investasi Aktiva Tetap (Studi pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia)”

B. Perumusan Masalah

Berdasarkan uraian latar belakang diatas, maka penulis membuat rumusan masalah sebagai berikut:

1. Apakah Pertumbuhan Laba memiliki pengaruh terhadap investasi aktiva tetap?

2. Apakah Tingkat Suku Bunga memiliki pengaruh terhadap investasi aktiva tetap?

3. Apakah Return on Equity memiliki pengaruh terhadap investasi aktiva tetap?

4. Apakah Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity

C. Batasan Penelitian

Adapun yang menjadi batasan dalam objek penelitian ini sebagai berikut : 1. Objek Penelitian ini adalah industri pertambangan yang terdaftar di Bursa

Efek Indonesia (BEI) tahun 2005-2008.

2. Ukuran yang dipakai dalam tingkat suku bunga adalah BI Rate tahunan mulai 2006-2008, bukan lending rate (suku bunga perbankan) perbankan. 3. Rasio yang digunakan adalah rasio yang berdasarkan laporan laba rugi

dan neraca, yaitu rasio pertumbuhan laba, dan rasio laba terhadap ekuitas saham biasa.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a) Untuk menguji dan memberikan bukti empiris pengaruh Pertumbuhan Laba terhadap investasi aktiva tetap.

b) Untuk menguji dan memberikan bukti empiris pengaruh Tingkat Suku Bungaterhadap investasi aktiva tetap.

c) Untuk menguji dan memberikan bukti empiris pengaruh Return on Equity

terhadap investasi aktiva tetap.

d) Untuk menguji dan memberikan bukti empiris pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity secara simultan terhadap investasi aktiva tetap.

2. Manfaat Penelitian

a) Bagi penulis, penelitian ini diharapkan dapat menjadi sumber penambahan pengetahuan dan wawasan mengenai pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity terhadap investas aktiva tetap. b) Bagi investor dan calon investor, penelitian ini diharapkan menjadi sumber

informasi, sebagai pertimbangan dan bahan masukan dalam pengambilan keputusan dalam berinvestasi khususnya dalam investasi aktiva tetap pada perusahaan pertambangan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Aktiva Tetap

Aktiva tetap merupakan komponen vital yang dibutuhkan dalam operasi perusahaan, baik untuk perusahaan kecil, menengah, dan perusahaan besar. Peranan aktiva tetap sangat besar untuk menghasilkan produk, seperti lahan sebagai tempat berproduksi bagi usaha pertambangan, pertanian, perkebunan, perikanan dan perusahaan jasa. Bangunan sebagai tempat pabrik, kantor serta kegiatan lainnya. Mesin dan peralatan sebagai alat untuk berproduksi. Kendaraan pengangkutan sebagai alat untuk mengangkut produk atau hasil lainnya. Inventaris berupa inventaris kantor, perabot, meja, kursi, lemari dan lain-lain sebagai alat yang mendukung kegiatan perusahaan semuanya. Tanpa aktiva tetap, operasi perusahaan tidak akan dapat berjalan karena aktiva tetap merupakan sumber daya yang mendukung perusahaan dalam memperoleh penghasilan. Aktiva tersebut harus dikelola dengan baik agar mendapatkan keuntungan di masa depan.

dapat berbeda seperti perusahaan jasa, aktiva tetapnya berbeda dengan aktiva tetap perkebunan, perkapalan, perminyakan, perdagangan, dan lain-lain.

Perusahaan akan menanamkan dana yang dimilikinya pada mesin, gedung, tanah, peralatan, properti pabrik, kendaraan dan lain-lain, dengan harapan akan mendapatkan keuntungan di masa yang akan datang. Umur ekonomis aktiva ini biasanya lebih dari satu tahun dan demikian juga dengan manfaat ekonomisnya akan dirasakan dalam jangka panjang, dan merupakan aktiva yang dioperasikan perusahaan dalam rangka menghasilkan laba.

a. Pengertian Aktiva Tetap

Menurut Ikatan Akuntan Indonesia (2007:16) “Aktiva tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu periode”. Menurut Harahap (2002:20) “Aktiva tetap adalah aktiva yang menjadi hak milik perusahaan dan dipergunakan secara terus menerus dalam kegiatan menghasilkan barang dan jasa perusahaan”.

Ross Wasterfield dan Jaffe (Apriani, 2007) menyatakan “Fixed Asset is long live property owned by firm that is used by in the firm by production of its

income”. Artinya bahwa aktiva tetap adalah asset kepemilikan jangka panjang perusahaan yang digunakan oleh perusahaan dalam menghasilkan pendapatan. Menurut Munawir (2002,139), pengertian aktiva tetap adalah aktiva berwujud yang memiliki umur relatif permanen, memberikan manfaat kepada perusahaan selama bertahun-tahun yang dimiliki dan digunakan untuk operasi sehari-hari dalam rangka kegiatan normal dan tidak dimaksudkan untuk dijual kembali (bukan barang dagangan) serta nilainya relatif material. Defenisi aktiva tetap menurut Mulyadi (2001:591) adalah adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Setiap perusahaan yang bergerak di bidang produksi barang maupun jasa mutlak memerlukan aktiva tetap.

b. Klasifikasi Aktiva Tetap

Aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain: a) Sudut substansi, aktiva tetap dapat dibagi menjadi:

1. Aktiva tetap berwujud

lain-lain. Dari bermacam-macam aktiva tetap berwujud di atas untuk tujuan akuntansi dilakukan pengelompokan sebagai berikut :

a. Aktiva tetap yang umurnya tidak terbatas seperti tanah.

b. Aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaanya bisa diganti dengan aktiva yang sejenis, misalnya bangunan, mesin, kendaraan, dan lain-lain.

c. Aktiva tetap yang umurnya terbatas apabila sudah habis masa penggunaanya, tidak dapat diganti dengan aktiva sejenis, misalnya sumber-sumber alam seperti hasil-hasil tambang, hutan, dan lain-lain. 2. Aktiva tetap tidak berwujud

Aktiva tetap tidak berwujud adalah aktiva-aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik seperti Hak Guna Usaha (HGU), Hak Guna Bangunan (HGB), Godwill-Patent, Copyright, Hak Cipta, Franchise dan lain-lain.

b) Sudut disusutkan atau tidak

1. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti bangunan (building), peralatan (Equipment), mesin (machinery), inventaris, jalan, dan lain-lain.

2. Undepreciated Pant Assets, aktiva tetap yang tidak disusutkan seperti tanah

(land).

c) Berdasarkan Jenis

Lahan adalah bidang tanah terhampar, baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatanya dari lahan itu sendiri.

Khusus bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya, seperti riol, jalan dan lain-lain maka dapat digabungkan dalam nilai lahan.

2. Bangunan gedung

Gedung adalah bangunan yang berdiri di atas bumi ini baik di atas lahan atau air. Pencatatanya harus terpisah dari lahan yang menjadi lokasi gedung itu.

3. Mesin

Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang bersangkutan.

4. Kendaraan

Semua jenis kendaraan seperti alat pengangkutan, truck, grader, tractor, forklift, mobil, kendaraan roda dua, dan lain-lain.

5. Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot pabrik yang merupakan isi dari suatu bangunan.

Peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gudang dan lain-lain.

7. Prasarana

Prasarana meliputi jalan, jembatan, riol, pagar dan lain-lain

c. Pengeluaran Setelah Perolehan Aktiva Tetap

Pengeluaran yang terjadi setelah perolehan aktiva tetap terdiri dari pengeluaran modal (capital expenditure), dan pengeluaran pendapatan (revenue expenditure). Pengertian kedua jenis pengeluaran tersebut adalah sebagai berikut:

a) Pengeluran modal (capital expenditures) adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang akan dirasakan lebih dari satu periode akuntansi. Pengeluaran-pengeluaran seperti ini dicatat dalam rekening aktiva (dikapitalisasi).

b) Pengeluaran pendapatan (revenue expenditures), adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang hanya dirasakan dalam periode akuntansi yang bersangkutan. Oleh karena itu pengeluaran-pengeluaran yang timbul dicatat dalam rekening biaya.

Untuk dapat membedakan kedua pengeluaran tersebut, Syafri (2002,48) memberikan pedoman sebagai berikut:

Ikatan Akuntan Indonesia (2007:16) memberikan pernyataan tentang biaya-biaya setelah perolehan aktiva tetap:

1. Entitas tidak boleh mengakui biaya perawatan sehari-hari aset tetap sebagai bagian dari aset yang bersangkutan. Biaya-biaya ini diakui dalam laporan laba rugi saat terjadinya. Biaya perawatan sehari-hari terutama teridir atas biaya tenaga kerja dan bahan habis pakai (consumables) termasuk di dalamnya suku cadang kecil. Pengeluaran-pengeluaran untuk hal tersebut sering disebut “biaya pemeliharaan dan perbaikan” aset tetap; 2. Bagian-bagian tertentu dari aset tetap mungkin perlu diganti secara periodik. Contoh, tungku pembakaran perlu diganti lapisannya setelah digunakan sekian jam, demikian juga interior pesawat terbang seperti tempat duduk dan dapur perlu diperbaharui beberapa kali sepanjang umur rangka pesawat. Entitas dapat juga memperoleh komponen aset tetap tertentu untuk melakukan penggantian yang tidak terlalu sering dilakukan, seperti mengganti dinding interior suatu bangunan, atau melakukan suatu penggantian yang tidak berulang. Sesuai dengan prinsip pengakuan aktiva tetap, entitas mengakui biaya penggantian komponen suatu aset dalam jumlah tercatat aset saat biaya itu terjadi jika pengeluaran tersebut memenuhi kriteria untuk diakui sebagai bagian dari aset. Jumlah tercatat bagian yang diganti tersebut tidak lagi diakui apabila telah memenuhi ketentuan penghentian pengakuan.

Pengeluaran setelah perolehan akan muncul dalam masa operasi aktiva tetap baik pengeluran modal (capital expenditure) maupun pengeluaran pendapatan

(revenue expenditure). Pengeluaran tersebut terjadi dalam reparasi dan pemeliharaan (repairment), penggantian (replacement), perbaikan (improvement),

penambahan (addition), dan penyusunan kembali (reinstalation). Yang menjadi dasar pertimbangan dalam pencatatan pengeluaran-pengeluaran untuk aktiva tetap adalah berapa lama manfaat pengeluaran tersebut dapat dirasakan, hanya satu periode atau lebih dari satu periode akuntansi.

expenditure akan mempengaruhi beban penyusutan lebih dari satu periode, sementara revenue expenditure hanya akan mempengaruhi beban pada periode berjalan. Revenue expenditure tidak menambah harga pokok aktiva tetap dalam arti bahwa biaya itu harus dibebankan ke perkitaan laba rugi

Setiap pengeluaran modal diharapkan memberikan salah satu atau kedua dampak positif terhadap operasi perusahaan di masa yang mendatang:

1. kenaikan kuantitas atau volume jasa yang dapat diberikan oleh aktiva teta 2. meningkatkan kualitas jasa yang diberikan oleh aktiva tetap

Pengelompokan pengeluaran harus dilakukan dengan cermat, sebab kesalahan pengelompokan pengeluaran akan mempengaruhi perhitungan laba rugi, aktiva, dan modal. Dalam praktek, pemisahan pengeluaran menjadi pengeluaran modal dan pengeluaran pendapatan kadang sulit dilakukan. Jumingan (2006,16) membuat pedoman untuk membedakan kedua golongan pengeluaran tersebut.

a) Pengeluaran modal

1) Pengeluaran yang bersifat menambah kuantitas fisik baik kekayaan perusahaan, misalnya menambah atau memperluas bangunan, penempatan tambahan mesin baru.

2) Pengeluaran yang tidak menambah kuantitas fisik tetapi bersifat meningkatkan efisiensi, produktivitas, umur, atau keawetan fasilitas pabrik (meningkatkan kualitas harta kekayaan perusahaan), misalnya mengganti atap bangunan dengan bahan yang lebih awet.

3) Pengeluaran untuk reparasi berat dan penggantian spare-parts yang bersifat memperpanjang umur pemakaian aktiva tetap atau meningkatkan efisiensi, produktivitas, atau kegunaannya, misalnya

spare-parts lama diganti dengan spare-parts baru yang lebih baik. b) Pengeluaran penghasilan

1) Pengeluaran yang bersifat mempertahankan efisiensi aktiva tetap, misalnya reparasi kecil atau penggantian spare-parts kecil seperti membeli oli mesin, mengecat, dan reparasi kecil lain agar mesin atau peralatan lain berfungsi dengan baik.

yang akan datang tidak begitu berarti, atau sulit mengukur manfaatnya di masa yang akan datang.

Syafri (2002,49) memberikan pedoman untuk membedakan capital expenditure dengan revenue expenditure dalam berbagai segi:

a) segi keuntungan, jika pengeluaran itu memberikan keuntungan selama lebih dari satu tahun dalam arti pengeluaran dapat menambah kegunaan aktiva itu maka dianggap sebagai capital expenditure,

sedangkan bila manfaatnya hanya dalam tahun yang bersangkutan biasanya pengeluaran itu dianggap revenue expenditure

b) kebiasaan, jika pengeluaran itu merupakan pengeluaran yang sifatnya lazim dan rutin dikeluarkan dalam periode tertentu dianggap sebagai

revenue expenditure, sedangkan jika pengeluaran itu sifatnya tidak lazim dan rutin maka dianggap sebagai capital expenditure

c) jumlah, jika pengeluaran itu jumlahnya relatif besar dan sifatnya penting biasanya dianggap sebaga capital expenditure, sedangkan jika pengeluaran itu relatif kecil dianggap sebagai revenue expenditure

Contoh dari pengeluaran pendapatan (revenue expenditure) antara lain: pemeliharaan dan reparasi. Pemeliharaan (maintenence) yaitu biaya yang dikeluarkan unruk memelihara aktiva agar tetap dalam kondisi baik, biaya ini sifatnya biasa dan berulang-ulang dan tidak menambah umur aktiva tetap. Reparasi (repairs) yaitu pengeluaran untuk memperbaiki atau merekondisikan aktiva dari kerusakan dengan mengganti alat-alat yang rusak sehingga menjadi baik dan dapat digunakan kembali.

d. Pencatatan Perolehan Aktiva Tetap

Menurut Ikatan Akuntan Indonesia (2007:16) suatu benda berwujud harus diakui dan dikelompokkan sebagai aktiva tetap apabila :

a. besar kemungkinan (probable) bahwa manfaat ekonomi di masa yang akan datang yang berkaitan dengan aktiva tersebut akan mengalir ke dalam perusahaan, dan

Sedangkan pengertian biaya perolehan menurut Ikatan Akuntan Indonesia (2007:16) adalah :

biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diberikan untuk memperoleh suatu aset pada saat perolehan atau kontruksi, atau jika dapat diterapkan, jumlah yang dapat didistribusikan ke aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam PSAK lain.

Aktiva tetap dicatat pada mulanya sebesar biaya perolehan, yaitu harga perolehan awal atau harga jual tunai. Biaya atau harga perolehan aktiva tidak hanya meliputi harga pembelian semula atau nilai setaranya, tetapi juga pengeluaran lain yang diperlukan untuk memperoleh serta menyiapkannya agar dapat digunakan sesuai dengan tujuan. Pajak dan bea, ongkos angkut, biaya pemasangan, dan pengeluaran lain yang berkaitan dengan perolehannya harus dimasukkan di dalam harga perolehan tersebut.

Aktiva bekas harus dicatat sebesar harga perolehannya tanpa memperhatikan nilai bukunya pada catatan si penjual. Pada umumnya, penjualan untuk reparasi, rekondisi, atau perbaikan mutu aktiva sebelum digunakan harus dikapitalisasi sebagai bagian dari harga perlehan.

e. Perolehan Aktiva Tetap

Pada umumnya aktiva tetap dapat diperoleh dengan berbagai cara, dimana masing-masing cara perolehan akan mempengaruhi besarnya nilai harga perolehan. Adapun cara-cara yang umum digunakan perusahaan dalam memperoleh aktiva tetap diantaranya adalah :

3. Perolehan dengan melalui cara pertukaran; 4. Perolehan dengan cara penerbitan surat berharga; 5. Perolehan dengan membuat (kontruksi sendiri); dan 6. Perolehan melalui hibah, sumbangan, dan atau hadiah.

f. Penyusutan Aktiva Tetap

Wild (2005:302) menyebutkan: “Penyusutan merupakan pembebanan biaya aktiva secara periodik sepanjang periode manfaat yang diharapkan”. Menurut Smith (1992, 491) “Penyusutan adalah pengalokasian harga perolehan aktiva secara sistematik dan rasional selama masa manfaat dari aktiva yang bersangkutan”. Defenisi penyusutan menurut Ikatan Akuntan Indoensia (2007:16) adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya. Dari defenisi di atas dapat diartikan bahwa beban penyusutan merupakan pengakuan atas penurunan nilai pelayanaan aktiva. Minurut Smith (1992, 492), fakor-faktor yang dipertimbangkan dalam menentukan beban penyusutan periodik aktiva tetap adalah:

1. Biaya atau harga perolehan, 2. Nilai sisa atau nilai residual, 3. Masa manfaat, dan

4. Pola penggunaan.

Empat faktor tersebut dapat dijelaskan sebagai berikut:

disusutkan atau dasar penyusutan, yaitu harga perolehan aktiva yang dibebankan ke pendapatan di masa depan

2. Nilai residu atau nilai sisa, yaitu jumlah yang diperkirakan dapat direalisasikan pada saat aktiva sudah tidak digunakan lagi. Nilai ini akan tergantung pada kebijakan penghentian penggunaan yang diterapkan perusahaan dan juga kondisi pasar serta faktor-faktor lainnya

3. Masa manfaat. Aktiva tetap selain tanah memiliki masa manfaat terbatas karena faktor-faktor fisik dan fungsional tertentu. Faktor fisik yang membatasi masa manfaat aktiva adalah keausan dan kecacatan, kemerosotan nilai dan pembusukan, dan kerusakan atau destruksi, sedangkan faktor-faktor fungsional yang membatasi masa manfaat aktiva adalah ketidaklayakan dan keusangan 4. Pola penggunaan. Untuk menandingkan harga perolehan aktiva terhadap

pendapatan, beban penyusutan periodik harus mencerminkan setepat mungkin pola penggunaan. Bila aktiva menghasilkan suatu pola pendapatan yang bervariasi, maka beban penyusutan juga harus bervariasi dengan pola yang sama.

2. Investasi dalam Aktiva Tetap

datang. Penerimaan-penerimaan tersebut berasal dari proyeksi keuntungan yang diperoleh atas investasi yang bersangkutan.

Menurut Kusnadi dalam Lily (2005), “Investasi adalah penanaman dana untuk jangka waktu lebih dari satu tahun, pada umumnya jauh lebih lama dari itu, dengan tujuan memberikan penghasilan tetap atau menguasai perusahaan lain. Menurut Martono (2002:138), “Investasi adalah merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu asset (aktiva) dengan harapan akan memperoleh pendapatan di masa yang akan datang”.

Dari pengertian tersebut di atas, investasi merupakan penambahan aktiva yang digunakan perusahaan untuk menghasilkan penerimaan. Investasi dalam aktiva tetap sangat penting dan harus diperhatikan sebaik-baiknya oleh manajemen perusahaan. Menurut Sutrisno dalam Lily (2005), perencanaan terhadap keputusan investasi sangat penting, antara lain karena:

1) Dana yang dikeluarkan untuk keperluan investasi sangat besar dan jumlah dana yang besar tersebut tidak bisa diperoleh lagi dalam waktu jangka pendek atau diperoleh sekaligus.

2) Dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga perusahaan harus menunggu selama jangka waktu yang cukup lama untuk bisa memperoleh kembali dana tersebut.

3) Keputusan investasi menyangkut harapan terhadap hasil keuntungan di masa yang akan datang. Kesalahan dalam melakukan peramalan akan dapat menyebabkan terjadinya over atau under investment, yang akhirnya akan merugikan perusahaan.

4) Keputusan investasi berjangka panjang, sehingga kesalahan dalam pengambilan keputusan akan mempunyai akibat yang fatal bagi perusahaan, dan tidak dapat diperbaiki tanpa adanya kerugian yang besar.

3. Pertumbuhan Laba

Pada dasarnya perusahaan beroperasi adalah dengan harapan akan memperoleh laba pada tingkat tertentu yang sudah ditetapkan sebagai tujuan yang harus dicapai, dengan demikian laba merupakan prestasi atau kinerja perusahaan yang besarnya tampak di laporan keuangan tepatnya laba rugi. Prestasi ini tentu akan meningkatkan modal pemilik karena laba merupakan tambahan modal yang akan digunakan perusahaan dalam operasinya terlebih untuk melakukan pengeluaran modal seperti penambahan investasi.

kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal.

Laba adalah hasil dari suatu periode yang telah dicapai oleh perusahaan sebagaimana disebutkan Statement of Financial Accounting Standards (SFAS) nomor 1 dalam Agung (2008). Hartono (2000,254) menyatakan bahwa besar kecilnya perusahaan dapat diukur dari aktiva atau harta yang dimiliki perusahaan, dan besar kecilnya aktiva yang dimiliki sangat berpengaruh dalam kemampuan perusahaan menghasilkan laba (profitabilitas). Simamora (2000), menyatakan bahwa laba perusahaan dari tahun ke tahun dapat meningkat atau mengalami penurunan. Peningkatan laba yang stabil dari suatu perusahaan menunjukkan pertumbuhan laba perusahaan baik. Demikian juga sebaliknya, penurunan laba dari tahun ke tahun menunjukkan bahwa pertumbuhan laba perusahaan kurang baik.

Perusahaan dengan laba bertumbuh dapat memperkuat hubungan antara aktiva tetapnya dengan profitabilitasnya. Hal ini dikarenakan perusahaan dengan laba bertumbuh dengan jumlah aktiva tetap yang lebih besar akan memiliki peluang yang lebih besar di dalam menghasilkan profitabilitas di masa mendatang supaya bisa mempertahankan keunggulan dalam persaingan bisnis. Perusahaan yang memiliki total asset atau aktiva tetap yang besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan.

aktiva tetap merupakan earning asset (aktiva yang memberi pendapatan) yang merupakan earning power bagi perusahaan. Lily (2005) dalam penelitannya menyebutkan bahwa profitabilitas (pertumbuhan laba) yang diukur dengan variabel ROI memiliki hubungan yang searah dengan keputusan investasi aktiva tetap dengan nilai yang signifikan. Pertumbuhan laba dapat dihitung dengan menggunakan rumus sebagai berikut :

1

Setiap perusahaan pada umumnya tidak dapat mengandalkan pendanaan sendiri (modal sendiri) untuk setiap operasinya. Dalam melakukan ekspansi, perusahaan biasanya memerlukan tambahan modal untuk pembelian bangunan, mesin-mesin dan properti pabrik lainnya. Alternatif yang diambil perusahaan dalam memenuhi keinginan memperbesar skala bisnis dalam hal ini salah satunya adalah utang (pinjaman). Pemilihan alternatif inilah yang mengharuskan perusahaan untuk membayar harga atau imbal hasil dari harga yang dipinjam, yang pada akhirnya besaraannya disebut dengan tingkat suku bunga.

Pengertian dasar dari suku bunga adalah harga dari penggunaan uang untuk jangka waktu tertentu. Teori klasik menyatakan bahwa bunga adalah harga dari

sebagai imbal jasa (bunga) dalam suatu periode tertentu disebut “suku bunga”

Miller dan Vanhoose dalam

Makaryanawati (2009) menyatakan “Bunga adalah sejumlah dana, dinilai dalam uang, yang diterima si pemberi pinjaman (kreditor), sedangkan suku bunga adalah rasio dari bunga terhadap jumlah pinjaman”.

Tingkat suku bunga merupakan persentase dari pokok pinjaman yang harus dibayar oleh peminjam kepada pemberi pinjaman sebagai imbal jasa yang dilakukan pada periode tertentu yang telah disepakati oleh kedua belah pihak (Makarnawati, 2009:54). Sunariyah (2006,105) mengemukakan bahwa jika tingkat suku bunga meningkat maka jumlah tabungan juga meningkat. Hal ini akan membuat masyarakat yang kelebihan dana tidak tertarik berinvestasi, dan sebaliknya perusahaan akan kesulitan dalam mendanai investasinya dikarenakan tingginya biaya modal. Fungsi suku bunga menurut Sunariyah (2006,106) adalah :

1. sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan,

2. suku bunga dapat digunkan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian,

3. pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar.

Sedangkan suku bunga rill lebih menekankan pada rasio daya beli uang yang dibayarkan kembali terhadap daya beli uang yang dipinjam. Suku bunga rill adalah selisih antara suku bunga nominal dengan laju inflasi.

Bersarnya tingkat suku bunga berkaitan dengan investasi. Sebagaimana disebutkan. Menurut Keynes dalam Manullang (1983) “Bunga adalah semata-mata gejala moneter, bunga itu adalah sebuah pengeluaran untuk menggunakan uang”. Keynes berpendapat bahwa ada pengaruh tingkat suku bunga terhadap perekonomian seluruhnya, yang pada gilirannya investasi akan dipengaruhi oleh tingkat suku bunga. Teori klasik menyatakan bahwa bunga adalah harga dari

loanable funds (dana investasi), dengan demikian bunga adalah harga yang berlaku di pasar dan investasi.

Untuk melihat hubungan antara suku bunga dengan investasi, dapat dijelaskan oleh teori R.C Hawrey yang berbunyi : “Jika tingkat bunga turun, maka investasi akan menguntungkan, dan permintaan modal akan naik”. Ini berarti bahwa tingkat suku bunga merupakan salah satu faktor determinan dalam investasi.

harga produk akan semakin mahal sehingga konsumen mungkin menunda pembeliannya dan menyimpan uangnya di bank dan sebaliknya pihak perusahaan akan menunda pembelian atau penambahan asset-asset produktif, pendirian atau perluasan pabrik, dan pembelian asset-asset jangka panjang lain.

Dari sejumlah teori tersebut, dapat dilihat bahwa suku bunga sangat berhubungan dengan investasi, dimana jika suku bunga meningkat akan berdampak negatif (penurunan) dalam investsi yang disebabkan oleh tingginya biaya modal, sebaliknya jika tingkat suku bunga turun akan berdampak positif bagi dorongan investasi yang disebabkan investasi akan lebih menguntungkan karena semakin rendahnya biaya modal yang ditanggung perusahaan. Dengan kata lain tingkat suku bunga merupakan stimulus yang menjadi fokus pertimbangan dalam keputusan investasi. Untuk lebih menguatkan teori ini, penulis mencoba mengutip pernyataan Menteri Keuangan RI, Sri Mulyani (www.Media _indonesia.Com) “Suku bunga merupakan stimulan bagi investasi”.

merupakan kesempatan bagi perusahaan untuk mengingkatkan investasi atau ekspansi” sebagaimana dikutip dari pernyataan Senior Vice Indomitra Sekuritas David Manurung (www. Surya_online.com). Ini semakin menguatkan hubungan yang saling mempengaruhi antara tingkat suku bunga dengan investasi.

BI Rate ditentukan berdasarkan rapat Dewan Gubernur Bank Indoneisa. Faktor-faktor yang menjadi pertimbangan menaikkan atau menurunkan BI rate di Indonesia dipengaruhi oleh dua faktor yaitu faktor internal dan eksternal. Faktor internal meliputi beberapa faktor antara lain: jumlah uang beredar, inflasi, tingkat bunga ertifikat bank indonesia (SBI), dan produk domestik bruto (PDB), dan faktor makro lainnya, sedangkan faktor eksternal yang mempengaruhi suku bunga yaitu suku bunga luar negeri dan perubahan nilai valuta asing.

Bila melihat faktor penentu suku bunga tersebut jelas bahwa tingkat suku bunga akan dapat berubah setiap waktu, baik itu mengalami kenaikan ataupun penurunan. Kenaikan dan penurunan suku bunga pada periode tertentu secara cepat akan berdampak pada keputusan investasi yang dalam penelitian ini mengkaji perubahan tingkat suku bunga terhadap investas aktiva tetap. Tingkat suku bunga yang digunakan adalah BI rate tahunan mulai tahun 2005-2008. Untuk melihat seberapa besar pengaruh kenaikan suku bunga terhadap investasi aktiva tetap, formulasi yang digunakan untuk melihat pertumbuhan suku bunga adalah :

1

alternatif-alternatif investasi yang lebih menguntungkan, dan bagi debitor (perusahaan) akan berguna dalam mengambil keputusan pembiayaan guna mendanai investasi aktiva tetapnya yang dilakukan agar menghasilkan biaya modal lebih murah.

Setelah tingkat suku bunga (BI Rate) diketahui besar pertumbuhannya melalui formulasi tersebut, selanjutnya melalui penelitian ini akan dapat diketahui pengarunya terhadap investasi aktiva tetap pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

5. Return on Equity

Modal pemilik atau kontribusi investasi tambahan dari pemilik modal merupakan sumber pembiayaan bagi perusahaan dalam mendanai investai aktiva tetapnya. Sebagai imbalan biaya modal ini, perusahaan akan menjanjikan pengembalian yang menguntungkan dengan mengoptimalkan kinerja dan pengelolaan investasi tersebut. Pengembalian (return) yang diberikan perusahaan terhadap pemegang saham ini disebut return on equity (ROE). Syamsudin (2000:64) menyatakan “Return on Equity merupakan suatu pengukuran dari suatu penghasilan (income) yang tersedia bagi para pemilik perusahaan atas modal yang mereka investasikan dalam perusahaan”. Menurut Tandelilin (2001:240) “Return on equity menggambarkan sejauh mana kemampuan perusahaan menghasilkan laba yang bisa diperoleh perusahaan.

menyebabkan besarnya ROE, yaitu margin laba yang lebih tinggi, efisiensi penggunaan aktiva, dan kenaikan leverage. Hal ini dapat diformulasikan dalam persamaan berikut :

Investor menginginkan pengembalian (ROE) yang tinggi atas setiap Rupiah investasi yang ditanamnya dalam aktiva perusahaan. Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang tinggi yang menunjukkan efektifitas dan efisiensi pengelolaan perusahaan dalam menghasilkan laba. Pengembalian yang tinggi akan menjadi pertimbngan utama bagi pemegang saham atau investor dalam mengambil keputusan meningkatkan jumlah investasinya dalam perusahaan dengan harapan akan memperoleh tingkat pengembalian yang lebih tinggi lagi di masa mendatang. Sebaliknya bagi manajemen, dengan ROE yang semakin tinggi mereka akan lebih mudah mendapatkan kepercayaan pendanaan dari investor untuk meningkatkan investasi aktiva tetap.

B. Hasil Penelitian Terdahulu

Penelitian terdahulu yang dapat mendukung penelitian ini adalah Lily (2005), yaitu penelitian yang mengkaji masalah pengaruh kinerja keuangan berdasarkan

return on investment dan total asset turnover terhadap investasi aktiva tetap pada PT. Marga Sandang Bandung, periode pengamatan 2002-2004. Penelitian ke dua adalah Iskndar (2008), yang mengkaji pengaruh likuiditas, growth oportunity leverage, dan total asset turnover terhadap tingkat investasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Investasi yang dikaji meliput i tingkat investasi dalam aktiva lancar dan aktiva tetap dengan tahun pengamatan 2000-2002. Penelitian berikutnya adalah Khendy (2009), yaitu penelitian yang mengkaji pengaruh kinerja keuangan terhadap investasi aktiva tetap dengan mengambil sampel perusahaan yang go publik 2005-2006.

Tabel 2.1 On Investment Dan

Total Asset

(2008) Likuiditas, Growth

Asset Turnover , Longterm Debt to Asset Ratio, dan

Longterm Debt to Equity Ratio

mempengaruhi Investasi Aktiva Tetap.

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

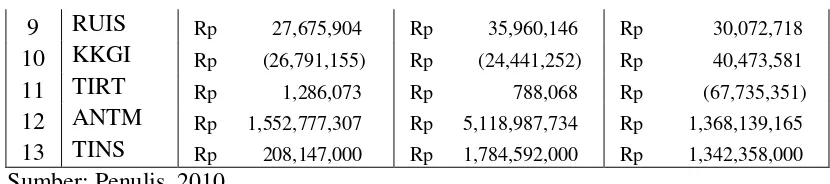

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam masalah tertentu (Erlina, 2007:28).

Pertumbuhan laba merupakan prestasi yang menunjukkan kinerja perusahaan yang tercermin dalam laporan keuangan. Menurut Brigham (2001:89) profitabilitas adalah hasil bersih dari serangkaian kebijakan atau keputusan. Hartono (2000,254) menyatakan bahwa besar kecilnya perusahaan dapat diukur dari aktiva atau harta yang dimiliki perusahaan, dan besar kecilnya aktiva yang dimiliki sangat berpengaruh dalam kemampuan perusahaan menghasilkan laba (profitabilitas). Menurut Simamora (2000), laba perusahaan dari tahun ke tahun dapat meningkat atau mengalami penurunan. Perubahan (kenaikan atau penurunan) laba akan berpengaruh terhadap keputusan investasi aktiva tetap. Perusahaan yang labanya bertumbuh cenderung akan memperkuat investasi aktivanya demi memperbesar profitabilitas di masa yang akan datang.

harga dari loanable funds (dana investasi). Hubungan antara suku bunga dengan investasi dapat dijelaskan oleh teori R.C Hawrey yang berbunyi : jika tingkat bunga turun, maka investasi akan menguntungkan, dan permintaan modal akan naik. Ini berarti bahwa tingkat suku bunga merupakan salah satu faktor determinan dalam investasi. Dari sejumlah teori tersebut, dapat dilihat bahwa suku bunga sangat berhubungan dengan investasi aktiva tetap, dimana jika suku bunga meningkat akan berdampak negatif (penurunan) dalam investasi, sebaliknya jika tingkat suku bunga turun akan berdampak positif bagi dorongan investasi.

ROE merupakan salah satu variabel untuk melihat profitabilitas perusahaan. Dalam tinjauan teoritis penelitian ini, profitabilitas memiliki hubungan yang erat dengan keputusan investasi aktiva tetap. Lily (2005) dalam penelitiannya, meyebutkan bahwa profitabilitas yang diukur dengan ROI memiliki hubungan yang searah dengan keputusan investasi dengan nilai yang signifikan. Dengan demikian ROE yang merupakan tingkat pengembalian investasi kepada pemegang saham memilki pengaruh terhadap keputusan investasi aktiva tetap.

Gambar 2.1 Kerangka Konseptual

2. Hipotesis

Hipotesis merupakan posisi yang dirumuskan dengan maksud untuk diuji secara empiris (Erlina, 2007: 41). Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan penelitian. Hipotesis dalam penelitian ini adalah sebagai berikut:

1. H1: Pertumbuhan Laba memiliki pengaruh terhadap investasi aktiva tetap. 2. H2: Tingkat Suku Bunga memiliki pengaruh terhadap investasi aktiva

tetap.

3. H3 : Rasio Return On Equity memiliki pengaruh terhadap investasi aktiva tetap.

4. H4 : Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity

memiliki pengaruh secara simultan terhadap investasi aktiva tetap. H4

H1

H2

H3

Investasi Aktiva Tetap (Y) Pertumbuhan Laba (X1)

Tingkat Suku Bunga (X2)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah penelitian assosiatif kausal, yaitu penelitian yang bertujun untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya (Umar, 2003:30). Penelitian ini dilakukan untuk mengukur bagaimanan hubungan atau seberapa besar pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity terhadap investasi aktiva tetap pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

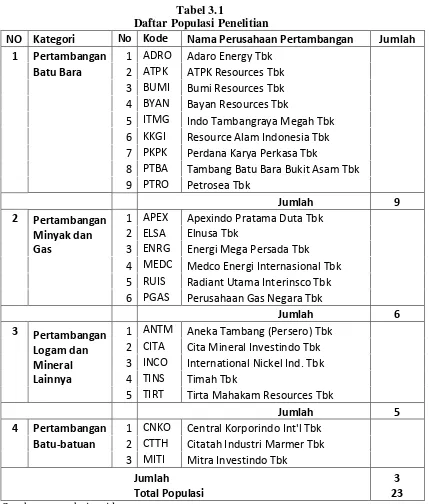

B. Populasi dan Sampel 1. Populasi Penelitian

Tabel 3.1

Daftar Populasi Penelitian

NO Kategori No Kode Nama Perusahaan Pertambangan Jumlah 1 Pertambangan 1 ADRO Adaro Energy Tbk

Batu Bara 2 ATPK ATPK Resources Tbk 3 BUMI Bumi Resources Tbk 4 BYAN Bayan Resources Tbk

5 ITMG Indo Tambangraya Megah Tbk 6 KKGI Resource Alam Indonesia Tbk 7 PKPK Perdana Karya Perkasa Tbk

8 PTBA Tambang Batu Bara Bukit Asam Tbk

1 APEX Apexindo Pratama Duta Tbk 2 ELSA Elnusa Tbk

3 ENRG Energi Mega Persada Tbk 4 MEDC Medco Energi Internasional Tbk 5 RUIS Radiant Utama Interinsco Tbk 6 PGAS Perusahaan Gas Negara Tbk

Jumlah 6 3 Pertambangan

Logam dan Mineral Lainnya

1 ANTM Aneka Tambang (Persero) Tbk 2 CITA Cita Mineral Investindo Tbk 3 INCO International Nickel Ind. Tbk 4 TINS Timah Tbk

5 TIRT Tirta Mahakam Resources Tbk

Jumlah 5 4 Pertambangan 1 CNKO Central Korporindo Int'l Tbk

Batu-batuan 2 CTTH Citatah Industri Marmer Tbk 3 MITI Mitra Investindo Tbk

2. Sampel Penelitian

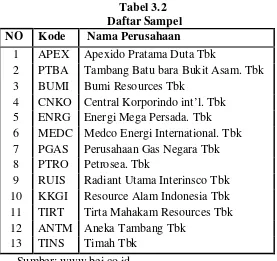

Sampel dalam penelitian ini adalah 13 perusahaan pertambangan. Teknik pengambilan sampel dilakukan dengan menggunakan teknik purposive sampling

dengan menggunakan judgement sampling, yaitu teknik pengambilan sampel dengan beberapa kriteria tertentu. Kriteria yang ditentukan penulis adalah:

1. Perusahan melaporkan laporan keuangan selama periode pengamatan 2005-2008

2. Perusahaan pertambangan tidak pernah ter-delisting dari Bursa Efek Indonesia selama periode pengamatan

Tabel 3.2

4 CNKO Central Korporindo int’l. Tbk 5 ENRG Energi Mega Persada. Tbk 6 MEDC Medco Energi International. Tbk 7 PGAS Perusahaan Gas Negara Tbk 8 PTRO Petrosea. Tbk

9 RUIS Radiant Utama Interinsco Tbk 10 KKGI Resource Alam Indonesia Tbk 11 TIRT Tirta Mahakam Resources Tbk 12 ANTM Aneka Tambang Tbk

13 TINS Timah Tbk Sumber:

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan perusahaan pertambangan yang go public dengan periode pengamatan 2006-2008. Data penelitian didapatkan dari situs Bursa Efek Indonesia,

C. Data Penelitian

Data diperoleh dengan cara mendapatkannya dari luar perusahaan yang disebut data eksternal (Umar, 2001:70). Data yang diperoleh adalah data time series atau disebut juga data deret waktu, yakni sekumpulan data dari suatu fenomena tertentu yang didapat dari beberapa interval waktu tertentu misalnya, dalam mingguan, bulanan, atau tahunan. Pengumpulan data dari pihak luar ini meliputi studi pustaka yaitu melakukan pengumpulan data pendukung dari buku, majalah, maupun literatur dan penelitian pihak terdahulu.

D. Teknik Pengumpulan Data

Data yang digunakan adalah data eksternal. Data eksternal adalah data yang dicari secara manual dengan cara mendapatkannya dari luar perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal, skripsi, majalah yang berkaitan dengan masalah yang diteliti. Pengumpulan dilakukan dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder berupa laporan keuangan terutama neraca dan laporan laba rugi. Pada tahap yang kedua pengumpulan data sekunder yang diperoleh dari media internet dengan cara men-downdload dari situs dalam penelitian.

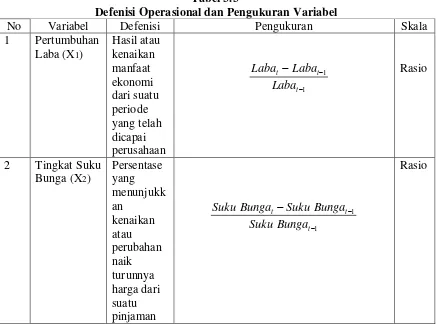

E. Defenisi Operasional dan Pengukuran Variabel

dependen. Variabel independen atau variabel pengaruh adalah variabel yang mempengaruhi variabel lain yang tidak bebas. Keberadaan variabel ini tidak dipengaruhi faktor lain dan dalam hubungannya dengan variabel lain berfungsi sebagai variabel yang menerangkan variabel lain. Variabel independen dalam penelitian ini terdiri atas 3 variabel (X), yaitu pertumbuhan laba, tingkat suku bunga, dan return on equity.

Variabel dependen atau variabel tergantung adalah variabel yang dipengaruhi oleh variabel lainnya. Dalam kaitannya dengan masalah yang diteliti maka yang menjadi variabel dependen (Y) adalah investasi aktiva tetap. Masing-masing variabel penelitian secara operasional dapat didefenisikan seperti tampak pada tabel berikut ini :

Tabel 3.3

Defenisi Operasional dan Pengukuran Variabel

No Variabel Defenisi Pengukuran Skala

3 Return on

F. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis statistik dengan menggunakan bantuan software SPSS 15. Peneliti menggunakan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis.

1. Pengujian Asumsi Klasik a. Uji Normalitas data

sumbu diagonal dan grafik dengan melihat histogram dari residualnya”. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

2. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas

”Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorof-Smirnov (K-A)”, yang dijelaskan oleh Ghozali (2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Bila signifikansi > 0,05 dengan α = 5% berarti distribusi data normal dan Ho diterima, sebaliknya bila nilai signifikansi <0,05 berarti distribusi data tidak normal dan Ha diterima.

b. Uji Multikolinieritas

baik seharusnya tidak terjadi korelasi diantara variabel bebasnya (Ghozali, 2005: 91). Ada tidaknya multikolinieritas dapat dideteksi dengan melihat :

1. Melihat nilai tolerence

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nila tolerance > 0,10

2. Melihat nilai variance inflation factor (VIF)

Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai VIF < 10

3. Menganalisis matrik korelasi variabel-variabel independen,

Menurut Ghozali (2005:93) untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,95

4. Melihat nilai Condition Index (CI)

Jika nilai CI antara 10 dan 30 terdapat multikolonieritas mederat ke kuat, sedangkan jika nilai CI > 30 artinya terdapat multikolinieritas sangat kuat.

c. Uji Heterokedasitas

independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan heterokedasitas, antara lain:

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedasitas,

2. Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedasitas atau terjadi homokedasitas.

Menurut Ghozali (2005:107) ”analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plot. Oleh sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil”. Ada beberapa uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heterokedasitas, antara lain:

1. Uji Park 2. Uji Glejser

d. Uji Autokorelasi

gangguan pada seorang individu atau kelompok cenderung mempengaruhi gangguan pada individu atau kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah yang bebas dari autokorelasi. Cara yang dapat digunakan untuk mendeteksi adanya masalah autokorelasi adalah dengan menggunakan Uji Durbin Watson (DW test) dengan ketentuan dari Prof. Singgih sebagai berikut:

1. Angka D-W di bawah -2 berarti ada autokorelasi positif,

2. Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi, 3. Angka D-W di atas +2 berarti ada autokorelasi negatif

Run test sebagai bagian dari statistik non parametrik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random yaitu dengan melihat nilai probabilitasnya. Menurut Ghozali (2005:103) bila nila signifikansi > 0,05 dengan α =5% berarti residual random dan Ho diterima, sebaliknya bila nilai signifikan < 0,05 berarti residual tidak random dan Ho ditolak.

2. Pengujian Hipotesis a. Uji Parsial (Uji t)

Ho : b1, b2, b3, b4= 0 artinya PertumbuhanLaba, Tingkat Suku Bunga, dan

Return on Equity secara parsial tidak mempunyai pengaruh yang signifikan terhadap investasi aktiva tetap.

Ha : b1, b2, b3, b4 ≠ 0 artinya Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity secara parsial mempunyai pengaruh yang signifikan terhadap investasi aktiva tetap.

Kriteria pengambilan keputusan :

√ Ho diterima jika t hitung < t tabel pada α 5 %

√ Ha diterima jika t hitung > t tabel pada α 5 %

b. Uji simultan (F)

Uji F dilakukan apakah semua variabel independen atau bebas yang dimasukkan dalam model regeresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen (terikat). Dalam uji F digunakan hipotesis sebagai berikut :

Ho : b1, b2, b3, b4 = 0 artinya Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity secara simultan tidak mempunyai pengaruh yang signifikan terhadap investasi aktiva tetap.

Ha : b1, b2, b3, b4 ≠ 0 PertumbuhanLaba, Tingkat Suku Bunga, dan Return on Equity secara simultan mempunyai pengaruh yang signifikan terhadap investasi aktiva tetap.

Kriteria pengambilan keputusan :

√ Ho diterima jika t hitung ≤ t tabel pada α 5 %

Penelitian ini menggunakan analisis linier berganda. Tujuannya adalah untuk mengetahui seberapa besar pengaruh Pertumbuhan Laba, Tingkat Suku Bunga, dan Return on Equity terhadap investasi aktiva tetap. Model dasar sebagai berikut :

Y = a +b1X1+ b2X2 + b3X3 + e

Keterangan:

Y = Investasi aktiva tetap a = Konstanta

X1 = Pertumbuhan Laba

X2 = Tingkat Suku Bunga X3 = Return on Equity

b1-b3 = Koefisien regresi (X1-X3)

e = Tingkat Kesalahan Pengganggu.

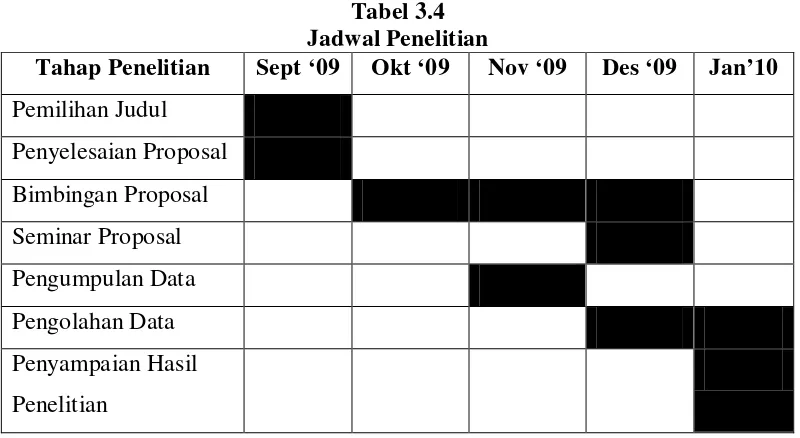

G. Jadwal Penelitian

Tabel 3.4 Jadwal Penelitian

Tahap Penelitian Sept ‘09 Okt ‘09 Nov ‘09 Des ‘09 Jan’10 Pemilihan Judul

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik yang menggunakan persamaan regresi berganda. Analisis data dimulai dengan terlebih dahulu mengolah data dengan mgenggunakan Microsoft exel, selanjutnya dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan software SPSS versi 15. Prosedur dimulai dengan memasukkan varibel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, didapat 13 perusahaan pertambangan yang memenuhi criteria dan dijadikan sampel dalam penelitian ini dan diamati selama periode 2005-2008.

Tabel 4.1

Populasi dan Sampel Perusahaan Pertambangan No Nama Perusahaan

Kriteria Penentuan

Sampel Sampel

Kriteria 1 Kriteria 2