UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS PENGARUH PERPUTARAN MODAL KERJA TERHADAP RETURN ON ASSET (ROA) PADA PERUSAHAAN-PERUSAHAAN REAL

ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

Oleh

NAMA : JUNI SISWANTO

NIM : 060503017

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul, “Analisis Pengaruh

Perputaran Modal Kerja Terhadap Return On Asset (ROA) pada

Perusahaan-Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia

(BEI)” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, dan benar apa adanya. Apabila di kemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, Mei 2010

Yang Membuat Pernyataan,

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan,

keselamatan, kekuatan kepada penulis sehingga akhirnya penulis dapat

menyelesaikan skripsi ini tepat waktu. Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat dalam menyelesaikan pendidikan pada Fakultas

Ekonomi Departemen Akuntansi Universitas Sumatera Utara untuk memperoleh

gelar Sarjana Ekonomi. Skripsi ini berjudul Analisis Pengaruh Perputaran Modal

Kerja Terhadap Return On Asset (ROA) pada Perusahaan-Perusahaan Real Estate

dan Property yang Terdaftar di Bursa Efek Indonesia (BEI)”.

Dalam kesempatan ini penulis ingin mengucapkan terimakasih yang

sebesar-besarnya kepada pihak-pihak yang telah memberikan bimbingan, dorongan

semangat, nasehat, dan bantuan selama proses penyusunan skripsi ini.

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak. selaku Ketua Departemen

Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Mutia

Ismail, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Drs. Wahidin Yasin, M.Si, Ak. selaku dosen pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan,

4. Ibu Dra. Nurzaimah, MM, Ak dan Ibu Dra. Salbiah, MM, Ak selaku dosen

penguji dan pembanding yang telah banyak memberikan masukan dan arahan

dalam penulisan skripsi ini.

5. Seluruh staf pengajar Departemen Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara yang telah memberikan ilmu pengetahuan yang sangat

berguna kepada penulis serta seluruh staf pegawai dan administrasi di Fakultas

Ekonomi Universitas Sumatera Utara.

6. Ayah dan Bunda tersayang, Siswanto dan Lisnor Sinaga. Terima kasih untuk

kasih sayang, doa yang tak pernah putus, didikan, dukungan, semangat,

maupun materi yang selau diberikan untuk Ananda, hanya Allah SWT yang

dapat memberikan balasanan atas kerja keras Ayah dan Bunda.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu,

penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, penulis

berharap semoga skripsi ini dapat menjadi bahan bacaan yang bermanfaat bagi

para pembaca.

Medan, Mei 2010

Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja (working capital turnover) terhadap return on asset (ROA). Penelitian ini meneliti variabel independen, yaitu perputaran modal kerja, dan variabel dependen yaitu

return on asset (ROA). Penelitian ini dilakukan pada perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian

dilakukan pada 30 perusahaan yang memiliki kriteria pengambilan sampel dari 46 perusahaan-perusahaan real estate dan property yang terdaftar di BEI.

Penelitian menganalisis hubungan antara perputaran modal kerja dengan

return on asset (ROA). Pengujian hipotesis dilakukan dengan analisis regresi

linear sederhana. Uji statistik juga dilakukan dengan uji t, dimana sebelum uji ini dilakukan, terlebih dahulu dilakukan uji asumsi klasik. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat. Hasil penelitian ini menunjukkan bahwa perputaran modal kerja tidak memiliki pengaruh yang signifikan terhadap return on asset (ROA) pada perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Eken Indonesia (BEI).

ABSTRACT

This study aims to determine the effect of rotation of working capital (working capital turnover) against the return on assets (ROA). Research inimeneliti independent variables, namely the working capital turnover, and the dependent variables, namely return on assets (ROA). This research was conducted at real estate companies and property listed in Indonesia Stock Exchange (BEI). The study was conducted on 30 companies that have the criteria for taking samples from 46 real estate companies and property listed on the BEI.

The study analyzed the relationship between the rotation of working capital with return on assets (ROA). Hypothesis testing is done by simple linear regression analysis. Statistical tests were also conducted with the t test, which before the test was conducted, first performed classical assumption. The t test was aimed to investigate the influence of these variables are free to the dependent variable The results showed that the velocity modalkerja has no significant effect on return on assets (ROA) in the real estate companies and property listed on the BEI.

DAFTAR ISI

PERNYATAAN ...

KATA PENGANTAR ...

ABSTRAK ...

ABSTRACT ...

DAFTAR ISI ...

DAFTAR TABEL ...

DAFTAR GAMBAR ...

DAFTAR LAMPIRAN ...

BAB I PENDAHULUAN ...

A. Latar Belakang Masalah ...

B. Perumusan Masalah ...

C. Tujuan Penelitian...

D.. Manfaat Penelitian ...

BAB II TINJAUAN PUSTAKA ...

A. Tinjauan Teoritis ...

1. Pengertian Modal ...

2. Pengertian Modal Kerja ...

3. Jenis- Jenis Modal Kerja ...

4. Fungsi Modal Kerja ...

6. Faktor yang Mempengaruhi Modal Kerja ...

7. Manajemen Modal Kerja ...

8. Pentingnya Modal Kerja...

9. Perputaran Modal Kerja ...

10. Profitabilitas...

11. Return On Asset (ROA)...

12. Analisis Laporan Keuangan ...

B. Tinjauan Penelitian Terdahulu ...

C. Kerangka Konseptual ...

1. Kerangka Konseptual ...

2. Hipotesis Penelitian ...

BAB III METODE PENELITIAN ...

A. Jenis Penelitian ...

B. Populasi dan Sampel Penelitian ...

C. Jenis Data ...

D. Teknik Pengumpulan Data ...

E. Definisi Operasional dan Pengukuran Variabel ...

1. Definisi Operasional ...

2. Pengukuran Variabel ...

F. Metode Analisis Data ...

1. Pengujian Asumsi Klasik ...

a. Uji Normalitas Data ...

b.Uji Autokorelasi ...

c. Uji Heteroskedastisitas ...

2. Pengujian Hipotesis...

G. Jadwal Penelitian ...

BAB IV ANALISIS HASIL PENELITIAN ...

A. Data Penelitian ...

B. Analisis Hasil Penelitian ...

1. Analisis Statistik Deskriptif ...

2. Uji Asumsi Klasik ...

a. Uji Normalitas ...

b. Uji Autokorelasi ...

c. Uji Heteroskedastisitas ...

3. Analisis Regresi ...

a. Persamaan Regresi ...

b. Analisis Koefisien Korelasi dan Koefisien Determinasi ....

c. Pengujian Hipotesis...

4. Pembahasan Hasil Analisis Penelitian ...

BAB V KESIMPULAN DAN SARAN ...

A. Kesimpulan ...

B. Saran ... 36

36

37

38

39

39

39

39

41

41

44

46

48

48

49

51

52

54

54

DAFTAR PUSTAKA ...

LAMPIRAN ...

56

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1

Tabel 3.1

Tabel 3.2

Tabel 3.3

Tabel 4.1

Tabel 4.2

Tabel 4.3

Tabel 4.4

Tabel 4.5

Tabel 4.6

Tabel 4.7

Penelitian Terdahulu ...

Daftar Sampel Penelitian ...

Definisi Operasional dan Pengukuran Variabel ...

Jadwal Penelitian ...

Statistik Deskriptif ...

Hasil Uji Normalitas One-Sample Kolmogorov Smirnov Test

Hasil Uji Autokorelasi ...

Hasil Analisis Regresi ...

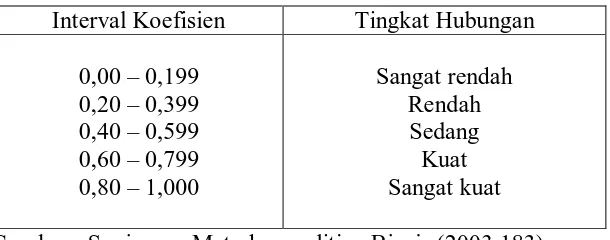

Pedoman memberikan Interpretasi Koefisien Korelasi ...

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi ...

Hasil Uji t ... 23

30

33

38

40

44

43

47

45

46

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 4.1

Gambar 4.2

Gambar 4.3

Kerangka Konseptual. ...

Histogram. ...

Grafik Normal Plot...

Hasil Uji Heteroskedastisitas ... 27

42

43

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i

Lampiran ii

Lampiran iii

Lampiran iv

Lampiran v

Lampiran vi

Lampiran vii

Lampiran viii

Lampiran 9

Lampiran 10

Daftar Sampel Perusahaan Real Estate dan Property yang

terdaftar di Bursa Efek Indonesia 2007-2008 ...

Tabulasi Hasil Rasio Return On Asset (ROA) ...

Tabulasi Hasil Working Capital Turnover ...

Statistik Deskriptif ...

Hasil Uji Normalitas dengan Histogram...

Hasil Uji Normalitas dengan P-Plot ...

Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov

Hasil Uji Autokorelasi ...

Hasil Uji Heteroskedastisitas ...

Hasil Uji t ... 58

60

61

62

63

64

65

66

67

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran modal kerja (working capital turnover) terhadap return on asset (ROA). Penelitian ini meneliti variabel independen, yaitu perputaran modal kerja, dan variabel dependen yaitu

return on asset (ROA). Penelitian ini dilakukan pada perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian

dilakukan pada 30 perusahaan yang memiliki kriteria pengambilan sampel dari 46 perusahaan-perusahaan real estate dan property yang terdaftar di BEI.

Penelitian menganalisis hubungan antara perputaran modal kerja dengan

return on asset (ROA). Pengujian hipotesis dilakukan dengan analisis regresi

linear sederhana. Uji statistik juga dilakukan dengan uji t, dimana sebelum uji ini dilakukan, terlebih dahulu dilakukan uji asumsi klasik. Uji t ini bertujuan untuk mengetahui pengaruh dari variabel-variabel bebas terhadap variabel terikat. Hasil penelitian ini menunjukkan bahwa perputaran modal kerja tidak memiliki pengaruh yang signifikan terhadap return on asset (ROA) pada perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Eken Indonesia (BEI).

ABSTRACT

This study aims to determine the effect of rotation of working capital (working capital turnover) against the return on assets (ROA). Research inimeneliti independent variables, namely the working capital turnover, and the dependent variables, namely return on assets (ROA). This research was conducted at real estate companies and property listed in Indonesia Stock Exchange (BEI). The study was conducted on 30 companies that have the criteria for taking samples from 46 real estate companies and property listed on the BEI.

The study analyzed the relationship between the rotation of working capital with return on assets (ROA). Hypothesis testing is done by simple linear regression analysis. Statistical tests were also conducted with the t test, which before the test was conducted, first performed classical assumption. The t test was aimed to investigate the influence of these variables are free to the dependent variable The results showed that the velocity modalkerja has no significant effect on return on assets (ROA) in the real estate companies and property listed on the BEI.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini globalisasi telah menjangkau kehidupan. Dampak yang

dirasakan adalah persaingan yang semakin tajam khususnya dalam dunia

usaha. Persaingan dalam dunia usaha merupakan faktor ekstern yang tidak

dapat dihindari dan tidak dapat dikendalikan oleh perusahaan. Namun, demi

mempertahankan keberadaannya, suatu perusahaan dapat melakukan

upaya-upaya intern perusahaan. Upaya intern yang dapat dilakukan antara lain

dengan memaksimalkan pemanfaatan seluruh sumber daya yang dimiliki

perusahaan.

Dengan adanya pemanfaatan seluruh sumber daya yang ada dengan baik

dan efisien, maka laba atau profit yang menjadi tujuan utama perusahaan

dapat diperoleh, baik itu perusahaan dagang, perusahaan jasa, maupun

perusahaan manufaktur. Tanpa diperolehnya laba, perusahaan tidak dapat

memenuhi tujuan lainnya yaitu berkembang (growth), bertahan hidup (going

concern), dan tanggung jawab sosial (corporate social responsibility). Laba

yang menjadi tujuan utama perusahaan dapat dicapai dengan penjualan barang

dan jasa. Semakin besar penjualan barang dan jasa, maka laba yang dihasilkan

oleh perusahaan juga akan semakin besar. Kelangsungan hidup perusahaan

(going concern) dipengaruhi oleh banyak hal, antara lain profitabilitas

dan keputusan yang dilakukan oleh perusahaan. Menurut Warren (2005:704)

”profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba secara

efektif dan efisien dari aktivitas operasinya”.

Ada beberapa ukuran yang dipakai untuk melihat kondisi profitabilitas

suatu perusahaan, antara lain dengan menggunakan tingkat pengembalian

aktiva (return on asset) atau biasa disingkat dengan ROA. ROA dapat

dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan

memperoleh laba yang optimal dilihat dari posisi aktivanya. Rasio ini

mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak,

semakin tinggi perbandingan laba bersih terhadap total aktiva maka akan

semakin baik bagi perusahaan.

Pentingnya profitabilitas dapat dilihat dengan mempertimbangkan

dampak yang berasal dari ketidak mampuan perusahaan mendapatkan laba

yang maksimal untuk mendukung kegiatan operasionalnya. Dalam melakukan

aktifitas operasionalnya setiap perusahaan akan membutuhkan potensi sumber

daya. Potensi sumber daya yang dimiliki perusahaan untuk mencapai tujuan

tersebut salah satunya adalah sumber daya keuangan yaitu modal. Modal

adalah bagian pemilik perusahaan atau kekayaan (aktiva) perusahaan yang

diukur dengan menghitung selisih antara aktiva dikurangi dengan utang.

Menurut Stice (2004:136) “modal ialah sisa kepemilikan atas aktiva dari

suatu entitas setelah dikurangi kewajiban-kewajibannya”. Dalam sebuah

Pengelolaan modal memiliki peranan yang sangat penting dalam usaha

menciptakan laba, oleh karena itu manajemen perusahaan dituntut tidak hanya

memikirkan bagaimana memperoleh dan memilih sumber dana yang

dibutuhkan untuk menghasilkan laba, tetapi juga dituntut untuk mengawasi,

mengatur, dan mengendalikan masalah penggunaan modal. Dalam hal ini

pimpinan perusahaan harus dapat mengambil keputusan yang tepat agar

perusahaan dapat berjalan secara efektif dan efisien. Salah satunya adalah

pengambilan keputusan mengenai modal kerja perusahaan. Menurut Sawir

(2005:129) ”modal kerja adalah keseluruhan aktiva lancar yang dimiliki

perusahaan atau dapat pula dimaksudkan sebagai dana yang tersedia untuk

membiayai kegiatan operasi perusahan sehari-hari ”.

Modal kerja yang lebih kecil dari kebutuhan akan menimbulkan

kerugian atau hilangnya kesempatan untuk memperoleh laba karena

perusahaan kekurangan modal kerja untuk memperluas penjualan dan

meningkatkan produksinya. Sebaliknya, modal kerja yang terlalu besar dari

yang dibutuhkan akan mengakibatkan terjadinya dana menganggur, sehingga

tidak efisien dalam penggunaan dana. Modal kerja juga menggambarkan

kemampuan memperoleh laba melalui pendapatan yang dihasilkan dari

kegiatan operasi. Secara umum tujuan perusahaan adalah menghasilkan laba

agar kelangsungan hidup perusahaan dapat terjamin, sehingga dapat selalu

mengusahakan perkembangan lebih lanjut, karena itu kegiatan menentukan

Penelitian ini merupakan penelitian replikasi dari penelitian dilakuka n

oleh Sinaga (2008) yang berjudul “Pengaruh Perputaran Modal Kerja dan

Perputaran Aktiva Operasi terhadap Tingkat Rentabilitas pada Industri

Otomotif dan Komponennya yang terdaftar di Bursa Efek Jakarta” dan

penelitian oleh Pardosi (2010) yang berjudul “Pengaruh Perputaran Modal

Kerja dan Return Spread terhadap Likuiditas pada pada Perusahan Otomotif

dan Komponennya yang terdaftar di Bursa Efek Indonesia”. Hasil dari

penelitian terdahulu yang dilakukan oleh Sinaga (2008) menyatakan bahwa

perputaran modal kerja tidak berpengaruh terhadap kemampuan perusahaan

menghasilkan laba, sedangkan hasil penelitian yang dilakukan oleh Pardosi

(2010) menyatakan bahwa perputaran modal kerja berpengaruh terhadap

kemampuan perusahaan menghasilkan laba. Berdasarkan hasil penelitian

tersebut diketahui bahwa terjadi ketidak konsistenan hasil penelitian maka

peneliti merasa perlu untuk melakukan penelitian lanjutan mengenai pengaruh

perputaran modal kerja terhadap return on asset (ROA), tetapi penulis

menggunakan perusahaan-perusahaan real estate dan property yang menjadi

objek penelitian.

Industri property nasional akan semakin cerah pada tahun-tahun

mendatang, karena pertumbuhan ekonomi Indonesia terus tumbuh dengan

baik, apalagi melihat nilai tukar rupiah yang cenderung makin membaik

menunjukkan fundamental ekonomi Indonesia cukup bagus, meski tingkat

suku bunga bank cenderung menguat akibat laju inflasi 2008 yang tinggi.

menaikkan suku bunga acuan (BI Rate) dari 8,25 persen menjadi 8,50 persen

yang juga diikuti kenaikan suku bunga oleh Lembaga Penjamin Simpanan

(LPS) yang mendorong perbankan juga menyesuaikan tingkat bunganya.

Namun, kenaikan suku bunga bank hanya menekan penjualan produk properti

sesaat saja, setelah itu minat beli konsumen kembali normal.

Pada tahun-tahun yang akan datang pertumbuhan perusahaan-perusahaan

real estate dan property cukup pesat. Hal ini dapat dilihat dari semakin

tingginya minat konsumen terhadap property dan berdirinya

perusahaan besar yang ada di Indonesia. Semakin banyak

perusahaan-perusahaan real estate dan property itu membuka gerai maka kebutuhan

modal kerja perusahaan tentu akan semakin besar pula, selain itu berdasarkan

pengamatan peneliti diketahui bahwa pada beberapa perusahaan-perusahaan

real estate dan property diperoleh adanya kenaikan modal kerja yang diikuti

dengan kenaikan kemampuan menghasilkan laba, namun pada beberapa

perusahaan lain kenaikan ini tidak diikuti dengan kenaikan kemampuan

perusahaan menghasilkan laba. Berdasarkan penjelasan dan fenomena tersebut

maka peneliti tertarik untuk melakukan penelitian atas pengaruh perputaran

modal kerja terhadap return on asset.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini yaitu ”apakah perputaran modal

perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

(BEI)?”

C. Tujuan Penelitian

Tujuan penelitian ini adalah ”untuk mengetahui apakah perputaran

modal kerja berpengaruh terhadap return on asset (ROA) pada

perusahaan-perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

(BEI)”.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

a. bagi peneliti, sebagai bahan masukan apabila suatu saat diminta pendapat

atau diminta masukan mengenai pengaruh perputaran modal kerja

terhadap tingkat return on asset (ROA) pada perusahaan-perusahaan real

estate dan property yang terdaftar di Bursa Efek Indonesia (BEI),

b. bagi perusahaan, sebagai dasar perimbangan dan masukan bagi pihak

perusahaan-perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia (BEI) dalam menjalankan aktivitasnya,

c. sebagai bahan informasi, referensi, perbandingan, dan juga sumbangan

pemikiran bagi peneliti selanjutnya, mengenai perputaran modal kerja

terhadap tingkat profitabilitas pada perusahaan-perusahaan real estate dan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Modal

Perusahaan membutuhkan modal dalam menjalankan aktifitasnya.

Modal merupakan faktor yang sangat penting dalam perusahaan. Terdapat

tiga jenis badan usaha, yaitu perusahaan dagang, perusahaan jasa, dan

perusahaan manufaktur. Perusahaan memiliki kebutuhan modal yang

berbeda-beda tergantung jenis usaha yang dijalankan. Pengertian modal

menurut Brigham (2006:62) “modal ialah jumlah dari utang jangka

panjang, saham preferen, dan ekuitas saham biasa, atau mungkin pos-pos

tersebut plus utang jangka pendek yang dikenakan bunga”. Definisi modal

dalam Standar Akuntansi Keuangan (IAI,2007:9) ”modal adalah hak

residual atas asset perusahaan setelah dikurangi semua kewajiban”.

2. Pengertian Modal Kerja

Perusahaan selalu membutuhkan modal kerja untuk membelanjai

operasinya sehari-hari. Pengertian modal kerja menurut beberapa ahli,

antara lain:

a. menurut Sawir (2005:129) ”modal kerja adalah keseluruhan aktiva

dana yang harus tersedia untuk membiayai kegiatan operasi

perusahaan sehari-hari”,

b. menurut Ingram (2005:F135) “working capital is the difference

between current assets and current liabilities” ,

c. menurut Burton A. Kolb (1983) dalam Sawir (2005:129) menyatakan

“modal kerja adalah investasi perusahaan dalam aktiva jangka pendek

atau lancar, termasuk di dalamnya kas, sekuritas, piutang, persediaan,

dan dalam beberapa perusahaan, biaya dibayar di muka”,

d. menurut Riyanto (2001:57) terdapat tiga konsep pengertian modal

kerja, yaitu :

1) konsep kuantitatif. Konsep ini mendasarkan pada kuantitas dari

dana yang tertanam dalam unsur-unsur aktiva lancar, dimana aktiva ini merupakan aktiva yang sekali berputar kembali dalam bentuk semula atau aktiva dimana dana yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang pendek. Dengan demikian, modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar, atau sering juga disebut sebagai modal kerja kotor

(gross working capital),

2) konsep kualitatif. Modal kerja menurut konsep ini adalah sebagian

dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan tanpa mengganggu likuiditasnya, atau disebut sebagai modal kerja bersih (net working capital),

3) konsep fungsional. Konsep ini mendasarkan pada fungsi dari dana

Berdasarkan berbagai pengertian tersebut maka dapat disimpulkan

bahwa modal kerja merupakan investasi perusahaan dalam harta jangka

pendek atau aktiva lancar.

3. Jenis-Jenis Modal Kerja

Modal kerja dapat digolongkan menjadi 2 jenis, yaitu sebagai

berikut:

a. modal kerja permanen (permanent working capital) yaitu modal kerja

yang harus tetap ada pada perusahaan untuk dapat menjalankan

fungsinya. Modal kerja permanen ini dapat dibedakan dalam :

1) modal kerja primer, yaitu jumlah modal kerja minimum yang harus

ada pada perusahaan untuk menjamin kontinuitas usahanya,

2) modal kerja normal, yaitu jumlah modal kerja yang diperlukan

untuk menyelenggarakan luas produksi yang normal.

b. modal kerja variabel (variabel working capital) yaitu modal kerja yang

jumlahnya berubah-ubah sesuai dengan perubahan keadaan, dan modal

kerja ini dibedakan antara :

1) modal kerja musiman, yaitu modal kerja yang jumlahnya

berubah-ubah disebabkan karena fluktuasi musim,

2) modal kerja siklis, yaitu modal kerja yang jumlahnya berubah-ubah

disebabkan karena fluktuasi konyungtur,

3) modal kerja darurat, yaitu modal kerja yang besarnya

(misalnya adanya pemogokan buruh, banjir, perubahan keadaan

ekonomi yang mendadak).

Pengendalian jumlah modal kerja yang tepat akan menjamin operasi

dari perusahaan secara efisien dan ekonomis. Apabila modal kerja terlalu

besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan,

sehingga terjadi dana menganggur, tetapi apabila jumlah modal kerja

terlalu kecil atau kurang, maka perusahaan akan kurang mampu memenuhi

permintaan langganan.

4. Fungsi Modal Kerja

Beberapa fungsi modal kerja antara lain adalah sebagai berikut :

a. modal kerja menampung kemungkinan akibat buruk yang ditimbulkan

karena penurunan nilai aktiva lancar seperti penurunan nilai piutang

yang diragukan dan yang tidak dapat ditagih atau penurunan nilai

persediaan,

b. modal kerja yang cukup memungkinkan perusahaan untuk membayar

semua utang lancar tepat pada waktunya,

c. modal kerja yang cukup memungkinkan perusahaan ”credit standing”

perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para

5. Sumber Modal Kerja

Apabila sumber modal kerja lebih besar dari pada penggunaan,

berarti ada kenaikan modal kerja. Sebaliknya apabila penggunaannya lebih

kecil, berarti penurunan modal kerja. Sumber-sumber modal kerja yang

akan menambah modal kerja adalah:

a. adanya kenaikan sektor modal, baik yang berasal dari laba maupun

penambahan modal saham,

b. ada pengurangan atau penurunan aktiva tetap karena adanya penjualan

aktiva tetap maupun melalui proses depresiasi,

c. ada penambahan utang jangka panjang, baik dalam bentuk obligasi

atau utang jangka panjang lainnya.

Penggunaan-penggunaan modal kerja yang mengakibatkan turunnya

modal kerja adalah sebagai berikut:

1) berkurangnya modal sendiri karena kerugian, maupun pengambilan

privasi oleh pemilik perusahaan,

2) pembayaran utang-utang jangka panjang,

3) adanya penambahan atau pembelian aktiva tetap.

6. Faktor yang Mempengaruhi Modal Kerja

Penentuan modal kerja yang dianggap cukup bagi suatu perusahaan

dipengaruhi oleh beberapa faktor sebagai berikut:

a. sifat dan tipe perusahaan. Modal Kerja dari suatu perusahaan jasa

Perusahaan jasa biasanya memiliki atau harus menginvestasikan

modal-modalnya sebagian besar pada aktiva tetap yang digunakan

untuk memberikan pelayanan atau jasanya kepada masyarakat.

Sebaliknya perusahaan industri harus mengadakan investasi yang

cukup besar dalam aktiva lancar agar perusahaannya tidak mengalami

kesulitan dalam operasinya sehari-hari. Perusahaan yang

memproduksi barang membutuhkan modal kerja relatif lebih besar

daripada perusahaan dagang,

b. waktu yang dibutuhkan untuk memproduksi atau memperoleh barang

yang akan dijual serta harga per satuan dari barang tersebut. Makin

panjang waktu yang dibutuhkan untuk memproduksi barang atau untuk

memperoleh barang tersebut, maka akan semakin besar pula modal

kerja yang dibutuhkan,

c. syarat pembelian bahan atau barang dagangan. Jika syarat kredit yang

diterima pada waktu pembelian menguntungkan, semakin sedikit uang

kas yang harus disediakan untuk diinvestasikan dalam persediaan

bahan ataupun barang dagangan,

d. syarat penjualan. Semakin lunak kredit yang diberikan oleh perusahaan

kepada para pembeli akan mengakibatkan semakin besarnya jumlah

modal kerja yang harus diinvestasikan dalam piutang,

e. tingkat perputaran persediaan. Semakin tinggi tingkat perputaran

7. Manajemen Modal Kerja

Menurut Sawir (2005:133) ”manajemen modal kerja adalah kegiatan

yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban

jangka pendek perusahaan”. Manajemen modal kerja merupakan hal yang

sangat penting karena pertama aktiva lancar perusahaan manufaktur

mngembangkan lebih dari separuh total aktivanya, sedangkan bagi

perusahaan distribusi jumlahnya bisa lebih besar lagi. Tujuan manajemen

modal kerja adalah mengelola aktiva lancar dan hutang lancar sehingga

diperoleh modal kerja netto yang layak dan menjamin tingkat profitabilitas

perusahaan.

Adapun sasaran yang ingin dicapai dari manajemen modal kerja

adalah :

a. memaksimalkan nilai perusahaan dengan mengelola aktiva lancar

sehingga tingkat pengembalian investasi marjinal adalah sama atau

lebih besar dari biaya modal yang digunakan untuk membiayai

aktiva-aktiva tersebut,

b. meminimalkan biaya modal yang digunakan untuk membiayai aktiva

lancar,

c. pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan

dana dari sumber hutang, sehingga perusahaan selalu dapat memenuhi

Menurut Horne dan Wachowicz (2005:309) “manajemen modal

kerja yang baik didasarkan pada dua isu keputusan mendasar, isu tersebut

adalah penentuan tingkat investasi aktiva lancar dan bauran pendanaan.

a. Tingkat investasi aktiva lancar optimal

Dalam menentukan jumlah atau tingkat aktiva lancar pihak manajemen harus mempertimbangkan keuntungan dan kelebihan antara profitabilitas dan risiko. Bagi setiap tingkat output, perusahaan dapat memiliki sejumlah tingkat aktiva lancar yang berbeda. Semakin besar output, semakin besar kebutuhan untuk investasi dalam aktiva lancar untuk mendukung output atau penjualan.

b. Bauran yang tepat atas pendanaan jangka pendek dan jangka

panjang yang digunakan untuk mendukung investasi dalam aktiva lancar ini. Cara aktiva perusahaan didanai melibatkan keuntungan dan kerugian antara risiko dan profitabilitas. Sejalan dengan pertumbuhan aktiva lancar, utang usaha dan pembayaran akan cenderung naik, sehingga sebagian mendanai pembangunan aktiva. Dengan berjalanya waktu, dapat diperkirakan untuk membayar lebih banyak biaya bunga untuk utang jangka panjang daripada untuk pinjaman jangka pendek, yang secara terus-menerus diperpanjang pada saat jatuh tempo. Penggunaan utang jangka pendek akan menghasilkan laba yang lebih tinggi karena utang akan dibayar selama periode yang bahkan tidak membutuhkannya”.

8. Pentingnya Modal Kerja

Pengendalian jumlah modal kerja yang tepat akan menjamin

kontinuitas operasi dari perusahaan secara efisien dan ekonomis.

Bilamana modal kerja terlalu besar, maka dana yang tertanam dalam

modal kerja melebihi kebutuhan, sehingga mengakibatkan adanya dana

menganggur (idle fund), karena dana tersebut sebenarnya dapat digunakan

untuk keperluan lain dalam rangka peningkatan laba. Perusahaan

maka besar kemungkinannya akan kehilangan pendapatan dan

keuntungan. Perusahaan yang tidak memiliki modal kerja yang cukup,

tidak dapat membayar kewajiban jangka pendek tepat waktunya dan akan

menghadapi masalah likuiditas.

Modal kerja yang harus tersedia dalam perusahaan harus cukup

jumlahnya dalam arti harus mampu membiayai pengeluaran-pengeluaran

atau operasi perusahaan sehari-hari. Modal kerja yang cukup akan

memberikan beberapa keuntungan lain, antara lain:

a. melindungi perusahaan tehadap krisis modal kerja karena turunnya

nilai dari aktiva lancar,

b. memungkinkan untuk membayar semua kewajiban-kewajiban tepat

pada waktunya,

c. menjamin dimilikinya credit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi

bahaya-bahaya atau kesulitan keuangan yang mungkin terjadi,

d. memugkinkan untuk memiliki persediaan dalam jumlah yang cukup

untuk melayani para konsumennya,

e. memungkinkan bagi perusahaan untuk memberikan syarat kredit yang

lebih menguntungkan kepada para pelanggannya,

f. memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang maupun

9. Perputaran Modal Kerja

Antara penjualan dengan modal kerja terdapat hubungan yang erat.

Bila volume penjualan naik investasi persediaan dan piutang juga

meningkat, ini berarti juga meningkatkan modal kerja. Untuk menguji

efisiensi penggunaan modal kerja, penganalisa dapat menggunakan

perputaran modal kerja (working capital turnover). Working Capital

Turnover (WCT) yaitu rasio yang memperlihatkan adanya keefektifan

modal kerja dalam pencapaian penjualan. Riyanto (2001:335)

merumuskan formula untuk menghitung Working Capital Turnover

(WCT) sebagai berikut :

Net Sales

WCT = X100%

Current Asset – Current Liabilities

Jika rasio perputaran modal kerja tinggi akan mengindikasikan

likuiditas yang rendah untuk mendukung operasional, sedangkan apabila

rasio ini rendah menunjukkan likuiditas yang tinggi. Perputaran modal

kerja ini menunjukkan jumlah rupiah penjualan netto yang diperoleh bagi

setiap rupiah modal kerja. Dari hubungan antara penjualan netto dengan

modal kerja tersebut dapat diketahui juga apakah perusahaan bekerja

dengan modal kerja yang tinggi atau bekerja dengan modal kerja yang

rendah. Perputaran modal kerja yang tinggi diakibatkan rendahnya modal

kerja yang ditanam dalam persediaan dan piutang atau dapat juga

perputaran persediaan dan piutang yang tinggi. Perputaran modal kerja

yang rendah dapat disebabkan karena besarnya modal kerja netto,

rendahnya tingkat perputaran persediaan dan piutang atau tingginya saldo

kas dan investasi modal kerja dalam bentuk surat-surat berharga.

10.Profitabilitas

Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Helfert (2003:126) “profitability is the effectiveness with

which management has employed both the total assets and the net

assets as recorded on the balance sheet”,

b. menurut Greuning (2005:29) “profitabilitas adalah suatu indikasi atas

bagaimana margin laba suatu perusahaan berhubungan dengan

penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka

dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan

untuk menghasilkan laba. Terdapat beberapa cara untuk mengukur tingkat

profitabilitas suatu perusahaan.

a. Gross profit margin (GPM). Pengukuran ini adalah ukuran persentase

dari setiap hasil penjualan sesudah perusahaan membayar harga pokok

penjualan. Semakin tinggi gross profit margin maka semakin baik.

b. Operating profit margin (OPM). Pengukuran ini adalah ukuran

persentase dari setiap hasil sisa penjualan sesudah semua biaya dan

c. Net profit margin (NPM). Pengukuran ini adalah ukuran untuk

mengukur persentase keuntungan perusahaan setelah dikurangi semua

biaya dari pengeluaran termasuk bunga dan pajak.

d. Return on assets (ROA). Pengukuran ini adalah ukuran keefektifan

manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

e. Return on equity (ROE). Pengukuran ini adalah ukuran pengembalian

yang diperoleh pemilik atas invesasi di perusahaan.

11.Return On Asset (ROA)

Return On Asset (ROA) merupakan bagian dari rasio profitabilitas

dalam menganalisa laporan keuangan atas laporan kinerja keuangan

perusahaan. Pengertian ROA menurut beberapa ahli yaitu :

a. menurut Hanafi (2000:83) ” Return on Asset adalah rasio yang

mengukur kemampuan perusahaan menghasilkan laba dengan

menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah

disesuaikan dengan biaya-biaya untuk menandai asset tersebut”,

b. menurut Jumingan (2006:141) ”ratio operating income dengan

operating asset menunjukkan laba yang diperoleh dari investasi modal

dalam aktiva tanpa mengandalkan dari sumber mana modal tersebut

berasal (keseluruhan modal)”.

Berdasarkan pengertian diatas dapat disimpulkan bahwa return on

asset adalah kemampuan perusahaan dalam menghasilkan laba. ROA

untuk memperoleh pendapatan. Beasley (2009:297) merumuskan formula

untuk menghitung pengembalian tingkat aktiva / return on asset (ROA)

sebagai berikut :

Laba sebelum pajak

Pengembalian Tingkat Aktiva = X 100% Total Aktiva

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa

mampu perusahaan memperoleh laba yang optimal dilihat dari posisi

aktivanya. Menurut Waren (2005:63) ”aktiva (assets) adalah sumber daya

yang dimiliki oleh entitas bisnis atau usaha, sumber daya ini dapat

berbentuk fisik ataupun hak yang mempunyai nilai ekonomis”. Contoh

aktiva adalah kas, piutang, perlengkapan, beban dibayar dimuka,

bangunan, peralatan, tanah, dan hak paten. Aktiva disajikan dalam

beberapa kelompok, yaitu :

a. aktiva lancar,

b. aktiva tetap,

c. aktiva tidak berwujud,

d. aktiva lain-lain.

12.Analisis Laporan Keuangan

Laporan keuangan yang lengkap biasanya meliputi neraca, laba rugi,

laporan perubahan posisi keuangan yang dapat disajikan dalam berbagai

dan laporan lain serta materi penjelasan yang merupakan bagian integral

dari laporan keuangan. Dalam SAK (IAI, 2007:3) disebutkan bahwa tujuan

laporan keuangan adalah untuk menyediakan informasi yang menyangkut

posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan ekonomi. Pihak-pihak yang berkepentingan terhadap posisi

keuangan maupun perkembangan suatu perusahaan adalah: para pemilik

perusahaan, manager perusahaan yang bersangkutan, para kreditur,

bankers, para investor dan pemerintah dimana perusahaan tersebut

berdomosili, buruh serta pihak-pihak lainnya.

Menurut Harahap (2004: 190) menyatakan bahwa analisis laporan

keuangan sebagai :

Analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Analisis laporan keuangan yang banyak digunakan adalah analisis

tentang rasio keuangan. Berdasarkan sumber analisis, rasio keuangan

dapat dibedakan :

a. perbandingan internal, yaitu membandingkan rasio pada saat ini

dengan rasio pada masa lalu dan masa yang akan datang dalam

b. perbandingan eksternal dan membandingkan rasio perusahaan dengan

perusahaan-perusahaan sejenis atau dengan rata-rata industri pada saat

yang sama.

Secara garis besar ada 4 jenis rasio yang dapat digunakan untuk

menilai kinerja keuangan perusahaan yaitu :

a. rasio likuiditas ( liquidity ratio), yaitu rasio yang menunjukkan

hubungan antara kas perusahaan dan aktiva lancar lainnya dengan

hutang lancar. Rasio likuiditas digunakan untuk mengukur

kemampuan perusahaan dalam memenuhi kewajiban-kewajiban

keuangannya yang harus segera dipenuhi atau kewajiban jangka

pendek. Rasio yang bisa digunakan untuk mengukur likuiditas, yaitu

current ratio, quick ratio, cash ratio, dan net working capital.

b. rasio aktivitas (activity ratio) atau dikenal juga sebagai rasio efisiensi,

yaitu rasio yang mengukur efisiensi perusahaan dalam menggunakan

aset-asetnya. Rasio aktivitas yang umum digunakan adalah average

collection period, inventory turnover, fixed asset turnover, dan total

asset turnover, dan working capital turnover

c. rasio leverage finansial (financial leverage ratio), yaitu rasio yang

mengukur seberapa banyak perusahaan menggunakan dana dari

hutang (pinjaman). Rasio yang umum dipakai antara lain adalah debt

ratio, debt to equity ratio, time interest earned ratio dll

d. rasio keuntungan (profitability ratio) atau rentabilitas, yaitu rasio yang

dari penggunaan modalnya. Rasio profitabilitas ynag sering

digunakan, yaitu gross profit margin, operating profit margin, net

profit margin, return on investment dan return on equity.

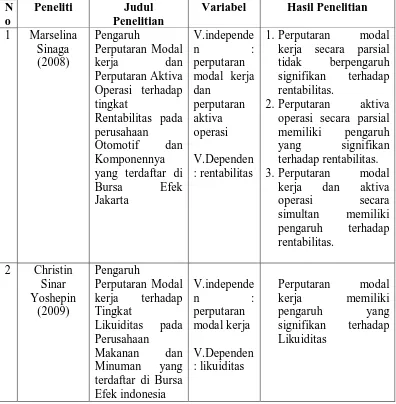

[image:37.595.114.510.293.697.2]B. Tinjauan Peneliti Terdahulu

Tabel 2.1 Penelitian Terdahulu

N o

Peneliti Judul Penelitian

Variabel Hasil Penelitian

1 Marselina

Sinaga (2008) Pengaruh Perputaran Modal kerja dan Perputaran Aktiva Operasi terhadap tingkat Rentabilitas pada perusahaan Otomotif dan Komponennya

yang terdaftar di Bursa Efek Jakarta V.independe n : perputaran modal kerja dan perputaran aktiva operasi V.Dependen : rentabilitas

1.Perputaran modal

kerja secara parsial tidak berpengaruh signifikan terhadap rentabilitas.

2.Perputaran aktiva

operasi secara parsial memiliki pengaruh yang signifikan terhadap rentabilitas.

3.Perputaran modal

kerja dan aktiva operasi secara simultan memiliki pengaruh terhadap rentabilitas.

2 Christin

Sinar Yoshepin (2009) Pengaruh Perputaran Modal kerja terhadap Tingkat Likuiditas pada Perusahaan

Makanan dan

3 Melvatanti D Pardosi (2010) Pengaruh Perputaran Modal kerja dan Return

Spread terhadap

Likuiditas pada perusahaan

Otomotif dan Komponennya

yang terdaftar di Bursa Efek indonesia V.independe n : perputaran modal kerja dan return

spread

V.Dependen : likuiditas

1. Perputaran modal

kerja secara parsial berpengaruh signifikan terhadap likuiditas.

2. Perputaran return

spread secara parsial

tidak berpengaruh signifikan terhadap likuiditas.

3. Perputaran modal

kerja dan return

spread secara simultan

tidak berpengaruh terhadap likuiditas.

4 Marisa

Ambarita (2009)

Pengaruh Perputaran

Piutang terhadap

Return on Asset

pada Perusahaan Barang Konsumsi yang terdaftar di Bursa Efek Indonesia V.independe n : perputaran piutang V.Dependen : ROA Perputaran Piutangl memiliki pengaruh yang signifikan

terhadap return on

asset (ROA)

Sumber : Hasil Olahan Peneliti,2010

1. Penelitian Marselina Sinaga (2008)

Judul penelitian “Pengaruh Perputaran Modal Kerja dan Perputaran

Aktiva Operasi terhadap Tingkat Rentabilitas pada perusahaan Otomotif

dan Komponennya yang terdaftar di Bursa jakarta”. Penelitian ini

menggunakan perputaran modal kerja dan perputaran aktiva operasi

sebagai variabel independen dan profitabilitas sebagai variabel dependen

yang diukur melalui Return On Investment (ROI) untuk mengukur laba

dalam kaitannya dengan investasi. Penelitian ini menggunakan metode

tidak berpengaruh secara signifikan terhadap rentabilitas ekonomis,

perputaran aktiva operasi memiliki pengaruh yang signifikan terhadap

rentabilitas ekonomis, dan secara simultan perputaran modal kerja dan

Return Spread tidak berpengaruh terhadap likuiditas pada sektor industri

otomotif dan komponennya. Dari penelitian ini diperoleh persamaan Y=

0,034 + 0,04 (X1) + 6,158 (X2) + e.

2. Christine SinarYoshepin (2009)

Judul penelitian “Pengaruh Perputaran Modal Kerja terhadap Tingkat

Likuiditas pada Perusahaan Makanan dan Minuman yang tercatat di Bursa

Efek Indonesia.” Variabel independennya adalah Perpuatan modal kerja,

dan variabel dependen adalah Lukiiditas yang diukur melalui Current

rasio. Penelitian ini menggunakan metode analisis regresi linearsederhana.

Hasil penelitian ini adalah modal kerja berpengaruh signifikan terhadap

Likuiditas, dari penelitian ini diperoleh persamaan Y = 0,769 – 0,488X.

3. Melvatanti D Pardosi (2010)

Judul penelitian “Pengaruh Perputaran Modal kerja dan Return

Spread terhadap Likuiditas pada perusahaan Otomotif dan Komponennya

yang terdaftar di Bursa Efek indonesia”. Penelitian ini menggunakan

perputaran modal kerja dan Return Spread sebagai variabel independen

dan Likuiditas sebagai variabel dependen yang diukur melalui Current

ini menggunakan metode analisis regresi. Hasil dari penelitian ini adalah

perputaran modal kerja berpengaruh secara signifikan terhadap likuiditas

ekonomis, Return Spread tidak memiliki pengaruh yang signifikan

terhadap likuiditas, dan secara simultan perputaran modal kerja dan

perputaran aktiva operasi memiliki pengaruh terhadap rentabilitas pada

perusahaan otomotif dan komponennya yang terdaftar di BEI.

4. Marisa Ambarita (2009)

Judul penelitian “Pengaruh Perputaran Piutang terhadap Return on

Asset pada Perusahaan Konsumsi yang terdaftar di Bursa Efek Indonesia.”

Variabel independennya adalah Perpuatan piutang, dan variabel dependen

adalah Return On Assets. Penelitian ini menggunakan metode analisis

regresi. Hasil penelitian ini adalah perputaran piutang berpengaruh

signifikan terhadap Return on Assets, Dari penelitian ini diperoleh

persamaan ROA = 0.0203 + 1,597 Perputaran Piutang.

Hal yang membedakan penelitian ini dengan penelitian terdahulu

adalah:

a. pada peneliti terdahulu populasinya adalah perusahaan Otomotif dan

Komponennya, perusahaan makanan dan minuman, perusahaan

konsumsi yang terdaftar di Bursa Efek Indonesia, sedangkan penelitian

yang dilakukan penulis, populasinya adalah perusahaan-perusahaan

b. periode penelitian yang dilakukan penulis berbeda dengan peneliti

sebelumnya. Peneliti sebelumnya menggunakan data 2004-2007 dan

penulis menggunakan data 2007-2008,

c. penelitian sebelumnya menilai pengaruh perputaran modal kerja

terhadap likuiditas dan rentabilitas, sedangkan penelitian yang

digunakan penulis menilai pengaruh perputaran modal terhadap return

on asset.

C. Kerangka Konseptual dan Hipotesis Penelitian

1. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang

telah diketahui dalam suatu masalalah tertentu. Kerangka konseptual akan

menghubungkan antara variabel-variabel penelitian, yaitu variabel

dependen dan variabel independen. Kerangka konseptual merupakan

sintesa atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang

mencerminkan keterkaitan antar variable yang diteliti dan merupakan

tuntutan untuk memecahkan masalah penelitian serta merumuskan

masalah.

Sawir (2005:129) mendefinisikan “modal kerja sebagai keseluruhan

aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan

sebagai dana yang harus tersedia untuk membiayai kegiatan operasi

kerja adalah jumlah dana yang digunakan selama periode akuntansi yang

dimaksudkan untuk menghasilkan pendapatan jangka pendek (current

income) yang sesuai dengan maksud utama didirikannya perusahaan

tersebut”. Antara penjualan dengan modal kerja terdapat hubungan yang

erat. Bila volume penjualan naik, investasi dalam persediaan dan piutang

juga meningkatkan modal kerja.

Untuk menguji efisiensi penggunaan modal kerja, penganalisa

menggunakan perputaran modal kerja (working capital turnover), yaitu

rasio antara penjualan dengan modal kerja. (Djawarto, 2001:140)

”perputaran modal kerja ini menunjukkan jumlah rupiah penjualan netto

yang diperoleh dari setiap rupiah modal kerja”. (Riyanto, 2001:62)

”efektivitas modal kerja mempengaruhi tingkat penjualan perusahaan dan

akhirnya akan mempengaruhi perputaran dari operating asset”. Atas dasar

pemahaman tersebut, maka dibuatlah kerangka konseptual penelitian ini,

yaitu :

Gambar 2.1 Kerangka konseptual

Sumber : Hasil Olahan Penulis,2010

Ketrangan :

X : Perputaran Modal Kerja (variabel independen)

Y : Return On Asset (variabel dependen) Perputaran Modal

Kerja (X)

Return On Asset

2. Hipotesis Penelitian

Hipotesisi Menurut Erlina (2008:49) “menyatakan hubungan yang

diduga secara logis antara dua variabel atau lebih dalam rumusan proposisi

yang dapat diuji secara empiris”. Hipotesis dari penelitian yang dilakukan

berdasarkan permasalahan dan tujuan adalah “perputaran modal kerja

berpengaruh terhadap return on asset (ROA) pada perusahaan-perusahaan

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Umar (2003:30) ”penelitian asosiatif kausal adalah penelitian yang

bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sample Penelitian

Sugiyono (2005:72) ”populasi adalah wilayah generalisasi yang terdiri

atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan-perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) dalam

tahun 2007-2008 yang berjumlah 46 perusahaan.

Menurut Sugiyono (2005:73) “sampel adalah bagian dari jumlah

karakteristik yang dimiliki oleh populasi tersebut”. Jadi sampel merupakan

sebagian dari populasi untuk mewakili karakteristik populasi yang diambil

untuk keperluan penelitian. Metode pengambilan sampel dilakukan dengan

purposive sampling, yaitu mengambil sampel yang telah ditentukan

sebelumnya berdasarkan pertimbangan dan kriteria tertentu. Dalam penelitian

perusahaan dan tiap perusahaan memiliki laporan keuangan sehingga dari 30

perusahaan tersebut diperoleh 60 buah laporan keuangan selama tahun

2007-2008 yang akan digunakan sebagai sampel dalam penelitian ini.

Kriteria yang dijadikan untuk penentuan sampel dalam penelitin ini

adalah sebagai berikut :

1. perusahaan tersebut adalah perusahaan yang bergerak dalam bidang real

estate dan property yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2007-2008,

2. perusahaan tersebut memiliki laporan keuangan yang lengkap dan telah di

audit pada tahun 2007-2008,

3. perusahaan tersebut memperoleh laba pada tahun 2007-2008.

[image:45.595.114.513.483.748.2]Proses pemilihan sample dapat dilihat pada tabel berikut :

Tabel 3.1

Daftar Sampel Penelitian

No Perusahaan

Kriteria

Kode Sampel 1 2 3

1 PT Alam SuteraRealty, Tbk √ √ √ ASRI 1

2 PT Bekasi Asri Pemula, Tbk √ √ √ BAPA 2

3 PT Bhuwanatala Indah Permai, Tbk √ √ BIPP

4 PT Bukit Daro Property, Tbk √ √ √ BKDP 3

5 PT Sentul City, Tbk √ √ BKSL

6 PT Bintang Mitra Semestaraya, Tbk √ √ BMSR

7 PT Citra Kebun Raya Agri, Tbk √ √ CKRA

8 PT Cowell Development, Tbk √ √ √ COWL 4

9 PT Ciputra Development, Tbk √ √ √ CTRA 5

10 PT Ciputra Property, Tbk √ √ √ CTRP 6

11 PT Ciputra Surya, Tbk √ √ √ CTRS 7

12 PT Duta Anggada Realty, Tbk √ √ √ DART 8

13 PT Duta Graha Indah, Tbk √ √ √ DGI 9

14 PT Intiland Development, Tbk √ √ √ DILD 10

15 PT Bakrieland Development, Tbk √ √ √ ELTY 11

Development, Tbk

17 PT Perdana Gapura Prima, Tbk √ √ √ GPRA 13

18 PT Indonesian Paradise Property,

Tbk

√ √ INPP

19 PT Jakarta Inbternasional Hotel &

Development,Tbk

√ √ JIHD

20 PT Jaya Real Property, Tbk √ √ √ JPRT 14

21 PT Jakarta Setiabudi Internasional,

Tbk

√ √ JSPT

22 PT Kawasai Industry Jababeka, Tbk √ √ KIJA

23 PT Global Land Development, Tbk √ √ KPIG

24 PT Laguna Cipta Griya, Tbk √ √ LCGP

25 PT Dayaindo Resources

Internasional, Tbk

√ √ √ LK 15

26 PT Lippo Cikarang, Tbk √ √ √ LPCK 16

27 PT Lippo Karawaci, Tbk √ √ √ LPKR 17

28 PT Modernland Raelty, Tbk √ √ √ MDLN 18

29 PT Metro Supermarket Realty, Tbk √ √ √ MTSM 19

30 PT Indonesia Prima Property, Tbk √ √ MORE

31 PT Pembangunan Jaya Ancol, Tbk √ √ √ PJAA 20

32 PT Pudjiadi And Sons, Tbk √ √ √ PNSE 21

33 PT Pelita Sejahtera Abadi, Tbk √ √ PSAB

34 PT Bumi Serpong Damai, Tbk √ √ √ PT Bumi Serpong

Damai, Tbk

22

35 PT Duta Pertiwi, Tbk √ √ √ PT Duta Petiwi,

Tbk

23

36 PT New Century Development, Tbk √ √ PTRA

37 PT Pudjiadi Prestige, Tbk √ √ √ PUDP 24

38 PT Pekuwon Jati, Tbk √ √ √ PWON 25

39 PT Panca Wiratama Sakti, Tbk √ √ PWSI

40 PT Ristia Bintang Mahkota Sejati,

Tbk

√ √ √ Report

Ristia Konsel

26

41 PT Lami Citra Nusantara, Tbk √ √ √ Report LCN

27

42 PT Royal Oak Development Asia,

Tbk

√ √ RODA

43 PT Suryainti Permata, Tbk √ √ √ SIPP 28

44 PT Suryamas Dutamakmur, Tbk √ √ SMDM

45 PT Sumarecon Agung, Tbk √ √ √ SMRA 29

C. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data skunder.

Menurut Erlina (2008:24) “data skunder adalah data yang telah dikumpulkan

oleh lembaga pengumpulan data dan dipublikasikan kepada masyarakat

pengguna data”. Sumber data yang digunakan dalam penelitian ini diperoleh

dari website Bursa Efek Indonesia (BEI). Menurut sifatnya data dalam

penelitian ini termasuk data kuantitatif. Data kuantitatif adalah data berupa

angka atau besaran tertentu yang sifatnya pasti.

D. Teknik pengumpulan data

Pada penelitian ini, pengumpulan data sekunder diperoleh dari media

internet dengan cara mendownload melalui situs

memperoleh data mengenai laporan keuangan yang dibutuhkan dalam

penelitian ini.

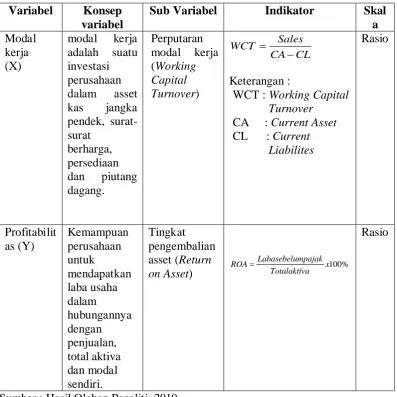

E. Definisi Operasional dan Pengukuran Variabel

1. Definisi Operasional

Definisi operasional merupakan penjelasan-penjelasan variabel yang

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Konsep variabel

Sub Variabel Indikator Skal a Modal kerja (X) modal kerja adalah suatu investasi perusahaan dalam asset kas jangka pendek, surat-surat berharga, persediaan dan piutang dagang. Perputaran modal kerja (Working Capital Turnover) CL CA Sales WCT − = Keterangan :

WCT : Working Capital

Turnover

CA : Current Asset CL : Current

Liabilites Rasio Profitabilit as (Y) Kemampuan perusahaan untuk mendapatkan laba usaha dalam hubungannya dengan penjualan, total aktiva dan modal sendiri. Tingkat pengembalian asset (Return on Asset) % 100 x a Totalaktiv mpajak Labasebelu ROA= Rasio

Sumber : Hasil Olahan Peneliti, 2010

2. Pengukuran Variabel

a. Variabel Independen

Variabel independen adalah variabel yang menjadi sebab

terjadinya / terpengaruhinya variabel dependen. Variabel independen

menurut Sugiyono (2005:33) adalah “variabel yang dapat

hubungan positif maupun negatif bagi variabel dependen lainnya”.

Variabel independen yang digunakan dalam penelitian ini adalah

modal kerja. Working Capital Turnover (WCT) yaitu rasio yang

memperlihatkan adanya keefektifan modal kerja dalam pencapaian

penjualan.

b. Variabel Dependen

Variabel dependen adalah variabel yang nilainya dipengaruhi

oleh variabel independen. Variabel dependen dalam penelitian ini

adalah tingkat pengembalian aktiva atau Return On Asset (ROA).

F Metode Analisi Data

1. Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini model

analisis regresi linier sederhana dengan menggunakan bantuan software

SPSS versi 15. Penggunaan metode analisis regresi dalam pengujian

hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi asumsi

klasik atau tidak. Pengujian asumsi tersebut meliputi :

a. Uji Normalitas Data

Menurut Nugroho (2005:18) ”uji normalitas bertujuan untuk

menguji apakah variabel independen dan variabel dependen

berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji

analisis statistik.

1) Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residualnya. Dasar pengambilan

kesimpulan :

• jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

distribusi normal, maka model regresi memenuhi asumsi

normalitas,

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan

pola distribusi normal, maka model regresi tidak memenuhi

asumsi normalitas.

2) Analisis Statistik

Untuk menentukan uji ini, didasarkan pada Kolmogorov_smirnov

Godness of Fit Test terhadap model yang diuji. Pedoman untuk

pengambilan keputusannya didasarka pada:

• Apabila nilai signikansi atau nilai probabilitas > 0,05, maka

distribusi data normal.

• Apabila nilai signifikansi atau nilai probabilitas < 0,05, maka

b. Uji autokorelasi

Menurut Nugroho (2005:59) ”uji ini bertujuan untuk menguji

apakah pada suatu model regresi linear ada korelasi antar kesalahan

penganggu pada periode satu dengan periode sebelumnya”. Metode

regresi yang baik tidak terdapat autokorelasi. Uji ini dapat dihitung

dengan nilai Durbin-Watson. Beberapa kriteria untuk mendeteksi

autokorelasi :

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

c. Uji Heteroskedastisitas

Menurut Nugroho (2005:62) ”uji ini bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan (varians) antar satu

pengamatan ke pengamatan lainnya”. Jika varians dari residual satu

pengamatan ke pengamatan lainnya tetap, maka disebut

homoskedastisitas dan jika berbeda disebut dengan heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak

terjasi heteroskedastisitas. Untuk melihat ada tidaknya

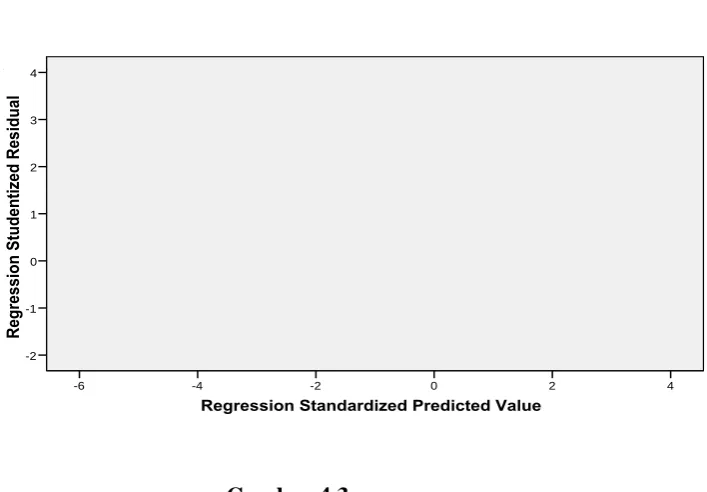

heteroskedastisitas dapat dilakukan dengan melihat grafik Scatterplot

antara nilai prediksi variabel dependen dengan residualnya. Dasar

analisis adalah sebagai berikut :

• jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

menyempit), maka mengindikasikan telah terjadi

heteroskedastisitas,

• jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas.

2. Pengujian Hipotesis

Analisis data dalam penelitian ini menggunakan analisis regresi

linear sederhana. Penelitian ini hanya terdapat satu variabel independen,

yaitu perputaran modal kerja dan satu variabel dependen diukur dengan

menggunakan angka peningkatan ataupun penurunan variabel dependen

yang didasarkan pada variabel independen.

Persamaan linear regresi sederhana yang digunakan dalam penelitian

ini :

Keterangan :

Y : Variabel dependen (Return on Asset)

a : Konstanta atau harga Y bila x = 0

b :Angka atau arah koefisien regresi,penurunan variabel

dependen yang didasari dengan pada variabel dependen.

x : Variabel independen (Perputaran Modal Kerja)

e : Error

Hipotesis dalam penelitian ini diuji dengan menggunakan t-test

Uji t (T-test)

Uji dilakukan untuk menentukan apakah dua sampel yang tidak

berhubungan memiliki rata-rata yang sama atau tidak sama secara

signifikan. Uji ini dilakukan dengan membandingkan t hitung dengan t

tabel ketentuan sebagai berikut:

Jika thitung < ttabel, maka Ho diterima

Jika thitung > ttabel, maka Ha diterima.

G. Jadwal Penelitian

Jadwal penelitian dilaksanakan dalam jangka waktu sebagaimana tertera

[image:53.595.128.504.442.703.2]pada tabel berikut :

Tabel 3.3 Jadwal Penelitian

Tahapan penelitian April Mei Juni

2010 2010 2010

Penyelesaian proposal

skripsi Pengajuan proposal

skripsi Bimbingan proposal

skripsiI

Seminar proposal skripsi Bimbingan dan penulisan

skripsi

Penyelesaian skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis yang menggunakan regresi linear sederhana. Pengujian asumsi klasik

dan regresi dilakukan dengan menggunakan software SPSS versi 15. Prosedur

dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS

tersebut dan menghasilkan output-output sesuai metode analisis data yang

telah ditentukan. Sampel dalam penelitian ini adalah perusahaan-perusahaan

real estate dan property yang terdaftar di Bursa Efek Indonesia (BEI).

Berdasarkan kriteria yang telah ditetapkan, maka diperoleh 30 perusahaan

dengan menggunakan laporan keuangan tahun 2007-2008 sehingga diperoleh

sampel sebanyak 60 laporan keuangan. Daftar nama emiten yang telah

ditentukan ada sebanyak 30 perusahaan yang dapat dilihat pada lampiran i.

B. Analisis Hasil Penelitian

1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data

sekunder yang diperoleh dari

perusahaan-perusahaan real estate dan property dari tahun 2007 sampai

tahun 2008 yang dijabarkan dalam bentuk statistik. Statistik deskripsi ini

rata-rata serta standar deviasi data yang digunakan dalam penelitian.

Variabel dari peneltian ini terdiri dari perputaran modal kerja (working

capital turnover) sebagai variabel bebas (independent variable), return on

asset sebagai variabel terikat (dependent variable). Statistik deskriptif dari

variabel tersebut dari sampel perusahaan-perusahaan real estate dan

[image:55.595.119.509.335.409.2]property selama periode 2007-2008 disajikan dalam tabel berikut.

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Working Capital

Turnover 60 -11.92 6.27 -.0470 2.42828

Return On Asset 60 .13 15.74 4.6695 3.59714

Valid N (listwise) 60

Sumber : output SPSS yang diolah oleh penulis, 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. variabel working capital turnover memiliki nilai minimum -11,92 dan

nilai maksimum 6,27. Rata-rata perputaran nodal kerja -0.0470 dengan

standar deviasi 2,42828,

b. variabel return on asset memiliki nilai minimum 0.13 dan nilai

maksimum 15,74. Rata-rata 4,6695 dengan standar deviasi 3,59714.

c. Observasi berjumlah 54.

Pengujian asumsi klasik dalam penelitian ini dilakukan dengan

bantuan program statistik. Asumsi klasik yang harus dipenuhi adalah:

a. berdistribusi normal,

b. non-multikolineritas, artinya antara variabel independen dalam model

regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna,

c. non-autokorelasi, artinya kesalahan pengganggu dalam model regresi

tidak saling berkorelasi,

d. homokedastisitas, artinya variance variabel independen dari satu

pengamatan ke pengamatan lain adalah konstan atau sama”.

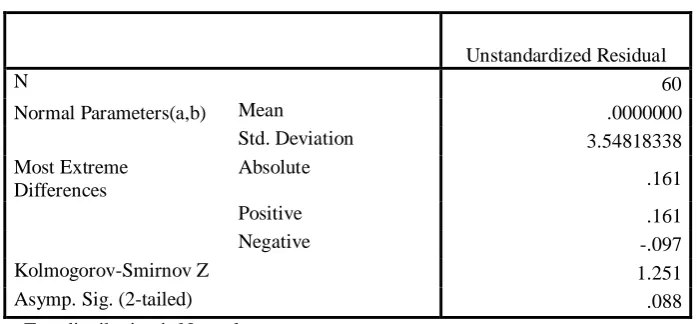

1) Uji Normalitas

Pengujian normalitas terhadap data dilakukan untuk mengetahui

apakah data terdistribusi secara normal atau tidak. Pengujian

normalitas data dalam penelitian ini mengunakan uji statistik non

parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : data residual berdistribusi normal,

H1 : data residual tidak berdistribusi normal.

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0

ditolak.

Hasil uji normalitas dengan menggu nakan model Kolmogorov –

Smirnov, grafik histogram dan normal probability plot adalah seperti

yang ditampilkan berikut ini:

Regression Standardized Residual

4 3

2 1

0 -1

-2

F

re

q

u

e

n

c

y

12.5

10.0

7.5

5.0

2.5

0.0 Histogram Dependent Variable: Return On Asset

Mean =-6.25E-17 Std. Dev. =0.991N =60

Normal P-P Plot of Regression Standardized Residual Dependent Variable: Return On Asset

Dependent Variabel : Return On Asset (ROA)

Gambar 4.1

Uji Normalitas dengan Histogram (1)

Sumber : output SPSS yang diolah oleh penulis, 2010

Grafik histogram diatas menunjukkan bahwa data telah terdistribusi

secara norma karena grafik tidak menceng ke kiri maupun kekanan.

Hal ini dapat dilihat dari grafik histogram yang menunjukkan distribusi

data mengikuti garis diagonal yang seharusnya. Demikian pula hasil

uji normalitas dengan menggunakan grafik normal P-Plot sebagai

[image:57.595.115.420.106.506.2]