UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PERPUTARAN PIUTANG TERHADAP

RETURN ON ASSET (ROA) PADA PERUSAHAAN

BARANG KONSUMSI YANG TERDAFTAR DI BEI

OLEH:

NAMA

: MARISA AMBARITA

NIM

: 050503111

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Pengaruh Perputaran Piutang terhadap Return on Asset ( ROA) pada Perusahaan Barang Konsumsi yang Terdaftar yang di BEI.”

Adalah benar hasil karya saya sendiri dan judul tersebut belum pernah dimuat,

dipublikasikan atau diteliti pleh mahasiswa dalam konteks penulisan skripsi level

program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan jelas, benar

apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 15 Juni 2009 Yang membuat pernyataan

KATA PENGANTAR

Segala puji syukur dan hormat yang sebesar-besarnya kepada Tuhan Yang

Maha Esa atas berkat dan kuasaNya saya bisa menyelesaikan skripsi ini dengan

baik.

Skripsi ini berjudul Pengaruh Perputaran Piutang terhadap Return on

Asset (ROA) pada Perusahaan Barang Konsumsi yang Terdaftar di BEI,

disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar

kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Selama proses penyusunan skripsi ini, saya banyak memperoleh

bimbingan, dukungan, nasehat, dan bantuan lain baik secara moril maupun materil

dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan

terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor, SE, M.Acc, Ak selaku Sekretaris Departemen

Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Irwan Djanahar, MAFIS, Ak selaku Dosen Pembimbing, atas

4. Ibu Dra. Narumondang B. Siregar, MM, Ak, selaku Dosen Penguji I dan

Bapak Drs. Syahelmi, M.Si, Ak, selaku Dosen Penguji II, atas segala saran

dan masukan yang telah diberikan.

5. Bapak Drs. Wahidin Yasin, M.Si, Ak selaku Dosen Wali yang telah

membantu saya dalam konsultasi akademik selama perkuliahan.

6. Bapak dan Ibu Dosen Fakultas Ekonomi Univerisitas Sumatera Utara yang

telah mendidik saya selama perkuliahan.

7. Para pegawai Departemen Akuntansi, Bang Hairil, Kak Wati, dan Kak Raya

yang telah banyak membantu saya dalam administrasi di Departemen

Akuntansi. Terima kasih atas bantuannya.

8. Kedua orang tua saya yang telah memberikan kasih sayang, didikan,

dukungan berupa nasehat, doa, dan materi yang telah diberikan kepada saya.

9. Saudara-saudaraku yang tercinta, Bang Hisar Ambarita, Bang Dunan

Ambarita, Kak Surta Ambarita, Kak Else Ambarita, Eda Linda Simarmata,

Eda Susi Surbakti, Bang Saudara Purba. Terima kasih atas bantuan dan doa

kalian. Ambarita junior, Rafael yang telah banyak menghibur saya.

10.Teman-teman di Departemen Akuntansi Angkatan 2005, Fakultas Ekonomi,

Universitas Sumatera Utara, yang tidak mungkin saya sebutkan satu persatu.

Terima kasih atas bantuan, motivasi, doa, serta suka duka yang telah kita

jalani selama perkuliahan maupun di luar pekuliahan. Semoga Tuhan beserta

11.Sahabat-sahabatku Lely, Lora, Risna, dan Tety yang telah memberikan

dukungan dan semangat serta doa selama perkuliahan hingga selesainya

penulisan skripsi ini.

Saya berharap skripsi ini dapat berguna bagi semua pihak. Semoga Tuhan

Yang Maha Esa selalu memberkati kita dalam kasih.

Medan, 15 Juni 2009 Penulis

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran piutang secara empiris terhadap return on asset (ROA). Penelitian ini meneliti variabel independen, yaitu perputaran piutang, dan varibel dependen, yaitu Return on Asset (ROA).

Penelitian ini dilakukan pada perusahaan barang konsumsi yang terdaftar di BEI. Penelitian dilakukan pada 33 perusahaan yang memenuhi kriteria pengambilan sampel dari 35 perusahaan barang konsumsi yang terdaftar di BEI. Data penelitian adalah data sekunder berupa laporan keuangan 33 perusahaan barang konsumsi yang diterbitkan di BEI.

Penelitian menganalisis hubungan antara perputaran piutang dengan return on asset (ROA). Metode statistik yang digunakan adalah regresi linear sederhana dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan perputaran piutang mempunyai pengaruh positif dan signifikan terhadap ROA pada perusahaan barang konsumsi yang terdaftar di BEI.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT...vi

DAFTAR ISI ... vii

DAFTAR GAMBAR... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Piutang ... 7

a. Pengertian Piutang... 7

b. Klasifikasi Piutang ... 8

2. Manajemen Piutang ... 13

b. Faktor-faktor yang Mempengaruhi Jumlah

Piutang ... 14

c. Kegiatan Manajemen Piutang ... 15

3. Perputaran Piutang ... 19

4. Return on Asset ROA)... 20

5. Pengaruh Perputaran Piutang terhadap ROA ... 23

B. Tinjauan Penelitian Terdahulu ... 24

C. Kerangka Konseptual dan Hipotesis ... 27

BAB III METODOLOGI PENELITIAN A. Desain Penelitian ... 29

B. Populasi dan Sampel Penelitian ... 29

C. Jenis Data dan Sumber Data ... 31

D. Teknik Pengumpulan Data ... 32

E. Identifikasi Variabel Penelitian ... 32

F. Definisi Operasional ... 33

G. Metode Analisis Data ... 34

H. Jadwal Penelitian ... 38

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian ... 39

B. Statistik Deskriptif ... 45

C. Pengujian Asumsi Klasik ... 46

E. Pembahasan Hasil Penelitian ... 59

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 61

B. Keterbatasan Penelitian ... 61

C. Saran ... 62

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Golongan Resiko Kredit ... 17

Gambar 2.2 Kerangka Konseptual ... 27

Gambar 4.1 Histogram ... 50

Gambar 4.2 Grafik Normal P-Plot ... 51

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Efek Kebijakan Kenaikan Cash Discount...18

Tabel 2.2 Ringakasan Tinjauan Penelitian Terdahulu...24

Tabel 3.1 Daftar Perusahaan yang Memenuhi Kriteria...31

Tabel 3.2 Kriteria Pengambilan Keputusan Uji Durbin Watson...37

Tabel 3.3 Jadwal Penelitian...39

Tabel 4.1 Daftar Sampel Perusahaan Manufaktur Sektor Industri Barang Konsumsi...41

Tabel 4.2 Data Variabel Penelitian Tahun 2005...42

Tabel 4.3 Data Variabel Penelitian Tahun 2006...43

Tabel 4.4 Data Variabel Penelitian Tahun 2007...45

Tabel 4.5 Descriptive Statistics...47

Tabel 4.6 Hasil Uji Normalitas Sebelum Transformasi Data...48

Tabel 4.7 Hasil Uji Normalitas Setelah Transformasi dengan Logaritma Natural...50

Tabel 4.8 Hasil Uji Autokorelasi...54

Tabel 4.9 Analisis Hasil Regresi...56

Tabel 4.10 Pedoman Memberikan Interpretasi Koefisien Korelasi...57

Tabel 4.11 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi...58

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Populasi, Kriteria Perusahaan dan Sampel

Lampiran 2 Data Penelitian

Lampiran 3 Statistik Deskriptif

Lampiran 4 Uji Normalitas

Lampiran 5 Uji Heterokedastisitas

Lampiran 6 Uji Autokorelasi

Lampiran 7 Regression

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh perputaran piutang secara empiris terhadap return on asset (ROA). Penelitian ini meneliti variabel independen, yaitu perputaran piutang, dan varibel dependen, yaitu Return on Asset (ROA).

Penelitian ini dilakukan pada perusahaan barang konsumsi yang terdaftar di BEI. Penelitian dilakukan pada 33 perusahaan yang memenuhi kriteria pengambilan sampel dari 35 perusahaan barang konsumsi yang terdaftar di BEI. Data penelitian adalah data sekunder berupa laporan keuangan 33 perusahaan barang konsumsi yang diterbitkan di BEI.

Penelitian menganalisis hubungan antara perputaran piutang dengan return on asset (ROA). Metode statistik yang digunakan adalah regresi linear sederhana dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan perputaran piutang mempunyai pengaruh positif dan signifikan terhadap ROA pada perusahaan barang konsumsi yang terdaftar di BEI.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia usaha dewasa ini yang semakin pesat

merupakan dampak dari meningkatnya persaingan usaha yang kompetitif.

Menghadapi keadaan ini perusahaan atau pimpinan perusahaan berusaha

untuk menciptakan atau meningkatkan nilai perusahaan serta mampu

mengelola faktor-faktor produksi yang dimilki secara efektif dan efisien

agar tujuan perusahaan tercapai.

Tujuan utama perusahaan adalah mempertahankan kelangsungan

hidupnya (going concern) serta pencapaian laba yang optimal. Perusahaan

dituntut untuk mampu menentukan kinerja usaha yang baik sebagai

jaminan kelangsungan hidupnya. Dalam usaha pencapaian laba optimal,

perusahaan membuat berbagai kebijakan. Perusahaan dapat menggunakan

rasio return on asset (ROA) sebagai indikator mengukur kemampuan

perusahaan dalam menghasilkan laba. Rasio ini diperoleh membagikan

laba bersih perusahaan dengan total aktiva.

Rasio return on asset (ROA) menunjukkan keefisienan perusahaan

dalam mengelola seluruh aktiva. Piutang merupakan salah satu faktor yang

mempengaruhi ROA. Piutang adalah bagian dari aktiva yang perlu

Menurut Warren, Reeve, Fess (2005:260) “Istilah piutang

(receivable) meliputi semua klaim dalam bentuk uang terhadap pihak

lainnya termasuk individu, perusahaan, atau organisasi lainnya.”

Piutang timbul dari penjualan kredit barang atau jasa. Posisi

piutang dalam neraca yang merupakan bagian dari aktiva lancar, sangat

mempengaruhi posisi aktiva. Piutang yang telah jatuh tempo akan ditagih

untuk mendapatkan kas.

Dalam penagihan piutang, berlangsung proses perubahan piutang

menjadi kas. Proses tersebut akan terus berulang sepanjang piutang masih

dapat ditagih. Artinya, piutang akan terus berputar. Piutang akan

dikonversikan menjadi kas dalam satu periode akuntansi, yaitu satu tahun.

Rasio perputaran piutang dapat digunakan sebagai alat ukur

seberapa sering piutang usaha berubah menjadi kas dalam setahun. Namun

pada kenyataan, tidak semua piutang yang telah jatuh tempo dapat ditagih,

bahkan harus dihapus karena berbagai alasan tertentu. Padahal perusahaan

memerlukan aliran kas yang cukup untuk membiayai kegiatan

operasionalnya.

Perusahaan dikatakan memiliki posisi yang kuat apabila

perusahaan mampu meningkatkan profitabilitasnya. Artinya, perusahaan

harus meningkatkan kemampuannya dalam menghasilkan laba. Salah

satunya dengan cara mengelola piutang perusahaan yang bersangkutan

Untuk membantu dan mengetahui efisiensi pengelolaan piutang,

maka yang perlu diperhatikan adalah tingkat profitabilitas perusahaan,

salah satunya melalui penghitungan rasio return on asset (ROA). Efisiensi

pengelolaan piutang ditandai dengan tingginya tingkat perputaran piutang.

Semakin tinggi tingkat perputaran piutang menandakan ROA yang baik.

Penelitian yang sebelumnya dilakukan oleh Martinus (2006)

melakukan analisis efektivitas pengelolaan piutang atas penjualan kredit

dan pengaruhnya terhadap profitabilitas pada PT Akarin cabang Medan.

Hasil penelitian menyatakan bahwa piutang mempunyai pengaruh yang

signifikan terhadap profitabilitas.

Pada tahun yang sama Priliya melakukan penelitian mengenai

pengaruh piutang terhadap rentabilitas pada PT Ultrajaya Milk Industry

dan Trading Company Tbk. Hasil penelitian menyatakan bahwa piutang

berpengaruh positif, searah, dan sangat kuat terhadap profitabilitas.

Penelitian sejenis dilakukan oleh Sitanggang (2008) menguji

pengaruh perputaran piutang terhadap profitabilitas pada PT Gresik Cipta

Sejahtera cabang Medan. Hasil penelitian menyatakan bahwa tidak ada

pengaruh yang signifikan antara tingkat perputaran piutang dengan

profitabilitas (ROA). Hasil penelitian tersebut jelas bertolak belakang

dengan penelitian sebelumnya.

Berawal dari penelitian terdahulu tersebut penulis ingin melakukan

piutang terhadap return on asset (ROA). Penelitian ini dilakukan pada

industri manufaktur.

Keadaan yang menggambarkan baiknya laju pertumbuhan industri

manufaktur Indonesia dapat dilihat dari ekspor manufaktur yang dicapai.

Ekspor manufaktur Indonesia menunjukkan laju pertumbuhan yang cukup

baik. Ekspor manufaktur Indonesia mengalami pertumbuhan rata-rata di

atas 10% dalam periode 2004-2006. Sedangkan pada tahun 2007,

pertumbuhan ekspor manufaktur menurun menjadi 9,9%. Akan tetapi, hal

ini bukanlah menggambarkan hal buruk mengingat pertumbuhan yang

kuat selama tiga tahun sebelumnya.

Laju pertumbuhan industri manufaktur yang cukup baik

mendorong penulis untuk mengadakan penelitian pada industri manufaktur

Indonesia. Penelitian ini dilakukan pada subbidang industri barang

konsumsi agar lebih spesifik dari industri manufaktur secara keseluruhan..

Di samping itu, penulis belum menjumpai adanya penelitian sejenis pada

perusahaan barang konsumsi yang terdaftar di BEI.

Peneliti akan menuangkannya dalam sebuah karya tulis ilmiah

yang berbentuk skripsi dengan judul “Pengaruh Perputaran Piutang

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas maka penulis merumuskan

masalah, yaitu “Apakah ada pengaruh perputaran piutang terhadap return on

asset (ROA) pada perusahaan barang konsumsi yang terdaftar di BEI?”

C. Batasan Penelitian

Agar tujuan penelitian dapat tercapai, maka penulis membuat batasan

penelitian sebagai berikut:

1. Objek penelitian ini adalah perusahaan barang konsumsi yang terdaftar

di BEI tahun 2004-2007 dan menerbitkan laporan keuangannya selama

periode tersebut.

2. Periode penelitian adalah tahun 2005-2007.

3. Variabel perputaran piutang menggunakan informasi piutang tahun 2004

sebagai piutang awal untuk mendapatkan piutang rata-rata 2005 dan

seterusnya hingga tahun 2007.

4. ROA dengan memfokuskan pada piutang sebagai bagian dari aktiva

lancar.

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penelitian adalah untuk mengetahui pengaruh

perputaran piutang terhadap return on asset (ROA) pada perusahaan

2. Manfaat Penelitian

1. Bagi peneliti, untuk menambah pengetahuan peneliti mengenai

pengaruh perputaran piutang terhadap return on asset (ROA).

2. Bagi perusahaan, sebagai acuan dan bahan pertimbangan bagi

pihak-pihak berkepentingan dalam menentukan kebijakan yang

berkaitan dengan pengelolaan piutang.

3. Bagi pihak lain, sebagai bahan referensi untuk melakukan

penelitian selanjutnya yang berkaitan dengan pengaruh perputaran

piutang terhadap return on asset (ROA).

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Piutang

a. Pengertian Piutang

Salah satu cara untuk mempertahankan pelanggan yang sudah

ada serta menarik pelanggan baru adalah dengan melakukan

penjualan kredit. Penjualan kredit akan menimbulkan piutang.

Piutang secara umum merupakan tagihan yang timbul atas

penjualan barang atau jasa secara kredit. Menurut Wild,

Subramanyam, Halsey (2005:260) “Piutang (receivable) merupakan

nilai jatuh tempo yang berasal dari penjualan barang atau jasa, atau

dari pemberian pinjaman uang.”

Menurut Warren, Reeve, Fess (2005:260) “Istilah piutang

(receivable) meliputi semua klaim dalam bentuk uang terhadap pihak

lainnya, termasuk individu, perusahaan, atau organisasi lainnya.”

Jadi secara umum piutang timbul akibat adanya penjualan

barang atau jasa secara kredit. Piutang juga dapat timbul dengan

adanya pemberian pinjaman uang kepada individu, perusahaan, atau

organisasi atau transaksi-transaksi lainnya yang menciptakan suatu

terhutang. Piutang dicatat pada neraca dengan mendebet akun piutang

usaha (account receivable) dan diklasifikasikan sebagai aktiva lancar.

b. Klasifikasi Piutang

Untuk tujuan pelaporan keuangan, piutang diklasifikasikan

sebagai lancar (jangka pendek) dan tidak lancar (jangka panjang).

Piutang lancar (current receivable) diharapkan akan tertagih dalam

satu tahun selama satu siklus operasi berjalan, mana yang lebih

panjang. Semua piutang lain digolongkan sebagai piutang tidak

lancar. Selanjutnya piutang diklasifikasikan dalam neraca sebagai

piutang dagang dan piutang non dagang.

(1) Piutang Dagang (Trade Receivable)

Piutang dagang adalah jumlah yang terutang oleh

pelanggan untuk barang atau jasa yang telah diberikan sebagai

bagian dari operasi bisnis normal. Piutang dagang di

subklasifikasikan lagi menjadi piutang usaha dan wesel tagih.

(a) Piutang Usaha (Account Receivable)

Piutang usaha adalah janji lisan dari pembeli untuk

membayar barang atau jasa yang dijual. Piutang usaha

Pengakuan Piutang Usaha

Dalam sebagian besar transaksi piutang, jumlah yang

harus diakui adalah harga pertukaran di antara kedua belah

pihak. Menurut Kieso, Weygandt, Warfield (2007:348)

“Harga pertukaran (the exchange price) adalah jumlah yang

terutang dari debitor (seorang pelanggan atau peminjam)

dan umumnya dibuktikan dengan beberapa jenis dokumen

bisnis, biasanya berupa faktur.” Dua faktor yang bisa

memperumit pengukuran harga pertukaran adalah

ketersediaan diskon dan lamanya waktu antara tanggal

penjualan dan tanggal jatuh tempo pembayaran (unsur

bunga).

Dalam melakukan penjualan kredit, perusahaan

biasanya memberikan diskon penjualan ataupun diskon

dagang. Diskon dagang biasanya dinyatakan dalam

persentase, sedangkan diskon penjualan dinyatakan dalam

bentuk istilah 2/10, n/30 (diskon 2% jika dibayarkan dalam

10 hari, jumlah kotor jatuh tempo dalam 30 hari). Untuk

mencatat penjualan dan piutang usaha dilakukan dengan

dua cara:

1. Metode kotor

Pencatatan dengan metode kotor adalah dengan

dipengaruhi oleh potongan yang akan diberikan.

Apabila debitur ternyata mengambil potongan maka

akan diakui sebagai pengurang jumlah penjualan.

2. Metode bersih

Pencatatan dengan menggunakan metode bersih

adalah dengan mengakui jumlah piutang setelah

dikurangi potongan penjualan. Apabila ternyata debitur

tidak memanfaatkan potongan, maka akan

mengakibatkan timbulnya kelebihan pembayaran atas

piutang. Kelebihan pembayaran ini diakui sebagai

penghasilan lain-lain.

Penilaian Piutang Usaha

Penilaian piutang sedikit lebih kompleks. Jumlah

piutang yang dinilai dan dilaporkan pada neraca

hendaknya menunjukkan jumlah bersih yang

diperkirakan akan diterima dalam bentuk kas.

Penentuan nilai realisasi bersih (net realizable value)

memerlukan estimasi baik atas piutang yang tak tertagih

maupun retur dan potongan penjualan.

1. Piutang usaha yang tak tertagih

Penjualan atas dasar selain penjualan tunai

piutang. Kerugian pendapatan dan penurunan laba

diakui dengan mencatat beban piutang ragu-ragu

(beban piutang tak tertagih).

Ada tiga cara untuk menaksir besarnya

cadangan penghapusan piutang:

a. Menggunakan analisis umur piutang (aging

schedule)

b. Taksiran dari saldo akhir piutang dalam neraca

c. Taksiran dari jumlah selama satu periode

Prosedur pencatatan piutang tak tertagih ada

dua, yaitu:

a. Metode penghapusan langsung

Metode penghapusan langsung mencatat piutang

ragu-ragu ketika debitur sudah tidak mungkin

lagi membayar utangnya.

b. Metode penyisihan

Suatu estimasi dibuat menyangkut perkiraan

piutang tak tertagih dari semua penjualan kredit

atau dari total piutang yang beredar.

2. Retur dan Potongan Penjualan

Barang yang telah dijual mungkin akan

dikembalikan oleh pembeli kepada penjual.

lainnya, penjual bisa mengurangi harga jual semula

(potongan penjualan). Dalam pencatatannya penjual

mendebit akun retur dan potongan penjualan dan

mengkredit akun piutang usaha.

(b) Wesel Tagih (Note Receivable)

Menurut Warren Reeve Fess (2005:392) “Wesel

tagih (note receivable) adalah jumlah yang terutang bagi

pelanggan di saat perusahaan telah menerbitkan surat utang

formal.” Wesel tagih dapat berasal dari penjualan,

pembiayaan, atau transaksi lainnya.

Wesel tagih dapat digolongkan dalam 2 jenis, yaitu:

(1) Wesel tagih berbunga (interest bearing note)

Wesel tagih berbunga ditulis sebagai perjanjian

untuk membayar pokok atau jumlah nominal dan

ditambah dengan bunga yang terhutang pada tingkat

khusus.

(2) Wesel tagih tanpa bunga (non interest bearing note)

Pada wesel tagih tanpa bunga tidak dicantumkan

persen bunga, tetapi jumlah nominalnya meliputi beban

bunga. Jadi, nilai sekarang merupakan selisih antara

wesel tersebut yang kadang-kadang disebut bunga

implisit atau bunga efektif.

(2) Piutang Nondagang (Nontrade Receivable)

Sejumlah contoh piutang nondagang dari berbagai

transaksi.

(a) Uang muka kepada karyawan staf.

(b) Uang muka kepada anak perusahaan.

(c) Piutang deviden dan bunga.

(d) Dan sebagainya

2. Manajemen Piutang

a. Kebijakan penjualan kredit

Gitosudarmo dan Basri (2002) mengatakan bahwa piutang

adalah aktiva atau kekayaan perusahaan yang timbul sebagai akibat

dari dilaksanakannya kebijakan penjualan kredit.

Kebijakan penjualan kredit dapat menimbulkan keuntungan-keuntungan dalam bentuk:

(1) Kenaikan hasil penjualan.

(2) Kenaikan laba. Hal ini adalah sebagai akibat dari kenaikan dalam hasil penjualan akan dapat menimbulkan kenaikan pada laba perusahaan.

mengeluarkan uang yang besar pada saat membeli; sehingga pembeli dapat menikmati sekarang juga dengan membayarnya nanti di kemudian hari.

Kebijakan penjualan kredit terdiri dari empat variabel,yaitu:

(1) Periode kredit, yaitu jangka waktu yang diberikan kepada pembeli

untuk membayar pembelian mereka.

(2) Standar kredit, yang mengacu pada kemampuan keuangan dari

para pelanggan yang dapat diterima.

(3) Kebijakan penagihan, yang diukur dengan keketatan atau

kelonggaran yang diberikan perusahaan dalam menagih piutang

yang lamban pembayarannya.

(4) Diskon atau potongan yang diberikan untuk pembayaran yang

lebih cepat, termasuk persentase diskon dan seberapa cepat

pembayaran harus dilakukan agar mendapat diskon tersebut.

b. Faktor-faktor yang mempengaruhi jumlah piutang

Besar kecilnya piutang dipengaruhi oleh beberapa faktor sebagai

berikut:

(1) Volume penjualan kredit

Makin besar jumlah penjualan kredit maka akan semakin besar

jumlah piutang.

(2) Syarat pembayaran bagi penjualan kredit

Semakin panjang batas waktu pembayaran kredit maka akan

(3) Ketentuan batas volume pejualan kredit

Ketentuan batas maksimal volume penjualan kredit dalam

jumlah yang relatif besar maka jumlah piutang juga semakin

besar.

(4) Kebiasaan membayar para pelanggan kredit

Kebiasaan pelanggan yang suka membayar jumlah yang terutang

atas penjualan kredit mundur dari waktu yang sudah

dipersyaratkan menyebabkan jumlah piutang relatif besar.

(5) Kegiatan penagihan piutang dari pihak perusahaan

Apabila kegiatan penagihan piutang dilakukan secara aktif dan

pelanggan melunasinya maka jumlah piutang akan relatif kecil.

c. Kegiatan manajemen piutang

Kegiatan manajemen piutang meliputi kegiatan:

(1) Perencanaan jumlah dan pengumpulan piutang.

Hal-hal yang perlu diperhatikan adalah:

(a) Persyaratan pembayaran yang ditawarkan perusahaan.

(b) Kebiasaan para pelanggan membayar utangnya.

(c) Piutang ragu-ragu yang diestimasikan oleh pihakperusahaan.

(2) Pengendalian piutang

Hal-hal yang perlu dilaksanakan dalam pengendalian

(a) Penyaringan pelanggan

Faktor- faktor yang perlu diperhatikan dalam

penyaringan pelanggan:

• Adanya kesanggupan secara jujur untuk membayar kredit

yang telah diterima oleh pelanggan.

• Adanya kemampuan pelanggan yang diukur secara

subyektif oleh pihak perusahaan.

• Adanya ikatan atau jaminan untuk keamanan dari resiko

kredit.

(b) Penentuan resiko kredit

Langkah-langkah dalam penentuan resiko kredit:

• Penentuan batas tertinggi resiko kredit yang didasarkan

pada pengalaman tahun-tahun lalu yang pernah terjadi.

• Mengadakan klasifikasi dari pelanggan.

Misalnya:

- Golongan resiko kredit di bawah 4,75%

- Golongan resiko kredit pada 4,75%

Pelanggan %

2005 Gambar 2.1 Golongan resiko kredit

Sumber: Gitosudarmo dan Basri, Manajemen Keuangan, Edisi 4, 2002, hal 89.

Keterangan :

I : Golongan resiko kredit di bawah 4,75%

II : Golongan resiko kredit pada 4,75%

III : Golongan resiko kredit di atas 4,75%

• Seleksi para pelanggan tetap.

Berdasarkan klasfikasi di atas, maka bagi pelanggan tetap

dapat ditempuh kebijaksanaan adalah tidak memberi

kredit baru pada golongan resiko kredit di atas 4,75% dan

dapat memberi kredit baru lagi pada golongan resiko yang

sama atau di atas 4,75%. 5

100

4,75

(c) Penentuan potongan-potongan

Perusahaan dapat memberikan potongan-potongan tunai

bagi pelanggan yang membayar pada batas waktu tertentu

yang ditetapkan. Kebijakan ini ditempuh untuk merangsang

pelanggan agar membayar pada waktu yang ditetapkan.

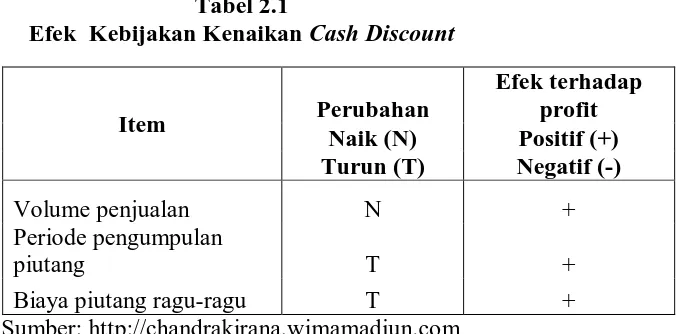

Tabel 2.1

Efek Kebijakan Kenaikan Cash Discount

Item Perubahan

Efek terhadap

(d) Pelaksanaan administrasi yang berhubungan dengan

penarikan kredit.

Sebab umum dari lambatnya penarikan piutang adalah

karena kelalaian dalam penyerahan faktur kepada pelanggan

dan tertundanya pengiriman pemberitahuan, atau bahkan tidak

dikerjakan sama sekali. Padahal surat pemberitahuan tersebut

menjamin bahwa rekening yang ada dalam buku milik

perusahaan dan pelanggan selalu sesuai satu dengan yang lain

(e) Penetapan ketentuan dalam menghadapi penunggak

Ketentuan-ketentuan dapat berupa:

• Penyampaian surat tagihan kepada pelanggan.

• Kegiatan penagihan piutang secara aktif.

• Penarikan jaminan atau ikatan baik berupa benda atau

surat penting untuk mempercepat pelunasan kredit.

(3) Penggunaan rasio

Perusahaan dapat membandingkan tingkat perputaran

piutang dan rata-rata waktu pengumpulan piutang dari perusahaan

tertentu dengan perusahaan lain sejenis.

3. Perputaran Piutang (Receivable Turnover)

Menurut Warren, Reeve, Fess (2005:407) “Perputaran piutang

mengukur seberapa sering piutang usaha berubah menjadi kas dalam

setahun.”

Perputaran piutang = Penjualan kredit bersih Piutang rata-rata

Rasio ini dihitung dengan hanya memasukkan penjualan kredit

karena penjualan kas tidak menimbulkan piutang. Karena laporan

keuangan jarang mengungkapkan penjualan kas dan kredit secara

terpisah, rasio ini sering kali harus dihitung dengan menggunakan angka

penjualan bersih (yaitu, dengan mengasumsikan bahwa penjualan kas

awal dan saldo akhir piutang pada periode tersebut dan membaginya

dengan dua.

Perputaran piutang yang semakin tinggi adalah semakin baik

karena modal kerja yang ditanamkan dalam bentuk piutang akan semakin

rendah. Naik turunnya perputaran piutang ini akan dipengaruhi oleh

hubungan perubahan penjualan dengan perubahan piutang. Perubahan

perputaran piutang dari tahun ke tahun atau perbedaan perputaran piutang

antarperusahaan merupakan refleksi dari variasi kebijaksanaan pemberian

kredit atau variasi tingkat kemampuan dalam pengumpulan piutang.

4. Return on Asset (ROA)

Menurut Jumingan (2006:141), ”Ratio operating income dengan

operating asset menunjukkan laba yang diperoleh dari investasi modal

dalam aktiva tanpa mengindahkan dari sumber mana modal tersebut

berasal (keseluruhan modal).” ROA dapat dijadikan sebagai indikator

untuk mengetahui seberapa mampu perusahaan memperoleh laba yang

optimal dilihat dari posisi total aktivanya. ROA menunjukkan keefisienan

perusahaan dalam mengelola seluruh aktivanya untuk menghasilkan laba

dalam kegiatan operasinya. ROA dapat dihitung dengan membagikan

laba bersih dengan total aktiva.

Laba Bersih

ROA merupakan bagian dari rasio profitabilitas dalam

menganalisis laporan keuangan laporan kinerja keuangan perusahaan.

Rasio ini dapat memberikan ukuran yang lebih baik atas profitabilitas

perusahaan karena menunjukkan efektivitas manajemen dalam

menggunakan aktiva untuk memperoleh pendapatan.

Menurut Warren, Reeve, Fess (2005:63), “aktiva (asset) adalah

sumber daya yang dimiliki oleh entitas bisnis atau usaha. Sumber daya

ini dapat berbentuk fisik ataupun hak yang mempunyai nilai ekonomis”.

Contoh aktiva adalah kas, piutang, perlengkapan, beban dibayar dimuka,

bangunan, peralatan tanah, dan hak paten. Aktiva disajikan di neraca

keuangan dan dibagi dalam beberapa kelompok, yaitu:

a. Aktiva lancar

b. Aktiva tetap

c. Aktiva tidak berwujud

d. Aktiva lain-lain

ROA dapat dipisahkan menjadi komponen yang memiliki makna

relatif terhadap penjualan. Penjualan merupakan kriteria penting untuk

menilai profitabilitas perusahaan dan merupakan indikator utama atas

aktivitas perusahaan. Pemisahan komponen ROA adalah sebagai berikut.

Pengembalian atas aktiva = Margin laba x Perputaran aktiva

Hubungan laba dengan penjualan disebut margin laba (profit

margin) dan mengukur profitabilitas perusahaan relatif terhadap penjualan. Hubungan antara aktiva dengan penjualan disebut perputaran

aktiva (asset turnover) dan mengukur efektivitas perusahaan untuk

menghasilkan penjualan dengan menggunakan aktivanya.

Hubungan antara Margin Laba dan Perputaran Aktiva

Terdapat berbagai kombinasi margin laba dan perputaran aktiva

yang akan menghasilkan ROA. Hal ini dapat memberikan pemahaman

dalam menilai tindakan strategis perusahaan untuk meningkatkan ROA

yang dapat ditunjukkan dari analisis ROA pada dua industri yang

berbeda.

PT X PT Y

Penjualan Rp. 100.000 Rp. 2.000.000 Laba bersih Rp. 10.000 Rp. 10.000

Aktiva Rp.1.000.000 Rp.1.000.000

Margin laba 10% 0,5%

Perputaran aktiva 0,1 2,0

ROA 1% 1%

ROA kedua perusahaan terlihat buruk. Namun tindakan koreksi

dari tiap perusahaan berbeda. PT X memiliki margin laba 10% sementara

margin laba PT Y lebih rendah. Sebaliknya, satu dolar yang

diinvestasikan dalam aktiva PT X akan menghasilkan penjualan sebesar

$0,1 sementara PT Y menghasilkan penjualan sebesar $2 untuk setiap $1

terutama dalam meningkatkan perputaran aktiva dengan meningkatkan

penjualan dan mengurangi investasi.

PT Y mengahadapi masalah yang berbeda. Berdasarkan data yang

ada PT Y diharapkan dapat memberikan upaya dalam meningkatkan

margin laba yang rendah. Perusahaan dengan margin laba yang rendah

sering kali menemukan bahwa perubahan selera dan teknologi yang

membutuhkan penambahan investasi pada aktiva untuk mendanai

penjualan. Ini menunjukkan bahwa untuk meningkatkan ROA,

perusahaan harus meningkatkan margin laba, karena jika tidak, maka

produksinya tidak lagi menghasilkan uang.

Margin laba dan perputaran aktiva saling terkait satu sama lain.

Secara khusus, jika jumlah beban tetap cukup tinggi, perputaran aktiva

yang lebih tinggi meningkatkan margin laba. Hal ini disebabkan oleh

jarak aktivitas tertentu, proporsi peningkatan biaya lebih kecil dari

penjualan.

5. Pengaruh Perputaran Piutang terhadap ROA

Untuk mengukur kemampuan perusahaan dalam menghasilkan

laba, dapat dilihat dari rasio return on asset (ROA). ROA yang tinggi

menunjukkan kinerja perusahaan yang baik dalam menghasilkan laba.

Rumus ROA adalah membagikan laba bersih dengan total aktiva. Dilihat

dari perhitungan ROA yang melibatkan total aktiva, maka piutang juga

Piutang merupakan salah satu elemen dalam modal kerja. Dengan

kondisi tersebut, maka keadaannya selalu berputar. Dalam arti piutang

akan tertagih pada suatu waktu tertentu dan kemudian akan muncul lagi

akibat penjualan kredit dan begitu seterusnya. Piutang tetap muncul

selama perusahaan tetap melakukan kegiatan operasinya.

Piutang harus dikelola dengan baik, yaitu dapat diputar menjadi

kas sesering mungkin. Perputaran piutang yang tinggi menunjukkan

return on asset yang baik.

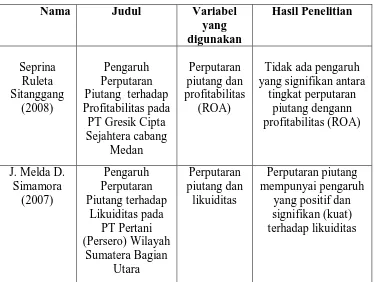

B. Tinjauan Penelitian Terdahulu

Tabel 2.2

Ringakasan Tinjauan Penelitian Terdahulu

Nama Judul Variabel Piutang terhadap Profitabilitas pada

PT Gresik Cipta Sejahtera cabang

Tidak ada pengaruh yang signifikan antara

tingkat perputaran

Sumatera Bagian Utara

Martinus KD PT Akarin cabang

Medan

Pengaruh Piutang terhadap Rentabilitas pada PT Ultrajaya Milk

Industry dan positif, searah, dan sangat kuat terhadap

profitabilitas. Terdaftar di BEI

Modal kerja financial debt ratio, fixed financial asets, ratio dan number of days accounts receivable

mempunyai hubungan linier yang signifikan terhadap gross operating income.

Secara parsial: -Financial debt ratio secara parsial

mempunyai pengaruh yang signifikan terhadap gross operating income.

-Fixed financial assets secara parsial

operating income.

-Number of days accounts receivable secara parsial

mempunyai pengaruh yang signifikan terhadap gross operating income.

-Sales growth ratio tidak mempunyai pengaruh yang signifikan terhadap gross operating income.

-Number of days inventories tidak -Number of days accounts payable

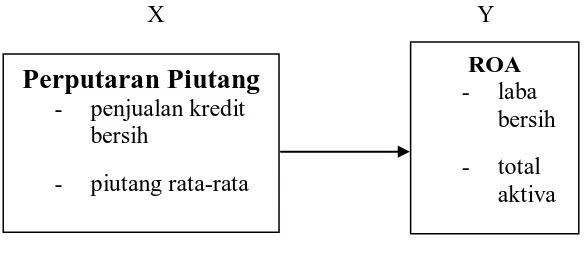

B. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual dari penelitian ini dapat dilihat pada

gambar berikut ini:

X Y

Gambar 2.2 Kerangka Konseptual Sumber: Penulis, 2009

Keterangan:

Variabel X : Perputaran piutang

Variabel Y : ROA

Perputaran piutang mengukur seberapa sering piutang usaha

berubah menjadi kas dalam setahun. Semakin tinggi tingkat perputaran

piutang maka modal kerja yang ditanamkan dalam bentuk piutang

akan semakin rendah sedangkan laba akan semakin tinggi.

ROA merupakan salah satu rasio yang digunakan untuk

mengukur profitabilitas perusahaan. Artinya, ROA dapat dijadikan

sebagai indikator untuk mengetahui kemampuan perusahaan dalam

menghasilkan laba yang optimal dilihat dari posisi aktivanya.

Perputaran Piutang

- penjualan kredit bersih

- piutang rata-rata

ROA - laba

bersih - total

Piutang harus dikelola dengan baik, yaitu dapat diputar menjadi

kas sesering mungkin. Perputaran piutang yang tinggi menunjukkan

return on asset yang baik.

2. Hipotesis

Hipotesis adalah jawaban sementara yang harus diuji

kebenarannya atas suatu penelitian yang dilakukan agar dapat

mempermudah dalam menganalisis. Hipotesis pada penelitian ini

adalah:

BAB III

METODOLOGI PENELITIAN

A. Desain Penelitian

Peneliti menggunakan desain kausal yang berguna untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lainnya (Umar, 2003:30).

B. Populasi dan Sampel Penelitian

Menurut Sularso (2003:67) “Populasi adalah kelompok keseluruhan

orang, peristiwa, atau sesuatu yang ingin diteliti oleh peneliti.” Populasi

dalam penelitian ini adalah seluruh perusahaan manufaktur yang bergerak di

sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia pada tahun

2004-2007. Populasi berjumlah 35 perusahaan.

Sampel adalah beberapa anggota atau bagian yang dipilih dari populasi

(Sularso, 2003:67). Penelitian ini menggunakan sampel yang ditentukan

dengan menggunakan teknik pengambilan sampel bertujuan (purposive

sampling), yaitu teknik pengambilan sampel dari populasi berdasarkan suatu

kriteria tertentu (Jogiyanto, 2004:79). Kriteria pengambilan sampel yang

ditetapkan oleh peneliti adalah sebagai berikut:

1. Perusahaan manufaktur yang bergerak di sektor industri barang konsumsi

2. Perusahaan tersebut terdaftar di BEI dan tidak sedang dalam proses

delisting periode tahun 2004-2007.

3. Perusahaan menerbitkan laporan keuangan yang telah diaudit periode

tahun 2004-2007.

4. Data perusahaan tersebut lengkap dengan variabel yang diteliti.

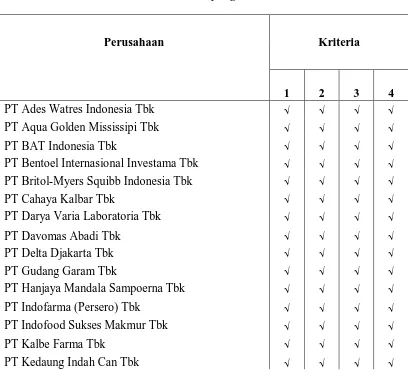

Berdasarkan kriteria yang telah disebutkan, sampel penelitian yang

digunakan adalah 33 perusahaan barang konsumsi yang terdaftar di BEI.

Tabel 3.1

Daftar Perusahaan yang Memenuhi Kriteria

Perusahaan Kriteria

1 2 3 4

PT Ades Watres Indonesia Tbk √ √ √ √

PT Aqua Golden Mississipi Tbk √ √ √ √

PT BAT Indonesia Tbk √ √ √ √

PT Bentoel Internasional Investama Tbk √ √ √ √

PT Britol-Myers Squibb Indonesia Tbk √ √ √ √

PT Kedawung Setia Industrial Tbk √ √ √ √

PT Ultrajaya Milk Industry & Trading Company Tbk √ √ √ √

PT Unilever Indonesia Tbk √ √ √ √

Sumber: Penulis, 2009

C. Jenis dan Sumber Data

Menurut jenisnya, data yang digunakan dalam penelitian ini adalah

data sekunder. Menurut Umar (2003:60) “Data sekunder merupakan data

primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik,

diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan

oleh pihak lain”. Data sekunder yang digunakan dalam penelitian ini adalah

informasi keuangan yang berhubungan dengan variabel penelitian yaitu:

1. Informasi mengenai perputaran piutang.

Menurut waktu pengumpulannya, data yang digunakan dalam

penelitian ini termasuk data time series yaitu sekumpulan data dari suatu

fenomena tertentu yang didapat dalam beberapa interval waktu tertentu,

misalnya mingguan, bulanan atau tahunan dan data cross-section yaitu

sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja

(Umar, 2003:61). Penelitian ini menggunakan data yang diambil dari 33

perusahaan barang konsumsi yang terdaftar di BEI (section) selama 4 tahun

(series) yaitu tahun 2004-2007.

Data yang digunakan oleh peneliti bersumber dari situs resmi BEI,

yaitu

D. Teknik Pengumpulan Data

Untuk mendapatkan data sekunder, teknik yang digunakan peneliti

adalah studi dokumentasi yaitu dengan mengumpulkan data sekunder berupa

catatan-catatan, laporan keuangan maupun informasi lainnya yang berkaitan

dengan penelitian ini.

E. Identifikasi Variabel Penelitian

Menurut Erlina dan Mulyani (2007:33) “Variabel adalah sesuatu yang

Variabel yang digunakan dalam penelitian ini adalah:

1. Variabel Independen (bebas)

Menurut Umar (2003:50) “Variabel independen (bebas) adalah variabel

yang menjelaskan atau mempengaruhi variabel lain.” Variabel

independen dalam penelitian ini adalah perputaran piutang.

2. Variabel Dependen (terikat)

Variabel dependen (tergantung) adalah variabel yang dijelaskan atau

yang dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel

dependen dalam penelitian ini adalah return on asset (ROA).

F. Definisi Operasional 1. Perputaran Piutang

Perputaran piutang merupakan rasio yang mengukur seberapa

sering piutang dapat dikonversikan menjadi kas. Rumus perhitungan

perputaran piutang adalah sebagai berikut:

Perputaran piutang = Penjualan kredit bersih Piutang rata-rata

2. Return on Asset (ROA)

Return on asset (ROA) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba. Rumus

perhitungan ROA adalah sebagai berikut:

ROA =

Laba Bersih

Total Aktiva Laba Bersih

G. Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk

dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini.

Dalam menganalisis data, peneliti menggunakan program SPSS versi 16.

Adapun metode analisis data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Erlina dan Mulyani (2007:103) “Tujuan uji normalitas

adalah ingin mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal”. Cara yang

dapat digunakan untuk menguji apakah variabel pengganggu atau

residual memiliki distribusi normal adalah dengan melakukan uji

Kolmogrov-Smirnov terhadap model yang diuji. Kriteria

pengambilan keputusan adalah apabila nilai signifikansi atau

probabilitas lebih besar dari 0,05 maka residual memiliki distribusi

normal dan apabila nilai signifikansi lebih kecil dari 0,05 maka

residual tidak memiliki distribusi normal.

Dasar pengambilan keputusan dalam uji normalitas menurut

Ghozali (2005:110) sebagai berikut:

histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. (2) Jika data menyebar jauh dari diagonal dan / atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

b. Uji Heterokedastisitas

Menurut Ghozali (2005:111) uji heterokedastisitas bertujuan

untuk melihat apakah di dalam model regresi terjadi ketidaksamaan

variabel pengganggu dari satu pengamatan dengan pengamatan yang

lain. Suatu model regresi yang baik adalah tidak terjadi

heterokedastisitas.

Dasar analisis untuk menentukan ada atau tidaknya

heterokedasitas menurut Ghozali (2005:110), yaitu:

(1) Jika ada pola tertentu, sperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan tel terjadi heterokedasitas.

(2) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedasitas.

c. Uji Autokorelasi

Menurut Ghozali (2005:95) uji autokorelasi menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1

tidaknya autokorelasi adalah dengan melakukan pengujian Durbin

Watson (DW).

Pengambilan keputusan ada tidaknya autokorelasi dilihat dalam

tabel 3:

Tabel 3.2

Kriteria Pengambilan Keputusan Uji Durbin Watson

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0<d<dl

Tidak ada autokorelasi positif No decision dl≤d≤du

Tidak ada korelasi negatif Tolak 4-dl<d<4

Tidak ada korelasi negatif No decision 4-du≤d≤4-dl Tidak ada korelasi positif atau

negatif Tidak ditolak du<d<4-du Sumber: Ghozali, 2005:96

2. Analisis Regresi

Analisis regresi digunakan untuk memperkirakan atau meramalkan hubungan antara dua variabel dengan membuat sebuah asumsi ke dalam

suatu bentuk fungsi tertentu (fungsi linier). Dimana variabel dependen

dapat diprediksikan melalui variabel independen secara individual,

sehingga dapat digunakan untuk memutuskan apakah naik atau turunnya

variabel dependen dapat dilakukan dengan menaikkan atau menurunkan

Dalam penelitian ini hanya terdapat satu variabel dependen, yaitu

return on asset (ROA) dan satu variabel independen, yaitu perputaran piutang, maka yang digunakan dalam penelitian ini adalah analisis regresi

sederhana. Persamaan umum regresi sederhana adalah sebagai berikut:

Dimana:

Y = Return on asset (ROA)

X = Perputaran piutang

a = intercept/ konstanta

b = angka arah (koefisien regresi)

e= error atau variabel pengganggu

3. Pengujian Hipotesis

Pengujian hipotesis akan dilakukan dengan uji signifikansi parsial

(t-test). Uji ini dilakukan untuk menunjukkan seberapa jauh pengaruh

satu variabel independen terhadap satu variabel dependen. Uji ini

digunakan untuk menguji variabel independen, yaitu perputaran piutang.

Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan

ketentuan sebagai berikut:

Jika thitung < α 0,05; maka H1 diterima

H. Jadwal Penelitian

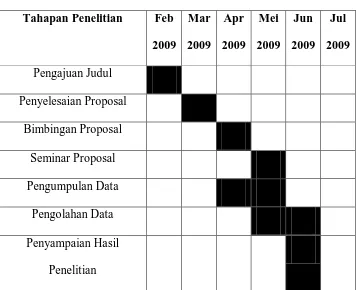

Jadwal penelitian direncanakan sebagai berikut:

Tabel 3.3 Jadwal Penelitian Tahapan Penelitian Feb

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

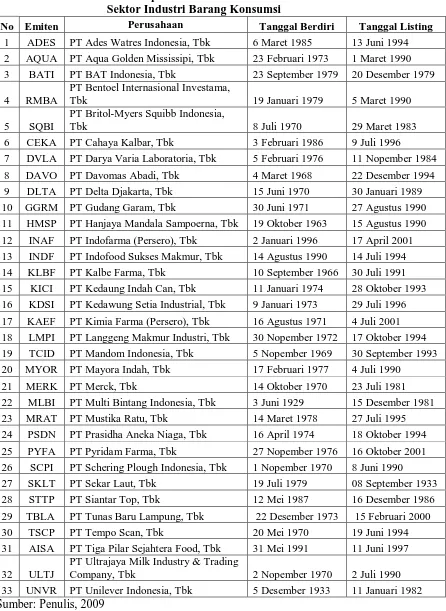

Objek penelitian ini adalah perusahaan manufaktur sektor industri

barang konsumsi yang terdaftar di Bursa Efek Indonesia. Pada tanggal 30

November 2007 Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES)

resmi berganti nama menjadi Bursa Efek Indonesia (BEI). Pada tahun

2004-2007 perusahaan-perusahaan yang dijadikan sampel masih terdaftar di BEJ,

tetapi karena data penelitian diambil pada tahun 2008, maka peneliti

menggunakan nama BEI. Setelah dilakukan pemilihan sampel dengan teknik

Tabel 4.1

Daftar Sampel Perusahaan Manufaktur Sektor Industri Barang Konsumsi

No Emiten Perusahaan Tanggal Berdiri Tanggal Listing

1 ADES PT Ades Watres Indonesia, Tbk 6 Maret 1985 13 Juni 1994

2 AQUA PT Aqua Golden Mississipi, Tbk 23 Februari 1973 1 Maret 1990

3 BATI PT BAT Indonesia, Tbk 23 September 1979 20 Desember 1979

4 RMBA

PT Bentoel Internasional Investama,

Tbk 19 Januari 1979 5 Maret 1990

5 SQBI

PT Britol-Myers Squibb Indonesia,

Tbk 8 Juli 1970 29 Maret 1983

6 CEKA PT Cahaya Kalbar, Tbk 3 Februari 1986 9 Juli 1996

7 DVLA PT Darya Varia Laboratoria, Tbk 5 Februari 1976 11 Nopember 1984

8 DAVO PT Davomas Abadi, Tbk 4 Maret 1968 22 Desember 1994

9 DLTA PT Delta Djakarta, Tbk 15 Juni 1970 30 Januari 1989

10 GGRM PT Gudang Garam, Tbk 30 Juni 1971 27 Agustus 1990

11 HMSP PT Hanjaya Mandala Sampoerna, Tbk 19 Oktober 1963 15 Agustus 1990

12 INAF PT Indofarma (Persero), Tbk 2 Januari 1996 17 April 2001

13 INDF PT Indofood Sukses Makmur, Tbk 14 Agustus 1990 14 Juli 1994

14 KLBF PT Kalbe Farma, Tbk 10 September 1966 30 Juli 1991

15 KICI PT Kedaung Indah Can, Tbk 11 Januari 1974 28 Oktober 1993

16 KDSI PT Kedawung Setia Industrial, Tbk 9 Januari 1973 29 Juli 1996

17 KAEF PT Kimia Farma (Persero), Tbk 16 Agustus 1971 4 Juli 2001

18 LMPI PT Langgeng Makmur Industri, Tbk 30 Nopember 1972 17 Oktober 1994

19 TCID PT Mandom Indonesia, Tbk 5 Nopember 1969 30 September 1993

20 MYOR PT Mayora Indah, Tbk 17 Februari 1977 4 Juli 1990

21 MERK PT Merck, Tbk 14 Oktober 1970 23 Juli 1981

22 MLBI PT Multi Bintang Indonesia, Tbk 3 Juni 1929 15 Desember 1981

23 MRAT PT Mustika Ratu, Tbk 14 Maret 1978 27 Juli 1995

24 PSDN PT Prasidha Aneka Niaga, Tbk 16 April 1974 18 Oktober 1994

25 PYFA PT Pyridam Farma, Tbk 27 Nopember 1976 16 Oktober 2001

26 SCPI PT Schering Plough Indonesia, Tbk 1 Nopember 1970 8 Juni 1990

27 SKLT PT Sekar Laut, Tbk 19 Juli 1979 08 September 1933

PT Ultrajaya Milk Industry & Trading

Company, Tbk 2 Nopember 1970 2 Juli 1990

33 UNVR PT Unilever Indonesia, Tbk 5 Desember 1933 11 Januari 1982

Periode penelitian dimulai dari tahun 2005 sampai dengan tahun 2007

sehingga data penelitian secara keseluruhan berjumlah 99 sampel. Berikut ini

akan dijelaskan mengenai data variabel penelitian yang dianalisis dalam

penelitian ini.

Tabel 4.2

Data Variabel Penelitian Tahun 2005

No Emiten Perusahaan Perputaran

Piutang ROA

1 ADES PT Ades Waters Indonesia Tbk 8.4964 -0.5677

2 AQUA PT Aqua Golden Mississipi Tbk 4.9371 0.0881

3 BATI PT BAT Indonesia Tbk 19.8599 0.0280

4 RMBA PT Bentoel Internasional Investama Tbk 19.0693 0.0587

5 SQBI PT Bristol-Myers Squibb Indonesia Tbk 2.5428 0.0548

6 CEKA PT Cahaya Kalbar Tbk 8.1106 -0.0647

7 DVLA PT Darya Varia Laboratoria Tbk 4.1710 0.1300

8 DAVO PT Davomas Abadi Tbk 12.0579 0.0516

9 DLTA PT Delta Djakarta Tbk 2.5990 0.1049

10 GGRM PT Gudang Garam Tbk 13.0377 0.0854

11 HMSP PT Hanjaya Mandala Sampoerna Tbk 58.1732 0.1997

12 INAF PT Indofarma (Persero) Tbk 5.4069 0.0185

13 INDF PT Indofood Sukses Makmur Tbk 9.4787 0.0084

14 KLBF PT Kalbe Farma Tbk 9.8505 0.1382

15 KICI PT Kedaung Indah Can Tbk 9.2712 -0.0630

16 KDSI PT Kedawung Setia Industrial Tbk 6.7739 -0.0192

17 KAEF PT Kimia Farma (Persero) Tbk 8.5165 0.0449

18 LMPI PT Langgeng Makmur Industri Tbk 4.5103 0.2580

19 TCID PT Mandom Indonesia Tbk 7.3669 0.1702

20 MYOR PT Mayora Indah Tbk 5.0027 0.0313

21 MERK PT Merck Tbk 6.2165 0.2646

22 MLBI PT Multi Bintang Indonesia Tbk 7.8819 0.1512

23 MRAT PT Mustika Ratu Tbk 2.6308 0.0293

24 PSDN PT Prasidha Aneka Niaga Tbk 16.6683 0.4165

25 PYFA PT Pyridam Farma Tbk 5.6181 0.0174

27 SKLT PT Sekar Laut Tbk 5.8627 0.9364

28 STTP PT Siantar Top Tbk 6.9501 0.0223

29 TBLA PT Tunas Baru Lampung Tbk 8.0468 0.0043

30 TSCP PT Tempo Scan Tbk 11.6375 0.1265

31 AISA PT Tiga Pilar Sejahtera Food Tbk 4.9265 0.0001

32 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk 6.4784 0.0036

33 UNVR PT Unilever Indonesia Tbk 19.9855 0.3749

Sumber: Data yang diolah penulis, 2009

Tabel 4.2 menunjukkan bahwa pada tahun 2005 perusahaan yang

mempunyai tingkat perputaran piutang yang paling tinggi adalah PT Hanjaya

Mandala Sampoerna Tbk, yaitu sebesar 58.1732 kali dalam setahun dan yang

terendah adalah PT Bristol-Myers Squibb Indonesia Tbk, yaitu sebesar 2,5428

kali dalam setahun. Untuk ROA, perusahaan yang mempunyai nilai tertinggi

adalah PT Sekar Laut Tbk sebesar 93,64% dan yang terendah adalah PT Ades

Waters Indonesia Tbk, yaitu sebesar -56,77%.

Tabel 4.3

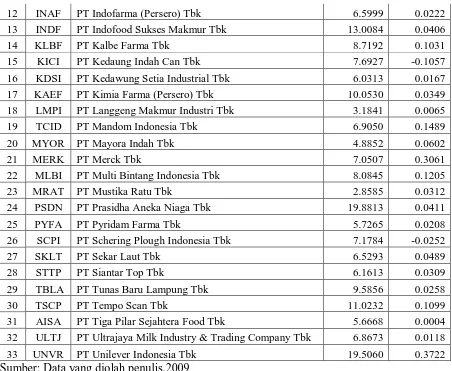

Data Variabel Penelitian Tahun 2006

No Emiten Perusahaan Perputaran

Piutang ROA

1 ADES PT Ades Waters Indonesia Tbk 6.2292 -0.5489

2 AQUA PT Aqua Golden Mississipi Tbk 4.3696 0.0614

3 BATI PT BAT Indonesia Tbk 10.1403 -0.1016

4 RMBA PT Bentoel Internasional Investama Tbk 31.6087 0.0620

5 SQBI PT Bristol-Myers Squibb Indonesia Tbk 3.6190 0.2084

6 CEKA PT Cahaya Kalbar Tbk 7.1390 0.0545

7 DVLA PT Darya Varia Laboratoria Tbk 3.7871 0.0942

8 DAVO PT Davomas Abadi Tbk 14.1321 0.0725

9 DLTA PT Delta Djakarta Tbk 1.7926 0.0758

10 GGRM PT Gudang Garam Tbk 11.6939 0.0464

12 INAF PT Indofarma (Persero) Tbk 6.5999 0.0222

13 INDF PT Indofood Sukses Makmur Tbk 13.0084 0.0406

14 KLBF PT Kalbe Farma Tbk 8.7192 0.1031

15 KICI PT Kedaung Indah Can Tbk 7.6927 -0.1057

16 KDSI PT Kedawung Setia Industrial Tbk 6.0313 0.0167

17 KAEF PT Kimia Farma (Persero) Tbk 10.0530 0.0349

18 LMPI PT Langgeng Makmur Industri Tbk 3.1841 0.0065

19 TCID PT Mandom Indonesia Tbk 6.9050 0.1489

20 MYOR PT Mayora Indah Tbk 4.8852 0.0602

21 MERK PT Merck Tbk 7.0507 0.3061

22 MLBI PT Multi Bintang Indonesia Tbk 8.0845 0.1205

23 MRAT PT Mustika Ratu Tbk 2.8585 0.0312

24 PSDN PT Prasidha Aneka Niaga Tbk 19.8813 0.0411

25 PYFA PT Pyridam Farma Tbk 5.7265 0.0208

26 SCPI PT Schering Plough Indonesia Tbk 7.1784 -0.0252

27 SKLT PT Sekar Laut Tbk 6.5293 0.0489

28 STTP PT Siantar Top Tbk 6.1613 0.0309

29 TBLA PT Tunas Baru Lampung Tbk 9.5856 0.0258

30 TSCP PT Tempo Scan Tbk 11.0232 0.1099

31 AISA PT Tiga Pilar Sejahtera Food Tbk 5.6668 0.0004

32 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk 6.8673 0.0118

33 UNVR PT Unilever Indonesia Tbk 19.5060 0.3722

Sumber: Data yang diolah penulis,2009

Tabel 4.3 menunjukkan bahwa pada tahun 2006 perusahaan yang

mempunyai tingkat perputaran piutang tertinggi adalah PT Hanjaya Mandala

Sampoerna Tbk, yaitu sebesar 64.0577 kali dalam setahun dan yang terendah

adalah PT Delta Djakarta Tbk, yaitu sebesar 1.7926 kali dalam setahun.

Tingkat perputaran tertinggi baik tahun 2005 dan 2006 tetap dipegang ole PT

Hanjaya Mandala Sampoerna Tbk. Untuk ROA, perusahaan yang mempunyai

nilai tertinggi adalah PT Unilever Indonesia Tbk sebesar 37,22% dan yang

terendah baik tahun 2005 dan 2006 tetap dimiliki oleh PT Ades Waters

Indonesia Tbk.

Tabel 4.4

Data Variabel Penelitian Tahun 2007

No Emiten Perusahaan ARTO ROA

1 ADES PT Ades Waters Indonesia Tbk 7.1862 -0.8662

2 AQUA PT Aqua Golden Mississipi Tbk 4.4105 0.0548

3 BATI PT BAT Indonesia Tbk 6.2305 -0.0506

4 RMBA PT Bentoel Internasional Investama Tbk 32.6966 0.0629

5 SQBI PT Bristol-Myers Squibb Indonesia Tbk 3.5986 0.2294

6 CEKA PT Cahaya Kalbar Tbk 15.1898 0.0402

7 DVLA PT Darya Varia Laboratoria Tbk 3.4143 0.0890

8 DAVO PT Davomas Abadi Tbk 14.4846 0.0539

9 DLTA PT Delta Djakarta Tbk 1.8824 0.0799

10 GGRM PT Gudang Garam Tbk 10.6592 0.0603

11 HMSP PT Hanjaya Mandala Sampoerna Tbk 42.6755 0.2311

12 INAF PT Indofarma (Persero) Tbk 5.5366 0.0110

13 INDF PT Indofood Sukses Makmur Tbk 13.8021 0.0332

14 KLBF PT Kalbe Farma Tbk 8.3024 0.1373

15 KICI PT Kedaung Indah Can Tbk 8.0843 0.1961

16 KDSI PT Kedawung Setia Industrial Tbk 6.0868 0.0268

17 KAEF PT Kimia Farma (Persero) Tbk 9.1437 0.0218

18 LMPI PT Langgeng Makmur Industri Tbk 3.4664 0.0233

19 TCID PT Mandom Indonesia Tbk 7.6698 0.1534

20 MYOR PT Mayora Indah Tbk 5.4128 0.0748

21 MERK PT Merck Tbk 6.7338 0.2703

22 MLBI PT Multi Bintang Indonesia Tbk 9.1804 0.1357

23 MRAT PT Mustika Ratu Tbk 2.9144 0.0352

24 PSDN PT Prasidha Aneka Niaga Tbk 15.9798 -0.0296

25 PYFA PT Pyridam Farma Tbk 5.7687 0.0183

26 SCPI PT Schering Plough Indonesia Tbk 6.2262 0.0200

27 SKLT PT Sekar Laut Tbk 6.2989 0.0314

28 STTP PT Siantar Top Tbk 7.5916 0.0301

30 TSCP PT Tempo Scan Tbk 10.3042 0.1004

31 AISA PT Tiga Pilar Sejahtera Food Tbk 7.0364 0.0306

32 ULTJ PT Ultrajaya Milk Industry & Trading Company Tbk 7.8536 0.0222

33 UNVR PT Unilever Indonesia Tbk 17.2369 0.3684

Sumber: Data yang diolah penulis, 2009

Tabel 4.4 menunjukkan bahwa pada tahun 2007 perusahaan yang

mempunyai tingkat perputaran piutang tertinggi adalah PT Hanjaya Mandala

Sampoerna Tbk, yaitu sebesar 42.6755 kali dalam setahun dan yang terendah

adalah PT Delta Djakarta Tbk, yaitu sebesar 1.8824 kali dalam setahun.

Tingkat perputaran tertinggi baik tahun 2005 dan 2006 tetap dipegang ole PT

Hanjaya Mandala Sampoerna Tbk. Untuk ROA, perusahaan yang mempunyai

nilai tertinggi adalah PT Unilever Indonesia Tbk sebesar 36,84% dan yang

terendah adalah PT Ades Waters Indonesia Tbk, yaitu sebesar -55,22%. Baik

perusahaan dengan tingkat perputaran piutang dan ROA yang tertinggi

maupun yang terendah tetap sama dengan tahun 2006.

B. Statistik Deskriptif

Peneliti menggunakan metode statistik deskriptif dalam penelitian ini,

yaitu penelitian yang dilakukan untuk memperoleh gambaran yang sebenarnya

tentang kondisi perusahaan dalam analisis. Statistik deskriptif memberikan

penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean),

dan nilai standar deviasi dari variabel-variabel independen dan variabel

Tabel 4.5

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X 99 1.7926 64.0577 10.051586 9.7683060

Y 99 -.8662 .9364 .066180 .1866976

Valid N (listwise) 99

Sumber: Data yang diolah penulis, 2009

Tabel 4.5 menunjukkan bahwa ROA memiliki nilai minimum negatif.

Perputaran piutang memiliki nilai minimum positif. Sedangkan untuk nilai

maksimum dan nilai rata-rata semua positif untuk perputaran piutang da ROA.

Berikut ini adalah perincian data deskriptif yang telah diolah:

1. Variabel Perputaran Piutang memiliki nilai minimum sebesar 1,7926, nilai

maksimum sebesar 64,0577, nilai rata-rata sebesar 10,0515, dan standar

deviasi sebesar 9,7683 dengan jumlah sampel sebanyak 99.

2. Variabel ROA memiliki nilai minimum sebesar -0,8662, nilai maksimum

sebesar 0,9364, nilai rata-rata sebesar 0,0661, dan standar deviasi sebesar

0,1866 dengan jumlah sampel sebanyak 99.

C. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi

memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis.

Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan

perbaikan terlebih dahulu. Pengujian asumsi klasik yang telah dilakukan

1. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual

berdistribusi normal. Uji statistik yang dapat digunakan untuk menguji

apakah residual berdistribusi normal adalah uji statistik non parametrik

Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residual berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansi lebih besar dari 0.05, maka H0 diterima

dan sebaliknya jika nilai signifikansi lebih kecil dari 0.05, maka H0

ditolak atau H1 diterima.

Tabel 4.6

Hasil Uji Normalitas Sebelum Transformasi Data One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 99

Normal Parametersa Mean .0000000

Std. Deviation .18328548

Most Extreme

Differences

Absolute .229

Positive .169

Negative -.229

Kolmogorov-Smirnov Z 2.282

Asymp. Sig. (2-tailed) .000

Sumber: Data yang diolah penulis, 2009

Dari hasil pengolahan data tersebut, diperoleh besarnya nilai K-S

0,05, maka H0 ditolak yang berarti data residual berdistribusi tidak

normal. Data yang tidak berdistribusi normal dapat disebabkan oleh

adanya data yang outlier, yaitu data yang memiliki nilai yang sangat

menyimpang dari nilai data lainnya. Beberapa cara mengatasi data outlier

menurut Erlina (2007:106) yaitu:

a. lakukan transformasi data ke bentuk lainnya,

b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu

nilai tertentu.

Untuk mengubah nilai residual agar berdistribusi normal, penulis

melakukan transformasi data ke model logaritma natural (Ln) yaitu dari

persamaan ROA = f(ROA) menjadi LN_ROA = f(LN_ROA).

Transformasi data ke dalam bentuk logaritma natural menyebabkan data

yang bernilai negatif tidak dapat ditransformasi sehingga menghasilkan

missing values. Setiap data yang terdapat missing values akan dihilangkan

dan diperoleh jumlah sampel yang valid menjadi 87 pengamatan.

Kemudian data diuji ulang berdasarkan asumsi normalitas. Berikut ini

Tabel 4.7

Hasil Uji Normalitas Setelah Transformasi Dengan Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa Mean .0000000

Std. Deviation 1.34872944

Most Extreme Differences Absolute .122

Positive .075

Negative -.122

Kolmogorov-Smirnov Z 1.140

Asymp. Sig. (2-tailed) .149

Sumber: Data yang diolah penulis, 2009

Dari hasil pengolahan data pada tabel 4.7 diperoleh besarnya nilai

K-S 1,140 dan signifikan pada 0,149. Nilai signifikan lebih besar dari 0,05,

maka H0 diterima yang berarti data residual berdistribusi normal. Setelah

data terdistribusi secara normal, maka dilajutkanlah uji asumsi klasik

lainnya. Untuk lebih jelas berikut ini dilampirkan grafik histogram dan

Gambar 4.1 Histogram Sumber: Data yang diolah penulis, 2009

Grafik histogram pada gambar 4.1 menunjukkan distribusi normal

karena grafik tidak menceng kiri maupun menceng kanan. Dengan

demikian dapat disimpulkan bahwa model regresi telah memenuhi asumsi

normalitas. Demikian pula hasil uji normalitas dengan menggunakan

Gambar 4.2 Grafik Normal P-Plot Sumber: Data yang diolah penulis, 2009

Pada grafik normal P-Plot terlihat bahwa model regresi telah

memenuhi asumsi normalitas.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan lain

dalam model regresi. Model regresi yang baik adalah tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas. Dalam model regresi

dinyatakan telah terjadi heteroskedastisitas apabila titik-titik yang ada

heteroskedastisitas apabila titik-titik yang ada tidak membentuk pola

tertentu yang teratur dan titik-titik menyebar di atas dan di bawah angka

nol pada sumbu Y.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heteroskedastisitas dengan mengamati penyebaran titik-titik pada

gambar.

Gambar 4.3

Hasil Uji Heteroskedastisitas Sumber: Data yang diolah penulis, 2009

Dari grafik scatterplots terlihat bahwa titik-titik menyebar secara

sehingga dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada

model regresi sehingga model regresi layak dipakai untuk memprediksi

ROA pada perusahaan manufaktur sektor industri barang konsumsi dengan

variabel independen perputaran piutang.

3. Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat

korelasi antara kesalahan pengganggu pada suatu periode dengan

kesalahan pengganggu periode sebelumnya dalam model regresi.

Autokorelasi menunjukkan adanya korelasi antara kesalahan pengganggu

pada data yang tersusun, baik berupa data cross sectional dan/ atau time

series. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang

baik adalah model regresi yang bebas dari autokorelasi.

Cara yang dapat dilakukan untuk mendeteksi ada tidaknya

autokorelasi adalah dengan melakukan pengujian Durbin Watson (DW).

Dalam model regresi tidak terjadi autokorelasi apabila nilai du<w<4-du.

Tabel 4-8 menyajikan hasil uji Durbin Watson dengan menggunakan

SPSS versi 16.

Tabel 4-8 Hasil Uji Autokorelasi

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .234a .055 .044 1.35664 1.900

Hasil uji autokorelasi di atas menunjukkan nilai statistik Durbin

Watson (Dw) sebesar 1.900, nilai ini akan kita bandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah sampel (n) = 99, dan

jumlah variabel independen (k) = 1, maka berdasarkan tabel Durbin

Watson didapat nilai batas atas (du) sebesar 1,676 dan nilai batas bawah

(dl) sebesar 1,629. Oleh karena itu, nilai (Dw) lebih besar dari 1,676 dan

lebih kecil dari 4 – 1,676 atau dapat dinyatakan bahwa 1,676 < 1.900 < 4 –

1,676 (du < d < 4 – du). Dengan demikian dapat disimpulkan tidak

terdapat autokorelasi baik positif maupun negatif.

D. Analisis Regresi

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi

yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best

Linear Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

1. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear,

dilakukan beberapa tahapan untuk mencari hubungan antara variabel

independen dan variabel dependen, melalui pengaruh LN_Perputaran

Piutang (X) terhadap LN_ROA (Y). Hasil regresi dapat dilihat pada tabel