SKRIPSI

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP TINGKAT PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

OLEH INDAH ANNISA

090503184

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul :

“Pengaruh Perputaran Piutang dan Perputaran Persediaan terhadap Tingkat Profitabilitas pada Perusahaan Manufaktur yang Terdaftar di BEI”

Adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipubikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi

level Program S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Mei 2013

Yang Membuat Pernyataan

Indah Annisa

KATA PENGANTAR

Segala puji dan syukur diucapkan kepada Allah SWT, karena berkat rahmat

dan petunjuk-Nya yang selalu memberikan bimbingan dan kemudahan kepada

penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh

Perputaran Piutang dan Perputaran Persediaan terhadap Tingkat Profitabilitas pada

Perusahaan Manufaktur yang Terdaftar di BEI” ini. Penulis juga mengucapkan

terima kasih terutama kepada kedua orang tua penulis Bapak Guruh Nasution, MBA

dan Ibu Esti Rahayu, SE yang telah mencurahkan seluruh kasih sayang, cinta,

pengorbanan, motivasi, serta doa kepada penulis. Penulisan skripsi ini bertujuan

untuk memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu penulis dalam menyelesaikan skripsi ini baik secara moril maupun materil

yaitu :

1. Bapak Prof. Dr. Azhar Maksum, MEc, Ak. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, Ak., M.M. selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. selaku Ketua Program Studi

Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program

Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, S.E., M.Si., Ak. selaku dosen pembimbing yang

telah bersedia meluangkan waktu dan memberikan bimbingan dan

pengarahan kepada penulis untuk menyelesaikan skripsi ini. Bapak Drs.

Rustam, M.Si., Ak. selaku dosen pembaca yang telah bersedia meluangkan

waktu dan penilaian terhadap skripsi penulis.

5. Seluruh dosen Fakultas Ekonomi Departemen Akuntansi yang telah banyak

memberi ilmu pengetahuan dan nasehat pada penulis selama masa

perkuliahan.

6. Adik penulis Faisal Ramadhan dan Fauzan Ibrahim yang selalu membantu

penulis dalam do’a, dan Marwan Ilhami Akbar yang selalu memberikan

dukungan, perhatian serta do’a selama penulisan skripsi ini. Serta teman -

teman sekalian (Winda Bagus Pratiwi, Wandani Okti Khaira, Effrika Micha

Kandace, Kak Yanti Simarmata, Nollie Tanu dan Anggi Rezeki Siregar)

yang membantu penulis dalam menyelesaikan tugas ini. Kehadiran mereka

semua membuat penulis mampu menghadapi semua proses selama masa

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu

penulis sangat mengharapkan saran dan kritik yang membangun dalam penulisan di

masa yang akan datang. Akhir kata, penulis berharap semoga skripsi ini bermanfaat

bagi pembaca.

Medan, Mei 2013

Penulis,

Indah Annisa

ABSTRAK

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP TINGKAT PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh dari perputaran piutang dan perputaran persediaan terhadap tingkat profitabilitas pada perusahaan manufaktur yang terdaftar di BEI Periode 2010-2012.

Penelitian ini menggunakan sampel sebanyak 20 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012. Data yang digunakan adalah data sekunder yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan dengan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan perputaran piutang dan perputaran persediaan berpengaruh secara signifikan terhadap tingkat profitabilitas.

ABSTRACT

THE INFLUENCE OF RECEIVABLE TURNOVER AND INVENTORY TURNOVER, TOWARD PROFITABILITY OF MANUFACTURING

COMPANY THAT LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this research is to know the influence of receivable turnover and inventory turnover toward profitability of manufacturing company that listed on Indonesia stock exchange from 2010-2012 period.

This research used sample of 20 companies of manufacturing company listed on Indonesia Stocks Exchange during 2010 until 2012. This research utilizes external data that taken from website www.idx.co.id. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method thats used in this research are multiple regressions analyzes.

The result of this research shows that receivable turnover and inventory turnover have significant influence toward profitability.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACK ... vi

DAFTAR ISI ... vii

DAFTAR TABEL... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Tinjauan Pustaka ... 8

2.1.1 Piutang ... 8

2.1.1.1 Pengertian Piutang ... 8

2.1.1.2 Jenis-Jenis Piutang ... 9

2.1.1.3 Metode Penghapusan Piutang ... 12

2.1.1.4 Biaya atas Piutang ... 14

2.1.1.5 Perputaran Piutang ... 15

2.1.2 Persediaan... 16

2.1.1.1 Pengertian Persediaan ... 16

2.1.1.2 Jenis-Jenis Persediaan ... 17

2.1.1.3 Metode Penilaian Persediaan ... 17

2.1.1.4 Biaya atas Persediaan ... 19

2.1.1.5 Perputaran Persediaan ... 21

2.1.3 Profitabilitas ... 22

2.2 Tinjauan Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 25

2.4 Hipotesis ... 26

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Populasi dan Sampel Penelitian ... 28

3.3 Jenis Data ... 30

3.4 Teknik Pengumpulan Data ... 30

3.6 Definisi Operasional... 32

3.7 Metode Analisis Data ... 33

3.8 Jadwal Penelitian ... 39

BAB IV ANALISIS HASIL PENELITIAN ... 40

4.1 Data Penelitian ... 40

4.2 Analisis Hasil Penelitian ... 41

4.2.1 Statistik Deskriptif ... 41

4.2.2 Uji Asumsi Klasik ... 43

4.2.3 Analisis Regresi Berganda ... 54

4.2.4 Uji Hipotesis... 56

4.3 Pembahasan Hasil Penelitian ... 60

BAB V KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Saran ... 64

5.3 Keterbatasan Penelitian ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Tabel 2.1 Hasil dari Penelitian Terdahulu... 24

Tabel 3.1 Daftar Nama Perusahaan Sampel Penelitian ... 29

Tabel 3.2 Jadwal Penelitian ... 39

Tabel 4.1 Daftar Nama Perusahaan Sampel Penelitian ... 40

Tabel 4.2 Descriptive Statistics ... 42

Tabel 4.3 Hasil Uji Normalitas Uji Kolmogorov-Smirnov ... 45

Tabel 4.4 Hasil Uji Multikolinieritas ... 49

Tabel 4.5 Hasil Uji Autokorelasi ... 53

Tabel 4.6 Uji Analisis Regresi ... 54

Tabel 4.7 Model Summaryb ... 56

Tabel 4.8 Uji Signifikan Parsial (t) ... 57

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 25

Gambar 4.1 Uji Normalitas Data – Tabel Histogram ... 46

Gambar 4.2 Uji Normalitas Data – Normal P-Plot ... 47

Gambar 4.3 Uji Heterokedastisitas ... 50

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Sampel Perusahaan……… 68

Lampiran 2 : Jadwal Penelitian ... 69

Lampiran 3 : Uji Kolmogorov Smirnov ... 69

Lampiran 4 : Uji Normalitas Data ... 70

Lampiran 5 : Uji Normalitas Data P-Plot ... 71

Lampiran 6 : Uji Multikolinieritas ... 72

Lampiran 7 : Uji Heteroskedastisitas (Sebelum Transformasi) ... 72

Lampiran 8 : Uji Heterokedastisitas (Sebelum Transformasi) ... 73

Lampiran 9 : Uji Autokorelasi ... 73

Lampiran 10 : Analisis Regresi ... 74

Lampiran 11 : Uji Koefisien Determinasi (R2) ... 74

ABSTRAK

PENGARUH PERPUTARAN PIUTANG DAN PERPUTARAN PERSEDIAAN TERHADAP TINGKAT PROFITABILITAS PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh dari perputaran piutang dan perputaran persediaan terhadap tingkat profitabilitas pada perusahaan manufaktur yang terdaftar di BEI Periode 2010-2012.

Penelitian ini menggunakan sampel sebanyak 20 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012. Data yang digunakan adalah data sekunder yang diperoleh dari situs www.idx.co.id. Proses analisis data yang dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan dengan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan perputaran piutang dan perputaran persediaan berpengaruh secara signifikan terhadap tingkat profitabilitas.

ABSTRACT

THE INFLUENCE OF RECEIVABLE TURNOVER AND INVENTORY TURNOVER, TOWARD PROFITABILITY OF MANUFACTURING

COMPANY THAT LISTED ON INDONESIA STOCK EXCHANGE

The purpose of this research is to know the influence of receivable turnover and inventory turnover toward profitability of manufacturing company that listed on Indonesia stock exchange from 2010-2012 period.

This research used sample of 20 companies of manufacturing company listed on Indonesia Stocks Exchange during 2010 until 2012. This research utilizes external data that taken from website www.idx.co.id. Data which have already collected are processed with classic assumption test before hypothesis test. The statistic method thats used in this research are multiple regressions analyzes.

The result of this research shows that receivable turnover and inventory turnover have significant influence toward profitability.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pembangunan ekonomi yang dilakukan oleh pemerintah sekarang ini tidak

lain bertujuan untuk mempercepat laju pertumbuhan ekonomi, antara lain

diwujudkan melalui kebijakan deregulasi diberbagai bidang usaha. Dalam era

deregulasi ini, pemerintah mengurangi campur tangan secara langsung dalam

mengatur dan mengendalikan perekonomian, sifat dan dinamika dunia usaha

bersumber pada inisiatif dan kreativitas dunia usaha sendiri. Peranan mekanisme

pasar di dalam kegiatan ekonomi semakin besar, sehingga kalangan dunia usaha

dituntut untuk berpacu dalam memenangkan pasar melalui peningkatan efisiensi

dan produktivitas.

Pada umumnya tujuan suatu perusahaan ditinjau dari sudut pandang

ekonomi adalah untuk memperoleh keuntungan (Profit Oriented), menjaga

kelangsungan hidup (Going Concern), dan kesinambungan operasi perusahaan,

sehingga mampu berkembang menjadi perusahaan yang besar dan tangguh.

Kesuksesan perusahaan dalam bisnis hanya bisa dicapai melalui pengelolaan

yang baik, khususnya pengelolaan manajemen keuangan sehingga modal yang

dimiliki bisa berfungsi sebagaimana mestinya.

Kelangsungan hidup (Going Concern) perusahaan dipengaruhi oleh banyak

mendasar dari operasi perusahaan adalah memperoleh laba yang optimal.

Profitabilitas adalah kemampuan suatu perusahaan untuk menghasilkan laba

selama periode tertentu. Alat yang umum digunakan untuk mengevaluasi

profitabilitas dihubungkan dengan penjualan yaitu laporan laba rugi dimana

setiap posnya dinyatakan dalam persentase penjualan. Dalam usaha memperoleh

keuntungan yang maksimal perusahaan dihadapkan pada masalah pengelolaan

modal kerja. Modal kerja pada perusahan dapat berupa investasi dalam bentuk

piutang dan persediaan.

Brigham (2001:107) mengemukakan bahwa “profitabilitas akan

menunjukan kombinasi efek dari likuiditas, manajemen aktiva, dan utang

hasil-hasil operasi”. Pentingnya profitabilitas dapat dilihat dengan mempertimbangkan

dampak dari ketidakmampuan perusahaan mendapatkan laba yang maksimal

untuk mendukung kegiatan operasionalnya.

Ada beberapa ukuran yang dipakai untuk melihat kondisi profitabilitas suatu

perusahaan, antara lain Profit Margin, ROA, ROE, dan lain-lain. Dalam

penelitian ini peneliti akan menggunakan tingkat pengembalian asset (Return On

Assets). Rasio ini mengukur tingkat pengembalian total aktiva setelah beban

bunga dan pajak (Brigham, 2001 :109). Rasio ini diukur dengan

membandingkan antara laba bersih terhadap total aktiva. Semakin tinggi

perbandingan laba bersih terhadap total aktiva maka akan semakin baik bagi

Persediaan merupakan unsur dari aktiva lancar yang merupakan unsur yang

aktif dalam operasi perusahaan yang secara terus menerus diperoleh, diubah dan

kemudian dijual kepada konsumen. Untuk mempercepat pengembalian kas

melalui penjualan maka diperlukan suatu perputaran persediaan yang baik. Pada

prinsipnya perputaran persediaan mempermudah atau memperlancar jalannnya

operasi perusahaan yang harus dilakukan secara berturut-turut untuk

memproduksi barang-barang serta mendistribusikannnya kepada pelanggan.

Semakin tinggi perputaran persediaan barang, maka semakin tinggi biaya yang

dapat ditekan sehingga semakin besar perolehan laba suatu perusahaan.

Sebaliknya, jika semakin lambat perputaran persediaan barang, semakin kecil

pula laba yang diperolehnya.

Dengan adanya pengelolaan perputaran persediaan yang baik, perusahaan

dapat segera mengubah persediaan yang tersimpan menjadi laba melalui

penjualan. Penjualan dapat dilakukan dengan dua cara yaitu secara tunai maupun

secara kredit. Piutang timbul karena adanya transaksi penjualan barang atau jasa

secara kredit. Untuk menghasilkan laba yang lebih optimal maka perlu dilakukan

perputaran piutang. Perputaran piutang ini harus dikelola dengan baik karena

menyangkut dengan laba yang akan diperoleh perusahaan, sehingga disini

manajemen harus dilaksanakan agar kebijaksanaan kredit mencapai optimal.

Perputaran piutang adalah rasio yang memperlihatkan lamanya untuk mengubah

piutang menjadi kas. Putaran piutang dihitung dengan membagi penjualan kredit

menjumlahkan saldo awal dan saldo akhir dan kemudian membaginya menjadi

dua. Piutang termasuk dalam golongan aktiva lancar.

Semakin tingginya tingkat perputaran persediaan menyebabkan perusahaan

semakin cepat dalam melakukan penjualan barang dagang sehingga akan

memperbesar perputaran piutang yang akan menghasilkan laba, laba operasi dan

pada akhirnya juga akan meningkatkan laba bersih. Laba bersih

mengindikasikan profitabilitas perusahaan. Laba bersih mencerminkan

pengembalian kepada pemegang ekuitas untuk periode bersangkutan. Laba

perusahaan yang tinggi belum tentu menunjukan profitabilitas yang tinggi, akan

tetapi profitabilitas yang tinggi sudah dapat dipastikan bahwa laba yang

dihasilkan tinggi. Bagi perusahaan pada umumnya masalah profitabilitas lebih

penting daripada laba karena efisiensi baru dapat diketahui dengan

membandingkan laba yang diperoleh dengan modal sendiri dan modal asing

yang digunakan untuk menghasilkan laba dengan demikian tingkat profitabilitas

memegang peranan yang penting dan perputaran persediaan dan perputaran

piutang yang cepat diharapkan dapat meningkatkan profitabilitas perusahaan.

Beberapa penelitian mengenai pengaruh perputaran piutang dan persediaan

terhadap profitabilitas juga telah dilakukan, tetapi terdapat perbedaan pada hasil

penelitian tersebut. Ellys (2009) telah melakukan penelitian dengan judul

“Pengaruh Perputaran Persediaan Terhadap Profitabilitas pada Perusahaan

Otomotif yang Terdaftar di BEI” menunjukkan bahwa perputaran persediaan

Seprina Ruleta (2008) telah melakukan penelitian dengan judul “Pengaruh

Tingkat Perputaran Piutang Terhadap

Profitabilitas Pada Pt Gresik Cipta Sejahtera Cabang Medan”, Penelitian ini

menyimpulkan bahwa tidak terdapat pengaruh yang signifikan antara tingkat

perputaran piutang dengan tingkat profitabilitas perusahaan. Namun, penelitian

yang dilakukan oleh Ratih Anugrah (2011) dengan judul “Analisis Perputaran

Persediaan dan Perputaran Piutang Terhadap Profitabilitas Pada PT Indofood

Sukses Makmur Tbk” menunjukkan bahwa tingkat perputaran piutang dan

tingkat perputaran persediaan berpengaruh secara signifikan terhadap

profitabilitas perusahaan.

Skripsi ini merupakan replikasi dari penelitian terdahulu, peneliti tertarik

untuk melakukan penelitian ulang dikarenakan terdapat perbedaan dari hasil

penelitian yang telah dilakukan sebelumnya dengan menggunakan

perusahaan-perusahaan manufaktur di BEI sebagai objek penelitian. Berdasarkan uraian

diatas, maka peneliti melakukan penelitian dengan judul “Pengaruh Tingkat

Perputaran Piutang dan Perputaran Persediaan terhadap Tingkat Profitabilitas

pada Perusahaan Manufaktur yang Terdaftar di BEI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka perumusan

1. Apakah tingkat perputaran piutang berpengaruh terhadap tingkat

profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia ?

2. Apakah tingkat perputaran persediaan berpengaruh terhadap tingkat

profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia ?

3. Apakah tingkat perputaran piutang dan tingkat perputaran persediaan secara

simultan berpengaruh terhadap tingkat profitabilitas pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia ?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah perputaran

piutang dan perputaran persediaan memiliki pengaruh terhadap tingkat

profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

Manfaat dari hasil penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut :

1. Bagi peneliti, diharapkan dapat menambah pengetahuan dan

khususnya mengenai perputaran piutang dan perputaran persediaan terhadap

tingkat profitabilitas.

2. Bagi pihak yang berkepentingan, hasil penelitian ini diharapkan mampu

memberikan sumbangan informasi serta sebagai bahan masukan dan

referensi.

3. Bagi pihak lain, hasil penelitian ini diharapkan dapat dijadikan referensi

untuk penelitian selanjutnya, agar diperoleh hasil penelitian yang lebih baik

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Piutang

2.1.1.1 Pengertian Piutang

Dengan adanya penjualan kredit maka timbul piutang.

Penjualan kredit merupakan salah satu cara untuk membantu

perusahaan meningkatkan penjualan. Menurut Soemarsono (2004 :

338) “Piutang didefenisikan sebagai hak klaim terhadap seseorang

atau perusahaan lain. Dengan adanya hak klaim ini perusahaan

dapat menuntut pembayaran dalam bentuk uang atau penyerahan

aktiva atau jasa lain kepada pihak dan kepada siapa dia berhutang”.

Menurut Warren (2005 : 392) “Piutang (receivables) meliputi

semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk

individu, perusahaan, atau organisasi lainnya”. Transaksi paling

umum yang menyebabkan munculnya piutang adalah penjualan

barang dagang atau jasa secara kredit.

Menurut Smith (2005 : 286) ”Piutang dapat didefenisikan

dalam arti luas sebagai hak atau klaim atas uang, barang dan jasa.

Namun untuk tujuan akuntansi, istilah ini umumnya diterapkan

penerimaan kas”. Selain itu juga menurut Smith (2005 : 286)

“Setiap penjualan yang terjadi secara kredit, maka secara langsung

akan menyebabkan munculnya piutang bagi perusahaan”.

2.1.1.2 Jenis - Jenis Piutang

Sebelum suatu transaksi penjualan dilakukan, biasanya

terlebih dahulu ada kesepakatan mengenai cara pembayaran

transaksi tersebut apakah secara tunai atau kredit. Apabila

pembayaran dilakukan secara tunai maka perusahaan akan

langsung menerima kas. Namun apabila pembayaran dilakukan

secara kredit maka perusahaan akan menerima piutang.

Pengklasifikasian piutang dilakukan untuk memudahkan

pencatatan transaksi yang mempengaruhinya. Ikatan Akuntan

Indonesia (IAI) (2007 : 451) mengemukakan bahwa “menurut

sumber terjadinya, piutang digolongkan ke dalam dua (2) kategori

yaitu: piutang usaha dan piutang lain-lain”. Piutang usaha timbul

karena penjualan produk atau jasa dalam rangka kegiatan normal

usaha, sementara piutang yang timbul di luar kegiatan normal

usaha digolongkan sebagai piutang lain-lain.

Berikut adalah pengelompokan piutang secara umum:

1. Piutang Dagang

Piutang dagang merupakan jumlah tagihan perusahaan kepada

pelanggan yang berasal dari penjualan barang dan jasa yang

merupakan kegiatan usaha normal perusahaan. Piutang dagang

merupakan tipe piutang yang paling lazim ditemukan dan

umumnya mempunyai jumlah yang paling besar. Piutang ini

dapat dibagi menjadi piutang usaha dan wesel tagih.

• Piutang Usaha (Account Receivable)

Piutang usaha yang berasal dari penjualan kredit jangka

pendek dan biasanya dapat ditagih dalam waktu 30 sampai

60 hari. Biasanya piutang usaha tidak melibatkan bungan,

meskipun pembayaran bunga atau biaya jasa dapat saja

ditambahkan bilamana pembayarannya tidak dilakukan

dalam periode tertentu.

• Wesel Tagih (Notes Receivable)

Wesel tagih adalah janji tertulis untuk membayar sejumlah

uang tertentu pada tanggal tertentu di amsa depan. Wesel

tagih dapat berasal dari penjualan, pembayaran atau

ataupun jangka panjang. Wesel tagih dapat digolongkan

menjadi dua jenis, yaitu :

1. Wesel Tagih Berbunga (Interest Bearing Notes). Wesel

tagih berbunga ditulis sebagai perjanjian untuk

membayar pokok atau jumlah nominal dan ditambah

dengan bunga yang terhutang pada tingkat khusus.

2. Wesel Tagih Tanpa Bunga (Non-Interest Bearing

Notes). Pada wesel tagih tanpa bunga tidak

dicantumkan persen bunga, tetapi jumlah nominalnya

meliputi beban bunga.

2. Piutang Lain-lain

Piutang lain-lain merupakan tagihan perusahaan kepada

pelanggan atau pihak lain akibat dari transaksi yang secara

tidak langsung berhubungan dengan kegiatan normal usaha

perusahaan. Piutang lain-lain meliputi piutang pegawai,

piutang dari perusahaan afiliasi, piutang dividen, piutang

2.1.1.3Metode Penghapusan Piutang

Penyisihan piutang tak tertagih merupakan pembebanan

kemungkinan rugi karena tidak tertagihnya piutang. Jumlah yang

tercantum di dalamnya merupakan suatu taksiran. Dari cara

perhitungan yang telah dibicarakan terlihat bahwa nama nama

pelanggan tidak dapat diidentifikasi, maka penyisihan piutang tak

tertagih dicatat dalam akun terpisah. Dengan cara ini rincian

piutang menurut nama debitur berdasarkan jumlah brutonya masih

dapat dibuat. Adakalanya telah dapat dipastikan bahwa piutang

kepada seseorang pelanggan tertentu tidak akan dapat ditagih.

Misalnya karena pelanggan yang bersangkutan telah dinyatakan

pailit, bangkrut atau lari ke luar negeri. Terhadap piutang yang

demikian, harus dihapuskan. Penghapusan piutang berbeda dengan

penyisihan piutang tak tertagih. Dalam penghapusan piutang, saldo

piutang kepada pelanggan tertentu dikeluarkan dari catatan

perusahaan. Dengan penghapusan piutang tersebut, nama dan saldo

piutang pelanggan yang bersangkutan tidak akan muncul lagi

dalam rincian piutang. Piutang dagang harus dilaporkan sebesar

nilai realisasi bersihnya, yaitu : piutang usaha dikurangi piutang

yang tak tertagih.

Metode pencatatan transaksi terhadap piutang tak tertagih

“ pencatatan transaksi terhadap piutang tak tertagih memiliki dua pilihan metode yaitu :

1. Metode Langsung (Direct Method)

Metode langsung mengakui beban piutang tak tertagih pada saat terjadinya, sehingga mungkin saja jumlah besar piutang tak tertagih menyebabkan penurunan laba bersih yang sinifikan pada saat periode tertentu. Menurut metode penghapusan langsung, ketika keterangan laporan dianggap tidak tertagih, kerugian dijurnal ke akun “bad debt expense” atau “uncollectible expense”. Perusahaan memilih metode ini karenamenggambarkan benar kapan piutang benar-benar tidak dapat tertagih. Namun kerugiannya, laporan laba/rugi bersih menjadi terganggu apabila jumlah beban tak tertagih dilaporkan dalam mjumlah besar. Gangguan atas laporan laba/rugi bersih tersebut dapat mempengaruhi keputusan para pengguna. Guna menyiasati agar laporan laba/rugi tidak terganggu, beberapa perusahaan mencadangkan piutang tak tertagih meskipun belum benar-benar tidak tertagih sebagaimana dinyatakan dalam metode penyisihan.

2. Metode Penyisihan

Metode penyisihan mengakui beban penyisihan piutang tak tertagih setiap akhir periode agar tidak mengganggu laba bersih secara signifikan. Metode penyisihan menuntut perusahaan menghitung jumlah kemungkinan piutang tak tertagih pada setiap akhir periode. Hal ini menyediakan laporan piutang yang seolah menjamin berapa kas yang dapat diterima dari piutang yang dilaporkan. Metode penyisihan memiliki 3 hal yang harus diperhatikan:

1. Piutang tak tertagih adalah perkiraan. Perkiraan ini dianggap sebagai beban dikaitkan dengan penjualan pada periode akuntansi yang sama ketika penjualan tersebut terjadi sesuai prinsip perbandingan.

2. Perkiraan piutang tak tertagih mendebet “account expense” dan mengkredit “allowance for doubtful account” . jurnal ini menjadi ayat jurnal penyesuaian dalam akhir setiap periode dan akun “allowance for doubtful account” dilaporkan di laporan neraca menjadi kontra akun dari akun “account receivable”. Dengan demikian saldo normal perkiraan “allowance for doubtful account”

adalah kredit.

2.1.1.4 Biaya Atas Piutang

Dengan dilaksanakannya penjualan secara kredit yang

kemudian menimbulkan piutang maka perusahaan sebenarnya tidak

terlepas dari penanggungan risiko, berupa biaya. Biaya yang timbul

akibat dari adanya piutang adalah :

1. Biaya penghapusan piutang

Biaya penghapusan piutang/piutang ragu-ragu (bad debt

receivables) terhadap tidak tertagihnya sejumlah tertentu dari

piutang akan dimasukkan sebagai biaya bad debt atau piutang

ragu-ragu yang nantinya akan diadakan penghapusan piutang.

Oleh karena itu perlu diperhitungkan pada setiap periode.

2. Biaya pengumpulan piutang

Dengan adanya piutang maka timbul kegiatan penagihan

piutang yang akan mengeluarkan biaya disebut sebagai biaya

pengumpulan piutang

3. Biaya administrasi

Terhadap piutang diperlukan kegiatan administrasi yang akan

mengeluarkan biaya.

4. Biaya sumber dana

Dengan terjadinya piutang maka diperlukan dana dari dalam

maupun dari luar perusahaan untuk menjaganya. Dana tersebut

2.1.1.5 Perputaran Piutang

Perputaran piutang adalah rasio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas. Perputaran Piutang

merupakan rasio perbandingan antara jumlah penjualan neto kredit

dengan rata-rata piutang yang dinilai dengan menjumlahkan nilai

piutang di awal periode dengan di akhir periode kemudian dibagi

dua.

Perputaran piutang ini menunjukkan berapa kali sejumlah

modal yang tertanam dalam piutang yang berasal dari penjualan

kredit berputar dalam satu periode. Dengan kata lain, rasio

perputaran piutang bisa diartikan berapa kali suatu perusahaan

dalam setahun mampu “membalikkan” atau menerima kembali kas

dari piutangnya.

Tingkat perputaran piutang ini banyak dipengaruhi oleh

kebijakan perusahaan dalam menetapkan jumlah dan lamanya

piutang yang akan diberikan kepada pelanggan. Oleh karena itu,

suatu sistem pengelolaan dan pengawasan terhadap piutang

sangatlah penting, karena tanpa dilakukannya pengawasan, piutang

mengakibatkan arus kas akan menurun, dan piutang tak tertagih

akan menutupi laba dari penjualan.

2.1.2 Persediaan

2.1.2.1 Pengertian Persediaan

Pengertian persedian menurut Warren (2005 : 440)

adalah sebagai berikut, “Persediaan digunakan untuk

mengindikasikan : (1) Barang dagangan yang disimpan

untuk kemudian dijual dalam operasi bisnis perusahaan, dan

(2) Bahan yang digunakan dalam proses produksi atau yang

disimpan untuk tujuan itu.”

Ikatan Akuntan Indonesia (2007) menyatakan bahwa

“Persediaan adalah aset yang :

• Tersedia untuk dijual dalam kegiatan usaha normal;

• Dalam proses produksi dan atau dalam perjalanan; atau

• Dalam bentuk bahan atau perlengkapan (supplies)

untuk digunakan dalam proses produksi atau pemberian

jasa”.

Skousen dan Stice (2004 : 654) mengatakan bahwa :

”Persediaan (atau persediaan barang dagangan) secara

perusahaan dagang, baik berupa usaha grosir maupun retail,

ketika barang-barang tersebut telah dibeli dan ada kondisi

siap dijual’’. Bahan baku (Raw Material), Barang Dalam

Proses (Work in Process), dan Barang Jadi (Finished Good)

untuk dijual ditujukan untuk persediaan di perusahaan

manufaktur.

2.1.2.2Jenis-Jenis Persediaan

Ada beberapa jenis di dalam persediaan, jenis-jenis persediaan

menurut Rangkuti (2004 : 7) adalah sebagai berikut “Jenis-jenis

persediaan menurut fungsinya adalah :

1. Batch Stock / Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang-barang dalam jumlah yang lebih besar daripada jumlah yang dibutuhkan saat itu. Keuntungannnya : a. Potongan harga pada pembelian

b. Efisiensi produksi

c. Penghematan biaya angkutan 2. Anticipation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramalkan, berdasarkan pola musiman terdapat dalam satu tahun dan untuk menghadapi penggunaan, penjualan atau permintaan yang meningkat.

3. Fluctuation Stock

2.1.2.3Metode Penilaian Persediaan

Setelah dijelaskan tipe-tipe dan jenis-jenis persediaan maka

akan dijelaskan metode-metode penilaian persediaan menurut

Stice, et al (2004 : 667) yaitu,

“Metode-metode penilaian persediaan yang paling umum adalah : 1. Identifikasi khusus (Spesific Identification)

Biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada di tangan pada akhir periode berdasarkan biaya aktual dari unit tersebut. Metode identifikasi khusus memerlukan suatu cara untuk mengidentifikasikan biaya historis dari unit persediaan. Dengan identifikasi khusus, arus biaya yang dicatat disesuaikan dengan arus fisik barang. Dari sudut pandang teoritis, metode identifikasi khusus sangat menarik, khususnya ketika setiap unsur persediaan unik dan memiliki biaya yang tinggi. Namun ketika persediaan terdiri dari berbagai unsur atau unsur-unsur identik yang dibeli pada saat berlainan dengan harga yang berbeda, maka idntifikasi khusus akan menjadi lamban, membebani dan memakan biaya.

2. Biaya rata-rata (Average Weight)

Metode biaya rata-rata membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Metode biaya rata-rata biaya dapat dianggap sebagai metode realistis dan paralel dengan arus fisik barang, khususnya ketika ada pencampuran dari unit persediaan yang identik. Tidak seperti metode persediaan yang lain, pendekatan metode biaya rata-rata memberikan nilai yang sama untuk unsure serupa dengan penggunaan yang sama. Metode ini tidak memperbolehkan manipulasi keuntungan. Tetapi keterbatasan dari metode biaya rata-rata ini adalah bahwa nilai persediaan dapat tertinggal secara signifikan terhadap harga dalam periode dimana terdapat kenaikan atau penurunan haga yang cepat. 3. Metode masuk pertama, keluar pertama (FIFO)

arus biaya yang mendekati paralel dengan arus fisik barang dari barang yang terjual. FIFO memberikan kesempatan kecil untuk memanipulasi keuntungan karena pembebanan biaya ditentukan oleh urutan terjadinya biaya. Selain itu, dalam FIFO, unit yang tersisa pada persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantian diakhir periode (End Of Period Replacement Cost).

4. Metode masuk akhir, keluar pertama (LIFO)

Metode LIFO didasarkan pada asumsi bahwa barang yang paling terkahir barulah yang terjual. LIFO menghasilkan nilai lama dalam neraca dan dapat memberikan angka. Harga pokok penjualan yang aneh ketika tingkat persediaan menurun. Namun LIFO adalah metode yang paling baik dalam pengaitan biaya persediaan saat ini dengan pendapatan saat ini.”

Selain metode penilaian persediaan diatas, ada metode

penilaian persediaan yang lainnya menurut Waren et al (2005 :

456) yaitu :

1. Penilaian pada mana yang lebih rendah antara harga pokok atau harga pasar.

Metode ini digunakan untuk menilai persediaan. Harga pasar yang digunakan adalah LCM (Lower cost or market method) adalah biaya untuk mengganti barang dagang pada tanggal persediaan. Nilai pasar ini didasarkan pada jumlah yang biasanya dibeli dari sumber pemasok yang biasa. Dalam menerapkan metode LCM, biaya dan biaya penggantian dapat ditentukan dengan salah satu dari tiga cara berikut. Biaya dan biaya penggantian (Replacement cost) dapat ditentukan untuk : a. Setiap jenis barang dalam persediaan

b. Kelas atau kategori utama persediaan c. Persediaan secara keseluruhan

2. Penilaian pada nilai realisasi bersih

2.1.2.4Biaya Atas Persediaan

Menurut Yamit (2005 : 9), biaya-biaya yang timbul dalam

persediaan antara lain :

1. Biaya pembelian (Purchase Cost)

Harga per unit apabila item dibeli dari pihak luar, atau biaya produksi per unit apabila diproduksi dalam perusahaan. Biaya per unit akan selalu menjadi bagian dari biaya item dalam persediaan. Untuk pembelian item dari luar, biaya per unit adalah harga beli ditambah biaya pengangkutan. Sedangkan untuk item yang diproduksi di dalam perusahaan, biaya per unit adalah termasuk biaya tenaga kerja, bahan baku dan biaya overhead pabrik.

2. Biaya pemesanan (Order Cost/Set Up Cost)

Biaya yang berasal dari pembelian pesanan dari supplier atau biaya persiapan (Set Up Cost) apabila item diproduksi di dalam perusahaan. Biaya ini diasumsikan tidak akan berubah secara langsung dengan jumlah pemesanan. Biaya pemesanan dapat berupa biaya membuat daftar permintan, menganalisis supplier, membuat pesanan pembelian, peneriman bahan, inspeksi bahan, dan pelaksanaan proses transaksi. Sedangkan biaya persiapan dapat berupa biaya yang dikeluarkan akibat perubahan proses produksi, pembuatan skedul kerja, persiapan sebelum produksi, dan pengecekan kualitas.

3. Biaya simpan (Carrying Cost/Holding Cost)

Biaya yang dikeluarkan atas investasi dalam persediaan dan pemeliharaan maupun investasi sarana fisik untuk menyimpan persediaan. Biaya simpan dapat berupa : biaya modal, pajak, asuransi, pemindahan persediaan, keusangan dan semua biaya yang dikeluarkan untuk memelihara persediaan.

4. Biaya kekurangan persediaan

mengganti dengan item lain atau membatalkan pengiriman. Dalam situasi sepeti ini bukan kerugian penjualan yang terjadi tetapi penundaan dalam pengiriman. Untuk mengatasi masalah ini secara khusus, perusahaan melakukan pembelian darurat atas item tersebut dan perusahaan akan menanggung biaya tambahan (Extra Cost) untuk pesanan khusus dapat berupa biaya pengiriman secara cepat, dan tambahan biaya pengepakan”.

Para pemilik dan manajer berusaha keras untuk membuat

persediaan barang-barangnya terjual secepat mungkin karena

barang-barang yang tidak terjual akan mengurangi laba. Makin

cepat penjualan yang terjadi maka makin tinggi labanya, yang

berarti perusahaan mendapat tambahan aliran kas. Makin lambat

penjualannya, maka makin rendah labanya. Idealnya suatu usaha

dapat beroperasi tanpa adanya simpanan persediaan. Walaupun

demikian, kebanyakan perusahaan harus mempunyai persediaan

barang untuk pelanggannya.

2.1.2.5 Perputaran Persediaan

Untuk mempercepat pengembalian kas melalui penjualan maka

diperlukan suatu perputaran persediaan yang baik. Pada prinsipnya

perputaran persediaan mempermudah atau memperlancar jalannnya

operasi perusahaan yang harus dilakukan secara berturut-turut

untuk memproduksi barang-barang serta mendistribusikannnya

Besarnya hasil perhitungan perputaran persediaan menunjukan

tingkat kecepatan perputaran persediaan menjadi kas atau piutang

dagang. Tingkat perputaran persediaan menunjukan berapa kali

persediaan tersebut ganti dalam arti dibeli dan dijual kembali.

Semakin tinggi tingkat perputaran persediaan tersebut maka jumlah

modal kerja yang dibutuhkan semakin rendah

Definisi perputaran persediaan menurut Warren et al (2005 :

462) adalah sebagai berikut : “Perputaran persediaan (Inventory

Turnover) adalah suatu alat untuk mengukur hubungan antara

volume barang dagang yang dijual dengan jumlah persediaan yang

dimiliki selama periode berjalan.” Perputaran persediaan dapat

diukur dengan rumus sebagai berikut :

Dari penjelasan diatas, dapat disimpulkan bahwa tingkat

perputaran persediaan mengukur kemampuan perusahaan dalam

melakukan perputaran barang dagangannya dan menunjukkan

hubungan antara barang yang diperlukan untuk menunjang atau

mengimbangi tingkat penjualan yang telah ditentukan, serta

efisiensi persediaan dapat dilihat dari tingkat perputaran

persediaan. Perputaran persediaan merupakan salah satu ukuran

lancar. Semakin cepat perputaran persediaan maka akan semakin

efisien penggunaan persediaan dalam suatu perusahaan.

2.1.3 Profitabilitas

Pengertian laba atau profit merupakan indikasi kesuksesan suatu badan

usaha. Oleh karena itu memperoleh laba adalah tujuan utama dari setiap

badan usaha dalam hal ini adalah perusahaan.

Pengertian profitabilitas menurut Munawir (2003; 64) adalah sebagai

berikut : “Merupakan rasio keberhasilan suatu perusahaan dalam

menggunakan kekayaan secara produktif, sehingga menghasilkan

keuntungan atau laba yang memuaskan.”

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba

dan dapat diukur dalam rasio. Rasio profitabilitas merupakan salah satu

bagian dari analisis laporan keuangan. Rasio profitabilitas ini juga dikenal

dengan rasio rentabilitas. Rasio profitabilitas adalah rasio yang digunakan

untuk mengukur efektivitas manajemen perusahaan secara keseluruhan,

yang ditunjukkan dengan besarnya laba yang diperoleh perusahaan dan

dinyatakan dalam bentuk persentase. Atau dengan kata lain menunjukkan

bagaimana kemampuan perusahaan tersebut dengan seluruh sumber daya

yang dimiliki seperti kegiatan penjualan, kas, modal, jumlah karyawan,

dan sebagainya untuk menghasilkan laba atau profit selama periode

Ada beberapa rasio yang biasa digunakan dalam mengukur besarnya

profitabilitas. Dalam penelitian ini digunakan Return On Assets (ROA).

Rasio ROA merupakan kemampuan untuk menghasilkan laba dari total

aktiva yang dimiliki oleh perusahaan pada satu periode tertentu. Rasio ini

diperoleh dengan cara membagi laba sebelum bunga dan pajak (EBIT)

dengan total aktiva perusahaan.

Warren (2005:16) mengemukakan bahwa analisis profitabilitas

merupakan evaluasi atas tingkat pengembalian investasi perusahaan.

Analisis ini berfokus pada sumber daya perusahaan dan tingkat

profitabilitasnya, dan melibatkan identifikasi dan pengukuran dampak

berbagai pemicu profitabilitas.

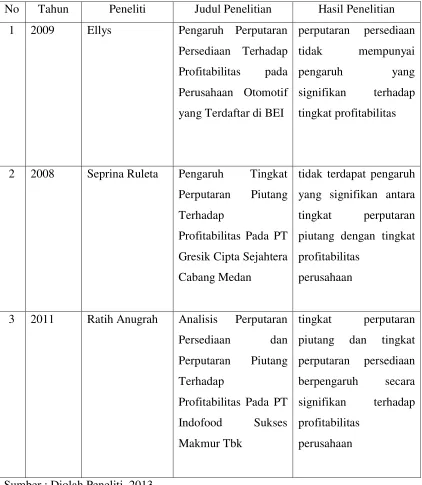

2.2 Tinjauan Penelitian Terdahulu

Hasil dari penelitian terdahulu yang berkaitan dengan perputaran piutang,

perputaran persediaan serta hubungan nya dengan tingkat profitabilitas adalah

Tabel 2.1

Hasil dari Penelitian Terdahulu

No Tahun Peneliti Judul Penelitian Hasil Penelitian

1 2009 Ellys Pengaruh Perputaran

Persediaan Terhadap

Profitabilitas pada

Perusahaan Otomotif

yang Terdaftar di BEI

perputaran persediaan

tidak mempunyai

pengaruh yang

signifikan terhadap

tingkat profitabilitas

2 2008 Seprina Ruleta Pengaruh Tingkat

Perputaran Piutang

Terhadap

Profitabilitas Pada PT

Gresik Cipta Sejahtera

Cabang Medan

tidak terdapat pengaruh

yang signifikan antara

tingkat perputaran

piutang dengan tingkat

profitabilitas

perusahaan

3 2011 Ratih Anugrah Analisis Perputaran

Persediaan dan

Perputaran Piutang

Terhadap

Profitabilitas Pada PT

Indofood Sukses

Makmur Tbk

tingkat perputaran

piutang dan tingkat

perputaran persediaan

berpengaruh secara

signifikan terhadap

profitabilitas

perusahaan

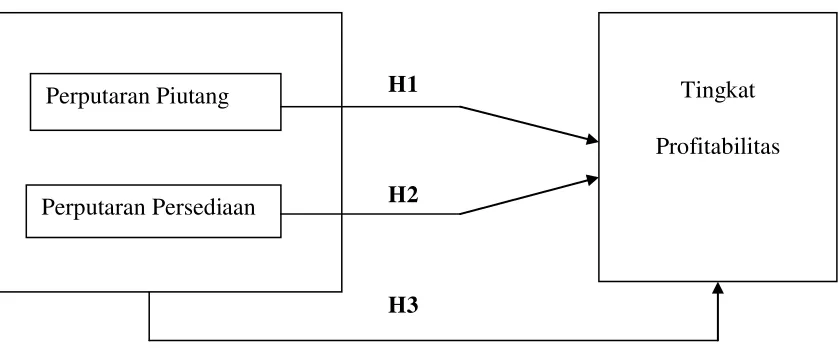

2.3 Kerangka Konseptual

Seperti yang telah diuraikan didalam latar belakang, tinjauan pustaka dan

tinjauan penelitian terdahulu diatas, maka bentuk kerangka konseptual nya

adalah sebagai berikut :

H1

H2

[image:40.610.100.519.217.391.2]H3

Gambar 2.1 Kerangka Konseptual

Sumber : Diolah Peneliti, 2013

Perputaran piutang yang tinggi berarti terjadi cepatnya pengembalian dana

yang tertanam dalam piutang menjadi kas kembali. Pelunasan piutang menjadi

kas kembali tersebut dapat digunakan lagi untuk penjualan kredit atau pemberian

pinjaman kembali. Dengan demikian pada perputaran piutang yang tinggi, satu

sisi akan menghasilkan jasa pinjaman atau laba dalam jumlah yang banyak.

Sedangkan pada sisi lain adalah meminimalkan biaya. Besarnya laba yang

diperoleh akan meningkatkan tingkat pengembalian asset yang diperoleh

perusahan. Semakin besar tingkat pengembalian asset (Return On Asset) yang Perputaran Piutang

Perputaran Persediaan

Tingkat

diperoleh perusahaan merupakan suatu indikasi bahwa profitabilitas perusahaan

menunjukkan kondisi yang baik.

Perputaran persediaan menunjukkan kecepatan kembalinya dana yang

tertanam pada persediaan. Pada tingkat perputaran persediaan yang tinggi berarti

terjadi peningkatan penjualan barang dagangan. Dengan demikian resiko serta

beberapa biaya yang berkenaan dengan persediaan akan dapat diminimalkan,

misalnya biaya penyimpanan, biaya pemeliharaan serta resiko kerusakan.

Makin tinggi perputaran persediaan maka makin cepat kembalinya dana

yang tertanam pada persediaan tersebut. Akibatnya, laba yang diterima akan

menjadi banyak jumlahnya. Banyaknya laba yang diterima ini akan menaikkan

tingkat ROA dan menunjukkan tingkat profitabilitas yang baik bagi perusahaan.

2.4 Hipotesis

Hipotesis adalah dugaan atau jawaban sementara dari suatu penelitian untuk

memudahkan peneliti dalam menganalisis penelitian yang masih harus diuji

kebenaran nya lebih lanjut. Maka dalam penelitian ini, peneliti merumuskan

hipotesis sebagai berikut :

H1 : Perputaran piutang memiliki pengaruh terhadap tingkat profitabilitas pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H2 : Perputaran persediaan memiliki pengaruh terhadap tingkat profitabilitas

H3 : Perputaran piutang dan perputaran persediaan secara simultan memiliki

pengaruh terhadap tingkat profitabilitas pada perusahaan manufaktur yang

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Desain penelitian yang digunakan dalam penelitian ini adalah desain kausal.

Sugiyono (2007 : 30) dalam pengertian nya, desain kausal adalah “penelitian

yang bertujuan menganalisis hubungan sebab akibat antara variabel independen

(variabel yang mempengaruhi) dan variabel dependen (variabel yang

dipengaruhi).” Pengujian ini meneliti pengaruh perputaran piutang dan

perputaran persediaan terhadap tingkat profitabilitas.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2007 : 72).

Populasi dalam penelitian ini adalah laporan keuangan tahunan

perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang seluruhnya

berjumlah 20 perusahaan dengan data amatan yang berjumlah 40 laporan

keuangan tahunan dimulai dari tahun 2010-2012 yang diperoleh dari situs

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi. Pengambilan Sampel dalam penelitian ini menggunakan

teknik sensus artinya bahwa seluruh perusahaan manufaktur yang terdaftar di BEI

dan diklasifikasikan sebagai perusahaan manufaktur selama tahun pengamatan

2010-2012 dijadikan sebagai sampel. Sampel yang digunakan dalam penelitian

ini dipilih berdasarkan kriteria sebagai berikut :

• Perusahaan tidak didelisting selama periode penelitian.

• Perusahaan tersebut memiliki laporan keuangan yang lengkap dan audited

selama tahun 2010-20012.

• Data yang dimiliki perusahaan lengkap dan sesuai dengan variabel yang

diteliti.

Berdasarkan kriteria tersebut maka sampel yang digunakan berjumlah 20

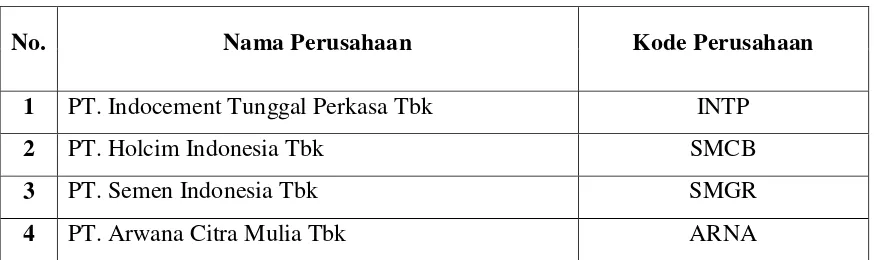

perusahaan yang memenuhi ketiga kriteria penelitian. Daftar

[image:44.610.102.539.569.699.2]perusahaan-perusahaan yang menjadi sampel penelitian adalah sebagai berikut :

Tabel 3.1

Daftar Nama Perusahaan Sampel Penilitian

No. Nama Perusahaan Kode Perusahaan

1 PT. Indocement Tunggal Perkasa Tbk INTP

2 PT. Holcim Indonesia Tbk SMCB

3 PT. Semen Indonesia Tbk SMGR

Sumber : idx, 2013

3.3 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan

merupakan data sekunder, yaitu data atau informasi yang telah diolah yang

diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia pada periode 2010-2012.

5 PT. Pelat Timah Nusantara Tbk NIKL

6 PT. Titan Kimia Nusantara Tbk FPNI

7 PT. Champion Pasific Indonesia Tbk IGAR

8 PT. Astra Internasional Tbk ASII

9 PT. Astra Auto Part Tbk AUTO

10 PT. Indofood CBP Sukses Makmur Tbk ICBP

11 PT. Indofood Sukses Makmur Tbk INDF

12 PT. Multi Bintang Indonesia Tbk MLBI

13 PT. Nippon Indosari Corporindo Tbk ROTI

14 PT. Hanjaya Mandala Sampoerna Tbk HMSP

15 PT. Kimia Farma Tbk KAEF

16 PT. Indo Farma Tbk INAF

17 PT. Merck Tbk MERK

18 PT. Taisho Pharmaceutical Indonesia Tbk SQBI

19 PT. Mandom Indonesia Tbk TCID

3.4 Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan studi dokumentasi

yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis data sekunder

berupa catatan-catatan laporan keuangan maupun informasi lainnya yang terkait

dengan lingkup penelitian ini. Data penelitian ini diperoleh dari situs BEI yaitu

3.5 Identifikasi Variabel Penelitian

Berdasarkan hipotesis yang telah diungkapkan sebelumnya, didalam

penelitian ini terdapat 2 variabel yang memiliki hubungan sebab akibat, yang

dapat dikelompokkan menjadi 2 bagian, yaitu :

1. Variabel Bebas (X) atau Independent Variable

Variabel bebas adalah variabel yang mempengaruhi variabel tidak bebas.

Dalam penelitian ini variabel bebas nya adalah perputaran piutang dan

perputaran persediaan.

2. Variabel Terikat (Y) atau Dependent variable

Variabel tidak bebas atau variabel terikat adalah variabel yang dipengaruhi

oleh variabel bebas. Dalam penelitian ini variabel tidak bebasnya adalah

tingkat profitabilitas. Tingkat profitabilitas dihitung dengan tingkat

3.6 Definisi Operasional

1. Perputaran Piutang

Perputaran piutang menentukan kelancaran piutang bersirkulasi dalam satu

periode yang mengindikasikan lancarnya aktivitas penjualan dari perusahaan.

Dimana perputaran piutang dapat dihitung dengan rumus :

2. Perputaran Persediaan

Perputaran persediaan (inventory turnover) mengukur hubungan antara

volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki

selama periode berjalan. Perputaran Persediaan dihitung sebagai berikut :

3. Tingkat profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba pada

periode tertentu, dimana dalam penelitian ini tingkat profitabilitas diukur

dengan tingkat pengembalian asset / Rasio ROA (Return On Asset). ROA

adalah kemampuan perusahaan untuk menghasilkan laba dari total aktiva

yang dimiliki, yang dapat dihitung dengan rumus sebagai berikut :

3.7 Metode Analisis Data

Data penelitian dikumpulkan untuk diolah, kemudian akan dianalisis untuk

memperoleh jawaban atas permasalahan yang timbul dalam penelitian ini.

Metode analisis data yang dilakukan dalam penelitian ini adalah dengan analisis

statistik yang menggunakan software statistik SPSS versi 17. Metode dan teknik

analisis dilakukan dengan tahapan sebagai berikut :

1. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian

ini adalah uji normalitas, uji multikolinieritas, heterokedastisitas, dan

autokorelasi.

• Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2005 : 111) adalah untuk

mengetahui apakah dalam model regresi variabel pengganggu atau

residual memiliki distribusi normal. Ada beberapa cara yang dapat

digunakan untuk melihat normalitas data dalam penelitian ini yaitu :

a. Uji Kolmogorov-Smirnov, dalam uji ini pedoman yang digunakan

dalam pengambilan keputusan yaitu :

Jika nilai signifikan < 0.05 maka distribusi data tidak normal

Jika nilai signifikan > 0.05 maka distribusi data normal

b. Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa

data yang memiliki pola distribusi normal. Jika data menceng ke

kanan atau menceng ke kiri berarti memberitahukan bahwa data tidak

berdistribusi secara normal.

c. Grafik Normality Probability Plot, ketentuan yang digunakan adalah :

Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal maka model regesi memenuhi asumsi normalitas

Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti

arah garis diagonal maka model regresi tidak memenuhi asumsi

normalitas.

• Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Jika terjadi

korelasi, berarti terjadi masalah multikolinieritas. Model regresi yang

baik seharusnya tidak terjadi korelasi diantara variabel independen.

Untuk melihat ada atau tidaknya multikolinieritas dalam model regresi

dilihat dari nilai Tolerence dan lawannya Variance Inflation Factor

(VIF). Batasan yang umum dipakai untuk menunjukkan adanya

multikolinieritas adalah nilai Tolerence < 0,10 atau sama dengan VIF > 5

(Situmorang, 2011 : 139). Untuk mendeteksi ada atau tidak adanya

Variance Inflation Factor (VIF) dengan membandingkan sebagai berikut

:

• VIF > 5 maka diduga mempunyai persoalan multikolineritas

• VIF < 5 maka tidak terdapat multikolineritas

• Tolerance < 0,1 maka diduga mempunyai persoalan multikolineritas

• Tolerance > 0,1 maka tidak terdapat multikolineritas

• Uji Heteroskedastisitas

Menurut Erlina dan Mulyani (2007 : 108) uji heteroskedastisitas

bertujuan untuk melihat apakah didalam model regresi terjadi

ketidaksamaan variabel dari residual satu pengamatan ke pengamatan

yang lain. Jika varian dari residual satu pengamatan ke pengamatan yang

lain tetap maka disebut homoskedastisitas, dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik yaitu homoskedastisitas.

Pengujian dilakukaan dengan Scatter-Plot dengan menggunakan

SRESID dan ZPRED pada software SPSS. Dasar pengambilan

keputusannya :

• jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

• jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas atau terjadi homoskedastisitas.

• Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun satu dengan lainnya. Hal ini sering ditemukan

pada time series. Pada data crossection, masalah autokorelasi relatif tidak

terjadi. Uji yang digunakan dalam penelitian ini untuk mendeteksi ada

atau tidaknya autokorelasi dapat dilihat dengan menggunakan uji

Durbin-Watson.

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu

(first order autocorelation) dan mensyaratkan adanya intercept

(konstanta) dalam model regresi dan tidak ada variabel lagi diantara

variabel dependen. Hipotesis yang akan diuji adalah :

• Ho : tidak ada autokorelasi (r = 0)

• Ha : ada autokorelasi ( r ≠ 0)

1. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada

autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dl),

maka koefisien autokorelasi lebih besar daripada nol, berarti ada

autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi

lebih kecil daripada nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau

DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat

disimpulkan.

2. Analisis Regresi Berganda

Analisa data dalam penelitian ini menggunakan analisis regresi berganda.

Penelitian ini hanya terdapat dua variabel independen, yaitu perputaran

piutang dan persediaan dan satu variabel dependen, yaitu tingkat

profitabilitas. Perusahaan yang mempunyai hubungan saling mempengaruhi

antara kedua variabel tersebut. Analisis regresi dengan menggunakan SPSS.

Persamaan Regresi berganda :

Y = a+b1X1+b2X2+e

Keterangan :

A : Konstanta atau harga Y bila X = 0

b1,b2 : Koefisien regresi dari setiap variabel

X1 : Perputaran piutang

X2 : Perputaran persediaan

e : Faktor lain diluar model

3. Uji Hipotesis

• Uji t

Uji ini dilakukan untuk mengetahui pengaruh variabel independen secara

parsial terhadap variabel independen. Uji ini dilakukan dengan

membandingkan t hitung dengan t tabel dengan ketentuan sebagai berikut

:

1) Ha ditolak jika t hitung < t tabel untuk α = 5 %

2) Ha diterima jika t hitung > t tabel untuk α = 5 %

• Uji F

Uji ini dilakukan untuk mengetahui apakah variabel bebas secara

bersama-sama (simultan) mempunyai pengaruh terhadap variabel tidak

bebas. Pembuktian dilakukan dengan cara membandingkan nilai kritis, F

tabel dengan F hitung yang terdapat pada tabel analisis df variance.

1) Ha ditolak jika F hitung < F tabel untuk α = 5 %

3.8 Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian 2012 2013

Okt Des Jan Feb Mar Apr Mei Pengajuan Judul

Penyelesaian Proposal Pengumpulan Data Pengolahan Data

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Objek penelitian ini adalah perusahaan dagang, baik perusahaan dagang

eceran dan perusahaan dagang besar yang terdaftar di Bursa Efek Indonesia

(BEI) selama tahun 2010-2012. Pengujian dilakukan dengan software SPSS

versi 17.0. Setelah dilakukan pemilihan sampel diperoleh 20 perusahaan. Berikut

tabel nama dan kode perusahaan dagang yang menjadi sampel dari penelitian ini

[image:55.610.104.539.420.693.2]:

Tabel 4.1

Daftar Nama Perusahaan Sampel Penilitian

No. Nama Perusahaan Kode Perusahaan

1 PT. Indocement Tunggal Perkasa Tbk INTP

2 PT. Holcim Indonesia Tbk SMCB

3 PT. Semen Indonesia Tbk SMGR

4 PT. Arwana Citra Mulia Tbk ARNA

5 PT. Pelat Timah Nusantara Tbk NIKL

6 PT. Titan Kimia Nusantara Tbk FPNI

7 PT. Champion Pasific Indonesia Tbk IGAR

8 PT. Astra Internasional Tbk ASII

9 PT. Astra Auto Part Tbk AUTO

Sumber : idx, 2013

Periode penelitian dimulai dari tahun 2010 sampai dengan tahun 2012

sehingga data penelitian secara keseluruhan berjumlah 60 (20x3).

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum,

nilai maksimum, nilai rata-rata (mean), nilai tengah (median), nilai standar

deviasi ukuran kurtosis, dan ukuran skewness dari data yang digunakan

dalam penelitian.

11 PT. Indofood Sukses Makmur Tbk INDF

12 PT. Multi Bintang Indonesia Tbk MLBI

13 PT. Nippon Indosari Corporindo Tbk ROTI

14 PT. Hanjaya Mandala Sampoerna Tbk HMSP

15 PT. Kimia Farma Tbk KAEF

16 PT. Indo Farma Tbk INAF

17 PT. Merck Tbk MERK

18 PT. Taisho Pharmaceutical Indonesia Tbk SQBI

19 PT. Mandom Indonesia Tbk TCID

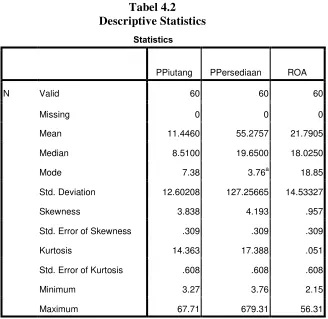

Tabel 4.2 Descriptive Statistics Statistics

PPiutang PPersediaan ROA

N Valid 60 60 60

Missing 0 0 0

Mean 11.4460 55.2757 21.7905

Median 8.5100 19.6500 18.0250

Mode 7.38 3.76a 18.85

Std. Deviation 12.60208 127.25665 14.53327

Skewness 3.838 4.193 .957

Std. Error of Skewness .309 .309 .309

Kurtosis 14.363 17.388 .051

Std. Error of Kurtosis .608 .608 .608

Minimum 3.27 3.76 2.15

Maximum 67.71 679.31 56.31

a. Multiple modes exist. The smallest value is shown Sumber : Hasil Penelitian SPSS, 2013

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa :

• Variabel Perputaran Piutang (X1) memiliki sampel (N) sebanyak 60,

dengan nilai minimum (terkecil) 3,27 dan nilai maksimum (terbesar)

67,71. Mean (nilai rata-rata) 11,4460 dan Median (nilai tengah) 8,5100.

Modus 7,38. Standar Deviation (simpangan baku) variabel ini adalah

12,60208. Ukuran Kurtosis adalah 14,363 dan Ukuran Skewness adalah

• Variabel Perputaran Persediaan (X2) memiliki sampel (N) sebanyak 60,

dengan nilai minimum (terkecil) 3,76 dan nilai maksimum (terbesar)

679,31. Mean (nilai rata-rata) 55,2757 dan Median (nilai tengah) 19,6500.

Modus 3,76 Standar Deviation (simpangan baku) variabel ini adalah

127,25665. Ukuran Kurtosis adalah 17,388 dan Ukuran Skewness adalah

4,193.

• Variabel ROA (Y) memiliki sampel (N) sebanyak 60, dengan nilai

minimum (terkecil) -2,15 dan nilai maksimum (terbesar) 56,31. Mean

(nilai rata-rata) 21,7905 dan Median (nilai tengah) 18,0250. Modus 18,85.

Standar Deviation (simpangan baku) variabel ini adalah 14,53327. Ukuran

Kurtosis adalah 0,051 dan Ukuran Skewness adalah 0,957.

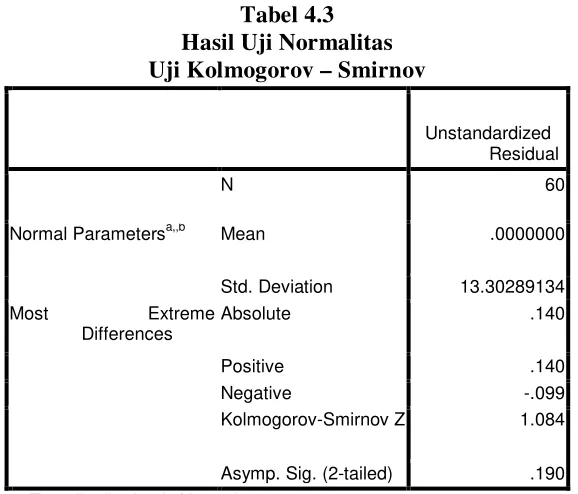

4.2.2 Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas mempunyai distribusi

normal atau tidak. Salah satu nya adalah dengan uji

kolmogorov-smirnov. Asumsi normalitas juga persyaratan yang sangat penting

pada pengujian kebermaknaan (signifikansi) koefisien regressi,

apabila model regresi tidak berdistribusi normal maka kesimpulan dari

uji F dan uji T masih meragukan, karena statistik uji F dan uji T pada

115), memberikan pedoman pengambilan keputusan rentang data

mendekati atau merupakan distribusi normal berdasarkan uji

Kolmogorov- Smirnov yang dapat dilihat dari :

1. Nilai sig. atau signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal.

2. Nilai sig. atau signifikan atau probabilitas > 0,05, maka distribusi data

adalah normal.

Hasil Uji Normalitas dengan menggunakan SPSS Versi 17.0 dapat

[image:59.610.193.482.359.606.2]ditunjukkan sebagai berikut :

Tabel 4.3 Hasil Uji Normalitas Uji Kolmogorov – Smirnov

Unstandardized Residual

N 60

Normal Parametersa,,b Mean .0000000

Std. Deviation 13.30289134

Most Extreme Differences

Absolute .140

Positive .140

Negative -.099

Kolmogorov-Smirnov Z 1.084

Asymp. Sig. (2-tailed) .190

a. Test distribution is Normal.

Berdasarkan hasil uji statistik dengan model Kolmogorov-Smirnov

dapat disimpulkan bahwa data terdistribusi normal, hal ini dapat

dilihat dari nilai Asymp.Sig.(2-tailed) Kolmogorov-Smirnov sebesar

0,190 yang lebih besar dari 0,05 (0,190 > 0,05). Dan nilai

kolmogorov-smirnov Z sebesar 1,084 yang lebih kecil dari 1,97 (1,084

< 1,97) Berikut ini merupakan hasil uji normalitas menggunakan tabel

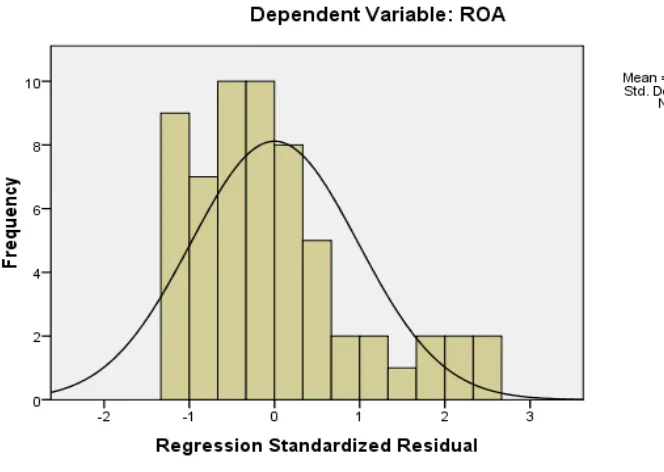

[image:60.610.166.498.377.613.2]histogram dan plot :

Gambar 4.1 Uji Normalitas Data

Grafik histogram di atas menunjukkan bahwa data terdistribusi

normal. Hal ini dapat dilihat dari grafik histogram yang mengikuti

garis diagonal dan tidak menceng (skewness) ke kiri serta tidak

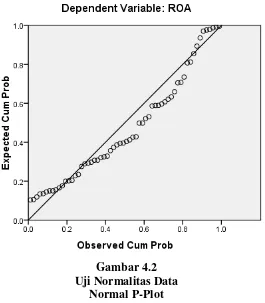

[image:61.610.228.493.301.604.2]menceng ke kanan.

Gambar 4.2 Uji Normalitas Data

Normal P-Plot

Sumber : Hasil Penelitian SPSS, 2013

Pada scatter plot terlihat titik yang mengikuti data di sepanjang

hal ini menunjukkan bahwa data terdistribusi normal. Berdasarkan

hasil uji normalitas dengan tabel histogram dan plot diatas, maka

dapat disimpulkan bahwa data telah terdistribusi normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan menguji apakah pada model regresi

ditemukan adanya korelasi antara variabel independen. Untuk melihat

ada atau tidaknya multikolinieritas dalam model regresi dapat dilihat

dari :

1) Nilai tolerance dan lawannya,

2) Variance Inflatin Factor (VIF).

Kedua ukuran ini menunjukkan setiap variabel independen

manakah yang dijelaskan oleh variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Batasan yang umum

dipakai untuk menunjukkan adanya multikolinieritas adalah nilai

Tolerence > 0,10 atau sama dengan VIF < 5 (Situmorang, 2011 : 139).

Untuk mendeteksi ada atau tidak adanya multikolinieritas dapat

dilakukan dengan melihat toleransi variabel dan Variance Inflation

Factor (VIF) dengan membandingkan sebagai berikut :

• VIF < 5 maka tidak terdapat multikolineritas.

• Tolerance < 0,1 maka diduga mempunyai persoalan

multikolineritas.

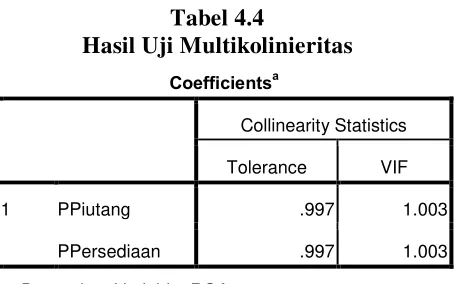

[image:63.610.186.413.239.381.2]• Tolerance > 0,1 maka tidak terdapat multikolineritas.

Tabel 4.4

Hasil Uji Multikolinieritas Coefficientsa

Collinearity Statistics

Tolerance VIF

1 PPiutang .997 1.003

PPersediaan .997 1.003

a. Dependent Variable: ROA

Sumber : Hasil Penelitian SPSS, 2013

Dari hasil pengujian diatas, dapat dilihat bahwa angka tolerance

perputaran piutang dan perputaran persediaan sebesar 0,997 dan

VIFnya 1,003. Data dikatakan tidak terjadi multikolinieritas apabila

nilai tolerance >0,10 dan nilai VIF nya <5. Menurut perhitungan SPSS

data tidak terkena multikolinieritas karena nilai tolerance 0,997 > 0,10

dan nilai VIF nya 1,003 < 5.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

ke pengamatan yang lain. Jika variance tetap maka disebut

homoskedastisitas dan jika berbeda maka terjadi problem

heteroskedastisitas. Model regresi yang baik yaitu homoskesdatisitas

atau tidak terjadi heteroskedastisitas. Berikut adalah hasil dari

pengujian uji heteroskedastisitas dengan menggunakan pendekatan

[image:64.610.176.518.344.564.2]grafik scatter-plot.

Gambar 4.3 Uji Heteroskedastisitas Sumber : Hasil Penelitian SPSS, 2013

Pada hasil pengujian dengan SPSS diatas terlihat titik-titik

terjadi masalah heteroskedastisitas, maka untuk itu perlu dilakukan

transformasi data dengan menggunakan Logaritma Natural (Ln). Hasil

[image:65.610.182.500.270.510.2]nya adalah :

Gambar 4.4 Uji Heteroskedastisitas Setelah Transformasi Data Sumber : Hasil Penelitian SPSS, 2013

Setelah dilakukan transform dengan Logaritma Natural (Ln) dapat

terlihat titik-titik menyebar dan tidak membentuk pola. Hal ini dapat