ANALISIS PROFITABILITAS DITINJAU DARI

PERPUTARAN

KAS, PIUTANG, PERSEDIAAN DI

PERUSAHAAN OPERATOR

TELEKOMUNIKASI SELULER

(BEI

)Septian Ragil Anggita, Syafi’I, Nova Retnowati

Prodi Akuntansi Fakultas Ekonomi Universitas Bhayangkara Surabaya

ABSTRAK

Penelitian ini bertujuan untuk menganalisis profitabilitas ditinjau dari perputaran kas, piutang dan persediaan di perusahaan operator telekomunikasi seluler (BEI). Pendekatan penelitian yang digunakan adalah pendekatan kualitatif. Sedangkan teknik pengumpulan data yang digunakan adalah studi kepustakaan dan metode dokumentasi. Dari hasil analisis diperoleh kesimpulan bahwa profitabilitas di perusahaan operator telekomunikasi berbanding terbalik apabila ditinjau dari perputaran kas. Apabila ditinjau dari perputaran piutang, profitabilitas mengalami peningkatan apabila perputaran piutang meningkat dan mengalami penurunan apabila perputaran piutang menurun. Sedangkan ditinjau dari perputaran persediaan, perputaran persediaan yang meningkat tidak selalu membuat profitabilitas juga meningkat.

Kata Kunci: Profitabilitas, Perputaran Kas, Perputaran Piutang, Perputaran Persediaan

ABSTRACT

This research aims to analyze profitability observed by cash turnover, receivable turnover and inventory turnover in Cellular Operator Company (BEI). The method used is a qualitative method. While data collection techniques this research is literature study and documentation methods. From the analysis we concluded that the profitability in the telecommunications operator inversely when viewed from the cash turnover. When viewed from the accounts receivable turnover, profitability increased if the receivable turnover increased and decreased when the receivable turnover decreased. While looking at the inventory turnover, inventory turnover increased not always make profitability also increased.

PENDAHULUAN

Di era globalisasi ini, telekomunikasi merupakan sarana yang sangat

dibutuhkan dalam berkomunikasi oleh masyarakat luas tanpa harus bertemu

bertatap muka secara langsung. Perkembangan industri telekomunikasi di

Indonesia pun berkembang begitu pesat. Seiring dengan perkembangan pesatnya,

industri telekomunikasi saat ini juga sedang dalam proses adaptasi dengan era

Masyarakat Ekonomi ASEAN (MEA).

Belum lama ini, Menteri Komunikasi dan Informatika (Menkominfo)

Rudiantara berencana untuk merampingkan dan memangkas jumlah operator

layanan telekomunikasi dari 7 operator menjadi 4 operator pada 5 tahun yang akan

datang. Menilik wacana konsolidasi antara operator telekomunikasi dan

perampingan jumlah operator telekomunikasi di Indonesia pada 5 tahun kedepan,

maka para perusahaan operator telekomunikasi harus bersiap-siap dan mengatur

strategi untuk rencana konsolidasi dan kerjasama dengan operator telekomunikasi

lainnya. Tentunya manajemen masing-masing perusahaan akan mengambil

keputusan yang paling menguntungkan bagi kedua belah pihak yang akan

berkonsolidasi. Dalam hal ini rekam kinerja keuangan perusahaan dalam mencapai

laba (profitabilitas) menjadi salah satu tolak ukur pertimbangan dalam

pengambilan keputusan untuk berkonsolidasi.

Profitabilitas adalah kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya (Harahap, 2008:304). Dalam

ilmu manajemen keuangan, profitabilitas erat kaitannya dengan penggunaan modal

dalam badan usaha sehari-hari. Modal yang dipergunakan untuk kegiatan usaha ini

disebut modal kerja. Komponen modal kerja tersebut adalah kas dan bank, piutang

dan persediaan. Semakin pendek periode perputaran modal kerja berarti semakin

cepat perputarannya atau makin tinggi tingkat perputaran. Lamanya periode

perputaran tergantung sifat atau kegiatan operasi suatu perusahaan, lama atau

cepatnya perputaran ini juga akan menentukan besar atau kecilnya kebutuhan

modal kerja. Perputaran modal kerja yang rendah bisa disebabkan karena

besar (Munawir, 2002 : 80). Saldo kas yang terlalu besar, berarti menunjukkan

perputaran kas yang rendah.

Berdasarkan hasil data yang diperoleh dari laporan keuangan perusahaan

operator telekomunikasi seluler yang terdaftar di Bursa Efek Indonesia periode

2012-2013, diketahui bahwa laba bersih Indosat (ISAT), Smartfren Telecom

(FREN) danXL Axiata (EXCL)mengalami penurunan. SedangkanTelkom

(TLKM) dan Bakrie Telecom (BTEL)danlabanya mengalami peningkatan,

walapun untuk Bakrie Telecom posisi laba dalam keadaan minus. Dari data

tersebut dapat diketahui bahwa laba bersih perusahaan mengalamipenurunan

sebesar 60% dan kenaikan sebesar 40%, hal ini dapat berdampak kurang baik bagi

pengelolaan aset lancar khususnya kas, piutang dan persediaan dalam

mengevaluasi volume penjualan dan investasi tertentu perusahaan.

Dari data yang diperoleh, jumlah kas yang dimiliki olehSmartfren Telecom

(FREN), XL Axiata (EXCL) dan Telkom (TLKM) mengalami kenaikan.

SementaraIndosat (ISAT) danBakrie Telecom (BTEL) mengalami penurunan.Dari

data tersebut dapat diketahui bahwa total kas dan setara kas perusahaan mengalami

kenaikan 60% dan penurunan sebesar 40%. Hal ini menunjukkan total kas lebih

besar daripada periode sebelumnya. Seharusnya dengan dana kas yang bertambah,

maka perusahaan dapat lebih maksimal dalam mendapatkan laba, namun yang

terjadi laba perusahaan operator telekomunikasi seluler turun.

Begitu juga halnya dengan piutang Indosat (ISAT), Smartfren Telecom

(FREN), Telkom (TLKM) dan XL Axiata (EXCL) mengalami kenaikan sedangkan

Bakrie Telecom (BTEL) mengalami penurunan. Dari data tersebut diketahui

bahwa piutang perusahaan mengalami kenaikan sebesar 80% dan penurunan

sebesar 20%. Dengan kata lain investasi perusahaan dalam piutang cukup besar

sehingga perusahaan harus menyediakan investasi yang lebih besar lagi

dikarenakan piutang yang lumayan tinggi.

Mengenai data persediaan, data yang diperoleh menunjukkan bahwa

persediaan Indosat (ISAT), Smartfren Telecom (FREN), Telkom (TLKM) dan XL

Axiata (EXCL) mengalami penurunan sedangkan Bakrie Telecom (BTEL)

mengalami kenaikan. Dari data tersebut, diketahui bahwa persediaan perusahaan

persediaan perusahaan tidak menumpuk lebih banyak daripada tahun sebelumnya.

Persediaan yang tidak menumpuk menunjukkan bagusnya perputaran persediaan

namun seharusnya dengan bagusnya perputaran persediaan juga diiringi dengan

peningkatan laba.

Perputaran kas, piutang dan persediaan yang kurang optimal, dapat

mempengaruhi profitabilitas perusahaan. Dari fenomena tersebut, maka peneliti

tertarik untuk

melakukan penelitian analisis profitabilitas ditinjau dari perputaran kas, piutang dan persediaan di perusahaan operator telekomunikasi seluler (BEI).

Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba

(keuntungan) dari kegiatan bisnis yang dilakukannya dalam suatu periode tertentu.

Profitabilitas menunjukkan efektivitas manajemen perusahaan dalam

memanfaatkan sumber daya perusahaan secara maksimal untuk mencapai

keuntungan yang maksimal pula. Profitabilitas adalah kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti

kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya

(Harahap, 2008:304).

Pengukuran Tingkat Profitabilitas

Menurut Hanafi, mengukur kemampuan perusahaan dalam memperoleh

laba, ada tiga rasio yang sering digunakan, yaitu profit margin, return on asset

(ROA) dan returnon equity (ROE):

1. Profit Margin

Profit margin menghitung sejauh mana kemampuan perusahaan menghasilkan

laba bersih pada tingkat penjualan tertentu. Rasio ini bisa juga

diinterprestasikan sebagai kemampuan perusahaan menekan biaya-biaya

(ukuran efisiensi) di perusahaan pada periode tertentu (Hanafi, 2013:42).

Laba Bersih Profit Margin =

Penjualan

Profit margin yang tinggi menunjukkan kemampuan perusahaan menghasilkan

laba yang tinggi pada tingkat penjualan tertentu. Secara umum, rasio yang

rendah menunjukkan ketidakefisenan manajemen. Rasio ini cukup bervariasi

dari satu industri ke industri lainnya. Sebagai contoh, industri ritel cenderung

mempunyai profit margin yang lebih rendah dibandingkan dengan industri

manufaktur.

2. Return On Assets (ROA)

ROA mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset yang tertentu (Hanafi, 2013:42). Rumus menghitung

ROA adalah sebagai berikut:

Pada ROA, rasio yang tinggi menunjukkan efisiensi dan efektivitas pengelolaan

aset, yang berarti semakin baik.

3. Return Of Equity (ROE)

ROE mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan modal tertentu. Rasio ini merupakan ukuran profitabilitas dilihat

dari sudut pandang pemegang saham (Hanafi, 2013:42). Rumus menghitung

ROE adalah sebagai berikut:

ROA =

Laba Bersih

Total Asset

ROE =

Laba Bersih

Modal Saham

Angka yang tinggi untuk ROE menunjukkan tingkat profitabilitas yang tinggi.

Rasio ROE tidak memperhitungkan dividen maupun capital gain untuk pemegang

saham. Karena itu rasio ini bukan pengukur return (tingkat pengembalian) yang

diterima pemegang saham yang sebenarnya. ROE dipengaruhi oleh ROA dan

tingkat penggunaan utang (leverage keuangan) perusahaan.

Kas

Menurut Atmaja, kas merupakan aktiva yang tidak memberikan penghasilan

(non earning asset). Kas dibutuhkan untuk membayar gaji dan bahan baku,

membeli aktiva tetap, membayar pajak, melunasi utang, membayar dividen, dan

lain-lain (Atmaja, 2008:385). Menurut Hanafi, kas merupakan aset yang paling

tidak produktif dibandingkan aset lainnya. Karena itu ditinjau dari sisi

produktivitas, memegang aset seminimal mungkin merupakan pilihan yang baik

untuk perusahaan (Hanafi, 2013:537). Menurut Zaki Baridwan, kas merupakan

suatu alat pertukaran dan juga digunakan sebagai ukuran dalam akuntansi. Dalam

neraca, kas merupakan aktiva yang paling lancar, dalam arti paling sering berubah

(Baridwan, 2008:83).

Perputaran Kas

Perputaran kas (cash turnover) adalah perbandingan antara sales dengan

jumlah kas rata-rata (Riyanto, 2012:95). Perputaran kas adalah perputaran

sejumlah modal kerja yang tertanam dalam kas dan bank dalam satu periode

akuntansi. Perputaran kas.

Diketahui dengan membandingkan antara jumlah pendapatan dan pemberian

pinjaman dengan jumlah kas rata-rata. Dengan demikian tingkat perputaran kas

menunjukkan kecepatan kembalinya modal kerja yang tertanam pada kas atau

setara kas menjadi kas kembali melalui penjualan atau pendapatan. Pengertian

Perputaran kas =

Penjualan

Rata-rata kas

Piutang

Menurut Prastowo dan Julianty, piutang berisikan pemberian kredit yang

diberikan perusahaan kepada konsumennya ketika menjual barangnya. Mereka

mengambil setiap bentuk penjualan kredit dimana perusahaan meneruskannya

kembali kepada perusahaan lain (Prastowo dan Juliaty, 2002:147). Sedangkan

menurut Martono, piutang merupakan tagihan perusahaan kepada

pelanggang/pembeli atau pihak lain yang menjual produk perusahaan secara kredit

(Martono, 2010:95).

Perputaran Piutang

Piutang dalam suatu perusahaan hendaknya harus selalu dalam keadaan

berputar. Makin cepat perputaran piutang makin baik pula kondisi keuangan

perusahaan. Tingkat perputaran piutang dapat diketahui dari jumlah penjualan

kredit selama periode tertentu dengan jumlah rata-rata piutang (Riyanto, 2012:90).

Persediaan

Menurut Rangkuti, persediaan adalah suatu aktiva yang meliputi

barang-barang milik perusahaan dengan tujuan untuk dijualdalam suatu periode tertentu

atau persediaan barang-barang yang masih dalam pengerjaan/proses produksi,

ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu

proses produksi (Rangkuti, 2007:1). Sedangkan menurut Riyanto, persediaan

merupakan elemen utama dari modal kerja yang merupakan aktiva dalam keadaan

selalu berputar dan terus-menerus mengalami perubahan (Riyanto, 2010:70).

Perputaran Persediaan

Menurut Sudana (2009:24), inventory turnover ratio mengukur perputaran

persediaan dalam menghasilkan penjualan, dan semakin tinggi rasio ini berarti

semakin efektif dan efisien pengelolaan persediaan yang dilakukan oleh

METODE PENELITIAN

Pendekatan penelitian yang digunakan lebih bersifat kualitatif karena lebih

mengutamakan analisis perputaran kas, piutang, persediaan terhadap profitabilitas.

Dalam analisisnya, peneliti akan membandingkan hasil perputaran kas, piutang

dan persedian perusahaan terhadap profitabilitas dan menginterpretasikan hasil

perbandingan tersebut untuk mengetahui hubungan perputaran kas, piutang dan

persediaan terhadap profitabilitas.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu

data yang diperoleh secara tidak langsung atau data yang diperoleh dari pihak lain

diluar perusahaan. Adapun data yang diperoleh merupakan data kuantitatif dan

data kualitatif Peneliti menggunakan sumber data yang diperoleh dari Bursa Efek

Indonesia. Data diperoleh dari Bursa Efek Indonesia melalui situs website-nya di

www.idx.co.id.

Dalam mengumpulkan data yang diperlukan penulis menggunakan beberapa

tehnik yaitu: 1. Studi Kepustakaan. 2. Metode Dokumentasi. Dalam mengadakan

penilaian atau perhitungan, peneliti menggunakan rumus sebagai berikut:

1. Menghitung perputaran kas berdasarkan rumus Riyanto (2012:95) sebagai

berikut:

Perputaran kas =

Penjualan

= … kali Rata-rata Kas

2. Menghitung perputaran piutang berdasarkan rumus Riyanto (2012:90) sebagai berikut:

Perputaran Piutang =

Penjualan kredit

= … kali

Piutang Rata-rata

3. Menghitung perputaran persediaan berdasarkan rumus Sudana (2009:24) sebagai berikut:

Perputaran Persediaan =

Penjualan

= … kali

Persediaan

4. Menghitung profitabilitas berdasarkan rumus rasio yang sering digunakan oleh Hanafi (2013:42) sebagai berikut:

Profit margin =

Laba Bersih

Penjualan

HASIL PENELITIAN DAN PEMBAHASAN

Laporan keuangan perusahaan operator telekomunikasi seluler di Bursa Efek

Indonesia untuk periode tahun 2011 sampai dengan tahun 2014 yang tersaji

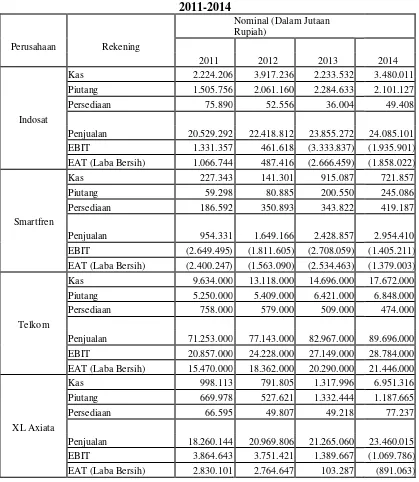

Tabel 1 Laporan Keuangan Perusahaan Operator Telekomunikasi Seluler

Penjualan 20.529.292 22.418.812 23.855.272 24.085.101

EBIT 1.331.357 461.618 (3.333.837) (1.935.901)

Penjualan 954.331 1.649.166 2.428.857 2.954.410

EBIT (2.649.495) (1.811.605) (2.708.059) (1.405.211)

Penjualan 71.253.000 77.143.000 82.967.000 89.696.000

EBIT 20.857.000 24.228.000 27.149.000 28.784.000

EAT (Laba Bersih) 15.470.000 18.362.000 20.290.000 21.446.000

Kas 998.113 791.805 1.317.996 6.951.316

Piutang 669.978 527.621 1.332.444 1.187.665

XL Axiata

Persediaan 66.595 49.807 49.218 77.237

Penjualan 18.260.144 20.969.806 21.265.060 23.460.015

EBIT 3.864.643 3.751.421 1.389.667 (1.069.786)

EAT (Laba Bersih) 2.830.101 2.764.647 103.287 (891.063)

Analisis Perputaran Kas

Kas merupakan aset yang paling lancar di dalam neraca, dalam arti paling

sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu

mempengaruhi kas. Saldo kas yang besar maupun kecil belum dapat digunakan

sebagai tolak ukur bahwa pengelolaan kas dalam perusahaan sudah efisien.

Untuk mengetahui seberapa efisien pengelolaan kas dapat dilihat dari tingkat

diteliti untuk periode tahun 2011 sampai dengan tahun 2014 tersaji dalam tabel

sebagai berikut:

Tabel 2

Perputaran Kas Perusahaan-Perusahaan Operato Telekomunikasi Seluler Tahun 2011-2014

Data tersebut diatas adalah data untuk masing-masing perusahaan operator

telekomunikasi seluler yang terdaftar di BEI Tahun 2011-2014. Untuk mengetahui

perputaran kas perusahaan operator telekomunikasi seluler, maka peneliti

menghitung perputaran kas rata-rata setiap tahun untuk dapat mewakili perputaran

kas perusahaan operator telekomunikasi seluler yang terdaftar di BEI sebagai

berikut:

Hasil perhitungan peneliti, perputaran kas pada perusahaan operator

telekomunikasi seluler pada tahun 2011-2013 mengalami penurunan dan

meningkat kembali di tahun 2014.

Analisis Perputaran Piutang

Piutang merupakan salah satu unsur aktiva lancar dalam neraca yang

memiliki perputaran yang cepat (kurang dari 1 tahun). Sebagai salah satu bentuk

dengan adanya piutang perusahaan harus menyediakan dana untuk diinvestasikan

ke dalam piutang. Tingkat perputaran piutang dapat diketahui dari jumlah

penjualan kredit selama periode tertentu dengan jumlah rata-rata piutang. Hasil

perputaran piutang pada perusahaan yang diteliti untuk periode tahun 2011 sampai

dengan tahun 2014 tersaji dalam tabel sebagai berikut:

Tabel 3

Perputaran Piutang Perusahaan-Perusahaan Operator Telekomunikasi SelulerTahun 2011-2014

Perusahaan

Perputaran Piutang (Dalam Satuan Kali)

2011 2012 2013 2014

Indosat 13 13 11 11 Smartfren 20 24 17 13

Telkom 15 14 14 14

XL Axiata 30 35 23 19 Bakrie Telecom 31 30 28 21 Sumber: Peneliti (2016)

Data tersebut diatas adalah data untuk masing-masing perusahaan operator

telekomunikasi seluler yang terdaftar di BEI Tahun 2011-2014. Untuk mengetahui

perputaran piutang perusahaan operator telekomunikasi seluler, maka peneliti

menghitung perputaran piutang rata-rata setiap tahun untuk dapat mewakili

perputaran piutang perusahaan operator telekomunikasi seluler yang terdaftar di

BEI sebagai berikut:

Perputaran Piutang 2011 = (13 + 20 + 15 + 30 + 31)/5 = 109/5 = 21,8 kali

Perputaran Piutang 2012 = (13 + 24 + 14 + 35 + 30)/5 = 116/5 = 23,2 kali

Perputaran Piutang 2013 = (11 + 17 + 14 + 23 + 28)/5 = 93/5 = 18,6 kali

Perputaran Piutang 2014 = (11 + 13 + 14 + 19 + 21)/5 = 78/5 = 15,6kali

Dari hasil perhitungan perputaran piutang, perusahaan operator

telekomunikasi seluler mengalami kenaikan perputaran piutang hanya pada tahun

2012. Sedangkan pada tahun 2013 dan 2014 mengalami penurunan perputaran

Analisis Perputaran Persediaan

Persediaan merupakan aktiva perusahaan yang penting sekali, karena

berpengaruh langsung terhadap kemampuan perusahaan dalam memperoleh

pendapatan. Karena itu, persediaan harus dikelola dengan biak dan dicatat dengan

baik, agar perusahaan dapat menjual produknya dan memperoleh pendapatan yang

maksimal. Perputaran persediaan dihitung dengan cara membagi penjualan dengan

persediaan. Hasil perputaran persediaan pada perusahaan yang diteliti untuk

periode tahun 2011 sampai dengan tahun 2014 tersaji dalam tabel sebagai berikut:

Tabel 4

Data tersebut diatas adalah data untuk masing-masing perusahaan operator

telekomunikasi seluler yang terdaftar di BEI Tahun 2011-2014. Untuk mengetahui

perputaran persediaan perusahaan operator telekomunikasi seluler, maka peneliti

menghitung perputaran persediaan rata-rata setiap tahun untuk dapat mewakili

perputaran persediaan perusahaan operator telekomunikasi seluler yang terdaftar di

BEI.

Dari perhitungan perputaran persediaan pada perusahaan operator

telekomunikasi seluler diperoleh hasil bahwa perputaran persediaan perusahaan

tahun 2014. Perputaran persediaan yang meningkat menunjukkan bagusnya

pengelolaan persediaan, produk cepat terjual, produk selalu dalam keadaan baru

dan tidak menumpuk lama di gudang sehingga tidak memerlukan investasi modal

kerja yang berlebihan untuk persediaan.

Analisis Profitabilitas

Profitabilitas perusahaan merupakan salah satu dasar penilaian kondisi

suatu perusahaan dalam pengukuran efektifitas manajemen berdasarkan hasil

pengembalian yang diperoleh dari penjualan dan investasi.Profitabilitas juga

mempunyai arti penting dalam usaha mempertahankan kelangsungan hidupnya

dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha

tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan

demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya,

karena semakin tinggi tingkat profitabilitas suatu badan usaha maka

kelangsungan hidup badan usaha tersebut akan lebih terjamin. Hasil

profitabilitas pada perusahaan untuk periode tahun 2011 sampai dengan

tahun 2014tersaji dalam tabel sebagai berikut:

Tabel. 5

Profitabilitas Perusahaan-Perusahaan Operator TelekomunikasiSeluler

Tahun 2011-2014

Perusahaan

Profitabilitas

2011 2012 2013 2014

Indosat 5% 2% -11% -8%

Smartfren -252% -95% -104% -47%

Telkom 22% 24% 24% 24%

XL Axiata 15% 13% 0% -4%

Bakrie Telecom -30% -133% -128% -243%

Sumber: peneliti

Data tersebut diatas adalah data untuk masing-masing perusahaan operator

telekomunikasi seluler yang terdaftar di BEI Tahun 2011-2014. Untuk mengetahui

profitabilitas perusahaan operator telekomunikasi seluler, maka peneliti

menghitung profitabilitas rata-rata setiap tahun untuk dapat mewakili profitabilitas

perusahaan operator telekomunikasi seluler yang terdaftar di BEI.

profitabilitas perusahaan operator telekomunikasi seluler cenderung menurun.

Bahkan profit margin perusahaan bernilai minus yang berarti perusahaan

mengalami kerugian. Rasio profitabilitas turun menunjukkan bahwa kemampuan

perusahaan dalam menghasilkan laba menurun.

Profitabilitas Ditinjau dari Perputaran Kas

Untuk mengetahui hubungan perputaran kas dan profitabilitas, maka peneliti

membuat grafik perbandingan perputaran kas terhadap profitabilitas pada

perusahaan operator telekomunikasi seluler sebagai berikut: Dari gambar 1

diketahui bahwa profitabilitas perusahaan operator telekomunikasi seluler

meningkat tajam pada tahun 2012 namun berbanding terbalik dengan perputaran

kas yang mengalami sedikit penurunan. Di tahun 2013, perputaran kas mengalami

sedikit penurunan dan profitabilitas mengalami penurunan yang tajam. Di tahun

2014, perputaran kas yang meningkat juga berbanding terbalik dengan

profitabilitas yang mengalami penurunan tajam. Hal ini menunjukkan bahwa

perputaran kas yang menurun tidak diikuti oleh penurunan profitabilitas, begitu

juga sebaliknya apabila perputaran kas meningkat tidak pula diikuti oleh

peningkatan profitabilitas. Hal ini dapat saja terjadi karena penjualan yang

menurun sedangkan dari sisi kas juga mengalami penurunan saldo yang lebih

tajam sehingga perputaran kas mengalami peningkatan. Walaupun perputaran kas

mengalami peningkatan, dikarenakan penjualan yang menurun, maka profitabilitas

juga ikut menurun.

Profitabilitas Ditinjau dari Perputaran Piutang

Untuk mengetahui hubungan perputaran piutang dan profitabilitas, maka

peneliti membuat grafik perbandingan perputaran piutang terhadap profitabilitas

pada perusahaan operator telekomunikasi seluler. Diketahui bahwa perputaran

piutang pada tahun 2012 mengalami peningkatan demikian juga dengan

profitabilitas yang mengalami peningkatan. Pada tahun 2013-2014 perputaran

piutang dan profitabilitas sama-sama mengalami penurunan. Hal ini menunjukkan

bahwa peningkatan perputaran piutang akan diikuti oleh peningkatan profitabilitas

dan penurunan perputaran piutang juga akan membuat profitabilitas pada

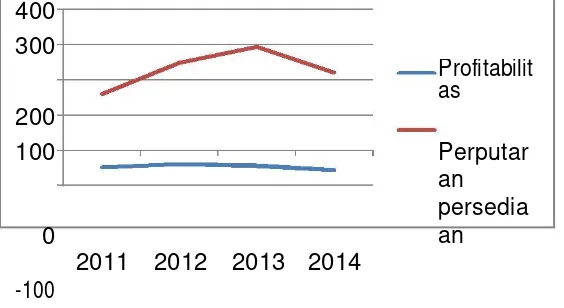

Profitabilitas Ditinjau dari Perputaran Persediaan

Untuk mengetahui hubungan perputaran persediaan dan profitabilitas, maka

peneliti membuat grafik perbandingan perputaran persediaan terhadap

profitabilitas pada perusahaan operator telekomunikasi seluler sebagai berikut:

400 300

200

Profitabilit as

100 Perputar

an

0

persedia an

-100

2011 2012 2013 2014

Gambar 1

Perbandingan perputaran persediaan terhadap profitabilitas pada perusahaan operator telekomunikasi seluler tahun 2011-2014

Dari gambar 1 diketahui bahwa pada tahun 2012, perusahaan operator

telekomunikasi seluler mengalami peningkatan perputaran persediaan dan

profitabilitas. Pada tahun 2013, perputaran persediaan terus meningkat namun

profitabilitas menurun. Sedangkan pada tahun 2014, perputaran persediaan

mengalami penurunan begitu pula dengan profitabilitas. Hal ini menunjukkan

bahwa meningkatnya perputaran persediaan tidak selalu membuat profitabilitas

pada perusahaan operator telekomunikasi seluler meningkat. Hal ini dapat

disebabkan oleh penjualan yang menurun, namun persediaan juga menurun lebih

tajam sehingga perputaran persediaan mengalami peningkatan. Namun

dikarenakan dengan penjualan yang menurun, maka laba yang diperoleh

perusahaan berkurang sehingga profitabilitas perusahaan menurun.

SIMPULAN

1. Profitabilitas berbanding terbalik apabila ditinjau dari perputaran kas di

perusahaan operator telekomunikasiseluler (BEI). Penurunan perputaran kas

tidak membuat profitabilitas perusahaan menurun, profitabilitas tetap

menunjukkan peningkatan. Sedangkan pada saat perusahaan mengalami

peningkatan perputaran kas, profitabilitas perusahaan mengalami penurunan.

2. Profitabilitas mengalami peningkatan apabila ditinjau dari perputaran piutang

yang juga mengalami peningkatan di perusahaan operator telekomunikasi

seluler (BEI). Hal yang sama terjadi pada penurunan perputaran piutang yang

akan membuat profitabilitas perusahaan juga menurun.

3. Profitabilitas tidak selalu mengalami peningkatan apabila ditinjau dari

perputaran persediaan yang juga mengalami peningkatan di perusahaan operator

telekomunikasiseluler (BEI). Terkadang peningkatan perputaran persediaan

membuat profitabilitas perusahaan menurun.

SARAN

Berdasarkan kesimpulan diatas, maka saran yang dapat peneliti kemukakan

adalahsebagai berikut:

1. Sebaiknya pihak perusahaan memperhatikan dan meningkatkan kualitas

manajemen kas sehingga kas yang tersedia dapat berputar secara optimal dan

laba yang diperoleh semakin maksimal.

2. Sebaiknya pihak perusahaan lebih memperhatikan dan meningkatkan kualitas

manajemen piutang supaya dapat segera berubah menjadi kas untuk dapat

diputar kembali sehingga laba perusahaan semakin bertambah.

3. Sebaiknya pihak perusahaan memperhatikan dan meningkatkan kualitas

manajemen persediaan sehingga perputaran persediaan benar-benar optimal.

DAFTAR PUSTAKA

Atmaja, L.S, 2008, Teori & Praktek Manajemen Keuangan, CV. Andi Offset, Yogyakarta.

Baridwan, Z, 2008, Intermediate Accounting, EdisiKedelapan, BPFE, Yogyakarta.

BPFE,Yogyakarta.

Harahap, S.S, 2008, Analisis Kritisatas Laporan Keuangan, Edisi Kesatu, PT. Raja Grafindo Persada, Jakarta.

Martono, 2010, Akuntansi Keuangan Menengah, Edisi Kesatu, Cetakan Kesatu, BPFE,Yogyakarta.

Munawir, 2002, Analisa Laporan Keuangan, Edisi Keempatbelas, Liberty, Yogyakarta.

Prastowo, D dan Juliaty 2005, Analisis Laporan Keuangan, Edisi Kedua, UPP AMP YKPN, Yogyakarta.

Rangkuti, Freddy, 2007, Manajemen Persediaan Aplikasi di Bidang Bisnis, PT. Rajagrafindo Persada, Jakarta.

Riyanto, Bambang, 2010, Dasar-Dasar Pembelajaran Perusahaan, Edisi Keempat, Cetakan Kesepuluh, BPFE, Yogyakarta.

Riyanto, Bambang, 2012, Dasar-Dasar Pembelajaran Perusahaan, EdisiKeempat,CetakanKeduabelas, BPFE, Yogyakarta.