Lampiran

Data Variabel Penelitian Tahun 2011

No Kode Nama Perusahan Perputaran

Persediaan

ROA

1 GGRM PT Gudang Garam Tbk. 1,31 0,11

2 INAF PT Indofarma Tbk. 4,57 0,03

3 GDYR PT Goodyear Indonesia Tbk. 7,85 0,02

4 UNVR PT Unilever Indonesia Tbk 6,76 0,32

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

4,02 0,29

6 ASII PT Astra Internasional Tbk. 11,43 0,13

7 INDF PT Indofood Sukser Makmur Tbk

5,37 0,09

8 SMGR PT Semenn Gresik (persero) Tbk.

4,89 0,17

9 ULTJ PT.Ultra Jaya Milk Industri Tbk. 4,06 0,04

10 RMBA PT Bentoel Internnasional Investama Tbk.

2,56 0,06

11 KLBF PT Kalbe Farma Tbk. 3,18 0,15

12 KAEF PT Kimia Farma (Persero) Tbk. 5,79 0,08

13 MRAT PT Mustika Ratu Tbk. 3,22 0,05

14 MYOR PT Mayora Indah Tbk. 8,49 0,09

15 MERK PT Merck Tbk. 3,50 0,37

16 ROTI PT NipponIndosari Corpindo Tbk .

33,49 0,13

18 INKP PT Indah Kiat Pulp & Paper Tbk.

3,55 0,01

No Kode Nama Perusahaan Perputaran

Persedian

ROA

19 STTP PT Siantar Top Tbk. 5,52 0,05

20 ADES PT.Akasha Wira Internasional Tbk.

7,79 0,07

Data Variabel Penelitian Tahun 2010

No Kode Nama Perusahan Perputaran

Persediaan

ROA

1 GGRM PT Gudang Garam Tbk. 1,55 0,11

2 INAF PT Indofarma Tbk. 4,84 0,03

3 GDYR PT Goodyear Indonesia Tbk. 8,13 0,06

4 UNVR PT Unilever Indonesia Tbk 6,50 0,31

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

3,17 0,25

6 ASII PT Astra Internasional Tbk. 11,37 0,11

7 INDF PT Indofood Sukser Makmur Tbk

4,81 0,06

8 SMGR PT Semenn Gresik (persero) Tbk.

4,97 0,20

9 ULTJ PT.Ultra Jaya Milk Industri Tbk. 3,47 0,03

10 RMBA PT Bentoel Internnasional Investama Tbk.

2,75 0,05

11 KLBF PT Kalbe Farma Tbk. 3,25 0,15

13 MRAT PT Mustika Ratu Tbk. 3,61 0,05

No Kode Nama Perusahaan Perputaran

Persediaan

ROA

14 MYOR PT Mayora Indah Tbk. 11,53 0,10

15 MERK PT Merck Tbk. 3,44 0,21

16 ROTI PT NipponIndosari Corpindo Tbk .

34,63 0,16

17 INRU PT Toba Pulp Lestari Tbk. 5,18 0,01

18 INKP PT Indah Kiat Pulp & Paper Tbk.

4,17 0,00

19 STTP PT Siantar Top Tbk. 4,87 0,12

20 ADES PT.Akasha Wira Internasional Tbk.

17,75 0,12

Data Variabel Penelitian Tahun 2009

No Kode Nama Perusahan Perputaran

Persediaan

ROA

1 GGRM PT Gudang Garam Tbk. 1,69 0,13

2 INAF PT Indofarma Tbk. 4,67 0,00

3 GDYR PT Goodyear Indonesia Tbk. 6,64 0,10

4 UNVR PT Unilever Indonesia Tbk 7,01 0,44

5 HMSP PT Hanjaya Mandala Sampoerna Tbk .

3,22 0,30

6 ASII PT Astra Internasional Tbk. 9,5 0,12

7 INDF PT Indofood Sukser Makmur Tbk

8 SMGR PT Semenn Gresik (persero) Tbk.

5,00 0,29

No. Kode Nama Perusahaan Perputaran

Persediaan

ROA

9 ULTJ PT.Ultra Jaya Milk Industri Tbk. 3,56 0,04

10 RMBA PT Bentoel Internnasional Investama Tbk.

1,97 -0,03

11 KLBF PT Kalbe Farma Tbk. 2,89 0,15

12 KAEF PT Kimia Farma (Persero) Tbk. 4,83 0,04

13 MRAT PT Mustika Ratu Tbk. 3,03 0,06

14 MYOR PT Mayora Indah Tbk. 7,94 0,12

15 MERK PT Merck Tbk. 4,17 0,36

16 ROTI PT NipponIndosari Corpindo Tbk .

32,26 0,17

17 INRU PT Toba Pulp Lestari Tbk. 3,92 -0,02

18 INKP PT Indah Kiat Pulp & Paper Tbk.

3,29 -0,03

19 STTP PT Siantar Top Tbk. 3,63 0,07

20 ADES PT.Akasha Wira Internasional Tbk.

PENGARUH PERPUTARAN PERSEDIAAN TERHADAP

TINGKAT PROFITABILITAS PERUSAHAAN pada

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR di

BEI

PERIODE 2009-2011

Haris Agus Wahyudi, Chairul Nazwar.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh rasio perputaran persediaan terhadap profitabilitas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Profitabilitas dalam penelitian ini diukur melalui

Return On Asset (ROA).

Data yang digunakan adalah laporan keuangan yang diperoleh melalui IDX. Metode yang digunakan dalam penelitian ini adalah asumsi klasik, serta analisis statistik yaitu regresi linier sederhana. Variabel independen dalam penelitian ini adalah perputaran persediaan, dengan sampel sebanyak 20 perusahaan periode 2009.

Hasil penelitian ini adalah perputaran persediaan tidak berpengaruh positif terhadap Return On Asset.

Kata Kunci: Perputaran

persediaan, Return On Asset (ROA).

ABSTRACT

The purpose of this research is to analyzed effect of the inventory turnover ti profitability in manufaktur companies has listed in Indonesia Stock Exchange. Profitability in this research with using Return On Asset

(ROA).

Data that used is financial statements from IDEX. Analysis method that used inthis research is single regression. Variabel Independen in this research is inventory turnover, and sample consist of the 20 firms periode 2009-2011.

The result conclude that inventory turnover dose not have positive significant influence toward Return On Asset.

.

I.

PENDAHULUAN

1. Latar belakang Masalah

Salah satu tujuan dari sebuah perusahaan adalah untuk tetap bertahan dalam persaingan dan terus bertumbuh. Saat ini semua perusahaan telah masuk dalam era globalisasi dengan persaingan yang ketat disertai eliminasi bagi perusahaan yang tidak mampu bertahan. Untuk tetap bertahan dalam kompetisi, diperlukan manajemen dengan tingkat efektifitas yang tinggi, untuk menghasil kan laba bagi perusahaan.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan dan merupakan sautu kemampuan perusahaan untuk memperooleh laba selama periode tertentu. Profitabilitas akan menunjukkan pengaruh antara likuiditas, aktiva, dan utang pada hasil-hasil operasi. Profitabilitas dapat diukur dengan tingkat pengembalian aset ( Return On asset ). Rasio ini mengukur tingkat pengembalian total aktiva setelah beban bunga dan pajak (Subramanyam. 2010 : 44 ). Rasio ini diukur dengan membandingkan laba bersih terhadap rata-rata total asset. Semakin tinggi laba bersih terhadap rata-rata total asset maka roa akan semakin tinggi dan semakin baik bagi perusahaan.

Perputaran persediaan hasil ukur dengan membandingan antara harga pokok penjualan dengan rata-rata persediaan (Subramanyam 2010 : 45).

Dimana semakin tinggi perputaran persediaan, menunjukkan bahwa semakin tinggi biaya. yang dapat ditekan oleh perusahaan, dan juga perusahaan semakin cepat dalam melakukan penjualan barang dagang.

Laba bersih perusahaan mencerminkan tingkat pengembalian kepada pemegang saham untuk periode saat itu. Laba perusahaan yang tinggi belum tentu menunjukkan tingkat

profitabilitas yang tinggi, akan tetapi

profitabilitas yang tinggi dapat memastikan bahwa laba yang dihasilkan juga tinggi. Perusahaan pada umumnya berfokus pada masalah

profitabilitas daripada laba, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan modal sendiri dan modal asing yang digunakan untuk menghasilkan laba. Dengan demikian tingkat profitabilitas memegang peranan penting,diharapkan perputaran persediaan yanng cepat mampu meningkatkanprofitabilitas perusahaan.

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu. Peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Perputaran Persediaan Terhadap Tingkat Profitabilitas Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar di BEI “.

2. Rumusan Masalah

perputaran persediaan (inventory

turnover) berpengaruh secara

signifikan terhadap tingkat

profitabilitas?

3. Tujuan Penelitian

Tujuan penelitian adalah untuk mengetahui dan menjelaskan apakah ada pengaruh perputaran persediaan (inventory turnover) berpengaruh secara signifikan terhadap tingkat

profitabilitas

II.

TINJAUAN

PUSTAKA

Persediaan

Persediaan ditunjukan untuk barang-barang yang tersedia untuk dijual dalam kegiatan bisnis normal,dan dalam kasus manufaktur, maka kata ini ditunjukkan untuk barang dalam proses produksi atau yang ditempatkan dalam kegiatan produksi (Stice, et al 2009:571). Persediaan pada setiap perusahaan berbeda dengan perusahaan lain tergantung pada bidang kegiatan bisnisnya. Persediaan dapat diklasifikasikan sebagai berikut :

A. Persediaan barang dagangan (merchandise inventory)

Barang yang ada digudang (goods on hand) dibeli oleh pengecer atau perusahaan perdagangan seperti importir atau eksportir untuk dijual kembali.

B. Persediaan manufaktur (manufacturing inventory)

menurut Stice, al etc (2009:573) Persediaan dalam perusahaan manufaktur diklasifikasikan menjadi tiga yaitu :

1. Bahan baku

2. Barang dalam proses 3. Barang jadi

C. Persediaan rupa-rupa

1. Batch stock/Lot Size Inventory 2. Fluctuation Stock

3. Anticipation Stock

Menurut stice, et al (2009:585) ada empat metode penilaian yang paling umum digunakan yaitu :

A. Identifikasi khusus (spesific identification)

B. Metode biaya rata-rata (average cost)

C. Metode masuk pertama, keluar pertama (First-In, First- out

FIFO)

D. Metode masuk terakhir, keluar pertama (Last-In, First-Out

LIFO)

E. Penilaian persediaan bukan berasal dari cost

Perputaran Persediaan

Menurut Warren, etc al (2006:474), perputaran persediaan (inventoryturnover)mengukurhubungan antara volumme barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan

PerputaranPersediaan

=ℎ𝑎𝑟𝑔𝑎 𝑝𝑜𝑘𝑜𝑘 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 𝑟𝑎𝑡𝑎−𝑟𝑎𝑡𝑎

Rasio Profitabilitas

Profitabilitas merupakan kemampuan sautu perusahaan menghasilkan laba. Laba adalah selisih lebih pendapatan dengan beban sehubungan dengan usaha untuk memperoleh pendapatan tersebut selama periode tertentu. Pengertian laba menurut Zaki Baridwan (2004 : 29) adalah “kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari badan usaha dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama satu periode kecuali yang termasuk dari pendapatan (revenue) atau investasi oleh pemilik”. Laba dapat diklasifikasikan menjadi tiga yaitu :

1. Laba kotor 2. Laba dari operasi 3. Laba bersih

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi (Kasmir. 2008:196). Rasio profitabilitas dianggap sebagai alat yang paling valid dalam mengukur hasil pelaksanaan operasi perusahaan karena rasio profitabilitas merupakan alat pembanding pada berbagai alternatif investasi sesuai dengan tingkat resiko.

Pengaruh Perputaran persediaan terhadap Profitabilitas

Keadaan perputaran persediaan yang tinggi menunjukkan bahwa perusahaan efisien dan efektif mengelola persediaanya (Warren, et al. 2006:475). Hal ini juga menunjukkan volume penjualan yang tinggi pada perusahaan, laba yang dihasilkan perusahaan semakin besar dengan meminimalisasi biaya-biaya yang terkandung pada persediaan. Besarnya laba yang diperoleh perusahaan akan mempengaruhhi tingkat pengembalian asset secara positif dan berbanding lurus. Dimana, bila semakin tinggi perputaran persediaan, maka ROA juga akan semakin besar, sebab persediaan merupakan bagian dari aktifa lancar. Hal ini mengindikasikan bahwa profitabilitas perusahaan menunjukkan kondisi yang baik.

1. Penelitian Terdahulu

penelitian mengenai Pengaruh Tingkat Perputaran Persediaan Terhadap Rentabilitas Ekonomis menyatakan bahwa Hasil penelitian menunjukkan bahwa persediaan tidak memiliki pengaruh signifikan terhadap rentabilitas ekonomis.

2. Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu model yang menerangakan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan secara teoritis antara variable-variabel penelitian yaitu variabel bebas dengan variable terikat.

Kerangka Konseptual

H1

3. Hipotesis Penelitian

Menurut Sugiyono (2004:15) hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Berdasarkan tinjauan teoritis, rumusan masalah dan tinjauan penelitian

terdahulu hipotesis penelitian ini adalah:

Terdapat pengaruh perputaran persediaan terhadap tingkat profitabilitas pada perusahaan manufaktur yang terdaftat di Bursa Efek Indonesia.

Return On Asset

(Y) Perputaran

Persediaan

III. METODE PENELITIAN

1. Desain Penelitian

Desain penelitian ini menggunakan desain kausal. Desain kausal adalah penelitian yang bertujuan menganalisa hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini menguji pengaruh perputaran persediaan terhadap tingkat profitabilitas.

2. Populasi dan Sampel Penelitian.

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya

sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakteristik populasi. Oleh sebab itu, sampel yang diambil dari populasi harus benar-benar representatif atau mewakili. Jika sampel kurang representativemaka mengakibatkan nilai yang dihitung dari sampel tidak cukup tepat untuk menduga nilai populasi sesungguhnya ( Erlina, 2007:74). Sampel yang digunakan pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama periode 2009 dan 2011. Pengambilan sampel dalam penelitian ini menggunakan teknik non Probability Sampling dengan cara

Purposive Sampling yaitu teknik

penentuan sampel dengan suatu kriteria tertentu yang berjumlah 20 perusahaan setelah memenuhi beberapa kriteria sebagai berikut:

1. Perusahaan-perusahaan

manufaktur yang terdaftar di BEI pada tahun 2009, 2010, dan 2011.

2. Perusahaan-perusahaan

manufaktur tersebut tidak didelisting pada tahun 2009, 2010, dan 2011.

3. Perusahaan-perusahaan

manufaktur tersebut memiliki laporan keuangan yang lengkap dan audited selama tahun 2009, 2010, dan 2011.

3. Jenis dan Sumber Data.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dan bersifat kuantitatif. Data penelitian ini telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat

pengguna data (Kuncoro, 2003:127).

4. Metode Pengumpulan Data Data yang digunakan dalam penelitian ini adalah data eksternal. Tehnik pengumpulan data dengan tehnik dokumentasi dengan cara mengumpulkan data-data berupa laporan keuangan perusahaan manufaktur tahun 2009 sampai dengan 2011, dilakukan melalui studi pustaka dan diperoleh dari

5. Definisi Operasional dan Pengukuran Variabel Penelitian

a. Variabel Independen

Variabel independen pada penelitian ini adalah perputaran persediaan.

b. Variabel Dependen

Variabel dependen pada penelitian ini adalah Return On Asset.

.

6. Metode Analisis Data

Metode analisis data yang digunakan pada penelitian ini adalah model regresi linier sederhana dengan bantuan software SPSS 17 for windows.

Dengan melakukan pengujian asumsi klasik. Pengujian asusmsi klasik tersebut meliputi uji normalitas, uji heteroskedastisitas, dan uji autokorelasi.

7. Pengujian Hipotesis

IV. HASIL DAN PEMBAHASAN Berikut ini akan diuraikan hal-hal yang berkaitan dengan hasil pengolahan data dan pembahasannya. Adapun urutan pembahasan secara sistematis adalah sebagai berikut: deskripsi umum hasil pengujian, pengujian variabel independen secara parsial dengan model regresi linear sederhana, pembahasan tentang pengaruh variabel independen terhadap variabel dependen.

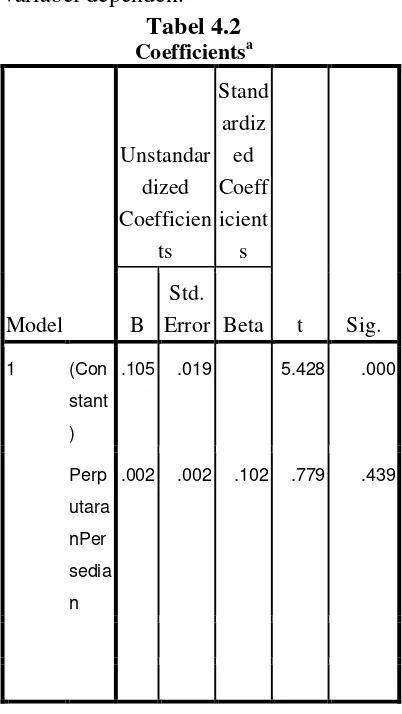

Tabel 4.2

Coefficientsa

Model

Unstandar dized Coefficien

ts

Stand ardiz

ed Coeff icient s

t Sig. B

Std. Error Beta

1 (Con

stant )

.105 .019 5.428 .000

Perp utara nPer sedia n

.002 .002 .102 .779 .439

a. Dependent Variabel: ROA

Pengaruh Perputaran Persediaan terhadap Return On Asset.

IV. KESIMPULAN DAN SARAN

1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dikemukakan dalam bab empat, maka kesimpulan yang dapat diambil dari penelitian ini perputaran persediaan tidak memiliki pengaruh yang signifikan terhadap

Return On Asset. Hasil penelitian ini sesuai dengan penelitian terdahulu yaitu Ellys Delfrina Sipangkar (2009) dengan kesimpulan penelitian bahwa perputaran persediaan tidak berpengaruh positif terhadap Return On Asset.

2. Saran

Berdasarkan hasil penelitian dan kesimpulan, peneliti memberikan saran atau masukan sebagai berikut:

• Bagi para peneliti lanjutan yang akan mengkaji lebih dalam berkaitan dengan penelitian ini diharapkan hasil penelitian ini

menjadi salah satu bahan referensi yang dapat digunakan untuk penelitian selanjutnya. Disarankan kepada peneliti selanjutnya untuk memperluas sampel penelitian dengan cakupan perusahaan yang lebih luas, yang terdaftar di Bursa Efek Indonesia, dengan demikian hasil yang diperoleh bisa mewakili untuk diambil kesimpulan.

• Peneliti selanjutnya diharapkan untuk melakukan penelitian

selanjutnya dengan menggunakan data yang up to

date, dengan periode yang lebih panjang untuk hasilnya semakin akurat.

DAFTAR PUSTAKA

Brigham, Eugene dan Joel F. Houston, 2001. “Manajemen Keuangan”,

Edisi Kedelapan, Buku Kedua, Terjemahan Dodo Suharto, Herman Wibiwo: Editor, Yanti Sumiharti, Wisnu Chandra Kridhaji, Erlangga, Jakarta.

Chariri, Anis dan Imam Gozali, 2003,

Teori Akuntansi. Badan

Penerbit Universitas Diponegoro, Semarang.

Erlina dan Sri Mulyani, 2007.

“Metodologi Penelitian Bisnis : untuk Akuntansi dan

Manajemen”, Edisi Kedua, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2011. “Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif”, Medan.

Ghozali, Imam, 2005. “Aplikasi Analisis Multivariate dengan

Program SPSS”, Badan

Penerbit Universitas Diponegoro, Semarang.

Govindarajan, Vijay dan Robert N Anthony, 2005. “Sistem Pengendalian Management”, Edisi Kesebelas, Buku 1, Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2006. “Analisis Kritis Atas Laporan Keuangan”, Edisi Pertama, Raja Grafindo Persada, Jakarta.

Indonesia Stock Exchange, 2011.

“Laporan

keuangan/detail/soft copy

laporan keuangan”.

Kasmir, 2008. “Analisis Laporan Keuangan”, Rajawali Pers, Jakarta.

Kuncoro, Mudrajad, 2003. “Metode Riset untuk Bisnis dan Ekonomis”, Erlangga, Jakarta.

Rahardjo, Budi, 2007. ”Keuangan dan

Akuntansi”, Graha Ilmu,

Yogyakarta.

Sipangkar, Ellys Delfrina. ”Pengaruh

Perputaran Persediaan Terhadap Tingkat Profitabilitas

Perusahaan Pada Perusahaan Otomotif Yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Universitas Sumatera Utara, Medan.

Simamora, Henry, 2000. “Akuntansi :

Basis Pengambilan Keputusan”, Jilid Dua, Cetakan

Pertama, Salemba Empat, Jakarta.

Syamsuddin, Lukman 2000.

“Manajemen Keuangan Perusahaan Konsep, Aplikasi

dalam Perencanaan, Pengawasan, dan Pengambilan

Keputusan”, Edisi Baru,

Cetakan Keempat, Raja Grafindo Persada, Jakarta.

_____ Earl K., James D. Stice, Fred Skousen, 2009. ”Akuntansi Intermediate”, Edisi

16, Buku 2, Salemba Empat, Jakarta.

Sugiyono, 2007. “Metode Penelitian Bisnis”, Cetakan Kesepeluh”, CV Alfabeta, Bandung .