SKRIPSI

PENGARUH PERPUTARAN KAS, NET PROFIT MARGIN DAN

RECEIVABLES TURNOVER TERHADAP LIKUIDITAS

PADA PERUSAHAAN INDUSTRI KONSUMSI

YANG TERDAFTAR DI BEI

OLEH

PASKA MARIA NAIBAHO

110522157

PROGRAM STUDI AKUNTANSI

DAPERTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

PENGARUH PERPUTARAN KAS, NET PROFIT MARGIN, DAN RECEIVABLES TURNOVER TERHADAP LIKUIDITAS PADA

PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran kas, net profit margin dan perputaran piutang piutang terhadap likuiditas pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 13 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara Perputran kas, net profit margin, peerputran piutang dan likuiditas. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa perputaran kas, net profit margin dan piutang secara simultan berpengaruh signifikan terhadap likuiditas. Secara parsial, perputaran kas dan perputaran piutang tidak berpengaruh signifikan terhadap likuiditas. Net profit margin secara parsial berpengaruh signifikan terhadap likuiditas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

EFFECT OF CASH TURNOVER, NET PROFIT MARGIN, AND RECEIVABLE TURNOVER TO LIQUIDITY

IN CONSUMER GOODS INDUSTRY LISTED IN BEI

This research has purposed to proof the influence of cash turnover, net profit margin and receivables turnover toward liquidity in the consumer goods industry firm on Indonesia Stocks Exchange.

This research is a kind of causal research replication of the previous study with the study population are food and beverage industry companies listed in Indonesia Stock Exchange during the period 2010-2012. The sample selection method and purposive sampling of 19 companies listed in Indonesia Stock Exchange gained 13 sample firms. The data used are secondary data. This study analyzes the relationship between the cash turnover, net profit margin, peerputran receivables and liquidity. The statistical method used was multiple linear regression and performed classical assumption first.

The result of this research show that cash turnover, receivables and net profit margin simultaneously significant effect on liquidity. Partially, cash turnover and accounts receivable turnover has no significant effect on liquidity. Net profit margin is partially significant effect on liquidity in the food and beverage company listed on the Indonesia Stock Exchange.

KATA PENGANTAR

Puji syukur yang sebesar-besarnya penulis ucapkan kepada Tuhan Yang Maha Esa yang telah memberikan rahmat-Nya sehingga penulis dapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Perputaran Kas, Net Profit Margin, dan Perputaran Piutang Terhadap Likuiditas Pada

Perusahaan Industri Barang Konsumsi yang Terdaftar di Bursa Efek

Indonesia”.

Penulisan skripsi ini disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Program Studi Strata-1 Akuntansi Universitas Sumatera Utara.

Penulis menyadari tidak dapat berdiri sendiri dalam menyelesaikan penelitian ini tanpa doa dari ayahanda tercinta L. Naibaho dan ibunda tersayang B.Silalahi serta bantuan dan dorongan baik materil maupun spiritual dari berbagai pihak. Oleh karena itu, dengan penuh rasa hormat penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, M.B.A, Ak, sebagai Dosen Pembimbing skripsi yang telah banyak memberikan masukan dan arahan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Rustam, M.Si.,Ak selaku Dosen Pembaca Penilai yang telah memberikan waktu untuk membaca dan menilai skripsi ini.

6. Adik-adik dan keluarga besar penulis yang telah memberikan dukungan baik moril dan materil kepada penulis. Serta seluruh sahabat penulis yang telah menjadi sumber inspirasi dan yang mendukung penulis dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan dan ilmu pengetahuan yang dimiliki. Oleh karena itu dibutuhkan kritik dan saran yang bersifat membangun dari semua pihak demi kesempurnaan skripsi ini. Akhir kata semoga skripsi ini dapat bermanfaat bagi semua pihak yang berkepentingan.

Medan, 2013 Penulis

DAFTAR ISI

2.3.1 Pengertian & Klasifikasi Piutang ... 162.3.2 Peranan dan Arti Penting Piutang ... 20

2.3.3 Faktor-Faktor yang Mempengaruhi Investasi Pada Piutang ... 22

2.3.4 Perputaran Piutang ... 22

2.4 Likuiditas 2.4.1 Pengertian Likuiditas ... 25

2.4.2 Rasio Likuiditas ... 27

2.5 Hubungan Perputaran Kas, Net Profit Margin dan Perputaran Piutang terhadap Likuiditas ... 28

2.6 Tinjauan Penelitian Terdahulu ... 29

2.7 Kerangka Konseptual dan Hipotesis Penelitian 2.6.1 Kerangka Konseptual ... 32

2.6.2 Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.3 Jenis dan Sumber Data ... 39

3.4 Metode Pengumpulan Data ... 40

3.5 Defenisi Operasional Variabel Penelitian ... 41

3.6 Metode Analisis Data ... 45

3.6.1 Pengujian Asumsi Klasik ... 45

3.6.1.1. Uji Normalitas ... 45

3.6.1.2. Uji Multikolonearitas ... 47

3.6.1.3. Uji Heterokedastisitas ... 48

3.6.1.4. Uji Autokorelasi... 50

3.6.2 Pengujian Hipotesis ... 52

BAB IV ANALISIS HASIL PENELITIAN 4.1 Data Penelitian ... 55

4.2 Analisis dan Pengujian Hipotesis Penelitian ... 56

4.2.1 Analisis Statistik Deskriptif ... 56

4.2.2 Pengujian Asumsi Klasik ... 58

4.2.2.1 Uji Normalitas ... 58

4.2.2.2 Uji Multikolinearitas ... 62

4.2.2.3 Uji Heterokedastisitas ... 63

4.2.2.4 Uji Autokorelasi ... 65

4.2.3 Pengujian Hipotesis ... 68

4.2.3.1 Uji Simultan (Uji F Statistik) ... 68

4.2.3.2 Uji Parsial (Uji t Statistik) ... 69

4.2.3.3 Pengujian Koefisien Determinasi (R²) ... 71

4.3 Pembahasan Hasil Analisis Penelitian ... 73

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 75

5.2 Keterbatasan Penelitian ... 77

5.3 Saran ... 77

DAFTAR PUSTAKA ... 81

DAFTAR TABEL

No.Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu 31

3.1 Daftar Populasi dan Sampel 38

3.2 Daftar Data Sample 39

3.3 Definisi Operasional Variabel 44

4.1 Daftar Sampel Penelitian 55

4.2 Statistik Deskriptif 57

4.3 Uji Normalitas 59

4.4 Hasil Uji Multikolinearitas 62

4.5 Uji Auto Korelasi 65

4.6 Regresi Linier Berganda 66

4.7 Hasil Uji F Statistik 68

4.8 Hasil Uji t Statistik 70

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual 34

4.1 Grafik Histogram 60

4.2 Normal Probability Plot 61

DAFTAR LAMPIRAN

Halaman

1. Data Variabel Penelitian Tahun 2010 83

Lampiran 1

2. Data Variabel Penelitian Tahun 2011 84

3. Data Variabel Penelitian Tahun 2012 85

Lampiran 2

Jadwal Penelitian 86

Lampiran 3

Daftar t – Tabel 87

ABSTRAK

PENGARUH PERPUTARAN KAS, NET PROFIT MARGIN, DAN RECEIVABLES TURNOVER TERHADAP LIKUIDITAS PADA

PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BEI

Penelitian ini bertujuan untuk mengetahui pengaruh perputaran kas, net profit margin dan perputaran piutang piutang terhadap likuiditas pada perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal yang bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012. Pemilihan sampel dilakukan dengan metode purposive sampling dan dari 19 perusahaan yang terdaftar di Bursa Efek Indonesia diperoleh 13 perusahaan sampel. Data yang digunakan adalah data sekunder. Penelitian ini menganalisis hubungan antara Perputran kas, net profit margin, peerputran piutang dan likuiditas. Metode statistik yang digunakan adalah regresi linier berganda dan dilakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian menunjukkan bahwa perputaran kas, net profit margin dan piutang secara simultan berpengaruh signifikan terhadap likuiditas. Secara parsial, perputaran kas dan perputaran piutang tidak berpengaruh signifikan terhadap likuiditas. Net profit margin secara parsial berpengaruh signifikan terhadap likuiditas pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

EFFECT OF CASH TURNOVER, NET PROFIT MARGIN, AND RECEIVABLE TURNOVER TO LIQUIDITY

IN CONSUMER GOODS INDUSTRY LISTED IN BEI

This research has purposed to proof the influence of cash turnover, net profit margin and receivables turnover toward liquidity in the consumer goods industry firm on Indonesia Stocks Exchange.

This research is a kind of causal research replication of the previous study with the study population are food and beverage industry companies listed in Indonesia Stock Exchange during the period 2010-2012. The sample selection method and purposive sampling of 19 companies listed in Indonesia Stock Exchange gained 13 sample firms. The data used are secondary data. This study analyzes the relationship between the cash turnover, net profit margin, peerputran receivables and liquidity. The statistical method used was multiple linear regression and performed classical assumption first.

The result of this research show that cash turnover, receivables and net profit margin simultaneously significant effect on liquidity. Partially, cash turnover and accounts receivable turnover has no significant effect on liquidity. Net profit margin is partially significant effect on liquidity in the food and beverage company listed on the Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan dunia usaha yang semakin pesat mengakibatkan suatu persaingan yang tajam antar perusahaan. Perusahaan yang kuat akan bertahan hidup sebaliknya perusahaan yang tidak mampu bersaing, akan mengalami kebangkrutan. Agar mampu bertahan dalam persaingan diperlukan perencanaan dan pengelolaan yang baik. Kelangsungan hidup perusahaan dipengaruhi oleh banyak hal antara lain likuiditas perusahaan itu sendiri. Menurut Wild et al. (2005:185) “Likuiditas (liquidity) mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”. Dalam menghadapi perekonomian dunia yang menyebabkan perkembangan dunia usaha di Indonesia, maka perusahaan harus mempertahankan kinerja tinggi yang telah dicapainya, dan harus menjalankan aktivitas-aktivitas dengan efektif, pengelola perusahaan juga dituntut agar mampu mengkoordinasikan penggunaan sumber daya yang dimiliki perusahaan secara efektif dan efisien sehingga keputusan yang dihasilkan adalah tepat. Investor perlu melakukan analisis dalam proses pengambilan keputusan dan memerlukan beberapa tolok ukur untuk menilai prestasi dan keuangan perusahaan.

perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo. Jika perusahaan mampu melakukan pembayaran artinya perusahaan dalam keadaan likuid, sedangkan jika perusahaan berada dalam keadaan tidak memiliki kemampuan membayar kewajiban jangka pendek artinya perusahaan tersebut dalam keadaan illikuid. Perusahaan yang tidak dapat mengendalikan tingkat likuiditasnya akan mengakibatkan hilangnya kepercayaan dari pihak luar perusahaan (kreditur) dan dapat menurunkan kemampuan perusahaan untuk mengembangkan usahanya. Kebangkrutan pada suatu perusahaan yang disebabkan oleh illikuiditas merupakan fenomena yang sering terjadi dalam dunia bisnis. Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya. Kurangnya likuiditas menghalangi perusahaan untuk memperoleh keuntungan dari diskon atau kesempatan dalam mendapatkan keuntungan. Juga berarti pembatasan kesempatan. Seperti yang pernah terjadi pada salah satu perusahaan penerbangan, yang tidak mampu membayar kewajibannya atas pinjaman sampai pada tanggal jatuh tempo sehingga perusahaan tersebut dinyatakan pailit dan kemudian gulung tikar.

lancar dengan kewajiban lancar maka semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

juga meningkat, bila kas meningkat maka dapat membiayai produksi yang lebih banyak, kemudian mengusahakan meningkatkan penjualan dengan berbagai strategi baik melalui promosi-promosi ataupun pemberian penjualan secara kredit (piutang), sehingga dengan keberadaan net profit yang stabil dan meningkat maka suatu perusahaan likuiditasnya semakin terjaga.

perputaran piutang semakin tinggi, likuiditas perusahaan pun malah semakin rendah sebagai akibat adanya penjualan yang relatif tinggi namun ketersediaan piutang kecil. Perbedaan dengan penelitian terdahulu adalah pada penelitian terdahulu hanya menggunakan dua variabel independen yaitu perputaran persediaan dan perputaran piutang dengan dengan variabel dependennya adalah likuiditas, sedangkan pada penelitian ini, terdapat tiga variabel independen yaitu perputaran kas , net profit margin dan piutang dan untuk variabel dependen adalah likuiditas. Kemudian pada penelitian terdahulu, objek penelitiannya hanya pada satu perusahaan dan data perusahaan dari 2007-2009, sedangkan pada penelitian ini, peneliti mengambil sampel dari perusahaan industri konsumsi manakan dan minuman yang terdaftar di Bursa Efek Indonesia. Peneliti menggunakan perusahaan yang bergerak di industri barang konsumsi pada umumnya memiliki aktivitas

yang lebih berfluktuatif di bandingkan dengan perusahaan lainnya, karena

perusahaan yang bergerak disektor ini merupakan perusahaan yang

menghasilkan barang siap pakai untuk dikonsumsi oleh masyarakat setiap

harinya, sehingga perusahaan ini menghasilkan kas yang seimbang dengan

dengan piutang yang disebabkan oleh penjualan kredit yang diberikan

perusaahaan kepada para distributor. Penjualan kredit menimbulkan piutang dan terkait dengan ketersediaan kas sehingga dapat mengukur likuiditas perusahaan.

Untuk itu perlu dilakukan proses analisa yang baik dalam hal

dan kas keluar), analisa net profit margin yang dicapai maupun perputaran

piutang. Berdasarkan penjelasan di atas maka penulis tertarik untuk meneliti

pengaruh hubungan antara perputaran kas, net profit margin dan perputaran

piutang terhadap likuiditas dengan menjadikan perusahaan barang konsumsi

sektor makanan dan minuman yang terdaftar di BEI sebagai objek penelitian

dalam skripsi yang berjudul, ”Pengaruh Perputaran kas, Net Profit

Margin, dan Perputaran Piutang Terhadap Likuiditas pada Perusahaan

Industri Barang Konsumsi yang Terdaftar di BEI”

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan di atas, maka penulis mencoba untuk merumuskan masalah dalam bentuk pertanyaan sebagai berikut: Apakah perputaran kas, Net profit margin dan perputaran piutang berpengaruh secara parsial dan simultan terhadap likuiditas pada perusahaan industri barang konsumsi sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

a. Bagi penulis

Hasil penelitian ini diharapkan akan dapat memperluas pengetahuan dan wawasan berpikir yang ilmiah khususnya dalam arus kas, net profit margin, dan perputaran piutang terhadap likuiditas perusahaan.

b. Bagi perusahaan

Hasil penelitian ini diharapkan bermanfaat sebagai bahan masukan dan bahan perbandingan atas kinerja yang selama ini ditetapkan dan dipakai sebagai bahan pertimbangan perencanaan untuk masa yang akan datang.

c. Bagi investor

Penelitian ini bermanfaat sebagai bahan pertimbangan dalam pengambilan keputusan investasi di industri makanan dan minuman yang terdaftar di Bursa Efek Indonesia untuk menanamkan dana di perusahaan tersebut.

d. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

2.1 Kas

2.1.1 Pengertian Kas

Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan baik untuk membiayai operasi perusahaan sehari-hari, maupun untuk mengadakan investasi baru dalam aktiva tetap.

Pengertian kas menurut pengertian akuntansi adalah alat pertukaran yang dapat diterima untuk pelunasan utang, dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat-tempat lain yang dapat di ambil sewaktu-waktu.

Menurut Munawir (1983:14), pengertian kas adalah sebagai berikut: Kas merupakan uang tunai yang dapat digunakan untuk membiayai operas

cek yang diterima dari para

pelanggan dan simpanan demand deposit, yaitu simpanan di bank yang dapat diambil kembali (dengan menggunakan cek atau bilyet).

Pendapat lainnya juga hampir sama di kemukakan oleh: Tuanakotta, AK, (1982:150) dalam bukunya Auditing Petunjuk Pemeriksaan Akuntan Publik, yaitu: Kas dan bank meliputi uang

tunai dan simpanan-simpanan di bank yang langsung dapat

diuangkan pada setiap saat tanpa

Menurut Riyanto (2001:94), “ Kas adalah salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya, makin besar jumlah kas yang ada didalam perusahaan berarti makin tinggi tingkat likuiditasnya”. Ini berarti bahwa perusahaan mempunyai resiko yang lebih kecil untuk tidak dapat memenuhi kewajiban finansiilnya. Tetapi ini tidak berarti bahwa perusahaan harus berusaha untuk mempertahankan persediaan kas yang sangat besar, karena makin besarnya kas berarti makin banyaknya uang yang menganggur sehingga akan memperkecil profitabilitasnya saja, sebaliknya kalau perusahaan hanya mengejar profitability saja akan berusaha agar semua persediaan kasnya dapat diputarkan atau dalam keadaan bekerja. Kalau perusahaan menjalankan tindakan tersebut berarti menempatkan perusahaan itu dalam keadaan illlikuid apabila sewaktu-waktu ada tagihan.

operasionalnya. Jadi semakin semakin besar jumlah kas yang ada dalam perusahaan semakin tinggi juga tingkat likuiditasnya.

Yang termasuk kas adalah : • Uang tunai dalam bentuk kertas/logam

• Uang perusahaan yang disimpan di bank yang sewaktu-waktu

dapat diambil

• Cek yang diterima sebagai pembayaran dari pihak lain

• Cek perjalanan(travell check) adalah yang diterbitkan oleh suatu

bank untuk melayani nasabah yang melakukan perjalanan jarak jauh.

• Kasir cek adalah cek yang dibuat dan ditanda tangani oleh suatu

bank,ditarik oleh bank itu sendiri untuk melakukan pembayaran ke pihak lain

• Wesel post: dapat dijadikan uang tunai pada saat diperlukan

Yang tidak termasuk kas yaitu :

• Deposito berjangka/Time deposite : uang simpanan di bank

yang hanya dapat diambil setelah jangka waktu tertentu berakhir • Uang yang disediakan untuk tujuan-tujuan tertentu sehingga

terikat penggunaannya Contoh : Dana Pensiun

• Cek mundur/Post date check : tidak dapat digolongkan ke dalam

2.1.2 Sumber dan Penggunaan Kas

Sumber dan penggunaan kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan. Kas harus direncanakan dan diawasi dengan baik, baik penerimannya (sumber-sumbernya) maupun penggunaannya (pengeluarannya).

Menurut Jumingan (2006:97) sumber penerimaan kas dalam suatu perusahaan pada dasarnya dapat berasal dari :

a. Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud maupun tidak berwujud (intangible assets) atau adanya penurunan aktiva tidak lancar yang diimbangi dengan penambahan kas.

b. Penjualan atau adanya emisi saham maupun adanya penambahan modal oleh pemilik perusahaan dalam bentuk kas. c. Pengeluaran surat tanda bukti utang, baik jangka pendek (wesel)

maupun utang jangka panjang (utang obligasi, utang hipotik atau utang jangka panjang yang lain) serta bertambahnya utang yang diimbangi dengan penerimaan kas.

d. Adanya penurunan atau berkurangya aktiva lancar selain kas yang diimbangi dengan penerimaan kas pembayaran, berkurangnya persediaan barang dagangan karena adanya penjualan secara tunai, adanya penurunan surat berharga (efek) karena adanya penjualan dsb.

e. Adanya penerimaan kas karena sewa, bunga atau dividen dari investasinya, sumbangan ataupun hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya.

Adapun penggunaan atau pengeluaran kas dapat disebabkan oleh adanya transaksi-transaksi sebagai berikut:

a. Pembelian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta pembelian aktiva tetap lainnya. b. Penarikan kembali saham yang beredar maupun adanya

c. Pelunasan pembayaran angsuran utang jangka pendek maupunutang jangka panjang.

d. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian supplies kantor, pembayaran sewa, bunga, premi asuransi, advertensi, dan danya persekotpersekot biaya maupun persekot pembelian. e. Pengeluaran kas untuk pembayaran dividen (bentuk pembagian

laba lainnya secara tunai), pembayaran pajak, denda-denda, dan sebagainya.

Aliran kas masuk dan aliran kas keluar akan terjadi secara terus menerus dalam perusahaan atau akan berlangsung terus selama hidupnya perusahaan.

2.1.3 Perputaran Kas

Perputaran kas merupakan periode berputarnya kas dimulai

pada saat dimana kas itu diinvestasikan dalam modal kerja sampai

kembali menjadi kas dan kas juga sebagai unsur modal kerja yang

tingkat likuiditasnya paling tinggi. Ini berarti semakin besar jumlah

kas yang dimiliki perusahaan berarti besar kemungkinan akan

semakin rendah perputarannya. Hal ini akan mencerminkan adanya

over investmentdalam kas, begitu pula sebaliknya. Jumlah kas yang

relatif kecil kemungkinan besar akan menyebabkan diperolehnya

efisiensi penggunaannya. Untuk mengetahui efisiensi penggunaan

kas dapat diketahui melalui tingkat perputaran kasnya. Menurut Riyanto (2001 : 95) ”Perputaran kas adalah perbandingan antara penjualan dengan jumlah kas rata-rata”.

Perputaran Kas = = ... kali

Semakin tinggi tingkat perputaran kas berarti semakin cepat kembalinya kas masuk pada perusahaan. Dengan demikian kas akan dapat dipergunakan kembali untuk membiayai kegiatan operasional sehingga tidak mengganggu kondisi keuangan perusahaan.

2.2 Net Profit Margin (NPM)

2.2.1 Rasio Profit Margin

Rasio Profitabilitas yaitu rasio yang menunjukkan kemampuan perusahaan mencetak laba untuk para pemegang saham (pemilik perusahaan), rasio ini menunjukkan tingkat penghasilan dalam investasi. Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Kondisi kemampuan menghasilkan laba perusahaan merupakan informasi penting bagi berbagai

pihak.Bagi para pekerja (karyawan dan buruh) merupakan gambaran besarnya kompensasi (gaji-upah) yang akan diterima.

Rata –Rata Kas Penjualan Bersih

Sedangkan pihak pemegang saham berkepentingan guna mengetahui bagian laba yang menjadi hak pemegang saham.Dengan demikian pemilik perusahaan selalu berusaha meningkatkan laba perusahaan karena didasari sangat pentingnya laba yang ingin dicapai demi kelangsungan atau masa depan perusahaan. Dengan demikian bagi investor jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini misalnya bagi para pemegang saham akan melihat keuntungan yang benar-benar akan diterima dalam bentuk dividen (Sartono, 2001:122). Rasio-rasio profitabilitas antara lain :

1. Earning Per Share 2. Net Profit Margin 3. Return on Asset 4. Return on Equity

Dalam meraih profit yang diharapkan, maka efisiensi mutlak harus dilakukan oleh setiap perusahaan, tidak terkecuali perusahaan dagang dalam rangka menjaga kelangsungan usaha maupun meningkatkan daya saing. Dalam penelitian ini menggunakan NPM, dimana NPM ini merupakan bagian dari rasio profit yang dapat menggambarkan kemampuan perusahaan dalam menetapkan harga jual suatu produk, relatif terhadap biaya-biaya yang dikeluarkan untuk menghasilkan produk tersebut. Rasio profit margin merupakan kemampuan perusahaan dalam memperoleh laba per rupiah penjualan yang dinyatakan dalam persentase.

2.2.2 Net Profit Margin (NPM)

Menurut Alexandri (2008: 200) Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak.

Menurut Bastian dan Suhardjono (2006: 299) “Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Semakin besar NPM, maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.” Net Profit Margin merupakan rasio antara laba bersih setelah pajak (net income after tax) terhadap total penjualan (sales). Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba.

Laba bersih Setelah Laba Bersih Setelah Pajak

Kalau rasio ini semakin tinggi berarti menunjukkan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu. Apabila rasio ini rendah menunjukkan kemampuan perusahaan menghasilkan laba rendah pada tigkat penjualan dan pada biaya tertentu.

Menurut Sulistyanto ( 2006: 7): “angka NPM dapat dikatakan baik apabila > 5 %.” Rasio ini dapat dirumuskan sebagai berikut: Net Profit Margin = x100 % = ...%

Ratio yang tinggi mungkin tidak hanya disebabkan oleh faktor intern yang dapat dikendalikan oleh manajemen, tetapi juga faktor ekstern misalnya faktor harga yang sulit dikendalikan oleh manajemen.

2.3 Piutang

2.3.1 Pengertian dan Klasifikasi Piutang

Penjualan kredit merupakan strategi yang digunakan perusahaan untuk mempertahankan langganan yang sudah ada untuk mendapat langganan baru. Penjulan kredit tidak langsung menghasilkan penerimaan kas, tetapi menimbulkan piutang langganan, kemudian pada hari jatuh temponya terjadi aliran kas masuk yang berasal dari pengumpulan piutang.

Menurut Keiso (2002 : 36 ) “ piutang adalah klaim uang, barang, atau jasa kepada pekanggan atau pihak-pihak lainnya.“ Piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar secara terus-menerus dalam rantai perputaran modal kerja yaitu : Kas – Investasi – Kas.

antara pihak yang memberi pinjaman dengan pihak yang terhutang. Piutang dicatat dengan mendebet akun piutang usaha (account receivable) dan diklasifikasikan dalam neraca sebagai aktiva lancar.

Sumber terjadinya piutang digolongkan dalam dua kategori, yaitu piutang usaha dan piutang lain-lain. Piutang usaha adalah jumlah yang harus dibayarkan oleh pelanggan atas penjualan barang dan jasa dalam kegiatan usaha normal. Piutang tersebut didukung oleh faktur penjualan atau dokumen lainnya selain jaminan tertulis formal, dan didalmnya dimuat jumlah yang diharapkan dapat ditagih pada tahun setelah tanggal neraca atau dalam siklus operasi perusahaan. Piutang yang timbul dari transaksi di luar usaha kegiatan perusahaan digolongkan piutang lain-lain.

Untuk meningkatkan daya beli konsumen, kebanyakan perusahaan penjualan memberikan fasilitas kredit terhadap konsumennya. Akan tetapi piutang tidak hanya berasal dari kredit, bisa juga berasal dari tagihan lain. Tujuan klasifikasi piutang ini sebenarnya dilakukan untuk memudahkan pembukuan transaksi yang mempengaruhinya.

Menurut Ikatan Akutansi Indonesia (2007 : 451), “berdasarkan sumber terjadinya, piutang digolongkan ke dalam dua

Klasifikasi piutang secara umum :

Piutang usaha dapat diklasifikasikan sebagai piutang lancar (piutang jangka pendek) dan piutang tidak lancar (piutang jangka panjang). Piutang lancar (current receivable) diharapkan akan tertagih dalam satu tahun atau selama satu siklus operasi berjalan. Semua piutang lain diklasifikasikan sebagai piutang tidak lancar (non current receivable). Piutang selanjutnya diklasifikasikan dalam neraca sebagai piutang dagang atau non dagang.

1. Piutang Dagang (Trade Receivable)

Piutang dagang adalah tagihan perusahaan dagang kepada konsumen yang berasal dari penjualan barang secara tidak kas atau kredit. Piutang dagang adalah tipe piutang yang paling banyak ditemukan dan biasanya memiliki jumlah yang paling besar.

Piutang dagang dapat dikelompokkan menjadi dua yakni : a. Piutang Usaha (Account Receivable)

Piutang usaha ini berasal dari penjualan kredit jangka pendek dan umumnya bisa ditagih dalam waktu satu sampai 2 bulan. Biasanya piutang usaha tidak melibatkan bunga, meskipun pembayaran bunga atau biaya jasa bisa saja dibebankan jika pembayarannya tidak dilakukan dalam periode tertentu.

b. Wesel Tagih (Notes Receivable)

datang. Wesel tagih bisa bersumber dari penjualan, pembayaran ataupun transaksi lainnya. Wesel tagih dapat bersifat jangka pendek ataupun jangka panjang. Wesel tagih dapat digolongkan menjadi dua jenis, yakni :

• Wesel tagih berbunga (interest bearing notes). Wesel ini

ditulis sebagai perjanjian untuk membayar pokok atau jumlah nominal serta ditambah dengan bunga yang terhutang pada tingkat khusus.

• Wesel tagih tanpa bunga (non-interest bearing notes). Pada

wesel tagih tanpa bunga tidak dicantumkan persen bunga, akan tetapi jumlah nominalnya meliputi beban bunga.

2. Piutang Lain-lain (Non Dagang)

2.3.2 Peranan dan Arti Penting Piutang

Peranan Piutang

Piutang (receivables) merupakan elemen modal kerja yang juga selalu dalam keadaan berputar terus menerus dalam rantai perputaran modal kerja yaitu : Kas Barang Piutang

Kas

Dengan demikian maka dapat dikatakan bahwa elemen piutang mempunyai tingkat likuiditas yang tidak selikuid elemen kas, karena untuk menjadikan piutang dalam bentuk uang tunai memerlukan waktu yang tergantung pengembaliannya. Oleh karena itu semakin besar nilai elemen piutang semakin besar pula resiko yang timbul. Disamping itu, dana yang tertanam di dalamnya semakin besar sehingga kebutuhan dana dalam perputaran modal kerja semakin besar pula.

Arti Penting Piutang

maka piutang dianggap memiliki waktu perputaran yang cepat dari setahun sehingga aktiva ini mudah dicairkan menjadi uang kas.

Pos piutang dalam neraca biasanya merupakan bagian yang cukup besar dari aktiva lancar sehingga memerlukan perhatian yang cukup serius agar perkiraan piutang ini dapat dimanage dengan cara yang seefisien mungkin.

2.3.3 Faktor-Faktor yang Mempengaruhi Besarnya Investasi pada Piutang

Menurut Riyanto (2005:5), faktor-faktor yang mempengaruhi besar kecilnya investasi dalam piutang :

a. Volume penjualan Kredit b. Syarat Pembayaran Kredit

c. Ketentuan tentang Pembatasa Kredit

d. Kebijaksanaan dalam Pengumpulan Piutang e. Kebiasaan membayar dari para pelanggan

2.3.4 Perputaran Piutang Usaha

Piutang usaha merupakan elemen modal kerja yang selalu dalam keadaan berputar, artinya piutang akan tertagih pada saat tertentu dan akan timbul lagi pada penjualan seterusnya. Periode perputaran piutang usaha tergantung pada panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit. Semakin lama persyaratan pembayaran kredit berarti semakin lama terikatnya modal kerja tersebut dalam piutang dan berarti makin kecil tingkat perputaran piutang usaha dalam suatu periode dan sebaliknya.

Hal tersebut juga sejalan dengan peryataan Munawir (2002:75), “ makin tinggi perputaran (turnover) menunjukkan modal kerja yang ditanamkan dalam piutang tinggi , sebaliknya kalau ratio semakin rendah berarti ada over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaa pemberian kredit”.

Menurut Reeve (2005:407) : “ perputaran piutang adalah Usaha (account receivable turn over) untuk mengukur seberapa sering piutang usaha berubah menjadi kas dalam

setahun”. Dari dua pendapat diatas maka dapat disimpulkan bahwa perputaran piutang itu ditentukan dua faktor utama, yaitu penjualan kredit dan rata-rata piutang. Rata-rata piutang dapat diperoleh dengan cara menjumlahkan piutang awal periode dengan piutang akhir periode dibagi dua. Adakalanya angka penjualan kredit untuk suatu periode tertentu tidak dapat diperoleh sehingga yang digunakan sebagai penjualan kredit adalah angka total penjualan. Hal ini juga diperjelas pula dengan pendapat Syamsuddin (2002:49), yaitu: “Semakin tinggi account receivables turn over suatu perusahaan semakin baik pengelolaan piutangnya.” Account receivable turn over dapat ditingkatkan dengan jalan memperketat kebijaksanaan penjualan kredit, misalnya dengan dengan jalan memperpendek waktu pembayaran. Tetapi kebijaksanaan seperti ini cukup sulit untuk diterapkan, karena dengan semakin ketatnya kebijaksanaan penjualan kredit kemungkianan besar volume penjualan akan menurun, sehingga hal tersebut bukannya membawa kebaikan bagi perusahaan bahkan sebaliknya.

dana yang tersedia yang tercermin dalam perputaran modal. Tingkat perputaran piutang usaha dapat dihitung dangan menggunakan rumus :

Perputaran Piutang =

Rasio perputaran piutang diartikan dengan berapa kali suatu perusahaan dalam setahun mampu “membalikkan” atau menerima kembali kas dari piutang. Semakin tinggi tingkat perputaran piutang berarti semakin cepat dana yang diinvestasikan pada piutang dagang dapat ditagih menjadi uang tunai atau menunjukkan modal kerja yang tertanam dalam piutang rendah. Sebaliknya jika tingkat perputaran piutang rendah berarti ada over invesment dalam piutang sehingga dapat melakukan analisis piutang lebih lanjut, mungkin karena bagian kredit dan penagihan bekerja tidak efektif atau mungkin ada perubahan dalam kebijaksanaan pemberian kredit.

Penurunan rasio penjualan kredit dengan rata-rata piutang dapat disebabkan oleh faktor sebagai berikut :

1. Turunnya penjualan dan naiknya piutang

2. Turunnya piutang dan diikuti turunnya penjulan dalam jumlah yang besar

3. Naiknya penjualan diikuti naiknya piutang dalam jumlah yang besar

4. Turunnya piutang dengan penjualan yang tetap Penjualan

5. Naiknya piutang sedangkan penjualan tidak berubah

2.4 Likuiditas

2.4.1 Pengertian Likuiditas

Menurut Riyanto (2001:25): “masalah likuiditas adalah berhubungan dengan masalah kemampuan perusahaan untuk memenuhi kewajiban finansialnya, yang segera harus dipenuhi.”

Menurut Munawir (2002:93): “ Likuiditas diartikan sebagai kemampuan perusahaan untuk memenuhi kewajiban-kewajiban keuangannya dalam jangka pendek atau yang harus segera dibayar.”

Pengertian likuiditas menurut Siamat (2001:8) adalah kemampuan memperoleh uang tunai pada saat dibutuhkan, beberapa sekuritas sekunder yang dikeluarkan lembaga keuangan dibeli oleh sektor usaha dan rumah tangga terutama dimaksudkan untuk tujuan likuiditas, yang dimaksud dengan sekuritas sekunder ini adalah giro, tabungan, sertifikat deposito yang diterbitkan bank yang memiliki tingkat likuiditas yang tinggi dan keamanan disamping tambahan pendapatan.

Menurut Sartono (2001:116), likuiditas adalah kemampuan untuk membayar kewajiban finansial jangka pendek tepat pada waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, surat berharga, piutang,persediaan. Menurutnya juga, pengertian likuiditas sebenarnya mengandung dua dimensi yaitu waktu yang diperlukan untuk mengubah aktiva menjadi kas dan kepastian harga yang akan terjadi.

Suatu perusahaan yang mempunyai kekuatan membayar sedemikian besarnya sehingga mampu memenuhi segala kewajiban finansialnya yang segera harus dipenuhi, dikatakan bahwa perusahaan tersebut adalah “likuid”, dan sebaliknya yang tidak mempunyai kemampuan membayar adalah ilikuid. Pengertian likuiditas yang dikemukakan oleh para ahli keuangan bermacam-macam, namun pada dasarnya memiliki maksud yang sama yaitu bahwa pengertian likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

2.4.2 Rasio Likuiditas

Rasio likuiditas yang digunakan dalam penelitian ini adalah

current ratio. Current ratio dapat menilai tingkat likuiditas dengan memperbandingkan aktiva lancar dengan hutang lancar. Current ratio

perusahaan, hal ini berguna untuk memprediksi kemampuan perusahaan dalam pemenuhan komitmen keuangan pada saat jatuh tempo.

Aktiva lancar yang palling likuid adalah kas dan kewajiban jangka pendek mempunyai hubungan dalam penentuan likuid atau tidaknya suatu perusahaan. Jadi semakin besar aktiva lancar yang bisa dikonversikan menjadi kas dan semakin rendah jumlah kewajiban jangka pendek (hutang lancar) perusahaan, maka semakin tinggi tingkat likuiditas perusahaan dan semakin besar pula kemampuan perusahaan untk memenuhi kewajiban jangka pendeknya, begitu juga sebaliknya.

Tetapi rasio lancar yang terlalu tinggi menunjukkan manajemen yang buruk atas sumber likuiditas. Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar deviden, membayar hutang jangka panjang atau untuk investasi yang bisa menghasilkan tingkat kembalian lebih. Rumus untuk menghitung current ratio sebagai berikut :

Current ratio =

Aktiva lancar Kewajiban lancar

2.5 Hubungan Perputaran Kas, Net Profit Margin, dan Perputaran

Piutang Terhadap Likuditas

Likuiditas merupakan kemampuan perusahaan untuk membayar semua kewajiban lancar pada saat jatuh tempo. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, piutang, surat berharga dan persediaan. Kas merupakan aktiva lancar yang paling likuid dari seluruh aktiva lancar. Tingkat perputaran kas yang semakin tinggi maka akan semakin likuid perusahaan tersebut. Demikian juga dengan laba bersih, semakin banyak net profit margin yang dihasilkan berarti semakin banyak jumlah kas yang akan diterima, semakin banyak jumlah kas yang diterima berarti perusahaan tersebut semakin likuid. Piutang juga merupakan aktiva lancar yang paling likuid setelah kas. Bagi sebagian perusahaan, piutang merupakan pos yang penting karena merupakan bagian aktiva lancar perusahaan yang jumlahnya cukup besar. Keadaan perputaran piutang yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola piutang menjadi kas, hal ini berarti likuiditas perusahaan pun dapat terjaga dengan baik.

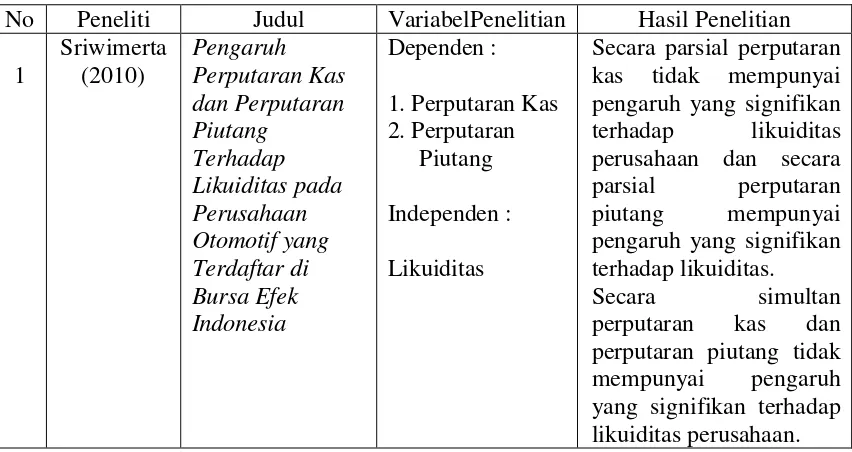

2.6Tinjauan Penelitian Terdahulu

likuiditas (CR), dan variabel independen yang digunakan yaitu perputaran kas dan perputaran piutang, dan dari hasil penelitian tersebut disimpulkan bahwa perputaran kas tidak dapat memprediksi likuiditas sedangkan perputaran piutang dapat memprediksi likuiditas pada perusahaan otomotif yang terdaftar di BEI pada tahun 2006-2008 dan berdasarkan hasil analisis dijelaskan juga bahwa perputaran kas dan perputaran piutang tidak dapat memprediksi likuiditas secara bersama-sama pada perusahaan otomotif yang terdaftar di BEI selama tahun 2006 – 2008.

Penelitian Dessy Anggraini Lubis (2012) : “Analisis Faktor-Faktor yang Mempengaruhi Likuiditas pada Perusahaan yang Terdaftar di Bursa Efek Jakarta” , variabel dependen yang digunakan dalam penelitian ini adalah likuiditas (CR) sedangkan variabel independennya yaitu total aktiva, perputran modal kerja dan arus kas operasi dan dari hasil penelitian tersebut disimpulkan bahwa secara simultan bahwa variabel independen mempunyai pengaruh yang signifikan terhadap likuiditas perusahaan, sedang secara parsial bahwa total aktiva dan perputaran kodal kerja tidak mempunyai pengaruh terhadap likuiditas sedangkan arus kas operasi mempunyai pengaruh yang positif terhadap likuiditas perusahaan.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Peneliti Judul VariabelPenelitian Hasil Penelitian 1 perusahaan dan secara

2 Sari

Secara Parsial Arus kas berpengaruh negatif

Sumber : (Diolah oleh peneliti)

2.7 Kerangka Konseptual dan Hipotesis Penelitian 2.7.1 Kerangka Konseptual

Menurut Erlina (2008 : 38) “ kerangka konseptual adalah suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu maslah tertentu”.

yaitu antara variabel independen dengan variabel dependen. Pada penelitian ini variabel independen adalah perputaran arus kas, net profit margin, dan receivables turnover sedangkan variabel dependen adalah likuiditas.

Likuiditas merupakan kemampuan perusahaan untuk membayar semua kewajiban lancar pada saat jatuh tempo. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas yang meliputi kas, piutang, surat berharga dan persediaan. Kas merupakan bagian dari aktiva lancar yang likuid dan dapat dipergunakan segera untuk memenuhi kewajiban perusahaan. Kas juga merupakan uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Apabila perputaran kas semakin tinggi maka akan semakin likuid perusahaan tersebut.

H1 H2

H3

H4

Piutang juga merupakan aktiva lancar yang paling likuid. Piutang merupakan pos yang penting bagi sebagian perusahaan karena jumlahnya yang cukup besar. Keadaan perputaran piutang yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan mengelola piutang sehingga dapat dikonversikan menjadi kas, hal ini berarti likuiditas perusahaan pun dapat dipertahankan.

Adapun kerangka konseptual dalam penelitian ini dapat di gambarkan sebagai berikut :

2.7.2 Hipotesis Penelitian

Menurut Erlina (2008:49), “ Hipotesis adalah proposisi yang dirumuskan dengan maksud untuk diuji secara empiris”. Proposisi merupakan ungkapan atau pernyataan yang adapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau

Likuiditas (Current Rasio)

Y

Receivables Turnover X3

Perputaran Kas X1

Net Profit Margin / Laba Bersih X2

konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisis.

Hipotesis dalam penelitian ini adalah sebagai berikut : H1 : Perputaran kas, net profit margin, dan receivables

turnover berpengaruh terhadap tingkat likuiditas perusahaan industri barangkonsumsi sektor makanan dan minuman yang terdaftar di BEI pada tahun 2010-2012

H2 : Perputaran arus kas berpengaruh terhadap tingkat likuiditas perusahaan industri barang konsumsi sektor makanan dan minuman yang terdaftar di BEI pada tahun 2010-2012

H3 : Net profit margin berpengaruh terhadap tingkat likuiditas perusahaan industri barang konsumsi sektor makanan dan minuman yang terdaftar di BEI pada tahun 2010-2012

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan merupakan penelitian asosiatif kausal. Menurut Umar (2008:63) penelitian asosiatif kausal adalah : “ penelitian yang bertujuan untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”. Peneliti menganalisis pengaruh perputaran kas, net profit margin, dan receivables turnover terhadap likuiditas, dimana perputaran kas, net profit margin, dan receivables turnover merupakan variabel yang mempengaruhi, sedangkan likuiditas merupakan variabel yang dipengaruhi.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

populasi, misal karena keterbatasan dana, tenaga dan waktu, maka peneliti akan mengambil sampel dari populasi itu. Apa yang dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Untuk itu sampel yang diambil dari populasi harus betul-betul representative (Sugiyono,2011).

Data yang dikumpulkan dari laporan keuangan perusahaan makanan dan minuman yang tercatat di Bursa Efek Indonesia yang berasal dari Indonesian Capital Market Directory (ICMD) dan juga situs dari

Penelitian ini hanya meneliti pengaruh perputaran kas, net profit margin, perputaran piutang pada industri konsumsi sektor makanan dan minuman yang

terdaftar di BEI pada tahun 2010-2012

Sampel yang digunakan data penelitian ini ditentukan dengan menggunakan teknik purposive sampling, yaitu teknik penentuan sampel berdasarkan kriteria tertentu.

Adapun kriteria pengambilan sampel yang ditetapkan oleh peneliti sebagai berikut :

1. Perusahaan tersebut adalah perusahaan industri konsumsi sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia selama periode 2010-2012.

2. Perusahaan industri makanan dan minuman tersebut mempublikasikan laporan keuangan lengkap selama periode 2010 – 201.

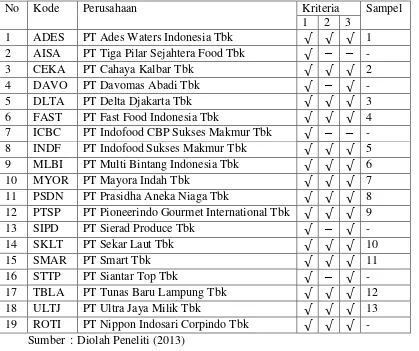

Berdasarkan penelitian diatas maka yang menjadi populasi penelitian ini adalah perusahaan industri makanan dan minuman yang listing pada tahun 2010 sampai 2012. Jumlah populasi dalam penelitian ini sebanyak 19 perusahaan dengan periode penelitian selama tiga tahun periode 2010 – 2012. Berdasarkan kriteria yang dikemukakan diatas, peneliti mengambil 13 perusahanan industri makanan & minuman sebagai sampel penelitian. Perusahaan-perusahaan tersebut disajikan dalam tabel 3.1 sebagai berikut:

Tabel 3.1

Daftar Populasi dan Sampel

No Kode Perusahaan Kriteria Sampel

1 2 3

Tabel 3.2 Daftar data Sampel

No Kode Perusahaan Kriteria Sampel

1 2 3 1 ADES PT Ades Waters Indonesia Tbk √ √ √ 1

2 CEKA PT Cahaya Kalbar Tbk √ √ √ 2

3 DLTA PT Delta Djakarta Tbk √ √ √ 3

4 FAST PT Fast Food Indonesia Tbk √ √ √ 4 5 INDF PT Indofood Sukses Makmur Tbk √ √ √ 5 6 MLBI PT Multi Bintang Indonesia Tbk √ √ √ 6

7 MYOR PT Mayora Indah Tbk √ √ √ 7

8 PSDN PT Prasidha Aneka Niaga Tbk √ √ √ 8 9 PTSP PT Pioneerindo Gourmet International Tbk √ √ √ 9

10 SKLT PT Sekar Laut Tbk √ √ √ 10

11 SMAR PT Smart Tbk √ √ √ 11

12 TBLA PT Tunas Baru Lampung Tbk √ √ √ 12 13 ULTJ PT Ultra Jaya Milik Tbk √ √ √ 13

Sumber : Diolah Peneliti (2013)

3.3 Jenis dan Sumber Data

adalah laporan keuangan yang berhubungan dengan variabel penelitian, yaitu :

1. Laporan laba rugi perusahaan periode 2010-2012 2. Neraca perusahaan periode 2010-2012

Menurut waktu pengumpulannya, data yang digunakan dalam penelitian ini termasuk data times series. Data times series yaitu sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya mingguan, bulanan, atau tahunan. Penelitian ini menggunakan interval waktu mulai dari 2010 sampai 2012. Subjek penelitian ini adalah seluruh perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia.

Sumber data penelitian ini dari website Bursa Efek Indonesia yaitu www.idx.co.id , website dunia investasi yait copy ICMD 2010.

3.4 Metode Pengumpulan Data

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yaitu dengan mencari literatur berupa buku, jurnal ilmiah, skripsi serta artikel yang berkaitan dengan masalah yang diteliti. Tahap kedua, pengumpulan data sekunder diperoleh dari media internet dengan cara mendowload melalui situs Bursa Efek Indonesia yaitu www.idx.co.id, website dunia investasi yaitu

Penjualan Bersih

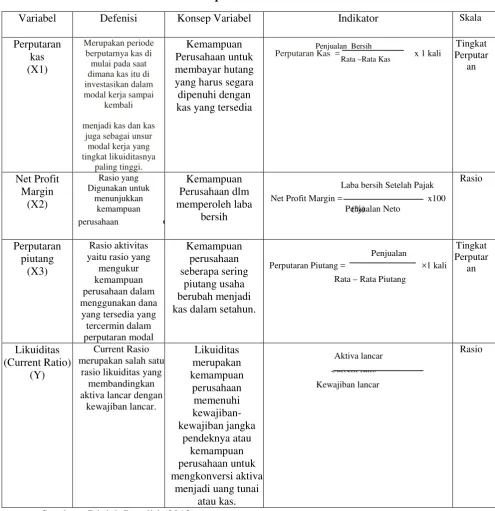

3.5 Defenisi Operasional Variabel Penelitian

Menurut Jogiyanto (2004 : 62), “Definisi operasional adalah menjelaskan karakteristik dari objek ke dalam elemen – elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan di dalam riset.” Definisi operasional digunakan untuk menyamakan kemungkinan pengertian yang beragam antara peneliti dengan orang yang membaca penelitiannya. Agar tidak terjadi kesalahpahaman, maka definisi operasional disusun dalam suatu penelitian. Ada dua jenis variabel yang digunakan dalam penelitian ini yaituvariabel independen dan dependen.

1. Variabel Independen (bebas)

Menurut Sugiyono (2006:33) “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab timbulnya atau berubahnya variabel dependen (variabel terikat).” Variabel independen yang digunakan dalam penelitian ini yaitu :

a. perputaran kas yang disimbolkan dengan “X1”, perputaran arus kas menunjukkan jumlah kas yang dihubungkan dengan jumlah penjualannya. Perputaran kas dikur dengan menggunakan :

Alasan digunakannya perputaran arus kas perusahaan karena perbandingan antara sales dengan jumlah rata-rata kas mengambarkan tingkat perputaran kas, dimana

Rata –Rata Kas

makin tinggi turnover ini maka semakin baik, tetapi cash turnover yang yang terlalu tinggi berarti bahwa jumlah kas yang tersedia terlalu rendah. Untuk melihat dampak perputaran kas pada perusahaan yang bermanfaat untuk evaluasi dan proyeksi pendanaan likuiditas jangka pendek.

b. Net profit margin yang disimbolkan “X2” , merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan. Semakin tinggi net profit yang dihasilkan berarti kecil kemungkinan perusahaan akan berada pada illikuid. Net profit margin diukur dengan menggunakan :

Alasan digunakannya net profit margin adalah karena net profit margin banyaknya keuntungan setiap rupiah penjualan yang dihasilkan oleh perusahaan yang mempengaruhi penerimaan kas, kas yang dapat dijadikan ukuran likuiditas perusahaan.

c. Perputaran piutang yang disimbolkan dengan “X3”, Perputaran piutang merupakan periode terikatnya modal dalam piutang yang tergantung kepada syarat pembayarannya. Makin lunak atau makin lama syarat pembayarannya, berarti makin lama modal terikat pada

Laba bersih Setelah Pajak Penjualan Neto

piutang, yang berarti bahwa tingkat perputarannya selama periode tertentu adalah makin rendah. Tingkat perputaran piutang dapat diukur dengan menggunakan:

2. Variabel Dependen (terikat)

Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas. Variabel dependen yang digunakan dalam penelitian ini adalah tingkat Likuiditas. Dalam penelitian ini rasio yang digunakan untuk mengukur tingkat likuiditas perusahaan adalah dengan menggunakan current ratio yaitu rasio yang membandingkan aktiva lancar dengan kewajiban lancar, yang disimbolkan dengan “Y”. Current Ratio diukur dengan menggunakan :

Untuk lebih jelasnya, variabel-variabel penelitian dapat dioperasikan sebagai berikut:

Penjualan

Rata – Rata Piutang 1 Kali

Aktiva lancar Kewajiban lancar

Penjualan Bersih

Rata –Rata Kas

Laba bersih Setelah Pajak

Penjualan Neto

Penjualan

Rata – Rata Piutang

Tabel 3.3

Definisi Operasional Variabel

Sumber : Diolah Peneliti (2013)

Variabel Defenisi Konsep Variabel Indikator Skala

Perputaran

3.6 Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Sebelum menganalisis data yang terkumpul melalui penelitian ini, terlebih dahulu ditetapkan metode analisis yang akan digunakan sehinggapelaksanaannya lebih mudah dan terarah. Adapun metode analisis yang digunakan dalam penelitian ini terdiri dari:

1. mengolah data-data perputaran arus kas, net profit margin dan perputaran piutang sesuai dengan rumus yang telah dibahas sebelumnya dan sesuai dengan periode yang ditetapkan.

2. melakukan uji asumsi klasik melalui program SPSS. Pengujian ini terdiri dari:

3.6.1.1 Uji Normalitas

Menurut Erlina dan Mulyani (2007 : 103), ” Uji normalitas berguna untuk tahapawal dalam metode pemilihan analisis data. Jika data normal, gunakan statistik parametrik dan jika data tidak normal gunakan statistik non parametrik atau lakukan treatment agar data normal.”

statistik menjadi tidak valid untuk jumlah sampel kecil.” Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak menurut Ghozali (2005 : 110), yaitu :

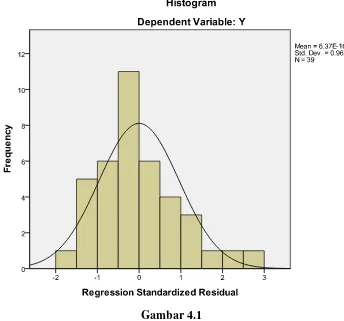

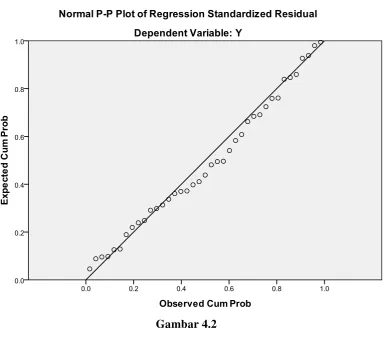

i. Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satugaris lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

ii. Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov(K-S) dapat dilihat dari :

a. nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

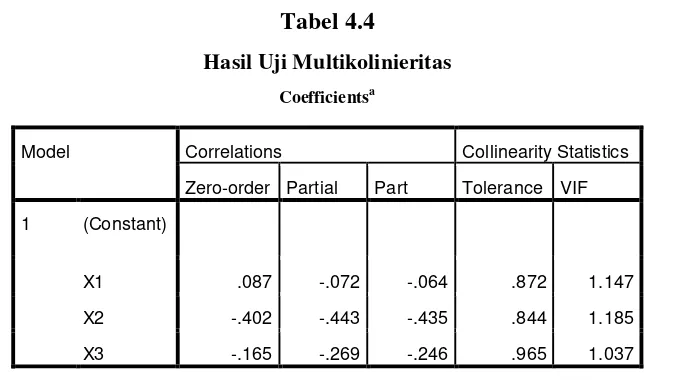

3.6.1.2 Uji Multikolinearitas,

Uji multikolinearitas berhubungan dengan adanya korelasi antar variabel independen. Sebuah persamaan terjangkit penyakit ini bila dua atau lebih variabel independen memiliki tingkat korelasi yang tinggi. Sebuah persamaan regresi dikatakan baik bila persamaan tersebut memiliki variabel independen yang saling tidak berkorelasi.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model regresi adalah sebagai berikut :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model

regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas :

a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi. b. Menggunakan metode lanjut seeprti Regresi Bayesian

atau Regresi Ridge.

3.6.1.3 Uji Heterokedastisitas

Untuk mengetahui adanya masalah heteroskesdatisitas ini kita bisa menggunakan korelasi jenjang Spearman, tes Park, tes Goldfeld-Quandt, tes BPG, tes White atau tes Glejser. Bila menggunakan korelasi jenjang Spearman, maka kita harus menghitung nilai korelasi untuk setiap variabel independen terhadap nilai residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke variabel independen.

Menurut Hadi (2006 : 174), “salah satu cara untuk mengurangi masalah heteroskesdatisitas adalah menurunkan besarnya rentang (range) data. Salah satu cara yang bisa dilakukan untuk menurunkan rentang data adalah melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan bila semua data bertanda positif.”

Ada beberapa cara yang dapat dipakai untuk mendeteksi ada atau tidaknya heterokedastisitas. Dalam penelitian ini menggunakan grafik scatterplot dengan dasar analisis:

2. jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1(sebelumnya). Jika terjadi autokorelasi, maka dinamakan problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbal karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut waktu (time series) karena gangguan pada seseorang individu atau kelompok cenderung mempengaruhi gangguan pada individu atau kelompok yang sama pada periode berikutnya. Untuk mendeteksi adanya autokorelasi dapat digunakan uji

DurbinWatson (D-W). Panduan mengenai

statistik yang relevan. Namun demikian secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

3) Angka D-W diatas +2 berarti ada autokorelasi negatif Jika terjadi autokorelasi, maka dapat diatasi dengan cara:

a) Melakukan transformasi data.

b) Menambah data observasi.

Model Regresi Berganda

Analisa data dalam penelitian ini menggunakan analisis regresi berganda. Dalam penelitian ini terdapat tiga variabel independen, yaitu perputaran arus kas, net profit margin, dan perputaran piutang usaha serta satu variabel dependen, yaitu likuiditas yang mempunyai hubungan yang saling mempengaruhi antara ketiga variabel tersebut. Persamaan umum regresi berganda yang digunakan dalam penelitian ini yaitu:

Y = a + b1X1 + b2X2 +b3X3+ e

Keterangan :

a : Konstanta b1, b2, b3 : koefisien regresi

X1 : Perputaran Arus Kas X2 : Net Profit Margin

X3 : Perputaran Piutang Usaha e : tingkat kesalahan pengganggu

Koefisien Determinasi (R²)

Pengujian Koefisien Determinasi (R²) digunakan untuk mengukur proporsi atau persentase sumbangan variabel independen yang diteliti terhadap variasi naik turunnya variabel dependen. Koefisien determinasi berkisar antara nol sampai dengan satu ( 0 ≤

R² ≤ 1 ). Hal in i b erarti b ila R² = 0 menunjukkan tidak adanya

pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila R² semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

3.6.2 Pengujian Hipotesis

dependen. Model regresi untuk menguji hipotesis dalam penelitian ini menggunakan uji-F (simultan) dan uji-t (parsial).

1. Uji Simultan (Uji F Statistik)

Uji ini dilakukan untuk menilai pengaruh variabel bebas secara bersamasamaterhadap variabel terikat. Bentuk pengujiannya adalah :

Ho : b1=b2=b3 =0 , artinya Perputaran Arus Kas,Net Profit Margin dan Perputaran Piutang secara simultan tidak berpengaruh terhadap likuiditas perusahaan.

Ha : b1≠b2≠b3≠0, artinya Perputaran Arus Kas,Net Profit Margin dan Perputaran Piutang secara simultan berpengaruh terhadap likuiditas perusahaan.

Kriteria pengambilan keputusan : Ho diterima jika F hitung < F tabel

Ha diterima jika F hitung > F tabel

2. Uji Parsial (Uji t Statistik)

Pengujian ini bertujuan untuk mengetahui seberapa besar variabel independen berpengaruh terhadap variabel dependen.

Ho : b1,b2,b3=0 , artinya Perputaran Arus Kas,Net Profit Margin dan Perputaran Piutang secara parsial tidak berpengaruh terhadap likuiditas perusahaan.

Ha : b1,b2,b3≠0 , artinya Perputaran Arus Kas,Net Profit Margin dan Perputaran Piutang secara parsial berpengaruh terhadap likuiditas perusahaan.

Pengujian dilakukan menggunakan uji – t dengan tingkat pengujian pada α 5% derajat kebebasan (degree of freedom) atau df=(n – k). Uji ini dilakukan dengan membandingkan signifikansi t-hitung dengan t-tabel dengan ketentuan:

Ho diterima apabila t-hitung (t*) ≤ t-tabel ( t t ), pada α 5%

BAB IV

ANALISIS HASIL PENELITIAN

4.1Data Penelitian

Adapun yang menjadi sampel dalam penelitian ini adalah perusahaan yang bergerak di bidang industri konsumsi sektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan kriteria yang telah ditetapkan, diperoleh 13 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian ini dengan periode pengamatan selama tahun 2010-2012.

Tabel 4.1

Daftar Sampel Penelitian

No Kode Perusahaan Kriteria

1 2 3

1 ADES PT Ades Waters Indonesia Tbk √ √ √

2 CEKA PT Cahaya Kalbar Tbk √ √ √

3 DLTA PT Delta Djakarta Tbk √ √ √

4 FAST PT Fast Food Indonesia Tbk √ √ √

5 INDF PT Indofood Sukses Makmur Tbk √ √ √ 6 MLBI PT Multi Bintang Indonesia Tbk √ √ √

7 MYOR PT Mayora Indah Tbk √ √ √

8 PSDN PT Prasidha Aneka Niaga Tbk √ √ √

9 PTSP PT Pioneerindo Gourmet International Tbk √ √ √

10 SKLT PT Sekar Laut Tbk √ √ √

11 SMAR PT Smart Tbk √ √ √

12 TBLA PT Tunas Baru Lampung Tbk √ √ √

13 ULTJ PT Ultra Jaya Milik Tbk √ √ √

4.2Analisis & Pengujian Hipotesis Penelitian

Data penelitian ini didasarkan pada laporan keuangan yang terdiri dari neraca dan laporan laba rugi setiap perusahaan. Sebelum melakukan pengujian hipotesis penelitian terlebih dahulu melakukan perhitungan rasio-rasio pada variabel independen dan melakukan perhitungan current ratio (CR) pada masing-masing perusahaan sebagai variabel dependen.

4.2.1 Analisis Statistik Deskriptif

Analisis deskriptif dilakukan agar dapat memberikan gambaran terhadap variabel-variabel yang digunakan dalam penelitian. Penelitian ini menggunakan empat variabel independen yang bertujuan untuk mengetahui hubungan perputaran kas, net profit margin (NPM) dan perputaran piutang terhadap current ratio (CR).

Variabel dependen dalam penelitian ini menggunakan current ratio

(CR).. Deskriptif variabel atas data yang dilakukan selama tiga tahun, sehingga jumlah data secara keseluruhan yang diamati berjumlah 39 sampel.

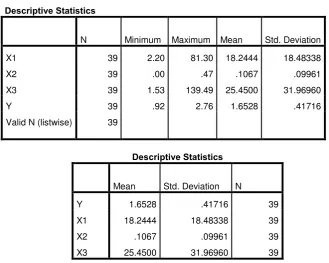

Tabel 4.2 Statistik Deskriptif

Descriptive Statistic

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

X1 39 2.20 81.30 18.2444 18.48338

X2 39 .00 .47 .1067 .09961

X3 39 1.53 139.49 25.4500 31.96960

Y 39 .92 2.76 1.6528 .41716

Valid N (listwise) 39

Dari tabel 4.2 diatas dapat diperoleh beberapa hal yaitu sebagai berikut :

a. Rata-rata current ratio (CR) adalah 1.6528 dengan standar deviasi 0.41716. Nilai likuiditas tertinggi adalah 2.76 dan nilai likuiditas terendah adalah 0.92.

b. Rata-rata dari perputaran kas adalah 18.2444 dengan standard deviasi 318.48338 . Nilai perputaran kas tertinggi adalah 81.30 dan nilai perputaran kas terendah adalah 2.20.

c. Rata-rata dari net profit margin adalah 0.1067 dengan standard deviasi 0.09961.. Nilai net profit margin tertinggi adalah 139.49 dan nilai net profit margin terendah adalah 1.53 .

Descriptive Statistics

Mean Std. Deviation N

Y 1.6528 .41716 39

X1 18.2444 18.48338 39

X2 .1067 .09961 39

d. Rata-rata perputaran piutang adalah 25.4500 dengan standard deviasi 31.96960. Nilai perputaran piutang tertinggi adalah 326.98 dan nilai perputaran terendah adalah 0.57.

Nilai rata-rata yang tertera diatas dapat digunakan sebagai indikasi bahwa nilai dari masing-masing rasio atau variabel yang dihasilkan lebih besar dari nilai rata-rata tersebut dapat dikatakan bahwa kondisi perusahaan baik. Dan sebaliknya jika nilai dari masing-masing rasio atau variabel yang dihasilkan lebih kecil dari nilai rata-rata tersebut dapat dikatakan bahwa kondisi perusahaan dalam keadaan yang buruk. Sehingga pihak manajemen perlu melakukan evaluasi dalam tahun yang bersangkutan untuk mendapatkan solusi agar perusahaan dapat kembali baik

4.2.2 Pengujian Asumsi Klasik

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah variabel residual berdistribusi normal. Pengujian normalitas data dalam penelitian ini menggunakan uji statistik non parametrik Kolmogorov Smirnov (K-S) dengan membuat hipotesis :

�0: Data residual berdsitribusi normal

Dasar pengambilan keputusan dengan melihat angka probabilitas dengan aturan : Probabilitas Sig. > 0.05, maka �0

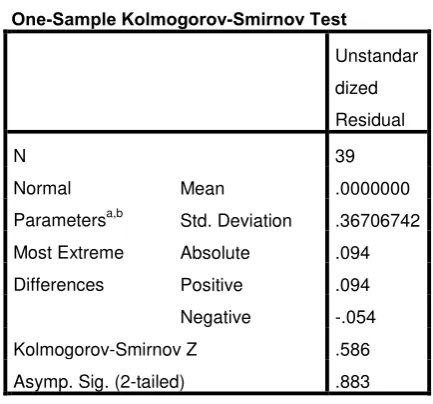

diterima. Probabilitas Sig. < 0.05, maka �0 ditolak. Tabel 4.3

Std. Deviation .36706742

Most Extreme

Differences

Absolute .094

Positive .094

Negative -.054

Kolmogorov-Smirnov Z .586

Asymp. Sig. (2-tailed) .883

a. Test distribution is Normal.

b. Calculated from data.

Hasil analisis metode one-sample Kolmogorov-Smirnov, menunjukan bahwa nilai Kolmogrov – Smirnov sebesar 0.586 dan signifikan pada 0.883 ( karena Asymp.Sig.(2-tailed) 0.000 > 0.05). Dari hasil yang diperoleh maka �0 diterima atau �� ditolak, dengan

Gambar 4.1 Grafik Histogram

Sumber : Data diolah penulis

Gambar 4.2

Normal Probability Plot

Sumber : Data diolah penulis