PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS

(Studi Empiris Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2014 – 2018)

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menjadi Diploma (D3)

Disusun oleh :

DIANA ROSMA DEWI

221610138

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL UNIVERSITAS PELITA BANGSA

2019

PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS

(Studi Empiris Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2014 – 2018)

TUGAS AKHIR

Diajukan untuk memenuhi salah satu syarat menjadi Diploma (D3)

Disusun oleh :

DIANA ROSMA DEWI

221610138

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL UNIVERSITAS PELITA BANGSA

2019

ii

iii

iv

v MOTTO

Gunakanlah waktumu sebaik mungkin Karena hidup hanya sekali.

Melakukan yang terbaik pada saat ini akan menempatkan anda ke tempat terbaik pada saat berikutnya.(Oprah Winfrey).

Setiap masalah ada jalan keluarnya, Kamu mungkin tak melihatnya, tetapi Allah tau jalan keluarnya. Yakin dan percayalah pada-Nya.

Learn from yesterday, live for today, hope for tomorrow. The important thing is not to stop questioning. (Albert Einstein)

There is no easy walk to freedom anywhere, and many of us will have to pass through the valley of the shadow of death. Again and again before we reach the

mountain top of our desires. (Nelson Mandela).

vi

PERSEMBAHAN

Terucap Syukur pada Mu Allah SWT saya persembahkan karya ini untuk :

Ayah dan Ibu tercinta yang selalu memberikan support dan doa nya yang tiada henti. Terimakasih atas segalanya yang telah kalian berikan selama ini, kasih sayang, perhatian, pengorbanan dan dukungan yang kalian berikan. Do’a dan harapan kalianlah yang menjadi motivasi terbesar.

Kaka-kaka ku yang sudah memberikan semangat dan motivasinya.

Teman-temanku, makasih atas do”a dan dukungan dari kalian selama ini.

Teman-teman Akuntansi d3 2016 yang tidak dapat disebutkan satu persatu yang saling berbagi dan membantu dalam setiap kesulitan dalam menyelesaikan tugas akhir ini dan masa-masa saat kuliah.

vii

PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS

(Studi Empiris Pada Peusahaan Farmasi Yang Terdaftar Di Bursa Efek (BEI) Indonesia Periode 2014-2018)

DIANA ROSMA DEWI

Program Studi D3 Akuntasi, Fakultas Ekonomi Bisnis dan Ilmu Sosial Universitas Pelita Bangsa

ABSTRAK

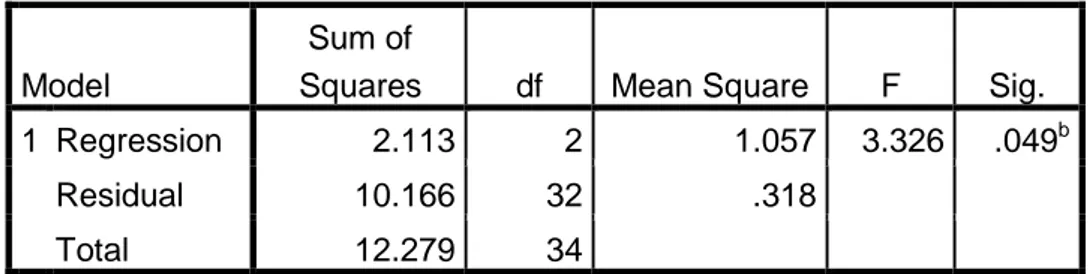

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh perputaran piutang dan perputaran piutang terhadap tingkat likuiditas. Populasi penelitian ini adalah seluruh perusahaan farmasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Dari 11 perusahaan farmasi yang terdaftar di Bursa Efek Indonesia, hanya diambil 7 perusahaan, karena memilihi laporan keuangan secara lengkap pada periode 2014-2018. Penentuan jumlah sampel menggunakan metode Purposive Sampling, yaitu pemilihan dengan kriteria tertentu dan didapatkan 35 sampel. Metode pengumpulan data melalui studi pustaka dan dokumentasi data sekunder yang diperoleh dari laporan keuangan tahunan yang diterbitkan oleh Bursa Efek Indonesia. Teknik yang digunakan adalah dengan menggunakan alat uji regresi linear berganda. Hasil penelitian secara parsial menunjukan bahwa perputaran kas berpengaruh signifikan terhadap likuiditas ditunjukan dari nilai thitung = -2,205 > ttabel = 2,036 serta tingkat signifikannya 0,035 < 0,05. sedangkan perputaran piutang tidak berpengaruh signifikan terhadap likuiditas ditunjukan dari nilai thitung = -1,142 <

ttabel = 2,036 seta tingkat signifikannya 0,262 > 0,05. Dan secara simultan (bersama-sama) perputaran kas dan perputaran piutang berpengaruh signifikan terhadap likuiditas ditunjukan dari nilai Fhitung > Ftabel (3,326 > 3,295) dan tingkat signifikannya sebesar 0,049 < 0,05. Pengarauh variabel independen Perputaran Kas dan Perputaran Piutang terhadap variabel dependen yaitu Likuiditas sebesar 17,2%. Sedangkan sisanya yaitu 88% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

Kata Kunci : Perputaran Kas, Perputaran Piutang, Likuiditas

viii

INFLUENCE OF CASH TURNOVER AND ACCOUNT RECEIVABLE TURNOVER TO LIQUIDITY

( Study Empirical in Pharmaceutical Company in Indonesia Stock Exchange Period 2014-2018)

DIANA ROSMA DEWI

Study Program of D3 Accounting, Faculty Economic Business and Social Sciences of Pelita Bangsa University

ABSTRACT

This study aims to determine how much influence the accounts receivable turnover and accounts receivable turnover on the level of liquidity. The population of this study are all pharmaceutical companies listed on the Indonesia Stock Exchange in the 2014-2018 period. Of the 11 pharmaceutical companies listed on the Indonesia Stock Exchange, only 7 were taken, because they chose a complete financial statement in the 2014-2018 period. Determination of the number of samples using the Purposive Sampling method, namely the selection with certain criteria and obtained 35 samples. The method of data collection is through literature study and secondary data documentation obtained from annual financial reports published by the Indonesia Stock Exchange. The technique used is to use multiple linear regression testing. The results of the research partially showed that cash turnover had a significant effect on liquidity as shown by the t-count = -2,205> ttable = 2,036 and the significance level of 0.035 <0.05.

while the accounts receivable turnover has no significant effect on liquidity shown from the t-count = -1,142 <ttable = 2,036, while the significance level is 0.262> 0.05. And simultaneously (together) cash turnover and accounts receivable turnover have a significant effect on liquidity shown from the value of Fcount> Ftable (3.326> 3.295) and a significant level of 0.049 <0.05. The influence of the independent variable Cash Turnover and Receivable Turnover on the dependent variable is Liquidity of 17,2%. While the remaining 88% is explained by other variables not examined in this study.

Keywords: Cash Turnover, Receivables Turnover, Liquidity

ix

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala rahmat dan hidayahNya yang telah memberikan kesehatan dan kekuatan kepada penulis sehingga dapat menyelesaikan tugas akhir ini dengan judul “PENGARUH PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP TINGKAT LIKUIDITAS (Studi Empiris pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2014-2018). Sholawat dan salam senantiasa penulis haturkan kepada Rosulullah SAW sebagai pembimbing seluruh umah manusia.

Pada kesempatan ini perkenankanlah penulis menyatakan rasa terimakasih kepada semua pihak yang telah meluangkan waktu dan perhatiannya untuk membantu penulis dalam penelitian ini. Tugas akhir ini diajukan untuk memenuhi sebagai persyaratan guna memperoleh gelar Diploma III Akuntansi. Selama penyusunan tugas akhir penulis telah banyak mendapat bantuan dari berbagai pihak, oleh karena itu dalam kesempatan ini tidak lupa penulis menyampaikan terima kasih kepada :

1. Bapak Hamzah Muhammad, M.,S.K.M.,MM selaku Rektor Universitas Pelita Bangsa.

2. Ibu Preatmi Nurastuti, S.E.,M.M selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pelita Bangsa .

3. Ibu Dian Sulistyorini, S.E.,M.Si.Ak.,CA Ketua Program Studi Akuntansi D3 Universitas Pelita Bangsa.

4. Ibu Sindik Widati, S.E.,M.Si, selaku Dosen Pembimbing yang sudah sangat membantu untuk menyelesaikan tugas akhir ini.

5. Dosen Program Studi D3 Akuntansi Universitas Pelita Bangsa atas arahan dan bimbingan dalam perkuliahan.

6. Ayah, ibu yang telah mendoakan dan mendukung selama proses penyusunan tugas akhir ini.

7. Teman-temanku Nelih, dan Yuni yang sudah mendukung dan memberikan motivasi dalam menyelesaikan tugas akhir ini.

8. Kepada seluruh teman-teman AK.16.D3, terimakasih telah menjadi keluarga selama 6 semester ini.

9. Semua pihak yang tidak dapat penulis sebutkan satu persatu

x

Penulis menyadari bahwa dalam penulisan Tugas Akhir ini jauh dari sempurna serta masih banyak kekurangan. Oleh karena itu, penulis mengharapkan kritik dan saran yang bersifat membngun demi perbaikan di masa mendatang. Akan tetapi, penulis berharap semoga Tugas Akhir ini bermanfaan bagi kita semua, Amin.

Bekasi, 12 Oktober 2019

Penulis

xi DAFTAR IS

HALAMAN JUDUL...i

HALAMAN PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN PENGESAHAN TUGAS AKHIR ... iii

LEMBAR PERNYATAAN KEASLIAN ... iv

MOTTO ... iv

PERSEMBAHAN ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian... 7

1.4 Batasan Penelitian ... 8

1.5 Manfaat Penelitian ... 8

1.6 Sistematika Penulisan ... 9

BAB II TINJAUAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Perputaran Kas ... 11

2.1.1.1 Pengertian Kas ... 11

2.1.1.3 Pengertian Perputaran Kas ... 13

2.1.1.4 Mengukur Perputaran Kas ... 14

2.1.2 Perpuratan Piutang ... 14

2.1.2.1 Pengertian Piutang ... 14

2.1.2.2 Faktor yang Mempengaruhi Piutang ... 16

2.1.3 Pengertian Perputaran Piutang ... 18

2.1.3.1 Mengukur Perputaran Piutang ... 20

2.1.4 Likuiditas.. ... 21

2.1.4.1 Pengertian Likuiditas ... 21

2.1.4.2 Tujuan dan Manfaat Rasio likuiditas ... 22

2.1.4.3 Jenis-jenis Rasio Likuiditas... 23

2.1.5 Perputaran Kas terhadap Likuiditas ... 25

2.1.6 Perputaran Piutang terhadap Likuiditas ... 26

xii

2.2 Peneliti Terdahulu ... 27

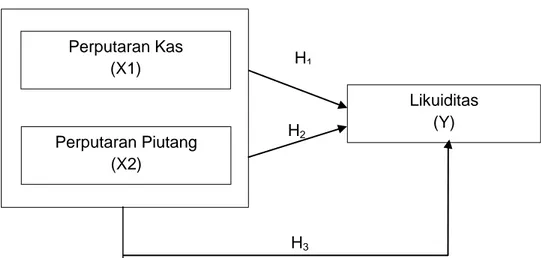

2.3 Kerangka Pemikiran ... 33

2.4 Hipotesis ... 34

2.4.1 Pengaruh Perputaran Kas terhadap Tingkat Likuiditas ... 34

2.4.2 Pengaruh Perputaran Piutang Terhadap Tingkat Likuiditas ... 34

2.4.3 Pengaruh Perputaran Kas dan Perputaran Piutang Terhadap Tingkat Likuiditas ... 35

BAB III METODOLOGI PENELITIAN ... 36

3.1 Objek Penelitian ... 36

3.2 Jenis Penelitian ... 36

3.3 Tempat dan Waktu Penelitian... 37

3.4 Variabel Penelitian dan Definisi Operasional ... 37

3.4.1 Variabel Bebas ( Independent Variabel ) ... 37

3.4.2 Variabel Terikat ( Variabel Dependent ) ... 38

3.5 Populasi dan Teknik Penentuan Sampel ... 39

3.6 Metode Pengumpulan Data ... 42

3.7 Teknik Pengolahan dan Analisis Data ... 43

3.7.1 Statisik Deskriptif ... 43

3.7.2 Analisis Regresi Linear Berganda ... 43

3.7.3 Uji Asumsi Klasik ... 44

3.7.3.1 Uji Normalitas ... 44

3.7.3.2 Uji Multikolinearitas ... 45

3.7.3.3 Uji Autokorelasi ... 45

3.7.3.4 Heteroskedastisitas ... 46

3.7.3.5 Uji Signifikansi Parameter Individual ( UjiStatistik t ) ... 46

3.7.3.6 Uji Signifikansi Simultan (Uji Statistik F) ... 47

3.7.3.7 Koefisien Determinasi ( R2 ) ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Gambaran Umum Objek Penelitian ... 49

4.2 Analisis Data Penelitian ... 50

4.2.1 Analisis Deskriptif ... 50

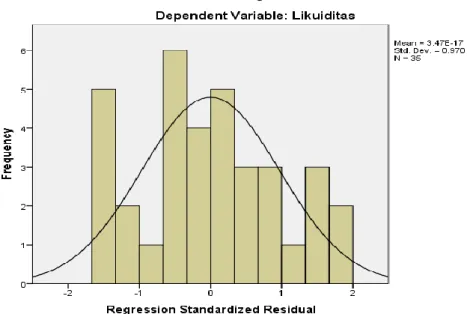

4.3 Hasil Uji Asumsi Klasik ... 51

4.3.1 Uji Normalitas ... 51

4.3.2 Uji Multikolinieritas ... 54

4.3.3 Uji Heteroskedastisitas ... 55

4.3.4 Uji Autokorelasi ... 56

4.4 Persamaan Regresi Linear Berganda... 57

4.5 Hasil Uji Hipotesis ... 58

xiii

4.5.1 Hasil Uji t (Uji Parsial) ... 58

4.5.2 Hasil Uji F (Uji Simultan) ... 60

4.5.3 Koefisien Determinasi ... 61

4.6 Interpretasi Data / Pembahasan ... 62

BAB V KESIMPULAN DAN SARAN... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

5.3 Keterbatasan Penelitian ... 66

DAFTAR PUSTAKA ... 67

xiv

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian-penelitian Terdahulu ... 29

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 38

Tabel 3.2 Daftar Perusahaan Farmasi ... 40

Tabel 3.3 Hasil Purposive Sampling ... 41

Tabel 3.4 Daftar Perusahaan Farmasi ... 42

Tabel 3.5 Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 46

Tabel 4.1 Daftar Sample ... 49

Tabel 4.2 Statistik Deskriptif ... 50

Tabel 4.3 Hasil Uji Normalitas Kolmogorov Smirnov ... 53

Tabel 4.4 Hasil Uji Multikolinieritas... 54

Tabel 4.6 Hasil Uji Autokorelasi Durbin Watson ... 56

Tabel 4.7 Hasil Uji Regresi Linear Berganda ... 57

Tabel 4.8 Hasil Uji Signifikansi Parsial (Uji-t) ... 59

Tabel 4.9 Hasil Uji Signifikansi Simultan (Uji-F) ... 60

Tabel 4.10 Hasil Uji Koefisien Determinasi ... 61

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 33

Gambar 4.3 Histogram... 51

Gambar 4.4 Grafik Normal P-Plot of Regression... 52

Gambar 4.5 Scatterplot ... 55

xvi

DAFTAR LAMPIRAN

1. Lembar Bimbingan ... 70

2. Data Variabel Penelitian ... 71

3. Analisis Desktiptif ... 72

4. Uji Histogram ... 72

5. Uji P-Plot of Regression Standarized Residual ... 73

6. Uji One Sample Kolmogrov-Smirnov Test ... 74

7. Uji Multikolinearitas ... 74

8. Uji Heterokedastisitas ... 75

9. Uji Autokorelasi Durbin Watson ... 75

10. Uji Regresi Linear Berganda ... 76

11. Uji Signifikansi Parsial (Uji-t) ... 76

12. Uji Signifikansi Simultan (Uji-F) ... 77

13. Uji Koefisien Determinasi ... 77

1

BAB I PENDAHULUAN PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya setiap perusahaan yang bergerak dibidang dagang maupun jasa di sektor manufaktur memiliki tujuan yang sama yaitu untuk memperoleh laba dan menjaga keseimbangan perusahaan di masa yang akan datang. Di era globalisasi saat ini, semakin menambah permasalahan bagi manajemen suatu perusahaan di dalam mewujudkan usahanya dan menjalankan aktivitas perusahaan. Dunia bisnis yang semakin berkembang, membuat tugas seorang manajer semakin berat dikarenakan dibutuhkan ketelitian untuk mencari alternatif pendanaan yang nantinya akan dapat meminimalisasikan biaya-biaya. Untuk menjaga kelangsungan hidup suatu perusahaan dalam mengadapai suatu persaingan yang ketat, maka diperlukan suatu penanganan dan pengelolaan sumber daya yang dilakukan oleh pihak manajemen.

Meningkatnya perkembangan perekonomian dan teknologi dalam era globalisasi, perusahaan harus mampu bersaing dengan kompetitor agar perusahaan mampu mempertahankan kelangsungan hidup. Perusahaan yang baik tentulah perusahaan yang memiliki manajemen yang baik agar dapat bersaing dengan perusahaan- perusahaan lain baik bagi perusahaan domestik maupun perusahaan asing. Usaha untuk mempertahankan dan mengembangkan perusahaan yaitu pengelolaannya yang harus dilakukan secara profesional dengan mempertahakan aspek-aspek (likuiditas perusahaan, modal kerja, kas, piutang dan persediaan) yang mendukung kelangsungan hidup perusahaan dimasa yang akan datang.

Perusahaan farmasi sebuah perusahaan yang bergerak dalam bidang produk kimia seperti obat-obatan, dan perawatan kesehatan.

Perusahaan bisnis komersil ini berfokus dalam meneliti, mengembangkan, dan mendistribusikan obat terutama dalam hal

2 kesehatan. Perusahaan yang memiliki modal kerja yang besar, karena bahan baku yang diperoleh oleh perusahaan farmasi relatif mahal, oleh karena itu tingkat perputaran kas yang menunjukan kecepatan perubahan kembali aktiva lancar menjadi kas melalui penjualan. Untuk dapat mencapai tujuannya, pengelolaan perusahaan harus dapat dilakukan dengan sebaik mungkin agar bisa diharapkan menjadi perusahaan yang maju. “Komite Gabungan Perusahaan Farmasi Indonesia (GP Farmasi) mengungkapkan, Pertumbuhan farmasi nasional mengalami perlambatan.” jika empat tahun lalu mengalami pertumbuhan dunia farmasi berkisar 15-20 persen, tiga tahu yang lalu sudah turun mungkin di bawah 15 persen,” vincent menambahkan, pertumbuhan industri farmasi di Indonesia dalam dua tahun belakangan bahkan tidak sampai 5 persen. Itu sebagai dampak dari implementasi BPJS Kesehatan.

secar kuantitas konsumsi obat memang meningkat, tetapi secara penjualan mengalami penurunan. Hal ini karena pemerintah melaui Lembaga Kebijakan Pengadaan Barang Jasa Pemerintah (LKPP) telah memasang harga serendah-rendahnya untuk obat-obatan yang dimasukkan dalam e-katalog.

Gabungan Perusahaan Farmasi “menilai ada pemahaman yang salah mengenai obat, yang selama ini hanya dianggap sebagai bagian dari kebijakan. Padahal, obat juga merupakan produk industri yang membutuhkan biaya produksi seperti untuk pengadaan baku baku, serta kemasan yang sering kali tidak diperhitungkan oleh LKPP. Sementara itu data yang dirangkum kompas.com, sejumlah perusahaan farmasi nasional memang mengalami perlambatan pertumbuhan bisnis. Seperti pada PT. Kalbe Farma Tbk, perusahaan ini mengalami perlambatan pertumbuhan bisnis dari periode tahun 2015-2016 mencapai sekitar 14,7 persen, sementara pada tahun 2016-2017 pertumbuhan penjualan perusahaan hanya sekitar 4,5 persen. PT. Kimia Farma, Tbk pun mengalami kondisi serupa.

Periode 2015-2016 pertumbuhan pendapatan mencapai 21,36 persen, dan pada tahun berikutnya, pertumbuhan menjadi 17,8 persen” (Kompas.com).

3 Menurut Eka Astuti (2013) “Tujuan perusahaan secara umum adalah mendapatkan laba. Satu aktivitas utama perusahaan dalam pencapaian laba adalah penjualan. Penjualan dapat dilakukan dengan dua cara yaitu dengan tunai dan kredit. Penjualan secara kredit akan menimbulkan piutang usaha yang merupakan jumlah yang terutang oleh pelanggan pada perusahaan akibat penjualan barang atau jasa. Dilihat dari urutannya dalam laporan keuangan, piutang usaha berada di urutan kedua setelah kas. Itu artinya bahwa piutang merupakan aset liquid. Perusahaan harus melakukan pengelolaan yang tepat atas piutang karena pada saat-saat tertentu piutang usaha juga dapat menjadi biaya bagi perusahaan yaitu pada saat perusahaan tidak dapat melakukan penagihan kepada pelanggan . Piutang usaha hendaknya memiliki jangka waktu pengembalian yang tidak terlalu lama sehingga kas dapat segera direalisasikan”.

Menurut Neneng dan Etty (2016) “kas merupakan aktiva yang paling likuid atau merupakan unsur modal kerja yang paling tinggi likuiditasnya yang berarti semakin besar jumlah yang dimiliki oleh suatu perusahaan akan semakin tinggi juga likuiditasnya”. Perputaran kas menunjukan tinggi rendahnya kas yang berputar disuatu perusahaan setiap periodenya. Semakin tinggi perputaran kas maka semakin baik dan sebaliknya semakin rendah perputaran kas menunjukan tinggi rendahnya efisiensi penggunaan kas dalam sehari-hari.

Menurut Pujianti (2014) “ Perputaran kas adalah berapa kali perusahaan telah memutar kas selama periode pelaporan yang dihitung dari omset tunai berdasarkan pendapatan perusahaan dibagi saldo kass rata – rata selama periode tertentu”. Menurut Kasmir (2013) “ rasio perputaran kas (cash turnover) berfungsi untuk mengukur tingkat kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan dan membiayai penjualan.

Artinya rasio ini digunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan (utang) dan biaya-biaya yang berkaitan dengan penjualan”.

4 Penjualan dapat dilakukan dengan dua cara, yaitu penjualan tunai dan penjualan kredit. Penjualan secara kredit akan menimbulkan piutang usaha yang merupakan jumlah yang terutang oleh pelanggan kepada perusahaan akibat penjualan barang atau jasa. Dilihat dari urutannya dalam laporan keuangan, piutang usaha berada dalam urutan kedua setelah kas. Itu artinya piutang asset yang liquid. Perusahaan harus melakukan pengelolaan dengan tepat atas piutang, karena pada saat-saat tertentu piutang usaha juga dapat menjadi biaya bagi perusahaan yaitu ketika pada saat perusahaan melakukan penagihan kepada pelanggan. Piutang usaha hendaknya memiliki jangka waktu pengembalian yang tidak terlalu lama, sehingga kas dapat segera direalisasikan.

Sehubungan dengan hal tersebut, maka pengendalian atas piutang merupakan hal yang sangat penting. Pengendalian ini penting untuk mengantisipasi resiko-resiko yang timbul, seperti terlalu besarnya modal kerja yang terlalu tertanam dalam piutang, keterlambatan pembayaran piutang, bahkan tidak dibayarkan sebagian atau seluruh piutang. Hal tersebut jika tidak bisa di antisipasi akan mempengaruhi perputaran piutang yang mencerminkan periode terkaitnya modal dalam piutang. Menurut Eka Ayu dan Joni (2014) “Perputaran piutang adalah rasio yang memperlihatkan lamanya waktu yang dibutuhkan untuk mengubah piutang menjadi kas”. Penerapan sistem penjualan secara kredit yang dilakukan perusahaan merupakan salah satu usaha perusahaan dalam rangka meningkatkan volume penjualan. Penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan apa yang disebut dengan piutang, Piutang timbul ketika perusahaan menjual barang dan jasa secara kredit. Piutang meliputi semua tagihan dalam bentuk uang kepada perorangan badan usaha atau pihak tertagih lainnya.

Salah satu cara untuk menilai berhasil tidaknya penjualan kredit yang dilaksanakan oleh perusahaan dapat dilakukan dengan melihat perputaran piutang. Perputaran piutang memberikan gambaran mengenai berapa cepat piutang dapat dikonveksi menjadi uang kas. Semakin pendek waktu terkaitnya modal dalam piutang

5 akan semakin baik, Karena kemampuan perusahaan untuk segera mengubah aktiva lancarnya menjadi uang kas berkaitan dengan likuiditas perusahaan. “Tingkat perputaran piutang adalah rasio yang meperlihatkan lamanya untuk mengubah piutang menjadi kas.

Perputaran piutang berasal dari lamanya piutang diubah menjadi kas.

Investasi yang tertanam dalam piutang diharapkan terjadi perputaran piutang yang relatif cepat dengan periode rata-rata pengumpulan piutang yang pendek antara lain dilakukan dengan cara menetapkan periode kredit. Hal ini akan sangat menentukan likuiditas perusahaan, oleh karena itu piutang harus diatur dengan baik sehingga kebijakan kredit dapat terlealisasi. Jika piutang dikelola dengan baik, maka resiko piutang tak tertagih dapat diminimalisir, sehingga akan berpengaruh terhadap aliran kas yang masuk” (Kasmir,2012).

Menurut Kasmir (2013)”rasio perputaran piutang yang digunakan untuk mengukur berapa lama waktu peagihan piutang selama satu periode atau beberapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode”. Tingkat perputaran kas dan piutang digunakan untuk menilai kemampuan perusahaan dalam mengelola kas dan piutang secara efisien. Tingkat perputaran kas menunjukan kecepatan perubahan kembali aktiva lancar menjadi kas melalui penjualan. Sedangkan tingkat perputaran piutang menunjukan kecepatan pelunasan piutang menjadi kas kembali.

Dengan demikian makin tinggi tingkat perputaran kas dan perputaran piutang menunjukan tingginya volume penjualan masa potensi diterima juga semakin besar.

Setiap perusahaan dalam menjalankan kegiatan usahanya tidak terlepas dari tujuan utamanya yaitu untuk memperoleh laba yang maksimal dan kelangsungan hidup perusahaan. Kelangsungan hidup perusahaan dipengaruhi oleh banyak hal antara lain likuiditas perusahaan itu sendiri. Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya.

Pentingnya likuiditas dapat dilihat dengan mempertimbangkan dampak yang berasal dari ketidakmampuan perusahaan memenuhi kewajiban jangka pendeknya.

6 Menurut Kasmir (2012) “Tingkat likuiditas yang ideal merupakan kondisi yang diinginkan oleh setiap perusahaan. Untuk mencapai tingkat ideal tersebut setiap perusahaan perlu menyiapkan alat ukur yang dapat menilai tingkat likuiditas tersebut. Dari analisis tersebut dapat diperoleh informasi tentang permasalahan- permasalahan apa saja yang menyebabkan tinggi rendahnya tingkat likuiditas. Tingkat Likuiditas yang baik akan memberikan gambaran bahwa posisi keuangan perusahaan dalam kondisi yang kuat. Selain mampu membayar hutang jangka pendeknya tepat waktu, tingkat likuiditas yang baik akan memberikan kelancaran bagi kegiatan operasional perusahaan sehari-hari”.

Menurut Weston (Kasmir,2012) “rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban (utang) jangka pendek”. Beberapa penelitian terdahulu tentang pengaruh perputaran kas dan perputaran piutang terhadap likuiditas menunjukan bahwa secara parsial perputaran piutang dan perputaran kas tidak berpengaruh signifikan terhadap likuiditas,seperti penelitian yang dilakukan oleh Eka Astuti (2014). Namun penelitian yang dilakukan oleh Rauna (2018) menunjukan bahwa perputaran kas dan perputaran piutang berpengaruh signifikan terhadap likuiditas.

Beberapa peneliti terdahulu tentang pengaruh perputaran kas dan perputaran piutang terhdap tingkat likuiditas menunjukan bahwa perputaran kas dan perputaran piutang tidak berpengaruh signifikan terhadap likuiditas, seperti penelitian yang dilakukan yang dilakukan oleh Eka Astuti (2013). Namun penelitian yang dilakukan oleh Asrtia Dwi Pujiati (2014) menunjukan bahwa perputaran kas dan perputaran piutang berpengaruh signifikan terhadap likuiditas.

Pada penelitian ini peneliti tertarik unutk melakukan penelitian pada objek yang berbeda, yaitu perusahaan farmasi. Peneliti menilai perusaahan farmasi memiliki pangsa pasar dan jumlah konsumen yang cukup besar di Indonesia. Peneliti tertarik untuk melihat bagaimana pengaruh perputaran kas dan perputaran piutang terhadap likuiditas perusahaan farmasi. Berdasarkan uraian diatas,

7 dapat kita lihat terdapat perbedaan antara peneliti-peneliti sebelumnya, maka dari itu peneliti tertarik mengangkat masalah tersebut kedalam sebuah karya ilmiah dengan judul yang sama namun periode tahun dan sektor perusahaan yang berbeda yaitu

“Pengaruh Perputaran Kas dan Piutang Terhadap Tingkat Likuiditas ( Studi Empiris Pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia (BEI) Periode 2014 – 2018)”

1.2 Rumusan Masalah

Berdasarkan uraian latar berlakang masalah yang telah disampaikan, maka yang menjadi rumusan masalah dalam penelitian ini sebagai berikut:

1. Apakah perputaran kas berpengaruh terhadap tingkat likuiditas pada perusahaan Farmasi yang tedaftar di Bursa Efek Indonesia periode 2014-2018 ?

2. Apakah perputaran piutang berpengaruh terhadap tingkat likuiditas pada perusahaan Farmasi yang terdaptar di Bursa Efek Indonesia periode 2014-2018 ?

3. Apakah perputaran kas dan perputaran piutang berpengaruh terhadap tingkat likuiditas pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 ?

1.3 Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Untuk mengetahui pengaruh perputaran kas terhadap tingkat likuiditas pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 ?

2. Untuk mengetahui pengaruh perputaran piutang terhadap tingkat likuiditas pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 ?

3. Untuk mengetahui pengaruh perputaran kas dan perputaran piutang terhadap tingkat likuiditas pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia periode 2014-2018 ?

8 1.4 Batasan Penelitian

Penelitian ini dilakukan pada perusahaan farmasi dan komponennya periode 2014 -2018. Data diperoleh dari Bursa Efek Indonesia.

1.5 Manfaat Penelitian

Hasil penelitian ini dapat diharapkan dapat memberikan manfaat untuk :

1. Manfaat Bagi Program Studi

Penelitian ini diharapkan dapat memberikan sumbangan pemikiran dan tambahan pustaka sebagai bahan referensi bagi para mahasiswa, khususnya mahasiswa program studi akuntansi.

2. Manfaat Bagi Obyek penelitian

Penelitian ini diharapkan dapat memberikan informasi agar perusahaan dapat mengantisipasi segala kemungkinan yang akan ditimbulkan oleh pengaruh perputaran kas dan perputaran piutang terhadap tingkat likuiditas pada perusahaan.

3. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah pengalaman bagi peneliti serta dapat mengaplikasikan pengetahuan yang didapatkan diperkuliahan sebagai perluasan pembelajaran dalam bidang ekonomi khususnya mengenai pengaruh perputaran kas perputaran piutang terhadap likuiditas.

4. Bagi Pembaca

Hasil penelitian ini diharapkan dapat membantu pembaca terutama kalangan investor pasar modal dalam memberikan gambaran mengenai hubungan antara perputaran kas dan perputran piutng terhadap tingkat likuiditas, sehingga dapat menjadi pembelajaran. Dengan adanya penelitian ini juga diharapkan dapat menambah wawasan kalangan akademis

9 mengenai penelitian ini serta dapat dikembangkan dalam penelitian selanjutnya.

1.6 Sistematika Penulisan

Untuk memperoleh gambaran yang utuh mengenai penulisan tugas akhir, maka dalam penulisannya dibagi menjadi empat bab, dengan rincian sebagai berikut :

BAB 1 : PENDAHULUAN

Bab ini berisi tentang latar belakang yang menampilkan landasan pemikiran secara garis besar baik dalam teori maupun fakta yang ada, yang menjadi alasan dibuatnya penelitian ini. Perumusan masalah berisi mengenai pernyataan keadaan, fenomena, dan atau konsep yang memerlukan jawaban melalui penelitian. Tujuan dan manfaat penelitian yang merupakan hal yang diharapkan dapat dicapai mengacu pada latar belakang masalah, perumusan masalah dan hipotesis yang diajukan. Pada bagian terakhir dari bab ini yaitu sistem penulisan, diuraikan mengenai ringkasan materi yang akan dibahas pada setiap bab yang ada dalam tugas akhir ini.

BAB II : TINJAUAN PUSTAKA

Bab ini menguraikan landasan teori, yang berisi jabaran teori-teori dan menjadi dasar dalam perumusan masalah, khususnya yang berhubungan dengan masalah yang dibahas, peneliti terdahulu, hipotesis dan kerangka pemikiran.

BAB III : METODE PENELITIAN

Bab ini meliputi objek penelitian,tempat dan waktu penelitian, desain penelitian, jenis dan sumber analisis data.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini merupakan isi pokok dari penelitian yang menjelaskan tentang gambaran umum perusahaan, pengolahan data dan hasil atas pengolahan data serta analisis data, uji hipotesis dan pembahasan hasil penelitian.

10 BAB V : PENUTUP

Bab ini meliputi kesimpulan dari bab sebelumnya, yang ditambah saran yang bisa menghasilkan rekomendasi kebijakan terhadap perusahaan.

11 BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Perputaran Kas 2.1.1.1 Pengertian Kas

“Kas merupakan asset yang paling likuid, semakin besar kas yang dimiliki perusahaan, perusahaan semakin tinggi likuiditasnya maka semakin tinggi pula tingkat kemampuan membayar kewajiban hutang jangka pendek (hutang lancar). Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksi- transaksi yang lain akan berakhir dengan rekening kas ini.

Selain itu kas mempunyai kedudukan sentral dalam usaha menjaga kelancaran usaha sehari-hari maupun bagi keperluan menunjang pelaksanaan keputusan-keputusan strategis berjangka panjang” (Bambang Riyanto,2008).

“Kas merupakan uang tunai yang dimiliki perusahaan dan dapat segera digunakan setiap saat. Kas merupakan komponen aktiva lancar paling dibutuhkan guna membayar berbagai kebutuhan yang diperlukan.

Jumlah uang kas yang ada diprusahaan harus diatur sebaik mungkin sesuai dengan kebutuhan perusahaan.

Apabila uang kas terlalu banyak, sedangkan penggunaannya kurang efektif maka akan terjadi uang menganggur” (Kasmir,2012:40).

“Kas merupakan asset yang paling lancar dibanding aset lainnya. Oleh sebeb itu, kas merupakan aset yang paling digemari untuk dicuri, dimanipulasi, dan diselewengkan. Dalam neraca, kas selalu disajikan pada urutan pertama, setelah itu barulah diikuti dengan akun

12 piutang usaha, dan seterusnya sesuai dengan urutan tingkat likuiditasnya” (Hery, 2014:1).

Berdasarkan pendapat diatas dapat disimpulkan bahwa kas merupakan salah satu unsur modal kerja yang paling tinggi likuiditasnya, berarti semakin besar kas yang dimiliki oleh suatu perusahaan dituntut untuk selalu menjaga tingkat perputaran kas agar tidak terjadi overinvesment yang mengakibatkan kas menjadi tidak efektif.

2.1.1.2 Faktor yang Menentukan Besar Kecilnya Persediaan Kas

“Faktor yang mempengaruhi besar kecilnya persediaan minimal kas” menurut Bambang Riyanto (2008:95-97) yaitu :

1. Pertimbangan antara arus kas masuk dengan kas keluar. Adanya pertimbangan yang baik mengenai kuantitas maupun timing antara cash inflow dalam suatu perusahaan berarti bahwa pengeluaran kas baik mengenai jumlahnya maupun mengenai waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga perusahaan tidak perlu mempunyai persediaan kas yang besar.

2. Adanya hubungan baik dengan bank.

Apabila pimpinan suatu perusahaan telah berhasil dapat membina hubungan yang baik dengan bank akan mempermudah baginya untuk mendapatkan kredit dalam menghadapi kesukaran finasialnya, baik yang disebabkan karena adanya peristiwa yang tidak diduga maupun yang dapat diduga sebelumnya. Bagi perusahaan ini tidak perlu mempunyai persediaan kas yang besar.

13 2.1.1.3 Pengertian Perputaran Kas

Menurut Kasmir (2012) “Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu. Semakin tinggi tingkat perputaran kas berarti semakin efesien tingkat penggunaan kasnya dan sebaliknya semakin rendah tingkat perputarannya semakin tidak efisien, karena semakin banyaknya uang yang berhenti atau tidak dipergunakan”.

Menurut James O. Gill dalam Kasmir (2012)

“Perputaran kas berfungsi untuk mengukur tingkat lecukupan modal kerja perusahaan yang dibutuhkan untuk menentukan berapa jumlah kas yang sebaliknya harus dipertahankan dalam perusahaan, belum ada standar rasio yang bersifat umum. Meskipun demikian ada beberapa standar tertentu yang dapat digunakan sebagai pedoman didalam menentukan jumlah kas yang harus dipertahankan oleh suatu perusahaan. Jumlah kas pada suatu saat dapat dipertahankan dengan besarnya jumlah aktiva lancar ataupun utang lancar”.

Tingkat perputaran kas merupakan efisiensi karena tingkat perputaran kas menggambarkan kecepatan arus kas kembalinya kas yang telah ditanamkan dalam modal kerja. Tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan. Dalam mengukur tingkat perputaran kas, sumber masuknya kas yang telah tertanam dalam modal kerja adalah berasal dari aktivitas operasional perusahaan.

Menurut Pujiati (2014) “Perputaran kas adalah berapa kali perusahaan telah memutar kas selama periode pelaporan yang dihitung dari omset tunai berdasarkan pendapatan perusahaan dibagi saldo kas rata-rata selama periode tersebut”.

14 2.1.1.4 Mengukur Perputaran Kas

Perputaran kas dalam satu periode dapat dihitung dengan rumus :

“Makin tinggi turnover ini makin baik. Karena ini berarti makin tinggi efesiensi penggunaan kasnya. Tetapi cash turnover yang berlebihan tingginya dapat berarti bahwa jumlah kas yang tersedia adalah terlalu kecil untuk volume sales tersebut” (Kasmir,2012).

“Menurut Kasmir (2012:140), hasil perhitungan rasio perputaran kas dapat diartikan sebagai berikut” :

1. Apabila rasio perputaran kas tinggi, ini berarti ketidak mampuan perusahaan dalam membayar tagihannya.

2. Sebaliknya, apabila rasio perputaran kas nya rendah, dapat diartikan kas yang tertanam pada aktiva yang sulit dicarikam dalam waktu singkat sehingga perusahaan harus bekerja keras dengan kas yang lebih sedikit.

2.1.2 Perpuratan Piutang 2.1.2.1 Pengertian Piutang

“Sebagai salah satu elemen modal kerja, piutang selalu dalam keadaan berputar secara terus menerus.

Dalam keadaan normal, piutang mempunyai tingkat likuiditas yang tinggi dari pada persediaan, karena perputaran piutang ke kas nya hanya mempunyai satu langkah saja agar dapat menjadi uang tunai” Eka Astuti (2013).

15 Menurut Aliah Hujrotun Nufus (2012) “Piutang merupakan harta perusahaan yang timbul karena terjanya transaksi penjualan secara kredit atas barang dan jasa yang dihasilkan oleh peusahaan”. Piutang merupakan tagihan kepada pihak lainnya yang memiliki jangka waktu tidak lebih dari satu tahun. Piutang ini terjadi akibat dari penjualan atau jasa kepada konsumennya secara angsuran (Kredit).

Menurut Hery (2011:36) “sebagian besar piutang timbul dari penyerahan barang dan jasa secara kredit kepada pelanggan. Tidak dapat dipungkiri bahwa pada umumnya pelanggan akan menjadi lebih tertarik untuk membeli sebuah produk yangn ditawarkan secara kredit oleh perusahaan, dan hal ini rupanya menjadi salah sattu trik bagi perusahaan untuk menningkatkan besarnya omset penjualan yang tampak dalam laporan laba ruginya”.

“Nilai keunggulan bersaing dapat dicapai melalui efisiensi dan efektifitas dari seluluh kegiatan perusahaan yang mana salah satu usahanya yaitu dengan melakukan penjualan kredit, sehingga menyababkan timbulnya piutang bagi perusahaan. Pemberian kredit kepada pembeli barang dan jasa umumnya dilakukan oleh perusahaan untuk memperbesar penjualan dan meningkatkan laba. Adanya penjualan yang dilakukan secara kredit akan mempengaruhi pada tingkat likuiditas perusahaan tersebut. Sistem penjualan tunai akan menyebabkan modal kerja menjadi likuid, sedangkan sistem penjualan kredit menyebabkan modal kerja kurang likuid, karena menimbulkan piutang sehingga memerlukan waktu jatuh tempo untuk likuid” Pujianti (2014).

16 Bedasarkan definisi-definisi yang dapat disimpulakan bahwa “piutang adalah hak penagihan kepada pihak lain atas uang, barang atau jasa yang timbul karena adanya penjualan barang atau jasa secara kredit dalam jangka waktu satu tahun atau dalam siklus normal perusahaan, atau dapat dikatakan bahwa piutang merupakan klaim perusahaan terhadap pihak lain atas uang, barang dan jasa. Klaim tersebut muncul karena adanya penjualan barang atau jasa secara kredit dan akan dilunasi saat jatuh tempo” Rauna (2018). “Piutang sebagai unsur modal kerja dalam kondisi berputar, yaitu kas, proses komoditi, penjualan, piutang, kembali ke kas.

Makin cepat perputaran piutang makin baik kondisi keuangan perusahaan. Maka makin cepat perputaran piutang makin baik kondisi keuangan perusahaan”

Pujianti (2014).

2.1.2.2 Faktor yang Mempengaruhi Piutang

“Piutang merupakan aktiva yang paling penting dalam perusahaan dan dapat menjadi bagian yang besar dari likuiditas perusahaan. Besar kecilnya piutang dipengaruhi oleh beberapa faktor. Faktor tersebut diantaranya seperti yang telah dikemukakan” oleh Sutrisno (2008:55) sebagai serikut :

1. Besarnya Volume Penjualan Kredit

Makin besar proposi penjualan kredit dari keseluruhan penjualan memperbesar penjualan dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya berarti bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang.

2. Syarat Pembayaran

Syarat pembayaran kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat

17 pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat penjualan kredit biasanya dinyatakan dengan term tertentu, misalnya 2/10/net 30. Ini berarti bahwa apabila pembayaran dilakukan dalam waktu 10 hari sesudah waktu penyerahan barang, si pembeli akan mendaptkan potongan tunai (cash discount) sebesar 2% dari harga penjualan, dan pembayaran selambat- lambatnya dilakukan dalam waktu 30 hari.

3. Ketentuan tentang pembatasan kredit (plafon kredit) Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi plafond yang ditetapkan bagi masing-masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang.

4. Kebiasaan Pembayaran Pelanggan

Ada sebagian pelanggan yang mempunyai kebiasaan untuk membayar dengan menggunakan kesempatan mendapatkan cash discount, dan ada sebagian lain yang tidak menggunakan kesempatan tersebut.

Perbedaan cara pembayaran itu tergantung kepada cara penilaian mereka terhadap mana yang lebih menguntungkan antara kedua alternatif tersebut.

5. Kebijakan dalam Penagihan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam penagihan piutang secara aktif atau pasif.

Perusahaan yang menjalankan kebijaksanaan secara aktif dalam penagihan piutang akan mempunyai pengeluaran uang yang lebih besar untuk membiayai aktifitas penagihan piutang tersebut dibandingkan

18 dengan perusahaan lain yang menjalankan kebijaksanaannya secara secara pasif.

2.1.3 Pengertian Perputaran Piutang

Menurut Vivi (2017) “Piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar. Periode perputaran piutang ini dimulai pada saat kas dikeluarkan untuk mendapatkan persediaan kemudian persediaan tersebut dijual dengan cara kredit sehingga akan menimbulkan piutang dimana piutang tersebut akan berubah kembali menjadi kas pada saat terjadi pelunasan piutang tersebut oleh para pelanggannya”.

Periode perputaran atau periode terkaitnya modal dalam piutang adalah tergantung kepada syarat pembayarannya. Makin lama syarat pembayarannya, berarti makain lama modal terikat dalam piutang yang ini berarti bahwa tingkat perputarannya selama satu periode tertentu makin rendah. Perputaran piutang digunakan untuk meniilai kemampuan perusahaan dalam mengelola piutang dan menunjukkan kecepatan pelunasan piutang menjadi kas.

Tingkat perputaran piutang yang tinggi menunjukan cepatnya dana terkait dalam piutang atau dengan kata lain cepatnya piutang dilunasi oleh debitur. Makin tinggi tingkat perputaran piutang maka makin cepat pula menjadi kas.

Selain itu cepatnya piutang menjadi kas berarti kas dapat digunakan kembali serta risiko kerugian piutang dapat diminimalkan.

Warren Reeve dan Fess (2005:404) dalam Astini (2016) menyatakan bahwa yang dimaksud dengan piutang adalah “piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya”. Riyanto (2008 dan Munawir (2007) dalam Astini (2016) menyatakan “bahwa perputaran piutang merupakan rassio yang memperlihatkan lamanya waktu untuk mengubah piutang menjadi kas”. Kelancaran

19 penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya.

Piutang merupakan harta perusahaan yang timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa yang dihasilkan oleh perusahaan.

“Pelunasaan piutang (Receivable Turnover) adalah rasio yang digunakan untuk mengukur berapa lama penagihan piutanng selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode” (Kasmir,2012:177)

Menurut Kasmir (2012:189) “mengatakan bahwa perputaran piutang menunjukkan beberapa kali suatu perusaahaan menagih piutangnya dalam satu periode atau kemampuan dana yang tertanam dalam piutang berputar dalam satu periode tertentu. Rasio ini menggambarkan efisiensi perusaahaan dalam mengelola piutangnya. Tingkat perputaran piutang diukur dengan membandingkan antara penjualan kredit dengan rata-rata piutangnya”. Jadi, tingkat perputaran piutang yang tinggi berarti semakin cepat dana yang di investasikan pada piutang dapat ditagih menjadi uang tunai atau menunjukan modal kerja yang ditanam dalam puitang rendah. Sebaliknya jika tingkat perputaran rendah berarti piutang membutuhkan waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau menunjukan modal kerja yang ditanamkan dalam piutang besar (Kasmir,2012:176). Hal ini berarti semakin tinggi perputaran piutang maka semakin cepat tagihan yang masuk sehingga perusahaan dapat mengkonversikan tagihan yang masuk menjadi kas. Kas ini dapat digunakan perusahaan untuk membiayai kegiatan operasional dan membayar pengeluaran serta seluruh kewajiban lainnya.

20 2.1.3.1 Mengukur Perputaran Piutang

Menutut Kasmir (2012) “umur piutang adalah jangka waktu sejak dicatatnya transaksi penjualan sampai dengan dibuatnya daftar piutang. Piutang sebagai unsur modal kerja dalam kondisi berputar, yaitu dari kas, proses komoditi, penjualan, piutang, kembali ke kas. Makin cepat perputaran piutang makin baik kondisi keuangan perusahaan”.

Perputaran piutang dapat dihitung dengan menggunakan rumus yang digunakan sebagai berikut (Kasmir,2012:178):

cara menghitung rata-rata piutang

Dari definisi tersebut diketahui bahwa “rasio perputaran piutang yang tinggi mencerminkan kualitas piutang yang semakin baik. Tinggi rendahnya perputaran piutang tergantung pada besar kecilnya modal yang diinvestasikan dalam piutang. Semakin cepat perputaran piutang berarti semakin cepat modal kembali. Tingkat perputaran piutang suatu perusahaan dapat menggambarkan efisiensi modal perusahaan yang ditanamkan dalam piutang, sehingga semakin tinggi perputaran piutang berarti semakin efisiensi modal yang digunakan” (Kasmir 2012).

21 2.1.4 Likuiditas

2.1.4.1 Pengertian Likuiditas

Likuiditas merupakan gambaran kemapuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya secara lancar dan terpat waktu sehingga likuiditas sering disebut dengan short term liquidity.

“Likuiditas sangat diperlukan oleh perusahaan sebagai jaminan pemenuhan kewajiban jangka pendeknya.

Pengelolaan aktiva lancar secara efektif dan efisien sangatlah penting bagi perusahaan, agar dapat mempertahankan likuiditasnya yang sangat berperan dalam menentukan seberapa besar perusahaan untuk mencapai keuntungan yang diharapkan perusahaan”

(Debbianita,2012).

Penyediaan kebutuhan uang tunai untuk memenuhi kewajiban jangka pendek menetukan sejauh mana perusahaan itu menanggung resiko atau dengan kata lain kemampuan suatu perusahaan untuk mendapatkan kas.

Dengan mengukur likuiditas dapat diketahui berapa banyak uang tunai yang harus dimiliki atau dapat dicapainya uang tunai dengan jalan menjual kekayaannya.

Rasio likuiditas menurut Fred Weston yang dikutip oleh Kasmir (2012:110) merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Fungsi lain rasio likuiditas adalah untuk menunjukan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang jatuh tempo, baik kewjiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan) (Kasmir,2012:110).

22 Menurut Kasmir (2012:112) “terdapat dua macam hasil penilaian terhadap pengukuran rasio ini”, yaitu sebagai berikut :

1. Apabila peusahaan mampu memenuhi kewajibannya, dikatakan perushaan tersebut likuid.

2. Sebaliknya apabila perusahaan tidak mampu memenuhi kewajiban tersebut atau tidak mampu, dikatakan illikuid.

2.1.4.2 Tujuan dan Manfaat Rasio likuiditas

“Perhitungan rasio likuiditas memberikan cukup banyak manfaat bagi berbagai pihak yang berkepentingan terhadap perusahaan. Pihak yang paling berkepentingan adalah pemilik perusahaan dan manajemen perusahaan guna menilai kemampuan mereka sendiri. Kemudian, pihak luar perusahaan juga memiliki kepentingan, seperti pihak kreditor atau supplier yang menyalurkan atau menjual barang yang pembayaran secara angsuran kepada perusahaan” (Kasmir, 2012:131).

Oleh karena itu,” perhitungan rasio likuiditas tidak hanya berguna bagi perusahaan, namun juga bagi pihak luar perusahaan. Dalam praktiknya terdapat banyak manfaat atau tujuan analisis rasio likuiditas bagi perusahaan, baik bagi pihak pemilik perusahaan, manajemen perushaan, dan pihak yang memiliki hubungan dengan perusahaan seperti kreditor dan disrtibutor atau supplier” (Kasmir, 2012:131).

“Berikut ini adalah tujuan dan manfaat yang dapat dipetik dari hasil rasio likuiditas” menurut Kasmir (2012:132):

1. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban sudah waktunya dibayar sesuai jadwal

23 batas waktu yang telah ditetapkan (tanggal dan bulan tertentu).

2. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan, Artinya jumlah kewajiban yang berumur dibawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

3. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancar dikurangi sediaan atau utang yang dianggap likuiditasnya lebih rendah.

4. Untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan.

5. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.

6. Sebagai alat perencanaan ke depan, terutama yang berkaitan dengan perencanaan kas dan utang.

7. Untuk melihat kondisi san posisi likuiditas perusahaan dari waktu ke waktu dengan membandingkannya untuk beberapa periode.

8. Untuk melihat kelemahan yang dimiliki perusahaan, dari masing – masing komponen yang ada di aktiva lancar dan utang lancar.

9. Menjadi alat pemicu bagi pihak manajemen untuk memperbaiki kinerjanya, dengan melihat rasio likuiditas yang ada pada saat ini.

2.1.4.3 Jenis-jenis Rasio Likuiditas 1. Rasio Lancar (Current Ratio)

Rasio lancar atau (current ratio) “merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk

24 menutupi kewajiban jangka pendek yang segera jatuh tempo” (Kasmir,2012:135).

Rumus untuk mencari rasio lancar atau current ratio menurut kasmir (2012:135) sebagai berikut :

2. Rasio Cepat (Quict Ratio)

Rasio cepat (quict ratio) “atau rasio sangat lancar atau acid test ratio merupakan rasio yang menunjukan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory) (Kasmir,2012:136). Artinya nilai sediaan kita abaikan, dengan cara dikurangi dari nilai total aktiva lancar.

Rumus untuk mencari rasio cepat (quick ratio) menurut Kasmir (2012:137) sebagai berikut :

3. Rasio Kas (Cash Ratio)

Rasio kas atau cash ratio “merupakan alat yang digunakan untuk mengukur seberpa besar uang kas yang tersedia untuk membayar utang. Ketersediaan uang kas dapat ditunjukan dari tersedianya dana kas atau yang setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Dapat dikatakan rasio ini menunjukan kemampuan sesungguhnya bagi

25 perusahaan untuk membayar utang – utang jangka pendeknya” (Kasmir,2012:138).

“Rumus untuk mencari rasio kas atau cash ratio menurut” Kasmir (2012:139) sebagai berikut :

Menurut Kasmir (2012:112) terdapat dua macam hasil penilaian terhadap pengukuran rasio ini, yaiyu sebagi berikut :

1. Apabila perusahaan mampu memenuhi kewajibannya, dapat dikatakan perusahaan tersebut likuid.

2. Namun sebaliknya apabila perusahaan tidak mampu memenuhi kewajiban tersebut atau tidak mampu, dapat dikatakan likuid.

2.1.5 Perputaran Kas terhadap Likuiditas

“Kas adalah suatu unsur modal kerja yang paling tinggi tingkat likuiditasnya. Makin besar jumlah kas yang ada pada perusahaan berarti bahwa perusahaan tersebut harus mempertahankan persediaan kas yang sangat besar.

Karena semakin besar kas berarti semakin banyak uang menganggur, sehingga memperkecil profitabilitasnya. Suatu perusahaan yang mempunyai tingkat likuiditas yang tinggi karena ada kas dalam jumlah yang besar, berarti tingkat perputaran kas rendah dan mencerminkan adanya over invesment dalam kas” (Bambang Riyanto,2008).

Menurut Kasmir (2012:132) “mengemukakan bahwa pengaruh perputaran kas dengan likuiditas adalah : “bahwa salah satu manfaat dari rasio likuiditas adalah untuk

26 mengukur seberapa uang kas yang tersedia padda perusahaan untuk membayar utang atau kewajiban perusahaan”. Artinya apabila uang kas yang tersedia di perusahaan besar maka perusahaan mampu untuk memenuhi kewajiban jangka pendeknya. Namun apabila uang kas yang tersedia pada perusahaan kecil, maka perusahaan akan sulit untuk memenuhi kewajiban jangka pendeknya. Oleh karena itu ketersediaannya kas di perusahaan sangat menentukan tingkat likuiditas perusahaan”.

Dengan adanya pengaruh tersebut, maka jelas terdapat hubungan anatara perputaran kas dengan tingkat likuiditas perusahaan. Likuiditas pada dasarnya merupakan perbandingan antara aset lancar dengan hutang lancar, maka jumlah piutang yang besar akan mengakibatkan jumlah aset lancar yang besar pula. Jika aset lancar bertambah sementara di sisi lain jumlah hutang lancar tetap maka hal ini akan meningkatkan likuiditas perusahaan.

Salah satunya dengan menggunakan indikator dalam mengukur tingkat likuiditas suatu perusahaan yang sering digunakan adalah current quick ratio and cash ratio.

2.1.6 Perputaran Piutang terhadap Likuiditas

“Piutang merupakan bagian dari pos aktiva lancar yang harus diperhatikan perputarannya. Perputaran piutang merupakan hal yang penting agar kelangsungan perusahaan dapat dipertahankan, hal ini terkait dengan piutang sebagai proposi dari aktiva lancar yang digunakan untuk menutupi utang (kewajiban jangka pendek), oleh karena itu tingkat perputaran piutang harus sangat diperhatikan untuk mempertahankan tingkat likuiditas perusahaan. Tingkat likuiditas perusahaan (kemampuan perusahaan untuk membayar utang lancarnya) pada umumnya menjadi perhatian bagi pihak kreditor, karena tingkat likuiditas perusahaan menunjukan mampu atau tidak perusahaan

27 memenuhi kewajiban jangka pendeknya yang jatuh tempo”

(Pujianti,2014).

Perputaran piutang mempunyai pengaruh yang cukup berarti terhadap likuiditas. Semakin tinggi tingkat perputaran piutang, maka semakin besar pula kemapuan perusahaan menutupi kewajiban lancarnya. Hal ini berkenaan dengan tingkat perputaran piutang sebagai alat ukur proses konversi piutang menjadi kas yang akan digunakan sebagai alat bayar utang lancarnya.

Dengan adanya pengaruh tersebut, maka jelas terdapat hubungan antara perputaran piutang dengan tingkat likuiditas perusahaan. “ Bila seluruh piutang dapat tertagih tepat waktu dan memiliki jangka waktu yang relatif pendek, maka perusahaan akan lebih likuid” Jopie Jusuf, (2008:53).

2.2 Peneliti Terdahulu

Eka Astuti STIE La Tansa Mashiro Rangkasbitung, dalam artikel yanng berjudul Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Likuiditas terbit di Jurnal Studi Akuntansi dan Bisnis Volume 1 No 1, tahun 2013, menghasilkan kesimpulan bahwa secara persial perputaran piutang tidak berpengaruh terhadap likuiditas.

Hasil penelitian juga menunjukan bahwa perputaran kas juga tidak berpengaruh terhadap likuiditas. Secara simultan, perputaran piutang dan perputaran kas berpengaruh terhadap likuiditas.

Dewi Indriani, Ventje dan I Gede Suwetja Universitas Sam Ratulangi, dalam atrikel yang berjudul Pengaruh Perputaran Piutang dan Arus Kas terhadap Likuiditas PT. Astra Internasional Tbk terbit di Jurnal EMBA Volume 5 No 1, Periode Maret 2017, menghasilkan kesimpulan bahwa perputaran piutang tidak berpengaruh signifikan terhadap likuiditas, sedangkan arus kas berpengaruh signifikan terhadap likuiditas.

Rauna Runtulalo, Sri Murni dan Joy E. Tulung Universitas Sam Ratulangi, dalam artikel yang berjudul Pengaruh Perputaran Kas dan Piutang Terhadap Likuiditas Pada Perusahaan Finance

28 Institution yang Terdaftar di Bursa Efek Indonesia (Periode 2013 - 2017) terbit di jurnal EMBA Volume 6 No. 4 September 2018, Hal.

2838 – 2847, menghasilkan kesimpulan bahwa secara parsial perputaran kas tidak berpengaruh signifikan dalam meningkatkan likuiditas. Hasil penelitian juga menunjukan Perputaran Piutang secara persial berpengaruh terhadap Likuiditas.

Rahmat Hidayat Universitas Muhmmadiyah Sumatera Utara, dalam artikel yang berjudul Pengaruh Perputaran Kas dan Perputaran Piutang terhadap Tingkat Likuiditas Pada Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia, terbit di Jurnal Manajemen Volume 4 No. 2 (2018) Juli – Desember 2018, menghasilakn kesimpulan perputaran kas tidak mempunyai pengaruh terhadap tingkat likuiditas. Hasil penelitian juga menunjukan perputaran piutang mempunyai pengaruh yang signifikan terhadap tingkat likuiditas. Dan perputaran kas dan perputaran piutang tidak mempunyai pengaruh yang signifikan secara simultan terhadap tingkat likuiditas.

Astria Dwi Pujianti dan Lilis Ardini STIEIA Surabaya, dalam artikel yang berjudul Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Tingkat Likuiditas terbit di Jurnal Ilmu dan Riset Akuntansi Volume 3 No. 7, tahun 2014, menghasilkan kesimpulan bahwa perputaran piutang dan perputaran kas terdapat pengaruh signifikan.

Suharti dan Yuniati Sekolah Tinggi Ilmu Ekonomi Pelita Indonesia, dalam artikel yang berjudul Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Likuiditas Di CV. SINAR KARYA PEKANBARU. Terbit di jurnal BILANCIA Volume 2 No. 4, Desember 2018. Menghasilkan Perputaran Piutang tidak berpengaruh signifikan terhadap likuiditass sedangkan perputaran kas berpengaruh signifikas terhadap likuiditas pada cv.sinar karya pekanbaru

Dewi Lestari, N. Rusnaeni Universitas Pamulang, dalam artike; yang berjudul Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Likuiditas Pada PT. ULTRA JAYA MILK INDUSTRY DAN TRADING COMPANY, Tbk. Terbit di Journal Of Accounting

29 Volume 2 No. 2 (2017). Menghasilkan Secara simultan perputaran piutang dan perputaran kas berpengaruh signifikan terhadap likuiditas Indra Wijaya Universitas Singaperbangsa Karawang, dalam artikel yang berjudul Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Likuiditas Pada Perusahaan Sub Sektor Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia 2011-2016, terbit di jurnal Buana Ilmu Volume 3 No. 1 November 2018. Menghasilkan secara simultan Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan berpengaruh signifikan terhadap Likuiditas

Rifki Adiningtyas Saputri, Rita Andini dan Ari Paranaditya Universitas Pandaranan Semarang, dalam artikel yang berjudul Analisis Perputaran Piutang dan Perputaran Kas terhadap tingkat Likuiditas dengan tingkat Pertumbuhan Penjualan Sebagai Variabel Moderating pada Perusahaan Manufaktur Sub Sektor Industri Dasar dan Kimia sub sektpr Keramik Porselen dan Kaca yang terdaftar di Bursa Efek Indonesia 2012-2016, terbit di Journal Of Accounting 2018. Menghasilkan secara simultan perputaran piutang dan perputaran kas berpengaruh signifikan terhadap likuiditas.

Divya Jindal, Simran Jain dan Vertika, dalam artikel yang berjudul Effect of Receivables Management on Profirability : A study of Commercil Vechile in India terbit di International Journal of Applied Sciences and Mnagement, tahun 2017, menghasilkan kesimpulan bahwa perputaran piutang berpengaruh positif yang signifikan terhadap profitabilitas.

Tabel 2.1

Ringkasan Penelitian-Penelitian Terdahulu

Peneliti Judul Variabel Metode Analisis Data

Kesimpualan Tempat Publikasi Eka Astuti

STIE La Tansa Mashiro Rangkasb itung

Pengaruh perputaran piutang dan perputaran kas terhadap likuiditas

Variabel X1:

Perputaran Piutang dan X2:

Perputaran kas.

Regresi Linear Berganda

Secara Parsial perputaran piutang tidak berpengaruh signifikan pada tingkat likuiditas

Jurnal studi Akun tansi dan Bisnis, Vol.1

30

(2012) Variabel Y :

Likuiditas

dan perputaran kas tidak berpengaruh signifikan terhadap tingkat likuiditas. Namun secara simultan perputaran piutang dan perputaran kas berpengaruh signifikan terhadap tingkat likuiditas. (Pada perusahaan Barang Konsumsi Yang Terdaftar di BEI)

No.1

Dewi Indriani, Ventje Ilat dan I Gede Suwetja Universita s Sam Ratulangi (2017)

Pengaruh Perputaran Piutang Dan Arus Kas Terhadap Likuiditas PT ASTRA INTERNATIO NAL, TBK

X1 :

Perputaran Piutang X2: Arus Kas

Y: Likuiditas

Analisis regrseri linear berganda

Penelitian menunjukan bahwa perputaran piutang tidak berpengaruh signifikan terhadap likuiditas,

sedangkan Arus kas berpengaruh signifikan

terhadap likuiditas.

EMBA Vol 5 No.

1 Maret 2017 Hal 136-144

Rauna Runtulola, Sri Murni dan Joy E. Tulung (2018)

Pengaruh Perputaran Perputaran Kas dan Perputaran Piutang terhadap Likuiditas Pada

Perusahaan Finance Institution yang

Terdaftar Di Bursa Efek Indonesia (Periode 2013-2017)

X1 :

Perputaran Kas dan X2 :Perputaran Piutang. Y : Likuiditas

Regresi Linear Berganda

Hasil penelitian menunjukan Perputaran kas dan perputaran piutang secara simultan berpengaruh signifikan terhadap likuiditas

jurnal EMBA Volume 6 No. 4 Septemb er 2018, Hal.

2838 – 2847

Hidayat (2018)

Pengaruh perputaran

X1:

Perputaran

Regresi linear

Hasil penelitian menunjukan

Jurnal Manajem

31 kas dan

perputaran piutang terhadap likuiditas pada

perusahaan otomotif

kas, X2:

perputaran piutang Y :

Likuiditas

berganda perputaran kas dan piutang tidak menunjukan yang signifikan secaara simultan terhadap likuiditas

en Vol.4, No.2 (71- 83)

Astria Dwi Pujianti dan Lilis Ardini STIEIA Surabaya (2014)

Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Tingkat Likuiditas

X1:

Perputaran Piutang X2:

Perputaran Kas Y: Tingkat Likuiditas

Analisis regresi linear berganda

Hasil penelitian menunjukan perputaran piutang dan kas secara parsial berpengaruh siginifikan terhadap likuiditas pada koperasi mitra perdana

Jurnal Ilmu dan Riset Akun tansi Volume 3 No. 7, tahun 2014

Suharti dan Yuniati Sekolah Tinggi Ilmu Ekonomi Pelita Indonesia (2018)

Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Likuiditas Di CV. SINAR KARYA PEKANBAR U

X1:

Perputaran Piutang X2:

Perputaran Kas Y:

Likuiditas

Analisis regresi linear berganda

Perputaran Piutang tidak berpengaruh signifikan terhadap likuiditass sedangkan perputaran kas berpengaruh signifikas terhadap likuiditas pada cv.sinar karya pekanbaru

Jurnal BILANCI A Volume 2 No. 4, Desemb er 2018.

Dewi Lestari, N.

Rusnaeni Uni versitas Pamulang (2017).

Pengaruh Perputaran Piutang dan Perputaran Kas terhadap Likuiditas Pada PT.

Ultra Milk Jaya Tbk

X1:

Perputaran Piutang X2:

Perputaran Kas Y:

Likuiditas

Regresi linear berganda

Secara simultan perputaran piutang dan perputaran kas berpengaruh signifikan terhadap likuiditas

Journal Of Accounti ng Volume 2 No. 2 (2017)

Indra Wijaya (2018)

Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan terhadap Likuiditas Pada

X1:

Perputaran Kas X2:

Perputaran Piutang X3:

Perputaran

Persediaan Y:

Regresi linear berganda

Menghasilkan secara simultan Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan berpengaruh signifikan terhadap

jurnal Buana Ilmu Volume 3 No. 1 Novemb er 2018

32 Perusahaan

Sub Sektor Logam dan Sejenisnya yang terdaftar di Bursa Efek Indonesia 2011-2016

Likuiditas Likuiditas

Rifki Adiningty as Saputri, Rita Andini dan Ari Paranadit ya (2018)

Analisis Perputaran Piutang dan Perputaran Kas terhadap tingkat Likuiditas dengan tingkat

Pertumbuhan Penjualan Sebagai Variabel Moderating pada

Perusahaan Manufaktur Sub Sektor Industri Dasar dan Kimia sub sektpr Keramik Porselen dan Kaca yang terdaftar di Bursa Efek Indonesia 2012-2016

X1:

Perputaran Piutang X2:

Perputaran Kas

Y: Likuiditas

Analisis regresi linear berganda

secara simultan perputaran piutang dan perputaran kas berpengaruh signifikan terhadap likuiditas

Journal Of Accounti ng 2018

Divya Jindal, Simran Jain dan Vertika (2017)

Effect of Receivables Management on

Profirability : A study of Commercil Vechile in India

X1:

Perputaran Piutang Y:

Profitabilitas

Analisis regresi

perputaran piutang berpengaruh positif yang signifikan terhadap profitabilitas.

Internatio nal Journal of Applied Sciences and Mnagem ent, tahun 2017